Idiomas

Páginas

Jurídico

Universidad de Buenos Aires Facultad de Ingeniería

72.99 – Trabajo Profesional de la Ingeniería Industrial

Título

“Implementar un costeo basado en actividades con el fin de determinar la

rentabilidad de cada producto que el banco ofrece a sus clientes y detectar

oportunidades en la estructura de costos que generen una mejora en la

eficiencia global”

Empresa: “Banco Itaú Argentina S.A.”

Integrantes: Ricardo Montero

Padrón N°: 85.804

Profesor Adjunto: Gerardo Bonanno JTP: Martín Cornes Docente: Adrián Bonelli

Ricardo Montero (85804) Resumen Ejecutivo 2/25

INTRODUCCIÓN

En la actualidad, la planificación estratégica, la confección de presupuestos, la elaboración

de modelos de decisión, la fijación de precios de productos y el análisis financiero son actividades

de la alta gerencia, que se basan y apoyan en la información de la contabilidad de costos. De allí la

relevancia de una buena gestión de la información de costos en el proceso de toma de decisiones.

Por otro lado, nos encontramos en un contexto económico con tasas de inflación anuales

que rondan los 30 p.p. y gremios que anualmente ajustan los salarios con dicha tasa para que no

pierdan poder adquisitivo con el tiempo. Se vuelve indispensable entonces contar con una

estructura de costos eficiente ya que el costo de toda ineficiencia irá creciendo con el correr de los

años. Esto se refleja en el estado de resultados de las empresas donde los costos, en muchas

ocasiones, comienzan a crecer en mayor medida que los ingresos (perdiendo margen) y los

empresarios se preguntan si la estructura instalada está acorde al negocio actual o existen

oportunidades de mejora.

Por último, es importante destacar que accionar sobre los costos genera resultados en el

corto plazo y las variables de ajuste, son en su mayoría, propias de la misma empresa. No así el

caso de los ingresos donde toda acción dependerá del comportamiento del mercado y

acompañara su respectiva curva de madurez e implementación.

Breve introducción al ABC Costing

ABC Costing o Costeo basado en Actividades, es una herramienta de gestión para la toma

de decisiones que viene desarrollándose y cobrando fuerza desde fines de los años 80. Es un

modelo de mejora continua que recién ahora está comenzando a reemplazar los sistemas de

costeo tradicionales en la Argentina.

Básicamente el ABC consiste en imputar metódicamente todos los costos de una empresa

a las actividades que los hacen necesarios y luego distribuir los costos de las actividades entre los

productos que hacen necesarias a las actividades. Es decir, busca la mejor relación de consumo /

demanda de las actividades respecto de los recursos y de los productos respecto de las

actividades.

El siguiente gráfico muestra la alocación de costos a través del ABC:

Ricardo Montero (85804) Resumen Ejecutivo 3/25

bo

lso

ne

s d

e r

ecu

rso

s(p

ers

on

as

y g

ast

os)

cen

tro

s d

e c

ost

os/

UP

y n

atu

rale

zas

de

ga

sto

s

act

. aso

cia

da

s a

la

exi

ste

nci

a d

e la

co

mp

añ

ía

acti

vid

ades

aso

cia

da

s a

la

op

era

ció

n d

e l

os

ne

go

cio

s

catá

logo

de

se

rvic

ios

catá

logo

de

pro

du

cto

s

fam

ilia

s d

e p

rod

uct

os

po

r á

rea

co

me

rcia

l

consumos de los productos

asignación arbitraria

(productos estructurales ≠ marginales)

funciones de las áreas

La metodología de ABC Costing nos establece un marco de trabajo con ciertas premisas e

hipótesis. La implementación no es igual para cualquier empresa, depende en gran medida del

rubro donde opera la misma ya que esto nos define su estructura de costos, sus actividades, sus

objetos de costos, canales, etc. A continuación, el resultado que se espera obtener para un objeto

de costos luego de implementar ABC:

?

Objeto Costos(un producto, un cliente, un canal)

Fijosexclusivos

ingresos

- V

?

?

Fijosinstitucional

Fijoscompartidos

•servicios compartidos

•asociados a la existencia

de los negocios

•inalterados temporarios

•asociados a la existencia

de la compañía

•inalterados permanentes

Decisiones en el corto plazo (P.ej: Pricing)

Decisiones en el mediano plazo (P.ej: Reestructuración)

Decisiones en el largo plazo

FOCO DEL ABC

COSTING

El ABC es una herramienta de información muy importante dentro de una nueva tendencia

de gestión basada en actividades denominada ABM (Activity Based Management). El ABM es una

disciplina que se centra en la gestión de las actividades como vía para mejorar el valor recibido por

los clientes y el beneficio alcanzado al proporcionar dicho valor.

Ricardo Montero (85804) Resumen Ejecutivo 4/25

Introducción al negocio y Gobierno Corporativo de Banco Itaú Argentina S.A.

El Banco Itaú Argentina S.A. atiende al segmento de personas físicas (Banca Minorista) y al

de personas jurídicas (Banca Mayorista). A su vez la Banca Mayorista se divide, en función de la

facturación del cliente, entre una Banca PyME y una Banca Corporativa (Con razón social

independiente: Itaú BBA). En Argentina, el banco es muy fuerte en el negocio Mayorista más que

en el minorista, es por ello que la banca corporativa es la que mayores conflictos genera en lo que

respecta al Gobierno Corporativo. Itaú BBA no depende exclusivamente del Banco Itaú Argentina

sino que matricialmente reporta a Brasil. Al ser la Banca Minorista principalmente una banca

captadora de fondos, la misma absorbe todos los costos de infraestructura de las sucursales y

todos los costos de estructura operativa (p.ej: Back Office operativos) necesarios para atender los

250.000 clientes. Por otro lado la Banca Corporativa es principalmente colocadora y no absorbe

ninguno de estos costos. En base a esto, las discusiones de alocación de costos son bastante

complejas ya que cualquier intento de imputar mayores costos a las bancas corporativas resulta en

comentarios del estilo:

“Nosotros como banca tenemos alternativa de fondearnos externamente con lo cual no estamos

de acuerdo en absorber mayores costos estructurales, lo único que buscan es castigar a la banca

más rentable”

Esta afirmación es cierta en el hecho que existe la posibilidad de fondearse externamente,

recurriendo a préstamos, lo cual encarece el costo de fondeo y disminuye la rentabilidad. Sin

embargo existe otra realidad que no se menciona, y es que gran parte de los préstamos a

Empresas Multinacionales se logran ya que pertenecen a una marca (Itaú) con prestigio

internacional.

Por otro lado, existe la Tesorería como área comercial siendo la misma la que arbitra los

movimientos de efectivo entre las bancas. Es decir, la tesorería toma los fondos de la Banca

Minorista pagándole una tasa de transferencia, y los mismos pueden ser transferidos a la Banca

Corporativa para aplicarlos en empresas (cobrando un costo de transferencia) o la misma

Tesorería puede invertir los fondos a través de la mesa de dinero. Siempre respentando el encaje

exigido por el Banco Central. Cada banca genera un spread con la diferencia entre la tasa que

toma los fondos y a la que los aplica.

En cuanto a las áreas de soporte, todos los procesos y actividades corresponden a la

unidad Argentina ya que no existen servicios prestados entre países. De esta forma Argentina

Ricardo Montero (85804) Resumen Ejecutivo 5/25

21,6%

9,1%

6,8%

6,3%

6,2%

5,5%

5,0%

4,5%

3,7%

3,2%

3,0%

2,8%

2,5%

1,8%

1,0%

0,8%

11,3%

1,6%

1,7%

1,6%

1 NACION ARGENTINA

2 SANTANDER RIO

3 GALICIA Y BS AS

4 FRANCES SA

5 MACRO SA

6 PROV BUENOS AIRES

7 HSBC BANK

8 CIUDAD DE BS AS

9 CITIBANK N.A.

10 CREDICOOP COOP

11 STANDARD BANK

12 PATAGONIA SA

13 HIPOTECARIO

14 NVO SANTA FE SA

15 ITAU ARGENTINA

16 PROV DE CORDOBA

17 SUPERVIELLE SA

18 COMAFI SA

19 BANCO INDUSTRIA

20 RESTO DE ENTIDADES

26,9%

8,2%

6,0%

5,7%

5,3%

5,2%

4,0%

3,7%

3,5%

2,5%

2,4%

2,1%

1,7%

1,6%

0,8%

0,7%

8,2%

1,1%

1,1%

1,3%

1 NACION ARGENTINA

2 PROV BUENOS AIRES

3 SANTANDER RIO

4 FRANCES SA

5 MACRO SA

6 GALICIA Y BS AS

7 HSBC BANK

8 CIUDAD DE BS AS

9 CREDICOOP COOP

10 STANDARD BANK

11 CITIBANK N.A.

12 PATAGONIA SA

13 NVO SANTA FE SA

14 PROV DE CORDOBA

15 HIPOTECARIO

16 SUPERVIELLE SA

17 ITAU ARGENTINA

18 COMAFI SA

19 NVO ENTRE RIOS

20 RESTO DE ENTIDADES

cuenta con su departamento de Recursos Humanos, Sistemas, Tecnología, Procesos, Obras y

Mantenimiento, Riesgos y Compliance, Legales, Contabilidad, y Auditoría.

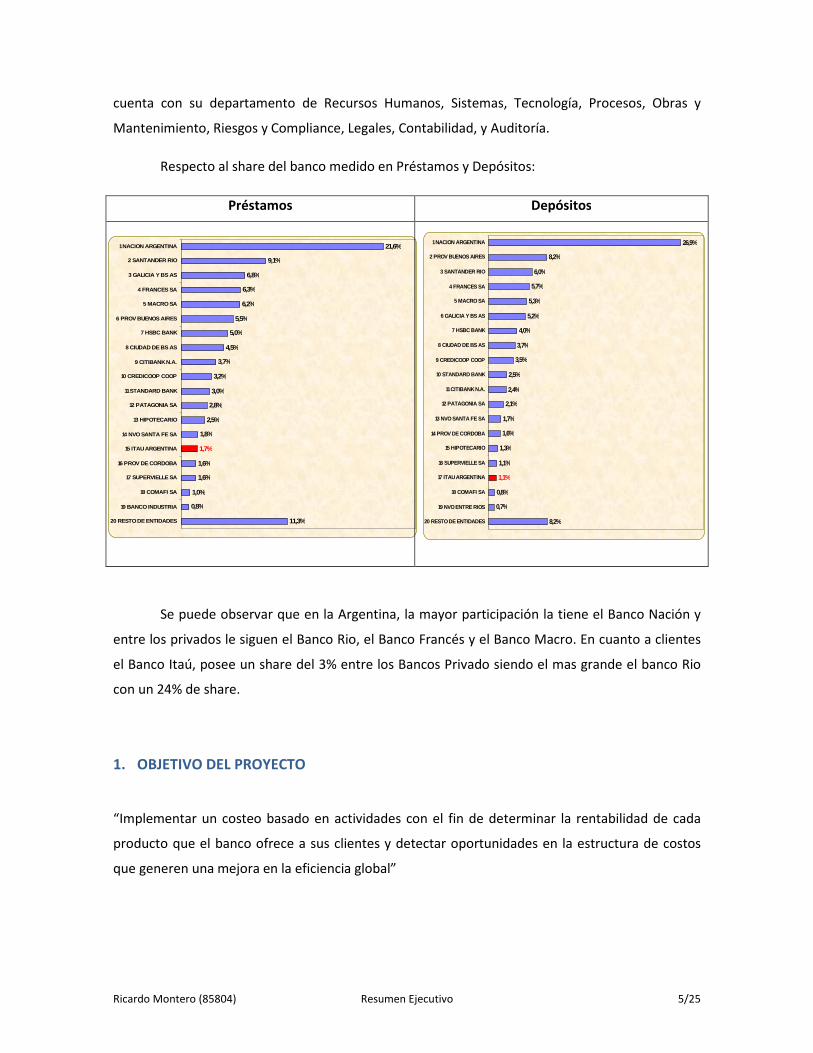

Respecto al share del banco medido en Préstamos y Depósitos:

Préstamos Depósitos

Se puede observar que en la Argentina, la mayor participación la tiene el Banco Nación y

entre los privados le siguen el Banco Rio, el Banco Francés y el Banco Macro. En cuanto a clientes

el Banco Itaú, posee un share del 3% entre los Bancos Privado siendo el mas grande el banco Rio

con un 24% de share.

1. OBJETIVO DEL PROYECTO

“Implementar un costeo basado en actividades con el fin de determinar la rentabilidad de cada

producto que el banco ofrece a sus clientes y detectar oportunidades en la estructura de costos

que generen una mejora en la eficiencia global”

Ricardo Montero (85804) Resumen Ejecutivo 6/25

2. ORIGEN DEL PROYECTO

Actualmente trabajo en el Banco Itaú Argentina S.A. en el área de Planeamiento y Control de

Gestión dentro del equipo de Planificación y Gestión de Costos. Hace 3 años que trabajo en este

sector como especialista en modelos de gestión y hace 2 tuve la oportunidad de encarar este

proyecto que me fue asignado como responsable y con dedicación exclusiva. La duración del

mismo fue de un año y medio, comenzando en Junio 2009 y finalizando en Diciembre 2010. El

proyecto fue categorizado como estratégico entrando entre los 10 proyectos más importantes del

banco. Esto ayudó a que me asignaran un presupuesto de $1MM (Un millón de pesos) y 1.500

Horas de sistemas para:

• Un consultor externo: Trabajé el primer año con la colaboración Part-Time de un

profesor del MBA del IAE en la definición conceptual del modelo. Por otro lado, al ser

un proyecto en el que trabajé en contacto directo y permanente con Directores y

Gerentes, fue muy favorable su participación como docente y como postura objetiva

sin intereses en las distintas reuniones de relevamiento y de comunicación del modelo

de ABC.

• Compra de Herramienta Informática: Luego de participar en varias Demos (SAP,

Sixtina, etc.) me di cuenta que la única empresa que tiene un módulo especialmente

diseñado para ABC Costing es SAS, herramienta con gran prestigio a nivel mundial en

lo que respecta a soluciones analíticas que propuse y fue adquirido. El resto de las

empresas trabajan con cubos de información y herramientas de Business Intelligence

que aseguran poder programarlas para cumplir con los requisitos del modelo.

• 1.500 Horas internas de desarrollo: El uso que le di a las horas que me asignaron fue,

principalmente, volcar el modelo de ABC construido en Excel dentro de la herramienta

con su respectiva parametrización y configuración del proceso de ETL (Extracción,

Transformación y Carga de datos) y con las interfaces hacia los distintos sistemas del

banco para lograr el input de :

o Drivers necesarios para la distribución

o Información transaccional y cantidades de productos (p.ej: Ventas)

La necesidad de analizar con mayor profundidad la estructura de costos del banco surgió

en dos frentes en paralelo:

Ricardo Montero (85804) Resumen Ejecutivo 7/25

Requerimiento de Casa Matriz

El Banco Itaú Argentina S.A. es de capitales Brasileros, cuyo principal accionista (99%) es el Itaú

Unibanco S.A., el banco más grande de Sudamérica, elegido como el más sustentable a nivel

mundial por el Financial Times y categorizado dentro de las 100 empresas más rentables del

mundo. La historia es algo distinta en Argentina donde los volúmenes y tamaños de negocio son

considerablemente distintos como puede observarse a continuación:

Banco Itaú Argentina Itaú Unibanco

Cant. de empleados 1.501 101.640

Cant. de sucursales 81 3.700

Cant. de cajeros electrónicos 165 30.000

Costos/Ingresos (Eficiencia) 93% 41%

A mediados del 2009 surgió la necesidad en casa matriz de implementar un ABC Costing en

sus Unidades Externas (Argentina, Chile, Uruguay, Paraguay) para comprender la estructura de

costos de cada una y encontrar oportunidades tanto en cada unidad como a nivel regional (P.ej:

Centralización de Procesos / Actividades). De esta forma decidieron comenzar por Argentina y

luego hacer el Roll Out en el resto de las unidades.

Benchmark Local

A principios del año 2009 realicé un estudio de Benchmark cuyos resultados mostraban

ineficiencias en la estructura actual respecto a los Peer Banks (Competencia de bancos privados).

Nuestro índice de eficiencia1 era del 93%, siendo este el peor índice entre todos los bancos

comparados.

Por otro lado, esta ineficiencia se debiera explicar con el hecho que estábamos atendiendo un

45% menos clientes que el promedio del mercado (equivalente a 83% de clientes adicionales por

sucursal) con una estructura de sucursal similar. En otras palabras, teníamos una estructura mayor

a la requerida de acuerdo al volumen del negocio y sin embargo, de acuerdo a un análisis de

capacity realizado en sucursales por la consultora Mc. Kinsey, no contábamos con capacidad

disponible para atender un 83% de clientes adicionales en nuestras sucursales.

1 Indice de Eficiencia = Costos / Ingresos

Ricardo Montero (85804) Resumen Ejecutivo 8/25

A continuación, la tabla que obtuve como resultado del Benchmark:

Los gastos por empleado están en línea con el promedio de la red

con lo cuál están acorde la estructura actual

El índice de eficiencia es el peor de la red y nos indica que por

cada $100 de ingreso gastamos $93

Atendemos 45% menos clientes por sucursal que el promedio de

la red, y según estudios de capacity estamos sin capacidad

ociosa� � �

A mediados del 2010 realicé un Benchmark respecto a la evolución del índice de eficiencia y

como resultado obtuve el siguiente gráfico donde se evidencia que fuimos el banco que destruyo

mayor valor desde el 2007. En los ejes están el Crecimiento de Ingresos (PBB: Producto Bruto

Bancario) vs. Crecimiento en Gastos.

%CAGR - TODOS LOS BANCOS

Itaú

Santander

Macro

Francés

Citibank

HSBCGalicia

Standard

Patagonia

Santa Fé

HipotecarioSupervielle

Comafi

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

GASTOS

PB

B

2007-2010

Desde el 2007 somos el banco que destruimos mas

valor. Crecimos mas en gastos que en ingresos

(In

gre

sos)

Ricardo Montero (85804) Resumen Ejecutivo 9/25

Ante este diagnóstico, existían 4 posibles decisiones para el banco:

1. Seguir sin cambios (Status Quo ) lo cuál era inviable

2. Convertirnos en un Banco Corporativo y de Inversión, lo cual era posible pero se encarecía

el costo del fondeo (Implica cerrar el negocio Minorista incluyendo las sucursales)

3. Crecer inorgánicamente (Compra de carteras) lo cual no era recomendado de acuerdo al

contexto económico

4. Continuar como Banco Universal, con Control de Riesgos y Crecimiento Moderado

“Se optó continuar en base al cuarto punto, lo cual requería una revisión de procesos y una

preparación de los mismos para un crecimiento orgánico. En función de esta decisión se

optó por implementar un ABC Costing para detectar oportunidades y analizar en detalle y

con mayor profundidad la estructura de costos actual”

La estructura de costos del Banco que hacia viable la implementación de un ABC Costing es la

gran proporción de los costos fijos y compartidos (respecto de los productos) frente a los variables

y exclusivos como se muestra a continuación. Por ejemplo, son mucho mayores los costos fijos de

áreas centrales (como ser riesgos y análisis de créditos) que se los asigna a cada tarjeta de crédito

vendida (que a su vez son compartidos con otros productos), que el costo variable y exclusivo de

cada tarjeta como pueden ser los plásticos.

variables(el costo o cantidad del recurso en

cuestión varía proporcionalmente a la variación de la cantidad del producto

analizado)

fijos(el costo o cantidad del recurso en cuestión no varía ante pequeñas

variaciones de la cantidad del producto analizado)

excl

usiv

os(e

l pro

duct

o an

aliz

ado

no c

ompa

rte

el c

osto

/rec

urso

en

cues

tión

con

otro

s pr

oduc

tos)

com

part

idos

(el p

rodu

cto

anal

izad

o co

mpa

rte

el

cost

o/re

curs

o en

cue

stió

n co

n ot

ros

prod

ucto

s)

Ricardo Montero (85804) Resumen Ejecutivo 10/25

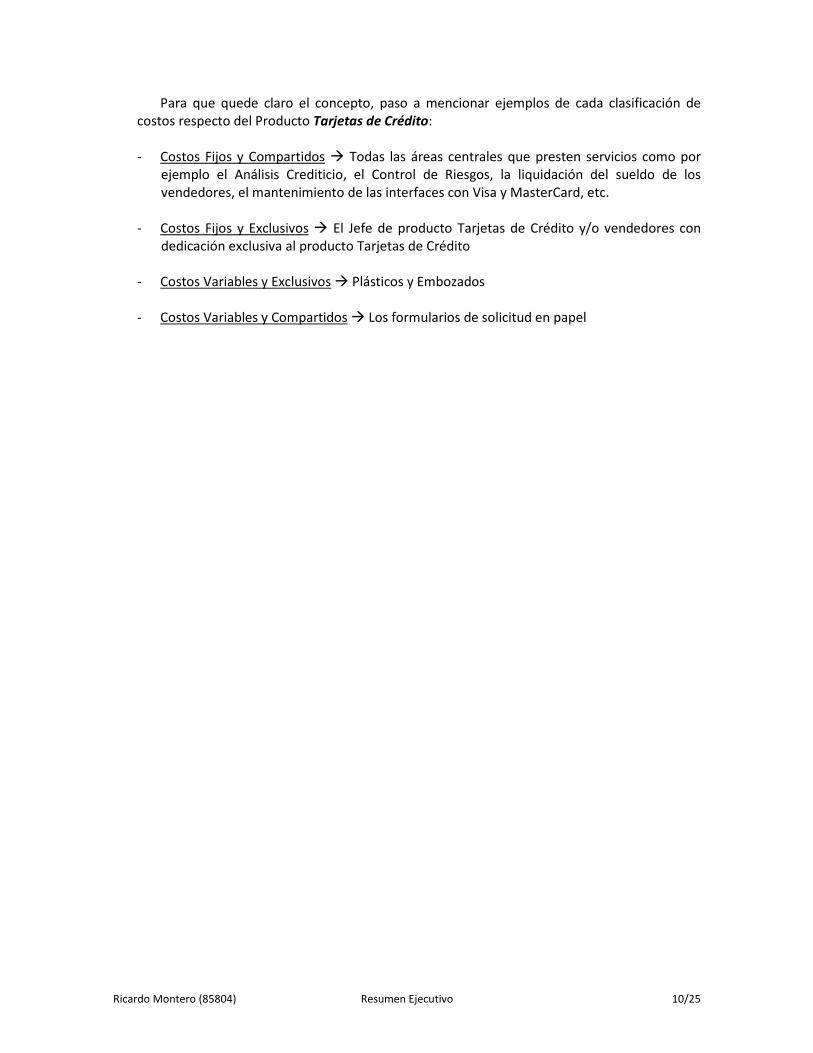

Para que quede claro el concepto, paso a mencionar ejemplos de cada clasificación de

costos respecto del Producto Tarjetas de Crédito:

- Costos Fijos y Compartidos � Todas las áreas centrales que presten servicios como por

ejemplo el Análisis Crediticio, el Control de Riesgos, la liquidación del sueldo de los

vendedores, el mantenimiento de las interfaces con Visa y MasterCard, etc.

- Costos Fijos y Exclusivos � El Jefe de producto Tarjetas de Crédito y/o vendedores con

dedicación exclusiva al producto Tarjetas de Crédito

- Costos Variables y Exclusivos � Plásticos y Embozados

- Costos Variables y Compartidos � Los formularios de solicitud en papel

Ricardo Montero (85804) Resumen Ejecutivo 11/25

Desarrollo del Modelo

Estrategia de Implementación

Adopté como estrategia de implementación, dividir la misma en dos etapas. En una primera

etapa trabajé sobre el desarrollo de un Modelo “Global”, y en una segunda etapa sobre un Modelo

“Avanzado”.

El Modelo “Global” fue un primer relevamiento a nivel total del banco para poder determinar

la rentabilidad de cada familia de productos y el orden de las áreas críticas donde debería hacer

foco en las siguientes etapas. En la segunda etapa, en base a los resultados obtenidos en el

modelo “Global”, trabajé con mayor profundidad en las áreas relevantes con mayores

oportunidades de mejora. El objetivo fue profundizar y pasar de macro actividades a tareas, de

familias de productos a productos, de encuestas a medición de tiempos y por otro lado lograr la

mayor información transaccional posible (obtenida de algún sistema) con el fin de lograr un

análisis más objetivo. En la práctica no toda actividad humana queda registrada en algún sistema

con lo que indefectiblemente tuve que recurrir a encuestas en algunas ocasiones.

Modelo “Global”

El plan de trabajo del Modelo “Global” fue de 6 meses. El alcance del mismo fue el análisis

de rentabilidad de cada Familia de Productos del banco. Si bien el desarrollo de esta primer etapa

consistió en analizar todas las áreas del banco sin lograr un detalle transaccional de cada una, el

mismo me demando un gran esfuerzo debido a las reiteradas reuniones de validación entre las

áreas (Muchas áreas con distintos intereses) y a un público muy amplio al cual tuve que

transmitirle el objetivo del ABC. En ciertas ocasiones fue necesario realizar presentaciones en un

auditorio. Por esta razón remarco el esfuerzo que demanda un modelo de estas características. Sin

embargo, y por una cuestión de no hacer muy extenso el resumen voy a mencionar por encima las

tareas realizadas y los resultados obtenidos para el segmento de Banca Minorista y que dan lugar

al Modelo “Avanzado” del cuál surgen las propuestas de mejora y donde considero están los

resultados más “ricos” del modelo.

El trabajo de esta primera etapa consistió, en primer lugar, en definir en conjunto con las

áreas comerciales el catalogo de productos ofrecidos y en conjunto con las áreas de soporte las

macro-actividades prestadas hacia las áreas comerciales y luego las Macro-Actividades desde cada

área comercial hacia los productos. Por ejemplo, los productos a costear fueron los Conjuntos

Crediticios, Conjuntos no Crediticios, Inversiones, Préstamos Compra / Venta de Moneda, Seguros

Voluntarios, Cajas de Seguridad, Pagos y Cobranzas de Servicios y Moneygram (Servicio de

Ricardo Montero (85804) Resumen Ejecutivo 12/25

transferencia de efectivo al exterior). Por otro lado identifiqué un total de 42 Macro-Actividades

como por ejemplo:

1- Operar y vender los productos en SUC/BEP

2- Proveer puestos de trabajo a SUC/BEP

3- Transportar caudales a y desde SUC/BEP

4- Analizar solicitudes crediticias

5- Procesar pagos de servicios

En segundo lugar, el objetivo fue costear cada una de las Macro-Actividades y determinar

en qué medida cada producto consume de las mismas. Para lograr esto realicé un relevamiento de

todas las líneas de costos del banco (10.000 cruces) armando un primer agrupamiento en equipos

de trabajo, y aislando aquellos costos relevantes que fue necesario analizar por separado y en

mayor detalle (P.ej el transporte de caudales que tiene un peso significativo sobre el total). De

esta forma logre identificar todos los sueldos y costos vinculados a personas atendiendo en

Sucursales y en Bancos en Planta (BEP) que componen el costo de la primer Macro-Actividad (El

mismo trabajo lo realicé para el resto de las Macro-Actividades). Luego, encuesté a un equipo de

cajeros y comerciales en sucursal para determinar en qué medida operan y venden los distintos

productos del catálogo. Por ejemplo, obtuve que los mismos dedican un 36% de su tiempo a

vender y atender Conjuntos Crediticios, un 17% No Crediticios, un 13% a las Compra/Venta de

Moneda, un 13% al Pago de Servicios, etc.)

Por otro lado coordiné varias reuniones con A. comerciales y A. de soporte, buscando

consenso entre ambas partes, para definir el nivel de servicio que cada A. Comercial recibe de

cada A. de soporte. Siguiendo con el ejemplo, para costear la cuarta actividad, armé una reunión

con el equipo de análisis de créditos y el equipo de Banca Minorista para entender el esfuerzo y

tiempo que le dedican al análisis de solicitudes crediticias que provengan de personas físicas. Una

vez costeada la cuarta actividad, ésta atiende únicamente Conjuntos Crediticios.

De esta forma logre obtener una secuencia de alocación de costos en base a “encuestas”

validadas entre todas las partes. Utilicé los Gastos del primer trimestre del 2009 como base de

para el diseño del modelo. Un desafío grande en la implementación fue que el modelo debería

tener la inteligencia y flexibilidad para interpretar nuevos períodos de cálculo y actualizar las

correspondientes distribuciones.

Ricardo Montero (85804) Resumen Ejecutivo 13/25

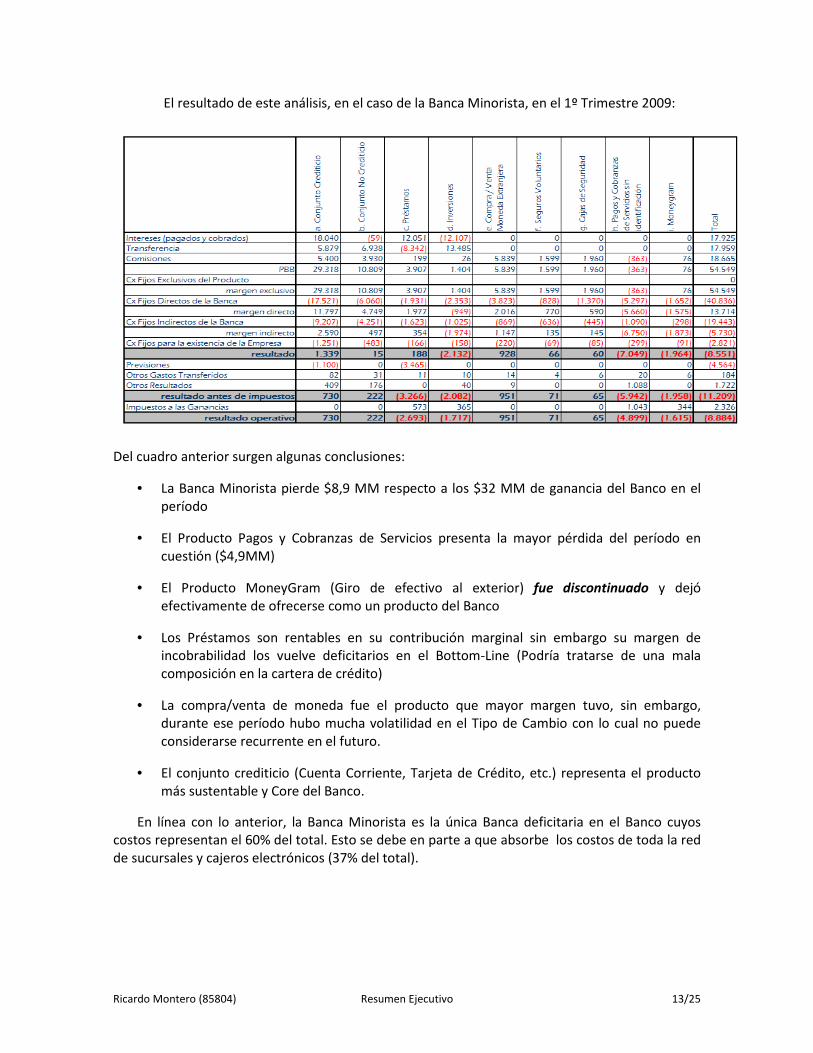

El resultado de este análisis, en el caso de la Banca Minorista, en el 1º Trimestre 2009:

Del cuadro anterior surgen algunas conclusiones:

• La Banca Minorista pierde $8,9 MM respecto a los $32 MM de ganancia del Banco en el

período

• El Producto Pagos y Cobranzas de Servicios presenta la mayor pérdida del período en

cuestión ($4,9MM)

• El Producto MoneyGram (Giro de efectivo al exterior) fue discontinuado y dejó

efectivamente de ofrecerse como un producto del Banco

• Los Préstamos son rentables en su contribución marginal sin embargo su margen de

incobrabilidad los vuelve deficitarios en el Bottom-Line (Podría tratarse de una mala

composición en la cartera de crédito)

• La compra/venta de moneda fue el producto que mayor margen tuvo, sin embargo,

durante ese período hubo mucha volatilidad en el Tipo de Cambio con lo cual no puede

considerarse recurrente en el futuro.

• El conjunto crediticio (Cuenta Corriente, Tarjeta de Crédito, etc.) representa el producto

más sustentable y Core del Banco.

En línea con lo anterior, la Banca Minorista es la única Banca deficitaria en el Banco cuyos

costos representan el 60% del total. Esto se debe en parte a que absorbe los costos de toda la red

de sucursales y cajeros electrónicos (37% del total).

Ricardo Montero (85804) Resumen Ejecutivo 14/25

Modelo “Avanzado”

En base a los resultados de la primera etapa, profundicé en la red de sucursales que

representa un 37% ($201MM) del presupuesto total del banco ($543MM). La base que utilicé para

el cálculo fue el Presupuesto Anual 2010 aprovechando que ésta era la base más actualizada al

momento. La red comprende 81 sucursales, 31 Mini Bancos en planta (BEP) y 14 Centros de Pago a

Jubilados. La dotación es de 711 empleados (390 Puestos operativos, 240 Comerciales y 81

Gerentes).

Por otro lado armé el modelo estableciendo algunos

conceptos. El primer concepto es el de “Puesto vestido”

y se basa en que la mayor parte de las actividades

llevadas a cabo en el banco son realizadas por personas

(medibles en Horas Hombre). Esto está relacionado con

que el 65% del gasto total del banco corresponde al

personal (Salarios + CCSS + Aportes + Vacaciones, etc.).

De esta forma toda persona en el banco debe contar con

un puesto de trabajo completo, es decir, debe contar con cierto espacio, software y hardware y

con personas en áreas centrales realizando la gestión de RRHH, el soporte de Sistemas y

tecnología y la administración del metro cuadrado. Un puesto que incluya todos estos gastos lo

voy a llamar de aquí en adelante un “Puesto vestido”.

Establecí una secuencia de alocación de costos con estilo cascada con el fin de vestir los

puestos de trabajo:

$4 MM

$14 MM$8 MM

$34 MM

$41 MM

p.ej: Sucursales $201 MM

Administración de hardware y

software

Administración de espacio físico

Gestión de RRHH

Salario + CCSS + Premios + Aportes

Alquiler + expensas + servicios

Soporte legal

Ricardo Montero (85804) Resumen Ejecutivo 15/25

$101MM – Cascada de servicios centrales

El diagrama muestra como Legales presta servicios al resto del banco pero no recibe de

ningún área, RRHH recibe de Legales y distribuye hacia el resto del banco y así en adelante. En el

trabajo analicé cada área de la cascada como un Sub-Modelo, identificando equipos de trabajo y

actividades/servicios prestados por los mismos, la composición de los costos y el driver/unidad de

servicio prestado con el fin de vestir los puestos de trabajo en las sucursales. Los resultados de la

cascada fueron los siguientes servicios prestados:

servicio total $ cantidad unidad cx unitario anual

servicio de atención legal 4.139.869 1.508 personas 2.745

servicio básico de rrhh 8.284.115 1.481 personas 5.594

servicio adicional de rrhh 1.210.131 1.418 personas 853

indirectos institucionales 4.256.292 1 global 4.256.292

mantenimiento y administración del espacio físico 1.647.192 41.431 m2 40

servicio básico de seguridad 4.042.920 40.687 m2 99

servicio dedicado de seguridad para IBBA 131.206 1 global 131.206

servicio de gestión de compras 1.770.783 166.335 K$ pagados

11

soporte y disponibilidad de acceso a los sistemas del banco en edificios centrales

12.209.359 808 PC 15.111

soporte y disponibilidad de acceso a los sistemas del banco en puestos de caja de sucursales*

5.196.119 337 puestos de caja

15.419

soporte y disponibilidad de acceso a los sistemas del banco en ATMs

3.234.071 169 ATM 19.137

servicio de TI para IBE 116.443 1 global 116.443

servicios dedicados de TI para BM (en sucursales y HB) 8.190.651 1 global 8.190.651

soporte y disponibilidad de otras interfaces automáticas 386.909 1 global 386.909

servicios dedicados de TI para Itau BBA 54.155 1 global 54.155

servicios dedicados de TI para Banca Telefónica 1.055.935 1 global 1.055.935

servicios dedicados de TI para Sistemas 4.457.281 1 global 4.457.281

De la tabla anterior, podemos ver que el costo de una persona en sucursal atendiendo

clientes va a recibir el costo de asesoramiento legal por $2.745 anuales, más el servicio básico y

adicional de RRHH (Selección, liquidación, capacitación, etc.) por $6.447 anuales, más el costo de

administración de espacio físico que en base a los metros que ocupe pagará a razón de 40 $/m2

anuales, más la amortización de su PC junto con la disponibilidad de sistemas y aplicaciones

especiales y la mesa de ayuda a razón de $15.419 anuales. En el caso de los Cajeros electrónicos,

recibirán del área de Tecnología $19.317 anuales en concepto de soporta, mantenimiento y

disponibilidad de acceso a los sistemas del banco.

Ricardo Montero (85804) Resumen Ejecutivo 16/25

$201MM - Red de Sucursales

• $20MM – Sucursal Mínima

El modelo propone que la red no es simplemente un negocio minorista sino que es un canal a

través del cual operan las distintas bancas y deben pagarlo de acuerdo a las transacciones que

realizan, es decir, un canal transaccional (Servicio compartido). De todas formas, su existencia no

solo tiene carácter de canal, sino que, genera beneficios a nivel institucional como por ejemplo

presencia y consolidación de marca a nivel nacional, por ésta razón existirá un formato mínimo de

sucursal que deberán pagar todas las bancas por el simple hecho de pertenecer a la marca “Banco

Itaú Argentina”. Dicho formato mínimo contempla la presencia y la disponibilidad para

transaccionar en los distintos puntos del país. De esta forma, el impacto que tiene esta visión es

que cada negocio del banco verá reflejado en su estado de resultados los gastos incurridos en la

red por transaccionar en la misma, más un adicional fijo en concepto de institucional por disponer

de la red funcionando y generando presencia de marca a nivel nacional. La “sucursal mínima”

es el segundo concepto incorporado por el modelo.

Por cuestiones normativas, el formato mínimo para poder operar como sucursal y manejar

efectivo son, dos personas (por controles cruzados) y la infraestructura mínima para ambos

puestos de trabajo. De esta forma consideré un Puesto Operativo (promedio de la red) + el 40%

de un Puesto de Gerente Junior (No se les cobra a las bancas el tiempo de venta) + Instalaciones

mínimas (Cajones, tesoro, etc.), lo que en 81 sucursales me dio un total de $20MM (10% del

Presupuesto).

• $67MM - Gastos asociados al metro cuadrado:

Son relevantes en el total de gastos, aquellos relacionados con la infraestructura como por

ejemplo los alquileres, las expensas, los servicios, etc.. Por eso realicé un análisis del layout en las

81 sucursales para determinar el espacio ocupado por:

58% Cajas: El costo de los metros asociados a la línea de cajas fue cargado a las tareas del puesto

operativo quienes a su vez realizan actividades para los productos.

20% Atención Comercial: El costo de los metros asociados a los puestos comerciales fue cargado a

las tareas de los mismos quienes a su vez realizan actividades para los productos.

Ricardo Montero (85804) Resumen Ejecutivo 17/25

8% Cajas de seguridad: El recinto de cajas de seguridad es uno de los más importantes a analizar

en la sucursal ya que son espacios grandes, con elevados costos frente a una mudanza (Apertura /

Cierre / Traslado) y corresponden a gastos directos del producto Cajas de Seguridad.

7% ATM y Lobby: El costo del m2 ocupado por el ATM y el Lobby fue considerado en el costo de

transaccionar en un cajero electrónico. Con esto puedo afirmar que en el costo de realizar por

ejemplo un depósito en un cajero electrónico estará incluido al gasto de administrar el metro

cuadrado, la electricidad, la seguridad, y la conexión a los sistemas del banco entre otros

conceptos.

3% Plataformas Pyme: Las plataformas son puestos comerciales del área de Banca Empresas

ubicados en algunas sucursales del área de Banca Minorista. El costo de estos metros deberá ser

compensado en el estado de resultados entre ambas bancas.

3% Puesto Gerente: Sobre costo de las actividades de un gerente.

1% Tesoro: El tesoro es donde se guarda el efectivo en una sucursal. El costo del metro cuadrado

de un tesoro será parte del costo de administrar y mantener efectivo en sucursal.

• $94MM - Gastos asociados a los puestos de trabajo

Una vez determinados los costos de la cascada (Indirectos) que visten el puesto de trabajo

y el costo del metro cuadrado que le corresponde a cada uno, el siguiente objetivo fue identificar

las actividades realizadas (En total 231 actividades), el ciclo de vida a la que corresponde cada una

(Alta, Mantenimiento y Baja), el producto que atiende y el tiempo promedio de operación. Para

lograr esto trabaje en conjunto con los gerentes de la red quienes me ayudaron a coordinar

reuniones y encuestar 20 sucursales divididas en 4 grupos de 5 sucursales de acuerdo al perfil del

cliente (5 Zona de oficinas + 5 Gran Buenos Aires + 5 Interior + 5 Tranquila). El ejercicio fue

bastante largo entre idas y vueltas de información intentando transmitir el objetivo buscado a

través de la encuesta.

Puesto Gerente y Comercial

En el caso del Gerente y los Comerciales, a diferencia de los operativos, tienen tareas

relacionadas con la venta y con lo operativo. Por ejemplo el Gerente no solo dedica su tiempo a

conseguir nuevos clientes sino que también debe autorizar ciertas transacciones por caja. Por ello

clasifiqué sus tareas en Tareas tipo A (Comerciales) y tareas tipo B (Operativas).

Ricardo Montero (85804) Resumen Ejecutivo 18/25

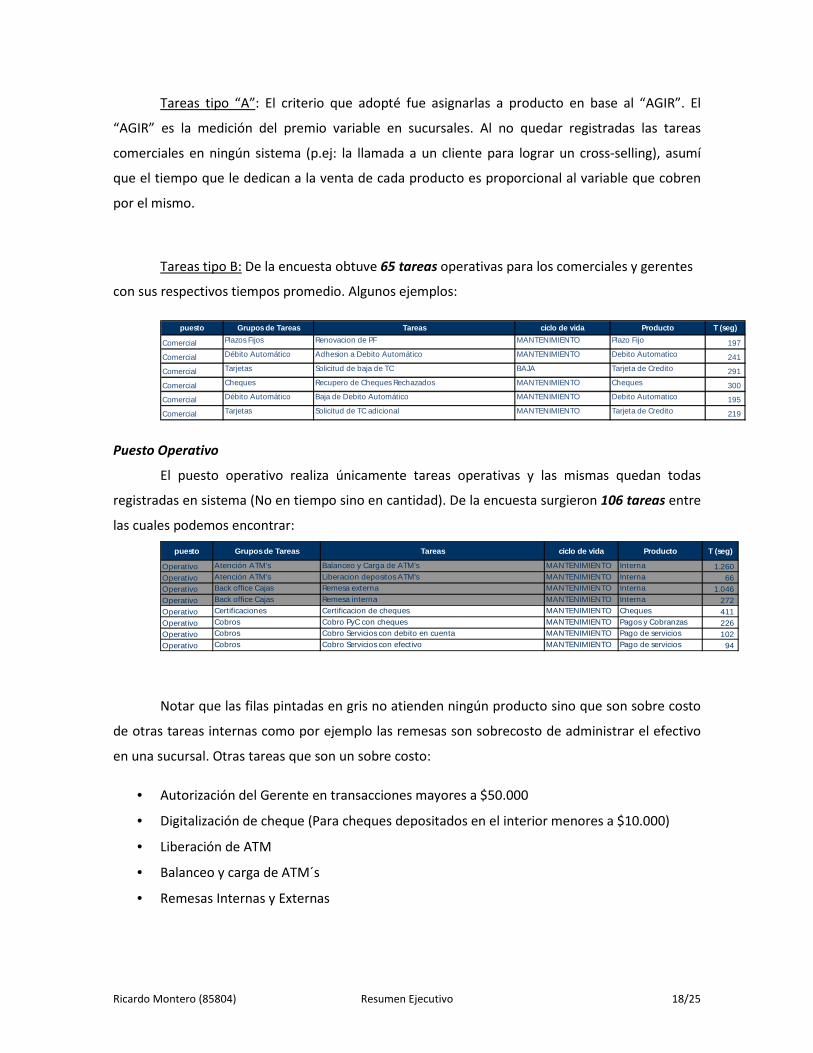

Tareas tipo “A”: El criterio que adopté fue asignarlas a producto en base al “AGIR”. El

“AGIR” es la medición del premio variable en sucursales. Al no quedar registradas las tareas

comerciales en ningún sistema (p.ej: la llamada a un cliente para lograr un cross-selling), asumí

que el tiempo que le dedican a la venta de cada producto es proporcional al variable que cobren

por el mismo.

Tareas tipo B: De la encuesta obtuve 65 tareas operativas para los comerciales y gerentes

con sus respectivos tiempos promedio. Algunos ejemplos:

puesto Grupos de Tareas Tareas ciclo de vida Producto T (seg)

Comercial Plazos Fijos Renovacion de PF MANTENIMIENTO Plazo Fijo 197

Comercial Débito Automático Adhesion a Debito Automático MANTENIMIENTO Debito Automatico 241

Comercial Tarjetas Solicitud de baja de TC BAJA Tarjeta de Credito 291

Comercial Cheques Recupero de Cheques Rechazados MANTENIMIENTO Cheques 300

Comercial Débito Automático Baja de Debito Automático MANTENIMIENTO Debito Automatico 195

Comercial Tarjetas Solicitud de TC adicional MANTENIMIENTO Tarjeta de Credito 219

Puesto Operativo

El puesto operativo realiza únicamente tareas operativas y las mismas quedan todas

registradas en sistema (No en tiempo sino en cantidad). De la encuesta surgieron 106 tareas entre

las cuales podemos encontrar:

puesto Grupos de Tareas Tareas ciclo de vida Producto T (seg)

Operativo Atención ATM's Balanceo y Carga de ATM's MANTENIMIENTO Interna 1.260

Operativo Atención ATM's Liberacion depositos ATM's MANTENIMIENTO Interna 66 Operativo Back office Cajas Remesa externa MANTENIMIENTO Interna 1.046

Operativo Back office Cajas Remesa interna MANTENIMIENTO Interna 272

Operativo Certificaciones Certificacion de cheques MANTENIMIENTO Cheques 411

Operativo Cobros Cobro PyC con cheques MANTENIMIENTO Pagos y Cobranzas 226 Operativo Cobros Cobro Servicios con debito en cuenta MANTENIMIENTO Pago de servicios 102

Operativo Cobros Cobro Servicios con efectivo MANTENIMIENTO Pago de servicios 94

Notar que las filas pintadas en gris no atienden ningún producto sino que son sobre costo

de otras tareas internas como por ejemplo las remesas son sobrecosto de administrar el efectivo

en una sucursal. Otras tareas que son un sobre costo:

• Autorización del Gerente en transacciones mayores a $50.000

• Digitalización de cheque (Para cheques depositados en el interior menores a $10.000)

• Liberación de ATM

• Balanceo y carga de ATM´s

• Remesas Internas y Externas

Ricardo Montero (85804) Resumen Ejecutivo 19/25

Cajero Electrónico

En el caso del cajero electrónico, utilicé el menú que un cliente ve en pantalla como tareas.

El tiempo de las mismas las clasifiqué en 3 categorías, las de corta, mediana y larga duración en

base a si son solo operaciones con la pantalla o requieren depósito de sobre o extracción de

efectivo. Logré identificar un total de 60 tareas.

Input de cantidades

El siguiente objetivo fue importar del desarrollo con el área de sistemas que trabajé en

paralelo, las cantidad de veces que cada puesto realizó cada tarea identificando en que sucursal,

para que cliente, que volumen de efectivo movió y a través de qué canal.

Consolidación de Información – Ajuste de Remesas

Como resultado de los tiempos por tareas y las cantidades, obtuve que el puesto operativo

ocupaba un 60% de su tiempo en realizar remesas. Como esto no era posible y distorsionaba el

análisis, tuve que realizar un análisis del proceso dentro de la sucursal, recurriendo a una medición

de tiempos. El resultado fue que los tiempos promedio de la encuesta eran correctos pero el

proceso en la práctica no era tal cual como quedaba registrado en el sistema. Por cuestiones de

practicidad, registraban movimientos de efectivo en el sistema que realmente no se hacían. Por

esta razón tuve que armar un modelo para analizar las remesas considerando los retardos de cada

tesoro que existe en la sucursal. Una vez armado el modelo, el resultado fue que ocupan un 24%

de su tiempo realizando únicamente remesas, es decir, administrando efectivo.

15%

9%

6%

6%

5%

4%

4%

4%

3%

3%

3%

3%

3%

3%

11%

7%

3%

2%

2%

1%

1%

Atención Clientes

Balancear la caja / caja - Cierre de balance

Recibir el dinero, verificarlo y ordenarlo/ contar dinero / detalle …

Balancear y liberar los ATM

Habilitar la computadora y los sistemas a utilizar durante el día

Pasar el dinero al tesorero / abrir tesoro / verificar tesoro

Preparar el sector de cajas para el día

Abrir y procesar los sobres depositados por los clientes en los …

Hacer libros de tesoro para cada moneda / libro de balance

Ordenar la documentación que queda en sucursal

Balancear tarjetas y chequeras

Balancear servicios

Enviar documentación a otros sectores / Ver correo enviando …

Hacer clearing

Otros:

Fuera del sector

Almorzando / Merienda / Café

Trasladándose dentro del sector

Se retiró de la sucursal / cierre de la sucursal

Sanitarios

Otros: Socializando / Llamada telefónica personal

Total tareas

productivas

83%

Total tareas

“improductivas”

17%

Resumen de resultados obtenidos en la encuesta por sucursal y tarea

Se emplea mucho tiempo en

administración de efectivo (33%) ����

Necesidad de armar sub-modelo

Ricardo Montero (85804) Resumen Ejecutivo 20/25

Una vez corregido el modelo de remesas, seguía siendo significante (33%) el tiempo que

en la sucursal se dedicaba a la administración de efectivo, razón por la cual decidí establecer el

mismo como un objeto de costos, es decir, logré obtener un costo por cada billete operado en

sucursal.

Costeo de Efectivo

Para el caso del efectivo trabajé otro Sub-Modelo dentro del Modelo de Sucursales. En el

mismo asigno todos los costos relacionados con disponer de efectivo en los distintos sectores de la

sucursal. Por un lado está el costo de recibir y enviar a través de Prosegur los billetes junto con el

tiempo del Tesorero realizando estas Remesas Externas. Con esto determiné que el costo de

disponer $1000 en el tesoro es de $0,56 (0,056%). Luego, el costo de disponer de 1$ en la caja, es

el costo de disponer de 1$ en el tesoro más el costo de la remesa interna para mover el efectivo

entre el tesoro y las cajas (Costo de disponer de $1000 en la caja = $1,74 (0,17%)). Por último, para

disponer de 1$ en el cajero electrónico (ATM), debo contar con el efectivo en la caja del Operativo

y luego el mismo depositarla en el ATM y/o liberarla del mismo (Costo de disponer de $1000 en el

ATM= $3,09 (0,17%)). En los casos donde el ATM se encuentra en la calle, la liberación del mismo

la hace Prosegur junto con una Policía Federal, este costo es mayor al que si lo realizara el

operativo, y lo consideré dentro del análisis.

Resultados del Modelo Avanzado

Con el Modelo Avanzado logré costear cada tarea que se lleva a cabo en una sucursal,

cargando la misma con costos directos e indirectos, asignándole costos adicionales en caso de

requerir autorización del gerente, digitalización de cheque o liberación de ATM. El costo de una

transacción por caja promedio en la sucursal resultó ser de $15,2 lo cual fue una primera alarma

frente a los $4 que se le cobra al cliente. Por otro lado a cada operación logré asignarle un costo

variable de acuerdo al efectivo que mueva el cliente dependiendo del canal a través del cual lo

haga. Por ejemplo resultó ser más caro depositar efectivo en un ATM que en la caja, sin embargo

el costo de transacción promedio en el ATM es de $2,5 frente a los $15,2 de la caja. De esta forma

puedo asegurar que conviene incentivar estrategias de migración de clientes hacia canales

electrónicos, en especial para las operaciones que no muevan efectivo o lo hagan en cantidades

menores a 50.000 donde los costos se invierten y resulta más económico a través de la caja.

Otro corte que se le puede dar a la información obtenida es analizar la rentabilidad de

cada cliente según las operaciones que haya realizado o analizar los costos de los productos en

función al ciclo de vida.

Ricardo Montero (85804) Resumen Ejecutivo 21/25

Fcomp13.045.333 $

Fexcl1.571.343 $

(3.023.343) $

(16.068.676) $

(1.452.000) $

Producto Pago

de Servicios

ingresos

- V

1.395.937 trx por año

(58 por suc. por día)

20% Capacidad operativa

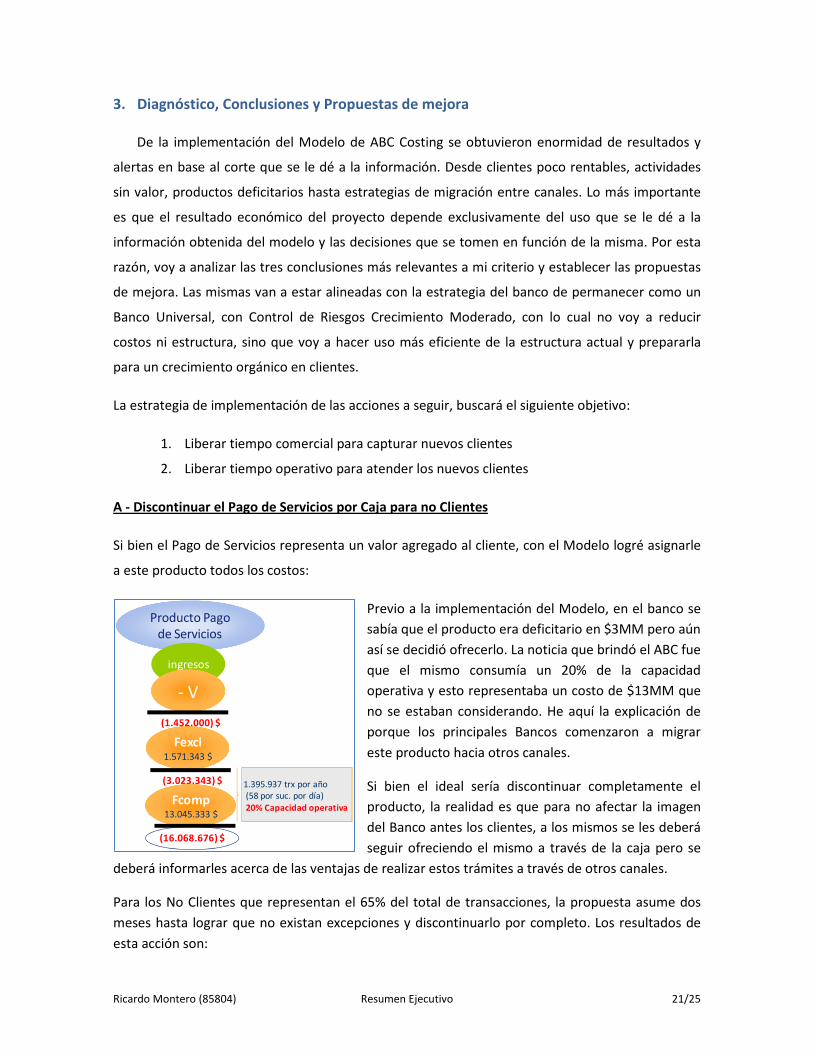

3. Diagnóstico, Conclusiones y Propuestas de mejora

De la implementación del Modelo de ABC Costing se obtuvieron enormidad de resultados y

alertas en base al corte que se le dé a la información. Desde clientes poco rentables, actividades

sin valor, productos deficitarios hasta estrategias de migración entre canales. Lo más importante

es que el resultado económico del proyecto depende exclusivamente del uso que se le dé a la

información obtenida del modelo y las decisiones que se tomen en función de la misma. Por esta

razón, voy a analizar las tres conclusiones más relevantes a mi criterio y establecer las propuestas

de mejora. Las mismas van a estar alineadas con la estrategia del banco de permanecer como un

Banco Universal, con Control de Riesgos Crecimiento Moderado, con lo cual no voy a reducir

costos ni estructura, sino que voy a hacer uso más eficiente de la estructura actual y prepararla

para un crecimiento orgánico en clientes.

La estrategia de implementación de las acciones a seguir, buscará el siguiente objetivo:

1. Liberar tiempo comercial para capturar nuevos clientes

2. Liberar tiempo operativo para atender los nuevos clientes

A - Discontinuar el Pago de Servicios por Caja para no Clientes

Si bien el Pago de Servicios representa un valor agregado al cliente, con el Modelo logré asignarle

a este producto todos los costos:

Previo a la implementación del Modelo, en el banco se

sabía que el producto era deficitario en $3MM pero aún

así se decidió ofrecerlo. La noticia que brindó el ABC fue

que el mismo consumía un 20% de la capacidad

operativa y esto representaba un costo de $13MM que

no se estaban considerando. He aquí la explicación de

porque los principales Bancos comenzaron a migrar

este producto hacia otros canales.

Si bien el ideal sería discontinuar completamente el

producto, la realidad es que para no afectar la imagen

del Banco antes los clientes, a los mismos se les deberá

seguir ofreciendo el mismo a través de la caja pero se

deberá informarles acerca de las ventajas de realizar estos trámites a través de otros canales.

Para los No Clientes que representan el 65% del total de transacciones, la propuesta asume dos

meses hasta lograr que no existan excepciones y discontinuarlo por completo. Los resultados de

esta acción son:

Ricardo Montero (85804) Resumen Ejecutivo 22/25

- Liberación de 13% de tiempo operativo (30 FTE)

- Capacidad para atender 9.675 clientes adicionales por mes2

B – Reducir esfuerzo asociado a la administración de efectivo

Del Modelo resultó que el 33% del tiempo operativo está dedicado a la Administración del

efectivo en la sucursal. En promedio se realiza una remesa cada 4 clientes atendidos por ventanilla

y el costo de disponer de $1000 en la caja es de $1,74.

El Banco está siendo conservador en un 20% por debajo del máximo permitido por el

Banco Central de efectivo disponible en los cajones de los Operativos. Sin embargo, esta medida

tiene implicancias significantes en la cantidad extra de remesas realizadas. Por esta razón la

propuesta es aumentar en un 25% el disponible en el cajón. Simulando en el modelo con este

parámetro como input, pude determinar que con esta medida lograría:

- Liberar 1.696 Hs operativas mensuales (11FTE Red)

- Capacidad para atender 3.548 clientes adicionales por mes

- El costos cada $1.000 disminuye a $1,65 (Var 5%)

Al ser una normativa interna, en el mismo mes en que se informa, la misma es implementada por

completo.

C – Liberación de tiempo comercial

Actualmente los comerciales dedican un 53% de su tiempo a tareas operativas mientras

que los gerentes lo hacen un 27%. En ambos casos la proporción de tareas operativas respecto a

las comerciales es elevada.

Por una cuestión de imagen del banco ante el cliente, únicamente se dejará en ambos

puestos las tareas operativas relacionadas con el alta de algún producto. El resto de las tareas

operativas como ser las renovaciones de los plazos fijos, la baja del débito automático o la

solicitud de tarjetas adicionales, que no requieran presencia física, como por ejemplo el cierre de

una cuenta que requiere firma del titular, serán centralizadas en el área de Back Office. Los

resultados de esta acción son:

- Liberación de 2.565 horas comerciales (15 FTE Red)

2 Considerando un promedio de 5 transacciones por cliente por mes y 4 minutos promedio por cada una.

Ricardo Montero (85804) Resumen Ejecutivo 23/25

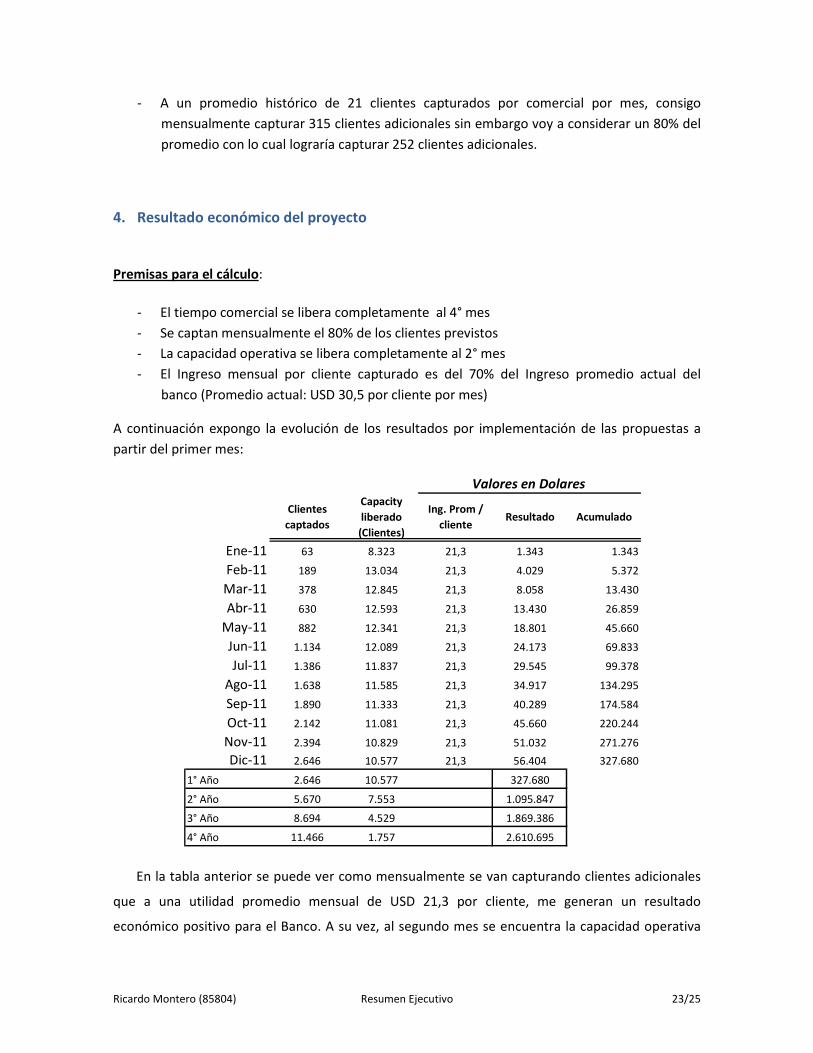

- A un promedio histórico de 21 clientes capturados por comercial por mes, consigo

mensualmente capturar 315 clientes adicionales sin embargo voy a considerar un 80% del

promedio con lo cual lograría capturar 252 clientes adicionales.

4. Resultado económico del proyecto

Premisas para el cálculo:

- El tiempo comercial se libera completamente al 4° mes

- Se captan mensualmente el 80% de los clientes previstos

- La capacidad operativa se libera completamente al 2° mes

- El Ingreso mensual por cliente capturado es del 70% del Ingreso promedio actual del

banco (Promedio actual: USD 30,5 por cliente por mes)

A continuación expongo la evolución de los resultados por implementación de las propuestas a

partir del primer mes:

Clientes

captados

Capacity

liberado

(Clientes)

Ing. Prom /

clienteResultado Acumulado

Ene-11 63 8.323 21,3 1.343 1.343

Feb-11 189 13.034 21,3 4.029 5.372

Mar-11 378 12.845 21,3 8.058 13.430

Abr-11 630 12.593 21,3 13.430 26.859

May-11 882 12.341 21,3 18.801 45.660

Jun-11 1.134 12.089 21,3 24.173 69.833

Jul-11 1.386 11.837 21,3 29.545 99.378

Ago-11 1.638 11.585 21,3 34.917 134.295

Sep-11 1.890 11.333 21,3 40.289 174.584

Oct-11 2.142 11.081 21,3 45.660 220.244

Nov-11 2.394 10.829 21,3 51.032 271.276

Dic-11 2.646 10.577 21,3 56.404 327.680

1° Año 2.646 10.577 327.680

2° Año 5.670 7.553 1.095.847

3° Año 8.694 4.529 1.869.386

4° Año 11.466 1.757 2.610.695

Valores en Dolares

En la tabla anterior se puede ver como mensualmente se van capturando clientes adicionales

que a una utilidad promedio mensual de USD 21,3 por cliente, me generan un resultado

económico positivo para el Banco. A su vez, al segundo mes se encuentra la capacidad operativa

Ricardo Montero (85804) Resumen Ejecutivo 24/25

liberada por completo (13.034 Clientes) y mensualmente voy ocupando esta capacidad liberada

con los nuevos clientes. Por ejemplo, al fin del cuarto año, logré capturar 11.466 clientes

adicionales quedando una capacidad operativa disponible para otros 1.757 clientes. El resultado al

cuarto año de implementar las medidas es de USD 2.610.695 de ganancia.

En función del tipo de cambio proyectado y considerando los Ingresos generados por la

implementación de las medidas y los costos vinculados al proyecto, armo el flujo de fondos del

proyecto y descuento los mismos a la tasa activa en dólares proyectada para cada mes. La misma

es la que el banco utiliza para la evaluación de proyectos de Inversión ya que representa la tasa a

la que podría colocar el capital.

Mes3 Mes6 Mes9 Mes12 Mes15 Mes18 Mes21 Mes24

Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10 Mar-11 Jun-11 Jun-12 Jun-13 Jun-14

1 Jefe Part Time ($4.009) ($4.061) ($3.998) ($3.917) ($3.887) ($3.878) - - - - -

1 Ansta Full time ($6.061) ($6.140) ($6.045) ($5.922) ($5.877) ($5.863) - - - - -

1 Consultor ext. ($9.740) ($9.868) ($9.715) ($9.518) - - - - - - -

Herr. SAS - - - ($114.213) - - - - - - -

Desarrollo Sist. - - - ($16.920) ($16.793) ($16.750) - - - - -

Ingreso por prop - - - - - - $13.430 $56.404 $722.507 $1.482.617 $2.256.156

Rdo. del proyecto ($19.810) ($20.070) ($19.758) ($150.491) ($26.558) ($26.491) $13.430 $56.404 $722.507 $1.482.617 $2.256.156

Rdo. Acumulado ($19.810) ($39.880) ($59.638) ($210.129) ($236.686) ($263.177) ($249.747) ($193.343) $529.164 $2.011.780 $4.267.936

Tasa de descuento 1,4% 1,7% 1,9% 2,0% 2,1% 2,1% 2,1% 2,2% 2,2% 2,4% 2,6%

Tipo de Cambio 3,85 3,80 3,86 3,94 3,97 3,98 4,10 4,14 4,45 4,99 5,83

VAN

TIR

Valores en Dolares

$ 78.158.977,24

381%

5° Año3° Año 4° Año1° Año 2° Año

Grafico del resultado acumulado del proyecto:

Resultado

-500.0000

500.0001.000.0001.500.0002.000.0002.500.0003.000.0003.500.0004.000.0004.500.000

Sep

-09

Ene

-10

May

-10

Sep

-10

Ene

-11

May

-11

Sep

-11

Ene

-12

May

-12

Sep

-12

Ene

-13

May

-13

Sep

-13

Ene

-14

May

-14

Ricardo Montero (85804) Resumen Ejecutivo 25/25

Datos de los autores:

Nombre y Apellido: Ricardo Montero

Fecha de nacimiento: 03/02/1986

Dirección de mail [email protected]

Experiencia laboral: 5 años de experiencia de Planemiento&Gestion en Bancos

Top Related