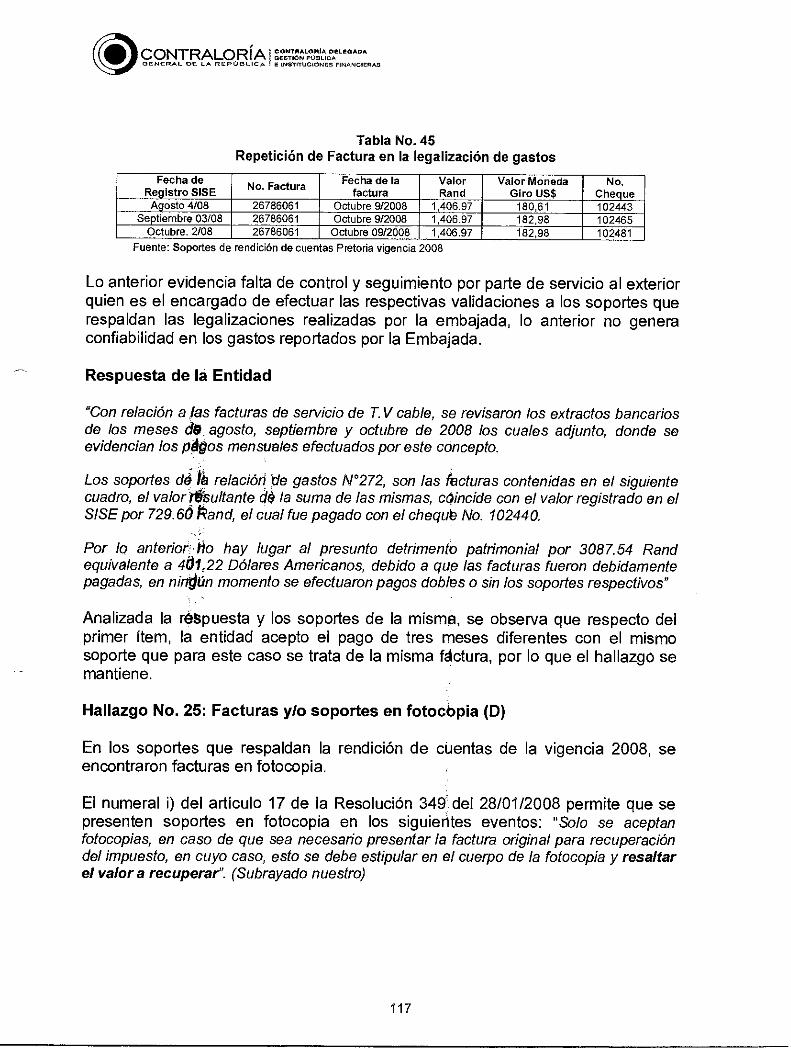

hsbnoticias.comhsbnoticias.com/sites/default/files/documents/2017/03/contraloria... · CONTRALORÍA...

162

CONTRALORÍA I oclITIV - PIRE 1 1,1CDPELECIADA GENERAL ICE LA RePUBLIC. E INSTITUCIONES FINANCIERAS INFORME DE AUDITORÍA MINISTERIO DE RELACIONES EXTERIORES-MRE Y FONDO ROTATORIO DEL MINISTERIO DE RELACIONES EXTERIORES VIGENCIA 2012 CGR-DGPEIF-Nof 2 6 Junio de 2013

Transcript of hsbnoticias.comhsbnoticias.com/sites/default/files/documents/2017/03/contraloria... · CONTRALORÍA...

CONTRALORÍA I oclITIV-PIRE11,1CDPELECIADA GENERAL ICE LA RePUBLIC. E INSTITUCIONES FINANCIERAS

INFORME DE AUDITORÍA

MINISTERIO DE RELACIONES EXTERIORES-MRE Y FONDO ROTATORIO DEL MINISTERIO DE RELACIONES EXTERIORES

VIGENCIA 2012

CGR-DGPEIF-Nof 2 6 Junio de 2013

CONTRALORÍA conrrnALonls DSLECADA GESTIÓN PUSI,ICA E ENSTRUCIORES FINANCIERAS

INFORME DE AUDITORIA

AUDITORIA MINISTERIO DE RELACIONES EXTERIORES Y FONDO ROTATORIO DEL MINISTERIO DE RELACIONES EXTERIORES

Vigencia 2012

Sandra Morelli Rico Contralora General

Carlos Felipe Córdoba Larrarte Vicecontralor

Contralora Delegada para la Gestión Ligia Helena Borrero Restrepo Pública e Instituciones Financieras

Director de Vigilancia Fiscal

Supervisora

Integrantes del Grupo Auditor

Paulo Emilio Morillo Guerrero

Carolina Sánchez Bravo

Carmenza Rodríguez Ayarza (Responsable de Auditoría)

Martha Revelo Benavides Martha Villamizar Arevalo Elizabeth Cruz Artunduaga Henry Caballero Galindo

Auditores Cumbre de las Amérióas Ruby Yadira Bonilla Camargo Lucia Bernal Zambrano Martha Revelo Benavides

CONTRALORÍA RA.L. ,11 GeINT11"-°undLI

TABLA DE CONTENIDO

Pág. 1. HECHOS RELEVANTES EN EL PERIODO AUDITADO 4 2. DICTAMEN INTEGRAL 5 2.1 ALCANCE DE LA AUDITORÍA 6 2.1.1. Alcance de la Evaluación de Gestión y Resultados 7 2.1.2 Alcance Ministerio de Relaciones Exteriores 7 2.1.3 Alcance Fondo Rotatorio del Ministerio de Relaciones Exteriores 8 2.2 GESTIÓN Y RESULTADOS 10 2.2.1 Gestión 11 2.2.2 Resultados 13 2.2.3 Gestión Financiera 15 2.2.4 Legalidad 16 2.2.5 Sistema de Control Interno 17 2.3. FENECIMIENTO bE LA CUENTA 17 2.4. RELACIÓN DE HALLAZGOS 17 2.5. PLAN e ip MEJOFIÁMIENTO 18 3. RESUL ADOS DE LA AUDITORÍA 19 3.1. GESTION Y RESULTADOS 19 3.1.1 Gestióri.. 20 3.1.2 Resultados 53 3.1.3 Financila

1 71 3.1.4 Legalid, el

92 . , 3.1.5 Evalual óri del Sistema de Control Interno 94 3.2. CONTRATO UNIÓN TEMPORAL CUMBRE DE LAS AMERICAS 95 3.3. EMBAJADA DE PRETORIA 111 3.4 CARRERA DIPLOMÁTICA Y CONSULAR 118 3.5 DENUNCIAS Y SEGUIMIENTO FUNCIONES DE ADVERTENCIA 123 3.5.1 Denuncias — Insumo de Auditoría 123 3.5.2 Funciones de advertencia 137 4. ANEXOS 147

CONTRALORIA ,Tr,,,IrtotI.DAELEGADA GENE—, HE III EI CE ICA I E INSTITUCIONES FINANCIERAS

1. HECHOS RELEVANTES EN EL PERIODO AUDITADO

En la vigencia 2012 se le asignaron funciones adicionales al Ministerio de Relaciones Exteriores mediante el Decreto 2618 de 20121, al establecerse que el Ministerio de Tecnologías de la Información y las Comunicaciones ejerce la representación internacional d Colombia en el campo de las tecnologías de información en coordinación co el Ministerio de Relaciones Exteriores.

El Decreto 2693 de 2012-Pr grama Gobierno en Línea, establece para la Cancillería la necesidad de ad ptar programas de modernización y actualización tecnológica en todas las mision s diplomáticas y oficinas consulares.

El Decreto 19 de 2012 señal normas para suprimir y reformar regulaciones, procedimientos y trámites innec, sarios existentes en la l'Unción pUlalica y ordena al Ministerio de Relaciones Exteriores ofrecer y tramitar en línea las gestiones relacionadas con apostilla, pasaportes, cedulas de extranjería, visas y prorrogas de permanencia, entre otros.

El Decreto 2681 de 2012 establece el Programa integral de Aliños y Niñas y adolescentes en el Ministerio de Relaciones Exteriores. ' •

Por otra parte, entre el 9 y el 15 de abril de 2012, se llevó a cabo la VI cumbre de las Américas en Cartagena.

Colombia fue designada como sede para esta cumbre en la Reunión Ministerial del Grupo de Revisión e Implementación de Cumbres que tuvo lugar el 3 de junio del 2009 en el marco de la XXXIX Asamblea General de la OEA, en San Pedro Sula, Honduras.

En la Cumbre, Colombia pro uso cinco materias la Integración física de las Américas, el acceso y utilización de tecnologías, desastres naturales, seguridad y reducción de pobreza y desigualdad.

Cabe señalar que "La cumbre oncluyó sin una Declaración Final" ante la falta de consenso sobre dos temas controvertidos: la incorporación de Cuba a la comunidad continental y el re lamo argentino sobre la soberanía de las islas Malvinas, a los que se opuso E tados Unidos.

Decreto 2618 de 2012, por medio del cual se, modifica la estructura del Ministerio de Tecnologías de la Información y las Comunicaciones y se dictan otras disposicionee.

CONTRALORÍA I :=L:11.?"*"" GEL/ERAL DE LA REPÚBLICA E 1NSTITUCIONES FtNANCIERAS

Doctoras MARIA ANGELA HOLGUIN CUELLAR Ministra de Relaciones Exteriores MARIA MARGARITA SALAS Representante Legal Fondo Rotatorio del MRE Ciudad

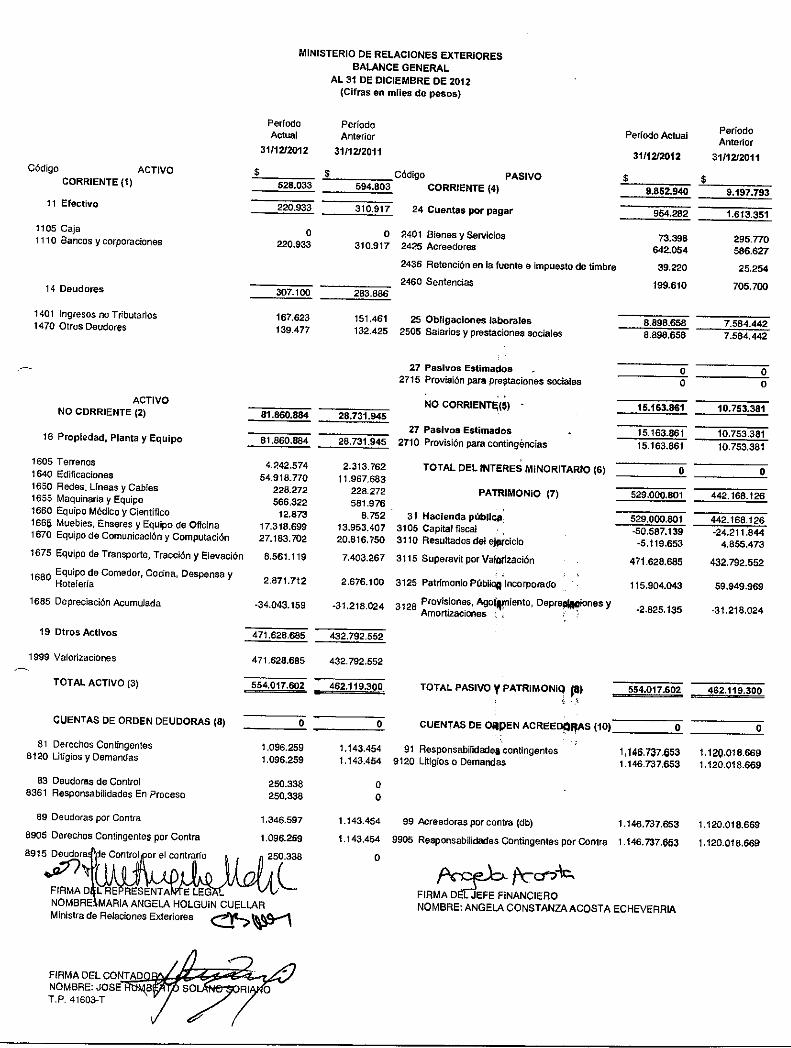

La Contraloría General de la República, con fundamento en las facultades otorgadas por el artículo 267 de la Constitución Política, practicó Auditoría al Ministerio de Relaciones Exteriores—MRE y su Fondo Rotatorio- FRMRE por la vigencia 2012, a través de la evaluación de los principios de la gestión fiscal: economía, eficiencia y eficacia con que administró los recursos puestos a su disposición y loe resultados de su gestión en las áreas, actividades y procesos examinados, él examen del Balance General al 31 de Diciembre de 2012 y el Estado de Actividad Financiera, Económica, Social y Ambiental para el período comprendido entre el 1 de enero y el 31 de diciembre del año 2012 para cada entidad. Dichos estados contables fueron examinados y comparados con los del año anterior respectivamente, los cuales fueron auditados por la Contraloría General de la República.

La auditoría incluyó la comprobación, con el fin de determinar si las operaciones financieras, administrativas y económicas de las dos entidades se realizaron conforme a las normas legales y de procedimientos aplicables. Asimismo, evaluó el Sistema de Control Interno, la ejecución presupuestal de cada entidad y la gestión y resultados de los tres proyectos de inversión del Fondo Rotatorio.

Es responsabilidad de la administración el contenido de la información suministrada por cada entidad y analizada por la Contraloría General de la República. Igualmente, es responsable por la preparación y correcta presentación de estos estados contables de conformidad con las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.

La responsabilidad de la Contraloría General de la República consiste en producir un informe que contenga el pronunciamiento sobre el fenecimiento (o no) de la cuenta de cada entidad auditada, con fundamento en la evaluación de la gestión y resultados (Control de Gestión, de Resultados, Financiero (opinión sobre la razonabilidad de los Estados Contables), Legalidad y Control Interno) obtenidos por la administración de la entidad en las áreas y/o procesos auditados.

rtttDELECADACONTRALORIA I :1:TioI.A G ENE FtAal OE LA RE PC/in ie.. • E INSTITUCIONES FINANcienAs

El representante legal del Ministerio de Relaciones Exteriores—MRE y su Fondo Rotatorio-FRMRE, rindió la cuenta anual consolidada por la vigencia fiscal del año 2012, dentro de los plazos previstos en la resolución orgánica No 5544 de fecha diciembre 17 de 2003.

La evaluación se llevó a cabo d acuerdo con normas de auditoría gubernamental colombianas (NAGC) compatib es con las normas internacionales de auditoría-(NIA's) y con políticas y procedi ientos prescritos por la Contraloría General de la República. Tales normas requ eren que planifique y efectúe la auditoría para obtener una seguridad razonab e acerca de si los estados contables están libres de errores e inconsistencias si nificativas. La auditoría incluye examinar, sobre una base selectiva, la evidencia que soporta las cifras, las revelaciones en los estados contables, los documeritos que soportan la gestión y los resultados de la entidad y el cumplimiento de as disposiciones legales, así como la adecuada implementación y funcionamien o del sistema de control interno.

Los procedimientos de auditorí seleccionados dependen del criterio profesional del auditor, incluyendo su evalu ción de los riesgos de errores significativos en los estados contables y de la gesti n y resultados de la Entidad. En la evaluación del riesgo, el auditor considera el ontrol interno de la Entidad como relevante para todos sus propósitos, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias. Una auditoría también incluye, evaluar los principios de contabilidad utili ados y las estimaciones contables significativas hechas por la administración, sí como evaluar la presentación general de los estados contables. Consider mos que la auditoría proporciona una base razonable para expresar nuestr concepto y la opinión.

Los estudios y análisis se encu ntran debidamente documentados con base en la información suministrada y en papeles de trabajo, los cuales reposan en los archivos de la Contraloría D legada para la Gestión Pública e Instituciones Financieras.

En desarrollo del trabajo, no se presentaron limitaciones al alcance de la auditoría.

Los hallazgos se dieron a conocer oportunamente a la entidad dentro del desarrollo de la auditoría, las re puestas de la administración fueron analizadas.

2.1. ALCANCE DE LA AUDIT RÍA

esente informe tuvo el siguiente alcance para las La auditoría a que se refiere el dos entidades:

CONTRALORÍA l C OSTEALOSIACDAE EGADA POSLESRADNEPL ICA e INSTITUCION FINANCIERAS

- Evaluación de la Gestión y Resultados - Legalidad

Evaluación de los Estados Contables vigencia 2012 Presupuesto

- Sistema de Control Interno Observaciones de la Comisión Legal de Cuentas de la Cámara

- Seguimiento siete (7) funciones de advertencia - Seguimiento Plan de Mejoramiento - Evaluación de la Gestión de tres proyectos de inversión - Atención de seis (6) denuncias

2.1.1. Alcance de la Evaluación de Gestión y Resultados

Se realizó el análisis de la gestión y resultados alcanzados en el cumplimiento de los objetivos y metas propuestas para el logro de la misión.

Se revisó la infórmación que las dos entidades reportaron en la Cuenta Fiscal 2012, el Plan Estratégico 2010-2014 de acuerdo con los seis (6) objetivos estratégicos paré el cumplimiento de las metas del Plan de Desarrollo, el Plan de Acción 2012 desagregados en quince (15) procesos, veinticuatro (24) áreas y ciento treinta y cinco (135) actividades. Su evaluación se realizó en el 100%.

Se verificó el cumplimiento de las acciones de mejora suscritas por la entidad en el Plan de Mejoramiento, el cual a 31 de diciembre de 2012 constaba de cuarenta y cinco (45) hallazgos para el MRE y de setenta y dos (72) hallazgos para el FRMRE.

2.1.2. Alcance Ministerio de Relaciones Exteriores:

Durante el 2012, la contratación celebrada por el Ministerio de Relaciones Exteriores fue por $14.176 millones que corresponden a 273 contratos, por lo que la comisión de auditoría determinó una muestra contractual de 21 contratos por $794 millones, lo equivale al 7.69% del total de contratos suscritos.

Respecto a los procesos judiciales, a 31 de diciembre de 2012, el Ministerio tenía en su contra 164 procesos, y a favor veintiocho (28) procesos, cuyo valor de la provisión contable ascendía a $1.154 billones. Se evaluaron 9 procesos Judiciales por valor total de $379 millones.

En materia presupuestal, el rezago constituido para la vigencia 2012 ascendió a $709 millones, del cual se evaluó el 100% de las cuentas por pagar. El Ministerio no constituyó Reservas Presupuestales. De igual forma, se evaluó el 100% de las cuentas por pagar y reservas de la vigencia 2011, ejecutadas en el 2012.

CONTRALORÍA1::=FtA DELEGADA GENERAL DE LA REPCIELICA e iNSTITUGIONLIEDSAFINANGIERAS

Se evaluaron las siguientes cuentas y grupos de los estados contables: 11 Efectivo, 14 Deudores, 16 Propiedad, Planta y Equipo, 1999 Otros Activos-Valorizaciones, 24 Cuentas pOr Pagar, 27 Pasivos Estimados—Provisión para Contingencias-Litigios, 47 Operaciones Interistitucionales, 51 Gastos de Administración, 9120 Cuentas de Orden Acreedoras-Litigios y Mecanismos Alternativos de Solución de Conflictos.

El valor de las cuentas evaluad s del Activo asciende a $553.710.5 millones, que representan el 99.94% de los A tivos del Ministerio de Relaciones Exteriores a 31 de diciembre de 2012.

El valor de las cuentas evalua as del pasivo asciende a $16.118 millones, que representan el 2.91% del total dél pasivo más patrimonio del Ministerio.

Se verificaron las demandas, sentencias, conciliaciones y demás contingencias en contra y a favor del sujeto e control con el objeto de establecer que se encuentran debidamente regis radas en sus estados contables, conciliadas y controladas por el área respons ble de la defensa judicial de la entidad.

Se verificó el cumplimiento de los requerimientos establecidos en la Resolución 357 de 2008 por la cual se ad pta el procedimiento de control interno contable y de reporte del informe anual de evaluación a la Contaduría General de la Nación. De igual forma, se realizó s guimiento a las observaciones vigentes de la Comisión Legal de Cuentas de l Cámara de Representantes.

2.1.3. Alcance Fondo Rotatorio del Ministerio de Relaciones Exteriores:

La contratación celebrada por el FMRE ascendió a $84.903 millones que corresponden a 222 contratos.

Se evaluaron 14 contratos de 1 muestra los cuales corresponden a procesos de licitación pública y concurso d méritos que suman $54.000 millones. De igual forma, se evaluó el contrato d la Unión Temporal-Cumbre de las Américas, el cual contó con recursos del 2011 y 2012 por $55.500 millones.

A 31 de diciembre de 2012, el favor, tres (3) procesos, cuyo millones. Se evaluaron 7 proce

FMRE tenía en su contra cuatro (4) procesos y a valor de la provisión contable ascendía a $1.033 os Judiciales por $1.033 millones.

Para el análisis presupuestal de la vigencia 2012, se revisó el 51.36% del total de la ejecución presupuestal, la que ascendió a $341.696 millones de los cuales $1.617 millones corresponden a gastos de personal, $279.750 millones para

).329 millones por concepto de inversión; por otro gastos de funcionamiento y $6

co nrrnaLonlA baten** CON-TRALORíA I SUCA O L T'ERAL DE LA REPULA LICA I E INSTITUCIONES FINANctenws

lado, se revisó la totalidad de las cuentas por pagar y las reservas presupuestales constituidas a 31 de diciembre de 2012, las cuales ascendieron a $19.312 millones y $1.711 millones, respectivamente. De igual forma, se evaluó el 96.71% y el 100% de las cuentas por pagar y reservas presupuestales respectivamente del rezago presupuestal constituido en la vigencia de 2011 y ejecutado en el 2012, el cual ascendió a $8.067 millones de Cuentas por Pagar y $4.674 millones de Reservas Presupuestales.

La evaluación de los estados contables se adelantó a través de los ciclos operacionales de ingresos, gastos de adquisiciones y pagos, así:

• Ciclo operacional de ingresos: se examinaron las cuentas: 1110 Bancos y Corporaciones, 1201 Inversiones, 1420 Avances y Anticipos Entregados, 4110 Servicios de Documentación e Identificación.

•Ciclo operacional de adquisiciones y pagos: se examinaron las cuentas 1518-Materiales para la prestación del servicio; 1635- Bienes Muebles en Bodega; 2401 Adquisición de Bienes, 2403 Transferencias por Pagar; 2436- Retenciones en la fuente e Impuesto de Timbre; 3208 Capital Fiscal; 5111 Gastos Generales de Administración.

•Ciclo operacional Cuentas de Orden Acreedoras: se examinaron las cuentas 9135 y 9905 cuentas de orden acreedoras.

Al cierre de la vigencia auditada, el valor de las cuentas evaluadas del Activo asciende a $90.491 millones que equivalen al 88.46% del Total del Activo del Fondo.

Del Pasivo Corriente se examinaron $18.408 millones que corresponden a $11.051 millones de las Cuentas por Pagar—Adquisición de bienes y servicios que representan el 10.81% del total del Pasivo corriente, Transferencias por pagar por $4.284 millones que equivalen a 4.19% y Retención en la Fuente e Impuesto de Timbre que ascienden a $3.067 millones que equivalen al 3%.

Se verificaron las demandas y sentencias en contra del sujeto de control con el objeto de establecer que se encuentran debidamente registradas en sus estados contables, conciliadas y controladas por el área responsable de la defensa judicial de la entidad. De igual forma, se verificó el cumplimiento de los requerimientos establecidos en la Resolución 357 de 2008 por la cual se adopta el procedimiento de control interno contable y de reporte del informe anual de evaluación a la Contaduría General de la Nación. De igual forma, se realizó seguimiento a las

CONTRALORÍA 111=ZticrreoADA GENERA.- OE LA REPOOLICA I E INSTITUCIONES FINANCIERAS

observaciones vigentes de la Comisión Legal de Cuentas de la Cámara de Representantes.

En lo atinente a los proyectos de inversión se verificaron así:

Adquisición de Sedes en el Ext rior- Internacional: El presupuesto asignado en la vigencia 2012 para este proyécto fue de $22.500 millones, de los cuales se comprometieron $22.286 millon s, los cuales fueron evaluados en su totalidad.

Mejoramiento y Mantenimiento de la Infraestructura del Sector El presupuesto asignado a este proyecto en el, 2012 fue $17.850 millones y se comprometieron $17.818 millones, de estos se obligaron $17.671 millones, los cuales se evaluaron en un 100%.

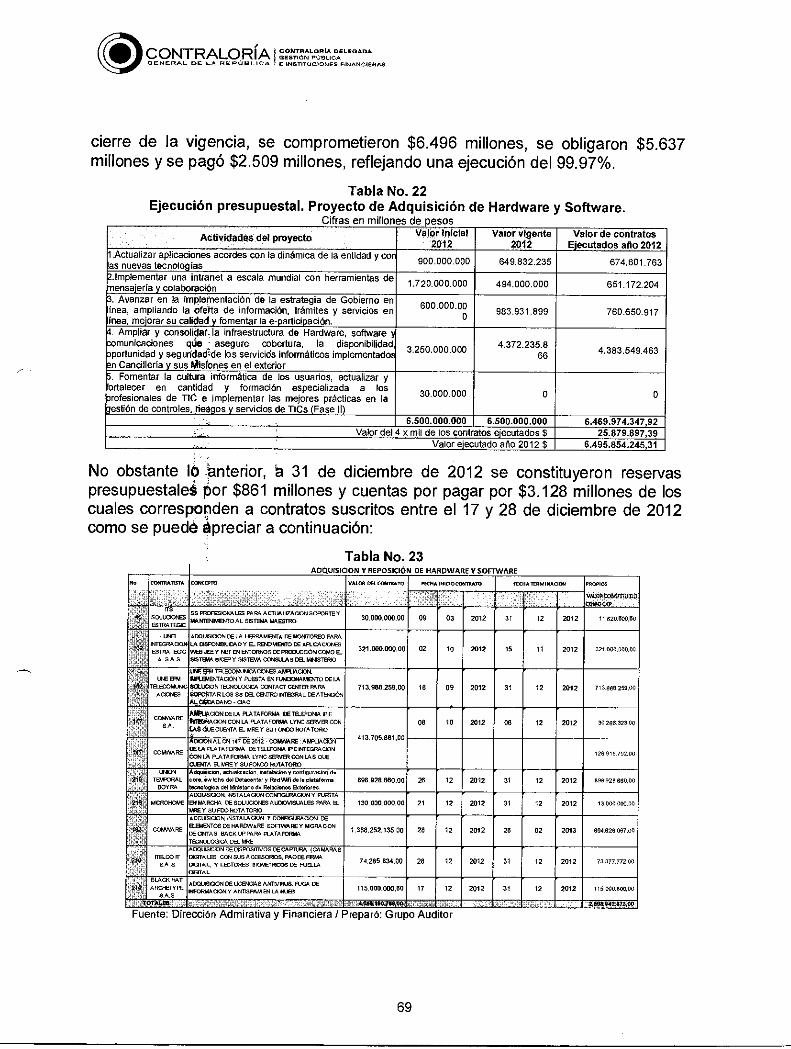

Adquisición y reposición de Hardware y Software para la Cancillería: El presupuesto asignado para la vigencia 2012 fue de $6.500 millones y se comprometieron $6.498 millones, de estos se obligaron $5.637 millones, los cuales fueron revisados en su totalidad. En este proyecto, no se evaluaron los aspectos técnicos.

De igual forma, el informe inc uye los resultados de la evaluación realizada al contrato de la Unión Temporal tara la Cumbre de las Américas y la verificación de la gestión en el Consulado dé Pretoria en la vigencia 2008. No obstante, los resultados de este último punto no se tomaron en cuenta para la calificación de la gestión de la vigencia 2012.

Los hallazgos se dieron a conocer a la entidad dentro del desarrollo de la auditoría. La Entidad emitió IaS respuestas que consideró del caso, las cuales fueron analizadas.

2.2. GESTIÓN Y RESULTAD

La evaluación de la gestión resultados se fundamenta en los Sistemas de Control de: Gestión, Result dos, Legalidad, Financiero y Control Interno; incluyendo los resultados de lo tres proyectos de inversión evaluados, los cuales contemplan las variables que s n verificadas y calificadas por el equipo auditor.

La calificación de Gestión y Resultados para el Ministerio de Relaciones Exteriores fue de 90.86 puntos lo que la ubica en el rango de Favorable y para el Fondo Rotatorio del Ministerio 88.73 piintos que lo ubica en el rango de Favorable.

S

CONTRALORÍA I 11'1=Z31,1CDELEGADA EINSTITIONES

A AL DE LAR UC

FINANCIERAS

21.1 Gestión

2.2.1.1 Gestión Contractual Ministerio de Relaciones Exteriores

La Entidad se rige por Ley 80 de 1983, Ley 1150 y sus Decretos Reglamentarios, cuenta con un manual de contratación, Resolución de funciones de supervisión y/o interventoría, entre otras. Sin embargo, se evidenció ineficiente control de la ejecución de los contratos por parte de los supervisores y de los términos establecidos en las cláusulas de los contratos para el pago de los derechos de publicación en la Imprenta Nacional de los mismos, lo que demuestra una deficiente gestión contractual e inobservancia de algunas de las normas aplicables a la materia. La calificación del componente de legalidad según la matriz de calificación de gestión es de 90 puntos.

2.2.1.2 Gestión Contractual Fondo Rotatorio

La entidad se rige por Ley 80 de 1983, Ley 1150 y sus Decretos Reglamentarios, cuenta con un manual de contratación, Resolución de funciones de supervisión y/o interventoría, entre otras. Sin embargo, se evidenció ineficiente control de la ejecución de los contratos por parte de los supervisores y de los términos establecidos en las cláusulas de los contratos para el pago de los derechos de publicación en la Imprenta Nacional de los mismos, lo que demuestra una deficiente gestión contractual e inobservancia de algunas de las normas aplicables a la materia. La calificación del componente de legalidad según la Matriz de calificación de gestión es de 90 puntos.

2.2.1.3 Gestión presupuestal Ministerio de Relaciones Exteriores

En materia presupuestal, se maneja la información por medio del SIIFII. Dentro de la evaluación, se evidenció el cumplimiento de las normas presupuestales en la programación y aprobación del presupuesto y manejo de recursos.

El presupuesto del Ministerio de Relaciones Exteriores para la vigencia 2012 ascendió a $217.554.85 millones, del cual se ejecutaron $216.845.8 millones, equivalente a 99.67%.

En el rezago presupuestal de la vigencia 2012 se evidenció que el Ministerio no constituyó Reservas Presupuestales. En la constitución de las cuentas por pagar se incluyeron partidas por $709 millones correspondientes a contratos de prestación de servicios, póliza de salud de servidores públicos en el exterior y una conciliación judicial.

CONTRALORÍA :CCINSZPILICDAS LEGA" OS MERA L DE LA FE E FI LicA. 1 E INSTITUCIONES FINANCIERAS

Respecto al rezago presupuestal, se evidenció que la constitución de reservas de la vigencia 2012 no sobrepasó los límites establecidos en el artículo 78 del Decreto 111 de 1996 del 2% del presupuesto del año inmediatamente anterior y 15% del presupuesto de inversión del año inmediatamente anterior.

En cuanto al rezago presupu stal de la vigencia 2011 se evidenció que se constituyeron $1.357.5 millones en cuentas por pagar de las cuales $2.6 millones fueron reintegrados al Tesoro acional con Acta de Cancelación del 7 de marzo de 2012 por diferencial cambiari

En cuanto a las reservas presupuestales del 2011, se evidenció que se constituyeron $89.7 millones, d los cuales se ejecutaron $78.5 millones; mediante Actas del 5 de septiembre y 2 de julio de 2012, se anularon compromisos por $11.1 millones.

2.2.1.4 Gestión presupuestal Fondo Rotatorio

En materia presupuestal, se m neja la información por medio del SIIFII. Dentro de la evaluación, se evidenció cu plimiento parcial de las normas presupuestales en la programación, aprobación y jecución del presupuesto.

El presupuesto del Fondo Rot torio para la vigencia 2012 ascendió a $341.696 millones, del cual se ejecutaron $335.354 millones, equivalente a 97,85%.

En el rezago presupuestal de Ida vigencia 2012, el Fondo Rotatorio del Ministerio de Relaciones Exteriores-FRMRE constituyó reservas presupuestales por $1.711 millones, de los cuales $1,288.1 millones, que representan el 76,4% corresponden a cuatro contratos y un adic onal que fueron suscritos entre el 20 y 27 de diciembre de 2012, lo que refle a deficiencias en la programación y planeación en los procesos contractuales por cuanto la entidad no dispone del plazo suficiente para la recepción oportuna a satisfacción de los bienes y servicios o el cumplimiento de los objetos contractuales dentro de la misma vigencia.

Respecto a las cuentas por pconstituidas al cierre de la vigencia 2012, por $19.312 millones, $11.636 corresponden a recurso de la nación y $7.676 millones a recursos propios. So re estos se realizó verificación selectiva al 96.71% del valor constituido como cuenta por pagar, confrontando los soportes físicos que respaldan la constitución de estas.

En el rezago presupuestal se evidenció que la constitución de reservas de la vigencia auditada, no sobrepasó los límites establecidos en el artículo 78 del Decreto 111 de 1996 del 2% y 15%, dado que las reservas presupuestales

CONTRALORÍA l /7Zr :1111CDAELEGADA CONTRALORÍA LA REPÚBLICA I E INSTITUCIONES FINANCIERAS

constituidas corresponden a gastos de inversión por $1.711,3 millones que representan el 0.5% del total del presupuesto apropiado para la vigencia.

En cuanto al rezago presupuestal de la vigencia 2011 se evidenció que tanto las reservas presupuestales como las cuentas por pagar no fueron ejecutadas en su totalidad. En cuanto a las reservas presupuestales se observó que presenta una ejecución del 99,37%, presentándose la cancelación de compromisos por $29,33 millones correspondientes a saldos de contratos suscritos y no ejecutados de acuerdo con las actas de liberación de saldos del 20, 26 y 27 de diciembre de 2012.

Respecto a las cuentas por pagar de la vigencia 2011, por $8.068 millones, se pagaron $7.917 millones que representan el 89.12% de porcentaje de ejecución, por lo que se evidencia que a 31 de diciembre de 2011 se generaron obligaciones por $151 millones que no cumplían los requisitos.

2.2.2 Resultados

El Ministerio, en cumplimiento de la Directiva Presidencial 09 de 2010, definió el Plan Estratégico del Ministerio de Relaciones Exteriores y su Fondo Rotatorio, documento que establece los principales objetivos y metas para los próximos cuatro años. Este documento está elaborado de acuerdo con los lineamientos del Gobierno Nacional, las bases del Plan Nacional de Desarrollo Prosperidad Para Todos y el Plan Estratégico Sectorial. Para dar cumplimiento al Plan Estratégico, la Cancillería elaboró un Plan de Acción, el cual cumplió en un 89.49%.

En el seguimiento al Plan de Mejoramiento, el MRE a 31 de diciembre de 2012, cumplió con el 91,6% de las actividades y ha avanzado en el 85%. Con relación al Fondo, cumplió con el 80.30% de las actividades y ha avanzado en el 81.48%.

Evaluación de los proyectos de inversión Fondo Rotatorio:

• Proyecto: Adquisición de Sedes en el Exterior— Internacional

El objetivo del proyecto es la reducir el gasto de arrendamiento por la carencia de edificaciones propias. En virtud del proyecto, se compraron nueve (9) sedes entre consulados y embajadas.

El presupuesto asignado en la vigencia 2012 para este proyecto fue de $22.500 millones, de los cuales se comprometieron $22.285 millones, reflejando una ejecución del 99,04%.

CONTRALORÍA 191:1rilrelA DELEGADA GENERAL DE CONTRALORÍA

PO NLICA INSTITUCIONES FINANCIERAS

La ejecución de los $22.285 millones obedece a la compra de ocho (8) sedes: Consulado en Quito, Embajada en Santiago de Chile, Embajada en Quito, Consulado en Buenos Aires, Consulado en Santiago de Chile, Embajada en Guatemala, Embajada de República Dominicana-Oficinas, Oficinas del Consulado en Panamá. La calificación d control interno del Proyecto fue de 1.297. De acuerdo con los resultados obt nidos, la apreciación de la gestión y los resultados del proyecto durante el 2012, la calificación es de 92.72 "Favorable".

• Proyecto: Mejoramiento y M ntenimiento del Sector.

El proyecto tiene como objetivo el adecuar, ampliar y construir nuevas áreas para mejorar tanto el funcionamient como para brindar mejores condiciones locativas en oficinas, alojamientos, punto de atención al público, en las diferentes sedes de las Misiones y Consulados Colombianos acreditados en el exterior.

El presupuesto asignado a e comprometiendo $17.818 mili $17.671 millones, es de anotar

te proyecto en el 2012 fue $17.850 millones, nes, con ejecución del 99.82%. Se obligaron que $2.339 millones quedaron constituidos como

reserva presupuestal y $0.15 millones en cuentas por pagar.

La calificación de control inter resultados obtenidos, la apreci durante el 2012, la calificación f

o del proyecto fue de 1.28. De acuerdo con los ción de la gestión y los resultados del proyecto e de 91,20 lo que lo ubica como "Favorable".

En el seguimiento realizado a éste Proyecto, se observa que durante el 2012, la entidad continua incumplimient con lo establecido por el Decreto 2844 de 2010, al evidenciarse que existe dif rencias en los valores reportados 'por la Entidad frente a los registrados por el DNP2, en cuanto a la ejecución presupuestal de cada una de las actividades qu conforman el proyecto. '

• Proyecto Adquisición y Rep sición de Hardware y Software para la Cancillería

Este proyecto tiene como obje ivo actualizar y modernizar el hardware y software del Ministerio y de las Misiones Diplomáticas, para alcanzar los estándares y metas de calidad en la prest ción de servicios, integrar la información en un sistema de gestión de dato (misional y de apoyo), agilizar el flujo de la información, disminuir la carga de atención en ventanilla e incrementar el alcance del servicio a nivel mundial.

2 Página web Seguimiento a Proyectos de Inveisión (SPI). https://spi.dnp.goy.co/ sección Consultas.

CONTRALOIGA DELEGADA CONTRALORÍA !GESTIÓN PÚBLICA GENERAL. O. LA CIPÚ aLicA 1 É INSTITUCIONES riNANcianns

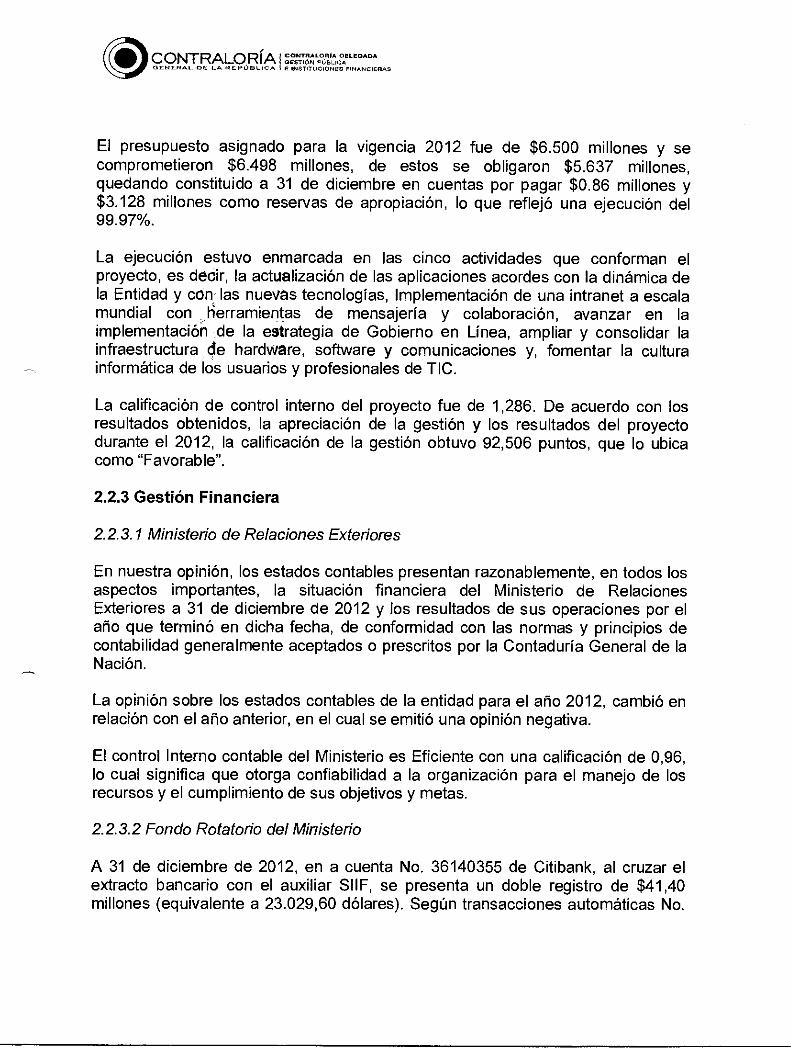

El presupuesto asignado para la vigencia 2012 fue de $6.500 millones y se comprometieron $6.498 millones, de estos se obligaron $5.637 millones, quedando constituido a 31 de diciembre en cuentas por pagar $0.86 millones y $3.128 millones como reservas de apropiación, lo que reflejó una ejecución del 99.97%.

La ejecución estuvo enmarcada en las cinco actividades que conforman el proyecto, es decir, la actualización de las aplicaciones acordes con la dinámica de la Entidad y con las nuevas tecnologías, Implementación de una intranet a escala mundial con herramientas de mensajería y colaboración, avanzar en la impiementacióh de la estrategia de Gobierno en Línea, ampliar y consolidar la infraestructura de hardware, software y comunicaciones y, fomentar la cultura informática de los usuarios y profesionales de TIC.

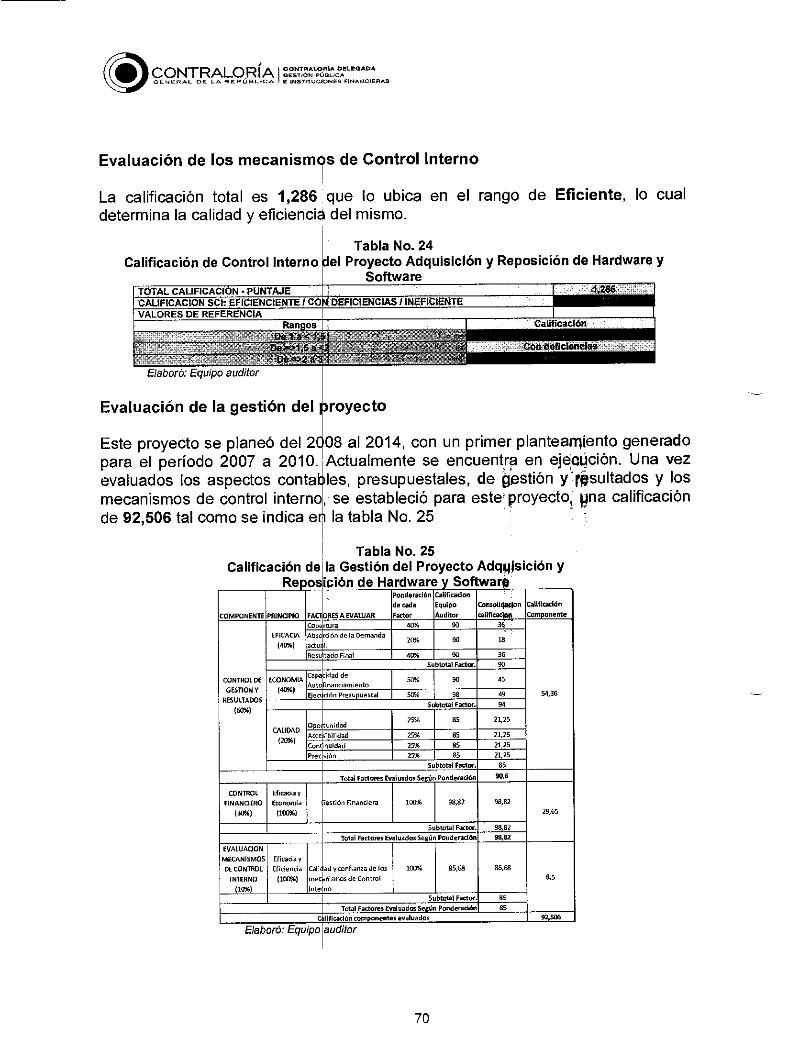

La calificación de control interno del proyecto fue de 1,286. De acuerdo con los resultados obtenidos, la apreciación de la gestión y los resultados del proyecto durante el 2012, la calificación de la gestión obtuvo 92,506 puntos, que lo ubica como "Favorable".

2.2.3 Gestión Financiera

2.2.3.1 Ministerio de Relaciones Exteriores

En nuestra opinión, los estados contables presentan razonablemente, en todos los aspectos importantes, la situación financiera del Ministerio de Relaciones Exteriores a 31 de diciembre de 2012 y los resultados de sus operaciones por el año que terminó en dicha fecha, de conformidad con las normas y principios de contabilidad generalmente aceptados o prescritos por la Contaduría General de la Nación.

La opinión sobre los estados contables de la entidad para el año 2012, cambió en relación con el año anterior, en el cual se emitió una opinión negativa.

El control Interno contable del Ministerio es Eficiente con una calificación de 0,96, lo cual significa que otorga confiabilidad a la organización para el manejo de los recursos y el cumplimiento de sus objetivos y metas.

2.2.3.2 Fondo Rotatorio del Ministerio

A 31 de diciembre de 2012, en a cuenta No. 36140355 de Citibank, al cruzar el extracto bancario con el auxiliar SOF, se presenta un doble registro de $41,40 millones (equivalente a 23.029,60 dólares). Según transacciones automáticas No.

c9E,9,N,T.F3,e:1,79.5,te). GESTION GONTRAL

"OWA DELEGADA

E INSTITUCIONES FINANCIERAS

31545 y 32232 del 28 de diciembre y 31 de diciembre de 2012, sobrestimando las cuentas de efectivo y el Resultado del Ejercicio en la misma cuantía.

El Fondo asignó partidas con cargo al presupuesto de la vigencia 2012, para la adquisición de vehículos en 5 Misiones de las cuales 15 Embajadas y 16 Consulado no legalizaron la adquisición de los vehículos al cierre de la vigencia auditada, por $2.047 millones, b que genera subestimación de la cuenta Equipos de tránsito y elevación pendientes de legalizar y del patrimonio de la entidad.

Al cruzar las entradas de almacén y los bienes que se encuentran en bodega y en uso del almacén no se evidenció el registro de entrada de los siguientes bienes, producto del contrato celebrado con la Unión Temporal para la celebración de la VI Cumbre de las Américas, en c antía de $354,6 millones, lo anterior evidencia la falta de control en el manejo d los bienes adquiridos por el Fondo, lo que origina subestimación de la cuenta bienes en bodega por $354,6 millones y a la vez se afecta el patrimonio en la misma cuantía.

Las salvedades encontradas, que afectan la razonabilidad de los estados contables a 31 de diciembre de 2012, ascienden a $2.443 millones, valor que representa el 2.39% del total de activo por $102.291 millones.

En nuestra opinión, excepto Hpr lo expresado en los párrafos precedentes, los estados contables presentan ra onablemente, en todos los aspectos importantes, ci la situación financiera del Fon o a 31 de diciembre de 2012 y los resultados de sus operaciones por el año que terminó en esta fecha, de conformidad con las normas y principios de contablidad generalmente aceptados o prescritos por la . , Contaduría General de la Nación.

La opinión sobre los estados contables de la entidad para el año 2012, cambió en relación con el año anterior, en el cual se emitió una opinión adversa o negativa.

El Sistema de Control Interno Contable del Fondo Rotatorio presenta algunas deficiencias y obtuvo una calificación de 1.73; sin embargo, éstas no afectan la razonabilidad de las cifras reporhadas en los Estados Contable.

2.2.4 Legalidad

Al verificar la aplicación de la normatividad en los procesos contables, presupuestales, contractuales, entre otros evaluados, se determinó que la calificación de este de 90 puntos tanto para el Ministerio y como para el Fondo Rotatorio del Min sterio.

CONTRALORÍA I c..°,7,1;.1",24,1.°2""D" GENERAL OE LA REPÚBLICA I e INSTITUCIONES FINANCIERAS

2.2.5 Sistema de Control interno

2.2.5.1 Ministerio de Relaciones Exteriores

El Sistema de Control Interno del Ministerio obtuvo una calificación ponderada de 1,20, por lo que se ubica en el rango de "Eficiente".

2.2.5.2 Fondo Rotatorio del Ministerio

El Sistema de Control Interno del Fondo Rotatorio del Ministerio obtuvo una calificación ponderada de 1,272, ubicándola en nivel de "Eficiente".

La calificación del Sistema de Control Interno indica que ambas entidades aplican procedimientos y controles confiables, los cuales están orientados al cumplimiento de los objetivos y metas propuestos para la vigencia 2012.

2.3. FENECIMIENTO DE CUENTA

Con base en la calificación de los componentes, obtenida en la evaluación de la Gestión y Resultados del Ministerio de Relaciones Exteriores y del Fondo Rotatorio, se Fenece la cuenta de las respectivas entidades por la vigencia fiscal 2012.

2.4 RELACION DE HALLAZGOS

En desarrollo de la presente auditoría se establecieron veintiséis hallazgos (26) de los cuales dieciséis (16) tienen presunta incidencia disciplinaria.

Tabla No. 1 Resumen de Hallazgos

Hallazgos Cantidad Administrativos 26 Disciplinarios 16

Elaboró: Equipo Auditor

Se generó un beneficio de auditoria por $4.667 millones por concepto de ahorro y devoluciones de recursos en la liquidación del Contrato de la Unión Temporal Cumbre de las Américas.

Por otra parte, se realizó seguimiento a seis (6) funciones de advertencia, relacionadas con los riesgos asociados a las actividades y objetivos de las entidades.

CONTRALORÍA I lErTiltric°2"°"" GENERAL ENE LA REPuRUGA • e INSTITUCIONES eiNANcienns

2.5 PLAN DE MEJORAMIENTO

Con base en los resultados de presentar a través del Sistema (SIRECI), un plan de mejora Resolución Orgánica 6289 de de 2012, la cual en los artículos término. Sobre dicho plan, la pronunciamiento previo de coh numeral 3.3.9, Planes de Mejor

Bogotá D.C.,

este proceso auditor, la entidad debe suscribir y de Rendición Electrónico de Cuentas e Informes iento consolidado, atendiendo lo previsto en la arzo de 2011, modificada con la 6445 de enero 6 3, 4 y 5 establece la responsabilidad, modalidad y Contraloría General de la República no emitirá rencia e integridad, según con lo establecido en el miento, de la Guía de Auditoría.

LIGIA I4 LENA BORRERO R STREPO Contralora Delegada Sectorial

Aprobó: Revisó: Elaboró

Director de Vigilancia Fiscal: Paulo ü Morillo Guerrero Supervisora: Carolina Sánchez Brav Responsable de Auditoria: Carmenza Rodriguez Ayarza. Equipo Aud,

CONTRALORk I wrThr,L:an.GAELEGADA GENERAL OE LA REPÚBLICA, E INSMUCtONES FINANCIERAS

3. RESULTADOS DE LA AUDITORÍA

3.1 GESTIÓN Y RESULTADOS

Ministerio de Relaciones Exteriores

De acuerdo con la metodología establecida por la Contraloría General de la República, según los componentes, principios, objetivos de evaluación, factores mínimos, variables a evaluar, opinión de los estados contables a 31 de diciembre de 2012, se estableció como calificación ponderada en la presente auditoría de 90.86 puntos, ubicándola en el rango de Favorable, tal como se evidencia en la siguiente tabla:

Tabla No. 2 Matriz de Evaluación de Gestión v Resultados

Evaluación de la Gestión y Resultado*

Componentes Calificación equipo auditor

Ponderación sub componente

Ponderación de la Calificación

Control de Gestión 84,00 20% 16,80 ContrResultadqs

ol , de 86,88 30% 26,06

Control de Legalidad 90,00 10% 9,00 Control Financiero 100,00 30% 30,00 Evaluación del SCI 90,00 10% 9,00 Calificación ponderada

100% 90,86

Elaboró: Equipo auditor

Fondo Rotatorio

De acuerdo con la metodología establecida por la Contraloría General de la República, según los componentes, principios, objetivos de evaluación, factores mínimos, variables a evaluar, opinión de los estados contables a 31 de diciembre de 2012, se estableció como calificación ponderada en la presente auditoría de 88.73 puntos, ubicándola en el rango de Favorable, tal como se evidencia en la siguiente tabla:

Tabla No. 3 Matriz de Evaluación de Gestión v Resultados

Evaluación de la Gestión y resultados

Componentes Calificación equipo auditor

Ponderación sub

componente

Ponderación de la Calificación

Control de Gestión 86,94 20% 17,39 Control de Resultados 89,00 30% 26,70 Control de Legalidad 90,00 10% 9,00 Control Financiero 90,00 30% 27,00 Evaluación del SCI 86,42 10% 8,64 Calificación ponderada

100% 88,73

Elaboró. Equipo auditor

19

CONTRALORÍA GESTIÓN ORZA

DELEGADA

RAD EINSTITUCIONESFINANCIE FINANCIERAS

3.1.1. Gestión

Al Ministerio de Relaciones Exteriores, como órgano rector del Sector Administrativo de Relaciones Exteriores, le corresponde formular, planear, coordinar, ejecutar y evaluar la política exterior de Colombia, las relaciones internacionales y administrar el servicio exterior de la República.

El Fondo Rotatorio del Minister lo de Relaciones Exteriores, Unidad Administrativa Especial del Orden Nacional, ti ene como objetivo principal manejar los recursos a su cargo en moneda nacional o extranjera de acuerdo con las necesidades del Ministerio de Relaciones Exteri res y del servicio exterior.

Hallazgo No. 1: Saldos pendi ntes de recaudo.

El saldo de la cuenta Deudor millones de los cuales $2.846 diciembre de 2012 por conce millones a los servicios presta

s, a 31 de diciembre de 2012, ascendió a $2.904 millones corresponden a los recaudos del mes de to de servicios prestados en las Misiones y $58

los por las Gobernaciones y sedes en Bogotá. Sin embargo, es de anotar que existen recaudos reportados por las Gobernaciones y que no han ingresado a las cuentas del Fondo, correspondientes a los meses de enero a noviembre de 2012 por $53,99 millones, presentando mora de hasta 330 días.

Tabla No. 4 RECO SOS PENDIENTES DE INGRESO

CORRESPONDIENTES A RECAUDO EN LAS GOBERNACIONES DESDE ENERO A DICIEMBRE DE 2012 PERIODO

1U0 eq

'T ' D ENERO 656.400 0 92.000 1278.800 0 101.200 0 0 1128.400 FEBRERO 1.921.800 0 2.085.60Q 0 -634.800 0 0 0 0 3.372.600 MARZO 1.429.261 0 174.8J 174.800 0 552.000 0 0 2.330 .861 ABRIL 664.800 0 4.777.60 0 0 214.400 1.012.000 0 6.668.800 MAYO 526.800 0 6.438.80 0 0 89.200 2.300.000 0 9.354.800 JUNIO 0 0 8.255.00 0 0 0 2.300.000 0 10.555.000 JULIO 1996.000 0 322.00 0 518.000 834.800 0 1.985.000 0 6.655.800 AGOSTO 2.814.000 0 2.658.20 0 -184.000 0 0 426.000 0 5.714 200 SEPTIEMBRE O O O 0 0 610.000 0 610.000 OCTUBRE 4.054.600 1.656.000 0 0 110.400 0 0 0 5.821.000 NOVIEMBRE O O ( O 0 0 644.000 133.200 ,777.200

1 St 1 1 stenTA4' 1- 9 0400 24.712- - 4. 12. Fuente: Dirección Financiera

Lo anterior evidencia falta de que no se está dando cabal c del convenio suscrito con el B EN CUENTA Los recaudos diario mismo día a favor del CIENTE e 6009377,60009385 y 6009393.

estión de cobro por parte del Ministerio, toda vez implimiento en las cláusulas QUINTA y SEPTIMA nco GNB Sudameris S.A. que establece: "ABONO efectuados por el BANCO, deberán ser acreditados el la cuenta de ahorros y/o corriente números 6006597,

20

CONTRALORÍA ocrtZNÁLZR9',",.7-"A" GENERAL CIL LA REPoeLICA I E INSTITUCIONES FINANCIERAS

RECLAMACIONES. Cuando El CLIENTE encuentre inconsistencias en la información suministrada por el BANCO, deberá presentar la correspondiente reclamación a EL BANCO mediante comunicación escrita que contenga de manera clara y detallada los hechos q la originan, dicha reclamación deberá ser radicada en las oficina a la que pertenece la cuenta y deberá ser resuelta por EL BANCO en un plazo que no exceda de diez (10) días hábiles contados a partir de la fecha en que se radique la reclamación por parte de EL CLIENTE".

Respuesta de la Entidad

"Con base en esta observación, el Fondo Rotatorio del Ministerio de Relaciones Exteriores, realizó seguimiento y requirió a las sedes expedidoras como a las Gobernaciones, sobre las diferencias que se presentan por concepto de recaudo. A la vez, se le requiere al Banco Sudameris, él envió de la información correspondiente al periodo enero—marzo y esta fue enviada en marzo de 2013, para realizar el respectivo análisis por parte de la Oficina de Contabilidad del Fondo Rotatorio, por cuanto la información se encontraba encriptada. Se adjuntan algunos requerimientos y comunicaciones del Banco Sudameris como evidencia del seguimiento de los ingresos del Fondo Rotatorio, para efectos de su depuración. Por lo anterior, solicito el retiro de la observación y la connotación disciplinaria por no ser atribuible a causas internas del Fondo Rotatorio del Ministerio de Relaciones Exteriores".

Análisis de la Respuesta

Analizados los soportes aportados por la entidad, se concluye que se han realizado gestiones de cobro por concepto de los dineros no ingresados a la cuenta del Fondo; no obstante, dichas acciones se efectúan mediante requerimientos un mes o dos, después del tiempo pactado en el convenio, ya que en este se establece que los dineros deben ingresar a la cuenta del cliente el mismo día del recaudo. Lo anterior demuestra que no ha sido efectiva y oportuna la recuperación, por lo que se aumenta la cartera en algunas Gobernaciones u oficinas expedidoras de pasaportes. Por lo anterior, se concluye que no se desvirtúa lo evidenciado por el equipo auditor.

Hallazgo No. 2. Términos para Presentar el Informe Mensual de la Rendición de Cuentas

En cuanto a la rendición de cuentas, se establecieron las siguientes situaciones:

a) Durante el 2012, algunas Misiones siguen sin dar cumplimiento al término de los diez (10) días calendario siguientes para reportar el informe mensual de gastos tal como lo establece la norma interna, evidenciándose que los reportes se efectúan con posterioridad al término pactado en la Resolución 390 Algunos casos son:

21

CONTRALORÍA': 1(1)=211rie3ELEGADA GENERAL DE LA RE POOL I CA I 1 INSTITUCIONES FINANCIERAS

Tabla No. 5 Presentación de Informes de Legalización de Gastos

MISION DIPLOMATICA MES REPORTADO

FECHA DE REMISION DEL

OFICIO

DIAS DE MORA

Embajada España Octubre 19/11/2012 9 Diciembre 14/01/2013 4

Consulado Barce ona Octubre 15/11/2012 Consulado Buneños Aires Diciembre 25/01/2013 15 Embajada Alemabia Diciembre 15/01/2013 5 Embajada Buenct Aires (Arg). Diciembre 14/01/2013 4

Embajada en Brasil

Enero 17/02/2012 7 Febrero 22/03/2012 12 Marzo 25/04/2012 15 Abril 15/05/2012 5 Mayo 03/07/2012 53 Junio 25/07/2012 45 Julio 30/08/2012 52 Agosto 25/09/2012 15 octubre 01/12/2012 21

Consulado en Manaos Octubre 20/11/2012 10 Noviembre 19/11/2012 9 Diciembre 16/01/2013 6

Embajada en Bei in Abril 19/05/2012 9 Julio 15/08/2012 6 Septiembre 16/10/2012 6

Consulado en Hong kong Julio 25/09/2012 5 Septiembre 31/10/2012 21 Octubre 22/11/2012 12

Embajada en Seál

Enero 16/02/2012 6 Mayo 17/06/2012 7 Julio 30/08/2012 21 Agosto 28/09/2012 18

Consulado en Esmeralda Octubre 27/11/2012 17 Diciembre 24/01/2013 14

Consulado en Toronto

Febrero 28/03/2012 18 Marzo 30/04/2012 20 Abril 05/06/2012 27 Mayo 09/07/2012 60 Junio 29

09/08/2012 Julio 04/09/2012 25 Agosto 011/10/2012 24 Septiembre ^ 10/2012 6. Octubre 12/2012 25 Noviembre 27/12/2012 17

Consulado en Vancouver Junio 307/2012 21

Octubre 2t1(11/2012 10 f' Fuente: Informe enero/ de Cuentas CI

Lo anterior conlleva al incu plimiento a lo reglamentado en el artículo 20 de la

Resolución 390 F del 29 de febrero de 2012 que establece: "Término para presentar el informe mensual qe la rendición de cuentas. Las Misiones Diplomáticas y Oficinas Consulares de Colombia en el exterior, deberán remitir el informe de rendición de cuentas a la Dirección Administrativa y Financiera del Ministerio de Relaciones Exteriores o quien haga sus veces, dentro de los primeros DIEZ (10) días calendario del mes siguiente a la finalización del mes objeto de la cuenta a rendir".

Esta situación evidencia falta' de control y seguimiento permanente por parte de

la oficina de Servicio al Exterior y de acompañamiento de la dependencia de

Control Interno, lo que origina inobservancia de la normatividad citada.

22

CONTRALORÍA 1 c rINSTT1I1T=UCION

1ES? FIN"

ANC"

IE RASEP RUCA

Respuesta de la entidad:

"En este aspecto es importante señalar que la Dirección Administrativa y Financiera a través de la Coordinación de Servicios al Exterior y Estadística, controla de manera permanente vía telefónica el envío oportuno de los informes de rendición de cuentas y las Misiones Diplomáticas y Oficinas Consulares remiten los informes dentro del término establecido en la Resolución 0390F del 29 de febrero de 2012, sin embargo es importante tener en cuenta que el término de la distancia, es decir en envío de la valija o por correo certificado, puede demorar en llegar entre 5 y 15 días en recibirlas en el Área de Se:Vicios al Extetior, dependiendo del lugar de origen. Con base en lo anterior, se realiza el seguimientó respectivo, como llamadas continuas y envíos de correos electrónicos solicitando' los números de las guías de correo aéreo para hacerle el respectivo seguimiento En aquellos casos en que la información no se recibe dentro del mes, se le comunica por escrito y al tercer requerimiento se envía copia a la Oficina de Control Interno Disciplinario. (Anexo No. 2) Por lo anterior, solicito comedidamente retirar la observación y en especial el alcance que ella trae".

Análisis de la respuesta

Los argumentos no desvirtúan lo observado por la Contraloría, toda vez que la fecha citada corresponde a la de remisión del informe mensual de gastos por las Misiones en el exterior y no a la de recibo en la Cancillería. Es evidente el retraso respecto a la rendición de cuentas, situación que incumple lo preceptuado en el artículo 20 de la Resolución 390F del 29 de febrero de 2012, el cual señala el término legal para remitir la información a la Dirección Administrativa y Financiera del Ministerio, fechas que según los casos presentados en el hallazgo, exceden los diez días al gastarse hasta sesenta días para remitir el informe de legalización de gastos; por consiguiente la respuesta no desvirtúa lo planteado en el hallazgo.

b) De otra parte, en la cuenta rendida por el mes de diciembre de 2012, de los Consulados de Colombia en Buenos Aires y Barcelona se adjuntan soportes que tienen fecha de periodos anteriores al que se está legalizando, como se puede evidenciar a continuación:

Tabla No. 6 Legalización

SETELRE .1. 11111F1'

3es sena. de Aseo 2/22„222„ consE14210 cR

1112o ..^ ....1 322 como, Y compute, EE22222022

„/2o32

34s F.R.1°F11.111.11....FIFF.11111

1.111,2012

EIEE SuE.01011131.0 /3.436 . PE 74..2 3./../.02

i

ac uumes de eserdLerie 3ononon

3.4

...

se, eienes. ,..ed., d...., ......r... 3onvaou

3....... m..e.. man,..thoen.a.

3311,non

El ms ...., servicios- manten. E u I 05/11 /2011

346 4.1.03UnrCa .1 á n i3/0 7/2012

347 Sal, SuEMEIOS,SEEIICIO 0 E Ata0 30/11E2012

3[350/1. Senados- Mensa/3E1a 30/1113012

Fuente: Soportes de legalización.

23

CONTRALORÍA GC"T"WRIA "LEGADA GENERAL DE LA REPÚBLICA I E EINSZTTICIITNUPCUlbeNLEICSARINANCIERAS

Lo anterior evidencia inobservancia del artículo 18 de la Resolución 0390 de 2012, que establece: "INFORME MENSUAL DE RENDICION DE CUENTAS. La rendición de cuentas de las Misiones Diplomát .cas y Oficinas Consulares, se debe hacer a través del Sistema de Información de Servteios al Exterior SISE. Las misiones deben presentar además en forma física, mensualmente, ante el Ministerio de Relaciones Exteriores -Dirección Administrativa y Fina ciera, un informe detallado sobre la forma en que utilizaron los dineros remitidos pa su funcionamiento. Dicho informe deberá contener los soportes originales de legalizacio es de cuentas por todo Concepto (Extractos Bancarios, Facturas, Cuentas de Cobro, R cibos, etc.) efectuados dentro del mes en el cual se originó el gasto". (Subrayado fuera de texto)

Estas situaciones se presentan por falta de control en el manejo de los recursos para el funcionamiento de la misión, falta de seguimiento permanente por parte de la oficina de Servicio al Exterior y de acompañamiento de la dependencia de Control Interno, lo que origina incumplimiento de la normatividad citada.

Respuesta de la Entidad:

"Los Consulados de Colombia en Buenos Aires y Barcelona en atención a lo establecido en el artículo 19 de la Resolución 0390F del 29 de febrero de 2012, registraron la información en el sistema SIS, cuando se produjo el pago de cada una de las obligaciones relacionadas en la tabla No. 3 del presente informe, tal como aparece registrado en los extractos bancar os, de los cuales se anexa la respectiva copia..."

Análisis de la Respuesta

Se ratifica lo evidenciado por cuanto en la Resolución citada, artícvlo 18 establece "Dicho informe deberá contener los soportes originales de legalizacionpi de cuentas por todo Concepto (Extractos Bancarios, Facturas, Cuentas de Cobro, Recibos, etc.) efectuados dentro del mes en el Oral se originó el gasto".

La Contraloría concluye que lo soportes entregados por la entidad, no desvirtúan el hallazgo, teniendo en cuenta que en el mes de diciembre se reportaron gastos correspondientes a junio, julio, octubre y noviembre de 2012 y en el artículo 18 de la Resolución citada se establede que el informe mensual debe tener los soportes originales de las legalizaciones de gastos o dineros utilizados por conceptos efectuados dentro del mes qu origina el gasto, lo que no se cumplió en los casos descritos en el hallazgo.

3.1.1.1 Indicadores

Producto del análisis de los indicadores que miden las 135 actividades que conforman el Plan de Acción 012, se concluye que 119 fueron aprobados por el Comité Directivo. Se present n debilidades en la correlación existente entre el

24

CONTRALORÍA :=LlfüRliinGDAntaADA GENERAL DE LA REPÚBLWA / E INSTITUCIONES FINANCIERAS

planteamiento de la unidad de medida frente a la fórmula de los indicadores que miden 37 actividades, tal como se indica en el hallazgo No. 12.

3.1.1.2 Gestión Presupuestal

Ministerio de Relaciones Exteriores

En materia presupuestal, se maneja la información por medio del Aplicativo En el procesó de preparación, trámite y aprobación del presupuesto para la vigencia auditada, no se évidenciaron debilidades.

El presupuesté del Minilterio de Relaciones Exteriores para la vigencia 2012 ascendió a 017.554,85 millones, del cual se ejecutaron $216.845,8 millones, equivalente a 99.67%.

Los principales rubros corresponden a: Sueldos de personal de nómina con el 22% $47.794,8 millones; Otros con el 40% por $87.119,6 millones en el cual están incluidos los gastos de representación, bonificaciones, subsidios, primas, entre otros; y las contribuciones inherentes a la nómina con el 16% por $34.116 millones.

En el rezago presupuestal de la vigencia 2012 se evidenció que el Ministerio no constituyó Reservas Presupuestales.

Respecto al rezago presupuestal, se evidenció que la constitución de reservas de la vigencia 2012 no sobrepasó los límites establecidos en el artículo 78 del Decreto 111 de 1996 del 2% del presupuesto del año inmediatamente anterior y 15% del presupuesto de inversión del año inmediatamente anterior.

En la constitución de las cuentas por pagar se incluyeron partidas por $709 millones correspondientes a contratos de prestación de servicios, póliza de salud de servidores públicos en el exterior y una conciliación judicial.

A 31 de diciembre de 2011 se constituyó rezago presupuestal por $1.357,5

millones en cuentas por pagar y $89,7 millones en reservas presupuestales.

Respecto a las cuentas por pagar, de $1.357,5 millones constituidos $2,6 millones fueron reintegrados al Tesoro Nacional con Acta de Cancelación del 7 de marzo de 2012 por diferencial cambiarlo.

En cuanto a las reservas presupuestales del 2011, de los $89.7 millones se ejecutaron $78,5 millones; mediante Actas del 5 de septiembre y 27 de julio de 2012, se anularon compromisos por $11.1 millones.

25

CONTRALORÍA I als7.0%.,:11:2"'" GENERAL DE LA RE P 0 EL IC A 1 E INSTITUCIONES FINANCIERAS

La Dirección General de Presupuesto Público, con oficio No. 46136 del 17 de diciembre de 2012, aprueba vigencias futuras ordinarias del rubro Gastos de Personal—Servicios Personales Indirectos por $180 millones, para contratar hasta marzo de 2013 los servicios profesionales de tres (3) abogados internacionales, para que estudien el fallo proferido por la Corte Internacional de Justicia, relacionado con la demanda nterpuesta por Nicaragua contra Colombia. Esta aprobación no fue utilizada deb do a que no se efectúo la contratación.

Fondo Rotatorio

En materia presupuestal, se m neja la información por medio del Aplicativo SOF II. En el proceso de preparació , trámite y aprobación del presupuesto para la vigencia auditada, no se evidenciaron debilidades.

El presupuesto del Fondo Rota orio del Ministerio de Relaciones Exteriores para la vigencia 2012 ascendió a $3 1.696 millones, lo cual representó un incremento frente al presupuesto del 2011 equivalente al 77.50%, teniendo en cuenta que la apropiación definitiva del 2011 ue de $192.500 millones.

De este presupuesto, $1.61 millones corresponden a gastos de personal, $279.750 millones para gastos e funcionamiento y $60.329 para inversión.

Tabla No. 7 FONDO ROTATORIOMINISTERIO DE RELACIONES IDCTERIORIS

EJECUCIGIN PRESUPUESTAL A DICIEMBRE 2011 -2012

iras en millones de pesos

cenicero

GASTOS DE PERSONAL 916,76 856,63 93% 1816,76 1.260,51

. :... .,

- 79,20% 76,36

GASTOS GENERALES 133.131,20 126.242,65 95% 174.508,94 171.860,81 98,48% 31,08

TRANSFERENCIAS 45.241,23

CORRIENTES 43.779,20 97% 105.241,57 ..101.191,29 96,15% 132,62

TOTAL FUNCIONAMIENTO 179.289,19 170.878,48 95% 281.367,27 274.332,62 97,50% 58,93

INVERSIÓN 13.211,00 12.774,79 97% 60.329,30 60.020,88 99,49% 356,66

OMS TOTAL Fuente: Dirección Adminis rativa y Financiera

El 51.01% del presupuesto de funcionamiento de la entidad se destinó para: atender gastos de sostenimiento para las Misiones y Consulado de Colombia en el exterior; arrendamiento de b enes muebles e inmuebles tanto en el ámbito nacional como internacional; Seguros de los bienes del Fondo Rotatorio; labores de protección a connacionales (Asesoría Jurídica y Asistencia Social-Consulados); gastos de promoción de comunidades colombianas en el exterior—consulados; pagos de cuotas a Organismos i Internacionales, entre otros.

26

CONTRALORÍA `":"""7""`"^" „,pos,,c„

Uno de los factores que incidió en que se incrementara el presupuesto de la vigencia auditada se debe a la celebración de la VI Cumbre de las Américas para lo cual contaba con una apropiación de $56.136 millones.

Respecto de la apropiación para inversión en el 2012, se presentó incremento del 356.66% frente a la apropiación vigente de la vigencia 2011 al pasar de $13.211 millones a $60.021 millones. Para la vigencia auditada se presupuestó para trece proyectos, entre los que se tiene:

Adquisición de Sedes en el Exterior, Mantenimiento y Mejoramiento para las Misiones y Consulados de Colombia en el Exterior; Adquisición de Reposición de Hardware y Software para la Cancillería;

- Gestión Documental; Redes de Colombia en el Exterior;

- Inserción de Colombia•en el Asia-Pacífico; - Promoción de Colombia en el Exterior; - Plan de Retorno; - Plan Fronteras.

La apropiación de los recursos del Fondo proviene del Presupuesto General de la Nación por $119.143 millones y de recursos propios por $222.554 millones, destinado para gastos de funcionamiento e inversión para el desarrollo de su misión institucional.

Las modificaciones positivas y negativas ascendieron a $30.490 millones para un total de $341.696 millones como apropiación disponible, de la cual se dejó de comprometer $7.343 millones, correspondientes a $1.545 millones de recursos de la Nación y $5.798 millones de recursos propios, lo anterior se debió a la liberación de saldos no comprometidos al cierre de la vigencia 2012, sumas que se deben al diferencial cambiario una vez efectuado el pago de las obligaciones hacia las Misiones en el exterior y la liberación de compromisos del contrato 200 de 2011 para la celebración de la VI Cumbre de las Américas, suma que ascendió a $3.399 millones.

De la apropiación definitiva, el Fondo afectó compromisos por $334.354 millones equivalentes al 97,85% del total de la apropiación disponible. Los pagos ascendieron a $313.329 millones que representan el 94% del valor comprometido, quedando un saldo en reservas de apropiación de $1.711 millones equivalentes al 0.01% de la apropiación definitiva y cuentas por pagar de $19.313 millones.

Respecto al rezago presupuestal, se evidenció que la constitución de reservas de la vigencia 2012 no sobrepasó los límites establecidos en el artículo 78 del

27

CONTRALORÍA =zittz-ninc°,,ELEGADA GENERAL DE LA REPÚBLICA E INSTITUCIONES FINANCIERAS

Decreto 111 de 1996 del 2% del presupuesto del año inmediatamente anterior y 15% del presupuesto de inversión del año inmediatamente anterior.

Respecto al rezago presupuestal constituido a 31 de diciembre de 2012, se establecieron las siguientes situaciones:

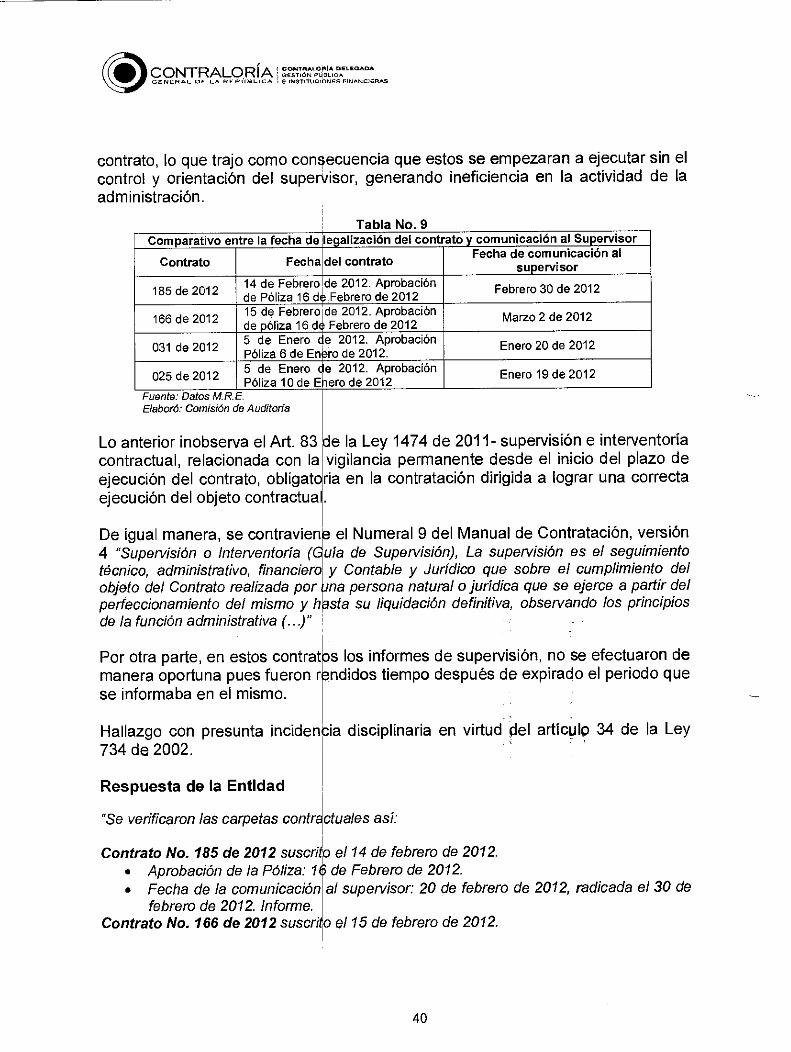

Hallazgo No. 3: Reservas presupuestales (D)

Al cierre de la vigencia 2012, Exteriores-FRMRE constituyó r cuales $1,288.8 millones, qu contratos y un adicional que f 2012, lo que refleja deficiencia contractuales por cuanto la recepción oportuna y a satisfacción de los bienes y servicios o el cumplimiento de los objetos contractuales dentro de la misma vigencia.

Los contratos situaciones:

en los que ,e constituyó reserva presentan las siguientes

> El 20 de diciembre de 201/ se suscribe el contrato No. 2171 que tiene como objeto: Soluciones de gestión documental, adquisición de lectcres biométricos, pad de firma digital y escáners para el Fondo ROatorio del Ministerio de Relaciones Exterior, con plazo hasta el 31 de diciembre de 202, observando que el 21 de diciembre del mismo año, un día después de suscrito, se adiciona en $75 millones; de igual fOrma, el 27 de diciembre de 2012 se prorroga el plazo de ejecución hasta el 11 de enero de 2013, fecha esta que nuevamente se prorroga hasta el 18 de e ero de 2013.

Los argumentos presentados por el contratista al solicitar la prórroga, corresponden a problemas en la importación de los equipos; no obstante, en el momento de la suscripción del contrato (20-12-12) el Fondo no advirtió que al ser equipos que debían ser importados y nacionalizados, no contarían con el plazo suficiente para la recepción oportuna y a satisfacción de los bienes contratados.

Este contrato se realizó dentro del Proceso de Selección abreviada 026 de 2012 y la primera publicación de pliegos se efectuó el 25 de septiembre de 2012. A 31 de diciembre de /012 se constituyó reserva por $162.6 millones.

nif > El contrato No. CN-193, para la adquisición, instalación elementos de hardware, software y migra ion de cintas backup de la plataforma tecnológica del Ministerio por $1.389. iliones, se suscribió el 20 de diciembre de 2012,

el Fondo Rotatorio del Ministerio de Relaciones servas presupuestales por $1.711 millones, de los

representan el 76,4% corresponden a cuatro eron suscritos entre el 20 y 27 de diciembre de en la programación y planeación en los procesos

ntidad no dispone del plazo suficiente para la

28

CONTRALORÍA I GC

E

O

IN

N

STÓIT

A

U LCOIROB

INA CDEF

L

IN

EG

N

A

C

D

I

A

E RAS

observándose que su ejecución se pactó en un plazo que supera la vigencia fiscal de la apropiación presupuestal siendo que se estableció hasta el 28 de febrero de 2013, sin contar con autorización de vigencias futuras. A 31 de diciembre de 2012 se constituyó reserva con cargo a este contrato por $694.6 millones y reserva para el 4X1000 por $3.4 millones.

> Igual situación se observa en el convenio No. 017, suscrito el 21 de diciembre de 2012, con la Corporación Colombiana Internacional, con el objeto de adquirir Kits de seguridad marina para los pescadores artesanales del departamento Archipiélago de San Andrés, Providencia y Santa Catalina, con un plazo de ejecución hasta el 28 de febrero de 2013, sin contar con autorización ,de vigerióias futuras. A 31 de diciembre de 2012 se constituyó reserva con cargo a áte convenio por $150 millones y reserva para el 4X1000 por $0.94 millones.

El contrató CN-1931_ se realizó mediante Licitación Pública y el acto administratiV6 de apertura se suscribió el primero de octubre de 2012.

➢ Respecto del contrato No. 225, suscribió el 27 de diciembre de 2012, es de anotar que aunque cuenta con aprobación de vigencias futuras para los años 2013 y 2014, el valor comprometido para el 2012 ($222.5 millones), incluye $146.5 millones que la entidad no podría ejecutar durante dicha vigencia fiscal, por cuanto las cláusulas contractuales (Forma de pago) establecían que se efectuarían diecisiete pagos mensuales vencidos, contra el avance de obra, situación que se iniciaría en el 2013.

Este contrato se realizó por Licitación Pública No. 06 de 2012 y el acto administrativo de apertura se efectuó el 21 de noviembre de 2012. A 31 de diciembre de 2012 se constituyó reserva con cargo a este contrato por $146.5 millones y reserva para el 4X1000 por $0.58 millones.

> El contrato No. CN 116 para el Desarrollo e implementación gradual del modelo de gestión documental para algunos procesos de la entidad, se suscribió el 30 de septiembre de 2012 por $1.687 millones, con un plazo para su ejecución hasta el 31 de diciembre de 2012. Al 27 de diciembre presenta una ejecución del 80%, observando que la entidad suscribe en esta fecha prorroga y adición por $165 millones hasta el 31 de marzo de 2013, sin que se hubiese ejecutado la totalidad de los recursos inicialmente comprometidos, sin contar con autorización de vigencias futuras. A 31 de diciembre de 2012 se constituyó reserva con cargo al contrato inicial por $337.5 millones y al adicional por $130 millones.

29

CONTRALORÍA' ":71AriccrIGA"

Lo anterior evidencia la inobservancia de los principios presupuestales de anualidad y planificación3, contenidos en el Decreto 111 de 1996 y el artículo 8 de la Ley 819 de 20034, en virtud de los cuales, las apropiaciones presupuestales deberán programarse de tal Manera que su ejecución se realice durante la vigencia fiscal, es decir, a más tardar hasta el 31 de diciembre. De igual forma, se contraviene los artículos 3 y 8 del Decreto 4836 de 20115, que indican que los compromisos presupuestales 4i materia de contratos, se cumplen o ejecutan con la recepción de los bienes y servicios y que en caso de pactar la recepción en vigencias siguientes a la cel bración del compromiso, se debe contar con la autorización previa por parte c el CONFIS para asumir obligaciones con cargo a presupuestos de vigencias futuras y en caso de contratos en ejecución, se puede solicitar autorización de vigen ias futuras ordinarias con el fin de adicionar los contratos en los casos que se r quieran.

Estas circunstancias afectan I en especial, porque de antema

transparencia en el uso de los recursos públicos, o la entidad sabe que los bienes, obras y servicios

3 ARTICULO 13. Planificación. El presupuesto general de la Nación deberá guardar concordancia con los contenidos del plan nacional de desarrollo, del plan nacional ie inversiones, del plan financiero y del plan operativo anual de inversiones (L. 38/89, art. 9°; L. 179/94, art. 5°). ARTICULO 14. Anualidad. El año fiscal come za el 1° de enero y termina el 31 de diciembre de cado año. Después del 31 de diciembre no podrán asumirse compromiso con cargo a las apropiaciones del ary'fiscal que sé cirra en esa fecha y los saldos de apropiación no afectados por compromisos caducarán sin excepción (L. 38189, art. 10).

ARTÍCULO 80. REGLAMENTACIÓN A LA' PROGRAMACIÓN PRESUPUESTA}. La prepareclpn y elaboración del presupuesto general de la Nación y el de las Entidades Territoriales, deberá sujetarse a los correspondientes Marcos Fiscales de Mediano Plazo de manera que la S apropiaciones presupuestales aprobadas por el Congreso de la República, las Asambleas y los Concejos, puedan ejecutarse en su totalidad durante la vigencia fiscal correspondiente. En los eventos en que se encuentre en tramité una licitación, concurso de méritos o cualquier otro proceso de selección del contratista con todos los requerimientos legals, incluida la disponibilidad presupuestal, y su perfeccionamiento se efectúe en la vigencia fiscal siguiente, se atenderá co el presupuesto de esta última vigencia, previo el cumplimiento de los ajustes presupuestales correspondientes. 3 Artículo 3. Modificase el artículo 1 del Dec eto 1957 de 2007, el cual quedará así: "Artículo 1°. Los compromisos presupuestales legalmente adquiridos, se cumplen o ejecutan, tratándose de contratos o convenios, con la recepción de los bienes y servicios, y en los demás eventos, con el cumplimiento de los requisitos que hagan exigible su pago. Para pactar la recepción de bienes y servicios{ en vigencias siguientes a la de celebración del compromiso, se debe contar previamente con una autorización por parte del Confis o de quien este delegue, de acuerdo con lo establecido en la ley, para asumir obligaciones con cargo a presupu stos de vigencias futuras. Para tal efecto, previo a la expedición de los actos administrativos de apertura del proceso de elección de contratistas en los que se evidencie la provisión de bienes o servicios que superen el 31 de diciembre de la respectiva vigencia fiscal, deberá contarse con dicha autorización. Parágrafo. La disponibilidad presupuestal sobe la cual se amparen procesos de selección de contratistas podrá ajustarse, previo a la adjudicación y/o celebración dI respectivo contrato. Para tal efecto, los órganos que hacen parte del Presupuesto General de la Nación podrán °licitar, previo a la adjudicación o celebración del respectivo contrato, la

1

modificación de la disponibilidad presupuesta esto es, la sustitución del Certificado de Disponibilidad Presupuestal por la autorización de vigencias futuras. Artículo 8°. Autorizaciones de Vigencias futuras ordinarias en ejecución de contratos. De conformidad con el artículo 10 de la Ley 819 de 2003, el Con fis o su delegadO podrá autorizar la asunción de obligaciones que afecten presupuestos de vigencias futuras con el fin de adicionar los cohtratos que se encuentren en ejecución, sin que se requiera expedir un nuevo certificado de disponibilidad presupuestal. Cuando los órganos que hacen parte del Preupuesto General de la Nación requieran ampliar el plazo de los contratos en ejecución, sin aumentar el monto del mismo ello implique afectación de presupuestos de posteriores vigencias fiscales,

I,

podrán solicitar la sustitución de la apropiación presupuestal que respalda el compromiso, por la autorización de vigencias futuras, en este caso las apropiaciones sustitu das quedarán libres y disponibles. La autorización para comprometer vigencial futuras procederá siempre y cuando se reúnan las condiciones para su otorgamiento.

30

CONTRALORÍA :IrigNALZI'l?"'"" GENERAL ISIE LA NE ,EEI LICA E INSEIENOIONES FINANCIERAS

serán recibidos en vigencias fiscales siguientes; situación que fue advertida por la Contraloría General de la República en la Función de Advertencia sobre la constitución de reservas presupuestales y solicitud de autorización de vigencias futuras.

Este hallazgo tiene presunta incidencia disciplinaria, en virtud de los numerales 1, 3 y 33 del artículo 34 de la Ley 734 de 2002.

Respuesta de la entidad:

"Revisadas las carpetas de los contratos que se constituyeron en reserva presupuestal, es claro que la apertura de los procesos contractuales en sus diferentes modalidades se realizaron con la debida antelación, para poder contar con los bienes y/o servicios requeridos durante la vigencia 2012, es por ello que en los pliegos de condiciones y cronogramas de los mismos, se pactó como fecha ejecución del contrato hasta el 31 de diciembre de 2013. Durante la ejecución de los procesos contractuales del último trimestre de la Vigencia 2012, no se hizo observación alguna por parte de los diferentes oferentes, frentiá - al térmirta de ejecución del contrato que resultare del proceso de selección, siendo )or ello n'ira la Entidad idóneo continuar con el proceso contractual.

Una vez adjudicados los procesos, se suscribieron los contratos, los cuales fueron legalizados, perfeccionados y legalmente contraídos, pero por circunstancias excepcionales, como consta en cada una de las carpetas contractuales, no se pudieron ejecutar a 31 de diciembre, siendo procedente constituirlos como reserva presupuestal de conformidad con el artículo 89 del Estatuto Orgánico de Presupuesto.

Una vez constituidas dichas reservas, se aplicará lo dispuesto por el artículo 9 de la Ley 225 de 1995 y el artículo 31 de la Ley 344 de 1996 si a ello hubiere lugar. Así mismo, es necesario tener en cuenta que de acuerdo el artículo 21 del Decreto 26 de 1998, las reservas presupuéstales provenientes de relaciones contractuales sólo podrán constituirse con fundamento en los contratos debidamente perfeccionados. Es importante resaltar que una vez constituidas dichas reservas, se aplicará lo dispuesto por el artículo 9 de la Ley 225 pie 1995 y el artículo 31 de la Ley 344 de 1996, si se excede el 2% de las apropiaciones de funcionamiento y el 15% de las apropiaciones de inversión. De igual manera, la Circular 031 de 2011 de la Procuraduría General de la Nación, señala que "El Ministerio de Hacienda y Crédito Público ha conceptuado que "se podrán constituir reservas presupuestales ante la verificación de eventos imprevisibles que impidan la ejecución de los compromisos dentro del plazo inicialmente convenido y que se traduzca en que la recepción del bien o servicio solo puede ser verificada en la vigencia siguiente".

En el mismo sentido, el Ministerio de Hacienda y Crédito Público califica las reservas presupuestales como un instrumento de uso excepcional, o sea, esporádico y justificado únicamente en situaciones atípicas y ajenas a la voluntad de la entidad contratante que impidan la ejecución de los compromisos en las fechas inicialmente pactadas dentro de la misma vigencia en que éste se perfeccionó, debiendo desplazarse la recepción del respectivo bien o servicio a la vigencia fiscal siguiente, la cual conlleva a que en tales

31

CONTRALORÍA I GET,IgN-prs'itioctra" GENERAL DE LA RE P BE IC A ^ E INSTITUCIONES FINANCIERAS

eventos de constituya la respectiva reserva presupuestal, de tal manera que el uso excepcional de las reservas presupuestales ante la verificación de eventos imprevisibles, se complementa en aquellos eventos en los que de manera sustancial se afecte el ejercicio básico de la función pública..."

De acuerdo a lo anteriormente) expuesto, y analizando las diferentes situaciones presentadas en la ejecución de lbs contratos señalados en su observación, entendidas estas como situaciones que sp apartan de lo ordinario que ocurre rara vez, se constituyeron en reserva presupuestal, no siendo posible saber por parte de la Entidad con certeza si los bienes, obras y Servicios se reciben en esa vigencia, así:

Contrato 217 de compraventa suscrito con la sociedad HERRCO LTDA, cuyo objeto es la Adquisición de lectores biomé ricos, pad de firma digital y scanners para el Fondo Rotatorio del Ministerio de Relaci nes Exteriores, se originó del proceso de selección No. 026 de 2012, dentro del cual se izo publicación del pliego definitivo el 16 de noviembre de 2012, por cuanto se había eclarado ya desierto. La declaratoria de desierto del primero proceso se efectuó el 07 de noviembre de 2012, y su primera publicación el 25 de septiembre. Teniendo en cuenta el tiempo desde la primera publicación del proyecto de pliego para adquirir los bienes encionados, es claro que'el fututo contratista contaba con tres meses para realizar los trámites necesarios de importación y nacionalización.

Durante la ejecución del contra o anteriormente señalado,' se informa por parte del contratista que la DIAN tiene de oras en sus trámites por daños en las sistemas que habilitan los procedimientos para ramitar nacionalización de mercancías en Colombia, lo cual ocasionó que en los puertos internacionales particularmente en Miami se represaran los vuelos de carga debido a que en las bodegas nacionales ho había espacio para más mercancía, situación que afect' sustancialmente la ejecución del Contrato siendo considerada como excepcional. Lbs argumentos presentados por el contratista al solicitar la prórroga, corresponden a probl mas en la importación de los equipos; no obstante, en el momento de la suscripción d 1 contrato (20-12-12) el Fondo no advirtió que al ser equipos que debían ser importad s y nacionalizados, no contarían con el plazo suficiente para la recepción oportuna y a s tisfacción de los bienes contratados. Este contrato se realizó dentro del Proceso de Se ección abreviada 026 de 2012 y la primera publicación de pliegos se efectuó el 25 de septiembre de 2012. A 31 de diciembre de 2012 se constituyó reserva por $162.6 mill nes.

"Respecto al segundo contrato, uyo objeto es la adquisición, instalación elementos de hardware, software y migración c'e cintas de backup, el valor mayor del contrato se ve reflejado en los bienes que se requieren aproximadamente por $825.467.449.00, bienes que de acuerdo a lo manifestado por el contratista no pueden ser entregados en la fecha estipulada por los problemas de i portación que para el mes de diciembre, manifiesta, la DIAN presentaba en la nacionali ación de bienes, siendo esto una situación fuera de lo normal. Por ello es necesario pa la Entidad dejar el contrato en la Reserva, además si se tiene en cuenta que de maner paralela a la adquisición de bienes, el contratista inició con el levantamiento de la inform alón".

32

CONTRALORÍA I II=LZRZIC?""DA E N ecIAL DE

CONTRALORÍA P ()SUCA 1 E INSTITUCIONES FINANCIERAS

En el tercer contrato, teniendo en cuenta el tiempo de ejecución y la población beneficiaria de la contratación, era necesario asegurar que estos bienes fueran entregados a los pescadores, razón por la cual se pactó de manera excepcional que el contratista solo publicar la invitación a los diferentes proveedores para una vez definir esta situaron, se entregaría al titular en el menor tiempo posible. Sin embargo como el censo de la población no es competencia de ninguna de las partes del convenio sino de la Gobernación, se señaló como plazo el 28 de febrero de 2013.

Cuarto contrato: "Que luego de surtirse todas las etapas del respectivo proceso de selección, el único oferente que participó en el mismo, no cumplió con la totalidad de los requisitos exigidos por la Entidad en el Pliego de Condiciones. Lo cual conllevó a que mediante Resolución No. 7300 de fecha 04 de diciembre de 2012, se declarara desierta la Licitación Pública No. 06-2012. El citado acto administrativo fue notificado en Audiencia Pública el día 04 de diciembre de 2012. Que el día 05 de diciembre de 2012, se procedió a abrir de nuevo el proceso pero bajo la modalidad de Selección Abreviada Menor Cuantía publicándose en el SECOP y en la página web de la Entidad los documentos respectivos para dar apertura al Proceso de Menor Cuantía No. 030-2012. Que ante la situación anteriórinente deádrita, se debió ajustar el cronograma del Concurso de Méritos para que la labor- de interventoría estuviera a la par con el inicio del Contrato de Obra que se derivó del "h5ceso de Menor Cuantía No. 030-2012. Es importante resaltar que durante la vigenCia 2012 si hubo ejecución de la obra y por ende de la interventoría.

Quinto contrato.; Én atención a la ejecución que se tenía en el mes de diciembre y teniendo en cuenta que para continuar y finalizar los procesos de manera adecuada y eficiente era necesario incluir diferentes flujos de información y dado que durante la ejecución se observó que la obtención de la información, y dado que durante la ejecución se observó que la obtención de la información para llegar a un producto final se encontraba en varios repositorios, pues lamisca es suministrada por varias oficina que manejan diferentes bases de datos, situación de carácter extraordinario, con el fin de entregar de manera satisfactoria el producto fanal, fue necesario prorrogar el presente contrato".

Análisis contrato 217: