01 CONCEPTO DE AUDITORÍA

40

AUDITORÍA FINANCIERA

-

Upload

hebert-albert-quispe -

Category

Documents

-

view

163 -

download

1

Transcript of 01 CONCEPTO DE AUDITORÍA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 1/40

AUDITORÍA FINANCIERA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 2/40

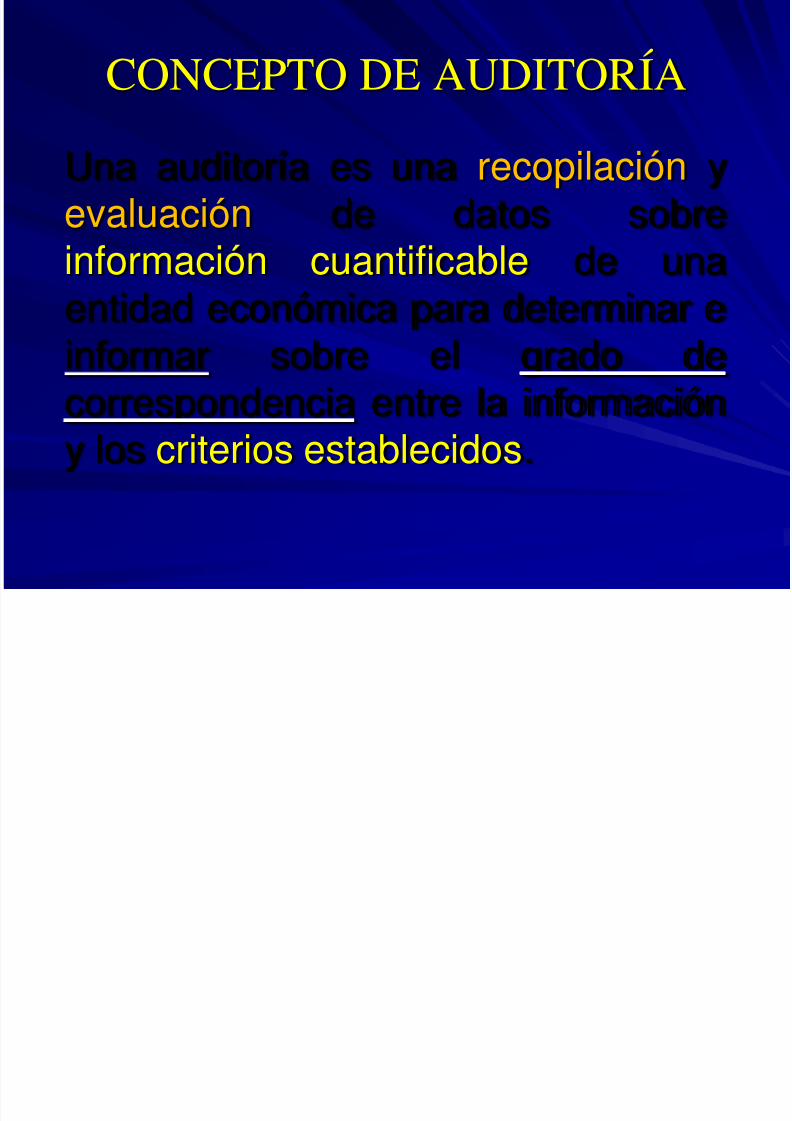

CONCEPTO DE AUDITORÍA

Una auditoría es una recopilación yevaluación de datos sobre

información cuantificable de unaentidad económica para determinar einformar sobre el grado de

correspondencia entre la informacióny los criterios establecidos.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 3/40

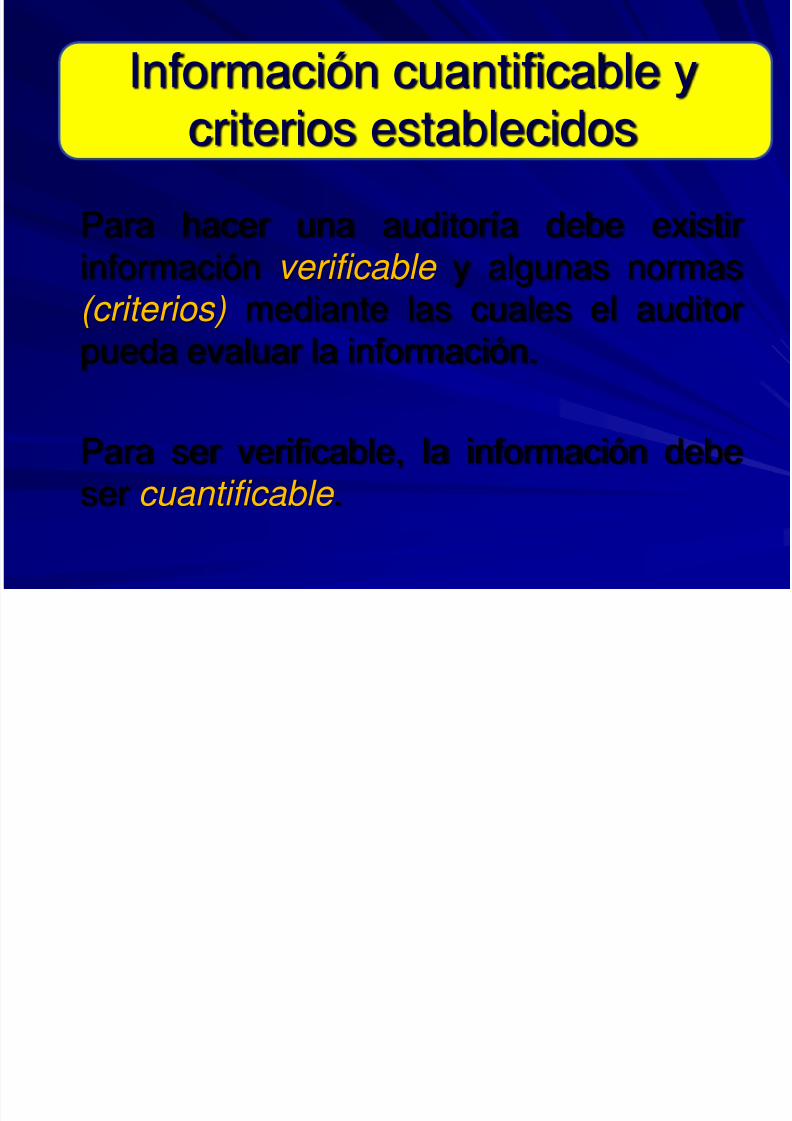

Información cuantificable y

criterios establecidosPara hacer una auditoría debe existir

información verificable y algunas normas(criterios) mediante las cuales el auditorpueda evaluar la información.

Para ser verificable, la información debeser cuantificable .

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 4/40

Entidad económica

El auditor debe dejar en claro dos aspectos de laresponsabilidad: el definir la entidad y el periodo .

En la mayoría de los casos, la entidad económica

es una entidad legal (compañía, sociedad, oficinade gobierno, etc.). En algunos casos, la entidad sedefine como una división, un departamento oincluso una persona.

El periodo para realizar una auditoría por lo generales de un año pero también existen auditorías queabarcan otros periodos.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 5/40

Recopilación y Evaluación deEvidencias

La evidencia se define como cualquierinformación que utiliza el auditor para

determinar si la información cuantificable que seestá auditando se presenta de acuerdo con loscriterios establecidos.

Las evidencias pueden ser de muchas formas,incluso testimonios verbales, comunicacionespor escrito con personas externas yobservaciones que hace el auditor.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 6/40

Informes

La etapa final del proceso es el informe de auditoría que es la comunicación de los hallazgos a losusuarios.

Los informes varían en naturaleza, pero en todoslos casos dan a conocer a los lectores el grado de correspondencia entre la información cuantificable y

los criterios establecidos.

Los informes también difieren en forma y puedenvariar desde los sumamente técnicos hasta un

sencillo informe verbal.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 7/40

Es el examen de información por parte deuna tercera persona, distinta de la que

preparó y el usuario, con la intención deestablecer su razonabilidad dando aconocer los resultados de su examen, a

fin de aumentar la utilidad que talinformación posee.

CONCEPTO DE AUDITORÍA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 8/40

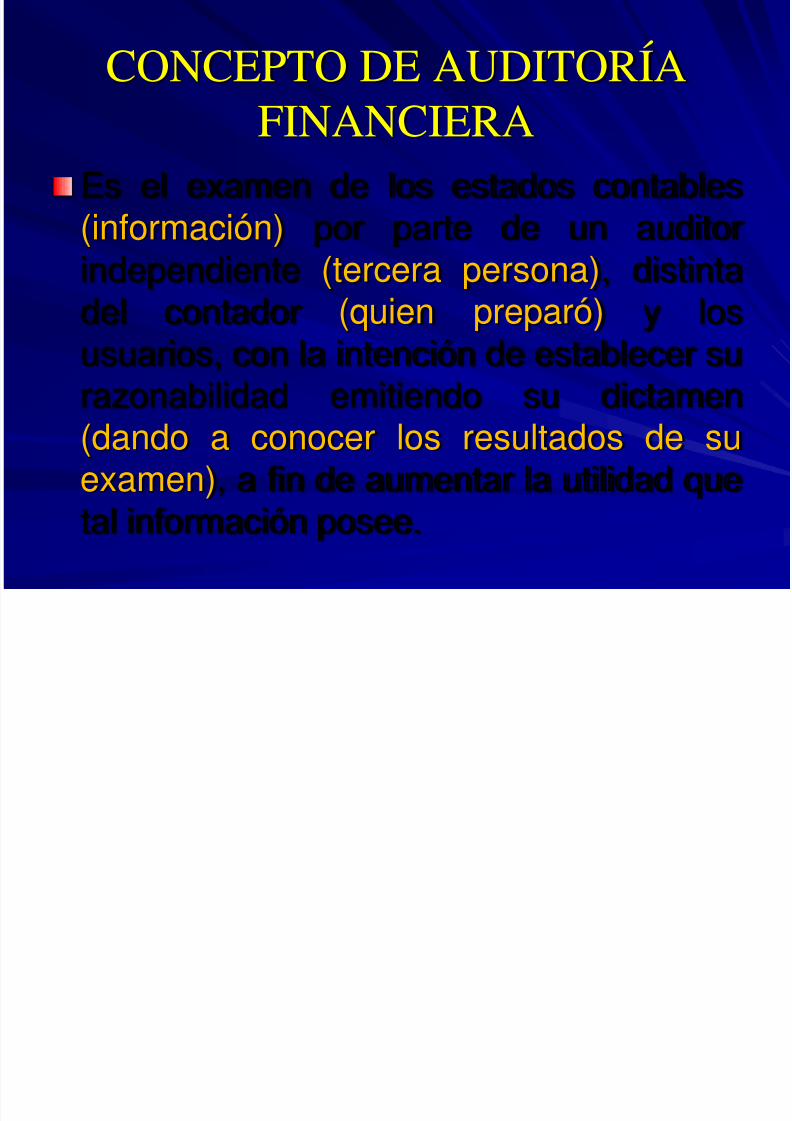

Es el examen de los estados contables(información) por parte de un auditor

independiente (tercera persona), distintadel contador (quien preparó) y losusuarios, con la intención de establecer surazonabilidad emitiendo su dictamen(dando a conocer los resultados de suexamen), a fin de aumentar la utilidad quetal información posee.

CONCEPTO DE AUDITORÍA

FINANCIERA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 9/40

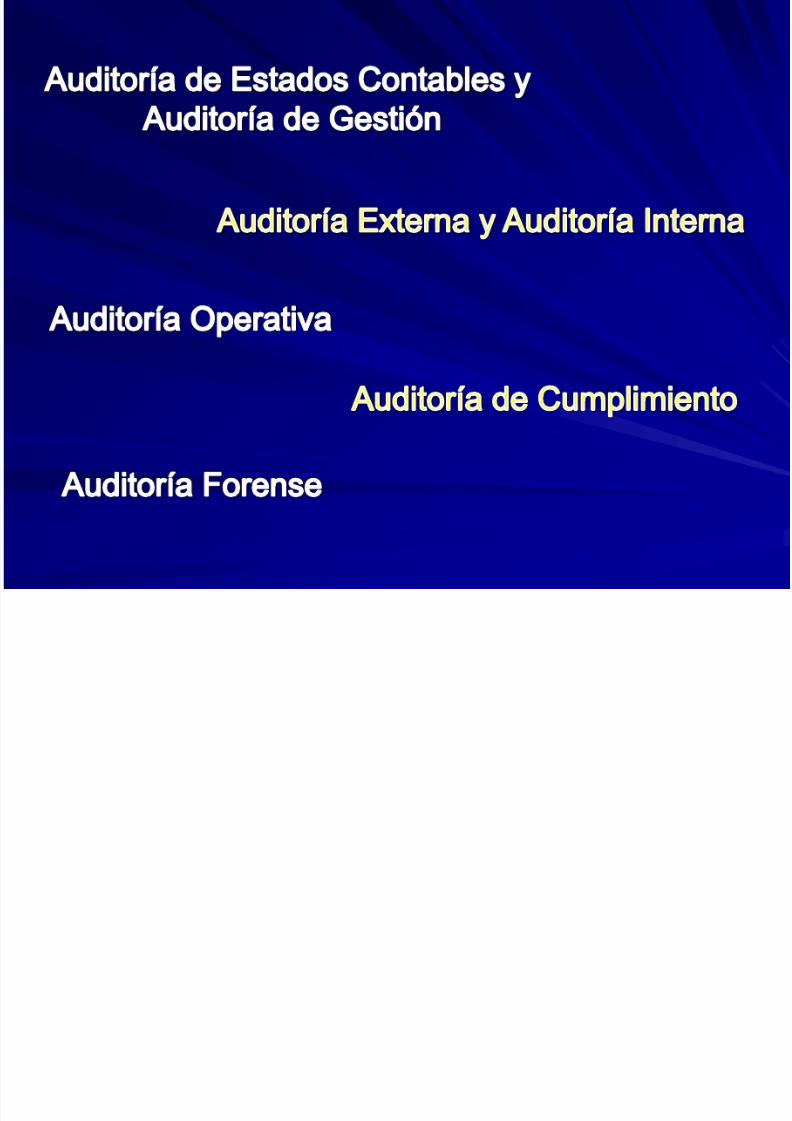

TIPOS DE AUDITORÍA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 10/40

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 11/40

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 12/40

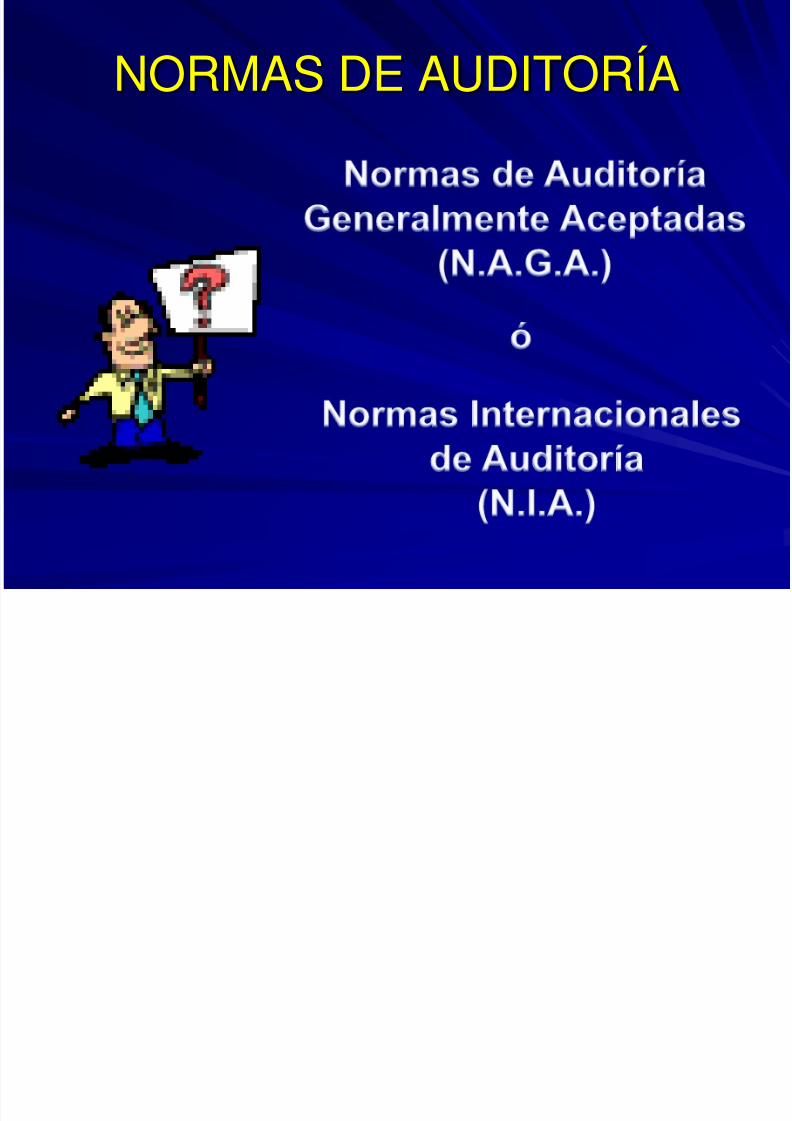

NORMAS DE AUDITORÍA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 13/40

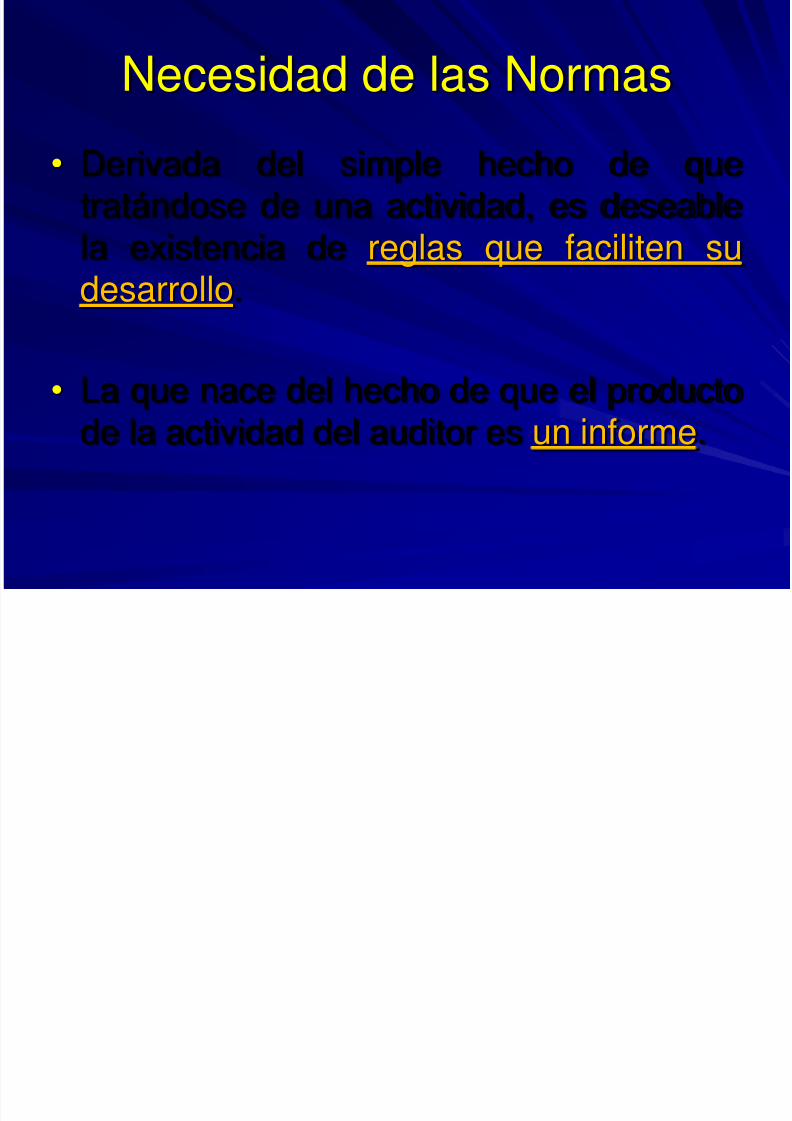

Necesidad de las Normas

• Derivada del simple hecho de quetratándose de una actividad, es deseablela existencia de reglas que faciliten su

desarrollo.

• La que nace del hecho de que el productode la actividad del auditor es un informe.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 14/40

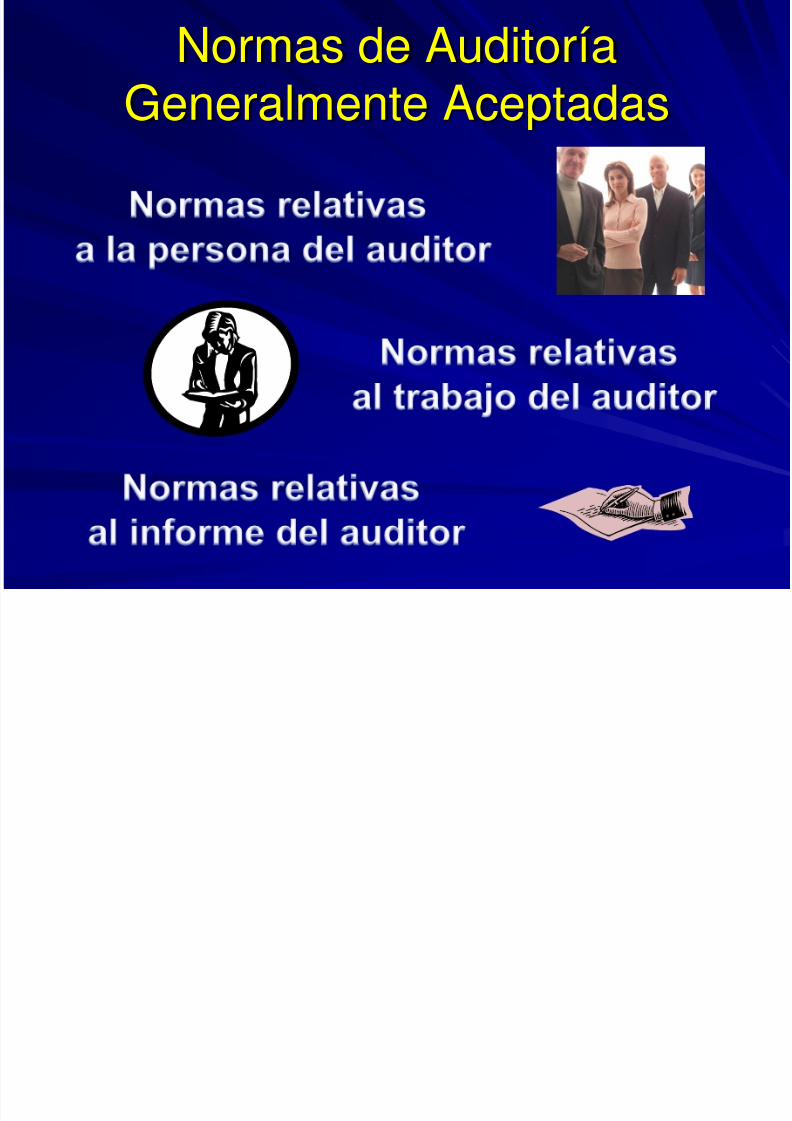

Normas de AuditoríaGeneralmente Aceptadas

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 15/40

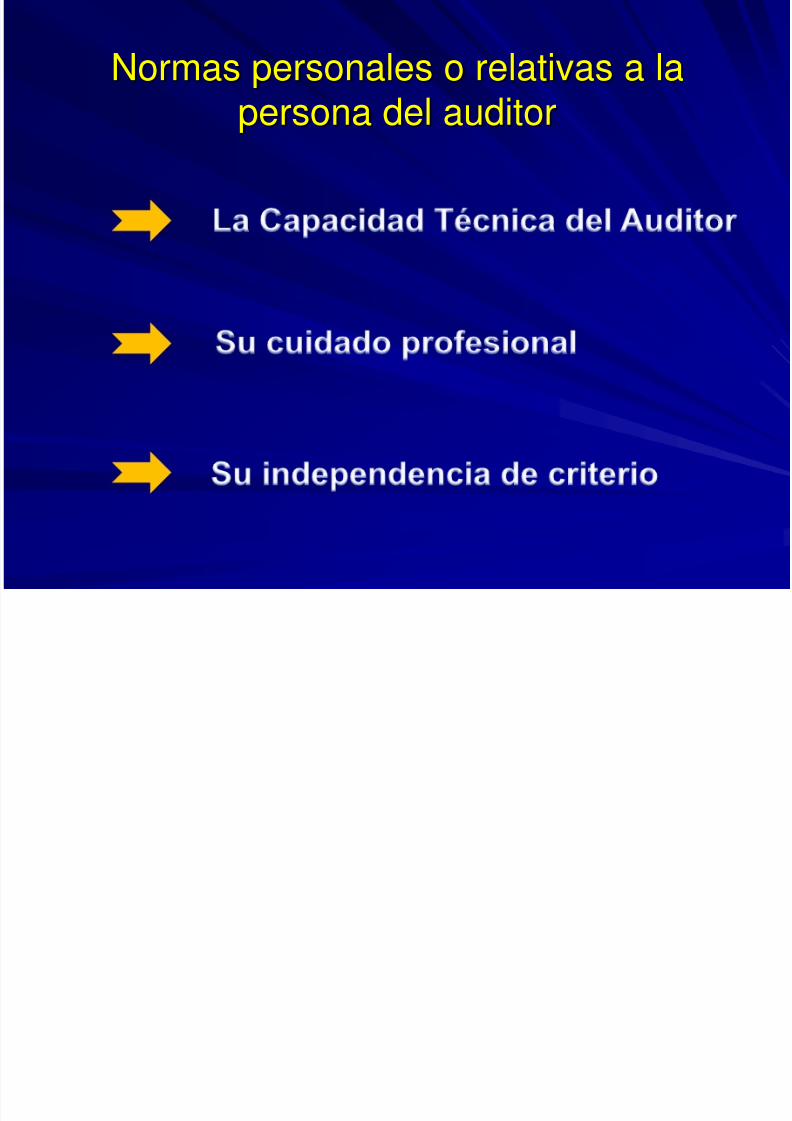

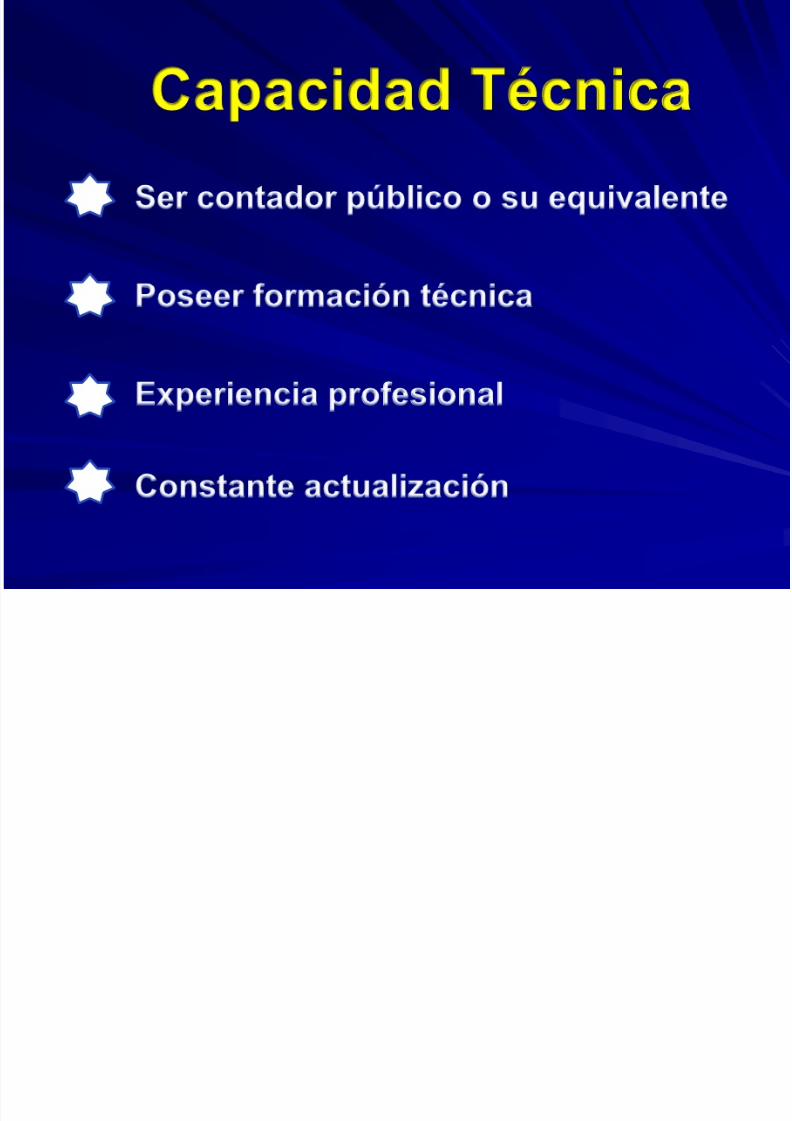

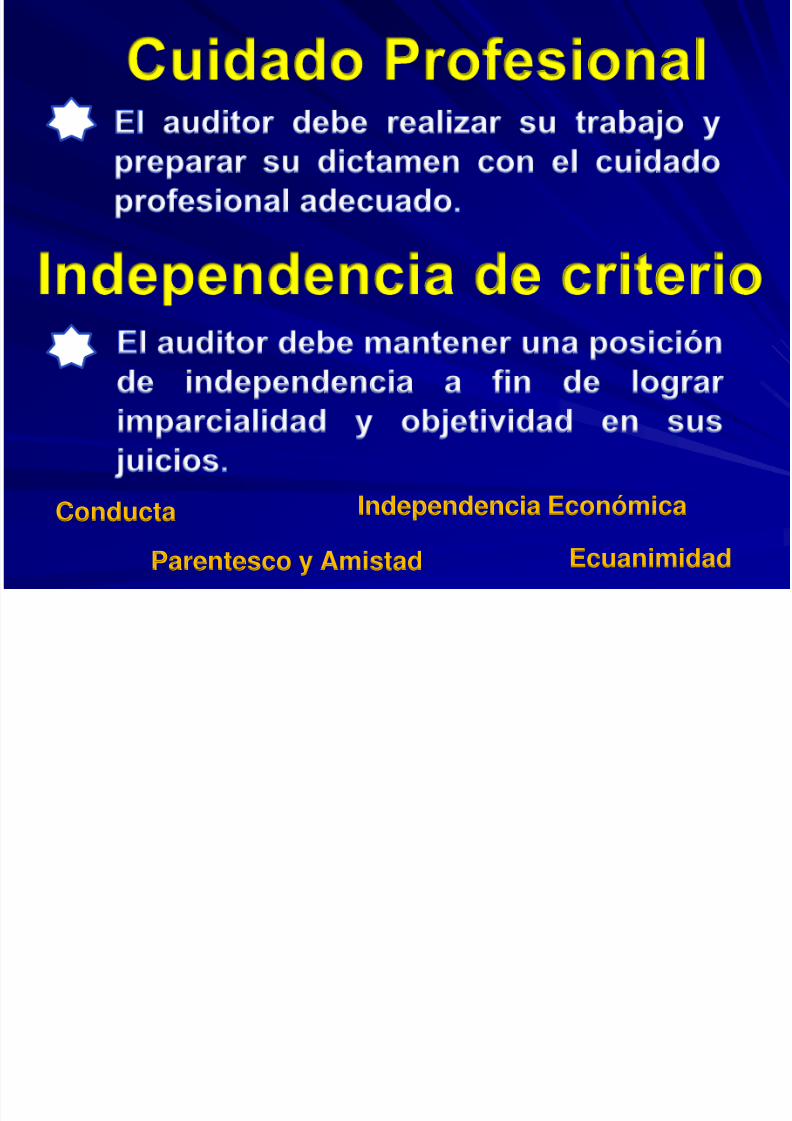

Normas personales o relativas a lapersona del auditor

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 16/40

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 17/40

Conducta

Parentesco y Amistad

Independencia Económica

Ecuanimidad

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 18/40

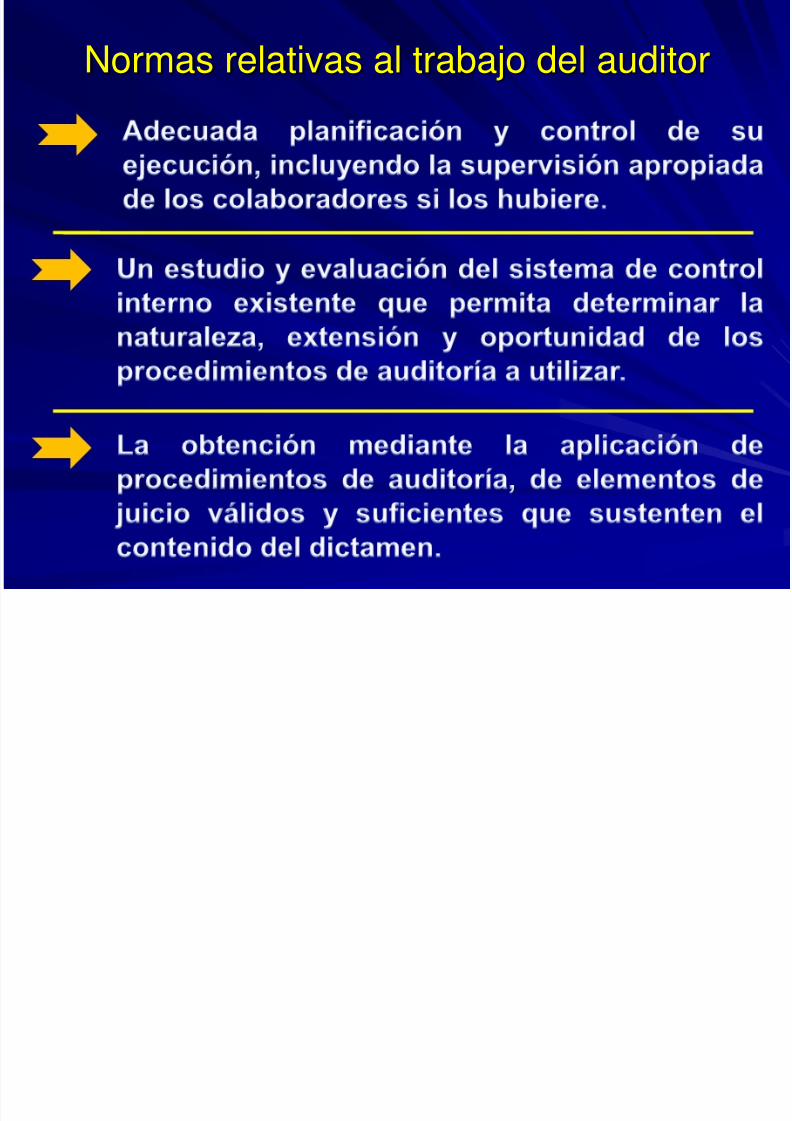

Normas relativas al trabajo del auditor

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 19/40

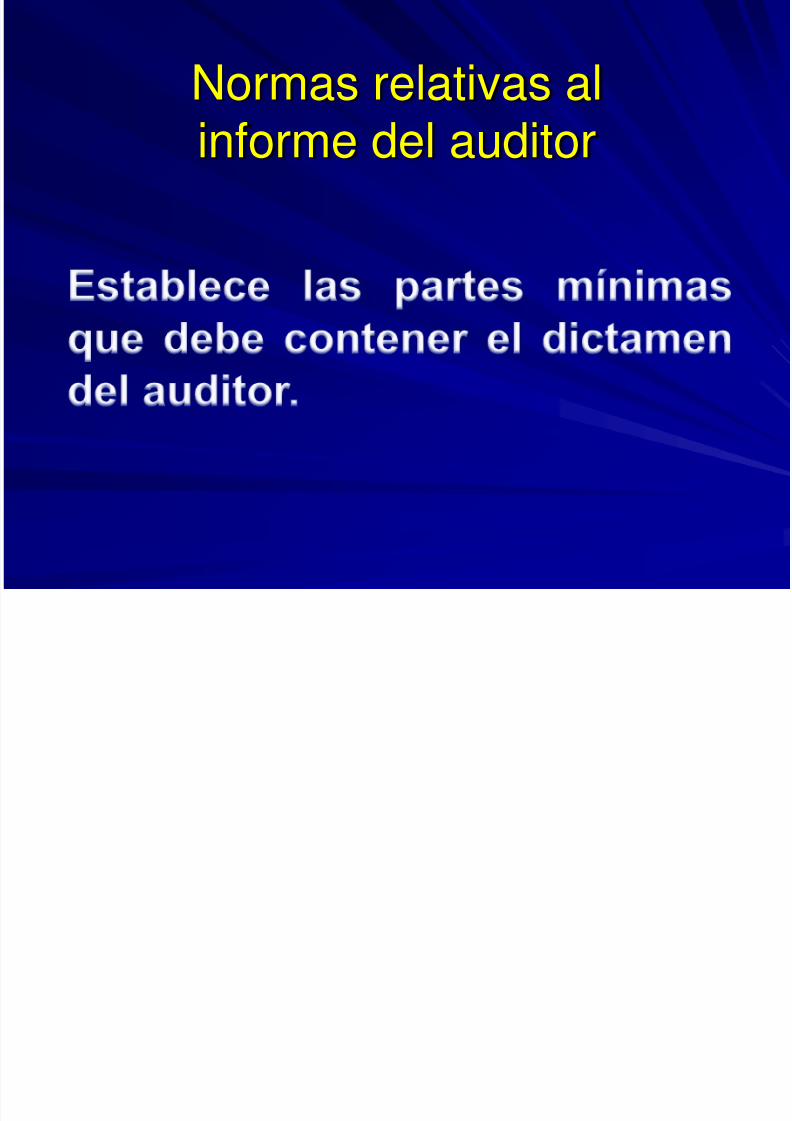

Normas relativas al

informe del auditor

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 20/40

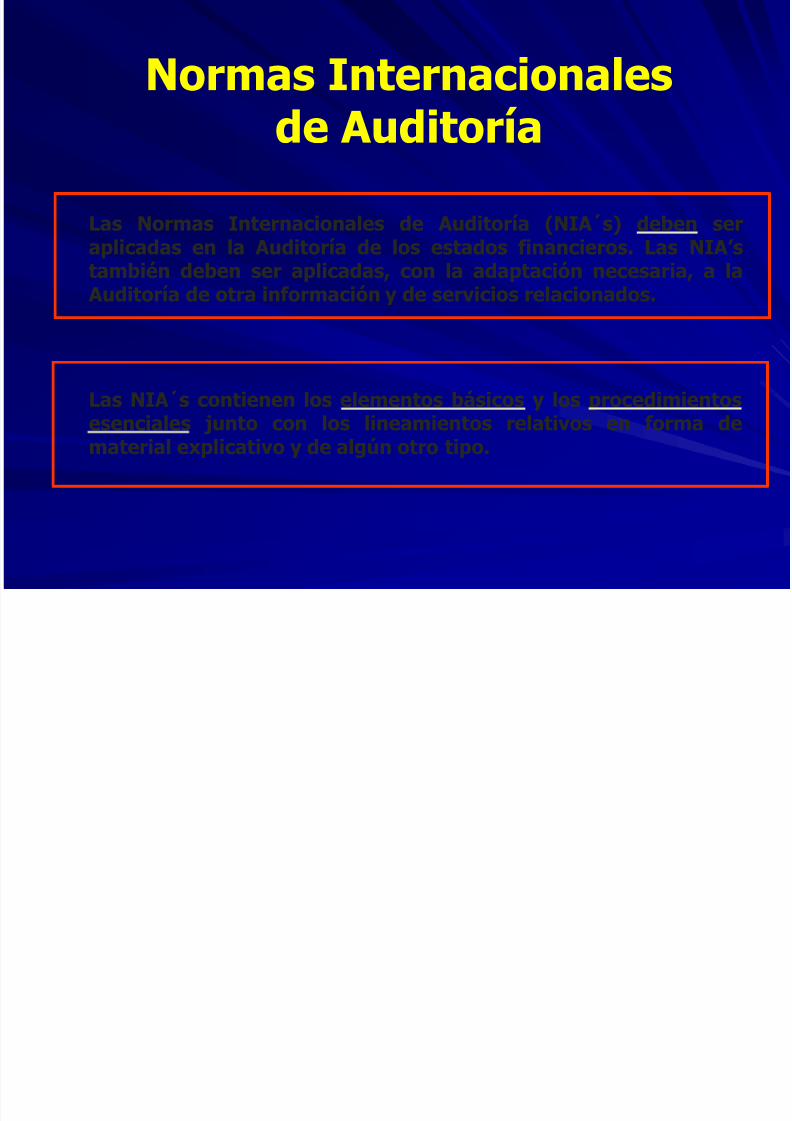

Normas Internacionales

de AuditoríaLas Normas Internacionales de Auditoría (NIA´s) deben seraplicadas en la Auditoría de los estados financieros. Las NIA’s

también deben ser aplicadas, con la adaptación necesaria, a la Auditoría de otra información y de servicios relacionados.

Las NIA´s contienen los elementos básicos y los procedimientos

esenciales junto con los lineamientos relativos en forma dematerial explicativo y de algún otro tipo.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 21/40

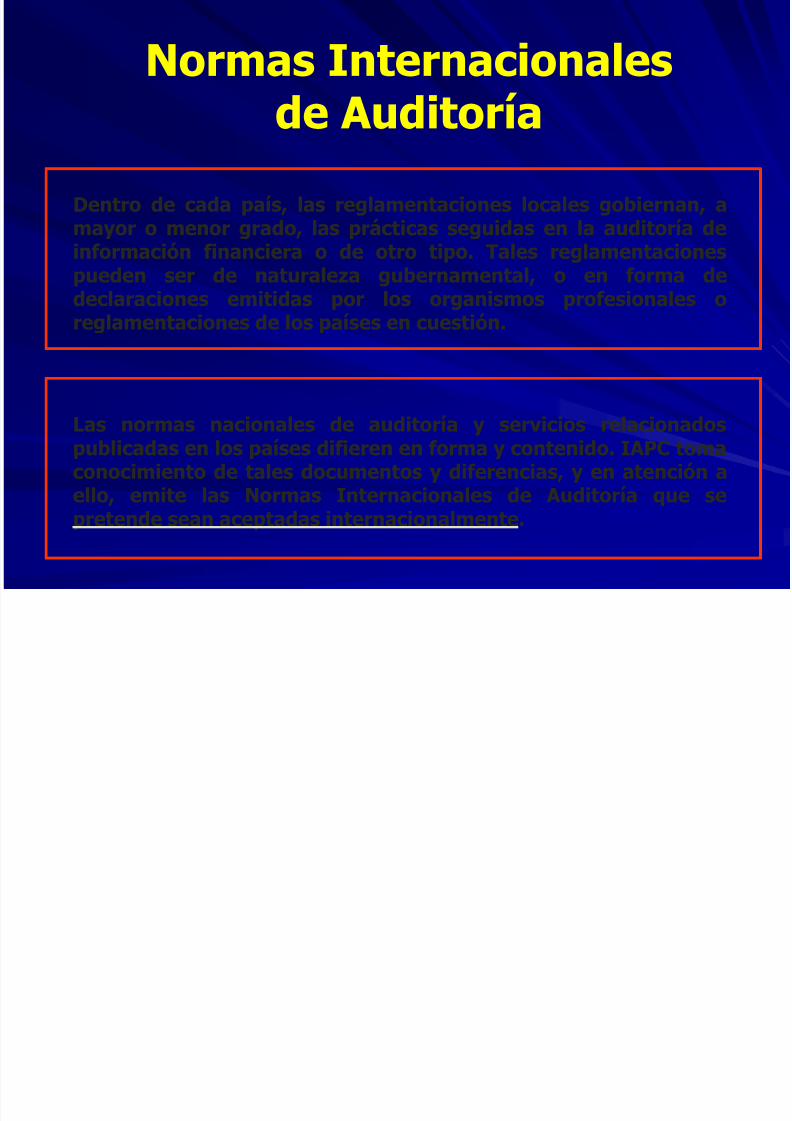

Normas Internacionalesde Auditoría

Dentro de cada país, las reglamentaciones locales gobiernan, amayor o menor grado, las prácticas seguidas en la auditoría deinformación financiera o de otro tipo. Tales reglamentaciones

pueden ser de naturaleza gubernamental, o en forma dedeclaraciones emitidas por los organismos profesionales oreglamentaciones de los países en cuestión.

Las normas nacionales de auditoría y servicios relacionadospublicadas en los países difieren en forma y contenido. IAPC tomaconocimiento de tales documentos y diferencias, y en atención aello, emite las Normas Internacionales de Auditoría que sepretende sean aceptadas internacionalmente.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 22/40

NORMAS DE AUDITORÍA

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 23/40

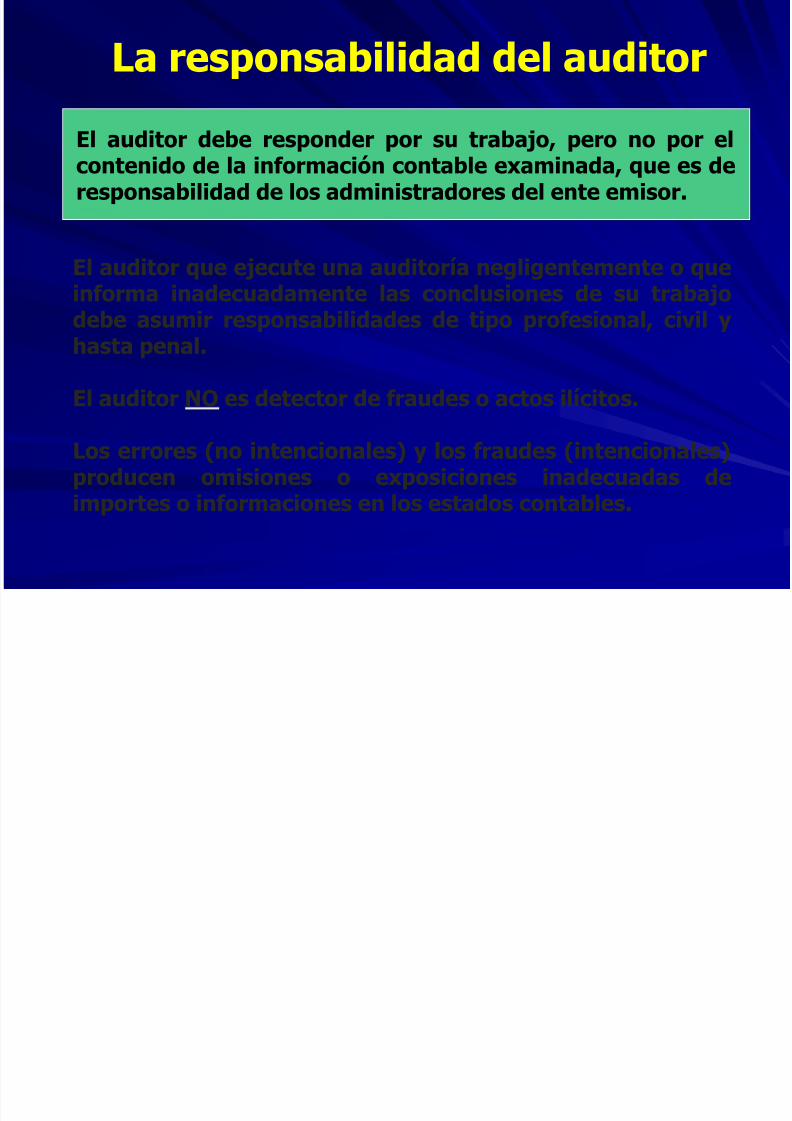

La responsabilidad del auditor

El auditor debe responder por su trabajo, pero no por elcontenido de la información contable examinada, que es deresponsabilidad de los administradores del ente emisor.

El auditor que ejecute una auditoría negligentemente o queinforma inadecuadamente las conclusiones de su trabajodebe asumir responsabilidades de tipo profesional, civil yhasta penal.

El auditor NO es detector de fraudes o actos ilícitos.

Los errores (no intencionales) y los fraudes (intencionales)producen omisiones o exposiciones inadecuadas deimportes o informaciones en los estados contables.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 24/40

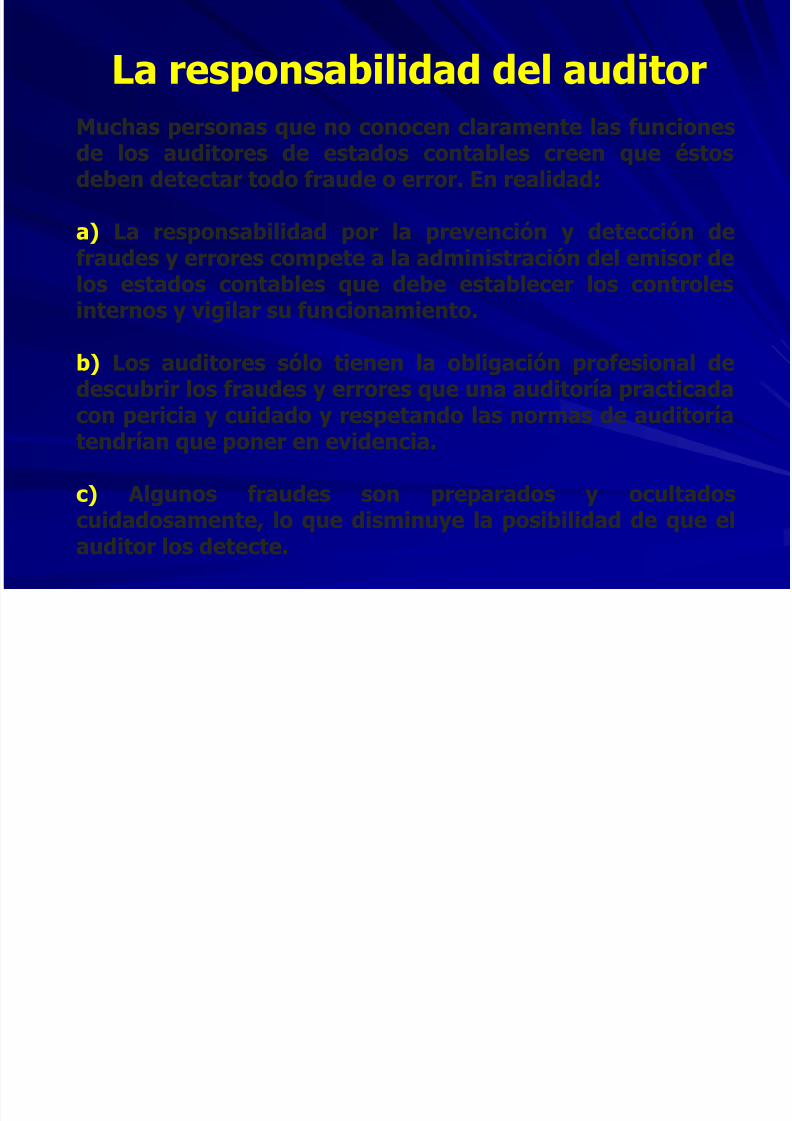

La responsabilidad del auditor

Muchas personas que no conocen claramente las funcionesde los auditores de estados contables creen que éstosdeben detectar todo fraude o error. En realidad:

a) La responsabilidad por la prevención y detección defraudes y errores compete a la administración del emisor de

los estados contables que debe establecer los controlesinternos y vigilar su funcionamiento.

b) Los auditores sólo tienen la obligación profesional dedescubrir los fraudes y errores que una auditoría practicada

con pericia y cuidado y respetando las normas de auditoríatendrían que poner en evidencia.

c) Algunos fraudes son preparados y ocultadoscuidadosamente, lo que disminuye la posibilidad de que el

auditor los detecte.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 25/40

La responsabilidad del auditor

Ejemplos de fraudes:

a) Manipulación, falsificación o alteración de registros odocumentos.

b) Malversación de activos.

c) Supresión u omisión de los efectos de las transaccionesen registros o documentos.d) Registro de transacciones no reales.e) Uso indebido de políticas contables.

En general un fraude es más difícil de detectar cuando:

a) El número de personas involucradas es alto.b) Fue planeado a un nivel alto.c) Los controles relacionados son débiles.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 26/40

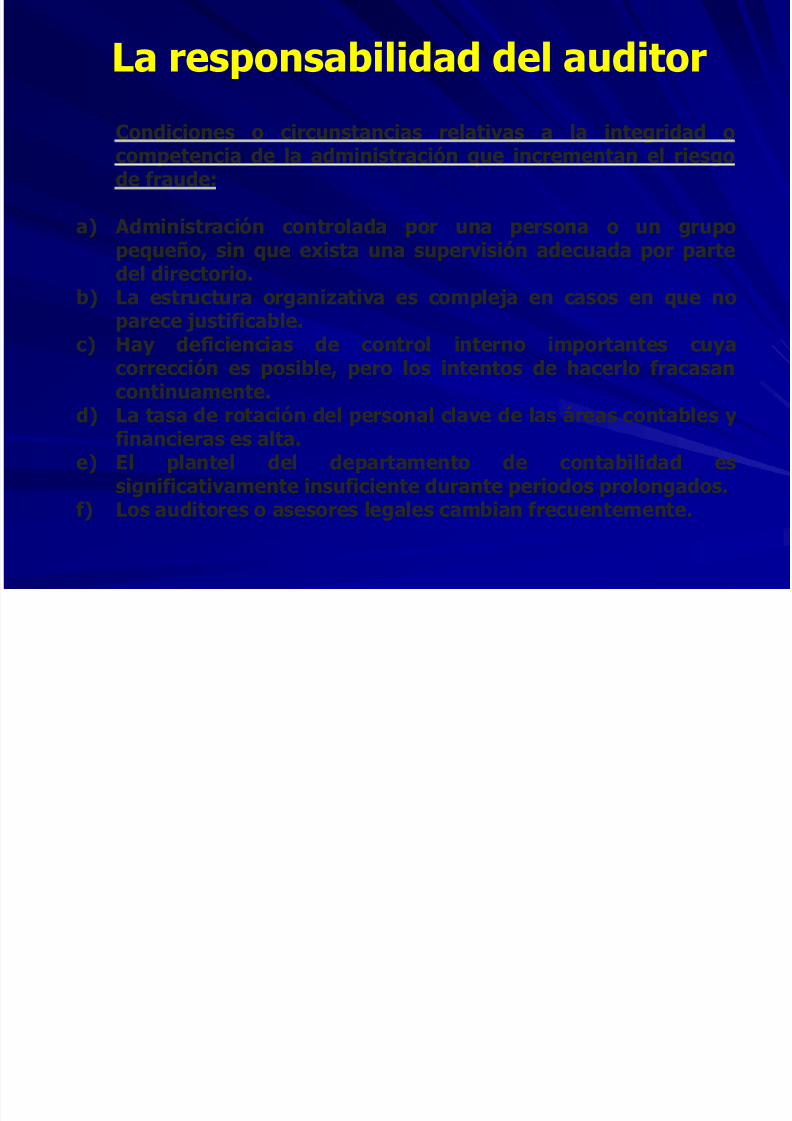

La responsabilidad del auditor

Condiciones o circunstancias relativas a la integridad ocompetencia de la administración que incrementan el riesgode fraude:

a) Administración controlada por una persona o un grupopequeño, sin que exista una supervisión adecuada por parte

del directorio.b) La estructura organizativa es compleja en casos en que noparece justificable.

c) Hay deficiencias de control interno importantes cuyacorrección es posible, pero los intentos de hacerlo fracasancontinuamente.

d) La tasa de rotación del personal clave de las áreas contables yfinancieras es alta.

e) El plantel del departamento de contabilidad essignificativamente insuficiente durante periodos prolongados.

f) Los auditores o asesores legales cambian frecuentemente.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 27/40

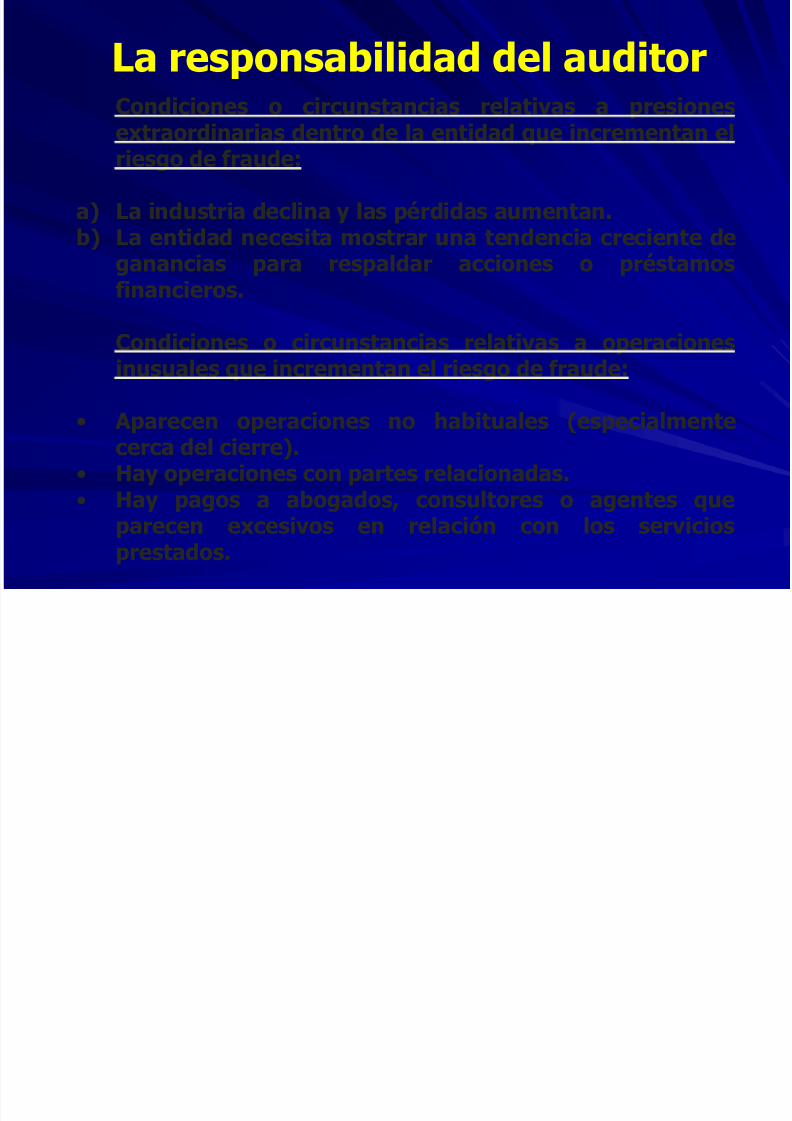

La responsabilidad del auditorCondiciones o circunstancias relativas a presiones

extraordinarias dentro de la entidad que incrementan elriesgo de fraude:

a) La industria declina y las pérdidas aumentan.b) La entidad necesita mostrar una tendencia creciente de

ganancias para respaldar acciones o préstamosfinancieros.

Condiciones o circunstancias relativas a operacionesinusuales que incrementan el riesgo de fraude:

• Aparecen operaciones no habituales (especialmentecerca del cierre).

• Hay operaciones con partes relacionadas.• Hay pagos a abogados, consultores o agentes que

parecen excesivos en relación con los servicios

prestados.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 28/40

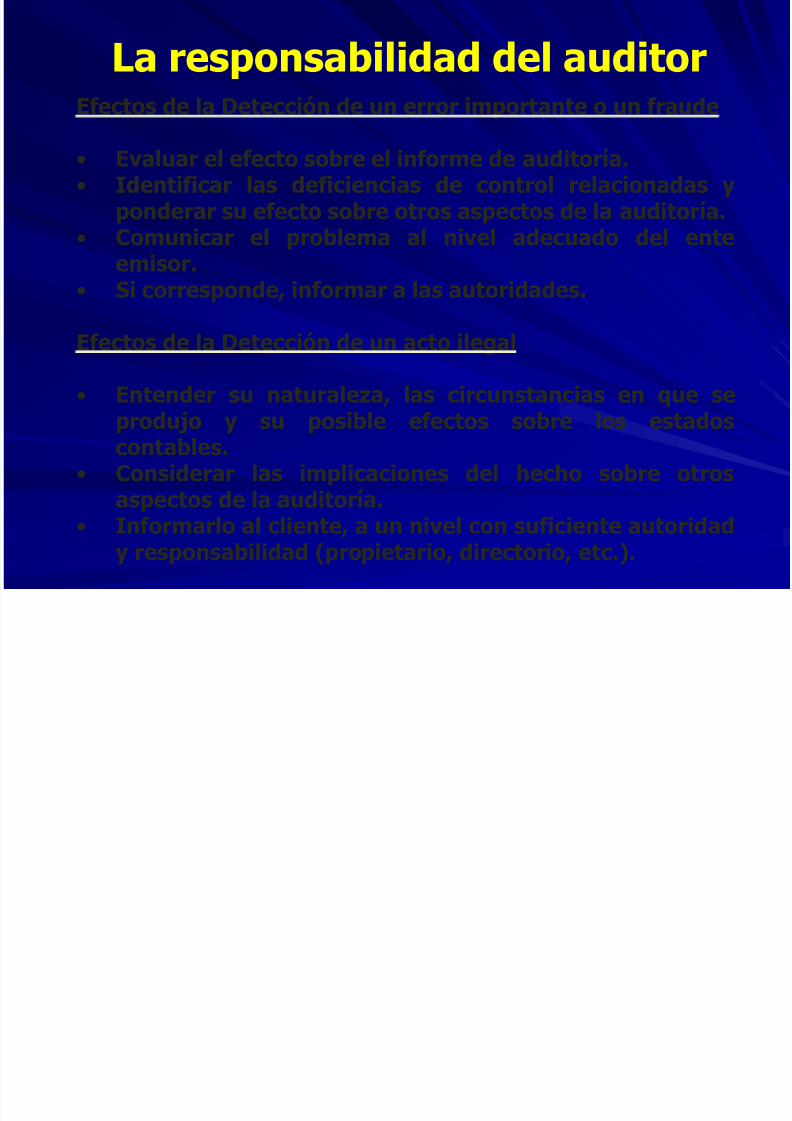

La responsabilidad del auditorEfectos de la Detección de un error importante o un fraude

• Evaluar el efecto sobre el informe de auditoría.• Identificar las deficiencias de control relacionadas y

ponderar su efecto sobre otros aspectos de la auditoría.• Comunicar el problema al nivel adecuado del ente

emisor.• Si corresponde, informar a las autoridades.

Efectos de la Detección de un acto ilegal

• Entender su naturaleza, las circunstancias en que se

produjo y su posible efectos sobre los estadoscontables.

• Considerar las implicaciones del hecho sobre otrosaspectos de la auditoría.

• Informarlo al cliente, a un nivel con suficiente autoridad

y responsabilidad (propietario, directorio, etc.).

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 29/40

La responsabilidad del auditor

Responsabilidad en hechos futuros

Erróneamente, algunas personas creen que el mero hechode que un juego de estados contables esté acompañado porun informe de auditoría asegura que el ente emisor no

quebrará en el futuro inmediato.

• El auditor no es responsable por la predicción decondiciones o hechos futuros.• Que con posterioridad a la fecha de los estados contables

un ente deje de estar en marcha, por sí, no indica unainadecuada ejecución de la auditoría.• Que el informe no exprese dudas al respecto, no debeinterpretarse como un seguro de que el ente continuará enmarcha.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 30/40

La responsabilidad del auditor

Responsabilidad en hechos futuros

El auditor debe evaluar si existe una duda importante sobrela continuidad del ente, para lo cual debe considerar la

evidencia recogida durante la auditoría, que puede incluirprocedimientos especialmente programados a los efectosde dicha evaluación.

Si el auditor llega al a conclusión de que existen dudas

sobre la continuidad del ente deberá exponer tal situaciónen su informe.

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 31/40

Etapas del Proceso de Auditoría

Etapas

Planificación

Finalización

Ejecución

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 32/40

Las empresas operan en diferentes negocios, están expuestosa diferentes riesgos y tienen diferentes sistemas deinformación, contables y de control. Por lo tanto, es necesarioplanificar el enfoque de auditoría con anticipación a fin deevaluar adecuadamente las circunstancias específicas de cadacliente en particular.

Planificación

El plan estratégico representa el fundamento sobre el cual sebasaran todas las actividades de planificación posteriores y la

auditoría en si misma. El socio y gerente emplean suexperiencia, criterio y perspectiva para analizar cual es elenfoque de Auditoría apropiado.

Etapas del Proceso de Auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 33/40

La etapa de ejecución pone en práctica el plan de Auditoría.Significa ejecutar los procedimientos planificados para obtenerevidencia de Auditoría.

Ejecución

El propósito de la etapa de ejecución es obtener suficientesatisfacción de Auditoría sobre la cual podamos basar nuestroinforme.

La satisfacción de Auditoría se obtiene mediante la ejecuciónde procedimientos sustantivos u obteniendo suficienteevidencia para respaldar la confiabilidad de los controlesclaves.

Etapas del Proceso de Auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 34/40

No importa lo detallado que haya sido la planificación; puedeser que el plan deba ser modificado a medida que progresa eltrabajo.

Ejecución

La etapa de ejecución estará dividida frecuentemente en una omás visitas interinas realizadas antes del cierre del periodo yuna visita final realizada después del cierre del periodo.

Etapas del Proceso de Auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 35/40

La etapa de finalización une los resultados del trabajorealizado en cada unidad operativa y en cada componente.

Finalización

Nuestro objetivo es analizar los hallazgos de auditoría de cadaunidad y componente de auditoría y obtener una conclusión

general sobre los estados contables en su conjunto, la que seincluye en el informe de auditoría.

Etapas del Proceso de Auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 36/40

Como parte de la etapa de finalización, el socio y gerentede auditoría revisan críticamente el trabajo realizado. Elobjetivo de la revisión es asegurar que el plan de

auditoría haya sido efectivamente aplicado y determinarsi los hallazgos de auditoría han sido correctamenteevaluados y si los objetivos fueron alcanzados.

Finalización

Además es necesario sustraerse de los detalles y realizar unarevisión global de los estados contables. Esta revisión, encombinación con las conclusiones ya obtenidas del trabajodetallado, deben proporcionar una base adecuada para elinforme de auditoría.

Etapas del Proceso de Auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 37/40

Obtener o actualizar nuestros conocimientosacerca del negocio:

El Proceso de Planificación Estratégica

Términos de referencia o Estatutos sociales

Negocio (industria) y riesgos inherentes

Ambiente de sistemas de información

Ambiente de control

Políticas contables significativas

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 38/40

Analizar y tomar decisiones de planificación paralas unidades operativas:

Determinar las unidades operativas

Evaluar los riesgos inherentes y el ambiente de control

Considerar Confianza en auditoría interna Muestreo entre unidades o divisiones operativas

Considerar las expectativas del cliente e informes especiales

Indicar el alcance general para cada unidad operativa

El Proceso de Planificación Estratégica

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 39/40

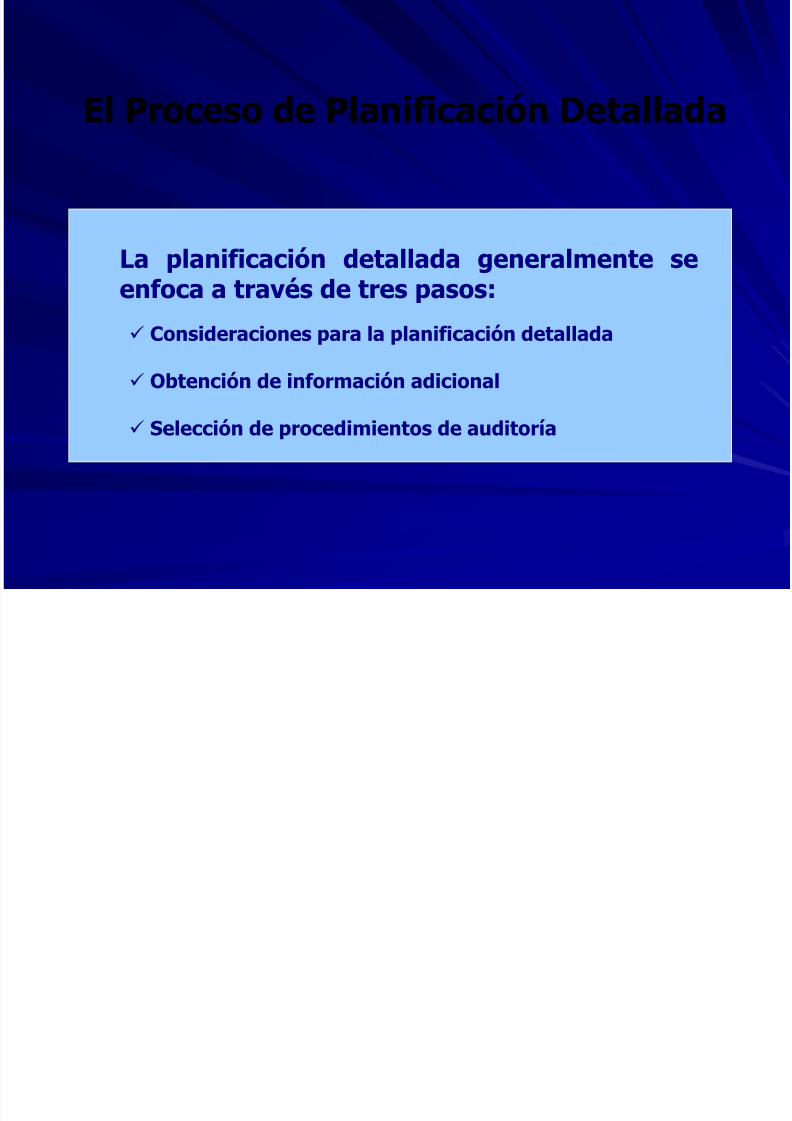

La planificación detallada generalmente se

enfoca a través de tres pasos:

El Proceso de Planificación Detallada

Consideraciones para la planificación detallada

Obtención de información adicional

Selección de procedimientos de auditoría

5/17/2018 01 CONCEPTO DE AUDITORÍA - slidepdf.com

http://slidepdf.com/reader/full/01-concepto-de-auditoria 40/40

EL PROCESO DEPLANIFICACIÓN