10.5.Fraude en Las Organizaciones (1)

of 163

-

Upload

julio-cesar-hernandez-cordova -

Category

Documents

-

view

32 -

download

0

Transcript of 10.5.Fraude en Las Organizaciones (1)

-

CURSO DE CAPACITACIONPARA DAR ESTE CURSO PUEDEN CONTACTARME AL (011) 4300-1026 INTERNO 203 BUENOS AIRES - ARGENTINAANDRES RIPORTELLAFRAUDE EN LAS ORGANIZACIONES

-

PRESENTACION DE LOS PARTICIPANTESNOMBRE Y APELLIDO PROFESIN CARGO EMPRESA OBJETIVO DE SU ASISTENCIA AL CURSO EXPECTATIVAS DEL CURSOCURSO DE CAPACITACIN FRAUDE EN LAS ORGANIZACIONES

-

CONTENIDO1.FRAUDE Y ERROR CONCEPTO Y DIFERENCIAS

Definicin de errorEfectos de los errores en los EECCConcepto de fraudeEfectos del fraude en los EECCTipos de fraudeDiferencias entre error y fraude

-

CONTENIDO2.RESPONSABILIDADES FRENTE AL FRAUDE

Responsabilidad del auditor frente al fraudeUtilizacin de especialistas frente al fraudeResponsabilidades en la prevencin y deteccin del fraude

-

CONTENIDO3.COMO PREVENIR, DETECTAR E INVESTIGAR EL FRAUDE

Medidas de prevencin del fraudeMedidas para la deteccin del fraudeAuditores: causas que dificultan la deteccin del fraudePerfil de los defraudadoresFactores que motivan el fraude

-

CONTENIDOINDICADORES DE FRAUDE EN LOS CICLOS DE UNA ORGANIZACIN

Indicadores de fraude ciclo venta y cuentas a cobrarIndicadores de fraude ciclo compras y cuentas a pagarIndicadores de fraude en los inventariosIndicadores de fraude en RRHH y liquidacin de nminaIndicadores de fraude ciclo venta y cuentas a cobrarIndicadores de fraude en tesorera

-

CONTENIDO5. INFORMES FRAUDULENTOS ESTADSTICAS DEL FRAUDE EN LAS ORGANIZACIONES

Informes fraudulentosEjemplos de informes fraudulentosEstadsticas de fraude (Certified Fraud Examiners)Recomendaciones del Certified Fraud Examiners

-

CONTENIDO6.REPERCUSIONES DEL FRAUDE EN LA PROFESIN DE CONTADOR Y EN LAS NORMAS CONTABLES INTERNACIONALES, AMERICANAS Y ARGENTINAS

Repercusiones del fraude en la profesinEfectos del fraude en las normas contables internaciones y americanasEstructura de las normas contables internaciones y americanasNormas profesionales internacionales, americanas y argentinas frente al fraude

-

CONTENIDO7.LA AUDITORA FRENTE AL FRAUDE

Normas internaciones aspectos relevantes a aplicar en los procesos de auditorias de EECC

Prevencin y deteccin del fraude en las etapas del trabajo de auditora

Respuesta del auditor en el caso de detectar fraudes

-

CONTENIDO8.OTROS TIPOS DE FRAUDE Y SISTEMAS DE PREVENCIN

Otros tipos de fraudeOtros sistemas de prevencin del fraude

9.EJERCICIOS PRACTICOS

-

ERROR - DEFINICION REAL ACADEMIA ESPAOLA: Concepto equivocado o juicio falso, accin desacertada o equivocada. equivocacin de buena fe.

-

ERROR - DEFINICION QUE PASA CUANDO LOS ERRORES TIENEN EFECTOS CONTABLES?

-

ERROR - DEFINICION

EL ERROR EN ESE CASO ES UN ACTO NO INTENCIONAL QUE PROVOCA UNA DISTORSIN EN LOS EECC

LA INFORMACION CONTABLE NO REFLEJARA LA REALIDAD

-

ERROR - DEFINICIONLos errores en los EECC se evidencian:

En errores matemticosEn los procedimientos administrativosEn las registraciones contablesAplicacin errnea de las normas contables Mala interpretacin de los hechos

-

FRAUDE CONCEPTO

REAL ACADEMIA ESPAOLA:

Accin contraria a la verdad y a la rectitud que perjudica a la persona contra quien se la comete

Acto tendiente a eludir disposiciones legales en perjucio del estado o terceros

-

FRAUDE CONCEPTO QUE PASA CUANDO EL FRAUDE TIENEN EFECTOS CONTABLES?

-

FRAUDE CONCEPTO

Es un acto intencional realizado por una o ms personas de la administracin, personal de la empresa o terceros, que da como resultado una representacin equivocada de los estados contables, pudiendo implicar:

-

FRAUDE EECCManipulacin, falsificacin o alteracin de registros odocumentos

Uso indebido de activos y/o ingresos

Supresin u omisin de los efectos de ciertas transacciones enlos registros o documentos

Registro de transacciones sin sustancia o respaldo

Incorrecta aplicacin o no aplicacin de normas contables

-

FRAUDE MALVERSACION DE ACTIVOSAlteracin en la recepcin de productos

La sustraccin de activos

Pago de servicios o productos que no se han recibido

Uso de activos para uso personal

-

FRAUDE TIPOSINTERNOS

Son aquellos organizados por una o varias personas dentro de una organizacin, con el fin de obtener un beneficio propio o de terceros que la compran.

-

FRAUDE TIPOS

EXTERNOS

son aquellos que se efectan por una o varias personas para obtener un beneficio, utilizando fuentes como por ejemplo:

bancos, clientes, proveedores, etc.

-

DIFERENCIAS

FRAUDEERRORCon intencin o doloSin intencinA favor de la EmpresaDesconocimiento o equivocacinA favor de quien lo realiza o un terceroFalta de capacitacin/ Atencin

-

RESPONSABILIDAD AUDITORES Una auditoria esta sujeta al riesgo inevitable de que algunos errores y/o fraudes materiales tengan impacto en los EECC y no sean detectados

-

RESPONSABILIDAD AUDITORES El auditor no es y no puede ser responsable de la prevencin del fraude o error, sin embargo, el hecho de que se lleve a cabo una auditoria anual, puede servir para contrarrestar fraudes o errores

-

RESPONSABILIDAD AUDITORESAl planear la auditoria, el auditor debera:

Indagar ante la gerencia si existe fraudes o erroressignificativos que hayan sido descubiertos

Evaluar el riesgo de distorsin material que el fraude o errorpueda producir en los EECC

Disear procedimientos de auditoria para detectar lasdistorsiones producidas por fraude o error material en losEECC

-

RESPONSABILIDAD AUDITORESLa capacidad del auditor para detectar fraudes y/o erroresdepender de:

Frecuencia y extensin del fraude

El grado del dao realizado y el tamao de las cantidadesindividuales manipuladas

Categora y antigedad de los implicados

-

RESPONSABILIDAD AUDITORESUna auditora realizada de acuerdo con las NIAs se orienta a suministrar la seguridad razonable que los estados contables estn libres de irregularidades materiales, sea debido a fraude o error.

Un razonable assurance es un concepto relativo a la acumulacin de la evidencia necesaria para que el auditor pueda concluir que no hay irregularidad material en los estados contables; pero la seguridad absoluta de llegar a detectar una irregularidad material no es alcanzable.

-

RESPONSABILIDAD AUDITORESUna de las soluciones que se debate es la utilizacin de especialistas anti-fraude en auditorias de empresas cotizantes a efectos de identificar las principales reas de riesgo y proveerlas al auditor para su seguimiento.

Remarcamos a continuacin las diferencias que existen en las tareas realizadas por el auditor y por el examinador de fraude:

-

RESPONSABILIDAD AUDITORES

ASPECTOAUDITORAEXAMEN DE FRAUDEOPORTUNIDADRecurrente: sobre una base regularNo son recurrentesALCANCEGeneralEspecficoOBJETIVOOpinarEstablecer culpa / ResponsabilizarRELACINSin adversidadCon AdversidadMETODOLOGATcnicas de AuditoraTcnicas para detectar fraudesNORMASEscepticismo ProfesionalPruebas

-

RESPONSABILIDAD EN LA PREVENCION Y DETECCION DEL FRAUDE

PREVENCINDireccinDETECCINDireccinDETECCINAuditora Interna / Auditora Externa / Especialistas en Fraude INVESTIGACINAuditora Interna / Auditora Externa (equipos interdisciplinarios: contadores, abogados, sistemas, compaas de investigaciones, etc.) / Especialistas en Fraude

-

PREVENCIONLa Direccin debe tomar la decisin del desarrollo decontroles para impedir situaciones de fraude y el resguardode los recursos de la organizacin

-

PREVENCION - MEDIDASCrear y mantener un clima de honestidad y moral elevada(cdigos de conducta conocido por los empleados)

Evaluar riesgos de fraude y tomar la decisin deimplementar procedimientos y controles

Desarrollar un adecuado proceso de vigilancia

-

DETECCIONEs necesario disear controles que permitan detectaractividades de fraude. Los auditores internos o en sudefecto los auditores externos pueden constituirse en unmedio de deteccin y disuasin del fraude.

-

DETECCION - MEDIDASPolticas escritas, prcticas, procedimientos, informes y otrosmecanismos para supervisar actividades y salvaguarda deactivos

Separacin de funciones Control por oposicin defunciones

Chequear antecedentes de nuevos empleados y en formaperidica de empleados antiguos

-

DETECCION - MEDIDASCapacitar al personal sobre aspectos perjudiciales delfraude

Rotacin de funciones, poltica de reemplazos y obligacinde tomarse vacaciones

Competencia profesional

-

DETECCION - MEDIDASImplementar algn canal de comunicacin para realizardenuncias del personal y de terceros en forma annima

Implementar canales de comunicacin apropiados

Accesos restringidos Contraseas Resguardo de activos

-

DETECCION - PROGRAMAINFORME COSO (COMMITTEE OF SPONSORING ORGANIZATIONS) 1992 EEUU

Anlisis de Ambiente de ControlEvaluacin de RiesgosDefinicin de Actividades de ControlInformacin y Comunicacin al personalMonitoreo

-

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Falta de ESCEPTICISMO profesional

Excesiva confianza en el personal de la Empresa

Ajustarse exageradamente al presupuesto y tiempo pararealizar la auditora

-

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Hacer hincapi exclusivamente sobre saldos/datos delperodo y/o ejercicio en anlisis sin realizar comparacionescon saldos/datos de perodos anteriores

Falta de anlisis de documentacin, datos y/o registroscontables

-

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Falta de conocimiento del negocio del cliente

Abocarse exclusivamente a los PPT sin recorrer la plantay/o depsitos del cliente

-

CAUSAS ATRIBUIBLES A LOS AUDITORES QUE DIFICULTAN LA DETECCION DE FRAUDES

Poco compromiso y/o anlisis en la realizacin de arqueosy/o corte de documentacin

Poco compromiso y/o anlisis en la realizacin deinventarios de existencias fsicas

-

EJERCICIO N 1

-

PERFIL DEL DEFRAUDADORCOMO ES LA PERFIL DE LAS PERSONAS QUE COMETEN FRAUDES?

-

PERFIL DEL DEFRAUDADORLlega temprano, se queda fuera de hora, trabaja fines de semana y feriados sin que su puesto y carga de trabajo lo requiera

Exhibe un estilo de vida que no se corresponde con sus ingresos

No delegan funciones y se manejan en forma autnoma

Se involucran en actividades de otros departamentosPRIMER PERFIL

-

PERFIL DEL DEFRAUDADORSEGUNDO PERFIL

Toma deudas por encima de su capacidad de pago

Piden dinero prestado en pequeas sumas a compaeros de oficina

Usan vales de caja con frecuencia y/o adelantos de sueldo

Cubren diferencias con ajustes de cuentacontables

-

PERFIL DEL DEFRAUDADORTERCER PERFIL

Critica a sus compaeros de trabajo para alejar sospechas

Explica por lo general que su alto nivel de vida responde a los ingresos de su esposa y/o herencias recibidas

Trata de desviar el tema de consulta y/o da explicaciones excesivas y sin sentido encualquier tema de investigacin

Evidencia nerviosismo ante cualquier consulta

-

PERFIL DEL DEFRAUDADORCUARTO PERFIL

No se toma vacaciones, va a trabajar enfermo para que no lo descubran

No acepta cambios de sector y/o ascensos

Se disgusta cuando se le pide informacin

No delega funciones, ni resguardo dearchivos o registros

-

PERFIL DEL DEFRAUDADORQUINTO PERFIL

Llamadas y/o visitas excesivas fuera de horario laboral a clientes y/o proveedores

Utilizan en forma excesiva el telfono o se encuentran fuera de la oficina ms tiempo de lo habitual

Tratan de ser socialmente aceptados dentro de la Empresa

-

PERFIL DEL DEFRAUDADORSEXTO PERFIL

Incumbe a cargos jerrquicos

Por lo general convencen de sus actos al personal de la empresa para que estos avalen o realicen como propios determinados actos y/o buscan cmplices internos o externos

Tienen buena relacin con casa matriz y tratan de que la Empresa no fije polticas que les impida su accionar

Planifican sus actos de forma tal que no queden involucrados en su accionar

-

FACTORES QUE MOTIVAN AL FRAUDE

Problemas financieros no resueltos

Estilo de vida por encima de las posibilidades

Inclinacin por las apuestas y/o juegos

Relacin estrecha o de excesiva confianza conproveedores y/o clientes

-

FACTORES QUE MOTIVAN AL FRAUDE

Oportunidad para obtener recursos

Abusos de confianza

Percibir que no ser detectado

Falta de principios

Rapidez, certeza y severidad del castigo

-

FACTORES QUE MOTIVAN AL FRAUDEResentimientos contra la Empresa producto de:

Fusiones y/o adquisiciones (venganza)

Disconformidad con la remuneracin

No ser tenido en cuenta (ascensos)

-

FACTORES QUE MOTIVAN AL FRAUDE

Sistemas abiertos con acceso en lnea para terceros,socios del negocio, clientes, proveedores, etc.

Falta de reconocimiento por el desempeo del trabajo

Presin entre pares

-

FACTORES QUE MOTIVAN AL FRAUDEPresiones para mostrar ms ganancias

Temor de dar malas noticias a supervisores, gerentes y/odirectores

Falta de responsabilidades organizativas claras

La auditora no depende del mas alto nivel

-

FACTORES QUE MOTIVAN AL FRAUDESueldos bajos y beneficios que dependen de lasganancias de la empresa

La gerencia ha sido demasiado evasiva en el pedido deinformacin

La reputacin de la gerencia y/o accionistas no es buenaen el mercado

Falta de coordinacin y comunicacin entredepartamentos

Otros factores

-

PARAMETROS - INDICADORES

AHORA VEREMOS ALGUNOS INDICADORES QUE EN BASE A LA EXPERIENCIA DEBERIAN LLAMARNOS LA ATENCION Y SER FUENTE DE INVESTIGACION EN CASO DE SER DETECTADOS

-

CICLO DE VENTAS Y CUENTAS A COBRARCICLO VENTAS Y CUENTAS A COBRAR

-

CICLO DE VENTAS Y CUENTAS A COBRARPrdida de clientes sin motivo aparenteAlto nivel de reclamosRuptura de correlatividad en la numeracin de las facturas,notas de dbito / crdito, remitos y/o recibos (en adelantedocumentos comerciales)Documentos comerciales duplicadosRemitos y/o recibos no asociados a facturas

-

CICLO DE VENTAS Y CUENTAS A COBRARDiferencia en los saldos con respecto a las circularizacionesAumento de las notas de crdito, en especial al cierre del ejercicioDeteccin de nuevos clientes sin antecedentesVariaciones inusuales en el monto de ventasCantidad inusual de ajustes contables

-

CICLO DE VENTAS Y CUENTAS A COBRARInexistencia de revisin independiente de condiciones de financiacin, pago y precios para clientesCostos de despacho y envo no proporcionales a los montos de ventaLas tratativas para operaciones importantes se hacen en lugares inusuales y en algunos casos con intermediarios

-

CICLO DE VENTAS Y CUENTAS A COBRARDemoras en la conciliacin de la cuenta corriente delclienteManejo indebido de los deudores morosos o en litigioInexistencia de listas o polticas de precios y/o de otorgamiento de crditosDescripciones abreviadas en las facturas

-

CICLO DE VENTAS Y CUENTAS A COBRARVentas anuladas y no refacturadasRelacin entre los descuentos otorgados y las ventarealizadas por cliente, vendedor, etc.Dbito y crditos no aplicados, por cliente y responsable de emisin

-

CICLO DE VENTAS Y CUENTAS A COBRARVentas por cliente superiores a los promedios histricosNotas de crdito emitidas para vulnerar lmites de crditoMontos acumulados de crdito emitidos por persona

-

CICLO DE VENTAS Y CUENTAS A COBRAR

Ventas a clientes con lmite de crdito excedidoCdigo y/o nombre de clientes duplicadosClientes con datos compartidos (nombre, domicilio, cuenta bancaria, etc.) y distinto cdigo

-

CICLO DE VENTAS Y CUENTAS A COBRARNmero de CUIT duplicados, inconsistentes o errneosClientes con lmites de crdito superiores al xx% de las compras promedioClientes con saldos inconsistentes acorde a las operaciones registradasSaldos de crdito vencidos con una antigedad significativa

-

CICLO DE VENTAS Y CUENTAS A COBRAR

Variaciones inusuales a los lmites de crditoRecibos no aplicadosVariaciones de lista de precios de venta superiores a xx%Variaciones de bonificaciones por clienteGran numero de devoluciones luego de cada cierre del ejercicio

-

CICLO DE COMPRAS Y CUENTAS A PAGARCICLO COMPRAS Y CUENTAS A PAGAR

-

CICLO DE COMPRAS Y CUENTAS A PAGAR

Compras acumuladas por proveedorCompras por montos superiores al promedio histricoCompras acumuladas por personaRuptura de la correlatividad en la numeracin de las rdenes de compra, informes de recepcin y rdenes de pago

-

CICLO DE COMPRAS Y CUENTAS A PAGARFacturas de proveedores no asociadas a rdenes de compra y/o informes de recepcinDocumentos comerciales duplicadosDocumentos anulados

-

CICLO DE COMPRAS Y CUENTAS A PAGARRelacin entre notas de dbito/crdito y compras por proveedor/compradorFrecuencia de compra por proveedorMonto de compras acumulado por comprador

-

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proporcin que representan las notas de dbito y de crdito sobre las compras de cada proveedorOrdenes de pago no asociadas a facturasCompras autorizadas por encima del lmite el comprador

-

CICLO DE COMPRAS Y CUENTAS A PAGARVariaciones de costos superiores a xx%.Variaciones de plazo de pago superiores a xx das.Variaciones de bonificaciones superiores al xx%.Pagos a la orden de una empresa o persona distinta del proveedor.

-

CICLO DE COMPRAS Y CUENTAS A PAGARComparacin de frecuencias y montos acumulados de compras a proveedores de un mismo rubroCheques no retirados por proveedoresRecibos de proveedores no aplicadosDeudas vencidasCantidad de pagos/ mes por proveedor

-

CICLO DE COMPRAS Y CUENTAS A PAGAR

Pagos fechados antes del vencimiento de la facturaDiferencias entre orden de compra y factura por proveedoro entre esta ltima y la orden de pagoProveedores con saldos inconsistentes acorde a las operaciones registradasCdigos y/o nombres de proveedores repetidos

-

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proveedores con datos compartidos (nombre, domicilio, cuenta bancaria) y distinto cdigoNmero de CUIT duplicados, inconsistentes o errneos.Proveedores sin movimientoProveedores con pagos individualmente inmateriales pero significativos en su conjunto

-

CICLO DE COMPRAS Y CUENTAS A PAGAR

Proveedores con datos compartidos (nombre, domicilio, cuenta bancaria) y distinto cdigoNmero de CUIT duplicados, inconsistentes o errneosProveedores sin movimientoProveedores con pagos individualmente inmateriales pero significativos en su conjunto

-

CICLO DE COMPRAS Y CUENTAS A PAGARNo se cancelan los comprobantes (sello pagado e intervenido)Facturas de varios proveedores en un mismo papel, formato y hasta con el mismo pie de imprentaCambio de proveedor para pedidos urgentesJuntar pedidos y hacer pedidos excesivos y en corto plazo de entrega para beneficiar al que tiene un acuerdo especial

-

INVENTARIOS

-

INVENTARIOS

Mermas por tipo de inventario, locacin, etc.Movimientos de inventarios duplicadosAntigedad de mercadera en trnsitoAjustes de inventario por responsableAjustes de inventario por proveedor

-

INVENTARIOS

Ajustes negativos compensados con ajustes positivosModificaciones a los stocks mnimos de seguridadtems en stock inmovilizados durante mucho tiempotems con vida til (antes de la fecha de vencimiento) inferior a xx dasProgramas de inventarios donde varios usuarios pueden modificar los datos

-

INVENTARIOSDevoluciones por tem/proveedorFrecuencia de compras por tem/proveedorABC de rotacinCosto de inmovilizacin del stock neto del efecto de deuda con proveedores

-

INVENTARIOSFalta de controles de ingreso y egreso de bienes para reparacin.Falta de control en el uso de las herramientas.tems depositados en lugares de difcil acceso o sitios inusuales que hacen difcil su revisin.

-

INVENTARIOSIdentificar un mismo tem con diferente costo unitario segn locacintems con variaciones de costos mayores a un xx% entre perodosIdentificar tems con costo o cantidades negativasEn el ingresos y/o egresos no existe control de calidad

-

RRHH Y LIQUIDACION DE NOMINA

-

RRHH Y LIQUIDACION DE NOMINAPagos realizados a empleados por conceptos distintos de remuneracionesNmeros de CUIL duplicados, inconsistentes o errneosEmpleados con datos compartidos (nombre, domicilio, DNI) y con distinto nmero de legajoVariaciones de sueldos bsicos por empleado

-

RRHH Y LIQUIDACION DE NOMINARanking de horas extras por empleado/jefe autorizanteAltas y bajas de personalAltas de personal que fue dado de bajaPorcentaje de adelantos de fondos sobre salarios mensuales

-

RRHH Y LIQUIDACION DE NOMINAFrecuencia de anticipos por empleadoDepsitos de sueldos en cuentas bancarias a nombre de un beneficiario distinto del empleadoMonto de liquidaciones finales

-

TESORERIA

-

TESORERIACheques emitidos no asociados a rdenes de pagoDbitos bancarios no asociados a cheques emitidosCheques anulados y no reemitidosCheques duplicadosFacturas en fotocopias sin certificacin de autenticidad

-

TESORERIARuptura de correlatividad en la numeracin de los chequesDbitos y crditos bancarios por transferencias inconsistentesDiferencia de caja por responsableRanking de operaciones canceladas en efectivo por proveedor y por responsable

-

TESORERIA

Crditos bancarios por depsito, no asociados a liquidaciones de TesoreraMovimiento de fondos por entidad financiera (montos operados, operaciones promedio y cantidad de depsitos y cheques emitidos)Depsitos directos de clientes no asociados a recibos

-

TESORERIA

Solicitudes de pago de ltimo momento sin el suficiente respaldo documental.Arreglos especiales con bancos para transacciones poco claras (giros en descubierto, prstamos, etc.).No se revisan los cheques devueltos para conocer los endosos.

-

TESORERIA

No hay revisin independiente de las conciliaciones bancarias.No hay revisin independiente de la cobranza de bonos, intereses, cupones, dividendos, etc.Falta de control de consistencia en rendiciones de fondos de caja.

-

TESORERIA

No hay revisin independiente de las conciliaciones bancarias.No hay revisin independiente de la cobranza de bonos, intereses, cupones, dividendos, etc.

-

EJERCICIO N 2

-

INFORMES FRAUDULENTOSTambin llamado Maquillaje Contable, los msconocidos son:Sobrevaluacin/Subvaluacin de Activos Ingresos / Pasivos - GastosNotas a los EECC incorrectasDiferencias temporariasGanancias ficticias - Sobrevaluacin del EBITDA (ganancias antes de intereses, impuestos, depreciacin y amortizacin)Inversiones sin Garantas

-

INFORMES FRAUDULENTOSCaso Parmalat, la acusacin de la SEC se fundamenta en que actuando a travs de sus directores y gerentes:Ofreci obligaciones negociables sin garanta a los inversores estadounidensesRecibos bancarios falsificadosControl de la correspondencia de los auditoresModificaciones en el dominio social para no tener que cambiar de auditor como lo exige la ley italianaAlgunos Ejemplos:

-

INFORMES FRAUDULENTOSCaso Enron la accin llevada a cabo por partede la direccin fue:

Ocultamiento de pasivos

Anticipando resultados

Registrando ganancias sobre el valor de mercadode sus propias acciones y evitando mostrar conclaridad los riesgos empresariales que habaasumido

Ocultando prdidas a travs de sociedades interpuestas creadas a tal fin

-

INFORMES FRAUDULENTOSCaso WorldCom: fue demanda por parte de la Securities and Exchange Commission (SEC), en junio de 2002, por falsedad contable reflejada en una sobrevaluacin del EBITDA (ganancias antes de intereses, impuestos, depreciacin y amortizacin) y finaliz solicitando la quiebra en julio de 2002. De nuevo el comn denominador fue la utilizacin deprcticas contables destinadas a falsear, por exceso, losresultados de la empresa e informes de auditora limpios.

-

FRAUDE DATOS ESTADISTICOSA continuacin se expone un estudio realizado por elCertified Fraud Examiners (CFE), el cual fue elaborado enbase a 508 casos de fraude, que totalizan ms de MMUSD761 en prdidas y las principales conclusiones:

(*) La suma de los excede el 100% dado que los casos incluyenelementos que entran en ms de una categora.

-

FRAUDE - DATOS ESTADISTICOSCOMPARACIN DE FRAUDE POR ESQUEMA (*)

Grfico16

0.8570.927

0.1280.301

0.0510.079

2002

2004

Hoja1

DIAP 107

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

DIAP 108

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

100%

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

ESQUEMA%USD

MALVERSACION DE ACTIVOS92.70%93,000

CORRUPCION30.10%250,000

EECC FRAUDULENTOS7.90%1,000,000

130.70%

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

0

0

0

0

0

0

0

Hoja2

00

00

00

2002

2004

Hoja3

0.7470.73

0.5720.577

0.3680.352

2004

2002

0.927

0.301

0.079

93000

250000

1000000

USD 1.000.000

USD 250.000

USD 93.000

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

00

00

00

externos

internos

0.210.396

0.2350.238

0.1180.213

0.0590.184

0.2750.109

0.020.009

2004

2002

-

FRAUDE - DATOS ESTADISTICOSMEDIDAS IMPLEMENTADAS POR LAS COMPAAS (*)

Grfico18

0.730.747

0.5770.572

0.3520.368

2002

2004

Hoja1

DIAP 107

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

DIAP 108

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

100%

DIAP 102

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

ESQUEMA%USD

MALVERSACION DE ACTIVOS92.70%93,000

CORRUPCION30.10%250,000

EECC FRAUDULENTOS7.90%1,000,000

130.70%

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

Hoja2

2002

2004

Hoja3

2002

2004

0.927

0.301

0.079

93000

250000

1000000

USD 1.000.000

USD 250.000

USD 93.000

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

externos

internos

0.210.396

0.2350.238

0.1180.213

0.0590.184

0.2750.109

0.020.009

2004

2002

-

FRAUDE - DATOS ESTADISTICOSPERDIDA MEDIA POR ESQUEMA DE FRAUDE (*)

Grfico19

0.927

0.301

0.079

%

Hoja1

DIAP 107

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

DIAP 108

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

100%

DIAP 102

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

DIAP 103

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

DIAP 104

%USD

MALVERSACION DE ACTIVOS92.70%[$USD] 93,000

CORRUPCION30.10%[$USD] 250,000

EECC FRAUDULENTOS7.90%[$USD] 1,000,000

130.70%

DIAP 105

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

DIAP 106

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

0.18

0.17

0.15

0.14

0.13

0.12

0.11

Hoja2

0.8570.927

0.1280.301

0.0510.079

2002

2004

Hoja3

0.730.747

0.5770.572

0.3520.368

2002

2004

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

0.90.1

0.80.2

0.850.15

externos

internos

0.210.396

0.2350.238

0.1180.213

0.0590.184

0.2750.109

0.020.009

2004

2002

0

0

0

%

0

0

0

USD

-

FRAUDE - DATOS ESTADISTICOSPERDIDA MEDIA POR ESQUEMA DE FRAUDE (*)

Grfico20

93000

250000

1000000

USD

Hoja1

DIAP 107

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

DIAP 108

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

100%

DIAP 102

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

DIAP 103

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

DIAP 104

%USD

MALVERSACION DE ACTIVOS92.70%[$USD] 93,000

CORRUPCION30.10%[$USD] 250,000

EECC FRAUDULENTOS7.90%[$USD] 1,000,000

130.70%

DIAP 105

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

DIAP 106

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

0.18

0.17

0.15

0.14

0.13

0.12

0.11

Hoja2

0.8570.927

0.1280.301

0.0510.079

2002

2004

Hoja3

0.730.747

0.5770.572

0.3520.368

2002

2004

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

0.90.1

0.80.2

0.850.15

externos

internos

0.210.396

0.2350.238

0.1180.213

0.0590.184

0.2750.109

0.020.009

2004

2002

0

0

0

%

0

0

0

USD

-

FRAUDE - DATOS ESTADISTICOSQUIENES PROVEEN LA PISTA PARA LA DETECCION DEL FRAUDE (*)

Grfico11

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

Hoja1

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

ESQUEMA%USD

MALVERSACION DE ACTIVOS92.70%93,000

CORRUPCION30.10%250,000

EECC FRAUDULENTOS7.90%1,000,000

130.70%

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

Hoja1

0.90.1

0.80.2

0.850.15

Hoja2

0.18

0.17

0.15

0.14

0.13

0.12

0.11

Hoja3

2004

2002

2004

2002

USD 1.000.000

USD 250.000

USD 93.000

2002

2004

-

FRAUDE - DATOS ESTADISTICOSCOMO SE DETECTARON LOS CASOS LLEVADOS A CABO POR FUNCIONARIO DUEOS(*)

Grfico15

0.210.396

0.2350.238

0.1180.213

0.0590.184

0.2750.109

0.020.009

2004

2002

Hoja1

DIAP 107

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

ESQUEMA%USD

MALVERSACION DE ACTIVOS92.70%93,000

CORRUPCION30.10%250,000

EECC FRAUDULENTOS7.90%1,000,000

130.70%

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

0

0

0

0

0

0

0

Hoja2

00

00

00

2004

2002

Hoja3

00

00

00

2004

2002

0

0

0

0

0

0

USD 1.000.000

USD 250.000

USD 93.000

00

00

00

00

2002

2004

00

00

00

externos

internos

00

00

00

00

00

00

2004

2002

-

FRAUDE - DATOS ESTADISTICOSTIPOS DE FRAUDES

Grfico14

0.90.1

0.80.2

0.850.15

externos

internos

Hoja1

externosinternos

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

20042002

MALVERSACION DE FONDOS92.70%85.70%

CORRUPCION30.10%12.80%

EECC FRAUDULENTOS7.90%5.10%

20042002

AUDITORIA EXTERNA74.70%73.00%

AUDITORIA INTERNA57.20%57.70%

REPORTE ANONIMO36.80%35.20%

ESQUEMA%USD

MALVERSACION DE ACTIVOS92.70%93,000

CORRUPCION30.10%250,000

EECC FRAUDULENTOS7.90%1,000,000

130.70%

20042002

EMPLEADO59.60%61.10%

CLIENTE19.70%20.10%

PROVEEDOR15.70%11.80%

ANONIMOS12.90%14.40%

20022004

COMENTARIOS39.6%21.0%39.621

AUDITORIA INTERNA23.8%23.5%23.823.5

POR ACCIDENTE21.3%11.8%21.311.8

CONTROLES INTERNOS18.4%5.9%18.45.9

AUDITORIA EXTERNA10.9%27.5%10.927.5

NOTIFICADOS POR POLICIA0.9%2.0%0.92

114.991.7206.6

Hoja1

Hoja2

0.9270.857

0.3010.128

0.0790.051

2004

2002

Hoja3

0.7470.73

0.5720.577

0.3680.352

2004

2002

0.927

0.301

0.079

93000

250000

1000000

USD 1.000.000

USD 250.000

USD 93.000

0.6110.596

0.2010.197

0.1180.157

0.1440.129

2002

2004

0.3960.21

0.2380.235

0.2130.118

0.1840.059

0.1090.275

0.0090.02

2002

2004

externos

internos

-

FRAUDE - DATOS ESTADISTICOSAREAS DONDE SE DETECTARON MAS IRREGULARIDADES

Grfico3

0.18

0.17

0.15

0.14

0.13

0.12

0.11

Hoja1

EN BANCOS90%10%

EN INDUSTRIAS80%20%

EMPRESAS DE SERVICIOS85%15%

CICLO INGRESOS18%

CAJA17%

INVENTARIOS15%

CICLO GASTOS14%

PRESTAMOS13%

INVERSIONES12%

CUENTAS POR COBRAR11%

Hoja1

00

00

00

Hoja2

0

0

0

0

0

0

0

Hoja3

-

CONCLUSIONES RECOMENDACIONES (CFE) 1)La organizacin sufre un importante costo comoresultado del fraude, por lo tanto debera ser sta laprincipal interesada en su prevencin

2)Recomienda la existencia de un mecanismo de reporteconfidencial y annimo para los empleados, clientes yproveedores

3) Un control interno ms efectivo es necesario para ladeteccin del fraude

-

CONCLUSIONES RECOMENDACIONES (CFE)Negocios ms pequeos sufren prdidas, en una mayor desproporcin, debido al fraude

5)La prdida causada por el fraude est directamente relacionada con la posicin que ocupe el perpetrador

6)La forma ms econmica de tratar el fraude es su prevencin

-

REPERCUSIONES DEL FRAUDE EN LA PROFESION La Oficina General de Contabilidad (GAO) de EE.UU, incorpor dos principios bsicos:

Los auditores no deben realizar funciones o tomar decisiones de gerencia

Los auditores no deben revisar su propio trabajo o proporcionar servicios adicionales a los de auditora cuando los montos involucrados son significativos en relacin a la auditora

-

REPERCUSIONES DEL FRAUDE EN LA PROFESION La SEC ha dictado reglas que restringen notoriamente el campo de actuacin de la gerencia, entre las ms importantes encontramos:

Imposibilidad de participar en la compra o venta de acciones de una sociedad por lapsos previo y posterior a la divulgacin de un informe sobre la misma

Obligacin de hacer pblicos sus salarios y posesiones personales

Restringen notoriamente el campo de actuacin de la gerencia

-

REPERCUSIONES DEL FRAUDE EN LA PROFESIONEl esquema de regulacin gubernamental en EE.UU que afecta a la profesin es la denominada Ley Sarbanes-Oxley (Ley 107-204, promulgada en julio 2002), alcanza a las empresas publicas, y bajo la fiscalizacin de la SEC. Los principales requisitos de la Ley, estn divididos en cuatro secciones:

Consecuencias para las sociedades emisoraRequisitos del comit de auditoraRequisitos de la junta y los funcionarios societariosRequisitos de las firmas contables

-

REPERCUSIONES DEL FRAUDE EN LA PROFESIONEn nuestro pas mediante el Decreto 677/01 del PEN y las reglamentaciones de la CNV a travs de sus resoluciones 400/02 y 402/02, establecieron:

La constitucin de comits de auditora para las empresas que hagan oferta pblica de sus acciones, excepto aquellas que califiquen como empresas medianas o pequeas segn la Res. 401/89 del Ministerio de Economa

Garantizar la independencia y transparencia de las funciones encomendadas al comit de auditora

-

REPERCUSIONES DEL FRAUDE EN LA PROFESIONLa regulacin de los aspectos que hacen a la independencia del auditor y a su tarea de auditora de los estados contables de estas sociedades.

Regulaciones para asegurar la calidad de la informacin pblica que los emisores dan al mercado.

Cuestiones de gobierno corporativo: para as favorecer el desarrollo de nuestro mercado de capitales sobre la base de una mayor transparencia.

-

REPERCUSIONES DEL FRAUDE EN LA PROFESIONLa Ley 25.246 y sus modificatorias fue sancionada para reprimir el Encubrimiento y lavado de activos de origen delictivo adems:

Cre la Unidad de Informacin Financiera (UIF) a los efectos de prevenir e impedir el lavado de activos provenientes de ciertos delitos.

Estableci que determinadas personas, entre las cuales se hace referencia a los profesionales en ciencias econmicas, deben dar cumplimiento a ciertas obligaciones tales como las de informar cualquier hecho u operacin sospechosa.

-

ARMONIZACION NORMAS CONTABLES

La Junta de Normas Contables Financieras de los Estados Unidos (FASB) y la Junta Nacional Internacional de Contabilidad (IASB), en septiembre de 2002, han firmado un memorando a efectos de lograr normas internacionales de alto nivel de calidad y la minimizacin de diferencias entre las normas norteamericanas (US-GAAP`s) y las NIIFs.

-

ESTRUCTURA DE LAS NORMAS INTERNACIONES Y AMERICANAS

NORMA CONTABLES INTERNACIONALESEMISORIFRS / NIIF Normas Internacionales de Informacin Financiera (conviven con las NIC) Normas contables de aplciacin internacional

IASB (www.iasb.org)IFRIC Internacional Financial Reporting Interpretations Commitee (conviven con las SIC)IASB - Comit de interpretaciones en que se apoya el IASBNORMAS CONTABLES EN EE.UU.EMISORFASB (Normas contables de aplicacin en EE.UU)FASB - Financial Accounting Standards Board (www.fasb.org)

-

ESTRUCTURA DE LAS NORMAS INTERNACIONES Y AMERICANAS

NORMA DE AUDITORIA INTERNACIONALESEMISORNIA`s / IAS (Normas de Auditora de aplicacin internacional)IFAC . International Federation of Accountants (www.ifac.org)NORMAS DE AUDITORIA EN EE.UU.EMISORSAS - Statement on Auditing Standards (Normas de Auditora en EE.UU)AICPA American Instute of Certified Public Accountants EEUU(www.aicpa.org)

-

NORMAS PROFESIONALES FRENTE AL FRAUDEANTECEDENTES

SAS 53 AICPA: Al desarrollar un plan de auditora se deber considerar los factores que influyen en el riesgo de auditora y adquirir un entendimiento de la estructura de control interno

SAS 82 AICPA: El auditor es responsable de planear y desarrollar sus auditorias a fin de obtener seguridad razonable de que los EECC estn libres de errores materiales. No es responsable de detectar el fraude en s, pero si los errores significativos causados

-

NORMAS PROFESIONALES FRENTE AL FRAUDE

SAS (Statement on audit Standard) 99 Consideracin del fraude en una auditora de estados financieros vigente desde el 15 de diciembre de 2002.

Los aspectos ms importantes son:

-

NORMAS PROFESIONALES FRENTE AL FRAUDE1.Requiere comunicaciones al equipo de auditora de: a) Mantener el escepticismo profesional y b) un intercambio de ideas (brainstorming) sobre la susceptibilidad de los EECC a cualquier error material causado por fraude

2.Entrevista a la direccin y a empleados de la empresa respecto del posible riesgo de fraude

3.Anlisis de existencia de factores de riesgo de fraude

-

NORMAS PROFESIONALES FRENTE AL FRAUDE

4.Considerar cualquier tendencia anormal o imprevista (procedimientos analticos, ratios, etc.)

5.Considerar programas y controles anti-fraude de la Direccin

6.Cualquier otra informacin til para la deteccin de riesgos sobre fraude

-

NORMAS PROFESIONALES FRENTE AL FRAUDELa SAS 99 requiere adicionalmente al auditor obtener una seguridad (assurance) razonable sobre s los estados contables estn libres de irregularidad significativa causada por error o fraude

-

NORMAS PROFESIONALES FRENTE AL FRAUDEOtros ejemplos de adhesin a este proceso son:

a)Unin Econmica EuropeaLa Comisin de las Comunidades Europeas, con el objetivo de lograr mayor claridad en la emisin de estados contables, fij el 2005 para que todas las empresas que cotizan en bolsa apliquen las NIIFs

-

NORMAS PROFESIONALES FRENTE AL FRAUDEb)Nuestro pas (as como otros de la regin) que, frente a esta necesidad de armonizacin con las Normas Internacionales, a travs de la Federacin Argentina de Consejos Profesionales de Ciencias Econmicas ha emitido nuevas Resoluciones Tcnicas (16 a 22) aunque cabe destacar que con las ltimas revisiones efectuadas al marco normativo internacional an la brecha de diferencias entre este y nuestro marco normativo nacional es muy significativo.

-

NORMAS PROFESIONALES FRENTE AL FRAUDE

En paralelo, se hizo necesario del mismo modo armonizar a nivel mundial las normas de auditora. Dicha convergencia se est realizando a partir de las NIAs emitidas por el IAASB del IFAC

-

NORMAS PROFESIONALES FRENTE AL FRAUDE

En febrero de 2004 el IFAC, ha publicado la NIA 240 (revisada) Responsabilidad del Auditor para considerar el fraude en una auditora de estados financieros, con vigencia a partir de las auditoras que se inicien el o despus del 15 de diciembre de 2004. Los aspectos ms significativos tratados en estas normas los siguientes:

-

NORMAS PROFESIONALES FRENTE AL FRAUDEAmpliar la evaluacin de riesgo de auditora (riesgo inherente, riesgo de control, y riesgo de deteccin) hacia un enfoque de Administracin de Riesgos riesgo de independencia, riesgo de fraude y riesgo de auditora propiamente dicho).

Distingue el fraude del error y describe dos tipos de fraude que son relevantes para el auditor: afirmaciones errneas derivadas de la malversacin de activos y afirmaciones errneas derivadas de informacin contable fraudulenta.

-

NORMAS PROFESIONALES FRENTE AL FRAUDE3.Describe las responsabilidades que le competen a la gerencia y a aquellos a cargo del gobierno de una entidad por la prevencin y deteccin del fraude: fija las responsabilidades del auditor respecto del fraude.

4.Enfatiza en el escepticismo profesional: los integrantes del equipo de auditora deben dejar de lado cualquier preconcepto sobre sus clientes e intercambiar ideas sobre cmo podran perpetrarse los fraudes.

-

NORMAS PROFESIONALES FRENTE AL FRAUDERequiere y establece distintas evaluaciones y procedimientos a considerar durante el proceso de la auditora, entre ellos:

Discusiones con la gerencia: se espera que el equipo de auditora participe tanto a la gerencia como a otros empleados acerca del riesgo del fraude, se asegure sobre la comprensin del mismo y revise los programas para su prevencin.

Discusiones con auditores internos y otro personal que no participe de la elaboracin de los estados contables: se espera que el equipo de auditores consulte sobre las sospecha de situaciones de fraude.

-

NORMAS PROFESIONALES FRENTE AL FRAUDEPruebas sorpresivas de auditora: se deben disear pruebas que los clientes no podran predecir ni esperar. Estas deberan efectuarse sobre cuentas o transacciones que no hayan podido ser probadas por pruebas tradicionales. Deben instrumentarse pruebas tendientes a detectar ingresos no reales y tener en cuenta otras seales de fraude.

Responder a la invalidacin de controles por la gerencia: la normativa incluye procedimientos para probar de algn modo la invalidacin de controles realizado por personal de la gerencia.

-

ARMONIZACION NORMAS CONTABLES

6.Adopcin global de un conjunto de normas de independencia para cumplir con las expectativas de los inversionistas y de la comunidad de negocios.

-

NORMAS PROFESIONALES FRENTE AL FRAUDEOtra respuesta del Comit de Normas de Auditora de la Asociacin Americana de Contadores Pblicos (AICPAs Auditing Standard Board) es la Gua para ayudar a prevenir, disuadir, y detectar el fraude y tiene el objetivo de generar dentro de las empresas un adecuado ambiente anti-fraude mediante polticas proactivas a fin de avanzar en el camino de la prevencin y disuasin de ocurrencia del fraude.

-

NORMAS PROFESIONALES FRENTE AL FRAUDECon respecto a nuestro pas, el 4 de julio de 2003, la FACPCE resolvi adoptar las NIAs emitidas por el IAASB de la IFAC para los ejercicios iniciados el 1 de julio de 2005, con diversas modalidades a saber:

Considerarn las Normas Internacionales de Auditora emitidas por el IAASB hasta el 30 de junio de 2004

La FACPCE podr adoptar los textos completos de las normas o introducirles determinadas modificaciones

-

NORMAS PROFESIONALES FRENTE AL FRAUDE

Se dispone utilizar textos traducidos y se elaborar un manual de aplicacin de las normas para entes pequeos

La FACPCE encomend al CECyT diversas tareas para determinar las diferencias de las normas de auditora vigentes con las normas que se adoptarn

-

1973Constitucin del International Accounting Standard Committe1973 a 1988Desarrollo de las mejores prcticas (opciones)1989Definicin y publicacin del marco conceptual1989 a 1994Programa de control de calidad1995 a 1998Plan de revisin impulsado por IOSCO1999Finalizacin plan de revisin Aceptacin NIC por IOSCO para empresas que cotizan en mercados globales externos2000European Commission / a partir de 2005 todas las empresas en mercado regulados presentarn sus consolidados de conformidad con las NICEVOLUCIN DE LAS NIC IASC

-

IMPORTANCIA DE LOS ESTNDARES DE LA I.A.S.B.

Armonizacin en alrededor de 100 pases con modalidades diversasAdopcin plena para todos los entesUruguay, Panam, Per, Paraguay, Costa Rica

Adopcin solo para los entes que cotizan y opcional el restoUnin Europea

Adaptacin a normas localesArgentina, Mxico, Chile

-

CUATRO ASPECTOS IMPORTANTES PODEMOS DESTACAR

MATERIALIDADla informacin es material si su omisin o error puede influir en decisiones econmicas de los usuarios tomadas en base a los estados contables. Se provee un umbral o punto de corte en vez una caracterstica que debe tener la informacin para ser considerada til

ETICAel auditor debe tener: independencia, integridad, objetividad, competitividad profesional, confidencialidad, conducta profesional, tcnica profesionalNORMAS INTERNACIONALESASPECTOS RELEVANTES EN AUDITORIAS

-

INDEPENDENCIA: requiere:

Independencia de mente: hace referencia al estado mental que permite emitir una opinin sin estar afectado por influencias que comprometan al juicio profesional, permitiendo que un individuo acte con integridad y ejercite su objetividad y escepticismo profesional.

Independencia aparente: se logra cuando no existen hechos y circunstancias significativas que lleven a un tercero razonable, informado y conocedor de toda la informacin relevante a concluir, sobre bases razonables, que se encuentran comprometidas la integridad, la objetividad o el escepticismo profesional de una firma o de un miembro de un equipo de auditora.NORMAS INTERNACIONALES ASPECTOS RELEVANTES EN AUDITORIAS

-

RIESGO DE AUDITORAes el riesgo que el auditor exprese una inadecuada opinin de auditora cuando los estados contables estn materialmente incorrectos. El riesgo de auditora se considera en funcin del riesgo de error material (por ejemplo, el riesgo que los estados contables estn materialmente errneos previo a la auditora) y del riesgo que el auditor no detecte tal error

NORMAS INTERNACIONALES ASPECTOS RELEVANTES EN AUDITORIAS

-

EJERCICIO N 3

-

1.PLANIFICACION: en esta etapa se debe considerarComo y donde los EECC son susceptibles de errores y/o alteraciones significativas causadas por fraude, como la administracin y direccin pueden perpetrar fraudes y como pueden malversarse los activos de la entidad

Cuestiones que deben comunicarse al equipo de trabajo

INCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

2.ENTREVISTAS EN LA EMPRESA sobre riesgo de fraude con:La Direccin

La Administracin

Empleados

INCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

3.PROGRAMAS Y CONTROLES: verificar que la gerencia disee y desarrolle programas y controles para evitar el riesgo de fraude

INCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

4. ANALISIS DE FACTORES DE RIESGO: entre otros pueden ser:

a)incentivos o presionesb)oportunidades (falta de controles) c)actitudes y razonamientos que justifican el fraude (falta de valores ticos)

INCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

5.DISEO DE PRUEBAS DE AUDITORIA: en funcin a la evaluacin de los riesgos de fraude y de acuerdo a su juicio profesionalINCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

OBTENER MANIFESTACION POR ESCRITO DE LA GERENCIA: de los siguientes tems:

Reconoce su responsabilidad por el diseo y la implementacin de los controles internos para prevenir y detectar el fraude

Ha informado al auditor los resultados de su evaluacin del riesgoque los EECC pueden contener afirmaciones errneassignificativas como resultado de fraude

Ha informado al auditor su conocimiento de fraude o sospechadel mismo que afecte a la empresa

INCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

DOCUMENTACION:

Decisiones alcanzadas en el debate entre lo miembros del equipo de trabajo

Riesgo de fraude identificados

Procedimientos aplicados

Existencia de reconocimiento impropio de ingresos, costos o gastos y en su caso si se considera o no como un riesgo de distorsin por fraudeINCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

Resultado de los procedimientos aplicados cubrir el riesgo de que la administracin pase por alto los controles

Condiciones o relaciones analticas que llevaron al auditor a la aplicacin de procedimientos adicionales

Naturaleza de las comunicaciones acerca de fraude hechas a la administracin, gerencia y/o direccinINCIDENCIAS PREVENCION DEL FRAUDE EN LAS ETAPAS DE UNA AUDITORIA

-

RESPUESTA DEL AUDITOR ANTE FRAUDE

AFIRMACIN ERRONEA EECCFRAUDESIGNIFICATIVOACCIONSISINOOBTENER EVIDENCIACOMUNICACIN EMPRESA / CONTROL INTERNO / VERIFICAR ACCIONES CORRECTIVAS Y CASTGOSSISISIOBTENER EVIDENCIA /COMUNICACIN EMPRESA (Gerencia- Direccin- Comit de Auditora) / DETERMINAR EFECTO EN EECC Y OPINION / EVALUAR RETIRARSE DEL TRABAJO / EVALUAR NECESIDAD DE ASESORA LEGAL

-

PHISHINGconsiste en duplicar una pgina web para hacer creer al visitante que se encuentra en la pgina original en lugar de la copiada. De esta forma se adquieren, de forma fraudulenta y a travs de engao, informacin personal como contraseas o detalles de una tarjeta de crdito.OTROS TIPOS DE FRAUDE

-

VISHINGen lugar de pedir al usuario que acceda a un link determinado como el Phishing, solicita que se haga una llamada por telfono a un nmero informado en el correo electrnico. En dicho nmero, una persona hacindose pasar por la entidad nos pedirn para verificar los movimientos ingresados nuestros datos, como cuenta bancaria y clave.OTROS TIPOS DE FRAUDE

-

SMISHINGuna variante del Phishing dirigida a los usuarios de telefona mvil

TELEMARKETINGoperaciones con tarjeta de crdito, lotera, venta de libros y revistas, tiempo compartido, servicios telefnicos diferenciales, etc.OTROS TIPOS DE FRAUDE

-

ACCESO A RECURSOS BANCARIOS

Acceso a las cuentas de clientes, banco de datos, etc.Acceso fsico a los recursos del bancoOcultar operaciones realizadas y su registroInterceptar la llegada de fondosRegistrar incorrectamente la operacinMantener partidas pendientes de conciliacin en forma permanenteAcceso a claves de medios electrnicos de pago

OTROS TIPOS DE FRAUDE

-

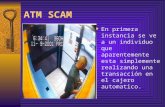

CAJEROS CAJEROS AUTOMATICOS

Sellos apcrifos

Vueltos o dinero de extracciones mal dados o con billetes falsos

Cambio de divisas sin declararlo

Teclados falsos y cmaras para robar claves (PIN)

Reemplazo de dispositivosOTROS TIPOS DE FRAUDE

-

CAJEROS AUTOMATICOSOTROS TIPOS DE FRAUDE

-

CAJEROS AUTOMATICOSOTROS TIPOS DE FRAUDE

-

FRAUDE EN BANCOS INDICADORES

Prstamos nuevos en cantidad antes del cierre del ejercicio

Control deficiente sobre las garantas otorgadas

Transacciones anuladas

Asiento de ajuste generalmente en la cuenta varios

Transferencia de saldos de cuentas inactivas

Falta de revisin independiente de los antecedentes del cliente

Carpeta del cliente con informacin incompletaOTROS TIPOS DE FRAUDE

-

FRAUDE EN BANCOS INDICADORES

Clientes con los mismos datos (nombres, direccin, cuit, etc.)

Documentos fotocopiados sin legalizar y sin datos importantes

Prrrogas sin la autorizacin correspondiente

Falta de seguimiento de incumplimientos

Apertura de cuenta de cliente que tiene domicilio lejos de laEntidad

Transacciones sin la autorizacin del clienteOTROS TIPOS DE FRAUDE

-

SISTEMA DE GESTION PARA PREVENCION DE FRAUDEIRAM 17450:2004

Establece los requisitos mnimos para disear, desarrollar, implantar y poner en forma operativa (bajo un proceso de mejora continua) una estructura de control para prevenir, en un grado razonable, o bien evitar que la organizacin sea utilizada como medio para cometerlos.OTROS SISTEMA DE PREVENCION DE FRAUDE

-

EJERCICIO 4

-

CONSULTAS : [email protected]