2 DIAGNOSTICO FINANCIERO

39

2. DIAGNÓSTICO FINANCIERO – D.F. LUIS ALBERTO JIMENEZ A

-

Upload

jessica-gonzalez-castano -

Category

Documents

-

view

1.283 -

download

2

Transcript of 2 DIAGNOSTICO FINANCIERO

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 1/39

2. DIAGNÓSTICO FINANCIERO –D.F.

LUIS ALBERTO JIMENEZ A

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 2/39

CONCEPTO

ALCANCEQUE ES UN INDICADOR FINANCIERO?SIGNOS VITALESUSUARIOS DE LA INFORMACION FINANCIERAGUIA PARA INTERPRETAR UN INDICEETAPAS DEL ANALISIS FINANCIEROPASOS ANALISIS FINANCIEROPRINCIPALES ESTADOS FINANCIEROS

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 3/39

Análisis o Diagnostico Financiero

• El estudio que se hace de la información queproporciona la contabilidad y otras informaciones,para tratar de determinar la situación financierade la empresa o de un sector especifico de ésta.

• Un Análisis financiero integral debe considerarinformación cuantitatíva y cualitatíva, histórica y

proyectada, que complemente la contable.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 4/39

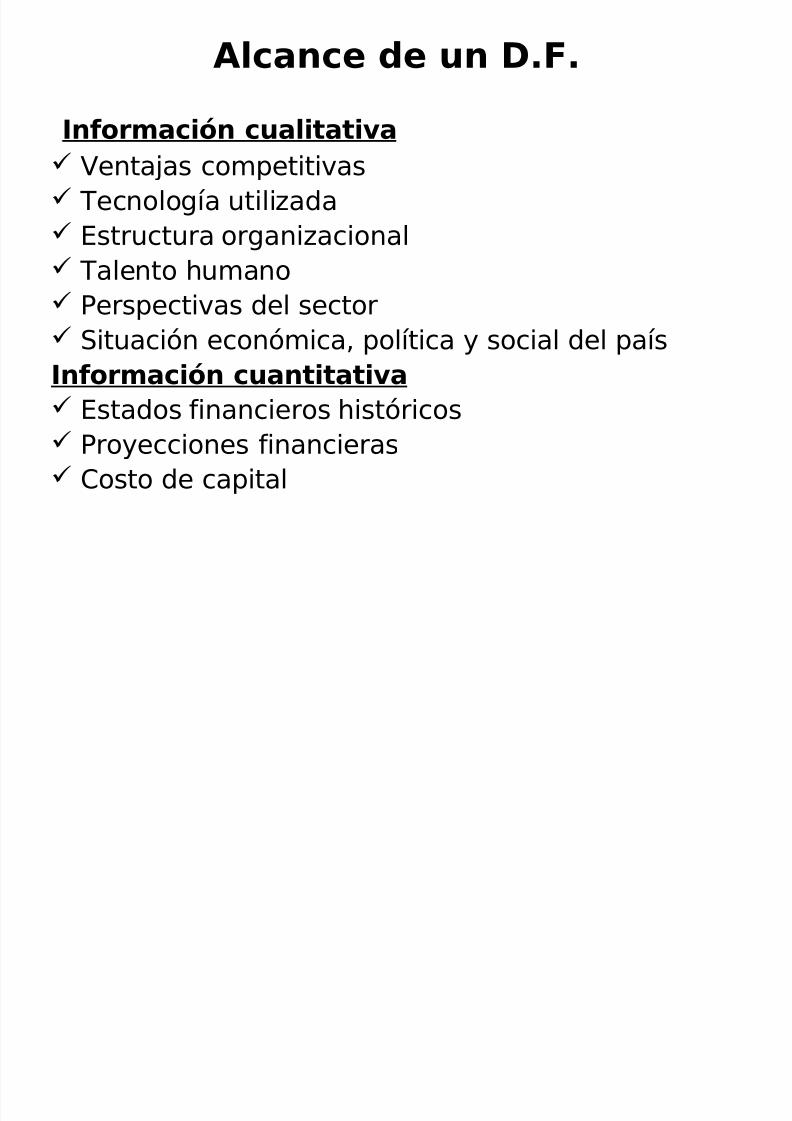

Alcance de un D.F.

Información cualitativa Ventajas competitivas Tecnología utilizada Estructura organizacional

Talento humano Perspectivas del sector Situación económica, política y social del paísInformación cuantitativa

Estados financieros históricos Proyecciones financieras Costo de capital

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 5/39

Análisis Financiero

•

Es una herramienta que proporciona parámetrossusceptibles de comparar con medidas ideales decomportamiento financiero de la empresa(Presupuesto, Cías similares, Cifras), que permitenformarse una idea acerca de sus fortalezas y

debilidades financieras y tomar accionescorrectivas.

• Saber leer, Entender e InterpretarEl análisis financiero debe comprender por lo tanto

un estudio completo de la empresa y de su entorno.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 6/39

Indicador Financiero

• Es un índice o cifra que resulta de establecerinteracciones entre el Balance General y el Estadode resultados, u otros, con el propósito deformarse una idea acerca del comportamiento de

algún aspecto especifico de una empresa.

• Se puede comparar contra:

El promedio de la industria La mejor empresa del sector Datos históricos Objetivos de la empresa

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 7/39

Indicador Financiero

• Los promedios de la industria surgenespontáneamente, son distintos según la industriay cambian con las condiciones económicas .

• Hacer Benchmarking con la mejor empresa del

sector es importante.

• La comparación de los periodos anteriorespermite analizar tendencias.

• Los objetivos de la empresa son la más valiosaalternativa de comparación.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 8/39

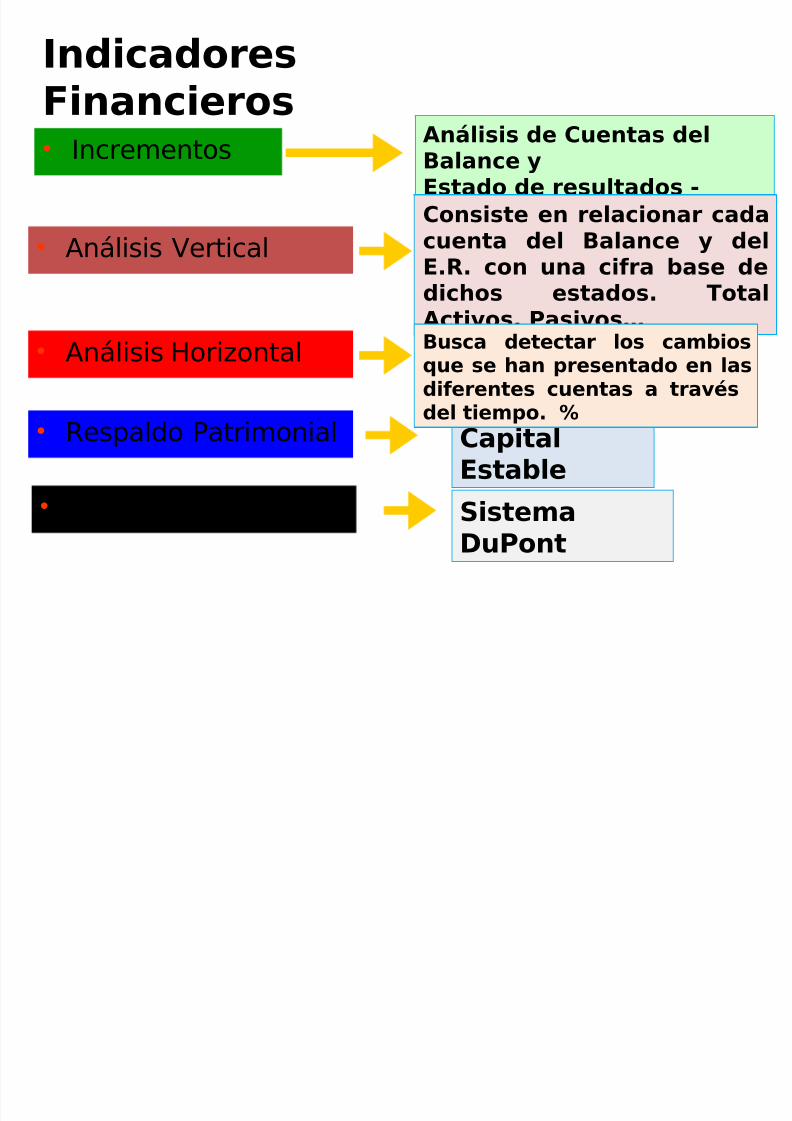

IndicadoresFinancieros• Incrementos Análisis de Cuentas delBalance y

Estado de resultados -Porcentual

• Respaldo Patrimonial CapitalEstable

• Razón Global Sistema

DuPont

• Análisis Vertical

• Análisis Horizontal

Consiste en relacionar cadacuenta del Balance y del

E.R. con una cifra base dedichos estados. TotalActivos, Pasivos…Busca detectar los cambiosque se han presentado en lasdiferentes cuentas a través

del tiempo. %

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 9/39

Signos vitales

•

Los usuarios de la información financiera hacen elpapel de médicos interesados en la saludfinanciera de la empresa, para lo cual chequean oanalizan, igualmente, sus signos vitalesfinancieros, que son:

Liquidez - Capital de trabajo y flujo de caja libre Rentabilidad – Rentabilidad del activo y costo de

capital El Endeudamiento – Estructura Financiera

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 10/39

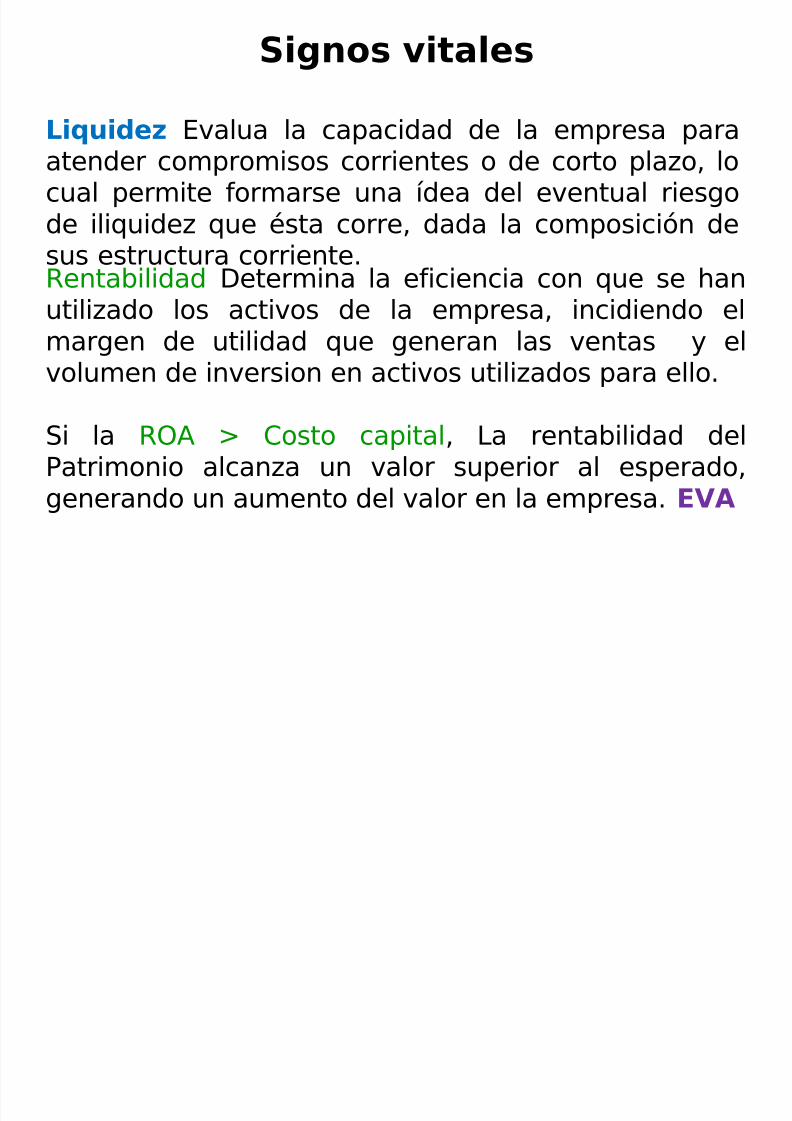

Signos vitales

Liquidez Evalua la capacidad de la empresa paraatender compromisos corrientes o de corto plazo, locual permite formarse una ídea del eventual riesgode iliquidez que ésta corre, dada la composición desus estructura corriente.Rentabilidad Determina la eficiencia con que se hanutilizado los activos de la empresa, incidiendo elmargen de utilidad que generan las ventas y elvolumen de inversion en activos utilizados para ello.

Si la ROA > Costo capital, La rentabilidad delPatrimonio alcanza un valor superior al esperado,generando un aumento del valor en la empresa. EVA

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 11/39

Signos vitales

El endeudamiento - Dos aspectos se determinan>

El riesgo que asume la empresa tomando deuda ysu efecto sobre la rentabilidad del patrimonio. Y

La capacidad de endeudarse de un determinadonivel, es decir, la determinación de la capacidad deendeudamiento.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 12/39

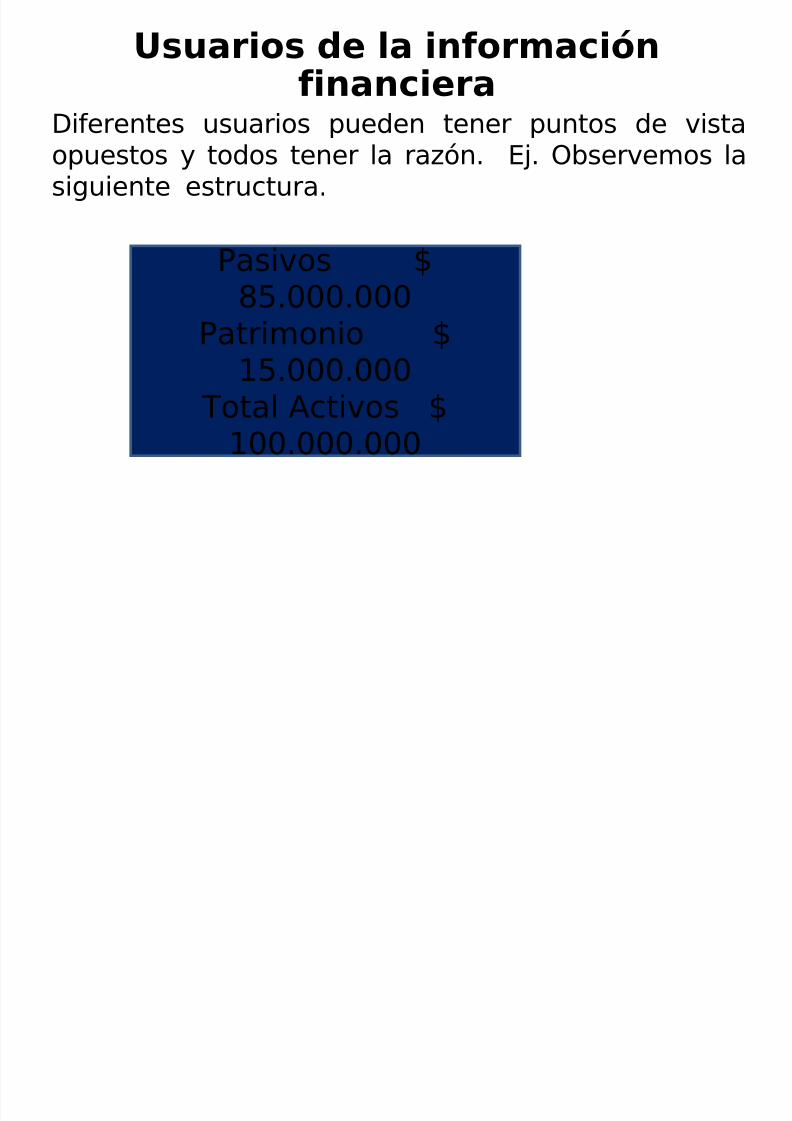

Usuarios de la informaciónfinanciera

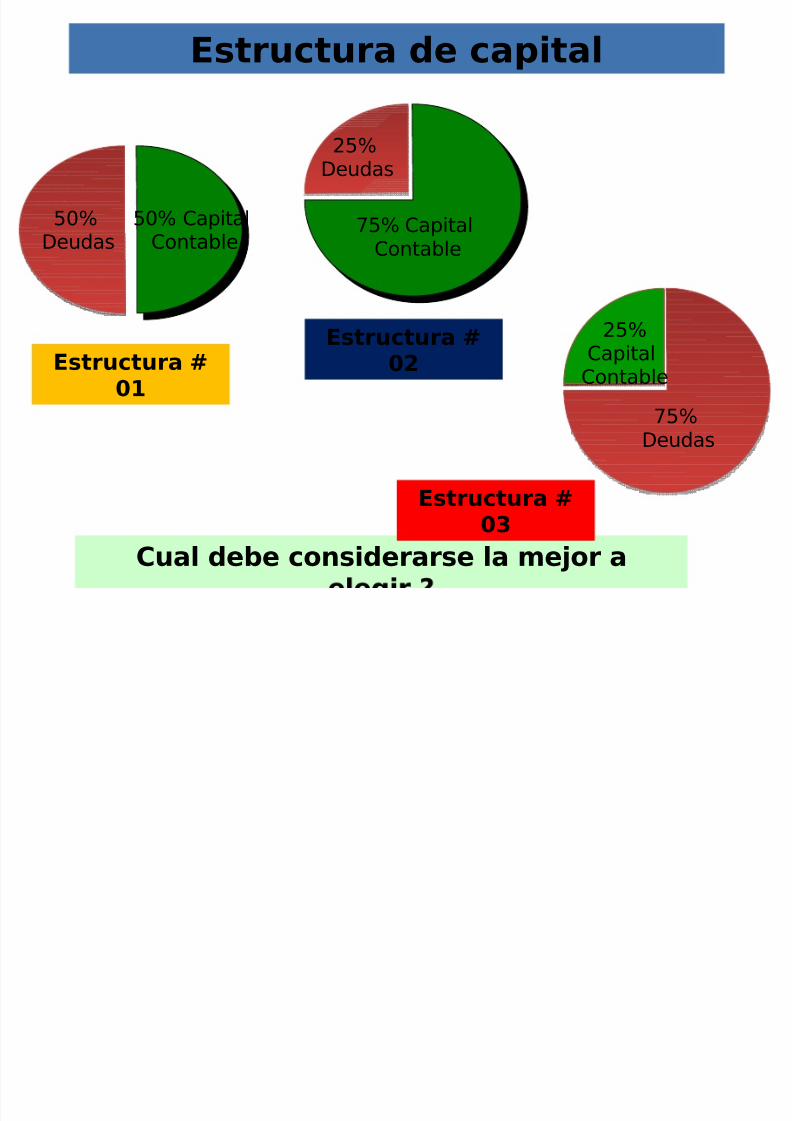

Diferentes usuarios pueden tener puntos de vistaopuestos y todos tener la razón. Ej. Observemos lasiguiente estructura.

Pasivos $85.000.000

Patrimonio $15.000.000

Total Activos $100.000.000

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 13/39

Estructura de capital

50%Deudas

50% CapitalContable

25%Deudas

75% CapitalContable

Estructura #02Estructura #

01

Cual debe considerarse la mejor a

75%Deudas

25%CapitalContable

Estructura #03

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 14/39

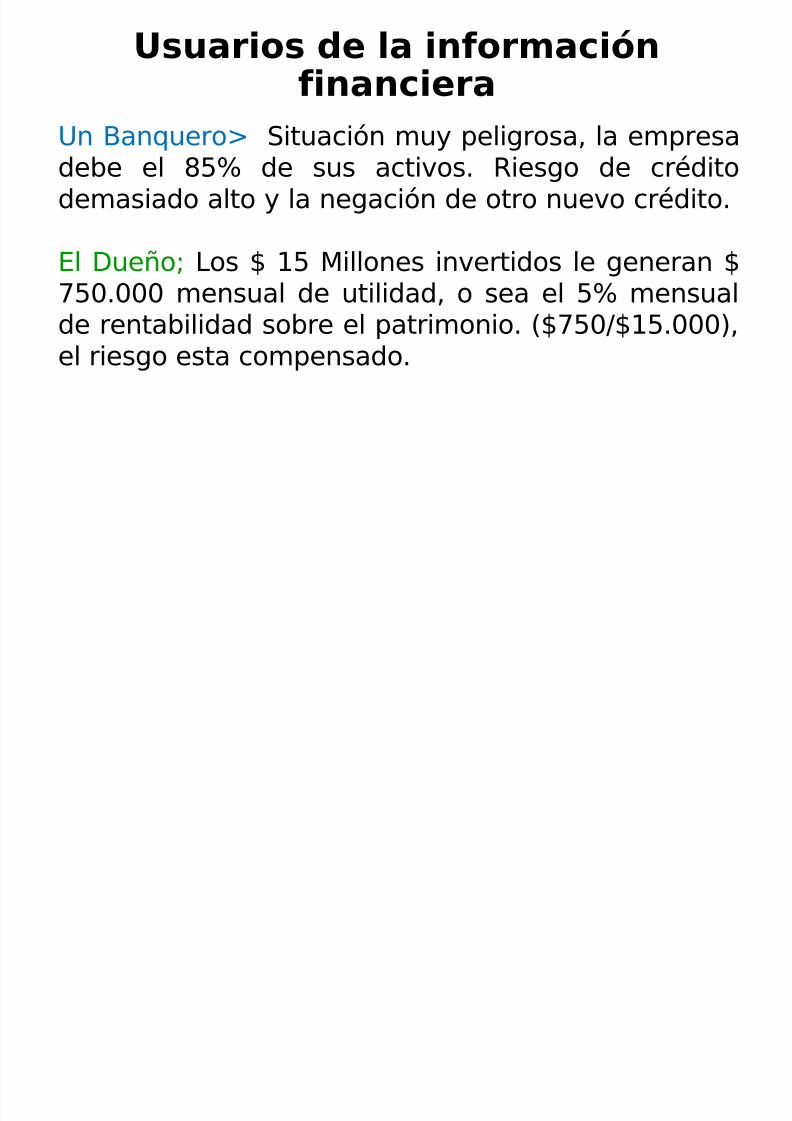

Un Banquero> Situación muy peligrosa, la empresadebe el 85% de sus activos. Riesgo de créditodemasiado alto y la negación de otro nuevo crédito.

El Dueño; Los $ 15 Millones invertidos le generan $750.000 mensual de utilidad, o sea el 5% mensualde rentabilidad sobre el patrimonio. ($750/$15.000),el riesgo esta compensado.

Usuarios de la informaciónfinanciera

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 15/39

Usuarios de la informaciónfinanciera

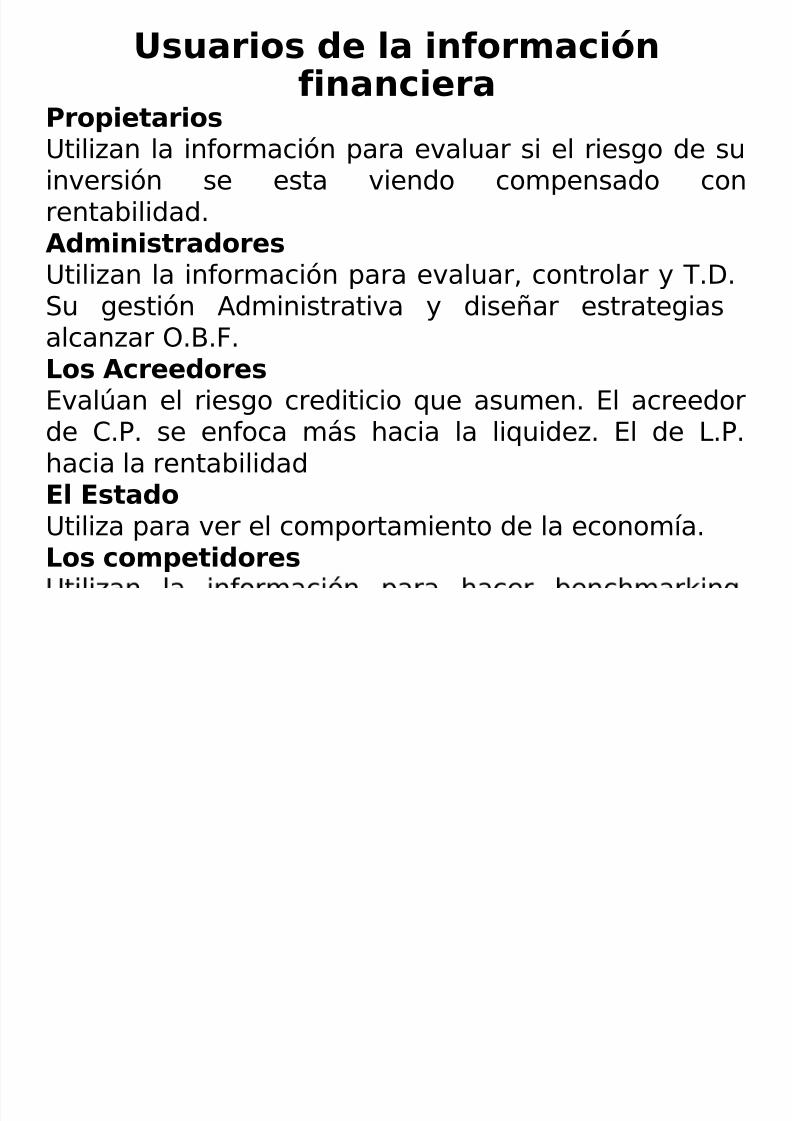

Propietarios

Utilizan la información para evaluar si el riesgo de suinversión se esta viendo compensado conrentabilidad.Administradores

Utilizan la información para evaluar, controlar y T.D.Su gestión Administrativa y diseñar estrategiasalcanzar O.B.F.Los AcreedoresEvalúan el riesgo crediticio que asumen. El acreedorde C.P. se enfoca más hacia la liquidez. El de L.P.hacia la rentabilidadEl EstadoUtiliza para ver el comportamiento de la economía.

Los competidores

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 16/39

Tipo de comparaciones yAdvertencias

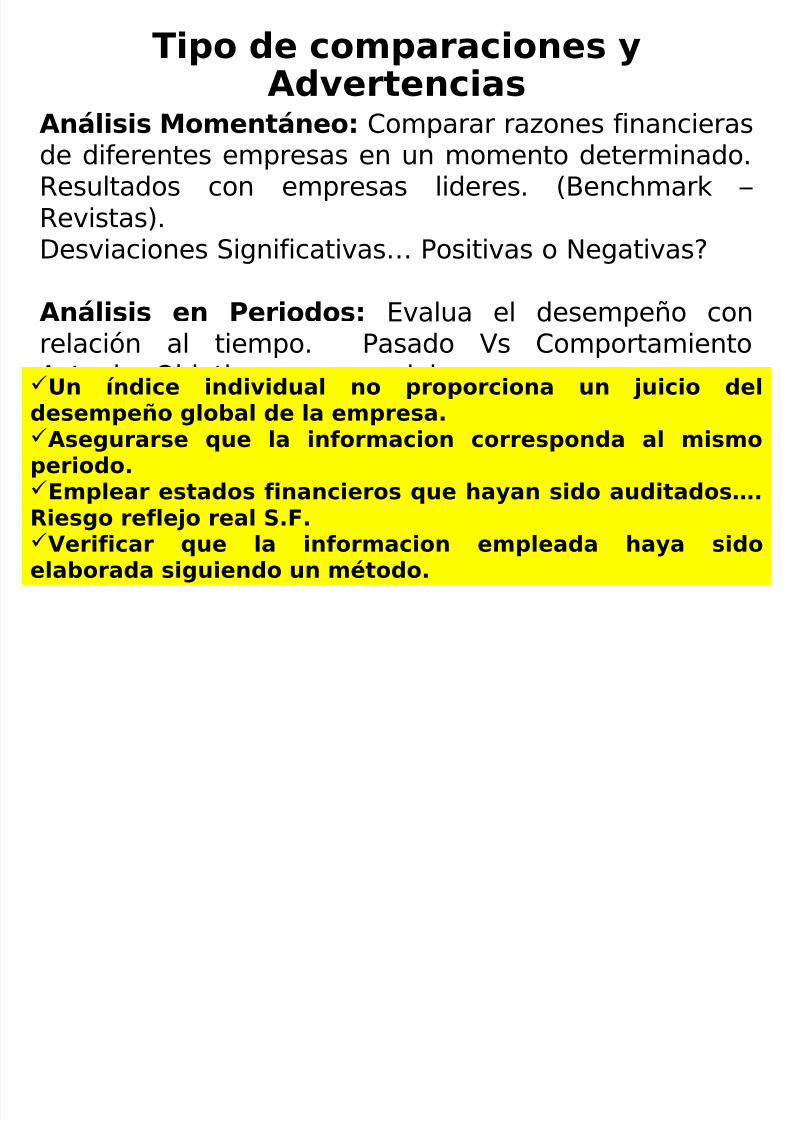

Análisis Momentáneo: Comparar razones financierasde diferentes empresas en un momento determinado.Resultados con empresas lideres. (Benchmark –Revistas).Desviaciones Significativas… Positivas o Negativas?

Análisis en Periodos: Evalua el desempeño conrelación al tiempo. Pasado Vs ComportamientoActual… Objetivos empresariales.Un índice individual no proporciona un juicio del

desempeño global de la empresa.Asegurarse que la informacion corresponda al mismoperiodo.Emplear estados financieros que hayan sido auditados….Riesgo reflejo real S.F.

Verificar que la informacion empleada haya sidoelaborada siguiendo un método.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 17/39

Etapas del A.F.

•

Análisis PreliminarSe determinan los índices que se utilizarán en el

análisis.• Análisis Formal

En esta etapa se organiza la información, encuadros estadísticos, gráficos e índices.

• Análisis Real

En esta etapa se emiten conclusiones, se

identifican los problemas y sus causas, seplantean alternativas de solución, y se elige la másrazonable y se implementa.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 18/39

Pasos a considerar A.F.

1. Validar la información contable de acuerdo connormas y PCGA.

2. Volver comparativa la información contable entreun periodo y el otro

3. Dar una interpretación a los diferentes estadosfinancieros buscando siempre las decisionesimportantes de la gerencia, los efectos en laestructura financiera.

4. Aplicar una serie de herramientas financieras quepermitan diagnosticar la situación de desempeño.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 19/39

o Estructura Financiera

o Razones Financieras (Liquidez,rentabilidad, Etc.)

o Índices Financieros (Margen de Utilidad, %)

o Indicadores de Gestión

Herramientas financieras

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 20/39

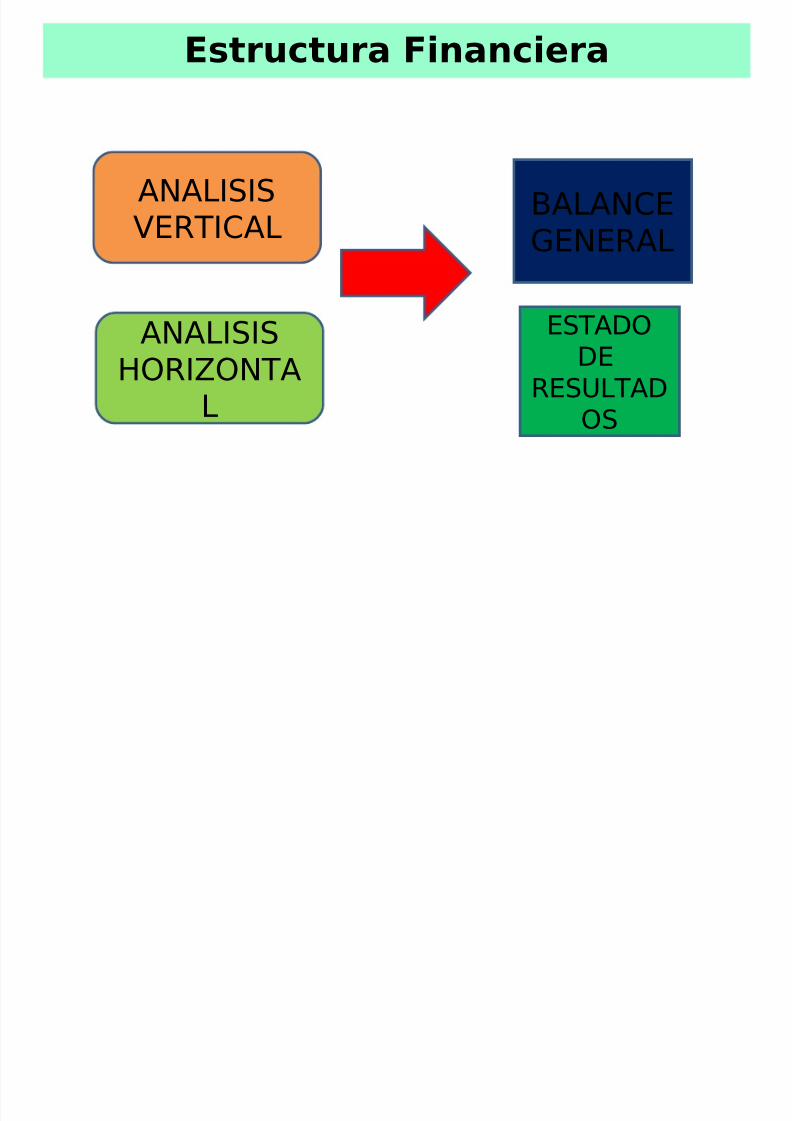

Estructura Financiera

ANALISISVERTICAL

ANALISISHORIZONTA

L

BALANCEGENERAL

ESTADODE

RESULTAD

OS

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 21/39

Cálculo de Razones Financieras

LIQUIDEZ

ACTIVIDAD O ROTACIÓN

ENDEUDAMIENTO

RENDIMIENTO O RENTABILIDAD

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 22/39

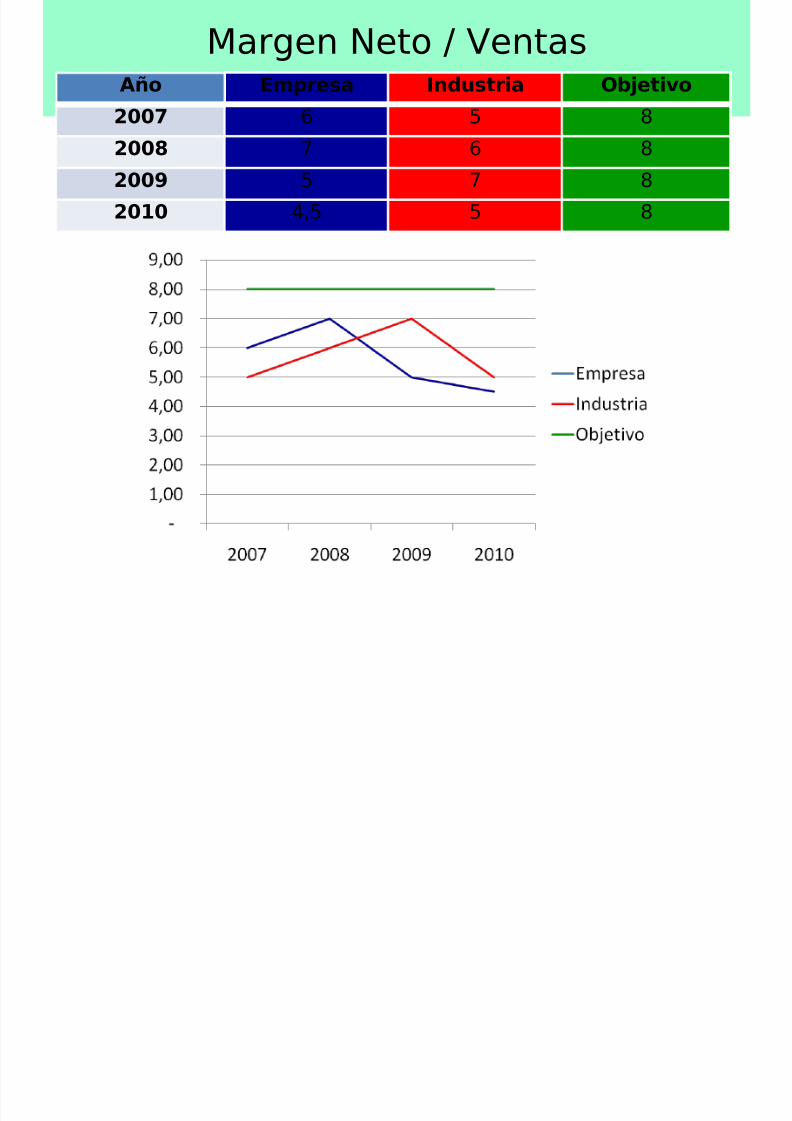

Margen Neto / VentasAño Empresa Industria Objetivo

2007 6 5 8

2008 7 6 82009 5 7 8

2010 4,5 5 8

Í

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 23/39

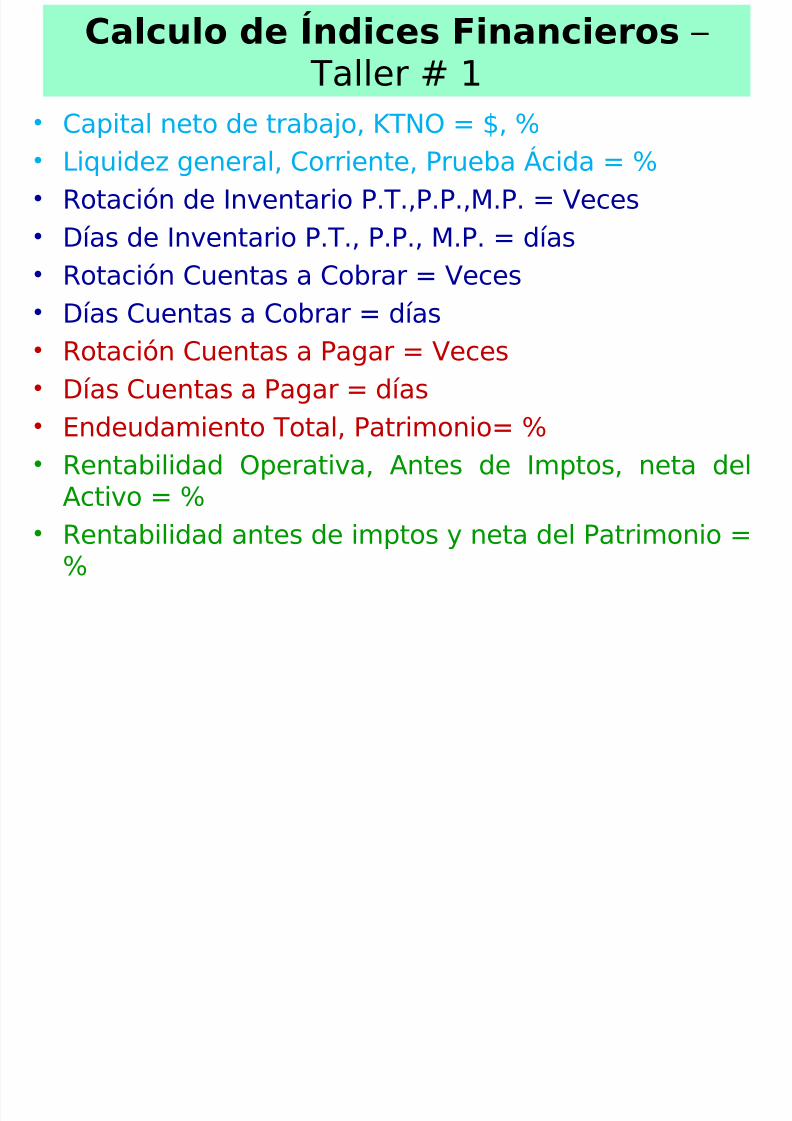

Calculo de Índices Financieros – Taller # 1

• Capital neto de trabajo, KTNO = $, %• Liquidez general, Corriente, Prueba Ácida = %• Rotación de Inventario P.T.,P.P.,M.P. = Veces• Días de Inventario P.T., P.P., M.P. = días•

Rotación Cuentas a Cobrar = Veces• Días Cuentas a Cobrar = días• Rotación Cuentas a Pagar = Veces• Días Cuentas a Pagar = días• Endeudamiento Total, Patrimonio= %• Rentabilidad Operativa, Antes de Imptos, neta del

Activo = %• Rentabilidad antes de imptos y neta del Patrimonio =

%

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 24/39

¿Cómo analizar el capital detrabajo?

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 25/39

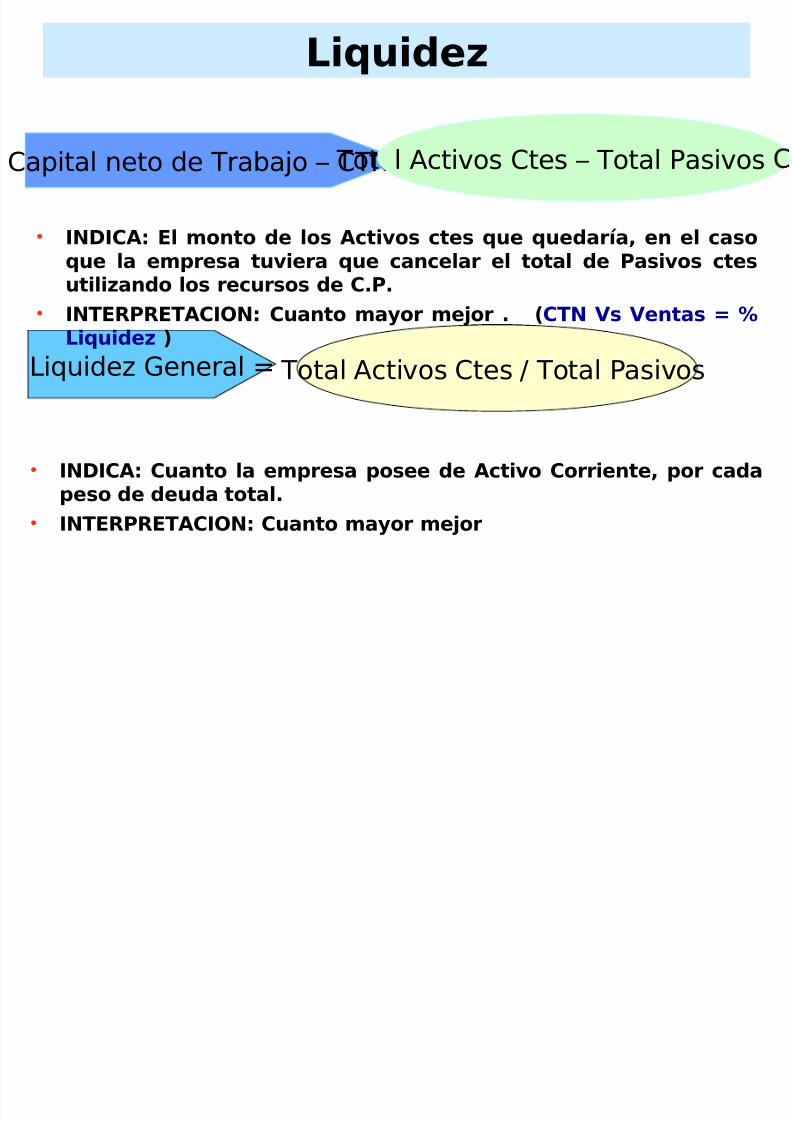

Liquidez

Capital neto de Trabajo – CTN = Total Activos Ctes – Total Pasivos

Liquidez General = Total Activos Ctes / Total Pasivos

• INDICA: Cuanto la empresa posee de Activo Corriente, por cadapeso de deuda total.

• INTERPRETACION: Cuanto mayor mejor

• INDICA: El monto de los Activos ctes que quedaría, en el casoque la empresa tuviera que cancelar el total de Pasivos ctes

utilizando los recursos de C.P.• INTERPRETACION: Cuanto mayor mejor . (CTN Vs Ventas = %

Liquidez )

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 26/39

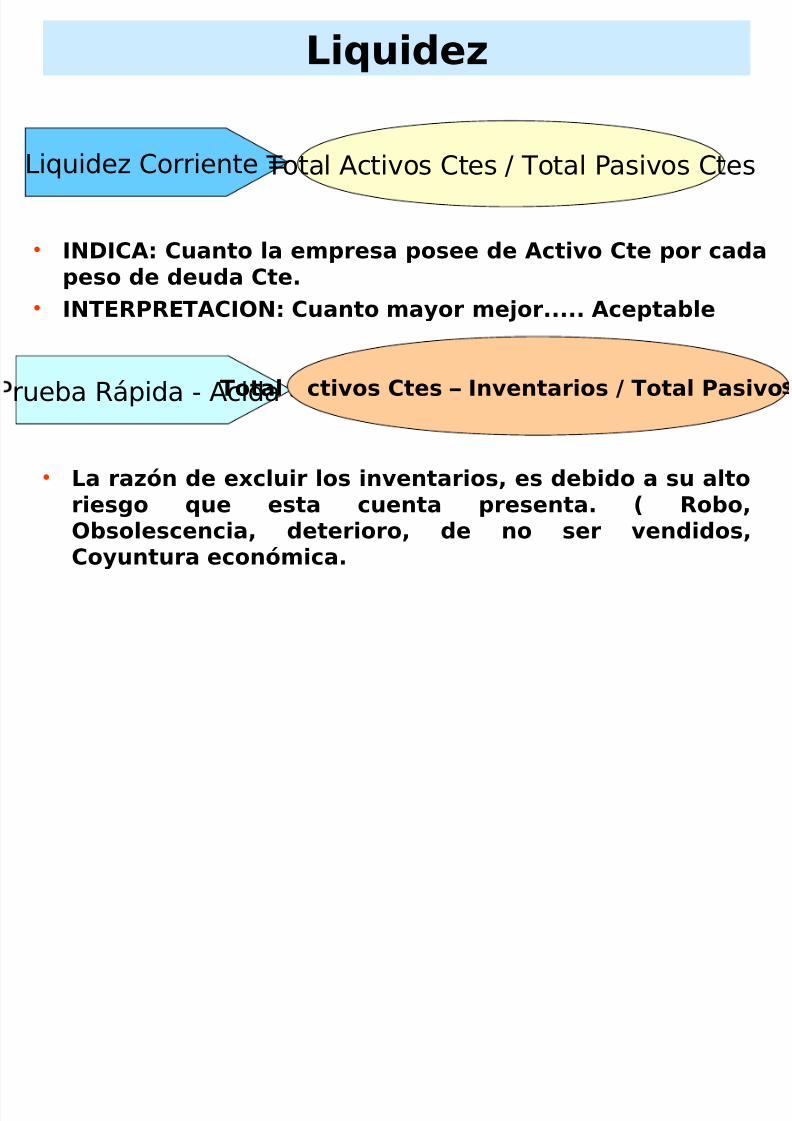

Liquidez

Liquidez Corriente = Total Activos Ctes / Total Pasivos Ctes

rueba Rápida - Acida =Total Activos Ctes – Inventarios / Total Pasivo

• INDICA: Cuanto la empresa posee de Activo Cte por cada

peso de deuda Cte.• INTERPRETACION: Cuanto mayor mejor..... Aceptable

• La razón de excluir los inventarios, es debido a su altoriesgo que esta cuenta presenta. ( Robo,Obsolescencia, deterioro, de no ser vendidos,

Coyuntura económica.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 27/39

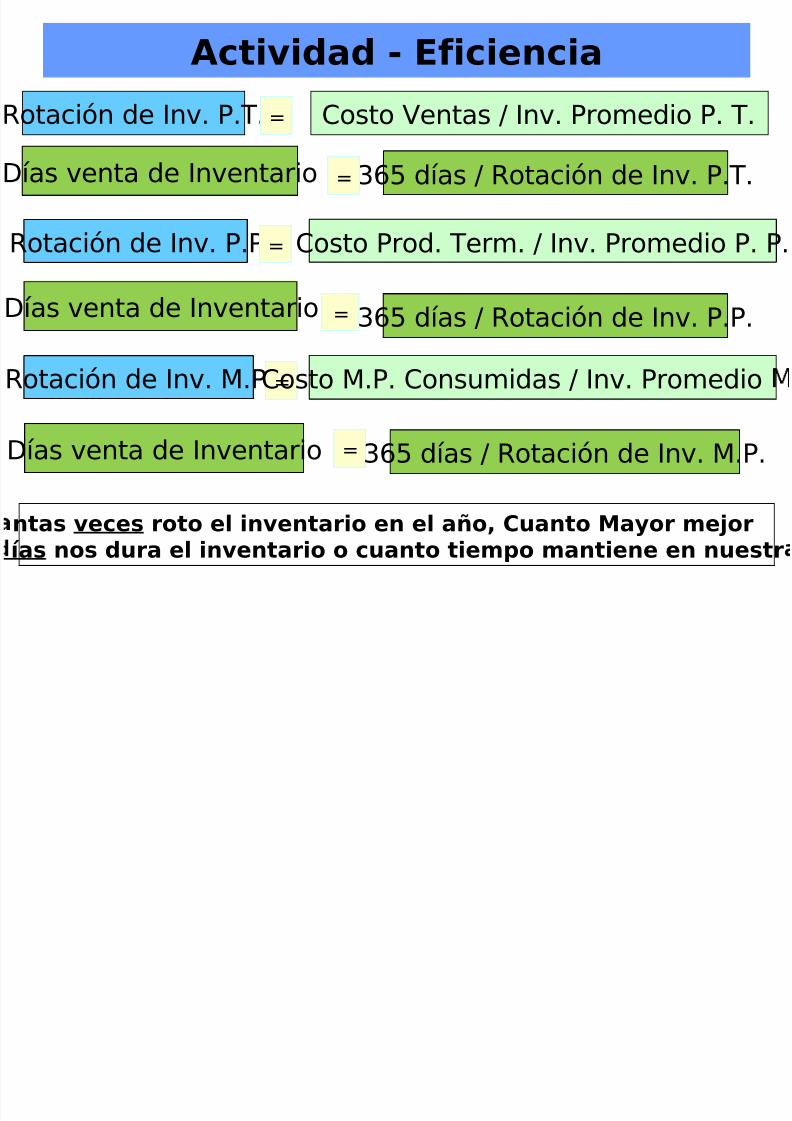

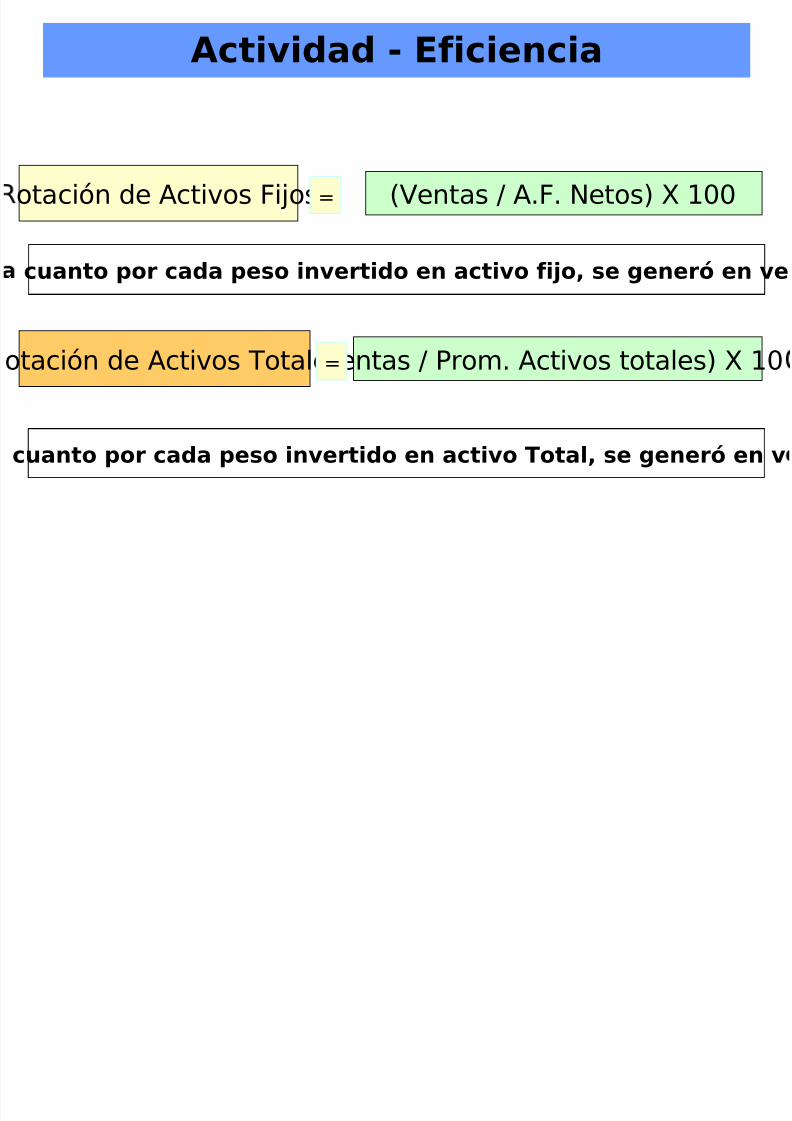

Actividad - Eficiencia

Costo Ventas / Inv. Promedio P. T.Rotación de Inv. P.T.=

ntas veces roto el inventario en el año, Cuanto Mayor mejor

ías nos dura el inventario o cuanto tiempo mantiene en nuestr

365 días / Rotación de Inv. P.T.Días venta de Inventario =

Rotación de Inv. P.P

Rotación de Inv. M.P.

=

=

Costo Prod. Term. / Inv. Promedio P. P.

Costo M.P. Consumidas / Inv. Promedio

Días venta de Inventario =

=Días venta de Inventario

365 días / Rotación de Inv. P.P.

365 días / Rotación de Inv. M.P.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 28/39

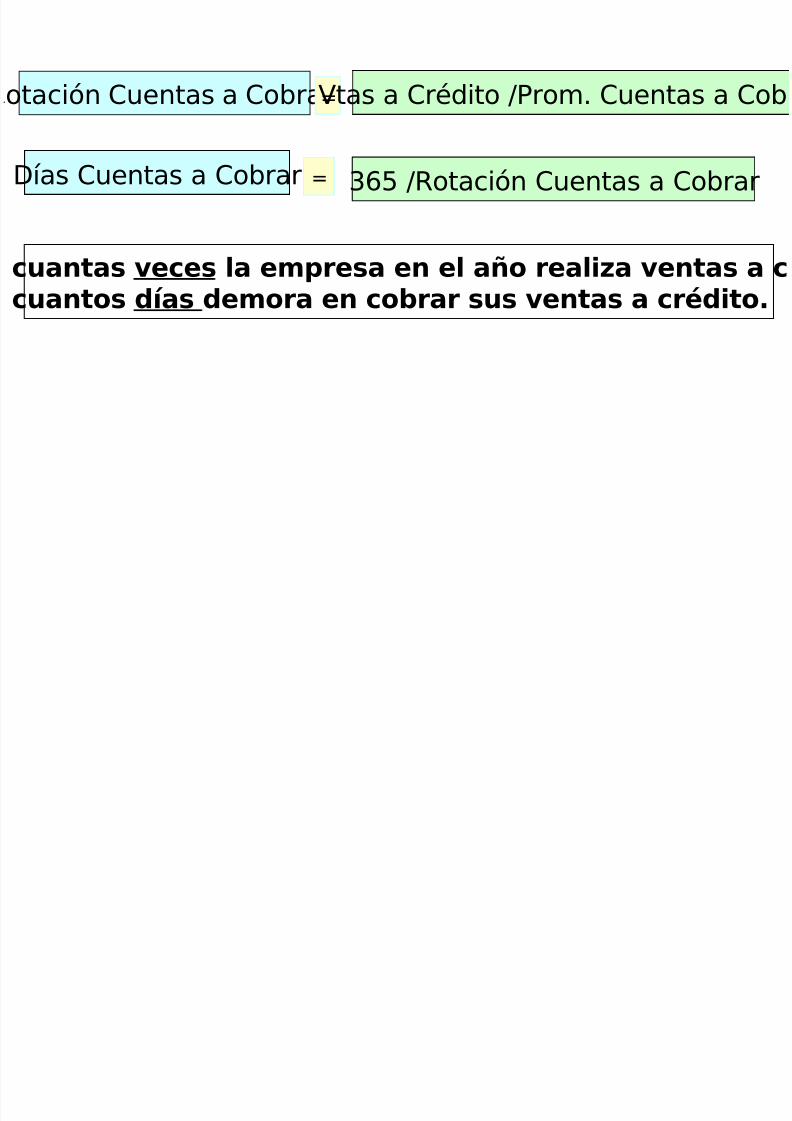

otación Cuentas a Cobrar=Vtas a Crédito /Prom. Cuentas a Cob

Días Cuentas a Cobrar = 365 /Rotación Cuentas a Cobrar

cuantas veces la empresa en el año realiza ventas a ccuantos días demora en cobrar sus ventas a crédito.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 29/39

Actividad - Eficiencia

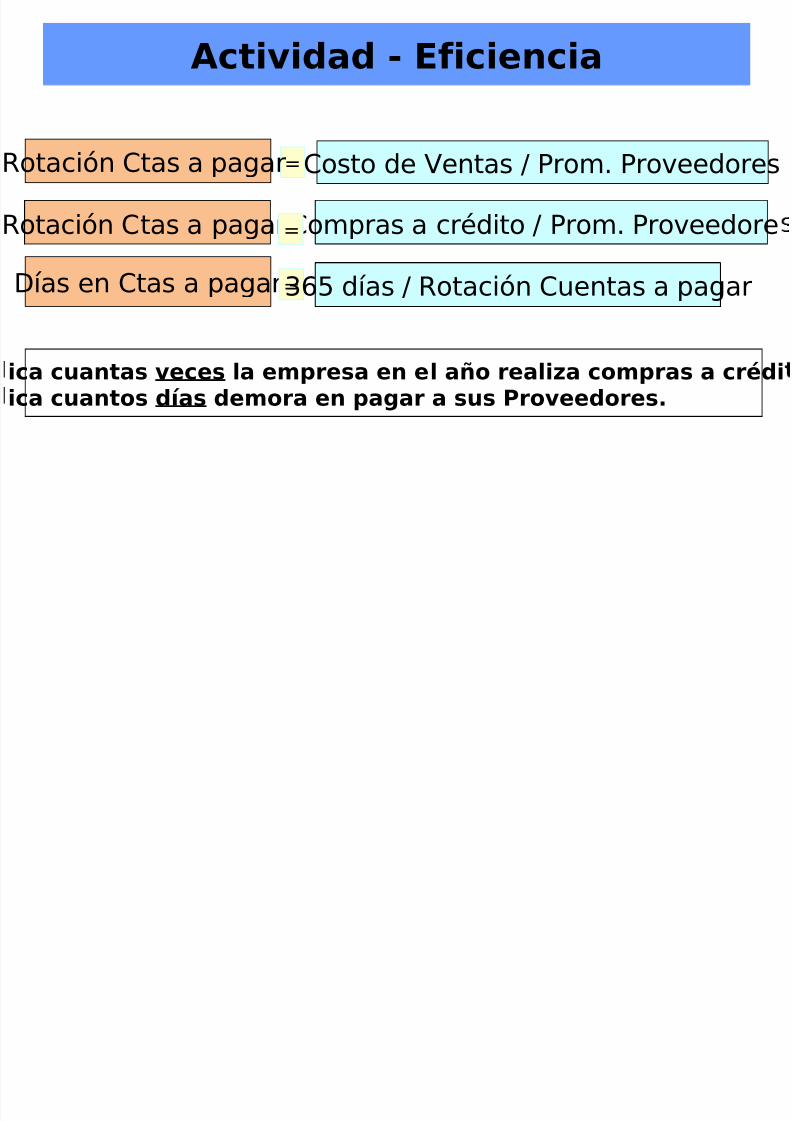

=Rotación Ctas a pagar Costo de Ventas / Prom. Proveedores

Días en Ctas a pagar=365 días / Rotación Cuentas a pagar

ica cuantas veces la empresa en el año realiza compras a crédiica cuantos días demora en pagar a sus Proveedores.

Rotación Ctas a pagar Compras a crédito / Prom. Proveedore=

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 30/39

Actividad - Eficiencia

otación de Activos Fijos (Ventas / A.F. Netos) X 100

otación de Activos Totales(Ventas / Prom. Activos totales) X 10

=

=

cuanto por cada peso invertido en activo fijo, se generó en ve

cuanto por cada peso invertido en activo Total, se generó en v

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 31/39

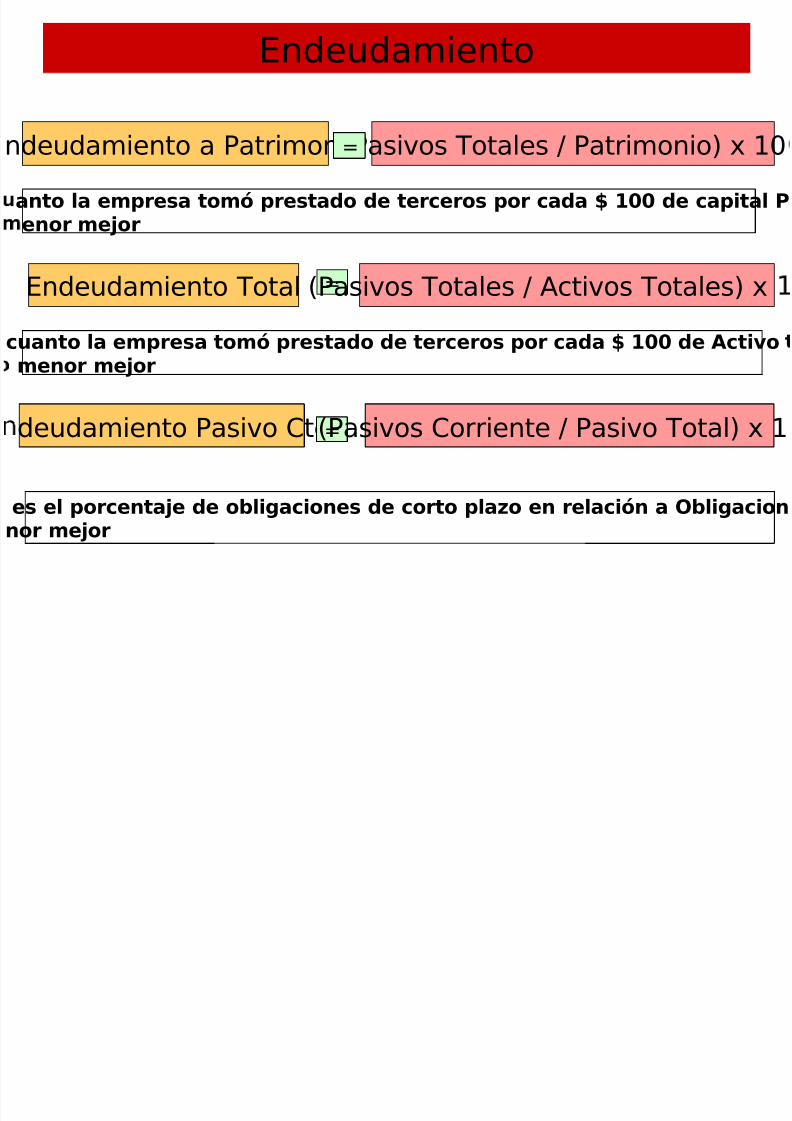

Endeudamiento

Endeudamiento Total =(Pasivos Totales / Activos Totales) x

ndeudamiento a Patrimonio(Pasivos Totales / Patrimonio) x 10=

anto la empresa tomó prestado de terceros por cada $ 100 de capital Penor mejor

cuanto la empresa tomó prestado de terceros por cada $ 100 de Activomenor mejor

deudamiento Pasivo Cte=(Pasivos Corriente / Pasivo Total) x 1

es el porcentaje de obligaciones de corto plazo en relación a Obligacionnor mejor

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 32/39

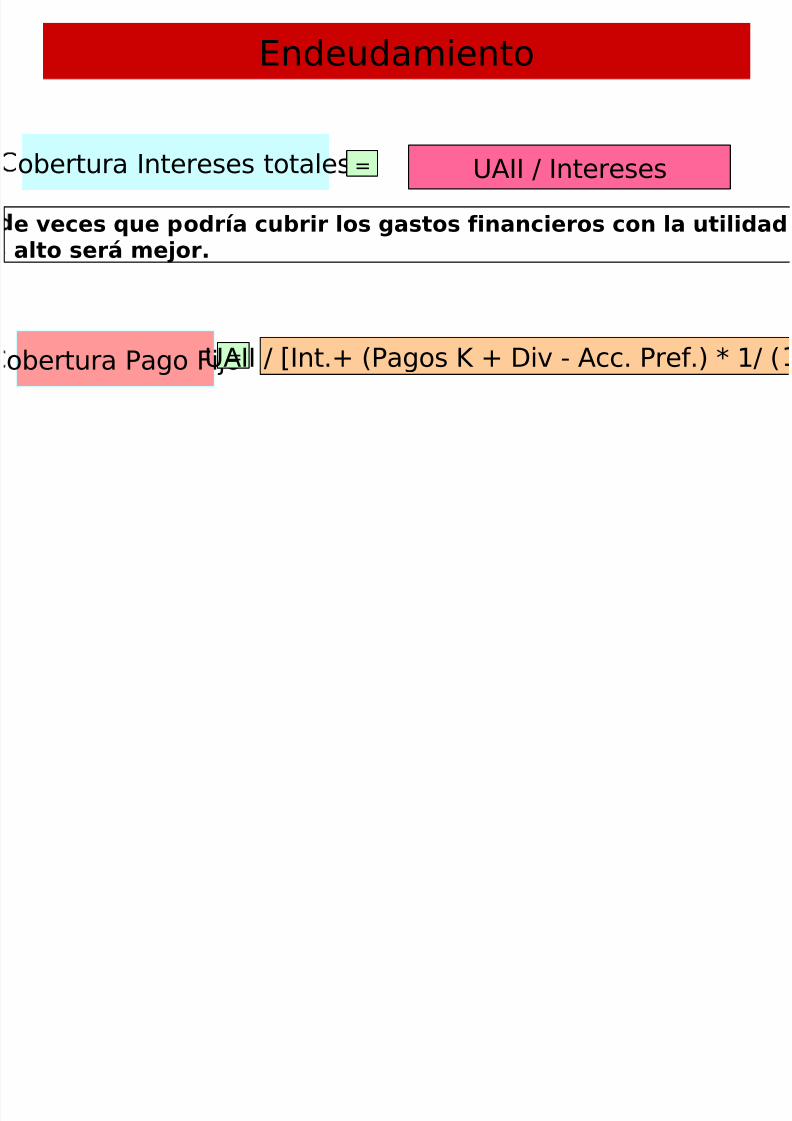

Endeudamiento

obertura Pago Fijo=UAII / [Int.+ (Pagos K + Div - Acc. Pref.) * 1/ (

obertura Intereses totales= UAII / Intereses

e veces que podría cubrir los gastos financieros con la utilidadalto será mejor.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 33/39

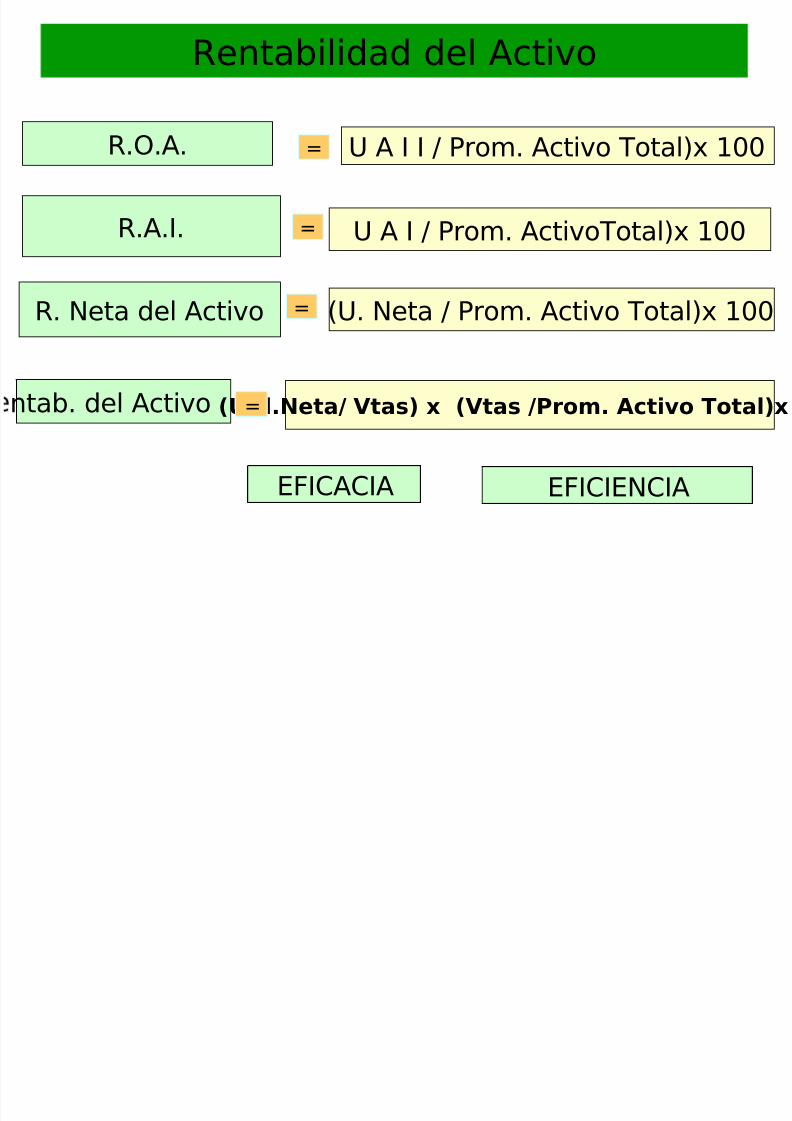

Rentabilidad del Activo

R.O.A. U A I I / Prom. Activo Total)x 100=

R.A.I. = U A I / Prom. ActivoTotal)x 100

R. Neta del Activo = (U. Neta / Prom. Activo Total)x 100

ntab. del Activo (Util.Neta/ Vtas) x (Vtas /Prom. Activo Total)x=

EFICACIA EFICIENCIA

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 34/39

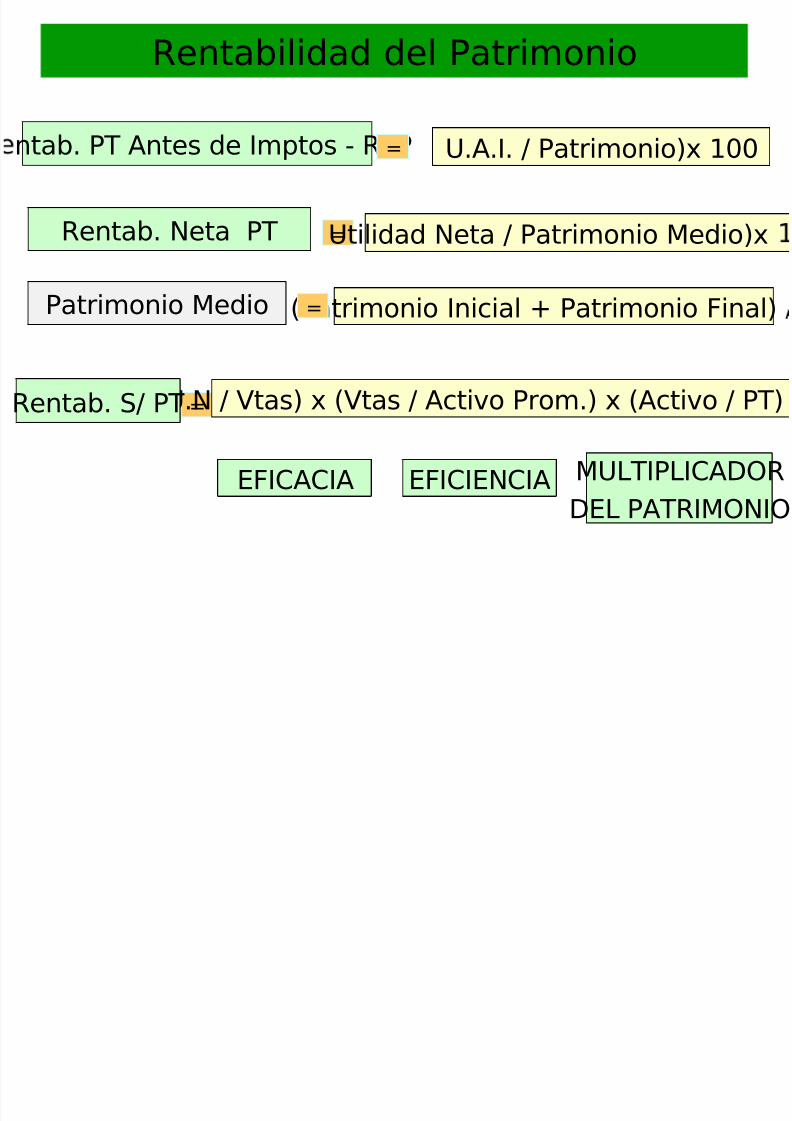

Rentabilidad del Patrimonio

ntab. PT Antes de Imptos - RSP=

=

=

U.A.I. / Patrimonio)x 100

Utilidad Neta / Patrimonio Medio)x

(U.N / Vtas) x (Vtas / Activo Prom.) x (Activo / PT)

Rentab. Neta PT

Rentab. S/ PT

(Patrimonio Inicial + Patrimonio Final)Patrimonio Medio =

EFICACIA EFICIENCIA MULTIPLICADOR

DEL PATRIMONIO

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 35/39

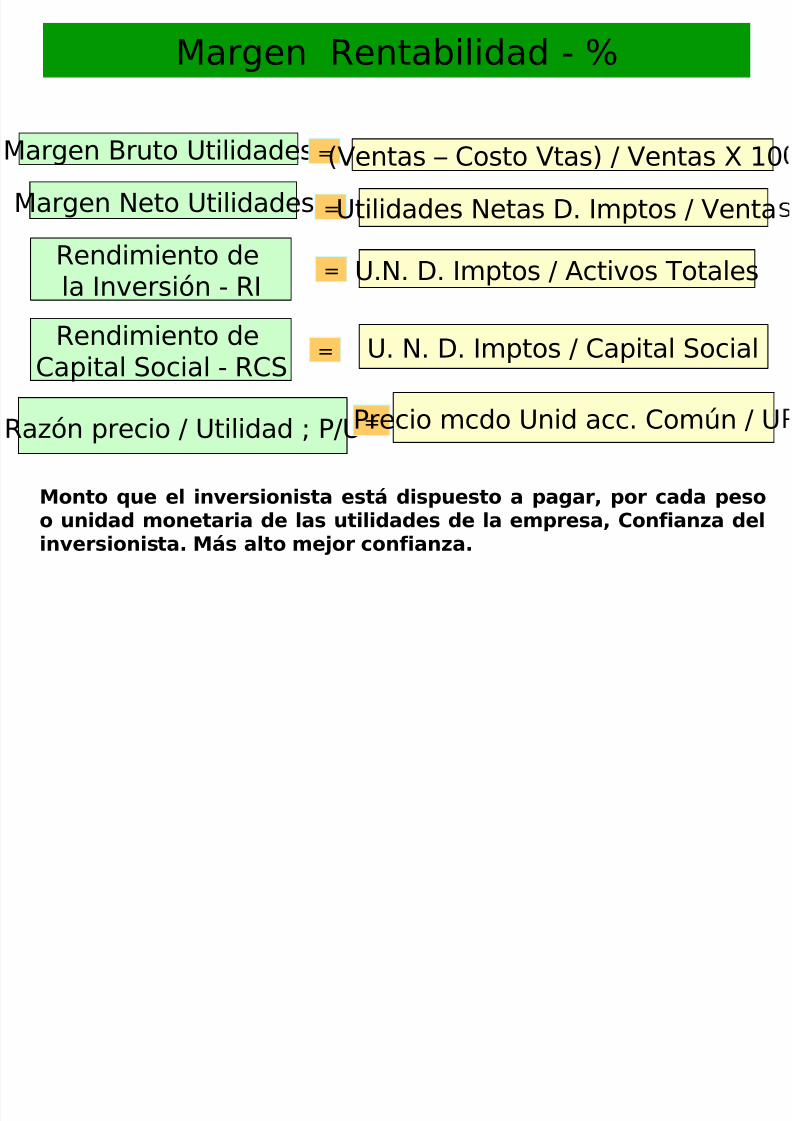

Margen Rentabilidad - %

Margen Bruto Utilidades=(Ventas – Costo Vtas) / Ventas X 10

Margen Neto Utilidades =Utilidades Netas D. Imptos / Venta

Rendimiento de

la Inversión - RI = U.N. D. Imptos / Activos Totales

Rendimiento deCapital Social - RCS

= U. N. D. Imptos / Capital Social

Razón precio / Utilidad ; P/U=Precio mcdo Unid acc. Común / U

Monto que el inversionista está dispuesto a pagar, por cada pesoo unidad monetaria de las utilidades de la empresa, Confianza delinversionista. Más alto mejor confianza.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 36/39

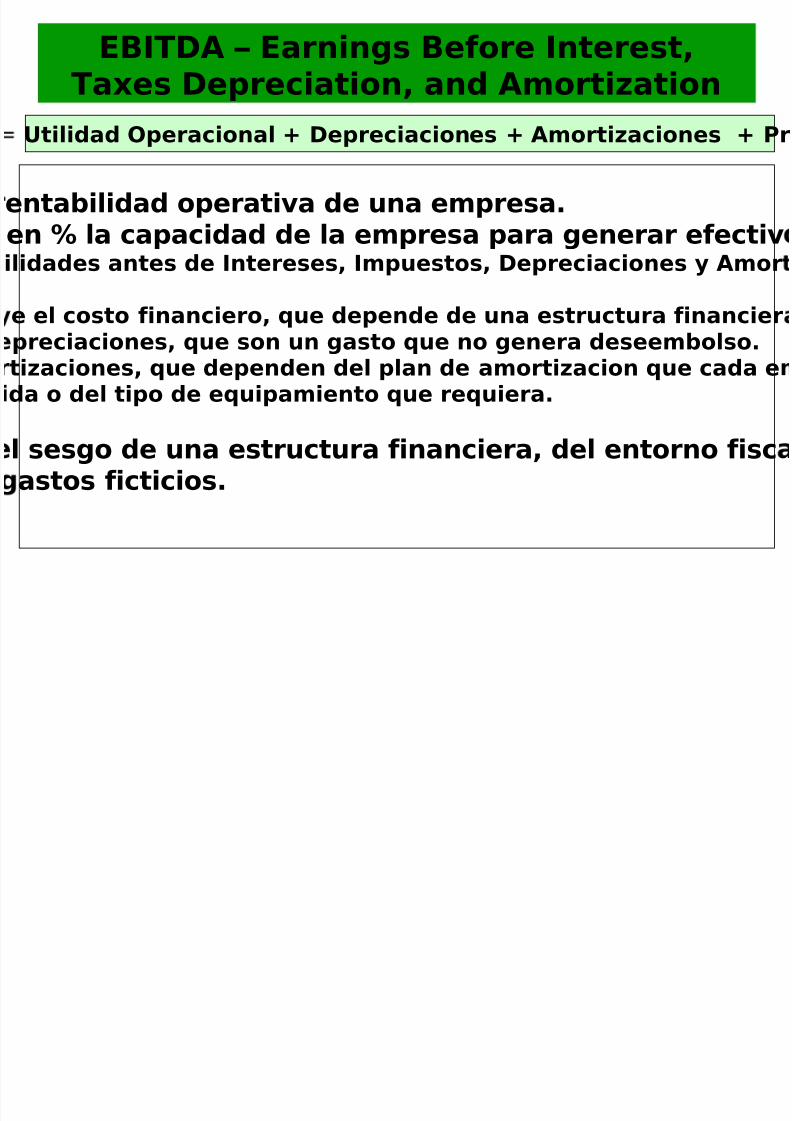

EBITDA – Earnings Before Interest,Taxes Depreciation, and Amortization

Utilidad Operacional + Depreciaciones + Amortizaciones + Pr

entabilidad operativa de una empresa.en % la capacidad de la empresa para generar efectivilidades antes de Intereses, Impuestos, Depreciaciones y Amor

e el costo financiero, que depende de una estructura financierpreciaciones, que son un gasto que no genera deseembolso.tizaciones, que dependen del plan de amortizacion que cada eda o del tipo de equipamiento que requiera.

l sesgo de una estructura financiera, del entorno fiscastos ficticios.

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 37/39

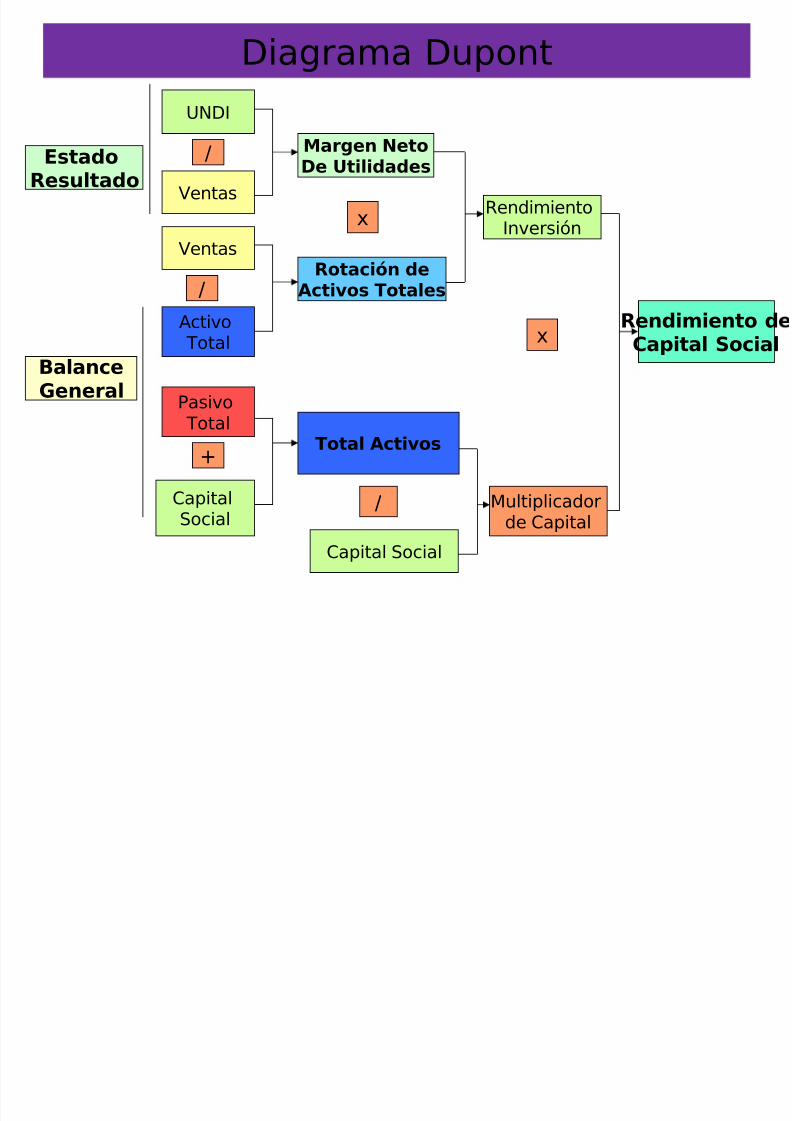

Diagrama Dupont

UNDI

Ventas

Ventas

Activo Total

Pasivo

Total

CapitalSocial

Margen NetoDe Utilidades

Rotación deActivos Totales

Capital Social

Total Activos

Multiplicadorde Capital

RendimientoInversión

Rendimiento dCapital Social

EstadoResultado

BalanceGeneral

x

/

x

/

/

+

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 38/39

El índiceDupont o sistema Dupont

• Es un indicador financiero que nos dice cómoes que la empresa ha alcanzado losresultados financieros.

• Para una empresa es fundamental conocercómo ha llegado a los resultados obtenidos,puesto que ello le permite corregir errores oaprovechar sus puntos fuertes.

• El índice o sistema Dupont considera doselementos que evalúan dos aspectosgeneradores de riqueza en la empresa:

margen de utilidad en ventas y rotación de

á á

5/9/2018 2 DIAGNOSTICO FINANCIERO - slidepdf.com

http://slidepdf.com/reader/full/2-diagnostico-financiero 39/39

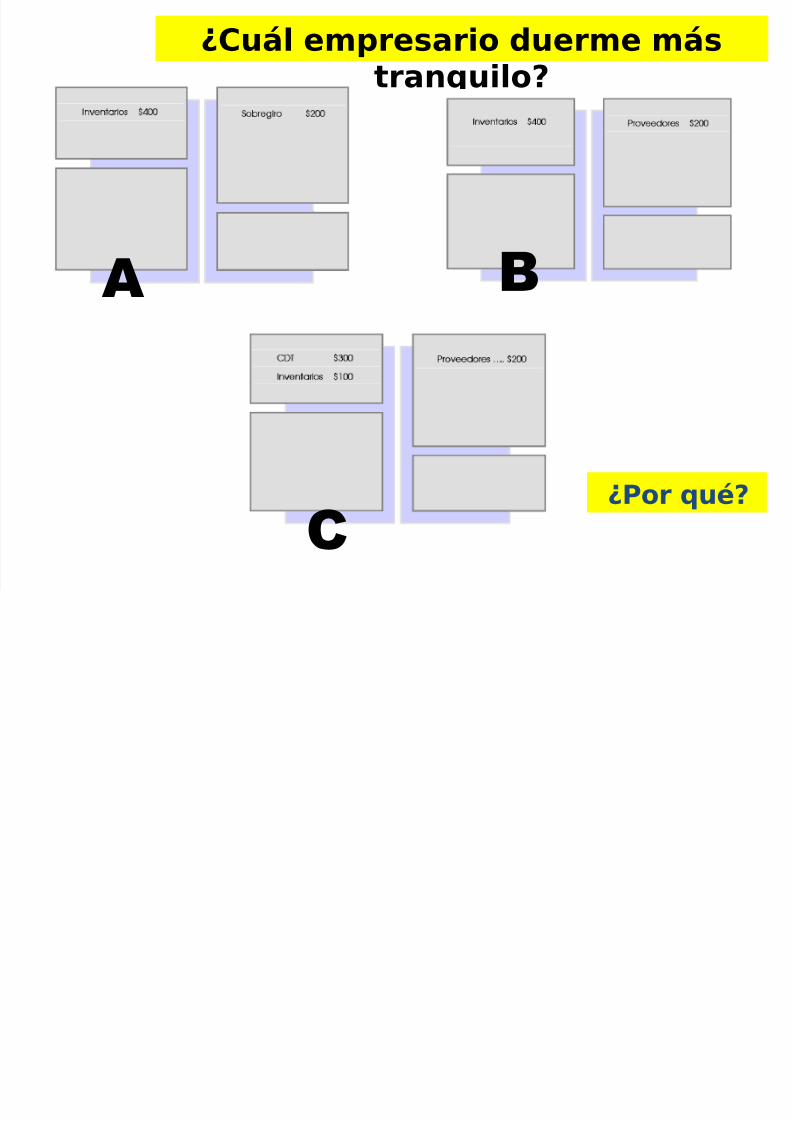

¿Cuál empresario duerme mástranquilo?

A B

C¿Por qué?