355a para el Desarrollo de Balance Scorecard 1 .doc) · Metodología para el Desarrollo de Balance...

13

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C. 1 Metodología para el Desarrollo de Balance ScoreCard I.- DESCRIPCIÓN Esta guía es parte de una serie de manuales que el Instituto de Investigación del Desarrollo Económico y Tecnológico, A.C. (IIDEYT, A.C.) desarrolla como complemento para las actividades que llevan a cabo los Centros de Desarrollo Empresarial (CDE’s). El desempeño eficaz de una organización es esencial para su éxito de ahí que en los últimos años se han desarrollado una serie de herramientas y/o técnicas que ayudan al mejor funcionamiento de las empresas. Las MIPYMES mexicanas tienen ante si el reto de que en el mundo de hoy los aumentos de productividad constituyen la condición necesaria para lograr subsistir en el mercado en el que se desenvuelven. Para ello existen varias herramientas estratégicas que pueden solucionar problemas específicos que presentan. Una de estas herramientas es el llamado Balance ScoreCard que es básicamente un sistema que ayuda a la administración estratégica de la empresa, es decir es un tipo de valuación empresarial que se dedica en parte a la valoración de los recursos con los se cuenta, en el que se enfoca a 4 ejes o partes sustanciales de la empresa: los clientes, las finanzas, los recursos humanos y técnicos, y la parte interna, los procesos. Estas herramientas surgen como alternativas de solución ante los problemas que enfrentan día a día las empresas alrededor del mundo. Actualmente en México la Secretaria de Economía a través de los Centros de Desarrollo Empresarial ha mostrado gran interés en que estas herramientas lleguen a las MIPYMES ya que son estas la base de la economía debido a que sostienen miles de hogares en nuestro país.

Transcript of 355a para el Desarrollo de Balance Scorecard 1 .doc) · Metodología para el Desarrollo de Balance...

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

1

Metodología para el Desarrollo de Balance ScoreCard I.- DESCRIPCIÓN Esta guía es parte de una serie de manuales que el Instituto de Investigación del Desarrollo Económico y Tecnológico, A.C. (IIDEYT, A.C.) desarrolla como complemento para las actividades que llevan a cabo los Centros de Desarrollo Empresarial (CDE’s).

El desempeño eficaz de una organización es esencial para su éxito de ahí que en los últimos años se han desarrollado una serie de herramientas y/o técnicas que ayudan al mejor funcionamiento de las empresas.

Las MIPYMES mexicanas tienen ante si el reto de que en el mundo de hoy los aumentos de productividad constituyen la condición necesaria para lograr subsistir en el mercado en el que se desenvuelven. Para ello existen varias herramientas estratégicas que pueden solucionar problemas específicos que presentan.

Una de estas herramientas es el llamado Balance ScoreCard que es básicamente un sistema que ayuda a la administración estratégica de la empresa, es decir es un tipo de valuación empresarial que se dedica en parte a la valoración de los recursos con los se cuenta, en el que se enfoca a 4 ejes o partes sustanciales de la empresa: los clientes, las finanzas, los recursos humanos y técnicos, y la parte interna, los procesos.

Estas herramientas surgen como alternativas de solución ante los problemas que enfrentan día a día las empresas alrededor del mundo. Actualmente en México la Secretaria de Economía a través de los Centros de Desarrollo Empresarial ha mostrado gran interés en que estas herramientas lleguen a las MIPYMES ya que son estas la base de la economía debido a que sostienen miles de hogares en nuestro país.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

2

II.- MARCO TEÓRICO

La denominación del Balance ScoreCard es un término que se refiere a un método para medir el desempeño de una empresa, basado en indicadores claves.

Según Arveson (1998), el Balance ScoreCard es un sistema de administración (no solo un sistema de medición) que permite que las organizaciones esclarezcan su visión y estrategia trasladando esto hacia la acción. Da una retroalimentación tanto en el proceso de negocio interno como en los externos egresos de manera que continuamente se puedan perfeccionar el trabajo estratégico y los resultados. Cuando se encuentra completamente desarrollado, el Balance ScoreCard transforma la planeación estratégica de un ejercicio meramente académico a un nervio central de la empresa.

Para los Centros de Desarrollo Empresarial el conocer y manejar este tipo de herramientas constituye ser una fuente de asesoría y/o consulta para las PYMES que lo requieran ya que la mayoría de este tipo de empresas no cuenta con los conocimientos y técnicas adecuados para su desarrollo.

El Balance ScoreCard nace como metodología desarrollada por 2 académicos Norton y Kaplan de la Universidad de Harvard, que en 1992 la desarrollaron como tal y consiste en organizar, difundir y controlar la ejecución de la estrategia de las organizaciones (López). Es una metodología que permite alinear la empresa hacia sus estrategias, a través de objetivos e indicadores tangibles .

Su objetivo es el de elevar la efectividad de la organización en base a 4 frentes o ejes:

• Procesos internos

• Aspectos Financieros

• Clientes

• Aprendizaje

Dicho en otras palabras, el Balance ScoreCard es un mapa estratégico que describe la historia de la estrategia y que muestra como se conectan las 4 perspectivas (Gallegos)

El equilibrio de estos 4 frentes es lo que le da el nombre a esta metodología y son estos frentes, ejes o perspectivas los que le permiten a la empresa traducir su visión y estrategias en acciones prácticas, es decir permite la supervisión del desempeño actual y futuro de las acciones de la empresa.

A partir de la visualización y el análisis de las 4 perspectivas pueden tomarse acciones preventivas y/o correctivas.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

3

Las ventajas de la implementación del Tablero Balanceado de Comandos como también se conoce esta metodología son:

• Identifica las variables principales para el funcionamiento de la empresa.

• Integra los programas o áreas con los que cuenta la empresa, por ejemplo calidad, servicio al cliente, etc.

• Permite observar y con ello analizar las medidas estratégicas en todos los niveles de la empresa.

Dicho en otras palabras, el BSC :

• Permite la toma de decisiones oportunas • Obtiene información precisa • Logra transmitir al personal de la empresa, los objetivos que persigue

mediante una comunicación y entendimiento • Lleva la visión y estrategias a la acción • Incrementa la capacidad de análisis de la empresa en su conjunto • Revisa y plantea las estrategias en base a resultados • Genera un proceso continuo de creación y mejora de estrategias

La función del BSC es combinar los indicadores financieros con los indicadores no financieros y lograr un balance de tal forma que la empresa pueda tener unos buenos resultados en el corto plazo y construir su futuro, de esta manera la empresa será exitosa y cumplirá su visión.

Existen una serie de correcciones o mejoras realizadas al primer BSC realizado por Kaplan y Norton en 1992.

Figura 1 Primera fase del BSC

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

4

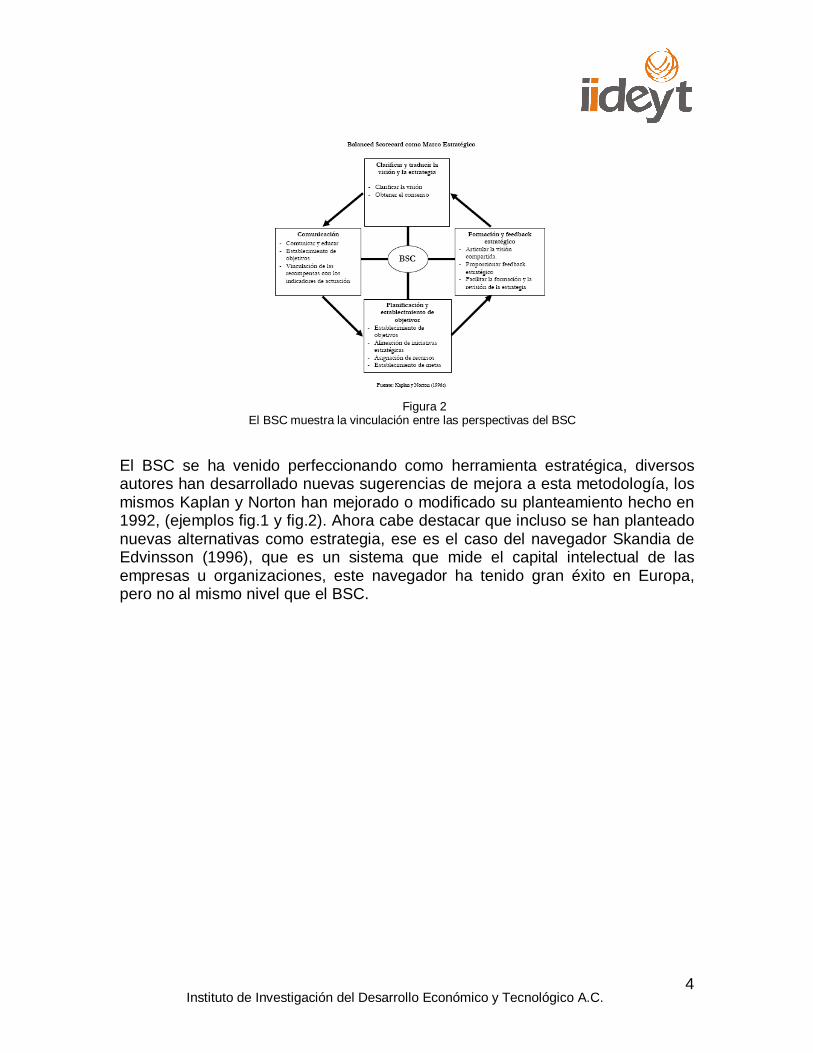

El BSC se ha venido perfeccionando como herramienta estratégica, diversos autores han desarrollado nuevas sugerencias de mejora a esta metodología, los mismos Kaplan y Norton han mejorado o modificado su planteamiento hecho en 1992, (ejemplos fig.1 y fig.2). Ahora cabe destacar que incluso se han planteado nuevas alternativas como estrategia, ese es el caso del navegador Skandia de Edvinsson (1996), que es un sistema que mide el capital intelectual de las empresas u organizaciones, este navegador ha tenido gran éxito en Europa, pero no al mismo nivel que el BSC.

Figura 2 El BSC muestra la vinculación entre las perspectivas del BSC

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

5

III.- DESARROLLO

El Balance Store Card ayuda a controlar periódicamente el cumplimiento de las metas ú objetivos permitiendo tomar acciones preventivas e inmediatas antes de que los problemas escalen a niveles costosos e irreversibles. Para el Instituto de Investigación del Desarrollo Económico y Tecnológico A.C. es u

El BSC deberá incluir la siguiente estructura o fases:

1.- Perspectivas.- En este caso las estrategias se desglosan en financieras, clientes, internas o de procesos y aprendizaje o crecimiento.

2.- Objetivos.- Los objetivos que se lograrán y van alineados de acuerdo a las perspectivas.

3.- Indicadores.- Variables de resultados y estos están unidos a los objetivos.

4.- Metas.- Son los valores específicos de los objetivos a medir.

5.- Iniciativas.- Planes, proyectos o programas que se iniciarán para alcanzar el objetivo.

6.- Diagramas Causa-Efecto.- Es una representación gráfica de cómo se relacionan los objetivos y que efecto tiene en cada uno esta relación.

Perspectivas

• Perspectiva Financiera • Perspectiva del Cliente • Perspectiva de Procesos • Perspectiva de Aprendizaje e Innovación

Cada una de las perspectivas contiene objetivos necesarios que al ejecutarlos se alcanzará la visión de la empresa.

Estas perspectivas se representan en una tabla o mapa estratégico que permite visualizar claramente las estrategias y sus relaciones causa – efecto entre los objetivos.

Los objetivos estratégicos deben definirse en términos de: quien contribuirá a su logro, en que medida, como se calculará, en que tiempo y a través de que acciones. El fin de presentarse de esta manera es para personalizar cada objetivo de modo que el seguimiento y/o evaluación sean de manera efectiva.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

6

• Perspectiva Financiera: Esta perspectiva se centra en la creación de valor, en base a los altos índices de rendimiento y garantía de crecimiento y mantenimiento del negocio. Se debe tener en cuenta que los indicadores financieros son los que reflejan la situación actual de la empresa, por ejemplo, cuanto nos cuesta, precio de venta, etc.

• Perspectiva del Cliente: La visión del cliente es un reflejo del mercado en el cual se está compitiendo. Los clientes son indicadores principales del funcionamiento de una empresa, si los clientes no están satisfechos buscarán otros proveedores. Es importante analizarlos de acuerdo al tipo de clientes que son, así como los tipos de procesos para los cuales le estamos proporcionando algún producto o servicio. Esta perspectiva brinda información para atraer nuevos clientes y satisfacer y retener a los que ya lo son.

• Perspectiva Interna: Esta perspectiva se refiere a los procesos internos de la empresa. Debe de ser desarrollada por las personas que conocen perfectamente los procesos que se llevan a cabo. Reflejará que tan bien esta funcionando la empresa y si los productos están satisfaciendo las necesidades de los clientes.

• Perspectiva de Aprendizaje: En esta perspectiva se refiere a las relaciones de la empresa hacia la mejora o aprendizaje, el aprender mas que el entrenamiento o capacitación, es decir la disposición para que los empleados cuenten con los medios necesarios de asesoría dentro de la empresa, por ejemplo el de contar con asesores o profesores que puedan ayudar en un problema cuando sea necesario.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

7

Relación Causa-Efecto

Cualquier acción genera una reacción, y en el caso de una empresa no es la excepción, cualquier operación que se lleve a cabo tendrá impacto directo sobre otra.

Es importante que las 4 perspectivas tengan una buena comunicación entre ellas debido a que no funcionan de manera independiente y la base de esto es mediante la perspectiva de Aprendizaje, ya que en base a esta las otras 3 perspectivas van a crecer

Figura 4 Crecimiento de las Perspectivas

Perspectiva de Aprendizaje

Perspectiva Interna

Perspectiva

del Cliente

Perspectiva Financiera

Perspectiva de Aprendizaje

Perspectiva Interna

Perspectiva

del Cliente

Perspectiva Financiera

Aprendizaje

InternoClientes

Finanzas Aprendizaje

InternoClientes

Finanzas

Figura 3 Relaciones entre las perspectivas del BSC

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

8

Al ser la base el aprendizaje de la empresa en general, los procesos internos se beneficiarán de lo aprendido y esto se reflejará en que las expectativas de los clientes sean satisfechas y con ello las finanzas de la empresa serán mejores.

Pasos para el desarrollo del BSC

1.- Misión y Objetivos: La formulación de la misión es una exposición de conceptos y actitudes más que de detalles específicos. El objetivo es una definición concisa de su razón de ser, cuales son los propósitos que trata de lograr ante sus diferentes grupos de interés y los métodos a través de los cuales pretende cumplir dichos propósitos. Para la formulación de la misión se realizarán talleres en grupos de trabajo, en los cuales se analizarán los aspectos fundamentales que debe contener una misión organizacional y someterlos a su real situación.

2.- Estrategias.- En base al análisis FODA realizado, se determinan las estrategias y con ellos se realiza un mapa estratégico en el cual se puede observar la causa – efecto de los objetivos.

3.- Acciones.- La realización de acciones concretas para alcanzar los objetivos planteados desde el inicio. Estas acciones tendrán recursos asignados, personal, recursos económicos si es necesario, materiales necesarios, tiempo requerido, etc.

4.- Metas.- Las metas son el fin a donde queremos llegar o lo que queremos conseguir.

5.- Análisis del ambiente: Consiste en definir cuál es la situación del ambiente interno y externo en el que la empresa se desenvuelve. El análisis FODA

Figura 5 Pasos para desarrollar el BSC

Objetivos Estrategias MetasAcciones FODAS

ExternoInterno

Asignación de Recursos

(tiempo y costos)

ImpactoObjetivos Estrategias MetasAcciones FODAS

ExternoInterno

Asignación de Recursos

(tiempo y costos)

Impacto

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

9

consiste en examinar las Fortalezas y Debilidades internas de la empresa y las Oportunidades y Amenazas que la rodean.

6.- Asignación de recursos.- Es necesario contar con un inventario (previamente realizado FODAS y plan estratégico), de los recursos humanos, económicos y físicos con los que cuenta la empresa. Esto con el fin de que en esta etapa podamos asignar los recursos necesarios a cada objetivo y/o estrategia.

7.- Impacto.- Es necesario definir desde el inicio quien o quienes serán los beneficiados del objetivo así como el impacto social, económico, tecnológico, ambiental, etc. que tendrá.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

10

IV.- CONCLUSIÓN

El Instituto de Investigación del Desarrollo Económico y Tecnológico A.C. a lo largo de 12 años de existencia, ha desarrollado una serie de metodologías que avalan el éxito del mismo.

A través de estas metodologías el IIDEYT ha desarrollado proyectos de desarrollo en diferentes comunidades de nuestro país, la asimilación del BSC para nuestro trabajo ha sido de vital importancia ya que nos permite contar con datos reales acerca de los costos, tiempos, recursos disponibles o necesarios para cualquier estrategia.

Como se ha mencionado en las Metodologías desarrolladas por el IIDEYT, este Instituto de Investigación cuenta con la experiencia de haber realizado diversas cadenas de valor, diplomados para empresas de base tecnológica, diplomados para el desarrollo del territorio, planes de negocios, evaluaciones, perfiles competitivos, todo en varias regiones del país. El medir nuestras capacidades tanto físicas como humanas nos obligo a adaptar una serie de medidas que nos han permitido dar respuesta oportuna a necesidades que se nos plantean.

El CDE debe desarrollar su propio tablero de controles (BSC) ya que los objetivos, tiempos, clientes son diferentes entre sí, como ya se ha mencionado anteriormente, el desarrollo de un BSC es una tarea sencilla que facilitará de manera considerable el funcionamiento de cualquier institución u organización ya sea lucrativa o no.

La tabla o cuadro que se muestra a continuación es un ejemplo sencillo de cómo se puede realizar un BSC:

FECHA 1: FECHA 2:

Objetivo Estrategías Acciones Metas ResponsablesRecursos

necesariosTiempo

ProgramadoTiempo

RealCosto

ProgramadoCosto Real Beneficiarios

Impacto Esperado

ImpactoReal

#,$ ó % $ $

Tabla 1 Ejemplo de un BSC desarrollado y utilizado por el IIDEYT

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

11

Fecha 1.- Se refiere a la fecha en que se llena por primera vez la tabla.

Objetivo.- Todas las actividades del Centro tienen un objetivo, el fin de plasmarlas en esta tabla es el de determinar cuanto nos cuesta cada estrategia y cuanto tiempo tardamos en llevarla a cabo.

Estrategias.- En esta parte se describe cada estrategia a seguir para llegar al objetivo trazado.

Acciones.- Que necesitamos hacer para cada estrategia.

Metas.- Se refiere a lo que queremos lograr cuantitativamente, p.e. si nuestro objetivo es brindar asesoría acorde a las necesidades de nuestros clientes, una estrategia puede ser el de capacitar a las áreas del CDE en temas específicos, una acción sería la de contactar y contratar a determinado instructor o asistir a determinados cursos o seminarios, por lo que nuestra meta será contar con cierto número de personas capacitadas en tal área.

Responsables.- Es importante que cada estrategia este a cargo de uno o varios responsables o ya sea de un área en especial.

Recursos necesarios.- Aquí se describe de manera cuantitativa que necesitamos para realizar las acciones, p.e. computadoras, vehículos, papelería, etc.

Tiempo Programado.- En cada actividad que realizamos programamos un tiempo de entrega idóneo, en este caso es importante que programemos una fecha de entrega para en un futuro (Fecha 2) compararla y revisar en que andamos fallando si es que nos tardamos mas de lo previsto.

Tiempo Real.- Como su nombre lo indica, en este espacio es necesario anotar el tiempo total que nos llevo a cabo realizar la actividad.

Costo Programado.- El costo programado de cada actividad si ella implica algún costo es necesario registrarlo, esto con el fin de comparar en un futuro (Fecha 2) el costo real de dicha actividad.

Costo Real.- Es el costo invertido una estrategia, acción u objetivo.

Beneficiarios.- Son las personas, áreas, instituciones, empresas, etc., que se van a beneficiar con esta estrategia u objetivo.

Impacto Esperado.- Es importante tener un parámetro del impacto que se espera obtener con dicha estrategia u objetivo, para ello el IIDEyT utiliza una escala del 1 al 5 siendo el 1 sin impacto, 2 impacto leve, 3 impacto regular, 4 impacto moderado, 5 impacto satisfactorio.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

12

Impacto Real.- Utilizando la escala anterior, se registra el impacto que causo la estrategia u objetivo.

Fecha 2.- Esta fecha es cuando se termino de realizar la o las estrategias para obtener el objetivo deseado, en ella es cuando se registran los tiempos, costos e impacto reales.

Como se puede observar, este cuadro es un ejemplo de que de una manera muy sencilla se pueden planear las actividades de la institución y además nos sirve para tener un parámetro de comparación al final de una actividad, es decir, nos da oportunidad de verificar cuanto tiempo y dinero estamos gastando en ella.

Instituto de Investigación del Desarrollo Económico y Tecnológico A.C.

13

BIBLIOGRAFIA

Arveson Paul (1998) ¿Qué es el Balance Scorecard?

Edvinsson, L. (1996), “Knowledge Management at Skandia”, en The Knowledge Challenge Conference, MCE, Brussels, 30-31 May.

Gallegos Armando , Ph.D., El Balanced ScoreCard (BSC) y la Gerencia Estratégica

Gamoneda G. Ramón, García Modesto J. (1973). “Apuntes sobre factibilidad económica”. Centro Regional de Ayuda Técnica, Agencia para el desarrollo internacional (A.I.D.) México/Buenos Aires.

Kaplan and Norton. “The Balanced ScoreCard: Translating Strategy into Action”, Harvard Business School Press, Boston, 1996 López Jorge Sergio. “Balanced ScoreCard - Sistema de comunicación, control y aprendizaje estratégico”. http://www.pwc.com/images/mx/spa/about/press-rm/ejecfin_pwcbalancedscorecard.pdf Massón G. José Luis, Truñó I. Jordi. (2006). “La cuarta generación Balanced Scorecard: revisión crítica de la literatura conceptual y empírica”

Porter, M. (1982), “Estrategia Competitiva”, C.E.C.S.A., México

Rodil Urrego Florencio, Mendoza Trejo Francisco. “Conceptos Fundamentales sobre la Organización”. Ed. Trillas, México (1980).