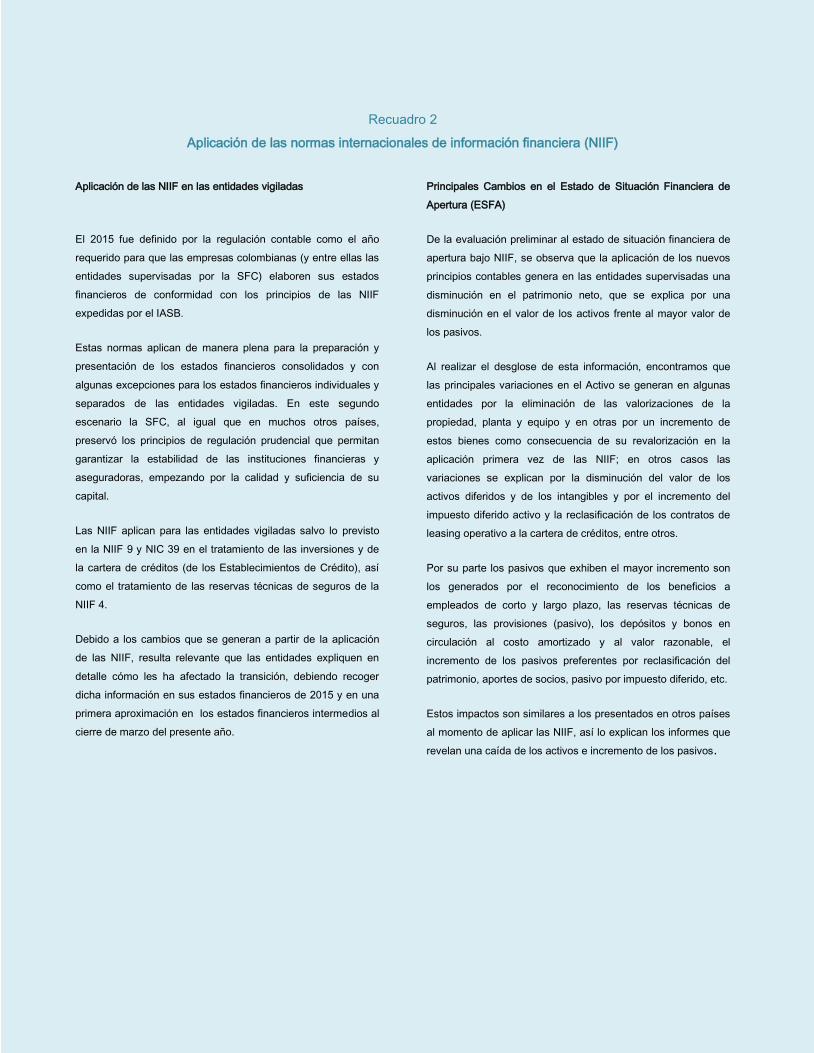

Actualidad del Sistema Financiero Colombiano -...

54

1 Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia Dirección de Investigación y Desarrollo Subdirección de Análisis e Información Diciembre de 2014

Transcript of Actualidad del Sistema Financiero Colombiano -...

1

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

2

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

CONTENIDO

RESUMEN 3

I. INDUSTRIAS SUPERVISADAS 5

Establecimientos de crédito 5

Fiduciarias 13

Fondos de pensiones y de cesantías 17

Sector asegurador 20

Intermediarios de valores 24

Sistema total 32

II. MERCADOS FINANCIEROS 36

Mercados internacionales 36

Contexto económico local 38

Deuda pública 39

Mercado monetario 40

Mercado cambiario 41

Mercado de renta variable 42

III. CIFRAS E INDICADORES ADICIONALES 43

IV. PUBLICACIÓN DE REPORTES RECIENTES DEL SECTOR

FINANCIERO 51

3

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

RESUMEN

2014 fue en general un año positivo para las actividades de intermediación y de gestión del portafolio de inversión de los

diferentes agentes impulsado por el buen desempeño económico local y el comportamiento positivo de los mercados

financieros en la mayor parte del año. En particular, entre enero y septiembre de 2014 los activos financieros locales

presentaron un comportamiento al alza a partir de la percepción positiva de los fundamentales macroeconómicos del país, que

se reflejó en la mayor ponderación que realizó el Banco de Inversión JP Morgan de los títulos de deuda local colombiana,

dentro de su principal índice de bonos gubernamentales de mercados emergentes.

A partir de octubre, la tendencia en los mercados se modificó como resultado de un incremento en la aversión al riesgo a nivel

global ante las menores perspectivas de crecimiento económico, principalmente en las economías emergentes y Europa. En

Colombia este comportamiento se tradujo en la desvalorización del mercado accionario y en la depreciación del peso,

intensificada en diciembre por el descenso en el precio del petróleo y sus posibles efectos sobre el sector externo y las

cuentas fiscales.

Dentro de este contexto, el portafolio de inversiones del sistema financiero registró un crecimiento de 9.28% cerrando el año

con un saldo de $509.32 billones (b), equivalentes a un aumento de $59.70b con relación a diciembre de 2013. Este

comportamiento, en conjunto con la expansión en la cartera de créditos, permitió que los activos totales del sistema financiero

ascendieran a $1,099.28b, registrando un alza de $133.58b frente al cierre del año anterior.

En este periodo los establecimientos de crédito presentaron un crecimiento promedio en sus activos de 9.55% en términos

reales anuales, explicado en un 78% por la cartera de créditos. En particular, el saldo total de la cartera, incluyendo al Fondo

Nacional del Ahorro (FNA), se ubicó en $329.60b, equivalentes a una variación real anual de 11.05%. Esta tendencia se

presentó en conjunto con unos indicadores de calidad y cobertura de la cartera que se mantuvieron en niveles adecuados

para la mayoría de las modalidades. Es importante destacar que con esta dinámica se logró un mayor grado de participación

del crédito en la economía nacional. Al término del año, el saldo de los créditos llegó a representar el 44.84% del Producto

Interno Bruto (PIB), aumentando en 3.76 puntos porcentuales (pp) con respecto a lo observado al cierre de 2013.

De otro lado, el ahorro de los colombianos se ubicó en $301.49b, superior en $25.85b al registrado en diciembre de 2013,

presentando un crecimiento real anual de 5.52%. El producto de depósito con el mayor incremento en su saldo correspondió a

los CDT, tras presentar un crecimiento real anual de 11.24% hasta llegar a $104.52b. Este comportamiento fue seguido por

las cuentas de ahorro y las cuentas corrientes que al finalizar el año registraron un saldo por $137.76b y $49.73b,

respectivamente.

Durante este periodo, el comportamiento de estas entidades estuvo respaldado por un margen de solvencia total y básica1 de

15.60% y 10.36% en diciembre de 2014, superando el nivel mínimo definido por regulación para estas dos medidas, 9% y

4.5%, respectivamente. Las utilidades de los establecimientos de crédito al cierre de diciembre de 2014 se ubicaron en

$8.83b. De este total, los bancos explicaron $7.93b, seguidos por las corporaciones financieras con $546.54 miles de millones

(mm), las compañías de financiamiento con $315.03mm y las cooperativas financieras con $42.10mm. El margen operacional

de los EC estuvo determinado principalmente por la cartera (61.37%), por la valorización de las inversiones (9.31%), por venta

y dividendos de inversiones (9.31%) y por las comisiones de los servicios financieros (8.36%).

Al cierre de 2014 el sector fiduciario registró un crecimiento de los activos por encima del 11% real anual, ante el aumento de

los recursos que administran las sociedades fiduciarias en sus diferentes líneas de negocio. El incremento anual fue resultado

principalmente de la dinámica favorable de su portafolio de inversiones en la mayor parte del año, el cual pasó de registrar un

1 La solvencia básica se calcula con base en el capital de mayor calidad.

4

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

crecimiento real anual de 3.45% en 2013 a 12.67% al cierre del año. De esta forma, a diciembre de 2014, los activos de los

negocios administrados por las sociedades fiduciarias ascendieron a $318.83b, saldo superior en $43.35b al del año anterior,

mientras que las utilidades fueron de $4.42b. El grupo de las fiducias fue la línea de negocio que acumuló los mayores

resultados con $2.83b, seguido por los fondos de inversión colectiva (FIC) con $1.29b. Por su parte, las sociedades fiduciarias

cerraron 2014 con utilidades por $357.91mm.

En lo referente a los fondos de pensiones y de cesantías, se observó un incremento real de 11.88% en los ahorros

pensionales de los trabajadores en el año más reciente, llegando a $174.51b al cierre de diciembre. De manera desagregada,

los fondos de pensiones obligatorias (FPO) administraron recursos por $154.32b, los fondos de pensiones voluntarias (FPV)

por $12.62b y los fondos de cesantías (FC) por $7.57b. Durante este periodo el desempeño favorable de las inversiones,

principalmente de los títulos de deuda y de los emisores del exterior, contribuyeron con el buen comportamiento de la

industria. En consecuencia, los rendimientos abonados de los afiliados ascendieron a $15.51b. Es importante resaltar que los

ahorros pensionales continuaron registrando rentabilidades positivas, comportamiento que se confirmó mediante la

rentabilidad acumulada entre finales de 2011 y 2014 de los cuatro fondos que comprenden las pensiones obligatorias. En

particular, el fondo moderado alcanzó una rentabilidad de 7.43%, el conservador de 7.79%, al tiempo que el de mayor riesgo y

el de retiro programado registraron rentabilidades por 8.49% y 8.10%, respectivamente.

Por su parte, la dinámica de los activos de las compañías de seguros estuvo determinada principalmente por el

comportamiento de las inversiones y por el incremento en la emisión de primas de las compañías de seguros generales. En

diciembre, los activos del sector asegurador registraron un crecimiento real anual de 7.14%, motivado por el incremento de

6.41% real anual en el saldo de las inversiones. Con respecto a las primas emitidas de las compañías de seguros generales,

éstas presentaron un incremento real anual de 4.26%. Cabe mencionar que el mayor crecimiento de los siniestros liquidados

por parte de las compañías de seguros de vida y una menor emisión de primas impactó el índice de siniestralidad bruta que

pasó de 44.58% a 47.01% entre diciembre de 2013 e igual mes de 2014.

Finalmente, los activos de las sociedades comisionistas de bolsa y de las sociedades administradoras de inversión

ascendieron a $3.65b en diciembre, registrando un incremento de $1.16b frente al cierre de 2013. En cuanto a los recursos de

terceros bajo su administración, los FIC y los fondos mutuos de inversión (FMI) registraron en conjunto activos por $13.26b,

inversiones por $9.03b y utilidades para sus afiliados de $388.85mm en 2014, siendo los FIC administrados por las

sociedades comisionista de bolsa de valores los de mayores resultados con $344.04mm.

Dado el desempeño observado durante el año, la Superintendencia Financiera de Colombia mantiene una supervisión integral

sobre el sistema financiero colombiano, con el propósito de garantizar la estabilidad y proteger los derechos de los

consumidores financieros.

5

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

I. INDUSTRIAS SUPERVISADAS

Establecimientos de crédito

En 2014 los establecimientos de crédito presentaron un crecimiento promedio en sus activos de 9.55% en términos reales anuales. Este

comportamiento estuvo explicado principalmente por la expansión de la cartera de créditos, la cual representó el 44.84% dentro del

Producto Interno Bruto (PIB) al corte de diciembre. Esta tendencia se presentó en conjunto con unos indicadores de calidad y cobertura

de la cartera que se mantuvieron en niveles favorables. De otro lado, el ahorro de los colombianos se ubicó en $301.49b2, de los cuales

el 45.69% correspondió a cuentas de ahorro y 34.67% a Certificados de Depósito a Término (CDT). Finalmente, el indicador de solvencia

se mantuvo por encima del mínimo regulatorio de 9%, tras ubicarse al cierre del año en 15.60%.

Tabla 1: Establecimientos de crédito Cifras en millones de pesos y porcentajes

2Incluye cuentas de ahorro, cuentas corrientes, Certificados de Depósito a Término (CDT), entre otros.

Activo Inversiones Cartera 2 Patrimonio Utilidades

Estab. Bancarios 442,117,285 79,527,598 303,975,936 62,091,824 7,927,656

Corp. Financieras 9,847,325 6,743,358 259,926 5,934,521 546,545

Compañías de Financiamiento 26,632,885 575,142 18,507,310 3,103,392 315,030

Ent. Cooperativas de Carácter Financiero 2,263,633 78,157 2,007,447 461,012 42,102

TOTAL 480,861,128 86,924,255 324,750,619 71,590,750 8,831,335

Estab. Bancarios 9.74% 3.59% 11.52% 10.00% 1,435,867

Corp. Financieras -20.79% -27.53% 212.39% 6.86% -57,624

Compañías de Financiamiento 5.06% -9.63% 8.84% 8.33% -57,027

Ent. Cooperativas de Carácter Financiero -19.35% -37.94% -17.09% -7.98% 22

TOTAL 8.43% 0.10% 11.18% 9.52% 1,321,237

(2) Cartera corresponde a cartera bruta = cartera neta + provisiones.

VARIACIÓN REAL ANUAL 1

(1) Las variaciones del activo, las inversiones y el patrimonio son variaciones porcentuales (%), mientras que la variación de las utilidades se presenta en valores absolutos, en millones de

pesos ($m).

SALDOS

Tipo de

Intermediario

Diciembre - 2014

Estados financieros sujetos a revisión por parte de la SFC. Cifras reportadas hasta el 9 de febrero de 2015.

6

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica1. Contribución por rubro al crecimiento total de los activos (en puntos porcentuales)

Gráfica 2. Inversiones

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Activos

En 2014 los activos de los establecimientos de crédito

ascendieron a $480.86b, equivalentes a un crecimiento real anual

de 8.43%. Este crecimiento fue menor que el registrado en 2013

(12.57%), principalmente por la desaceleración de las inversiones,

mientras que el impulso al incremento en los activos estuvo dado

en su mayor parte por la expansión de la cartera de créditos. La

evolución en la actividad de estos intermediarios influyó de forma

importante en el desempeño del sistema financiero total, dado que

en el mes de referencia representaron el 43.74% de los activos

totales.

Teniendo en cuenta su naturaleza, la actividad de estos

intermediarios estuvo enfocada principalmente en la colocación de

créditos y en las inversiones, rubros que representaron el 64.51%

y el 18.08% del total del activo al cierre de diciembre. Esta

composición fue seguida por el disponible y por otros activos, que

incluyen activos fijos, entre otros. En el año, el componente del

activo que más incrementó su saldo fue la cartera, tras aumentar

en $43.28b.

Al cierre de diciembre se registraron en funcionamiento un total de

64 establecimientos de crédito, de los cuales 22 correspondieron a

bancos, 5 a corporaciones financieras, 21 a compañías de

financiamiento, 11 a Instituciones Oficiales Especiales (IOE) y 5 a

cooperativas financieras.

En 2014 se mantuvo la dinámica de conversiones y entrada de

nuevos intermediarios al sistema financiero colombiano. Este

comportamiento ha favorecido el cubrimiento de diferentes

segmentos del mercado como el microcrédito, las tarjetas de

crédito y la cartera dirigida a pequeñas y medianas empresas.

Dentro de las nuevas entidades en 2014 está la compañía de

financiamiento La Hipotecaria y en 2015 entrará en operación el

Banco Mundo Mujer.

Inversiones

Las inversiones, que corresponde al segundo componente por

importancia dentro de la participación de los activos de los

establecimientos de crédito, registraron un saldo al cierre de año

de $86.92b y registraron una tasa de crecimiento real anual de

0.10%. Frente a diciembre de 2013, este rubro registró una

disminución en su tasa de crecimiento de 13.16pp, lo que fue

explicado principalmente por la reducción en las inversiones

negociables en títulos de deuda pública interna que en este

periodo pasaron de $19.03b a $13.72b3. Al cierre del año los

títulos de deuda pública interna representaron el 56.31% del total

de las inversiones.

Si se analizan las inversiones a partir de sus tres categorías,

negociables, disponibles para la venta y hasta el vencimiento, se

encuentra que al cierre de diciembre las más representativas

fueron las disponibles para la venta al representar el 47.15% del

total del portafolio, seguidas por las negociables (28.75%) y las

inversiones hasta el vencimiento (24.11%). Cabe mencionar que

en el año, se presentó una disminución en la participación de las

categorías negociables y hasta el vencimiento (en 4.74% y 0.67%

respectivamente) en el total del portafolio.

Por otra parte, las ganancias por concepto de valorización de

inversiones de las instituciones de crédito continuaron siendo

lideradas por las inversiones negociables en títulos de deuda.

Asimismo, se destacaron los rendimientos obtenidos a partir de las

inversiones para mantener hasta el vencimiento y las disponibles

para la venta en títulos de deuda, lo que permitió que las utilidades

por valorización se ubicaran al cierre de diciembre en $2.73b.

3 Esta reducción se dio en línea con los vencimientos de TES que se presentaron en

mayo y julio.

7

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 3. Cartera total Gráfica 4. Cartera por tipo de moneda Variación nominal anual

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Cartera total

En 2014 la cartera de los establecimientos de crédito, incluyendo

al Fondo Nacional del Ahorro (FNA), presentó un menor ritmo de

crecimiento frente a lo registrado el año anterior. Este

comportamiento fue característico de la mayor parte de

modalidades, de tal forma que al cierre de diciembre el saldo de la

cartera total se ubicó en $329.60b, tras registrar un variación real

anual de 11.05%4, menor al 11.49% registrado en diciembre de

2013.

De acuerdo con la composición de la cartera, la modalidad

comercial representó la mayor parte de la cartera total (59.76%),

seguida por la de consumo (27.12%), vivienda (10.34%) y

microcrédito (2.78%). Por su parte, los indicadores de calidad5 y

cobertura6 continuaron ubicándose en niveles adecuados para la

mayoría de modalidades, de forma que al cierre de diciembre la

cartera total presentó un indicador de calidad de 3.00%.

La cartera total en mora registró un incremento en la cartera

vencida desde mediados de año principalmente por el deterioro

registrado en los créditos de algunas pequeñas y medianas

empresas y en algunos productos de consumo como los créditos

de libre inversión y las tarjetas de crédito. En diciembre el saldo

vencido total de la cartera se estableció en $9.89b, equivalente a

una variación real anual de 15.45%, superior al 11.35% registrado

en diciembre de 2013.

4 En términos nominales anuales esta tasa equivale al 15.12%.

5 Cartera vencida/Cartera total.

6 Provisiones/Cartera vencida.

Por su parte, las provisiones registraron un incremento constante

con una variación real anual de 9.22%. Este crecimiento se dio en

línea con la tendencia estable registrada por la cartera con la

mejor calificación (“A”) que a diciembre de 2014 explicó el 93.32%

de la cartera total del sistema, después de registrar un crecimiento

real anual de 11.01%7.

Al cierre de diciembre el saldo de las provisiones se estableció en

$14.72b, manteniéndose por encima del saldo en mora de la

cartera total. Lo anterior llevó a que el indicador de cobertura, que

representa la proporción de provisiones con respecto a la cartera

vencida, se ubicara en 148.92%.

En relación con la cartera por tipo de moneda, durante 2014 la

cartera en moneda nacional impulsó la tendencia de la cartera

total, toda vez que al cierre de diciembre representó el 92.77% de

la misma. En particular, la cartera en moneda legal y extranjera

registraron crecimientos reales anuales de 11.18% y 25.41%,

respectivamente. Frente al cierre del año anterior, se observó una

tendencia al alza en el ritmo de variación anual de la cartera en

moneda extranjera, después de registrar una variación real anual

al cierre de 2013 de 7.59%.

7Por su parte, la cartera calificada como B, C, D y E presentó en este periodo una tasa de

crecimiento real anual de 11.58%.

8

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 5. Cartera comercial Gráfica 6. Cartera de consumo

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Cartera comercial

En la mayor parte del año la modalidad comercial moderó su tasa

de crecimiento, tendencia que se modificó en los últimos meses a

partir de un incremento en los desembolsos dirigidos

principalmente a grandes empresas. Al cierre de 2014 la cartera

comercial registró un saldo total de $196.97b y una variación real

anual de 12.00%.

La cartera vencida registró una tasa de crecimiento mayor a la

observada en 2013 (19.00%). En diciembre de 2014, el

crecimiento de la cartera en mora se estableció en 23.12%, tras

establecer su saldo en $4.37b. El nivel de crecimiento del saldo

vencido durante el año obedeció en parte a un deterioro en los

créditos de algunas pymes (pequeñas y medianas empresas). El

indicador de calidad de esta modalidad se estableció en 2.22% al

cierre de diciembre.

En este periodo las provisiones ascendieron a $7.37b, lo que

correspondió a un aumento de 11.52% en términos reales anuales

y en línea con el comportamiento registrado para la cartera

riesgosa. De esta forma, el indicador de cobertura se ubicó en

168.61%, lo que indicó que por cada peso de cartera vencida los

EC contaron con $1.68 para cubrirlo.

Los montos desembolsados durante el año se enfocaron

principalmente en los créditos preferenciales. En este periodo se

efectuaron colocaciones mensuales en promedio de $19.42b, de

los cuales 33.66% correspondieron a créditos preferenciales,

30.00% a sobregiros bancarios, 29.58% a créditos ordinarios,

5.84% a créditos de tesorería y 0.92% a tarjetas de crédito

empresariales.

Las tasas de interés se mantuvieron estables con respecto al año

anterior, ubicándose al cierre del año en un nivel promedio

ponderado de 13.34%. Para los tipos de crédito en que se

efectúan más desembolsos, preferenciales, ordinarios y

sobregiros, estas tasas se ubicaron durante el año en un promedio

de 7.27%, 10.69% y 23.52%, respectivamente.

Cartera de consumo

El portafolio de consumo mantuvo una tendencia relativamente

estable en su tasa de crecimiento real anual, ubicándola en

diciembre en 9.05%, cercano al promedio observado en el año

(8.93%). Al cierre del periodo de análisis, el saldo total de esta

cartera se situó en $89.39b.

En el año se presentó un incremento en la cartera riesgosa, que

refleja la cartera calificada en B, C, D y E y en la cartera en mora.

En particular, la cartera riesgosa registró un crecimiento real anual

de 7.07%, superior en 4.59pp con respecto a diciembre de 2013,

mientras que la cartera vencida presentó una variación real anual

de 7.06%, mayor en 5.23pp frente a 2013, al presentar un saldo

total de $3.92b.

Por su parte, las provisiones continuaron siendo superiores a la

cartera vencida. En diciembre el nivel de las provisiones ascendió

a $5.60b, equivalente a un crecimiento real anual de 6.17%. De

esta manera, el indicador de cobertura se situó en 142.90%.

En el año se realizaron desembolsos mensuales para la

modalidad de consumo en promedio por $6.78b. De este total, el

41.74% se efectuó mediante las tarjetas de crédito, mientras que

el restante correspondió a otros productos de consumo, entre los

que se encontraron los créditos de vehículos, libre inversión,

créditos rotativos y los créditos a través de libranza.

Las tasas de interés para las tarjetas de crédito se ubicaron en el

año en un promedio ponderado de 27.77%, manteniendo un nivel

cercano a la tasa de usura que para este periodo se estableció en

28.76%8. Por su parte, los otros productos de consumo registraron

un nivel medio de 17.26% en sus tasas durante este periodo.

8 El periodo de vigencia de esta tasa de usura fue del 01 de octubre al 31 de diciembre de

2014.

9

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 7. Cartera de vivienda Gráfica 8. Microcrédito

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Cartera de vivienda

En 2014 la cartera de vivienda moderó su crecimiento, aunque

continuó siendo la modalidad con la mayor tasa de variación real

anual. Al término del año la cartera de vivienda presentó un

crecimiento real anual de 12.52% al establecer su saldo en

$34.09b, aumentando en $4.86b frente al año anterior.

Desde mediados de 2014 la cartera vencida presentó un

comportamiento ascendente en el ritmo de crecimiento. En

diciembre el saldo en mora de la modalidad de vivienda se ubicó

en $916.05mm, tras presentar un incremento real anual de

14.22%, superior en 3.17pp al nivel observado en diciembre de

2013, dinámica que también se observó en la cartera riesgosa.

Las provisiones mantuvieron su ritmo de crecimiento, cerrando el

año con una variación real anual de 18.11% y un saldo total de

$693.31mm. Cabe mencionar que para esta modalidad

generalmente el nivel de provisiones es inferior al del saldo

vencido, debido a las garantías de alta calidad que respaldan

estos créditos y que permite que las entidades tengan un menor

requerimiento de provisiones.

En 2014 se registró un monto total desembolsado para créditos de

vivienda por $14.10b, enfocados principalmente en los segmentos

de viviendas diferentes a las de interés social (NO VIS). Para las

NO VIS se registró un total colocado por $10.89b, mientras que

para las VIS este valor ascendió a $3.20b.

Las tasas de interés para los créditos de vivienda presentaron un

nivel promedio en el año de 10.85%, similares a los registrados en

el año anterior (10.89%). En este periodo la tasa de los créditos

VIS se ubicó en un nivel promedio de 11.37%, mientras que para

los NO VIS se estableció en 10.70%9.

9Las tasas máximas para vivienda son establecidas por el Banco de la República,

ubicándose al cierre de 2014 en un nivel de 14.47% para el segmento VIS y de 16.23% para el NO VIS.

Microcrédito

El microcrédito moderó su ritmo de crecimiento frente a lo

registrado en el año anterior, debido en su mayoría a una

disminución en los desembolsos de estos créditos por parte de

algunas entidades. La tasa de crecimiento real anual de esta

modalidad se ubicó en 5.58%, al alcanzar un saldo total de

$9.15b.

El saldo en mora registró una desaceleración en su tasa de

crecimiento de 17.59pp con respecto al nivel observado en

diciembre de 2013, tras presentar una variación real anual de

23.42%, en línea con la tendencia descendente registrada por la

cartera riesgosa. Al cierre de diciembre, el saldo en mora de los

microcréditos alcanzó un total de $682.00mm. Por su parte, el

indicador de cobertura de esta modalidad pasó de 108.26% a

88.57%, en el año más reciente.

En el año se registró un total de desembolsos por $3.94b, superior

en $490.8mm al monto desembolsado en 2013. En este periodo el

promedio de desembolsos mensuales fue de $328.34mm,

incrementando el nivel medio registrado en el año inmediatamente

anterior ($287.43mm).

La tasa de microcrédito presentó en el año un diferencial promedio

frente a la tasa de usura de 17.55pp. Durante el último trimestre

del año la tasa de usura vigente se estableció en 52.22%10,

mientras que los establecimientos de crédito establecieron las

tasas de los microcréditos en un nivel medio de 34.67%, similar al

promedio registrado en 2013 (34.53%).

10

El periodo de vigencia de esta tasa de usura fue del 01 de octubre de 2014 al 30 de septiembre de 2015.

10

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 9. Contribución por rubro al crecimiento total de los pasivos (en puntos porcentuales)

Gráfica 10. Crecimiento real anual de los depósitos

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Pasivos

En 2014 los pasivos de los establecimientos de crédito moderaron

su tasa de crecimiento, debido al comportamiento observado en

los principales productos que lo componen y que corresponden a:

depósitos, créditos con otras instituciones y títulos de inversión.

Los pasivos de estas entidades ascendieron a $409.27b en

diciembre de 2014, tras presentar una variación real anual de

8.25%, menor a la registrada en 2013 (12.34%).

En el año, los componentes del pasivo que más incrementaron su

saldo fueron los depósitos con $25.85b, principalmente por el

aumento en el saldo en los Certificados de Depósito a Término

(CDT). Con respecto a los créditos con otras instituciones, el

mayor crecimiento se derivó de las operaciones interbancarias,

seguidas por créditos con el exterior, rubros que presentaron

incrementos anuales de $5.37b y $4.72b, tras establecer su saldo

al cierre de diciembre en $14.33b y $17.72b, respectivamente.

En lo relacionado con los títulos deuda, los establecimientos de

crédito presentaron un incremento, al pasar de $31.42b a $34.83b

entre diciembre de 2013 y 2014, correspondiente a una variación

real anual de 6.93%.

Depósitos

Los depósitos moderaron su tasa de crecimiento real anual, con

respecto a lo registrado en el año anterior. Al cierre de diciembre

los depósitos y exigibilidades de los establecimientos de crédito

ascendieron a $301.49b, correspondiente a una tasa de

crecimiento real anual de 5.52%, menor frente a lo observado en

diciembre de 2013 (13.08%).

En este periodo se observó un aumento en el nivel de las cuentas

de ahorro de $7.55b, llevando a que su saldo se ubicara en

diciembre en $137.76b, correspondiente al 45.69% del total de los

depósitos y exigibilidades de los establecimientos de crédito. Al

cierre del año estas cuentas presentaron un crecimiento real anual

de 2.06%, por debajo del nivel observado en diciembre de 2013

(15.66%).

En contraste, los CDT presentaron una aceleración en su tasa de

crecimiento. En particular, en diciembre estos certificados

registraron un crecimiento real anual de 11.24%, mayor en 2.11pp

a lo registrado en 2013. La mayor dinámica en este producto se

presentó en línea con el incremento observado en las tasas de

interés de captación.

11

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 11. Resultados de los establecimientos de crédito

Gráfica 12. Solvencia

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Resultados y rentabilidad

Entre enero y diciembre de 2014 las utilidades de los

establecimientos de crédito obedecieron en su mayoría a los

intereses derivados de la colocación de cartera. En particular, al

cierre del año las ganancias de estos intermediarios se ubicaron

en $8.83b, de los cuales los bancos explicaron $7.93b, seguidos

por las corporaciones financieras con $546.54mm, las compañías

de financiamiento con $315.03mm y las cooperativas financieras

con $42.10mm.

Durante lo corrido del año las utilidades operacionales de los

establecimientos de crédito estuvieron determinadas

principalmente por la cartera (61.37%), por la valorización de las

inversiones (9.31%), por venta y dividendos de inversiones

(9.31%) y por las comisiones de los servicios financieros (8.36%).

Frente a diciembre de 2013, los ingresos por divisas

correspondieron al rubro con mayor aumento en la participación

en las utilidades operacionales, al registrar un incremento de

4.94pp.

En diciembre los indicadores de rentabilidad fueron mayores que

los registrados en igual periodo del año anterior. Esto obedeció al

mayor incremento observado en las utilidades, frente al

crecimiento registrado por los activos y el patrimonio. Dado lo

anterior, al cierre del año la rentabilidad del patrimonio (ROE) se

ubicó en 12.34%, mientras que la rentabilidad del activo (ROA) se

estableció en 1.84%. En 2013 estos indicadores fueron 11.91% y

1.76%, respectivamente.

Por tipo de entidad se encontró que al cierre de 2014 los bancos

fueron las entidades con el mayor ROE, al ubicar su indicador en

un nivel de 12.77%. Con relación al ROA se destacó el indicador

de las corporaciones financieras (5.55%), seguido por las

cooperativas financieras (1.86%), los establecimientos bancarios

(1.79%) y las compañías de financiamiento (1.18%).

Solvencia11

La relación de solvencia total, que se calcula con el objetivo de

monitorear el régimen de capital de las entidades para que

cuenten con instrumentos que respalden de forma adecuada su

actividad, se ubicó al cierre de diciembre en 15.60%, al tiempo que

la solvencia básica, que se construye con el capital de mayor

calidad, se estableció en 10.36%, superando el nivel mínimo

definido por regulación para estas dos medidas, 9% y 4.5%,

respectivamente.

En el año se observó un incremento superior en el patrimonio

técnico (explicado por el aumento en el patrimonio adicional) en

comparación con el registrado por los activos ponderados por nivel

de riesgo crediticio (APNR) y en el valor de la exposición por

riesgo de mercado. Este comportamiento motivó una aumento en

la razón de solvencia de 40pb frente al valor registrado al cierre de

diciembre de 2013 (15.20%).

El monto de patrimonio técnico de los intermediarios de crédito

finalizó diciembre en $63.17b, mientras que los APNR y el valor de

la exposición por riesgo de mercado se situaron en $380.59b y

$2.20b, respectivamente.

11

Los criterios para el cálculo de la relación de solvencia están incluidos en los capítulos XIII-1 y XIII-13 de la Circular Básica Financiera y Contable, donde se define:

donde PT es el patrimonio técnico, APNR son los activos ponderados por nivel de riesgo crediticio y 𝑉𝑒𝑅𝑅𝑀 es el valor de la exposición por riesgo de mercado.

12

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 13. Profundización financiera (Relación de cartera frente al PIB)

Gráfica 14. Apalancamiento

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Profundización financiera

En 2014 el indicador de profundización financiera continuó

aumentando, en línea con lo observado en los años recientes.

Esto refleja la mayor relevancia que ha adquirido el sistema

financiero colombiano en la economía, que se confirma con el

mayor grado de participación del crédito en el total del Producto

Interno Bruto (PIB)12. En particular, frente al cierre de 2013 el

indicador de profundización financiera registró un incremento de

3.76pp, al pasar de 41.08% a 44.84% en el año más reciente.

Por modalidad, el mayor incremento en la profundización se

observó principalmente en la cartera comercial. Esta última, que

representa la cartera de mayor participación en la economía,

registró un índice de profundización que pasó de 23.99% a

26.47% entre diciembre de 2013 y 2014. Entretanto, en este último

mes la participación de los créditos de consumo en la economía

llegó a 12.01%, mientras que vivienda y microcrédito registraron

indicadores de 5.13% y 1.23% respectivamente.

De igual manera, el nivel de activos totales de las instituciones de

crédito como porcentaje del PIB también presentó un crecimiento,

al pasar del 60.49% a 64.63% durante el periodo, reflejando el

incremento en los recursos movilizados a través del sistema

financiero y en particular a través de los establecimientos de

crédito.

12

Crédito/PIB.

Apalancamiento

En el año más reciente el apalancamiento de los establecimientos

de crédito, que refleja la participación de los activos frente al

patrimonio, se mantuvo estable a partir del crecimiento en niveles

similares a los registrados por los activos y el patrimonio. De esta

forma, en diciembre el indicador de apalancamiento reflejó que los

activos de los establecimientos de crédito fueron 6.72 veces

superiores al patrimonio. Este comportamiento estable contrastó

con la tendencia descendente del indicador observada en los años

recientes que obedeció principalmente a un mayor crecimiento del

patrimonio en relación con lo observado para los activos.

Cabe mencionar que la reducción del indicador de apalancamiento

en 2010 fue el resultado de un escenario de desaceleración en la

cartera de créditos, que estuvo acompañado de un importante

crecimiento en el nivel de inversiones. En particular, el efecto de la

contabilización de las inversiones disponibles para la venta en el

patrimonio de estas entidades, motivó un mayor crecimiento en

este último rubro con respecto a lo observado para los activos,

motivando un descenso en el indicador de apalancamiento.

Por su parte, en 2012 la reducción en el indicador, se dio en

conjunto con la emisión del Decreto 1771 que estructuró un nuevo

régimen de capital para los establecimientos de crédito. Esta

medida se desarrolló con el propósito de fortalecer la calidad del

patrimonio de las entidades y garantizar los instrumentos con la

capacidad necesaria para respaldar su actividad. Este enfoque

motivó un robustecimiento en el patrimonio de las entidades y

acercó la normatividad local a los estándares internacionales

definidos en el marco de Basilea III.

13

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

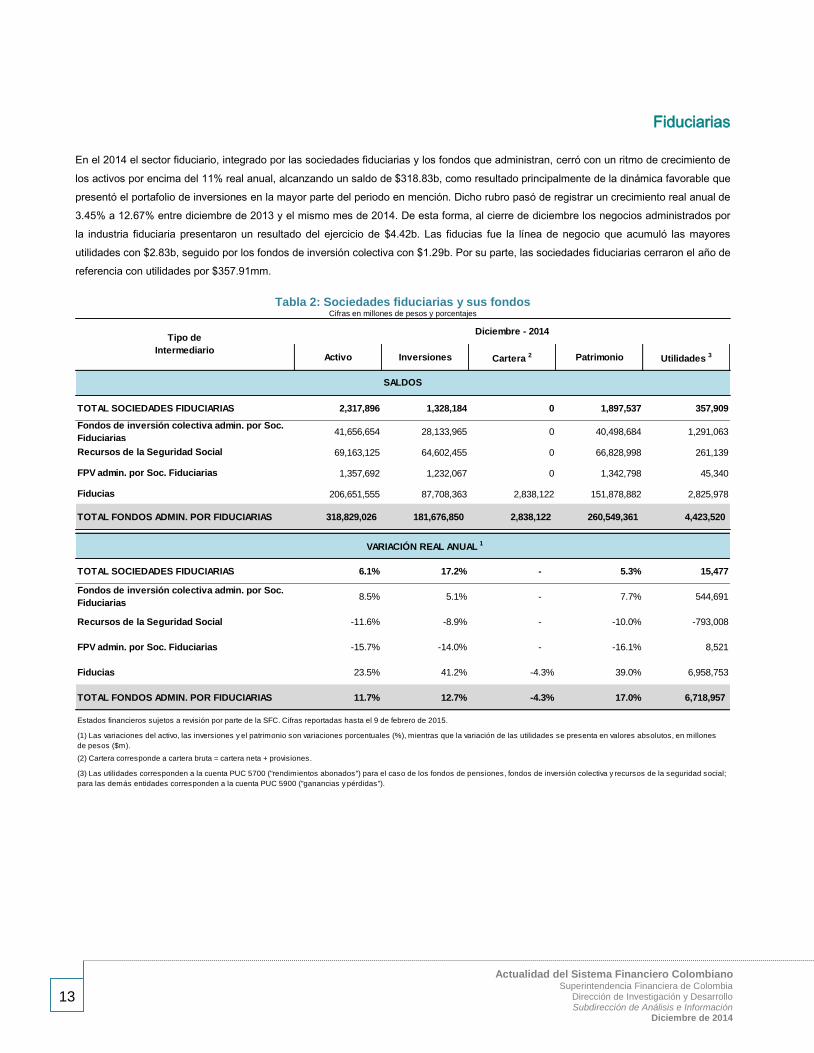

Fiduciarias

En el 2014 el sector fiduciario, integrado por las sociedades fiduciarias y los fondos que administran, cerró con un ritmo de crecimiento de

los activos por encima del 11% real anual, alcanzando un saldo de $318.83b, como resultado principalmente de la dinámica favorable que

presentó el portafolio de inversiones en la mayor parte del periodo en mención. Dicho rubro pasó de registrar un crecimiento real anual de

3.45% a 12.67% entre diciembre de 2013 y el mismo mes de 2014. De esta forma, al cierre de diciembre los negocios administrados por

la industria fiduciaria presentaron un resultado del ejercicio de $4.42b. Las fiducias fue la línea de negocio que acumuló las mayores

utilidades con $2.83b, seguido por los fondos de inversión colectiva con $1.29b. Por su parte, las sociedades fiduciarias cerraron el año de

referencia con utilidades por $357.91mm.

Tabla 2: Sociedades fiduciarias y sus fondos

Cifras en millones de pesos y porcentajes

Activo Inversiones Cartera 2 Patrimonio Utilidades 3

TOTAL SOCIEDADES FIDUCIARIAS 2,317,896 1,328,184 0 1,897,537 357,909

Fondos de inversión colectiva admin. por Soc.

Fiduciarias41,656,654 28,133,965 0 40,498,684 1,291,063

Recursos de la Seguridad Social 69,163,125 64,602,455 0 66,828,998 261,139

FPV admin. por Soc. Fiduciarias 1,357,692 1,232,067 0 1,342,798 45,340

Fiducias 206,651,555 87,708,363 2,838,122 151,878,882 2,825,978

TOTAL FONDOS ADMIN. POR FIDUCIARIAS 318,829,026 181,676,850 2,838,122 260,549,361 4,423,520

VARIACIÓN REAL ANUAL 1

TOTAL SOCIEDADES FIDUCIARIAS 6.1% 17.2% - 5.3% 15,477

Fondos de inversión colectiva admin. por Soc.

Fiduciarias8.5% 5.1% - 7.7% 544,691

Recursos de la Seguridad Social -11.6% -8.9% - -10.0% -793,008

FPV admin. por Soc. Fiduciarias -15.7% -14.0% - -16.1% 8,521

Fiducias 23.5% 41.2% -4.3% 39.0% 6,958,753

TOTAL FONDOS ADMIN. POR FIDUCIARIAS 11.7% 12.7% -4.3% 17.0% 6,718,957

Estados financieros sujetos a revisión por parte de la SFC. Cifras reportadas hasta el 9 de febrero de 2015.

(1) Las variaciones del activo, las inversiones y el patrimonio son variaciones porcentuales (%), mientras que la variación de las utilidades se presenta en valores absolutos, en millones

de pesos ($m).

(2) Cartera corresponde a cartera bruta = cartera neta + provisiones.

(3) Las utilidades corresponden a la cuenta PUC 5700 ("rendimientos abonados") para el caso de los fondos de pensiones, fondos de inversión colectiva y recursos de la seguridad social;

para las demás entidades corresponden a la cuenta PUC 5900 ("ganancias y pérdidas").

SALDOS

Tipo de

Intermediario

Diciembre - 2014

14

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 15. Crecimiento anual de los activos de los negocios administrados

Gráfica 16. Composición del portafolio de inversión de los negocios fiduciarios

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 9 de febrero de 2015.

Recursos administrados e inversiones

Durante la mayor parte de 2014, el sector registró un crecimiento

continuo de los activos ante el aumento de los recursos

administrados por las sociedades fiduciarias en las diferentes

líneas de negocio, como lo son los encargos fiduciarios, los

fondos de inversión colectiva (FIC), los recursos de la seguridad

social y los fondos de pensiones voluntarias (FPV). En

comparación con el cierre del año anterior, los activos mostraron

un incremento de $43.35b, equivalentes a una variación real anual

de 11.65%. En comparación con el mes anterior, los activos de los

negocios administrados por las sociedades fiduciarias presentaron

una disminución de $1.76b. El mayor aporte al total de activos

siguió siendo el proveniente del grupo de fiducias13 con el

64.82%, seguido por los recursos de la seguridad social y los

fondos de inversión colectiva con el 21.69% y el 13.07%,

respectivamente.

Por el lado del portafolio de inversiones, a partir del segundo

semestre del año se presentaron crecimientos reales anuales por

encima del 11%, siendo el punto más alto el registrado en agosto

de 2014, en donde se alcanzó una variación real de 16.50%. Al

cierre del año, las inversiones se incrementaron en 12.67% real

anual representados en un alza de $26.12b entre diciembre de

2013 e igual mes de 2014 y de $9.75mm si se compara con el

cierre del mes anterior. Cabe mencionar que en promedio en el

año las inversiones del sector registraron un incremento mensual

de $2.18b frente a los $670.81mm de 2013.

Las inversiones de los negocios administrados por las sociedades

fiduciarias alcanzaron un saldo de $181.68b, donde el portafolio

de las fiducias aportó un 48.28%, el de los recursos de la

13

Grupo de Fiducias: incluye las fiducias de inversión, administración, inmobiliaria y garantía.

seguridad social un 35.56%, el de los FIC un 15.49% y el 0.68%

restante correspondió a las inversiones de los FPV. El

comportamiento de la mayor parte del año en el portafolio de los

negocios fiduciarios generó incremento en la participación de

éstos dentro del total de las inversiones del sistema financiero

consolidado con un porcentaje que pasó de 34.60% a 35.67%

entre diciembre de 2013 e igual mes de 2014.

Por tipo de inversión, el rubro que presentó el mayor incremento

en el año fue el de títulos de deuda pública interna con un alza de

$16.93b tras pasar de $51.98b a $68.91b, seguido por las

inversiones en acciones con un incremento de $6.91b. Por su

parte, el mayor descenso se registró en el rubro de títulos de

deuda pública externa con una disminución de $248.86mm. En lo

referente a los títulos de deuda pública interna, continuaron

representado la mayor participación en el portafolio de inversiones

del sector con el 37.93%, seguidos por los títulos emitidos por

entidades vigiladas y las acciones con 21.77% y 21.33%, en su

orden.

Es necesario mencionar que específicamente en diciembre, el

desempeño de los mercados financieros influyó en las inversiones

en títulos de deuda pública tanto interna como externa que

registraron un descenso de $187.30mm y $117.98mm. Así mismo,

los títulos emitidos por entidades vigiladas presentaron una caída

de $492.85mm. Por su parte, ante las desvalorizaciones del

mercado accionario, el rubro de acciones presentó una disminución

mensual de $376.71mm. Dicha caída fue compensada en parte por

el incremento en las inversiones en FIC y bonos y títulos

hipotecarios principalmente, con un alza de $1.16b y $96.24mm.

0%

5%

10%

15%

20%

25%

sep-11 jun-12 mar-13 ago-13 nov-13 jun-14 sep-14 dic-140

50

100

150

200

250

300

350

Billo

nes d

e p

eso

s

Activos administrados (der) Crecimiento real anual

45.9 49.1 47.9 50.9 52.0 58.2 63.0 64.7 68.0 66.4 68.5 69.1 68.9

40.042.8 39.5 37.5 38.1

39.639.8 38.0 38.2 39.0 39.9 40.0 39.5

31.832.5

31.7 34.6 31.8

36.437.1 39.1

41.0 40.9 40.9 39.1 38.713.915.6

12.713.9 15.0

15.715.8 15.9

15.9 15.9 15.8 15.4 16.5

7.1

7.87.7

7.6 8.0

7.87.4 7.3

7.2 7.7 7.7 7.9 7.9

0

20

40

60

80

100

120

140

160

180

200

dic-12 mar-13 jun-13 sep-13 dic-13 mar-14 jun-14 jul-14 ago-14sep-14 oct-14 nov-14 dic-14

Bil

lon

es d

e p

eso

s

OTROS TITULOS BONOS Y TIT.HIP. DEUDA PUB.EXT.

EMIS. EXTERIOR OTROS DEUDA PUB. NO VIGILADAS SFC

FIC ACCIONES VIGILADAS SFC

DEUDA PUB.INT.

15

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 17. Resultados del ejercicio Gráfica 18. ROE y ROA de las sociedades fiduciarias

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 9 de febrero de 2015.

Resultados

La dinámica favorable del sistema financiero en la mayor parte del

año se vio reflejada en el resultado del ejercicio de los negocios

fiduciarios, que para el consolidado de los negocios finalizó en

$4.42b. Por línea de negocio, los mayores resultados se

presentaron en el grupo de las fiducias y los fondos de inversión

colectiva con utilidades acumuladas de $2.83b y $1.29b,

respectivamente. Entretanto, los recursos de la seguridad social y

los FPV administrados por las sociedades fiduciarias presentaron

resultados del ejercicio de $261.14mm y $45.34mm, en su orden.

De manera desagregada, a nivel del grupo de las fiducias los

mayores resultados se presentaron en la fiducia de administración

y en la fiducia inmobiliaria, las cuales acumularon en el año

utilidades por $4.00b y $1.21b, respectivamente. Por su parte, la

fiducia de inversión y la fiducia de garantía finalizaron el año con

resultados acumulados por -$2.33b y -$52.71mm. Respecto al

comportamiento del último mes, en donde la coyuntura del

mercado estuvo caracterizada por altas volatilidades y

desvalorizaciones de los instrumentos de renta fija y renta

variable, la fiducia de inversión vio reducir sus resultados en

$903.99mm, principalmente por el menor desempeño de las

inversiones negociables en títulos participativos y el pago de

rendimientos a sus acreedores fiduciarios.

Sociedades Fiduciarias

Al cierre de 2014, las sociedades fiduciarias registraron activos

por un valor de $2.32b, cifra superior en $209.68mm respecto a lo

presentado un año atrás. Igualmente, los ingresos operacionales

finalizaron con un saldo de $1.32b, cifra superior en $84.41mm a

la reportada en el mismo periodo de 2013. Del total de estos

ingresos el 72.46% provinieron de comisiones y honorarios

De otra parte, las sociedades fiduciarias cerraron el periodo de

referencia con utilidades acumuladas por $357.91mm,

equivalentes a un incremento anual de $15.48mm, lo que les

permitió alcanzar indicadores de rentabilidad sobre el patrimonio

(ROE) y sobre los activos (ROA) de 18.91% y 15.44%,

respectivamente, niveles que se han mantenido relativamente

estables desde septiembre del año anterior. Frente al mes anterior

el ROE presentó un descenso de 1.45pp, mientras que para el

caso del ROA la disminución fue del orden de 0.52pp.

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0dic

-07

dic

-08

dic

-09

dic

-10

dic

-11

dic

-12

mar-

13

jun-1

3

sep-1

3

dic

-13

mar-

14

jun-1

4

sep-1

4

dic

-14

Bil

lon

es

de

pe

so

s

FIC Fiducias (*) Recursos Seguridad Social FPV adm por SF

2014

0%

8%

16%

24%

32%

40%

48%

ma

r-1

0

jun

-10

se

p-1

0

dic

-10

ma

r-1

1

jun

-11

se

p-1

1

dic

-11

ma

r-1

2

jun

-12

se

p-1

2

dic

-12

ma

r-1

3

jun

-13

se

p-1

3

dic

-13

ma

r-1

4

jun

-14

se

p-1

4

dic

-14

ROE ROA

16

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Fondos de Inversión Colectiva

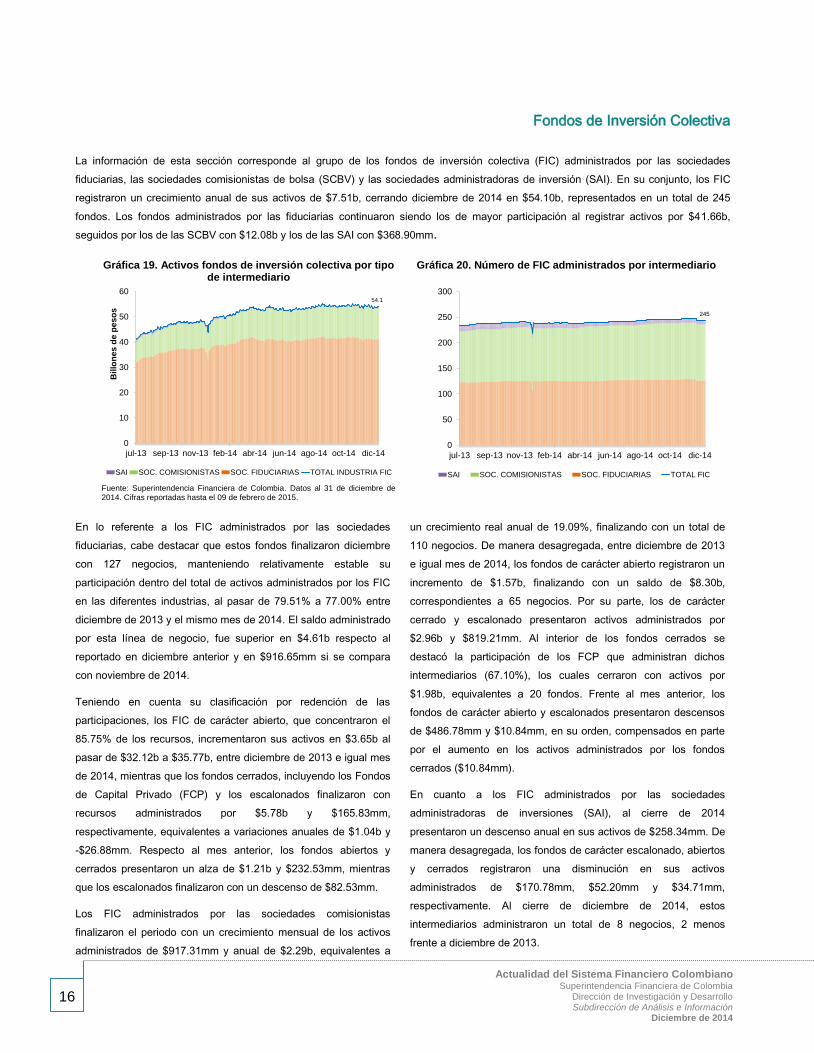

La información de esta sección corresponde al grupo de los fondos de inversión colectiva (FIC) administrados por las sociedades

fiduciarias, las sociedades comisionistas de bolsa (SCBV) y las sociedades administradoras de inversión (SAI). En su conjunto, los FIC

registraron un crecimiento anual de sus activos de $7.51b, cerrando diciembre de 2014 en $54.10b, representados en un total de 245

fondos. Los fondos administrados por las fiduciarias continuaron siendo los de mayor participación al registrar activos por $41.66b,

seguidos por los de las SCBV con $12.08b y los de las SAI con $368.90mm.

Gráfica 19. Activos fondos de inversión colectiva por tipo

de intermediario Gráfica 20. Número de FIC administrados por intermediario

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

En lo referente a los FIC administrados por las sociedades

fiduciarias, cabe destacar que estos fondos finalizaron diciembre

con 127 negocios, manteniendo relativamente estable su

participación dentro del total de activos administrados por los FIC

en las diferentes industrias, al pasar de 79.51% a 77.00% entre

diciembre de 2013 y el mismo mes de 2014. El saldo administrado

por esta línea de negocio, fue superior en $4.61b respecto al

reportado en diciembre anterior y en $916.65mm si se compara

con noviembre de 2014.

Teniendo en cuenta su clasificación por redención de las

participaciones, los FIC de carácter abierto, que concentraron el

85.75% de los recursos, incrementaron sus activos en $3.65b al

pasar de $32.12b a $35.77b, entre diciembre de 2013 e igual mes

de 2014, mientras que los fondos cerrados, incluyendo los Fondos

de Capital Privado (FCP) y los escalonados finalizaron con

recursos administrados por $5.78b y $165.83mm,

respectivamente, equivalentes a variaciones anuales de $1.04b y

-$26.88mm. Respecto al mes anterior, los fondos abiertos y

cerrados presentaron un alza de $1.21b y $232.53mm, mientras

que los escalonados finalizaron con un descenso de $82.53mm.

Los FIC administrados por las sociedades comisionistas

finalizaron el periodo con un crecimiento mensual de los activos

administrados de $917.31mm y anual de $2.29b, equivalentes a

un crecimiento real anual de 19.09%, finalizando con un total de

110 negocios. De manera desagregada, entre diciembre de 2013

e igual mes de 2014, los fondos de carácter abierto registraron un

incremento de $1.57b, finalizando con un saldo de $8.30b,

correspondientes a 65 negocios. Por su parte, los de carácter

cerrado y escalonado presentaron activos administrados por

$2.96b y $819.21mm. Al interior de los fondos cerrados se

destacó la participación de los FCP que administran dichos

intermediarios (67.10%), los cuales cerraron con activos por

$1.98b, equivalentes a 20 fondos. Frente al mes anterior, los

fondos de carácter abierto y escalonados presentaron descensos

de $486.78mm y $10.84mm, en su orden, compensados en parte

por el aumento en los activos administrados por los fondos

cerrados ($10.84mm).

En cuanto a los FIC administrados por las sociedades

administradoras de inversiones (SAI), al cierre de 2014

presentaron un descenso anual en sus activos de $258.34mm. De

manera desagregada, los fondos de carácter escalonado, abiertos

y cerrados registraron una disminución en sus activos

administrados de $170.78mm, $52.20mm y $34.71mm,

respectivamente. Al cierre de diciembre de 2014, estos

intermediarios administraron un total de 8 negocios, 2 menos

frente a diciembre de 2013.

54.1

0

10

20

30

40

50

60

jul-13 sep-13 nov-13 feb-14 abr-14 jun-14 ago-14 oct-14 dic-14

Bil

lon

es

de

pe

so

s

SAI SOC. COMISIONISTAS SOC. FIDUCIARIAS TOTAL INDUSTRIA FIC

245

0

50

100

150

200

250

300

jul-13 sep-13 nov-13 feb-14 abr-14 jun-14 ago-14 oct-14 dic-14

SAI SOC. COMISIONISTAS SOC. FIDUCIARIAS TOTAL FIC

17

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Fondos de pensiones y de cesantías

En el 2014, los ahorros pensionales continuaron aumentando en conjunto con unos niveles adecuados de rentabilidad y un incremento

constante en el número de afiliados. El anterior comportamiento se confirmó mediante la rentabilidad acumulada por los diferentes tipos

de fondos que superó la rentabilidad mínima exigida por regulación. Cabe mencionar que la participación del fondo moderado continuó

siendo representativa tanto en su valor como en el número de afiliados. Al cierre del mes dicho fondo representó el 75.55% en relación al

total de los recursos administrados por las sociedades administradoras de Fondos de Pensiones y Cesantías (AFP). En el último año se

presentó una recomposición del portafolio al aumentar la participación de los títulos de los emisores del exterior frente a la renta variable

local.

Tabla 3: Fondos de pensiones y cesantías

Cifras en millones de pesos y porcentajes

Activo Inversiones Cartera Patrimonio Utilidades 2

TOTAL SOC. ADMIN. DE FONDOS DE

PENSIONES Y CESANTIAS (AFP) 3 3,904,853 2,689,578 0 2,901,314 586,844

Fondo de Pensiones Moderado 132,945,153 128,303,610 0 131,849,945 12,637,613

Fondo de Pensiones Conservador 10,129,383 9,731,783 0 10,101,263 886,692

Fondo de Pensiones de Mayor Riesgo 1,585,610 1,511,257 0 1,573,313 145,331

Fondo Especial de Retiro Programado 10,822,338 10,451,266 0 10,796,396 987,314

Fondos de Pensiones Voluntarias (FPV) 12,824,406 10,621,357 0 12,623,395 406,756

Fondos de Cesantías (Portafolio Largo Plazo) 7,323,904 6,822,664 0 7,265,947 391,223

Fondos de Cesantías (Portafolio Corto Plazo) 306,723 54,114 0 299,590 50,663

TOTAL FONDOS DE PENSIONES 175,937,516 167,496,051 0 174,509,849 15,505,592

VARIACIÓN REAL ANUAL 1

TOTAL SOC. ADMIN. DE FONDOS DE

PENSIONES Y CESANTIAS (AFP) 311.8% 18.8% - 9.2% 232,835

Fondo de Pensiones Moderado 13.4% 12.5% - 12.9% 13,181,337

Fondo de Pensiones Conservador 5.3% 5.6% - 5.1% 755,910

Fondo de Pensiones de Mayor Riesgo 17.2% 14.9% - 16.4% 122,581

Fondo Especial de Retiro Programado 18.0% 17.8% - 17.8% 929,032

Fondos de Pensiones Voluntarias (FPV) 2.1% 3.4% - 4.2% 632,165

Fondos de Cesantías (Portafolio Largo Plazo) 10.4% 7.9% - 9.9% 538,706

Fondos de Cesantías (Portafolio Corto Plazo) -4.4% -46.7% - -4.3% 886

TOTAL FONDOS 12.1% 11.6% - 11.9% 16,160,617

Estados financieros sujetos a revisión por parte de la SFC. Cifras reportadas hasta el 9 de febrero de 2015.

(3) La información de sociedades administradoras fondos de pensiones y cesantías (AFP) no incluye Prima Media.

(1) Las variaciones del activo, las inversiones y el patrimonio son variaciones porcentuales (%), mientras que la variación de las utilidades se presenta en valores absolutos, en millones de

pesos ($m).

(2) Los resultados corresponden a la cuenta PUC 5700 ("rendimientos abonados") para el caso de los fondos de pensiones; para las SAFP corresponden a la cuenta PUC 5900 ("ganancias y

pérdidas").

SALDOS

Tipo de

Intermediario

Diciembre - 2014

18

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 21. Evolución del valor de los fondos administrados

Gráfica 22. Clasificación de las Inversiones de los Fondos de Pensiones y Cesantías

Fuente: Supeintendencia Financiera.Estados financieros remitidos por las entidades. De acuerdo con el Decreto 4600 de 2009, se modifica el sistema general de cesantías (se incorporan dos nuevos portafolios, Corto Plazo y Largo Plazo). Eje izquierdo FPV, FC-Largo Plazo y FRMP. El eje derecho corresponde a información de los FPO.

* Incluye participación en FIC, bonos y titulos hipotecarios, y otros titulos en general. Fuente: Estados financieros remitidos por las entidades. Superintendencia Financiera de Colombia.

Recursos administrados e inversiones

En diciembre de 2014, el nivel de estos recursos ascendió a

$174.51b14

, superior en $24.04b con respecto a lo observado en

igual período del año anterior y equivalente a una tasa de

crecimiento real anual de 11.88%. De manera desagregada, los

fondos de pensiones obligatorias (FPO) finalizaron con un monto

de recursos por $154.32b, los fondos de pensiones voluntarias

(FPV) por $12.62b y los fondos de cesantías (FC) por $7.57b.

Respecto al 2013, se observó una recomposición en el portafolio

de inversiones, al incrementar sus participaciones en emisores

del exterior y reducir su composición en renta variable y títulos de

deuda. En particular, las inversiones en emisores del exterior

aumentaron de 18.38% a 25.26%, en tanto que para renta

variable y títulos de deuda este porcentaje disminuyó de 26.25%

a 21.03% y de 39.48% a 36.31%, respectivamente.

De acuerdo con la composición de los fondos obligatorios, el

fondo moderado continuó concentrando la mayor participación de

aportes pensionales. Este último fondo representó el 85.44%,

seguido por el fondo de retiro programado, el conservador y el de

mayor riesgo, con participaciones de 7.00%, 6.55% y 1.02%,

respectivamente.

Por su parte, las inversiones de los fondos de pensiones y

cesantías registraron un crecimiento mayor con respecto a lo

observado en el año anterior. En diciembre, el portafolio de

inversiones presentó un crecimiento real anual de 11.56%,

ubicándose en $167.50b, superior en $22.66b frente al mismo

14

Los recursos administrados por las administradoras de fondos de pensiones y cesantías hacen referencia al patrimonio.

mes del año anterior. Con respecto a noviembre de 2014, éstas

aumentaron en $3.73b.

Según la clasificación de las inversiones, para diciembre de 2014

se observó que los fondos de pensiones obligatorias y los de

cesantías de largo plazo invirtieron la mayor parte de su portafolio

en títulos de deuda con participaciones de 37.41% y 30.81%,

respectivamente. A su turno, los fondos de pensiones voluntarias

y los de cesantías de corto plazo, concentraron la mayor parte de

su portafolio en títulos de entidades vigiladas por la SFC, con el

33.45% y 70.63%, en su orden.

De manera desagregada, de acuerdo a la composición de las

inversiones para los fondos obligatorios15

, el de retiro

programado, el conservador y el moderado, concentraron el

52.72%, 46.42% y 35.67% de su portafolio en títulos de deuda,

respectivamente. En contraste, el fondo de mayor riesgo invirtió

la mayor parte de sus portafolio en emisores del exterior y

acciones con 43.56% y 27.89%, en su orden.

Con respecto a noviembre de 2014, se observó un aumento en la

participación de las inversiones en títulos de emisores en el

exterior. En particular, los fondos obligatorios registraron un

incremento de 2.03pp, al tiempo que los fondos de cesantías de

largo plazo lo hicieron en 2.36pp.

15

El esquema multifondos.

19

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 23. Valor de los fondos de pensiones y cesantías administrados

Gráfica 24. Composición de los afiliados en los fondos obligatorios

Fuente: Estados financieros remitidos por las entidades. Superintendencia Financiera de Colombia

Fuente: Superintendencia Financiera de Colombia. Formato 491.

Resultados, rentabilidad acumulada y afiliados

El buen desempeño de las inversiones permitió que las utilidades

de estos fondos ascendieran al cierre de diciembre a $15.51b. De

las ganancias obtenidas, $14.66b correspondieron a los fondos

de pensiones obligatorias, $406.76mm a los fondos de pensiones

voluntarias y el restante a los fondos de cesantías. Vale la pena

mencionar que los rendimientos abonados del fondo moderado

ascendieron a $12.64b, constituyéndose así en el fondo con la

mayor participación dentro del sistema.

Es importante destacar que la rentabilidad acumulada por los

diferentes tipos de fondos de pensiones y de cesantías superó la

rentabilidad mínima exigida por regulación. Teniendo en cuenta

un período de referencia de 40 meses (31 de agosto de 2011 a

31 de diciembre de 2014) los rendimientos del fondo con mayor

participación en el sistema (moderado) se ubicó en 7.43%. Cabe

resaltar que para este último periodo, el fondo de mayor riesgo

presentó una rentabilidad acumulada promedio de 8.49%.

Al corte de diciembre se registraron 12´538,226 afiliados16

a los

fondos obligatorios, correspondiente a un incremento anual de

799,284 nuevos afiliados. De acuerdo con la distribución por

edad, el fondo moderado concentró el 59.43% de sus afiliados en

un rango de edades entre 15 y 34 años, siendo el fondo con

mayor número de afiliados, equivalentes a 11´882,507 adscritos.

16

Incluyen los afiliados por convergencia

Por su parte, el fondo conservador17

concentró el 93.17% en afiliados

mayores a 55 años con 222,965 adscritos. Finalmente, el fondo de

mayor riesgo reportó 44,819 afiliados18

, de los cuales el 75.76% se

encuentra en un rango de edad de 15 a 34 años.

Sociedades Administradoras de Fondos de Pensiones y

Cesantías19

Al corte de diciembre de 2014, los activos de las sociedades

administradoras de fondos de pensiones y cesantías mostraron un

crecimiento frente a lo observado un año atrás, motivados

principalmente por el comportamiento de las inversiones, rubro que

pasó de $2.18b a $2.69b entre diciembre de 2013 y 2014. En este

sentido, los activos totales de estos intermediarios ascendieron a

$3.90b, $535.90mm por encima del valor registrado en igual periodo

de 2013.

Los ingresos operacionales obtenidos por estas entidades fueron

explicados principalmente por las comisiones y/o honorarios. En

particular, las comisiones percibidas unidas al mejor desempeño de

los activos financieros durante el último período, permitieron que al

cierre de diciembre las utilidades de estos intermediarios finalizaran

en $586.84mm.

17

No Incluyen los afiliados por convergencia 18

Ídem 19

La información de sociedades administradoras fondos de pensiones y cesantías (AFP) no incluye Prima Media.

Rentabilidad de los fondos de pensiones y cesantías

Fondo Periodo de cálculo Rentabilidad*Rentabilidad

mínima (1)

Fondos de pensiones obligatorias moderado 7.43% 4.21% 7.14%

Fondos de pensiones obligatorias mayor riesgo 8.49% 3.99% 8.21%

Fondos de pensiones obligatorias conservador 7.79% 5.42% 7.85%

Fondos de pensiones obligatorias retiro programado 8.10% 5.52% 8.11%

Fondos de cesantías - portafolio de largo plazo Diciembre 31 de 2012 a Diciembre 31 de 2014 1.91% 0.08% 2.16%

Fondos de cesantías - portafolio de corto plazo Septiembre 30 a diciembre 31 de 2014 3.59% 2.64% 3.31%(1) Carta Circular 08 de 2015

* Promedio ponderado

Diciembre 2014 Rentabilidad*

Noviembre

2014

Rentabilidad acumulada corresponde a la Tasa Interna de Retorno, en términos anuales, del f lujo de caja diario del período de cálculo, que considera como ingresos el valor del tipo de fondo

o portafolio al inicio de operaciones del primer día de dicho período (VFI) y el valor neto de los aportes diarios efectuado durante el mismo y como egreso el valor del tipo de fondo o portafolio

al cierre del último día del período de cálculo incluidos los rendimientos (VFCR).

Agosto 31 de 2011 a diciembre 31 de 2014

Diciembre 31 de 2011 a diciembre 31 de 2014

20

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Sector asegurador

En 2014, el crecimiento de la industria aseguradora fue motivado principalmente por el comportamiento de las compañías de seguros de

vida. Los activos de estas últimas compañías presentaron un incremento real anual de 7.19%, mientras que para seguros generales el

crecimiento observado fue de 7.03%. En diciembre, el rubro de inversiones representó el 72.80% de los activos y registró un crecimiento

real anual de 6.41%. Por su parte, el mayor crecimiento de los siniestros liquidados por parte de las compañías de seguros de vida y una

menor emisión de primas durante lo corrido de 2014, motivó que las aseguradoras registraran un menor resultado operacional frente al

año anterior. En contraste, el favorable resultado de las inversiones impulsaron las utilidades obtenidas de la industria tras ubicarse en

$1.08b, superior en $507.16 mm frente al nivel observado un año atrás.

Tabla 4: Industria aseguradora

Cifras en millones de pesos y porcentajes

Activo Inversiones Cartera 2 Patrimonio Utilidades

Soc. de Capitalización 1,155,757 982,935 35,523 191,229 10,561

Seguros Generales 14,641,358 7,743,573 28,098 3,716,282 131,956

Seguros de Vida 32,240,773 26,491,881 55,844 6,117,758 940,352

Coop. de Seguros 708,858 412,859 883 157,272 12,379

Corredores de Seguros y Reaseguradoras 412,868 24,028 930 229,179 58,804

Fondos de Pensiones Voluntarias (FPV) 207,241 162,718 0 201,501 -2,764

TOTAL 49,366,855 35,817,994 121,278 10,613,221 1,151,287

Soc. de Capitalización -8.7% -10.9% 18.2% 0.5% 37,180

Seguros Generales 6.3% 9.8% -45.6% 1.3% -73,739

Seguros de Vida 7.2% 5.3% 3.1% 8.9% 569,621

Coop. de Seguros 23.8% 21.8% -44.1% 4.2% 11,283

Corredores de Seguros y Reaseguradoras 0.9% -6.0% - 0.9% -7,443

Fondos de Pensiones Voluntarias (FPV) 1.2% -10.1% - 4.6% -48

TOTAL 6.6% 5.7% -11.7% 5.6% 536,854

Estados financieros sujetos a revisión por parte de la SFC. Cifras reportadas hasta el 9 de febrero de 2015.

(1) Las variaciones del activo, las inversiones y el patrimonio son variaciones porcentuales (%), mientras que la variación de las utilidades se presenta en valores absolutos, en millones

de pesos ($m).

(2) Cartera corresponde a cartera bruta = cartera neta + provisiones.

VARIACIÓN REAL ANUAL 1

SALDOS

Tipo de

Intermediario

Diciembre - 2014

21

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 25. Composición del activo del sector asegurador Gráfica 26. Portafolio de la industria aseguradora

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Activos

En 2014, el crecimiento de los activos de la industria aseguradora

estuvo determinado principalmente por la dinámica de las

inversiones tanto en las compañías de seguro de vida como en las

generales. A diciembre, los activos del sector asegurador

registraron un crecimiento real anual de 7.14%, impulsado por el

incremento de 6.41% real anual en el saldo de las inversiones20.

Por un lado, los activos de las compañías de seguros de vida

presentaron un crecimiento real anual 7.19%, al tiempo que sus

inversiones lo hicieron en 5.25%. Por el otro, las compañías de

seguros generales mostraron un incremento real anual de sus

activos de 7.03%, donde el saldo de las inversiones presentó un

aumento de 10.34% en términos reales entre diciembre de 2013 e

igual mes de 2014.

De esta manera, al cierre de 2014 los activos totales de la

industria alcanzaron $47.59b, de los cuales $32.24b

correspondieron a las compañías de seguros de vida y $15.35b a

las de seguros generales. Por su parte, las inversiones

representaron el 72.80% de los activos totales del sector

asegurador, tras ubicar su saldo en $34.65b. El restante de los

activos se distribuyó principalmente en cuentas por cobrar

(11.14%), disponible (5.17%) y cartera de créditos (0.18%).

Inversiones

Según la composición del portafolio de inversiones de la industria

aseguradora, durante el 2014 se observó que las compañías de

seguros de vida y generales invirtieron la mayor parte de su

portafolio en TES. Particularmente, el valor del portafolio de las

20

Industria aseguradora corresponde a seguros generales, seguros de vida y cooperativas de seguros.

compañías de seguros de vida ascendió en $26.49b, el cual

estuvo representado principalmente en TES, títulos emitidos por

entidades vigiladas por la SFC, no vigiladas, acciones y otros

títulos de deuda pública externa e interna con una participación en

el portafolio de 28.72%, 27.41%, 16.10%, 10.90% y 10.88%, de

manera respectiva. En el año, los títulos emitidos por entidades no

vigiladas por la SFC fueron los que registraron el mayor cambio

porcentual dentro de la participación del portafolio, al aumentar en

2.86pp. En contraste, las inversiones en TES fue el rubro que

mayor disminución registró en la participación del portafolio, tras

disminuir en 3.10pp.

Por su parte, el portafolio de inversiones de las compañías de

seguros generales alcanzó $8.16b. De acuerdo con la

composición del portafolio, los TES, los títulos emitidos por

entidades vigiladas, los títulos de los emisores en el exterior y las

acciones representaron la mayor parte de las inversiones con

participaciones de 29.35%, 23.80%, 20.73% y 10.32%, en su

orden. Comparado con diciembre de 2013, los títulos de los

emisores en el exterior registraron la mayor variación porcentual

dentro de la participación del portafolio, tras aumentar en 1.58pp.

Por el contrario, las inversiones en TES registraron una

disminución en su participación de -1.45 pp.

De esta forma, la dinámica de los resultados de las inversiones

estuvo determinada en mayor medida por las compañías de

seguros de vida, las cuales al cierre de diciembre registraron

utilidades en su portafolio por $2.06b, en tanto que las compañías

de seguros generales su resultado ascendió a $688.24mm.

31.4b 34.6b

4.8b 5.3b

4.7b 4.2b

1.8b 2.5b

-

5

10

15

20

25

30

35

40

45

50

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

dic-2006 dic-2007 dic-2008 dic-2009 dic-2010 dic-2011 dic-2012 dic-2013 dic-2014

Billo

nes

de p

es

os

Inversiones CXC Otros Disponible Cartera de Créditos Activo

-

5

10

15

20

25

30

35

40

dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14

Billo

ne

s d

e p

es

os

ACCIONES CARTERAS COLECTIVAS EMISORES EXTERIOR

NO VIGILADAS SFC OTROS OTROS DEUDA PUB.INT Y EXT

TES VIGILADAS SFC

22

Actualidad del Sistema Financiero Colombiano Superintendencia Financiera de Colombia

Dirección de Investigación y Desarrollo Subdirección de Análisis e Información

Diciembre de 2014

Gráfica 27. Índice de siniestralidad bruta Gráfica 28. Índice combinado

Fuente: Superintendencia Financiera de Colombia. Datos al 31 de diciembre de 2014. Cifras reportadas hasta el 09 de febrero de 2015.

Ingresos y gastos

A diciembre los ingresos por emisión de primas del sector

asegurador estuvieron determinados en mayor medida por las

líneas de negocios relacionadas con seguros generales. El valor

de las primas emitidas del sector asegurador se ubicó en $19.03b,

$199.36mm por encima del nivel observado al cierre del 2013. En

particular, las primas de seguros generales alcanzaron un monto

de $9.83b, mientras que las de vida alcanzaron un valor de

$9.20b.

Frente a diciembre de 2013 se observó un menor nivel en las

primas emitidas de las compañías de seguros de vida, que fue

explicado en su mayor parte por la disminución de primas en el

ramo de conmutación pensional que pasaron de $1.39b a

$24.36mm, de un año a otro. De esta manera, se observó una

disminución en el crecimiento de las primas de las compañías de

seguros de vida de -5.50%.

De acuerdo con la participación de los ramos asociados con vida,

la prevención de riesgos profesionales representó el 28.37%,

seguido por vida grupo (22.17%), previsional de invalidez y

sobrevivencia (17.24%) y salud (11.31%). En su conjunto estos

ramos contribuyeron con el 79.08% de las primas emitidas por

todos los ramos de vida al cierre de 2014. Comparado con

diciembre de 2013, la línea de negocio que registró el mayor

crecimiento real fue previsional de invalidez y sobrevivencia con

36.10%.

Por su parte, durante el 2014 el crecimiento de las primas emitidas

en seguros generales se explicó principalmente por los ramos con

mayor suscripción relacionados con vehículos y SOAT, los cuales

registraron una participación de 24.22% y 17.44%, tras presentar

un crecimiento real de 5.71% y 10.01%, en su orden. A diciembre,

el valor de las primas emitidas en el ramo de vehículos se ubicó

en $2.38b, mientras que SOAT el valor fue de $1.72b.

Con respecto a los siniestros liquidados como proporción de las

primas emitidas también llamado índice de siniestralidad bruta,

presentó un incremento. Este indicador pasó de 44.58% a 47.01%

entre diciembre de 2013 e igual mes de 2014, correspondiente a

un aumento de 8.19pp en las compañías de seguros de vida y a

una disminución de 3.16pp en las generales. En particular, el

índice de siniestralidad bruta para las compañías de seguros de

vida se ubicó en 51.35%, mientras que las compañías de seguros

generales el índice se situó en 42.95%.