Arauco (2)

27

-

Upload

federico-castellanos -

Category

Education

-

view

71 -

download

0

Transcript of Arauco (2)

Evolución del sector industrial

La evolución del sector industrial es de importancia crítica para la formulación de estrategias.

Puede aumentar o disminuir el atractivo de un sector industrial. Para aquellas empresas que están establecidas, significa ajustes estratégicos que no siempre están dispuestos a llevar a cabo.

Un cambio en el sector industrial tiene importancia estratégica si afecta las fuentes fundamentales de las cinco fuerzas competitivas. En caso contrario solo sería un cambio en el sentido táctico.

Técnicas para anticipar el curso probable de la evolución de un sector

industrial.Ciclo de vida del producto.

Introducción, crecimiento, madurez, declive

Criticas

1. La duración de las etapas del sector varía mucho de sector a sector y a menudo no está claro en qué etapa se encuentra un sector industrial.

2. El crecimiento del sector no siempre para por el patrón de forma S, en ocasiones el sector omite la madurez y salta directo al declive.

3. las compañías pueden afectar la forma de la curva mediante la innovación y reposición del producto

4. El problema con el modelo del ciclo de vida es que intenta explicar un comportamiento que supuestamente ocurrirá. Esto no es así, el patrón del ciclo de vida no siempre se sostiene.

Modelo: proceso evolutivos

Se analizan fuerzas que se ponen en movimiento y crean incentivos o presiones para el cambio. Todo sector industrial cuenta con una estructura inicial (barreras de ingreso, movilidad, poder de proveedores, clientes, etc.)

Esta estructura inicial es el resultado de una combinación de características fundamentales económicas, técnicas del sector, habilidades y recursos de los jugadores que primero ingresaron.

Los procesos evolutivos impulsan al sector hacia su estructura potencial la cual rara vez es conocida por completa mientras evoluciona un sector industrial. Los instrumentos de la evolución industrial son decisiones de inversión, tanto de las empresas existentes como de los nuevos ingresos.

Cambios en el crecimiento a largo plazoTendencias de las necesidadesCambio en la posición relativa de los sustitutosCambios en la posición de productos complementariosPenetración del grupo cliente

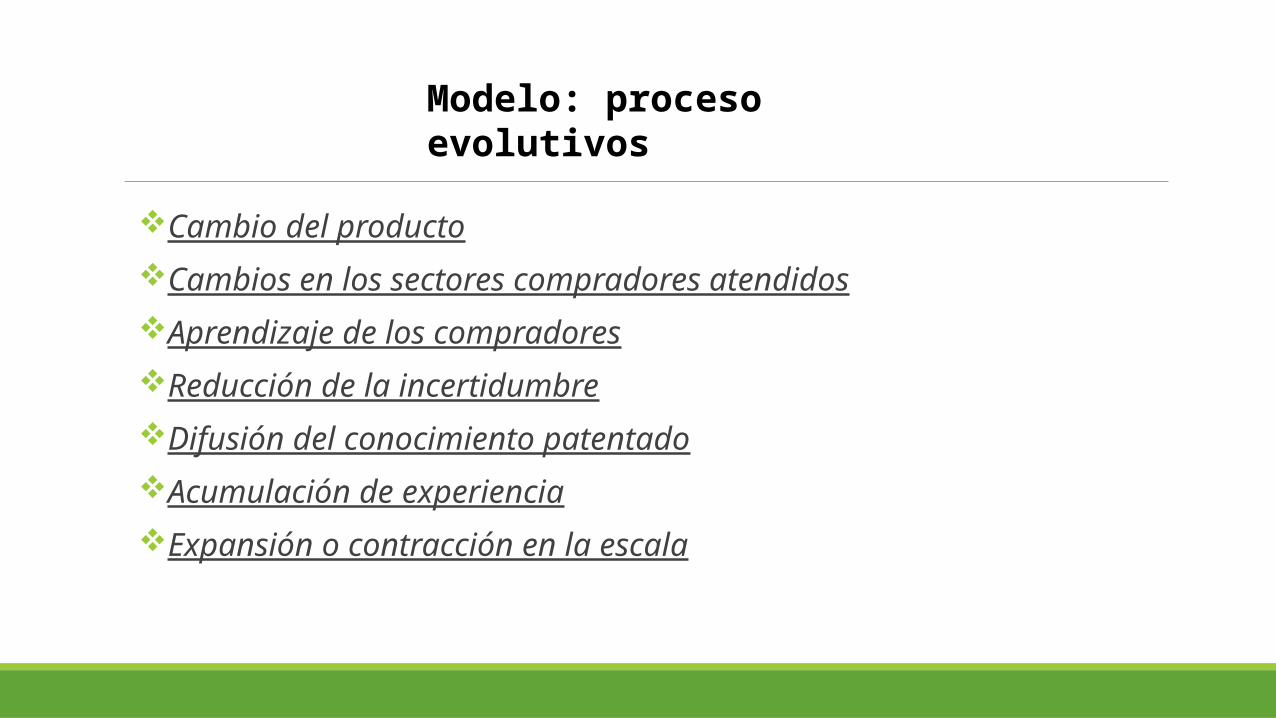

Modelo: proceso evolutivos

Cambio del productoCambios en los sectores compradores atendidosAprendizaje de los compradoresReducción de la incertidumbreDifusión del conocimiento patentadoAcumulación de experienciaExpansión o contracción en la escala

Modelo: proceso evolutivos

CambioInnovación en la mercadotecniaInnovación en el procesoCambios estructurales en los sectores industriales adyacentesCambios en la política gubernamentalIngresos y salidas en los costos del insumo y tipos de cambio de la moneda

Modelo: proceso evolutivos

5 ACTIVIDADES PRINCIPALES

• Forestación

• Procesamiento de la pulpa

• Producción de papel y cartón

• Distribución

• Conversión Mayoría de las empresas habían integrado operaciones que involucraban dos o más de estas. Gran número de fusiones y adquisiciones buscando mejorar eficiencia, aumentar capacidad de producción y bajar costos.

Industria de Pulpa de Celulosa y de Papel

Industria de Pulpa de Celulosa y de Papel

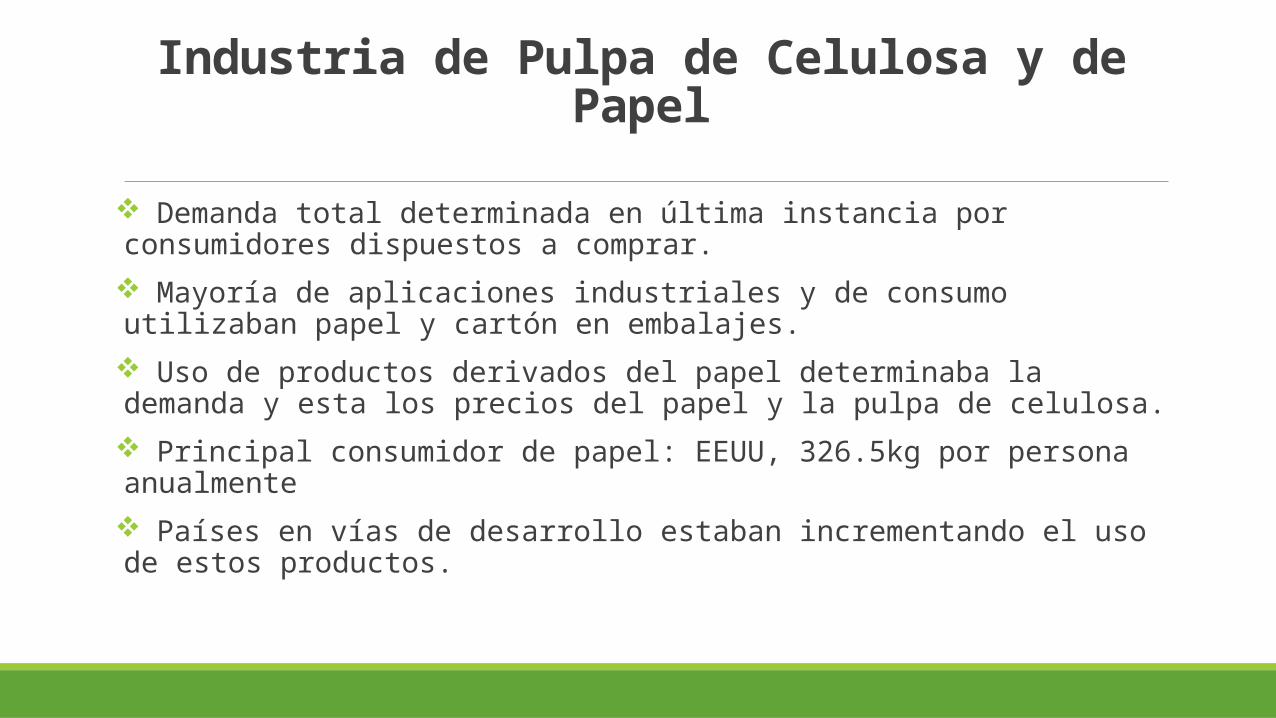

Demanda total determinada en última instancia por consumidores dispuestos a comprar. Mayoría de aplicaciones industriales y de consumo utilizaban papel y cartón en embalajes. Uso de productos derivados del papel determinaba la demanda y esta los precios del papel y la pulpa de celulosa. Principal consumidor de papel: EEUU, 326.5kg por persona anualmente Países en vías de desarrollo estaban incrementando el uso de estos productos.

Industria de Pulpa de Celulosa y de Papel

Pulpa de celulosa era el principal material para la producción de papel y cartón. Se estimaba que el mercado mundial de papel superaría las 330 millones de toneladas a fines del 2003. Precios fluctuantes. Proveedores ejercían un estrecho control de inventarios. Mayor suministro de papel reciclado. Fibras recicladas reemplazaban a la pulpa de celulosa en la producción de papel. Utilización de estas fibras era cada vez mayor.

Industria de Pulpa de Celulosa y de Papel

Pulpa de Celulosa y Pulpa de Mercado

Utilizada para la producción de: papel y sus derivados (periódicos, revistas, artículos de papelería, papel tissue) como también para películas fotográficas, celofán y explosivos.

Tipos

MecánicaPapel de pasta de maderaPapel de diarioPapel tissue

QuímicoSulfitoKraft

Fibras RecuperadasPulpa blanqueada

Datos del mercado:

2003 Producción total de pulpa = 183 millones de toneladas

Mayor productos : Estados Unidos (78,2 millones de toneladas)

Total 183 millones 142 utilizados en producción de papel

41 pulpa de mercado

Los cinco mayores productores de pulpa tenían el 27% de mercado.

Industria de Pulpa de Celulosa y de Papel

’80 Plan de expansión • Comprar tierras, plantaciones, instalación de equipos de nuevas

tecnologías para mejorar eficiencia.

Total hectáreas 1980 - 170.000 2003 - 850.000

’90• Construcción de 2ª planta• Nuevos sistemas de blanqueado• Nuevas líneas de productos• Adquisición de Alto Paraná• Compra de 3ª planta en Chile

AraucoCelulosa Arauco y Constitución S.A

AraucoCelulosa Arauco y Constitución S.A

2001 -2004• Construcción de ValdiviaCosto total = USD 1.2 mil millones USD 900 millones adquisición de activos

USD 300 millones creación de bosque de 100.000 hectáreas.

Fue la quinta mayor planta de pulpa kraft blanqueada del mundo

AraucoCelulosa Arauco y Constitución S.A

CMPC – COMPAÑÍA MANUFACTURERA DE PAPELES Y CARTONES

Mayor competidor de AraucoRealizaba forestación, pulpa, papeles, cartones, papel tissueDueño de instalaciones en Chile, Argentina y Uruguay

Producía aprox. 1 millón de toneladas de pulpa por año.

Segmentos de producto

• PRODUCTOS FORESTALES: MADERA PULPABLE Y MADERA ASERRABLE.

• PRODUCTOS DE PULPA: PULPA KRAFT BLANQUEADA Y SIN BLANQUEAR.

• PRODUCTOS DE LA MADERA: TROZAS, MADERA ASERRADA Y PRODUCTOS DE MADERA REMANUFACTURADA.

Estados financieros por segmento

Bosques de Pino radiata

33 % de las plantaciones totales de Chile.

Mayor productor de pino radiata.

Rapido crecimiento, apreciado por calidad de su madera.

Condiciones climáticas y calidad del suelo ideales.

Abastece dos tercios de la materia prima para productos de madera y pulpa.

Transporte y logística.

Contratistas independientes.2003 contrato más de 10.000 empleados.Relacionamiento a largo plazoFinanciamiento a transportistas.

Gestión Forestal Divisiones por tierra de cultivo para controlar incendios forestales.

Bioforest estudiaba :- Duplicación genética- Fertilidad del suelo - Control de plagas.

PulpaProducción:-50 % de ventas totales, mayor productor de fibra larga sin blanquear (15,8% del mercado).-5 plantas de procesamiento en Chile.

Venta:-Único commodity de la cadena, indicador clave para la fijación de precios del resto de la cadena.

Productos forestales.Proveedor de troncos a aserraderos, plantas de procesamiento de pulpa y fabricas de producción de paneles madera terciada.

Venta de troncos en el mercado nacional

Aserraderos

Paneles

InversionesInversión altamente intensiva de capital.3 años de construcción.Vida operativa de 30 a 40 años.Reinversiones anuales equivalentes al gasto de depreciación para mantener eficiencia.

Otras actividadesProducción de su propia energía. Venta de energía excedente a red nacional eléctrica chilena.Accionaria de Puertos: 20 % de Lirquen, 50 % de Coronel.Cargas internacionales a través de transportistas oceánicos independientes.

Alto Paraná Comenzar un negocio rentable fuera de Chile.Planta de procesamiento y plantación.Mayor productora de pulpa en argentina, 350.000 toneladas de pulpa kraft de fibra larga blanqueada.50 % de ocupación.50 % de materia prima comprada a terceros.Ubicación lejana de principales puertos.

Análisis de 5 Fuerzas de Porter

Amenaza de nuevos competidores: Baja.

Productos sustitutos: Baja.

Rivalidad de los competidores existentes: Baja

Poder de negociación de los proveedores: Baja.

Poder de negociación de los clientes: Baja.

RecomendacionesRealizar inversión.Aumenta la producción en 800.000 toneladas, pasando a ser la mayor productora de hemisferio en celulosa (producción total de 3,2 millones de toneladas alcanzando a Aracruz).Vanguardia en I+D, complejo con tecnología de punta, mejorando la producción y la calidad.Estrategia de diversificación de portafolio, en la nueva planta se van a producir diferentes productos aparte de la celulosa (actuales solo producían celulosa).TLC entre Chile, Estados Unidos y Europa. Tenían que prepararse para ser competitivos.Bajos costos.