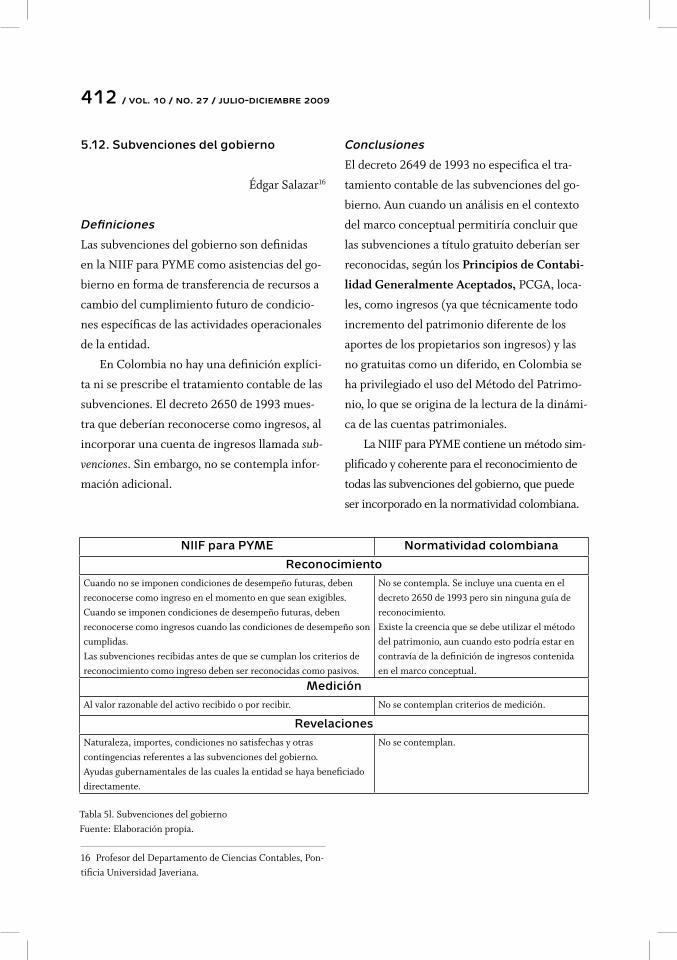

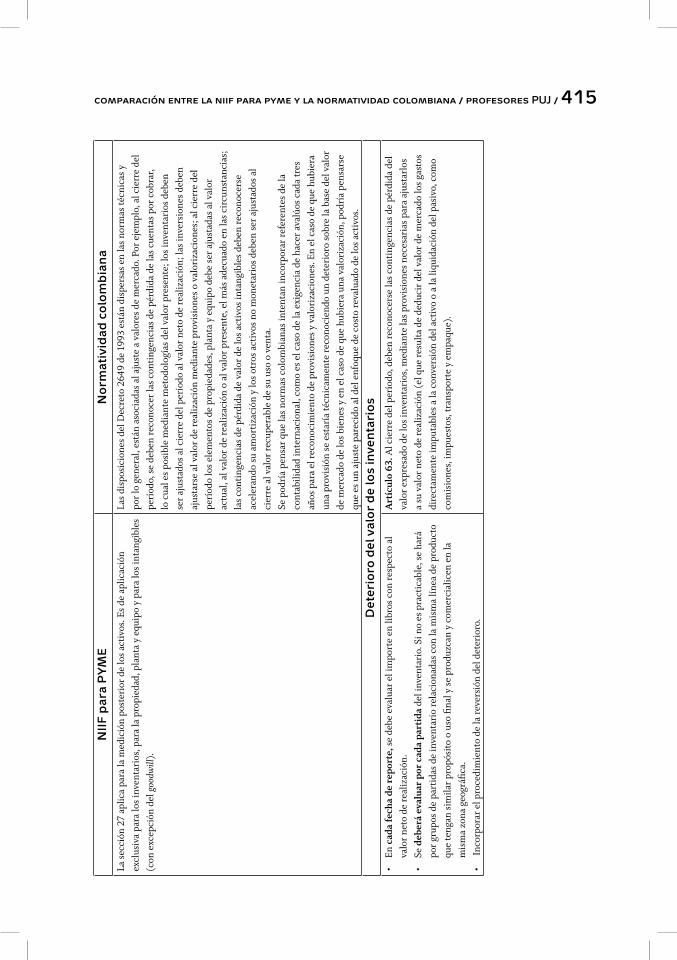

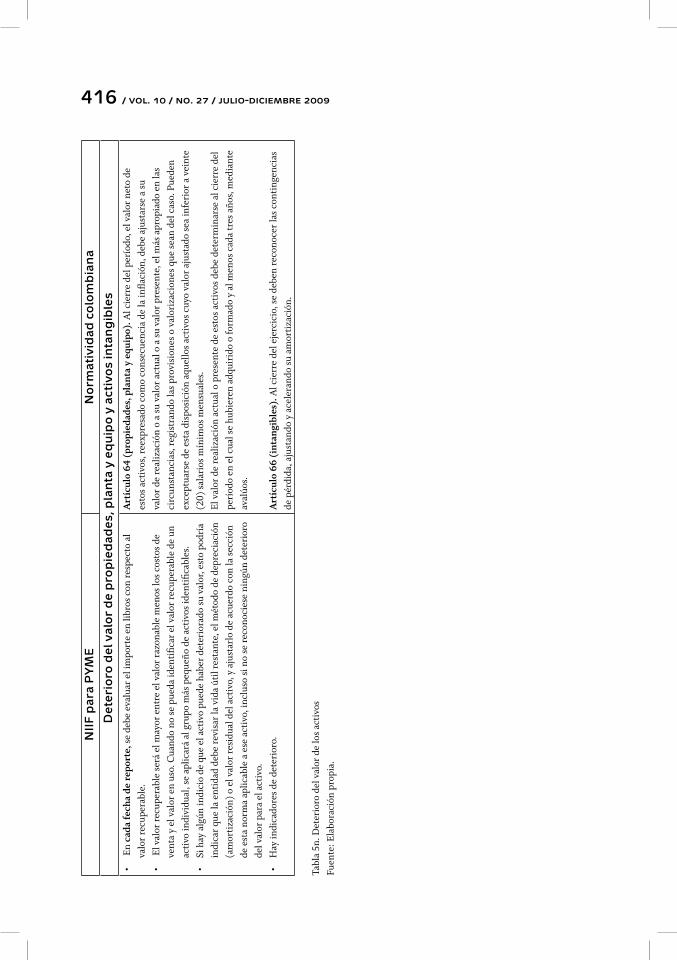

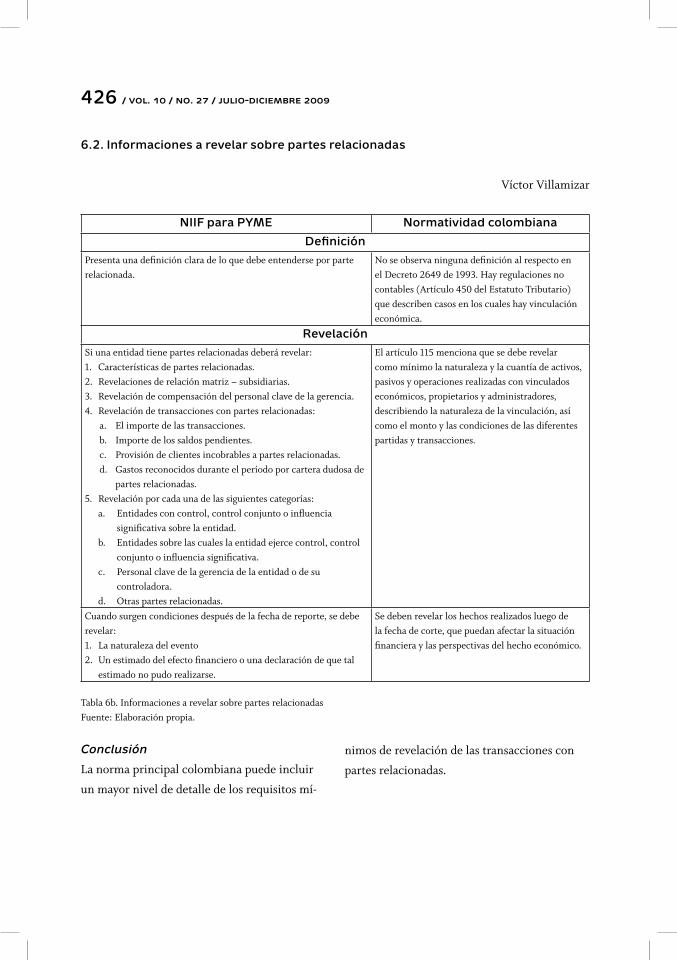

artículos no derivados de proyectos de investigación · Resumen El siguiente texto representa un...

72

artículos no derivados de proyectos de investigación

Transcript of artículos no derivados de proyectos de investigación · Resumen El siguiente texto representa un...

artículos no derivados de proyectos de investigación

cuad. contab. / bogotá, colombia, 10 (27):361-430 / julio-diciembre 2009 / 361

Comparación entre la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para PYME) y la normatividad colombiana*

Profesores del área de Contabilidad

Financiera, departamento de Ciencias

Contables.

Édgar Emilio Salazar-Baquero

(compilador)

Correo electrónico: [email protected].

* Este artículo fue escrito en colaboración por los siguientes profesores de la Pontificia Universidad Javeriana: Braulio Adriano Rodríguez-Castro, Marcos Ancisar Valderrama-Prieto, Dennis Fabián Bejarano, Néstor Javier Lizarazo-Sierra, Sandra Milena Bareño-Dueñas, Wilmar Franco-Franco, Yeimi Angélica Rodríguez-Romero, César Augusto Salazar-Baquero, Édgar Emilio Salazar-Baquero, Jaime Arturo Marín-Steevens, Gustavo Adolfo Díaz-Bonilla, Julián Esteban Pineda-Baquero, Luis Gustavo Toscano-Muñoz, Andrés Felipe Rubiano-Pulido, Camilo Iván Calderón-Pinto, Rafael Alberto Manosalva-García y Víctor Manuel Villamizar-Amaya, profesores del área de Contabilidad Financiera. Departamento de Ciencias Contables.

362 / vol. 10 / no. 27 / julio-diciembre 2009

Resumen El siguiente texto representa un esfuerzo de

los profesores del Área de Contabilidad Financiera del De-

partamento de Ciencias de la Contabilidad, por comparar

la Norma Internacional de Información Financiera para Pe-

queñas y Medianas Entidades (NIIF para PYME), tal como

son definidos por el Consejo Internacional para Estánda-

res en Contabilidad (IASB), con la Regulación Contable

en Colombia. La comparación se hace agrupando algunas

secciones de las NIIF según características particulares y

comparándolos después con las Regulaciones Contables

en Colombia más relevantes. Allí donde parece apropiado,

planteamos algunas recomendaciones con el objeto de ajus-

tar la debida normativa contable colombiana.

Entre las principales diferencias, encontramos que las NIIF

para PYME incluyen mejores parámetros con respecto a la

distinción y la medición de entradas en los tratados finan-

cieros; de igual manera, se toman más medidas de valor

razonable y se tiene como práctica común el empleo de me-

didas que reconocen el valor del dinero en el tiempo.

Por tanto, el presente texto pretende abrir la oportuni-

dad para reflexiones más profundas, así como promover la

contribución de alternativas en la búsqueda de un nuevo

modelo contable en Colombia, capaz de desarrollar las re-

gulaciones establecidas por el Decreto 13 14 de 2009.

Palabras claves autor Norma Internacional de In-

formación Financiera para Pequeñas y Medianas Entidades

(NIIF para PYME), Contabilidad Internacional, Decreto

2649 de 1993.

Palabras claves descriptor Pequeña y mediana

empresa, normas internacionales de contabilidad, Contabi-

lidad, Colombia

International Financial Reporting Standards (IFRS) for Small and Medium Enterprises (SME)

Abstract The following paper is an effort by lecturers of

the Financial Accounting area of the Department of Accoun-

ting Sciences, to check the IFRS for SMEs as stated by the

IASB (International Accounting Standards Board) against

Colombian Accounting Regulations. The comparison is

made by grouping some sections of the IFRS according to

certain particular characteristics and then comparing them

with the relevant Colombian Accounting Regulation. When

appropriate, we put forward some recommendations in or-

der to adjust the relevant Colombian accounting norm.

Among the main differences found, we noted that the IFRS

for SMEs include better guidelines vis-à-vis making out

and measuring entries in financial statements; likewise,

more measures of reasonable value are made and the use

of measures that acknowledge the value of money in time

is common practice.

Thus, this paper would like to open opportunities for farther

reflection and foster the contribution of new alternatives in

the search for a new accounting model in Colombia in order to

develop the regulations established by Decree 1314 of 2009.

Key words author SMEs, International Accounting,

IFRS for SMEs, Decree 2649 of 1993.

Key words plus Small and Medium-Sized Compa-

nies, International Standards of Accountancy,

Accounting, Colombia, Standars

International Financial Reporting Standards (IFRS) for

Small and Medium Enterprises (SME)

Abstract

The following paper is an effort by lecturers of the Finan-

cial Accounting area of the Department of Accounting

Sciences, to check the IFRS for SMEs as stated by the IASB

(International Accounting Standards Board) against Co-

lombian Accounting Regulations. The comparison is made

by grouping some sections of the IFRS according to certain

particular characteristics and then comparing them with

the relevant Colombian Accounting Regulation. When

appropriate, we put forward some recommendations in or-

der to adjust the relevant Colombian accounting norm.

Among the main differences found, we noted that the IFRS

for SMEs include better guidelines vis-à-vis making out and

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 363

measuring entries in financial statements; likewise, more

measures of reasonable value are made and the use of mea-

sures that acknowledge the value of money in time is com-

mon practice.

Thus, this paper would like to open opportunities for far-

ther reflection and foster the contribution of new alternati-

ves in the search for a new accounting model in Colombia

in order to develop the regulations established by Decree

Key words author SMEs, International Accounting, IFRS

for SMEs, Decree 2649 of 1993.

Palavras-chave descritor micro e pequena em-

presa (MPE), normas internacionais de contabilidade, con-

tabilidade, Colômbia.

Introducción

A raíz de la expedición de la Ley 1314 de 2009,

que pretende que la contabilidad financiera co-

lombiana recoja las mejores prácticas interna-

cionales, la academia es la llamada a realizar los

acercamientos en representación de la profe-

sión y debe ser la primera organización en par-

ticipar activamente en el estudio, discusión y

construcción del nuevo modelo contable.

La Universidad Javeriana se ha caracteriza-

do por ser pionera en el estudio y análisis de la

regulación contable internacional. Vale la pena

recordar el trabajo elaborado en 2001 por el

Centro de Estudios en Derecho Contable, Revi-

sión académica sobre las normas de contabilidad

generalmente aceptadas en Colombia.1

El presente documento muestra las princi-

pales diferencias encontradas entre la Norma

Internacional de Información Financiera para

PYME publicadas por el Consejo de Estándares

1 http://www.javeriana.edu.co/personales/hbermude/ensa-yos/CEDCPUJ/CONCEPTO/Finrevinic.doc.

Internacionales de Contabilidad [International

Accounting Standards Board, IASB] y la norma-

tividad colombiana aplicable y propone, cuando

son pertinentes, las modificaciones necesarias

requeridas por las normas colombianas para

ajustarse a la NIIF para PYME. Sin embargo, no

pretende abarcar la totalidad de las diferencias

que pueda haber entre las regulaciones mencio-

nadas. El propósito fundamental es presentar

un panorama general e invitar a su estudio de-

tallado.

La lectura de este trabajo debe tener en

cuenta la participación de 17 profesores del De-

partamento de Ciencias Contables, lo que ine-

vitablemente puede traer como consecuencia

cierta diversidad en los capítulos presentados,

no obstante el nivel de uniformidad que se pre-

tendió en su elaboración. Sin embargo, esta di-

versidad resulta muy valiosa para el lector en la

medida en que observa distintas perspectivas

sobre el tema en cuestión.

Por último, el entendimiento de las normas

internacionales de información financiera, en

este caso, de su versión para PYME, será un ele-

mento clave para aquellos que pretendan hacer

parte del proceso de construcción de la nueva

regulación contable en Colombia durante los

próximos años.

La NIIF para PYME

El Consejo de Estándares Internacionales de

Contabilidad, IASB, ha desarrollado una norma

separada a las demás NIIF,2 que pretende ser

2 Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), que incluyen tanto las NIC emitidas por IASC y las nuevas NIIF (1 al 9) emitidas por

364 / vol. 10 / no. 27 / julio-diciembre 2009

aplicable a los estados financieros de propósito

general de las PYME, tal como serán definidas

posteriormente. La NIIF para PYME fue emi-

tida en julio de 2009 y ha sido adoptada por

varios países, entre los que se encuentran Bra-

sil, Costa Rica, República Dominicana, Hong

Kong, Egipto y Malasia.

La NIIF para PYME está organizada por sec-

ciones y cada sección trata un tema particular.

La norma se espera revisar cuando un amplio

número de entidades haya publicado sus esta-

dos financieros bajo la NIIF para PYME, por un

período de dos años. También se considerarán

las nuevas NIIF completas y las modificaciones

a éstas que se adopten posteriormente.

1. Pequeñas y medianas entidades

Braulio Adriano Rodríguez-Castro3

Definición de PYME

La definición de las pequeñas y medianas en-

tidades, pyme, es un tema discutido mundial-

mente. Algunas propuestas sobre clasificación

consideran su tamaño, el volumen de negocios,

el número de empleados o a una combinación

de varios factores. Como lo propone el Grupo

de Trabajo Intergubernamental de Expertos en

Normas Internacionales de Contabilidad y Pre-

sentación de Informes [International Standards

of Accounting and Reporting, ISAR], ninguno

de estos criterios puede ser utilizado en cual-

IASB a partir de 2001. A diferencia de la NIIF para PYME, las NIIF están preparadas para entidades que presentan su información en los mercados de capitales.3 Director del Departamento de Ciencias Contables, Ponti-ficia Universidad Javeriana.

quier país indistintamente. Sin embargo, el

IASB decidió que la definición de pyme se en-

focara hacia aquellas entidades que no tienen

responsabilidad pública de rendir cuentas. Por

tanto, sin desconocer otras definiciones y clasi-

ficaciones propuestas, este trabajo, basado en la

NIIF para PYME, incorpora la definición pro-

puesta por el IASB.

En la reglamentación de la Ley 1314 de

2009, deberá definirse claramente el ámbito de

aplicación.

Debe tener presente:

La naturaleza de los usuarios de la informa-

ción,

no tanto la naturaleza de las actividades.

2. Conceptos y principios generales

2.1. Presentación de estados financieros

Marcos Ancisar Valderrama-Prieto4

El capítulo 2 presenta la estructura conceptual

sobre la cual se desarrolla el modelo regulati-

vo, para determinar los objetivos y cualidades

de la información, junto con los demás con-

ceptos y principios implícitos en el reporte fi-

nanciero.

El capítulo 3 destaca los requerimientos para

la elaboración de los estados financieros y lo que

constituye un conjunto completo de éstos.

A su vez, el decreto reglamentario 2649 de

1993 presenta estos mismos temas, con las dife-

rencias que luego se presentarán, en los capítu-

4 Director de la carrera de Contaduría Pública, Pontificia Universidad Javeriana.

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 365

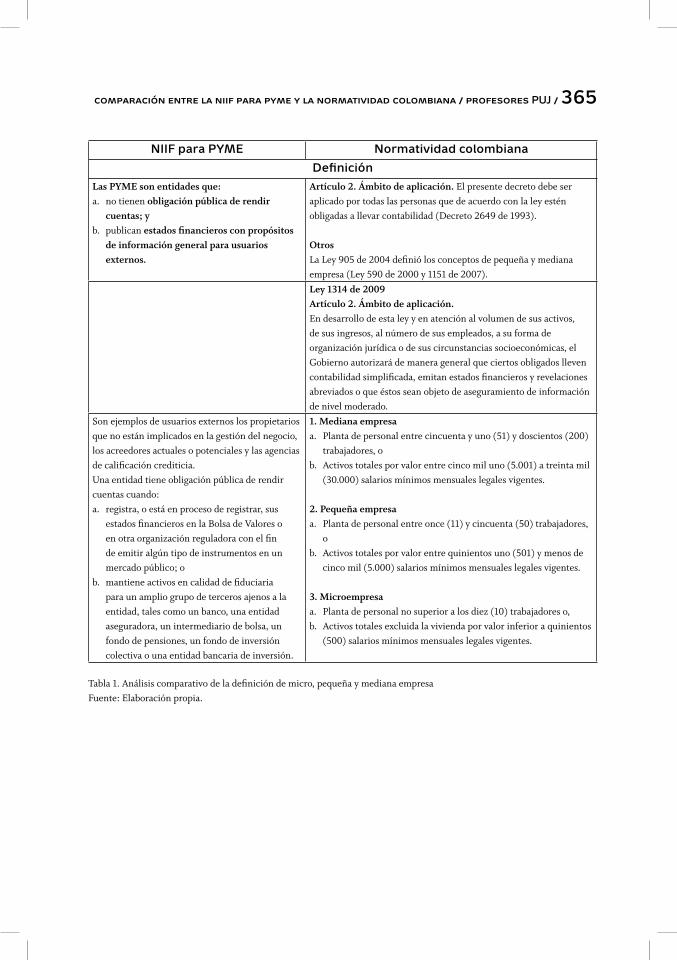

NIIF para PYME Normatividad colombiana

Definición Las PYME son entidades que:a. no tienen obligación pública de rendir

cuentas; yb. publican estados financieros con propósitos

de información general para usuarios externos.

Artículo 2. Ámbito de aplicación. El presente decreto debe ser aplicado por todas las personas que de acuerdo con la ley estén obligadas a llevar contabilidad (Decreto 2649 de 1993).

OtrosLa Ley 905 de 2004 definió los conceptos de pequeña y mediana empresa (Ley 590 de 2000 y 1151 de 2007).Ley 1314 de 2009Artículo 2. Ámbito de aplicación. En desarrollo de esta ley y en atención al volumen de sus activos, de sus ingresos, al número de sus empleados, a su forma de organización jurídica o de sus circunstancias socioeconómicas, el Gobierno autorizará de manera general que ciertos obligados lleven contabilidad simplificada, emitan estados financieros y revelaciones abreviados o que éstos sean objeto de aseguramiento de información de nivel moderado.

Son ejemplos de usuarios externos los propietarios que no están implicados en la gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación crediticia.Una entidad tiene obligación pública de rendir cuentas cuando:a. registra, o está en proceso de registrar, sus

estados financieros en la Bolsa de Valores o en otra organización reguladora con el fin de emitir algún tipo de instrumentos en un mercado público; o

b. mantiene activos en calidad de fiduciaria para un amplio grupo de terceros ajenos a la entidad, tales como un banco, una entidad aseguradora, un intermediario de bolsa, un fondo de pensiones, un fondo de inversión colectiva o una entidad bancaria de inversión.

1. Mediana empresaa. Planta de personal entre cincuenta y uno (51) y doscientos (200)

trabajadores, ob. Activos totales por valor entre cinco mil uno (5.001) a treinta mil

(30.000) salarios mínimos mensuales legales vigentes.

2. Pequeña empresaa. Planta de personal entre once (11) y cincuenta (50) trabajadores,

ob. Activos totales por valor entre quinientos uno (501) y menos de

cinco mil (5.000) salarios mínimos mensuales legales vigentes.

3. Microempresaa. Planta de personal no superior a los diez (10) trabajadores o,b. Activos totales excluida la vivienda por valor inferior a quinientos

(500) salarios mínimos mensuales legales vigentes.

Tabla 1. Análisis comparativo de la definición de micro, pequeña y mediana empresaFuente: Elaboración propia.

366 / vol. 10 / no. 27 / julio-diciembre 2009

los: II Objetivos y cualidades de la información,

III Normas básicas y IV De los estados financie-

ros y sus elementos.

2.2. Objetivos de la información

financiera

A continuación, se presenta la comparación en-

tre la normatividad colombiana y la propuesta

para pyme del IASB:

NIIF para PYME1 Normatividad colombiana2

2.2 El objetivo de los estados financieros de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.

2.3 Los estados financieros también muestran los resultados de la administración llevada a cabo por la gerencia: dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma.

La información contable debe servir fundamentalmente para:1. Conocer y demostrar los recursos controlados por un

ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período.

2. Predecir flujos de efectivo. 3. Apoyar a los administradores en la planeación,

organización y dirección de los negocios. 4. Tomar decisiones en materia de inversiones y crédito. 5. Evaluar la gestión de los administradores del ente

económico. 6. Ejercer control sobre las operaciones del ente

económico. 7. Fundamentar la determinación de cargas tributarias,

precios y tarifas. 8. Ayudar a la conformación de la información estadística

nacional, y 9. Contribuir a la evaluación del beneficio o impacto

social que la actividad económica de un ente represente para la comunidad.

Tabla 2a. Comparación entre la propuesta para pyme del IASB y la normatividad colombiana1 Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés).2 Decreto reglamentario 2649 de 1993, artículo 3.Fuente: Elaboración propia, negrillas del autor.

2.3. Características cualitativas de la

información

Siendo las características propuestas nacidas

de construcciones teóricas que propenden por

el cumplimiento de los objetivos fijados, encon-

tramos puntos de acuerdo, entre lo propuesto

por la normatividad colombiana en su momen-

to, que tuvo como fuente la revisión teórica de

este asunto en particular.

Por último, el modelo colombiano trabajó

en una dinámica similar la cual no ha perdido

vigencia:

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 367

Figura 1. Características de la información propuestas por el International Accounting Standards Board, IASB y el Financial Accounting Standards Board, FASB.Fuente: Elaboración propia con base en cuadro presentado en el concepto número 2 del FASB y de acuerdo con lo propues-to en el borrador de exposición del capítulo 2, Características de la información IASB-FASB.

Figura 2. Características de la información contable en el Decreto 2649 de 1993Fuente: Tomado y modificado levemente de la versión original presentada en el artículo Marco conceptual de la contabilidad financiera.5

5 John Cardona-Arteaga (1996). Marco conceptual de la contabilidad financiera, el caso colombiano. En Perspectivas y apli-cación de la contabilidad en Colombia. Bogotá: Cámara de Comercio de Bogotá.

Cualidadesfundamentales

Cualidadessecundarias

Decisores que suministran recursos financierosUsuarios de la información contable

Pertinencia Representación fiel

Vr.Predictivo

Vr.Confirmación

Completa Libre de error Neutral

Cualidadesdemejora

Restriccionesfundamentales

Comparabilidad Verificabilidad Oportuna Comprensible

Material y beneficio costo

Comparabilidad

Comprensible

Utilidad

Pertinencia Confiabilidad

Vr.Predictivo

Vr. Retro-alimentación

Oportunidad Verificabilidad Neutralidad Fidelidadrepresentativa

368 / vol. 10 / no. 27 / julio-diciembre 2009

2.4. Definiciones básicas

Luego de definir objetivos y características, se

empieza el proceso de alinear, con éstos, las de-

finiciones de los elementos o categorías princi-

pales en que se agrupa la información.

Quizá la siguiente tabla, que resume las de-

finiciones en discusión respecto de lo que se

considera un activo, presenta la problemática

en este punto:

NIIF para PYME Normatividad colombiana2.37 Una entidad reconocerá un activo en el estado de situación financiera

cuando sea probable que del mismo se obtengan beneficios económicos futuros para la entidad y, además, el activo tenga un costo o valor que pueda ser medido con fiabilidad. Un activo no se reconocerá en el estado de situación financiera cuando no se considere probable que, del desembolso correspondiente, se vayan a obtener beneficios económicos en el futuro más allá del período actual sobre el que se informa. En lugar de ello, esta transacción dará lugar al reconocimiento de un gasto en el estado del resultado integral (o en el estado de resultados, si se presenta).

Artículo 35. Activo. Un activo es la representación financiera de un recurso obtenido por el ente económico como resultado de eventos pasados, de cuya utilización se espera que fluyan a la empresa beneficios económicos futuros.

Tabla 2b. Definiciones en discusión respecto de lo que se considera un activoFuente: Elaboración propia.

La discusión sigue y se centra teniendo en

cuenta el concepto de probabilidad y la necesi-

dad de que el recurso exista con sus beneficios

en el presente. Las definiciones para pyme se

quedan en el esquema actual del IASB, lo cual

demandaría una revisión futura.

En el modelo normativo colombiano, la de-

finición de elementos tendió a favorecer los

esquemas de clasificación, al crear elementos

adicionales a los propuestos internacionalmen-

te, tal es el caso de manejar las cuentas de orden

como un elemento de los estados financieros

más que como un esquema de revelación.

3.1. Estado de la situación financiera

Dennis Fabián Bejarano6

A continuación, se presentan las similitudes y

diferencias más significativas entre el estándar

internacional de información financiera para

pyme (NIIF para PYME) y el reglamento gene-

ral de la contabilidad contenido en el Decreto

2649 de 1993, para los temas relativos a la pre-

sentación y revelación de los estados financie-

ros: Balance General y Estado de Resultados.

6 Profesor del Departamento de Ciencias Contables, Ponti-ficia Universidad Javeriana.

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 369N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

Den

omin

ació

nEs

tado

de

Situ

ació

n Fi

nanc

iera

Den

omin

ació

nB

alan

ce G

ener

alEl

est

ánda

r se

ñala

con

pre

cisi

ón la

s pa

rtid

as m

ínim

as a

incl

uir

en e

l est

ado

finan

cier

o.

a.

Efec

tivo

y e

quiv

alen

tes

al e

fect

ivo.

b. D

eudo

res

com

erci

ales

y o

tras

cue

ntas

por

cob

rar.

c.

Act

ivos

fina

ncie

ros

[exc

luye

ndo

los

impo

rtes

mos

trad

os e

n a,

b, j

y k

].d.

Inv

enta

rios

.e.

Pr

opie

dade

s, p

lant

a y

equi

po.

f. Pr

opie

dade

s de

inve

rsió

n re

gist

rada

s al

val

or ra

zona

ble

con

cam

bios

en

resu

ltado

s.g.

A

ctiv

os in

tang

ible

s.h.

Act

ivos

bio

lógi

cos

regi

stra

dos

al c

osto

men

os la

dep

reci

ació

n ac

umul

ada

y el

de

teri

oro

del v

alor

.i.

Act

ivos

bio

lógi

cos

regi

stra

dos

al v

alor

razo

nabl

e co

n ca

mbi

os e

n re

sulta

dos.

j. In

vers

ione

s en

aso

ciad

as.

k. I

nver

sion

es e

n en

tida

des

cont

rola

das

de fo

rma

conj

unta

.l.

Acr

eedo

res

com

erci

ales

y o

tras

cue

ntas

por

pag

ar.

m. P

asiv

os fi

nanc

iero

s [e

xclu

yend

o lo

s im

port

es m

ostr

ados

en

l y p

].n.

Pas

ivos

y a

ctiv

os p

or im

pues

tos

corr

ient

es.

o. P

asiv

os p

or im

pues

tos

dife

rido

s y

acti

vos

por

impu

esto

s di

feri

dos

(ést

os

siem

pre

se c

lasi

ficar

án c

omo

no c

orri

ente

s).

p. P

rovi

sion

es.

q. P

arti

cipa

cion

es n

o co

ntro

lado

ras

(int

erés

min

orit

ario

), p

rese

ntad

as d

entr

o de

l pat

rim

onio

de

form

a se

para

da a

l pat

rim

onio

atr

ibui

ble

a lo

s pr

opie

tari

os

de la

con

trol

ador

a.r.

Patr

imon

io a

trib

uibl

e a

los

prop

ieta

rios

de

la c

ontr

olad

ora.

El D

ecre

to 2

650

de 1

993

requ

iere

que

los

acti

vos,

pas

ivos

y p

atri

mon

io s

e se

pare

n en

di

stin

tas

cate

gorí

as y

se

pres

ente

n en

el b

alan

ce g

ener

al, a

unqu

e no

indi

ca u

n m

ínim

o de

pa

rtid

as a

pre

sent

ar.

El d

ecre

to 2

649

de 1

993

no e

stab

lece

cuá

les

son

las

part

idas

mín

imas

a in

clui

r en

el e

stad

o fin

anci

ero;

sin

em

barg

o, s

í defi

ne e

l tra

tam

ient

o co

ntab

le d

e lo

s si

guie

ntes

ele

men

tos

del

bala

nce

gene

ral e

n el

cap

ítul

o II

– N

orm

as té

cnic

as e

spec

ífica

s

Secc

ión

I - A

ctiv

osA

rtíc

ulo

61. I

nver

sion

esA

rtíc

ulo

62. C

uent

as p

or c

obra

rA

rtíc

ulo

63. I

nven

tari

osA

rtíc

ulo

64. P

ropi

edad

, pla

nta

y eq

uipo

Art

ícul

o 65

. Act

ivos

ago

tabl

esA

rtíc

ulo

66. A

ctiv

os in

tang

ible

sA

rtíc

ulo

67. A

ctiv

os d

iferi

dos

Secc

ión

II -

Pasi

vos

Art

ícul

o 74

. Obl

igac

ione

s fin

anci

eras

Art

ícul

o 75

. Cue

ntas

por

pag

arA

rtíc

ulo

76. O

blig

acio

nes

labo

rale

sA

rtíc

ulo

77. P

ensi

ones

de

jubi

laci

ónA

rtíc

ulo

78. I

mpu

esto

s po

r pa

gar

Art

ícul

o 79

. Div

iden

dos,

par

tici

paci

ones

o e

xced

ente

s po

r pa

gar

Art

ícul

o 80

. Bon

osA

rtíc

ulo

81. C

onti

ngen

cias

de

pérd

idas

370 / vol. 10 / no. 27 / julio-diciembre 2009N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

Secc

ión

III

- Pat

rim

onio

Art

ícul

o 83

. Cap

ital

Art

ícul

o 84

Pri

ma

en c

oloc

ació

n de

apo

rtes

Art

ícul

o 85

. Val

oriz

acio

nes

Art

ícul

o 86

. Int

angi

bilid

ad d

e la

pri

ma

y la

s va

lori

zaci

ones

Art

ícul

o 87

. Res

erva

s o

fond

os p

atri

mon

iale

sA

rtíc

ulo

88. A

port

es p

ropi

os re

adqu

irid

os o

am

orti

zaci

ones

Art

ícul

o 89

. Div

iden

dos,

par

tici

paci

ones

o e

xced

ente

s de

cret

ados

Art

ícul

o 90

. Rev

alor

izac

ión

del p

atri

mon

ioLa

NII

F no

pre

scri

be u

n or

den

espe

cífic

o pa

ra la

pre

sent

ació

n de

los

ítem

s de

sit

uaci

ón fi

nanc

iera

. Sin

em

barg

o, la

ent

idad

dec

idir

á pr

esen

tar

part

idas

ad

icio

nale

s de

form

a se

para

da e

n fu

nció

n de

una

eva

luac

ión

de:

•La

nat

ural

eza

y la

liqu

idez

de

los

acti

vos.

•La

func

ión

de lo

s ac

tivo

s de

ntro

de

la e

ntid

ad.

•Lo

s im

port

es, l

a na

tura

leza

y e

l pla

zo d

e lo

s pa

sivo

s.

De

esta

eva

luac

ión

depe

nder

án la

cla

sific

ació

n y

la p

rese

ntac

ión

de e

lem

ento

s co

rrie

ntes

y n

o co

rrie

ntes

de

la s

itua

ción

fina

ncie

ra.

La N

IIF

esta

blec

e la

defi

nici

ón d

e ac

tivo

s co

rrie

ntes

y p

asiv

os c

orri

ente

s.

El d

ecre

to 2

649

de 1

993

no s

eñal

a de

man

era

part

icul

ar la

form

a co

mo

los

elem

ento

s de

los

esta

dos

finan

cier

os d

eben

ser

pre

sent

ados

o d

ispu

esto

s en

el B

alan

ce G

ener

al.

La s

ecci

ón I

- Est

ados

Fin

anci

eros

del

cap

ítul

o IV

de

este

Dec

reto

señ

ala

la im

port

anci

a y

deta

lla la

s pr

inci

pale

s cl

ases

de

esta

dos

finan

cier

os; s

in e

mba

rgo,

no

disp

one

la p

rese

ntac

ión

de lo

s m

ism

os.

El d

ecre

to 2

649

de 1

993

no h

ace

indi

caci

ón d

etal

lada

resp

ecto

del

cri

teri

o pa

ra d

isti

ngui

r ac

tivo

s co

rrie

ntes

y/o

pas

ivos

cor

rien

tes,

exc

epto

por

lo c

onte

nido

en

el a

rtíc

ulo

115

– N

orm

a ge

nera

l sob

re re

vela

cion

es.

Info

rmac

ión

a pr

esen

tar

en e

l Est

ado

de S

itua

ción

Fin

anci

era

o en

las

nota

s

La N

IIF

solic

ita

la re

vela

ción

en

el e

stad

o o

en la

s no

tas

de la

s si

guie

ntes

par

tida

s:•

Prop

ieda

des,

Pla

ntas

y E

quip

os, d

e ac

uerd

o co

n la

ent

idad

.•

Cue

ntas

por

cob

rar

de fo

rma

sepa

rada

.•

Inve

ntar

ios:

Man

teni

dos

para

la v

enta

, en

proc

eso

de p

rodu

cció

n, m

ater

iale

s.

•A

cree

dore

s y

otro

s pa

sivo

s de

form

a se

para

da.

•Pr

ovis

ione

s y

pasi

vos

pens

iona

les.

•C

lase

s de

pat

rim

onio

: Cap

ital

, acc

ione

s pr

ivile

giad

as, u

tilid

ades

rete

nida

s, y

pa

rtid

as d

e in

gres

os y

gas

tos

que

se re

cono

cen

en o

tro

resu

ltado

inte

gral

y s

e pr

esen

tan

por

sepa

rado

en

el p

atri

mon

io.

•C

apit

al e

n ac

cion

es.

El D

ecre

to 2

649

de 1

993

cont

iene

los

sigu

ient

es a

rtíc

ulos

aso

ciad

os a

las

reve

laci

ones

so

bre

el B

alan

ce G

ener

al

Art

ícul

o 11

5. N

orm

a ge

nera

l sob

re r

evel

acio

nes

4. P

rinc

ipal

es c

lase

s de

act

ivos

y p

asiv

os, c

lasi

ficad

os s

egún

el u

so a

que

se

dest

inan

o s

egún

su

gra

do d

e re

aliz

ació

n, e

xigi

bilid

ad o

liqu

idac

ión,

en

térm

inos

de

tiem

po y

val

ores

.

Para

tal e

fect

o, s

e en

tien

de c

omo

acti

vos

o pa

sivo

s co

rrie

ntes

aqu

ella

s su

mas

que

ser

án

real

izab

les

o ex

igib

les,

resp

ecti

vam

ente

, en

un p

lazo

no

may

or a

un

año,

así

com

o aq

uella

s qu

e se

rán

real

izab

les

o ex

igib

les

dent

ro d

e un

mis

mo

cicl

o de

ope

raci

ón e

n aq

uello

s ca

sos

en

que

el c

iclo

nor

mal

sea

sup

erio

r a

un a

ño, l

o cu

al d

ebe

reve

lars

e.

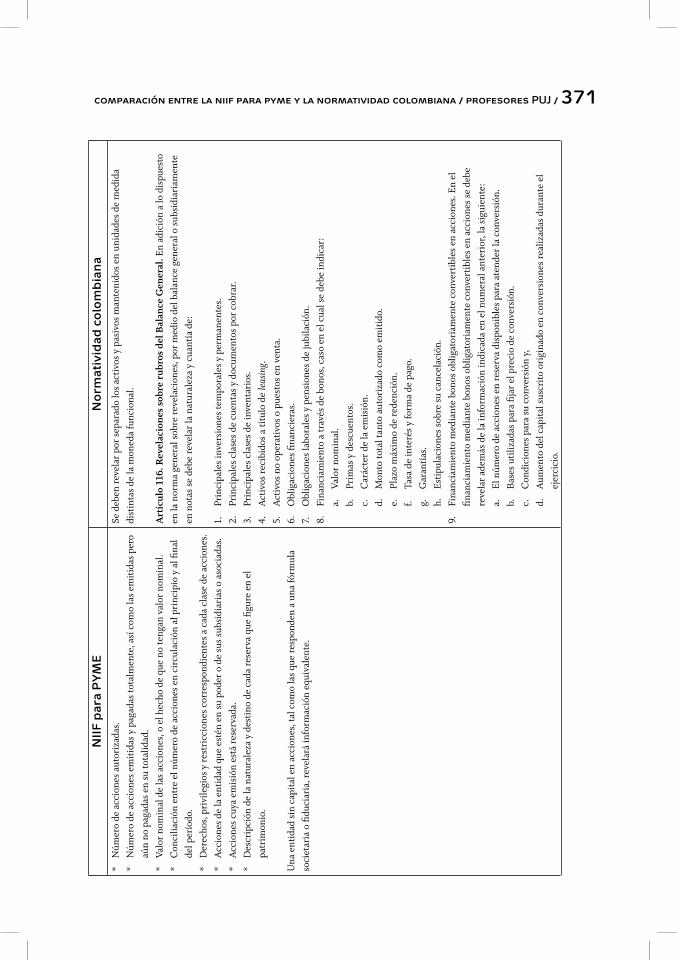

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 371N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

* N

úmer

o de

acc

ione

s au

tori

zada

s.*

Núm

ero

de a

ccio

nes

emit

idas

y p

agad

as to

talm

ente

, así

com

o la

s em

itid

as p

ero

aún

no p

agad

as e

n su

tota

lidad

.*

Valo

r no

min

al d

e la

s ac

cion

es, o

el h

echo

de

que

no te

ngan

val

or n

omin

al.

* C

onci

liaci

ón e

ntre

el n

úmer

o de

acc

ione

s en

cir

cula

ción

al p

rinc

ipio

y a

l fina

l de

l per

íodo

.*

Der

echo

s, p

rivi

legi

os y

rest

ricc

ione

s co

rres

pond

ient

es a

cad

a cl

ase

de a

ccio

nes.

* A

ccio

nes

de la

ent

idad

que

est

én e

n su

pod

er o

de

sus

subs

idia

rias

o a

soci

adas

.*

Acc

ione

s cu

ya e

mis

ión

está

rese

rvad

a.*

Des

crip

ción

de

la n

atur

alez

a y

dest

ino

de c

ada

rese

rva

que

figur

e en

el

patr

imon

io.

Una

ent

idad

sin

cap

ital

en

acci

ones

, tal

com

o la

s qu

e re

spon

den

a un

a fó

rmul

a so

ciet

aria

o fi

duci

aria

, rev

elar

á in

form

ació

n eq

uiva

lent

e.

Se d

eben

reve

lar

por

sepa

rado

los

acti

vos

y pa

sivo

s m

ante

nido

s en

uni

dade

s de

med

ida

dist

inta

s de

la m

oned

a fu

ncio

nal.

Art

ícul

o 11

6. R

evel

acio

nes

sobr

e ru

bros

del

Bal

ance

Gen

eral

. En

adic

ión

a lo

dis

pues

to

en la

nor

ma

gene

ral s

obre

reve

laci

ones

, por

med

io d

el b

alan

ce g

ener

al o

sub

sidi

aria

men

te

en n

otas

se

debe

reve

lar

la n

atur

alez

a y

cuan

tía

de:

1.

Prin

cipa

les

inve

rsio

nes

tem

pora

les

y pe

rman

ente

s.2.

Pr

inci

pale

s cl

ases

de

cuen

tas

y do

cum

ento

s po

r co

brar

.3.

Pr

inci

pale

s cl

ases

de

inve

ntar

ios.

4.

Act

ivos

reci

bido

s a

títu

lo d

e le

asin

g.5.

A

ctiv

os n

o op

erat

ivos

o p

uest

os e

n ve

nta.

6.

Obl

igac

ione

s fin

anci

eras

.7.

O

blig

acio

nes

labo

rale

s y

pens

ione

s de

jubi

laci

ón.

8.

Fina

ncia

mie

nto

a tr

avés

de

bono

s, c

aso

en e

l cua

l se

debe

indi

car:

a.

Va

lor

nom

inal

.b.

Pr

imas

y d

escu

ento

s.c.

C

arác

ter

de la

em

isió

n.d.

M

onto

tota

l tan

to a

utor

izad

o co

mo

emit

ido.

e.

Plaz

o m

áxim

o de

rede

nció

n.f.

Tasa

de

inte

rés

y fo

rma

de p

ago.

g.

Gar

antí

as.

h.

Esti

pula

cion

es s

obre

su

canc

elac

ión.

9.

Fina

ncia

mie

nto

med

iant

e bo

nos

oblig

ator

iam

ente

con

vert

ible

s en

acc

ione

s. E

n el

fin

anci

amie

nto

med

iant

e bo

nos

oblig

ator

iam

ente

con

vert

ible

s en

acc

ione

s se

deb

e re

vela

r ad

emás

de

la in

form

ació

n in

dica

da e

n el

num

eral

ant

erio

r, la

sig

uien

te:

a.

El n

úmer

o de

acc

ione

s en

rese

rva

disp

onib

les

para

ate

nder

la c

onve

rsió

n.b.

B

ases

uti

lizad

as p

ara

fijar

el p

reci

o de

con

vers

ión.

c.

C

ondi

cion

es p

ara

su c

onve

rsió

n y,

d.

Aum

ento

del

cap

ital

sus

crit

o or

igin

ado

en c

onve

rsio

nes

real

izad

as d

uran

te e

l ej

erci

cio.

372 / vol. 10 / no. 27 / julio-diciembre 2009N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

10.

Ori

gen

y na

tura

leza

de

las

prin

cipa

les

cont

inge

ncia

s pr

obab

les.

11.

Cap

ital

pro

yect

ado,

com

prom

etid

o y

paga

do.

12.

Uti

lidad

es o

exc

eden

tes

apro

piad

os y

no

apro

piad

os. R

eval

oriz

ació

n o

desv

alor

izac

ión

del p

atri

mon

io.

13.

Div

iden

dos,

par

tici

paci

ones

o e

xced

ente

s po

r pa

gar

en e

spec

ie.

14.

Pref

eren

cias

y o

tras

rest

ricc

ione

s ex

iste

ntes

sob

re d

istr

ibuc

ión

de u

tilid

ades

. En

cuan

to

a re

mes

as d

e la

s m

ism

as a

l ext

erio

r se

deb

e in

dica

r el

efe

cto

impo

siti

vo.

15.

Des

glos

e de

rub

ros

dist

into

s de

los

ante

rior

es q

ue e

quiv

alga

n a

más

del

5%

del

act

ivo

tota

l. Ta

bla

3a. B

alan

ce G

ener

al -

Esta

do d

e Si

tuac

ión

Fina

ncie

raFu

ente

: Ela

bora

ción

pro

pia.

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 3733

.2. E

stad

o d

e R

esu

ltad

o In

teg

ral y

Est

ado

de

Res

ult

ado

s

Den

nis

Fabi

án B

ejar

ano

NII

F p

ara

PY

ME

No

rmat

ivid

ad c

olo

mb

ian

aD

enom

inac

ión

Esta

do d

e R

esul

tado

Inte

gral

– E

stad

o de

Res

ulta

dos

Den

omin

ació

nEs

tado

de

Res

ulta

dos

Una

ent

idad

deb

erá

pres

enta

r su

resu

ltado

inte

gral

en:

En u

n es

tado

de

resu

ltad

o in

tegr

alEn

cuy

o ca

so, e

l est

ado

de re

sulta

do in

tegr

al p

rese

ntar

á to

dos

los

ingr

esos

y g

asto

s re

cono

cido

s en

el p

erío

do.

En d

os e

stad

osU

n es

tado

de

resu

ltad

os: I

ngre

sos,

gas

tos

y re

sulta

do d

el p

erío

do.

Un

esta

do d

el r

esul

tado

inte

gral

: Par

tida

s de

otr

o re

sulta

do in

tegr

al.

El a

rtíc

ulo

22 d

el D

ecre

to 2

649

de 1

993

seña

la c

omo

part

e de

los

esta

dos

finan

cier

os

de p

ropó

sito

gen

eral

la e

xist

enci

a de

l est

ado

de re

sulta

dos;

sin

em

barg

o, n

o es

tabl

ece

la

exis

tenc

ia d

e un

form

ato

part

icul

ar d

e pr

esen

taci

ón o

div

isib

ilida

d de

l mis

mo.

El

est

ado

de re

sulta

dos

en C

olom

bia

no in

corp

ora

qué

part

idas

cum

plie

ndo

con

la d

efini

ción

de

ingr

esos

o g

asto

s (c

omo

las

valo

riza

cion

es o

des

valo

riza

cion

es),

se

regi

stra

n di

rect

amen

te

en e

l pat

rim

onio

net

o.

Pres

enta

ción

: La

NII

F se

ñala

las

sigu

ient

es p

arti

das

mín

imas

a in

clui

r en

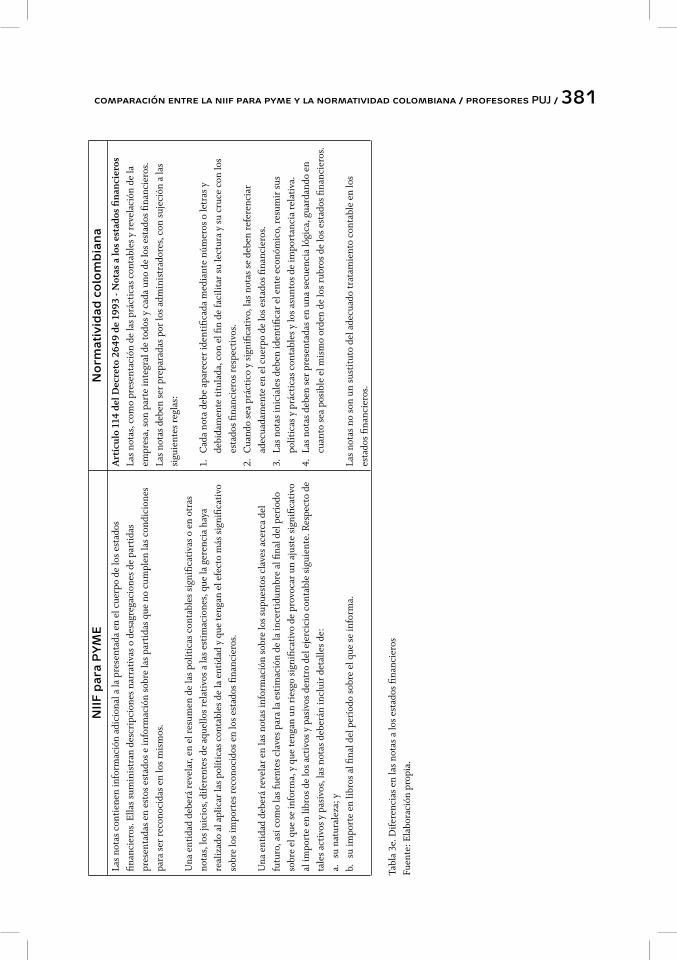

el o

los

esta

dos

de re

sulta

dos

depe

ndie

ndo

del e

nfoq

ue:

Enfo

que

de u

n es

tado

•In

gres

os.

•C

osto

s fin

anci

eros

.•

Part

icip

ació

n en

resu

ltado

s y

nego

cios

con

junt

os (

mét

odo

de p

arti

cipa

ción

).•

Gas

to p

or im

pues

tos.

•R

esul

tado

s de

ope

raci

ones

dis

cont

inua

das.

•R

esul

tado

s de

l per

íodo

(Si n

o ha

y pa

rtid

as d

e ot

ro re

sulta

do in

tegr

al, e

sta

línea

no

se p

rese

nta)

.•

Cad

a co

mpo

nent

e de

otr

o re

sulta

do in

tegr

al c

lasi

ficad

o po

r na

tura

leza

.•

Part

icip

ació

n en

el o

tro

resu

ltado

inte

gral

de

las

asoc

iada

s y

nego

cios

con

junt

os

que

se c

onta

bilic

en c

on e

l mét

odo

de la

par

tici

paci

ón.

•R

esul

tado

inte

gral

tota

l.

Enfo

que

de d

os e

stad

os: B

ajo

este

enf

oque

, el e

stad

o de

resu

ltado

inte

gral

se

divi

de e

n do

s, u

no d

e el

los

hast

a la

líne

a de

resu

ltado

s de

l per

íodo

, y e

l otr

o (e

l es

tado

de

resu

ltado

inte

gral

) de

sde

la lí

nea

de re

sulta

do d

el p

erío

do h

asta

la d

e re

sulta

do in

tegr

al.

El D

ecre

to 2

650

de 1

993

clas

ifica

los

ingr

esos

cos

tos

y ga

stos

y re

quie

re q

ue s

e pr

esen

ten

bajo

tale

s cl

asifi

caci

ones

en

los

esta

dos

finan

cier

os.

El D

ecre

to 2

649

de 1

993

no s

eñal

a un

con

teni

do e

spec

ífico

de

elem

ento

s o

part

idas

den

tro

del e

stad

o fin

anci

ero.

Los

sig

uien

tes

artí

culo

s co

nten

idos

en

las

norm

as té

cnic

as e

spec

ífica

s so

bre

el e

stad

o de

resu

ltado

s re

gula

n el

tem

a as

ocia

do a

las

cuen

tas

de re

sulta

do:

Art

ícul

o 96

. Rec

onoc

imie

nto

de in

gres

os y

gas

tos.

A

rtíc

ulo

97. R

ealiz

ació

n de

l ing

reso

. A

rtíc

ulo

98. R

econ

ocim

ient

o de

ingr

esos

por

la v

enta

de

bien

es.

Art

ícul

o 99

. Rec

onoc

imie

nto

de in

gres

os p

or la

pre

stac

ión

de s

ervi

cios

.A

rtíc

ulo

100.

Rec

onoc

imie

nto

de o

tros

ingr

esos

. A

rtíc

ulo

101.

Dac

ione

s en

pag

o.

Art

ícul

o 10

2. D

ifere

ncia

en

cam

bio.

A

rtíc

ulo

103.

Dev

oluc

ione

s, re

baja

s y

desc

uent

os.

Art

ícul

o 10

4. G

asto

s fin

anci

eros

. A

rtíc

ulo

105.

Rec

onoc

imie

nto

de la

ext

inci

ón o

pér

dida

de

utili

dad

futu

ra.

Art

ícul

o 10

6. R

econ

ocim

ient

o de

err

ores

de

ejer

cici

os a

nter

iore

s.

Art

ícul

o 10

7. A

just

e an

ual d

e in

gres

os y

gas

tos.

Art

ícul

o 10

8. A

just

e m

ensu

al d

e in

gres

os y

gas

tos.

A

rtíc

ulo

109.

Uti

lidad

o p

érdi

da p

or e

xpos

ició

n a

la in

flaci

ón.

374 / vol. 10 / no. 27 / julio-diciembre 2009N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

Otr

o R

esul

tado

Inte

gral

•A

lgun

as g

anan

cias

y p

érdi

das

que

surg

en d

e la

con

vers

ión

de lo

s es

tado

s fin

anci

eros

de

la o

pera

ción

en

el e

xtra

njer

o.•

Alg

unas

gan

anci

as y

pér

dida

s ac

tuar

iale

s.•

Alg

unos

cam

bios

en

los

valo

res

razo

nabl

es d

e lo

s in

stru

men

tos

de c

ober

tura

.

Rev

elac

ión

La N

IIF

seña

la c

omo

reve

laci

ones

a re

aliz

ar e

n el

est

ado

de re

sulta

do in

tegr

al o

en

nota

s co

mpl

emen

tari

as a

los

esta

dos

finan

cier

os.

El r

esul

tado

del

per

íodo

atr

ibui

ble

a:•

Part

icip

acio

nes

no c

ontr

olad

oras

.•

Prop

ieta

rios

de

la c

ontr

olad

ora.

El re

sulta

do in

tegr

al to

tal d

el p

erío

do a

trib

uibl

e a:

•Pa

rtic

ipac

ione

s no

con

trol

ador

as.

•Pr

opie

tari

os d

e la

con

trol

ador

a.

El D

ecre

to 2

649

de 1

993

cont

iene

los

sigu

ient

es a

rtíc

ulos

aso

ciad

os a

las

reve

laci

ones

so

bre

el E

stad

o de

Res

ulta

dos:

Art

ícul

o 11

5. N

orm

a ge

nera

l sob

re r

evel

acio

nes

Cos

to a

just

ado,

gas

tos

capi

taliz

ados

, cos

to a

sign

ado

y m

étod

os d

e m

edic

ión

utili

zado

s en

ca

da c

aso.

La

depr

ecia

ción

, ago

tam

ient

o y

amor

tiza

ción

se

debe

n pr

esen

tar,

siem

pre

que

sea

pert

inen

te, a

soci

ados

con

el a

ctiv

o re

spec

tivo

, rev

elan

do e

l mét

odo

utili

zado

par

a as

igna

r el

co

sto,

la v

ida

útil

y el

mon

to c

arga

do a

los

resu

ltado

s de

l per

íodo

.

Prin

cipa

les

clas

es d

e in

gres

os y

gas

tos,

indi

cand

o el

mét

odo

utili

zado

par

a de

term

inar

los

y la

s ba

ses

utili

zada

s.

Art

ícul

o 11

7. R

evel

acio

nes

sobr

e ru

bros

del

est

ado

de r

esul

tado

s. E

n ad

ició

n a

lo d

ispu

esto

en

la n

orm

a ge

nera

l sob

re re

vela

cion

es, e

l est

ado

de re

sulta

dos

–o

subs

idia

riam

ente

en

nota

s– d

ebe

reve

lar:

1.

Ingr

esos

bru

tos,

con

indi

caci

ón d

e lo

s ge

nera

dos

por

la a

ctiv

idad

pri

ncip

al, a

soci

ados

con

su

s co

rres

pond

ient

es d

evol

ucio

nes,

reba

jas

y de

scue

ntos

.2.

Mon

to o

por

cent

aje

de lo

s in

gres

os p

erci

bido

s de

los

tres

pri

ncip

ales

clie

ntes

, o d

e en

tida

des

ofici

ales

, o d

e ex

port

acio

nes,

cua

ndo

cual

quie

ra d

e es

tos

rubr

os re

pres

ente

en

su c

onju

nto

más

del

50%

de

los

ingr

esos

bru

tos

men

os d

escu

ento

s o

indi

vidu

alm

ente

m

ás d

el 2

0% d

e lo

s m

ism

os.

3. C

osto

de

vent

as.

4. G

asto

s de

ven

ta, d

e ad

min

istr

ació

n, d

e in

vest

igac

ión

y de

sarr

ollo

, ind

ican

do lo

s co

ncep

tos

prin

cipa

les.

5. I

ngre

sos

y ga

stos

fina

ncie

ros

y co

rrec

ción

mon

etar

ia, a

soci

ados

aqu

éllo

s co

n és

ta.

6. O

tros

con

cept

os c

uyo

impo

rte

sea

del 5

% o

más

de

los

ingr

esos

bru

tos.

Aná

lisis

de

gast

osU

na e

ntid

ad p

rese

ntar

á un

des

glos

e de

los

gast

os u

tiliz

ando

una

cla

sific

ació

n ba

sada

en

la n

atur

alez

a o

en la

func

ión

de e

llos

dent

ro d

e la

ent

idad

, lo

que

prop

orci

one

una

info

rmac

ión

que

sea

fiabl

e y

más

rele

vant

e.

El D

ecre

to 2

649

de 1

993

no s

eñal

a ni

ngún

tipo

de

clas

ifica

ción

o d

esgl

ose

de lo

s ga

stos

par

a ef

ecto

s de

la p

rese

ntac

ión

del e

stad

o de

resu

ltado

s.El

Dec

reto

265

0 de

199

3 re

quie

re la

sep

arac

ión

entr

e lo

s ga

stos

de

adm

inis

trac

ión

y ve

ntas

y

la p

rese

ntac

ión

del c

osto

de

vent

as c

omo

una

part

ida

sepa

rada

.

Tabl

a 3b

. Est

ado

de R

esul

tado

s –

Esta

do d

e R

esul

tado

Inte

gral

Fuen

te: E

labo

raci

ón p

ropi

a.

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 3753

.3. E

stad

o d

e ca

mb

ios

en e

l pat

rim

on

io y

est

ado

de

resu

ltad

os

y g

anan

cias

acu

mu

lad

as

Nés

tor

Javi

er L

izar

azo-

Sier

ra7

NII

F p

ara

PY

ME

No

rmat

ivid

ad c

olo

mb

ian

aD

enom

inac

ión

Esta

do d

e ca

mbi

os e

n el

pat

rim

onio

D

enom

inac

ión

Esta

do d

e ca

mbi

os e

n el

pat

rim

onio

El e

stad

o de

cam

bios

en

el p

atri

mon

io d

e un

a en

tida

d pr

esen

ta e

l res

ulta

do d

el p

erío

do

sobr

e el

que

se

info

rma,

las

part

idas

de

ingr

esos

y g

asto

s re

cono

cida

s en

el o

tro

resu

ltado

in

tegr

al p

ara

el p

erío

do, l

os e

fect

os d

e lo

s ca

mbi

os e

n po

lític

as c

onta

bles

y la

s co

rrec

cion

es

de e

rror

es re

cono

cido

s en

el p

erío

do, y

los

impo

rtes

de

las

inve

rsio

nes

hech

as, y

los

divi

dend

os y

otr

as d

istr

ibuc

ione

s re

cibi

das,

dur

ante

el p

erío

do p

or lo

s in

vers

ores

en

patr

imon

io.

El D

ecre

to 2

649

de 1

993

trat

a lo

rela

cion

ado

con

esta

sec

ción

en

los

Art

ícul

os 2

2 y

23, a

l enu

ncia

r el

Est

ado

de C

ambi

os e

n el

Pat

rim

onio

com

o un

o de

los

esta

dos

finan

cier

os b

ásic

os y

de

los

esta

dos

finan

cier

os c

onso

lidad

os. D

e ot

ra p

arte

, lo

rela

cion

ado

con

la p

rese

ntac

ión

de e

stad

os fi

nanc

iero

s co

mpa

rati

vos;

los

artí

culo

s 83

y s

igui

ente

s in

dica

n el

trat

amie

nto

de lo

s co

mpo

nent

es d

el p

atri

mon

io; y

en

cuan

to a

las

reve

laci

ones

, las

gen

eral

es e

n el

art

ícul

o 11

5 y

las

espe

cífic

as d

el e

stad

o de

cam

bios

en

el p

atri

mon

io e

n el

art

ícul

o 11

8.El

est

ado

de C

ambi

os e

n el

Pat

rim

onio

de

una

enti

dad

debe

mos

trar

el r

esul

tado

inte

gral

to

tal d

el p

erío

do, p

ara

dife

renc

iar

los

valo

res

tota

les

atri

buib

les

a lo

s pr

opie

tari

os

cont

rola

ntes

(m

ayor

itar

io)

y a

las

part

icip

acio

nes

no c

ontr

olan

tes

(int

erés

min

orit

ario

); lo

s ef

ecto

s de

la a

plic

ació

n re

troa

ctiv

a o

la re

expr

esió

n re

troa

ctiv

a (r

esta

tem

ents

) so

bre

cam

bios

en

pol

ític

as c

onta

bles

, est

imac

ione

s y

erro

res

(Sec

ción

10)

; por

cad

a co

mpo

nent

e, c

onci

liar

los

sald

os in

icia

l y fi

nal d

el p

erío

do, c

omo

resu

ltado

del

eje

rcic

io, i

ngre

sos

com

preh

ensi

vos,

ap

orte

s de

soc

ios,

div

iden

dos

u ot

ras

dist

ribu

cion

es a

soc

ios.

Esta

do d

e R

esul

tado

s y

Gan

anci

as A

cum

ulad

as (

rete

nida

s)Pr

esen

ta lo

s re

sulta

dos

y lo

s ca

mbi

os e

n la

s ga

nanc

ias

acum

ulad

as d

e un

a en

tida

d, d

uran

te

un p

erío

do. S

e pe

rmit

e a

una

enti

dad

pres

enta

r un

est

ado

de re

sulta

dos

y ga

nanc

ias

acum

ulad

as e

n lu

gar

de u

n es

tado

del

resu

ltado

inte

gral

y u

n es

tado

de

cam

bios

en

el

patr

imon

io, s

i los

úni

cos

cam

bios

en

su p

atri

mon

io d

uran

te lo

s pe

ríod

os e

n lo

s qu

e se

pr

esen

tan

esta

dos

finan

cier

os s

urge

n de

l res

ulta

do, p

ago

de d

ivid

endo

s, c

orre

ccio

nes

de

erro

res

de lo

s pe

ríod

os a

nter

iore

s y

cam

bios

de

polít

icas

con

tabl

es.

El D

ecre

to 2

649

de 1

993

no c

onsi

dera

la p

rese

ntac

ión

de u

n Es

tado

de

Res

ulta

dos

y G

anan

cias

Acu

mul

adas

. Por

tant

o, ta

mpo

co a

plic

a la

sim

plifi

caci

ón q

ue s

e pu

ede

aplic

ar a

l pre

sent

ar e

ste

esta

do e

n lu

gar

del E

stad

o de

Res

ulta

dos

Inte

gral

y d

el

Esta

do d

e C

ambi

os e

n el

Pat

rim

onio

.

7 Pr

ofes

or d

el D

epar

tam

ento

de

Cie

ncia

s C

onta

bles

, Pon

tific

ia U

nive

rsid

ad Ja

veri

ana.

376 / vol. 10 / no. 27 / julio-diciembre 2009N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

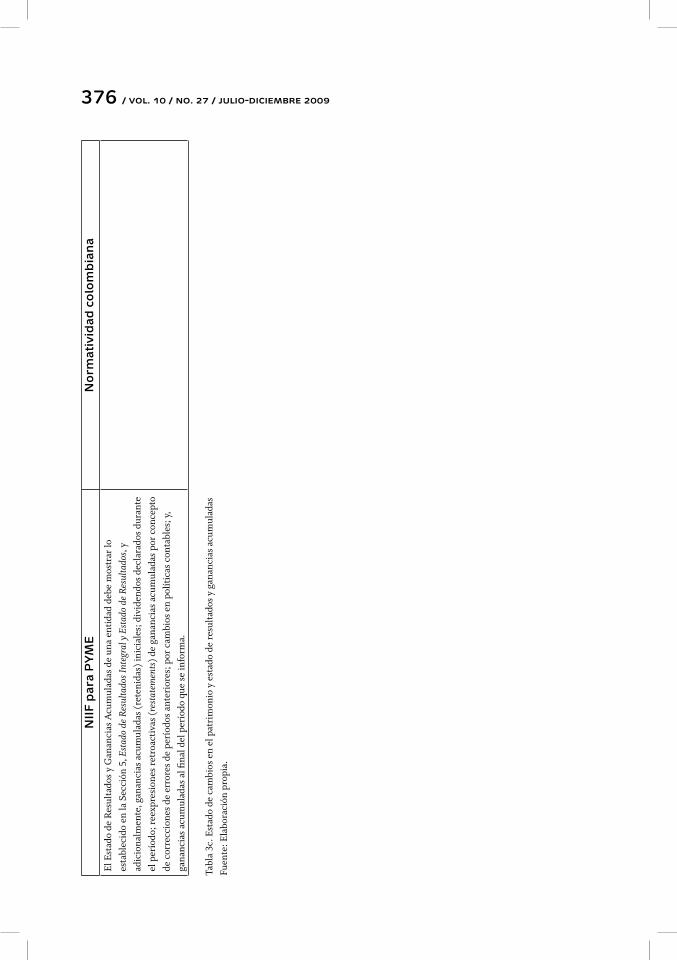

El E

stad

o de

Res

ulta

dos

y G

anan

cias

Acu

mul

adas

de

una

enti

dad

debe

mos

trar

lo

esta

blec

ido

en la

Sec

ción

5, E

stad

o de

Res

ulta

dos I

nteg

ral y

Est

ado

de R

esul

tado

s, y

adic

iona

lmen

te, g

anan

cias

acu

mul

adas

(re

teni

das)

inic

iale

s; d

ivid

endo

s de

clar

ados

dur

ante

el

per

íodo

; ree

xpre

sion

es re

troa

ctiv

as (

rest

atem

ents

) de

gan

anci

as a

cum

ulad

as p

or c

once

pto

de c

orre

ccio

nes

de e

rror

es d

e pe

ríod

os a

nter

iore

s; p

or c

ambi

os e

n po

lític

as c

onta

bles

; y,

gana

ncia

s ac

umul

adas

al fi

nal d

el p

erío

do q

ue s

e in

form

a.

Tabl

a 3c

. Est

ado

de c

ambi

os e

n el

pat

rim

onio

y e

stad

o de

resu

ltado

s y

gana

ncia

s ac

umul

adas

Fuen

te: E

labo

raci

ón p

ropi

a.

comparación entre la niif para pyme y la normatividad colombiana / profesores PUJ / 3773

.4. E

stad

o d

e fl

ujo

s d

e ef

ecti

vo

Nés

tor

Javi

er L

izar

azo-

Sier

ra

NII

F p

ara

PY

ME

No

rmat

ivid

ad c

olo

mb

ian

aD

enom

inac

ión

Esta

do d

e flu

jos

de e

fect

ivo

Den

omin

ació

nEs

tado

de

flujo

s de

efe

ctiv

o Lo

s eq

uiva

lent

es a

l efe

ctiv

o so

n in

vers

ione

s a

cort

o pl

azo

de g

ran

liqui

dez

que

se m

anti

enen

par

a cu

mpl

ir lo

s co

mpr

omis

os d

e pa

go a

cor

to p

lazo

–m

ás q

ue p

ara

prop

ósit

os d

e in

vers

ión

u ot

ros–

, co

n ve

ncim

ient

o pr

óxim

o. L

os s

obre

giro

s ba

ncar

ios

se c

onsi

dera

n no

rmal

men

te a

ctiv

idad

es d

e fin

anci

ació

n si

mila

res

a lo

s pr

ésta

mos

. Sin

em

barg

o, s

i son

reem

bols

able

s a

peti

ción

de

la o

tra

part

e y

form

an u

na p

arte

inte

gral

de

la g

esti

ón d

e ef

ecti

vo d

e un

a en

tida

d, lo

s so

breg

iros

ban

cari

os s

on

com

pone

ntes

del

efe

ctiv

o y

equi

vale

ntes

al e

fect

ivo.

El D

ecre

to 2

649

de 1

993

trat

a lo

rela

cion

ado

con

esta

sec

ción

en

los

Art

ícul

os 2

2 y

23, e

nunc

iand

o el

Est

ado

de F

lujo

s de

Efe

ctiv

o co

mo

uno

de lo

s es

tado

s fin

anci

eros

bás

icos

y d

e lo

s es

tado

s fin

anci

eros

co

nsol

idad

os. D

e ot

ra p

arte

, lo

rela

cion

ado

con

la p

rese

ntac

ión

de e

stad

os

finan

cier

os c

ompa

rati

vos;

en

cuan

to a

reve

laci

ones

, las

gen

eral

es e

n el

ar

tícu

lo 1

15 y

las

espe

cífic

as d

el e

stad

o de

fluj

os d

e ef

ecti

vo e

n el

art

ícul

o 12

0.La

info

rmac

ión

a pr

esen

tar

en e

l est

ado

de F

lujo

s de

Efe

ctiv

o de

una

ent

idad

pre

sent

ará

los

flujo

s de

ef

ecti

vo d

uran

te e

l per

íodo

que

se

info

rma,

cla

sific

ados

por

act

ivid

ades

de

oper

ació

n, a

ctiv

idad

es d

e in

vers

ión

y ac

tivi

dade

s de

fina

ncia

ción

.

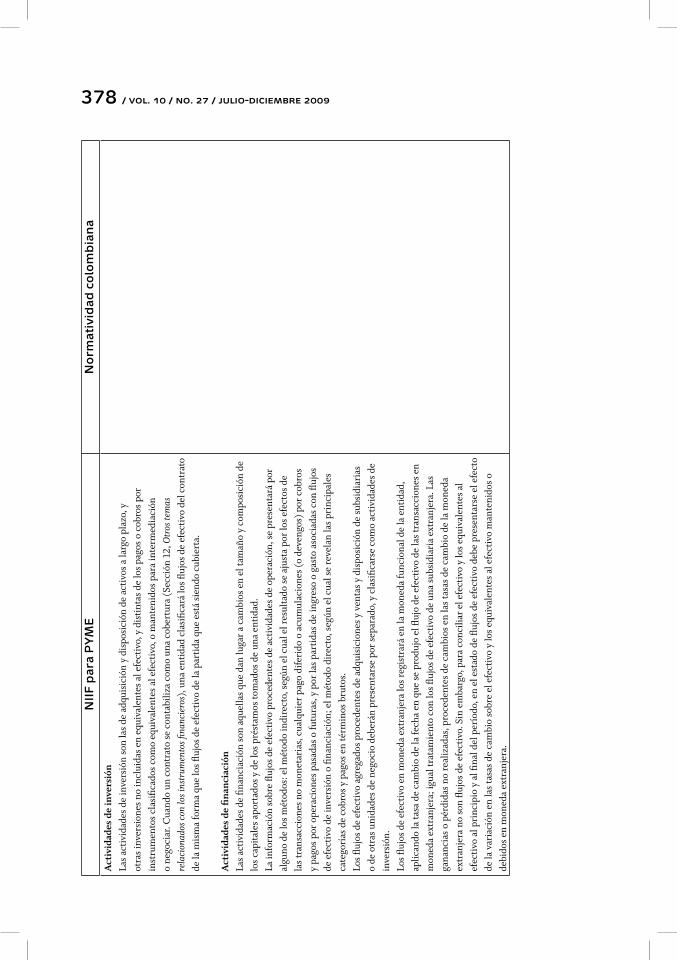

Act

ivid

ades

de

oper

ació

nLa

s ac

tivi

dade

s de

ope

raci

ón s

on la

s ac

tivi

dade

s qu

e co

nsti

tuye

n la

pri

ncip

al fu

ente

de

ingr

esos

por

ac

tivi

dade

s or

dina

rias

de

la e

ntid

ad, e

s de

cir,

aque

llas

rela

cion

adas

con

los

resu

ltado

s de

la e

ntid

ad.

Se e

xclu

yen

algu

nas

tran

sacc

ione

s, q

ue p

uede

n ge

nera

r un

a ga

nanc

ia o

pér

dida

que

se

incl

uyen

en

el

resu

ltado

, per

o qu

e se

rela

cion

an c

on a

ctiv

idad

es d

e in

vers

ión

o fin

anci

ació

n.

El D

ecre

to 2

649/

93 in

dica

que

deb

e pr

epar

arse

cla

sific

ando

los

flujo

s de

ef

ecti

vo p

agad

o o

reci

bido

por

las

acti

vida

des

de o

pera

ción

, inv

ersi

ón y

fin

anci

ació

n.

378 / vol. 10 / no. 27 / julio-diciembre 2009N

IIF

par

a P

YM

EN

orm

ativ

idad

co

lom

bia

na

Act

ivid

ades

de

inve

rsió

nLa

s ac

tivi

dade

s de

inve

rsió

n so

n la

s de

adq

uisi

ción

y d

ispo

sici

ón d

e ac

tivo

s a

larg

o pl

azo,

y

otra

s in

vers

ione

s no

incl

uida

s en

equ

ival

ente

s al

efe

ctiv

o, y

dis

tint

as d

e lo

s pa

gos

o co

bros

por

in

stru

men

tos

clas

ifica

dos

com

o eq

uiva

lent

es a

l efe

ctiv