MÓDULO III AUDITORIA DE ADQUISICIONES AUDITORÍA INFORMÁTICA.

Upload

edgar-floresCategory

view

104download

0

AUDITORIA III

DICTAMEN

CONCEPTO Es un documento de tipo formal que suscribe el

Contador Público una vez finalizado su examen.

Este documento se elabora conforme a las normas de la profesión y en él se expresa la opinión sobre la razonabilidad del producto del sistema de información examinado una vez culminado el examen.

En el dictamen de Auditoría de Estados Financieros se comunica críticamente la conclusión a que ha llegado el auditor sobre la presentación de los mismos y se explican las bases para su conclusión.

ESTRUCTURA DEL DICTAMEN

TITULO DESTINATARIO

PARRAFO INTRODUCT

ORIO

RESPONABILIDAD DE LA Administración POR LOS

E.F

RESPONSABILIDAD

DEL AUDITOR

OPINION DEL

AUITOR

OTRAS RESPONSABILIDADES DE INFORMACIO

N

FIRMA DEL AUDITOR

FECHA DEL

DICTAMEN DEL

AUDITOR

DIRECCION DEL

AUDITOR

MODELO DE DICTAMEN DICTAMEN LIMPIO O ESTANDAR

DICTAMEN INCLUYENDO UNA INCERTIDUMBRE QUE NO MODIFICA LA OPINIÓN LIMPIA

DICTAMEN CON SALVEDADES

DICTAMEN CON OPINIÓN NEGATIVA O ADVERSA

DICTAMEN CON LIMITACIONES AL ALCANCE DEL EXAMEN

CARTA DE OPORTUNIDADES U OBSERVACIONES

CARTA DE OPORTUNIDADES U OBSERVACIONES Como resultado de las auditorias que se

practican, se emite una carta de oportunidades u observaciones que pretende orientar al empresario respecto a la mejoría de sistemas administrativos,

CARTA DE OPORTUNIDADES U OBSERVACIONES La Carta de Observaciones es el documento que

concentra la totalidad de las observaciones determinadas en el dictamen emitido por las firmas de auditores externos como producto de su auditoría, inclusive las atendidas por el ente público durante el desarrollo de la revisión.

INFORME SOBRE LA REVISION DE LA SITUACION FISCAL DEL

CONTRIBUYENTE

INFORME FISCAL

Documento que contendrá un detalle del trabajo realizado por

el auditor, y los resultados obtenidos, lo cual constituye un fundamento de lo expresado en

el dictamen fiscal

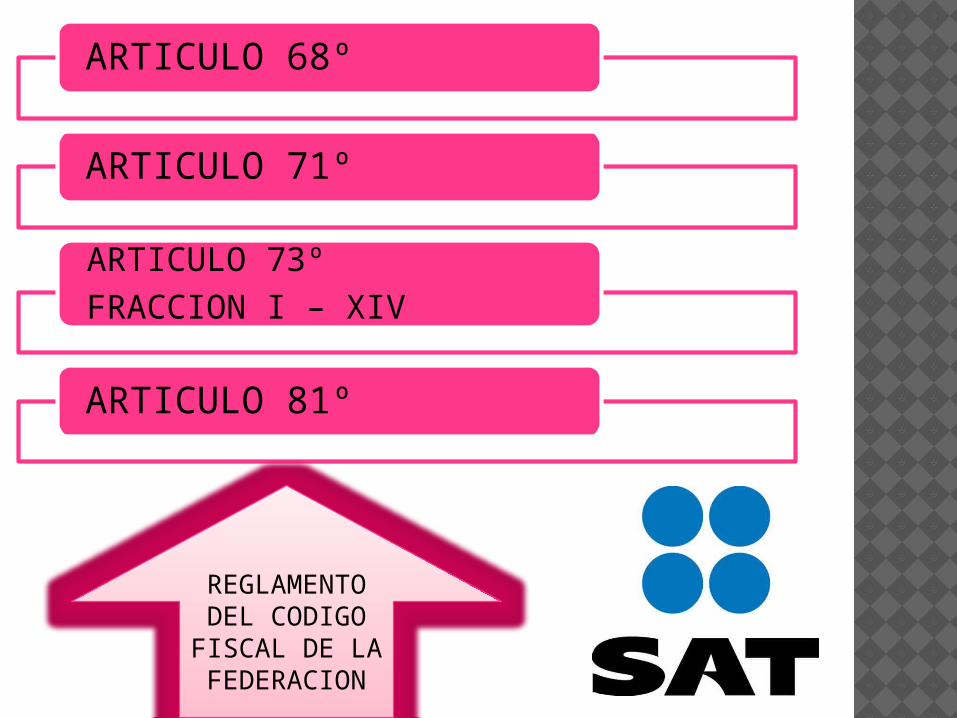

ART. 52º FRACCION III (CFF)

ARTICULO 68º

ARTICULO 71º

ARTICULO 73º

FRACCION I – XIV

ARTICULO 81º

REGLAMENTO DEL CODIGO FISCAL DE LA FEDERACION

SISTEMA PARA LA PRESENTACION DE DICTAMENES FISCALES

EL INFORME FISCAL SE INTEGRARA DE LA SIGUIENTE FORMA:

SE EXPRESARA QUE SE EMITE EL INFORME CON APEGO A LAS LEYES TRIBUTARIAS

SE ESPECIFICARA COMO SE LLEVARA A ACABO EL TRABAJO Y LOS PROCEDIMIENTOS

SE EXAMINO LA SITUACION FISCA DEL CONTRIBUYENTE POR EL PERIODO QUE CORRESPONDE A DICTAMINAR

SE HARA MENCION EXPRESA DE QUE SE VERIFICO EL CALCULO Y PAGO DE IMPUESTOS

CONCILIACION ENTRE EL RESULTADO CONTABLE Y FISCAL/ CONCILIACION DE LOS INGRESOS.

DEBERÁ REVELAR LOS SALDOS Y LAS TRANSACCIONES CON SUS PRINCIPALES ACCIONISTAS ASOCIADOS Y AFILIADOS.

SE MANIFESTARÁ HABER REALIZADO LAS DECLARACIONES PRESENTADAS POR EL CONTRIBUYENTE

SE DECLARARÁ HABER REALIZADO LOS SALDOS DE LAS CUENTAS QUE SE INDICAN EN LOS ANEXOS A LOS ESTADOS FINANCIEROS

MODELO DEL INFORME SOBRE LA REVISIÓN DE LA SITUACIÓN FISCAL DEL CONTRIBUYENTE.

BIBLIOGRAFIAS CONSULTADASCODIGO FISCAL DE LA FEDERACIONREGLAMENTO DEL CODIGO FISCAL DE

LA FEDERACIONhttp://

auditoria03.galeon.com/auditoria_fiscal.htm

http://www.colicontjal.org/noticias/detalle.aspx?id=88 COLEGIO DE LICENCIADOS EN CONTADURIA PUBLICA JALISCO.