Proyecto de Jubilaciones y Blanqueo Completooyecto de Jubilaciones y Blanqueo

description

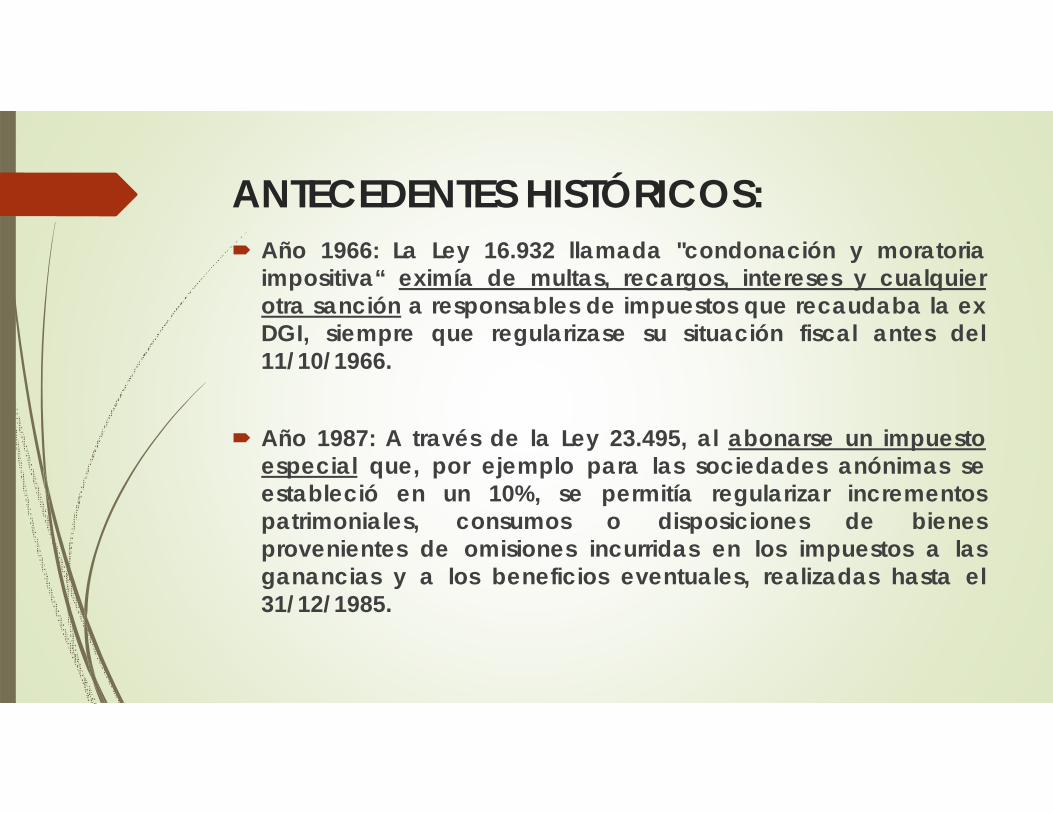

ANTECEDENTES HISTÓRICOS: Año 1966: La Ley 16.932 llamada "condonación y moratoria

impositiva“ eximía de multas, recargos, intereses y cualquierotra sanción a responsables de impuestos que recaudaba la exDGI, siempre que regularizase su situación fiscal antes del11/10/1966.

Año 1987: A través de la Ley 23.495, al abonarse un impuestoespecial que, por ejemplo para las sociedades anónimas seestableció en un 10%, se permitía regularizar incrementospatrimoniales, consumos o disposiciones de bienesprovenientes de omisiones incurridas en los impuestos a lasganancias y a los beneficios eventuales, realizadas hasta el31/12/1985.

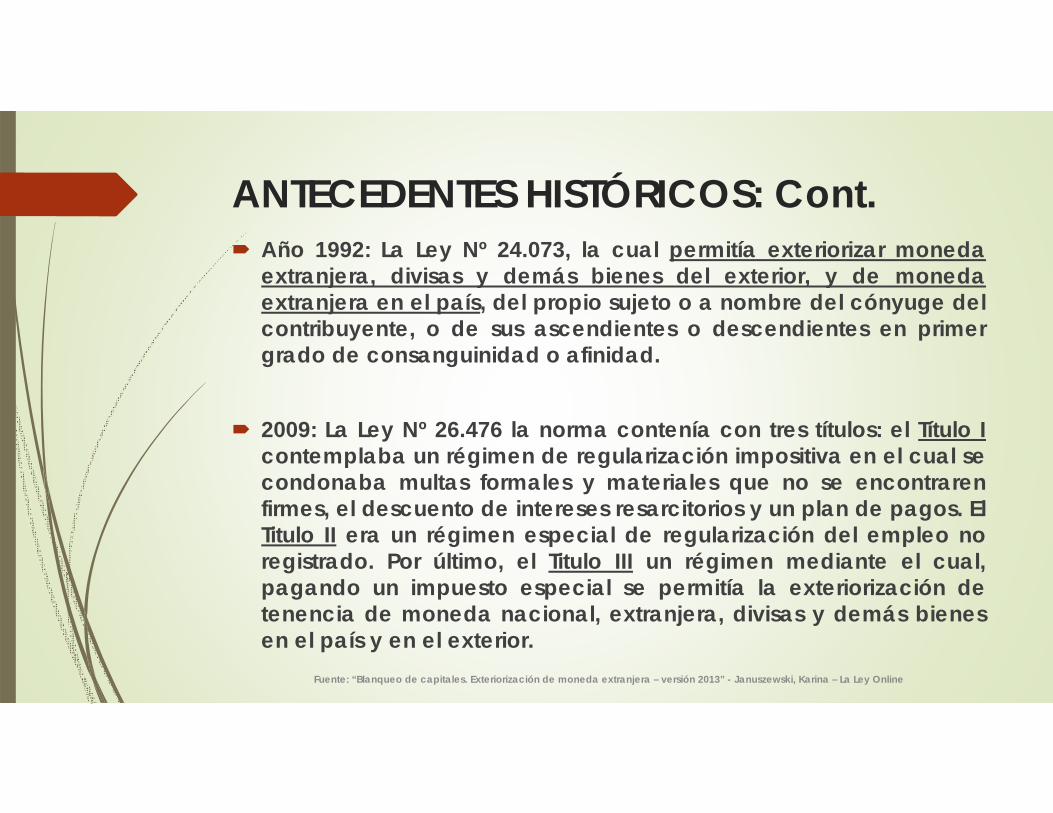

ANTECEDENTES HISTÓRICOS: Cont. Año 1992: La Ley Nº 24.073, la cual permitía exteriorizar moneda

extranjera, divisas y demás bienes del exterior, y de monedaextranjera en el país, del propio sujeto o a nombre del cónyuge delcontribuyente, o de sus ascendientes o descendientes en primergrado de consanguinidad o afinidad.

2009: La Ley Nº 26.476 la norma contenía con tres títulos: el Título Icontemplaba un régimen de regularización impositiva en el cual secondonaba multas formales y materiales que no se encontrarenfirmes, el descuento de intereses resarcitorios y un plan de pagos. ElTitulo II era un régimen especial de regularización del empleo noregistrado. Por último, el Titulo III un régimen mediante el cual,pagando un impuesto especial se permitía la exteriorización detenencia de moneda nacional, extranjera, divisas y demás bienesen el país y en el exterior.

Fuente: “Blanqueo de capitales. Exteriorización de moneda extranjera – versión 2013” - Januszewski, Karina – La Ley Online

NORMATIVA APLICABLE: LEY 26.860 (B.O.: 3/6/2013). RG (AFIP) 3.509/13 (B.O.: 7/6/2013). BAADE y PADE: Resolución (MECON) 256/13 (B.O.:

13/6/2013). OPERATORIA DE NEGOCIACIÓN EN LOS MERCADOS DE

VALORES: Resolución (CNV) 620/13 (B.O.: 27/6/2013). REGISTRO DE PROVEEDORES DE MATERIALES PARA LA

CONSTRUCCION: Resolución (SECI) 62/13 (B.O.: 27/6/2013). CEDIN y Normas Cambiarias: Comunicaciones (BCRA) “A”

5447, 5437-5438, 5468/13, y “B” 10608/13 (B.O.: 19 y25/7/2013 y 29/08/2013, respectivamente).

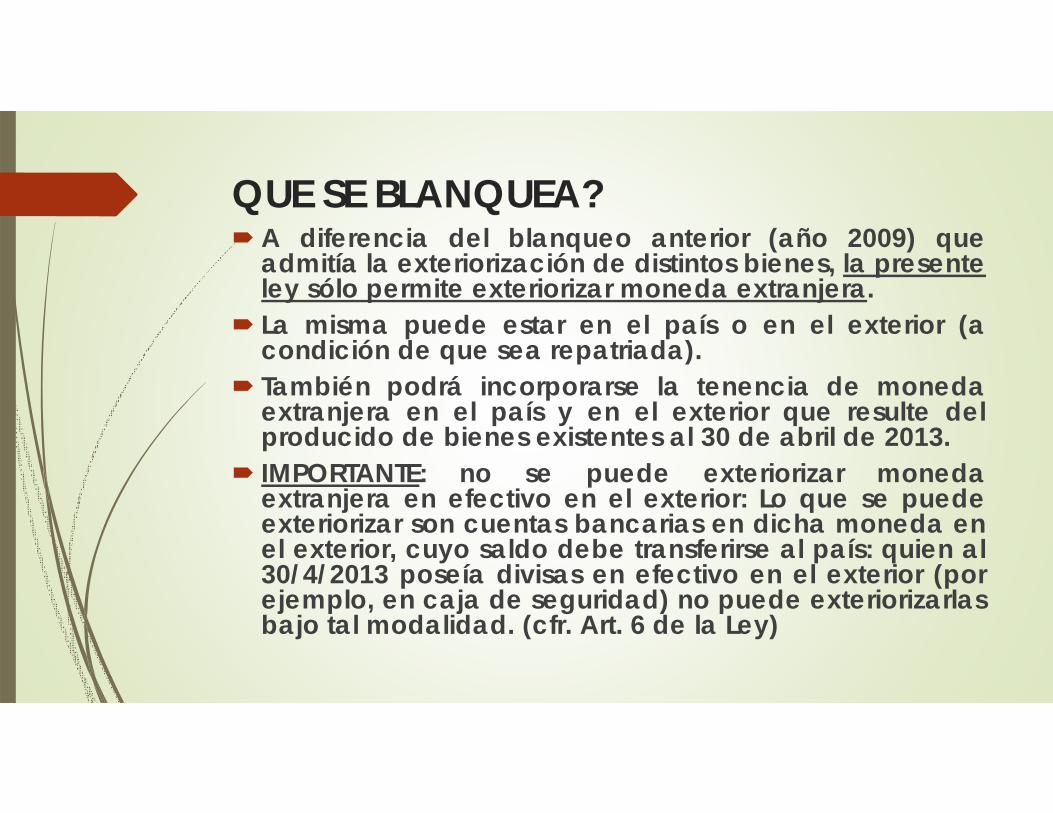

QUE SE BLANQUEA? A diferencia del blanqueo anterior (año 2009) que

admitía la exteriorización de distintos bienes, la presenteley sólo permite exteriorizar moneda extranjera.

La misma puede estar en el país o en el exterior (acondición de que sea repatriada).

También podrá incorporarse la tenencia de monedaextranjera en el país y en el exterior que resulte delproducido de bienes existentes al 30 de abril de 2013.

IMPORTANTE: no se puede exteriorizar monedaextranjera en efectivo en el exterior: Lo que se puedeexteriorizar son cuentas bancarias en dicha moneda enel exterior, cuyo saldo debe transferirse al país: quien al30/4/2013 poseía divisas en efectivo en el exterior (porejemplo, en caja de seguridad) no puede exteriorizarlasbajo tal modalidad. (cfr. Art. 6 de la Ley)

RESALTAMOS: CUÁL ES LA FECHA DE“CORTE”?

La exteriorización comprende latenencia de moneda extranjera en elpaís y en el exterior al 30/4/2013,inclusive.

También podrá incorporarse la tenenciade moneda extranjera en el país y en elexterior que resulte del producido debienes existentes al 30/4/2013.

EXISTE ALGUNA CONDICIÓN ACUMPLIR? ART. 13 de la LEY: “Será requisito, para el usufructo de los

beneficios que otorga la presente que loscontribuyentes hayan cumplido con la presentación ypago, al 31 de mayo de 2013, de las obligaciones delos Impuestos a las Ganancias, a la Ganancia MínimaPresunta y al Impuesto sobre los Bienes Personalescorrespondientes a los ejercicios fiscales finalizadoshasta el 31 de diciembre de 2012, inclusive.

El incumplimiento a lo dispuesto precedentemente,tendrá el carácter de condición resolutoria.”

EXISTE ALGUNA CONDICIÓN ACUMPLIR? (Cont.)ART. 5 de la RG 3509/13 aclara: 1) El saldo de las DDJJ puede haberse incluido en un plan de

facilidades de pago dispuesto por AFIP. Por ej.: en 3 cuotas de laRG 984.

2) Monotributistas: deberán haber cumplido con el pago delimpuesto integrado y las cotizaciones previsionales,correspondientes a los períodos mensuales vencidos hasta el31/05/2013. Esto es un requisito “adicional” al previsto en la ley.

ART. 3 de la RG 3509/13 aclara: 1) Los sujetos que no posean C.U.I.T., deberán, con carácter previo

a la exteriorización, tramitarla de acuerdo con lo dispuesto por laRG (AFIP) Nº 10/97.

EXISTE ALGUNA CONDICIÓN ACUMPLIR? (Cont.)

A tener en cuenta: Serían válidas:

1) DDJJ en “Cero” o “Sin Movimiento” al 31/05.

2) DDJJ Rectificativa con posterioridad al31/05/2013, aunque sea con saldo a pagar.

EXISTE ALGUNA CONDICIÓN ACUMPLIR? (Cont.)REQUISITO ADICIONAL - ART. 15 (últimos párrafos): “… los sujetosque se acojan al régimen establecido por la presente ley,deberán previamente renunciar a la promoción de cualquierprocedimiento judicial o administrativo con relación a lasdisposiciones del decreto 1043 de fecha 30 de abril de 2003[“Factor de Convergencia”], o para reclamar con finesimpositivos la aplicación de procedimientos de actualizaciónde cualquier naturaleza [Ajuste por Inflación]. Aquellos que a lafecha de entrada en vigencia de la presente ley ya hubieranpromovido tales procesos deberán desistir de las acciones yderechos invocados en los mismos.En el caso de la renuncia a la que hace referencia el párrafoanterior, el pago de las costas y gastos causídicos seimpondrán en el orden causado, renunciando el fisco al cobrode multas.”

QUIENES PUEDEN BLANQUEAR? Son las personas físicas o, Jurídicas, titulares de dicha moneda extranjera. Pero el último párrafo del artículo 4 de la ley establece que

en el caso de personas físicas y sucesiones indivisas, laexteriorización de moneda extranjera será válida auncuando la misma se encuentre registrada o depositada anombre del cónyuge del contribuyente, ascendiente odescendientes en primer grado de consanguinidad oafinidad.

Vale decir que si el contribuyente quiere recuperar latitularidad de fondos que evitó declarar poniéndolos encuentas de sus parientes más cercanos, solamente tiene queexteriorizarlos a su nombre siguiendo las normas de la ley.

QUIENES NO PUEDEN BLANQUEAR? a) Declarados en estado de quiebra, respecto de los cuales

no se haya dispuesto continuidad de la explotación; b) Querellados o denunciados penalmente por la ex DGI, o

por la AFIP, con fundamento en las leyes 23.771 o 24.769,según corresponda, respecto de los cuales se haya dictadosentencia firme con anterioridad al 3/6/2013;

c) Denunciados formalmente o querellados penalmente pordelitos comunes, que tengan conexión con elincumplimiento de sus obligaciones tributarias o las deterceros, respecto de los cuales se haya dictado sentenciafirme con anterioridad al 3/6/2013;

d) Los imputados por delitos vinculados con operaciones delavado de dinero o financiamiento del terrorismo, suscónyuges y parientes en el segundo grado deconsanguinidad o afinidad ascendente o descendente;

QUIENES NO PUEDEN BLANQUEAR? (Cont.) e) Las personas jurídicas —incluidas las cooperativas— en las

que, según corresponda, sus socios, administradores,directores, síndicos, miembros del consejo de vigilancia,consejeros o quienes ocupen cargos equivalentes en lasmismas, hayan sido denunciados formalmente o querelladospenalmente con fundamento en las leyes 23.771 o 24.769, opor delitos comunes que tengan conexión con elincumplimiento de sus obligaciones tributarias o las deterceros, respecto de los cuales se haya dictado sentenciafirme con anterioridad al 3/6/2013;

f) Los que ejerzan o hayan ejercido la función pública, suscónyuges y parientes en el segundo grado deconsanguinidad o afinidad ascendente o descendente, encualquiera de los poderes del Estado nacional, provinciales,municipales o de la Ciudad Autónoma de Buenos Aires.

CÓMO SE BLANQUEA?

El artículo 4to de la ley 26860 establece que laexteriorización de la moneda extranjera se realizarámediante su depósito en una entidad financierahasta la fecha de vencimiento prevista o, si seencuentra depositada en el exterior, mediante sutransferencia al país a través de entidadesfinancieras dentro del mismo plazo. Es decir que lamoneda extranjera no puede quedar en elextranjero.

A TRAVÉS DE QUÉ INSTRUMENTOS?Una vez hecho el depósito, se procede a suscribir alguno de lossiguientes tres instrumentos financieros creados por dicha ley:

CEDIN: Certificado de depósito para inversión. BAADE: Bono argentino de ahorro para el desarrollo

económico. PADE: Pagare de ahorro para el desarrollo económico.

IMPORTANTE: No hay limitación alguna en la elección, o seaque puede el contribuyente elegir más de un instrumentofinanciero. Puede afectar parte al CEDIN y parte al BAADE porejemplo.

BAADE

BAADE Y PADE: Son títulos públicos, en el entendimiento de que corresponde a la

emisión de un título valor dispuesta por el Estado con el objeto deobtener fondos para el cumplimiento de sus fines específicos(gastos corrientes, necesidades financieras) o como instrumento deregulación monetaria.

Están destinados a financiar proyectos de inversión pública ensectores estratégicos, como infraestructura e hidrocarburos,pagando una tasa de interés del 4% anual con pago semestral yamortización integra a su vencimiento el 17/7/2016.

Valor Mínimo: Bono registrable, U$S 1; Bono al portador, U$S 100;Pagaré, U$S 100.000 (Solamente se emitirán a la orden de personasjurídicas y quedarán en custodia de una entidad financiera).

Negociación: Bonos registrables a través del mercado abierto yotras bolsas y mercados de valores del país; Bonos al portador:libremente transmisibles; Pagarés: No son negociables.

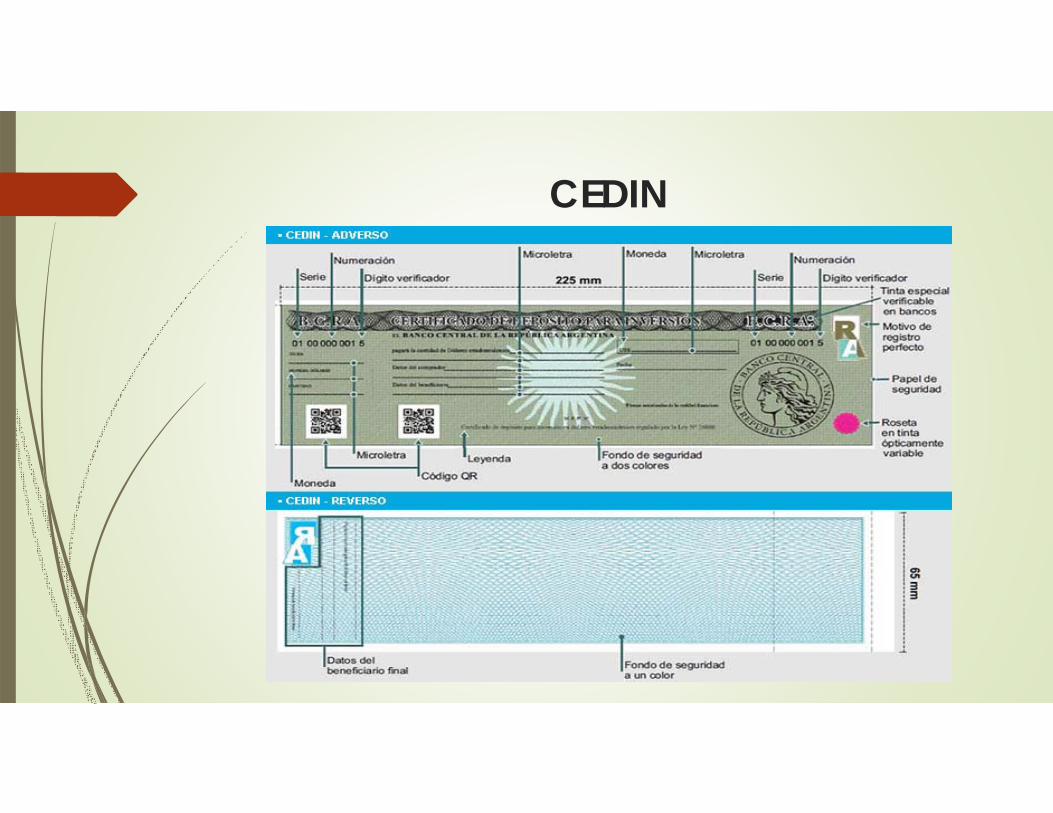

CEDIN

QUÉ ES EL CEDIN? No es un título público, ya que los fondos que reciba el BCRA por

suscripción del CEDIN no tendrán los destinos señalados para lostítulos públicos, ya que el Estado no podrá disponer de los fondosdepositados en ninguna forma,

Es un titulo de crédito, es el documento necesario para ejercer elderecho a favor de su portador (en este caso, la entrega dedólares).

Se emite en dólares estadounidenses, Es nominativo (debe llevar el nombre de la persona propietaria) y

endosable, Constituye por sí mismo un medio idóneo para la cancelación de

obligaciones de dar sumas de dinero en dicha moneda, como elpago del precio estipulado en la compraventa de un bieninmueble.

Valor nominal mínimo U$S 100 y máximo U$S 100.000.

CUÁL ES EL DESTINO DEL CEDIN? Compra de inmuebles: Ya sean terrenos, lotes, parcelas, urbanos o

rurales, galpones, locales, oficinas, cocheras y viviendasconstruidas, aun “a estrenar” siempre que estén en condiciones deser escriturados o, cuando aun falte la subdivisión podrá elvendedor que recibe el CEDIN presentar el boleto de compraventacon más una constancia de haber entregado la posesión y unacopia del poder irrevocable otorgado ante escribano ydebidamente sellado.

Construcción de nuevas viviendas: En este supuesto, se requiereuna certificación de obra suscripta por arquitecto, ingeniero omaestro mayor de obra con firma legalizada.

CUÁL ES EL DESTINO DEL CEDIN? (Cont.) Refacción, ampliación o mejora de inmuebles: Certificación de

obra, suscripta por profesional arquitecto o ingeniero o maestromayor de obra con firma legalizada. Será también admisible lapresentación de las respectivas facturas o recibos en legal formaque permitan comprobar la aplicación de los fondos al cobro de laprestación de servicios relacionados con la obra.

Cuando se trate de adquisición de materiales para la construcción:se deberán presentar las respectivas facturas o recibos en legalforma que permitan comprobar la aplicación de los fondos a laventa de materiales de construcción, proveniente del Registro deProveedores de Materiales para la Construcción.

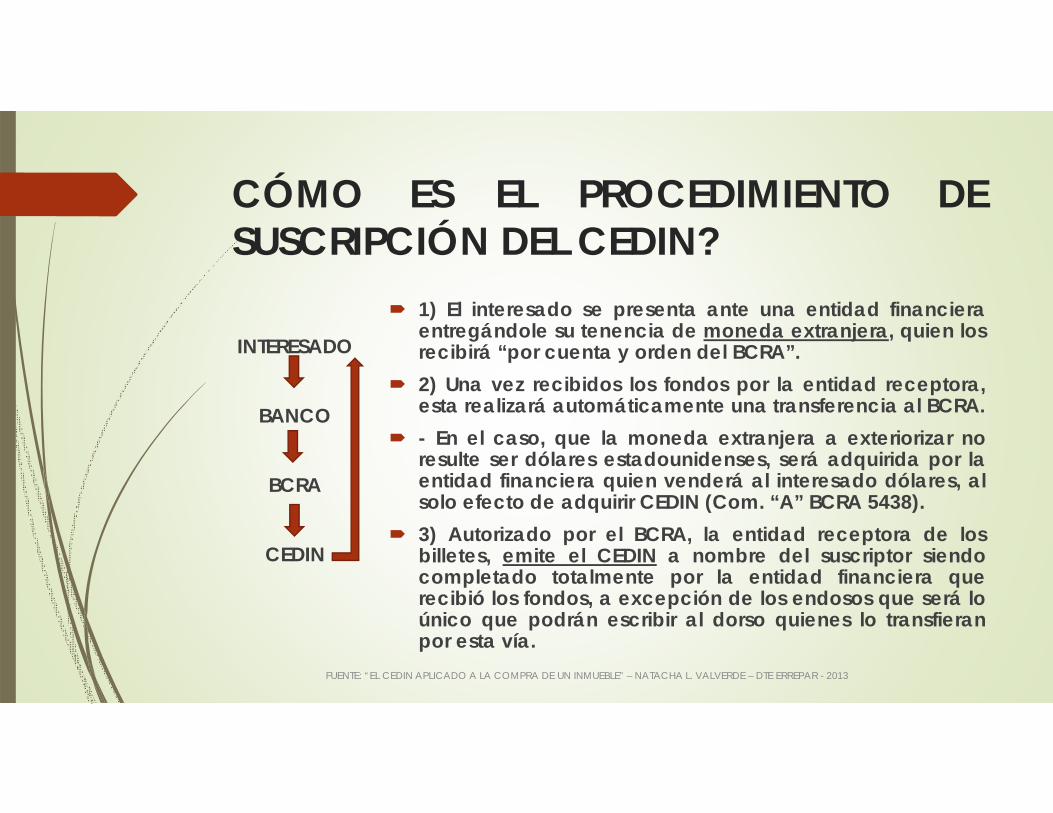

CÓMO ES EL PROCEDIMIENTO DESUSCRIPCIÓN DEL CEDIN?

1) El interesado se presenta ante una entidad financieraentregándole su tenencia de moneda extranjera, quien losrecibirá “por cuenta y orden del BCRA”.

2) Una vez recibidos los fondos por la entidad receptora,esta realizará automáticamente una transferencia al BCRA.

- En el caso, que la moneda extranjera a exteriorizar noresulte ser dólares estadounidenses, será adquirida por laentidad financiera quien venderá al interesado dólares, alsolo efecto de adquirir CEDIN (Com. “A” BCRA 5438).

3) Autorizado por el BCRA, la entidad receptora de losbilletes, emite el CEDIN a nombre del suscriptor siendocompletado totalmente por la entidad financiera querecibió los fondos, a excepción de los endosos que será loúnico que podrán escribir al dorso quienes lo transfieranpor esta vía.

INTERESADO

BANCO

BCRA

CEDIN

FUENTE: “EL CEDIN APLICADO A LA COMPRA DE UN INMUEBLE” – NATACHA L. VALVERDE – DTE ERREPAR - 2013

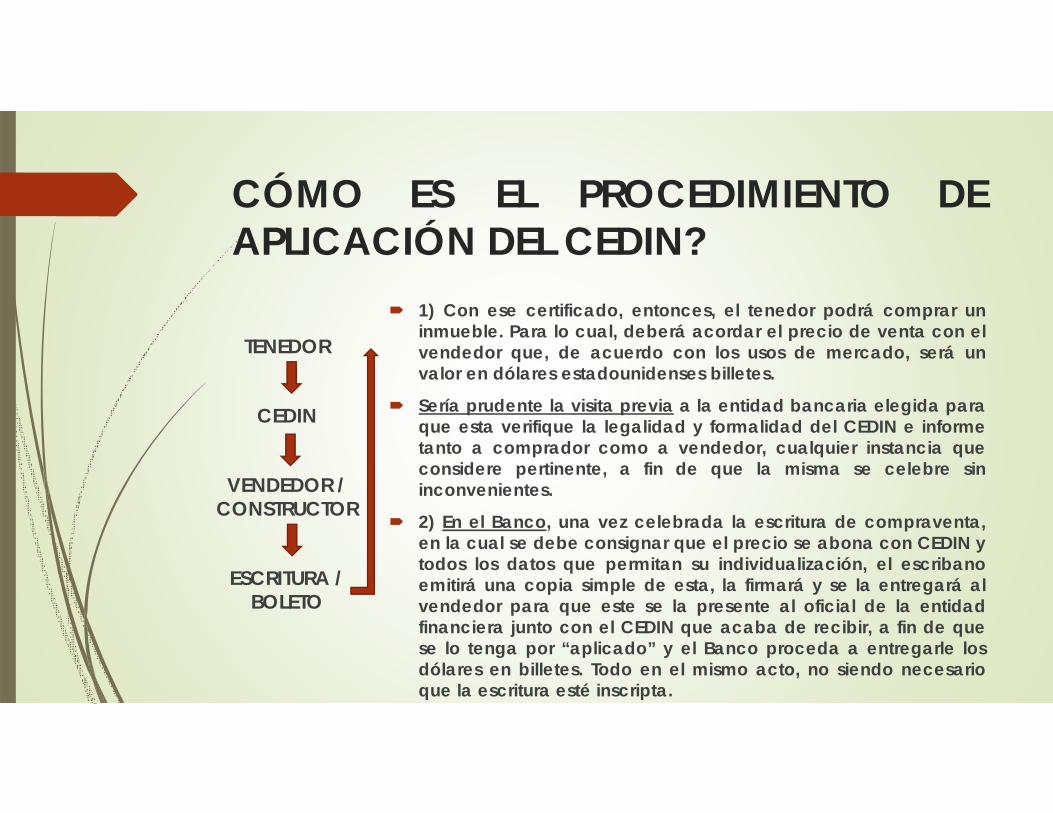

CÓMO ES EL PROCEDIMIENTO DEAPLICACIÓN DEL CEDIN?

1) Con ese certificado, entonces, el tenedor podrá comprar uninmueble. Para lo cual, deberá acordar el precio de venta con elvendedor que, de acuerdo con los usos de mercado, será unvalor en dólares estadounidenses billetes.

Sería prudente la visita previa a la entidad bancaria elegida paraque esta verifique la legalidad y formalidad del CEDIN e informetanto a comprador como a vendedor, cualquier instancia queconsidere pertinente, a fin de que la misma se celebre sininconvenientes.

2) En el Banco, una vez celebrada la escritura de compraventa,en la cual se debe consignar que el precio se abona con CEDIN ytodos los datos que permitan su individualización, el escribanoemitirá una copia simple de esta, la firmará y se la entregará alvendedor para que este se la presente al oficial de la entidadfinanciera junto con el CEDIN que acaba de recibir, a fin de quese lo tenga por “aplicado” y el Banco proceda a entregarle losdólares en billetes. Todo en el mismo acto, no siendo necesarioque la escritura esté inscripta.

TENEDOR

CEDIN

VENDEDOR / CONSTRUCTOR

ESCRITURA / BOLETO

IMPORTANTE: PREVENCIÓN DE LAVADO DE DINERO Y FINANCIAM. DEL TERRORISMO.

Ninguna de las disposiciones de esta ley liberará a lasentidades financieras o demás personas obligadas,sean entidades financieras, notarios públicos,contadores, síndicos, auditores, directores u otros, de lasobligaciones vinculadas con la legislación tendiente ala prevención de las operaciones de lavado de dinero,financiamiento del terrorismo u otros delitos previstos enleyes no tributarias, excepto respecto de la figura deevasión tributaria o participación en la evasióntributaria. (1er párrafo, Art. 14 de la Ley 26860)

HASTA CUÁNDO SE PUEDE BLANQUEAR?

El artículo 2 de la RG (AFIP) 3509 fija como fecha devencimiento el 30/09/2013, en concordancia con lodispuesto por el artículo 4 de la ley.

Aunque el Art. 20 de la Ley permite al Poder Ejecutivonacional prorrogar los plazos previstos en el presenterégimen.

Hasta el momento no se conoce prórroga alguna.

QUIÉN INFORMA A LA AFIP ELBLANQUEO?

A diferencia del blanqueo anterior, en que elcontribuyente informaba la exteriorización, en elpresente se establece a través del artículo 4 de laRG (AFIP) 3509 que dicha tarea queda a cargo delas entidades financieras. Por tal razón, elcontribuyente solamente debe depositar los fondosen la entidad de su elección y manifestar a quéinstrumento financiero quiere afectar los fondos,según su preferencia.

EXISTEN IMPLICANCIAS PARA EL QUE NO ENTRÓ AL BLANQUEO?

ART. 17 DE LA LEY: “Suspéndese con caráctergeneral por el término de un (1) año el curso de laprescripción de la acción para determinar o exigirel pago de los tributos cuya aplicación, percepcióny fiscalización esté a cargo de la AdministraciónFederal de Ingresos Públicos y para aplicar multascon relación a los mismos, así como la caducidadde la instancia en los juicios de ejecución fiscal ode recursos judiciales.”

PERÍODOS PRESCRIPTOS Y NOPRESCRIPTOS:A tener en cuenta: 1) La prescripción se comienza a contar a partir del 01/01 del

año siguiente a aquél en que se produzca el vencimiento de laobligación para presentar la DDJJ. (Art. 57 LPF – L.11683)

2) El plazo de prescripción es: (Art. 56 LPF) - 5 años para contribuyentes inscriptos, contribuyentes no

inscriptos que no tengan obligación de inscribirse ocontribuyentes no inscriptos que regularicen espontáneamentesu situación.

-10 años para los demás contribuyentes no inscriptos.

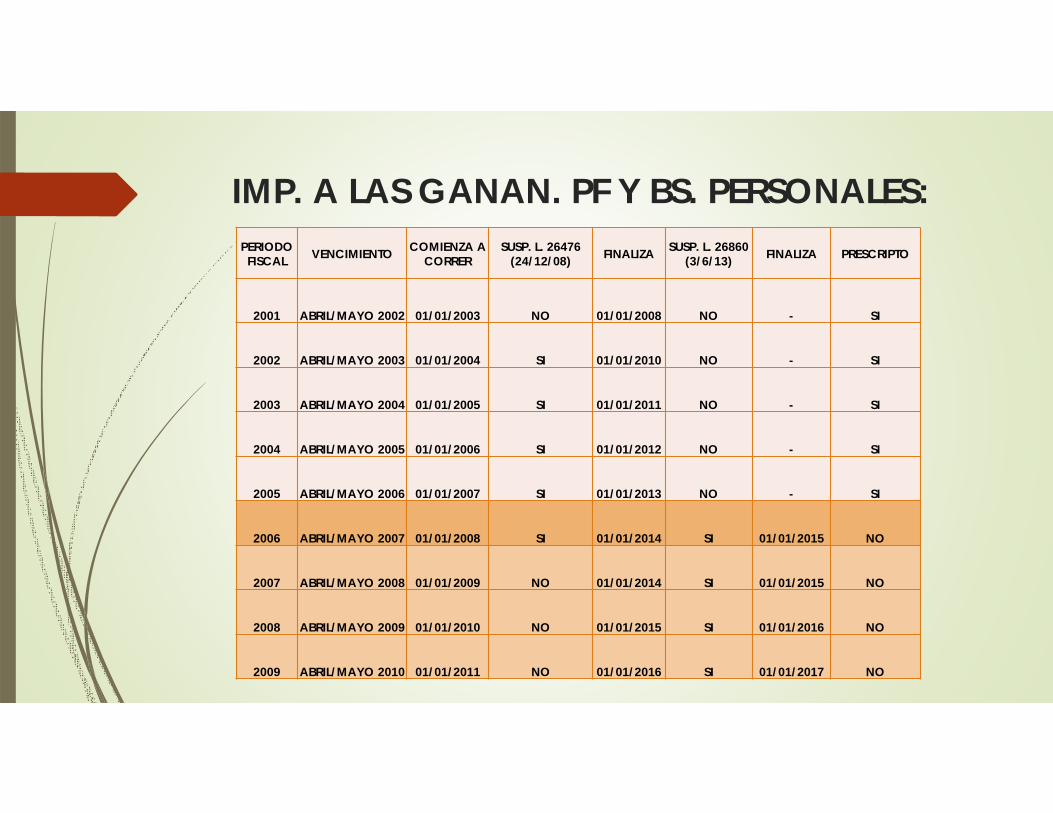

IMP. A LAS GANAN. PF Y BS. PERSONALES:PERIODO FISCAL VENCIMIENTO COMIENZA A

CORRERSUSP. L. 26476

(24/12/08) FINALIZA SUSP. L. 26860 (3/6/13) FINALIZA PRESCRIPTO

2001 ABRIL/MAYO 2002 01/01/2003 NO 01/01/2008 NO - SI

2002 ABRIL/MAYO 2003 01/01/2004 SI 01/01/2010 NO - SI

2003 ABRIL/MAYO 2004 01/01/2005 SI 01/01/2011 NO - SI

2004 ABRIL/MAYO 2005 01/01/2006 SI 01/01/2012 NO - SI

2005 ABRIL/MAYO 2006 01/01/2007 SI 01/01/2013 NO - SI

2006 ABRIL/MAYO 2007 01/01/2008 SI 01/01/2014 SI 01/01/2015 NO

2007 ABRIL/MAYO 2008 01/01/2009 NO 01/01/2014 SI 01/01/2015 NO

2008 ABRIL/MAYO 2009 01/01/2010 NO 01/01/2015 SI 01/01/2016 NO

2009 ABRIL/MAYO 2010 01/01/2011 NO 01/01/2016 SI 01/01/2017 NO

PERÍODOS PRESCRIPTOS Y NOPRESCRIPTOS: (Cont.)

PERSONAS JURÍDICAS: EJERCICIO NO PRESCRIPTO APARTIR DEL CIERRE 31/08/2006, INCLUSIVE.

IVA: DDJJ 12/2006.ESTAN EXCLUIDOS DE LA SUSPENSIÓN DE LA

PRESCRIPCIÓN?: ART. 15 DE LA LEY: “Quedanexcluidos de las disposiciones de la presente ley,quienes se hallen en alguna de las siguientessituaciones: […]”. De una lectura literal del texto,parecería que sí.

CASOS PRÁCTICOS DE BLANQUEO:MONOTRIBUTISTAS.Para el Régimen Simplificado no resulta clara la posibilidad quetienen estos sujetos con relación a la presente regularización, laque debería ser especialmente reglamentada dentro delespíritu de la ley: - Si habiendo sido excluidos del Monotributo por cualquier

motivo pueden extinguir -amparándose en el blanqueo lasobligaciones del régimen general que omitieron cumplir enel pasado. Nuestra opinión es afirmativa.

- Tratándose del caso anterior, si pueden permanecer en elfuturo en el Monotributo o quedan incluidosautomáticamente en el régimen general.

FUENTE: “LA LEY 26860 Y LA EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAÍS Y EN EL EXTERIOR” –KAPLAN, VOLMAN, GRAÑA – ERREPAR - 2013

CASOS PRÁCTICOS: BLANQUEO DEOTROS BIENES.Pongamos algunos ejemplos comprendidos en los beneficios de la ley. Quienposea al 30/4/2013:

- Inversiones líquidas en el exterior no las tiene en moneda extranjera sino entítulos, bonos, acciones, plazos fijos, etc., pero debe poseer la monedaextranjera, tanto porque no se admite la exteriorización de otro bien, así comotambién para suscribir los instrumentos financieros. Por lo tanto la norma admiteque venda ese portafolio y se haga del dinero necesario para repatriarlo,depositarlo e invertirlo en los títulos habilitados antes del 30/9/2013.

- Un departamento en Punta del Este no declarado que venda y cobre en elexterior y gire los dólares a través de entidades financieras, o bien que realicela operación y el cobro en el país, invirtiendo en los instrumentos previstos (elcomprador debería ser extranjero, si fuere argentino debería tener los dólaresdeclarados).

- Inventarios de mercadería en stock no declarado que se venda y se cobre endólares.

CASOS PRÁCTICOS: NO SE PUEDEBLANQUEAR. Fondos generados por la venta de un automotor consignado en la

declaración jurada, cuya incorporación se justificó mediante gananciasexentas fictas.

Fondos generados por la venta de un inmueble en el exterior que fueoriginalmente incorporado en la declaración jurada por un valor inferior alcorrespondiente.

No serían regularizables los ajustes técnicos, un defecto del “montoconsumido” ni los pasivos inexistentes, porque no tienen la naturaleza debienes no exteriorizados.

Tampoco podrían normalizarse un inmueble o una cuenta en el exterior anombre de un testaferro no pariente directo o de una sociedad delexterior.

IMPORTANTE: NO EXISTE NORMATIVA ESPECÍFICA PARA ACLARAR ESTOSTEMAS.

CUÁL ES EL COSTO DEL BLANQUEO?

$ 0,00

BENEFICIOS: No estarán obligados a informar a la AFIP la fecha de compra de

las tenencias ni el origen de los fondos con las que fueranadquiridas.

Las tenencias exteriorizadas no serán consideradas incrementospatrimoniales no justificados.

Los responsables por transgresiones que resulten regularizadas bajoeste régimen y las que tuvieran origen en aquellas, quedanliberados de toda acción que pudiera corresponder en lassiguientes materias: civil; comercial; penal tributaria; administrativa;penal cambiaria, dispuesta en la ley 19359 salvo que se trate delsupuesto previsto en el inciso b) del artículo 1 de dicha ley -operaren cambios sin estar autorizado a tal efecto-, y - profesional.

Quedan eximidos del pago de los impuestos que hubieran omitidodeclarar.

COMENTARIOS FINALES: EXISTE UN REPROCHE ÉTICO.

NO BENEFICIA AL QUE AHORRO EN PESOS, AUNQUE SEA DE UN ORIGENIRREGULAR.

NO EXISTE UN IMPUESTO ESPECIAL A ESTAS EXTERIORIZACIONES.

SE VUELVE A SUSPENDER LA PRESCRIPCIÓN CON CARÁCTER GENERAL.

NO ESTARÍAN DADAS LAS CONDICIONES DE CONFIANZA EN EL RÉGIMEN.

NO ES UNA HERRAMIENTA EFICAZ PARA REPATRIAR DIVISAS.

BIBLIOGRAFÍA CONSULTADA: “La ley 26860 y la exteriorización voluntaria de la tenencia de moneda

extranjera en el país y en el exterior” - Kaplan, Hugo E.; Volman, Mario;Graña, Fabián P. - Errepar – Julio 2013.

“Blanqueo de capitales. Exteriorización de moneda extranjera – versión2013” - Januszewski, Karina - La Ley Online.

“Blanqueo de moneda extranjera. Resolución General 3509” - D'Agostino,Hernán M. – Errepar – Julio 2013.

“La nueva reglamentación del Blanqueo” - Bertazza, Humberto J. -Práctica Profesional 16/07/2013, 26.

“Blanqueo de moneda extranjera. Ley 26860. CEDIN- BAADE y Pagaré deAhorro” - D'Agostino, Hernán M. – Errepar – Julio 2013.

“El CEDIN aplicado a la compra de un inmueble” - Valverde, Natacha L. –DTE Errepar.

“El CEDIN y los impuestos” - Moreno Gurrea, José A. – DTE Errepar –Septiembre 2013.

“La ley de blanqueo, ¿un camino al trimonetarismo?” - Camerini, MarceloA. – DSCE Errepar – Julio 2013.