Caso de estudio 3 - Tesoro de montecarlo

33

Caso de Estudio El tesoro de Montecarlo Mauricio Otálvaro R. Juan Gonzalo Mantilla. Faider Florez Valencia Jackeline Andrea Macias Urrego

-

Upload

faider-valencia -

Category

Documents

-

view

653 -

download

1

Transcript of Caso de estudio 3 - Tesoro de montecarlo

Caso de EstudioEl tesoro de Montecarlo

Mauricio Otálvaro R.

Juan Gonzalo Mantilla.

Faider Florez Valencia

Jackeline Andrea Macias Urrego

Empresa: Servicios Montecarlo

O Alan Manrique empieza como Tesorero en la empresa dedicada al lavado y mantenimiento de vehículos.

Jefe: Juan Gómez.

Se proyecta un déficit de $3000000 Bs

Hay un análisis de si se hace un crédito con el Banco del Empresario (Banempre)

Ventas

O Clientes Directos Super

Combo

Expreso

Rally

Clientes Corporativos Flotas

Taller

Hay datos del flujo durante 24 meses.

Precios

O Super Combo: $85000 Bs

Expreso: $10000 Bs

Corporativo: $25000 Bs

No sería una buena idea aumentar los

precios!

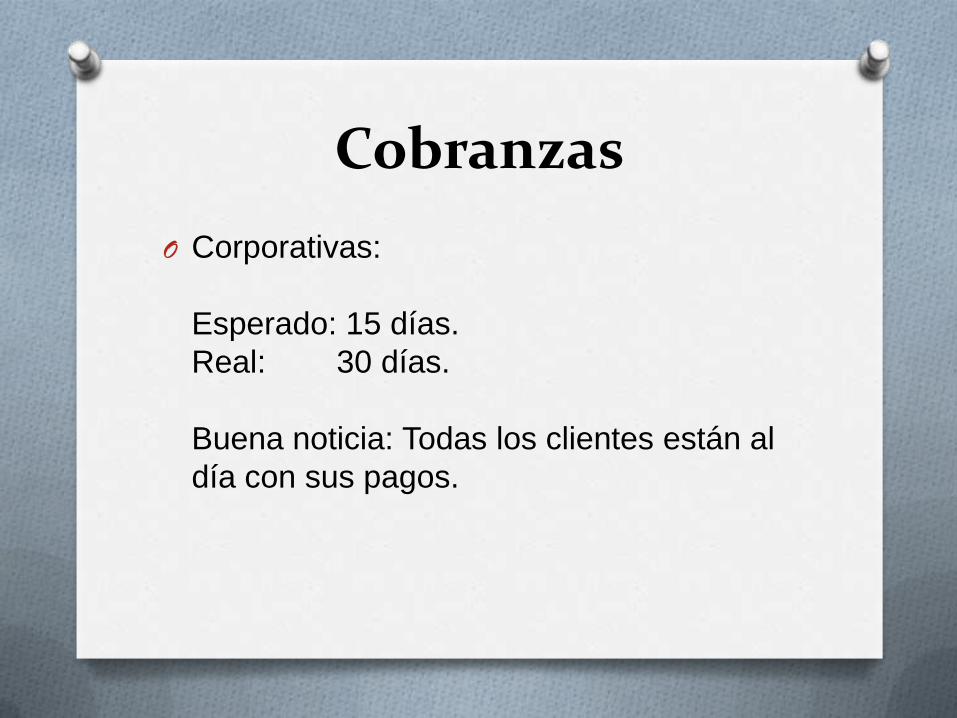

Cobranzas

O Corporativas:

Esperado: 15 días.

Real: 30 días.

Buena noticia: Todas los clientes están al

día con sus pagos.

Gastos de personal

O Nómina (Mes 0 incluyendo bonos): $7.670.248 BS

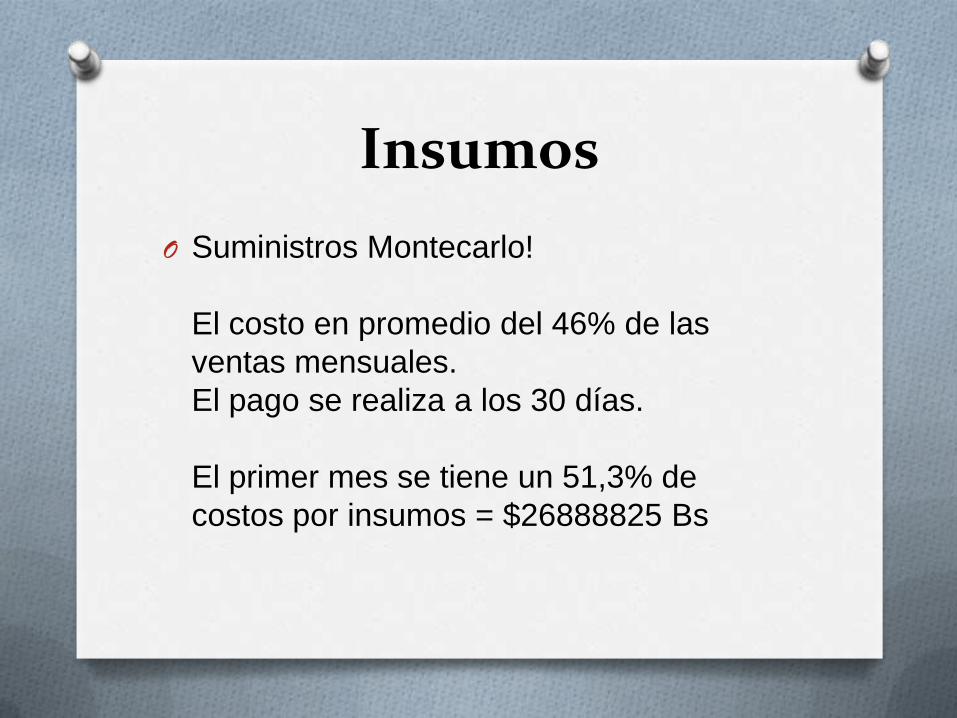

Insumos

O Suministros Montecarlo!

El costo en promedio del 46% de las

ventas mensuales.

El pago se realiza a los 30 días.

El primer mes se tiene un 51,3% de

costos por insumos = $26888825 Bs

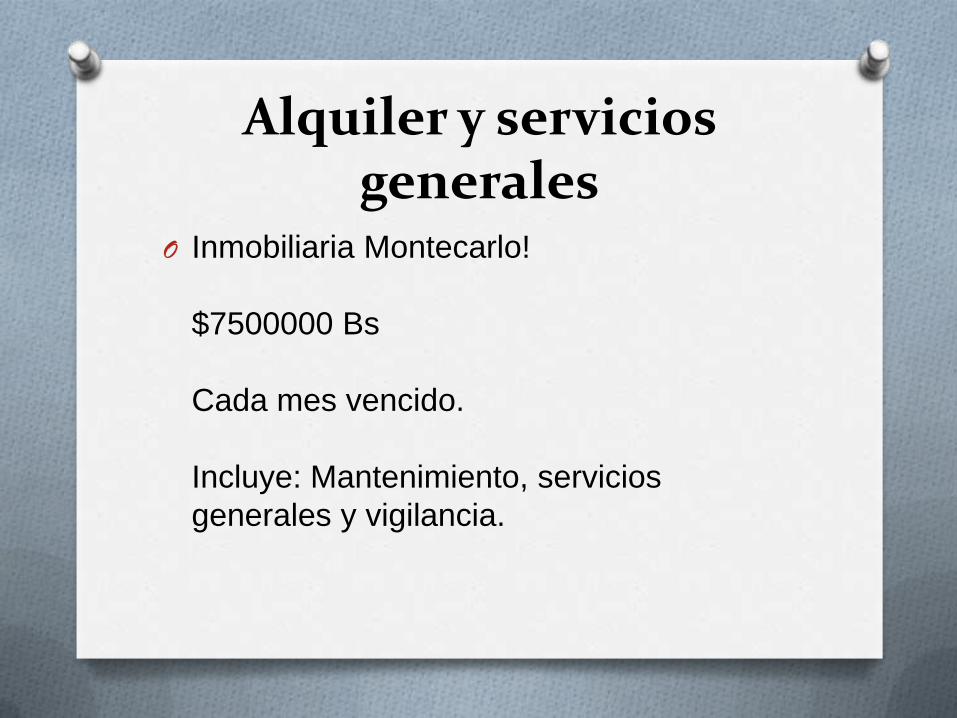

Alquiler y servicios generales

O Inmobiliaria Montecarlo!

$7500000 Bs

Cada mes vencido.

Incluye: Mantenimiento, servicios

generales y vigilancia.

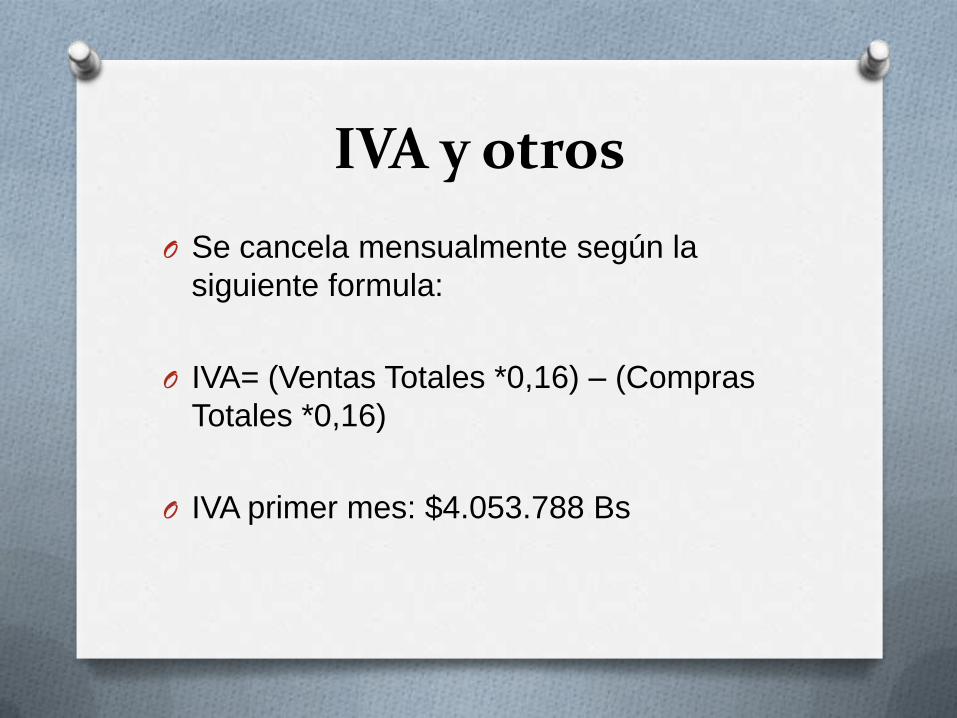

IVA y otros

O Se cancela mensualmente según la

siguiente formula:

O IVA= (Ventas Totales *0,16) – (Compras

Totales *0,16)

O IVA primer mes: $4.053.788 Bs

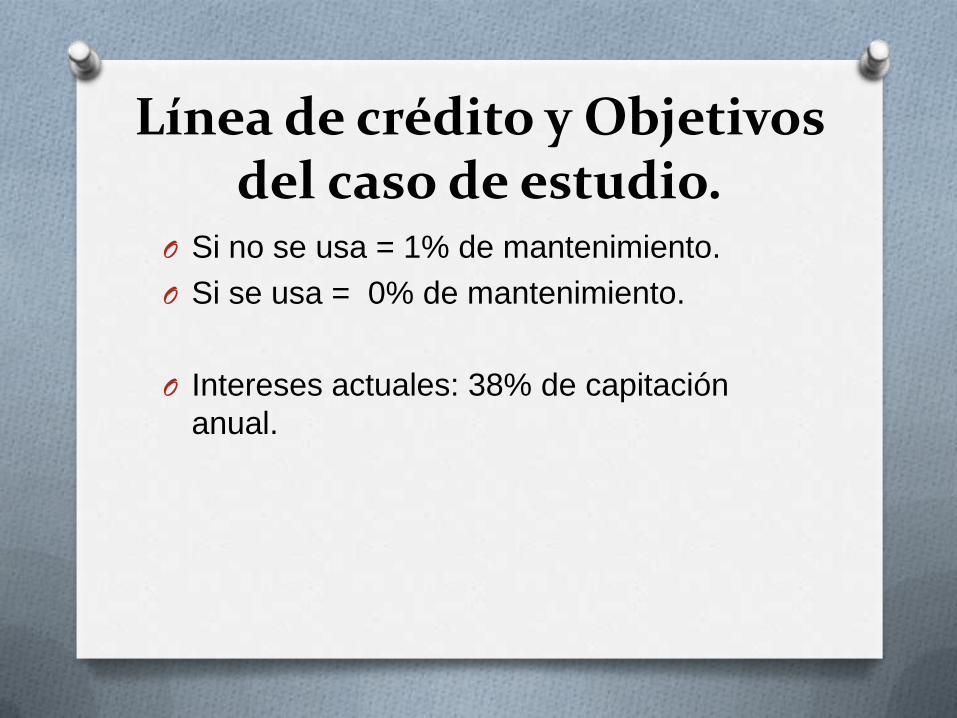

Línea de crédito y Objetivos del caso de estudio.

O Si no se usa = 1% de mantenimiento.

O Si se usa = 0% de mantenimiento.

O Intereses actuales: 38% de capitación

anual.

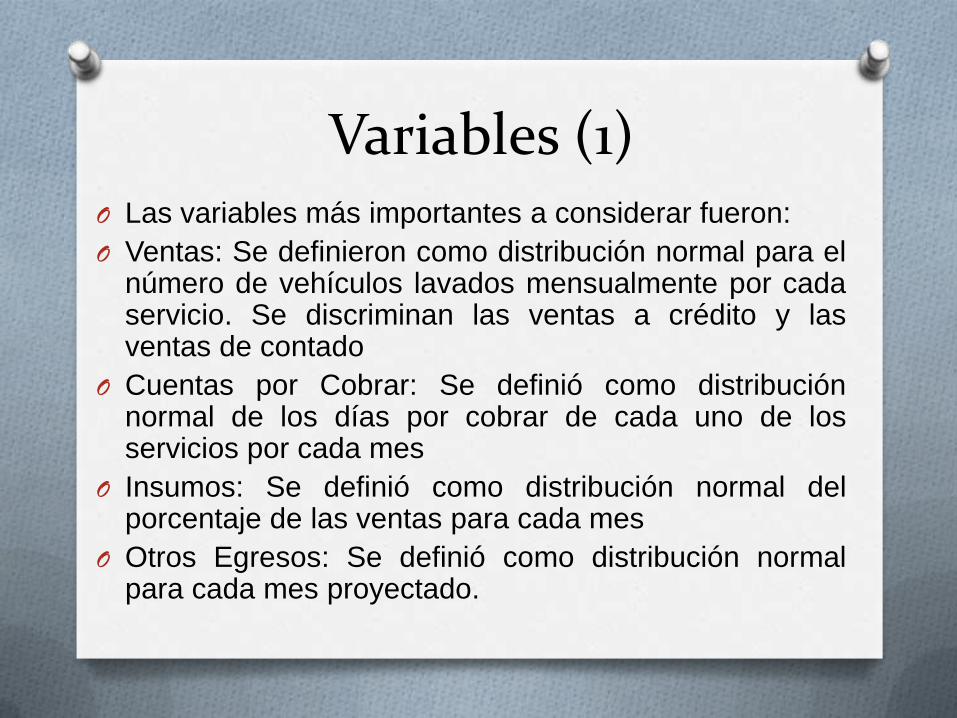

Variables (1)O Las variables más importantes a considerar fueron:

O Ventas: Se definieron como distribución normal para elnúmero de vehículos lavados mensualmente por cadaservicio. Se discriminan las ventas a crédito y lasventas de contado

O Cuentas por Cobrar: Se definió como distribuciónnormal de los días por cobrar de cada uno de losservicios por cada mes

O Insumos: Se definió como distribución normal delporcentaje de las ventas para cada mes

O Otros Egresos: Se definió como distribución normalpara cada mes proyectado.

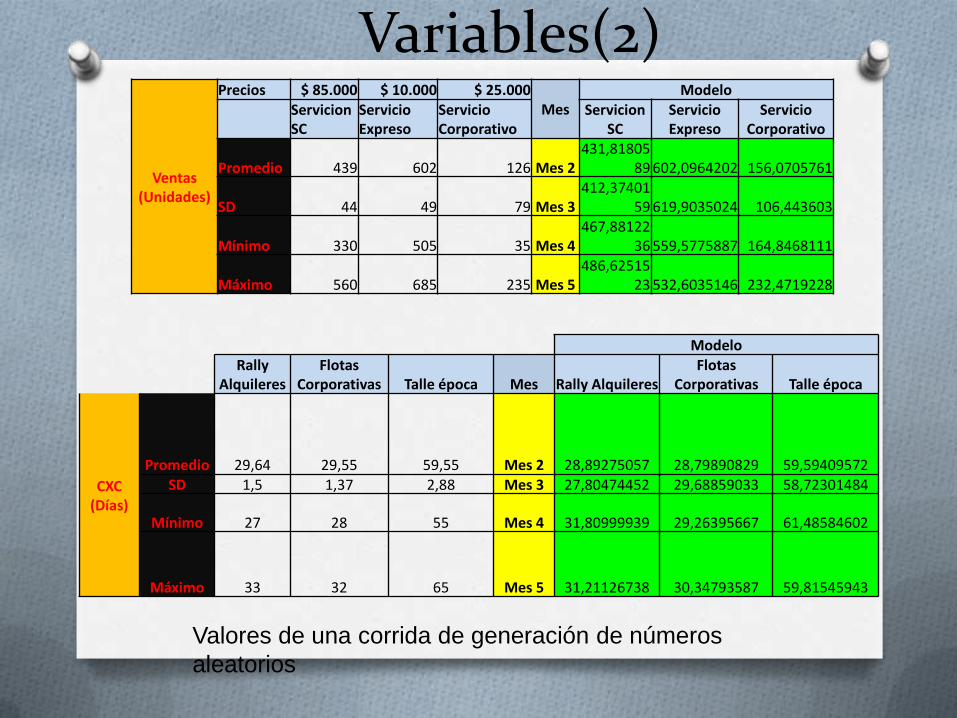

Variables(2)

ModeloRally

AlquileresFlotas

Corporativas Talle época Mes Rally AlquileresFlotas

Corporativas Talle época

CXC(Días)

Promedio 29,64 29,55 59,55 Mes 2 28,89275057 28,79890829 59,59409572SD 1,5 1,37 2,88 Mes 3 27,80474452 29,68859033 58,72301484

Mínimo 27 28 55 Mes 4 31,80999939 29,26395667 61,48584602

Máximo 33 32 65 Mes 5 31,21126738 30,34793587 59,81545943

Ventas(Unidades)

Precios $ 85.000 $ 10.000 $ 25.000 Mes

ModeloServicion SC

Servicio Expreso

Servicio Corporativo

ServicionSC

Servicio Expreso

Servicio Corporativo

Promedio 439 602 126 Mes 2431,81805

89 602,0964202 156,0705761

SD 44 49 79 Mes 3412,37401

59 619,9035024 106,443603

Mínimo 330 505 35 Mes 4467,88122

36 559,5775887 164,8468111

Máximo 560 685 235 Mes 5486,62515

23 532,6035146 232,4719228

Valores de una corrida de generación de números

aleatorios

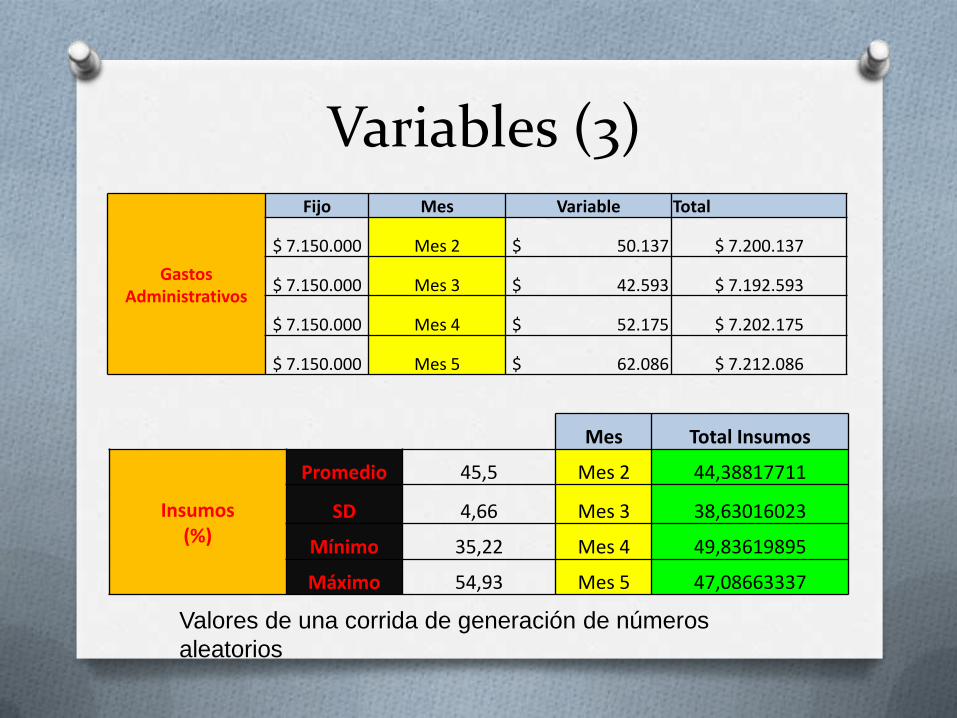

Variables (3)

Gastos Administrativos

Fijo Mes Variable Total

$ 7.150.000 Mes 2 $ 50.137 $ 7.200.137

$ 7.150.000 Mes 3 $ 42.593 $ 7.192.593

$ 7.150.000 Mes 4 $ 52.175 $ 7.202.175

$ 7.150.000 Mes 5 $ 62.086 $ 7.212.086

Mes Total Insumos

Insumos(%)

Promedio 45,5 Mes 2 44,38817711

SD 4,66 Mes 3 38,63016023

Mínimo 35,22 Mes 4 49,83619895

Máximo 54,93 Mes 5 47,08663337

Valores de una corrida de generación de números

aleatorios

Variables (4)

Valores de una corrida de generación de números

aleatorios

Mes Total Insumos

Otros Egresos

Promedio $ 282.679 Mes 2 $ 186.881

SD $ 106.757 Mes 3 $ 271.625

Mínimo $ 101.148 Mes 4 $ 228.683

Máximo $ 499.214 Mes 5 $ 278.420

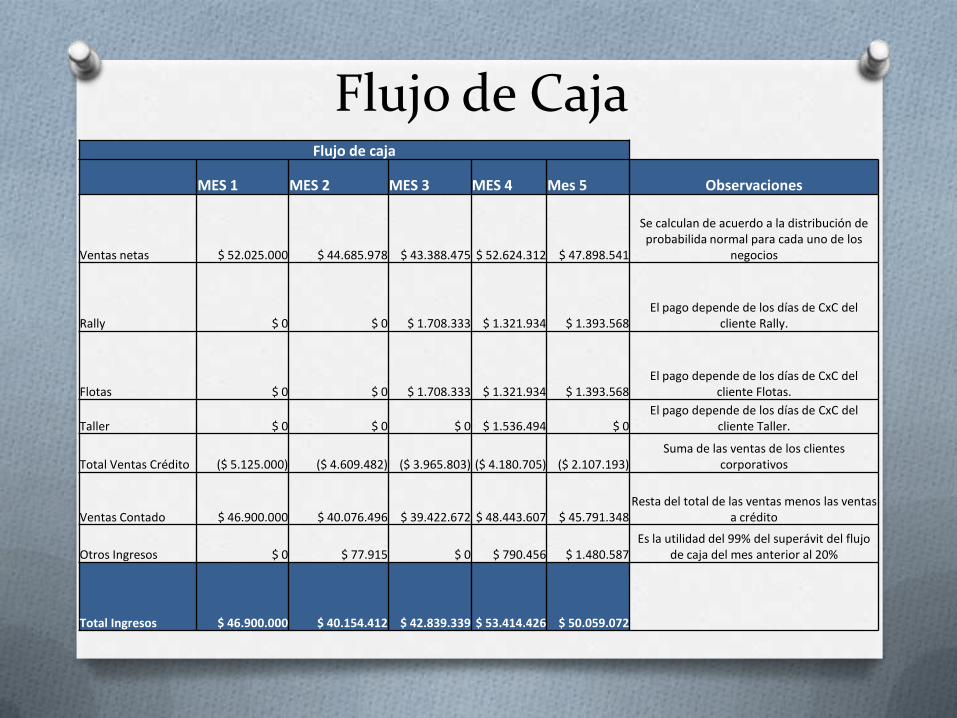

Flujo de CajaFlujo de caja

MES 1 MES 2 MES 3 MES 4 Mes 5 Observaciones

Ventas netas $ 52.025.000 $ 44.685.978 $ 43.388.475 $ 52.624.312 $ 47.898.541

Se calculan de acuerdo a la distribución de probabilida normal para cada uno de los

negocios

Rally $ 0 $ 0 $ 1.708.333 $ 1.321.934 $ 1.393.568 El pago depende de los días de CxC del

cliente Rally.

Flotas $ 0 $ 0 $ 1.708.333 $ 1.321.934 $ 1.393.568 El pago depende de los días de CxC del

cliente Flotas.

Taller $ 0 $ 0 $ 0 $ 1.536.494 $ 0 El pago depende de los días de CxC del

cliente Taller.

Total Ventas Crédito ($ 5.125.000) ($ 4.609.482) ($ 3.965.803) ($ 4.180.705) ($ 2.107.193)Suma de las ventas de los clientes

corporativos

Ventas Contado $ 46.900.000 $ 40.076.496 $ 39.422.672 $ 48.443.607 $ 45.791.348 Resta del total de las ventas menos las ventas

a crédito

Otros Ingresos $ 0 $ 77.915 $ 0 $ 790.456 $ 1.480.587 Es la utilidad del 99% del superávit del flujo

de caja del mes anterior al 20%

Total Ingresos $ 46.900.000 $ 40.154.412 $ 42.839.339 $ 53.414.426 $ 50.059.072

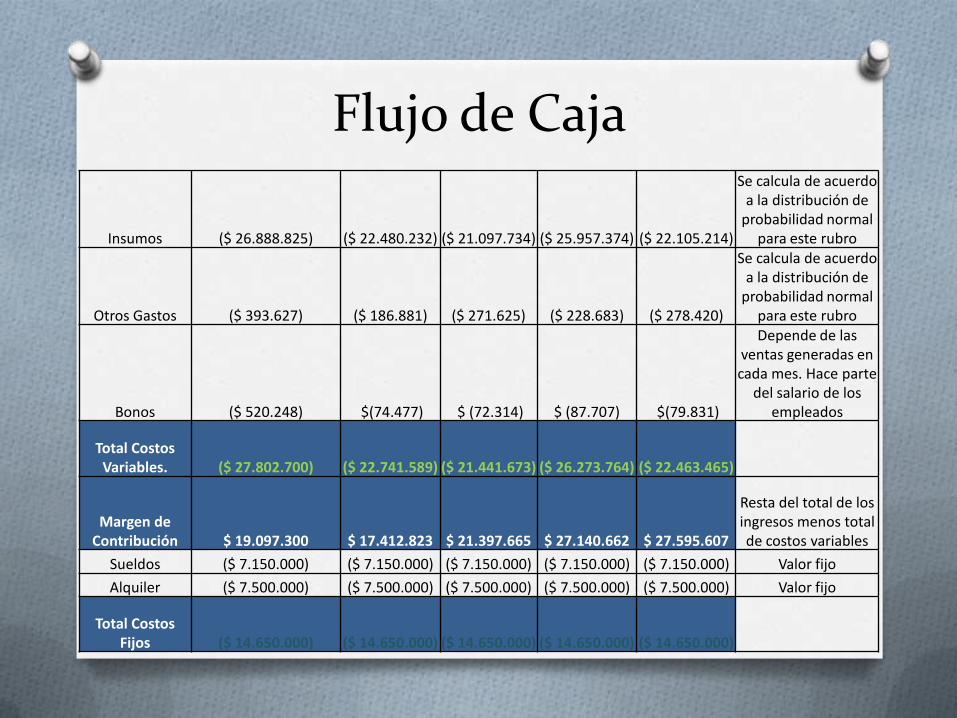

Flujo de Caja

Insumos ($ 26.888.825) ($ 22.480.232) ($ 21.097.734) ($ 25.957.374) ($ 22.105.214)

Se calcula de acuerdo a la distribución de

probabilidad normal para este rubro

Otros Gastos ($ 393.627) ($ 186.881) ($ 271.625) ($ 228.683) ($ 278.420)

Se calcula de acuerdo a la distribución de

probabilidad normal para este rubro

Bonos ($ 520.248) $(74.477) $ (72.314) $ (87.707) $(79.831)

Depende de las ventas generadas en cada mes. Hace parte

del salario de los empleados

Total Costos Variables. ($ 27.802.700) ($ 22.741.589) ($ 21.441.673) ($ 26.273.764) ($ 22.463.465)

Margen de Contribución $ 19.097.300 $ 17.412.823 $ 21.397.665 $ 27.140.662 $ 27.595.607

Resta del total de los ingresos menos total de costos variables

Sueldos ($ 7.150.000) ($ 7.150.000) ($ 7.150.000) ($ 7.150.000) ($ 7.150.000) Valor fijo

Alquiler ($ 7.500.000) ($ 7.500.000) ($ 7.500.000) ($ 7.500.000) ($ 7.500.000) Valor fijo

Total Costos Fijos ($ 14.650.000) ($ 14.650.000) ($ 14.650.000) ($ 14.650.000) ($ 14.650.000)

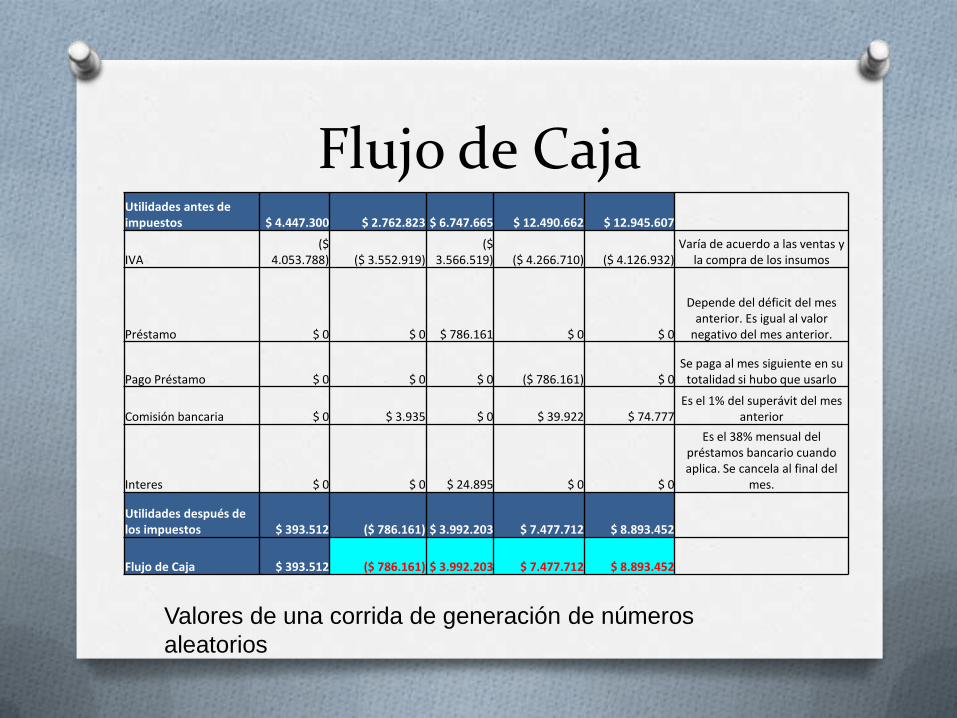

Flujo de CajaUtilidades antes de impuestos $ 4.447.300 $ 2.762.823 $ 6.747.665 $ 12.490.662 $ 12.945.607

IVA($

4.053.788) ($ 3.552.919)($

3.566.519) ($ 4.266.710) ($ 4.126.932)Varía de acuerdo a las ventas y

la compra de los insumos

Préstamo $ 0 $ 0 $ 786.161 $ 0 $ 0

Depende del déficit del mes anterior. Es igual al valor

negativo del mes anterior.

Pago Préstamo $ 0 $ 0 $ 0 ($ 786.161) $ 0 Se paga al mes siguiente en su

totalidad si hubo que usarlo

Comisión bancaria $ 0 $ 3.935 $ 0 $ 39.922 $ 74.777 Es el 1% del superávit del mes

anterior

Interes $ 0 $ 0 $ 24.895 $ 0 $ 0

Es el 38% mensual del préstamos bancario cuando aplica. Se cancela al final del

mes.

Utilidades después de los impuestos $ 393.512 ($ 786.161) $ 3.992.203 $ 7.477.712 $ 8.893.452

Flujo de Caja $ 393.512 ($ 786.161) $ 3.992.203 $ 7.477.712 $ 8.893.452

Valores de una corrida de generación de números

aleatorios

Simulación en Crystal Ball

O Para el desarrollo del caso se utilizó la Simulaciónde Montecarlo, corrida en Crystal Ball.

O Se definieron las variables mas importantes y sedeterminó su distribución de acuerdo a lainformación suministrada en el caso. Distribuciónnormal para cada variable

O Se realizó la proyección del flujo de caja de los 4meses siguientes de la información suministrada.

O Se realizó la simulación para el déficit - superávit dela empresa.

O Se realizó análisis de sensibilidad de las variablesque afectan el flujo de caja de cada mes proyectado.

Simulación

O Se realizó una corrida de 1000 iteraciones

utilizando para analizar el comportamiento

del flujo de caja durante los 4 meses

proyectados obteniendo los siguientes

resultados.

O La confiabilidad del modelo es del 95%

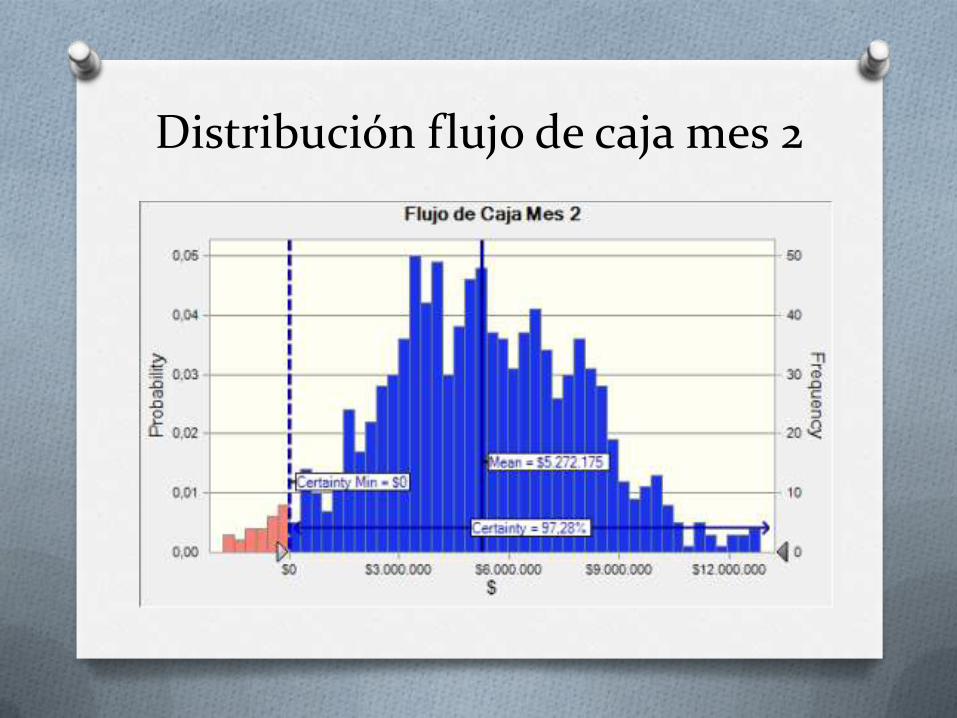

Distribución flujo de caja mes 2

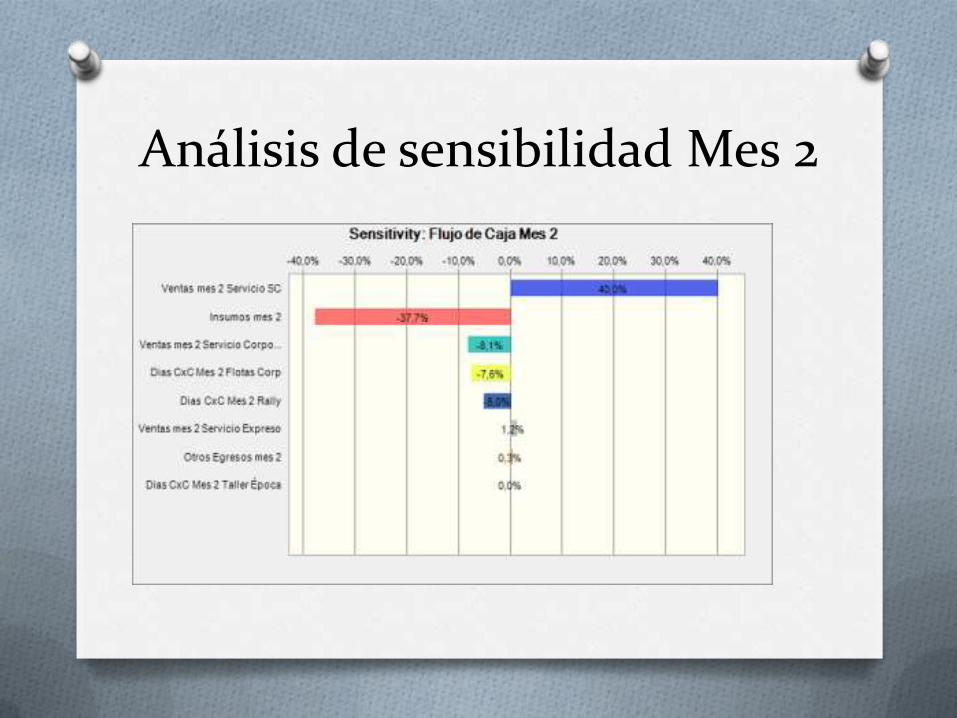

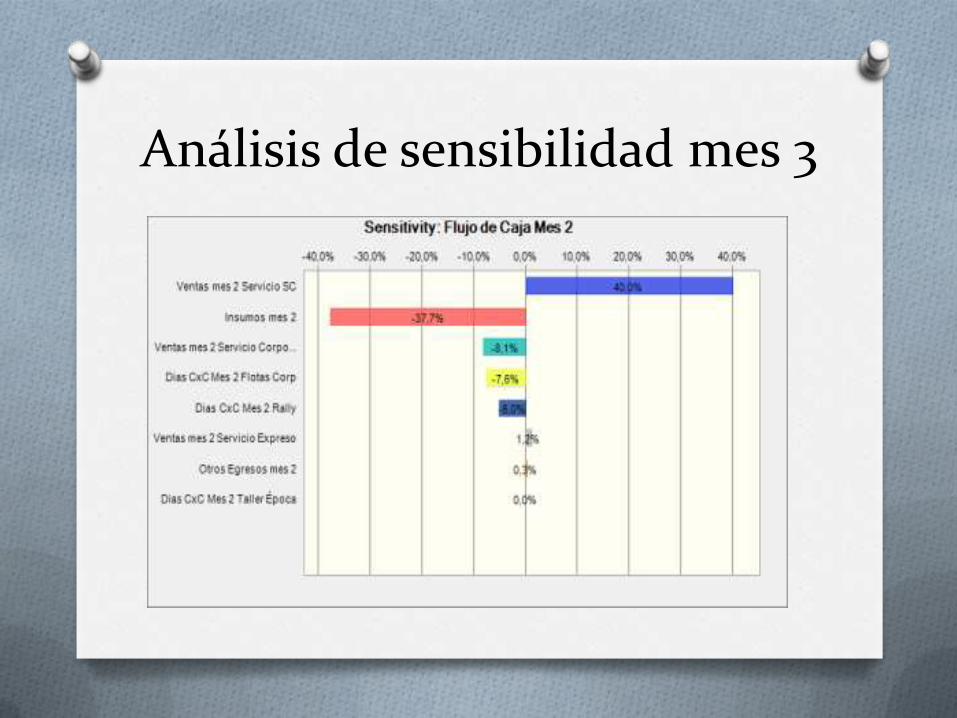

Análisis de sensibilidad Mes 2

Análisis mes 2

O La probabilidad de que el flujo de caja del

mes 2 sea positivo es del 97,3%, es decir

de que los valores estén entre $0 y

$13.175.395.

O La probabilidad de que los valores se

encuentren entre (-) $1.792.092 y 0 es del

2.62%

O El valor promedio del flujo de caja para el

mes 2 es de $5.272.175

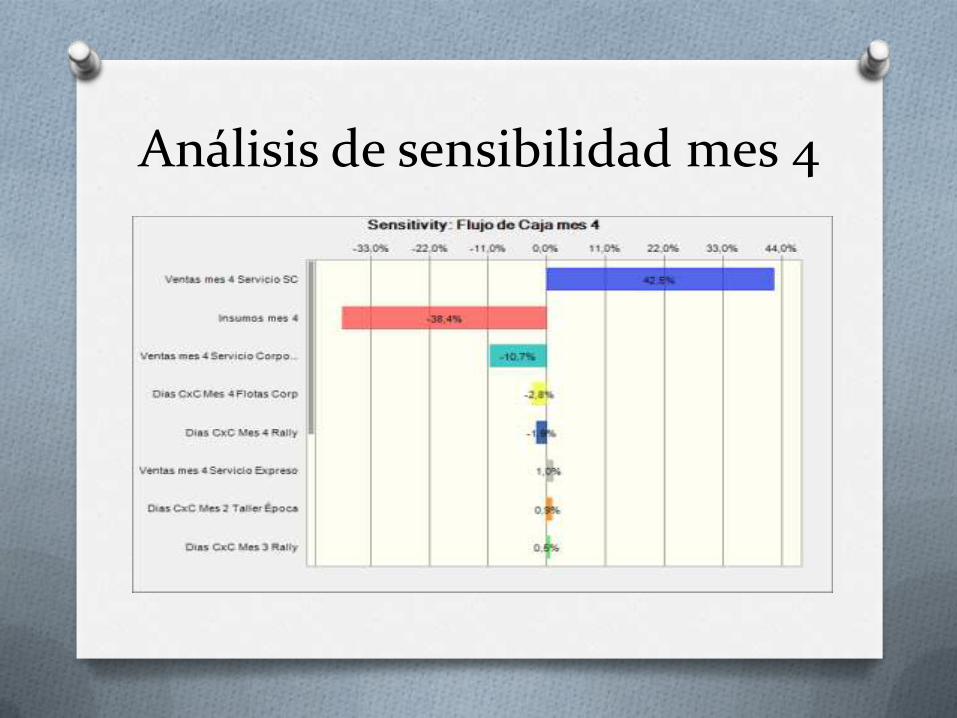

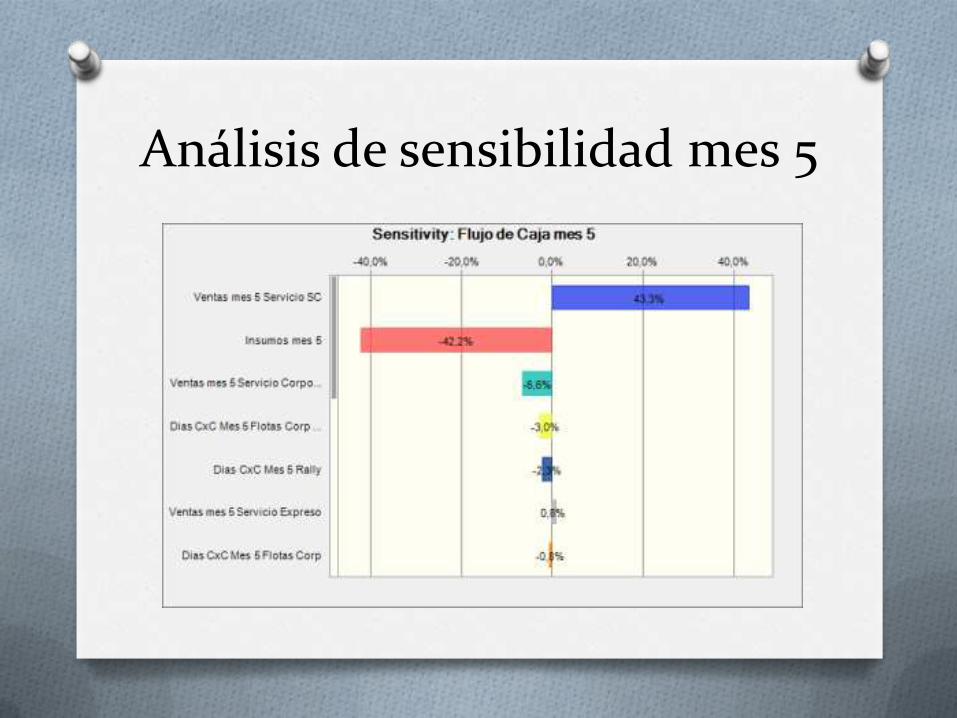

Análisis mes 2O Para el mes 2 las variables más sensibles para la

variación del flujo de caja son Ventas con una sensibilidad del 40% e insumos con una variación del 37% negativo.

O Las variables sujetas a incertidumbre son ingresos y costos variables (insumos y bonos), esto debido a que dependen de la demanda que se obtengan de los clientes teniendo en cuenta que estos no pagaban dentro del tiempo estipulado, mientras Montecarlo pagaba puntual.

O Nota: Este análisis es igual para el resto de los meses proyectados descritos a continuación.

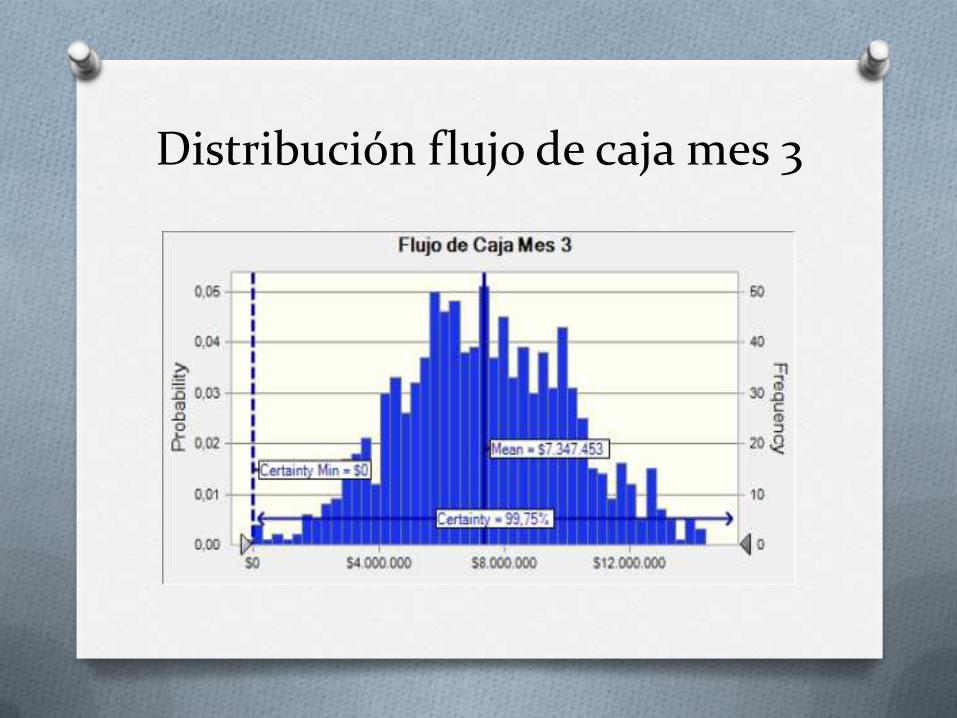

Distribución flujo de caja mes 3

Análisis de sensibilidad mes 3

Análisis mes 3

O La probabilidad de que el flujo de caja del

mes 3 sea positivo es del 99,7%, es decir

de que los valores estén entre $0 y

$15.758.199

O La probabilidad de que los valores se

encuentren entre (-) $1.796.700 y 0 es

del 0,3 %

O El valor promedio del flujo de caja para el

mes 3 es de $7.347.453

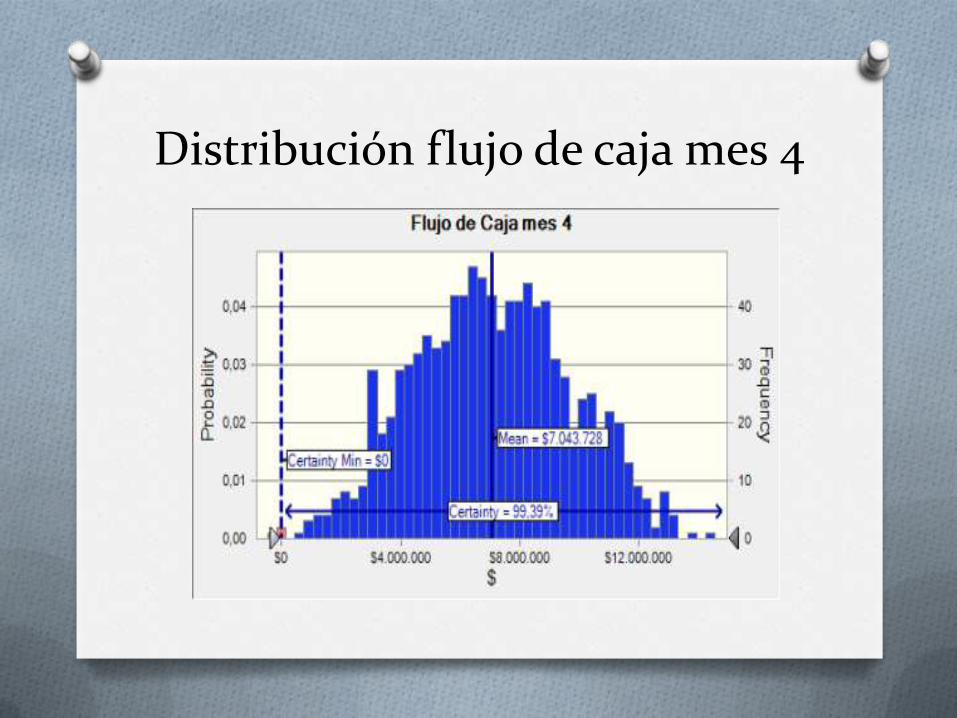

Distribución flujo de caja mes 4

Análisis de sensibilidad mes 4

Análisis mes 4

O La probabilidad de que el flujo de caja del

mes 4 sea positivo es del 99,4%, es decir

de que los valores estén entre $0 y

$14.943.642

O La probabilidad de que los valores se

encuentren entre (-) $2.105.771 y 0 es del

0,6%

O El valor promedio del flujo de caja para el

mes 4 es de $7.043.728

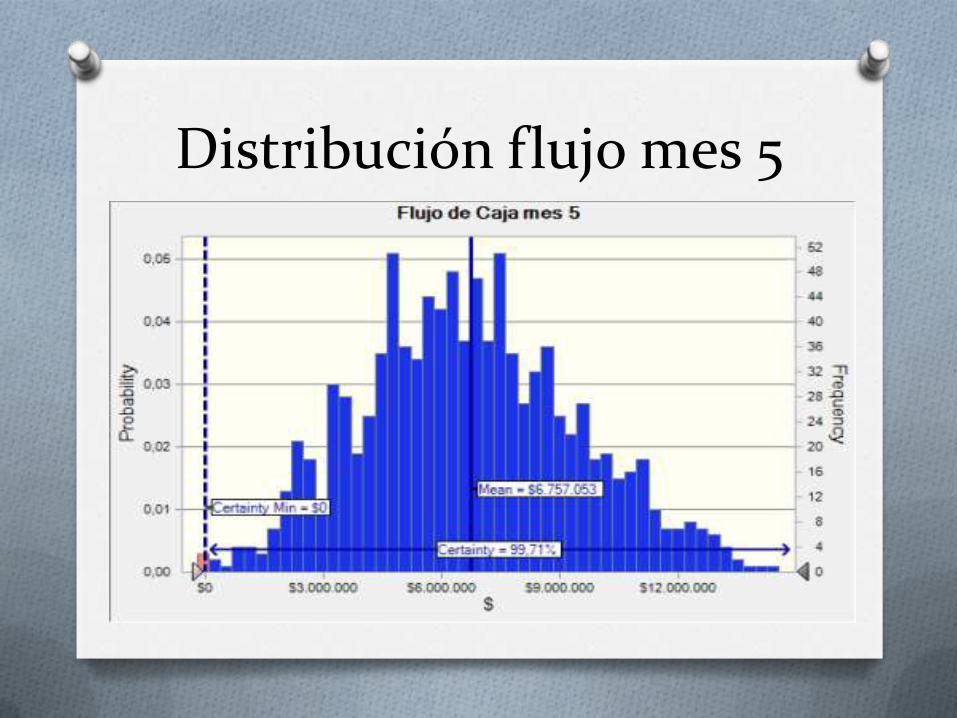

Distribución flujo mes 5

Análisis de sensibilidad mes 5

Análisis mes 5

O La probabilidad de que el flujo de caja del

mes 5 sea positivo es del 99,7%, es decir

de que los valores estén entre $0 y $

16.477.360

O La probabilidad de que los valores se

encuentren entre (-) $200.645 y 0 es del

0,3%

O El valor promedio del flujo de caja para el

mes 5 es de $6.757.053

ConclusionesO De acuerdo con los resultados obtenidos con la

simulación en Crystal Ball, se puede concluir que laempresa Servicios Montecarlo no requiere abrir unalínea de crédito ya que el flujo de caja de los mesesproyectados da una probabilidad por encima del 97%que sea positivo, lo que equivale a decir que hay un3% de probabilidad de que necesite el crédito parasanear el déficit.

O Aunque la probabilidad de que los flujos de caja seannegativos es mínima, se puede pensar en abrir uncrédito no mayor al valor mínimo esperado de déficiten cada mes, de donde solo se incurriría en un 1% decosto por tal. Por ejemplo en el mes dos sería de$1.792.092 el crédito y el costo administrativo de$17.920