CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS …

89

1 CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES Contabilización bajo NIIF de Inventarios en empresas PYMES comercializadoras de productos odontológicos Iván Andrés Cardozo Gutiérrez Nelsy Espitia Corredor Argemiro Moreno Díaz Paola Lorena Sánchez Castro Fundación Universitaria Panamericana Facultad de Ciencias Empresariales Contaduría Pública Bogotá, Colombia 2014

Transcript of CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS …

1

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Contabilización bajo NIIF de Inventarios en empresas PYMES comercializadoras de

productos odontológicos

Iván Andrés Cardozo Gutiérrez

Nelsy Espitia Corredor

Argemiro Moreno Díaz

Paola Lorena Sánchez Castro

Fundación Universitaria Panamericana

Facultad de Ciencias Empresariales

Contaduría Pública

Bogotá, Colombia

2014

2

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Contabilización Bajo NIIF de Inventarios en empresas PYMES comercializadoras de

productos odontológicos

Iván Andrés Cardozo Gutiérrez

Nelsy Espitia Corredor

Argemiro Moreno Díaz

Paola Lorena Sánchez Castro

Proyecto de trabajo de Grado presentado como requisito para optar al título de:

Profesional en Contaduría Pública

William Fernández Meléndez

Contador Público con especialización en finanzas MBA en administración

Internacionalización empresarial

Grupo de Estudios en Gestión Empresarial

Fundación Universitaria Panamericana

Facultad de ciencias empresariales

Contaduría Pública

Bogotá, Colombia

2014

3

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Dedicatoria

A Dios

A Nuestras familias

A la Fundación Universitaria Panamericana

Y a todas las personas que nos han apoyado directa o indirectamente para conseguir el título

profesional.

“Sigue adelante. Aunque no estés convencido, sigue adelante; los designios de Dios son

inescrutables, y a veces el camino no se ve hasta que uno hecha andar."

Paulo Coelho

4

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Agradecimientos

Los autores de esta tesis, expresan sus más sinceros y profundos agradecimientos a la

compañía B.M DENTAL LTDA por sus aportes, colaboración, y apoyo para el desarrollo de

este trabajo.

Y al tutor William Fernández por su ayuda incondicional por ser la guía, orientador, en esta

etapa y prestarnos su experiencia durante la construcción de este proyecto.

Por último pero no menos importante a la Fundación Universitaria Panamericana por

brindarnos la oportunidad de formarnos profesionalmente.

5

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Declaración

En la ciudad de Bogotá los estudiantes de Contaduría: Iván Andrés Cardozo Gutiérrez,

Nelsy Espitia, Argemiro Moreno Díaz y Paola Lorena Sánchez Castro de la Fundación

Universitaria Panamericana, bajo protesta de decir la verdad certifican que la tesis enviada es

de su autoría, y que para su elaboración se han respetado las normas de citación tipo APA, de

fuentes textuales, de parafraseo, de citas y se declara que ninguna copia textual supera las

400 palabras. Por tanto, no se ha incurrido en ninguna forma de plagio, ni por similitud ni por

identidad. Los autores del trabajo por lo tanto son responsables del contenido y de los juicios

y opiniones emitidas.

Se autoriza a los interesados a consultar y reproducir parcialmente el contenido del trabajo de

investigación titulado “Contabilización Bajo NIIF de Inventarios en empresas PYMES

comercializadoras de productos odontológicos” siempre que se haga la respectiva cita

bibliográfica que dé crédito al trabajo, sus autores y otros.

Cardozo Gutiérrez Iván Andrés Espitia Nelsy

Moreno Díaz Argemiro Sánchez Castro Paola Lorena

William Fernández Meléndez (Tutor)

6

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Contenido

Lista de anexos ........................................................................................................................... 9

Lista de Tablas ......................................................................................................................... 10

Lista de Ilustraciones ................................................................................................................ 11

Lista de símbolos y Abreviaturas ............................................................................................. 12

Resumen ................................................................................................................................... 13

Abstract .................................................................................................................................... 14

Introducción ............................................................................................................................. 15

Objetivos .................................................................................................................................. 16

Objetivo General ................................................................................................................... 16

Objetivos Específicos ........................................................................................................... 16

Capítulo 1. ................................................................................................................................ 17

Marco referencial ..................................................................................................................... 17

1.1 Antecedentes .............................................................................................................. 17

1.2 Marco Conceptual ...................................................................................................... 18

1.2.1 Conversión a NIIF a Nivel Internacional ................................................................... 19

1.2.2 Conversión a NIIF a Nivel Nacional .......................................................................... 26

1.2.3 Pequeñas y Medianas Empresas en Colombia sector comercial ................................. 32

7

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

1.2.4 Norma Internacional de Inventarios ............................................................................ 41

1.2.5 Percepción de los Software para cumplir con NIIF/IFRS ........................................... 44

1.2.5.1 HELISA. ............................................................................................................... 44

1.2.5.2 SAP. ...................................................................................................................... 46

Capítulo 2 ................................................................................................................................. 48

Diseño Metodológico ............................................................................................................... 48

2.1Tipo de Diseño o Estudio ................................................................................................ 48

2.2 Sistema de Hipótesis y Variables. .................................................................................. 48

2.3 Población y Muestra ....................................................................................................... 49

2.4 Instrumentos ................................................................................................................... 49

2.5 Procedimiento ................................................................................................................. 49

2.5.1. Conocimiento de la Entidad Caso B.M. Dental Ltda. ............................................. 49

2.5.2. Información Financiera de la Entidad ..................................................................... 53

2.5.2.1. Estados Financieros Año 2011. ............................................................................ 54

2.5.2.2. Estados financieros Año 2012. ............................................................................ 56

2.5.2.3. Estados financieros Año 2013. ............................................................................ 58

2.5.2.4. Estados financieros comparativos BM Dental Ltda. ............................................ 60

Capítulo 3 ................................................................................................................................. 64

Re expresión Registro Inventarios, Estados e Indicadores Financieros ................................... 64

Capítulo 4 ................................................................................................................................. 79

Análisis de resultados ............................................................................................................... 79

8

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Recomendaciones ..................................................................................................................... 79

Conclusiones ............................................................................................................................ 82

Comentarios o discusión .......................................................... ¡Error! Marcador no definido.

Bibliografía ............................................................................................................................... 84

Anexos ...................................................................................................................................... 87

9

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Lista de anexos

Anexo 1. Entrevista Representante Legal B.M. DENTAL LTDA………………………..77

10

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Lista de Tablas

Tabla 1 Evolución normativa de las niif en colombia .......................................................................... 30

Tabla 2 Norma contable nacional e internacional ................................................................................. 31

Tabla 3 Sectorizacion de sociedades en grupos para implementacion de niif. ...................................... 34

Tabla 4 Fechas de implementacion niif para pymes ............................................................................. 35

Tabla 5 Cifras de empresas ciiu 5231 más representativas de acuerdo a sus inventarios ..................... 41

Tabla 6 Inventario deteriorado año 2011............................................................................................... 67

Tabla 7 Inventario deteriorado año 2012............................................................................................... 68

Tabla 8 Inventario deteriorado año 2013............................................................................................... 69

Tabla 9 Consolidacion inventario deteriorado años 2011, 2012, 2013 ................................................. 70

Tabla 10 Reconocimiento contable del deterioro .................................................................................. 71

11

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Lista de Ilustraciones

Ilustración 1 cantidad de sociedades con ciiu 5231 ............................................................................... 38

Ilustración 2 Cuenta 1435 mercancia no fabricada por la empresa ciiu ................................................ 39

Ilustración 3 Empresas ciiu 5231 más representativas de acuerdo a sus inventarios ............................ 40

Ilustración 4 Flujograma proceso inventarios ....................................................................................... 53

Ilustración 5 Balance general año 2011................................................................................................. 54

Ilustración 6 Estado de perdidas y ganancias año 2011 ........................................................................ 55

Ilustración 7 Balance general año 2012................................................................................................. 56

Ilustración 8 Estado de resultados año 2012 ......................................................................................... 57

Ilustración 9 Balance general año 2013................................................................................................. 58

Ilustración 10 Estado de resultados año 2013 ....................................................................................... 59

Ilustración 11 Balances comparativos años 2011-2012 ........................................................................ 60

Ilustración 12 Estados de resultados comparativos años 2011-2012 .................................................... 61

Ilustración 13 Estados de cambios en el patrimonio años 2011-2012 ................................................... 62

Ilustración 14 Balances comparativos años 2012 2013 ......................................................................... 63

Ilustración 15 Estado de resultados años 2012 2013 ............................................................................. 63

Ilustración 16 Balances re expresados ................................................................................................... 74

Ilustración 17 Estados de resultados re expresados ............................................................................... 74

12

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Lista de símbolos y Abreviaturas

A continuación se brinda una lista al lector de las abreviaturas utilizadas en la Investigación:

Abreviatura Término

NIIF Normas Internacionales de Información Financiera

NIC Normas Internacionales de Contabilidad

IFRS International Financial Reporting Standard

PCGA Principios de Contabilidad Generalmente Aceptados

PYMES Pequeñas y medianas empresas.

CTCP Consejo Técnico de la Contaduría Pública

NICE Normas Internacionales de Contabilidad aprobadas por la E.U.

US GAAP Generally Accepted Accounting Principles

U.E. Unión Europea

13

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Resumen

El siguiente trabajo tiene un propósito fundamental dentro de las empresas del sector

comercial específicamente en las que comercializan productos odontológicos, donde se

analiza los efectos en la aplicación e implementación de Normas Internacionales de

Información Financiera, en inventarios utilizados para la venta, basándose en los Principios

Generalmente Aceptados, la Ley 1314, los Decretos y Circulares emitidos por la

Superintendencia de Sociedades, el Ministerio de Comercio, Industria y Turismo, teniendo en

cuenta los criterios de aplicación.

Es necesario observar que la convergencia en las compañías tienen resultados de valuación

con interpretación diferente, ya que por los grupos que la norma colombiana estipuló por

medio de la ley 1314 del 2009 y posteriores decretos y resoluciones, la técnica contable se

contempla según el tamaño de la empresa en su posición económica. De ahí, lo importante en

el análisis que se desarrolla dentro de la investigación, es proyectar el efecto económico que

puede atravesar la entidad al momento de convertir los estados financieros de propósito

general a valores reales que exige la NIC/NIIF para sustentar una posición real económica en

el mercado global y así lograr la competitividad que el sector necesita.

Palabras Claves

Efectos, Aplicación e implementación, inventarios, principios generalmente aceptados,

criterios de aplicación, sustentar, posición real, NIC normas internacionales de contabilidad,

NIIF normas internacionales de información financiera, competitividad.

14

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Abstract

The following work has a fundamental business purpose within the commercial sector

specifically in that market dental products, where the effects discussed in the application and

implementation of International Financial Reporting Standards in inventories used for sale ,

based on the principles generally Accepted Act 1314 , Decrees and Circulars issued by the

Superintendency of Companies, the Ministry of Commerce , Industry and Tourism, taking

into account the application criteria.

It must be noted that convergence in the results of valuation companies have a different

interpretation , since by the Colombian groups standard stipulated by the 1314 Act of 2009

and subsequent decrees and resolutions, the accounting technique is contemplated by the size

of the company in its financial position. Hence , what is important in the analysis developed

within the research project is the economic impact that can go through the body when

converting the general purpose financial statements to actual values required by IAS / IFRS to

support an actual position economy in the global market and achieve the competitiveness that

the sector needs .

Keywords

Effects send and implementation, inventory, generally accepted principles, application

criteria, support, actual position, IAS international accounting standards, IFRS international

financial reporting standards, competitiveness.

15

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Introducción

La importancia de este trabajo radica en la necesidad de Reexpresión entendiéndose

como la conversión de Estados Financieros bajo principios de contabilidad generalmente

Aceptados en Colombia frente a NIIF; que tienen todos las empresas comerciales, con

respecto a la valoración de bienes comprados y almacenados para su reventa, debido a la

convergencia establecida por el gobierno nacional (Ley 1314 de 2009), por medio de la cual

se inicia el proceso de adopción de Normas Internacionales de Contabilidad para Colombia.

Por consiguiente este trabajo se realiza para identificar ¿Qué posibles cambios se pueden

presentar en la medición, presentación y revelación de los bienes comprados y almacenados

para su reventa, en la implementación de NIIF para PYMES con relación a los principios de

contabilidad generalmente aceptados en Colombia?

Para la presente investigación el caso en particular será la sociedad B.M DENTAL LTDA,

como comercializadora de productos odontológicos, la cual servirá como referencia y

herramienta de seguimiento del procesos de implementación ya que le dará a las sociedades

que manejen inventarios las pautas para el proceso de reexpresión de sus estados financieros

bajo NIIF para PYMES.

Los resultados de esta investigación suministran la información necesaria que requieren los

administradores para adoptar nuevas políticas y procesos, que permitan asegurar

confiablemente la medición, presentación y revelación de los inventarios sujetos a estudio.

16

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Objetivos

Objetivo General

Determinar los cambios presentados en la medición, presentación y revelación de los bienes

comprados y almacenados para su reventa, en la implementación de NIIF para Pymes con

relación a los principios de contabilidad generalmente aceptados en Colombia, en la empresa

B.M DENTAL LTDA.

Objetivos Específicos

• Describir los resultados en la implementación el modelo contable colombiano actual y

el modelo internacional para la valoración de los bienes comprados y almacenados

para su reventa

• Comparar la presentación y revelación de los estados financieros conforme a los

principios de contabilidad generalmente aceptados en Colombia con respecto a las

NIIF para Pymes.

• Analizar las fluctuaciones generadas por la re expresión en la medición, presentación y

revelación de los bienes comprados y almacenados para su reventa por la aplicación de

las NIIF para pymes.

17

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Capítulo 1.

Marco referencial

1.1 Antecedentes

Desde la ley 1314 de julio de 2009 en Colombia se han realizado varias

investigaciones sobre el tema de la convergencia a Normas Internacionales de Contabilidad en

Colombia para iniciar el proceso de exploración y entendimiento de las mismas; varias

enfocadas a la interpretación global de las NIIF como por ejemplo el trabajo de grado

Adopción de las Normas Internacionales de Información Financiera en una Empresa

Colombiana (LUCUMI & PEREZ, 2010, pág. 1) donde se describe el proceso de adopción de

normas internacionales en el grupo empresarial BAVARIA S.A.

De igual manera los órganos de control, supervisión, vigilancia e interpretación de las normas

internacionales han emitido diferentes guías, conceptos y parámetros como apoyo de la

adopción que debe efectuar Colombia. (Velez Cabrera, 2013, pág. 2)

Sin embargo, a pesar del esfuerzo de entidades, grupos de estudio e investigaciones existen

falencias para la interpretación e implementación de las NIIF es por esta razón, que la

investigación realizada en el presente trabajo busca brindar una herramienta de apoyo con un

caso práctico en la conversión de la información financiera partiendo de los principios de

contabilidad generalmente aceptados en Colombia hacia las NIIF.

18

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

1.2 Marco Conceptual

Como solución a la necesidad de crear estándares contables que permitieran la

organización y armonización de la información contable y financiera de diversos países se

crea en el año 1973 el comité de normas internacionales de contabilidad (IASC) que se

organizó y transformo en el consejo de normas internacionales de contabilidad (IASB) en el

año 2001 (Portal español de NIIF-IFRS, 2011), en relación con los inventarios, el IASB ha

venido transformando desde el año 1975 la NIC 2 Valoración y presentación de (IFRS,2013)

en el contexto del sistema de costo histórico emitida por el comité de normas de

internacionales de contabilidad (IASC), a lo que actualmente se conoce como NIC 2

Inventarios.

En Colombia debido a la necesidad de crear un estándar contable, se creó el Decreto 2649 y

2650 de 1993 que contiene los principios de medición, presentación y revelación referente a

los inventarios. Sin embargo estos decretos aun siendo un modelo adaptado de las normas

internacionales para Colombia, no suministran una información que refleje la realidad

económica de las organizaciones, como lo exigen las normas internacionales de contabilidad

Así en las sociedades actuales específicamente en las PYMES que encuentran la necesidad

que estas presentan en su proceso de aplicación de NIIF, como lo es la empresa BM

19

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

DENTAL Ltda. del sector comercial que hace parte del extenso grupo 2, el cual manifestó la

preocupación de re expresar sus inventarios que tenían como política contables las

presentadas en los decretos ya citados anteriormente a lo que serán los inventarios bajo NIIF

para PYMES.

1.2.1 Conversión a NIIF a Nivel Internacional

Las NIIF (Normas Internacionales de Contabilidad) proferidas por el Consejo de Normas

Internacionales de Contabilidad (IASB), que es un organismo creado en el año 2001, cuando

se transformó el Comité de No (Marco Conceptual NIIF, 2013), ramas Internacionales de

Contabilidad, son la repuesta a la necesidad de emitir información financiera de propósito

general que permita a los usuarios (Inversores, prestamistas y otros acreedores) tomar

decisiones confiables sobre la inversión o inyección de recursos a los entes económicos que

interactúan en los diferentes mercados internacionales (IASB, 2012, pág. A27). Esta

necesidad surge por el proceso evolutivo o desarrollo histórico, en donde una serie de actores

internacionales o nacionales interactúan entre sí originando los fenómenos que componen el

sistema internacional actual llamado proceso de globalización (GARRIDO, 2012, pág. 69).

Para emitir información de propósito general bajo NIIF se debe hacer un análisis sobre la

adopción o implementación de Normas Internacionales de Contabilidad en el respectivo país,

y así medir los cambios presentados en las entidades que conforman los diferentes sectores de

la economía.

20

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

En la U.E. (Unión Europea) se inició un profundo proceso de reforma de su normatividad

contable, debido a la adopción de las Normas Internacionales de Contabilidad, el proceso

inicio por la imposibilidad de negociar un conjunto de normas contables que pudieran tener

reconocimiento internacional a corto plazo y que pudieran ser utilizadas por los emisores de

valores europeos y el descarte de negociar normas contables junto con los E.E.U.U.

(GARCIA, 2006, pág. 38). Por los hechos anteriores se publicaron 12 reglamentos para la

adopción de NIIF en donde uno de ellos “establece la obligación para todas las sociedades

que se rijan por la ley de un Estado miembro de la UE de que presenten sus estados

financieros consolidados de conformidad con la NICE (Normas Internacionales de

Contabilidad aprobadas por la E.U.) para todos los ejercicios iniciados a partir del 1 de enero

del año 2005” (GARCIA, 2006, pág. 44).

En España país que conforma la U.E. inicio su proceso de Armonización Contable en el año

2003, en donde el Comité de Contacto y el Subcomité de Contacto de las Directivas

Contables en el año 2001 evaluó la situación de la contabilidad en España recomendó que se

hiciera un proceso de acercamiento a las NICE, Adaptando la normatividad contable Española

(GARCIA, 2006, pág. 46).

En Norteamérica se ha venido realizando un proceso de armonización en entre los US GAAP

(Generally Accepted Accounting Principles) principios de contabilidad generalmente

aceptados y usados por las compañías, con sede en Estados Unidos o cotizadas en Wall Street

y las NIIF. Los US GAAP son emitidos por el FASB (Financial Accounting Standards Board)

desde año 1973. La armonización de los dos marcos normativos contables inicia de la

21

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

“necesidad de un sistema común de Normas Internacionales de Contabilidad debido a los

sonados casos de fraude financiero como el de la empresa Enrom, Global Crossing, World

Com y otros más” (DIAZ, GIL, & VILCHEZ, 2010, pág. 24). Estas iniciativas de

armonización se han plasmado en los “acuerdos IASC/ IOSCO (1988, ratificado en 1992),

Según Acuerdo IASC / IOSCO (1995 / 1999), Acuerdo de Norwalk de FASB / IASB (2002)”.

En el año 2007 en Bolivia se realizó una de las Conferencias Interoamericanas de

Contabilidad en donde se presentaron los resultados del diagnóstico de las situación de los

países de Latinoamérica en la aplicación de los estándares del IASB (Capcha, Salazar,

Vílchez 2007: 8-9), con los cuales se hace el siguiente diagnóstico (DIAZ, GIL, &

VILCHEZ, 2010, pág. 26).

• “Dos países (9% del total) gozan de normas propias desarrolladas por organismos

locales. (Brasil y Colombia).”

• “Cuatro países (18% del total) poseen normas propias desarrolladas por organismos

locales adaptadas a los estándares del IASB. (Argentina, Bolivia, Ecuador y

Venezuela).”

• “Cuatro países (18% del total) se han afiliado a los estándares del IASB en forma

integral y obligatoria. (Costa Rica, Panamá, Perú y Uruguay).”

• “Siete países (32% del total) han adoptado los estándares del IASB por organismos

profesionales. (El Salvador, Guatemala, Haití, Honduras, Nicaragua, Paraguay,

República Dominicana)”

22

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

En Argentina las NIIF fueron Adoptadas por la junta de gobierno de la F.A.C.P.C.E

(Federación Argentina de Consejos Profesionales de Ciencias Económicas) en noviembre de

2008 y son de obligatorio cumplimiento en las entidades bajo control del C.N.V. (Comisión

Nacional de Valores).

En Chile La Superintendencia de Valores y Seguros (SVS), inicio oficialmente el proceso de

adopción de las NIIF en 2006, dando como resultado la implementación en el año 2009.

En Brasil de decidió armonizar las NIIF al desenvolvimiento económico de ese país en el año

2011.

“En 2013 de acuerdo a un análisis realizado por Deloitte sobre la aplicación de las NIIF en

distintas jurisdicciones del mundo, se pudo concluir que de los 174 países analizados, 123

permiten o requieren la adopción de las NIIF para las empresas que cotizan en bolsa. De los

123 se evidencio que 30 de los informes de auditoría cumplen con los requisitos de acuerdo a

las NICE. En algunos países los informes de auditoría afirman que se aplican los PCGA

locales a las empresas nacionales y para las empresas extranjeras las NIIF y en pocos países

aun no existen pronunciamientos al respecto, o esta información no está disponible”

(FRANCO & VASQUEZ, 2013, pág. 12).

Si bien es cierto que el intercambio de información lo generan principalmente las entidades

públicas, el sector de las pyme es muy amplio, estas generan gran actividad comercial en los

países, por este motivo los usuarios de la información como lo son las agencias de

23

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

calificación crediticia internacionales, los inversionistas y los proveedores buscan

información financiera cada vez más especializada de las pymes (IASB, 2012)). Las pymes

varían de acuerdo a la cantidad de ingresos, activos y números de empleados en la mayoría de

los casos, pero cada país de acuerdo a su entorno económico realiza un análisis sobre los tipos

de entidades que interactúan en su territorio. El IASB define las pymes como entidades que

no tienen responsabilidad pública (entendiéndose por públicas las empresas que emiten títulos

en el mercado de valores), y que divulgan estados financieros de propósito general.

Las pymes cada vez tienen más acogidas, es decir van en aumento, estos los podemos

constatar en un país como los Estados Unidos donde existen 27 millones pymes y tan solo

17.00 empresas están registradas en la Comisión Nacional de Valores e Intercambio (SEC, en

Ingles). En la Unión Europea (UE) existen 21 millones de empresas públicas y privadas de las

cuales solo 5 millones se les requieren la aplicación de NIIF completas. Sin embargo, el 76%

0 16 millones de empresas aplica las normas locales (LOZADA, 2014, pág. 1859). Algunas

empresas de los países desarrollados y no desarrollados se resisten aplicar NIIF completas,

haciendo énfasis a que el costo es mayor al beneficio de la implementación, afirmando el

concepto de limitación del costo mencionado por el IASB en su marco conceptual 2012. Las

NIIF para pymes aunque están basadas en el marco conceptual de las NIIF plenas son más

simples, lo cual representa un atractivo para que los países le requieran a las empresas la

aplicación de las NIIF pequeñas para propósitos estatutarios (LOZADA, 2014, pág. 1859).

Finalmente en julio del año 2009, IASB publico la versión pequeña de las NIIF. En el 2010 se

crea el grupo de implementación de las NIIF para pymes (SMEIG en inglés). Con respecto a

los USGAPP se crea en mayo de 2012 el Private Company Council (PCC) con el objetivo de

24

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

hacer recomendaciones a la FASB en el proceso de creación y revisión de NIIF para pymes

(LOZADA, 2014, pág. 1861).

Actualmente las NIIF para pymes se han traducido a 26 idiomas. El IASB prohíbe su uso a

entidades que cotizan en Bolsa, que manejan activos de otras empresas en calidad de

fiduciario, como los bancos, compañías de seguro y corretaje, fondos mutuos entre otros.

Las NIIF para pymes simplifican las NIIF plenas permitiendo brindar estado financieros de

uso general preparados a la medida para un sector en particular, facilitando la movilidad de

los profesionales de contabilidad en diferentes países aplicando un solo formato contable y

aumentando la calidad de la contabilidad en las economías emergentes (LOZADA, 2014, pág.

1860).

La implementación de NIIF Pymes como en todo proceso de cambio de normatividad, trae

consigo discusiones, para el IASB el tamaño de la empresa no es factor determinante para

aplicar las NIIF pequeñas, esto quiere decir que todas las empresas que no cotizan pueden

adoptar las normas. En este aspecto el IASB desde su marco conceptual hace énfasis a que la

información financiera de propósito general tiene por objetivo la satisfacción de las

necesidades de información de un gran número de usuarios (IASB, 2012) en las pymes este

número de usuarios se reduce por lo que aplicar NIIF completas produce exceso de

información que solo es de interés para los accionistas de capital.

25

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

“Globalmente 20 países le requieren a las PYMES que apliquen las NIIF. América Central y

Sur 3 y 2 Respectivamente. En el continente asiático 6 países. En Europa solo Serbia requiere

su uso. En África se les requiere a 3 países, en Australia y Oceanía no se le requiere a ningún

país. Además, a 30 países se les permite el uso de las NIIF para pyme globalmente. En

América del Norte, Estado Unidos es el único país que permite el uso, en el Caribe 6 países,

Centroamérica 3, y en América del Sur 3. En Europa 2 países. En el continente asiático 4

países permiten el uso, y las han adoptado sin excepciones. En África 11 países permiten el

uso. Para el continente australiano y en Oceanía ningún país permite el uso”. (LOZADA,

2014, pág. 1862)

“En África 16 países requieren la aplicación sin modificación alguna solo Libia y Marruecos

permiten la aplicación. En Europa 39 países requieren la aplicación, Suiza ha impuesto

algunas modificaciones. En el continente australiano y Oceanía solo 4 países lo requieren:

Nueva Caledonia, Nueva Zelandia, Papúa Nueva Guinea y Australia”. (LOZADA, 2014, pág.

1862).

Para aplicar tanto las NIIF plenas como las NIIF para pymes se debe adoptar mecanismos de

convergencias regulatoria. “Estos mecanismos consisten en escenarios donde se realiza la

adopción plena de NIIF en donde se aplica íntegra e integral de forma y fondo del marco de

las NIIF, la adopción plena de NIIF con ajuste de tiempo gradual que incorpora las NIIF en

reglamentos internos, adopción selectiva de NIIF que implica la incorporación integral en el

fondo de las NIIF pero con cambios en la forma regulatoria y la adopción de estándares

26

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

nacionales basados en NIIF que hace referencia al trabajo en conjunto con otros marcos y

emisores de regulación técnica, el proceso de formulación y emisión de estándares de alta

calidad” (FRANCO & VASQUEZ, 2013, pág. 13).

1.2.2 Conversión a NIIF a Nivel Nacional

En Colombia a partir del año 2009 con la ley 1314 se da inicio a la adopción de normas

internacionales de contabilidad con ajuste de tiempo gradual.

A continuación se presenta la evolución del proceso de adopción de normas.

La Evolución Nacional Principios de Contabilidad Generalmente Aceptados NIIF Proceso de

aplicación de IFRS/NIIF en Colombia Ley 1314 del 2009

• Existe la necesidad de que un solo órgano emisor de normas direccione la objetividad

de la ley para la regulación de políticas técnicas de información contable y financiera

mediante un sistema único y homogéneo de alta calidad; delimitando de igual forma la

simplificación de los 39 pucs que existen dejándolo en uno sólo.

• Surge el propósito de internacionalizar las relaciones económicas, mediante la acción

del estado, que se dirigirá hacia la convergencia de las normas de contabilidad, de

información financiera y aseguramiento de la información, con estándares internacionales de

aceptación mundial.

• Las nuevas normas contables se aplicarán de forma explícita, no afectando la norma

tributaria.

• Se establece un plazo para su puesta en marcha, a más tardar al 31 de diciembre de

2014.

27

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

• El Consejo Técnico de la Contaduría Pública recibirá recursos del Estado para su

funcionamiento como ente regulatorio de las normas, con capacidad idónea e independiente,

vinculado al Ministerio de Comercio Industria y Turismo.

• Se fijan facultades para que se reestructuré la Junta Central de Contadores y se

consolida como autoridad disciplinaria de la profesión y de los contadores.

28

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

FECHA NORMA O DOCUMENTO

ORGANO EMISOR

DISPOSICIÓN O BREVE RESEÑA DEL CONTENIDO DEL DOCUMENTO

13/07/2009 Ley 1314 Gobierno Nacional Aplicable a todas las personas naturales y Jurídicas, que de acuerdo a la normatividad vigente, estén obligadas a llevar contabilidad, así como los contadores públicos, funcionarios y demás personas encargadas de la preparación de estados financieros y otra información financiera de su promulgación y aseguramiento para un buen desarrollo macroeconómico y formalización empresarial.

30/12/2011 Decreto 4946 Ministerio de Comercio, Industria

y Turismo

Se establece etapas de prueba en el proceso de aplicación de las normas internacionales de información financiera para quienes voluntariamente (entes económicos) se acojan a él, conociendo los beneficios, impactos y cargas que conllevan a la toma de esta decisión en materia de ejercicios de aplicación de la norma.

21/02/2012 Decreto 0403 Ministerio de Comercio, Industria

y Turismo

Del decreto 4946 de 2011 se establecieron cambios en los artículos 1, 2, 3, y 7 ampliando el plazo hasta el nueve de marzo de 2012 para emitir la decisión de acogerse a la etapa de prueba de aplicación voluntaria de las NIIF.

Se establece un contexto que requiere el desarrollo de normas e instrumentos que apoyen las relaciones comerciales, productivas y de inversión.Continuidad del proceso de convergencia hacia las NIIF y NIAS.

27/12/2012 Decreto 2706 Ministerio de Comercio, Industria y Turismo

Que este decreto pretende establecer un régimen simplificado de contabilidad de causación para las microempresas, tanto formales, como informales que quieran formalizarse, las cuales requieren de un marco de contabilidad para la generación de información contable básica; el objetivo de esta norma es presentar las directrices que conforman el

05/12/2012 Direccionamiento estratégico documento final

CTCP

30/06/2012 Plan de Trabajo segundo semestre 2012

CTCP Desarrollar normas de contabilidad de información financiera para los grupos definidos en la implementación de normas internacionales de información financiera con el fin de sensibilizar y socializar los procesos de convergencia en las organizaciones.

31/07/2012 Decreto 1618 Ministerio de Comercio, Industria

y Turismo

El balance de apertura al 1° de enero del 2012 que se preparé con ocasión del ejercicio de aplicación voluntaria de NIIF con presentación a las autoridades respectivas, se medirán los impactos respectivos.

29

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

28/12/2012 Decreto 2784 Ministerio de Comercio, Industria y Turismo

Que el direccionamiento estratégico de las NIIF y de aseguramiento de información deben aplicarse de forma diferencial entre los grupos 1, 2, y 3. Por lo anterior se promulga el marco técnico contable aplicable a las entidades del grupo I.

09/01/2013 Circular Externa 115-00001

Superintendencia de Sociedades

Dirigido a los administradores, Revisores fiscales y profesionales de la contaduría pública de las entidades sometidas a inspección y vigilancia de la Superintendencia de Sociedades con el propósito de implementación de NIIF clasificando las entidades supervisadas y el cronograma de ejecución y plan de implementación para el grupo 1.

Seguimiento Proceso de Implementación Normas de información Financiera bajo Estándares Internacionales; donde se establece la necesidad de depurar la información financiera con corte al 1 de enero del 2014, siendo el punto de partida para la contabilización de acuerdo a las NIIF y de igual forma para las empresas del grupo I ya no les acompañará el catálogo de cuentas expedido por el decreto 2650 del año 1993; que a partir del 01 de enero del 2015 lo aplicará bajo criterio de cada ente económico bajo características del marco técnico normativo de la implementación de NIIF.

22/08/2013Circular Externa 115-000005

Superintendencia de sociedades

30

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Tabla 1 EVOLUCIÓN NORMATIVA DE LAS NIIF EN COLOMBI A

(Hacia el Proceso de Convergencia a las NIIF, 2013)

(Superintendencia de Sociedades, 2013)

Comparativo

Normas de Contabilidad Colombianas

(PCGA)

Normas Internacionales

(NIC)

Origen de los Principios Contables.

Los PCGA son emitidos por el gobierno

Colombiano a través de decretos

(actualmente 2649/93) resoluciones de

Las NIC son promulgadas por el comité de

normas internacionales de contabilidad

(IASC), organismo de carácter privado con

Aplicación de NIIF para las Microempresas que cumplan la totalidad de los siguientes requisitos.1. Contar con una planta de personal no superior a diez trabajadores.2. Poseer activos totales, excluida la vivienda, por valor inferior a Quinientos salarios mínimos mensuales legales vigentes.

3. Tener ingresos brutos anuales inferior a 6.000 SMMLV,Y de igual forma el marco técnico normativo lo deben aplicar las personas naturales y las entidades formalizadas o en proceso de formalización que cumplan con la totalidad de los requisitos establecidos en el Art. 499 del E.T. y las normas que lo modifiquen o adicionen.

27/12/2013 Decreto 3019 Ministerio de Comercio Industria Y Turismo

31

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

superintendencia de sociedades o la DIAN

con el fin de dar cumplimiento y

direccionamiento a los entes económicos en el

desarrollo de sus actividades del mercado en

los sectores de la economía de nuestro país.

afiliados de 85 países, que establecen

técnicas contables para el lenguaje

económico mundial conservando la

estructura organizacional de los entes

económicos con objetivos claros, precisos y

reales en los negocios de libre comercio.

2. Valuación de Inventarios bajo LIFOSi el

método LIFO se utiliza como base para

determinar el costo de bienes, no se requiere

la existencia de una revelación para la

valuación bajo el método LIFO; es decir que

los bienes no sufren cambios relevantes en

materia de costeo para su comercialización.

NIC 2 Cuando se utiliza el LIFO, Los

Estados Financieros deben exponer la

diferencia entre el valor de los bienes y el

valor neto de realización o el costo corriente

y el valor de realización, el que sea menor,

con el fin de determinar las posibles

erogaciones en las que se incurrieron al

momento de la adquisición del bien y los

cambios por deterioro del mismo.

NIC2 Inventarios Aprobada en 1975, sustituida en 1993,

vigente desde 1995.

Tabla 2 NORMA CONTABLE NACIONAL E INTERNACIONAL

(Uribe & LUis)

Este marco referencial teórico manifiesta los acontecimientos relevantes de las prácticas

contables explicito por los E.U con el propósito de mejorar e implementar nuevas políticas

que logren la eficiencia, transparencia y razonabilidad de los movimientos financieros de las

32

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

compañías y sus respectivos negocios con manejo en el mercado global; y de igual forma con

ámbito de aplicación a las economías emergentes y en desarrollo como la economía

colombiana. De tal forma, que las nuevas metodologías contables re realizarán bajo criterio

administrativo y de alta gerencia para la toma de decisiones; en este caso cabe señalar que en

las empresas donde manejan un inventario relevante, sin duda alguna su mayor representativo

económico se manejará en estos activos movibles y por tal razón la valoración realizable

deberá tener la integridad profesional y el acompañamiento de las normas que establezcan las

entidades competentes como el Ministerio de Comercio Industria y Turismo, el Consejo

Técnico de la Contaduría Pública y la Superintendencia de Sociedades.

1.2.3 Pequeñas y Medianas Empresas en Colombia sector comercial

El aporte de las PYMES al desarrollo y crecimiento económico de Colombia, busca

fomentar las actividades económicas nacionales, con el objetivo de fortalecer una sociedad

de propietarios con criterios fructíferos que promuevan la creación de entes económicos que

contribuyan a mejorar la calidad de vida de un país y su población, por lo que estas

sociedades que pertenecen al grupo de las PYMES hacen parte vital de nuestra nación no solo

por sus aportes económicos y sociales sino también contribuyen al Producto Interno Bruto

(PIB).

El término PYMES o “pequeñas y medianas entidades”, según lo utiliza el IAS B, se

define en la Sección 1: Alcance de la NIIF para las PYMES. Este término es ampliamente

reconocido y utilizado en todo el mundo, aunque muchas jurisdicciones han desarrollado su

propia definición del término para un amplio rango de propósitos, incluyendo el

establecimiento de obligaciones de información financiera. Generalmente, esas definiciones

33

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

nacionales o regionales incluyen criterios cuantificados basados en los ingresos de actividades

ordinarias, los activos, los empleados u otros factores. (Fabio & Suarez, 2012, pág. 60)

En nuestro país y en conformidad con la Superintendencia de sociedades en su circular

externa 1013 acto administrativo externo presento tres tipos de grupos los cuales contienen de

acuerdo a condiciones específicas los requisitos que deben cumplir para pertenecer a

determinado grupo y de acuerdo a esta practicar si pertenecen al grupo de NIIF plenas o al

grupo de NIIF para PYMES.

34

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Tabla 3 SECTORIZACION DE SOCIEDADES EN GRUPOS PARA IMPLEMENTACION DE NIIF.

TOMADO: (Velez Cabrera, 2013, pág. 9)

35

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Así las fechas que tienen las compañías para llevar a cabo la implementación de las NIIF

para PYMES será:

FECHA PROCESO LABOR

1- ENE- 14 A

31- DIC- 14

PLANEACION Estándares del portal CTCP

1- ENE- 15 A

31- DIC- 15

TRANSICION Balance de apertura y emisión estados

financieros norma colombiana e IFRS

1- ENE- 16 A

31- DIC- 16

OBLIGATORIEDAD Obligatoriedad en aplicación y estados

financieros comparativos y

dictaminados IFRS

Tabla 4 FECHAS DE IMPLEMENTACION NIIF PARA PYMES

TOMADO: (Velez Cabrera, 2013, pág. 10)

Así las empresas PYMES deben haber finalizado el proceso de planeación el año 2014 o año

en curso, en el que toda la compañía incluyendo desde directivos hasta el departamento de

contabilidad deben tener una participación activa ya que de las decisiones que se tomen se

impartirán las nuevas políticas contables a las cuales las empresas luego de su

implementación deben ceñirse.

Entre esas políticas se desarrollaran las técnicas y procesos dirigido a los inventarios o bienes

comprados y almacenados para su reventa de las distintas compañías que ocasionaran

36

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

dependiendo de su manejo impactos favorables o negativos para el patrimonio de las

sociedades comerciales.

De acuerdo a la Super Intendencia Financiera de Colombia en su Documento de Sustentación

de la Propuesta a los Ministerios de Hacienda y Crédito Público y de Comercio, Industria y

Turismo sobre la aplicación de la Norma Internacional de Información Financiera (NIIF) Para

Pequeñas y Medianas Entidades (PYMES) en Colombia - (NIIF Para las PYMES): Grupo 2,

afirma que el impacto que van a tener los estados financieros va a ser moderado con respecto

al decreto 2649 de 1993, pero si dice que el impacto se notara en la clasificación y formatos

de presentación de los distintos estados financieros. Según el autor el cambio más

representativo será en que las empresas que están acostumbradas de este grupo a presentar

solo el balance y el estado de resultado, deberán emitir los estados financieros restantes.

Estado de la situación financiera, estado de cambios en el patrimonio y de resultados y

ganancias acumuladas, estado de flujo de efectivo y adicional notas a los estados financieros.

(Colmenare Rodriguez, Pavas Sarmiento, Serrano Amaya, & Suarez Cortes, 2012, pág. 48)

La Superintendencia de Sociedades se encuentra adelantando un estudio sobre el impacto

contable y financiero de los estándares internacionales de contabilidad en las empresas del

sector real, concluyendo:

Existen 23.819 sociedades Grandes 3,911 Medianas 9.426

- Los sectores que tienen una mayor participación como inventario en sus estados financieros,

son:

• Construcción de obras residenciales con 39%,

37

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

• Comercio de vehículos y actividades conexas con el 29%,

• Fabricación de otros productos con materiales con 28%,

• Fabricación de otros medios de transporte, manufactura de calzado y otros productos

relacionados 24%.

• Fabricación de maquinaria y equipo, comercio al por mayor, fabricación de vehículos

automotores y sus partes, y tabaco con el 23%.

• Fabricación de prendas de vestir, e industria metalmecánica derivada con el 22%,

• Comercio al por menor con 21%.

1.2.3.1 Sector Comercio Al Por Menor De Productos Farmacéuticos, Medicinales, Y

Odontológicos

La presente investigación va dirigida a las empresas PYMES dedicadas al comercio al por

menor de productos odontológicos de las cuales y según la revelación que presento la

Superfinanciera de los estados financieros de 2011 en la base de datos de Sirem, se pueden

sintetizar los siguientes datos: (SuperIntendencia de Sociedades, 2011)

De las empresas dedicadas a la actividad económica 5231 (Comercio al por menor de

productos farmacéuticos, medicinales, y odontológicos; artículos de perfumería, cosméticos y

38

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

de tocador, en establecimientos especializados.) CIIU 4773 actual, se encuentran 167

sociedades en Colombia.

Ilustración 1 CANTIDAD DE SOCIEDADES CON CIIU 5231

TOMADO DE: (SuperIntendencia de Sociedades, 2011)

De estas sociedades en el siguiente grafico podemos observan la principal influencia en

cantidad de sociedades comercializadoras de productos odontológicos es Bogotá, seguida por

Medellín, luego Cali y Barranquilla respectivamente.

0

20

40

60

80

100

CANTIDAD

CANTIDAD

39

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

TOMADO DE: (SuperIntendencia de Sociedades, 2011)

En nuestro país se percibe de acuerdo a la gráfica anterior que la ciudad más representativa

en cuanto a la cuenta de mercancías no fabricadas por la empresa es (cifra en miles de

millones):

1. Bogotá con $273.294.053

2. Barranquilla con $119.286.820

3. Medellín con $44.026.692

4. San Andrés $16.647.882

5. Cali $10.973.909

En total la suma de inventarios asciende a $494.284.383

0

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

1

ARAUCA

APARTADO

BARRANQUILLA

BELLO

BOGOTA D.C.

BUCARAMANGA

CAJICA

CALI

CARTAGENA

CHIA

COTA

CUCUTA

DUITAMA

ENVIGADO

GIRARDOT

IBAGUE

Ilustración 2 CUENTA 1435 MERCANCIA NO FABRICADA PO R LA EMPRESA CIIU

40

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Ilustración 3 EMPRESAS CIIU 5231 MÁS REPRESENTATIVAS DE ACUERDO A SUS

INVENTARIOS

TOMADO DE: (SuperIntendencia de Sociedades, 2011)

Los datos del cuadro anterior son los siguientes cifras en miles de millones de pesos:

RAZON SOCIAL

1435 MERCANCIAS

NO FABRICADAS POR

LA EMPRESA CP

ETICOS SERRANO GOMEZ LTDA 111.003.799

FARMASANITAS S.A.S. 73.225.405

LA RIVIERA S. A. S 58.459.732

DISTRIBUIDORA PASTEUR S.A. 26.276.072

FARMATODO COLOMBIA S. A. 23.979.926

1435 MERCANCIAS NO FABRICADAS POR

LA EMPRESA

ETICOS SERRANO GOMEZLTDA

FARMASANITAS S.A.S.

LA RIVIERA S. A. S

DISTRIBUIDORA PASTEUR S.A.

FARMATODO COLOMBIA S. A.

41

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

NOWI S.A.S 16.647.881

TECNICA ELECTRO MEDICA S.A. 13.011.833

AMWAY COLOMBIA 11.107.459

LA MUELA S.A. 3.747.222

Tabla 5 CIFRAS DE EMPRESAS CIIU 5231 MÁS REPRESENTATIVAS DE ACUERDO A SUS

INVENTARIOS

TOMADO DE: (SuperIntendencia de Sociedades, 2011)

Con lo anterior se puede deducir que existen varias sociedades que manejan inventarios o

mercancías no fabricadas por la empresa, las cuales tienen la actividad económica de

comercialización de productos odontológicos, hay variabilidad en los montos del mismo pero

representan al grupo n.2 que están en la transición e implementación de las Normas

Internacionales de Información Financiera del grupo de PYMES.

1.2.4 Norma Internacional de Inventarios

La Norma Internacional de Contabilidad NIC-2 describe el tratamiento contable de las

existencias o inventarios es decir, los activos que se poseen para ser vendidos en el curso

normal de los negocios y los que serán usados en el proceso de producción de productos

destinados a la venta; identificando el importe del activo, el diferido que se debe efectuar

42

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

hasta tanto no se reconozcan los ingresos correspondientes, el reconocimiento del gasto y el

deterioro. Así como también las directrices a utilizar en la medición de los costos imputables

a las existencias. Existen activos que no se reconocen en esta norma puesto que tienen un

tratamiento diferente y se contemplan en otras NIC como lo son la obra en curso de contratos

de construcción, los instrumentos financieros y los activos biológicos

Los inventarios son valorados para su venta al Valor Razonable el cual hace referencia de

acuerdo con el organismo International Accounting Standards Board, 2007 como “el importe

por el que puede ser intercambiado un activo o cancelado un pasivo, entre partes interesadas y

debidamente informadas, que realizan una transacción en condiciones de independencia

mutua” concepto que fue actualizado puesto que para 2004 no se incluía el Valor Razonable

en la Adopción por Primera Vez, Combinaciones de negocio, Los Contratos de Seguros y Los

Inventarios (SILVA PALAVECINOS & AZUA ALVAREZ, 2006, pág. 16).

Teniendo en cuenta la Norma de Contabilidad Financiera FAS N. 157 de 2006 la medición

del Valor Razonable se efectúa utilizando uno de los tres enfoques dados en una transacción

de venta de un activo o pasivo 1. Enfoque de mercado donde se usan precios y otra

información de las transacciones dadas en el mercado de activos o pasivos idénticos. 2.

Enfoque de ingresos dado a partir de las posibles ganancias o flujos de efectivo que se pueden

generar por la venta del activo y expresar el valor en el presente. 3. Enfoque del costo se basa

en el valor en el que incurre el comprador cuando adquiere un bien para sustituir otro de

acuerdo con su utilidad. De acuerdo con lo anterior, “el valor razonable del activo o pasivo se

da con base en los supuestos de los participantes del mercado en la fijación de los precios”

(SILVA PALAVECINOS & AZUA ALVAREZ, 2006, pág. 71)).

43

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

La valoración específica de compra que se hace de las existencias se calcula con relación a los

siguientes conceptos el costo y el valor neto realizable; del resultado obtenido de los dos se

escoge el menor. El valor neto realizable consiste en el precio estimado de venta de un activo

en el curso normal de los negocios, menos los costos incurridos en su producción y los

adquiridos para disponerlos para la venta. El costo de las existencias involucra todos aquellos

valores de adquisición, transformación y otros costos en los cuales se incurrieron para

mantenerlas en condiciones y ubicaciones actuales (NIC 2, 2005) entre los costos de

adquisición encontramos el precio de compra, los aranceles, los impuestos que no se

recuperan después ante el fisco, los transportes, el almacenamiento y se tienen en cuenta los

descuentos liquidados en la compra. Por otro lado los costos de transformación comprenden

los pagos correspondientes a la mano de obra, los cargos directos e indirectos de la

producción; se tienen en cuenta además los costos diferentes a los anteriores que dieron lugar

a la condición y ubicación de las existencias disponibles para la venta.

Encontramos que los costos por prestamos (NIC 23) están contemplados como capitalizables

en cuanto son asumidos por el ente en el periodo durante el cual un activo se dispone para la

venta.

“El costo de los inventarios de productos que no son habitualmente intercambiables entre sí,

así como de los bienes y servicios producidos y segregados para proyectos específicos, se

determinará a través de la identificación específica de sus costos individuales.

El costo de los inventarios, distintos de los anteriores, se asignará utilizando los métodos de

primera entrada primera salida (the first-in, first-out, FIFO, por sus siglas en inglés) o costo

promedio ponderado. Una entidad utilizará la misma fórmula de costo para todos los

inventarios que tengan una naturaleza y uso similares. Para los inventarios con una naturaleza

44

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

o uso diferente, puede estar justificada la utilización de fórmulas de costo diferentes”

(Superintendencia de Sociedades, 2013).

1.2.5 Percepción de los Software para cumplir con NIIF/IFRS

En Colombia, la necesidad para la implementación de la Normas Internacionales de

Información Financiera se denota de manera apresurada, ya que el tiempo es abrumador en la

ponencia de la convergencia contable y el paso lento al que estamos llevando el proceso

premia a los oportunistas que desean solucionar problemas al margen de la situación.

La industria del software es uno de ellos, que amerita un trabajo arduo y responsable teniendo

en cuenta que las empresas colombianas necesitan en sus sistemas de información

modificaciones y nuevos diseños que cumplan con el marco técnico las especificaciones

explícitas para los procesos contables bajo NIIF, de igual forma, compañías de los diferentes

sectores económicos que no conocen nada al respecto pasarán por inocentes y dejarán que

todo se vaya dando en el boom de la necesidad donde más adelante se visualizarán las

consecuencias de las actualizaciones a medias. (Fenalco, Valle del Cauca, 2013).

1.2.5.1 Helisa.

Administración de inventarios

El módulo de administrador de inventarios, permite llevar un control y valorización de los

artículos dependiendo de la naturaleza de su empresa. La parametrización del módulo de

inventarios se basa en la creación de grupos donde se plantea la distribución de los artículos

para el manejo contable, según si son gravados o no y las cuentas que van a influir para los

45

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

documentos relacionados en el manejo de inventario. Para el costeo del inventario puede

utilizar diferentes métodos, en línea, por lotes o desconectado para un manejo independiente

de las cantidades de inventario sin afectar la contabilidad.

Costeo de Inventario

Puede llevar el costeo del inventario de 3 maneras en línea, por lotes o desconectado, el

manejo del costo es Costo Promedio, está directamente relacionado con las cuentas que sean

parametrizadas en los grupos del inventario.

Manejo de bodegas

Creación de bodegas para el manejo de diferentes ubicaciones geográficas, teniendo la opción

de manejar documentos de traslado entre bodegas, también puede habilitar bodegas para

ciertos usuarios y asignar un responsable.

Inventario

• Se cambió y se paginó la consulta global por bodegas para cuando pasa más de 50.000

registros.

• Se corrige el informe detallado y general de inventarios, cuando se generaba

discriminando las bodegas, se verifica que la información este de acuerdo con la

consulta global por bodegas.

46

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

• Se valida cuando se traen artículos de un año a otro en empresas que no tienen

habilitado el manejo de NIIF, para que no solicite campos NIIF en el proceso de copia

de creación del artículo. Gestión de Ventas

(Helisa. NIIF)

1.2.5.2 SAP.

Informe de método valoración de stocks

Este informe contiene información que puede ser solicitada para divulgación de informes de

las NIIF. Los informes de las NIIF exigen un resumen del método usado para valorar el stock

de su empresa, por ejemplo, en las Notas para balances contables. En SAP Business One, es

posible especificar el método de valoración de stock para cada artículo, y agrupar los artículos

de inventario de origen similar en grupos de artículos. Los artículos de inventario con un

origen similar deben valorarse mediante el mismo método, y el informe puede usarse para

validar los métodos de valoración de stock antes de los informes de las NIIF. Es posible que

deba ofrecer el resultado de este informe como parte de los requisitos de divulgación de las

NIIF.

Criterios de selección

Por defecto, todos los artículos, los grupos de artículos, los emplazamientos y los almacenes

se seleccionan previamente. Por consiguiente, para ejecutar el informe para todos los

47

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

artículos, grupos de artículos, emplazamiento y almacenes, todo lo que debe hacer es

seleccionar el pulsador OK.

Si necesita definir criterios de selección específicos, las opciones son:

• Artículos

Puede especificar los artículos que desea incluir en el informe de diversas formas. Puede

especificar:

o Números de artículos individuales

o Un rango de números de artículos

o Grupos de artículos completos

• Almacén

También puede incluir artículos en el informe según el emplazamiento de almacenamiento. Es

posible incluir, según sea necesario, todos los almacenes, cada almacén en un emplazamiento

específico, o almacenes individuales.

48

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Capítulo 2

Diseño Metodológico

2.1Tipo de Diseño o Estudio

El diseño metodológico que uso la investigación Contabilización Bajo NIIF de

Inventarios en empresas PYMES comercializadoras de productos odontológicos del grupo II,

Caso B.M DENTAL LTDA es descriptiva, porque por medio de la recopilación de la

información de la compañía, el análisis de la información financiera y los diferentes

elementos proporcionados se pretende mostrar paso a paso desde el modelo contable actual a

la adopción y presentación de la información sujeta a estándares internacionales los posibles

cambios generados en los inventarios; presentando un enfoque analítico con el fin de

establecer políticas empresariales que estén acordes al nuevo contexto normativo contable.

2.2 Sistema de Hipótesis

De acuerdo a la investigación la información contable y financiera preparada, presentada y

revelada bajo los principios de contabilidad generalmente aceptados en Colombia de la

empresa B.M. DENTAL Ltda., cambiará significativamente por la medición y valoración de

los bienes comprados y almacenados para su reventa, bajo normas internacionales de

contabilidad aplicables a las empresas catalogadas en el grupo 2 por la Superintendencia

Financiera de Colombia.

49

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

2.3 Población y Muestra

La población a la que impactara nuestra investigación será B.M DENTAL LTDA que hace

parta a su vez de las empresas comerciales de productos odontológicos que manejen

inventarios de compra y almacenamiento para su reventa.

2.4 Instrumentos

Instalaciones de la empresa B.M. DENTAL LTDA objeto de estudio

Estados Financieros BM DENTAL Ltda.

Inventario BM DENTAL Ltda.

Entrevista Representante Legal BM Dental Ltda.

Base de datos SIREM Superintendencia de sociedades

2.5 Procedimiento

2.5.1. Conocimiento de la Entidad Caso B.M. Dental Ltda.

50

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Misión:

“Atender las necesidades del mercado odontológico, proporcionándole productos novedosos

de calidad a bajo costo, logrando satisfacer las necesidades de nuestro mercado apoyados de

la mejora continua.” (Bautista Suarez, 2012, pág. 47)

Visión:

“ Mejorar cada día más para permanecer en el mercado y llegar a ser una de las mejores

empresas de productos dentales no olvidando lo importante “el factor humano”. (Bautista

Suarez, 2012, pág. 47)

Valores

» Orientación al cliente

» Compromiso con la sociedad

» Trabajar en equipo

» Innovar

» Honestidad y ética comercial

(Bautista Suarez, 2012, pág. 48)

Objetivo:

“Para B.M. Dental Ltda., la relación con nuestros clientes no se limita exclusivamente a la

distribución de productos, nuestro compromiso se extiende a brindar un excelente servicio,

con la seguridad que nos respalda la experiencia a través de los años, lo cual nos permita

51

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

posicionarnos en el mercado como la mejor empresa de distribución de material dental en

Colombia.” (Bautista Suarez, 2012, pág. 48)

Trayectoria:

La sociedad inicia sus actividades en el año 2005, con el nombre de B.M. Dental Ltda.,

fundada por el Sr. Juan Bautista Suarez, que contaba para ese entonces con una experiencia y

trayectoria en el mercado dental de 26 años.

En sus comienzos centro su actividad como distribuidora de otras empresas colombianas, pero

en el 2009 consiente de la necesidad de expansión que requieren las compañías para

posesionarse en el mercado, inicia como importador de productos de la industria China, el

cual con muy buenos resultados, ha permitido que en el año 2014 B.M. Dental Ltda., cuenten

con representaciones de países como Alemania, Griega, Coreana, entre otras.

Operaciones:

La compañía BM DENTAL Ltda. fue constituida por escritura pública 7339 del 25 de junio

de 2005 de la notaria 19 de Bogotá, con un vencimiento inicial de la sociedad del 23 de

diciembre de 2.022.

Su actividad económica principal de tipo comercial es la importación, y distribución de

insumos y equipos odontológicos. (Bautista Suarez, 2012, pág. 48)

52

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Políticas Contables:

Los registros contables de la compañía siguen las normas prescritas por los decretos 2649 y

2650 de 1.993.

a) Unidad Monetaria:

De acuerdo con las disposiciones legales la unidad monetaria utilizada por la

compañía para la realización de sus informes es el peso colombiano.

b) Reconocimiento de Ingresos:

Son reconocidos y registrados en el sistema de causación.

c) Inventarios:

El costo es determinado en el sistema periódico.

d) Propiedad Planta y Equipo:

Son registrados al valor de compra y se deprecian con base en el método de línea recta

sobre las vidas útiles estimadas generalmente en Colombia, para efectos contables.

e) Flujo grama inventarios.

53

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Ilustración 4 FLUJOGRAMA PROCESO INVENTARIOS

2.5.2. Información Financiera de la Entidad

NO

SI

SI

NO

NO

INICIO

Comunicacion con el proveedor seleccionado via telefonica.

Negociacionexitosa

Se realiza el pedido.

Alistamiento de espacio para el correcto almacenamiento de la mercaderia.

Llegada de la mercaderia a la empresa.

Analisis de Compra basado en cotizaciones realizadas a

Seleccion de proveedor asuministrar la mercaderia

Se encuentra todo acorde a los solicitado.

Generacion de documentossoportes de la transaccion de compra, por parte de proveedores nacionales o del extrangero.

Revision y cotejo de la mercaderia con documentos soportes.

Almacenamiento de la mercaderia de acuerdo al espacio asignado en Bodega.

Envio de cotizacion al cliente, previa solicitud de la misma.

Recibimiento de orden de compra del cliente.

Verificacion dedisponibilidad de existencia de lo solicitado por el cliente

Hay disponibilidaddel producto.

Comunicacion con el cliente.

Elaboracion de documentossoportes de la transaccion.

Envio de la mercaderia.

Revision y cotejo de la mercaderia solicitada y la enviada por el cliente.

Pago de la mercaderia de acuerdo al tiempo estipulado.

FIN

54

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

2.5.2.1. Estados Financieros Año 2011.

Ilustración 5 BALANCE GENERAL AÑO 2011

2 PASIVO

21 OBLIGACIONES FINANCIERAS 42.012.297,00

2105 BANCOS NACIONALES 42.012.297,00

22 PROVEEDORES 29.010.605,00

2205 PROVEEDORES NACIONALES 29.010.605,00

23 COSTOS Y GASTOS POR PAGAR 9.323.282,18

2335 COSTOS Y GASTOS POR PAGAR 200.000,00

2350 DEUDAS CON ACCIONISTAS O SOCIOS 3.130.000,00

2365 RETENCION EN LA FUENTE 489.781,00

2367 IMP. A LAS VENTAS RETENIDO 52.912,00

2368 IMP. DE INDUSTRIA Y COMERCIO RETENIDO 12.551,00

2380 RETENCION Y APORTES DE NOMINA 341.300,00

2390 ACREEDORES VARIOS 5.096.738,18

24 IM PUESTOS GRAVAM ENES Y TASAS 973.211,27

2408 IMPUESTO SOBRE LAS VENTAS POR PAGAR - 48.788,73

2412 DE INDUSTRIA Y COMERCIO 1.022.000,00

25 OBLIGACIONES LABORALES 776.600,00

2505 SALARIOS POR PAGAR 776.600,00

26 PASIVOS ESTIM ADOS Y PROVISIONES 2.467.620,00

2610 PARA OBLIGACIONES LABORALES 2.467.620,00

2615 PARA OBLIGACIONES FISCALES -

28 OTROS PASIVOS 454.418,00

2805 ANTICIPO CLIENTES 454.418,00

TOTAL PASIVO 85.018.033,45

3 PATRIM ONIO 32.898.567,04

31 CAPITAL SOCIAL 3.000.000,00

36 RESULTADO DEL EJERCICIO 14.488.484,45

37 RESULTADO DEL EJERCICIO ACUMULADO 15.410.082,59

TOTAL PASIVO Y PATRIM ONIO 117.916.600,49

BM DENTAL LTDA

NIT 900.045.532 – 5

BALANCE GENERAL

DE ENERO 01 A DICIEM BRE 31 DE 2,011

55

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Ilustración 6 ESTADO DE PERDIDAS Y GANANCIAS AÑO 2011

41 INGRESOS OPERACIONALES 348.738.953,00

4135 INGRESOS 356.572.418,00

4175 DEVOLUCIONES EN VENTA - 7.833.465,00

61 COSTO DE VENTAS 233.910.271,91

6135 COMERCIO AL POR MAYOR Y POR MENOR 233.910.271,91

UTILIDAD BRUTA 114.828.681,09

51 GASTOS 94.141.036,45

5105 GASTOS DE PERSONAL 34.833.306,14

5115 IMPUESTOS 5.325.125,02

5120 ARRENDAMIENTOS 4.890.295,00

5125 CONTRIBUCIONES Y AFILIACIONES 2.000.000,00

5130 SEGURO 740.328,00

5135 SERVICIOS 19.976.395,29

5140 GASTOS LEGALES 7.273.119,00

5145 MANTENIMIENTO Y REPARACIONES 3.256.740,00

5150 ADECUACION E INSTALACIONES 83.820,00

5155 GASTOS VIAJE 1.881.600,00

5160 DEPRECIACIONES 1.248.510,00

5195 DIVERSOS 12.631.798,00

UTILIDAD OPERACIONAL 20.687.644,64

42 OTROS INGRESOS 6.762.776,73

OTROS 6.762.776,73

53 GASTOS NO OPERACIONALES 10.664.936,92

5395 GASTOS DIVERSOS 10.664.936,92

54 IM PUESTO DE RENTA Y COM PLEM ENTARIOS 2.297.000,00

5405 IMPUESTO DE RENTA Y COMPLEMENTARIOS 2.297.000,00

UTILIDAD ANTES DE IM PUESTOS 14.488.484,45

ESTADO DE GANANCIAS Y PERDIDAS

ENTRE ENERO 01 Y DICIEM BRE 31 DE 2,011

Menos:

Menos:

BM DENTAL LTDA

NIT 900.045.532 - 5

56

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

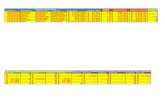

2.5.2.2. Estados financieros Año 2012.

Ilustración 7 BALANCE GENERAL AÑO 2012

57

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Ilustración 8 ESTADO DE RESULTADOS AÑO 2012

58

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

2.5.2.3. Estados financieros Año 2013.

Ilustración 9 BALANCE GENERAL AÑO 2013

ACTIVO PASIVO

DISPINIBLE <3> 6.157.500,00 OBLI. FINANCIERAS <9> 62.861.553,00

BANCOS (OCCIDENTE) 46.066.265,00

CAJA 200.000,00 CREDITO COMPENSAR 16.795.288,00

BANCOS 5.957.500,00

PROVEEDORES 33.977.153,00

DEUDORES <4> 59.131.595,00 NACIONALES 33.834.000,00 <10>

DEL EXTERIOR 143.153,00

CLIENTES 51.299.020,00

C. POR COBRAR 3.924.044,00 COSTOS Y GASTOS POR PAGAR <11> 24.704.006,83

ANTICIPO Y AVANCES 440.933,00 COSTOS Y GST X PAGAR 1.352.908,00

ANICIPO DE IMPS Y CONTRIBU 3.447.127,00 DEUDAS CON ACCIONI O SOCIOS 20.867.994,83

DEUDORES VARIOS 20.471,00 RETENCION EN LA FUENTE 240.882,00

INVENTARIO <5> 77.060.589,03 IMPS A LA VENTAS RTNDO 14.417,00

INV ART Y SUM DENTALES 59.912.707,50 IMPS INDS Y COMRC RETEN 16.550,00

INVEN EN TRANSITO 13.332.373,00 RTN Y APORTE DE NOM 873.496,00

ACREEDORES VARIOS 1.337.759,00

TOTAL ACTIVO CORRIENTE 142.349.684,03

<12> 4.460.300,00

PROPIEDAD PLANTA Y EQUIPO <6> 2.720.785,00 IMPS SOBRE VNTS X PAGAR 4.460.300,00

MUEBLES Y ENSERES 5.539.453,00

EQUP COMPU Y COMUN 1.489.000,00 OBLIGACIONES LABORALES <13> 9.990.860,00

DEPRECIACION ACUMULADA -4.307.668,00 OBLIGACIONES LABORALES 9.990.860,00

INTANGIBLES <7> 48.795.331,00 OTROS <14> 12.060.488,00

DERECHOS LEASING 55.240.000,00 OTROS PASIVOS 12.060.488,00

AMORTIZACIONES -6.444.669,00 TOTAL PASIVO 148.054.360,83

DIFERIDOS <8> 1.444.560,80 PATRIOMONIO

GASTOS PAGADOS POR ANTICIPADOS1.444.560,80 CAPITAL SOCIAL 3.000.000,00

RESULTADO DEL EJERCICIO 4.570.905,75

RESULTADO DEL EJERCICIO ANTERIORES 39.685.094,25

TOTAL ACTIVO NO CORRIENTE 52.960.676,80 RESERVAS

TOTAL PATRIMONIO 47.256.000,00

TOTAL ACTIVO 195.310.360,83 TOTAL PASIVO Y PATRIMONIO 195.310.360,83

JUAN BAUTISTA SUAREZ NUBIA STELLA GOMEZ CARO

CC. 4.286.522 de Turmeque Contadora Pública Titulada

GERENTE MATRICULA PROFESIONAL 147505-T

C.C. No. 51,971,276 de Bogotá.

BM DENTAL LTDA

NIT. 900.045.532 - 5

BALANCE GENERAL

DE ENERO 1 A DICIEMBRE 31 DE 2013

59

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

Ilustración 10 ESTADO DE RESULTADOS AÑO 2013

INGRESOS OPERACIONALES

INGRESOS OPERACIONALES NETOS <15> 447.760.000,00

COSTO DE VENTAS <16> 259.690.108,00

UTILIDAD BRUTA 188.069.892,00

GASTOS OPERACIONALES DE ADMINSITRACION

ADMINISTRACION <17> 168.424.000,00

UTILIDAD OPERACIONAL 19.645.892,00

INGRESOS - GASTOS NO OPERACIONALES

INGRESOS NO OPERACIONALES <18> 373.000,00

GASTOS NO OPERACIONALES <19> 13.924.351,00

UTILIDAD ANTES DE IMPUESTO 6.094.541,00

IMPUESTOS SOBRE LA RENTA 1.523.635,25

UTILIDAD DEL EJERCICIO 4.570.905,75

JUAN BAUTISTA SUAREZ NUBIA STELLA GOMEZ CARO

CC. 4.286.522 de Turmeque Contadora Pública Titulada

GERENTE MATRICULA PROFESIONAL 147505-T

C.C. No. 51,971,276 de Bogotá.

BM DENTAL LTDA

NIT. 900.045.532 - 5

ESTADO DE RESULTADO

DE ENERO 1 A DICIEMBRE 31 DE 2013

60

CONTABILIZACION BAJO NIIF DE INVENTARIOS EN EMPRESAS PYMES

2.5.2.4. Estados financieros comparativos BM Dental Ltda.