Contribución socioeconómica de la CADENA AGROALIMENTARIA DEL...

62

Contribución socioeconómica de la CADENA AGROALIMENTARIA DEL MANÍ Propuestas de políticas públicas en pos del desarrollo sustentable

Transcript of Contribución socioeconómica de la CADENA AGROALIMENTARIA DEL...

Contribución socioeconómica de la

CADENA AGROALIMENTARIA DEL MANÍ Propuestas de políticas públicas en pos del desarrollo sustentable

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

Autoridades:

PROVINCIA DE CÓRDOBA

Sr. Gobernador

Abog. José Manuel de la Sota

Sra. Vice Gobernadora

CPN. Pregno Alicia Mónica

Sr. Ministro de Industria, Comercio, Minería y

Des. Científico Técnico

Lic. Acosta Guillermo Constancio

CONSEJO FEDERAL DE INVERSIÓN

Asamblea de Gobernadores

Secretaría General

Sr. Secretario

Ing. Juan José Ciácera

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

Contribuciones socioeconómicas de la cadena agroalimentaria del maní. Propuestas de políticas públicas en pos del desarrollo sustentable.

Autores Fundación Agropecuaria para el Desarrollo de Argentina Bondolich, Carolina Miazzo, David Pisani Claro, Nicolle Di Pietro, Ariel 1ºEdición 80 ejemplares Editores: Gobierno de la Provincia de Córdoba Rosario de Santa Fe 650 (CP X5004GBB) Córdoba – Argentina 54 351 524 3000 www.cba.gov.ar Consejo Federal de Inversiones San Martín 871 (C1004AAQ) Buenos Aires – Argentina 54 11 4317 0700 www.cfired.org.ar ISBN 978-987-510-244-6 Fecha de catalogación: 21/07/2015 2015 CONSEJO FEDERAL DE INVERSIONES Queda hecho el depósito que marca la ley 11.723 Impreso en Argentina - Derechos reservados. No se permite la reproducción parcial o total, el almacenamiento, el alquiler, la transmisión o la transformación de este libro, en cualquier forma o por cualquier medio, sea electrónico o mecánico, mediante fotocopias, digitalización u otros métodos, sin el permiso previo y escrito de los editores. Su infracción está penada por las leyes 11.723 y 25.446 Imprenta: BUK Gráfica Impreso en: Río Cuarto, Córdoba, Argentina

Fundación Agropecuaria para el Desarrollo de Argentina – FADA Contribución socioeconómica de la cadena agroalimentaria de maní. : propuestas de políticas públicas en pos del desarrollo sustentable. - 1a ed. - Ciudad Autónoma de Buenos Aires: Consejo Federal de Inversiones; Gobierno de la Provincia de Córdoba, 2015. 56 p. :il. ; 21x29 cm. ISBN 978-987-510-244-6

1. Agricultura. 2. Maní. CDD 633.368

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

1

Contenido Resumen Ejecutivo ........................................................................................................................ 5

Introducción .................................................................................................................................. 6

1. Panorama nacional ................................................................................................................ 7

1.1. Conformación y localización de la cadena agroalimentaria del maní ........................... 7

1.2. Producción primaria. Superficie sembrada, producción y rendimientos. .................. 10

1.3. Producción industrial .................................................................................................. 12

1.3.1. Esquema de producción industrial del maní ....................................................... 12

1.3.2. Diversidad de productos elaborados en base a maní ......................................... 12

1.3.3. El cluster del maní ............................................................................................... 14

2. Mercado de exportaciones ................................................................................................. 17

2.1. Harina y aceite de maní ............................................................................................... 17

2.2. Manteca de maní ........................................................................................................ 17

2.3. Maní confitería ............................................................................................................ 18

2.4. Precios internacionales ............................................................................................... 20

3. Situación actual de la industria manisera ........................................................................... 21

4. Indicadores socioeconómicos de la cadena agroalimentaria de maní ............................... 23

4.1. Aporte de la cadena de valor a las finanzas públicas .................................................. 23

4.1.1. Producción primaria ............................................................................................ 23

4.1.2. Industria procesadora ......................................................................................... 25

4.1.3. Aporte fiscal global de la cadena ........................................................................ 28

4.2. Generación de empleo ................................................................................................ 30

4.3. Creación de capital físico productivo – Inversión ....................................................... 32

4.4. Ingresos de divisas por exportaciones. ....................................................................... 33

4.5. Agregado de valor ....................................................................................................... 34

5. Desafíos y objetivos ............................................................................................................. 36

6. Medidas para la cadena agroalimentaria de maní en pos del desarrollo sustentable ....... 38

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

2

6.1. Propuestas de políticas públicas ................................................................................. 38

6.2. Políticas en pos de las Buenas Prácticas Agrícolas ...................................................... 41

6.3. Impactos ...................................................................................................................... 42

Conclusión ................................................................................................................................... 45

Anexos ......................................................................................................................................... 46

Bibliografía .................................................................................................................................. 54

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

3

Índice de figuras

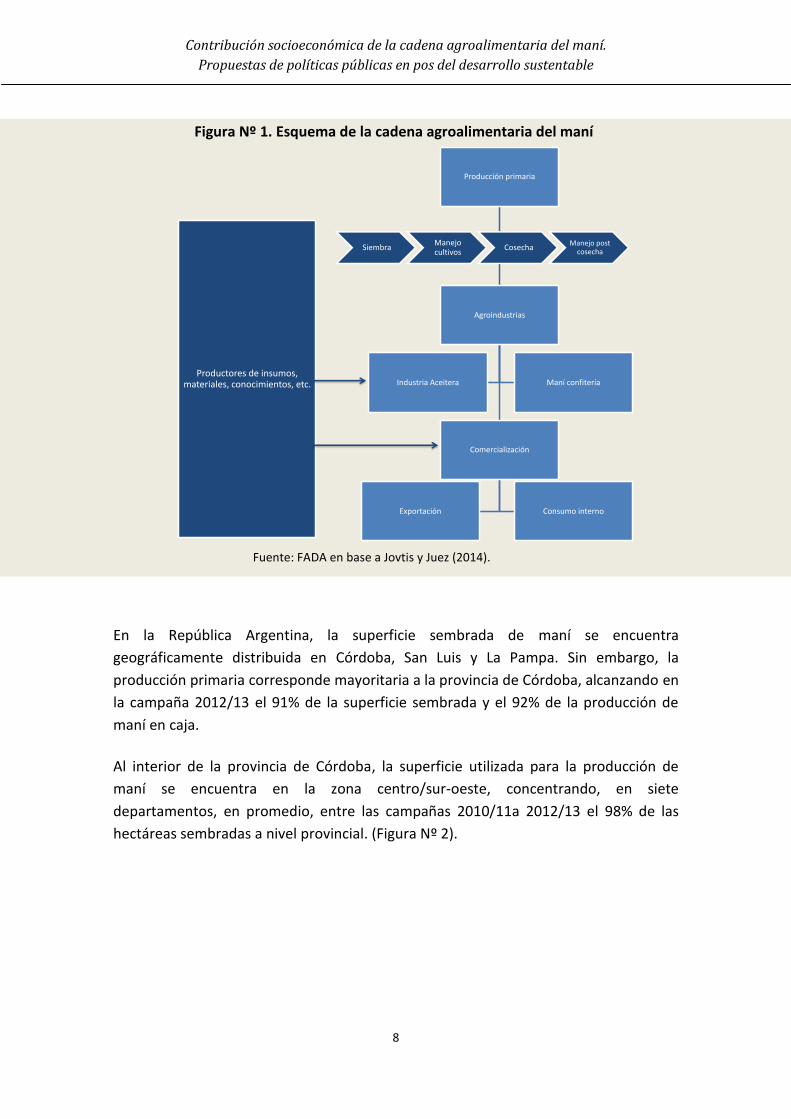

Figura Nº 1. Esquema de la cadena agroalimentaria del maní ..................................................... 8

Figura Nº2: Superficie sembrada por departamento. Provincia de Córdoba. Promedio

campañas 2010/11 a 2012/13. (En porcentaje) ............................................................................ 9

Figura Nº 3. Localización de la producción primaria e industrial en Argentina .......................... 9

Figura Nº4: Origen geográfico de las exportaciones. Provincia de Córdoba. Año 2013. ............ 10

Figura Nº 5. Superficie sembrada, producción y rendimientos. Período 1999/00 – 2013/14 .... 11

Figura Nº6. Esquema de producción industrial de maní ............................................................. 12

Figura Nº7: Exportaciones de manteca de maní. Total Argentina. Período 2004-2014.

(Toneladas) .................................................................................................................................. 18

Figura Nº8: Exportaciones de maní confitería. Principales destinos. ......................................... 19

Figura Nº9: Evolución de los precios FOB de maní y derivados. Período 2000-2014. (Dls/Tn) .. 20

Figura Nº10. Clasificación de empresas agroindustriales según participación en el mercado de

exportación. Año 2013. ............................................................................................................... 21

Figura Nº11: Resultado final de la producción primaria. Campaña 2012/13 ............................. 24

Figura Nº12: Esquema de rendimientos de modelo industrial ................................................... 25

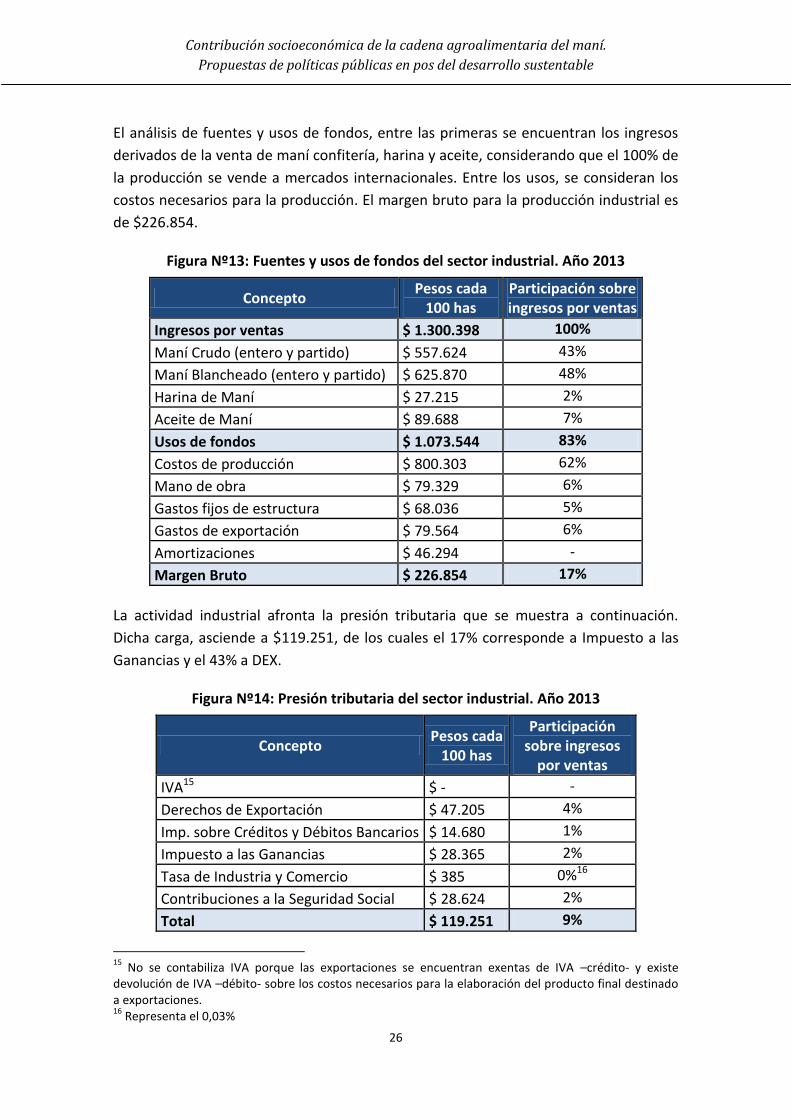

Figura Nº13: Fuentes y usos de fondos del sector industrial. Año 2013 .................................... 26

Figura Nº14: Presión tributaria del sector industrial. Año 2013 ................................................. 26

Figura Nº15: Resultado final del sector industrial. Año 2013 ..................................................... 28

Figura Nº16: Presión tributaria – Modelo Consolidado .............................................................. 28

Figura Nº17: Aporte tributario por tipo de impuesto. Todos los niveles de Gobierno ............... 29

Figura Nº18: Aporte tributario nacional. Comparación con partidas de gasto presupuestaria

2013. ............................................................................................................................................ 29

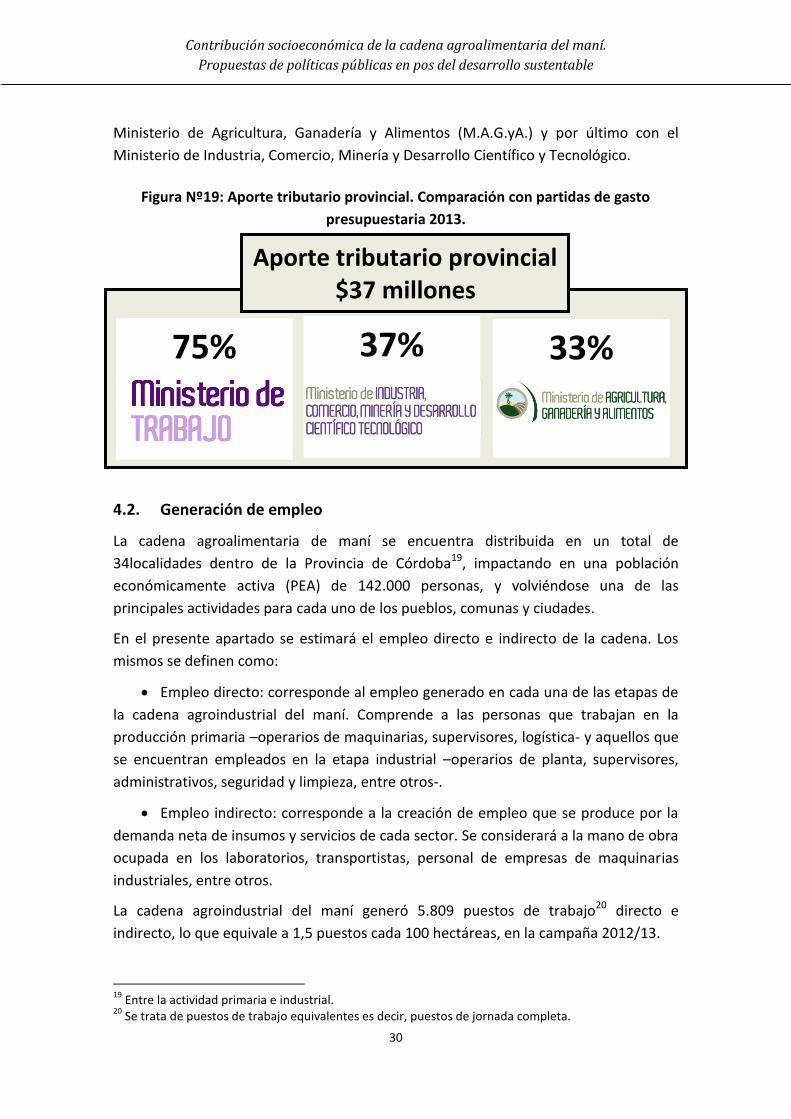

Figura Nº19: Aporte tributario provincial. Comparación con partidas de gasto presupuestaria

2013. ............................................................................................................................................ 30

Figura Nº20: Empleo en el sector industrial. Por tipo de trabajo. .............................................. 31

Figura Nº21: Participación en el total de inversiones según tipo de empresa. Período 2004-

2014 ............................................................................................................................................. 32

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

4

Figura Nº22: Ingreso de divisas por exportación. Complejos regionales. Período 2009-2013.

(Millones de Dls) .......................................................................................................................... 33

Figura Nº23: Valor Agregado Bruto. Sector primario e industrial. Año 2013 ............................. 34

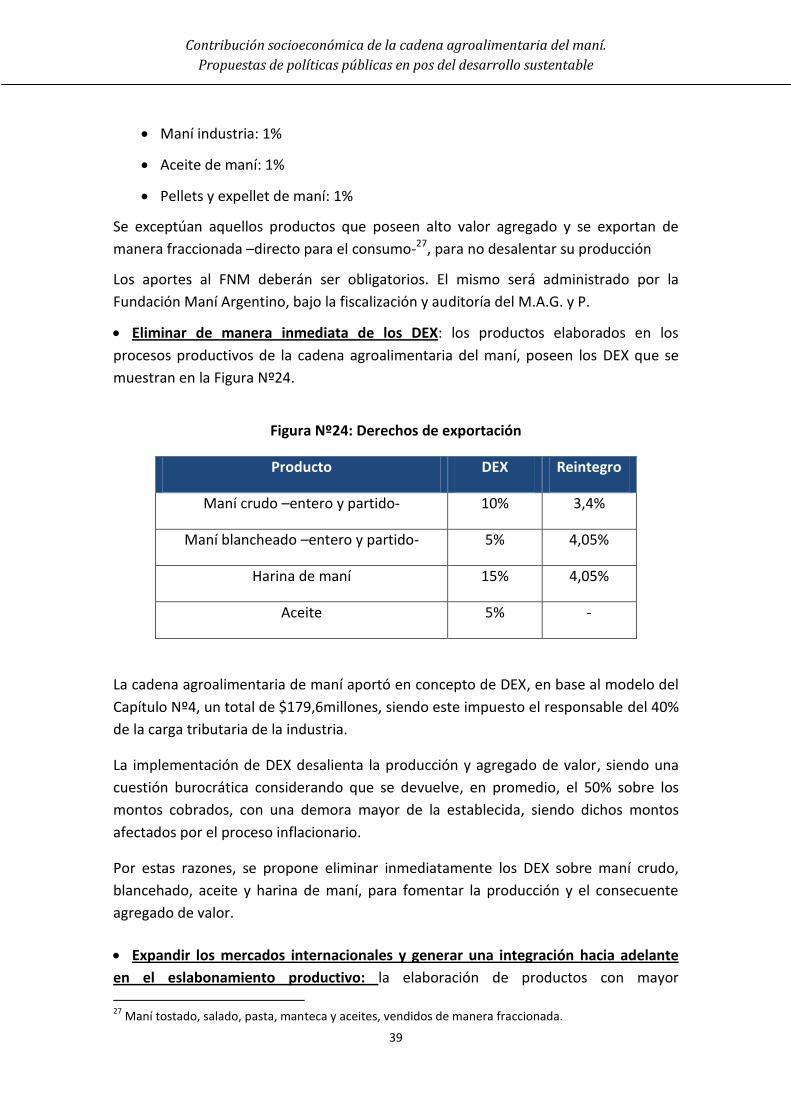

Figura Nº24: Derechos de exportación ....................................................................................... 39

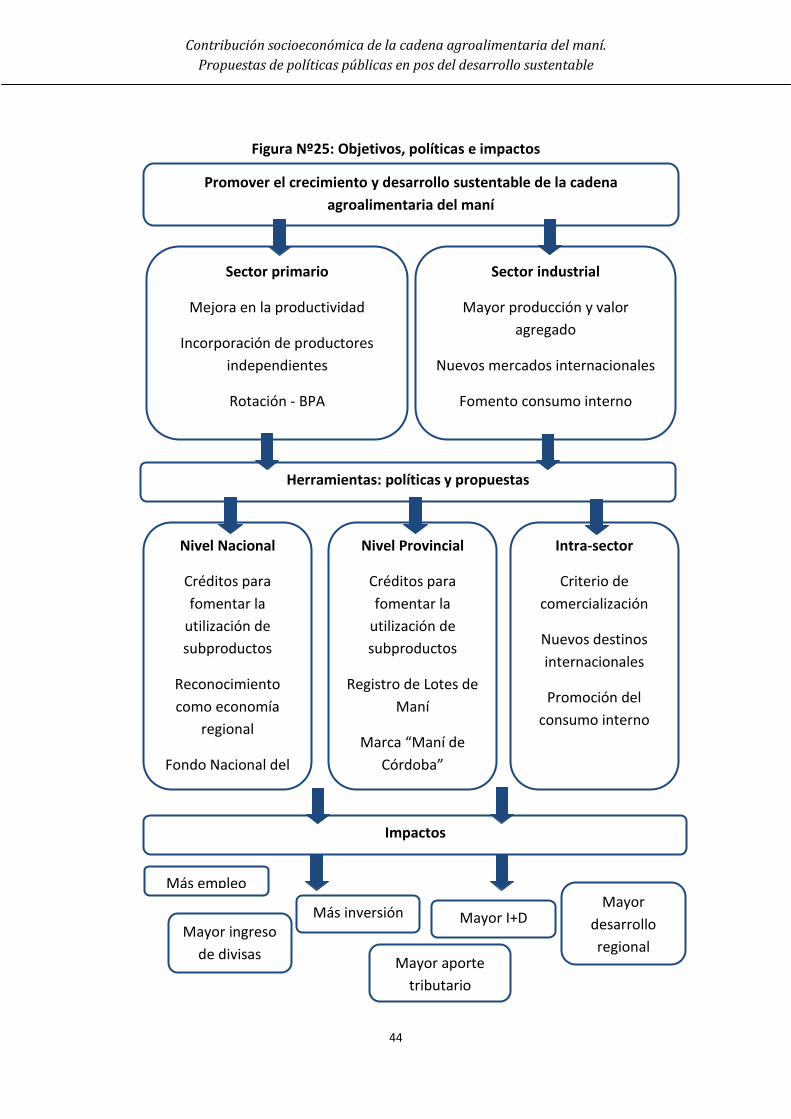

Figura Nº25: Objetivos, políticas e impactos .............................................................................. 44

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

5

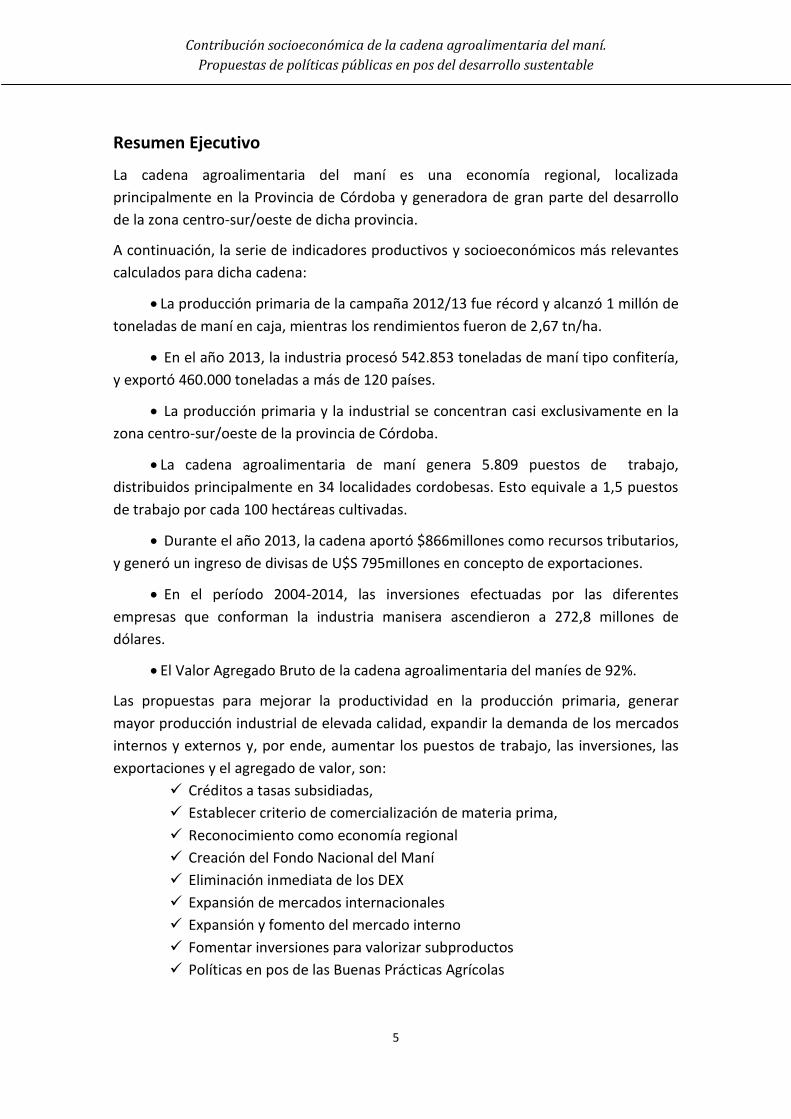

Resumen Ejecutivo

La cadena agroalimentaria del maní es una economía regional, localizada

principalmente en la Provincia de Córdoba y generadora de gran parte del desarrollo

de la zona centro-sur/oeste de dicha provincia.

A continuación, la serie de indicadores productivos y socioeconómicos más relevantes

calculados para dicha cadena:

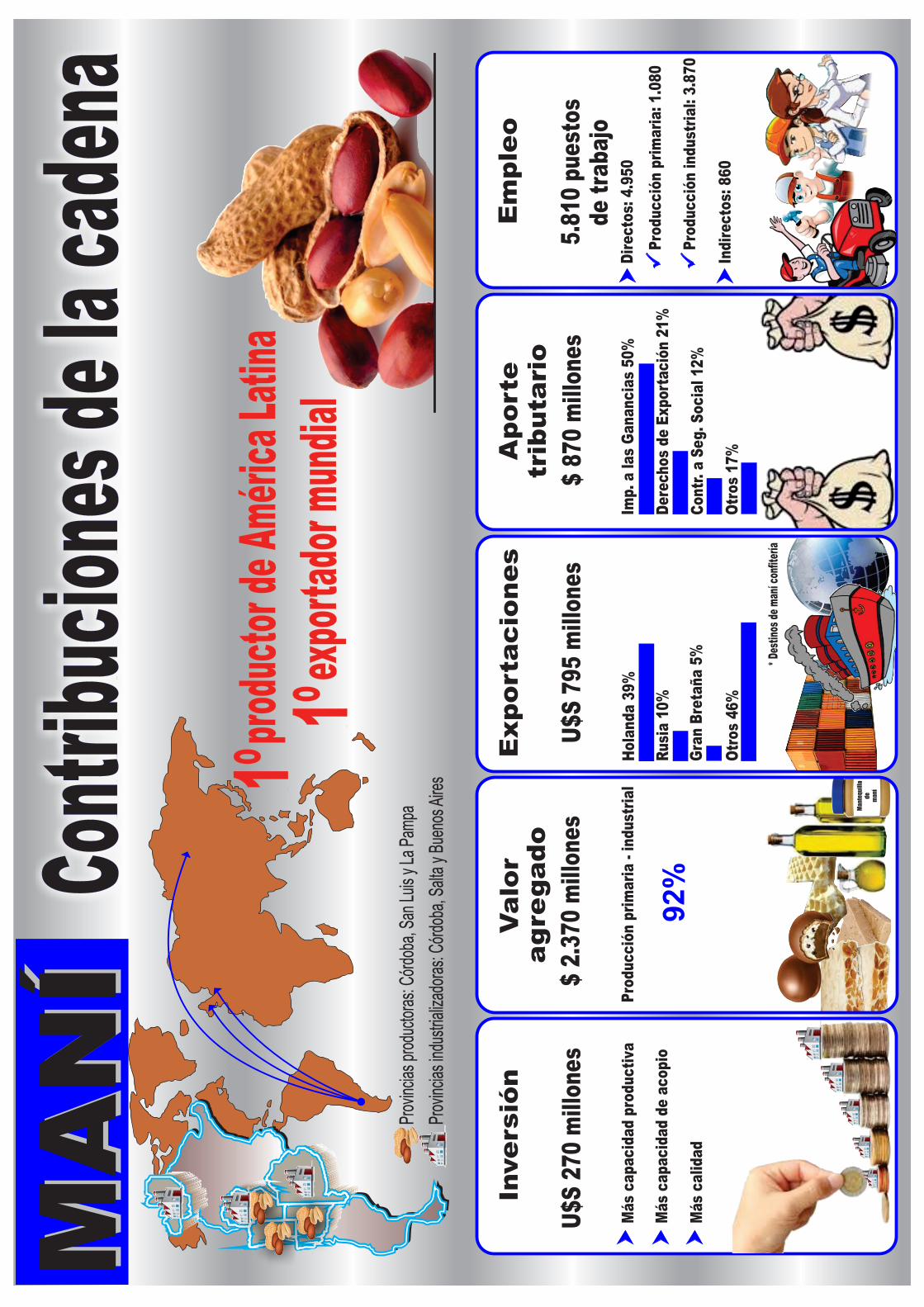

La producción primaria de la campaña 2012/13 fue récord y alcanzó 1 millón de

toneladas de maní en caja, mientras los rendimientos fueron de 2,67 tn/ha.

En el año 2013, la industria procesó 542.853 toneladas de maní tipo confitería,

y exportó 460.000 toneladas a más de 120 países.

La producción primaria y la industrial se concentran casi exclusivamente en la

zona centro-sur/oeste de la provincia de Córdoba.

La cadena agroalimentaria de maní genera 5.809 puestos de trabajo,

distribuidos principalmente en 34 localidades cordobesas. Esto equivale a 1,5 puestos

de trabajo por cada 100 hectáreas cultivadas.

Durante el año 2013, la cadena aportó $866millones como recursos tributarios,

y generó un ingreso de divisas de U$S 795millones en concepto de exportaciones.

En el período 2004-2014, las inversiones efectuadas por las diferentes

empresas que conforman la industria manisera ascendieron a 272,8 millones de

dólares.

El Valor Agregado Bruto de la cadena agroalimentaria del maníes de 92%.

Las propuestas para mejorar la productividad en la producción primaria, generar

mayor producción industrial de elevada calidad, expandir la demanda de los mercados

internos y externos y, por ende, aumentar los puestos de trabajo, las inversiones, las

exportaciones y el agregado de valor, son:

Créditos a tasas subsidiadas,

Establecer criterio de comercialización de materia prima,

Reconocimiento como economía regional

Creación del Fondo Nacional del Maní

Eliminación inmediata de los DEX

Expansión de mercados internacionales

Expansión y fomento del mercado interno

Fomentar inversiones para valorizar subproductos

Políticas en pos de las Buenas Prácticas Agrícolas

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

6

Introducción

En el primer capítulo de la presente investigación se realiza un análisis de la cadena

agroalimentaria de maní en Argentina y su localización, incluyendo una breve

descripción del esquema de producción industrial y de la diversidad de productos

elaborados en base a maní, y una evaluación del sector manisero como cluster.

En el segundo capítulo, se realiza una descripción del principal destino de la

producción industrial: la exportación. En este sentido, se hace hincapié en las

exportaciones de aceite y harina de maní, como así también de manteca de maní y

maní tipo confitería.

La tercer parte del documento muestra un análisis del sector industrial en la

actualidad, el cual refleja principalmente los resultados de las encuestas realizadas por

FADA a las industrias.

El cuarto capítulo, se expone la metodología y las estimaciones de los principales

indicadores socioeconómicos de la cadena agroalimentaria de maní: aporte tributario,

puestos de trabajo -directos e indirectos-, inversión, ingreso de divisas por

exportaciones y valor agregado.

Por último, el quinto capítulo plantea, en base al análisis precedente, las políticas

públicas y las medidas intra-sector para fomentar el desarrollo sustentable de la

cadena agroalimentaria del maní, y estima los impactos que las mismas tendrían en los

indicadores desarrollados previamente.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

7

1. Panorama nacional

La cadena agroalimentaria del maní representa una pieza especial dentro de la matriz

productiva nacional. Se trata de una economía localizada principalmente –tanto en su

etapa primaria como industrial- en la región centro/sur-oeste de la provincia de

Córdoba, siendo casi la totalidad de su producción destinada a los mercados

internacionales. A su vez, su estructura productiva muestra un encadenamiento

vertical hacia atrás, debido a que las empresas industriales se han incorporado

crecientemente en la producción agrícola teniendo como fin la provisión de materias

primas, en tiempo y forma.

Si bien esta cadena no es reconocida como una economía regional, cumple las mismas

condiciones de las economías regionales amparadas por la Resolución Conjunta

Nº38/2008 y Nº40/2008, del Ministerio de Producción y Ministerio de Economía y

Finanzas Públicas: ser una actividad generadora de empleo local y movilizadora de la

economía en donde se desenvuelve por su efecto multiplicador en las comunidades

agrícolas en función del agregado de valor con posterioridad a la producción primaria.

En el presente capítulo se analiza la producción primaria de maní, considerando el área

sembrada, localización y rendimientos. Seguidamente, se procede a estudiar el sector

industrial y se definen las principales características a lo largo de la cadena productiva.

El período de análisis abarca desde la campaña productiva 1999/00 hasta la campaña

2013/14.

1.1. Conformación y localización de la cadena agroalimentaria del maní

La cadena de valor del maní comprende desde la producción primaria hasta la

elaboración de productos industriales, y su comercialización a los mercados nacionales

e internacionales.

La etapa primaria abarca desde las labores agrícolas necesarias para el cultivo de maní

hasta su envío a las plantas industriales, las cuales se dedican principalmente a la

elaboración de productos de alimentación humana. En la etapa industrial, la materia

prima atraviesa una serie de procesos que determinan, conforme su calidad, el destino

de los granos a industria aceitera o confitería. Luego de su procesamiento, la

producción de las industrias ingresa a la etapa terciaria de la cadena, la cual consiste

en la comercialización de los productos con diverso grado de elaboración, teniendo

como destino el consumo interno y, principalmente, la exportación.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

8

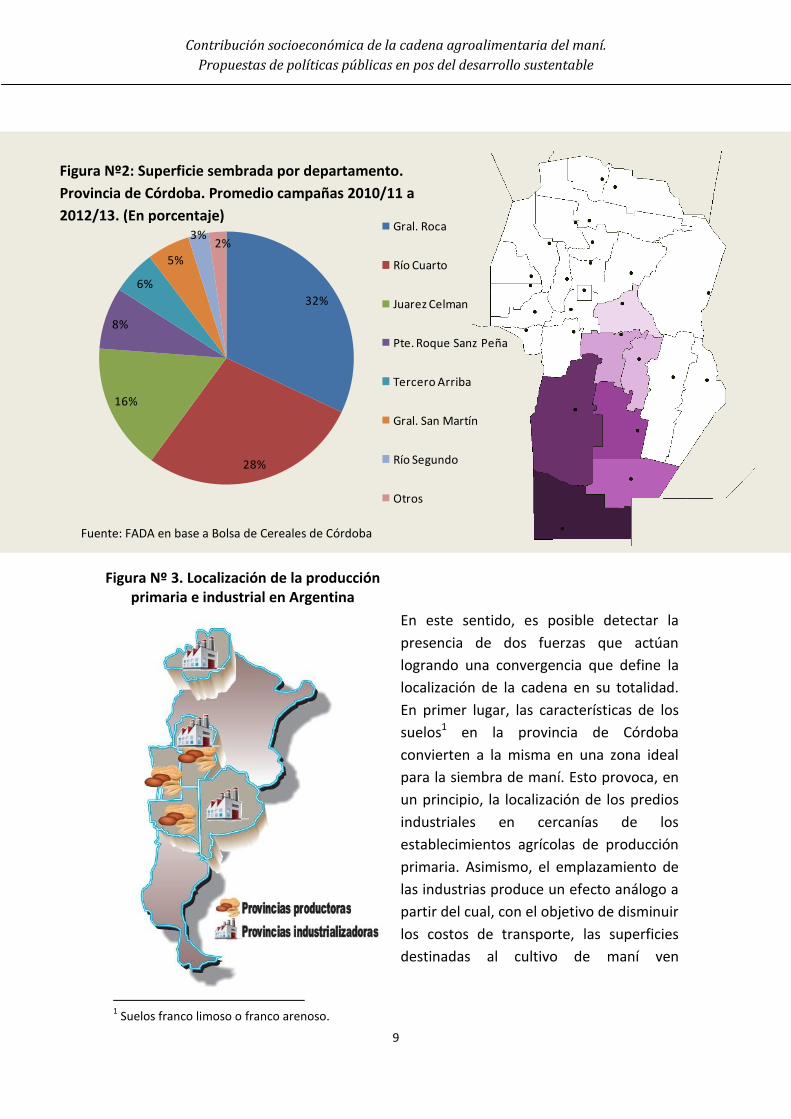

En la República Argentina, la superficie sembrada de maní se encuentra

geográficamente distribuida en Córdoba, San Luis y La Pampa. Sin embargo, la

producción primaria corresponde mayoritaria a la provincia de Córdoba, alcanzando en

la campaña 2012/13 el 91% de la superficie sembrada y el 92% de la producción de

maní en caja.

Al interior de la provincia de Córdoba, la superficie utilizada para la producción de

maní se encuentra en la zona centro/sur-oeste, concentrando, en siete

departamentos, en promedio, entre las campañas 2010/11a 2012/13 el 98% de las

hectáreas sembradas a nivel provincial. (Figura Nº 2).

Fuente: FADA en base a Jovtis y Juez (2014).

Figura Nº 1. Esquema de la cadena agroalimentaria del maní

Productores de insumos, materiales, conocimientos, etc.

Producción primaria

Agroindustrias

Comercialización

Exportación Consumo interno

Industria Aceitera Maní confitería

SiembraManejo cultivos

CosechaManejo post

cosecha

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

9

32%

28%

16%

8%

6%

5%

3%2%

Gral. Roca

Río Cuarto

Juarez Celman

Pte. Roque Sanz Peña

Tercero Arriba

Gral. San Martín

Río Segundo

Otros

En este sentido, es posible detectar la

presencia de dos fuerzas que actúan

logrando una convergencia que define la

localización de la cadena en su totalidad.

En primer lugar, las características de los

suelos1 en la provincia de Córdoba

convierten a la misma en una zona ideal

para la siembra de maní. Esto provoca, en

un principio, la localización de los predios

industriales en cercanías de los

establecimientos agrícolas de producción

primaria. Asimismo, el emplazamiento de

las industrias produce un efecto análogo a

partir del cual, con el objetivo de disminuir

los costos de transporte, las superficies

destinadas al cultivo de maní ven

1 Suelos franco limoso o franco arenoso.

Figura Nº 3. Localización de la producción primaria e industrial en Argentina

Figura Nº2: Superficie sembrada por departamento.

Provincia de Córdoba. Promedio campañas 2010/11 a

2012/13. (En porcentaje)

Fuente: FADA en base a Bolsa de Cereales de Córdoba

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

10

condicionadas su localización a la de las plantas industriales. Por ende, se afianza aún

más la concentración geográfica.

En base a lo anterior, es posible afirmar que la conjunción de ambas fuerzas tiene

como resultado final la concentración de casi la totalidad de la cadena agroalimentaria

del maní en la zona centro/sur-oeste de la provincia de Córdoba, lo cual queda de

manifiesto al observar el origen geográfico de las exportaciones de la provincia de

Córdoba en el año 2013 (Figura Nº 4).

Figura Nº4: Origen geográfico de las exportaciones. Provincia de Córdoba. Año 2013.

Localidad Participación en las

exportaciones totales

General Cabrera 29,4%

General Deheza 26,2%

Charras / Reducción 9,0%

Ticino 8,3%

Dalmacio Vélez Sarfield 6,4%

Alejandro Roca 5,8%

Pasco 4,1%

Hernando 2,5%

Etruria 2,1%

Santa Eufemia 1,7%

El Espinillal 1,5%

Las Junturas 1,1%

Villa Ascasubi 0,9%

Rio Segundo 0,6%

Arroyo Cabral 0,3%

Fuente: FADA en base a CAM.

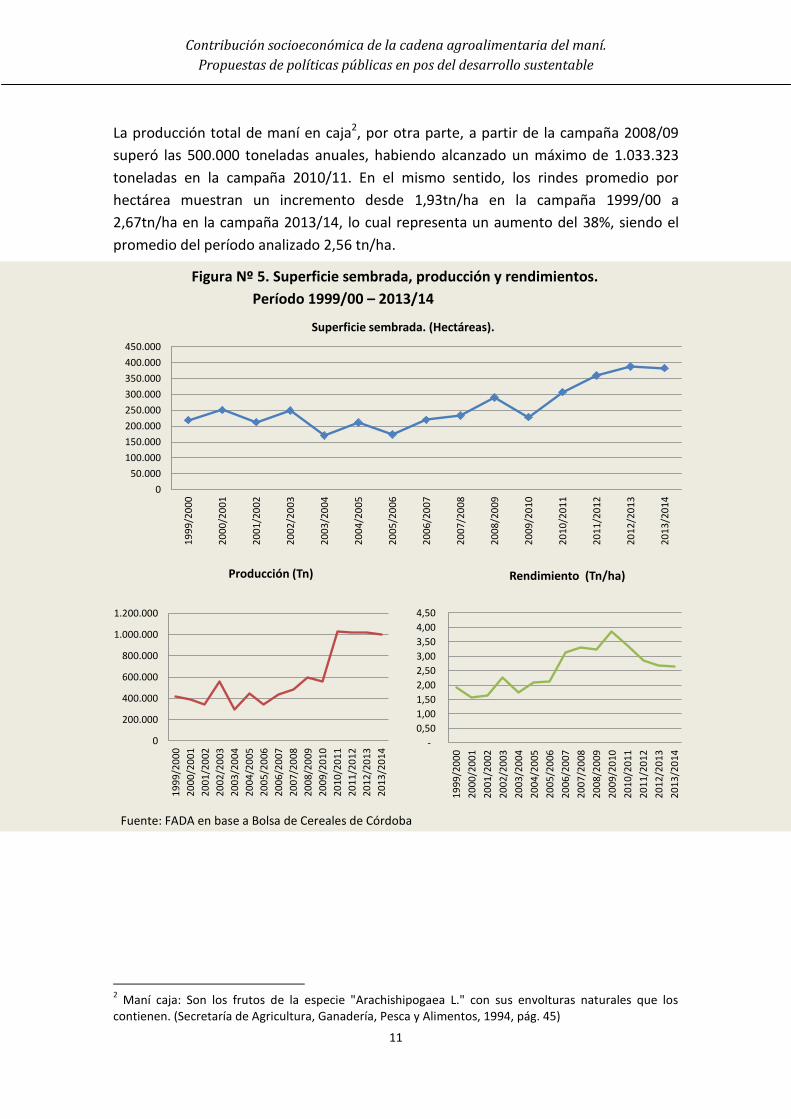

1.2. Producción primaria. Superficie sembrada, producción y rendimientos.

En el período comprendido entre las campañas agrícolas 1999/00 a 2013/14, la

producción primaria de maní mostró comportamientos dispares en lo que respecta a

superficie sembrada, rindes promedio por hectárea y producción total de maní en caja,

alcanzando esta última sus máximos niveles en las últimas campañas analizadas.

En el caso de la superficie sembrada, el promedio se mantuvo en torno a 223.520

hectáreas para el período 1999/00–2009/10, mientras que a partir de la campaña

2010/11comenzó una etapa de expansión que alcanzó su máximo en la campaña

2012/13, totalizando 387.865 hectáreas sembradas y promediando 359.446 hectáreas

anuales.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

11

La producción total de maní en caja2, por otra parte, a partir de la campaña 2008/09

superó las 500.000 toneladas anuales, habiendo alcanzado un máximo de 1.033.323

toneladas en la campaña 2010/11. En el mismo sentido, los rindes promedio por

hectárea muestran un incremento desde 1,93tn/ha en la campaña 1999/00 a

2,67tn/ha en la campaña 2013/14, lo cual representa un aumento del 38%, siendo el

promedio del período analizado 2,56 tn/ha.

2 Maní caja: Son los frutos de la especie "Arachishipogaea L." con sus envolturas naturales que los

contienen. (Secretaría de Agricultura, Ganadería, Pesca y Alimentos, 1994, pág. 45)

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

19

99

/20

00

20

00

/20

01

20

01

/20

02

20

02

/20

03

20

03

/20

04

20

04

/20

05

20

05

/20

06

20

06

/20

07

20

07

/20

08

20

08

/20

09

20

09

/20

10

20

10

/20

11

20

11

/20

12

20

12

/20

13

20

13

/20

14

Superficie sembrada. (Hectáreas).

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

19

99

/20

00

20

00

/20

01

20

01

/20

02

20

02

/20

03

20

03

/20

04

20

04

/20

05

20

05

/20

06

20

06

/20

07

20

07

/20

08

20

08

/20

09

20

09

/20

10

20

10

/20

11

20

11

/20

12

20

12

/20

13

20

13

/20

14

Producción (Tn)

-

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

19

99

/20

00

20

00

/20

01

20

01

/20

02

20

02

/20

03

20

03

/20

04

20

04

/20

05

20

05

/20

06

20

06

/20

07

20

07

/20

08

20

08

/20

09

20

09

/20

10

20

10

/20

11

20

11

/20

12

20

12

/20

13

20

13

/20

14

Rendimiento (Tn/ha)

Figura Nº 5. Superficie sembrada, producción y rendimientos.

Período 1999/00 – 2013/14

Fuente: FADA en base a Bolsa de Cereales de Córdoba

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

12

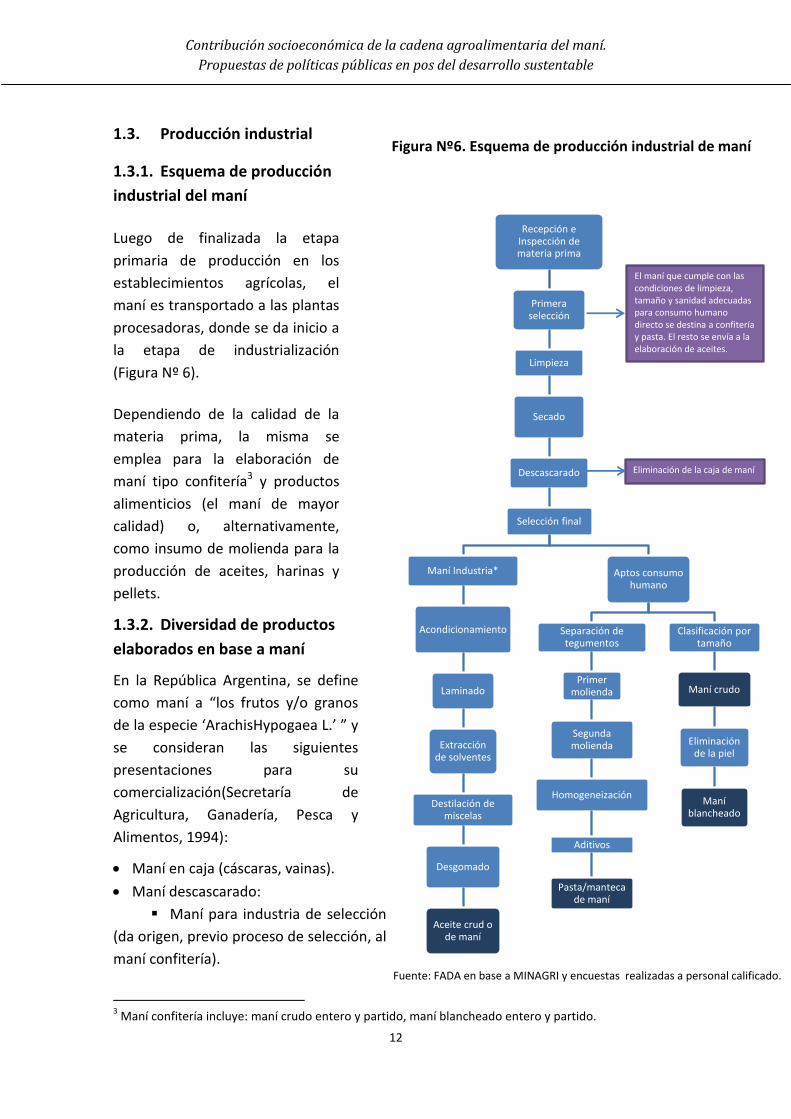

1.3. Producción industrial

1.3.1. Esquema de producción

industrial del maní

Luego de finalizada la etapa

primaria de producción en los

establecimientos agrícolas, el

maní es transportado a las plantas

procesadoras, donde se da inicio a

la etapa de industrialización

(Figura Nº 6).

Dependiendo de la calidad de la

materia prima, la misma se

emplea para la elaboración de

maní tipo confitería3 y productos

alimenticios (el maní de mayor

calidad) o, alternativamente,

como insumo de molienda para la

producción de aceites, harinas y

pellets.

1.3.2. Diversidad de productos

elaborados en base a maní

En la República Argentina, se define

como maní a “los frutos y/o granos

de la especie ‘ArachisHypogaea L.’ ” y

se consideran las siguientes

presentaciones para su

comercialización(Secretaría de

Agricultura, Ganadería, Pesca y

Alimentos, 1994):

Maní en caja (cáscaras, vainas).

Maní descascarado:

Maní para industria de selección

(da origen, previo proceso de selección, al

maní confitería).

3 Maní confitería incluye: maní crudo entero y partido, maní blancheado entero y partido.

Figura Nº6. Esquema de producción industrial de maní

Eliminación de la caja de maní

Recepción e Inspección de materia prima

Primera selección

Limpieza

Secado

Descascarado

Selección final

Aptos consumo humano

Clasificación por tamaño

Maní crudo

Eliminación de la piel

Maní blancheado

Separación de tegumentos

Primer molienda

Segunda molienda

Homogeneización

Aditivos

Pasta/manteca de maní

Maní Industria*

Acondicionamiento

Laminado

Extracción de solventes

Destilación de miscelas

Desgomado

Aceite crud o de maní

El maní que cumple con las condiciones de limpieza, tamaño y sanidad adecuadas para consumo humano directo se destina a confitería y pasta. El resto se envía a la elaboración de aceites.

Fuente: FADA en base a MINAGRI y encuestas realizadas a personal calificado.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

13

Maní para industria aceitera.

Maní tipo confitería.

Maní partido.

Calidad de la producción argentina

La calidad de la producción argentina se encuentra reflejada en el reconocimiento

internacional que posee la marca “Maní de Córdoba”, creada por la Cámara Argentina

de Maní (CAM) para identificar a la producción argentina en los mercados

internacionales. Dicha marca brinda a los consumidores:

“…las garantías de un producto cultivado bajo normas de

aseguramiento de la calidad y la sustentabilidad social, ambiental y

económica como las Buenas Prácticas Agrícolas y procesado bajo

normas de BPM, HACCP, BRC y ETI; libre de contaminantes químicos

y biológicos, y que posee una composición química y nutricional

específica e inherente a su procedencia geográfica”.

(Cámara Argentina del Maní, 2013, pág. 5)

El poder legislativo de la Provincia de Córdoba reconoce, desde 2012, por medio de la

Ley N° 10.094, la denominación “Maní de Córdoba – Certificación de Origen”. Sin

embargo, la Ley carece de la reglamentación correspondiente donde deberían constar

los requisitos a cumplir para utilizar la marca. Más allá de esto, por iniciativa de los

miembros de la CAM, la marca se aplica, ya que sus productos cumplen con los

protocolos de aseguramiento de calidad y características nutricionales y organolépticas

que caracterizan al producto tipificado por dicha denominación.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

14

1.3.3. El cluster del maní

Un cluster es comúnmente definido como:

“una concentración sectorial y/o geográfica de empresas en las

mismas actividades o en actividades estrechamente relacionadas,

con importantes y acumulativas economías externas, de

aglomeración y especialización –de productores, proveedores y mano

de obra especializada, de servicios anexos específicos al sector- con la

posibilidad de acción conjunta en la búsqueda de eficiencia

colectiva”.

(Ramos, 1998, pág. 4)

La cadena agroalimentaria del maní constituye una economía principalmente

cordobesa y su producción se destina, casi en su totalidad, a los mercados

internacionales. Además, presenta características tales como masa crítica,

especialización de la cadena productiva, innovación en los medios y formas de

producción y presencia de instituciones afines interactuando entre sí (Llaver, 2011).

Dichas características permiten catalogar a la cadena agroalimentaria del maní como

un cluster, siendo la Cámara Argentina de Maní la institución encargada de nuclear a

las empresas que lo integran.

Bongiovanniet.al. (2010) utiliza el modelo de las cinco fuerzas de Porter para identificar

los aspectos distintivos del cluster agroindustrial manisero. Dicho modelo ofrece un

marco teórico de las ventajas competitivas, fortalezas y debilidades de un determinado

sector productivo a través de la conjunción de cinco fuerzas:

El poder de negociación que ejercen los proveedores.

El poder de negociación que ejercen los clientes o compradores.

El ingreso potencial de nuevos competidores.

La presión de los productos sustitutos.

La intensidad de la rivalidad entre los competidores actuales.

Siguiendo la metodología del modelo de las cinco fuerzas de Porter, es posible

identificar los siguientes aspectos distintivos del cluster del maní:

Poder de negociación de los proveedores. En este nivel, es posible distinguir entre

los diversos agentes que interactúan a lo largo de la cadena productiva:

o Productores independientes: su poder de negociación es escaso, debido a que

se enfrentan a un oligopsonio, generado por la organización institucional de las

empresas del cluster.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

15

o Proveedores de insumos y maquinaria: cuentan con un elevado poder de

negociación, debido a que su producción es de uso específico para maní, lo cual

provoca un elevado costo de cambiar de proveedores.

o Arrendatarios: debido a la necesidad de rotaciones largas recomendadas por las

buenas prácticas agrícolas del cultivo de maní, el precio de la tierra es más elevado que

en el caso de cultivos alternativos, lo cual incrementa el poder de negociación de los

dueños de la tierra. Por otro lado, el desplazamiento del maní por parte de otros

cultivos (especialmente la expansión del cultivo de soja en explotaciones

independientes) provoca un problema de escasez de materia prima para las

agroindustrias, las cuales, con el objetivo de reducir su capacidad instalada excedente,

se involucran crecientemente en la actividad primaria, incrementando la demanda de

campos aptos (Busso et. al., 2004).

Todo lo expuesto anteriormente implica que a lo largo de la cadena productiva de

maní se observen relaciones de integración vertical hacia atrás, en las cuales las

grandes empresas industriales se involucran en el sector primario.

Elevado poder de negociación de los compradores: la importancia relativa de la

Unión Europea en las exportaciones argentinas y el exiguo consumo interno tienen

como consecuencia un escaso poder de negociación de las empresas del cluster.

Sumado, los productos de maní no son considerados un bien de primera necesidad,

sino que su consumo se caracteriza como suntuario, lo cual disminuye la demanda en

épocas de bajos ingresos.

Se consideran claves en este punto las acciones llevadas adelante por la CAM en pos

de la apertura de nuevos mercados locales e internacionales.

Escaso riesgo de ingreso de nuevos competidores al mercado. Esto se debe al grado

de especialización productiva y a las elevadas -y específicas- inversiones de capital

necesarias para la construcción de plantas industriales. A su vez, estos costos pueden

ser analizados como una barrera a la salida de las empresas del cluster.

Escasa presión proveniente de los productos sustitutos. Están representados por

dos grandes ramas: las oleaginosas (aceites de soja, girasol, canola, etc.) y los frutos

secos (tales como almendras, nueces, avellanas, pasas de uva, etc.). Nuevamente, las

acciones de instituciones como la CAM tienen gran importancia e impacto, debido a

que crean una atmósfera de protección y diferenciación del maní frente a los

productos alternativos.

Intensa rivalidad entre competidores actuales: debido a las condiciones de mercado

igualitarias que enfrentan las empresas que conforman el cluster, la competencia

interna se plantea mediante la diferenciación de productos (que resulta de por sí

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

16

mínima, debido a la homogeneidad de los mismos), lo cual requiere constantes

inversiones en capital tecnológico específico y representa, al mismo tiempo, un costo

de permanencia y una barrera de salida.

Más allá de las cualidades que hacen a un cluster, es de destacar que los mismos

tienen gran relevancia para potenciar las ventajas competitivas. Actualmente, las

mismas guardan una estrecha relación con el uso eficiente de los insumos, lo que exige

innovación permanente, de ahí la relevancia que adquieren los cluster(Alvarado

Ledesma, 2007).

En este marco, las empresas integrantes del sector manisero, desarrollan un ambiente

coordinado, generando ventaja competitiva y potenciando los esfuerzos individuales.

“Naturalmente, existe la competencia inter empresarial, pero ésta actúa de manera

atenuada”(Alvarado Ledesma, 2007, pág. 167). Esto se da porque lo que prevalece es

una cultura solidaria en busca de construir un sistema competitivo, basado en el

prestigio colectivo, reflejado en el caso del sector manisero, por ejemplo, en el

reconocimiento que tienen los productos de marca “Maní de Córdoba” en los

mercados internacionales.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

17

2. Mercado de exportaciones

Argentina destina los productos industrializados en base a maní principalmente al

mercado externo. “Argentina es el mayor productor de maní de América Latina, y el

séptimo mayor productor del mundo. Sin embargo, es el primer exportador mundial de

maní” (Cámara Argentina del Maní, 2013, pág. 13). Entre los productos exportados se

encuentran harina, aceite y manteca de maní, siendo las mayores exportaciones de

maní confitería.

2.1. Harina y aceite de maní

En Argentina, en el año 2013, de 24 empresas exportadoras, solo 4 de ellas producían y

exportaban harina y aceite. Cabe destacar que ambos productos se venden

mayoritaria –y casi exclusivamente- a granel. “Argentina es el primer exportador

mundial de aceite de maní” (Cámara Argentina del Maní, 2013, pág. 4).

Los últimos años, los volúmenes de exportación de harina de maní, han sido

crecientes, pasando de 155 toneladas en 2012 a 2.093 toneladas en 2014, siendo su

principal destino Chile4.

En el caso del aceite de maní, las exportaciones han sido de 36.594 toneladas para

2012, descendiendo un 40% para 2013. Sin embargo, en el año 2014, las mismas

aumentaron alcanzando 67.864 toneladas, siendo los principales destinos Holanda,

Estados Unidos y China5.

2.2. Manteca de maní

De manera similar, en 2013, solo dos empresas de 24 exportadoras, elaboraron y

exportaron manteca de maní.

Los volúmenes de exportación se encuentran disponibles desde 2004 a 2014. Los

mismos tienen una tendencia creciente, alcanzando un máximo de 7.498 toneladas en

2013. A lo largo de los diez años analizados, el volumen total exportado es de 39.600

toneladas, siendo los principales destinos Israel, Jordania, Irlanda y Alemania, y

llegando a más de 40 países.

4 Dato en base a encuesta realizada por FADA a empresas exportadoras.

5 Dato en base a encuesta realizada por FADA a empresas exportadoras.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

18

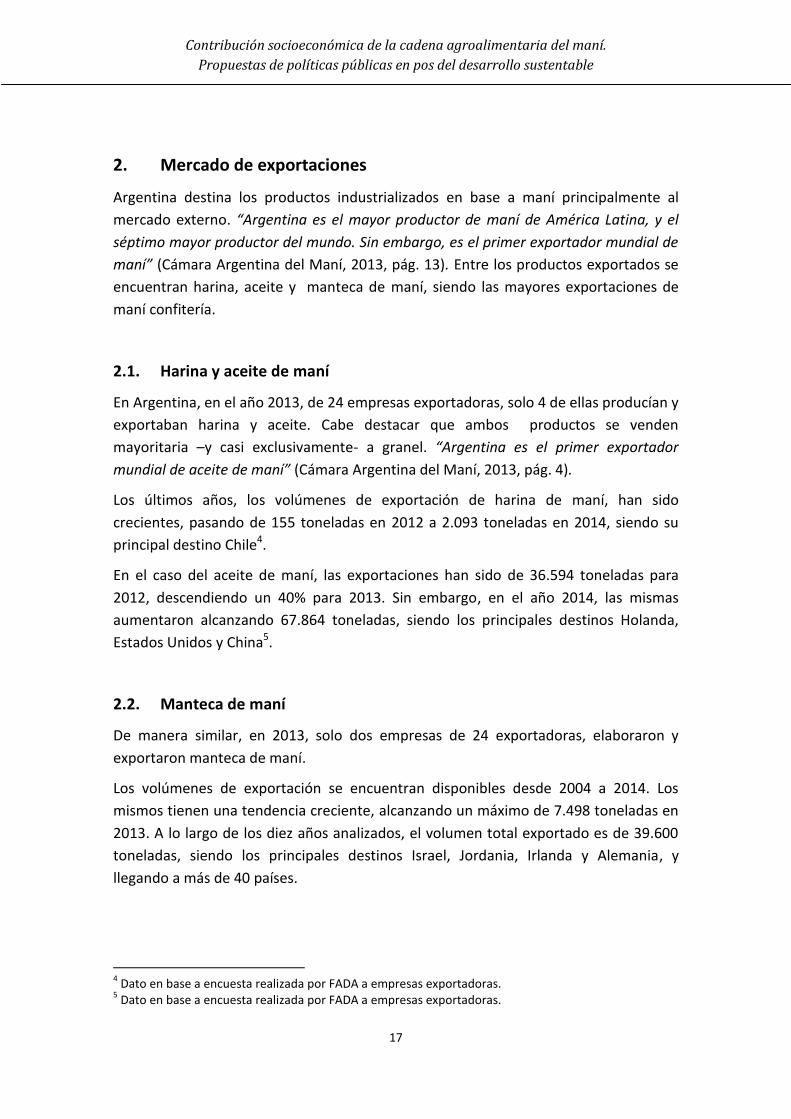

Figura Nº7: Exportaciones de manteca de maní. Total Argentina. Período 2004-2014.

(Toneladas)

2.3. Maní confitería

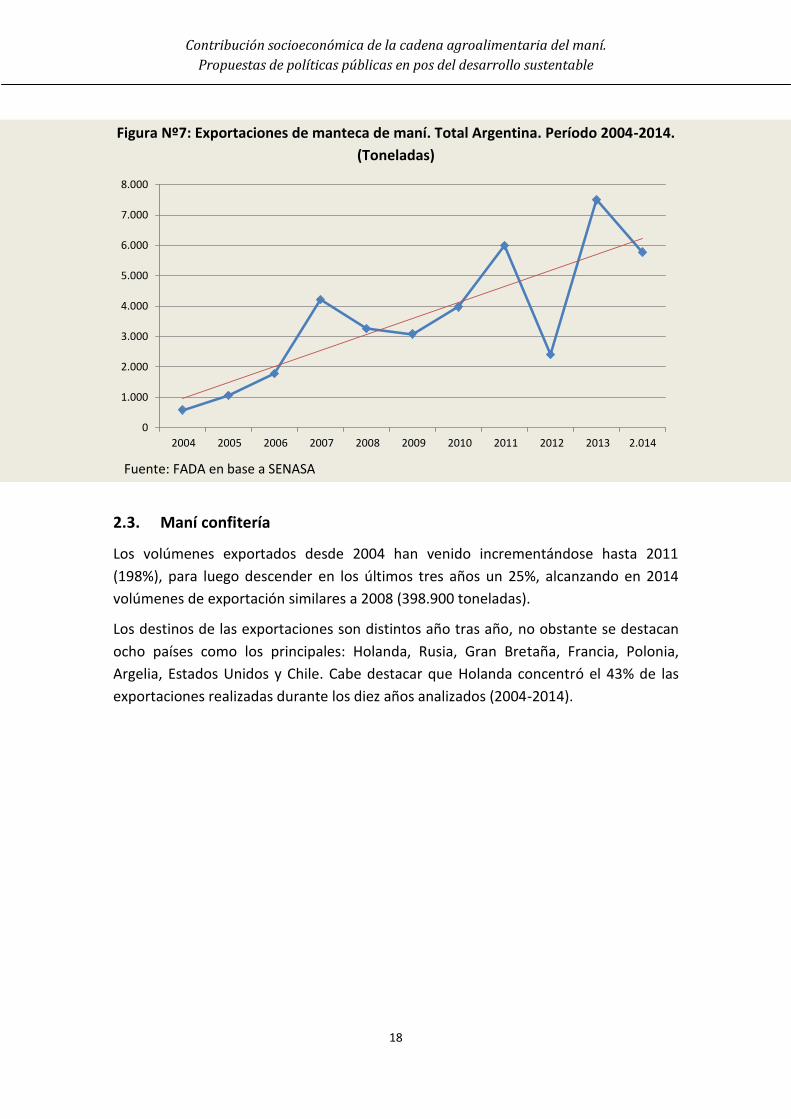

Los volúmenes exportados desde 2004 han venido incrementándose hasta 2011

(198%), para luego descender en los últimos tres años un 25%, alcanzando en 2014

volúmenes de exportación similares a 2008 (398.900 toneladas).

Los destinos de las exportaciones son distintos año tras año, no obstante se destacan

ocho países como los principales: Holanda, Rusia, Gran Bretaña, Francia, Polonia,

Argelia, Estados Unidos y Chile. Cabe destacar que Holanda concentró el 43% de las

exportaciones realizadas durante los diez años analizados (2004-2014).

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2.014

Fuente: FADA en base a SENASA

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

19

Figura Nº8: Exportaciones de maní confitería. Principales destinos.

0

100.000

200.000

300.000

400.000

500.000

600.000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

2.0

14

Otros Chile Estados Unidos Argelia Polonia Francia Gran Bretaña Rusia Holanda

Holanda39%

Rusia10%

Gran Bretaña

5%

Francia3%

Polonia3%

Argelia3%

Estados Unidos

1%

Chile3%

Otros33%

Período 2004-2014 (Toneladas)

Año 2013 (Participación en %)

Fuente: FADA en base a SENASA

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

20

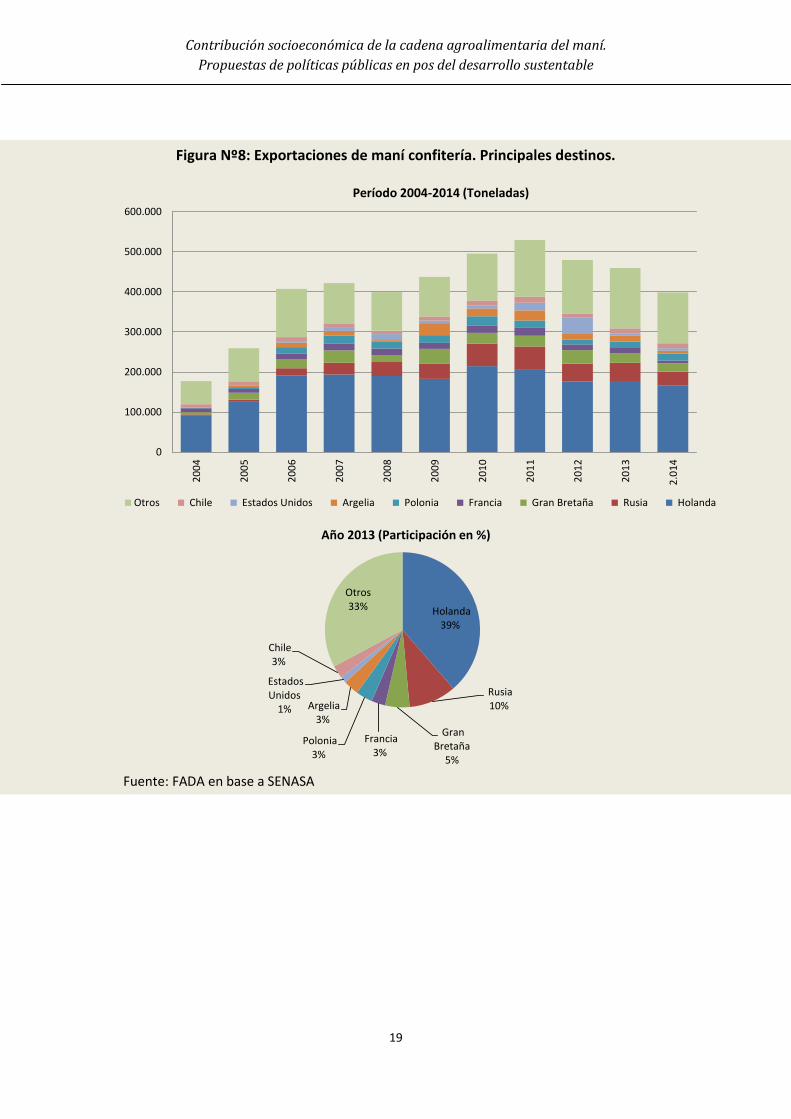

2.4. Precios internacionales

En este apartado se alcanzan los precios internacionales (FOB) de la industria manisera

para el período 2000-2014.Cabe aclarar que dichos precios son los utilizados para la

liquidación de los derechos de exportación (DEX), no así aquellos que rigen las ventas

al exterior, ya que cada exportador negocia el precio directamente con el comprador,

pudiendo ser éste mayor o menor al FOB.

En los 14 años de análisis, los precios internacionales de los diferentes productos

poseen comportamientos similares, mostrando una tendencia al alza general de los

precios de la industria manisera. Sin embargo, pueden observarse caídas y luego alzas

abruptas en los precios, siendo las principales de 2008 a 2009 y de 2012 a 2014.

En el caso de harina, expellers y aceite de maní, se puede observar caídas más

marcadas que en los productos restantes de 2003 a 2006.

Figura Nº9: Evolución de los precios FOB de maní y derivados. Período 2000-2014.

(Dls/Tn)

0

500

1000

1500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Maní en grano a granel y más de 15% de embolsado

Mani, a granel Maní, más del 15% embolsado

0

200

400

600

800

1000

1200

1400

1600

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Maní confitería

0

500

1000

1500

2000

2500

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Aceite de maní

0

50

100

150

200

250

300

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Expeller y harina de maní

Expeller de maní Harina de maní

Fuente: FADA en base a MINAGRI

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

21

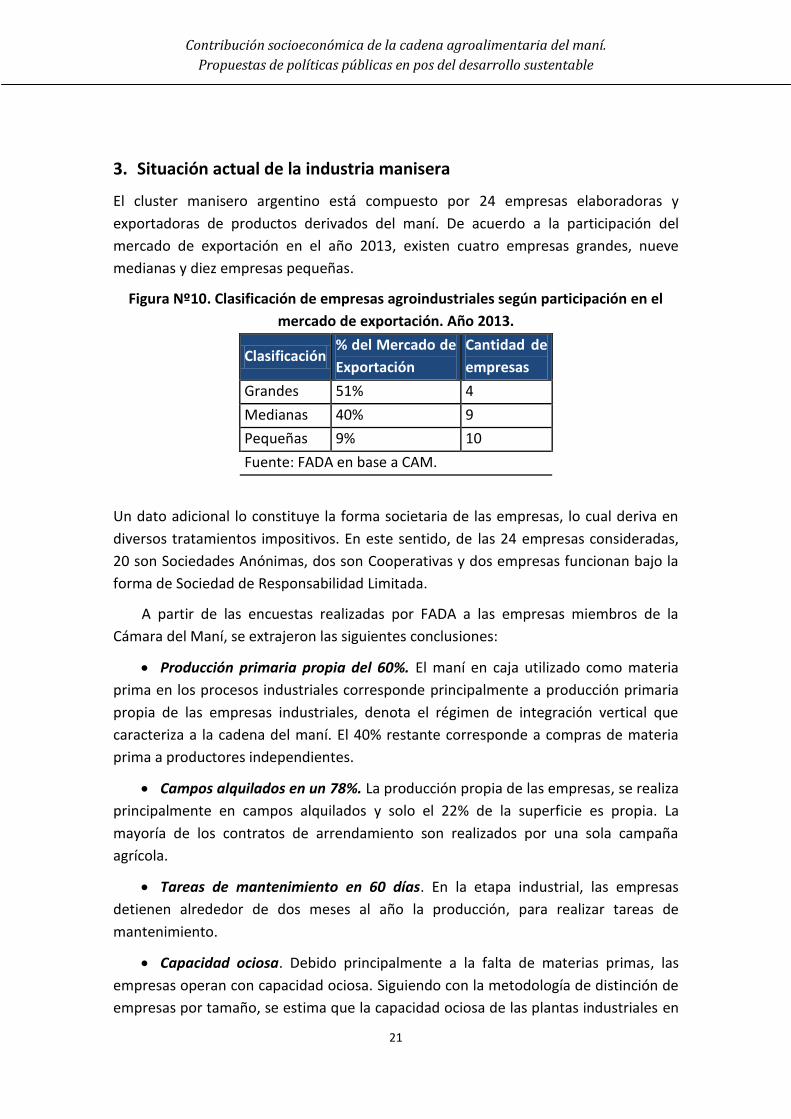

3. Situación actual de la industria manisera

El cluster manisero argentino está compuesto por 24 empresas elaboradoras y

exportadoras de productos derivados del maní. De acuerdo a la participación del

mercado de exportación en el año 2013, existen cuatro empresas grandes, nueve

medianas y diez empresas pequeñas.

Figura Nº10. Clasificación de empresas agroindustriales según participación en el

mercado de exportación. Año 2013.

Clasificación % del Mercado de

Exportación

Cantidad de

empresas

Grandes 51% 4

Medianas 40% 9

Pequeñas 9% 10

Fuente: FADA en base a CAM.

Un dato adicional lo constituye la forma societaria de las empresas, lo cual deriva en

diversos tratamientos impositivos. En este sentido, de las 24 empresas consideradas,

20 son Sociedades Anónimas, dos son Cooperativas y dos empresas funcionan bajo la

forma de Sociedad de Responsabilidad Limitada.

A partir de las encuestas realizadas por FADA a las empresas miembros de la

Cámara del Maní, se extrajeron las siguientes conclusiones:

Producción primaria propia del 60%. El maní en caja utilizado como materia

prima en los procesos industriales corresponde principalmente a producción primaria

propia de las empresas industriales, denota el régimen de integración vertical que

caracteriza a la cadena del maní. El 40% restante corresponde a compras de materia

prima a productores independientes.

Campos alquilados en un 78%. La producción propia de las empresas, se realiza

principalmente en campos alquilados y solo el 22% de la superficie es propia. La

mayoría de los contratos de arrendamiento son realizados por una sola campaña

agrícola.

Tareas de mantenimiento en 60 días. En la etapa industrial, las empresas

detienen alrededor de dos meses al año la producción, para realizar tareas de

mantenimiento.

Capacidad ociosa. Debido principalmente a la falta de materias primas, las

empresas operan con capacidad ociosa. Siguiendo con la metodología de distinción de

empresas por tamaño, se estima que la capacidad ociosa de las plantas industriales en

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

22

maní crudo es de 10% en empresas grandes y 25% medianas; para maní blancheado es

de 13% en empresas grandes y 12% en medianas. Las empresas pequeñas tienen un

43% de capacidad ociosa para la producción de maní confitería. Del total de empresas

industrializadoras, solo una de ellas manifestó operar al 100% de su capacidad,

declarando la necesidad de expandirse.

Bancarización entre 80% y 100%.El alto porcentaje de bancarización de las

empresas agroindustriales expresa el elevado nivel de formalidad de la actividad y las

posibilidades de acceder al crédito.

Financiamiento externo6 del 46%.Parte de los recursos utilizados por la

industria provienen de financiamiento externo a la empresa.

Destinos locales: maní industria y semillas. Los destinos locales son

principalmente de maní industria y semillas.

6Se entiende por financiamiento externo cualquier fondo proveniente de un agente no vinculado a la

empresa, no necesariamente internacional. Ejemplos: créditos bancarios y fondos de organismos internacionales, entre otros.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

23

4. Indicadores socioeconómicos de la cadena agroalimentaria de maní

4.1. Aporte de la cadena de valor a las finanzas públicas

Para analizar el aporte fiscal de la cadena de maní se dividirá a la misma en dos etapas:

en primer lugar, el proceso de producción primaria hasta la colocación del maní caja en

la industria; en segunda instancia, la fase de industrialización hasta la venta y la

exportación de los productos terminados. Dichas etapas se encuentran altamente

relacionadas debido al proceso de integración vertical que atraviesa a la industria en su

conjunto.

El análisis del sector primario se realiza en base a la campaña agrícola 2012/13, la cual

corresponde al año calendario 2013 en la etapa industrial.

4.1.1. Producción primaria

El análisis de la producción primaria de maní se construyó siguiendo la metodología del

Índice FADA7. Los datos muestran que para la campaña 2012/13 el margen bruto

arroja un resultado positivo de $2.420 por hectárea. Sin embrago, una vez enfrentada

la carga tributaria el resultado desciende a $1.356 por hectárea y tras considerar los

costos de arrendamiento se transforma una pérdida de $692 por hectárea.

El margen bruto de la campaña 2012/13 para un modelo de 100 hectáreas8. Tomando

el rinde promedio nacional de la campaña 2012/13 de 2,67 tn/ha y un precio de

venta9de maní en caja de $2.648tn/ha, el resultado asciende a $242.030. (Figura Nº15)

Los impuestos que gravan la actividad primaria ascienden a un total de $106.413, de

los cuales el 78% corresponde al impuesto a las ganancias.

El resultado final, muestra una pérdida de $69.230, lo cual se explica debido a los altos

costos de arrendamiento, por un lado, y a bajos rendimientos, por el otro.

7 Para mayor información sobre la metodología, ver anexo metodológico.

8 Los resultados del modelo se expresa en función de 100 hectáreas para su compatibilidad con el

modelo industrial. 9 Sobre criterio de comercialización del precio ver anexo metodológico.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

24

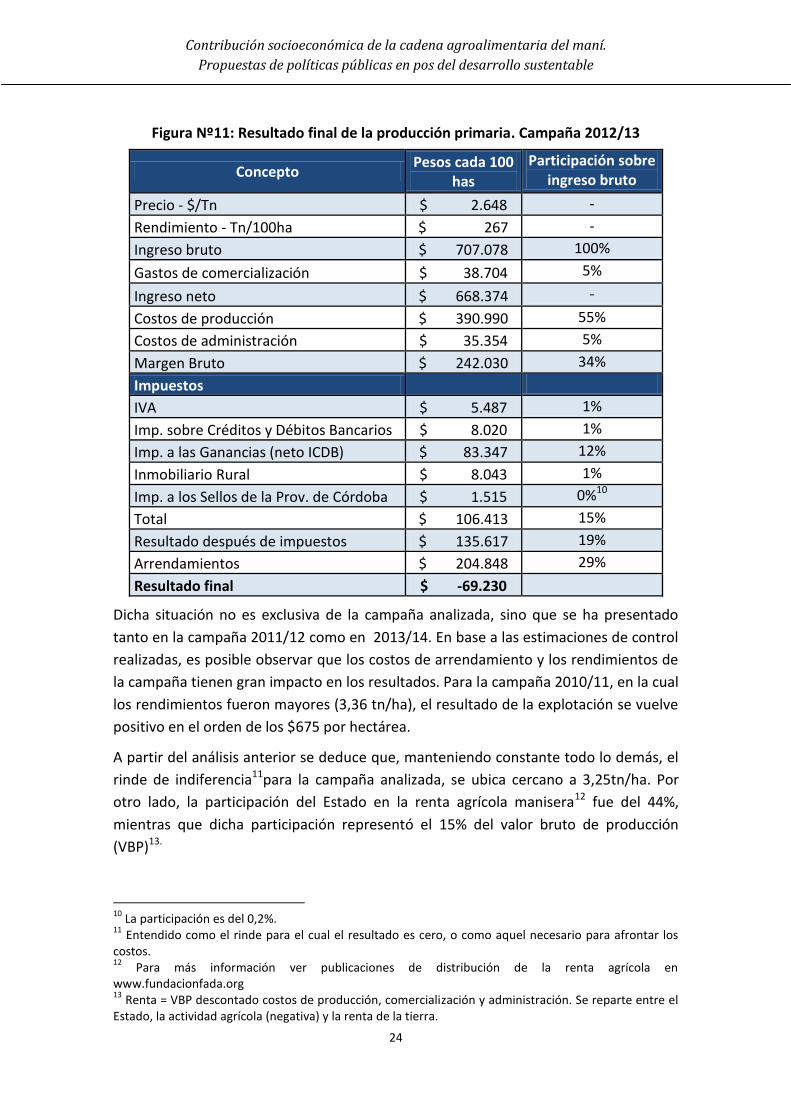

Figura Nº11: Resultado final de la producción primaria. Campaña 2012/13

Concepto Pesos cada 100

has

Participación sobre ingreso bruto

Precio - $/Tn $ 2.648 -

Rendimiento - Tn/100ha $ 267 -

Ingreso bruto $ 707.078 100%

Gastos de comercialización $ 38.704 5%

Ingreso neto $ 668.374 -

Costos de producción $ 390.990 55%

Costos de administración $ 35.354 5%

Margen Bruto $ 242.030 34%

Impuestos

IVA $ 5.487 1%

Imp. sobre Créditos y Débitos Bancarios $ 8.020 1%

Imp. a las Ganancias (neto ICDB) $ 83.347 12%

Inmobiliario Rural $ 8.043 1%

Imp. a los Sellos de la Prov. de Córdoba $ 1.515 0%10

Total $ 106.413 15%

Resultado después de impuestos $ 135.617 19%

Arrendamientos $ 204.848 29%

Resultado final $ -69.230

Dicha situación no es exclusiva de la campaña analizada, sino que se ha presentado

tanto en la campaña 2011/12 como en 2013/14. En base a las estimaciones de control

realizadas, es posible observar que los costos de arrendamiento y los rendimientos de

la campaña tienen gran impacto en los resultados. Para la campaña 2010/11, en la cual

los rendimientos fueron mayores (3,36 tn/ha), el resultado de la explotación se vuelve

positivo en el orden de los $675 por hectárea.

A partir del análisis anterior se deduce que, manteniendo constante todo lo demás, el

rinde de indiferencia11para la campaña analizada, se ubica cercano a 3,25tn/ha. Por

otro lado, la participación del Estado en la renta agrícola manisera12 fue del 44%,

mientras que dicha participación representó el 15% del valor bruto de producción

(VBP)13.

10

La participación es del 0,2%. 11

Entendido como el rinde para el cual el resultado es cero, o como aquel necesario para afrontar los costos. 12

Para más información ver publicaciones de distribución de la renta agrícola en www.fundacionfada.org 13

Renta = VBP descontado costos de producción, comercialización y administración. Se reparte entre el Estado, la actividad agrícola (negativa) y la renta de la tierra.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

25

En relación a otros cultivos, como el maíz y la soja, los costos de producción de maní

son considerablemente mayores, entre dos y tres veces respectivamente14, lo que

desalienta la producción del cultivo por parte de los productores independientes.

Dichos costos de producción superiores a otras actividades agrícolas, junto a los altos

costos de arrendamientos que deben afrontar quienes alquilan los campos y por

último la falta de transparencia en la comercialización debido a la inexactitud de

precios de referencias o criterios de comercialización, desalienta la producción de maní

por parte de particulares. En consecuencia, las industrias agroalimentarias, en su

necesidad de disponer de materia prima, se integran crecientemente hacia atrás en la

cadena productiva, subsidiando las pérdidas que puede llegar a enfrentar en la

producción primaria con los resultados de la etapa industrial.

4.1.2. Industria procesadora

En la etapa industrial, se utiliza el esquema de rendimientos de la Figura Nº12,

representándose debajo de cada uno de los rendimientos, las toneladas equivalentes

para el modelo.

Figura Nº12: Esquema de rendimientos de modelo industrial

14

Los mayores costos se explican principalmente por los costos en fertilizantes, semillas y labores, principalmente cosecha y arrancado que no se realiza en los demás cultivos.

100% - maní caja

267 Tn

70% -grano de maní

187 Tn

60% - maní confitería*

160 Tn

10% -maní industria

27 Tn

7 % -Harina de maní

17 Tn

5% - Aceite de maní

10 Tn

25% -cáscara (caja)

67 Tn

5% - desechos: tierra y palo

13 Tn

Fuente: FADA en base a entrevistas a informantes calificados y BCC.

*Maní confitería se considera: 50% crudo y 50% blancheado.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

26

El análisis de fuentes y usos de fondos, entre las primeras se encuentran los ingresos

derivados de la venta de maní confitería, harina y aceite, considerando que el 100% de

la producción se vende a mercados internacionales. Entre los usos, se consideran los

costos necesarios para la producción. El margen bruto para la producción industrial es

de $226.854.

Figura Nº13: Fuentes y usos de fondos del sector industrial. Año 2013

Concepto Pesos cada

100 has Participación sobre ingresos por ventas

Ingresos por ventas $ 1.300.398 100%

Maní Crudo (entero y partido) $ 557.624 43%

Maní Blancheado (entero y partido) $ 625.870 48%

Harina de Maní $ 27.215 2%

Aceite de Maní $ 89.688 7%

Usos de fondos $ 1.073.544 83%

Costos de producción $ 800.303 62%

Mano de obra $ 79.329 6%

Gastos fijos de estructura $ 68.036 5%

Gastos de exportación $ 79.564 6%

Amortizaciones $ 46.294 -

Margen Bruto $ 226.854 17%

La actividad industrial afronta la presión tributaria que se muestra a continuación.

Dicha carga, asciende a $119.251, de los cuales el 17% corresponde a Impuesto a las

Ganancias y el 43% a DEX.

Figura Nº14: Presión tributaria del sector industrial. Año 2013

Concepto Pesos cada

100 has

Participación sobre ingresos

por ventas

IVA15 $ - -

Derechos de Exportación $ 47.205 4%

Imp. sobre Créditos y Débitos Bancarios $ 14.680 1%

Impuesto a las Ganancias $ 28.365 2%

Tasa de Industria y Comercio $ 385 0%16

Contribuciones a la Seguridad Social $ 28.624 2%

Total $ 119.251 9%

15

No se contabiliza IVA porque las exportaciones se encuentran exentas de IVA –crédito- y existe devolución de IVA –débito- sobre los costos necesarios para la elaboración del producto final destinado a exportaciones. 16

Representa el 0,03%

Cont

ribuc

ione

s de

la c

aden

a

Prov

incia

s pr

oduc

tora

s: C

órdo

ba, S

an L

uis

y La

Pam

pa

Prov

incia

s in

dust

rializ

ador

as: C

órdo

ba, S

alta

y B

ueno

s Aire

s

MA

NÍ

MA

NÍ

Invers

ión

U$S

270

mill

ones

1º pro

duct

or d

e Am

éric

a La

tina

expo

rtado

r mun

dial

* De

stin

os d

e m

aní c

onfit

ería

Hola

nda 3

9%

Rusi

a 1

0%

Gra

n B

reta

ña 5

%

Otr

os

46%

Exporta

cio

nes

U$S

795

mill

ones

Aporte

trib

uta

rio

$ 87

0 m

illon

es5.

810

pues

tos

de t

raba

jo

Imp.

a las

Ganancia

s 50%

Dere

chos

de E

xport

ació

n 2

1%

Contr

. a S

eg. S

ocia

l 12%

Otr

os

17%

1º

Más

ca

pacid

ad p

roducti

va

Más

ca

pacid

ad d

e a

copio

Más

calidad

Dir

ecto

s: 4

.950

Pro

ducció

n p

rim

ari

a: 1.0

80

Pro

ducció

n indust

rial: 3

.870

Indir

ecto

s: 8

60

Ma

nte

qu

illa

d

e

ma

ní

Valo

r a

gre

gado

$ 2.

370

mill

ones

Pro

ducció

n p

rim

ari

a - indust

rial

92%

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

28

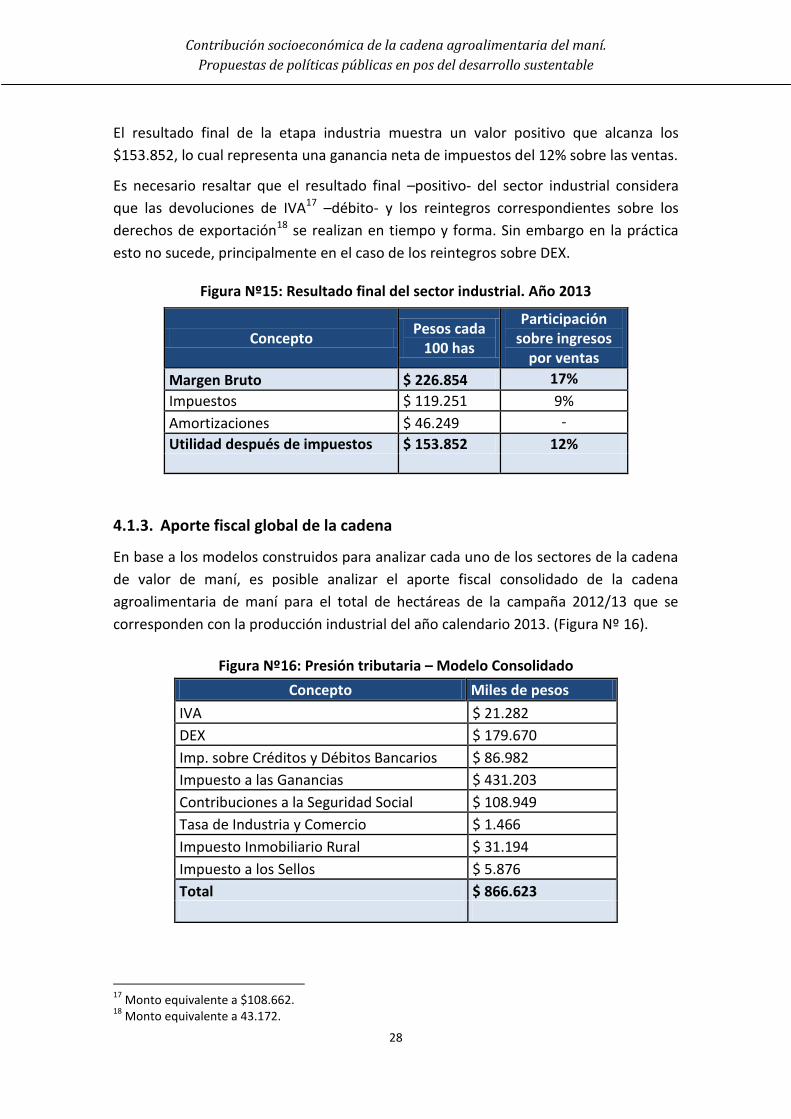

El resultado final de la etapa industria muestra un valor positivo que alcanza los

$153.852, lo cual representa una ganancia neta de impuestos del 12% sobre las ventas.

Es necesario resaltar que el resultado final –positivo- del sector industrial considera

que las devoluciones de IVA17 –débito- y los reintegros correspondientes sobre los

derechos de exportación18 se realizan en tiempo y forma. Sin embargo en la práctica

esto no sucede, principalmente en el caso de los reintegros sobre DEX.

Figura Nº15: Resultado final del sector industrial. Año 2013

Concepto Pesos cada

100 has

Participación sobre ingresos

por ventas

Margen Bruto $ 226.854 17%

Impuestos $ 119.251 9%

Amortizaciones $ 46.249 -

Utilidad después de impuestos $ 153.852 12%

4.1.3. Aporte fiscal global de la cadena

En base a los modelos construidos para analizar cada uno de los sectores de la cadena

de valor de maní, es posible analizar el aporte fiscal consolidado de la cadena

agroalimentaria de maní para el total de hectáreas de la campaña 2012/13 que se

corresponden con la producción industrial del año calendario 2013. (Figura Nº 16).

Figura Nº16: Presión tributaria – Modelo Consolidado

Concepto Miles de pesos

IVA $ 21.282

DEX $ 179.670

Imp. sobre Créditos y Débitos Bancarios $ 86.982

Impuesto a las Ganancias $ 431.203

Contribuciones a la Seguridad Social $ 108.949

Tasa de Industria y Comercio $ 1.466

Impuesto Inmobiliario Rural $ 31.194

Impuesto a los Sellos $ 5.876

Total $ 866.623

17

Monto equivalente a $108.662. 18

Monto equivalente a 43.172.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

29

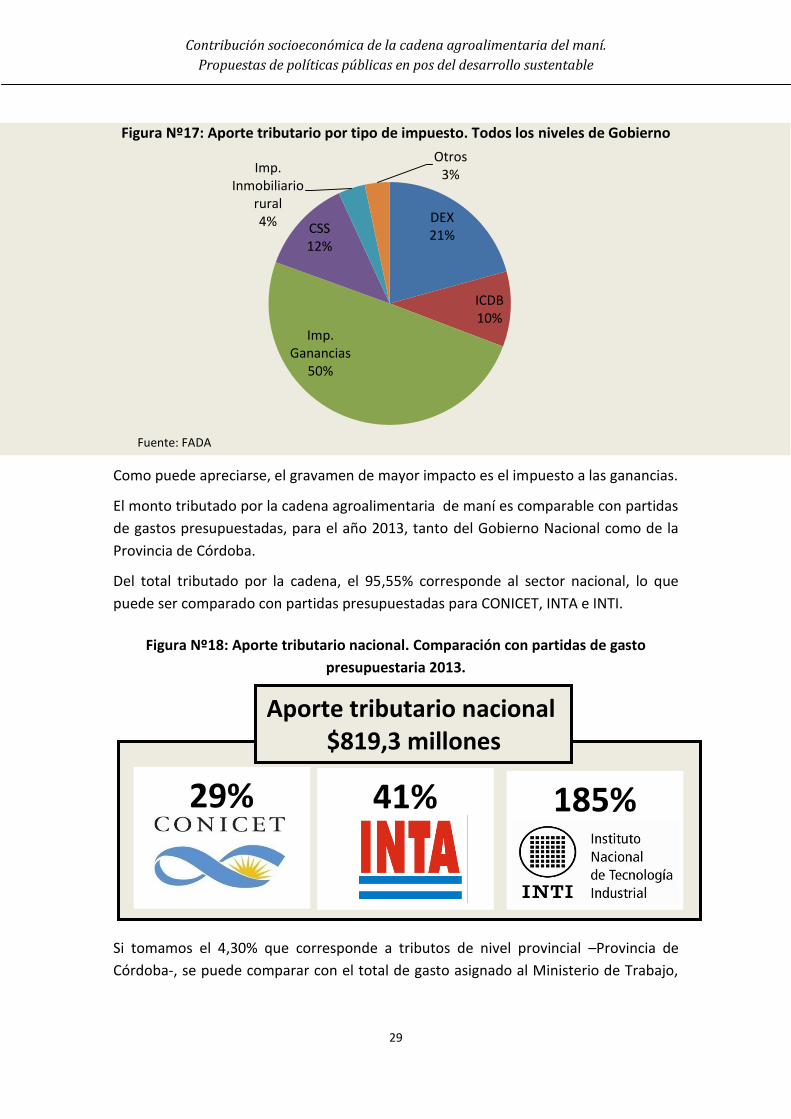

Figura Nº17: Aporte tributario por tipo de impuesto. Todos los niveles de Gobierno

Como puede apreciarse, el gravamen de mayor impacto es el impuesto a las ganancias.

El monto tributado por la cadena agroalimentaria de maní es comparable con partidas

de gastos presupuestadas, para el año 2013, tanto del Gobierno Nacional como de la

Provincia de Córdoba.

Del total tributado por la cadena, el 95,55% corresponde al sector nacional, lo que

puede ser comparado con partidas presupuestadas para CONICET, INTA e INTI.

Figura Nº18: Aporte tributario nacional. Comparación con partidas de gasto

presupuestaria 2013.

Si tomamos el 4,30% que corresponde a tributos de nivel provincial –Provincia de

Córdoba-, se puede comparar con el total de gasto asignado al Ministerio de Trabajo,

DEX21%

ICDB10%

Imp. Ganancias

50%

CSS12%

Imp. Inmobiliario

rural4%

Otros3%

Fuente: FADA

185% 41% 29%

Aporte tributario nacional $819,3 millones

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

30

Ministerio de Agricultura, Ganadería y Alimentos (M.A.G.yA.) y por último con el

Ministerio de Industria, Comercio, Minería y Desarrollo Científico y Tecnológico.

Figura Nº19: Aporte tributario provincial. Comparación con partidas de gasto

presupuestaria 2013.

4.2. Generación de empleo

La cadena agroalimentaria de maní se encuentra distribuida en un total de

34localidades dentro de la Provincia de Córdoba19, impactando en una población

económicamente activa (PEA) de 142.000 personas, y volviéndose una de las

principales actividades para cada uno de los pueblos, comunas y ciudades.

En el presente apartado se estimará el empleo directo e indirecto de la cadena. Los

mismos se definen como:

Empleo directo: corresponde al empleo generado en cada una de las etapas de

la cadena agroindustrial del maní. Comprende a las personas que trabajan en la

producción primaria –operarios de maquinarias, supervisores, logística- y aquellos que

se encuentran empleados en la etapa industrial –operarios de planta, supervisores,

administrativos, seguridad y limpieza, entre otros-.

Empleo indirecto: corresponde a la creación de empleo que se produce por la

demanda neta de insumos y servicios de cada sector. Se considerará a la mano de obra

ocupada en los laboratorios, transportistas, personal de empresas de maquinarias

industriales, entre otros.

La cadena agroindustrial del maní generó 5.809 puestos de trabajo20 directo e

indirecto, lo que equivale a 1,5 puestos cada 100 hectáreas, en la campaña 2012/13.

19

Entre la actividad primaria e industrial. 20

Se trata de puestos de trabajo equivalentes es decir, puestos de jornada completa.

33% 37% 75%

Aporte tributario provincial $37 millones

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

31

El empleo directo es de 4.948 puestos de trabajo (85%), superior al indirecto de 861

puestos (15%).

El empleo directo es generado por el sector primario e industrial. El primero empleó a

1.076 personas abarcando siembra, pulverización, arrancado y cosecha, tanto

operarios como supervisores y logística. La industria fue el mayor responsable del

empleo directo con un total de 3.872 puestos de trabajo, que se distribuyen entre

operarios de planta, supervisores, administrativos y comercial, logística, limpieza y

seguridad, entre otros. Los operarios de planta explican por si solo el 65% del trabajo

de la industria y el 43% de la cadena agroalimentaria de maní.

En los puestos de trabajo generados indirectamente, se destaca el sector transporte,

generando el 76% del mismo. Las actividades abarcan el traslado de campo a industria

y, luego, el traslado de los productos industrializados desde la planta hasta puerto.

Figura Nº20: Empleo en el sector industrial. Por tipo de trabajo.

Como se mencionó anteriormente, la cadena impacta generando un efecto

multiplicador en las localidades en que se desarrolla. Es así que, por ejemplo, el aporte

en masa salarial de la cadena agroalimentaria de maní es de $395,6 millones21, lo que

se suma a los USD161,4 millones que aporta en concepto de arrendamientos, que

equivale a USD1.13522 por cada persona económicamente activa.

21

El monto corresponde al salario neto abonado a los trabajadores tanto del sector primario como industrial –empleo directo-. 22

Considerando que la industria produce en el 80% de las hectáreas sembradas de maní, de las cuáles arrienda el 78%.

Personal de planta65%

Supervisores y directivos

5%

Administrativos y comercial

16%

Logística3%

Limpieza y seguridad

9%

Otros2%

Fuente: FADA

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

32

Estos montos reflejan la importancia de ésta economía regional en las zonas que se

desarrolla.

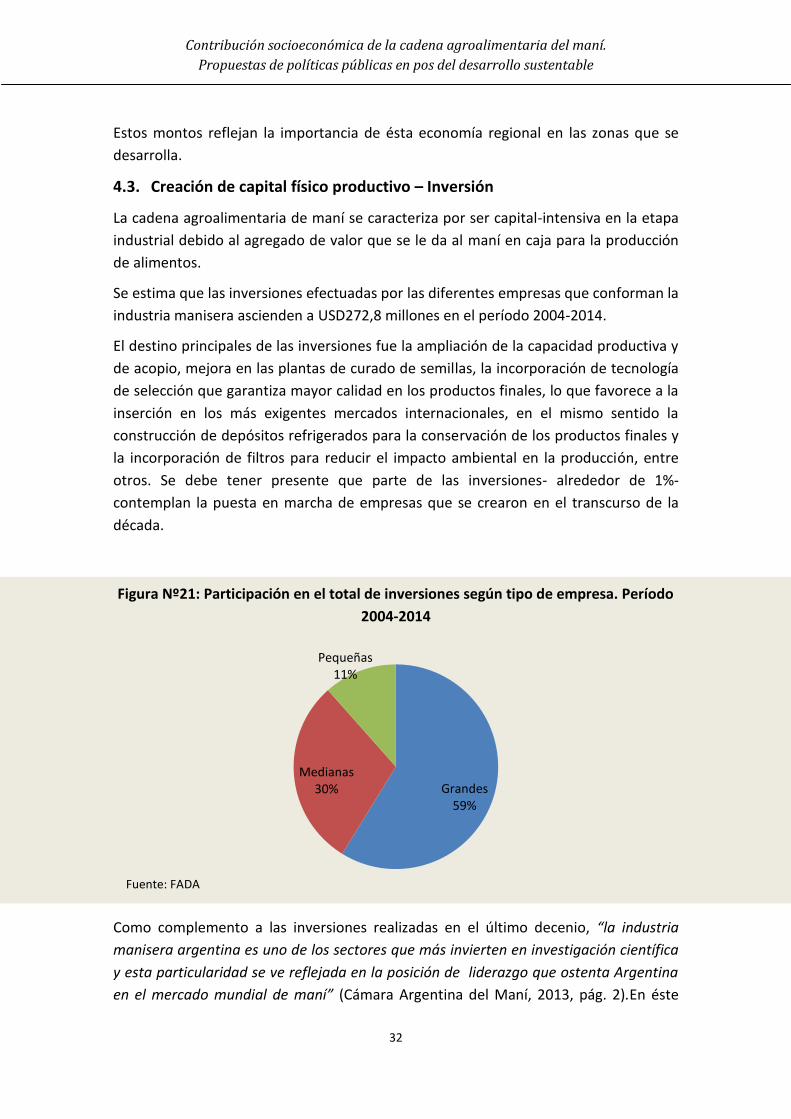

4.3. Creación de capital físico productivo – Inversión

La cadena agroalimentaria de maní se caracteriza por ser capital-intensiva en la etapa

industrial debido al agregado de valor que se le da al maní en caja para la producción

de alimentos.

Se estima que las inversiones efectuadas por las diferentes empresas que conforman la

industria manisera ascienden a USD272,8 millones en el período 2004-2014.

El destino principales de las inversiones fue la ampliación de la capacidad productiva y

de acopio, mejora en las plantas de curado de semillas, la incorporación de tecnología

de selección que garantiza mayor calidad en los productos finales, lo que favorece a la

inserción en los más exigentes mercados internacionales, en el mismo sentido la

construcción de depósitos refrigerados para la conservación de los productos finales y

la incorporación de filtros para reducir el impacto ambiental en la producción, entre

otros. Se debe tener presente que parte de las inversiones- alrededor de 1%-

contemplan la puesta en marcha de empresas que se crearon en el transcurso de la

década.

Figura Nº21: Participación en el total de inversiones según tipo de empresa. Período

2004-2014

Como complemento a las inversiones realizadas en el último decenio, “la industria

manisera argentina es uno de los sectores que más invierten en investigación científica

y esta particularidad se ve reflejada en la posición de liderazgo que ostenta Argentina

en el mercado mundial de maní” (Cámara Argentina del Maní, 2013, pág. 2).En éste

Grandes59%

Medianas30%

Pequeñas11%

Fuente: FADA

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

33

marco la creación, en 2001, de la Fundación Maní Argentina (FMA) ha ayudado a

nuclear las tareas de investigación realizadas por el sector, estableciendo prioridades,

generando soluciones para las diferentes inquietudes y potenciando aún más la

capacidad del sector en materia de investigación y desarrollo.

4.4. Ingresos de divisas por exportaciones.

La cadena agroalimentaria de maní se consolida como uno de los principales complejos

regionales argentinos en cuanto al ingreso de divisas por exportaciones. En este

sentido, esta economía predominantemente cordobesa puede ser comparada con

sectores de igual característica como el tabacalero (Salta, Jujuy y Misiones) y el

vitivinícola (principalmente mendocino).

En los últimos años, la evolución del aporte de la cadena de maní al ingreso de divisas

presentó aumentos interanuales entre 2009-2012 y un descenso para el año 2013. No

obstante, es necesario destacar la importancia que asume dicho complejo entre las

economías regionales, aportando un ingreso de divisas anuales que promedia los

USD752 millones para el período 2009-2013, con un pico de USD1.033 millones en

2012 y un ingreso en el orden de los USD795 millones para el año 2013.

Figura Nº22: Ingreso de divisas por exportación. Complejos regionales. Período 2009-

2013. (Millones de Dls)

Del total de divisas que ingresaron al país, el complejo manisero explica el 1% del

mismo. En lo que respecta a la provincia de Córdoba, en el año 2013, el ingreso de

0

200

400

600

800

1.000

1.200

1.400

2009 2010 2011 2012 2013

Complejo uva Complejo maní Complejo tabacalero

Fuente: FADA en base a MECON

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

34

divisas proveniente de las exportaciones del complejo maní representó el 7% sobre el

total provincial.

4.5. Agregado de valor

El consumo de maní en el mercado nacional es reducido: según datos de la consultora

Nielsen, el consumo per cápita anual de snacks en argentina es de 1,25 kilogramos, de

los cuales el 14% corresponde a productos derivados del maní (aproximadamente 175

gramos). Esto diferencia al mercado local de plazas como la norteamericana, donde el

consumo anual de snacks asciende a 15 kilogramos per cápita(Manzoni, 2013).

Pese al bajo consumo per-cápita de snacks a nivel local, el maní, a diferencia de otras

producciones primarias como el trigo, soja o maíz es industrializado al 100%, es decir

que se le agrega valor a toda la producción primaria. Dicho agregado de valor se

identifica en su proceso de producción, transformando el maní caja en derivados

como:

manteca o mantequilla de maní

aceite de maní

maní frito o tostado (pelado o con cáscara).

maní azucarado (garrapiñada de maní).

turrones y pralinés.

golosinas en base a maní: maní confitado o cubierto de chocolate.

Tabletas o barras de chocolate con maní.

maní crocante y crocante de maní.

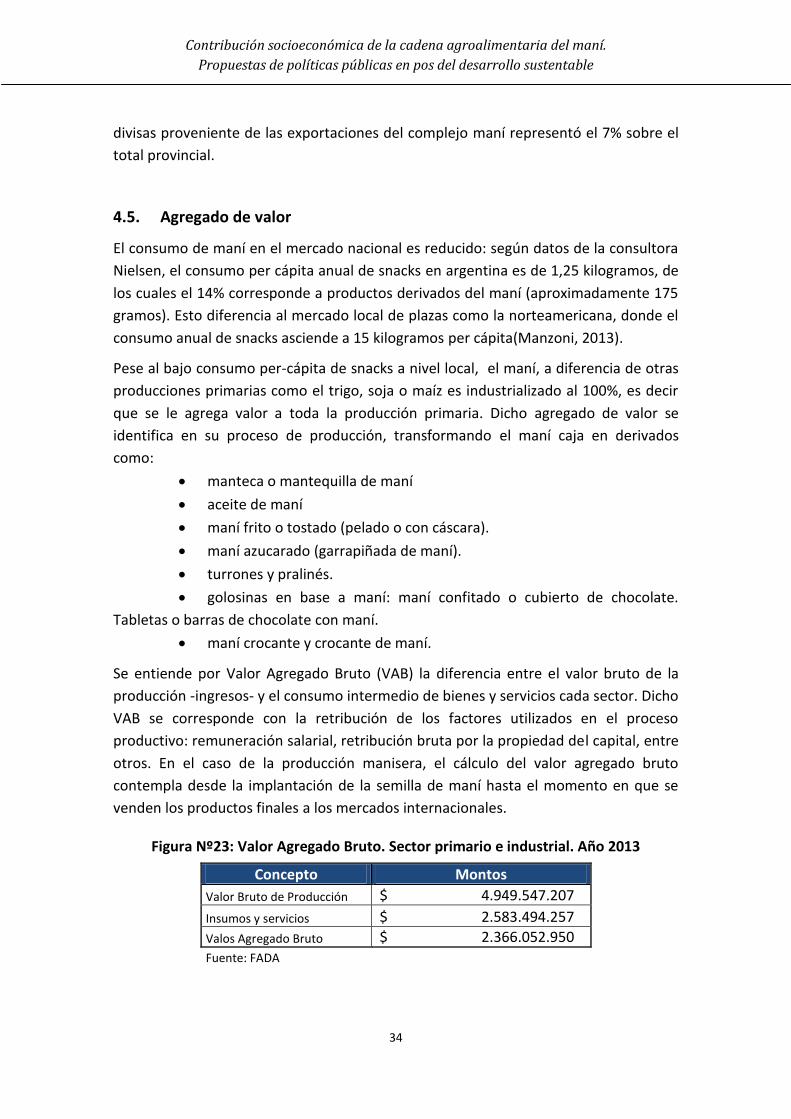

Se entiende por Valor Agregado Bruto (VAB) la diferencia entre el valor bruto de la

producción -ingresos- y el consumo intermedio de bienes y servicios cada sector. Dicho

VAB se corresponde con la retribución de los factores utilizados en el proceso

productivo: remuneración salarial, retribución bruta por la propiedad del capital, entre

otros. En el caso de la producción manisera, el cálculo del valor agregado bruto

contempla desde la implantación de la semilla de maní hasta el momento en que se

venden los productos finales a los mercados internacionales.

Figura Nº23: Valor Agregado Bruto. Sector primario e industrial. Año 2013

Concepto Montos

Valor Bruto de Producción $ 4.949.547.207

Insumos y servicios $ 2.583.494.257

Valos Agregado Bruto $ 2.366.052.950

Fuente: FADA

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

35

El Valor Agregado Bruto es del orden de 92% para la cadena agroalimentaria del maní,

lo que equivale a decir que se agrega valor en un 92% sobre los insumos y servicios

necesarios para la producción.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

36

5. Desafíos y objetivos

La cadena agroalimentaria del maní ha venido creciendo en los últimos años,

consolidándose como una economía regional y como un actor central a nivel mundial.

La cadena tiene un gran potencial para seguir creciendo y desarrollándose, superando

los desafíos que se le presentan.

En el proceso simbiótico entre el sector primario e industrial, surge el principal desafío

que tiene la cadena. El sector industrial es dependiente de los resultados del sector

primario en cuanto a provisión de materia prima necesaria para la producción. Es así

que la capacidad ociosa con la que actualmente operan, corresponde exclusivamente a

la escasez del grano.

El incremento en la producción primaria se debe a un aumento en los rendimientos, es

decir, una mejora en la productividad, condicionada por los factores agroclimáticos, las

Buenas Prácticas Agrícolas y la capacidad del sector para generar avances en

investigación y desarrollo, por ejemplo, avanzar en la diversificación de semillas según

el tipo de suelo que se esté sembrando, acortar los ciclos, entre otros.

La superación de estos desafíos tiene consecuencias directas en la cadena. Es así que,

por ejemplo, la incorporación de productores primarios independientes está

directamente relacionada a la mejora en la productividad -mayores rendimientos-,

como así también a la transparencia en los precios para las operaciones de compra y

venta.

Se estima que en el año 2013 la industria produjo 542.853 toneladas de maní

confitería. Dada la capacidad instalada de la industria manisera, potencialmente se

podrían procesar alrededor de 820.000 toneladas de maní confitería, lo que requiere

aproximadamente 1.366.000 toneladas de maní caja23.

FADA plantea como objetivo un aumento sostenido de la producción primaria que

conlleve la utilización de un 100% de la capacidad instalada de la industria. Esto se

podría lograr manteniendo el volumen de hectáreas sembradas en la campaña

2012/13-387.865 hectáreas-, con rendimientos promedios de 3,53tn/ha24, semejantes

a los alcanzados, en promedio, entre las campañas 2006/07 hasta 2010/11.Dicha

situación puede vislumbrarse para la campaña 2014/15, donde, dadas las condiciones

agroclimáticas, los volúmenes de producción estimados, al parecer, permitirían

alcanzar para producir industrialmente al 100%.

23

Suponiendo un rendimiento caja-confitería de 60%. 24

Bajo el supuesto que se cosechan el 100% de las hectáreas.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

37

Cumplido el objetivo de mayor producción, surgen otros, como la búsqueda de nuevos

destinos para colocarla producción en los mercados internacionales25, el fomento del

consumo interno y la valorización de subproductos.

Estos desafíos y los objetivos aquí planteados, podrán ser realizados a partir de una

serie de políticas públicas que fomentan el crecimiento de la cadena del maní.

25

El mayor volumen de exportación en maní confitería realizado fue en el año 2013, con un total de 530 mil toneladas.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

38

6. Medidas para la cadena agroalimentaria de maní en pos del

desarrollo sustentable

Las políticas recomendadas a continuación deberán ser aplicadas por los diferentes

niveles de gobierno –Nacional y Provincial-, según corresponda. Sumado a esto,

algunas de las mismas deberán ser llevadas adelante por las empresas integrantes de

la CAM y de la Fundación Maní Argentino.

6.1. Propuestas de políticas públicas

Establecer y estandarizar un criterio de comercialización: en acuerdo entre los

integrantes de la CAM -intra-sector-, se deberá establecer un criterios de

comercialización del maní caja con el objetivo de transparentar las transacciones y

permitir la planificación económica previo a la siembra. Los precios pagados de maní

caja deberán contemplar tanto el maní apto para confitería, como industria y la caja.

Esta última puede ser utilizada para producir energía y actualmente no forma parte del

criterio de comercialización. Sin embargo, este último deberá ser incorporado una vez

que el mercado de agregado de valor a la caja de maní se encuentre lo

suficientemente desarrollado para poder colocar la materia prima. Esta política

también fomentará la inclusión de productores primarios independientes.

Reconocer la cadena como economía regional: reconocer a la cadena

agroalimentaria del maní como economía regional, generando el amparo de las

Resoluciones Nº38/2008 y Nº 40/2008, lo cual implicaría la reducción de los DEX en un

50%.

Crear el Fondo Nacional del Maní (FNM): el FNM tendrá como objetivo fomentar la

investigación y desarrollo (I+D) necesarios para la mejora de la productividad,

promoción del cultivo, profundización de las Buenas Prácticas Agrícolas (BPA), entre

otros. Estas actividades hoy son desarrolladas por la Fundación Maní Argentino e INTA.

El financiamiento del mismo será en base a un punto porcentual (1%) deducido de lo

establecido en concepto de DEX para todas las posiciones arancelarias26.

De eliminarse los DEX, el Fondo será financiado por una tasa aplicada al valor FOB

declarado en las exportaciones de los diferentes productos:

Maní crudo y blancheado: 0,5%

Maní tostado: 0,5%

Harina de maní: 0,5%

26

Maní crudo, maní blancheado, maní tostado, maní industria, manteca y pasta de maní, aceite de maní, expeller y harina de maní.

Contribución socioeconómica de la cadena agroalimentaria del maní.

Propuestas de políticas públicas en pos del desarrollo sustentable

39

Maní industria: 1%

Aceite de maní: 1%

Pellets y expellet de maní: 1%

Se exceptúan aquellos productos que poseen alto valor agregado y se exportan de

manera fraccionada –directo para el consumo-27, para no desalentar su producción

Los aportes al FNM deberán ser obligatorios. El mismo será administrado por la

Fundación Maní Argentino, bajo la fiscalización y auditoría del M.A.G. y P.

Eliminar de manera inmediata de los DEX: los productos elaborados en los

procesos productivos de la cadena agroalimentaria del maní, poseen los DEX que se

muestran en la Figura Nº24.

Figura Nº24: Derechos de exportación

Producto DEX Reintegro

Maní crudo –entero y partido- 10% 3,4%

Maní blancheado –entero y partido- 5% 4,05%

Harina de maní 15% 4,05%

Aceite 5% -

La cadena agroalimentaria de maní aportó en concepto de DEX, en base al modelo del