Control Administrativo

54

| CONTROL EN EL PROCESO DE ADMINISTRACIÓN. INTEGRANTES: BERMEO DÁVILA Glorisely. CARDENAS JIMENEZ Margarita. CASTILLO MAURICIO José Luis. HERRERA RAMOS Leyla Anabel. OCAÑA TORREJON Henri. PROFESOR: Dr. Carlos PALACIOS OTERO.

-

Upload

henri-ocana-torrejon -

Category

Documents

-

view

14 -

download

0

description

Control Administrativo

Transcript of Control Administrativo

|

CONTROL EN EL PROCESO DE ADMINISTRACIÓN.

INTEGRANTES:

BERMEO DÁVILA Glorisely. CARDENAS JIMENEZ Margarita. CASTILLO MAURICIO José Luis. HERRERA RAMOS Leyla Anabel. OCAÑA TORREJON Henri.

PROFESOR:

Dr. Carlos PALACIOS OTERO.

I. PRESENTACIÓN.

EL PRESENTE TRABAJO ES FRUTO DE LA ARDUA Y RESPONSABLE INVESTIGACIÓN DEL EQUIPO DE ESTUDIANTES; REUNIENDO INFORMACIÓN

RELEVANTE ACERCA DEL TEMA ASIGNADO, EL CONTROL EN EL PROCESO ADMINISTRATIVO.

DURANTE LA INVESTIGACIÓN SURGIERON DIVERSAS FUENTES DE INFORMACIÓN, ASÍ QUE CON LA CAPACIDAD SELECTIVA DE NUESTRO EQUIPO

LA SINTETIAZAMOS EN LO QUE

II. INTRODUCCIÓN.

Esencialmente, controlar implica la medición y la corrección de las actividades de los subordinados para asegurarse de que se están llevando a cabo los planes para alcanzar los objetivos fijados por la alta gerencia.

Esta definición simple de control muestra que es prácticamente el mismo proceso sin importar que actividad se considere. La esencia de la mayor parte del control es cierta clase de retroalimentación (el principio de un termostato o del regulador de una máquina de vapor). Las principales técnicas de control deben ser clasificadas como tradicionales, en el sentido de que han sido utilizadas durante mucho tiempo por lo menos por los administradores. De éstas, la más conocida es el “presupuesto” o “plan de utilidades”. La mayoría de los controles son parciales; se concentran en un aspecto de las operaciones; calidad de producto, flujo de efectivo, costos, o alguna otra área bastante reducida.

En muchas empresas, un problema difícil es la implantación de un control generalizado para que los administradores puedan verificar el progreso de la organización total o de un producto o división territorial integral. Para ello se dan soluciones; como es de esperarse, estos controles generales tienden a expresarse en términos financieros, es probable reconozcamos que una medida monetaria o financiera es una base natural para el control, puesto que los insumos y los productos de las empresas se expresan con mayor facilidad en términos de dinero. Los controles financieros generales son muy útiles en los negocios y aún en las organizaciones no lucrativas. Los dispositivos de control general más comunes son los resúmenes de presupuestos, los estados de resultados y la tasa de rendimiento sobre la inversión, aunque la auditoria interna de las empresas proporciona considerables promesas.

Dicho lo anterior, “el administrador” tiene la responsabilidad de diseñar planes sólidos a fin de establecer cuáles son las acciones necesarias para alcanzar objetivos, debe estar en posibilidad de seguir con detalle el curso de dichas acciones evitando que se den pasos equivocados que las traumaticen e impidan de cualquier forma el alcance de los objetivos.

Esto significa, que para poder cumplir eficientemente los panes propuestos debemos desarrollar métodos de medición y control que nos permitan identificar errores o fallas que ocasionen desviaciones entre lo que se ha planeado y lo que se está ejecutando e implantar las medidas correctivas que sean necesarias.

III. OBJETIVOS.

a. Objetivos Generales:

i. Responder a la pregunta: ¿Qué es control administrativo?

ii.b. Objetivos Específicos:

IV. MARCO TEÓRICO.

a. PROCESO ADMINISTRATIVO.

Se refiere a planear y organizar la estructura de órganos y cargos que componen la empresa, dirigir y controlar sus actividades. Se ha comprobado que la eficiencia de la empresa es mucho mayor que la suma de las eficiencias de los trabajadores, y que ella debe alcanzarse mediante la racionalidad, es decir la adecuación de los medios (órganos y cargos) a los fines que se desean alcanzar, muchos autores consideran que el administrador debe tener una función individual de coordinar.

El proceso administrativo es un conjunto de fases o etapas sucesivas a través de las cuales se efectúa la administración que se interrelacionan y forman un proceso integral.

Proceso Administrativo podemos representarlo de la siguiente manera:

ETAPAS.

La Etapa Mecánica, es la parte teórica de la administración, en la que se establece lo que debe de hacerse, es decir, se dirige siempre hacia el futuro y contempla la planeación y organización.

La Etapa Dinámica, se refiere a cómo manejar lo hecho y contempla las fases de dirección y control.

FUNCIONES ADMINISTRATIVAS.

Las funciones Administrativas en un enfoque sistémico conforman el proceso administrativo, cuando se consideran aisladamente los elementos Planificación, Organización, Dirección y Control, son solo funciones administrativas, cuando se consideran estos cuatro elementos (Planificar, Organizar, Dirigir y Controlar) en un enfoque global de interacción para alcanzar objetivos, forman el Proceso Administrativo.

a. CONTROL ADMINISTRATIVO.

i. DEFINICIÓN DE CONTROL ADMINISTRATIVO.

El control es la función administrativa por medio de la cual se evalúa el rendimiento. Para Robbins (1996) el control puede definirse como "el proceso de regular actividades que aseguren que se están cumpliendo como fueron planificadas y corrigiendo cualquier desviación significativa".

Sin embargo Stoner (1996) lo define de la siguiente manera: "El control administrativo es el proceso que permite garantizar que las actividades reales se ajusten a las actividades proyectadas".

Mientras que para Fayol, citado por Melinkoff (1990), el control "Consiste en verificar si todo se realiza conforme al programa adoptado, a las órdenes impartidas y a los principios administrativos. Tiene la finalidad de señalar las faltas y los errores a fin de que se pueda repararlos y evitar su repetición".

El control es una etapa primordial en la administración, pues, aunque una empresa cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización y no existe un mecanismo que cerciore e informe si los hechos van de acuerdo con los objetivos.

Es la función administrativa que consiste en medir y corregir el desempeño individual y organizacional para asegurar que los hechos

se ajusten a los planes y objetivos de las empresas. Implica medir el desempeño contra las metas y los planes, muestra donde existen desviaciones con los estándares y ayuda a corregirlas. El control facilita el logro de los planes, aunque la planeación debe preceder del control. Los planes no se logran por si solos, éstos orientan a los gerentes en el uso de los recursos para cumplir con metas específicas, después se verifican las actividades para determinar si se ajustan a los planes.

El concepto de control es muy general y puede ser utilizado en el contexto organizacional para evaluar el desempeño general frente a un plan estratégico.

A fin de incentivar que cada uno establezca una definición propia del concepto se revisara algunos planteamientos de varios autores estudiosos del tema:

Robert B. Buchele: El proceso de medir los actuales resultados en relación con los planes, diagnosticando la razón de las desviaciones y tomando las medidas correctivas necesarias.

George R. Terry: El proceso para determinar lo que se está llevando a cabo, valorización y, si es necesario, aplicando medidas correctivas, de manera que la ejecución se desarrolle de acuerdo con lo planeado.

Buró K. Scanlan: El control tiene como objetivo cerciorarse de que los hechos vayan de acuerdo con los planes establecidos.

Robert C. Appleby: La medición y corrección de las realizaciones de los subordinados con el fin de asegurar que tanto los objetivos de la empresa como los planes para alcanzarlos se cumplan económica y eficazmente.

Robert Eckles, Ronald Carmichael y Bernard Sarchet: Es la regulación de las actividades, de conformidad con un plan creado para alcanzar ciertos objetivos.

Harold Koontz y Ciril O´Donell: Implica la medición de lo logrado en relación con lo estándar y la corrección de las desviaciones, para asegurar la obtención de los objetivos de acuerdo con el plan.

Chiavenato: El control es una función administrativa: es la fase del proceso administrativo que mide y evalúa el desempeño y toma la acción correctiva cuando se necesita. De este modo, el control es un proceso esencialmente regulador.

La palabra control tiene muchas connotaciones y su significado depende de la función o del área en que se aplique; puede ser entendida:

Como la función administrativa que hace parte del proceso administrativo junto con la planeación, organización y dirección, y lo que la precede.

Como los medios de regulación utilizados por un individuo o empresa, como determinadas tareas reguladoras que un controlador aplica en una empresa para acompañar y avalar su desempeño y orientar las decisiones. También hay casos en que la palabra control sirve para diseñar un sistema automático que mantenga un grado constante de flujo o de funcionamiento del sistema total; es el caso del proceso de control de las refinerías de petróleo o de industrias químicas de procesamiento continuo y automático: el mecanismo de control detecta cualquier desvío de los patrones normales, haciendo posible la debida regulación.

Como la función restrictiva de un sistema para mantener a los participantes dentro de los patrones deseados y evitar cualquier desvío. Es el caso del control de frecuencia y expediente del personal para evitar posibles abusos. Hay una imagen popular según la cual la palabra control está asociada a un aspecto negativo, principalmente cuando en las organizaciones y en la sociedad es interpretada en el sentido de restricción, coerción, limitación, dirección, refuerzo, manipulación e inhibición.

También hay otras connotaciones para la palabra control:

Comprobar o verificar; Regular; Comparar con un patrón; Ejercer autoridad sobre alguien (dirigir o mandar); Frenar o impedir.

Evidentemente todas esas definiciones representan concepciones incompletas del control, quizás definidas en un modo subjetivo.

ii. CARACTERÍSTICAS DEL CONTROL.

Se reconocen una serie de características generales que debe poseer el control, tales como:

Integral: Asume una perspectiva integral de la organización, contempla a la empresa en su totalidad, es decir, cubre todos los aspectos de las actividades que se desarrollan en la misma.

Periódico: Sigue un esquema y una secuencia predeterminada.

Selectivo: Debe centrarse solo en aquellos elementos relevantes para la función u objetivos de cada unidad.

Creativo: Continúa búsqueda de índices significativos para conocer mejor la realidad de la empresa y encaminarla hacia sus objetivos.

Efectivo y Eficiente: Busca lograr los objetivos marcados empleando los recursos apropiados.

Adecuado: El control debe ser acorde con la función controlada, buscando las técnicas y criterios más idóneos.

Adaptado: A la cultura de la empresa y a las personas que conforman parte de ella.

Motivador: Debe contribuir a motivar hacia el comportamiento deseado más que a coaccionar.

Servir de Puente: Entre la estrategia y la acción, como medio de despliegue de la estrategia en la empresa.

Flexible: Fácilmente modificable con capacidad de cambio.

iii. CARACTERÍSTICAS DEL CONTROL TRADICIONAL Y MODERNO.

TRADICIONAL MODERNO

1 Los mecanismos de eficiencia son estables en el tiempo.

Capacidad de diagnóstico para administrar cambio y no la estabilidad.

2 Las funciones de planificación y control se dan separadas.

Tendencia a la integración de las funciones de planificación y control.

3 Orientado al pasado como control de gestión retrospectivo.

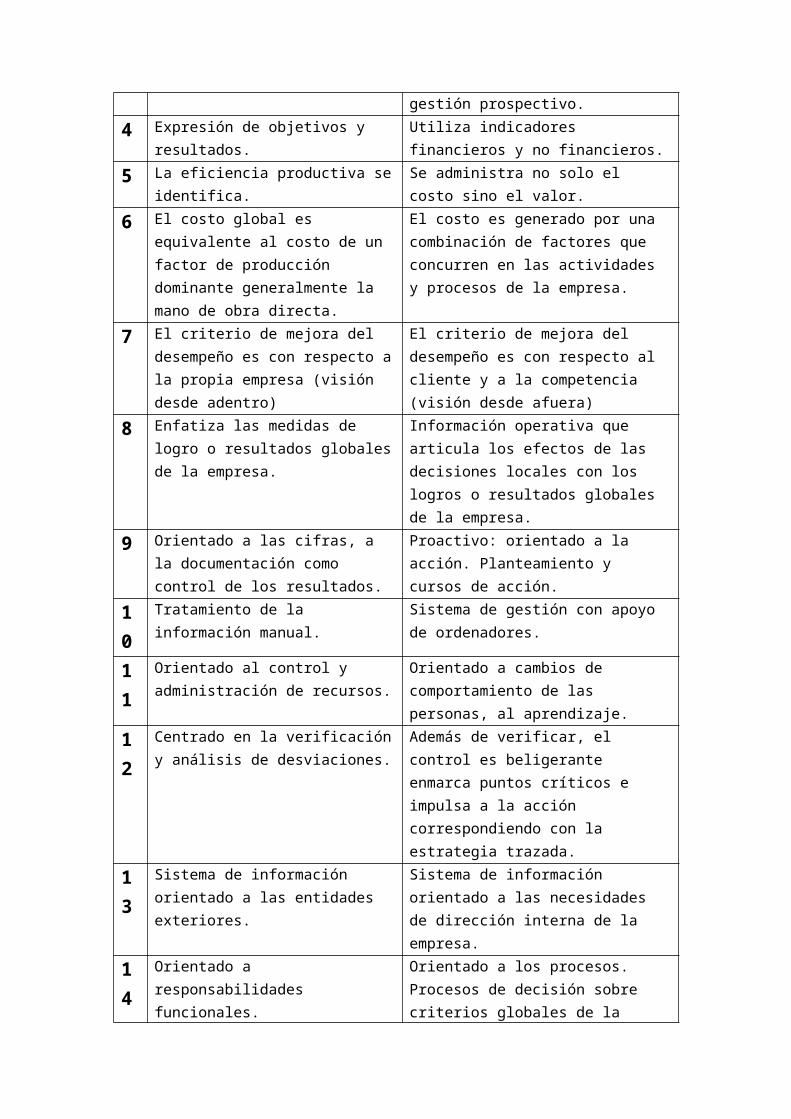

Más orientado al futuro, vincula el presente con el futuro como control de gestión prospectivo.

4 Expresión de objetivos y resultados. Utiliza indicadores financieros y no financieros.

5 La eficiencia productiva se identifica. Se administra no solo el costo sino el valor.

6 El costo global es equivalente al costo de un factor de producción dominante generalmente la mano de obra directa.

El costo es generado por una combinación de factores que concurren en las actividades y procesos de la empresa.

7 El criterio de mejora del desempeño es con respecto a la propia empresa (visión desde adentro)

El criterio de mejora del desempeño es con respecto al cliente y a la competencia (visión desde afuera)

8 Enfatiza las medidas de logro o resultados globales de la empresa.

Información operativa que articula los efectos de las decisiones locales con los logros o resultados globales de la empresa.

9 Orientado a las cifras, a la documentación como control de los resultados.

Proactivo: orientado a la acción. Planteamiento y cursos de acción.

10

Tratamiento de la información manual. Sistema de gestión con apoyo de ordenadores.

11

Orientado al control y administración de recursos.

Orientado a cambios de comportamiento de las personas, al aprendizaje.

12

Centrado en la verificación y análisis de desviaciones.

Además de verificar, el control es beligerante enmarca puntos críticos e impulsa a la acción correspondiendo con la estrategia trazada.

13

Sistema de información orientado a las entidades exteriores.

Sistema de información orientado a las necesidades de dirección interna de la empresa.

14

Orientado a responsabilidades funcionales.

Orientado a los procesos. Procesos de decisión sobre criterios globales de la compañía y singulares de cada proceso y función.

15

Saber concentrado en los directivos. Saber distribuido, apropiado y utilizado por todos.

16

El control se orienta a la organización burocrática, centralizada y hacia la función.

El control se orienta a una organización estratégica, descentralizada y hacia el proceso de dirección.

Valido en sistemas cerrados o burocráticos sin grandes exigencias de adaptación.

Valido en sistemas abiertos, descentralizados y orientados a las estrategias.

iv. IMPORTANCIA DEL CONTROL.

Establece medidas para corregir las actividades de tal forma que se alcancen los planes exitosamente.

Se aplica a todo: a las cosas, a las personas, y a los actos.

Determina y analiza rápidamente las causas que pueden originar desviaciones para que no vuelvan a presentarse en el futuro.

Localiza a los sectores responsables de la administración, desde el momento en que se establecen medidas correctivas.

Proporciona información acerca de la situación de la ejecución de los planes, sirviendo como fundamento al reiniciarse el proceso de la planeación.

Reduce costos y ahorra tiempo al evitar errores.

Su aplicación incide directamente en la racionalización de la

administración y consecuentemente, en el logro de la productividad

de todos los recursos de la empresa.

v. PROPÓSITO Y FUNCIÓN DEL CONTROL.

El propósito y la naturaleza del control es fundamentalmente garantizar que los planes tengan éxito al detectar desviaciones de los mismos al ofrecer una base para adoptar acciones, a fin de corregir desviaciones indeseadas reales o potenciales.

La función de control le proporciona al gerente medios adecuados para checar que los planes trazados se implanten en forma correcta.

La función de control consta de cuatro pasos básicos:

Señalar niveles medios de cumplimiento; establecer niveles aceptables de producción de los empleados, tales como cuotas mensuales de ventas para los vendedores.

Checar el desempeño a intervalos regulares (cada hora, día, semana, mes, año.)

Determinar si existe alguna variación de los niveles medios.

Si existiera alguna variación, tomar medidas o una mayor instrucción, tales como una nueva capacitación o una mayor instrucción. Si no existe ninguna variación, continuar con la actividad.

vi. ELEMENTOS DE CONCEPTO.

Relación con lo planteado: Siempre existe para verificar el logro de los objetivos que se establecen en la planeación.

Medición: Para controlar es imprescindible medir y cuantificar los resultados.

Detectar desviaciones: Una de las funciones inherentes al control, es descubrir las diferencias que se presentan entre la ejecución y la planeación.

Establecer medidas correctivas: El objeto del control es prever y corregir los errores.

vii. ETAPAS DEL CONCEPTO DE CONTROL.

La primera Etapa Clásicos:

relacion con lo planteado Medición

Detectar desviaciones

Establecer medidas

correctivas

El 1º fue Fayol; separa a la organización en áreas respecto a las funciones que se cumplían en la organización. Dentro de las funciones, una de ellas es la de Administrar, lo que se llevaba a cabo a través de 5 elementos: Prever, Organizar, Dirigir, Coordinar y Controlar.

Para Fayol CONTROL era la verificación y vigilancia de las operaciones, para que las mismas se desarrollen en función de las reglas y órdenes, emitidos. Además establece que, para que el control sea eficaz, debía ser oportuno y debía tener uno secuencia de sanciones o Castigos, cuando se generaban diferencias o desvíos entre lo que se había previsto y lo que se había realizado.

Él entendía como control eficaz a que 1 que era susceptible de castigar cuando se generaban diferencias entre lo que se había previsto y lo que se había obtenido. Establece en1º instancia, que debe haber un nivel supervisor que sea el que verifique el cumplimiento de las reglas o los órdenes, y en este concepto es donde hay coincidencia entre el enfoque de Taylor y el de Fayol; si bien Taylor veía lo Organización desde el nivel operativo y Fayol desde el nivel gerencial, el punto en común entre los das era el nivel intermedio, porque la mejor manera de controlar al nivel operativo paro Taylor era a través de supervisores o capataces que iban agrupando las tareas de los operarios en forma homogénea y estableciendo un sistema de control. Fayol, partiendo desde los niveles de gerenciamiento, entendía que ese nivel intermedio de supervisión o de capataces lo que hacía era coordinar el cumplimiento efectivo de las tareas que habían sido impartidas por el nivel superior y que debían ser cumplidas por el nivel inferior.

Entonces, los factores que decía Fayol que debían existir para que exista el Control son:

1º.Que exista un nivel intermedio de supervisión.

2º.Que exista un nivel superior que sea el que dicte las normas, las instrucciones que deban ser cumplidas.

3º.Que exista un conjunto de normas o instrucciones que deban ser cumplidas por los subalternos, o sea, que si de antemano no se dice a alguien que debe hacer y cómo debe hacerlo, ese “alguien” no puede

estar sujeto a control porque se aplicó un criterio arbitrario para la realización de una acción, y si esa acción no ha sido previamente dirigida o instruida a través de una norma, mal se dice que no la hizo bien, cuando esa persona no sabía cómo hacerlo.

En síntesis, para Fayol son 3 los elementos son:

Nivel Superior que dicte la norma.

Conjunto de normas que deben ser cumplidas.

Nivel de supervisión que guíe u oriente como deben llevarse a cabo esas órdenes por los subalternos.

El control en esta primera etapa era sinónimo de SUPERVISIÓN, y eran sujetos de control los niveles operativos, porque los niveles superiores daban las órdenes, el nivel operativo coordinaba la ejecución, y lo que se controlaba era el nivel operativo. Este tipo de control es respetado por todos los Clásicos y Neo-Clásicos

La segunda etapa:

Tiene que ver con otro nivel, el intermedio. Se controlaba a los jefes, supervisores y capataces. Este concepto se empieza a aplicar con el enfoque de la Teoría de la Organización, cuando se modifica el concepto de Autoridad y el de Dirección, y se basaba en la aceptación y en la identificación En la aceptación porque de alguna manera los que eran controlado serán los jefes, supervisores y capataces, entonces ellos aceptaban las órdenes del superior a través de un ejercicio de poder. En la identificación, porque participan en la definición de los objetivos y hacen de coordinadores éntrelas órdenes dadas por el nivel superior y la realización efectiva de esas órdenes a través del nivel operativo.

Tiene que ver con la verificación: en qué grado se han cumplido las metas y los objetivos, operativos dados a los distintos sectores de la organización, en qué grado se controla el comportamiento de los miembros de la Organización verificando de qué manera contribuyen a alcanzar las metas asignadas a coda sector.

La 3ª etapa:

Se controla al nivel superior de la Organización, la dirección, la presidencia, la gerencia, directores; tiene que ver con la monitorización ir verificando permanentemente que se cumplan los objetivos, no esperar que se produzca el desvío, el resultado inesperado; Sino antes que eso, establecer un Sistema de Control. Consiste en establecer en qué grado las decisiones que se toman para determinar las políticas, las estrategias, las metas, etc., son los más convenientes paros lograr el objetivo. Se controla a aquel que define la política, la meta, la estrategia, para ver si fueron bien definidas en función de la intención global de la Organización.

viii. NECESIDAD DE CONTROL.

Aunque el control es una labor vital dentro del trabajo administrativo es conveniente tener presente que los beneficios derivados del esfuerzo de ejecutar tareas siempre han de ser mayores al costo en que se incurre. El control como función administrativa implica la generación de ciertos costos que de acuerdo a lo anterior deben examinarse detenidamente para determinar qué cantidad de actividad de control se justifica en una determinada situación.

ix. REQUISITOS DE UN BUEN CONTROL ADMINISTRATIVO.

Corrección de fallas y errores: El control administrativo debe detectar e indicar errores de planeación, organización o dirección.

Previsión de fallas o errores futuros: el control administrativo, al detectar e indicar errores actuales, debe prevenir errores futuros, ya sean de planeación, organización o dirección.

x. FASES DEL CONTROL ADMINISTRATIVO.

El control es un proceso cíclico, compuesto de cuatro fases:

Establecimiento de estándares y criterios.

Los estándares representan el desempeño deseado; los criterios representan las normas que guían las decisiones. Proporcionan medios para establecer lo que debe hacerse y qué desempeño o resultado debe aceptarse como normal o deseable. Constituyen los objetivos que el control deberá garantizar o mantener. La función más importante del control es determinar cuáles deberían ser los resultados o, por lo menos, qué esperar de determinada acción. Los estándares o normas proporcionan un método para establecer qué debe hacerse. Los estándares pueden expresarse en tiempo, dinero, calidad, unidades físicas, costos o índices. La administración científica se preocupó por desarrollar técnicas que proporcionan buenos estándares, como el tiempo estándar en el estudio de tiempos y movimientos.

Entre los ejemplos de estándares o criterios podemos mencionar el costo estándar, los estándares de calidad y los estándares de volumen de producción.

El proceso de control se lleva a cabo para ajustar las operaciones a determinados estándares establecidos de

antemano; funciona de acuerdo con la información que recibe. Esta información permite emprender acciones correctivas oportunas, que son la base del control. En consecuencia el control debe definirse de acuerdo con los resultados que se pretende obtener con base en los objetivos, planes, políticas, organigramas, procedimientos. El control implica una comparación con estándares establecidos previamente para poner en marcha la acción correctiva cuando se presenta un desvío inaceptable. Esta acción puede incluir el ejercicio de la autoridad y de la dirección, aunque no necesariamente en todos los casos. También pueden revisarse y modificarse los estándares fijados (si no fueron establecidos de manera apropiada) para adaptarlos a la realidad de los hechos a las posibilidades de la empresa.

o Naturaleza variada de los estándares de control:

Estándares éticos: estándares de comportamiento esperados del personal y de la dirección.

Estándares de programación: datos esperados al término de las actividades.

Estándares de desempeño técnico: niveles deseados de desempeño.

Costos estándar: costos normativos en que se incurre durante las fases de operación.

Indicadores financieros: índices que señalan relaciones entre elementos o actividades y recursos financieros aplicados (como rotación de inventarios).

Presupuestos: esquemas de planeación que contienen estándares aprobados para el control (como presupuestos de caja o previsión de gastos).

Retorno sobre la inversión: control para evaluar el desempeño de aplicaciones financieras.

Criterios mixtos: estándares empleados para evaluar el desempeño de la empresa a largo plazo, como:

Filosofía y calidad de la gerencia. Posición en el mercado. Imagen de la empresa. Viabilidad de la empresa. Moral de la empresa. Relaciones con los clientes y el público. Entrenamiento y desarrollo del

personal. Innovación e investigación. Conservación del patrimonio.

Observación del desempeño.

Para controlar el desempeño, es necesario conocer por lo menos un poco de éste. El proceso de control se lleva a cabo para ajustar las operaciones a estándares previamente establecidos, y funciona de acuerdo con la información que recibe. La observación o verificación del desempeño o del resultado busca obtener información precisa de lo que se controla. La eficacia de un sistema de control depende de la información inmediata sobre los resultados anteriores, transmitida a quienes tienen poder para introducir cambios. La unidad de medida deberá concordar con el criterio predeterminado y deberá expresarse de modo que permita efectuar una comparación sencilla. El grado de exactitud de la medida dependerá de las necesidades específicas de aplicación de esa medida.

Comparación del desempeño real con el esperado.

Toda actividad experimenta algún tipo de variación, error o desvío. Es importante definir los límites dentro de los cuales esa variación se considera normal o deseable. No todas las

variaciones requieren corrección, sino sólo aquellas que sobrepasen los límites de los criterios de especificación.

El control separa lo normal de lo excepcional para que la corrección se concentre en las excepciones o los desvíos. Este aspecto recuerda mucho el principio de excepción propuesto por Taylor.

Para concentrarse en las excepciones, el control debe disponer de técnicas que señalen con rapidez dónde se origina el problema. Al comparar los resultados con los estándares establecidos, la evaluación debe enviarse siempre a la persona o al órgano responsable.

La comparación del desempeño real con el proyectado no sólo busca localizar las variaciones, errores o desvíos, sino también predecir otros resultados futuros.

Además de proporcionar comparaciones rápidas, un buen sistema de control permite localizar posibles dificultades o mostrar tendencias significativas para el futuro. Aunque no se puede modificar el pasado, comprenderlo-partiendo del presente-puede ayudar a crear condiciones para obtener mejores resultados en las operaciones futuras.

En general, la comparación de los resultados reales con lo planeados se lleva a cabo mediante presentación de diagramas, informes, indicadores, porcentajes y medidas estadísticas.

Estos medios de presentación exigen que el control disponga de técnicas que le permitan tener mayor información sobre lo que debe controlarse.

Acción correctiva.

Las medidas y los informes de control indican cuándo las actividades que se realizan no logran los resultados esperados, y permiten establecer condiciones para poner en marcha la acción correctiva. El objetivo del control es indicar cuándo, cuánta, cómo y dónde debe ejecutarse la corrección.

La acción necesaria se emprende con base en los datos cuantitativos obtenidos en las tres fases anteriores del proceso de control.

Las decisiones respecto de las correcciones que deben hacerse representan la culminación del proceso de control. La acción correctiva que ajusta las operaciones a los estándares preestablecidos es la esencia del control, y su base es la información que reciben los gerentes. Control es la función administrativa que consiste en medir y corregir el desempeño de los subordinados para garantizar que se ejecuten los planes dispuestos para alcanzar los objetivos. Es la función según la cual el administrador, desde el presidente hasta el capataz, certifica que todo lo que se hace concuerda con lo planeado. Fayol afirmaba que “en una empresa, el control consiste en comprobar si todo se ejecuta conforme al plan adoptado, las instrucciones dadas y los principios establecidos. Tiene por objetivo indicar las fallas y los errores para rectificarlos y no reincidir en ellos. Se aplica a todo: cosas, personas y acciones. La planeación requiere programas coherentes, integrados y articulados, en tanto que el control exige la concordancia de planes y acciones.

xi. BASES DEL CONTROL.

El control se basa en la consecución de las siguientes actividades:

Planear y organizar.

Hacer.

Evaluar.

Mejorar.

Los objetivos son los programas que desea lograr la empresa, los que facilitarán alcanzar la meta de esta. Lo que hace necesaria la planificación y organización para fijar qué debe hacerse y cómo.

El hacer es poner en práctica el cómo se planificó y organizó la consecución de los objetivos. De éste hacer se desprende una

información que proporciona detalles sobre lo que se está realizando, o sea, ella va a esclarecer cuáles son los hechos reales. Esta información debe ser clara, práctica y actualizada al evaluar.

El evaluar que no es más que la interpretación y comparación de la información obtenida con los objetivos trazados, se puedan tomar decisiones acerca de qué medidas debe ser necesarias tomar.

La mejora es la puesta en práctica de las medidas que resolverán las desviaciones que hacen perder el equilibrio al sistema.

xii. ELEMENTOS DEL CONTROL.

El control es un proceso cíclico y repetitivo. Está compuesto de cuatro elementos que se suceden:

Establecimiento de estándares: Es la primera etapa del control, que establece los estándares o criterios de evaluación o comparación. Un estándar es una norma o un criterio que sirve de base para la evaluación o comparación de alguna cosa. Existen cuatro tipos de estándares; los cuales se presentan a continuación:

Estándares de cantidad: Como volumen de producción, cantidad de existencias, cantidad de materiales primas, números de horas, entre otros.

Estándares de calidad: Como control de materia prima recibida, control de calidad de producción, especificaciones del producto, entre otros.

Estándares de tiempo: Como tiempo estándar para producir un determinado producto, tiempo medio de existencias de un producto determinado, entre otros.

Estándares de costos: Como costos de producción, costos de administración, costos de ventas, entre otros.

Evaluación del desempeño: Es la segunda etapa del control, que tiene como fin evaluar lo que se está haciendo.

Comparación del desempeño con el estándar establecido: Es la tercera etapa del control, que compara el desempeño con lo que fue establecido como estándar, para verificar si hay desvío o variación, esto es, algún error o falla con relación al desempeño esperado.

Acción correctiva: Es la cuarta y última etapa del control que busca corregir el desempeño para adecuarlo al estándar esperado. La acción correctiva es siempre una medida de corrección y adecuación de algún desvío o variación con relación al estándar esperado.

xiii. PROCESOS DEL CONTROL.

Son tres pasos separados y diferentes, es muy importante que la planificación anteceda al control debido a que en una planeación, se establecen los estándares para el trabajo en un proyecto y el control se hace dependiendo de unos estándares de rendimiento anteriormente especificadas por la empresa.

Estos tres pasos son:

Medición: Se necesita tener información sobre el proyecto para determinar el rendimiento real. Los gerentes usan con frecuencia cuatro fuentes ordinarias de información para medir el rendimiento real.

Estos son: La observación personal, los informes estadísticos, los informes verbales y los informes escritos. El método de observación personal provee información que no se ha filtrado por los demás, lo malo de la observación personal es que puede ser muy subjetiva y no todo gerente pueda serlo. Los informes estadísticos pueden hacerse por medio de computadores, de gráficas, de barras,…etc., lo malo de los informes estadísticos es que dan una información limitada. Los informes verbales como conferencias, reuniones, diálogos o llamadas telefónicas, lo malo es que esto no se puede documentar aunque ahora la tecnología lo puede llegar a lograr. Los informes escritos se hacen a mano o escribiendo a computador, son lentos y más formales.

Comparación: Se trata principalmente de comparar el grado de variación entre el rendimiento real y estándar. Si el grado de variación es demasiado alto, el gerente tiene la obligación

de buscar la forma para que el rendimiento que se está dando, llegue a ser parecido o igual al rendimiento deseado y estandarizado.

Acción Administrativa: La tercera y última etapa del proceso de control es poner en marcha una acción administrativa. Cuando el gerente vea que tiene que tomar una acción, puede hacer tres cosas: No hacer nada, corregir el rendimiento real o revisar los estándares. Si la acción es revisar estándares, toca buscar unos estándares más realistas que los anteriores para que puedan ser conseguidos los objetivos esperados.

xiv. REGLAS DEL PROCESOS DE CONTROL.

Hay que distinguir, ante todo, los pasos o etapas de todo control:

Establecimiento de los medios de control.

Operaciones de recolección de datos.

Interpretación y valoración de los resultados.

Utilización de los mismos resultados.

La primera, y la última de estas etapas son esencialmente propias del administrador. La segunda, ciertamente es del técnico en el control de que se trate. La tercera, suele ser del administrador, con la ayuda del técnico.

Entre la innumerable variedad de medios de control posibles en cada grupo, hay que escoger los que puedan considerarse como estratégicos.

¿Qué mostrará mejor lo que se ha perdido o no se ha obtenido?

¿Qué puede indicarnos lo que podría mejorarse?

¿Cómo medir más rápidamente cualquier desviación anormal?

¿Qué informará mejor "quien" es responsable de las fallas?

¿Qué controles son los más baratos y amplios a la vez?

¿Cuáles son los más fáciles y automáticos?

Los sistemas de control deben reflejar, en todo lo posible, la estructura de la organización:

La organización es la expresión de los planes, y a la vez un medio de control. Por eso, cuando el control "rompe" los canales de la organización sistemáticamente, distorsiona y trastorna ésta.

Además, los mismos controles pierden eficacia. Muchas veces el dato escueto no sirve, pues necesita de la interpretación o adiciones que debe hacerles el jefe de cada departamento, que es quien tiene la visión general del mismo.

Al establecer los controles, hay que tener en cuenta su naturaleza y la de la función controladora, para aplicar el que sea más útil.

Para determinar la naturaleza de los controles, servirá la siguiente clasificación de los medios de control:

Puramente personales, supervisión, revisión de operaciones, entre otros.

Para lo que se refiere a la "naturaleza de la función controladora", ubique lo que se refiere a "los medios de control".

Los controles deben ser flexibles. Cuando un control no es flexible, un problema que exija rebasar lo calculado en la previsión, hace que, o bien no pueda adecuadamente la función, o bien se tienda a abandonar el control como inservible. Muchos están en contra del empleo de controles, precisamente por su inflexibilidad.

Por ello es tan útil el empleo de los presupuestos flexibles. En ellos se registran en forma gráfica sobre el eje de las ordenadas, los gastos fijos, como rectas horizontales, y las variables proporcionales, como líneas oblicuas. En el eje de las abscisas se señala el número de unidades producidas, vendidas, etc. Con ello se puede calcular el costo de producción, venta, etc., que corresponde a cada número de unidades.

Los controles deben reportar rápidamente las desviaciones. El control de tipo "histórico", mira hacia el pasado. De ahí que, muchas veces, cuando reporta una desviación o corrección, ésta es ya imposible de realizarse. Los controles, por el contrario, deben actualizarse lo más que se pueda.

Deben tener preferencia, por ello, los tipos de control que tienen "preestablecida" su norma o estándar, aunque éste sea aproximado; presupuestos, pronósticos, estimaciones, etc.

Los controles debe ser claros para todos, de ahí la necesidad de limitar "tecnicismos". Su empleo exagerado suele ser la tendencia natural que se da en los "especialistas", como un medio de "hacer valer su puesto". Pero la verdadera manera de lograrlo, es obteniendo el máximo efecto del control, y éste no se dará, si todos los que han de emplearlo, no lo entienden perfectamente.

Por la misma razón, debe cuidarse de estar instruyendo permanentemente sobre la necesidad de los controles y sobre su táctica y terminología, a quienes han de intervenir en su operación. Los controles deben llagar lo más concentrados que sea posible a los altos niveles administrativos, que los han de utilizar.

Por esta razón debe encarecerse siempre la utilización de gráficas para el control, ya sean simples líneas, gráficas de Gantt, de punto de equilibrio, etc. Nótese además el beneficio de poder aplicar las técnicas de la estadística.

Los controles deben conducir por sí mismos de alguna manera a la acción correctiva. No sólo deben decir "que algo está mal", sino "donde, por qué, quien es el responsable, etc".En la utilización de los datos deben seguirse un sistema.

Sus pasos principales serán:

Análisis de los "hechos".

Interpretación de los mismos.

Adopción de medidas aconsejables.

Su iniciación, y revisión estrecha.

Registro de los resultados obtenidos.

Es indispensable no confundir "los hechos", con su interpretación valorativa.

El control puede servir para lo siguiente:

Seguridad en la acción seguida (como el director de una nave que, aunque no tenga que variar el rumbo, usa instrumentos para asegurarse de que el rumbo es el debido).

Corrección de los defectos.

Nueva planeación general.

Motivación personal.

xv. PRINCIPIOS DE CONTROL.

Equilibrio: A cada grupo de delegación conferido debe proporcionarle el grado de control correspondiente. De la misma manera la autoridad se delega y la responsabilidad se comparte, al delegar autoridad es necesario establecer los mecanismos suficientes para verificar que se están cumpliendo con la responsabilidad conferida, y que la autoridad delegada está siendo debidamente ejercida. Ningún control será válido si no se fundamenta en los objetivos, por tanto es imprescindible establecer medidas específicas de actuación, o estándares, que sirvan de patrón

para la evaluación de lo establecido mismas que se determinan con base en los objetivos. Los estándares permiten la ejecución de los planes dentro de ciertos límites, evitando errores y, consecuentemente, pérdidas de tiempo y de dinero.

De la oportunidad: El control, necesita ser oportuno, es decir, debe aplicarse antes de que se efectúe el error, de tal manera que sea posible tomar medidas correctivas, con anticipación.

De los objetivos: Se refiere a que el control existe en función de los objetivos, es decir, el control no es un fin, sino un medio para alcanzar los objetivos preestablecidos. Ningún control será válido si no se fundamenta en los objetivos y si, a través de él, no se revisa el logro de los mismos.

De las desviaciones: Todas las variaciones o desviaciones que se presenten en relación con los planes deben ser analizadas detalladamente, de manera que sea posible conocer las causas que lo originaron, a fin de tomar medidas necesarias para evitarlas en futuro. Es inútil detectar desviaciones si no se hace el análisis de las mismas y si no se establecen medidas preventivas y correctivas.

De la costeabilidad: El establecimiento de un sistema de control debe justificar el costo que este represente en tiempo y dinero, en relación con las ventajas reales que este reporte. Un control sólo deberá implantarse si su costo se justifica en los resultados que se esperen de él; de nada servirá establecer un sistema de control si los beneficios financieros que reditúa resultan menores que el costo y el tiempo que implican su implantación.

De excepción: El control debe aplicarse, preferentemente, a las actividades excepcionales o representativas, a fin de reducir costos y tiempo, delimitando adecuadamente que funciones estratégicas requieren el control. Este principio se auxilia de métodos probabilísticos, estadísticos o aleatorios.

De la función controladora: La función controladora por ningún motivo debe comprender a la función controladora,

ya que pierde efectividad de control. Este principio es básico, ya que señala que la persona o la función que realiza el control no debe estar involucrada con la actividad a controlar.

xvi. TIPOS DE CONTROL.

EN FUNCION DE LOS RECURSOS.

Existen tres tipos básicos de control, en función de los recursos, de la actividad y de los resultados dentro de la organización, estos son: el control preliminar, concurrente y de retroalimentación.

El primero se enfoca en la prevención de las desviaciones en la calidad y en la cantidad de recursos utilizados en la organización.

El segundo, vigila las operaciones en funcionamiento para asegurarse que los objetivos se están alcanzando, los estándares que guían a la actividad en funcionamiento se derivan de las descripciones del trabajo y de las políticas que surgen de la función de la planificación.

Y último tipo de control se centra en los resultados finales, las medidas correctivas se orientan hacia la mejora del proceso para la adquisición de recursos o hacia las operaciones entre sí.

o Control preliminar: Los procedimientos del control preliminar incluyen todos los esfuerzos de la gerencia para aumentar la probabilidad de que los resultados actuales concuerden favorablemente con los resultados planificados. Desde esta perspectiva, las políticas son medios importantes para poner en marcha el control preliminar debido a que son directrices para la acción futura. Por lo tanto es importante distinguir entre el establecimiento de las políticas y su realización.

(A través de la alimentación adelantada); Se ejerce previamente a la acción para asegurar que se preparen los recursos y el personal necesarios y se tengan listos para iniciar las actividades.

o Control concurrente: Consiste en las actividades de los supervisores que dirigen el trabajo de sus subordinados; la dirección se refiere a las actividades del gerente cuando instruye a sus subordinados sobre los medios y procedimientos adecuados y cuando supervisa el trabajo de los subordinados para asegurarse de que se realiza adecuadamente.

(Generalmente a través de informes periódicos de desempeño); Vigilar (mediante la observación personal e informes) las actividades corrientes para asegurar que se cumplan las políticas y los procedimientos, sobre la marcha.

o Control de retroalimentación: La característica definitiva de los métodos de control retroalimentativos consiste en que éstos destacan los resultados históricos como base para corregir las acciones futuras; por ejemplo, los estados financieros de una empresa se utilizan para evaluar la aceptabilidad de los resultados históricos y determinar cuáles son los cambios que deberían hacerse en la adquisición de recursos futuros o actividades operativas.

SEGÚN EL PERIODO.

En función del periodo durante el cual el control recibe una mayor importancia respecto al trabajo que se está realizando, los administradores distinguen tres tipos básicos de control administrativo, a saber:

o El Pre control.

Es un control previo que se realiza antes de que el trabajo se ejecute. Esto significa que, en el fondo, es un control de tipo preventivo ya que su objeto es eliminar las desviaciones antes de que estas se presenten. Con este fin, los administradores propugnan por la creación de políticas, reglas y procedimientos que permitan eliminar aquellos comportamientos significativos que han sido identificados como causantes potenciales de situaciones negativas.

A manera de ejemplo podríamos decir, que un pre control seria el que, ante una orden de comenzar tareas de fabricación de un determinado producto, nos hallamos asegurado previamente que se podrá contar con el flujo necesario de materia prima a fin de evitar que el proceso se detenga durante la jornada de trabajo. De esta manera eliminamos por anticipado aquellos problemas relacionados con la falta de dicha materia antes de que los trabajadores estén frente a sus puestos de trabajo.

o EL Control Durante el Trabajo.

Este control se realiza a medida que se están ejecutando las labores inherentes de un trabajo específico. Tradicionalmente está relacionado con el desempleo humano, rendimiento de equipo y apariencia de los departamentos. Su objeto es asegurar durante la marcha que los planes se están cumpliendo a cabalidad y estar prestos a impedir errores que traumaticen su desarrollo.

o El Post-Control.

Algunos teorizantes lo denominan también control de retroalimentación dado que su objeto es obtener información después de que el personal ha trabajado en la realización de una determinada labor. Con él, se

pretende tomar aquellas medidas correctivas que son necesarias una vez que se ha contemplado el comportamiento de la organización o de una de sus unidades durante un periodo específico.

El Post-Control puede basarse en el comportamiento de uno o varios factores a fin de comparar el rendimiento real de la organización con el rendimiento planeado y tomar cualquier medida correctiva que asegure que los dos rendimientos sean más equivalentes.

xvii. TÉCNICAS DE CONTROL.

Entre las diferentes técnicas de control se pueden mencionar las siguientes:

Contabilidad. Auditoria. Presupuestos. Reportes, informes. Formas. Archivos (memorias de expedientes). Computarizados. Mecanizados. Gráficas y diagramas. Proceso, procedimientos, Gannt, etc. Procedimiento hombre máquina, mano izquierda, mano

derecha etc. Estudio de métodos, tiempos y movimientos, etc. Métodos cuantitativos. Redes. Modelos matemáticos. Investigación de operaciones. Estadística. Cálculos probabilísticas.

xviii. FALLAS EN EL PROCESO DE CONTROL.

Normalmente la no consecución de los objetivos fijados con anterioridad que han sido medidos y evaluados por un sistema de control deben expresarse con una explicación que se fundamenta en la búsqueda de respuestas. El papel del analista debe ser objetivo y centrarse en las técnicas utilizadas y los criterios que le fundamentan, para no caer en errores típicos de la supervisión como son los siguientes:

Cacería de brujas: el sistema se encamina a la búsqueda de síntomas y culpables en vez de causas y posibles soluciones. Es cierto que como decía WEINER "los sucesos imprevistos e inesperados provocan un mayor intento de explicación que el resto", pero esto provoca que se trate de personificar el error en aras de encubrir otros que le dieron origen.

Esparcimiento de la responsabilidad: el Proceso de control puede no ser demasiado específico e involucrar al total del Personal el cual al sentirse atacado, lejos de apoyar el restablecimiento del equilibrio, reacciona negativamente.

Obsesión: el Proceso de control se vuelve obsesivo, hay demasiadas inspecciones por lo que se vuelve costoso, creando, además, un clima de baja confianza ya que limita la libertad individual para actuar y auto controlarse.

Nostalgia: el sistema pone demasiado énfasis en lo que pasó, se vuelve recursivo, lo que limita una efectiva toma de medidas correctivas.

xix. OBSTACULOS PARA ÉXITO DEL EL CONTROL.

Dado que el control es una tarea compleja y detallada cuya dificultad aumenta con el tamaño de las organizaciones, es conveniente evitar las siguientes barreras las cuales disminuyen la efectividad el control.

Dar demasiada importancia al corto plazo.

Es frecuente que, por el deseo de los administradores de lograr metas a corto plazo, se sobre carguen los ritmos de trabajo hasta tal punto que posteriormente esto repercuta negativamente en el cumplimiento de los planes a largo plazo haciéndolos imposibles de cumplir.

Descuidar las circunstancias atenuantes.

Cuando los administradores presionan demasiado sobre los logros, los subordinados pueden tender a crear presiones que tienen por objeto demostrar que los estándares se cumplen sin ser cierto o crear la impresión de que los planes son demasiado elevados para las reales capacidades. Esto significa que siempre se debe tener en cuenta las circunstancias atenuantes de una labor a fin de establecer controles más flexibles.

Además, la organización debe motivar convenientemente a los individuos al logro de los objetivos.

Perspectivas inadecuadas.

Si las actividades de control hacen que las perspectivas de control sean demasiado estrechas se afecta la eficiencia del sistema ya que se dejan por fuera otras consideraciones relacionadas con otras unidades organizacionales. Antes de tomar una medida correctiva el administrador debe conocer si existen las condiciones que, en diversos aspectos de la organización, permitirán su ejecución.

La frustración causada por el control.

Cuando se muestra una excesiva tendencia a ejercer demasiado control, se puede generar malestar y frustración entre el personal con las consecuencias desmotivadores que esto acarrea.

Administradores demasiado rígidos en el ejercicio de su

labor de control no permiten la libertad necesaria para desarrollar convenientemente el trabajo.

xx. TAREAS PARA EL CONTROL EFECTIVO.

En torno a la aplicación del proceso de control se encuentran una serie de actividades que bien podrían definirse como cuidados que tienen por objeto lograr una mayor eficiencia en su aplicación. Vemos a continuación, de una manera breve en qué consisten estos cuidados.

El administrador debe ajustar el control de las situaciones.

Los componentes de cada control deben ser diferentes en la medida que también lo sean las situaciones de trabajo sobre las que va a operar. Cada actividad organizacional ha de analizarse específicamente a fin de establecer las diversas facetas de control que se requieren. Tenga en cuenta, por ejemplo, que los estándares y medidas de un trabajador de producción son diferentes a los estándares y medidas del gerente de un departamento. Los controles están destinados a medir y comparar situaciones específicas según la actividad.

Asegurar las facetas del control.

Dado que el control puede ser usado para múltiples propósitos tales como estandarización de la ejecución, protección de activos, calidad del producto, etc., es vital poder aplicarlo a distintas facetas de la organización. Para tal efecto podremos recibir el máximo beneficio del control sí éstas se resaltan.

Asegurar rapidez en la actuación.

Es importante que las decisiones que sobre medidas correctivas se tomen, se hagan es un tiempo suficientemente valido en tanto que la información continúe vigente. Es obvio que transcurre algún tiempo mientras se reúnela información relacionada con el control, mientras se desarrollan los informes, se toman las decisiones, etc.;

motivos por los cuales hay que asegurarse de que la situación no ha cambiado y por consiguiente la medida correctiva si podrá traer ventajas.

Todos los individuos deben tener conocimiento de la forma como opera el control.

En la medida en que el proceso de control sea comprensible para todos aquellos que estén involucrados en él, mayores serán sus beneficios. El administrador tiene que asegurarse de que las personas sepan con exactitud qué información se refiere, cómo debe reunirse, de qué manera se usará para compilar informes, cuáles son sus propósitos y qué medidas son apropiadas dados los diversos tipos de informes.

xxi. EL CONTROL HACIA EL FUTURO.

Lo más importante en la ejecución de un sistema de control es que a través de él se puedan resolver aquellos problemas que se prevén para el futuro. Lo que la mayoría de los administradores necesitan es un sistema de control que les señale, a tiempo para emprender medidas correctivas, los problemas que se puedan presentar sino se hace en el momento algo que impida o minimice su aparición.