Costos II.1a. Semana.2015.II.mbarriga

26

E.A.P. DE CIENCIAS CONTABLES Y FINANCIERAS FACULTAD DE CIENCIAS EMPRESARIALES ET SCIENTIAM SALUTIS (Salud y conocimiento) Visión Ser una de las mejores universidades en la formación de profesionales en gestión y salud, referente en los sistemas y servicios de salud a nivel nacional. Misión Formar de manera integral profesionales competentes con visión global que utilicen las herramientas tecnológicas para realizar investigación aplicada y aportar al desarrollo del país. Política Integrada de Gestión de la Calidad En la Universidad Wiener la calidad es un imperativo ético; por ello, estamos comprometidos con la mejora continua de nuestros procesos académicos y administrativos. Asimismo, fomentamos la seguridad y la salud de las personas dentro de nuestra comunidad educativa, en un marco de responsabilidad social. CPC MANUEL E. BARRIGA A.

-

Upload

pedro-jose-caycho -

Category

Documents

-

view

233 -

download

0

description

cuenta costos primera

Transcript of Costos II.1a. Semana.2015.II.mbarriga

E.A.P. DE CIENCIAS CONTABLES Y FINANCIERAS

FACULTAD DE CIENCIAS EMPRESARIALES

ET SCIENTIAM SALUTIS(Salud y conocimiento) VisiónSer una de las mejores universidades en la formación de profesionales en gestión y salud, referente en los sistemas y servicios de salud a nivel nacional. MisiónFormar de manera integral profesionales competentes con visión global que utilicen las herramientas tecnológicas para realizar investigación aplicada y aportar al desarrollo del país. Política Integrada de Gestión de la Calidad En la Universidad Wiener la calidad es un imperativo ético; por ello, estamos comprometidos con la mejora continua de nuestros procesos académicos y administrativos.Asimismo, fomentamos la seguridad y la salud de las personas dentro de nuestra comunidad educativa, en un marco de responsabilidad social.

CPC MANUEL E. BARRIGA A.

CPC MANUEL E. BARRIGA A.

FACULTAD DE CIENCIAS EMPRESARIALES

DOCENTE:• Contador Publico Colegiado : MANUEL E. BARRIGA A.• Estudios: • Pregrado Universidad Particular DE SAN MARTIN DE PORRES• Maestría Universidad Particular DE SAN MARTIN DE PORRES• Diplomado en Auditoria Tributaria.• Diplomado en Dirección de Empresas

DESEMPEÑO PROFESIONAL:• Docente Carrera de Contabilidad (2009) en Universidades e Institutos• Contador General en Empresas Industriales, Comerciales y Servicios• Auditor Tributario Independiente.

E.A.P. DE CIENCIAS CONTABLES Y FINANCIERAS

FACULTAD DE CIENCIAS EMPRESARIALES

CPC MANUEL E. BARRIGA A.

E.A.P. DE CIENCIAS CONTABLES Y FINANCIERAS

SEMANA 1

ASIGNATURA: CONTABILIDAD DE COSTOS II

TEMA: Contabilidad Financiera y la Contabilidad de Costos

ASPECTOS CONCEPTUALES

CPC MANUEL E. BARRIGA A.

CPC MANUEL E. BARRIGA A.

• La contabilidad financiera tiene como objetivos fundamentales informar acerca de la naturaleza y status del capital invertido (BG) y evaluar los cambios que se producen en el capital como resultado de las actividades de operación (ER),.

CPC MANUEL E. BARRIGA A.

• La contabilidad de costos contribuye a la realización de este objetivo estableciendo sistemas de información acerca del costo del producto.“Acumulación de costos” es la recopilación de datos en forma organizada por medio de un sistema contable.Propósitos básicos: 1) proporciona información para medir los ingresos y valorizar el inventario, 2) ofrece información para el control administrativo de las operaciones y 3) proporciona información para el planeamiento y toma de decisiones.

• Los costos representan la porción del precio que ha sido diferida o todavía no se ha aplicado a la realización de ingresos mientras que los gastos son costos que se han aplicado al estado de resultados.

COSTOS EMPRESA INDUSTRIAL• Cuando se trata de una empresa industrial

(empresa dedicada a la producción o fabricación de productos), lo usual es denominar costos solamente a los Costos de Producción, es decir, a los costos en que se incurren dentro del proceso de producción.

• Estos costos de producción están conformados por los siguientes elementos:

CPC MANUEL E. BARRIGA A.

ELEMENTOS DEL COSTO

• Costo de adquisición de Materias Primas o Materiales Directos

• Costo de la Mano de Obra Directa• Costos (Gastos ) Indirectos de

FabricaciónCPC MANUEL E. BARRIGA A.

COSTOS INDIRECTOS DE FABRICACIÓN ( CIF)

• Materiales Indirectos• Mano de Obra Indirecta• Otros Costos Indirectos

CPC MANUEL E. BARRIGA A.

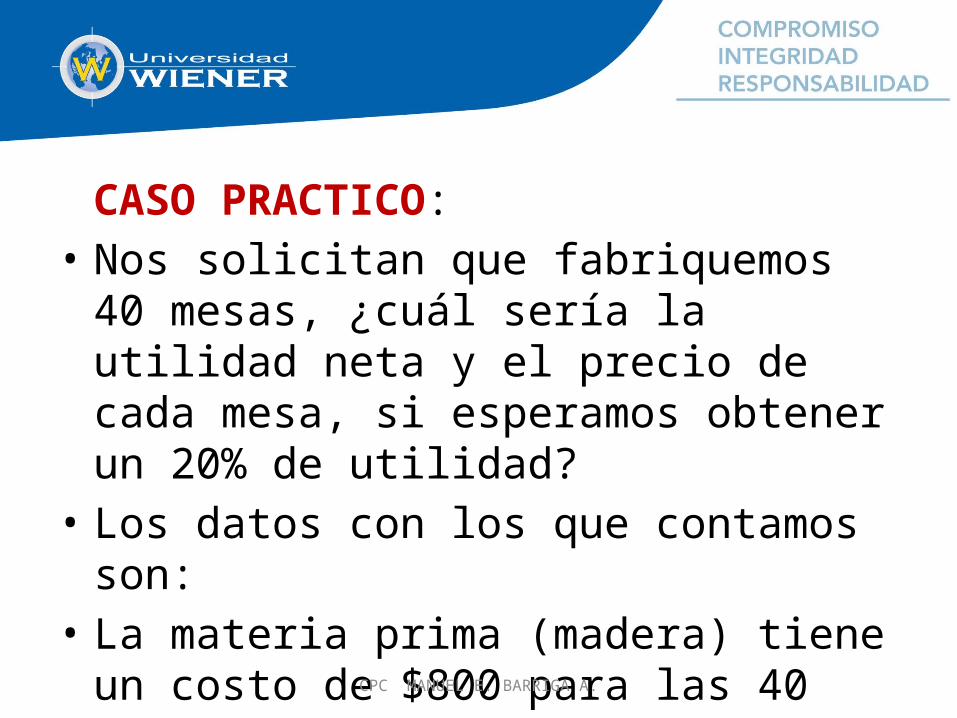

CASO PRACTICO:• Nos solicitan que fabriquemos 40 mesas, ¿cuál

sería la utilidad neta y el precio de cada mesa, si esperamos obtener un 20% de utilidad?

• Los datos con los que contamos son:• La materia prima (madera) tiene un costo de

$800 para las 40 unidades.

CPC MANUEL E. BARRIGA A.

• El salario para los operarios que efectuarán el trabajo de corte, cepillado, armado y pintado es de $380 en total.

• Se empleará cola, clavos, barniz, etc., con un valor total de $140.

• Es estima que la depreciación, energía y otros, tienen un valor de $80.

• Los gastos de Adm. y de Ventas suman $180.

CPC MANUEL E. BARRIGA A.

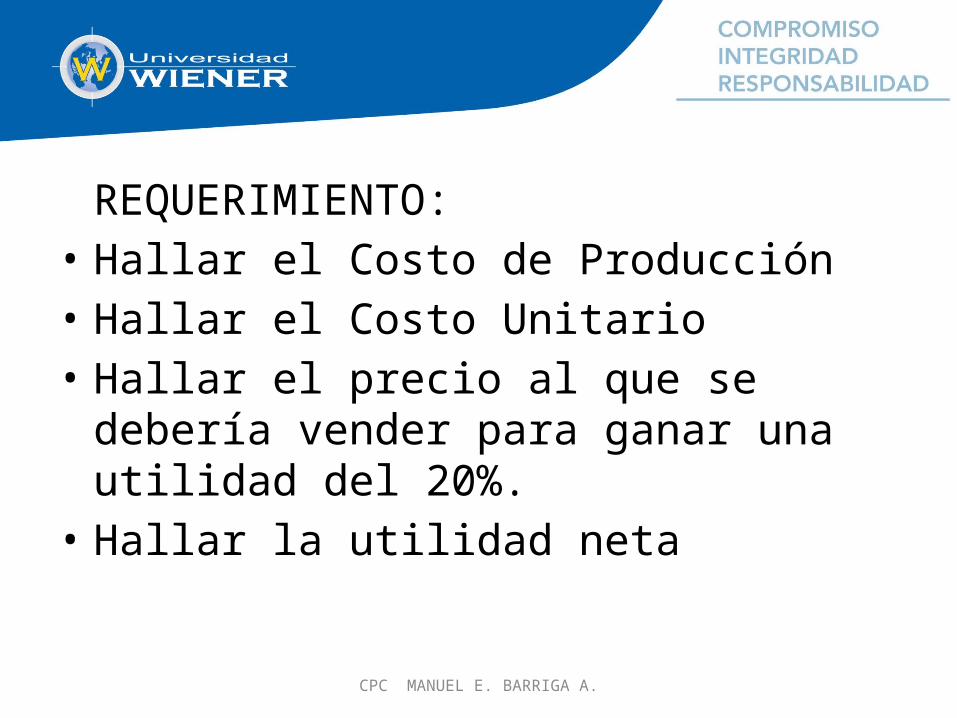

REQUERIMIENTO:• Hallar el Costo de Producción• Hallar el Costo Unitario• Hallar el precio al que se debería vender para

ganar una utilidad del 20%.• Hallar la utilidad neta

CPC MANUEL E. BARRIGA A.

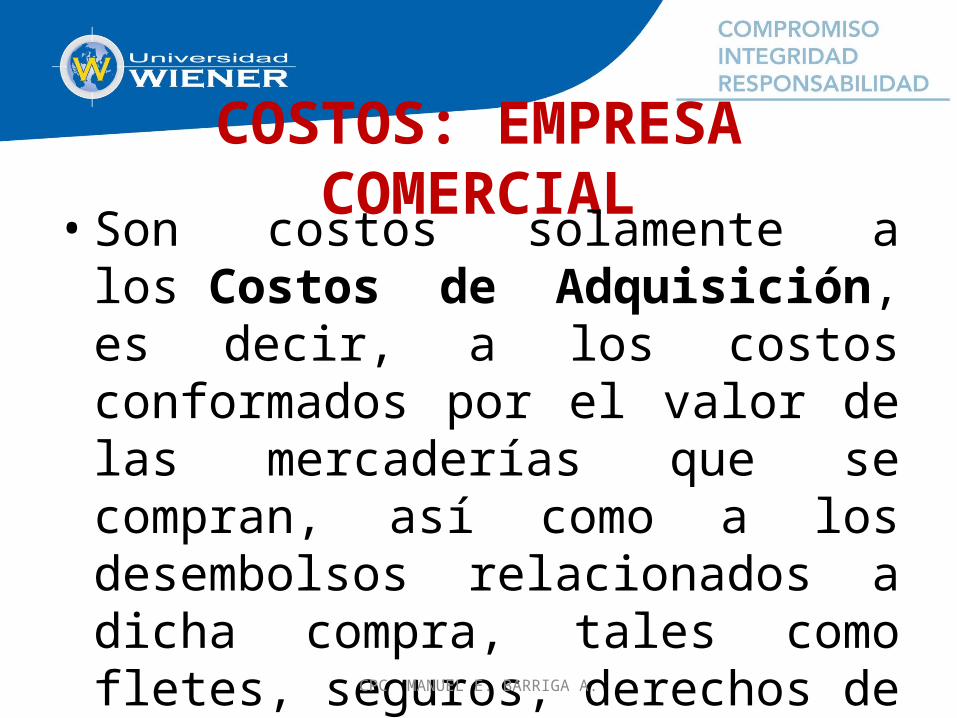

COSTOS: EMPRESA COMERCIAL• Son costos solamente a los Costos de

Adquisición, es decir, a los costos conformados por el valor de las mercaderías que se compran, así como a los desembolsos relacionados a dicha compra, tales como fletes, seguros, derechos de importación, etc

CPC MANUEL E. BARRIGA A.

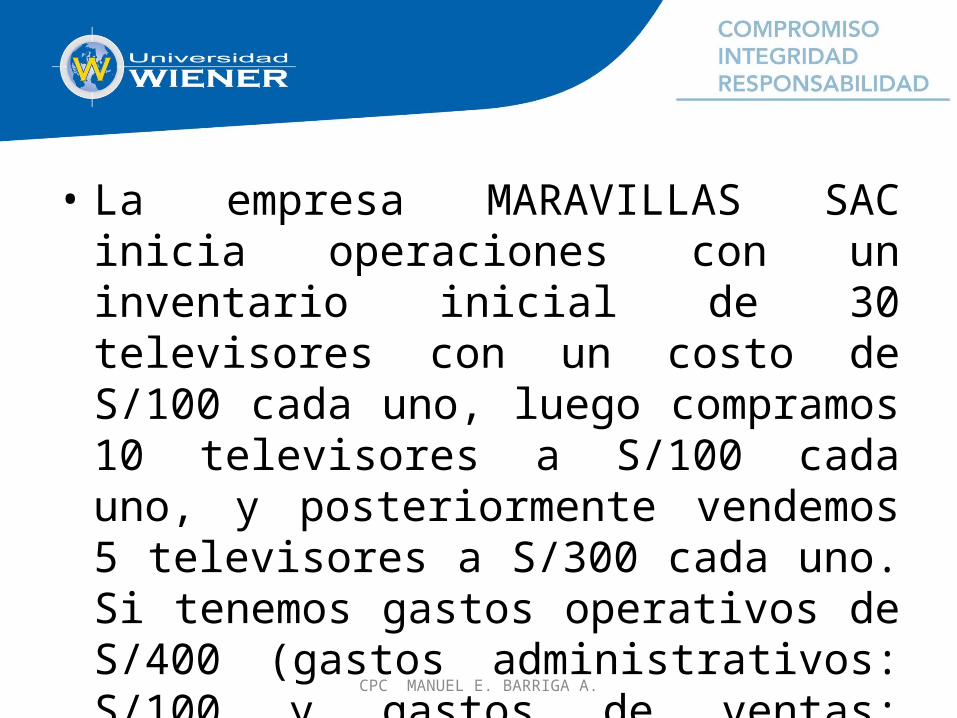

• La empresa MARAVILLAS SAC inicia operaciones con un inventario inicial de 30 televisores con un costo de S/100 cada uno, luego compramos 10 televisores a S/100 cada uno, y posteriormente vendemos 5 televisores a S/300 cada uno. Si tenemos gastos operativos de S/400 (gastos administrativos: S/100 y gastos de ventas: S/300), ¿cuál sería nuestra utilidad neta?

CPC MANUEL E. BARRIGA A.

COSTOS : EMPRESA SERVICIOS• Se denomina costos a los

costos incurridos en el servicio a prestar.

• Están conformados por los siguientes elementos:

CPC MANUEL E. BARRIGA A.

• Costos de Suministros diversos.- Costos conformados por las compras que realiza la empresa para poder brindar dar el servicio.

• Costos de Mano de Obra por el servicio.- Costos conformados por los sueldos de los trabajadores que ofrecen el servicio.

• Costos Indirectos.- Depreciación, energía, agua, teléfono, alquileres, mantenimiento, reparaciones, etc

CPC MANUEL E. BARRIGA A.

Caso practico• En el taller de reparación de autos nos piden

reparar un auto que presenta un choque en el lado derecho, además de una rotura del faro, los costos son:– Faro: S/50– Masilla: S/5– Soldadura: S/15– Mano de obra S/25

CPC MANUEL E. BARRIGA A.

CADENA DE SUMINISTRO• La Cadena de suministro es un subsistema

dentro del sistema organizacional que abarca la planificación de las actividades involucradas en la búsqueda, obtención y transformación de los productos ( Proveedores, Clientes, etc.).

• En esencia, la Cadena de suministro integra la oferta y la demanda tanto dentro como fuera de la empresa.

CPC MANUEL E. BARRIGA A.

• Lo que es el producto final para A, es el producto intermedio de B o la materia prima de C. Tal como el aserradero lo es para la distribuidora de maderas, y ésta para la fábrica de muebles; o el petróleo para el transporte o la industria petroquímica y farmacéutica. Es decir abastece y regula las operaciones de fabricación, distribución. marketing, ventas, diseño de productos, finanzas, tecnología.

CPC MANUEL E. BARRIGA A.

PROCESO

CPC MANUEL E. BARRIGA A.

El Cliente.

Aportar valor en cada etapa.

Es una sucesión de tareas, que tienen como origen unas entradas y como fin unas salidas.

El objetivo:

¿?

CPC MANUEL E. BARRIGA A.

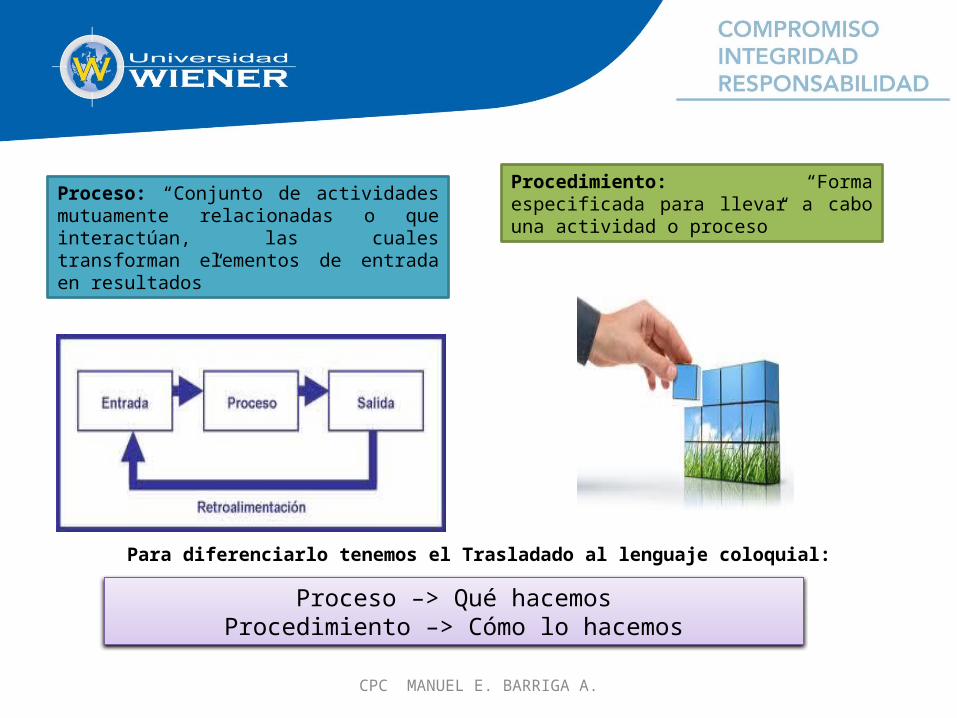

Proceso: “Conjunto de actividades mutuamente relacionadas o que interactúan, las cuales transforman elementos de entrada en resultados”

Procedimiento: “Forma especificada para llevar a cabo una actividad o proceso”

Para diferenciarlo tenemos el Trasladado al lenguaje coloquial:

Proceso –> Qué hacemosProcedimiento –> Cómo lo hacemos

CPC MANUEL E. BARRIGA A.

• La cadena de valor describe el modo en que se desarrollan las acciones y actividades de una empresa. Es posible hallar en ella eslabones que intervienen en un proceso económico: se inicia con la M.P. y llega hasta la distribución del P.T. En cada eslabón, se añade valor, que, es la cantidad que los consumidores están dispuestos a abonar por un determinado producto o servicio.

CPC MANUEL E. BARRIGA A.

ESQUEMA DE LA CADENA DE VALOR

CPC MANUEL E. BARRIGA A.

CPC MANUEL E. BARRIGA A.

MUCHAS GRACIAS

CPC MANUEL E. BARRIGA A.