Curso cefic

53

AUDITORÍA A LA AUDITORÍA A LA INFORMACIÓN PRESUPUESTARIA INFORMACIÓN PRESUPUESTARIA CPC. Hugo Alberto Cornejo De León CPC. Hugo Alberto Cornejo De León

description

Curso cefic

Transcript of Curso cefic

AUDITORÍA A LA AUDITORÍA A LA INFORMACIÓN PRESUPUESTARIAINFORMACIÓN PRESUPUESTARIA

CPC. Hugo Alberto Cornejo De LeónCPC. Hugo Alberto Cornejo De León

INTRODUCCIÓNINTRODUCCIÓN El 27.Jul.2001 se publico la Resolución de Contraloría NEl 27.Jul.2001 se publico la Resolución de Contraloría N

° 117-2001-CG, con la cual se aprueba la Directiva N° ° 117-2001-CG, con la cual se aprueba la Directiva N° 013-2001-CG/B340 “013-2001-CG/B340 “Disposiciones para la Auditoría a la Información Financiera y al Examen Especial a la Información Presupuestaria, preparada para la Cuenta General de la República por las Entidades del Sector Público”.

Estructura de la DirectivaEstructura de la Directiva

FinalidadFinalidad

ObjetivosObjetivos

Base LegalBase Legal

AlcanceAlcance

Disposiciones GeneralesDisposiciones Generales

Obligatoriedad de la Auditoria a la Información Financiera y del Obligatoriedad de la Auditoria a la Información Financiera y del Examen Especial a la Información Presupuestaria.Examen Especial a la Información Presupuestaria.

ObjetivosObjetivos Objetivo General,Objetivo General,

Objetivos EspecíficosObjetivos Específicos

Criterios TécnicosCriterios Técnicos Informes a EmitirInformes a Emitir ResponsabilidadResponsabilidad Disposiciones FinalesDisposiciones Finales Guía del Examen Especial a la Información Guía del Examen Especial a la Información

Presupuestaria preparada para la Cuenta General de la Presupuestaria preparada para la Cuenta General de la República.República.

Ley Nº 28112 Ley Marco de la Administración Ley Nº 28112 Ley Marco de la Administración Financiera 28.Nov.2003Financiera 28.Nov.2003

La Administración Financiera del Sector Público, esta La Administración Financiera del Sector Público, esta constituido por sistemas con facultades y competencias, constituido por sistemas con facultades y competencias, son los siguientes:son los siguientes:

Sistema Nacional de Presupuesto – DNPP,Sistema Nacional de Presupuesto – DNPP, Sistema Nacional de Tesorería - DNTP,Sistema Nacional de Tesorería - DNTP,Sistema Nacional de Endeudamiento – DNEP ySistema Nacional de Endeudamiento – DNEP ySistema Nacional de Contabilidad Pública – DNCP.Sistema Nacional de Contabilidad Pública – DNCP.

Sistema de Administración FinancieraSistema de Administración Financiera

Optimizar la gestión financiera mediante la adecuada Optimizar la gestión financiera mediante la adecuada utilización de los recursos.utilización de los recursos.

Presupuesto Asigna los Fondos Públicos,Presupuesto Asigna los Fondos Públicos, Tesorería Centraliza, custodia y canaliza los Tesorería Centraliza, custodia y canaliza los

Fondos,Fondos, Deuda Obtener Financiamiento Externo Deuda Obtener Financiamiento Externo

e Interno,e Interno, Contabilidad Elabora la Cuenta GeneralContabilidad Elabora la Cuenta General

Sistema Nacional de PresupuestoSistema Nacional de Presupuesto

Proceso PresupuestarioProceso Presupuestario

Programación,Programación, Formulación,Formulación, Aprobación,Aprobación, Ejecución,Ejecución, Evaluación - ControlEvaluación - Control

Cuenta General de la Cuenta General de la RepúblicaRepública

Ley N° 28708 Ley General del Sistema Nacional Ley N° 28708 Ley General del Sistema Nacional de Contabilidad, en el Titulo III que comprende de Contabilidad, en el Titulo III que comprende entre el Art. 23° al 35°, en los cuales se establece entre el Art. 23° al 35°, en los cuales se establece la Definición de la Cuenta General de la la Definición de la Cuenta General de la República, su alcance, objetivos, estructura y las República, su alcance, objetivos, estructura y las fases del proceso. fases del proceso.

Modificación de la Ley Modificación de la Ley N° 28708N° 28708

Con la Ley N° 29537 “Con la Ley N° 29537 “Ley que adecua la Ley Ley que adecua la Ley N° 28708 Ley General del Sistema Nacional N° 28708 Ley General del Sistema Nacional de Contabilidad, al articulo 81° de la de Contabilidad, al articulo 81° de la Constitución del PerúConstitución del Perú” de 08.Jun.2010, se ” de 08.Jun.2010, se modifican los artículos 30°, 31°, 32°, 33° y modifican los artículos 30°, 31°, 32°, 33° y 34°. 34°.

CUENTA GENERAL DE LA REPÚBLICA:

Instrumento de Instrumento de gestión públicagestión pública, contiene información y , contiene información y análisis de los análisis de los resultados presupuestariosresultados presupuestarios, financieros, , financieros, económicos, patrimoniales y de económicos, patrimoniales y de cumplimiento de metas e cumplimiento de metas e indicadores de gestión financieraindicadores de gestión financiera, en la actuación de las , en la actuación de las entidades públicas durante un ejercicio.entidades públicas durante un ejercicio.

Se encuentran sujetas a la rendición de cuentas para Se encuentran sujetas a la rendición de cuentas para la elaboración de la Cuenta General todas las la elaboración de la Cuenta General todas las entidades del sector público sin excepción.entidades del sector público sin excepción.

ALCANCEALCANCE::

CUENTA GENERAL DE LA REPÚBLICA

Entidades y Empresas Públicas 31 de MARZO DNCP(Inf. Financ. y Pptal.)

PLAZOS DE PRESENTACIÓN

Entidades y Empresas Públicas 15 de MAYO CGR - DNCP(Informes de Audit.)

DNCP (Cuenta General) 20 de JUNIO CGR-CRCong.

CGR (Informe Cta. Gral.) 10 de AGO CRCong.-MEF

MEF (Informe y Presidente 15.AGO Cuenta General) República

PLAZOS DE PRESENTACIÓN

Congreso (Informe y CR. Congreso 15.OCTCuenta General.) (Dictamen)

Congreso 30 de JUNIO 30.OCT

De no Pronun. Congreso Dictamen se envía Decreto al Ejecutivo Legislativo

Documento de Recepción

PP-1PROGRAMACIÓN DEL PRESUPUESTO

DE INGRESO

Firman: Titular, Director General de Administración y Director de Presupuesto

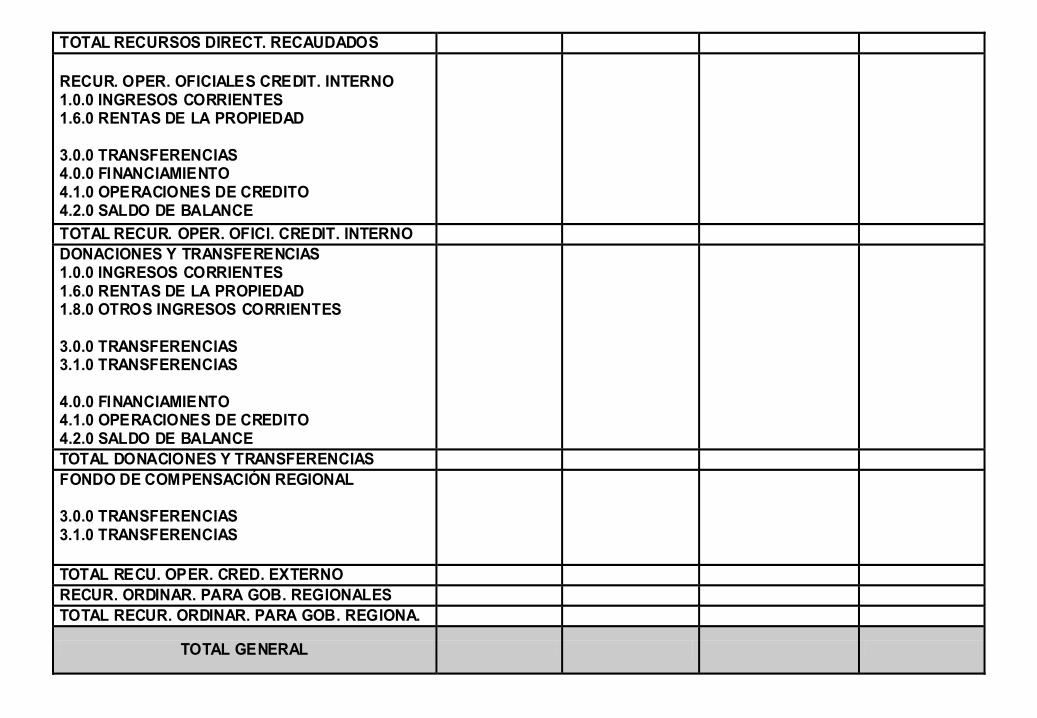

TOTAL RECURSOS DIRECT. RECAUDADOS RECUR. OPER. OFICIALES CREDIT. INTERNO 1.0.0 INGRESOS CORRIENTES 1.6.0 RENTAS DE LA PROPIEDAD 3.0.0 TRANSFERENCIAS 4.0.0 FINANCIAMIENTO 4.1.0 OPERACIONES DE CREDITO 4.2.0 SALDO DE BALANCE

TOTAL RECUR. OPER. OFICI. CREDIT. INTERNO DONACIONES Y TRANSFERENCIAS 1.0.0 INGRESOS CORRIENTES 1.6.0 RENTAS DE LA PROPIEDAD 1.8.0 OTROS INGRESOS CORRIENTES 3.0.0 TRANSFERENCIAS 3.1.0 TRANSFERENCIAS 4.0.0 FINANCIAMIENTO 4.1.0 OPERACIONES DE CREDITO 4.2.0 SALDO DE BALANCE

TOTAL DONACIONES Y TRANSFERENCIAS FONDO DE COMPENSACIÓN REGIONAL 3.0.0 TRANSFERENCIAS 3.1.0 TRANSFERENCIAS

TOTAL RECU. OPER. CRED. EXTERNO RECUR. ORDINAR. PARA GOB. REGIONALES TOTAL RECUR. ORDINAR. PARA GOB. REGIONA.

TOTAL GENERAL

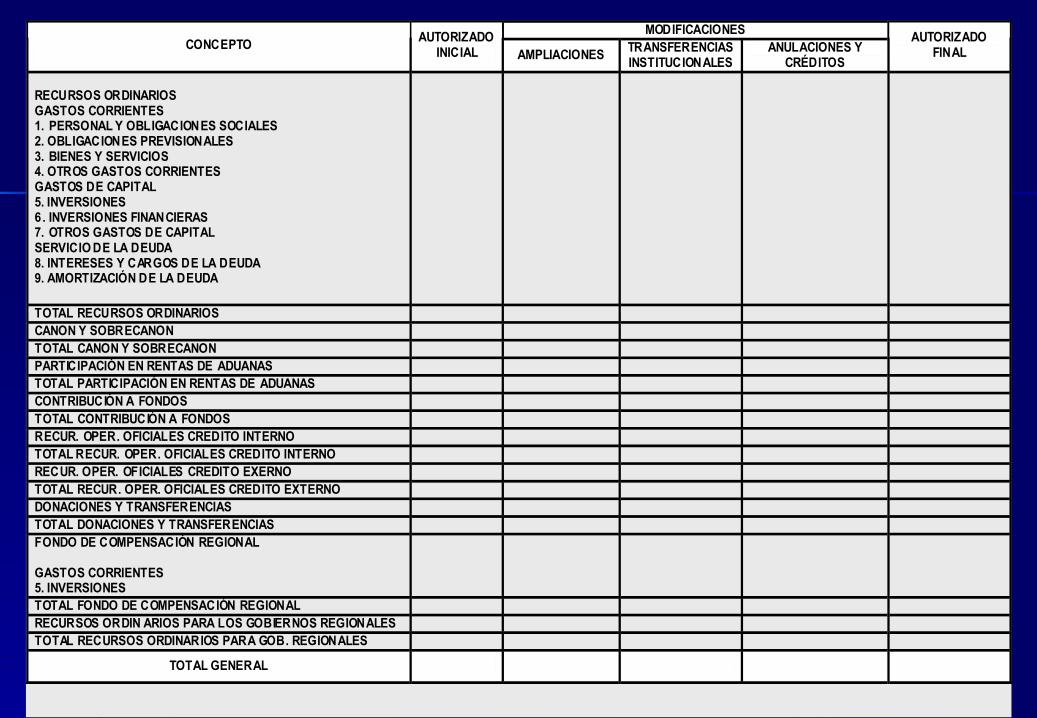

PP-2

PROGRAMACIÓN DEL

PRESUPUESTO DE GASTOS

Firman: Titular, Director General de Administración y Director de Presupuesto

MODIFICACIONES CONCEPTO

AUTORIZADO INICIAL AMPLIACIONES

TRANSFERENCIAS INSTITUCIONALES

ANULACIONES Y CRÉDITOS

AUTORIZADO FINAL

RECURSOS ORDINARIOS GASTOS CORRIENTES 1. PERSONAL Y OBLIGACIONES SOCIALES 2. OBLIGACIONES PREVISIONALES 3. BIENES Y SERVICIOS 4. OTROS GASTOS CORRIENTES GASTOS DE CAPITAL 5. INVERSIONES 6. INVERSIONES FINANCIERAS 7. OTROS GASTOS DE CAPITAL SERVICIO DE LA DEUDA 8. INTERESES Y CARGOS DE LA DEUDA 9. AMORTIZACIÓN DE LA DEUDA

TOTAL RECURSOS ORDINARIOS CANON Y SOBRECANON TOTAL CANON Y SOBRECANON PARTICIPACIÓN EN RENTAS DE ADUANAS TOTAL PARTICIPACIÓN EN RENTAS DE ADUANAS CONTRIBUCIÓN A FONDOS TOTAL CONTRIBUCIÓN A FONDOS RECUR. OPER. OFICIALES CREDITO INTERNO TOTAL RECUR. OPER. OFICIALES CREDITO INTERNO RECUR. OPER. OFICIALES CREDITO EXERNO TOTAL RECUR. OPER. OFICIALES CREDITO EXTERNO DONACIONES Y TRANSFERENCIAS TOTAL DONACIONES Y TRANSFERENCIAS FONDO DE COMPENSACIÓN REGIONAL GASTOS CORRIENTES 5. INVERSIONES

TOTAL FONDO DE COMPENSACIÓN REGIONAL RECURSOS ORDIN ARIOS PARA LOS GOBIERNOS REGIONALES TOTAL RECURSOS ORDINARIOS PARA GOB. REGIONALES

TOTAL GENERAL

Estados PresupuestariosEstados Presupuestarios

EP-1

ESTADO DE EJECUCIÓN DEL PRESUPUESTO DE INGRESOS Y GASTOS

Firman: Titular, Director General de Administración,

Contador General

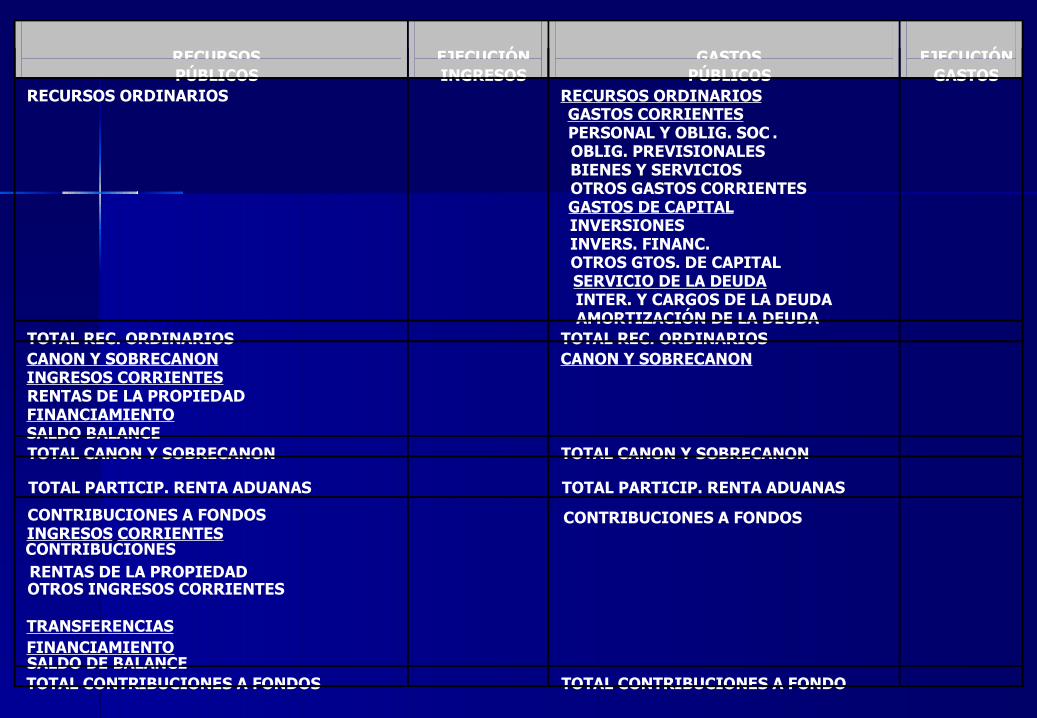

RECURSOS PÚBLICOS

EJECUCIÓN INGRESOS

GASTOS

PÚBLICOS

EJECUCIÓN

GASTOS RECURSOS ORDINARIOS RECURSOS ORDINARIOS

GASTOS CORRIENTES PERSONAL Y OBLIG. SOC . OBLIG. PREVISIONALES BIENES Y SERVICIOS OTROS GASTOS CORRIENTES GASTOS DE CAPITAL INVERSIONES INVERS. FINANC. OTROS GTOS. DE CAPITAL SERVICIO DE LA DEUDA INTER. Y CARGOS DE LA DEUDA AMORTIZACIÓN DE LA DEUDA

TOTAL REC. ORDINARIOS TOTAL REC. ORDINARIOS CANON Y SOBRECANON INGRESOS CORRIENTES RENTAS DE LA PROPIEDAD FINANCIAMIENTO SALDO BALANCE

CANON Y SOBRECANON

TOTAL CANON Y SOBRECANON TOTAL CANON Y SOBRECANON

TOTAL PARTICIP. RENTA ADUANAS TOTAL PARTICIP. RENTA ADUANAS CONTRIBUCIONES A FONDOS INGRESOS CORRIENTES CONTRIBUCIONES RENTAS DE LA PROPIEDAD OTROS INGRESOS CORRIENTES TRANSFERENCIAS FINANCIAMIENTO SALDO DE BALANCE

CONTRIBUCIONES A FONDOS

TOTAL CONTRIBUCIONES A FONDOS TOTAL CONTRIBUCIONES A FONDO

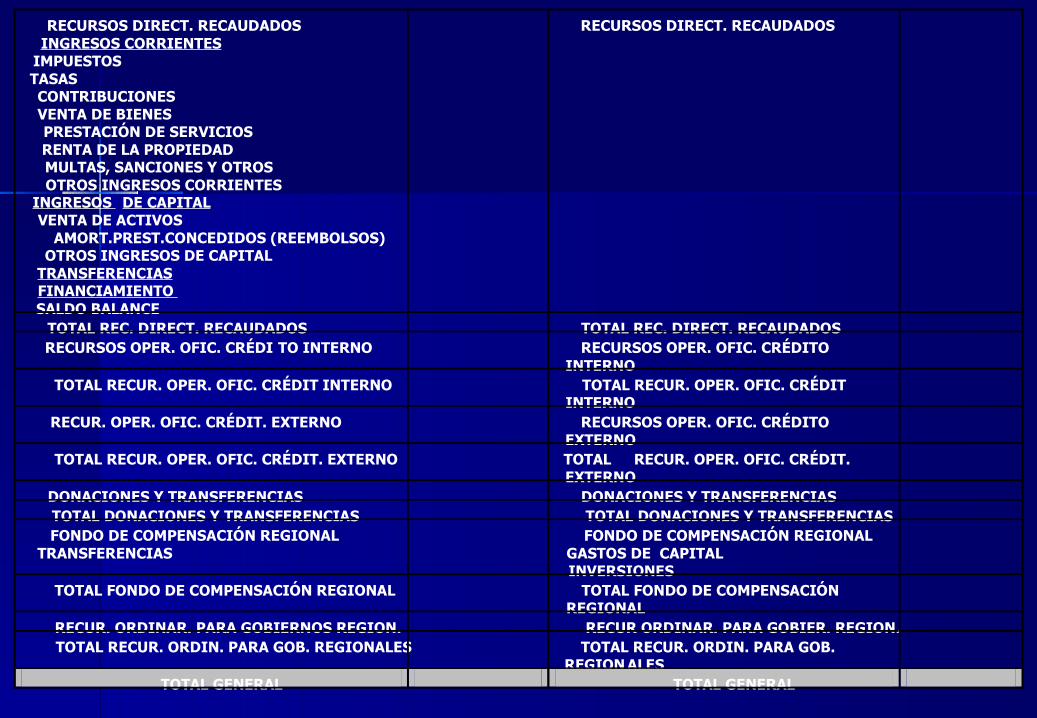

RECURSOS DIRECT. RECAUDADOS INGRESOS CORRIENTES

IMPUESTOS TASAS CONTRIBUCIONES VENTA DE BIENES PRESTACIÓN DE SERVICIOS RENTA DE LA PROPIEDAD MULTAS, SANCIONES Y OTROS OTROS INGRESOS CORRIENTES

INGRESOS DE CAPITAL VENTA DE ACTIVOS

AMORT.PREST.CONCEDIDOS (REEMBOLSOS) OTROS INGRESOS DE CAPITAL

TRANSFERENCIAS FINANCIAMIENTO SALDO BALANCE

RECURSOS DIRECT. RECAUDADOS

TOTAL REC. DIRECT. RECAUDADOS TOTAL REC. DIRECT. RECAUDADOS RECURSOS OPER. OFIC. CRÉDI TO INTERNO RECURSOS OPER. OFIC. CRÉDITO

INTERNO

TOTAL RECUR. OPER. OFIC. CRÉDIT INTERNO TOTAL RECUR. OPER. OFIC. CRÉDIT INTERNO

RECUR. OPER. OFIC. CRÉDIT. EXTERNO RECURSOS OPER. OFIC. CRÉDITO EXTERNO

TOTAL RECUR. OPER. OFIC. CRÉDIT. EXTERNO TOTAL RECUR. OPER. OFIC. CRÉDIT. EXTERNO

DONACIONES Y TRANSFERENCIAS DONACIONES Y TRANSFERENCIAS TOTAL DONACIONES Y TRANSFERENCIAS TOTAL DONACIONES Y TRANSFERENCIAS FONDO DE COMPENSACIÓN REGIONAL

TRANSFERENCIAS FONDO DE COMPENSACIÓN REGIONAL

GASTOS DE CAPITAL INVERSIONES

TOTAL FONDO DE COMPENSACIÓN REGIONAL TOTAL FONDO DE COMPENSACIÓN REGIONAL

RECUR. ORDINAR. PARA GOBIERNOS REGION. RECUR ORDINAR. PARA GOBIER. REGION. TOTAL RECUR. ORDIN. PARA GOB. REGIONALES TOTAL RECUR. ORDIN. PARA GOB.

REGION ALES

TOTAL GENERAL TOTAL GENERAL

EP-2ESTADO DE FUENTES

Y USO DE FONDOS

Firman: Titular, Director General de Administración,

Contador General

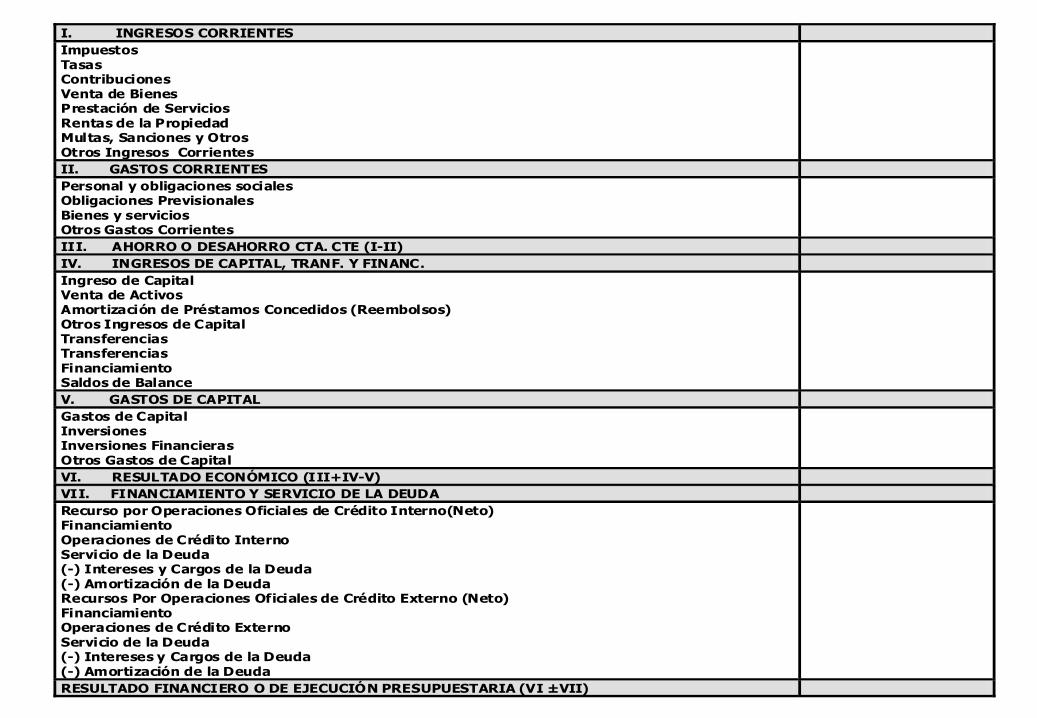

I. INGRESOS CORRIENTES Impuestos Tasas Contribuciones Venta de Bienes Prestación de Servicios Rentas de la Propiedad Multas, Sanciones y Otros Otros Ingresos Corrientes II. GASTOS CORRIENTES Personal y obligaciones sociales Obligaciones Previsionales Bienes y servicios Otros Gastos Corrientes III. AHORRO O DESAHORRO CTA. CTE (I-II) IV. INGRESOS DE CAPITAL, TRANF. Y FINANC. Ingreso de Capital Venta de Activos Amortización de Préstamos Concedidos (Reembolsos) Otros Ingresos de Capital Transferencias Transferencias Financiamiento Saldos de Balance V. GASTOS DE CAPITAL Gastos de Capital Inversiones Inversiones Financieras Otros Gastos de Capital VI. RESULTADO ECONÓMICO (III+IV-V) VII. FINANCIAMIENTO Y SERVICIO DE LA DEUDA Recurso por Operaciones Oficiales de Crédito Interno(Neto) Financiamiento Operaciones de Crédito Interno Servicio de la Deuda (-) Intereses y Cargos de la Deuda (-) Amortización de la Deuda Recursos Por Operaciones Oficiales de Crédito Externo (Neto) Financiamiento Operaciones de Crédito Externo Servicio de la Deuda (-) Intereses y Cargos de la Deuda (-) Amortización de la Deuda RESULTADO FINANCIERO O DE EJECUCIÓN PRESUPUESTARIA (VI ±VII)

EP-3

CLASIFICACIÓN FUNCIONAL DEL GASTO

Firman: Titular, Director General de Administración, Contador General y

Director de Presupuesto

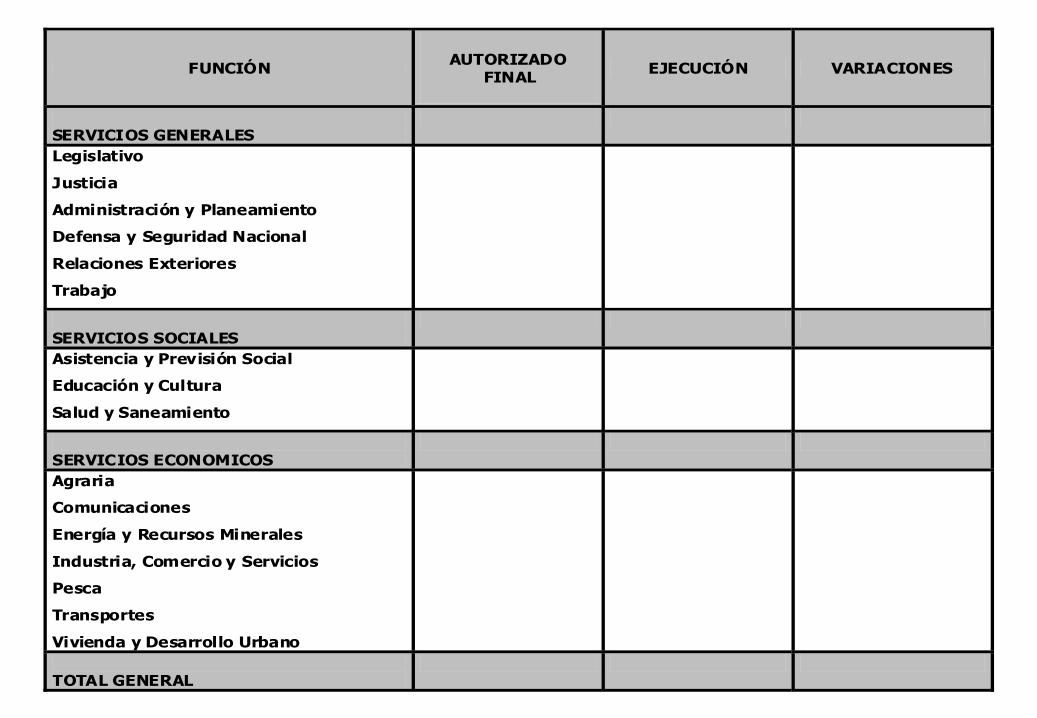

FUNCIÓN

AUTORIZADO

FINAL

EJECUCIÓN VARIACIONES

SERVICIOS GENERALES

Legislativo

Justicia

Administración y Planeamiento

Defensa y Seguridad Nacional

Relaciones Exteriores

Trabajo

SERVICIOS SOCIALES

Asistencia y Previsión Social

Educación y Cultura

Salud y Saneamiento

SERVICIOS ECONOMICOS

Agraria

Comunicaciones

Energía y Recursos Minerales

Industria, Comercio y Servicios

Pesca

Transportes

Vivienda y Desarrollo Urbano

TOTAL GENERAL

EP-4

DISTRIBUCIÓN GEOGRÁFICA

DEL GASTO

Firman: Titular, Director General de Administración, Contador General y Director de

Presupuesto

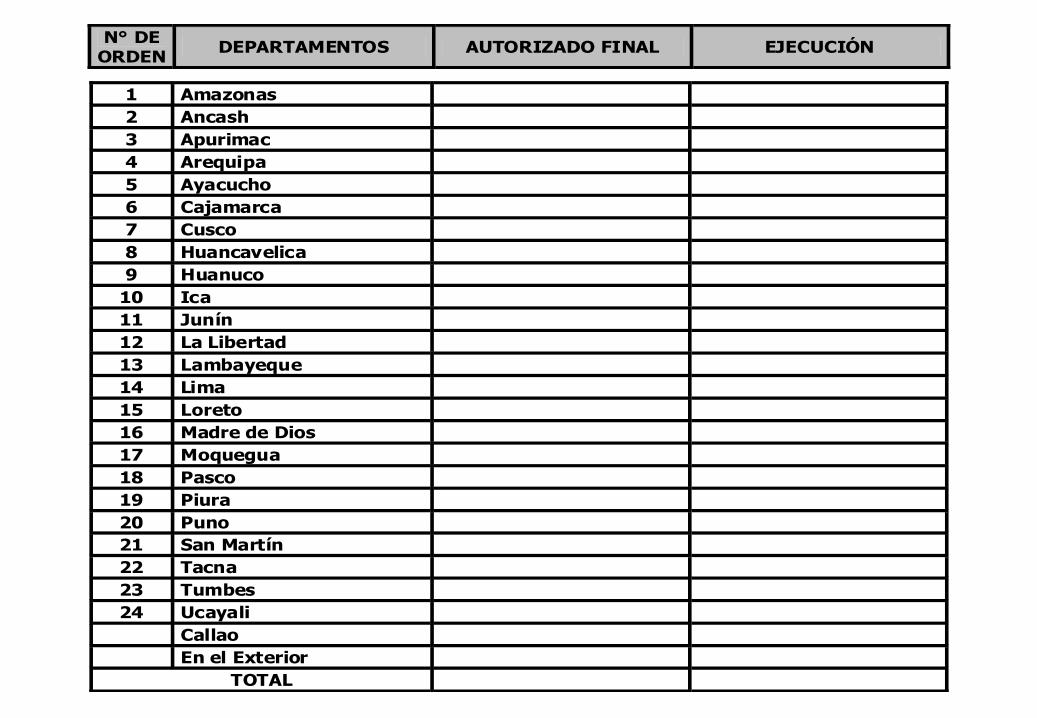

N° DE ORDEN DEPARTAMENTOS AUTORIZADO FINAL EJECUCIÓN

1 Amazonas 2 Ancash 3 Apurimac 4 Arequipa 5 Ayacucho 6 Cajamarca 7 Cusco 8 Huancavelica 9 Huanuco

10 Ica 11 Junín 12 La Libertad 13 Lambayeque 14 Lima 15 Loreto 16 Madre de Dios 17 Moquegua 18 Pasco 19 Piura 20 Puno 21 San Martín 22 Tacna 23 Tumbes 24 Ucayali

Callao En el Exterior

TOTAL

PlanificaciónPlanificación

La planificación de la auditoría La planificación de la auditoría comprende el desarrollo de una estrategia comprende el desarrollo de una estrategia global con base en el objetivo, alcance global con base en el objetivo, alcance del trabajo y la forma en que se espera del trabajo y la forma en que se espera que responda la organización de la que responda la organización de la entidad que se proponga examinar. entidad que se proponga examinar.

El alcance con que se lleve a cabo la El alcance con que se lleve a cabo la planificación varía según el tamaño y la planificación varía según el tamaño y la complejidad de la entidad, de la complejidad de la entidad, de la experiencia que tenga el profesional, del experiencia que tenga el profesional, del conocimiento del tipo de actividad en que conocimiento del tipo de actividad en que el ente se desenvuelve, de la calidad de el ente se desenvuelve, de la calidad de la organización, control interno de la la organización, control interno de la entidad, normativa aplicable, entre otros.entidad, normativa aplicable, entre otros.

Objetivos de la AuditoríaObjetivos de la Auditoría

Objetivo GeneralObjetivo General

Opinar sobre la razonabilidad de la información Opinar sobre la razonabilidad de la información financiera y presupuestaria preparada para la Cuenta financiera y presupuestaria preparada para la Cuenta General de la República; así como del grado de General de la República; así como del grado de cumplimiento de las metas y objetivos previstos en el cumplimiento de las metas y objetivos previstos en el presupuesto institucional.presupuesto institucional.

Objetivos EspecíficosObjetivos Específicos

Determinar si los EEFF preparados por la entidad, presentan Determinar si los EEFF preparados por la entidad, presentan razonablemente su situación financiera, los resultados de sus razonablemente su situación financiera, los resultados de sus operaciones y flujo de efectivo, de conformidad con principios de operaciones y flujo de efectivo, de conformidad con principios de contabilidad generalmente aceptados,contabilidad generalmente aceptados,

Evaluar la aplicación del cumplimiento de la normativa vigente en Evaluar la aplicación del cumplimiento de la normativa vigente en las fases de programación, formulación, aprobación, ejecución y las fases de programación, formulación, aprobación, ejecución y evaluación del presupuesto institucional teniendo en cuenta las evaluación del presupuesto institucional teniendo en cuenta las medidas complementarias de austeridad o restricción del gasto medidas complementarias de austeridad o restricción del gasto público.público.

Concepto de Control InternoConcepto de Control Interno

Es un proceso integral efectuado por el titular, Es un proceso integral efectuado por el titular, funcionarios y servidores de una entidad, diseñado para funcionarios y servidores de una entidad, diseñado para enfrentar a los riesgos y para dar seguridad razonable enfrentar a los riesgos y para dar seguridad razonable de que, en la consecución de la misión de la entidad.de que, en la consecución de la misión de la entidad.

Objetivos del Control InternoObjetivos del Control Interno

Promover la eficiencia, eficacia, transparencia y Promover la eficiencia, eficacia, transparencia y economía en las operaciones de la entidad, así como la economía en las operaciones de la entidad, así como la calidad de los servicios públicos que presta,calidad de los servicios públicos que presta,

Cuidar y resguardar los recursos y bienes del Estado Cuidar y resguardar los recursos y bienes del Estado contra cualquier forma de perdida, deterioro, uso contra cualquier forma de perdida, deterioro, uso indebido y actos ilegales, así como, en general, contra indebido y actos ilegales, así como, en general, contra todo hecho irregular o situación perjudicial que pudiera todo hecho irregular o situación perjudicial que pudiera afectarlos,afectarlos,

Cumplir la normatividad aplicable a la entidad y a sus Cumplir la normatividad aplicable a la entidad y a sus operaciones,operaciones,

Garantizar la confiabilidad y oportunidad de la Garantizar la confiabilidad y oportunidad de la información,información,

Fomentar e impulsar la práctica de valores Fomentar e impulsar la práctica de valores institucionales,institucionales,

Promover el cumplimiento de los funcionarios o Promover el cumplimiento de los funcionarios o servidores públicos de rendir cuentas por los fondos y servidores públicos de rendir cuentas por los fondos y bienes públicos a su cargo o por una misión u objetivo bienes públicos a su cargo o por una misión u objetivo encargado y aceptado.encargado y aceptado.

Componentes del Control InternoComponentes del Control Interno

El El Ambiente de ControlAmbiente de Control, , La La Evaluación de RiesgosEvaluación de Riesgos, , Actividades de Control Gerencial,Actividades de Control Gerencial, Información y Comunicación yInformación y Comunicación y SupervisiónSupervisión

Memorándum de ProgramaciónMemorándum de Programación

MemorandoMemorando

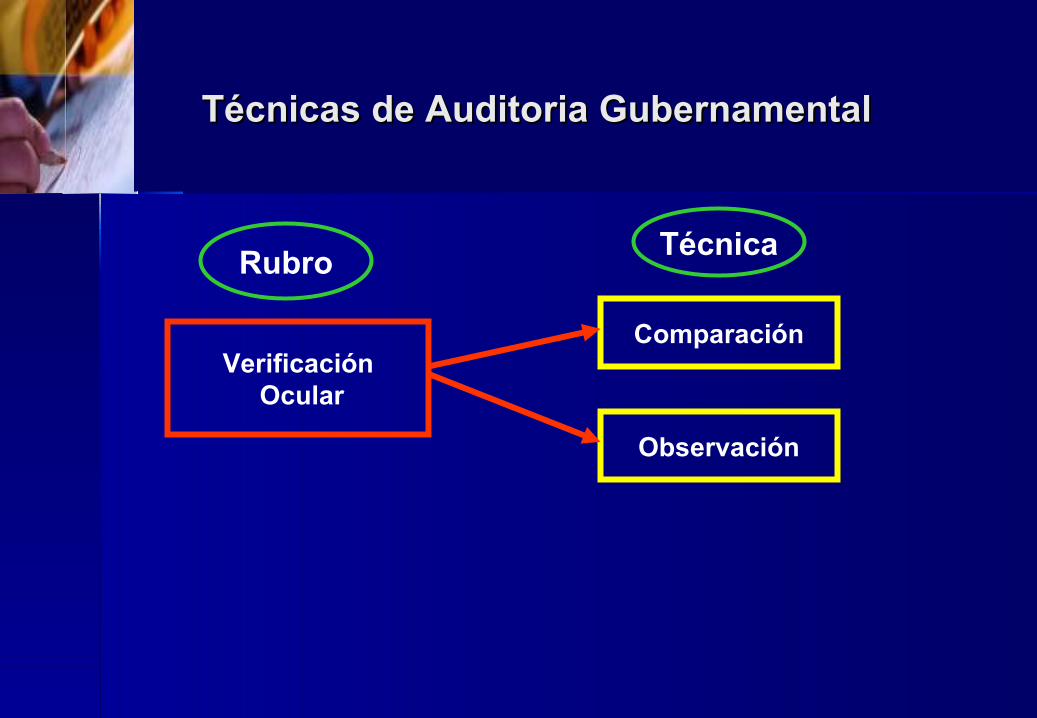

Técnicas de Auditoria GubernamentalTécnicas de Auditoria Gubernamental

Verificación Ocular

Comparación

Observación

RubroTécnica

Rubro Técnica

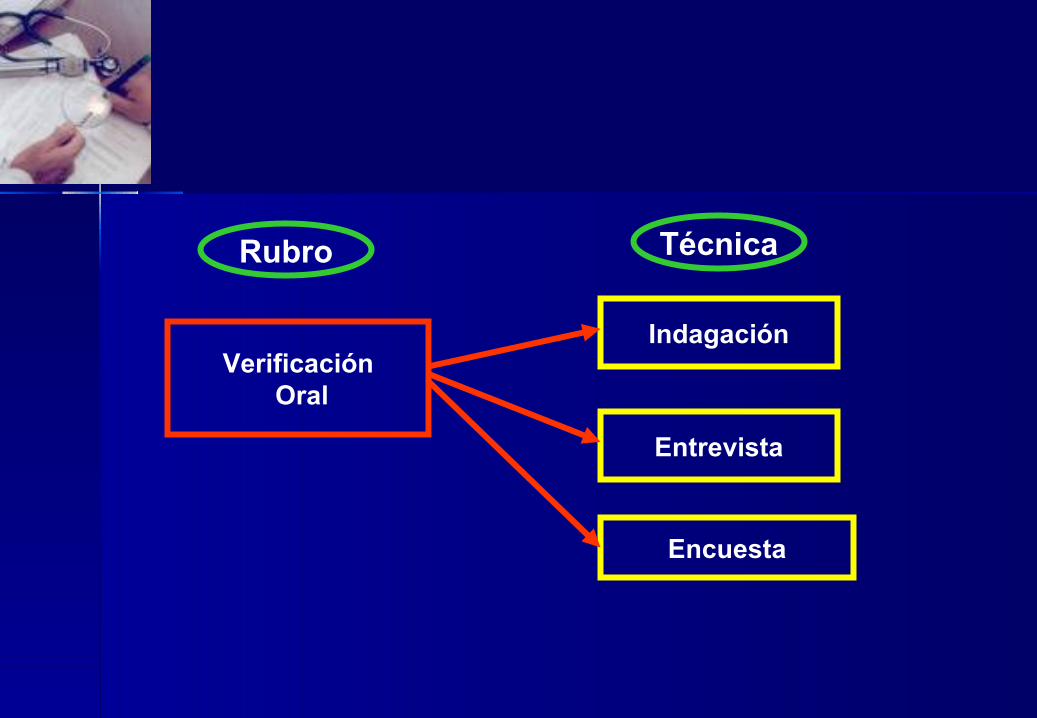

Verificación Oral

Indagación

Entrevista

Encuesta

RubroTécnica

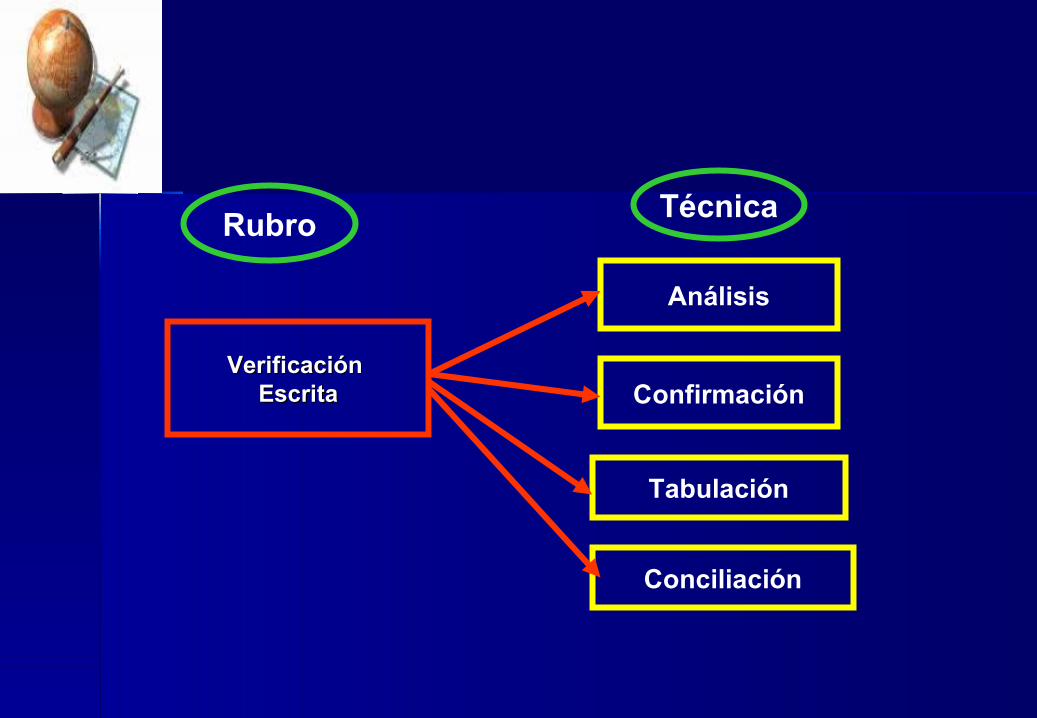

Verificación Verificación EscritaEscrita

Análisis

Confirmación

Tabulación

Conciliación

Rubro Técnica

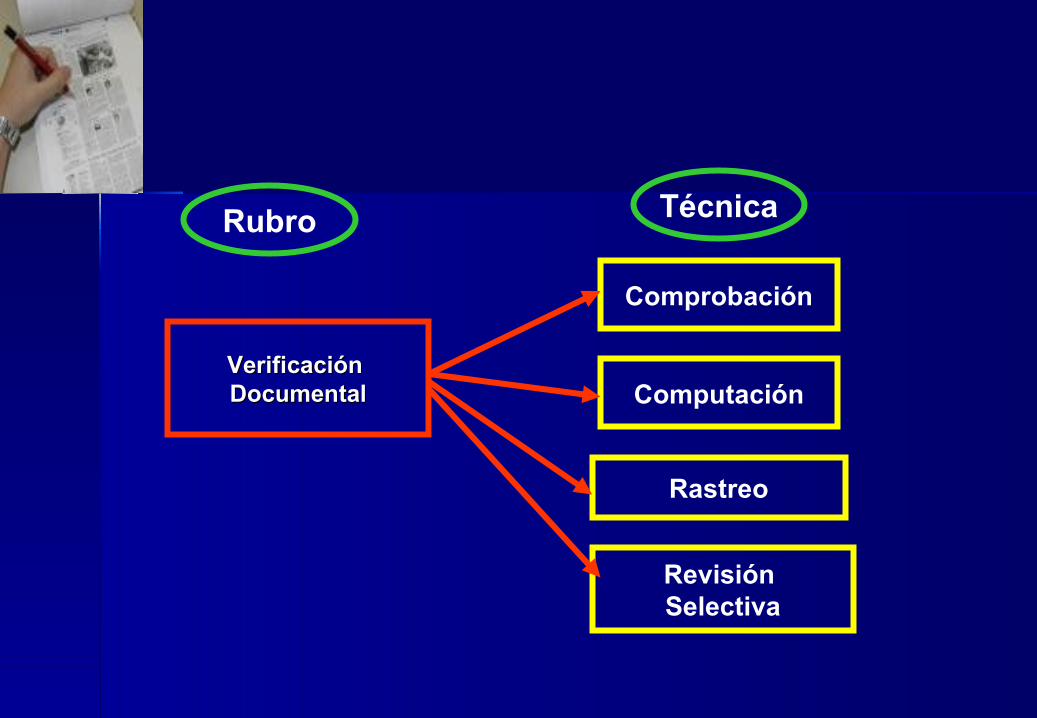

Verificación Verificación DocumentalDocumental

Comprobación

Computación

Rastreo

Revisión Selectiva

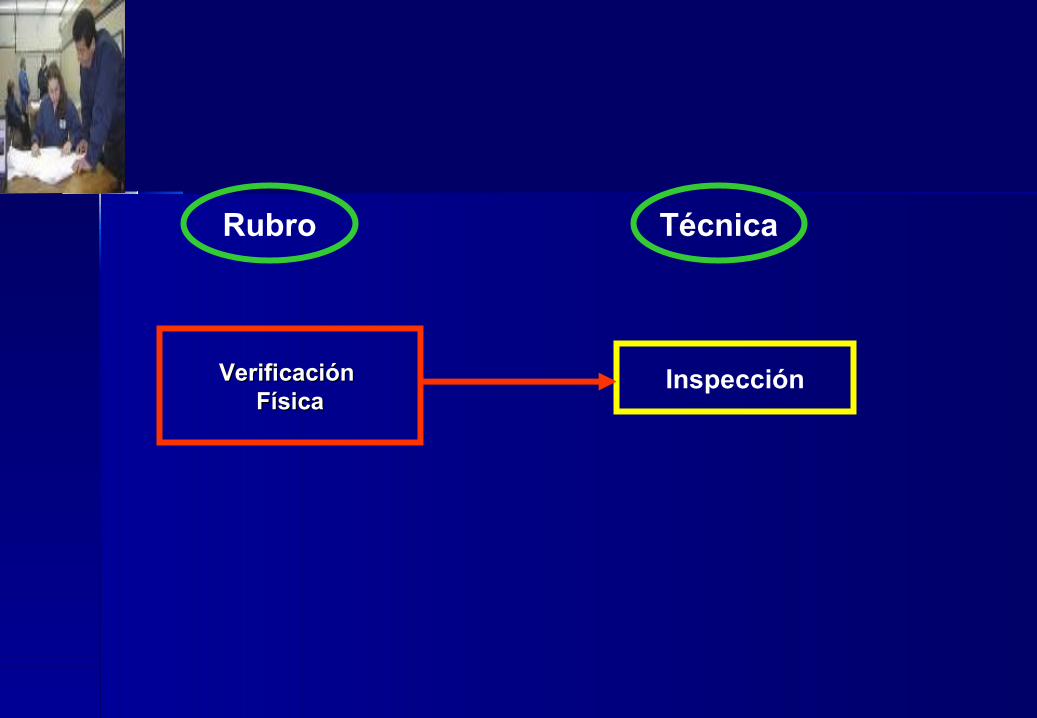

Rubro Técnica

Verificación Verificación FísicaFísica

Inspección

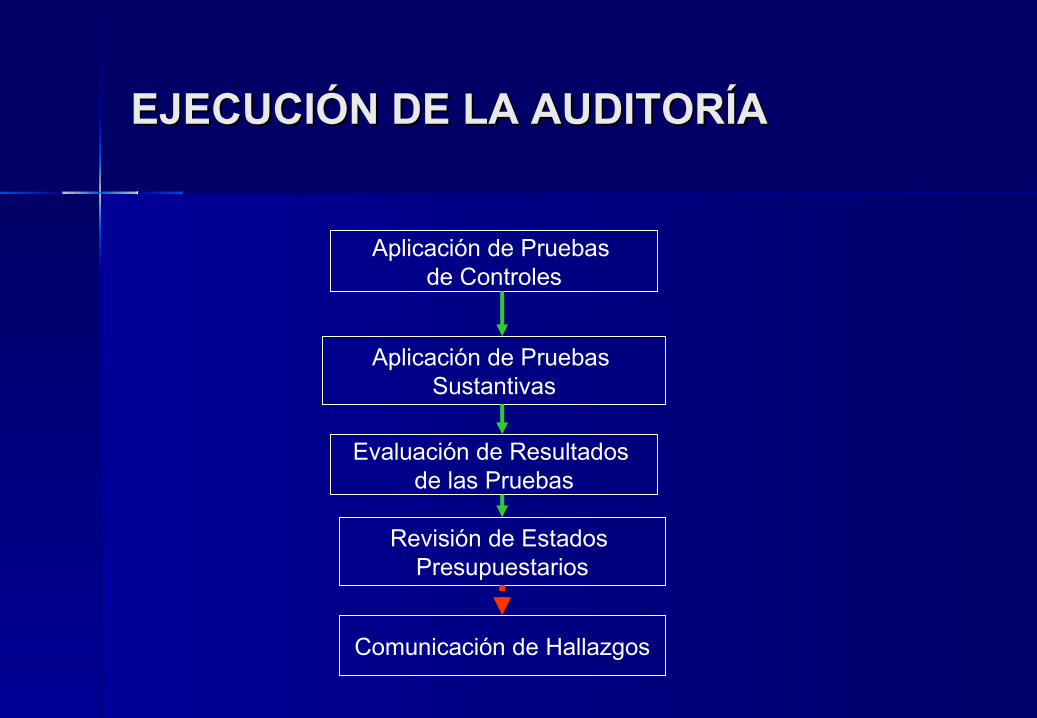

EJECUCIÓN DE LA AUDITORÍAEJECUCIÓN DE LA AUDITORÍA

Aplicación de Pruebas de Controles

Aplicación de Pruebas Sustantivas

Evaluación de Resultados de las Pruebas

Revisión de Estados Presupuestarios

Comunicación de Hallazgos

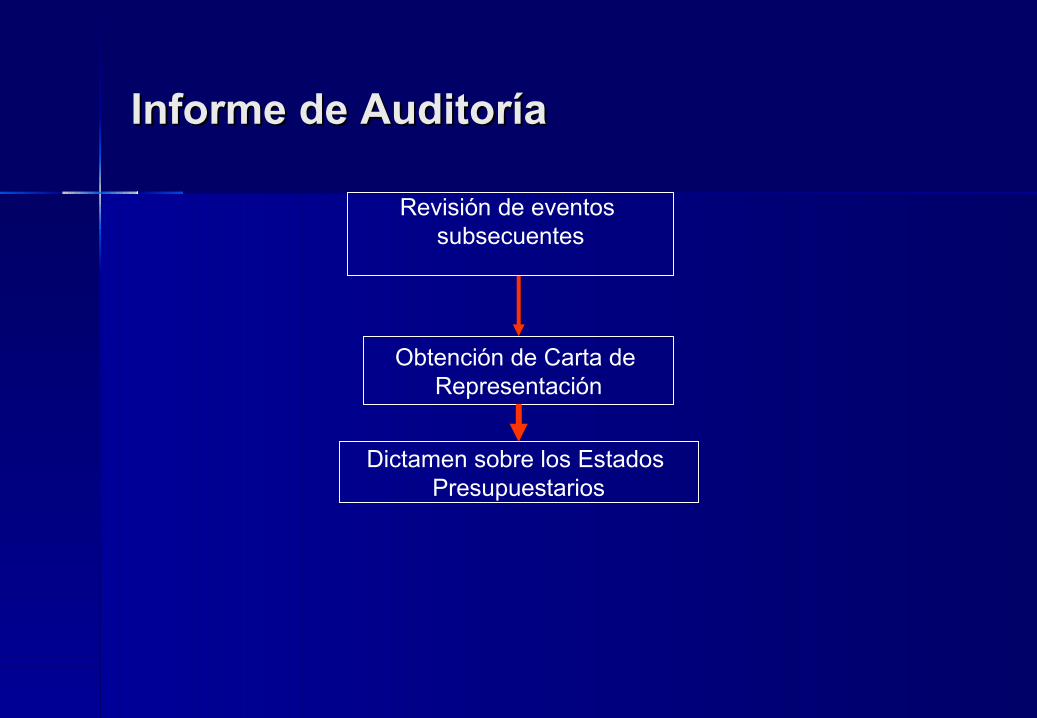

Informe de AuditoríaInforme de Auditoría

Revisión de eventos subsecuentes

Obtención de Carta de Representación

Dictamen sobre los Estados Presupuestarios

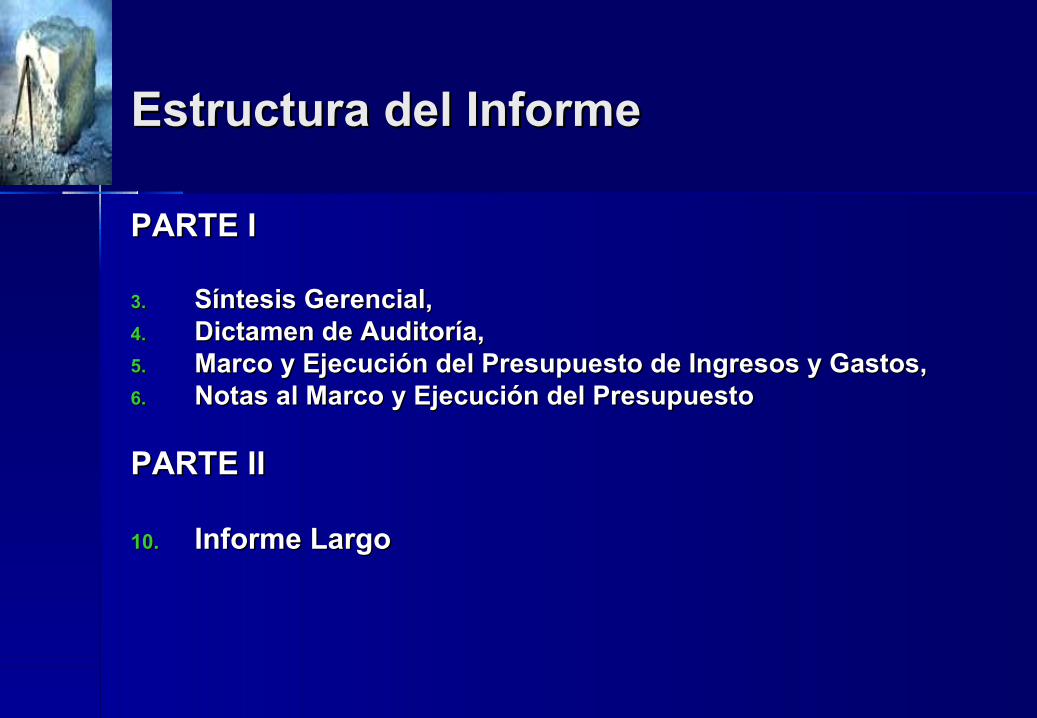

Estructura del InformeEstructura del Informe

PARTE IPARTE I

3.3. Síntesis Gerencial,Síntesis Gerencial,4.4. Dictamen de Auditoría,Dictamen de Auditoría,5.5. Marco y Ejecución del Presupuesto de Ingresos y Gastos,Marco y Ejecución del Presupuesto de Ingresos y Gastos,6.6. Notas al Marco y Ejecución del PresupuestoNotas al Marco y Ejecución del Presupuesto

PARTE IIPARTE II

10.10. Informe LargoInforme Largo

Estructura del Informe LargoEstructura del Informe Largo

I.I. INTRODUCCIÓNINTRODUCCIÓN

1.1. Origen del Examen,Origen del Examen,

2.2. Naturaleza y Objetivos del examen,Naturaleza y Objetivos del examen,

3.3. Alcance del examen,Alcance del examen,

4.4. Antecedentes y base legal de la entidad,Antecedentes y base legal de la entidad,

5.5. Comunicación de hallazgos,Comunicación de hallazgos,

6.6. Memorándum de Control Interno,Memorándum de Control Interno,

7.7. Otros aspectos de importancia, dentro de este Otros aspectos de importancia, dentro de este punto considerar los aspectos siguientes: punto considerar los aspectos siguientes:

COMENTARIOS A NIVEL DE GENÉRICA DEL GASTOCOMENTARIOS A NIVEL DE GENÉRICA DEL GASTO

INGRESOS INGRESOS

Ingresos CorrientesIngresos Corrientes

Ingresos No CorrientesIngresos No Corrientes

GASTOS CORRIENTESGASTOS CORRIENTES2)2) Personal y Obligaciones Sociales,Personal y Obligaciones Sociales,

3)3) Obligaciones Previsionales,Obligaciones Previsionales,

4)4) Bienes y Servicios,Bienes y Servicios,

5)5) Otros Gastos CorrientesOtros Gastos Corrientes

GASTOS DE CAPITALGASTOS DE CAPITAL7)7) Inversiones,Inversiones,

8)8) Gastos de Capital,Gastos de Capital,

9)9) Otros Gastos de CapitalOtros Gastos de Capital

I.I. OBSERVACIONESOBSERVACIONES

III.III. CONCLUSIONESCONCLUSIONES

V.V. RECOMENDACIONESRECOMENDACIONES

VII.VII. ANEXOSANEXOS

Estructura del DictamenEstructura del Dictamen

Los elementos del Dictamen sonLos elementos del Dictamen son::

2.2. Titulo,Titulo,

3.3. Destinatario,Destinatario,

4.4. Párrafo IntroductorioPárrafo Introductorio

I.I. Identificación de los EE.PP. Auditados, Identificación de los EE.PP. Auditados,

II. II. Expresión de la responsabilidad de la Expresión de la responsabilidad de la Administración de entidad y de la Administración de entidad y de la

responsabilidad del Auditor.responsabilidad del Auditor.

1.1. Párrafo de AlcancePárrafo de Alcance

I.I. Referencia a las NAGAS, Referencia a las NAGAS,

II. II. Descripción del trabajo realizado por el Descripción del trabajo realizado por el AuditorAuditor

5.5. Párrafo de Opinión,Párrafo de Opinión,

6.6. Lugar y fecha del dictamen, Lugar y fecha del dictamen,

7.7. Firma e identificación del Auditor.Firma e identificación del Auditor.

CLASES DE DICTAMENCLASES DE DICTAMEN

Dictamen Sin ModificacionesDictamen Sin Modificaciones (estándar)(estándar)

III.III. Dictámenes ModificadosDictámenes Modificadosa) a) Asuntos que no afectan la Opinión,Asuntos que no afectan la Opinión,b)b) Asuntos que sí afectan la Opinión Asuntos que sí afectan la Opinión** Opinión con salvedades,Opinión con salvedades,* * Abstención de Opinión,Abstención de Opinión,

** Opinión adversa. Opinión adversa.