Curso Contabilidad Gubernamental - …caceh.hidalgo.gob.mx/pdf/Contabilidad_Gubernamental_ap.pdf ·...

25

Curso Contabilidad Gubernamental Cornelio Rico Arvizu [email protected] Contabilidad Gubernamental Registros Contables

Transcript of Curso Contabilidad Gubernamental - …caceh.hidalgo.gob.mx/pdf/Contabilidad_Gubernamental_ap.pdf ·...

CursoContabilidad

Gubernamental

[email protected] Rico Arvizu [email protected]

Contabilidad Gubernamental

Registros Contables

CursoContabilidad

Gubernamental

Implementación

Catálogo de Cuentas•Plan de Cuentas•Lista de Cuentas

Clasificadores Ingreso•CRI•CE•CFF

Clasificadores Egreso•COG-CTG-CE•CA-Ramo/UR•CP-CFG•CFF

Catálogo de Bienes•Muebles•Inmuebles•Registro Auxiliar•Obra

Estructuras

Manual de Contabilidad•Instructivo de Cuenta•Guía Contabilizadora

MCI•Estimado•Modificado•Devengado-Recaudado

MCE•Aprobado•Modificado•Comprometido•Devengado-Ejercido•PagadoReglas de Valoración•Capitalización•Altas y bajas•Depreciación

Procesos

Contables•ESF, EA, ECSF•EVHP, EAA, EADOP, EFE•NotasPresupuestales•EAIPCRI/CE/CFF

Presupuestales•EAEPECOG/CTG/CECACP/CFGCFFInventarios•Muebles•Inmuebles• AAH•Almacenes

Informes

CursoContabilidad

Gubernamental

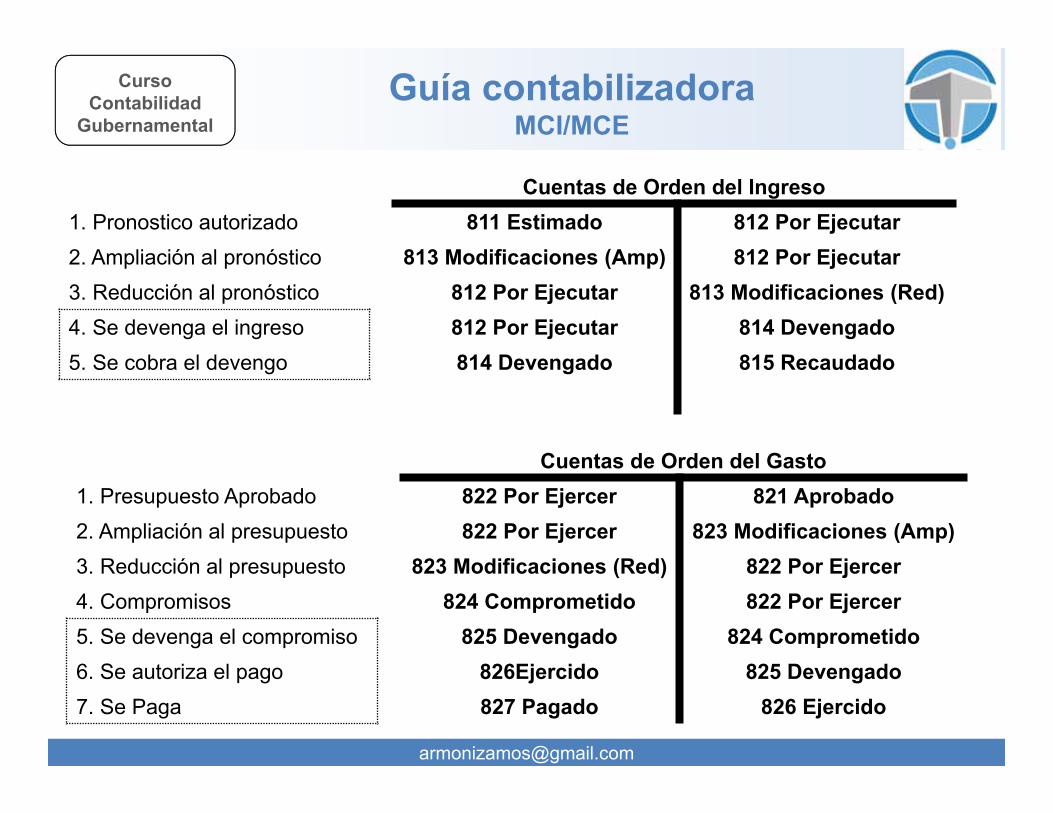

Guía contabilizadoraMCI/MCE

Cuentas de Orden del Gasto1. Presupuesto Aprobado 822 Por Ejercer 821 Aprobado2. Ampliación al presupuesto 822 Por Ejercer 823 Modificaciones (Amp)3. Reducción al presupuesto 823 Modificaciones (Red) 822 Por Ejercer4. Compromisos 824 Comprometido 822 Por Ejercer5. Se devenga el compromiso 825 Devengado 824 Comprometido6. Se autoriza el pago 826Ejercido 825 Devengado7. Se Paga 827 Pagado 826 Ejercido

Cuentas de Orden del Ingreso1. Pronostico autorizado 811 Estimado 812 Por Ejecutar2. Ampliación al pronóstico 813 Modificaciones (Amp) 812 Por Ejecutar3. Reducción al pronóstico 812 Por Ejecutar 813 Modificaciones (Red)4. Se devenga el ingreso 812 Por Ejecutar 814 Devengado5. Se cobra el devengo 814 Devengado 815 Recaudado

CursoContabilidad

Gubernamental

EjercicioContabilidad Egresos Ingresos

Nombre Debe Haber Nombre Debe Haber Nombre Debe Haber

CursoContabilidad

Gubernamental

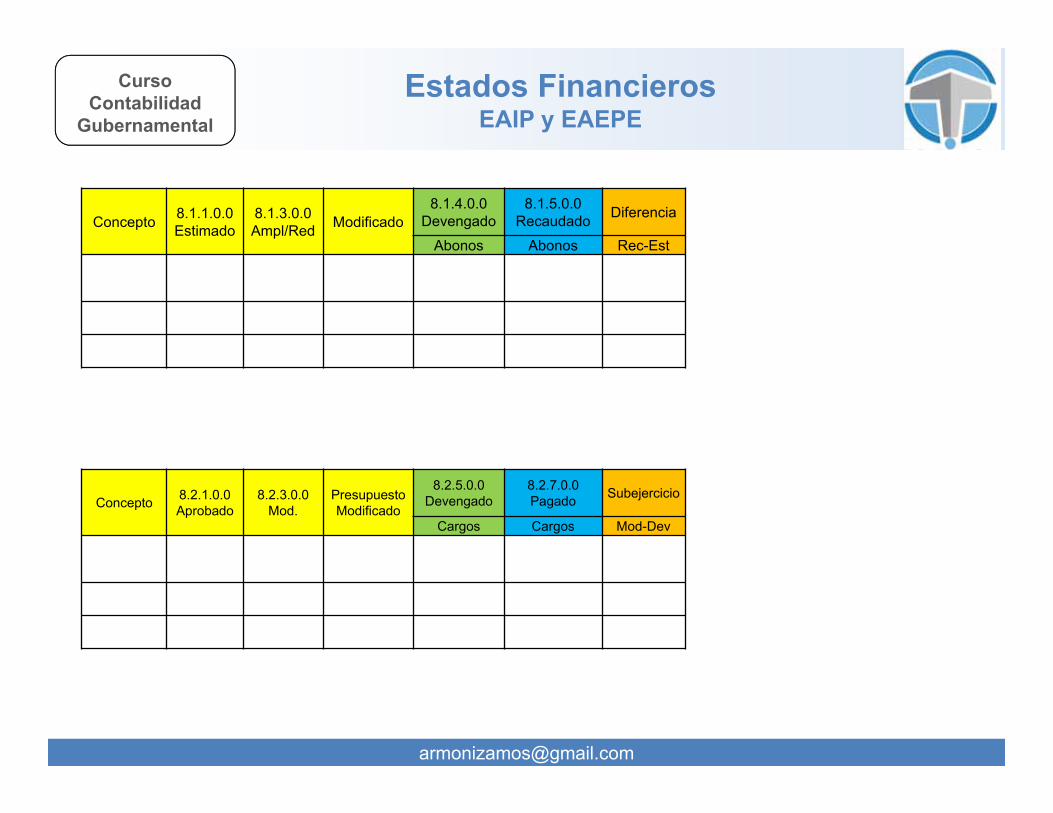

Estados FinancierosEAIP y EAEPE

Concepto 8.1.1.0.0Estimado

8.1.3.0.0 Ampl/Red Modificado

8.1.4.0.0Devengado

8.1.5.0.0Recaudado Diferencia

Abonos Abonos Rec-Est

Concepto 8.2.1.0.0Aprobado

8.2.3.0.0Mod.

PresupuestoModificado

8.2.5.0.0Devengado

8.2.7.0.0Pagado Subejercicio

Cargos Cargos Mod-Dev

CursoContabilidad

Gubernamental

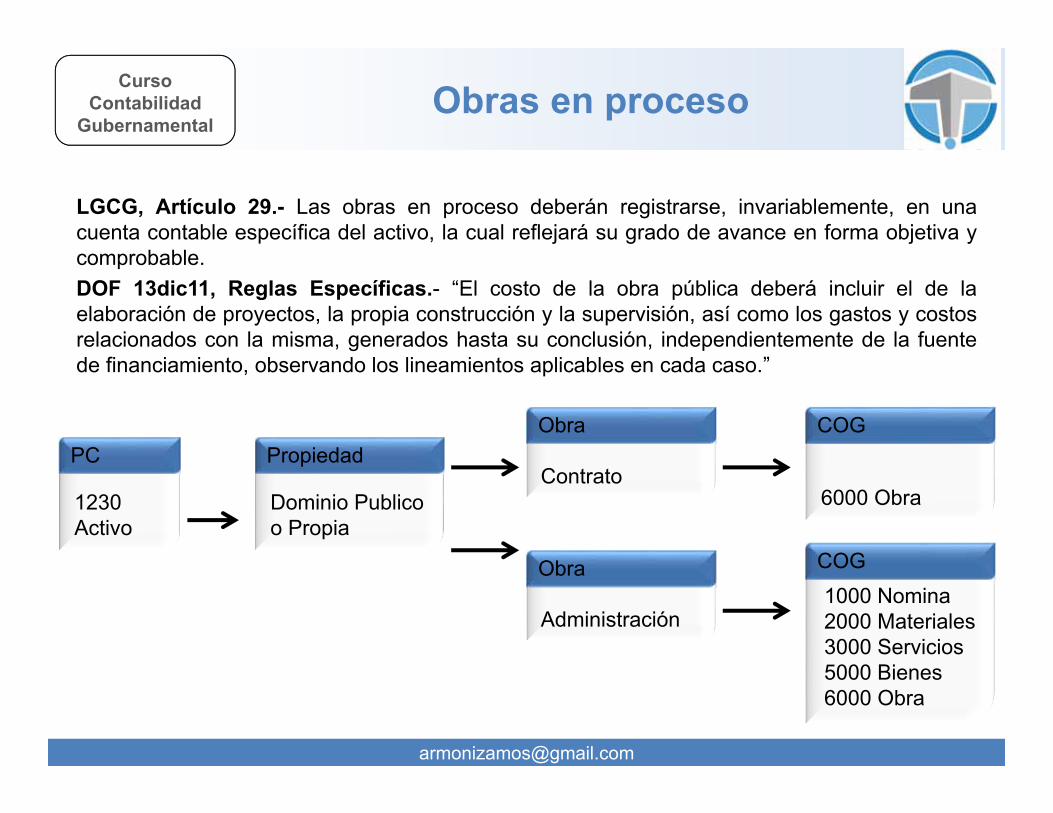

Obras en proceso

LGCG, Artículo 29.- Las obras en proceso deberán registrarse, invariablemente, en unacuenta contable específica del activo, la cual reflejará su grado de avance en forma objetiva ycomprobable.DOF 13dic11, Reglas Específicas.- “El costo de la obra pública deberá incluir el de laelaboración de proyectos, la propia construcción y la supervisión, así como los gastos y costosrelacionados con la misma, generados hasta su conclusión, independientemente de la fuentede financiamiento, observando los lineamientos aplicables en cada caso.”

Contrato

Obra

Administración

Obra

Dominio Publico o Propia

Propiedad

6000 Obra

COG

1000 Nomina2000 Materiales 3000 Servicios5000 Bienes6000 Obra

COG

1230 Activo

PC

CursoContabilidad

Gubernamental

Obras en proceso

Obras Capitalizables Obras Dominio Pub.Obras Transferible Obras/Infraestructura

CursoContabilidad

Gubernamental

EjercicioContabilidad Egresos Ingresos

Nombre Debe Haber Nombre Debe Haber Nombre Debe Haber

CursoContabilidad

Gubernamental

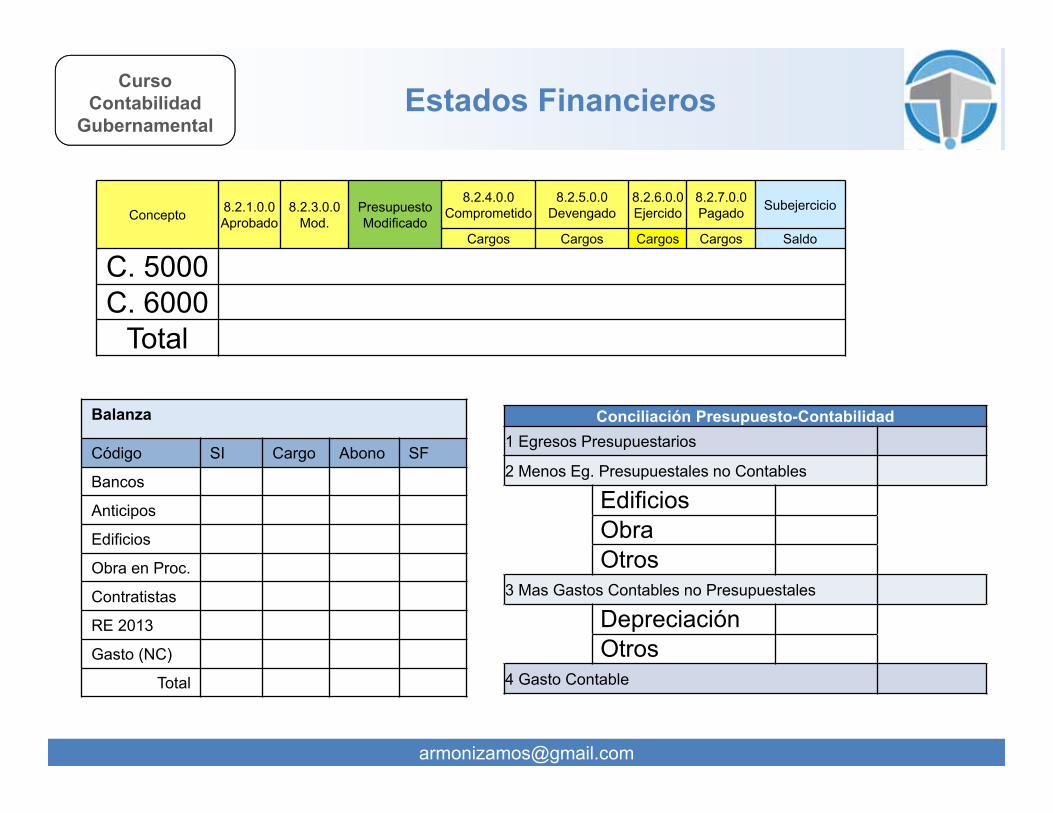

Estados Financieros

Concepto 8.2.1.0.0Aprobado

8.2.3.0.0Mod.

PresupuestoModificado

8.2.4.0.0Comprometido

8.2.5.0.0Devengado

8.2.6.0.0 Ejercido

8.2.7.0.0Pagado Subejercicio

Cargos Cargos Cargos Cargos Saldo

C. 5000C. 6000

Total

Balanza

Código SI Cargo Abono SF

Bancos

Anticipos

Edificios

Obra en Proc.

Contratistas

RE 2013

Gasto (NC)

Total

Conciliación Presupuesto-Contabilidad1 Egresos Presupuestarios

2 Menos Eg. Presupuestales no Contables

Edificios Obra Otros

3 Mas Gastos Contables no Presupuestales

Depreciación Otros

4 Gasto Contable

CursoContabilidad

Gubernamental

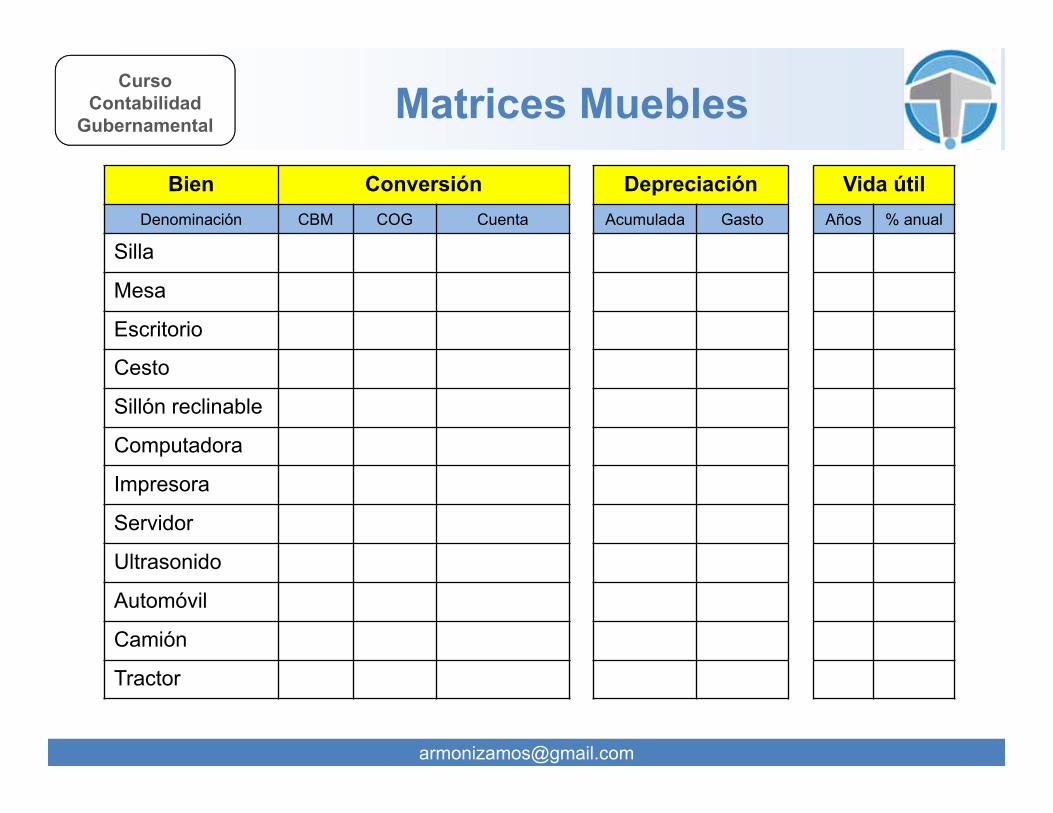

Matrices MueblesBien Conversión Depreciación Vida útil

Denominación CBM COG Cuenta Acumulada Gasto Años % anual

Silla

Mesa

Escritorio

Cesto

Sillón reclinable

Computadora

Impresora

Servidor

Ultrasonido

Automóvil

Camión

Tractor

CursoContabilidad

Gubernamental

INVENTARIOS

Matrices

PRESUPUESTO

COG MODIFICADO DEVENGADO

5151 10,000 10,000

CONTABILIDAD

CUENTA NOMBRE PARCIAL IMPORTE

12413 Computadora 10,000

5515 Dep. 2013 -2,000

5515 Dep. 2014 -3,000

1263 Dep. Acum. -5,000

Neto 5,000

CursoContabilidad

Gubernamental

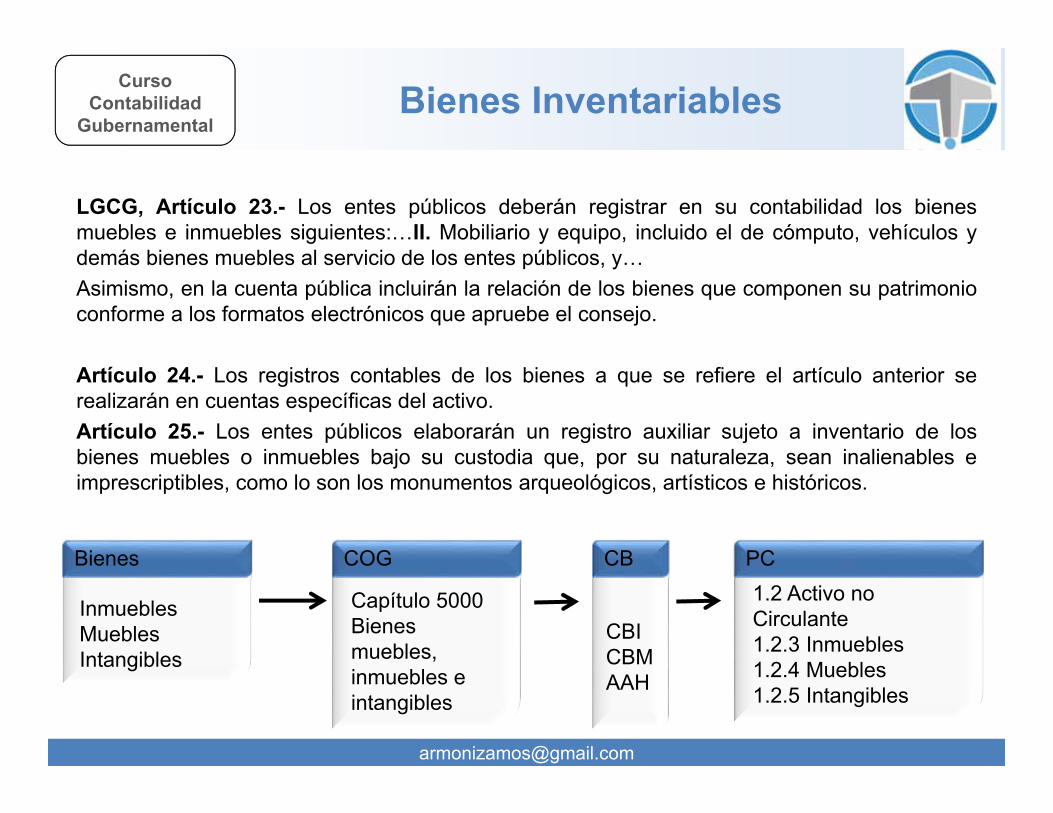

Bienes Inventariables

LGCG, Artículo 23.- Los entes públicos deberán registrar en su contabilidad los bienesmuebles e inmuebles siguientes:…II. Mobiliario y equipo, incluido el de cómputo, vehículos ydemás bienes muebles al servicio de los entes públicos, y…Asimismo, en la cuenta pública incluirán la relación de los bienes que componen su patrimonioconforme a los formatos electrónicos que apruebe el consejo.

Artículo 24.- Los registros contables de los bienes a que se refiere el artículo anterior serealizarán en cuentas específicas del activo.Artículo 25.- Los entes públicos elaborarán un registro auxiliar sujeto a inventario de losbienes muebles o inmuebles bajo su custodia que, por su naturaleza, sean inalienables eimprescriptibles, como lo son los monumentos arqueológicos, artísticos e históricos.

InmueblesMueblesIntangibles

Bienes

Capítulo 5000Bienes muebles, inmuebles e intangibles

COG1.2 Activo no Circulante1.2.3 Inmuebles1.2.4 Muebles1.2.5 Intangibles

PC

CBICBMAAH

CB

CursoContabilidad

Gubernamental

Bienes Inventariables

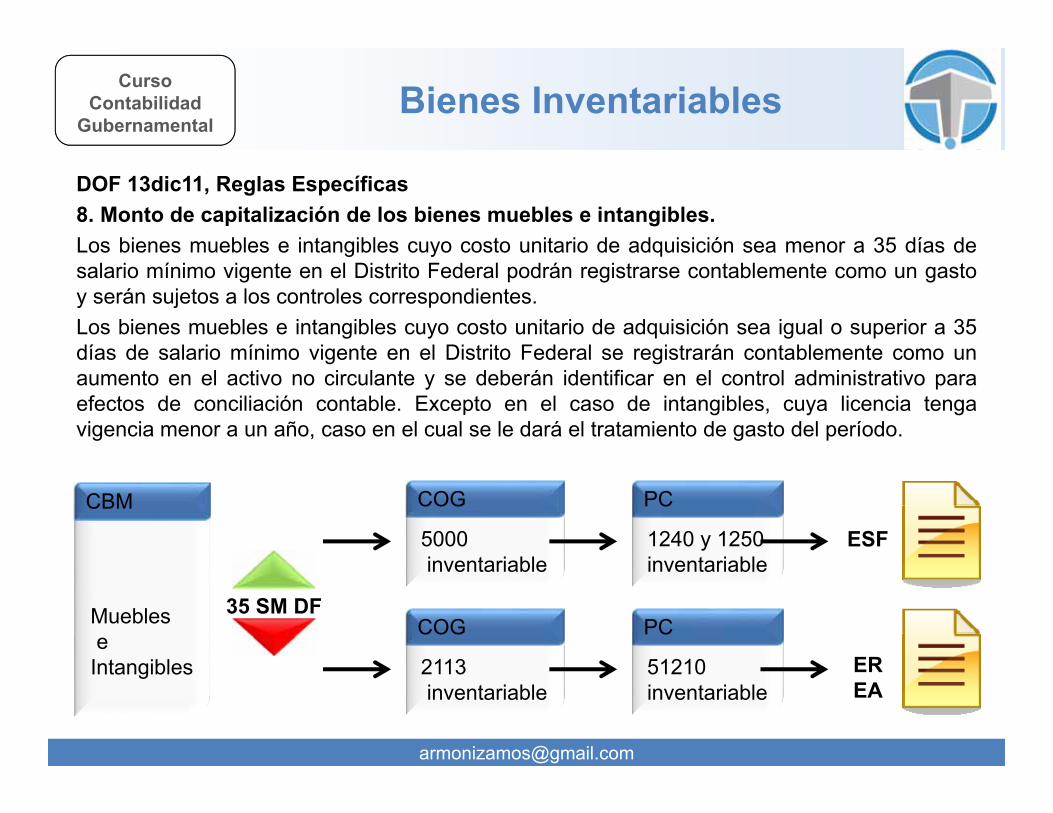

DOF 13dic11, Reglas Específicas8. Monto de capitalización de los bienes muebles e intangibles.Los bienes muebles e intangibles cuyo costo unitario de adquisición sea menor a 35 días desalario mínimo vigente en el Distrito Federal podrán registrarse contablemente como un gastoy serán sujetos a los controles correspondientes.Los bienes muebles e intangibles cuyo costo unitario de adquisición sea igual o superior a 35días de salario mínimo vigente en el Distrito Federal se registrarán contablemente como unaumento en el activo no circulante y se deberán identificar en el control administrativo paraefectos de conciliación contable. Excepto en el caso de intangibles, cuya licencia tengavigencia menor a un año, caso en el cual se le dará el tratamiento de gasto del período.

2113inventariable

COG

51210inventariable

PCMueblese

Intangibles

CBM

EREA

ESF5000inventariable

COG

1240 y 1250inventariable

PC

35 SM DF

CursoContabilidad

Gubernamental

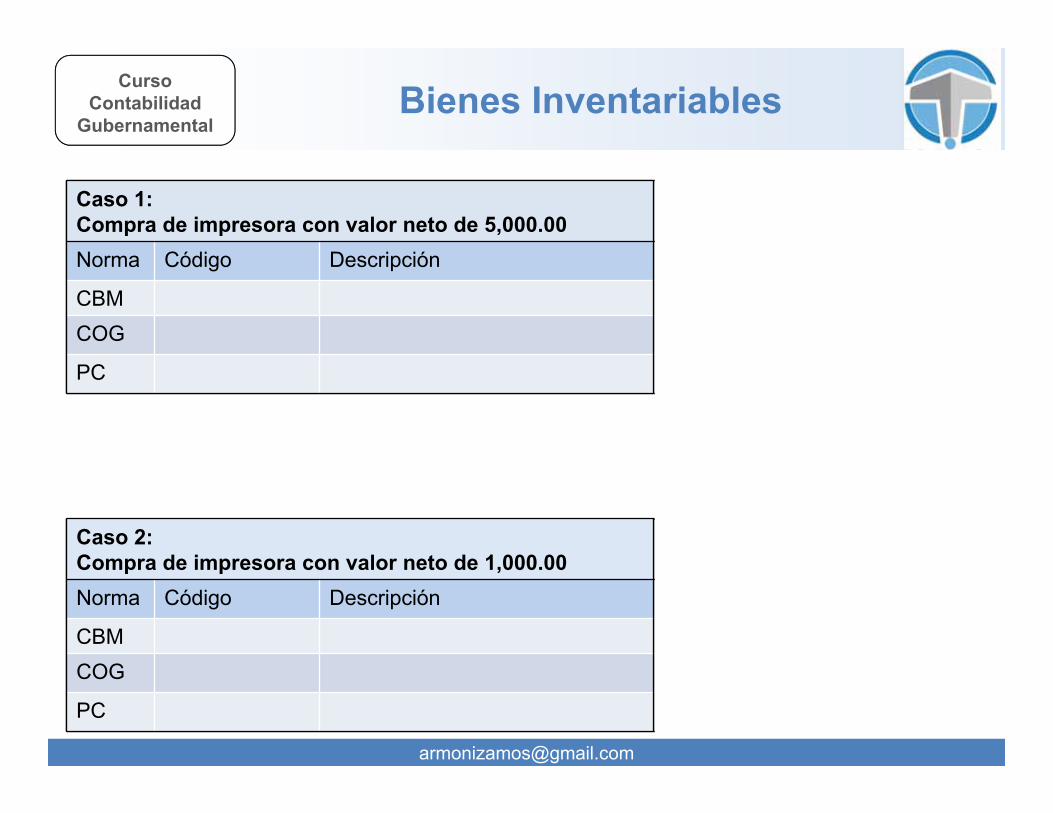

Caso 1:Compra de impresora con valor neto de 5,000.00Norma Código Descripción

CBM 5151-0000001 Impresora 1COG 5151 Bienes informáticos

PC 124135151 Bienes informáticos

Caso 2:Compra de impresora con valor neto de 1,000.00Norma Código Descripción

CBM 5151-0000002 Impresora 2COG 2113 Eq. Menores inventariables

PC 512102113 Eq. Menores inventariables

Caso 2:Compra de impresora con valor neto de 1,000.00Norma Código Descripción

CBMCOG

PC

Caso 1:Compra de impresora con valor neto de 5,000.00Norma Código Descripción

CBMCOG

PC

Bienes Inventariables

-----------Devengado--------51210 Gasto 1,000

2112 Proveedores 1,000

-----------Devengado--------12413 Activo 5,000

2112 Proveedores 5,000-----------Depreciación--------55150 Gasto (Dep.) 1,500

12630 Dep. Acum 1,500

3,500

CursoContabilidad

Gubernamental

Relación de Bienes

Código Descripción Valor en Libros

5151-0000001 Impresora 1 3,500.005151-0000002 Impresora 2 0.00

5151-0000003 Impresora 3 xxx.xx

Relación de Bienes

Código Descripción Valor en Libros

Bienes Inventariables

CursoContabilidad

Gubernamental

EjercicioContabilidad Egresos Ingresos

Nombre Debe Haber Nombre Debe Haber Nombre Debe Haber

CursoContabilidad

Gubernamental

Estados Financieros

Concepto 8.2.1.0.0Aprobado

8.2.3.0.0Mod.

PresupuestoModificado

8.2.4.0.0Comprometido

8.2.5.0.0Devengado

8.2.6.0.0 Ejercido

8.2.7.0.0Pagado Subejercicio

Cargos Cargos Cargos Cargos Saldo

C. 2000C. 5000

TotalBalanzaCódigo SI Cargo Abono SFBancos

Almacén

Anticipos

Eq. de Comp.

Dep. Acum.

Proveedores

RE 2013

Gasto (-35sm)Gasto (almacen)Gasto (Dep)

Gasto (Perd)

Total

CursoContabilidad

Gubernamental

Estados Financieros

Relación de Bienes

Código Descripción V. L.

Conciliación Presupuesto-Contabilidad1 Egresos Presupuestarios

2 Menos Eg. Presupuestales no Contables

Mobiliario Otros (almacén)

3 Mas Gastos Contables no Presupuestales

Depreciación Otros (almacén)

4 Gasto Contable

CursoContabilidad

Gubernamental

Cierre Presupuestal

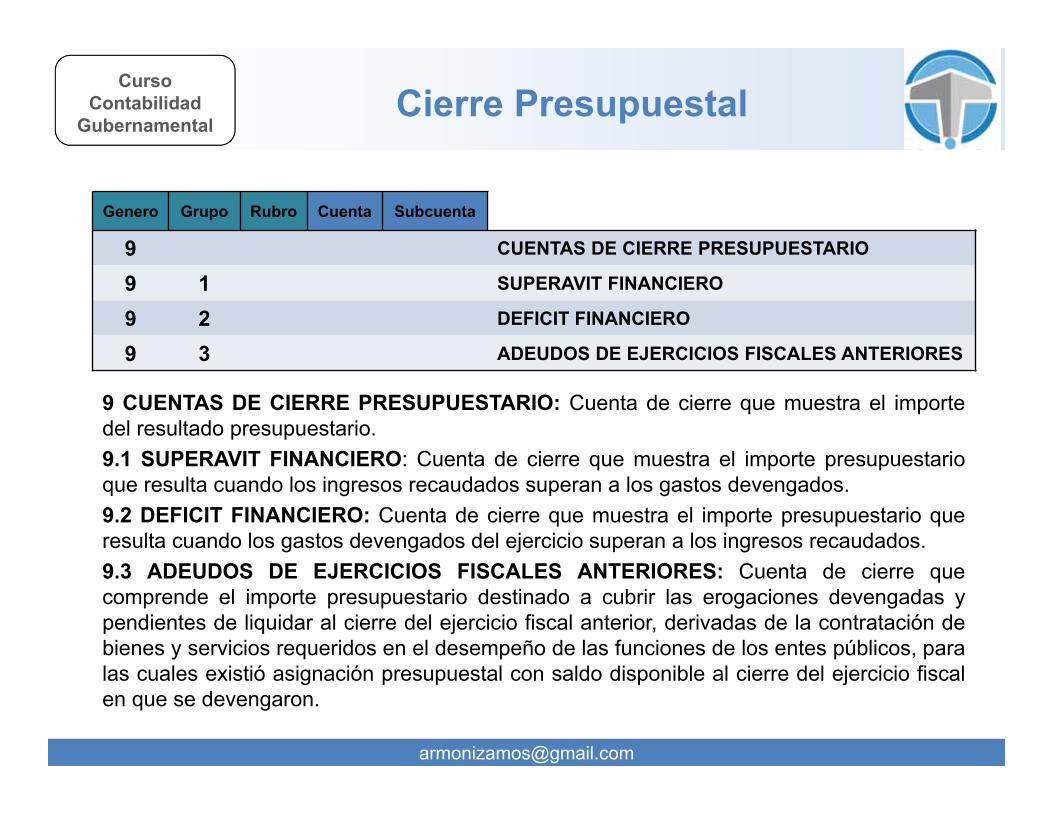

9 CUENTAS DE CIERRE PRESUPUESTARIO: Cuenta de cierre que muestra el importedel resultado presupuestario.9.1 SUPERAVIT FINANCIERO: Cuenta de cierre que muestra el importe presupuestarioque resulta cuando los ingresos recaudados superan a los gastos devengados.9.2 DEFICIT FINANCIERO: Cuenta de cierre que muestra el importe presupuestario queresulta cuando los gastos devengados del ejercicio superan a los ingresos recaudados.9.3 ADEUDOS DE EJERCICIOS FISCALES ANTERIORES: Cuenta de cierre quecomprende el importe presupuestario destinado a cubrir las erogaciones devengadas ypendientes de liquidar al cierre del ejercicio fiscal anterior, derivadas de la contratación debienes y servicios requeridos en el desempeño de las funciones de los entes públicos, paralas cuales existió asignación presupuestal con saldo disponible al cierre del ejercicio fiscalen que se devengaron.

Genero Grupo Rubro Cuenta Subcuenta

9 CUENTAS DE CIERRE PRESUPUESTARIO

9 1 SUPERAVIT FINANCIERO

9 2 DEFICIT FINANCIERO

9 3 ADEUDOS DE EJERCICIOS FISCALES ANTERIORES

CursoContabilidad

Gubernamental

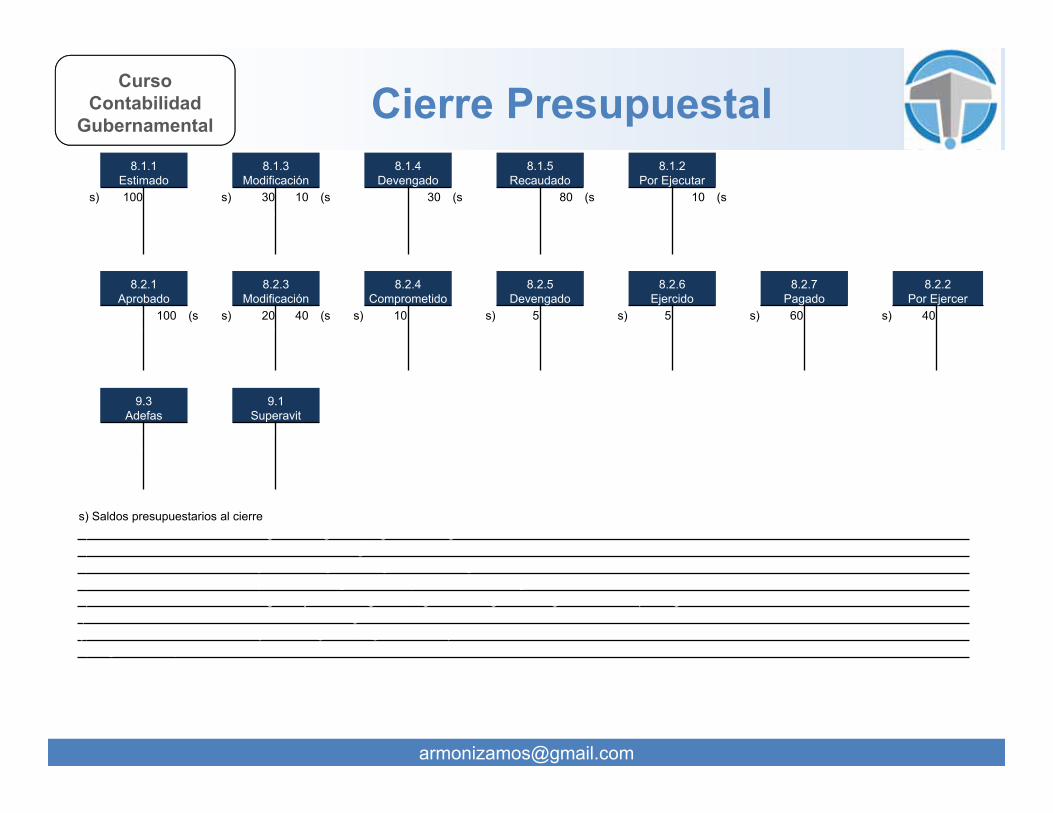

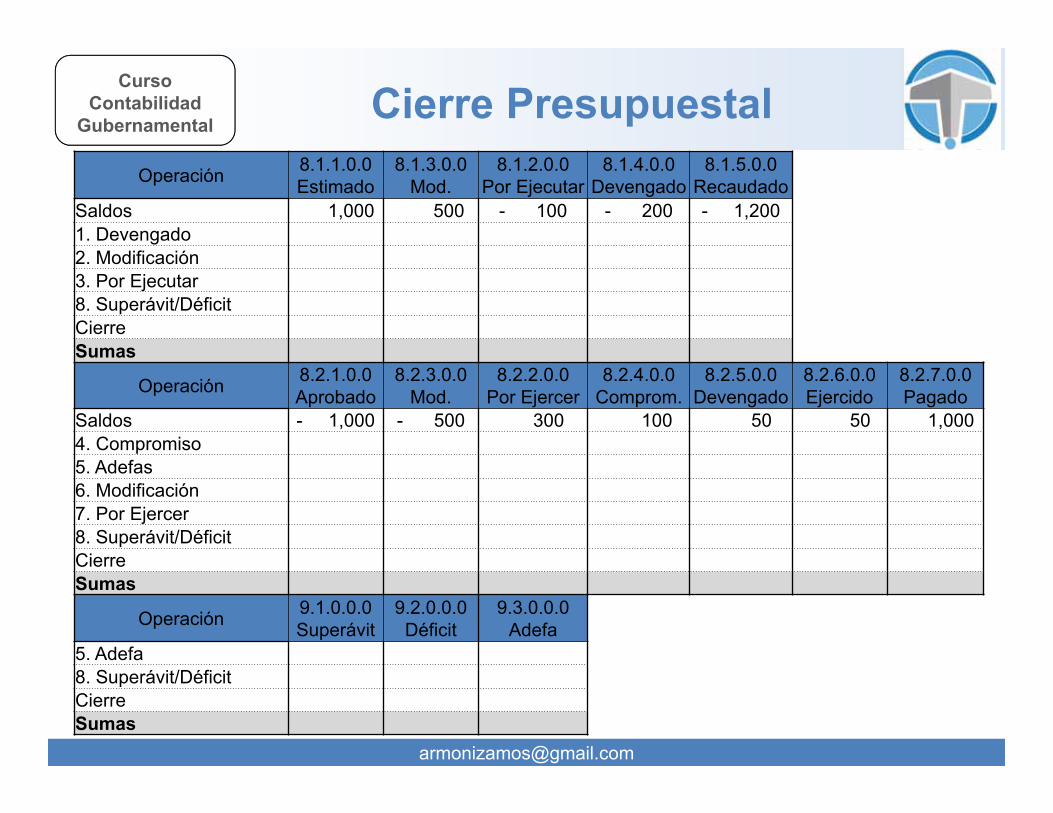

Cierre Presupuestal8.1.1

Estimado8.1.3

Modificación8.1.4

Devengado8.1.5

Recaudado8.1.2

Por Ejecutars) 100 20 (c s) 30 10 (s a) 30 30 (s h) 80 80 (s b) 30 10 (s

80 (i b) 10 30 (b c) 20 30 (a10 (b

8.2.1 Aprobado

8.2.3 Modificación

8.2.4 Comprometido

8.2.5 Devengado

8.2.6 Ejercido

8.2.7 Pagado

8.2.2 Por Ejercer

f) 30 100 (s s) 20 40 (s s) 10 10 (d s) 5 5 (e s) 5 5 (e s) 60 60 (h s) 40 40 (fi) 70 f) 40 20 (f d) 10 30 (g

f) 20

9.3 Adefas

9.1 Superavit

e) 5 10 (h i) 10 10 (he) 5

s) Saldos presupuestarios al cierrea) Cancelación del saldo del Devengado de Ingresos, "Ingreso Devengado no Recaudado"b) Cancelación del saldo de las Modificaciones de Ingresosc) Cancelación del saldo de Por Ejecutar de Ingresos, "Ingreso no Devengado"d) Cancelación del saldo del Comprometido de Egresos, "Comprometido no Devengado"e) Cancelación del saldo del Devengado/Ejercido de Egresos, "Egreso Devengado no Pagado" "Cuentas por Pagar"f) Cancelación del saldo de las Modificaciones de Egresosg) Cancelación del saldo de Por Ejercer de Egresos, "Egreso no Comprometido"h) Registro del Superavit/Deficit Financieroi) Cierre del Ejercicio Presupuestal

CursoContabilidad

Gubernamental

Cierre PresupuestalOperación 8.1.1.0.0

Estimado8.1.3.0.0

Mod.8.1.2.0.0

Por Ejecutar8.1.4.0.0

Devengado8.1.5.0.0

RecaudadoSaldos 1,000 500 - 100 - 200 - 1,200 1. Devengado2. Modificación3. Por Ejecutar8. Superávit/DéficitCierreSumas

Operación 8.2.1.0.0Aprobado

8.2.3.0.0Mod.

8.2.2.0.0Por Ejercer

8.2.4.0.0Comprom.

8.2.5.0.0Devengado

8.2.6.0.0Ejercido

8.2.7.0.0Pagado

Saldos - 1,000 - 500 300 100 50 50 1,000 4. Compromiso5. Adefas6. Modificación7. Por Ejercer8. Superávit/DéficitCierreSumas

Operación 9.1.0.0.0Superávit

9.2.0.0.0Déficit

9.3.0.0.0Adefa

5. Adefa8. Superávit/DéficitCierreSumas

CursoContabilidad

Gubernamental

EjerciciosCaso Contabilidad Presupuesto

1. Transferencia 10,000; Nomina 10,000

Ingreso Ingreso

Gasto Gasto

Ahorro Superávit

2. Transferencia 10,000; Nomina 9,000;Computadoras 1,000

Ingreso Ingreso

Gasto Gasto

Ahorro Superávit

3. Transferencia 10,000; Nomina 9,000;Depreciación 1,000

Ingreso Ingreso

Gasto Gasto

Ahorro Superávit

4. Transferencia 10,000; Nomina 10,000;Depreciación 1,000

Ingreso Ingreso

Gasto Gasto

Ahorro Superávit

CursoContabilidad

Gubernamental

EjercicioContabilidad Egresos Ingresos

Nombre Debe Haber Nombre Debe Haber Nombre Debe Haber

CursoContabilidad

Gubernamental

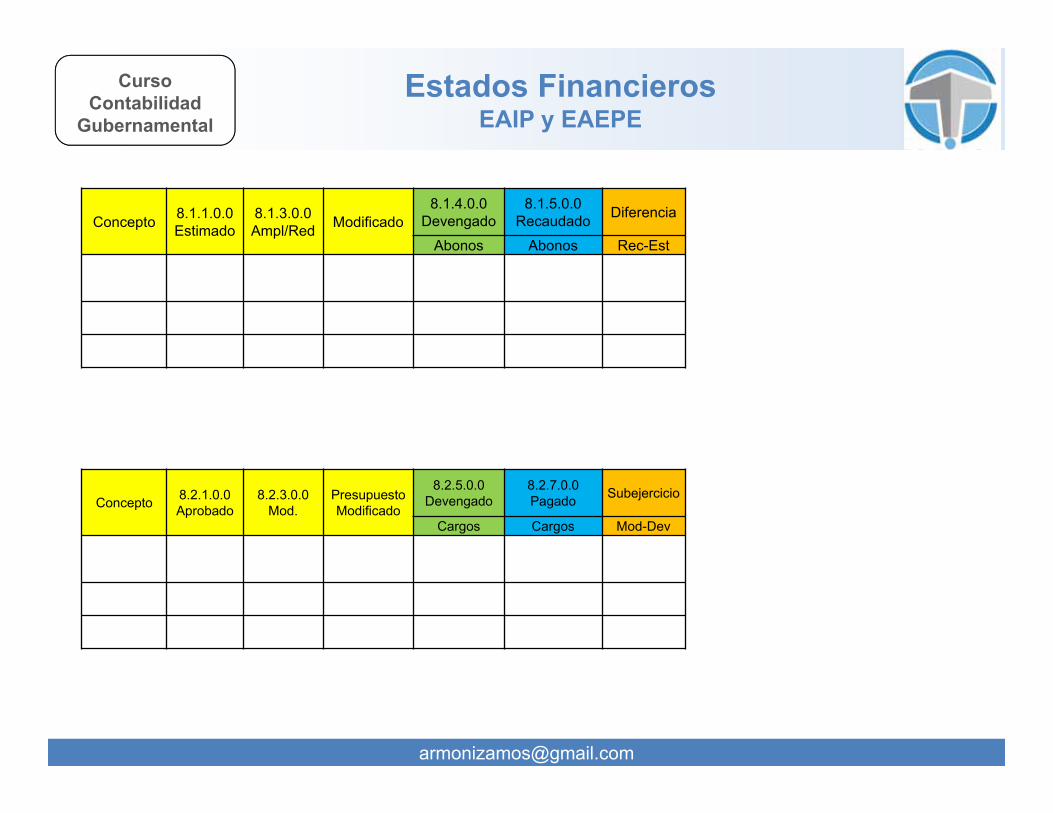

Estados FinancierosEAIP y EAEPE

Concepto 8.1.1.0.0Estimado

8.1.3.0.0 Ampl/Red Modificado

8.1.4.0.0Devengado

8.1.5.0.0Recaudado Diferencia

Abonos Abonos Rec-Est

Concepto 8.2.1.0.0Aprobado

8.2.3.0.0Mod.

PresupuestoModificado

8.2.5.0.0Devengado

8.2.7.0.0Pagado Subejercicio

Cargos Cargos Mod-Dev

CursoContabilidad

Gubernamental

Contacto

¡Gracias!

“Aprende, reafirma y trasmite”

C.P. Cornelio Rico ArvizuCorreo: [email protected]: armonizamos.org.mx