Curso Contabilidad Gubernamental - Auditoria Superior del … · Contabilidad Gubernamental...

51

Curso Contabilidad Gubernamental Cornelio Rico Arvizu [email protected] Contabilidad Gubernamental Información Financiera

Transcript of Curso Contabilidad Gubernamental - Auditoria Superior del … · Contabilidad Gubernamental...

CursoContabilidad

Gubernamental

[email protected] Rico Arvizu [email protected]

Contabilidad Gubernamental

Información Financiera

CursoContabilidad

Gubernamental

Información Fed. Edo. Mpio.Información Contable (46, fracción I)a) Estado de Situación Financiera X X XEstado de Resultados/Actividades (Manual) X X Xb) Estado de Variación en la Hacienda Pública X X Xc) Estado de Cambios en la Situación Financiera X X XEstado de Flujos de Efectivo (Manual) X X Xd) Informe de Pasivos Contingentes X X NAe) Notas de Desglose /Memoria/ Gestión Administrativa X X Xf) Estado Analítico del Activo X X Xg) Estado Analítico de la Deuda y Otros pasivos X X NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto X X NAd) Intereses de la deuda X X NAe) Flujo de Fondos X X NAInformación programática (46, fracción III)a) Gasto por categoría programática X X NAb) Programas y proyectos de inversión X X NAc) Indicadores de resultados X X NA

Información Fed. Edo. Mpio.Información Contable (46, fracción I)a) Estado de Situación Financiera X X XEstado de Resultados/Actividades (Manual) X X Xb) Estado de Variación en la Hacienda Pública X X Xc) Estado de Cambios en la Situación Financiera X X XEstado de Flujos de Efectivo (Manual) X X Xd) Informe de Pasivos Contingentes X X NAe) Notas de Desglose /Memoria/ Gestión Administrativa X X Xf) Estado Analítico del Activo X X Xg) Estado Analítico de la Deuda y Otros pasivos X X NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto X X NAd) Intereses de la deuda X X NAe) Flujo de Fondos X X NAInformación programática (46, fracción III)a) Gasto por categoría programática X X NAb) Programas y proyectos de inversión X X NAc) Indicadores de resultados X X NA

Información Fed. Edo. Mpio.Información Contable (46, fracción I)a) Estado de Situación Financiera X X XEstado de Resultados/Actividades (Manual) X X Xb) Estado de Variación en la Hacienda Pública X X Xc) Estado de Cambios en la Situación Financiera X X XEstado de Flujos de Efectivo (Manual) X X Xd) Informe de Pasivos Contingentes X X NAe) Notas de Desglose /Memoria/ Gestión Administrativa X X Xf) Estado Analítico del Activo X X Xg) Estado Analítico de la Deuda y Otros pasivos X X NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto X X NAd) Intereses de la deuda X X NAe) Flujo de Fondos X X NAInformación programática (46, fracción III)a) Gasto por categoría programática X X NAb) Programas y proyectos de inversión X X NAc) Indicadores de resultados X X NA

Información Financiera

CursoContabilidad

Gubernamental

Información Mpio. SSG SSBInformación Contable (46, fracción I)a) Estado de Situación Financiera X X NAEstado de Resultados/Actividades (Manual) X X NAb) Estado de Variación en la Hacienda Pública X NA NAc) Estado de Cambios en la Situación Financiera X NA NAEstado de Flujos de Efectivo (Manual) X NA NAd) Informe de Pasivos Contingentes NA NA NAe) Notas de Desglose /Memoria/ Gestión Administrativa X NA NAf) Estado Analítico del Activo X NA NAg) Estado Analítico de la Deuda y Otros pasivos NA NA NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto NA NA NAd) Intereses de la deuda NA NA NAe) Flujo de Fondos NA NA NAInformación programática (46, fracción III)a) Gasto por categoría programática NA NA NAb) Programas y proyectos de inversión NA NA NAc) Indicadores de resultados NA NA NA

Información Mpio. SSG SSBInformación Contable (46, fracción I)a) Estado de Situación Financiera X X NAEstado de Resultados/Actividades (Manual) X X NAb) Estado de Variación en la Hacienda Pública X NA NAc) Estado de Cambios en la Situación Financiera X NA NAEstado de Flujos de Efectivo (Manual) X NA NAd) Informe de Pasivos Contingentes NA NA NAe) Notas de Desglose /Memoria/ Gestión Administrativa X NA NAf) Estado Analítico del Activo X NA NAg) Estado Analítico de la Deuda y Otros pasivos NA NA NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto NA NA NAd) Intereses de la deuda NA NA NAe) Flujo de Fondos NA NA NAInformación programática (46, fracción III)a) Gasto por categoría programática NA NA NAb) Programas y proyectos de inversión NA NA NAc) Indicadores de resultados NA NA NA

Información Mpio. SSG SSBInformación Contable (46, fracción I)a) Estado de Situación Financiera X X NAEstado de Resultados/Actividades (Manual) X X NAb) Estado de Variación en la Hacienda Pública X NA NAc) Estado de Cambios en la Situación Financiera X NA NAEstado de Flujos de Efectivo (Manual) X NA NAd) Informe de Pasivos Contingentes NA NA NAe) Notas de Desglose /Memoria/ Gestión Administrativa X NA NAf) Estado Analítico del Activo X NA NAg) Estado Analítico de la Deuda y Otros pasivos NA NA NAInformación Presupuestal (46, fracción II)a) EAIP (CE/CFF/CRI) X X Xb) EAEPE (CA/CE-COG/CFG-CP) X X Xc) Endeudamiento Neto NA NA NAd) Intereses de la deuda NA NA NAe) Flujo de Fondos NA NA NAInformación programática (46, fracción III)a) Gasto por categoría programática NA NA NAb) Programas y proyectos de inversión NA NA NAc) Indicadores de resultados NA NA NA

Información Financiera

CursoContabilidad

Gubernamental

Información Financiera

DOF 16may13Generación en tiempo real de estados

financieros• Entidades Federativas:30 de Junio de 2014• Municipios: 30 de Junio de 2015

DOF 08ago13Generación en tiempo real de estados

financieros• Entidades Federativas:30 de Junio de 2014

(programática)• Municipios: 30 de Junio de 2015 (programática)

CursoContabilidad

Gubernamental

Estados FinancierosContables

EAEstado de Actividades

“Ente Público”Del _ al _

Concepto Actual Anterior

4000 Ingresos5000 Gastos3210 Ahorro

XXXXXXXXX

XXXXXXXXX

Nota 17 GA Notas

CursoContabilidad

Gubernamental

Estados FinancierosContables

ESFEstado de Situación Financiera

“Ente Público”Al _

Concepto Actual Anterior

1000 Activo2000 Pasivo3000 Patrimonio

XXXXXXXXX

XXXXXXXXX

Nota 17 GA Notas

ECSFEstado de Cambios en la Sit. Fin.

“Ente Público”Del _ al _

Concepto Origen Aplic.

1000 Activo2000 Pasivo3000 Patrimonio

XXXXXXXXX

XXXXXXXXX

Nota 17 GA

CursoContabilidad

Gubernamental

Estados FinancierosContables

EFEEstado de Flujos de Efectivo

“Ente Público”Del _ al _

Concepto Actual Anterior

Flujo de Op.Flujo de Inv.Flujo de Fin.Flujo Neto

Efvo. InicialEfvo. Final

XXXXXXXXXXXX

XXXXXX

XXXXXXXXXXXX

XXXXXX

Nota 17 GA Notas

CursoContabilidad

Gubernamental

Estados FinancierosContables

IPCInforme de Pasivos Contingentes

“Ente Público”Al _

Concepto

DemandasJuiciosAvales

Nota 17 GA

CursoContabilidad

Gubernamental

Estados FinancierosContables

EVHPEstado de Variación en la Hacienda Pública

“Ente Público”Del _ al _

Concepto Contrib. GeneradoAnt.

GeneradoEje.

Ajustes Total

AnteriorVariacionesSaldo Final

XXXXXXXXX

XXX...…..XXX

…….XXXXXX

XXXXXXXXX

XXXXXXXXX

Nota 17 GA Notas

CursoContabilidad

Gubernamental

Estados FinancierosContables

EAAEstado Analítico del Activo

“Ente Público”Del _ al _

Concepto Inicial C A Final Var.

1000 Activo1100 Circulante1200 No circulante

XXXXXXXXX

XXXXXXXXX

XXXXXXXXX

XXXXXXXXX

XXXXXXXXX

Nota 17 GA

CursoContabilidad

Gubernamental

Estados FinancierosContables

EADOPEstado Analítico de la D.O.P.

“Ente Público”Del _ al _

Concepto Moneda Inst. Inicial Final

Deuda C.P.Deuda L.P.OtrosTotal

XXXXXXXXXXXX

XXXXXXXXXXXX

Nota 17 GA

CursoContabilidad

Gubernamental

Estados FinancierosContables

I. Desglose

I Información Contable:

1) Notas al Estado de Situación Financiera

Activo:Efectivo y EquivalentesDerechos a recibir Efectivo y Equivalentes y Bienes o Servicios a RecibirBienes Disponibles para su Transformación o Consumo (inventarios)Inversiones FinancierasBienes Muebles, Inmuebles e IntangiblesEstimaciones y DeteriorosOtros ActivosPasivo

2) Notas al Estado de Variaciones en la Hacienda Pública/Patrimonio

3) Notas al Estado de Actividades Ingresos de GestiónGastos y Otras Pérdidas

4) Notas al Estado de Flujos de Efectivo

Efectivo y equivalentes

II. De Memoria Contables:

ValoresEmisión de obligacionesAvales y GarantíasJuiciosContratos firmados de construcciones

Presupuestarias: Cuentas de ingresosCuentas de egresos

III. De Gestión Administrativa

1. Introducción2. Panorama Económico y Financiero3. Autorización e Historia4. Organización y Objeto Social5. Bases de Preparación de los Estados Financieros6. Políticas de Contabilidad Significativas7. Posición en Moneda Extranjera y Protección por Riesgo

Cambiario8. Reporte Analítico del Activo

9. Fideicomisos, Mandatos y Análogos10. Reporte de la Recaudación11. Información sobre la Deuda y el Reporte Analítico de la Deuda12. Calificaciones otorgadas13. Proceso de Mejora14. Información por Segmentos15. Eventos Posteriores al Cierre16. Partes Relacionadas17. Responsabilidad Sobre la Presentación Razonable de los Estados

Financieros

Conciliación Presupuesto-Contabilidad

Desglose

Memoria

Gestión Admva.

CursoContabilidad

Gubernamental

Estados Financieros Presupuestalesde Ingresos

Balanza de ComprobaciónPC Cuenta C A SF8.1.1 Estimado 100 100 8.1.2 Por Ejecutar 120 120 -8.1.3 Modificaciones 20 208.1.4 Devengado 120 120 -8.1.5 Recaudado 120 - 120

Rubros de los IngresosIngresos Estimado

(1)

Ampliaciones y Reducciones

(2)

Ingresos Modificado

(3= 1 +2)

Ingresos Devengado

(4)

Ingresos Recaudado

(5)

DiferenciaExcedentes

(5-1)

100 20 120 120 120 20

EAIPLey

01 CE: Económica

01 CFF: Fuente

01 CRI: Concepto

Manual01 CRI (económica)

01 Fuente (SC y SP)

CursoContabilidad

Gubernamental

Estados Financieros Presupuestalesde Egresos

Ejercicio del Presupuesto

Egresos Aprobado

Ampliaciones/ (Reducciones)

Egresos Modificado

Egresos Devengado

Egreso Pagado Subejercicio

1 2 3=1+2 4 5 6=3-4

100 20 120 110 100 10

EAEPELey

01 CA: Administrativa

01 CE-COG: Económico y Objeto

01 CFG-CP: Funcional-Programática

Manual

01 COG (Concepto)

01 CTG (Tipo)

01 CA (Central 2 y ente 1)

01 CFG (Función)

Endeudamiento Neto

Intereses de la Deuda

Balanza de ComprobaciónPC Cuenta C A SF8.2.1 Aprobado 100 -1008.2.2 Por Ejercer 120 115 58.2.3 Modificaciones 20 - 20 8.2.4 Comprometido 115 110 5 8.2.5 Devengado 110 110 -8.2.6 Ejercido 110 100 10 8.2.7 Pagado 100 100

CursoContabilidad

Gubernamental

Estados Financieros PresupuestalesEN e ID

Identificación de Crédito o Instrumento

Contratación / Colocación Amortización Endeudamiento

NetoA B C = A - B

Créditos Bancarios

Otros Instrumentos de Deuda

Total

Identificación de Crédito o Instrumento Devengado Pagado

Créditos Bancarios

CursoContabilidad

Gubernamental

EAEPELey

01 GCP: Programas

01 PK: Inversión

01 Indicadores

Manual 01 GCP (Tipología)

Estados Financieros Programáticos

Ejercicio del Presupuesto Egresos Aprobado

Ampliaciones/ (Reducciones)

Egresos Modificado

Egresos Devengado

Egreso Pagado Subejercicio

1 2 3=1+2 4 5 6=3-4

100 20 120 110 100 10

CursoContabilidad

Gubernamental

Información Financiera adicional

Artículo 23.- Los entes públicos deberán registrar en su contabilidad los bienes muebles e inmuebles siguientes:…Asimismo, en la cuenta pública incluirán la relación de los bienes que componen su patrimonio conforme a los formatos electrónicos que apruebe el consejo.

Relación de BienesCuenta Pública de _____

Código Descripción del bien Valor en libros

Artículo 69.- Para la presentación de la información financiera y la cuenta pública, losgobiernos de las entidades federativas, de los municipios y demarcaciones territoriales delDistrito Federal, incluirán la relación de las cuentas bancarias productivas específicas, en lascuales se depositaron los recursos federales transferidos, por cualquier concepto, durante elejercicio fiscal correspondiente.

Relación de cuentas bancariasPeriodo _____

Fondo, Programa o ConveniosDatos de la Cuenta Bancaria

Institución Bancaria Número de Cuenta

CursoContabilidad

Gubernamental

[email protected] Rico Arvizu [email protected]

Contabilidad Gubernamental

Conciliación Presupuesto-Contabilidad

CursoContabilidad

Gubernamental

Estados Financieros

Rubros de los IngresosIngresos Estimado

(1)

Ampliaciones y Reducciones

(2)

Ingresos Modificado

(3= 1 +2)

Ingresos Devengado

(4)

Ingresos Recaudado

(5)

% de Avance de la Recaudación:

(5/3)

Ingresos Excedentes

(5-1)

100 20 120 120 120 100% 20

EAIP

Ejercicio del Presupuesto Egresos Aprobado

Ampliaciones/ (Reducciones)

Egresos Modificado

Egresos Comprometido

Egresos Devengado

Egresos Ejercido

Egreso Pagado Subejercicio

1 2 (3=1+2) 4 5 6 7 8

100 20 120 115 110 110 100 5

EAEPE

EAEstado de Actividades

“Ente Público”Del _ al _

Concepto Actual Anterior

4000 Ingresos5000 Gastos3210 Ahorro

XXXXXXXXX

XXXXXXXXX

Nota 17 GA

CursoContabilidad

Gubernamental

Operaciones de Ingreso

EAI-DevengadoCRI 1 ImpuestosCRI 4 DerechosCRI 5 ProductosCRI 6 AprovechamientosCRI 8 Participaciones

CRI 0 Financiamiento

EA-IngresosPC 411 ImpuestosPC 414 DerechosPC 415 ProductosPC 416 Aprov.PC 420 Part.PC 430 Otros

CursoContabilidad

Gubernamental

Operaciones de Ingreso

EAI-DevengadoCRI 7 Serv. y Vtas.CRI 9 Transf. Corr.CRI 9 Transf. Cap.

EA-IngresosPC 417 Serv. y Vtas.PC 422 Transf. Corr.PC 430 Otros

CursoContabilidad

Gubernamental

Operaciones de Gasto

EAEPE-DevengadoCOG 1000 SPCOG 2000 MSCOG 3000 SGCOG 4000 TSACOG 8000 PACCOG 7000 IFCOG 5000 BMICOG 6000 IPCOG 9000 DP

EA-GastosPC 511 SPPC 512 MSPC 512 AlmacénPC 513 SGPC 520 TSAPC 530 Part.PC 540 DPPC 550 OtrosPC 560 Obra

CursoContabilidad

Gubernamental

Operaciones de Ingreso/GastoIngresos

PresupuestalesMás

Ingresos contablesno presupuestales

Menos

Ingresos presupuestalesno contables

Igual

IngresosContables

GastosPresupuestales

Menos

Gastos presupuestalesno contables

Más

Gastos contablesno presupuestales

Igual

GastosContables

SuperávitDéficit

Más

ICNPGPNC

Menos

IPNCGCNP

Igual

AhorroDesahorro

CursoContabilidad

Gubernamental

Operaciones de Ingreso/GastoIngresos

PresupuestalesMás ICNP

PC 430 Otros

Menos IPNC

CRI 0 FinanciamientoCRI 9 Transf. Cap.

Igual

IngresosContables

GastosPresupuestales

Menos GPNC

COG MS AlmacénCOG Obra AdmonCOG 4000 TSACOG 5000 BMICOG 6000 IPCOG 7000 OECOG 9000 DP

Más GCNP

PC 512 AlmacénPC 550 OtrosPC 560 Obra

Igual

GastosContables

SuperávitDéficit

Más

ICNPGPNC

Menos

IPNCGCNP

AhorroDesahorro

CursoContabilidad

Gubernamental

[email protected] Rico Arvizu [email protected]

Contabilidad Gubernamental

Transparencia y Difusión

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

SustentoCon fecha 12 de noviembre de 2012 se publica en el Diario Oficial de laFederación el decreto por el que se reforma y adiciona la Ley General deContabilidad Gubernamental (LGCG), para transparentar y armonizar lainformación financiera relativa a la aplicación de recursos públicos en losdistintos órdenes de gobierno; esta reforma legal se desprende de una"iniciativa preferente".

Una de las modificaciones de la Ley fue en su artículo 5° que textualmenteindica "la interpretación privilegiará los principios constitucionalesrelativos a la transparencia y máxima publicidad de la informaciónfinanciera.", así mismo se inserta un nuevo Título Quinto denominado "De laTransparencia y Difusión de la Información Financiera"

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Comité Consultivo

Con fundamento en el artículo 13 de la Ley, ahora el ComitéConsultivo del CONAC evaluará la calidad de la informaciónfinanciera que difundan los entes públicos en Internet y, en sucaso, podrá emitir recomendaciones al ente públicocorrespondiente

Información Financiera (Art. 46)-Contable (Frac. I)-Presupuestal (Frac. II)-Programática (Frac. III)-Complementaria (Frac. IV)-Inventarios art. 23

Con fundamento en el artículo 59 indica de anualmente y podráproponer al CONAC, por conducto del secretario técnico, laemisión o modificación de las normas y los formatos que permitanmejorar y uniformar la presentación de dicha información.

Comité Consultivo

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Comité Consultivo

Las recomendaciones y propuestas del comité consultivo, asícomo las respuestas que reciba sobre las mismas por parte de losentes, se difundirán en la página de Internet del CONAC,mismo que procurará que la información se presente de la formamás accesible y comprensible para el público en general comoprincipal usuario.

El CONAC recibirá y procesará los formatos, las propuestas, laestructura y contenido de la información correspondiente, yestablecerá la metodología para la evaluación y los mecanismospara el seguimiento de las recomendaciones emitidas por elComité Consultivo del CONAC. Art. 59 LGCG.

Comité Consultivo

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Periodo de Publicación

Con fundamento en el artículo 58, la informaciónque deba incluirse en Internet en términos de Leydeberá publicarse por lo menos trimestralmente,a excepción de los informes y documentos denaturaleza anual y otros que por virtud de estaLey o disposición legal aplicable tengan un plazo yperiodicidad determinada, y deberá difundirse endicho medio dentro de los treinta días naturalessiguientes al cierre del período que corresponda;así mismo se atenderá al tipo de ente público.Deberá permanecer disponible en Internet losúltimos seis ejercicios fiscales. Art. 58 LGCG.

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Coordinación InstitucionalCon fundamento en el artículo 57, las secretarías definanzas o sus equivalentes de las entidadesfederativas, establecerán, en su respectiva página deInternet, los enlaces electrónicos de cada uno de losentes que conforman cada orden de gobierno,.

Como se indica enlaces electrónico, entonces cadaente público sujeto deberá tener su página deinternet con la información obligada, y el enlaceelectrónico se lo debe proporcionar a secretaría definanzas.

Importante es aclarar que el ente público está obligadoa verificar que su página de internet incluya lainformación de Ley y se encuentre bajo actualizaciónmínimo de manera trimestral.

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Fechas LímiteA más tardar el 31dic2013 para poderes, autónomos y paraestatales;A más tardar el 31dic2014 para municipiosA más tardar el 31dic2015 municipios con ciertas características.

InformaciónPor periodo de publicación se observa tres casos:•Trimestral•Semestral•Anual•Plazo determinado

Por tipo de información a publicar se observa seis casos:•Contable•Presupuestal•Programática•Inventarios•Iniciativas y proyectos•Ley de Ingresos y Presupuesto de Egresos•Ejercicio Presupuestario

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Información Periodo SustentoInformación ContableEstado de Situación Financiera Trimestral LGCG, Art. 51 y 58Estado de Resultados/Actividades (Manual) Trimestral LGCG, Art. 51 y 58Estado de Variación en la Hacienda Pública Trimestral LGCG, Art. 51 y 58Estado de Cambios en la Situación Financiera Trimestral LGCG, Art. 51 y 58Estado de Flujos de Efectivo (Manual) Trimestral LGCG, Art. 51 y 58Informe de Pasivos Contingentes Trimestral LGCG, Art. 51 y 58Notas de Desglose Trimestral LGCG, Art. 51 y 58Notas de Memoria Trimestral LGCG, Art. 51 y 58Notas de Gestión Administrativa Trimestral LGCG, Art. 51 y 58Estado Analítico del Activo Trimestral LGCG, Art. 51 y 58Estado Analítico de la Deuda y Otros pasivos Trimestral LGCG, Art. 51 y 58

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Información Periodo SustentoInformación PresupuestalEstado Analítico del Ingreso, (Económica) Trimestral LGCG, Art. 51 y 58Estado Analítico del Ingreso, (Fuente) Trimestral LGCG, Art. 51 y 58Estado Analítico del Ingreso, (Concepto) Trimestral LGCG, Art. 51 y 58Estado Analítico del Ejercicio del Presupuesto de Egresos,(Administrativa)

Trimestral LGCG, Art. 51 y 58

Estado Analítico del Ejercicio del Presupuesto de Egresos,(Económica y por Objeto)

Trimestral LGCG, Art. 51 y 58

Estado Analítico del Ejercicio del Presupuesto de Egresos,(Funcional-Programática)

Trimestral LGCG, Art. 51 y 58

Endeudamiento Neto Trimestral LGCG, Art. 51 y 58Intereses de la Deuda Trimestral LGCG, Art. 51 y 58

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Información Periodo SustentoInformación ProgramáticaGasto por Categoría Programática Trimestral LGCG, Art. 51 y 58Programas y Proyectos de Inversión Trimestral LGCG, Art. 51 y 58Indicadores de Resultados Trimestral LGCG, Art. 51 y 58

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Información Periodo Sustento

Inventarios

Catalogo de Bienes Muebles Semestral LGCG, Art. 23

Catalogo de Bienes Inmuebles Semestral LGCG, Art. 23

CursoContabilidad

Gubernamental

Relación de Bienes Inmuebles

Código Descripción Valor en Libros

Relación de Bienes Muebles

Código Descripción Valor en Libros

Relación de Bienes

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

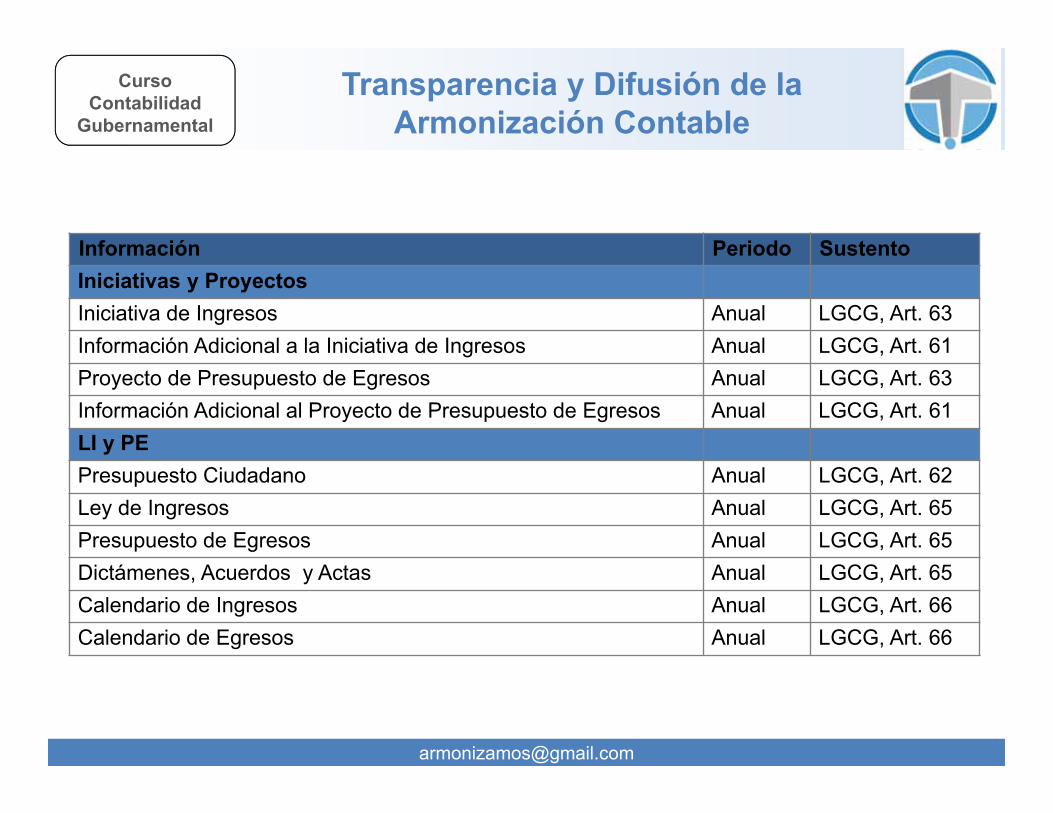

Información Periodo SustentoIniciativas y ProyectosIniciativa de Ingresos Anual LGCG, Art. 63Información Adicional a la Iniciativa de Ingresos Anual LGCG, Art. 61Proyecto de Presupuesto de Egresos Anual LGCG, Art. 63Información Adicional al Proyecto de Presupuesto de Egresos Anual LGCG, Art. 61LI y PEPresupuesto Ciudadano Anual LGCG, Art. 62Ley de Ingresos Anual LGCG, Art. 65Presupuesto de Egresos Anual LGCG, Art. 65Dictámenes, Acuerdos y Actas Anual LGCG, Art. 65Calendario de Ingresos Anual LGCG, Art. 66Calendario de Egresos Anual LGCG, Art. 66

CursoContabilidad

Gubernamental

Información Anual

Iniciativa

Adicional

Dictamen

Ley Ing.

Calendario

Proyecto

Adicional

Dictamen

Pres. Eg.

Calendario

Ciudadano

CursoContabilidad

Gubernamental

Transparencia y Difusión de laArmonización Contable

Información Periodo SustentoEjercicio PresupuestarioAyudas y Subsidios Trimestral LGCG, Art. 67

Programas con Recursos Federales Trimestral LGCG, Art. 68

Cuentas Bancarias Productivas Federales Anual LGCG, Art. 69

Aportación Federal para Educación Trimestral LGCG, Art. 73

Aportación Federal para Salud Trimestral LGCG, Art. 74

Aportación Infraestructura Social Trimestral LGCG, Art. 75

Aportación Fortalecimiento Municipios Trimestral LGCG, Art. 76

Aportación Federal para Seguridad Pública Trimestral LGCG, Art. 77

Obligaciones con Fondos Federales Trimestral LGCG, Art. 78

Ejercicio y Destino de Gasto Federalizado Trimestral LGCG, Art. 81

Evaluación de Recursos Federales Trimestral LGCG, Art. 79

CursoContabilidad

Gubernamental

LGCG Título SextoSanciones

Artículo 86.- Se impondrá una pena de dos a siete años de prisión, y multa de mil aquinientos mil días de salario mínimo general vigente en el Distrito Federal, a quiencausando un daño a la hacienda pública o al patrimonio del ente público correspondiente,incurra en las conductas previstas en las fracciones II y IV del artículo 85 de esta Ley.

Artículo 85.- Se sancionará administrativamente …..supuestos:I. Cuando omitan realizar los registros de la contabilidad de los entes públicos, así como la

difusión de la información financiera en los términos a que se refiere la presente Ley;II. Cuando de manera dolosa:b) Incumplan con la obligación de difundir la información financiera en los términos a

que se refiere la presente Ley;

CursoContabilidad

Gubernamental

Cuenta Pública

Cuenta PúblicaEdo.

Cuenta PúblicaMpio.

CursoContabilidad

Gubernamental

Cuenta Pública

IF ContableIF PresupuestalIF ProgramáticaAnexos

IF …

IF …

Integración (5 EF)Información por ente

IF ContableIF PresupuestalIF ProgramáticaAnexos

OPDIntegración (5 EF)Información por ente

IF ContableIF PresupuestalIF ProgramáticaAnexos

OPDOPD

Resultados GeneralesPostura Fiscal

Consolidación (5 EF)Integración/Eliminación

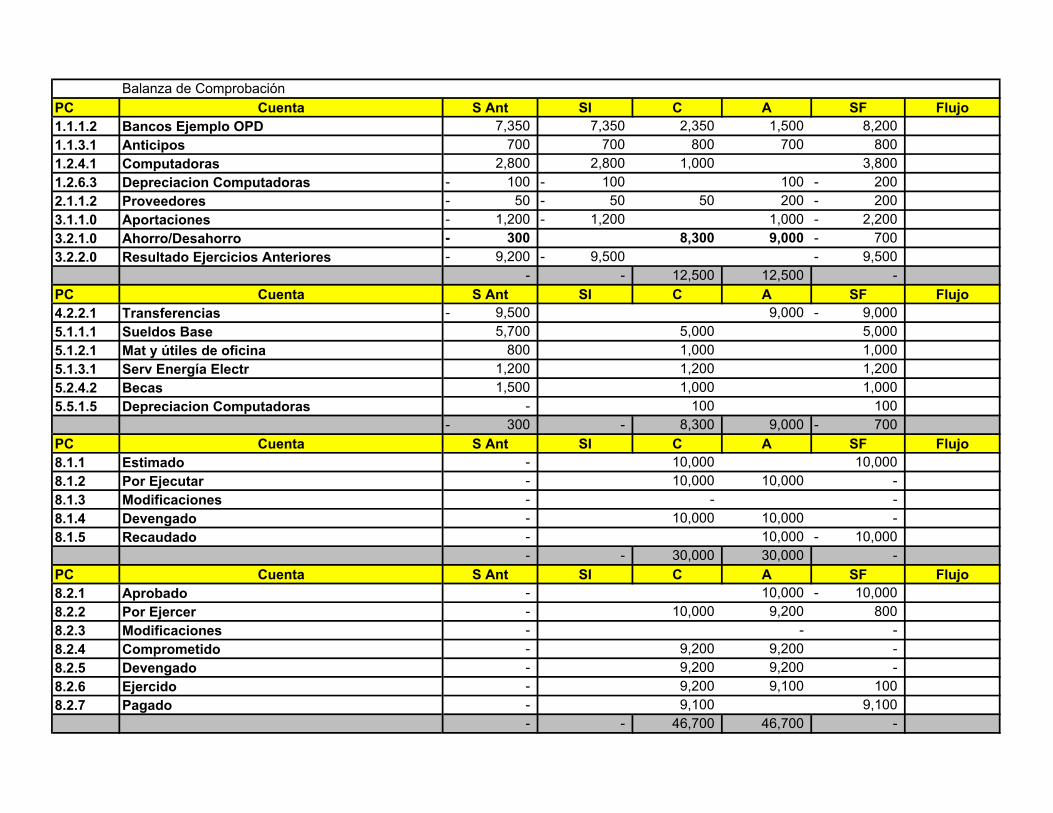

Balanza de ComprobaciónPC Cuenta S Ant SI C A SF Flujo1.1.1.2 Bancos Ejemplo OPD 7,350 7,350 2,350 1,500 8,200 1.1.3.1 Anticipos 700 700 800 700 800 1.2.4.1 Computadoras 2,800 2,800 1,000 3,800 1.2.6.3 Depreciacion Computadoras 100- 100- 100 200- 2.1.1.2 Proveedores 50- 50- 50 200 200- 3.1.1.0 Aportaciones 1,200- 1,200- 1,000 2,200- 3.2.1.0 Ahorro/Desahorro 300- 8,300 9,000 700- 3.2.2.0 Resultado Ejercicios Anteriores 9,200- 9,500- 9,500-

- - 12,500 12,500 - PC Cuenta S Ant SI C A SF Flujo4.2.2.1 Transferencias 9,500- 9,000 9,000- 5.1.1.1 Sueldos Base 5,700 5,000 5,000 5.1.2.1 Mat y útiles de oficina 800 1,000 1,000 5.1.3.1 Serv Energía Electr 1,200 1,200 1,200 5.2.4.2 Becas 1,500 1,000 1,000 5.5.1.5 Depreciacion Computadoras - 100 100

300- - 8,300 9,000 700- PC Cuenta S Ant SI C A SF Flujo8.1.1 Estimado - 10,000 10,000 8.1.2 Por Ejecutar - 10,000 10,000 - 8.1.3 Modificaciones - - - 8.1.4 Devengado - 10,000 10,000 - 8.1.5 Recaudado - 10,000 10,000-

- - 30,000 30,000 - PC Cuenta S Ant SI C A SF Flujo8.2.1 Aprobado - 10,000 10,000- 8.2.2 Por Ejercer - 10,000 9,200 800 8.2.3 Modificaciones - - - 8.2.4 Comprometido - 9,200 9,200 - 8.2.5 Devengado - 9,200 9,200 - 8.2.6 Ejercido - 9,200 9,100 100 8.2.7 Pagado - 9,100 9,100

- - 46,700 46,700 -

Estado de Actividades

PC Denominación Actual Anterior4 INGRESOS Y OTROS BENEFICIOS4.2 Part., Apor, Transferencias4.2.2 Transferencias5 GASTOS Y OTRAS PERDIDAS5.1 GASTOS DE FUNCIONAMIENTO5.1.1 Servicios Personales5.1.2 Materiales y Suministros5.1.3 Servicios Generales5.2 TRANSFERENCIAS5.2.4 Ayudas Sociales5.5 OTROS GASTOS5.5.1 Depreciaciones3.2.1 Ahorro/Desahorro

Estado de Situación Financiera

PC Denominación Actual Anterior1 ACTIVO1.1 ACTIVO CIRCULANTE1.1.1 Efectivo y Equivalentes1.1.3 Derechos a Recibir1.2 ACTIVO NO CIRCULANTE1.2.4 Bienes Muebles1.2.6 Depreciación Acumulada 2 PASIVO2.1 PASIVO CIRCULANTE2.1.1 Cuentas por Pagar a CP3 PATRIMONIO3.1 PATRIMONIO CONTRIBUIDO3.1.1 Aportaciones3.2 PATRIMONIO GENERADO3.2.1 Ahorro/ Desahorro3.2.2 Resultados de Ejercicios Anteriores

- - Estado de Cambios en la Situación Financiera

PC Denominación Origen Aplicación1 ACTIVO1.1 ACTIVO CIRCULANTE1.1.1 Efectivo y Equivalentes1.1.3 Derechos a Recibir1.2 ACTIVO NO CIRCULANTE1.2.4 Bienes Muebles1.2.6 Depreciación Acumulada 2 PASIVO2.1 PASIVO CIRCULANTE2.1.1 Cuentas por Pagar a CP3 PATRIMONIO3.1 PATRIMONIO CONTRIBUIDO3.1.1 Aportaciones3.2 PATRIMONIO GENERADO3.2.1 Ahorro/ Desahorro3.2.2 Resultados de Ejercicios Anteriores

Estado de Flujos de Efectivo

Denominación Actual AnteriorOperación

OrigenIngresos

AplicaciónGastosInversión

OrigenAportaciones

AplicaciónBienes MueblesFinanciamiento

OrigenDeudaCxC, CxP y patrimonio

AplicaciónDeudaCxC, CxP y patrimonioFlujo Neto

Efectivo InicialEfectivo Final

- - Estado de Variación en la Hacienda Publica

PC Denominación Contribuido GeneradoAnterior

GeneradoActual

Ajustes Total

3.1 Patrimonio Contribuido - 3.1.1 Aportaciones3.2 Patrimonio Generado3.2.1 Ahorro/ Desahorro3.2.2 Resultados de Ejercicios Anteriores3 Patrimonio Anterior3.1 Cambios Patrimonio Contribuido3.1.1 Aportaciones3.2 Variaciones Patrimonio Generado3.2.1 Ahorro/ Desahorro3.2.2 Resultados de Ejercicios Anteriores3 Patrimonio Actual

Estado Analítico del Activo

PC Denominación SI Cargos Abonos SF Variación1 ACTIVO1.1 ACTIVO CIRCULANTE1.1.1 Efectivo y Equivalentes1.1.3 Derechos a Recibir1.2 ACTIVO NO CIRCULANTE1.2.4 Bienes Muebles1.2.6 Depreciación Acumulada

Estado Analítico de la Deuda y otros Pasivos

Denominación Moneda Inst. SI SFDEUDA PÚBLICA

Corto Plazo2.1.3 Interna

ExternaLargo Plazo2.2.3 Interna

ExternaOtros PasivosTotal Deuda y Otros Pasivos

Estado Analítico del Ingreso

CRI Denominación Estimado Modificado Devengado Recaudado Excedentes1 Impuestos - - 2 Cuotas - - 3 Contribuciones - - 4 Derechos - - 5 Productos - - 6 Aprovechamientos - - 7 Ventas de B y S - - 8 Participaciones - - 9 Transferencias 10,000 10,000 0 Financiamiento - -

Total 10,000 10,000

Estado Analítico del Ejercicio del Presupuesto de Egresos

COG Denominación Aprobado Modificado Devengado Pagado Subejercicio1000 Serv. Personales 5,500 5,500 2000 Materiales y Suministros 1,000 1,000 3000 Serv. Generales 1,500 1,500 4000 Transferencias 1,000 1,000 5000 Bienes Muebles 1,000 1,000 6000 Inversión Pública - - 7000 Inversión Financiera - - 8000 Bienes Muebles - - 9000 Deuda Publica - -

Total 10,000 10,000

- Conciliación de Ingresos Pres-Cont

Ingresos PresupuestariosMas: Ingresos contables no presupuestarios

OtrosMenos: Ingresos presupuestales no contables

AportacionesIngresos Contables

Conciliación de Egresos Pres-Cont

Egresos PresupuestariosMenos: Egresos presupuestales no contables

MobiliarioMas: Gastos contables no presupuestarios

DepreciaciónGastos Contables

CursoContabilidad

Gubernamental

Contacto

¡Gracias!

“Aprende, reafirma y trasmite”

C.P. Cornelio Rico ArvizuCorreo: [email protected]: armonizamos.org.mx