Defensa del asegurado - Moodle FAPASA · 9.- EL ROL DEL ASESORAMIENTO 39 10.- FALLOS ... DE DEFENSA...

57

SILVIA BECHLER

Transcript of Defensa del asegurado - Moodle FAPASA · 9.- EL ROL DEL ASESORAMIENTO 39 10.- FALLOS ... DE DEFENSA...

SILVIA BECHLER

SILVIA BECHLER

2

Contenidos

1.-EL DERECHO DEL CONSUMO – DESARROLLO Y APLICACIÓN –LA ÉTICA COMO PROBLEMÁTICASUBJETIVA – LA ÉTICA EN EL MANEJO DE LA INFORMACIÓN Y EN LA TOMA DE DECISIONES 4

1.1.-EL DERECHO DEL CONSUMO 4

1.2.-DESARROLLO Y APLICACIÓN 5

1.3.-LA ÉTICA COMO PROBLEMÁTICA SUBJETIVA 6

1.4.- LA ÉTICA EN EL MANEJO DE LA INFORMACIÓN Y EN LA TOMA DE DECISIONES 7

2.-NOCIÓN DE CONTRATOS DE CONSUMO – ASPECTOS SUBJETIVOS Y OBJETIVOS 10

2.1.- NOCIÓN DE CONTRATOS DE CONSUMO 10

2.2.- ASPECTOS SUBJETIVOS Y OBJETIVOS DEL CONTRATO DE CONSUMO 11

3.- SU CONSAGRACIÓN LEGISLATIVA: CONSTITUCIÓN NACIONAL Y LEYES ESPECÍFICAS – LEY24240, SU REFORMA Y REGLAMENTACIÓN - EL TEMA EN LA REGLAMENTACIÓN DE LA SSN Y ENEL PLANES - BREVE HISTORIA 12

3.1.- CONSAGRACIÓN LEGISLATIVA: CONSTITUCIÓN NACIONAL Y LEYES ESPECÍFICAS 12

3.2.- LEY 24.240 Y SUS MODIFICACIONES. REFORMA Y REGLAMENTACIÓN. 13

3.3.- EL TEMA EN LAREGLAMENTACIÓN DE LA SSN Y EN EL PLANES 17

4.- EL ESPÍRITU DE LA LEGISLACIÓN Y SUS APLICACIONES PRÁCTICAS EN LA LEY 17418. LAJURISPRUDENCIA. 18

4.1.- LA JURISPRUDENCIA 20

5.- EFICIENCIAS Y DEFICIENCIAS DE ESTA PROTECCIÓN 29

6.- LA DEFENSA DEL ASEGURADO EN EL CONTRATO DE SEGUROS 30

LEY 17418 30

LEY 20091 33

7.- LA COMPATIBILIZACIÓN DE AMBOS REGÍMENES – EVOLUCIÓN JURISPRUDENCIAL YREGLAMENTARIA 35

7.1.- COMPATIBILIZACIÓN DE AMBOS REGÍMENES 35

SILVIA BECHLER

3

8.- PROBLEMÁTICAS ESPECÍFICAS EN LA DEFENSA DEL ASEGURADO 37

9.- EL ROL DEL ASESORAMIENTO 39

10.- FALLOS – LA DOAA – EL DEFENSOR DEL ASEGURADO 42

10.1.- FALLOS 42

10.2.- LA DOAA 43

10.3.- EL DEFENSOR DEL ASEGURADO 46

11.- CLÁUSULAS ABUSIVAS – ANÁLISIS MEDIANTE LA LEY DE SEGUROS Y MEDIANTE LAS NORMASDE DEFENSA DEL CONSUMIDOR: COINCIDENCIAS Y DIFERENCIAS (EJEMPLOS). 48

12.- LOS PROCEDIMIENTOS ABUSIVOS – CLÁUSULAS SORPRESIVAS (CASO SALAZAR KARINAVERONICA C/ GONZALEZ MACCARRONE DE CARELA ANA ISABEL S/ DAÑOS DE PERJUICIOS. 51

13.- LA PROBLEMÁTICA DE LAS VENTAS SIN ASESORAMIENTO – CASOS 55

SILVIA BECHLER

4

DEFENSA DEL ASEGURADO

1.-EL DERECHO DEL CONSUMO – DESARROLLO YAPLICACIÓN –LA ÉTICA COMO PROBLEMÁTICASUBJETIVA – LA ÉTICA EN EL MANEJO DE LAINFORMACIÓN Y EN LA TOMA DE DECISIONESLa política de Defensa del Consumidor es parte de un proyecto de paísinclusivo, en el que todos tengan el derecho de acceder al consumo. Su tarea es

garantizar que se respeten los derechos de todos: derecho a un tratodigno y equitativo sin abusos, derecho a ser escuchados,

derecho a que se cumplan las condiciones y garantías de losproductos que compramos, entre otros.

Esos derechos están previstos en la Constitución Nacionaly en las Leyes 24.240 de Defensa del Consumidor, 19.511de Metrología Legal, 22.802 de Lealtad Comercial y 25.065

de Tarjetas de Crédito.

Desde la Defensa del Consumidor se promueve esa cultura dederechos, que se afianza a partir de una comunidad que se informa,

los conoce, los ejerce, y se organiza para defenderlos. Construyendo de estamanera una cultura de consumo sustentable, impulsando el asociativismo, laparticipación comunitaria y la educación para el consumo.

1.1.-EL DERECHO DEL CONSUMO

Consumidor: Derecho del consumo (o derecho del consumidor) es ladenominación que se da al conjunto de normas emanadas de los poderespúblicos destinada a la protección del consumidor o usuario en el mercado debienes y servicios, otorgándole y regulando ciertos derechos y obligaciones.

En general, se considera consumidor o usuario a toda persona física o jurídicaque contrata a título oneroso, para su consumo final o beneficio propio, o de sugrupo familiar o social, la adquisición o locación de bienes o la prestación oarrendamiento de servicios.

Se considera asimismo consumidor o usuario a quien, sin ser parte de unarelación de consumo, como consecuencia o en ocasión de ella adquiere o utilizabienes o servicios como destinatario final, en beneficio propio o de su grupofamiliar o social, y a quien de cualquier manera está expuesto a una relación deconsumo.

SILVIA BECHLER

5

Proveedor: Es la persona física o jurídica de naturaleza pública o privada, quedesarrolla de manera profesional, aun ocasionalmente, actividades deproducción, montaje, creación, construcción, transformación, importación,concesión de marca, distribución y comercialización de bienes y servicios,destinados a consumidores o usuarios. Todo proveedor está obligado alcumplimiento de la presente ley.

No están comprendidos en esta ley los servicios de profesionales liberales querequieran para su ejercicio título universitario y matrícula otorgada por colegiosprofesionales reconocidos oficialmente o autoridad facultada para ello, pero sí lapublicidad que se haga de su ofrecimiento. Ante la presentación de denuncias,que no se vincularen con la publicidad de los servicios, presentadas por losusuarios y consumidores, la autoridad de aplicación de esta ley informará aldenunciante sobre el ente que controle la respectiva matrícula a los efectos de sutramitación.

Relación de consumo: Relación de consumo es el vínculo jurídico entre elproveedor y el consumidor o usuario.

El derecho del consumo no es una rama autónoma del Derecho, sino unadisciplina transversal, con elementos que se encuadran dentro del Derechomercantil, del Derecho Civil y otros dentro del Derecho Administrativo e inclusodel Derecho Procesal.

1.2.-DESARROLLO Y APLICACIÓN

ARTICULO 41. — Aplicación Nacional y Local. La Secretaría de Industria yComercio será la autoridad nacional de aplicación de la presente ley. Losgobiernos provinciales y la Municipalidad de la Ciudad de Buenos Airesactuarán como autoridades locales de aplicación ejerciendo el control yvigilancia sobre el cumplimiento de la presente ley y sus normas reglamentariasrespecto a los hechos sometidos a su jurisdicción. Las provincias, en ejercicio desus atribuciones, podrán delegar sus funciones en organismos de sudependencia o en los gobiernos municipales.

ARTICULO 42. — Funciones Concurrentes. La autoridad nacional de aplicación,sin perjuicio de las funciones que se encomiendan a las autoridades locales deaplicación en el artículo 41 de la presente ley, podrá actuar concurrentemente enla vigilancia, contralor y juzgamiento de la misma, aunque las presuntasinfracciones ocurran exclusivamente en el ámbito de las provincias o de laMunicipalidad de la Ciudad de Buenos Aires.

ARTICULO 43. — Facultades y Atribuciones. La Secretaría de Industria yComercio, sin perjuicio de las funciones específicas, en su carácter de autoridadde aplicación de la presente ley tendrá las siguientes facultades y atribuciones:

SILVIA BECHLER

6

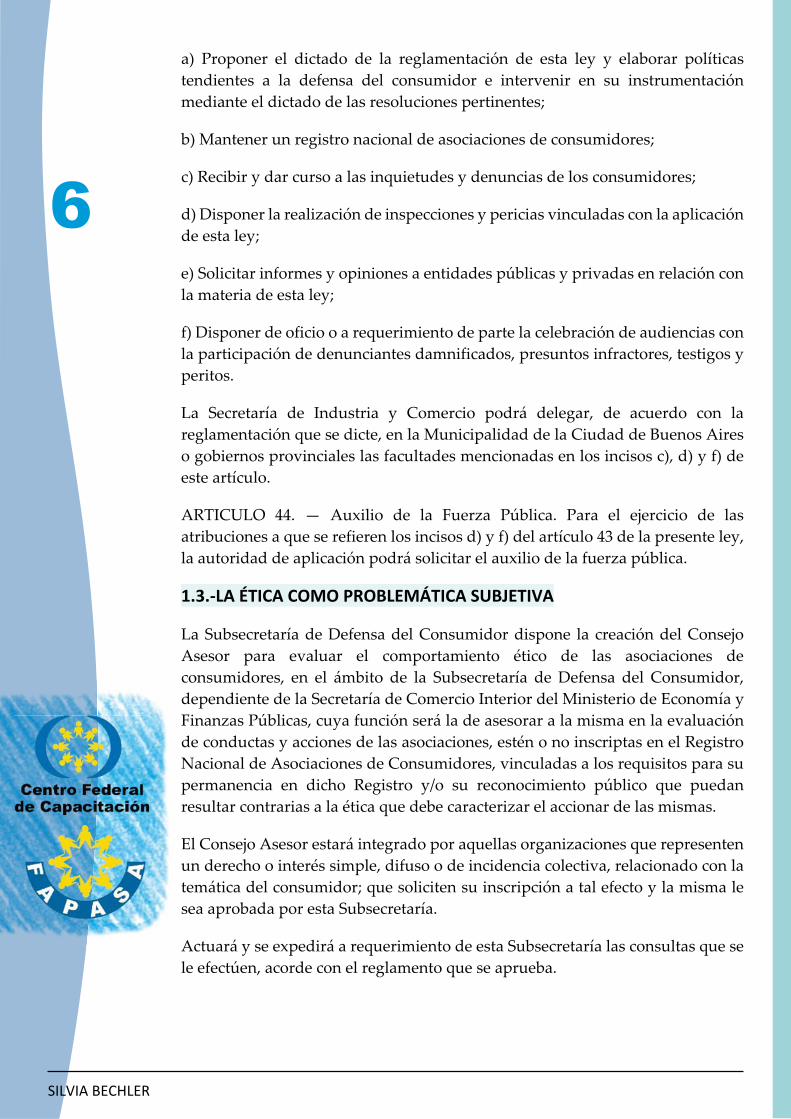

a) Proponer el dictado de la reglamentación de esta ley y elaborar políticastendientes a la defensa del consumidor e intervenir en su instrumentaciónmediante el dictado de las resoluciones pertinentes;

b) Mantener un registro nacional de asociaciones de consumidores;

c) Recibir y dar curso a las inquietudes y denuncias de los consumidores;

d) Disponer la realización de inspecciones y pericias vinculadas con la aplicaciónde esta ley;

e) Solicitar informes y opiniones a entidades públicas y privadas en relación conla materia de esta ley;

f) Disponer de oficio o a requerimiento de parte la celebración de audiencias conla participación de denunciantes damnificados, presuntos infractores, testigos yperitos.

La Secretaría de Industria y Comercio podrá delegar, de acuerdo con lareglamentación que se dicte, en la Municipalidad de la Ciudad de Buenos Aireso gobiernos provinciales las facultades mencionadas en los incisos c), d) y f) deeste artículo.

ARTICULO 44. — Auxilio de la Fuerza Pública. Para el ejercicio de lasatribuciones a que se refieren los incisos d) y f) del artículo 43 de la presente ley,la autoridad de aplicación podrá solicitar el auxilio de la fuerza pública.

1.3.-LA ÉTICA COMO PROBLEMÁTICA SUBJETIVA

La Subsecretaría de Defensa del Consumidor dispone la creación del ConsejoAsesor para evaluar el comportamiento ético de las asociaciones deconsumidores, en el ámbito de la Subsecretaría de Defensa del Consumidor,dependiente de la Secretaría de Comercio Interior del Ministerio de Economía yFinanzas Públicas, cuya función será la de asesorar a la misma en la evaluaciónde conductas y acciones de las asociaciones, estén o no inscriptas en el RegistroNacional de Asociaciones de Consumidores, vinculadas a los requisitos para supermanencia en dicho Registro y/o su reconocimiento público que puedanresultar contrarias a la ética que debe caracterizar el accionar de las mismas.

El Consejo Asesor estará integrado por aquellas organizaciones que representenun derecho o interés simple, difuso o de incidencia colectiva, relacionado con latemática del consumidor; que soliciten su inscripción a tal efecto y la misma lesea aprobada por esta Subsecretaría.

Actuará y se expedirá a requerimiento de esta Subsecretaría las consultas que sele efectúen, acorde con el reglamento que se aprueba.

SILVIA BECHLER

7

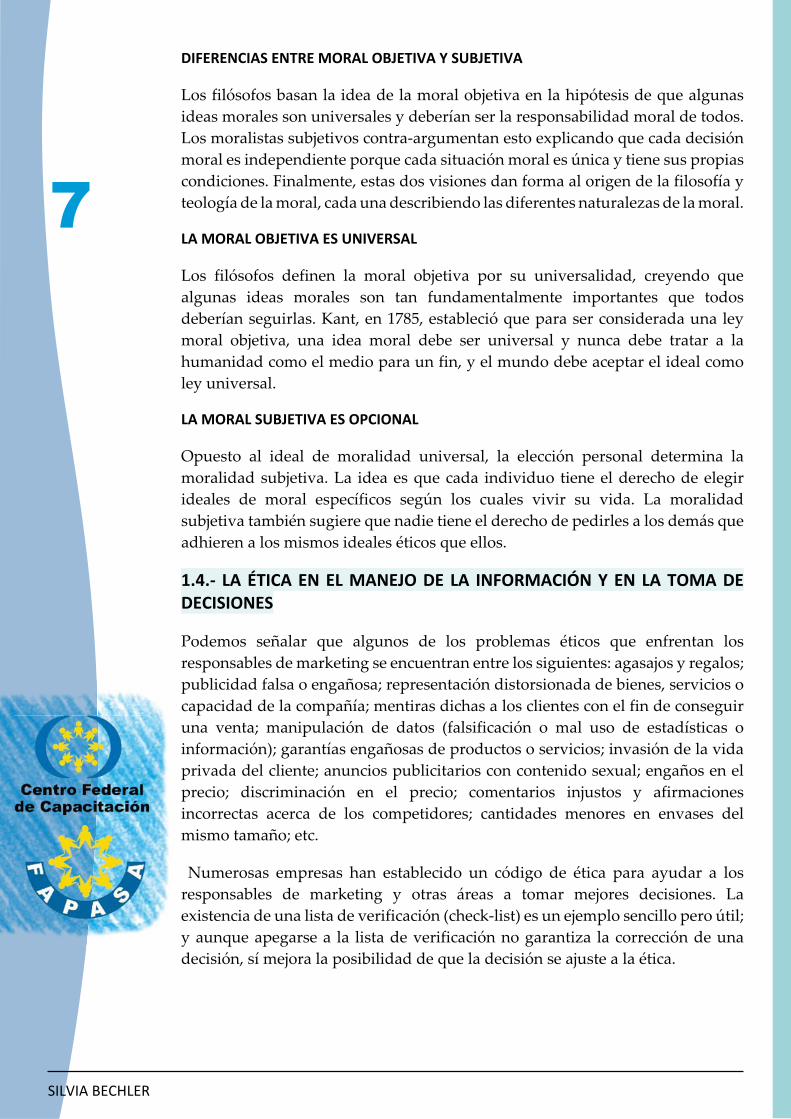

DIFERENCIAS ENTRE MORAL OBJETIVA Y SUBJETIVA

Los filósofos basan la idea de la moral objetiva en la hipótesis de que algunasideas morales son universales y deberían ser la responsabilidad moral de todos.Los moralistas subjetivos contra-argumentan esto explicando que cada decisiónmoral es independiente porque cada situación moral es única y tiene sus propiascondiciones. Finalmente, estas dos visiones dan forma al origen de la filosofía yteología de la moral, cada una describiendo las diferentes naturalezas de la moral.

LA MORAL OBJETIVA ES UNIVERSAL

Los filósofos definen la moral objetiva por su universalidad, creyendo quealgunas ideas morales son tan fundamentalmente importantes que todosdeberían seguirlas. Kant, en 1785, estableció que para ser considerada una leymoral objetiva, una idea moral debe ser universal y nunca debe tratar a lahumanidad como el medio para un fin, y el mundo debe aceptar el ideal comoley universal.

LA MORAL SUBJETIVA ES OPCIONAL

Opuesto al ideal de moralidad universal, la elección personal determina lamoralidad subjetiva. La idea es que cada individuo tiene el derecho de elegirideales de moral específicos según los cuales vivir su vida. La moralidadsubjetiva también sugiere que nadie tiene el derecho de pedirles a los demás queadhieren a los mismos ideales éticos que ellos.

1.4.- LA ÉTICA EN EL MANEJO DE LA INFORMACIÓN Y EN LA TOMA DEDECISIONES

Podemos señalar que algunos de los problemas éticos que enfrentan losresponsables de marketing se encuentran entre los siguientes: agasajos y regalos;publicidad falsa o engañosa; representación distorsionada de bienes, servicios ocapacidad de la compañía; mentiras dichas a los clientes con el fin de conseguiruna venta; manipulación de datos (falsificación o mal uso de estadísticas oinformación); garantías engañosas de productos o servicios; invasión de la vidaprivada del cliente; anuncios publicitarios con contenido sexual; engaños en elprecio; discriminación en el precio; comentarios injustos y afirmacionesincorrectas acerca de los competidores; cantidades menores en envases delmismo tamaño; etc.

Numerosas empresas han establecido un código de ética para ayudar a losresponsables de marketing y otras áreas a tomar mejores decisiones. Laexistencia de una lista de verificación (check-list) es un ejemplo sencillo pero útil;y aunque apegarse a la lista de verificación no garantiza la corrección de unadecisión, sí mejora la posibilidad de que la decisión se ajuste a la ética.

SILVIA BECHLER

8

Por ello, a fin de establecer una suerte de guía, tomamos como base distintoselementos éticos sugeridos por Tarrago (2003) que incluyen veracidad, fidelidado lealtad a las promesas y confidencialidad.

Estos principios son:

- Confidencialidad

- Veracidad

- Lealtad

- Transparencia

- Responsabilidad

LAS VARIABLES DEL MARKETING: DE LAS 4 P A LAS 4 C

Para abordar la problemática de la ética en esta disciplina utilizamos dosenfoques que si bien pueden resultar opuestos, permiten una visión más ampliay abarcadora. La teoría de las 4 P obliga a una mirada con énfasis en el productory sus esfuerzos por ubicar sus productos y servicios. Mientras que la teoría delas 4 C marcan el punto de vista desde la óptica del consumidor.

Jerome McCarthy (1960) desarrolló el clásico modelo de las cuatro P que haregido la lógica de las operaciones comerciales planteadas desde la oferta.

- La P de Producto indica cuales deben ser sus características físicas.

- La P de Plaza consiste en la definición de cuál será el territorio cubierto, las zonasgeográficas en que la empresa decide vender el producto.

- La P de Promoción comprende a la publicidad masiva del producto, la promoción enpunto de venta y la fuerza de venta.

- Por último, la P de Precio tiene que ver con las listas de precios básicos, plazos,bonificaciones por volumen, etc.

Sin embargo la realidad del mercado, ha dado lugar a que se hayan incorporadootros conceptos como Política y Público.

Pero también al desconocer las necesidades propias del sector servicios, comointangibilidad y carácter perecedero, se agregaron otros tres elementos:Personal, Evidencia física y Procesos

Sin embargo, como se indicó anteriormente, el concepto de marketing mixexpresa la perspectiva del vendedor dejando en segundo plano el punto de vistadel consumidor. Por eso, se incorpora al análisis el paradigma opuestopropuesto por Robert Lauterborn (2006), el de las 4 C que plantea laconveniencia de cambiar las 4 P del vendedor por 4 C del comprador:

- La C de Cliente como equivalente al Producto.

SILVIA BECHLER

9

- La C de Costo sustituye al Precio.

- La C de Conveniencia reemplaza a Plaza.

- La C de Comunicación toma el lugar de la Promoción.

Lo destacado de este enfoque es que pone al cliente como el elemento que debeconsiderar un responsable de marketing debido a que de él depende el éxito o elfracaso de un producto o servicio.

El cliente puede dar prestigio, puede hacer crecer la marca o destruirla, por esoes tan importante que, cuando se elabora una estrategia de marketing, se pienseen el mayor beneficio para el cliente.

Las 4 P nos ayudan a saber cómo se va a lanzar el producto que se va a vender,dónde se va a vender, cuánto va a costar, y cómo vamos a hacer para venderlo.Pero las 4 C se interesan en lo que el cliente está dispuesto a pagar y dentro deeste costo se contempla el tiempo que le tome ir al punto de venta, y todo aquellopor lo que debe pasar el consumidor hasta llegar al producto en dónde o cómole gustaría comprarlo, cómo le gustaría que se vieray qué beneficios va a obtenerdel producto o servicio que no obtiene de los demás.

La actividad de marketing, como actividad social, tiene un impacto directo oindirecto sobre nuestro modo de vida. Por ello losresponsables de marketing, afin de tomar mejores decisiones, no deben apartarse de principios éticos talescomo: veracidad, lealtad, confidencialidad, transparencia y responsabilidad.

Mediante las políticas de distribución facilitar el acceso a los productos en lasdistintas áreas geográficas, lo que repercute indirectamente en el grado desatisfacción social. Dado que la comunicación maneja la información en losmercados, se puede generar una influencia social positiva estimulando laeconomía, evitando influir negativamente mediante el uso de engaños paraestimular la demanda creando valores culturales que entren en conflicto con elestándar asumido de calidad de vida. Por último, mediante la política de preciospueden permitir el acceso de los consumidores a determinados bienes. Según lasdecisiones tomadas, se puede mejorar el bienestar social facilitando el acceso aun producto, o bien acentuar la polaridad de clases al impedir su acceso a laspersonas con menos recursos.

El éxito en los negocios y la satisfacción continua del cliente y otros grupos deinterés están íntimamente relacionados con la adopción e implementación denormas elevadas de conducta comercial y de marketing. Por ello, para elcrecimiento del nivel del marketing socialmente responsable es importante quela sociedad defina claramente las prácticas que son ilegales, antisociales oanticompetitivas. Pero también es preciso que las empresas adopten y difundanun código de ética escrito, que creen una tradición de conducta ética en laempresa y que responsabilicen plenamente a su personal en cuanto al respeto delas pautas éticas y legales a aplicar con los clientes y otros grupos de interés.

SILVIA BECHLER

10

Extraído del trabajo: CUESTIONES ÉTICAS EN EL MARKETING deFERNANDO G. TORRES

2.-NOCIÓN DE CONTRATOS DE CONSUMO –ASPECTOS SUBJETIVOS Y OBJETIVOS2.1.- NOCIÓN DE CONTRATOS DE CONSUMO

La mayoría de las relaciones para adquirir bienes oservicios, tanto por mínimas como por elevadas

sumas de dinero, se celebran mediante el necesarioempleo de documentación impresa, con cláusulaspredispuestas que el consumidor no puedenegociar ni modificar.

A éstos se los denomina jurídicamente contratospor adhesión.

Estos tipos de contrato son definidosdoctrinariamente en forma general, para cualquiera

de las relaciones jurídicas. Alcanza por ejemplo, entreotros, a los contratos de seguros. Es decir, no los especifica

exclusivamente para las relaciones de consumo.

En base a las disposiciones de la LDC, se deduce el concepto de contrato poradhesión: aquél cuyas cláusulas han sido establecidas unilateralmente por elproveedor de productos o servicios y/o aprobadas por la autoridad competenteadministrativa del Estado, sin que el consumidor pueda discutir o modificarsustancialmente su contenido.

Los mismos deben estar impresos en idioma castellano, con letras destacadas asimple vista para una visión normal. Teniéndose presente que la inclusión decláusulas adicionales a las preestablecidas no cambia por sí misma la naturalezadel contrato por adhesión.

Las disposiciones de la LDC alcanzan a todo contrato escrito de consumo, esdecir a los presentados en formulario, en serie o mediante cualquier otroprocedimiento similar.

Asimismo debe establecerse por ley que las cláusulas que impliquen limitaciónde derechos del consumidor, deberán ser redactadas en forma destacada,permitiendo su inmediata y fácil comprensión. Que la cláusula resolutoria delcontrato sólo sea admisible cuando esté prevista para ambas partes o sólo a favordel consumidor.

SILVIA BECHLER

11

2.2.- ASPECTOS SUBJETIVOS Y OBJETIVOS DEL CONTRATO DE CONSUMO

El derecho del consumidor engloba en un primer plano las normas queprotegendirectamente al consumidor. Abarca también otras normas que tratan deasegurar la aplicación eficiente de estos mismos derechos, así como aquellas queaseguran representación y voz adecuada a los consumidores ante los órganosestatales con poder de decisión sobre el mercado. También forman parte, losmecanismos jurídicos que tratan de racionalizar y dirigir el comportamiento delconsumidor.

Paralelamente el Estado desarrolla reglas de racionalización del consumo, comopor ejemplo las de ahorro de combustible o electricidad. Esta intervención delEstado no siempre es ejercida en interés de los consumidores, sino en nombre delinterés público, conceptos no siempre coincidentes. Tales medidas de control delcomportamiento integran también el derecho del consumidor, ya que protegenun interés abstracto de los consumidores, aunque para ello tengan que contrariarlas aspiraciones inmediatas de los tutelados.

Entre las preocupaciones del derecho del consumidor se pueden mencionar lamasificación de las relaciones de consumo, la información del consumidor, lautilización de métodos comerciales abusivos, los bancos de datos, la publicidad,especialmente la engañosa y abusiva, el control de precios y tarifas, laproblemática del acceso a la justicia y la representación de los consumidores, lacriminalidad de consumo, entre otros.

Mientras el Derecho tradicional era represor, brindaba una respuesta aposteriori, este Derecho busca ser preventivo, anticipador de males. De ahí laimportancia de detectar lo que es abusivo (las cláusulas leoninas) y prohibirlasevitando su incorporación a los contratos.

Entendemos así al derecho del consumidor, como el conjunto de principios ynormas jurídicas que protegen al consumidor en la relación jurídica de consumo.Se encuentra en ella un elemento objetivo (relación de consumo) y un elementosubjetivo (que protege al consumidor).

Para precisar el ámbito de aplicación de la legislación respectiva, es precisodelimitar los factores de atribución de responsabilidad objetiva osubjetiva delconsumidor.

La concepción objetiva pone el acento en el acto de adquisición, en cuanto tiendea un uso privado (acto de consumo), las definiciones objetivas suelen sernegativas respecto del sujeto protegido (no debe actuar profesionalmente).

Según lo previsto por el art. 1113 del Código Civil quien introduce en el mediosocial un factor generador de riesgo para terceros debe responder objetivamente,se beneficie o no con el mismo, pues la responsabilidad objetiva deriva de lacreación del riesgo y no del posible beneficio que de él deriva.

SILVIA BECHLER

12

Su principal fundamento radica en que quien es dueño o se sirve de cosas, orealiza actividades que, por su naturaleza o modo de empleo generan riesgospotenciales a terceros, debe responder por los daños que ellas originan.

Se caracteriza por fundar la atribución del incumplimiento obligacional y laresponsabilidad que de él deriva, o la responsabilidad que emerge de los hechosilícitos, en parámetros objetivos de imputación.

En tanto la concepción subjetiva (culpa, dolo) atiende a la calidad del sujeto delacto y las definiciones positivas están en relación con quien intermedia (se debetratar de un profesional).

Obra con culpa quien causa un daño a otro por negligencia o imprudencia,descuido, omisión de las diligencias debidas. El art. 512 del C.C. la define como“...La culpa del deudor en el cumplimiento de la obligación consiste en laomisión de aquellas diligencias que exigiere la naturaleza de la obligación,correspondientes a las circunstancias de las personas, del tiempo y del lugar...”

En cambio, obra con dolo quien causa un daño a otro a sabiendas y con intenciónde dañar-.

3.- SU CONSAGRACIÓN LEGISLATIVA:CONSTITUCIÓN NACIONAL Y LEYES ESPECÍFICAS –LEY 24240, SU REFORMA Y REGLAMENTACIÓN - ELTEMA EN LA REGLAMENTACIÓN DE LA SSN Y EN ELPLANES - BREVE HISTORIA3.1.- CONSAGRACIÓN LEGISLATIVA:CONSTITUCIÓN NACIONAL Y LEYESESPECÍFICAS

Luego de la reinstauración de lademocracia en 1983, se vio laimperiosa necesidad de unareforma constitucional. En lossiguientes diez años se fueabriendo el camino hacia unanueva Constitución. Yamuchas provincias habíanmodificado sus Constitucionesy estas reformas sirvierondeantecedentes para muchasdisposiciones que se establecerían

SILVIA BECHLER

13

en 1994 en la Constitución Nacional, tales como la autonomía municipal, losrecursos naturales, los poderes de las provincias, los nuevos derechos ygarantías y el ministerio público, entre otros.

En cuanto a lo que interesa al desarrollo de este trabajo, se autorizó el libredebate para la incorporación de los nuevos derechos y garantías. Cabe resaltarlos artículos 42 y 43.

El artículo 42 consagra los derechos de los consumidores y usuarios a la“protección de su salud, seguridad e intereses económicos; a una informaciónadecuada y veraz; a la libertad de elección, y a condiciones de trato equitativo ydigno.” A su vez alude a la educación al consumidor y la creación deasociaciones de defensa de estos derechos, como también a lo relativo a ladefensa de la competencia.

El artículo 43 establece la acción rápida y expedita de amparo “contra todo actou omisión de autoridades públicas o de particulares, que en forma actual oinminente lesione, restrinja, altere o amenace, con arbitrariedad o ilegalidadmanifiesta, derechos y garantías reconocidos por esta Constitución, un tratado ouna ley”. Se mencionan especialmente los derechos relacionados con laprotección del medio ambiente, la competencia, los usuarios y consumidores ylos de incidencia colectiva en general. Quedan así reconocidos y protegidosespecialmente los derechos en cuestión.

3.2.- LEY 24.240 Y SUS MODIFICACIONES. REFORMA Y REGLAMENTACIÓN.

La materia de protección o defensa a los consumidores y usuarios tieneregulación propia en el Derecho argentino de la mano de la ley 24.240. Esta,nació a fines de 1993 luego de un proceso legislativo de ocho años de duración,sufrió complicaciones desde sus mismos orígenes de la mano del veto deldecreto 2089/93. Este veto impidió la aplicación de disposiciones queequiparaban nuestra legislación con las más avanzadas del mundo sobre estamateria, tales como el sistema de responsabilidad objetiva por daños, la garantíalegal de cosas muebles no consumibles, la gratuidad del acceso a la justicia y elefecto erga omnes de las sentencias.(erga omnes es una locución latina, quesignifica "respecto de todos" o "frente a todos", que se aplica a todos los sujetos,en contraposición con las normas inter partes, entre las partes, que sólo seaplican a aquellas personas que concurrieron a su celebración. Las normassuelen tener siempre efectos erga omnes, dado que por definición son deaplicación general).

Sin embargo, poco a poco, en los quince años subsiguientes a su sanción, lasmodificaciones implementadas han hecho revivir estos institutos. Las reformaspor las leyes 24.568, 24.787, 24.999 y finalmente 26.361 derivan en una ley deamplia aplicación, que abarca las diferentes situaciones a las que pueden estarexpuestos los sujetos protegidos.

SILVIA BECHLER

14

Para comenzar, la ley en su artículo 1º, establece como su objetivo la defensa delconsumidor y usuario, considerando tales a “toda persona física o jurídica queadquiere o utiliza bienes o servicios en forma gratuita u onerosa comodestinatario final, en beneficio propio o de su grupo familiar o social.” Con lareforma se incluyó a quienes se convertían en consumidores y usuarios finales atítulo gratuito. Esto hace referencia principalmente a aquellos que recibenmuestras gratis de los proveedores, etc.

En cuanto a las personas jurídicas, se debe tener una especial consideración a laexpresión “destinatario final” ya que solamente aquellas que utilicen los bienesy servicios para su propio consumo serán protegidas por la ley, y no aquellas querealicen una actividad de producción o comercialización de los mismos. Es decir,los bienes y servicios adquiridos no deben ser reincorporados al mercado sinoempleados por la misma persona jurídica.

A su vez, la ley equipara a “quien, sin ser parte de una relación de consumo,como consecuencia o en ocasión de ella adquiere o utiliza bienes o servicioscomo destinatario final, en beneficio propio o de su grupo familiar o social, y aquien de cualquier manera está expuesto a una relación de consumo.” Asíestablece una definición amplia de consumidor y usuario, abarcando tanto alconsumidor contratante o jurídico, al no contratante o material, y al tercerconsumidor.

La nueva ley se refiere a la llamada “relación de consumo”, expresión que fueusada en nuestra Constitución Nacional. El artículo 3º establece que: “es elvínculo jurídico entre el proveedor y el consumidor o usuario”. Queda asíestablecido un amplio marco de aplicación de la ley, ya que toda situaciónemergente de la relación entre consumidor y proveedor será regido por estanormativa. Es decir, la Ley de Defensa del Consumidor, con un espírituabarcador del mayor número de situaciones jurídicas posibles, no limita supropia extensión a la materia contractual, en atención a que existeninnumerables casos donde se podrá aplicar la normativa sin que los sujetos esténvinculados contractualmente.

La contraparte en esta relación de consumo es el llamado proveedor, definidopor el artículo 2º como “la persona física o jurídica de naturaleza pública oprivada, que desarrolla de manera profesional, aun ocasionalmente, actividadesde producción, montaje, creación, construcción, transformación, importación,concesión de marca, distribución y comercialización de bienes y servicios,destinados a consumidores o usuarios”. Se exceptúan a los que ejercenprofesiones liberales que requieran para su ejercicio título universitario ymatrícula otorgada por colegios profesionales. En estos casos queda solamenteincluida la publicidad que estos hagan ofreciendo sus servicios.

En cuanto a los aspectos contractuales, el artículo 7º trata el tema de la ofertadespersonalizada. Tanto el artículo 1148 del Código Civil como el artículo 454del Código de Comercio niegan a la oferta a personas indeterminadas efectos

SILVIA BECHLER

15

jurídicos. Sin embargo, para esta materia en particular, se establece que “la ofertadirigida a consumidores potenciales indeterminados, obliga a quien la emitedurante el tiempo en que se realice, debiendo contener la fecha precisa decomienzo y de finalización, así como también sus modalidades, condiciones olimitaciones”. Aquí se ve una vez más la especialidad de la materia y lanecesidad de una regulación específica para proteger a los sujetos débiles de larelación de consumo.

Asimismo se establece que toda información que se transmita a los potencialesconsumidores y usuarios a través de los medios publicitarios, se tendrá porincluida en la oferta y en el contrato (Art. 8º).

La ley regula lo atinente a los contratos tipos y las cláusulas abusivas, problemareconocido internacionalmente en esta materia. El artículo 38 menciona loscontratos de adhesión o en formularios, que son aquellos redactadosunilateralmente por el proveedor, sin posibilidad de negociación. La autoridadde aplicación, la Secretaría de Comercio Interior, dependiente del Ministerio deEconomía y Producción, tiene la obligación de vigilar la celebración de estoscontratos, para prevenir que contengan alguna de las cláusulas abusivasenumeradas en el artículo 37. Estas son: “a) las cláusulas que desnaturalicen lasobligaciones o limiten la responsabilidad por daños; b) las cláusulas queimporten renuncia o restricción de los derechos del consumidor o amplíen losderechos de la otra parte; c) las cláusulas que contengan cualquier precepto queimponga la inversión de la carga de la prueba en perjuicio del consumidor”.

En cuanto a los daños exigibles, la ley 24.240 establece un sistema deresponsabilidad objetiva. Se trata de una responsabilidad solidaria en la queparticiparán el productor, el fabricante, el importador, el distribuidor, elproveedor, el vendedor y quien haya puesto su marca en la cosa o servicio. Eltransportista a su vez responderá por los daños ocasionados con motivo o enocasión de su servicio (art. 40). Solamente se liberará de responsabilidad quiendemuestre que la causa del daño le ha sido ajena. A su vez, la ley ensu artículo52 bis fija la indemnización por daños punitivos, es decir, “una reparación cuyacausa remite,en última instancia, a sancionar el incumplimiento per se, y cuyajustificación coadyuva a la prevención.”

Hay que tener en cuenta que la ley 24.240 no agota el marco normativopredispuesto para la defensa de los consumidores y usuarios en la Argentina, yaque existen diversas normas encaminadas a su “tutela en general, si bien muchasde ellas no los tienen por exclusivos destinatarios.”

Las provincias y los municipios tienen la facultad y hasta en algunos casos sepodría decir la obligación de dictar normas complementarias a las naciones.

Derecho Formal

Para la resolución de los litigios en materia de defensa del consumidor, la ley24.240 propone tres alternativas.

SILVIA BECHLER

16

La primera, es la vía administrativa. La autoridad de aplicación además deejercer el control de las infracciones a la ley, podrá mediante acto administrativoestablecer un resarcimiento por daño directo. El artículo 40 bis lo define como“todo perjuicio o menoscabo al derecho del usuario o consumidor, susceptiblede apreciación pecuniaria, ocasionado de manera inmediata sobre sus bienes osobre su persona, como consecuencia de la acción u omisión del proveedor debienes o del prestador de servicios”. Este acto administrativo puede ser apeladopor el proveedor ante la Cámara Nacional de Apelaciones en lo ContenciosoAdministrativo Federal o ante las cámaras federales de apelaciones en lasprovincias, pero una vez firme el acto, constituye título ejecutivo para elconsumidor o usuario. Las sumas que estos reciban mediante este procedimientoserán deducidas de otras posibles indemnizaciones que puedan obtener porotras vías.

La segunda alternativa son las acciones judiciales reguladas en el Capítulo XIIIde la ley. El artículo 52 establece que “el consumidor y usuario podrán iniciaracciones judiciales cuando sus intereses resulten afectados o amenazados”. Loslegitimados activos para ejercer esta acción son: los consumidores y usuarios porderecho propio, las asociaciones de consumidores o usuarios autorizadasconforme a la ley, la autoridad de aplicación nacional o local, el Defensor delPueblo y el Ministerio Público Fiscal. El proceso se regirá por las normas delproceso de conocimiento más abreviado que rijan en la jurisdicción del tribunalordinario competente, salvo que a pedido de parte el juez considere que el casorequiere de otro procedimiento. En esta materia, las acciones judiciales gozan delbeneficio de gratuidad.

También se regulan las acciones de incidencia colectiva, las cuales habían sidovetadas con la sanción de la ley originaria. Las asociaciones de consumidores yusuarios son las legitimadas como litisconsortes para este tipo de acciones. Lasentencia tendrá efectos erga omnes, es decir, se aplicará a todos losconsumidores y usuarios que se encuentren en similar situación, salvo que éstos,previo a la sentencia manifiesten su voluntad en contrario. Aun así, tratándosede pretensiones con contenido patrimonial, la sentencia podrá contenerindemnizaciones diferenciadas para determinados grupos o clases. Por víaincidental cada uno de los afectados podrá solicitar la indemnización que lecorresponda.

La tercera opción es el arbitraje. El artículo 59 dispone que “la autoridad deaplicación propiciará la organización de tribunales arbitrales que actuarán comoamigables componedores o árbitros de derecho común, según el caso, pararesolver las controversias que se susciten con motivo de lo previsto en esta ley.”Podrán integrar estos tribunales arbitrales personas propuestas por lasasociaciones de consumidores y usuarios y las cámaras empresarias, siempreconsiderando su idoneidad para la tarea. La ley agrega que estos tribunalestendrán asiento en la Ciudad Autónoma de Buenos Aires y en todas las capitalesprovinciales, y se regirán por sus procedimientos locales.

SILVIA BECHLER

17

3.3.- EL TEMA EN LAREGLAMENTACIÓN DE LA SSN Y EN EL PLANES

La necesidad de participación activa del Estado debe sustentarse en su doble rolde regulador y proveedor de seguros, el cual resulta esencial para lograr sostenerla dinámica económica de las compañías aseguradoras y reaseguradoras, a la vezque preserva el patrimonio social y económico ante la ocurrencia de siniestros,velando por el derecho de los usuarios y consumidores de seguros.

En este sentido, en el marco de las políticas económicas y socialesimplementadas por el Gobierno Nacional, la SSN ha realizado accionestendientes a dinamizar y fortalecer al Sector como un actor fundamental dentrodel sistema económico y a proteger a los asegurados, en el marco de unasociedad más justa e igualitaria. Dentro de este marco pueden citarse distintasresoluciones del Organismo, como la Resolución N° 35.614 (según la cual lasaseguradoras deben adecuar sus elementos técnicos contractuales a lasdisposiciones de la Ley N° 24.240 de Defensa del Consumidor y Usuario); laResolución Nº 35.840 y su modificatoria N° 36.375, por medio de las cuales secrea el Departamento de Orientación y Asistencia al Asegurado (D.O.A.A.), queatiende las consultas y denuncias de los asegurados, cumpliendo el Estado deesta manera el rol ineludible de equilibrar la relación entre las aseguradoras y losusuarios y demás sujetos que actúan en la actividad. Otro hecho significativo esla implementación de la póliza digital, que brindará una comunicación másfluida con las aseguradoras, al mismo tiempo que permitirá un control onlinepermanente que llevará a una mayor difusión y transparencia del mercado.

Igualmente la SSN debe aprobarlos planes y condiciones de las pólizas. Laredacción de las pólizas que usan las aseguradoras argentinas está bajo la órbitade la SSN quien las debe aprobar antes de que ellas sean utilizadas (Ley 20091Art.64).

En el mismo ámbito, y con los mismos propósitos, deben verse medidas de laSSN tales como: la limitación a las primas de los seguros de vida sobre saldosdeudores, eliminando cláusulas abusivas; la actualización del marco normativodel contrato de seguros y su adecuación a los principios constitucionales tuitivos(tuitivos: que guardan, amparan, defienden) de los consumidores; la asignacióna las aseguradoras de la organización y funcionamiento de los servicios deatención al asegurado; la instauración de redacciones homogéneas deCondiciones Generales de pólizas en seguros de contratación masiva (ejemplo:la nueva póliza de seguro automotor).

Defensa del asegurado – Su inserción en PLaNeS

A partir de las características sociales y económicas, el seguro necesariamenteconstituye una esfera donde el Estado deberá desempeñar un rol de políticaeconómica esencial para la regulación del Sector, estableciendo un ciertoequilibrio entre los diversos actores de la actividad, y para el mantenimiento dederechos sociales y económicos del conjunto del Sector. En palabras de Amaro

SILVIA BECHLER

18

Avalos, “el seguro va a cumplir importantes funciones tales como: la previsióny la defensa económica, resguardando la vida, el trabajo y la integridad delpatrimonio individual. Asimismo, la extraordinaria difusión del seguro en lavida moderna obliga a movilizar importantes masas de valores de lacolectividad y da origen a un intenso tráfico internacional por la distribución delos riesgos que se practica mediante el reaseguramiento”.

Esta necesidad de participación activa del Estado debe sustentarse en su doblerol de regulador y proveedor de seguros, el cual resulta esencial para lograrsostener la dinámica económica de las compañías aseguradoras yreaseguradoras, a la vez que preserva el patrimonio social y económico ante laocurrencia de siniestros, velando por el derecho de los usuarios y consumidoresde seguros.

En este sentido, en el marco de las políticas económicas y socialesimplementadas por el Gobierno Nacional, la SSN ha realizado accionestendientes a dinamizar y fortalecer al Sector como un actor fundamental dentrodel sistema económico y a proteger a los asegurados, en el marco de unasociedad más justa e igualitaria.

La promulgación de la nueva Reglamentación sobre los agentes institorios,laResolución 38.052 del 20 Dic. /2013.

4.- EL ESPÍRITU DE LA LEGISLACIÓN Y SUSAPLICACIONES PRÁCTICAS EN LA LEY 17418. LAJURISPRUDENCIA.La sanción de la ley Nacional de Defensa del Consumidor y su reglamentaciónentre 1993 y 1994, marca un antes y un después en las relaciones de consumo.

El ciudadano tiene desde entonces, laposibilidad de asumir un rol activo en ladefensa de sus derechos comoconsumidor y usuario, utilizandolos mecanismos que la ley pone asu disposición.

Garantiza los derechos de losconsumidores y usuarios deproductos y servicios en todo elpaís.

Proyecta y difunde programas deeducación, orientación y defensa delconsumidor.

SILVIA BECHLER

19

Defensa del Consumidor interviene como organismo conciliador entre eldenunciante y la parte denunciada, en audiencias que se fijan con el objetivo dealcanzar un acuerdo que luego homologará como Autoridad de Aplicación.

Aplica sanciones a infractores de las leyes de Defensa del Consumidor, deLealtad Comercial y Metrología Legal, de acuerdo a lo que esas normasestablecen.

Fiscaliza en comercios minorista, supermercados e hipermercados elcumplimiento de lo establecido por la ley de Lealtad Comercial y susResoluciones complementarias, como así también en lo relativo a pesos, medidasy metraje de productos, como estipula la ley de Metrología Legal. Lasinspecciones se realizan regularmente y ante denuncias de consumidores.

Mientras que las Leyes del Derecho tradicional son esencialmente represoras,brindan una respuesta a posteriori, después de acaecido el hecho, esta Ley buscaser preventiva, anticipadora de males. De ahí la importancia de detectar lo quees abusivo (las cláusulas leoninas) y prohibirlas evitando su incorporación a loscontratos.

En materia de contrato de seguros, la jurisprudencia también se ha encargado deenfatizar la aplicación del estatuto de defensa del consumidor.

Hay temas específicos de la actividad aseguradora en las leyes 17418 y 20091 quealcanzan para proteger a los consumidores de seguros.

La LDC no viene a reemplazar ni modificar los derechos especiales de la Ley deSeguros (Ley 17418) y de La ley de Entidades de Seguros y su Control (Ley20091), sino que ordena su integración con esos derechos. Integración que no esreemplazo, sino complemento.

Lo que procura es enriquecer el debate judicial de los conflictos nacidos de lasrelaciones de consumo, pero cuya raíz está en el trato desequilibrado entreproveedor y consumidor.

Dotar de instrumentos adicionales a los magistrados que deban intervenir enestos litigios, pues los fallos de los jueces eran coincidentes con cuestionessimilares pero no específicas antes del dictado de esta Ley.

La aprobación por parte del Organismo de Control (SSN), es requisito, pero nogarantía de validez de los textos de póliza, las cláusulas autorizadas no dejan deestar sujetas al control judicial para su legitimidad.

Ejemplo: fallos sobre la Cláusula de Pérdida Total en el Ramo Automotores, “esabusiva y nula la cláusula que establece la existencia de destrucción total si elvalor de los restos no supera el 20% del de venta al contado del vehículoasegurado, pues constituye una infracción a las exigencias de la buena fe

SILVIA BECHLER

20

contractual y desnaturaliza el vínculo obligacional tal como lo prevé el art. 37 ley24240”.

La LDC protege al consumidor que compra a través de un sistema de ventasautomáticas o generadas por agentes institorios sin conocimientos y sinasesoramiento (venta masiva).

En su artículo 35 dice: “Queda prohibida la realización de propuestas alconsumidor, por cualquier tipo de medio, sobre una cosa o servicio que no hayasido requerido previamente y que genere un cargo automático en cualquiersistema de débito, que obligue al consumidor a manifestarse por la negativa paraque dicho cargo no se efectivice”:

Y en su artículo 19 dice: “Quienes presten servicios de cualquier naturaleza estánobligados a respetar los términos, plazos, condiciones, modalidades, reservas ydemás circunstancias conforme a las cuales hayan sido ofrecidos, publicitados oconvenidos”.

4.1.- LA JURISPRUDENCIA

JURISPRUDENCIAS 1 Y 2

Prescripción anual del art. 58 LS para el reclamo por el pago de unaindemnización emergente del contrato de seguro

Ley-contrato-de-seguro Partes: González Nilda Raquel c/ Zurich Argentina Cía.de Seguros S.A. s/ ordinario

Tribunal: Cámara Nacional de Apelaciones en lo Comercial

Sala/Juzgado: A

Fecha: 6-mar-2013

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<

Cita: MJ-JU-M-78877-AR | MJJ78877 | MJJ78877

En el supuesto de un reclamo del asegurado contra la compañía aseguradoratendiente al pago de la indemnización emergente del contrato de seguro, resultade aplicación el plazo anual de prescripción establecido en el Art. 58 LS, y no elplazo trienal establecido en el Art. 50 LDC.

Sumario:

1.-Versando el caso sobre un reclamo del asegurado contra la compañíaaseguradora tendiente al pago de la indemnización emergente del contrato,resulta de aplicación la disposición contenida en el art. 58 LS, y no el plazo deprescripción general contemplado tanto en el art. 4023 CCiv. como en el art. 846CCom.

SILVIA BECHLER

21

2.-En relación a la aplicación del plazo contemplado en la ley 24240 (LDC), caberecordar que la jurisprudencia y la doctrina no son pacíficas respecto de laaplicación de la Ley de Defensa del Consumidor (LDC) a los contratos deseguros, dado que un sector niega a aquéllos el carácter de contratos de consumoy quienes adhieren a esta postura afirman que la figura del contrato de consumoes ajena a los supuestos previstos en el art. 1°(RFE:LEG1334.1) de la 24240 (LDC),norma que tampoco resulta aplicable a entidades aseguradoras y reaseguradoras.

3.-Si bien hay quienes postulan que el contrato de seguro configura una relaciónde consumo, aún en esta dirección sin embargo, no resultaría autorizable sin másla aplicación de la ley 24240 (LDC) en la órbita de la ley 17418 (LS), sino queresultaría siempre necesaria una previa y adecuada interpretación normativa.

4.-En materia de prescripción, la Ley N° 17418 de Seguros (LS), en su art. 58,dispone que Las acciones fundadas en el contrato de seguro prescriben en elplazo de un año… , en tanto que la Ley N° 24.240 de Defensa del Consumidor(LDC), en su art. 50, prevé que Las acciones y sanciones emergentes de lapresente ley prescribirán en el término de tres años , de manera que,planteándose un conflicto entre ambas normas en lo concerniente al plazo deprescripción, resulta necesario distinguir qué categoría reviste cada una, aefectos de establecer cuál de ellas prevalece sobre la otra.

5.-Si bien las leyes 17418 y 24240 tienen idéntica jerarquía, la primera regula elcontrato de seguro en forma específica, por lo que, en todo caso, prevalece sobrela otra norma de carácter general, la que se aplica en cuanto no se contrapone ala especial.

6.-El plazo de prescripción de un (1) año establecido en el art. 58 de la Ley 17418de Seguros (LS) no puede considerarse ampliado a tres (3) años por disposiciónde la Ley 24240 de Defensa del Consumidor (LDC), en tanto, se reitera, que laprimera es una norma específica que debe prevalecer sobre la general.

7.-La Ley de Defensa del Consumidor (LDC), contiene reglas protectoras ycorrectoras que vienen a completar -no a sustituir- el ámbito de la protección delconsumidor con carácter general, por cuanto la propia Ley de Seguros (LS)también protege al asegurado, aunque en forma especialmente adaptada a esetipo de relaciones.

8.-Siendo la Ley 17418 de Seguros (LS) una ley especial que regula específica yexclusivamente al contrato de seguro, el plazo de prescripción anual previstopor dicha norma debe prevalecer sobre el plazo de prescripción trienal queestablece la Ley 24240 de Defensa del Consumidor -ley general -.

9.-La prescripción resulta una figura jurídica que contribuye a la seguridad yfirmeza de la vida económica, satisfaciendo un fundamental interés de losnegocios, que exigen que toda relación obligatoria tenga un término, lo cualpresupone la existencia de dos (2) requisitos: en primer lugar, la expiración delplazo legalmente establecido y en segundo término, la inacción, inercia,

SILVIA BECHLER

22

negligencia o el abandono (art. 4017 CCiv.). N.R.: Sumarios elaborados porRicardo A. Nissen.

Fallo:

Buenos Aires, 6 de marzo de 2013.

Y VISTOS:

1.) Apeló la aseguradora demandada la resolución dictada a fs. 125/129 encuanto no hizo lugar a la excepción de prescripción que opuso al sostener laaplicación del plazo trienal de prescripción previsto por el art. 50 de la ley 24.240(según ley 26.361 ) e impuso las costas en el orden causado.-

Los agravios obran desarrollados a fs. 132/135 y fueron contestados por la parteactora a fs. 179/181.-

2.) Se agravió la recurrente porque la a quo consideró que debía aplicarse en elcaso el plazo de prescripción trienal previsto por la LDC. Adujo que la Ley deSeguros tendría preeminencia sobre la ley de Defensa del Consumidor, en tantoexistiría una incompatibilidad entre ambos regímenes no sólo de índole jurídicasino también práctica que podría llevar a un desequilibrio del contrato, pues elplazo prescriptivo contenido en la ley de Seguros pondera la valoración delriesgo económico de este tipo de contrataciones, razón por la cual, resultaríaaplicable entonces el plazo anual de la ley 17.418 , dispositivo, éste último,específicamente creado a fin de reglar un contrato de seguro. En ese orden deideas, solicitó que debía revocarse el fallo apelado y, en consecuencia, hacerselugar a la prescripción anual.-

3.) En autos el a quo hizo lugar a la defensa opuesta, considerando el plazotranscurrido desde la fecha del siniestro (9/5/07) y hasta la promoción de lademanda (30/9/09), descontando el lapso suspendido por el trámite demediación -1 año-.-

En primer lugar, ha de puntualizarse que la prescripción resulta una figurajurídica que contribuye a la seguridad y firmeza de la vida económica,satisfaciendo un fundamental interés de los negocios, que exigen que todarelación obligatoria tenga un término (conf. Rezzónico, “Obligaciones”, Tº II.pág. 1105), lo cual presupone la existencia de dos (2) requisitos:en primer lugar,la expiración del plazo legalmente establecido y en segundo término, la inacción,inercia, negligencia o el abandono (art. 4017 CCiv.).-

En segundo término, señálase que, versando el caso de autos sobre un reclamodel asegurado contra la compañía aseguradora tendiente al pago de laindemnización emergente del contrato, resulta de aplicación la disposicióncontenida en el art. 58 LS, y no el plazo de prescripción general contempladotanto en el art. 4023 Cód. Civil como en el art. 846 Código Comercio (conf. estaCNCom, esta Sala A, 24/9/90, “Cicinelli Elba de Arias Echecopar c/ Cardinal Cia.

SILVIA BECHLER

23

de Seguros SA s/ ord.”, íd. Sala E, 20/4/89, “Lopez de Russomano Mary c/ LaMeridional Cia. Argentina de Seguros SA”)

De otro lado, en relación a la aplicación del plazo contemplado en la ley 24240(LDC), cabe recordar que la jurisprudencia y la doctrina no son pacíficas respectode la aplicación de la Ley de Defensa del Consumidor (LDC) a los contratos deseguros, dado que un sector niega a aquéllos el carácter de contratos deconsumo. Quienes adhieren a esta postura afirman que la figura del contrato deconsumo es ajena a los supuestos previstos en el art. 1° de la 24.240 (LDC), normaque tampoco resulta aplicable a entidades aseguradoras y reaseguradoras (verHalperín, David Andrés – López Saavedra, Domingo, “El Contrato de Seguro y��� ���� ��� ������ ���� ���������� ��������� ��� �������� ����� �� ������Comercial, Doctrinas Esenciales, T° V, 709; en idéntico sentido, Bulló, Emilio, “ElDerecho de Seguro y de Otros Negocios Vinculados”, citado por LópezSaavedra, Domingo, “El plazo de prescripción en el contrato de seguro y lapreeminencia de la ley de seguros sobre la Ley de Defensa del Consumidor”,RCyS, 2010-IV, 95).

En sentido contrario a dicha corriente, se encuentran quienes postulan que elcontrato de seguro configura una relación de consumo.Aún en esta dirección sinembargo, no resultaría autorizable sin más la aplicación de la ley 24.240 (LDC)en la órbita de la ley 17.418 (LS), sino que resultaría siempre necesaria una previay adecuada interpretación normativa.

Ello establecido, vale señalar que en materia de prescripción, la Ley N° 17.418 deSeguros (LS), en su art. 58 , dispone que “Las acciones fundadas en el contratode seguro prescriben en el plazo de un año.”, en tanto que la Ley N° 24.240 deDefensa del Consumidor (LDC), en su art. 50, prevé que “Las acciones ysanciones emergentes de la presente ley prescribirán en el término de tres años”.

Así, planteándose un conflicto entre ambas normas en lo concerniente al plazode prescripción, resulta necesario distinguir qué categoría reviste cada una, aefectos de establecer cuál de ellas prevalece sobre la otra.

En ese sentido, resulta incuestionable que la ley N° 17.418 (B.O. 06/09/1967),denominada “Ley de Seguros”, es una ley especial, dado que regula específica yexclusivamente al contrato de seguro. Por su parte, tampoco resultacontrovertido que la ley N° 24.240 (B.O. 15/10/1993), conocida como “Ley deDefensa del Consumidor”, es una ley general en su ámbito, toda vez que regulaa todas las convenciones de esa naturaleza -con prescindencia de la materia deque se trate- en la medida en que configuren un contrato de consumo.

En ese marco, en todo caso, la ley general posterior nunca derogaría a la leyespecial anterior (conf. Llambías, Jorge Joaquín, “Tratado de Derecho Civil –Parte General”, Abeledo-Perrot, Buenos Aires, 1999, T° I, págs.55/56). Es por ello,que si bien las leyes 17.418 y 24.240 tienen idéntica jerarquía, la primera regulael contrato de seguro en forma específica, por lo que, en todo caso, prevalece

SILVIA BECHLER

24

sobre la otra norma de carácter general, la que se aplica en cuanto no secontrapone a la especial.

Por esa razón, se ha dicho que el plazo de prescripción de un (1) año establecidoen el art. 58 de la Ley 17.418 de Seguros (LS) no puede considerarse ampliado atres (3) años por disposición de la Ley 24.240 de Defensa del Consumidor (LDC),en tanto, se reitera, que la primera es una norma específica que debe prevalecersobre la general (conf. CNCiv., Sala E, 25/04/2008, in re: “Lim Rafael c/ KwonHyuk Tae y otro” y arg. de esta CNCom., esta Sala A., in re: “Til Eduardo Gabriel� !"# � ��� #������ $����� "�%����� "�$� ��� ���������&� ���� ����'����(� ����� ��re:”Fabrizio Augusto Ariel c/ Berkley International Seguros S.A s. ordinario”, del09.03.11).

Es que, la Ley de Defensa del Consumidor (LDC), contiene reglas protectoras ycorrectoras que vienen a completar -no a sustituir- el ámbito de la protección delconsumidor con carácter general, por cuanto la propia Ley de Seguros (LS)también protege al asegurado, aunque en forma especialmente adaptada a esetipo de relaciones.-

En suma, siendo la Ley 17.418 de Seguros (LS) una ley especial que regulaespecífica y exclusivamente al contrato de seguro, el plazo de prescripción anualprevisto por dicha norma debe prevalecer sobre el plazo de prescripción trienalque establece la Ley 24.240 de Defensa del Consumidor -ley general-.

4.) Así las cosas, debe establecerse la fecha que ha de tomarse como inicio delplazo de prescripción. Del relato efectuado por ambas partes se coincide encuanto a que el reconocimiento tácito de la obligación de la aseguradora seprodujo a partir del mes de noviembre de 2.008, por lo que al tiempo depromoverse la presente demanda (23.11.11, ver fs. 47 vta) ha operado laprescripción anual prevista por la Ley de Seguros.-

Ninguna incidencia tendrá en el asunto el planteo de suspensión de laprescripción efectuado por la actora en los términos del art. 3986 del CódigoCivil pues, aún considerando -por vía de hipótesis- que ello hubiera ocurrido conbase en cierto correo electrónico del 23.11.08 -que no surge agregado en la causa-y que hubiera operado la suspensión hasta el 23.11.09. A partir de allí se habríareanudado el plazo de prescripción dando lugar al transcurso de un lapsotemporal de casi nueve (9) meses. Surge de autos también que existió un trámitede mediación en el mes de agosto de 2.010 que finalizó, sin éxito el 02.09.10 (verfs. 2).-

Así las cosas, considerando también el plazo de suspensión de veinte (20) díasprevisto por el art. 18 inc.c) , de la ley de mediación n° 26.589, desde laoportunidad en que concluyó el procedimiento de mediación, esto es, el 02.09.10-ver fs. 2-, el plazo legal de prescripción volvió a reanudarse transcurriendodesde ese momento y hasta el inicio de estas actuaciones (23.11.11 ver fs. 47 vta)más de trece (13) meses, que sumados al período ya transcurrido, asciende a un

SILVIA BECHLER

25

total de veintidos (22) meses, con lo cual, es claro que el plazo de prescripciónanual regulado por la normativa de seguros ha sido sobrepasado en exceso.-

En función de todo ello, habrá de admitirse el agravio ensayado.-

5.) Por lo expuesto, esta Sala RESUELVE:

a. Estimar el recurso deducido por la demandada y en consecuencia, revocar laresolución apelada declarando operada la prescripción del reclamo instauradoen el sub lite en los términos del art. 58 de la ley 17.418;

b. Imponer las costas de ambas instancias en el orden causado en atención a lasparticularidades de la cuestión y al derecho con que pudo creerse la parte actorapara actuar como lo hizo (art. 68 párr. 2do CPCC).-

Devuélvase a primera instancia, encomendándose a la Sra. Juez a quo disponerlas notificaciones del caso con copia de la presente resolución. La Señora Juez deCámara Dra. Isabel Míguez no interviene en la presente resolución porencontrarse en uso de licencia (art. 109 del Reglamento para la Justicia Nacional).María Elsa Uzal, Alfredo Arturo KöllikerFrers. Ante mí: Jorge Ariel Cardama. Escopia del original que corre a fs. 185/187 de los autos de la materia.

Jorge Ariel Cardama

Prosecretario de Cámara

<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<<

13/03/2013

El riesgo de redactar defectuosamente un contrato lo soporta la parte que loredactó.

La Cámara de Apelaciones de Azul confirmó la sentencia de primera instanciaque condenó a la aseguradora demandada a indemnizar al actor asegurado, porel daño material y moral derivado del incumplimiento del contrato de seguro.La demandada alegaba que el siniestro estaba excluido de la cobertura. ElTribunal, aplicando la ley de Defensa del Consumidor, consideró que, si bien elcontrato de seguro debe interpretarse literalmente en los supuestos que lacobertura está expresada claramente, en caso de que esto no suceda, la cláusulade cobertura debe interpretarse en el sentido más favorable para el consumidor–asegurado, porque “es el asegurador quien debe asumir los riesgos de unadefectuosa declaración, debiendo estarse por el reconocimiento de la obligacióndel mismo, no solo porque dicha parte redactó las condiciones del contrato, sinoporque está en mejores condiciones que el asegurado para fijar con precisión yde manera indubitada la extensión clara de sus obligaciones. TEXTOCOMPLETO DEL FALLO

SILVIA BECHLER

26

Así lo resolvió la Sala I, en los autos "FERRARI, BERNABE ANTONIO C/ LAMERCANTIL ANDINA S.A. S/ CUMPLIMIENTO DE CONTRATO".

El actor demanda a “La Mercantil Andina S.A.” pretendiendo se condene a éstaa cumplir con los términos del contrato de seguro por accidentes personales queoportunamente suscribiera con la accionada y a indemnizar los daños yperjuicios derivados del incumplimiento.

Sostiene que con fecha 19.10.2007 contrató con la demandada un seguro poraccidentes personales que tendría vigencia desde el día 25.11.07 hasta el día25.03.08. Agrega que el día 21.02.08., oportunidad en que en su carácter de choferde remises se encontraba conduciendo un rodado que en ese momento seencontraba detenido, fue embestido desde atrás por otro vehículo, lo que a suvez hizo que su automotor colisionara con el que estaba detenido delante de él.Relata que producido el accidente fue atendido en el Hospital Santamarina yderivado a un traumatólogo para la continuidad del tratamiento, y que si biendenunció el siniestro ante la aseguradora y le remitió una carta documento éstarehusó hacerse cargo de las prestaciones comprometidas en el contrato.

Reclama el reembolso de las erogaciones ya efectuadas, el pago de laserogaciones –intervenciones quirúrgicas- presupuestadas para su recuperación,el lucro cesante derivado de la incapacidad producida por el accidente y el dañomoral derivado del incumplimiento contractual.

La demandada considera que las lumbalgias y/o hernias están excluidas de losriesgos cubiertos por la póliza y, por otra parte, afirma que el daño moralreclamado no integra el catálogo de las prestaciones comprometidas en elcontrato de seguro.

En primera instancia se hace lugar a la demanda condenando a la aseguradora aabonar al actor la suma de $ 172.500, con más los intereses a la tasa pasiva quepaga el Banco de la Provincia de Buenos Aires en sus operaciones de depósito atreinta días, vigente durante los distintos períodos de aplicación, desde la fechade la mora (06.06.2008) y hasta el efectivo pago.

Esto es apelado por la demandada y, en la Alzada, el vocal preopinante es el Dr.Emiliozzi quien, por empezar, se ocupó de analizar la aplicación al caso de la ley24.240, de Defensa del Consumidor.

Al respecto, luego de citar doctrina y jurisprudencia pertinentes, consideró quesi bien la ley 24.240 resulta aplicable al contrato de seguro, debe tenerse encuenta que “en el ámbito del contrato de seguro no constituyen cláusulasabusivas las que definen, por condición particular predispuesta, la materia uobjeto contractual, pues ellas importan siempre una delimitación del riesgo,instituto ajeno, extraño y distinto a la de las cláusulas limitativas deresponsabilidad.”

SILVIA BECHLER

27

En ese sentido, recordó jurisprudencia de la Suprema Corte bonaerense según lacual según la cual “el contrato de seguro debe interpretarse literalmente en lossupuestos que la cobertura está expresada claramente, no siendo posibleotorgarle una interpretación extensiva, toda vez que la enumeración de losriesgos y la extensión de la cobertura deben apreciarse restrictivamente.”

Ahora bien, “la doctrina expuesta es aplicable en los supuestos en los que “lacobertura está expresada claramente”. Caso contrario, y como bien lo señaló el“a quo”…, el sentenciante debe emprender una tarea de interpretación delcontrato en el que resultan de aplicación los arts. 1198 del Código Civil, 217 a 219del Código de Comercio y 37 de la ley 24240, por lo que debe tomarse enconsideración la buena fe, lo que verosímilmente las partes entendieron opudieron entender obrando con cuidado y previsión, el contexto general delcontrato, los usos y costumbres y la protección del consumidor. En relación aesto último, menciona el magistrado de la anterior instancia -con toda razón- queen caso de duda es el asegurador quien debe asumir los riesgos de unadefectuosa declaración, debiendo estarse por el reconocimiento de la obligacióndel mismo, no solo porque dicha parte redactó las condiciones del contrato, sinoporque está en mejores condiciones que el asegurado para fijar con precisión yde manera indubitada la extensión clara de sus obligaciones…”

Analizando la cláusula de cobertura del caso de autos, el camarista coincide conel juez de primera instancia en que “la situación del actor encuadra dentro de lapropia definición de lo que sería el riesgo cubierto en general”. Ello es asípues…en el segundo párrafo de la cláusula bajo análisis se definió como“accidente” a “toda lesión corporal que pueda ser determinada por los médicosde una manera cierta, sufrida por el Asegurado independientemente de suvoluntad, por la acción repentina y violenta de o con un agente externo.” Sinlugar a dudas, dentro de esos conceptos amplios empleados en la relación de lacláusula (“toda lesión corporal …sufrida por el asegurado … por la acciónrepentina y violenta de o con un agente externo”) quedan comprendidas tantolas dolencias que aquejaron al actor como consecuencia de la colisión, como lacolisión misma.”

Por otra parte, “como bien lo observaron el anterior sentenciante y el Sr. FiscalGeneral, el tercer párrafo de la norma parece estar orientado a aclarar algunassituaciones que prima facie podrían parecer dudosas, afirmando inicialmenteque ellas “también” serán consideradas como accidente. En lo que ahorainteresa, la cláusula en cuestión menciona las “luxaciones articulares ydistenciones, dilaceraciones y rupturas musculares, tendinosas y viscerales(excepto lumbalgias, várices y hernias) causadas por esfuerzo repentino yevidentes al diagnóstico”. De modo que esta frase está indicando que lacobertura se extiende a ciertas lesiones -articulares, musculares, tendinosas yviscerales causadas no ya por un agente externo sino por el “esfuerzo repentinodel asegurado”, salvo que ello derive en lumbalgias, várices y hernias, en cuyocaso no se cubren.

SILVIA BECHLER

28

Obsérvese que una interpretación distinta de la cláusula bajo análisis conduciríaa que por aplicación del tercer párrafo se excluyeran del seguro ciertos riesgosque –como bien lo señaló el “a quo”- encuadran perfectamente dentro de ladefinición de accidente que proporciona el segundo párrafo. Sin lugar a dudaseste no es el espíritu del tercer párrafo, el que tiene por evidente propósitoextender la cobertura a situaciones que de otro modo podrían resultar dudosas,tal como se desprende de sus primeras palabras, en especial por la utilización deladverbio de modo “también” (“Se considera también como accidente…”).”

Por lo tanto, “no cabe sino concluir como lo hizo primera instancia que las“lumbalgias, várices y hernias” sólo quedan excluidas de la cobertura cuandofueren causadas por un esfuerzo repentino del propio asegurado. En losrestantes casos –como es el que nos ocupa –dichas patologías quedan incluidasen la cobertura.”

Respecto del agravio referido a la procedencia del daño moral, el magistradodestacó que “la circunstancia de que el presente reclamo se inscriba en la órbitade la responsabilidad contractual no es obstáculo para la procedencia de otrosrubros distintos a la prestación comprometida en el contrato.”

En ese sentido, recordó que “en recientes precedentes de esta Sala se ha hecholugar al daño moral en supuestos de incumplimientos de compañíasaseguradoras frente al propio asegurado o beneficiario, con sustento en el art.522 del Código Civil, en el marco de seguros de vida…”

En el caso concreto de autos, “el incumplimiento de la aseguradora ha sidoabsoluto, e inclusive en la propia contestación de demanda ha quedadoevidenciado que el mismo se debió a que aquélla consideraba que el siniestro nose encontraba comprendido en la póliza.”

Siendo compartido este criterio, se resolvió confirmar la sentencia de primerainstancia.

Dr. Jorge Oscar Rossi

Abogado (U.B.A.). Director del Boletín Jurídico del Colegio de Abogados deMorón. Profesor Titular de la asignatura Régimen Jurídico de los Consumidoresy Usuarios y Adjunto de Obligaciones Civiles y Comerciales, Contratos Civilesy Comerciales y Derechos Reales en la Universidad Abierta Interamericana.Autor de “ Responsabilidad Civil & Daños ”, de Ediciones D&D, año 2009.

SILVIA BECHLER

29

5.- EFICIENCIAS Y DEFICIENCIAS DE ESTAPROTECCIÓNLa LDC presenta en la actualidad un grado de eficacia que la acercapaulatinamente a los modelos más avanzados del derecho comparado, lo que noimplica la existencia de áreas que requieran ajustes podemos mencionarse lassiguientes cuestiones:

a.- Estructuración de un régimen jurídico integral enmateria publicitaria que contemple los supuestos

de publicidad lesiva de los derechos delconsumidor como son la publicidad

engañosa, ilícita o abusiva, y preveaacciones de cesación de la misma.

b.- Necesidad de una regulaciónadecuada de los contratos celebrados adistancia y fuera del local comercial,superando algunas de las deficiencias

que en la actualidad presenta elrégimen legal, y tomando en consideración

en especial los problemas planteados por la contratación a través de medioselectrónicos.

c.- Aumentar los niveles de protección en algunos sectores como por ejemplo:

1) Operaciones de crédito con fines de consumo, pues la actual ley no resuelveproblemas tales como las garantías excesivas, la capitalización de intereses, lasaltas tasas de intereses.

2) Contratos de prestación de servicios turísticos; ámbito donde la legislaciónvigente admite un régimen de responsabilidad que está en contradicción con lasconcepciones que surgen del régimen de defensa del consumidor.

3) Contratos de medicina prepaga.

d.- Incrementar el nivel de protección reconocido a los usuarios de serviciospúblicos desarrollando a través de una adecuada legislación el mandatoconstitucional consagrado en la segunda parte del art. 42 CN.

e.- En relación con aspectos procesales la instrumentación de adecuadosmecanismos procesales y la educación al consumidor.

a. La no admisión de la cosa juzgada colectiva, situación que debería corregirseen reconocimiento de la dimensión colectiva que poseen los intereses de losconsumidores.

SILVIA BECHLER

30

Sin embargo, y pese a las cuestiones pendientes, resulta justo reconocer que ladefensa de los usuarios y consumidores constituye hoy una incontrastablerealidad. El desafío está planteado por conseguir un nivel más evolucionado enla tutela de los derechos de los consumidores que responda a los requerimientosde la realidad en adecuado equilibrio con las exigencias de los distintos actoreseconómicos, especialmente las pequeñas y medianas empresas.

6.- LA DEFENSA DEL ASEGURADO EN EL CONTRATODE SEGUROS

La ley de Seguros,Ley 17418 y la Ley de Entidades de Seguros y suControl, Ley 20091tiene en sí mismas, todo un sistema de

protección a los asegurados, veremos a continuación losartículos pertinentes.

LEY 17418

Art. 6: “… en los seguros de vida el reajuste puede serimpuesto al asegurador cuando la nulidad fuere perjudicialpara el asegurado si el contrato fuere reajustable a juicio deperitos y se hubiera celebrado de acuerdo a la práctica

comercial del asegurador”

Art. 7: Reticencia no dolosa. Reajuste del seguro de vida después del siniestro.En los seguros de vida cuando el asegurado fuese de buena fe y la reticencia sealegase en el plazo del artículo 59, después de ocurrido el siniestro, la prestacióndebida se reducir si el contrato fuese reajustable conforme al artículo 6.

Art. 11: Prueba del Contrato: El contrato de seguro sólo puede probarse porescrito; sin embargo, todos los demás medios de prueba serán admitidos, si hayprincipio de prueba por escrito.

Póliza: El asegurador entregará al tomador una póliza debidamente firmada,con redacción clara y fácilmente legible. La póliza deberá contener los nombresy domicilios de las partes; el interés la persona asegurada; los riesgos asumidos;el momento desde el cual éstos se asumen y el plazo; la prima o cotización; lasuma asegurada; y las condiciones generales del contrato. Podrán incluirse en lapóliza condiciones particulares. Cuando el seguro se contratasesimultáneamente con varios aseguradores podrá emitirse una sola póliza.

Art. 12: Diferencias entre Propuesta y Póliza. Cuando el texto de la póliza difieradel contenido de la propuesta, la diferencia se considerará aprobada por eltomador si no reclama dentro de un mes de haber recibido la póliza. Estaaceptación se presume sólo cuando el asegurador advierte al tomador sobre estederecho por cláusula inserta en forma destacada en el anverso de la póliza.

SILVIA BECHLER

31

La impugnación no afecta la eficacia del contrato en lo restante, sin perjuicio delderecho del tomador de rescindir el contrato a ese momento.

Art. 15: Conocimiento del asegurador: El asegurador no puede invocar lasconsecuencias desventajosas de la omisión o del retardo de una declaración,denuncia o notificación, si a la época en que debió realizarse tenía conocimientode las circunstancias a las que ellas se refieren.

Art. 18: Comienzo y fin de la cobertura. La responsabilidad del aseguradorcomienza a las doce horas del día en el que se inicia la cobertura y termina a lasdoce horas del último día del plazo establecido, salvo pacto en contrario.

Cláusula de rescisión: No obstante el plazo estipulado, y con excepción de losseguros de vida, podrá convenirse que cualquiera de las partes tendrá derechoa rescindir el contrato sin expresar causa. Si el asegurador ejerce la facultad derescindir, deber dar un preaviso no menor de quince días y reembolsará laprima proporcional por el plazo no corrido. Si el asegurado opta por la rescisión,el asegurador tendrá derecho a la prima devengada por el tiempo transcurrido,según las tarifas de corto plazo.

Art. 20: Liquidación o cesión de cartera: Rescisión: La liquidación voluntaria dela empresa aseguradora y la cesión de cartera aprobada por la autoridad decontralor, no autorizan la rescisión del contrato.

Art- 30: Exigibilidad de la prima: “La entrega de la póliza sin la percepción de laprima hace presumir la concesión de crédito para su pago.”

Art. 36: Caducidad convencional: “las partes pueden convenir la caducidad delos derechos del asegurado si el incumplimiento obedece a su culpa onegligencia…” Ej.: no informar una agravación del riesgo

Art. 46, 47 y 48: “El asegurador puede requerir prueba instrumental en cuantosea razonable que la suministre el asegurado. No es válido convenir la limitaciónde los medios de prueba, ni supeditar la prestación del asegurador a unreconocimiento, transacción o sentencia pasada en autoridad de cosa juzgada…”

Art. 50: Mora: Dispone que es nulo el convenio que exonere al asegurador de laresponsabilidad por su mora. Además del pago de los intereses, la mora delasegurador impone el resarcimiento de los daños que cause.

Art. 51: Pago a Cuenta. Cuando el asegurador estimó el daño y reconoció elderecho del asegurado o de su derechohabiente, éste puede reclamar un pago acuenta si el procedimiento para establecer la prestación debida no se hallaseterminado un mes después de notificado el siniestro. El pago a cuenta no seráinferior a la mitad de la prestación reconocida u ofrecida por el asegurador. Enel seguro de accidentes personales, si para el supuesto de incapacidadtemporaria se convino el pago de una renta, el asegurado tiene derecho a un

SILVIA BECHLER

32

pago a cuenta luego de transcurrido un mes.El asegurador incurre en mora porel mero vencimiento de los plazos.

Art. 57: Son nulas las cláusulas compromisorias incluidas en la póliza. Lavaluación del daño puede someterse a juicio de peritos.

Arts. 72 y 73: Se le pagan al asegurado los gastos no manifiestamentedesacertados realizados en cumplimiento de los deberes de salvamento auncuando hayan resultado infructuosos o excedan de la suma asegurada. En elsupuesto de infraseguro se reembolsará proporcionalmente. Si los gastos serealizan de acuerdo a instrucciones del asegurador, éste debe siempre su pagoíntegro y anticipar los fondos si así le fuere requerido.

Art.130: Incontestabilidad. Transcurridos tres años desde la celebración delcontrato, el asegurador no puede invocar la reticencia, excepto cuando fueredolosa.

Art.131: Denuncia inexacta de la edad. La denuncia inexacta de la edad sóloautoriza la rescisión por el asegurador, cuando la verdadera edad exceda loslímites establecidos en su práctica comercial para asumir el riesgo.

Edad mayor: Cuando la edad real sea mayor, el capital asegurado se reduciráconforme con aquélla y la prima pagada.

Edad menor: Cuando la edad real sea menor que la denunciada el aseguradorrestituir la reserva matemática constituida con el excedente de prima pagada yreajustar las primas futuras.

Art.132: Agravación del riesgo. Sólo se debe denunciar la agravación del riesgoque obedezca a motivos específicamente previstos en el contrato.

Art.133:Cambio de profesión: Los cambios de profesión o de actividad delasegurado autorizan la rescisión cuando agravan el riesgo de modo tal que deexistir a la celebración, el asegurador no habría concluido el contrato.

Si de haber existido ese cambio al tiempo de la celebración el asegurador hubieraconcluido el contrato por una prima mayor, la suma asegurada se reducirá enproporción a la prima pagada.

Art.134: Rescisión. El asegurado puede rescindir el contrato sin limitaciónalguna después del primer período de seguro. El contrato se juzgará rescindidosi no se paga la prima en los términos convenidos.

Art.135: Suicidio. El suicidio voluntario de la persona cuya vida se asegura,libera al asegurador, salvo que el contrato haya estado en vigorininterrumpidamente por tres años.

SILVIA BECHLER

33

Art.136: Muerte del tercero por el contratante. En el seguro sobre la vida de untercero, el asegurador se libera si la muerte ha sido deliberadamente provocadapor un acto ilícito del contratante.

Muerte del asegurado por el beneficiario: Pierde todo derecho el beneficiario queprovoca deliberadamente la muerte del asegurado con un acto ilícito.

Art.138: Rescate: Transcurridos tres años desde la celebración del contrato yhallándose el asegurado al día en el pago de las primas, podrá en cualquiermomento exigir, de acuerdo con los planes técnicos aprobados por la autoridadde contralor que se insertarán en la póliza:

Seguro saldado: La conversión del seguro en otro saldado por una sumareducida o de plazo menor;

Rescate: La rescisión, con el pago de una suma determinada.

Art. 158: Además de las normas que por su letra o naturaleza son total oparcialmente inmodificables, no se podrán variar por acuerdo de partes losartículos: 5º, 8º, 9º, 34 y 38; y solo se podrán modificar en favor del asegurado losartículos: 6º, 7º, 12, 15, 18 (segundo párrafo), 19, 29, 36, 37, 46, 49,51, 52, 82, 108,110, 114, 116, 130, 132, 135 y 140. Cuando las disposiciones de las pólizas seaparten de las normas legales derogables, no podrán formar parte de lascondiciones generales. No se incluyen los supuestos en que la ley prevé laderogación por pacto en contrario.

LEY 20091

Art. 25: El texto de las pólizas deberá ajustarse a los artículos 11, segunda parte,y 158 de la ley 17.418, y acompañarse de opinión letrada autorizada.

La autoridad de control cuidará que las condiciones contractuales seanequitativas.

Las pólizas deberán estar redactadas en idioma nacional, salvo las de riesgomarítimo que podrán estarlo en idioma extranjero.

Art. 26: Las primas deben resultar suficientes para el cumplimiento de lasobligaciones del asegurador y su permanente capacitación económico-financiera.

Art. 30: La autoridad de control establecerá con criterio uniforme y general paratodos los aseguradores sin excepción, el monto y las normas sobre capitalesmínimos a que deberán ajustarse los aseguradores que se autoricen o los que yaestén autorizados.

Art. 31: Cuando la entidad se encuentre en algunos de los supuestos previstos enel Artículo 86 de la presente ley, la SSN la intimará para que dé explicaciones enun plazo de CINCO (5) días hábiles. Recibidas éstas y, según la índole ygravedad de la causal, la autoridad de control podrá intimar a la entidad para

SILVIA BECHLER

34