Depósito de la CTS Mayo 2013: ¿Qué señala la norma...

5

Instituto Pacífico 1 Depósito de la CTS Mayo 2013: ¿Qué señala la norma laboral al respecto? 1. Introducción La compensación por tiempo de servicios es una institución jurídica que tiene una naturaleza original en las legislaciones latinoamericanas que la regulan, aunque con distinta denominación, pero en nuestro país su regulación y su naturaleza ha variado con el transcurrir de los años, desde la primera norma que reguló este beneficio social mediante la Le Nº 4916, en el año 1924, y en la actualidad este beneficio es regulado por el Decreto Su- premo Nº 001-97-TR publicado el 1 de marzo de 1997, Texto Único Ordenado del Decreto Legislativo Nº 650 y su Regla- mento, Decreto Supremo Nº 004-97-TR, del 15 de abril de 1997. 2. Definición La compensación por tiempo de servicios en nuestra legislación laboral es definida por el artículo 1º del TUO de la Ley de Compensación por Tiempo de Servicios, regulada por Decreto Supremo Nº 001- 97-TR: “[…] tiene la calidad de beneficio social de previsión de las contingencias que ori- gina el cese en el trabajo y de promoción del trabajador y su familia”. La definición que la norma plantea es cla- ra y concisa respecto a la naturaleza de la compensación por tiempo de servicios,;en ese sentido, este tiene por propósito ser un auxilio económico del trabajador desempleado, que le permita afrontar las consecuencias del desempleo, de forma que pueda sobrellevar las necesidades personales y la de los dependientes eco- nómicos del desempleado. En virtud de ello, el empleador tiene la obligación le- gal de abonar a los todos los trabajadores con absoluta prescindencia del motivo del cese, es decir, deberá otorgar la CTS tanto al trabajador despedido injustamente, como al que sea despedido por la comi- sión de una falta grave, o al trabajador que renuncia o ante el fallecimiento del mismo, u otra por causal de extinción del vínculo laboral prevista en el TUO de la Ley de Competitividad Laboral. 3. Campo de aplicación De acuerdo a las normas que regulan la CTS, las empresas están obligadas a abo- nar este beneficio respecto de aquellos trabajadores que cumplan con ciertos re- quisitos, mientras que otros trabajadores no se encontrarían comprendidos dentro de dicho beneficio, como es el caso de los trabajadores que tienen una jornada menor a la de cuatro (4) horas diarias, a efectos de determinar si el trabajador cumple con el requisito mencionado, se debe considerar lo dispuesto por el artícu- lo 3º del Decreto Supremo Nº 004-97-TR, que señala que el trabajador cumplirá el requisito de cuatro (4) horas diarias si al dividir la jornada semanal entre seis (6) o cinco (5), según corresponda, resulte en promedio no menor de cuatro (4) horas diarias. Empresas obligadas Empresas exoneradas a. Que tienen trabajadores con jornada mínima diaria de cuatro (4) horas b. Empresas de servicios y cooperativas, respecto de sus trabajadores y socios trabajadores. a. Que tienen trabajadores a tiempo parcial (menos de 4 horas diarias) b. Cuyos trabajadores perciben el 30% o más del importe de las tarifas que paga el público por los servicios. 4. Tiempo de servicios Es importante señalar que conforme al artículo 2º del TUO de la Ley de CTS, la obligación de abonar la CTS se genera cuando el trabajador cumple cuando menos un mes de labores; cumplido el requisito, toda fracción se computa por treintavos. En ese sentido, son días computables para el otorgamiento de la CTS los días efectivamente laborados, y los días de inasistencias injustificadas serán deduci- dos del tiempo de servicios a razón de un treintavo por cada uno de estos días, en este supuesto se califica cuando el trabaja- dor no comunica al empleador el motivo de su inasistencia al centro de labores. Con carácter excepcional, la norma ha establecido que determinados supuestos serán considerados como días de trabajo efectivos a efectos del cálculo de la CTS: a) Inasistencias motivadas por accidentes de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas hasta por 60 días. Se computan en cada periodo anual comprendido entre el 1 de noviembre de un año y el 31 de octubre del año siguiente. b) Días de descanso pre y postnatal. c) Días de suspensión de labores con pago de remuneraciones. d) Días de huelga, siempre que no haya sido declarada improcedente o ilegal. e) Días que devenguen remuneraciones en un procedimiento de calificación de despido. 5. Remuneración computable En principio, de acuerdo al artículo 9º del Decreto Supremo Nº 001-97-TR, es remuneración computable la remune- ración básica y todas las cantidades que regularmente perciba el trabajador, en dinero o en especie como contrapresta- ción de su labor, siempre que sean de su libre disposición. Asimismo, la norma en mención considera la alimentación prin- cipal otorgada a través de concesionarios, es decir, por suministro directo, ya sea otorgue el desayuno, almuerzo o cena. A efectos del cálculo, la remuneración básica computable será la que perciba el trabajador en los meses de abril y octubre de cada año: esta precisión de la norma sirve para determinar, ante un incremento de la remuneración del trabajador, que remuneración será computable. 5.1. Remuneraciones principales variables Se consideran remuneraciones principa- les variables o imprecisas aquellas que perciben los comisionistas y destajeros, en tanto no perciben una remuneración básica, sino una remuneración variable cuya percepción está sujeta a que cum- plan ciertas metas o en función de la pro- ducción que realizan por mano de obra. En el artículo 17º del Decreto Supremo Nº 001-97-TR, se establece que para determinar la remuneración computable se haya del promedio de las comisiones o destajo percibidas por el trabajador en el semestre respectivo. 5.2. Remuneraciones complementa- rias variables Las remuneraciones complementarias variables o imprecisas son aquellas que se perciben en forma complementaria a la remuneración básica, como son las comisiones y horas extras. Para considerar las remuneraciones complementarias como remuneraciones computables, tienen que cumplir con el Informe Especial

Transcript of Depósito de la CTS Mayo 2013: ¿Qué señala la norma...

Instituto Pacífico1

Depósito de la CTS Mayo 2013: ¿Qué señala la norma laboral al respecto?

1. IntroducciónLa compensación por tiempo de servicios es una institución jurídica que tiene una naturaleza original en las legislaciones latinoamericanas que la regulan, aunque con distinta denominación, pero en nuestro país su regulación y su naturaleza ha variado con el transcurrir de los años, desde la primera norma que reguló este beneficio social mediante la Le Nº 4916, en el año 1924, y en la actualidad este beneficio es regulado por el Decreto Su-premo Nº 001-97-TR publicado el 1 de marzo de 1997, Texto Único Ordenado del Decreto Legislativo Nº 650 y su Regla-mento, Decreto Supremo Nº 004-97-TR, del 15 de abril de 1997.

2.DefiniciónLa compensación por tiempo de servicios en nuestra legislación laboral es definida por el artículo 1º del TUO de la Ley de Compensación por Tiempo de Servicios, regulada por Decreto Supremo Nº 001-97-TR:

“[…] tiene la calidad de beneficio social de previsión de las contingencias que ori-gina el cese en el trabajo y de promoción del trabajador y su familia”.

La definición que la norma plantea es cla-ra y concisa respecto a la naturaleza de la compensación por tiempo de servicios,;en ese sentido, este tiene por propósito ser un auxilio económico del trabajador desempleado, que le permita afrontar las consecuencias del desempleo, de forma que pueda sobrellevar las necesidades personales y la de los dependientes eco-nómicos del desempleado. En virtud de ello, el empleador tiene la obligación le-gal de abonar a los todos los trabajadores con absoluta prescindencia del motivo del cese, es decir, deberá otorgar la CTS tanto al trabajador despedido injustamente, como al que sea despedido por la comi-sión de una falta grave, o al trabajador que renuncia o ante el fallecimiento del mismo, u otra por causal de extinción del vínculo laboral prevista en el TUO de la Ley de Competitividad Laboral.

3. Campo de aplicaciónDe acuerdo a las normas que regulan la CTS, las empresas están obligadas a abo-nar este beneficio respecto de aquellos trabajadores que cumplan con ciertos re-quisitos, mientras que otros trabajadores

no se encontrarían comprendidos dentro de dicho beneficio, como es el caso de los trabajadores que tienen una jornada menor a la de cuatro (4) horas diarias, a efectos de determinar si el trabajador cumple con el requisito mencionado, se debe considerar lo dispuesto por el artícu-lo 3º del Decreto Supremo Nº 004-97-TR, que señala que el trabajador cumplirá el requisito de cuatro (4) horas diarias si al dividir la jornada semanal entre seis (6) o cinco (5), según corresponda, resulte en promedio no menor de cuatro (4) horas diarias.

Empresas obligadas

Empresas exoneradas

a. Que tienen trabajadores con jornada mínima diaria de cuatro (4) horas

b. Empresas de servicios y cooperativas, respecto de sus trabajadores y socios trabajadores.

a. Que tienen trabajadores a tiempo parcial (menos de 4 horas diarias)

b. Cuyos trabajadores perciben el 30% o más del importe de las tarifas que paga el público por los servicios.

4. Tiempo de serviciosEs importante señalar que conforme al artículo 2º del TUO de la Ley de CTS, la obligación de abonar la CTS se genera cuando el trabajador cumple cuando menos un mes de labores; cumplido el requisito, toda fracción se computa por treintavos.

En ese sentido, son días computables para el otorgamiento de la CTS los días efectivamente laborados, y los días de inasistencias injustificadas serán deduci-dos del tiempo de servicios a razón de un treintavo por cada uno de estos días, en este supuesto se califica cuando el trabaja-dor no comunica al empleador el motivo de su inasistencia al centro de labores.

Con carácter excepcional, la norma ha establecido que determinados supuestos serán considerados como días de trabajo efectivos a efectos del cálculo de la CTS:

a) Inasistencias motivadas por accidentes de trabajo o enfermedad profesional o por enfermedades debidamente comprobadas hasta por 60 días. Se computan en cada periodo anual comprendido entre el 1 de noviembre de un año y el 31 de octubre del año siguiente.

b) Días de descanso pre y postnatal.c) Días de suspensión de labores con

pago de remuneraciones.d) Días de huelga, siempre que no haya

sido declarada improcedente o ilegal.e) Días que devenguen remuneraciones

en un procedimiento de calificación de despido.

5. Remuneración computableEn principio, de acuerdo al artículo 9º del Decreto Supremo Nº 001-97-TR, es remuneración computable la remune-ración básica y todas las cantidades que regularmente perciba el trabajador, en dinero o en especie como contrapresta-ción de su labor, siempre que sean de su libre disposición. Asimismo, la norma en mención considera la alimentación prin-cipal otorgada a través de concesionarios, es decir, por suministro directo, ya sea otorgue el desayuno, almuerzo o cena.

A efectos del cálculo, la remuneración básica computable será la que perciba el trabajador en los meses de abril y octubre de cada año: esta precisión de la norma sirve para determinar, ante un incremento de la remuneración del trabajador, que remuneración será computable.

5.1. Remuneraciones principales variables

Se consideran remuneraciones principa-les variables o imprecisas aquellas que perciben los comisionistas y destajeros, en tanto no perciben una remuneración básica, sino una remuneración variable cuya percepción está sujeta a que cum-plan ciertas metas o en función de la pro-ducción que realizan por mano de obra.

En el artículo 17º del Decreto Supremo Nº 001-97-TR, se establece que para determinar la remuneración computable se haya del promedio de las comisiones o destajo percibidas por el trabajador en el semestre respectivo.

5.2. Remuneraciones complementa-rias variables

Las remuneraciones complementarias variables o imprecisas son aquellas que se perciben en forma complementaria a la remuneración básica, como son las comisiones y horas extras.

Para considerar las remuneraciones complementarias como remuneraciones computables, tienen que cumplir con el

Informe Especial

Instituto Pacífico2

requisito de regularidad, es decir, que se hayan percibido cuando menos en más de tres (3) meses en cada periodo de seis (6).

Para incorporar la remuneración computable de la remuneración complementaria, se deben sumar los montos percibidos y su resultado se divide entre seis (6), independientemente de que el periodo a calcular sea menor.

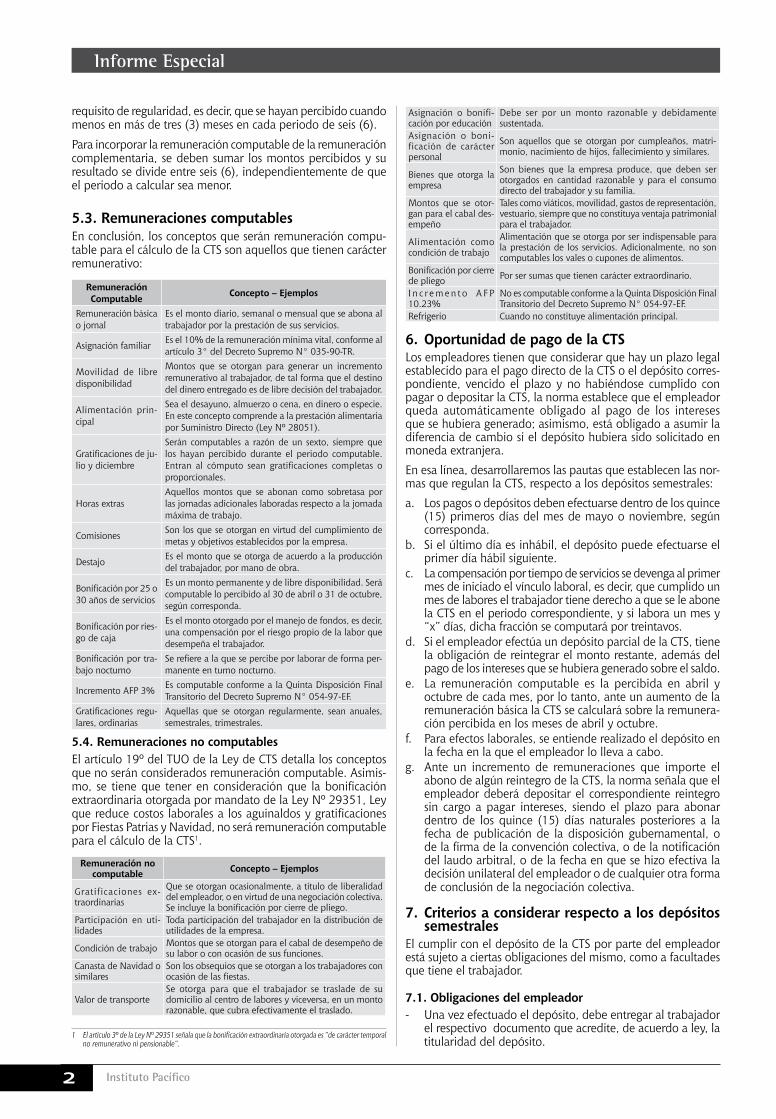

5.3. Remuneraciones computablesEn conclusión, los conceptos que serán remuneración compu-table para el cálculo de la CTS son aquellos que tienen carácter remunerativo:

Remuneración Computable Concepto – Ejemplos

Remuneración básica o jornal

Es el monto diario, semanal o mensual que se abona al trabajador por la prestación de sus servicios.

Asignación familiar Es el 10% de la remuneración mínima vital, conforme al artículo 3° del Decreto Supremo N° 035-90-TR.

Movilidad de libre disponibilidad

Montos que se otorgan para generar un incremento remunerativo al trabajador, de tal forma que el destino del dinero entregado es de libre decisión del trabajador.

Alimentación prin-cipal

Sea el desayuno, almuerzo o cena, en dinero o especie. En este concepto comprende a la prestación alimentaria por Suministro Directo (Ley Nº 28051).

Gratificaciones de ju-lio y diciembre

Serán computables a razón de un sexto, siempre que los hayan percibido durante el periodo computable. Entran al cómputo sean gratificaciones completas o proporcionales.

Horas extrasAquellos montos que se abonan como sobretasa por las jornadas adicionales laboradas respecto a la jornada máxima de trabajo.

Comisiones Son los que se otorgan en virtud del cumplimiento de metas y objetivos establecidos por la empresa.

Destajo Es el monto que se otorga de acuerdo a la producción del trabajador, por mano de obra.

Bonificación por 25 o 30 años de servicios

Es un monto permanente y de libre disponibilidad. Será computable lo percibido al 30 de abril o 31 de octubre, según corresponda.

Bonificación por ries-go de caja

Es el monto otorgado por el manejo de fondos, es decir, una compensación por el riesgo propio de la labor que desempeña el trabajador.

Bonificación por tra-bajo nocturno

Se refiere a la que se percibe por laborar de forma per-manente en turno nocturno.

Incremento AFP 3% Es computable conforme a la Quinta Disposición Final Transitorio del Decreto Supremo N° 054-97-EF.

Gratificaciones regu-lares, ordinarias

Aquellas que se otorgan regularmente, sean anuales, semestrales, trimestrales.

5.4. Remuneraciones no computablesEl artículo 19º del TUO de la Ley de CTS detalla los conceptos que no serán considerados remuneración computable. Asimis-mo, se tiene que tener en consideración que la bonificación extraordinaria otorgada por mandato de la Ley Nº 29351, Ley que reduce costos laborales a los aguinaldos y gratificaciones por Fiestas Patrias y Navidad, no será remuneración computable para el cálculo de la CTS1.

Remuneración no computable Concepto – Ejemplos

Gratificaciones ex-traordinarias

Que se otorgan ocasionalmente, a título de liberalidad del empleador, o en virtud de una negociación colectiva. Se incluye la bonificación por cierre de pliego.

Participación en uti-lidades

Toda participación del trabajador en la distribución de utilidades de la empresa.

Condición de trabajo Montos que se otorgan para el cabal de desempeño de su labor o con ocasión de sus funciones.

Canasta de Navidad o similares

Son los obsequios que se otorgan a los trabajadores con ocasión de las fiestas.

Valor de transporteSe otorga para que el trabajador se traslade de su domicilio al centro de labores y viceversa, en un monto razonable, que cubra efectivamente el traslado.

1 Elartículo3ºdelaLeyNº29351señalaquelabonificaciónextraordinariaotorgadaes“decaráctertemporalnoremunerativonipensionable”.

Asignación o bonifi-cación por educación

Debe ser por un monto razonable y debidamente sustentada.

Asignación o boni-ficación de carácter personal

Son aquellos que se otorgan por cumpleaños, matri-monio, nacimiento de hijos, fallecimiento y similares.

Bienes que otorga la empresa

Son bienes que la empresa produce, que deben ser otorgados en cantidad razonable y para el consumo directo del trabajador y su familia.

Montos que se otor-gan para el cabal des-empeño

Tales como viáticos, movilidad, gastos de representación, vestuario, siempre que no constituya ventaja patrimonial para el trabajador.

Alimentación como condición de trabajo

Alimentación que se otorga por ser indispensable para la prestación de los servicios. Adicionalmente, no son computables los vales o cupones de alimentos.

Bonificación por cierre de pliego Por ser sumas que tienen carácter extraordinario.

I n c r e m e n t o A F P 10.23%

No es computable conforme a la Quinta Disposición Final Transitorio del Decreto Supremo N° 054-97-EF.

Refrigerio Cuando no constituye alimentación principal.

6. Oportunidad de pago de la CTSLos empleadores tienen que considerar que hay un plazo legal establecido para el pago directo de la CTS o el depósito corres-pondiente, vencido el plazo y no habiéndose cumplido con pagar o depositar la CTS, la norma establece que el empleador queda automáticamente obligado al pago de los intereses que se hubiera generado; asimismo, está obligado a asumir la diferencia de cambio si el depósito hubiera sido solicitado en moneda extranjera.

En esa línea, desarrollaremos las pautas que establecen las nor-mas que regulan la CTS, respecto a los depósitos semestrales:

a. Los pagos o depósitos deben efectuarse dentro de los quince (15) primeros días del mes de mayo o noviembre, según corresponda.

b. Si el último día es inhábil, el depósito puede efectuarse el primer día hábil siguiente.

c. La compensación por tiempo de servicios se devenga al primer mes de iniciado el vínculo laboral, es decir, que cumplido un mes de labores el trabajador tiene derecho a que se le abone la CTS en el periodo correspondiente, y si labora un mes y “x” días, dicha fracción se computará por treintavos.

d. Si el empleador efectúa un depósito parcial de la CTS, tiene la obligación de reintegrar el monto restante, además del pago de los intereses que se hubiera generado sobre el saldo.

e. La remuneración computable es la percibida en abril y octubre de cada mes, por lo tanto, ante un aumento de la remuneración básica la CTS se calculará sobre la remunera-ción percibida en los meses de abril y octubre.

f. Para efectos laborales, se entiende realizado el depósito en la fecha en la que el empleador lo lleva a cabo.

g. Ante un incremento de remuneraciones que importe el abono de algún reintegro de la CTS, la norma señala que el empleador deberá depositar el correspondiente reintegro sin cargo a pagar intereses, siendo el plazo para abonar dentro de los quince (15) días naturales posteriores a la fecha de publicación de la disposición gubernamental, o de la firma de la convención colectiva, o de la notificación del laudo arbitral, o de la fecha en que se hizo efectiva la decisión unilateral del empleador o de cualquier otra forma de conclusión de la negociación colectiva.

7. Criterios a considerar respecto a los depósitos semestrales

El cumplir con el depósito de la CTS por parte del empleador está sujeto a ciertas obligaciones del mismo, como a facultades que tiene el trabajador.

7.1. Obligaciones del empleador- Una vez efectuado el depósito, debe entregar al trabajador

el respectivo documento que acredite, de acuerdo a ley, la titularidad del depósito.

Informe Especial

Instituto Pacífico3

- El empleador, dentro del plazo de cin-co (5) días hábiles, tiene la obligación de entregar a cada trabajador, bajo cargo, una liquidación debidamente firmada que contenga la siguiente información mínima:1. Fecha y número u otra seña

otorgada por el depositario que indique que se ha realizado el depósito

2. Nombre o razón social del em-pleador y su domicilio

3. Nombre completo del trabajador4. Información detallada de la remu-

neración computable5. Periodo de servicios que se can-

cela6. Nombre completo del represen-

tante del empleador que suscribe la liquidación

- Si el trabajador informa a su em-pleador de su decisión de trasladar su CTS a otra entidad depositaria, el empleador, teniendo conocimiento de la decisión del trabajador, debe informar a la entidad depositaria, dentro del plazo de ocho (8) días hábiles, las instrucciones correspon-dientes para que efectúe el traslado directamente al nuevo depositario designado por el trabajador.

7.2. Obligaciones y facultades del trabajador respecto al depósito de la CTS

- Tiene que elegir una entidad depo-sitaria para que se abonen las CTS y comunicar al empleador por escrito y bajo cargo, en un plazo que no exceda del 30 de abril o 31 de octubre según su fecha de ingreso, el nombre del depositario que ha elegido.

(*)Demaneraexcepcional, siel trabajadornocumplecon informaralempleador,estedebeefectuareldepósitoencualquieradelasinstitucionespermitidaspor el artículo32ºdelDecretoSupremoNº001-97-TR2bajolamodalidaddedepósitoaplazofijoporel

períodomáslargopermitido.

- El trabajador debe elegir entre los depositarios que domicilien en la provincia donde se encuentre ubi-cado su centro de trabajo, y en caso de que no encuentre, será el de la provincia más próxima o de más fácil acceso.

- Precisar que el trabajador tiene de-recho a elegir un solo depositario, conforme lo establece el artículo 33º del Decreto Supremo Nº 001-97-TR.

- Tiene el derecho a elegir que el depósito sea en moneda nacional o extranjera, o puede decidir que una parte de la CTS se deposite en moneda nacional y otra en moneda extranjera.

2 Artículomodificado por el artículo único de la LeyNº 27006(03.12.98),queasuvezfuemodificadoporelartículo1ºdelaLeyNº28584(21.07.98).

(*)Elempleadorpuedeelegirsidepositadirectamenteenlamonedaextranjeraoentregaenmonedanacionalaldepositarioelegidoconinstruccionesdequeseefectúeeldepósitoenmonedaextranjera,siendodecargodeldepositarioefectuarlatransaccióncorrespon-

diente.

- El trabajador puede cambiar de entidad depositaria y disponer en cualquier momento el traslado del monto acumulado de su CTS e inte-reses, debiendo notificar tal decisión a su empleador. Si bien la norma no señala que tiene que ser por medio formal, sugerimos que sea mediante documento escrito y bajo cargo, a efectos de tener una prueba docu-mental de tal comunicación.

- La norma faculta al trabajador a ob-servar por escrito su liquidación de CTS calculada por el empleador, si no estuviera conforme con la misma, debiendo el empleador proceder a su revisión en el plazo máximo de tres (3) días útiles de recibida la observación, comunicando por es-crito el resultado al trabajador. Si el trabajador no estuviera conforme con la respuesta del empleador, tienen la potestad de recurrir a la Autoridad Inspectiva de Trabajo.

7.3. Obligaciones de la entidad de-positaria

- Efectuado el depósito, la entidad de-positaria debe informar al trabajador titular de la cuenta CTS sobre su nuevo saldo, precisando la fecha del último depósito. El plazo legal es dentro de los quince (15) días calendario de efectuado el depósito.

- Ante un traslado de depósito de una entidad depositaria a otra, la primera deberá informar al otro deposita-rio, bajo responsabilidad, sobre los depósitos y retiros efectuados, así como de las retenciones judiciales por alimentos, o cualquier, otra afectación que conforme a la Ley de CTS pueda existir.

- Al tener conocimiento, el depositario, de la decisión del trabajador de trasla-dar su CTS a otro depositario, tiene un plazo de quince (15) días hábiles de notificado, para efectuar el traslado directamente al nuevo depositario designado por el trabajador. En caso no cumpla con el plazo establecido por el TUO de la Ley de CTS, será sancionada por la Superintendencia de Banca y Seguros (SBS).

8. Cese del trabajadorEl cese del trabajador se produce cuando se extingue el vínculo laboral porque se produjo una de las causales previstas en el artículo 16º del Decreto Supremo Nº 003-97-TR, TUO de la Ley de Com-petitividad y Productividad Laboral, ante ello la norma de CTS dispone que

solo al cese el trabajador puede retirar y disponer de su CTS y sus intereses, con la salvedad de lo señalado por la Ley Nº 29352 (01.05.09) que estableció la intangibilidad de la CTS a partir de mayo del 2011, y la disposición de la misma en un 70% del excedente de 6 remune-raciones brutas.

Producido el cese del trabajador, el em-pleador tiene la obligación de entregar dentro de las 48 horas de ocurrido el mismo, la liquidación de los beneficios sociales y la certificación que acredite el cese. El trabajador presentará la certifi-cación de cese a la entidad depositaria para el retiro correspondiente de la CTS y sus intereses.

Si el empleador se niega de manera injustificada, o demora la entrega del certificado o se genera cualquier situa-ción que acredite la imposibilidad del otorgamiento de la constancia de cese y la liquidación correspondiente, vencido el plazo establecido por la norma, la Autoridad Inspectiva de Trabajo tiene la facultad para extender el certificado de cese que permita al trabajador el retiro de sus beneficios sociales.

A continuación, precisaremos dos puntos que son importantes tener en cuenta al cese del trabajador:

- Si a la fecha de cese el trabajador no laboró un mes completo, no le corresponderá el pago directo de la CTS en tanto no cumplió con el período computable para el derecho al beneficio, conforme al artículo 2º del Decreto Supremo Nº 001-97-TR.

- El empleador pagará directamente al trabajador la CTS correspondiente al término de la relación laboral, si el trabajador tiene un contrato sujeto a modalidad cuya duración, con o sin prorrogas, no sea mayor a seis (6) meses, de ser mayor a dicho plazo el empleador tiene la obligación de hacer el depósito en la entidad de-positaria elegida por el trabajador.

9. Regímenes especialesEl otorgamiento de la compensación por tiempo de servicios en los regímenes especiales, llámese construcción civil, agraria, pequeña empresa, entre otros, se regulan por sus propias normas espe-ciales3, en tanto obedecen a situaciones distintas al del régimen general, de ahí la necesidad de desarrollar el siguiente cuadro:

3 EstetratamientodiferenciadoenelpagodelaCTS,yotrosbeneficiossociales,obedeceenopinióndelconsultorJuanChacaltanaaque“laregulaciónlaboralimpediríalacreacióndeempleoparaciertosco-lectivosenelmercadodetrabajoy,portanto,habríaqueestablecerregímenesdiferenciasafindequeestostenganmásoportunidadesdeempleo”.Chacaltana,J.(2008)RegímenesLaboralesEspeciales.Elcasoperuano.EnAsociaciónPeruanadeRelacionesdeTrabajo,Relaciones Laborales en elMundo. 43 Estudios en homenaje alprofesorLuisAparicioValdez.(pág.341).Lima:Grijley.

Informe Especial

Instituto Pacífico4

Compensación por tiempo de serviciosRégimen la-

boral especial Monto Remuneración computable Base legal

Trabajadora del hogar

Equivale a 15 remu-neraciones diarias por cada año de servicio o la parte proporcional por la fracción de un año.

La remunera-ción del mes de diciembre del año correspon-diente.

Artículo 9º de la Ley Nº27986

MicroempresaLa norma especial no otorga el derecho a la CTS.

--

Decreto Supre-mo Nº 007-2008-TRDecreto Supre-mo Nº 008-2008-TR

Pequeña empresa

Equivale a 15 remu-neraciones diarias por cada año de servicio

La remuneración que perciba en la oportunidad de otorgar el be-neficio.

Artículo 41º del Decreto Supre-mo Nº 007-2008-TR

Construcción civil

Equivale al 15% del total de jornal básico

El jornal básico vigente.

D e c re t o s u -premo del 23 de octubre de 1942

AgrarioEquivale a la re-muneración diaria, incluye la CTS.

La remuneración diaria estableci-da por la norma, que actualmente es S/.29.27.

Artículo 7º de la Ley Nº 27360

Pesquero

Equivale al 8.33% de la remuneración que perciba el tra-bajador.

Todo lo que percibe el tra-bajador como contraprestación por los servicios prestados.

Artículo 2º del Decreto Supre-mo Nº 014-2004-TR

Portuario

Equivale al 8.33% de la remuneración diaria percibida por el trabajador.

La remuneración diaria pactada por jornada o destajo.

Artículo 24º del Decreto Supre-mo Nº 013-2004-TR

10. IncumplimientoEl no cumplir con las disposiciones establecidas en el TUO de la Ley de Compensación por Tiempo de Servicios, Decreto Supremo Nº 001-97-TR y su Reglamento el Decreto Supremo Nº 004-97-TR, son infracciones laborales que están tipificadas en la Ley Nº 28806, Ley General de Inspección del Trabajo y su Regla-mento, aprobado por el Decreto Supremo Nº 019-2006-TR.

En materia de compensación por tiempo de servicios, constitu-yen una infracción grave:

- No cumplir con depositar oportunamente la compensación por tiempo de servicios o hacerlo en forma parcial.

- No cancelar la CTS dentro de las 48 horas de producido el cese.

Siendo la cuantía de la multa por esta infracción grave, la siguiente:

GravedadInfracción

Base de cálculo

Número de trabajadores afectados

1-10 11-20 21-50 51-80 81-110 111-140 141 a+

Graves 6 a 10

UIT5-10% 11-15% 16-20% 21-40% 41-50% 51-80%

81- 100%

11. Conclusiones La regulación de la compensación por tiempo de servicios en nuestra legislación peruana tiene por objeto que el trabajador cuente al término de la relación laboral con un “fondo” que le permita satisfacer sus necesidades mientras dure su reincorpo-ración al mercado laboral; por lo tanto, los empleadores tienen que considerar que les corresponde no solo una obligación legal, sino uno de carácter sociolaboral, de ahí la intervención del

Estado en la materia con la promulgación de la Ley Nº 29352 que estableció la intangibilidad de la compensación por tiempo de servicios, cuando el trabajador no cumpla con tener, en su cuenta de CTS, 6 remuneraciones brutas.

Por ello, la necesidad de la fiscalización por parte de la Autoridad Inspectiva del Trabajo respecto al cumplimiento de los depósi-tos semestrales de la CTS, en tanto es un derecho de carácter irrenunciable que tiene el trabajador para los fines expuestos.

Casos prácticos

Caso N° 1La empresa Corazones Felices S.A. nos solicita que se deter-mine la CTS computable del período noviembre a abril de los siguientes trabajadores:

Ingresos percibidos

Trabajadores

A B C D

Remuneración básica 750 2500 3000 4500

Asignación familiar 75 (*) 75 (*)

Alimentación principal 300 300 (*) 300

Movilidad supedita-da a la asistencia al trabajo

250 (*) 250 250

Gratificación diciem-bre 2012 (**) 1500 3000 3200 5200

(*)Nopercibenlosingresosseñalados.(**)Montosestimativos.

Asimismo, nos señalan que estos trabajadores perciben horas extras en el período computable, conforme al siguiente cuadro:

MesesHoras extras percibidas

Trabajador A

Trabajador B

Trabajador C

Trabajador D

N o v i e m b r e 2012 200 100 300 200

Diciembre 2012 100 (*) (*) 150

Enero 2013 (*) 300 (*) 300

Febrero 2013 (*) (*) 250 250

Marzo 2013 300 (*) (*) 200

Abril 2013 200 200 (*) 300

(*) Nopercibenhorasextrasendichosmeses.

SoluciónPrimero debemos señalar que la movilidad supeditada a la asis-tencia al centro de labores no tiene carácter remunerativo, por ende no será computable para el cálculo de la compensación por tiempo de servicios.

En el caso de las horas extras, estas son consideradas remunera-ciones complementarias de naturaleza variable y el cálculo de ellas para incorporarlo en la remuneración computable para el cálculo de la CTS, es que cumpla con el requisito de regularidad, es decir, que lo haya percibido cuando menos en 3 meses durante el periodo (mayo-octubre); de cumplir el requisito, se sumarán los montos y se dividirán entre 6, y el resultado se incorporará para el cálculo de la CTS.

Base legal: artículo 16º Decreto Supremo Nº 001-97-TR

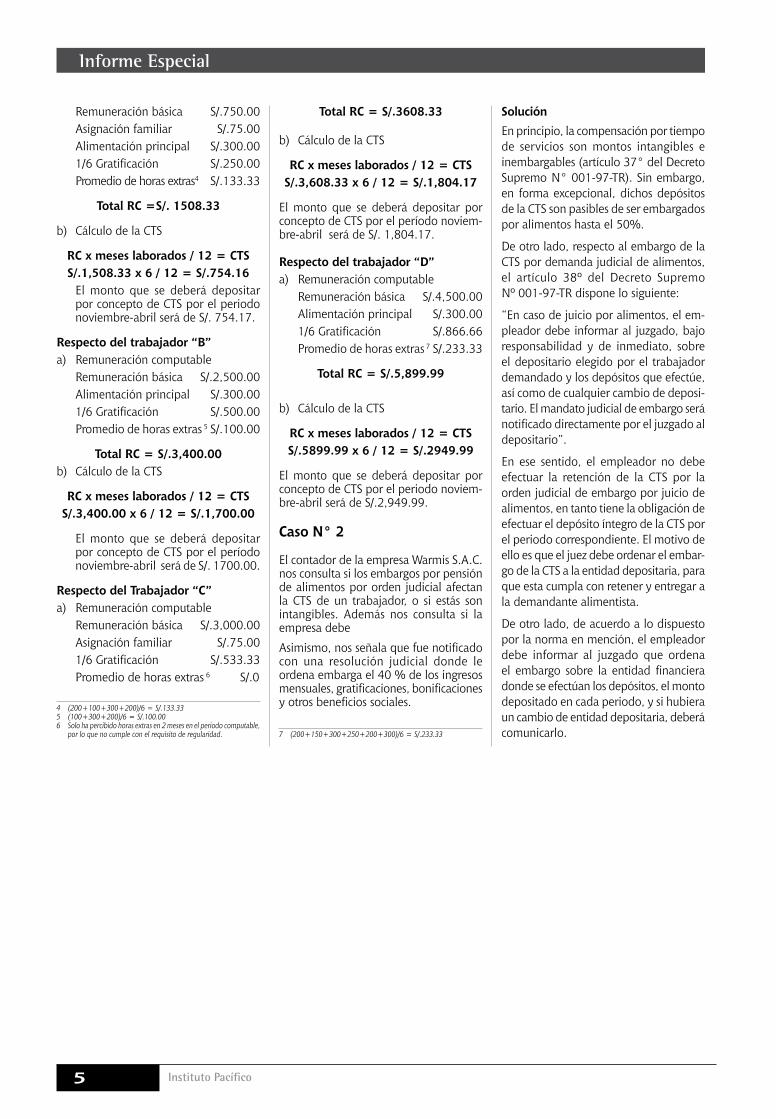

Respecto del trabajador “A”a) Remuneración computable (RC)

Informe Especial

Instituto Pacífico5

Remuneración básica S/.750.00Asignación familiar S/.75.00Alimentación principal S/.300.001/6 Gratificación S/.250.00Promedio de horas extras4 S/.133.33

Total RC =S/. 1508.33

b) Cálculo de la CTS

RC x meses laborados / 12 = CTS S/.1,508.33 x 6 / 12 = S/.754.16

El monto que se deberá depositar por concepto de CTS por el periodo noviembre-abril será de S/. 754.17.

Respecto del trabajador “B”a) Remuneración computable

Remuneración básica S/.2,500.00Alimentación principal S/.300.001/6 Gratificación S/.500.00Promedio de horas extras 5 S/.100.00

Total RC = S/.3,400.00b) Cálculo de la CTS

RC x meses laborados / 12 = CTS S/.3,400.00 x 6 / 12 = S/.1,700.00

El monto que se deberá depositar por concepto de CTS por el período noviembre-abril será de S/. 1700.00.

Respecto del Trabajador “C”a) Remuneración computable

Remuneración básica S/.3,000.00Asignación familiar S/.75.001/6 Gratificación S/.533.33Promedio de horas extras 6 S/.0

4 (200+100+300+200)/6=S/.133.335 (100+300+200)/6=S/.100.006 Solohapercibidohorasextrasen2mesesenelperiodocomputable,porloquenocumpleconelrequisitoderegularidad.

Total RC = S/.3608.33

b) Cálculo de la CTS

RC x meses laborados / 12 = CTS S/.3,608.33 x 6 / 12 = S/.1,804.17

El monto que se deberá depositar por concepto de CTS por el período noviem-bre-abril será de S/. 1,804.17.

Respecto del trabajador “D”a) Remuneración computable

Remuneración básica S/.4,500.00Alimentación principal S/.300.001/6 Gratificación S/.866.66Promedio de horas extras 7 S/.233.33

Total RC = S/.5,899.99

b) Cálculo de la CTS

RC x meses laborados / 12 = CTS S/.5899.99 x 6 / 12 = S/.2949.99

El monto que se deberá depositar por concepto de CTS por el periodo noviem-bre-abril será de S/.2,949.99.

Caso N° 2

El contador de la empresa Warmis S.A.C. nos consulta si los embargos por pensión de alimentos por orden judicial afectan la CTS de un trabajador, o si estás son intangibles. Además nos consulta si la empresa debe

Asimismo, nos señala que fue notificado con una resolución judicial donde le ordena embarga el 40 % de los ingresos mensuales, gratificaciones, bonificaciones y otros beneficios sociales.

7 (200+150+300+250+200+300)/6=S/.233.33

SoluciónEn principio, la compensación por tiempo de servicios son montos intangibles e inembargables (artículo 37° del Decreto Supremo N° 001-97-TR). Sin embargo, en forma excepcional, dichos depósitos de la CTS son pasibles de ser embargados por alimentos hasta el 50%.

De otro lado, respecto al embargo de la CTS por demanda judicial de alimentos, el artículo 38º del Decreto Supremo Nº 001-97-TR dispone lo siguiente:

“En caso de juicio por alimentos, el em-pleador debe informar al juzgado, bajo responsabilidad y de inmediato, sobre el depositario elegido por el trabajador demandado y los depósitos que efectúe, así como de cualquier cambio de deposi-tario. El mandato judicial de embargo será notificado directamente por el juzgado al depositario”.

En ese sentido, el empleador no debe efectuar la retención de la CTS por la orden judicial de embargo por juicio de alimentos, en tanto tiene la obligación de efectuar el depósito íntegro de la CTS por el periodo correspondiente. El motivo de ello es que el juez debe ordenar el embar-go de la CTS a la entidad depositaria, para que esta cumpla con retener y entregar a la demandante alimentista.

De otro lado, de acuerdo a lo dispuesto por la norma en mención, el empleador debe informar al juzgado que ordena el embargo sobre la entidad financiera donde se efectúan los depósitos, el monto depositado en cada periodo, y si hubiera un cambio de entidad depositaria, deberá comunicarlo.

Informe Especial