Diapositivas- Contabilidad de Costos I

48

FACULTAD DE CIENCIAS EMPRESARIALES EAP DE CONTABILIDAD CATEDRA DE COSTOS

-

Upload

facundonicolastorres -

Category

Documents

-

view

191 -

download

3

Transcript of Diapositivas- Contabilidad de Costos I

FACULTAD DE CIENCIAS EMPRESARIALES

EAP DE CONTABILIDAD

CATEDRA DE COSTOS

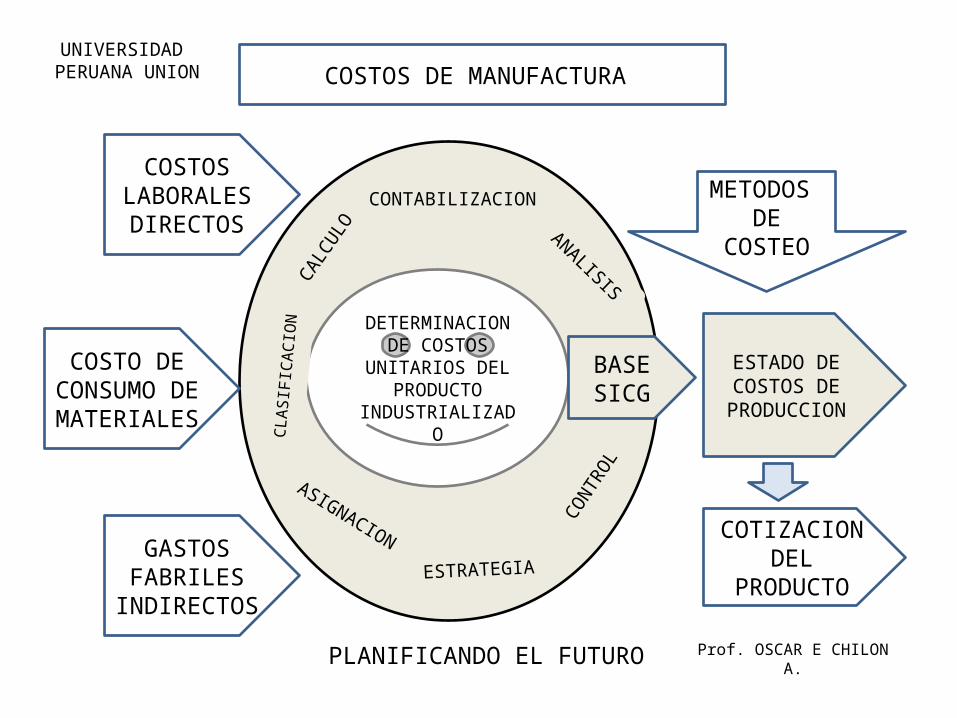

COSTOS DE MANUFACTURA

DETERMINACION DE COSTOS

UNITARIOS DEL PRODUCTO

INDUSTRIALIZADO

COSTOS LABORALES DIRECTOS

GASTOS FABRILES

INDIRECTOS

COSTO DE CONSUMO

DE MATERIALE

S

CALC

ULO

CLAS

IFIC

ACIO

N

ASIGNACIONESTRATEGIA

CONTABILIZACIONANALISIS

BASE SICG

CONT

ROL

ESTADO DE COSTOS DE

PRODUCCION

METODOS DE

COSTEO

BASESICG

PLANIFICANDO EL FUTURO

UNIVERSIDAD PERUANA UNION

Prof. OSCAR E CHILON A.

COTIZACION DEL

PRODUCTO

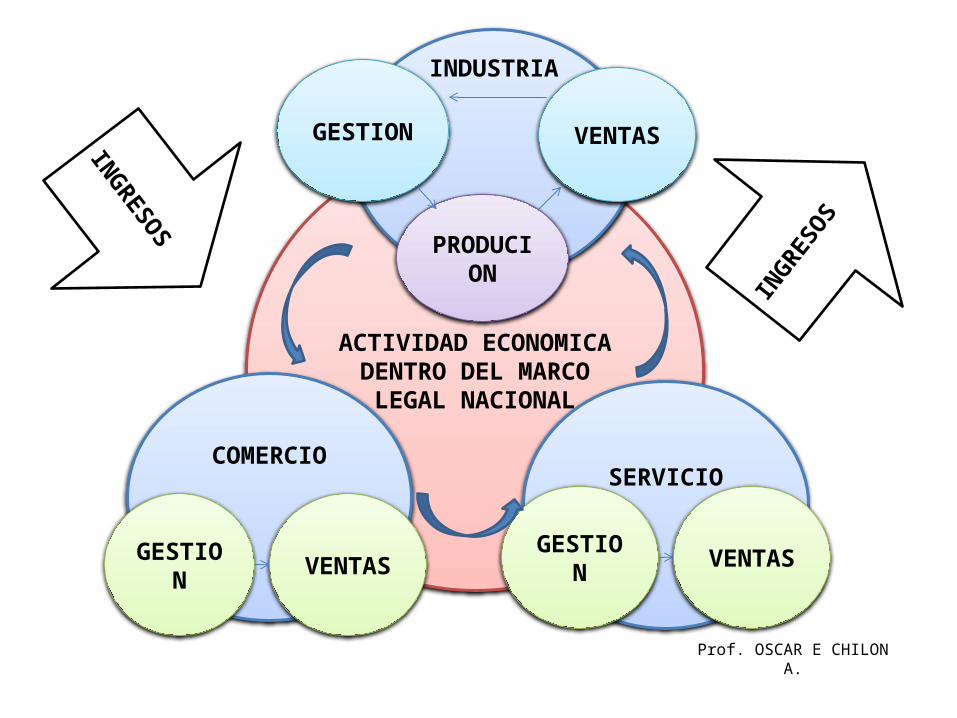

ACTIVIDAD ECONOMICA

DENTRO DEL MARCO LEGAL NACIONAL

COMERCIO

GESTION

VENTAS

SERVICIO

GESTION

VENTAS

INDUSTRIA

PRODUCION

GESTION

VENTAS

INGR

ESOS

INGRES

OS

Prof. OSCAR E CHILON A.

y = a (x) + b

COSTOSMATERIALE

S TRABAJOMANUFACTUR

AESTADO

DE COSTOS

“QUIEN NO CONOCE SUS COSTOS NO CONOCE SU EMPRESA”

SISTEMAS DE COSTEO

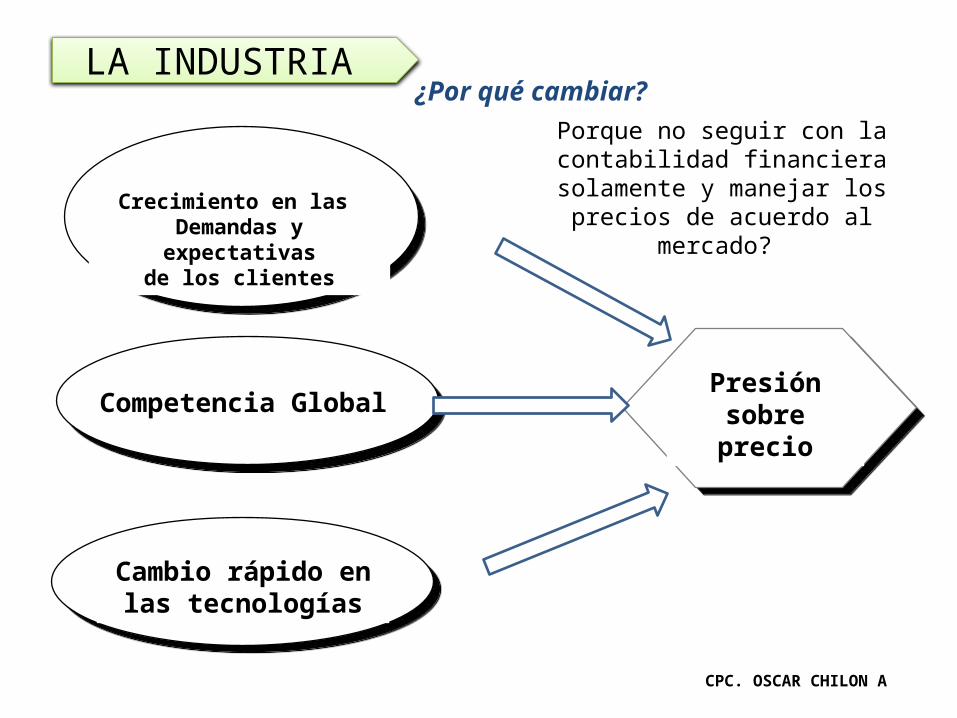

¿Por qué cambiar?

Crecimiento en las Demandas y expectativas

de los clientes

Competencia Global

Cambio rápido en las tecnologías

Presión sobre precio

CPC. OSCAR CHILON A

Porque no seguir con la contabilidad financiera

solamente y manejar los precios de acuerdo al

mercado?

LA INDUSTRIA

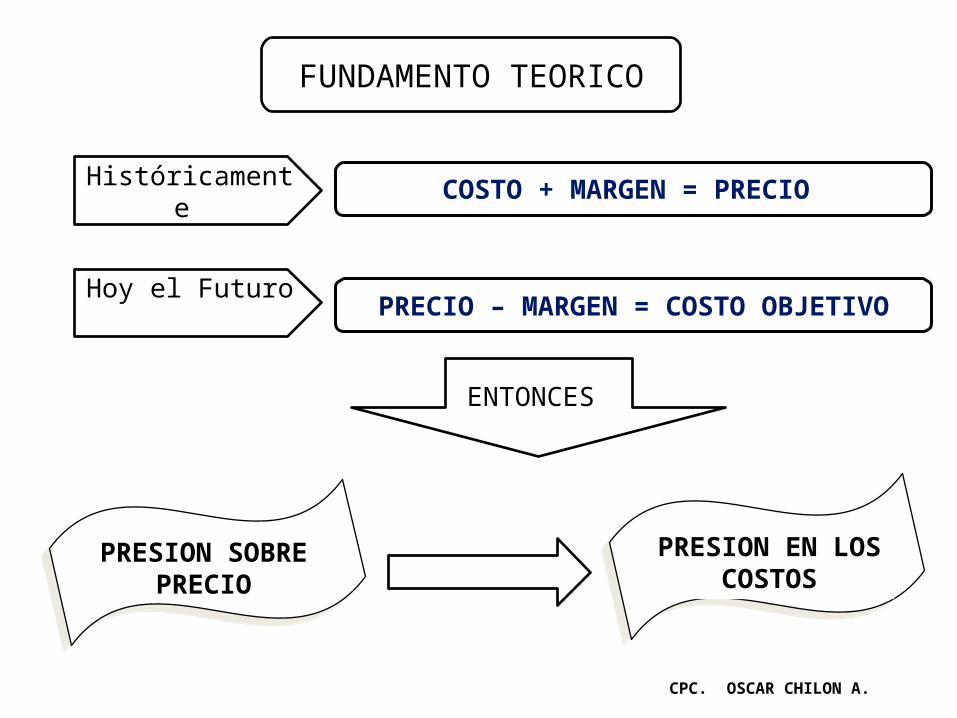

COSTO + MARGEN = PRECIO

PRECIO – MARGEN = COSTO OBJETIVO

PRESION SOBRE PRECIO

PRESION EN LOS COSTOS

FUNDAMENTO TEORICO

Hoy el Futuro

Históricamente

ENTONCES

CPC. OSCAR CHILON A.

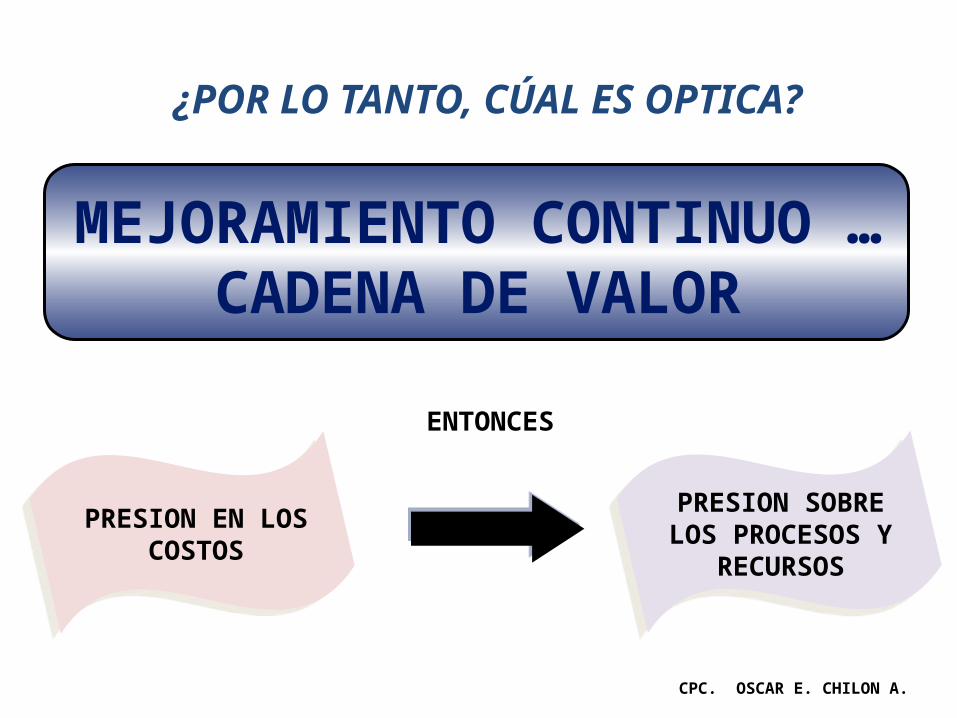

¿POR LO TANTO, CÚAL ES OPTICA?

MEJORAMIENTO CONTINUO … CADENA DE VALOR

ENTONCES

PRESION EN LOS COSTOS

PRESION SOBRE LOS PROCESOS

Y RECURSOS

CPC. OSCAR E. CHILON A.

Entonces, ¿Por qué los productos son costosos?

Por lo siguiente…

1. Demora en los procesos2. Costo de actividades que no

agregan valor3. Mal uso de los recursos (insumos,

personal, servicios públicos, materiales, etc)

4. Costo de capacidad ociosa5. Falta de controles (medición de

desempeño)

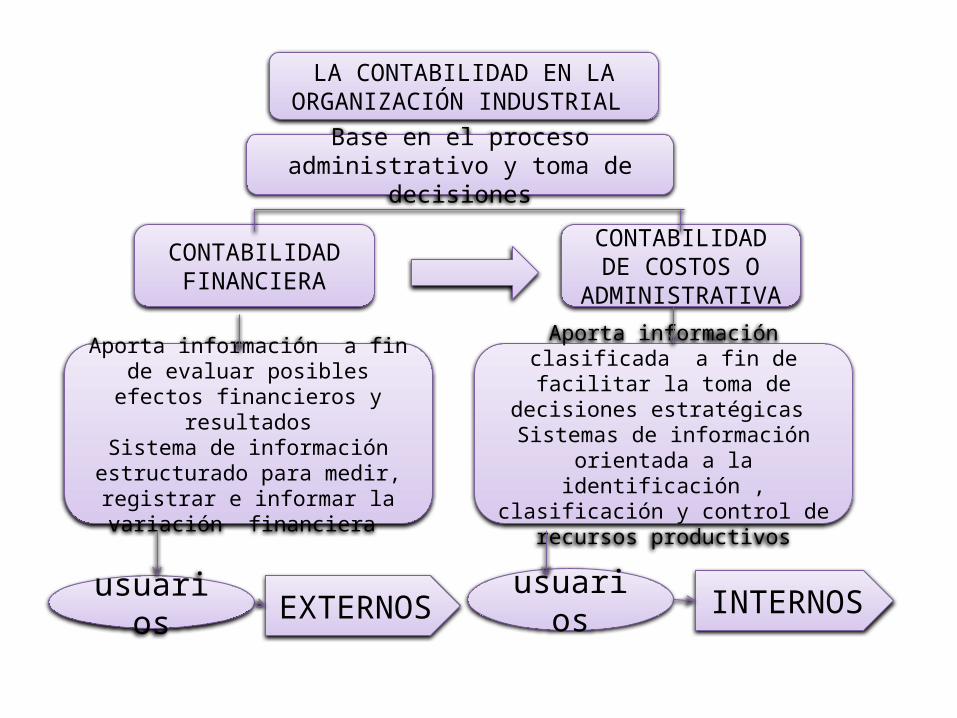

LA CONTABILIDAD EN LA ORGANIZACIÓN INDUSTRIAL

CONTABILIDAD DE COSTOS O

ADMINISTRATIVACONTABILIDAD

FINANCIERA

Base en el proceso administrativo y toma de

decisiones

Aporta información clasificada a fin de facilitar la toma de

decisiones estratégicas Sistemas de información

orientada a la identificación , clasificación y control de

recursos productivos

Aporta información a fin de evaluar posibles efectos financieros y resultadosSistema de información

estructurado para medir, registrar e informar la variación financiera

usuarios

usuarios

INTERNOS

EXTERNOS

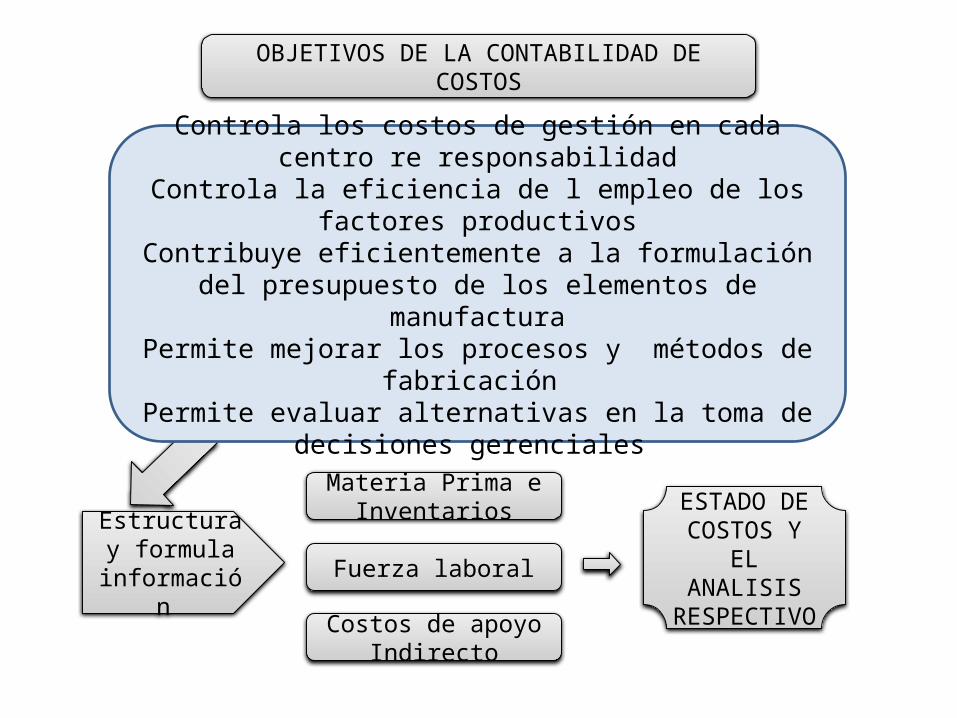

OBJETIVOS DE LA CONTABILIDAD DE COSTOS

Estructura y formula

información Fuerza laboral

Costos de apoyo Indirecto

Materia Prima e Inventarios ESTADO DE

COSTOS Y EL ANALISIS RESPECTIVO

Controla los costos de gestión en cada centro re responsabilidad

Controla la eficiencia de l empleo de los factores productivos

Contribuye eficientemente a la formulación del presupuesto de los elementos de manufactura

Permite mejorar los procesos y métodos de fabricación

Permite evaluar alternativas en la toma de decisiones gerenciales

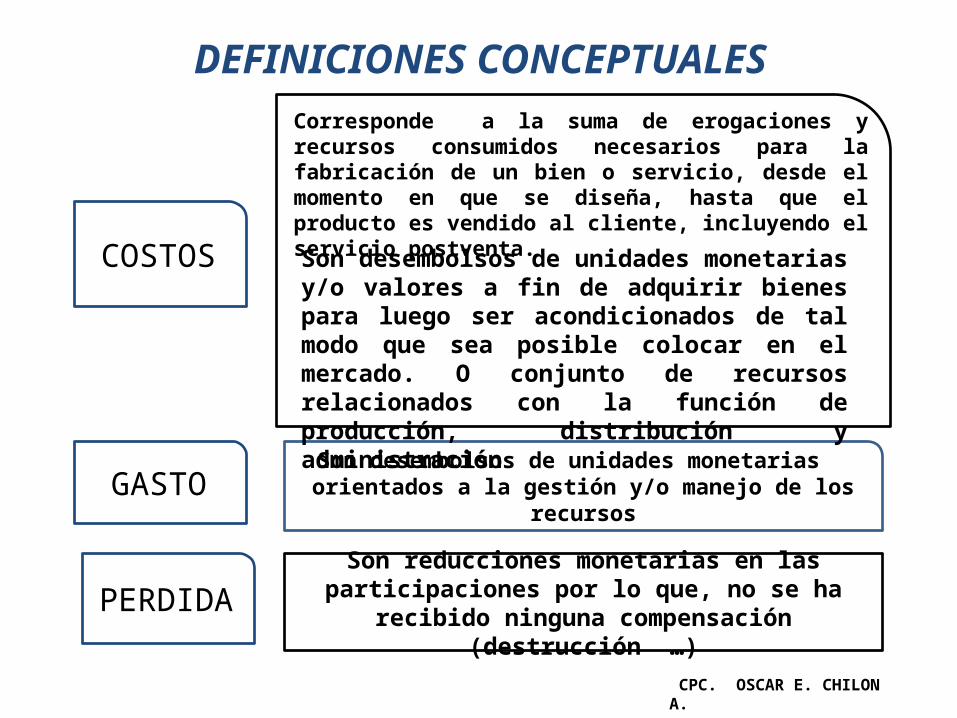

DEFINICIONES CONCEPTUALESCorresponde a la suma de erogaciones y recursos consumidos necesarios para la fabricación de un bien o servicio, desde el momento en que se diseña, hasta que el producto es vendido al cliente, incluyendo el servicio postventa.

Son desembolsos de unidades monetarias orientados a la gestión y/o manejo de los

recursos

Son desembolsos de unidades monetarias y/o valores a fin de adquirir bienes para luego ser acondicionados de tal modo que sea posible colocar en el mercado. O conjunto de recursos relacionados con la función de producción, distribución y administración

PERDIDA

COSTOS

GASTO

Son reducciones monetarias en las participaciones por lo que, no se ha

recibido ninguna compensación (destrucción …)

CPC. OSCAR E. CHILON A.

PREGUNTAS CLAVES EN UN COSTEO

¿Para qué costeamos?

¿Qué costeamos?

¿Cómo lo costeamos?

¿Quiénes lo costean?

¿Cuándo se costean?

CPC. OSCAR E. CHILON A.

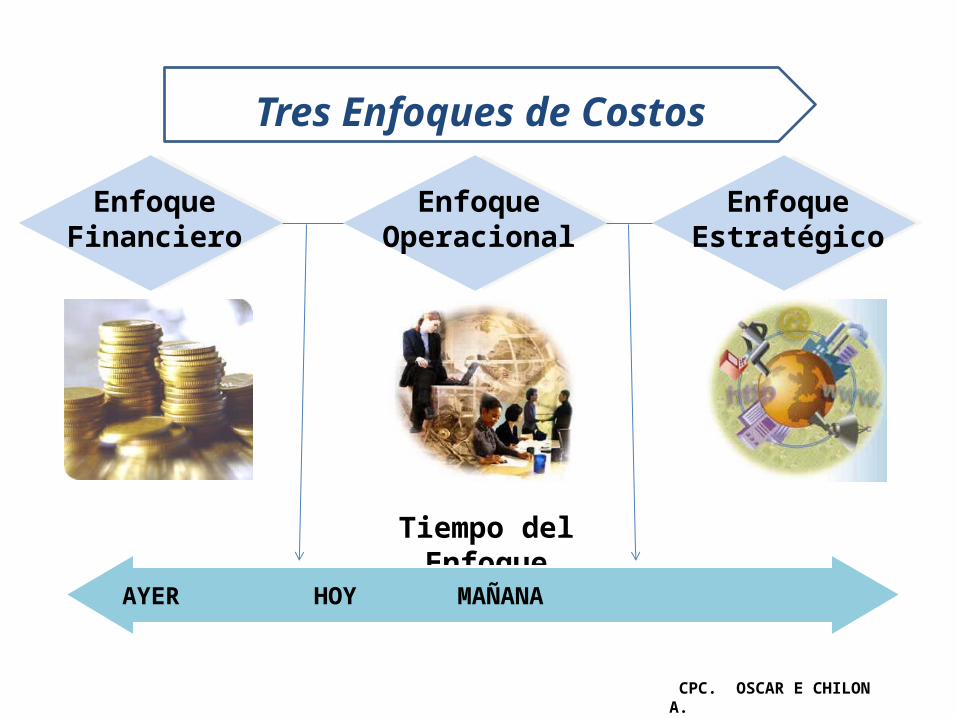

Tres Enfoques de Costos

Enfoque Financiero

Enfoque Operacional

Enfoque Estratégico

Tiempo del Enfoque

AYER HOY MAÑANA

CPC. OSCAR E CHILON A.

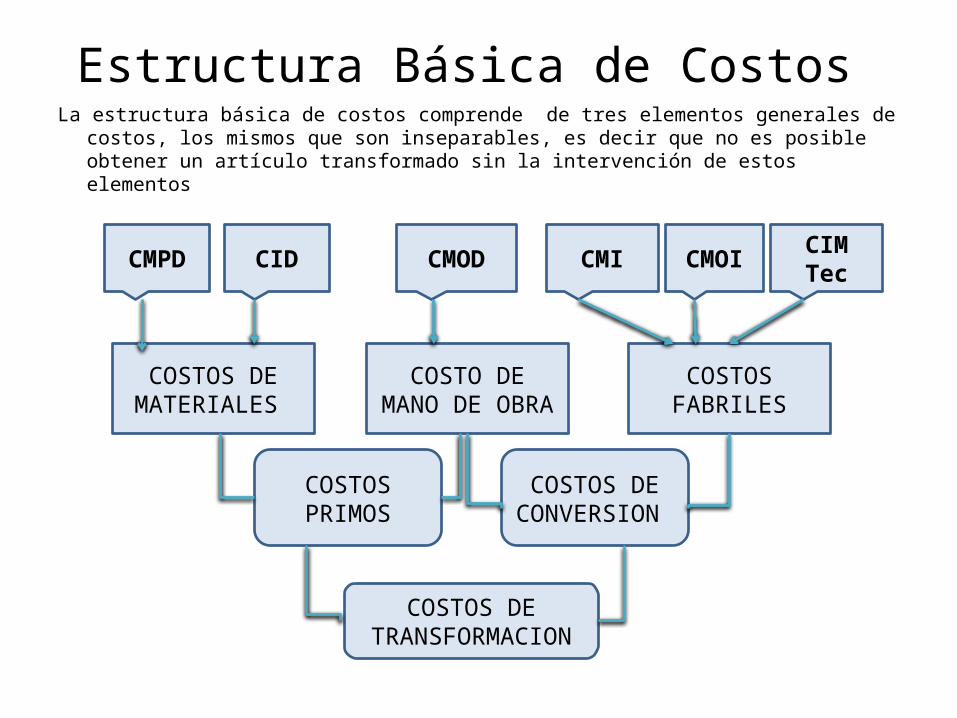

Estructura Básica de Costos La estructura básica de costos comprende de tres elementos generales de

costos, los mismos que son inseparables, es decir que no es posible obtener un artículo transformado sin la intervención de estos elementos

COSTO DE MANO DE

OBRACOSTOS FABRILES

COSTOS DE MATERIALES

CID CMOD CMI CMOI CIM TecCMPD

COSTOS DE CONVERSIO

N COSTOS PRIMOS

COSTOS DE TRANSFORMACION

Estructura General de Costos C IMPDi

CoMD

C IMPDf

Aplicacion CMOD

CMOIPROCESO DE TRANSFORMACION

CIF

CMPI

C IPTi

C IPPf

C IPTf

C IPPiCOSTO TOTAL DE FABRICA

COSTO DE VENTA REAL

COSTO DE VENTA EST.

CARGA FABRI

SOBRE O SUB

APLICADO

CMPD CIF

COSTO DE FABRICA

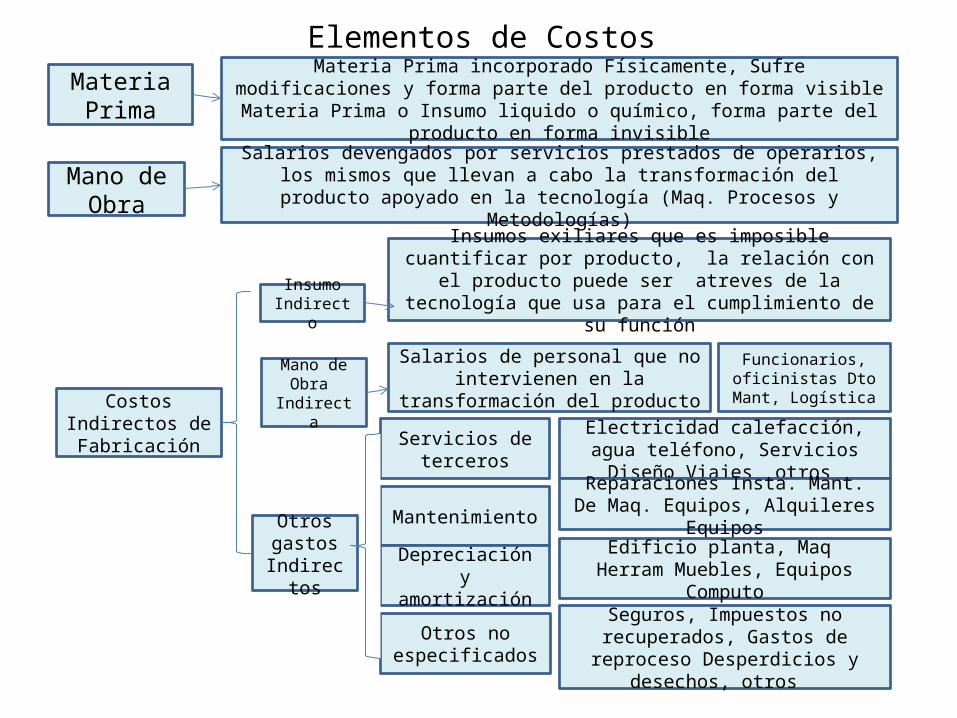

Elementos de Costos

Mano de Obra

Costos Indirectos de Fabricación

Materia Prima

Materia Prima incorporado Físicamente, Sufre modificaciones y forma parte del producto en forma visible

Materia Prima o Insumo liquido o químico, forma parte del producto en forma invisible

Salarios devengados por servicios prestados de operarios, los mismos que llevan a cabo la transformación del producto apoyado en la

tecnología (Maq. Procesos y Metodologías)

Mano de Obra

Indirecta

Insumos exiliares que es imposible cuantificar por producto, la relación con el producto puede ser

atreves de la tecnología que usa para el cumplimiento de su función

Insumo Indirecto

Salarios de personal que no intervienen en la

transformación del producto

Funcionarios, oficinistas Dto Mant, Logística

Otros gastos

Indirectos

Servicios de terceros

Mantenimiento

Depreciación y amortización

Electricidad calefacción, agua teléfono, Servicios Diseño Viajes

otros Reparaciones Insta. Mant. De

Maq. Equipos, Alquileres Equipos

Edificio planta, Maq Herram Muebles, Equipos Computo

Otros no especificados

Seguros, Impuestos no recuperados, Gastos de

reproceso Desperdicios y desechos, otros

Estructura General en la Determinación del Precio

CMP CMO CIF

GA GV GFGASTOPERIOD

O

MARGEN

BENEF

PRECIODE

VENTA

INICIO IMPUESTO

GASTOS DE GESTION Y COLOCACION

COSTOS DE TRANSFORMACION

VALOR DE

VENTA

COSTOTOTAL PROD

Posicionamiento

Aceptación

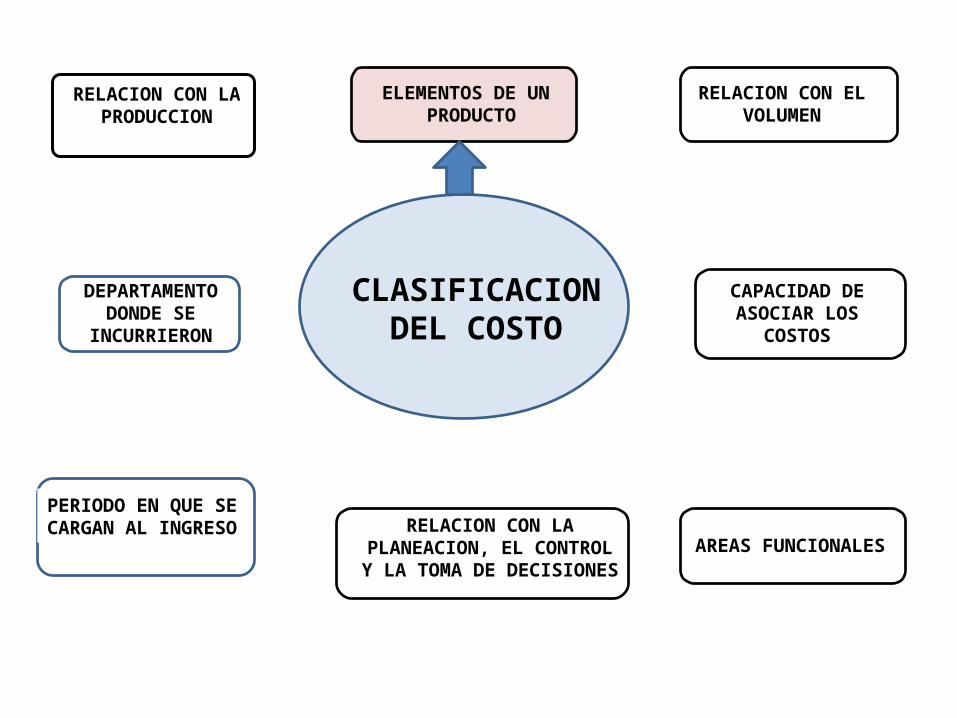

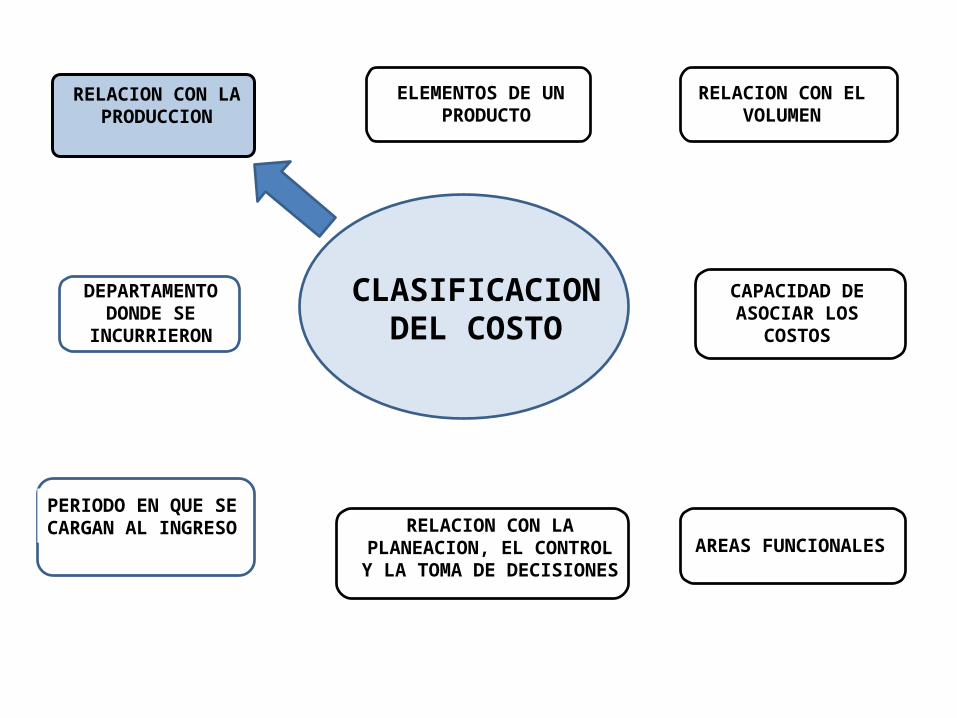

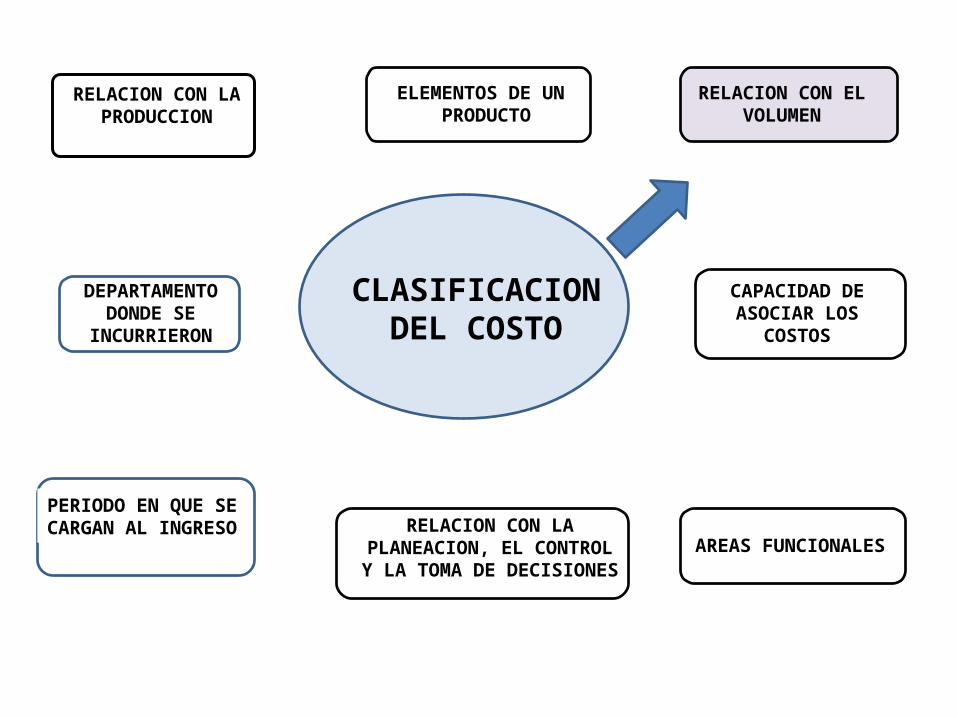

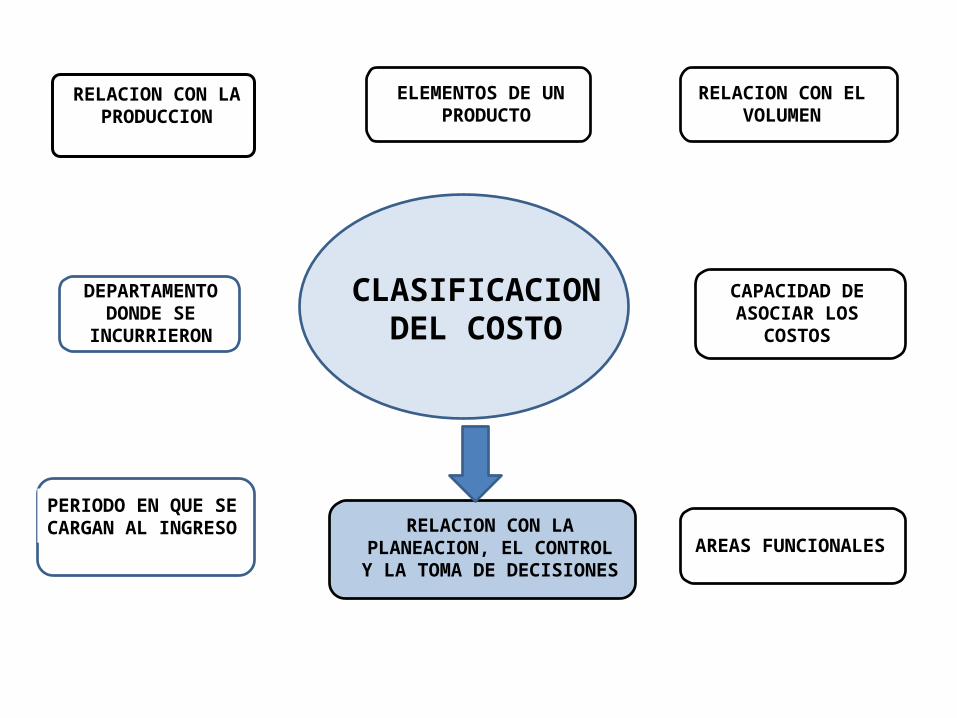

RELACION CON LA PRODUCCION

Costos Primos Costos de Conversión

ELEMENTOS DE UN PRODUCTO

Costo de Materiales Directos Costo de Mano de Obra directa Costo Indirecto de Fabricación

RELACION CON EL VOLUMEN

Costos Variables Costos Fijos Costos Mixtos

CLASIFICACION DEL COSTODEPARTAMENTO

DONDE SE INCURRIERON

Costo de los Dptos. de Producción

Costo de los Dptos. de Servicios

PERIODO EN QUE SE CARGAN AL INGRESO Costo del Producto Costo del Período

RELACION CON LA PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

Costos Estándares y Presupuestados.

Costos Controlables y no Controlables.

Costos Comprometidos y Discrecionales

Costos Relevantes, Irrelevantes y Hundidos.

Costos Diferenciales, Incrementales y Decrementales.

Costos de Oportunidad Costos de Cierre de Planta.

CAPACIDAD DE ASOCIAR LOS

COSTOS Costos Directos Costos Indirectos

Costos de Manufactura Costos de Mercadeo Costos Administrativos Costos Financieros

AREAS FUNCIONALES

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

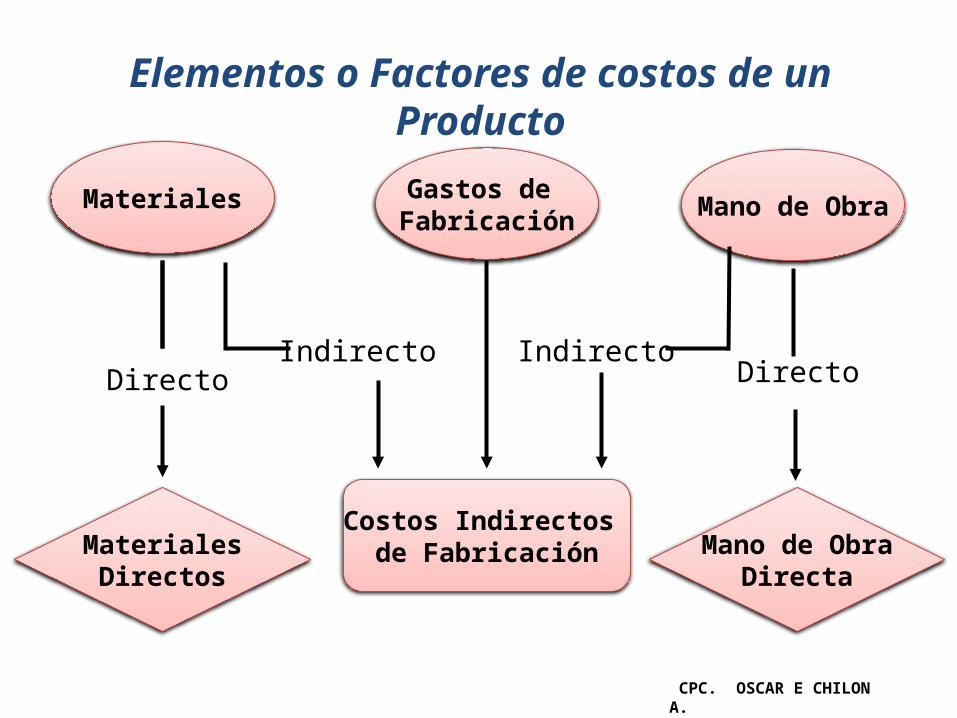

Elementos o Factores de costos de un Producto

Materiales Gastos de Fabricación Mano de Obra

Directo DirectoIndirecto Indirecto

MaterialesDirectos

Mano de ObraDirecta

Costos Indirectos de Fabricación

CPC. OSCAR E CHILON A.

EMBARQUESINCRONIZACION DE LOS ELEMENTOS DE

COSTOS CPC. OSCAR E CHILON A.

GASTOS DE

MANUFAC

MATERIA

PRIMA

MANO DE

OBRA

MANO DE

OBRA

TECNOLOGIA

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

Relación con la Producción

MaterialesDirectos

Mano de ObraDirecta

Costos Indirectosde Fabricación

COSTOS PRIMOS

COSTOS DE CONVERSIÓN

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

Costos Variables Costos Fijos

Costos Escalonados

Costos Semivariables

Costos Mixtos

CPC. OSCAR E CHILON A.

Relación con el Volumen

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

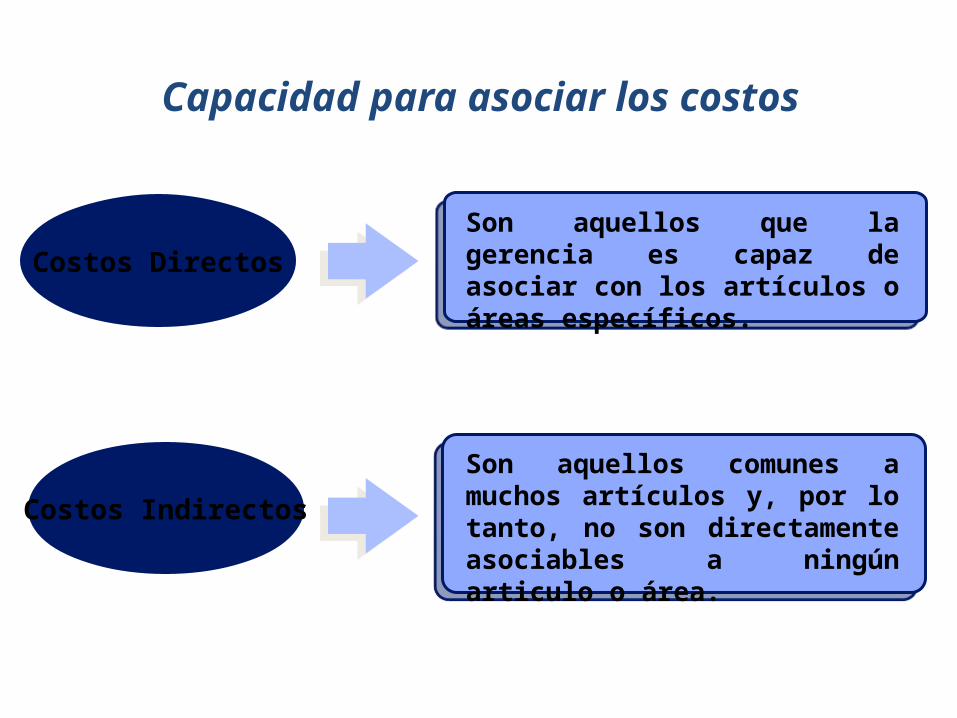

Según la capacidad de la gerencia para asociarlo en forma especifica a órdenes, departamentos,

territorios de ventas, etc.

Costos Directos Costos Indirectos

CPC. OSCAR E. CHILON A.

Capacidad para asociar los costos

Costos Directos

Costos Indirectos

Son aquellos que la gerencia es capaz de asociar con los artículos o áreas específicos.

Son aquellos comunes a muchos artículos y, por lo tanto, no son directamente asociables a ningún articulo o área.

Capacidad para asociar los costos

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

DEPARTAMENTO DE PRODUCCIÓN

Éstos constituyen directamente a la producción de un articulo e incluyen los departamentos donde tienen los procesos de conversión o de elaboración.

Comprenden operaciones manuales y mecánicas directamente sobre el producto manufacturado.

Departamento donde se incurrieron

31

DEPARTAMENTO DE SERVICIO

Son aquellos que no están directamente relacionados con la producción de un

articulo. Su función consiste en suministrar servicios a otros

departamentos.

Los costos de estos departamentos por los general se asignan a los

departamentos de producción, puesto que éstos se benefician de los servicios

suministrados.

CPC. OSCAR CHILON A.

Departamento donde se incurrieron

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

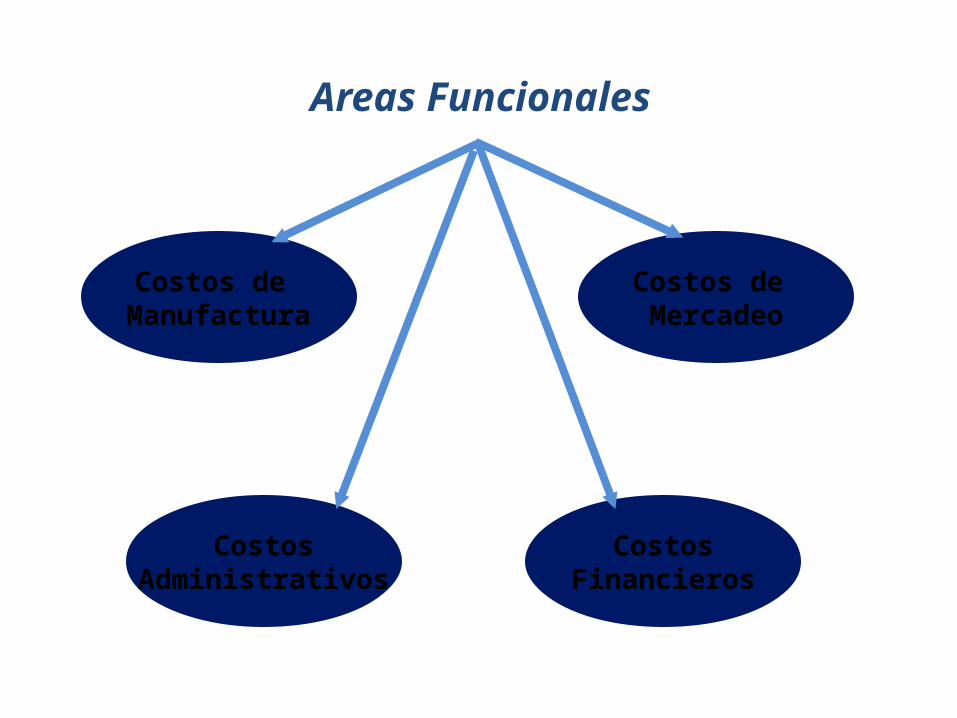

Costos de Manufactura

Costos de Mercadeo

CostosAdministrativos

CostosFinancieros

Areas Funcionales

Costos de Manufactura

Éstos se relacionan con la producción de un artículo.

Los costos de manufactura son la suma de los materiales directos, de la mano de obra directa y de los costos indirectos de fabricación.

Costos Administrativos

Se incurren en la dirección, control y operación de una compañía e incluyen el pago de salarios a la gerencia y al staff.

Areas Funcionales

Costos de Mercadeo

Se incurren en la promoción y venta de un producto o servicio.

Costos Financieros

Éstos se relacionan con la obtención de fondos para la operación de la empresa.

Incluyen el costo de los intereses que la compañía debe pagar por los préstamos, así como el costo de otorgar crédito a los clientes.

Áreas Funcionales

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

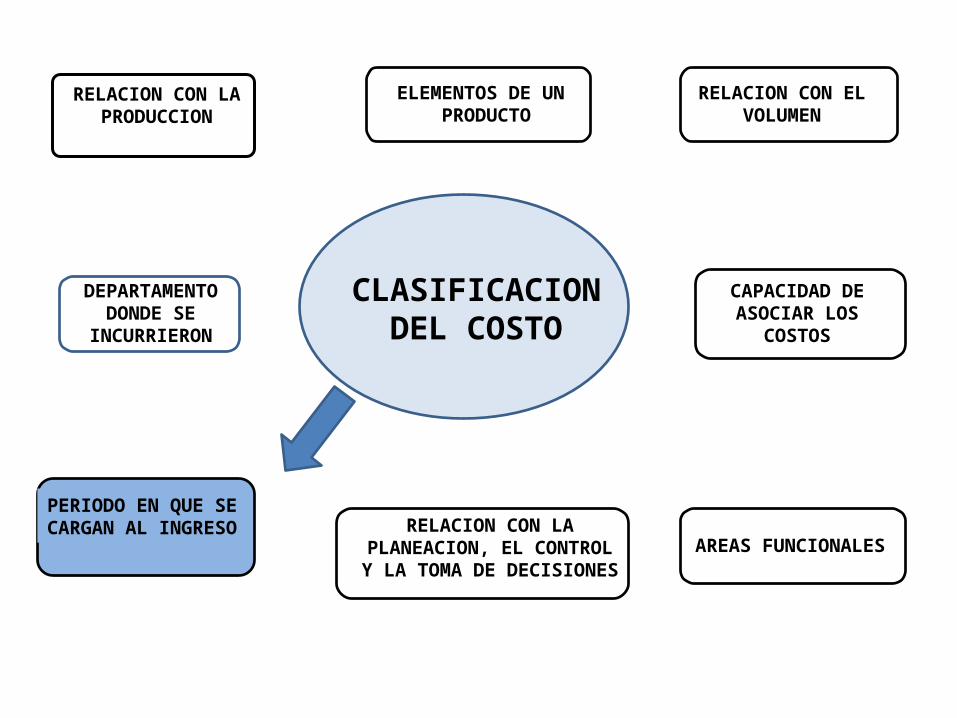

Los costos también pueden clasificarse sobre la base de cuándo se cargan contra los ingresos.

Algunos costos se registran primero como activos y luego se deducen a medida que se usan o expiran. Otros costos se registran inicialmente como gastos.

La clasificación de los costos en categorías con respecto a los periodos que benefician, ayuda a la gerencia en la medición del ingreso, en la preparación de estados financieros y en la asociación de los gastos con los ingresos en el periodo apropiado.

Período en que se cargan al ingreso

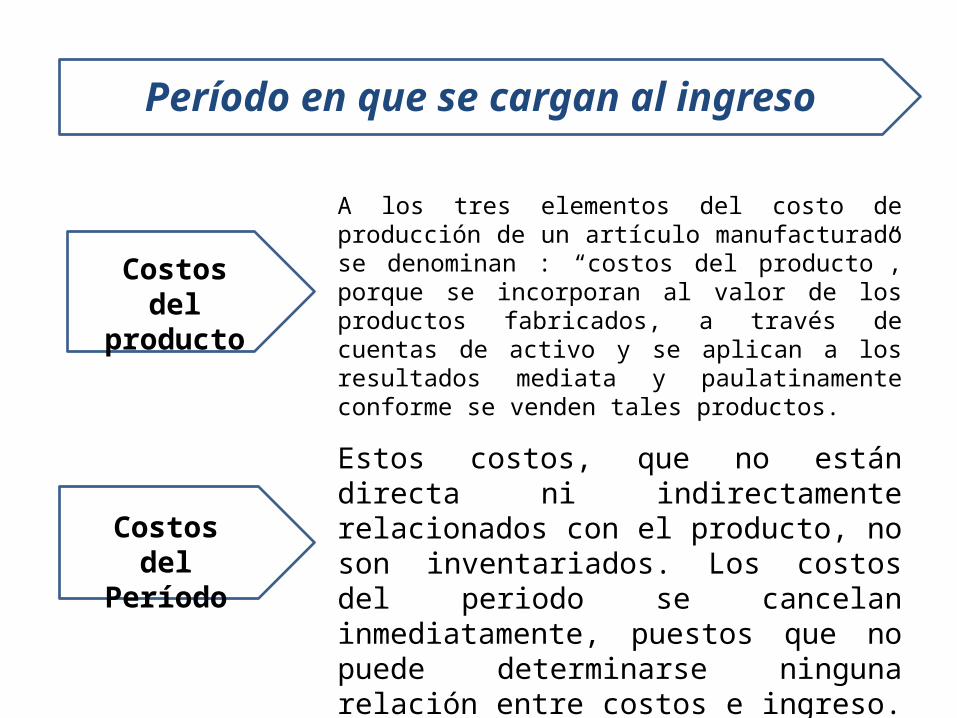

Estos costos, que no están directa ni indirectamente relacionados con el producto, no son inventariados. Los costos del periodo se cancelan inmediatamente, puestos que no puede determinarse ninguna relación entre costos e ingreso.

Costos del Período

A los tres elementos del costo de producción de un artículo manufacturado se denominan : “costos del producto”, porque se incorporan al valor de los productos fabricados, a través de cuentas de activo y se aplican a los resultados mediata y paulatinamente conforme se venden tales productos.

Costos del producto

Período en que se cargan al ingreso

RELACION CON LA PRODUCCION

ELEMENTOS DE UN PRODUCTO

RELACION CON EL VOLUMEN

CLASIFICACION DEL COSTO

DEPARTAMENTO DONDE SE

INCURRIERON

PERIODO EN QUE SE CARGAN AL

INGRESORELACION CON LA

PLANEACION, EL CONTROL Y LA TOMA DE DECISIONES

CAPACIDAD DE ASOCIAR LOS

COSTOS

AREAS FUNCIONALES

Relación con la Planeación, el Control y la Toma de Decisiones

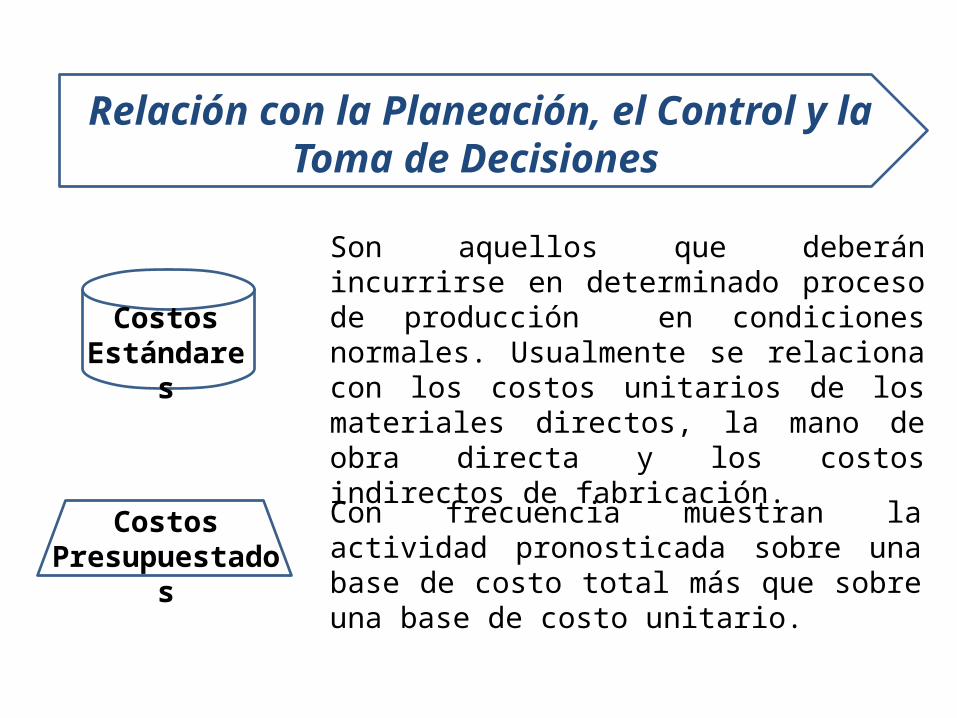

Costos Estándares

Costos Presupuestados

Son aquellos que deberán incurrirse en determinado proceso de producción en condiciones normales. Usualmente se relaciona con los costos unitarios de los materiales directos, la mano de obra directa y los costos indirectos de fabricación.

Con frecuencia muestran la actividad pronosticada sobre una base de costo total más que sobre una base de costo unitario.

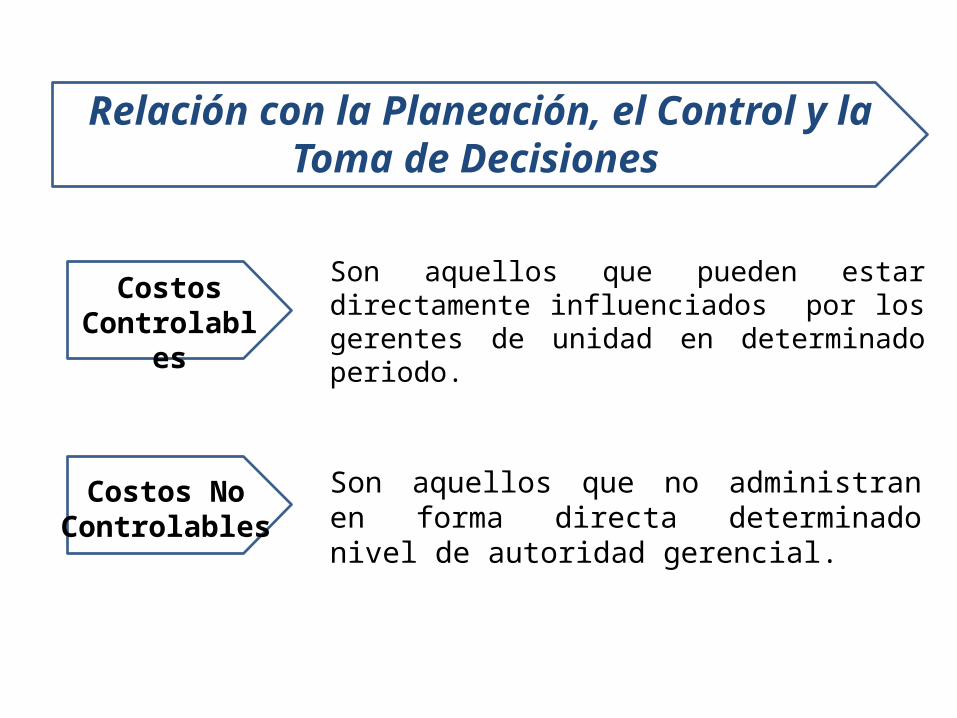

Son aquellos que no administran en forma directa determinado nivel de autoridad gerencial.

Costos No Controlables

Costos Controlables

Son aquellos que pueden estar directamente influenciados por los gerentes de unidad en determinado periodo.

Relación con la Planeación, el Control y la Toma de Decisiones

Relación con la Planeación, el Control y la Toma de Decisiones

Costo Fijo Comprometido

Es un fenómeno a largo plazo que por lo general no puede ajustarse en forma descendente sin que afecte adversamente la capacidad de la organización para operar, incluso, a un nivel mínimo de capacidad productiva.

Es un fenómeno de término a corto plazo que, por lo general, puede ajustarse de manera descendente, que así permite que la organización opere a cualquier nivel deseado de capacidad productiva, teniendo en cuenta los costos fijos autorizados.

Costo Fijo Discrecional

Costos Relevantes

Son costos futuros esperados que difieren entre cursos alternativos de acción y pueden descartarse si se cambia o elimina alguna actividad económica.

Son aquellos que no se afectan por las acciones de la gerencia. Éstos son costos pasados que ahora son irrelevantes, como la depreciación de la maquinaria, cuando se les confronta con una selección, dejan de ser relevantes y no deben considerarse en análisis de toma de decisiones.

Costos Irrelevantes

Relación con la Planeación, el Control y la Toma de Decisiones

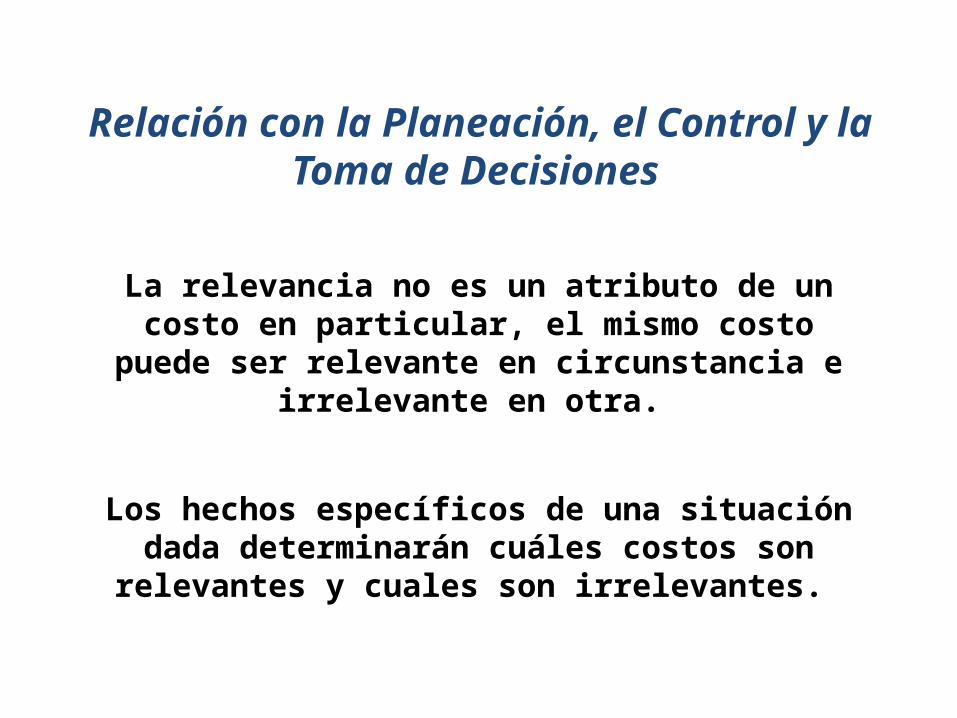

La relevancia no es un atributo de un costo en particular, el mismo costo puede ser relevante en

circunstancia e irrelevante en otra.

Los hechos específicos de una situación dada determinarán cuáles costos son relevantes y

cuales son irrelevantes.

Relación con la Planeación, el Control y la Toma de Decisiones

Relación con la Planeación, el Control y la Toma de Decisiones

Costo Diferencial

Es la diferencia entre los costos de curso alternativos de acción sobre una base de elemento por elemento.

Si el costo aumenta de una alternativa a otra, se denomina costo incremental, si el costo disminuye de una alternativa a otra, se denomina costo decremental.

Cuando se analiza una decisión específica, la clave son los efectos diferenciales de cada opción en las utilidades de la compañía. Con frecuencia, los costos variables y los incrementales son los mismos.

Relación con la Planeación, el Control y la Toma de Decisiones

Los beneficios perdidos al destacar la siguiente mejor alternativa son los costos de oportunidad de la acción escogida.

Puesto que realmente no se incurre en costos de oportunidad, no se incluyen en los registros contables. Sin embargo, constituyen costos relevantes para propósitos de toma de decisiones y deben tenerse en cuenta al evaluar una alternativa propuesta.

Costo de Oportunidad

Son cuando se toma una decisión para empeñarse en determinada alternativa, se abandonan los beneficios de otras opciones.

47

Relación con la Planeación, el Control y la Toma de Decisiones

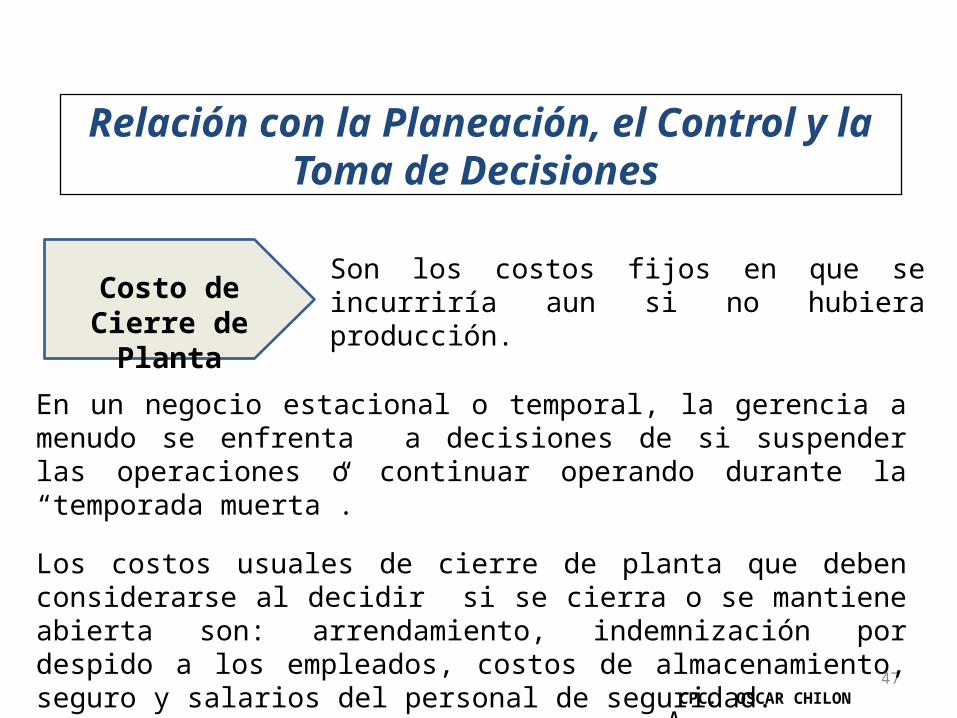

Costo de Cierre de Planta

Son los costos fijos en que se incurriría aun si no hubiera producción.

En un negocio estacional o temporal, la gerencia a menudo se enfrenta a decisiones de si suspender las operaciones o continuar operando durante la “temporada muerta”.

Los costos usuales de cierre de planta que deben considerarse al decidir si se cierra o se mantiene abierta son: arrendamiento, indemnización por despido a los empleados, costos de almacenamiento, seguro y salarios del personal de seguridad.

CPC. OSCAR CHILON A.

48

Relación entre el Costo del Producto y el Costo del Período

Materiales DirectosCostos Indirectos

De Fabricación

Mano de Obra DirectaCostos Indirectos

De fabricación

Costo no expirado Costo no ExpiradoCostos de los bienes vendidos

Estado de Ganancias y Pérdidas

Activo(beneficio futuro)

DesembolsoDe Capital

Gasto(sin beneficio futuro)

GastoCorriente

COSTO DELPERIODO

Gastos de ventas generalesY administrativos

Gastos de ventas generalesY administrativos

CPC. OSCAR CHILON A.

COSTO

Estado de Ganancias y Pérdidas

Costos de los bienes vendidos

COSTO DELPRODUCTO