El contexto macroeconómico de la política monetaria y …202014… · ¿Política monetaria?...

26

El contexto macroeconómico de la política monetaria y la evolución reciente del sistema financiero Diciembre 2014

-

Upload

vuongthien -

Category

Documents

-

view

218 -

download

0

Transcript of El contexto macroeconómico de la política monetaria y …202014… · ¿Política monetaria?...

El contexto macroeconómico de la política monetaria y la evolución reciente del sistema financiero

Diciembre 2014

El contexto macroeconómico y la política monetaria.

La situación del Sistema Financiero, la Estabilidad Financiera y el Sistema de Pagos

Plan de la presentación

El contexto macroeconómico y la política monetaria.

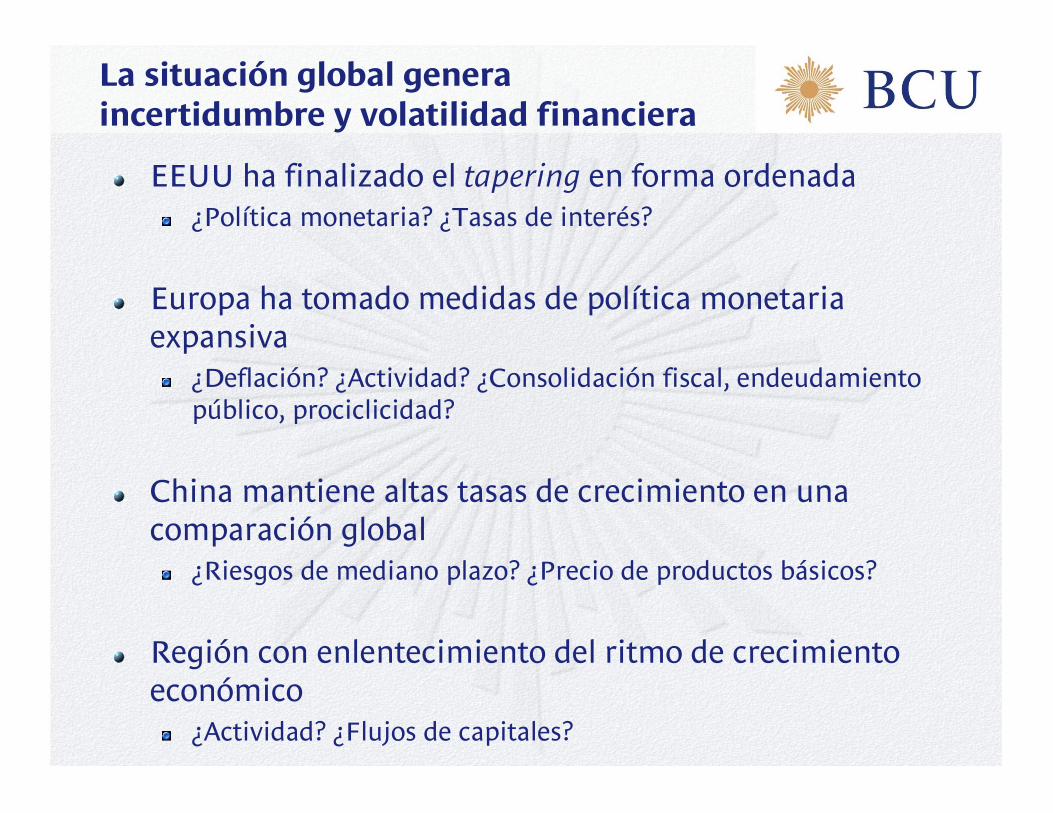

EEUU ha finalizado el tapering en forma ordenada¿Política monetaria? ¿Tasas de interés?

Europa ha tomado medidas de política monetaria expansiva

¿Deflación? ¿Actividad? ¿Consolidación fiscal, endeudamiento público, prociclicidad?

China mantiene altas tasas de crecimiento en una comparación global

¿Riesgos de mediano plazo? ¿Precio de productos básicos?

Región con enlentecimiento del ritmo de crecimiento económico

¿Actividad? ¿Flujos de capitales?

La situación global genera incertidumbre y volatilidad financiera

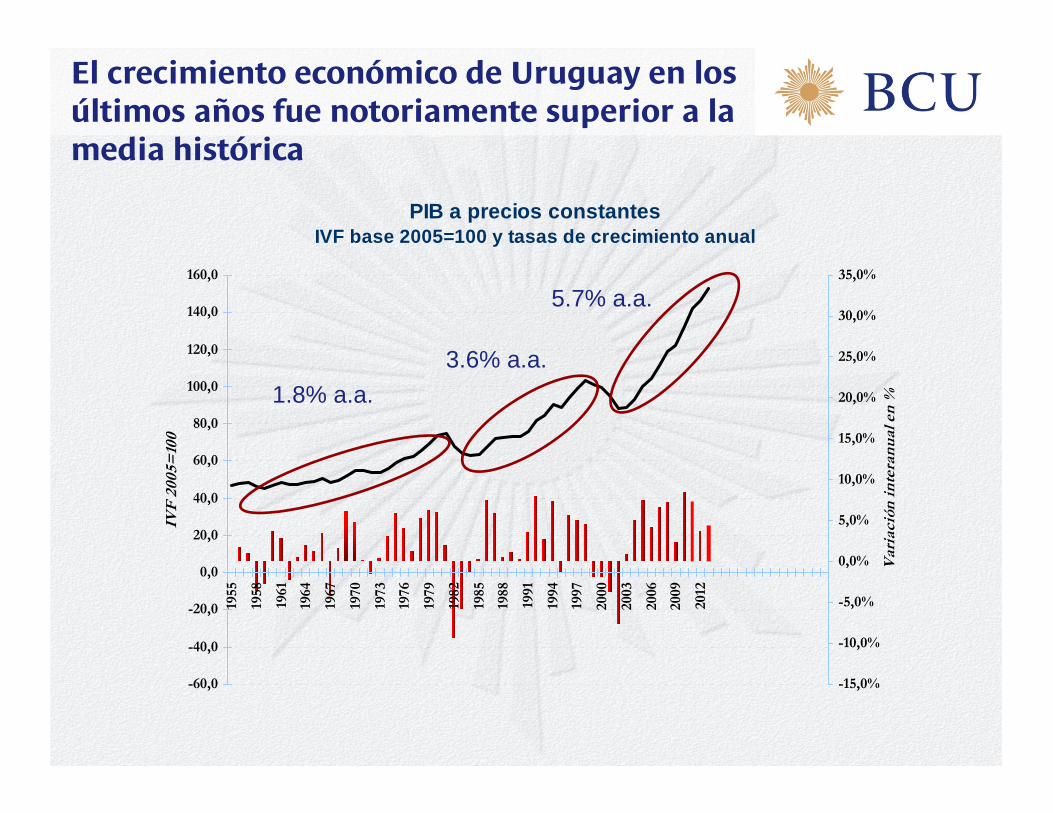

PIB a precios constantesIVF base 2005=100 y tasas de crecimiento anual

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

IVF

200

5=10

0

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Var

iaci

ón in

tera

nual

en

%1.8% a.a.3.6% a.a.

5.7% a.a.

El crecimiento económico de Uruguay en los últimos años fue notoriamente superior a la media histórica

Brecha de producto y Tasa de desempleo 2001.I - 2014.II

Y ello se ha reflejado en un mercado de trabajo fortalecido que exhibe bajas tasas de desempleo y una brecha de producto positiva

0%

5%

10%

15%

20%

-12%-10%-8%-6%-4%-2%0%2%4%6%

2001Q1 2002Q1 2003Q1 2004Q1 2005Q1 2006Q1 2007Q1 2008Q1 2009Q1 2010Q1 2011Q1 2012Q1 2013Q1 2014Q1

Brecha PIB Tasa Desempleo (eje derecho)

Inversión en infraestructura

Incorporación de nueva tecnología

Educación y desarrollo del capital humano

Incremento de la productividad

En una perspectiva de mediano plazo esta situación se complementa con políticas por el lado de la oferta

100

110

120

130

140

150

160

170

2005 2006 2007 2008 2009 2010 2011 2012 2013

PIB

Ingreso real de los Hogares (ECH)

Gasto Consumo Final

Consistentemente se ha observado un fuerte crecimiento del ingreso real, lo que ha posibilitado un fuerte dinamismo del consumo, incluso superior al de nivel de actividad.

Crédito al consumo

Tipo de cambio

Activos de Reserva

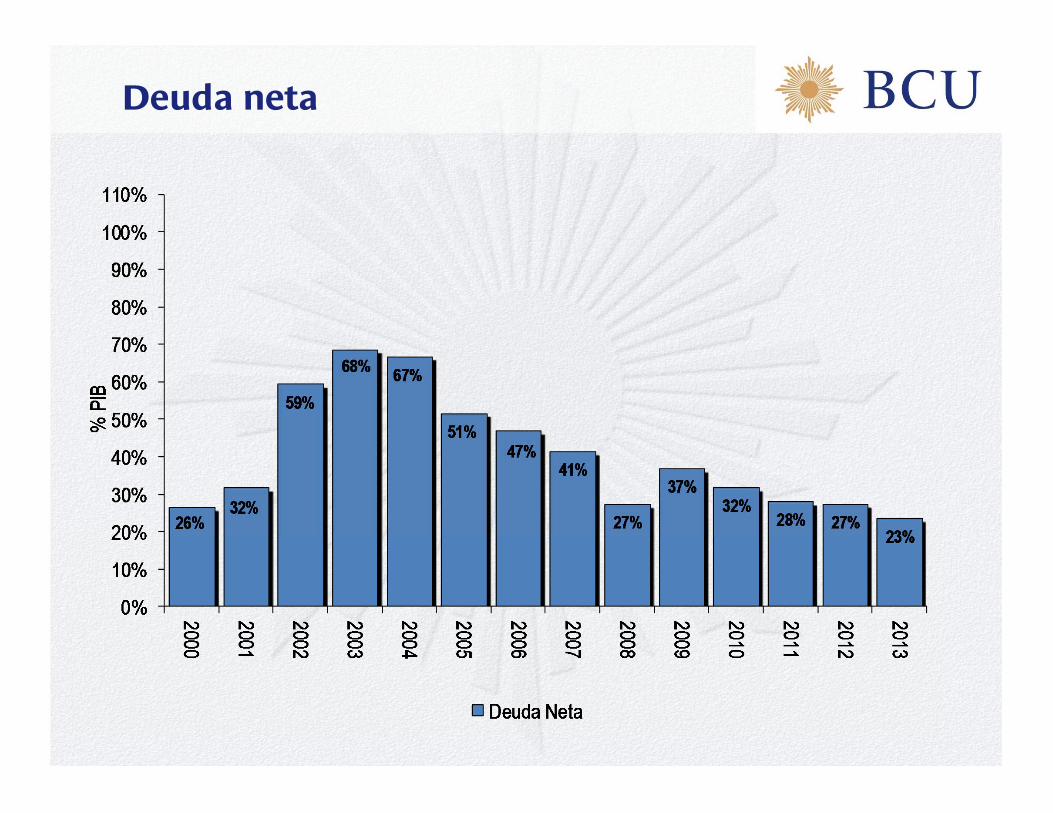

Deuda pública neta

Evolución de las principales variables monetarias y financieras

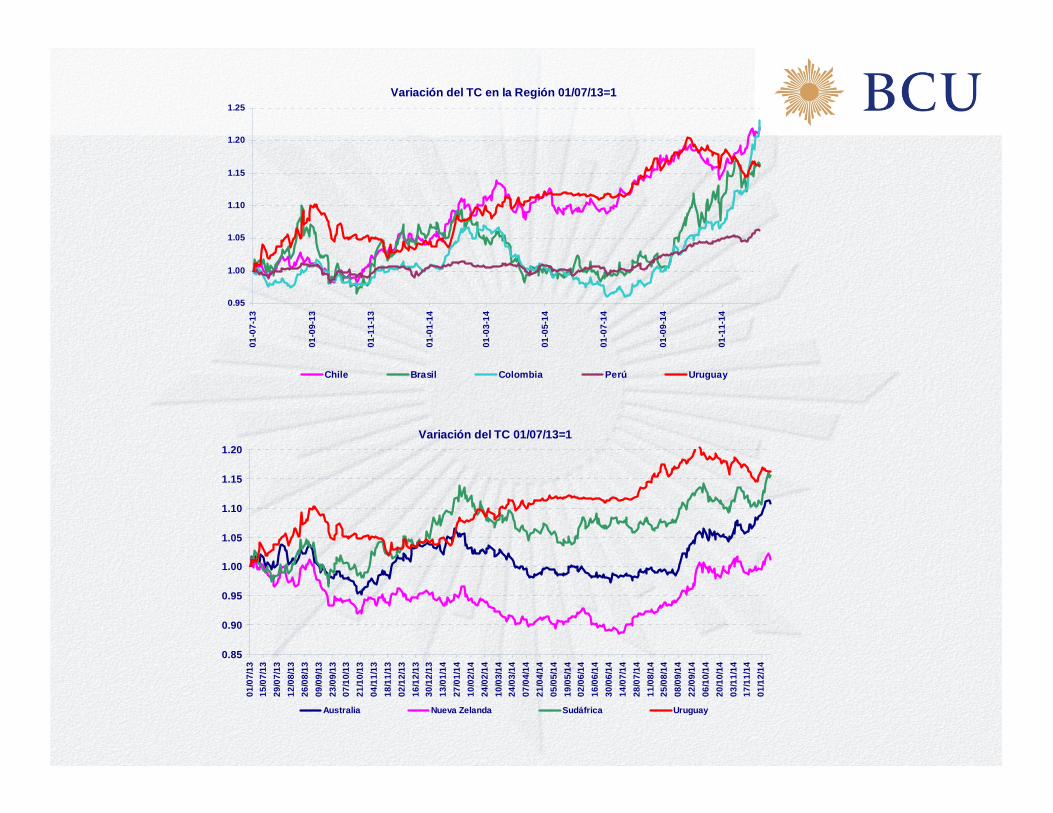

Variación del TC en la Región 01/07/13=1

0.95

1.00

1.05

1.10

1.15

1.20

1.25

01-0

7-13

01-0

9-13

01-1

1-13

01-0

1-14

01-0

3-14

01-0

5-14

01-0

7-14

01-0

9-14

01-1

1-14

Chile Brasil Colombia Perú Uruguay

Variación del TC 01/07/13=1

0.85

0.90

0.95

1.00

1.05

1.10

1.15

1.20

01/0

7/13

15/0

7/13

29/0

7/13

12/0

8/13

26/0

8/13

09/0

9/13

23/0

9/13

07/1

0/13

21/1

0/13

04/1

1/13

18/1

1/13

02/1

2/13

16/1

2/13

30/1

2/13

13/0

1/14

27/0

1/14

10/0

2/14

24/0

2/14

10/0

3/14

24/0

3/14

07/0

4/14

21/0

4/14

05/0

5/14

19/0

5/14

02/0

6/14

16/0

6/14

30/0

6/14

14/0

7/14

28/0

7/14

11/0

8/14

25/0

8/14

08/0

9/14

22/0

9/14

06/1

0/14

20/1

0/14

03/1

1/14

17/1

1/14

01/1

2/14

Australia Nueva Zelanda Sudáfrica Uruguay

Activos externos de reserva

Deuda neta

La coyuntura inflacionaria reciente

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

dic

-12

ma

r-13

jun

-13

sep

-13

dic

-13

ma

r-14

jun

-14

sep

-14

dic

-14

ma

r-15

jun

-15

sep

-15

dic

-15

ma

r-16

jun

-16

sep

-16

INFLACIÓN EFECTIVA, META Y EXPECTATIVAS DE ANALISTAS

Efectiva Analistas a 18m Analistas a 24m

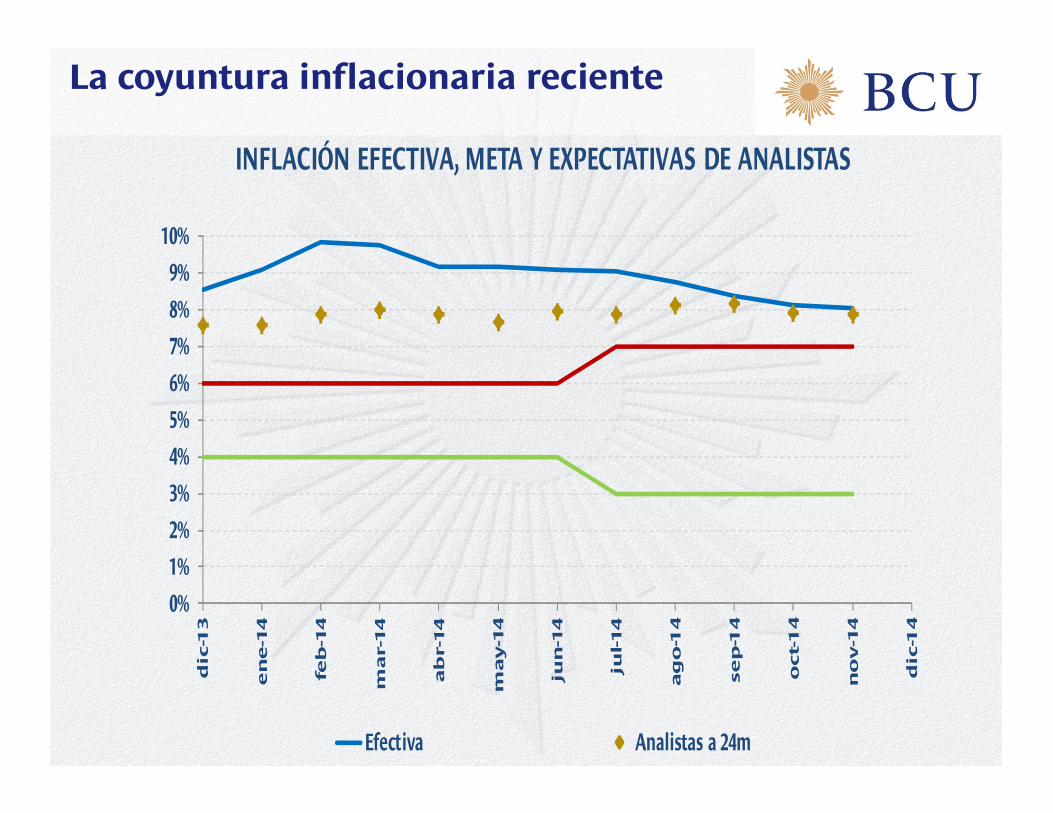

La coyuntura inflacionaria reciente

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

dic

-13

en

e-1

4

feb

-14

ma

r-1

4

ab

r-1

4

ma

y-1

4

jun

-14

jul-

14

ag

o-1

4

se

p-1

4

oct-

14

no

v-1

4

dic

-14

INFLACIÓN EFECTIVA, META Y EXPECTATIVAS DE ANALISTAS

Efectiva Analistas a 24m

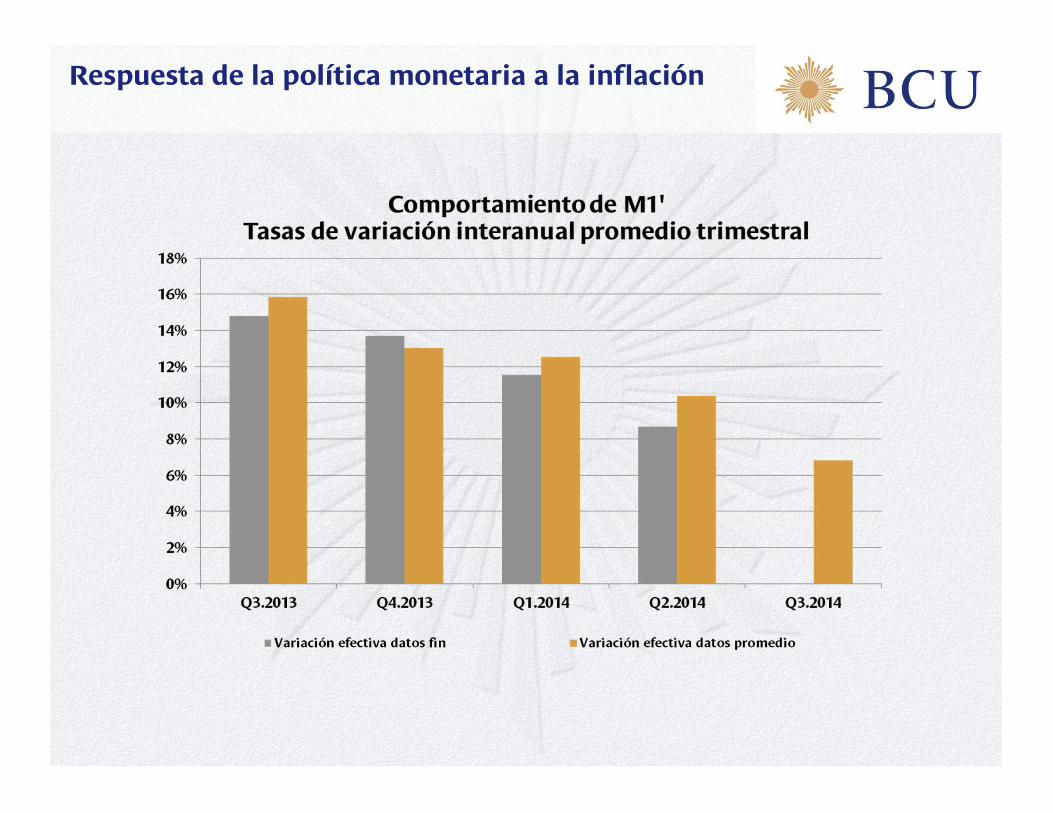

Respuesta de la política monetaria a la inflación

En los libros de texto sobre política monetaria existe una sola tasa de interés que afecta a todos los agentes por igual bajo el supuesto de: Información simétrica

Competencia perfecta

Inexistencia de costos de transacción

Inexistencia de riesgo

Accesibilidad a instrumentos financieros.

En la práctica existen múltiples tasas de interés, derivado de Información asimétrica

Costos de transacción

Poder de mercado

Problemas de acceso

Riesgo

La política monetaria enfrenta diferentes restricciones en su implementación

Medidas para el desarrollo de mercados en pesos

Relacionadas a la regulación de los mercados

Incentivos al ahorro de las familias

Educación e inclusión financiera

¿Qué acciones se han tomado en los últimos años para enfrentar estas restricciones?

La situación del Sistema Financiero, la Estabilidad Financiera y el Sistema de Pagos.

El sistema financiero doméstico ha continuado operando con normalidad (Comité de Estabilidad Financiera)

La exposición a riesgos es baja en el marco de una adecuada regulación prudencial

Depósitos y crédito de no residentes (porcentaje del total)

Fuente: BCU

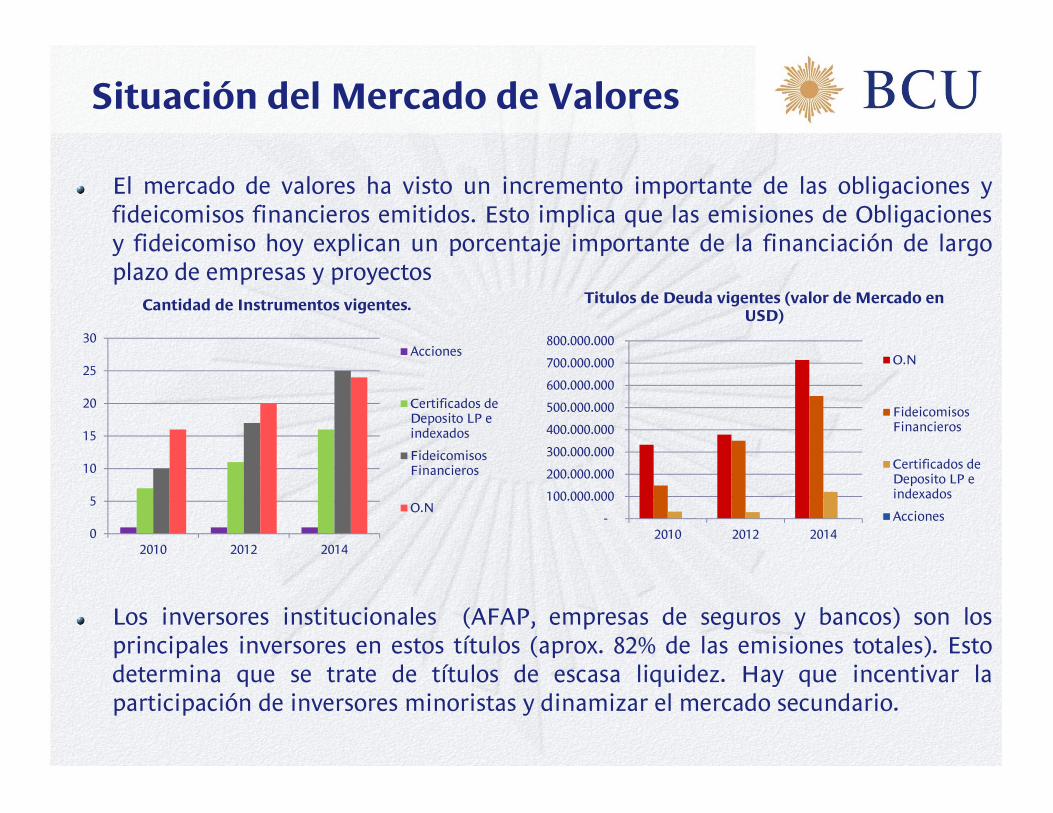

El mercado de valores ha visto un incremento importante de las obligaciones yfideicomisos financieros emitidos. Esto implica que las emisiones de Obligacionesy fideicomiso hoy explican un porcentaje importante de la financiación de largoplazo de empresas y proyectos

Los inversores institucionales (AFAP, empresas de seguros y bancos) son losprincipales inversores en estos títulos (aprox. 82% de las emisiones totales). Estodetermina que se trate de títulos de escasa liquidez. Hay que incentivar laparticipación de inversores minoristas y dinamizar el mercado secundario.

Situación del Mercado de Valores

0

5

10

15

20

25

30

2010 2012 2014

Cantidad de Instrumentos vigentes.

Acciones

Certificados deDeposito LP eindexados

FideicomisosFinancieros

O.N -

100.000.000

200.000.000

300.000.000

400.000.000

500.000.000

600.000.000

700.000.000

800.000.000

2010 2012 2014

Titulos de Deuda vigentes (valor de Mercado en USD)

O.N

FideicomisosFinancieros

Certificados deDeposito LP eindexados

Acciones

Se observa un incremento tanto de la cantidad de tarjetas comode la utilización de las tarjetas de débito, relacionado con la Leyde Inclusión Financiera.

En particular las compras con tarjetas de débito más que seduplican a partir del mes de agosto.

Sistema de pagos y los cambios observados desde la entrada en vigencia de la Ley de Inclusión Financiera

Cantidad

Tarjetas de débito y Crédito

2,002,11 2,11

2,202,28

2,402,53 2,59

2,68 2,73

1,29 1,36 1,401,50

1,581,68

1,79 1,851,95 1,99

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1er. Sem 2do. Sem 1er. Sem 2do. Sem 1er. Sem 2do. Sem 1er. Sem 2do. Sem 1er. Sem 3er Trim

2010 2011 2012 2013 2014

TAR

JETA

SM

illo

nes

Crédito Débito

Compras realizadas en Uruguay (en $) con tarjetas locales

Tarjetas de Débito

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

1,8

Jul

Ago Se

pO

ctN

ov Dic

En

eF

ebM

arA

brM

ay Jun

Jul

Ago Se

pO

ctN

ov Dic

En

eF

ebM

arA

brM

ay Jun

Jul

Ago Se

pO

ctN

ov Dic

En

eF

ebM

arA

brM

ay Jun

Jul

Ago Se

pO

ct

2011 2012 2013 2014

Monto Mill $Cantidad (mill)

Cant Op Monto en $

GRACIAS!

Alberto GrañaJueves, 11 de diciembre de 2014