El Impuesto Inmobiliario Urbano en la Provincia de C … · Resumen Ejecutivo El impuesto...

25

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos registrados a partir del año 2010 | Octubre de 2013 1 El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos registrados a partir del año 2010. Lic. Leandra Bernard Investigadora Asistente Observatorio de Finanzas Públicas de la Provincia de Córdoba Octubre de 2012

Transcript of El Impuesto Inmobiliario Urbano en la Provincia de C … · Resumen Ejecutivo El impuesto...

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

1

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un

análisis de los incrementos registrados a partir del año 2010.

Lic. Leandra Bernard

Investigadora Asistente

Observatorio de Finanzas Públicas de la Provincia de Córdoba

Octubre de 2012

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

2

Resumen Ejecutivo

El impuesto inmobiliario (básico urbano, básico rural y adicional) ha perdido peso en el

conjunto de impuestos provinciales en el período 2003-2012, llegando a representar el 7,6% en

el año 2012, mientras la participación del impuesto sobre los ingresos brutos aumentó hasta

ubicarse en valores cercanos al 80%. Esto volvió más regresivo al sistema tributario en su

conjunto ya que el impuesto a los ingresos brutos se traslada a los precios, afectando más a las

personas de menores ingresos, quienes gastan mayor parte de su ingreso en consumo.

Hasta el año 2010 el impuesto inmobiliario urbano se mantuvo constante, pero dicho año el

Gobierno de la Provincia dispuso incrementos de hasta el 48%, dando comienzo a un período

de continuos incrementos. En el año 2011 se incrementó entre un 7% y un 16,5%, en el año

2012 los incrementos variaron entre el 27,3% y el 49% y en el corriente año el incremento fue

del 58%. En el total del período 2010-2013 el incremento acumulado estuvo entre el 110,9% y

el 305,9%.

Los últimos dos años los incrementos superaron ampliamente los niveles de inflación, en

especial el último año (58%). Si bien es un impuesto que requiere ser actualizado por inflación,

hubiera sido más conveniente para los contribuyentes una evolución más armónica con la

evolución general de los precios y los salarios, en vez de un período sin actualización (hasta el

año 2010) seguido de un gran incremento en un lapso corto de tiempo.

Los incrementos entre los años 2010 y 2013 han sido más acentuados para las propiedades de

valores más bajos. Adicionalmente, en el año 2013 el incremento fue del 58% para todas las

propiedades (excepto para algunos sectores muy puntuales de la Ciudad de Córdoba que

registraron aumentos menores), sin distinguir entre propiedades de mayor y menor valor,

como sí se había hecho hasta ese momento. Ambas medidas generan inequidades entre

contribuyentes, resultando desfavorecidos nuevamente quienes menores ingresos tienen, para

quienes afrontar un incremento como el de este año significa un gran esfuerzo.

En relación a las causas de los incrementos, los mismos surgen de la combinación de los

incrementos en las bases imponibles (el valor que para el estado tiene la propiedad y que se

utiliza para el cómputo del impuesto), modificación de las alícuotas y, desde el año 2011, a la

incorporación de la contribución específica para el financiamiento del sistema educativo

(FoDISE/FoFISE), que no se coparticipa con los municipios.

La ley de Catastro establece que deben hacerse revalúos generales de las valuaciones fiscales

como máximo cada 10 años, sin embargo las valuaciones fiscales actuales datan del año 1992.

En los últimos cuatro años la actualización de las bases imponibles consistió en incrementos

iguales para todos los inmuebles. Esto hace más inequitativo al impuesto.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

3

Es notable la falta de transparencia en la información pública relacionada al impuesto

inmobiliario. Por ejemplo, no se pudo acceder a información desagregada de la recaudación

total y mensual del impuesto inmobiliario, discriminada entre inmobiliario básico urbano,

básico rural y adicional.

Además, según declaraciones públicas del Gobierno de la Provincia, en los años 2012 y 2013 el

incremento alcanzó sólo a la mitad de los contribuyentes. Esta información no pudo ser

corroborada dada la escaza información pública disponible.

A su vez, el Gobierno de la Provincia anunció que el incremento para el año 2013 sería de hasta

el 45% y que excluía a la clase media, media-media y media-baja. Sin embargo del análisis de la

ley impositiva de este año se desprende un incremento del 58% para todas las propiedades

(con algunas excepciones), lo cual fue constatado en el caso tomado como ejemplo para este

trabajo, una propiedad de 119 metros cuadrados en barrio Parque República.

En relación a la poca transparencia en la información relacionada al impuesto inmobiliario

urbano, es importante notar que en el año 2013 se beneficiaron algunos sectores muy

puntuales de la Ciudad de Córdoba, para los cuales el incremento fue menor al incremento

general. No se encontró mención de esta medida por parte del Gobierno de la Provincia, con la

cual se beneficiaron, junto con barrios como Villa El Libertador, el predio donde funciona la

empresa FIAT y un barrio cerrado ubicado al sur de la Ciudad de Córdoba.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

4

1. Introducción

En el año 2013 el impuesto inmobiliario urbano de la Provincia de Córdoba se incrementó

fuertemente a raíz de la actualización de las bases imponibles. Este incremento es parte de un

proceso de actualización del impuesto que comenzó en el año 2010, luego de un período de

tiempo en el cual los montos del impuesto inmobiliario se mantuvieron constantes pese a la

inflación que se registró en el país durante la última década.

Si bien éste es un impuesto que requiere ser actualizado por inflación, la forma en que se está

llevando a cabo este proceso genera inequidades tanto entre los inmuebles, para los cuales se

incrementó la base imponible en igual proporción, como entre los contribuyentes, que el último

año debieron sufrir un incremento del 58%, muy superior a la inflación anual y a los incrementos

salariales, resultando más perjudicados quienes poseen menores ingresos.

En el presente trabajo se analiza la evolución del impuesto inmobiliario urbano en la Provincia de

Córdoba en el período 2006-2013. En la sección 2 se explica brevemente qué es el impuesto

inmobiliario y en la sección 3 se analiza la evolución de la recaudación provincial por este

impuesto. En la sección 4 se explica cómo se calcula el monto del impuesto a pagar por el

contribuyente, para en la sección 5 analizar cómo ha sido el incremento de los últimos tres años.

La sección 6 trata especialmente sobre la falta de transparencia en la información pública relativa

a este impuesto que se verificó a lo largo del trabajo y en la sección 7 se exponen las principales

conclusiones.

2. El impuesto inmobiliario

El impuesto inmobiliario grava a todos los inmuebles de la Provincia, ya sean urbanos o rurales.

Comprende dos impuestos distintos: el impuesto inmobiliario básico y el adicional. El primero

grava a todas las propiedades rurales o urbanas de la provincia, edificadas o no, con algunas

excepciones establecidas en el Código Tributario. A su vez el impuesto inmobiliario adicional recae

sobre los dueños de propiedades rurales cuya base imponible (o suma de bases imponibles, si el

contribuyente tuviera más de una propiedad) superen determinado valor establecido en la Ley

Impositiva Anual; actualmente $500.000.

Además, junto con estos impuestos suelen cobrarse distintas contribuciones para fines específicos.

Esto, que ya era habitual en el impuesto inmobiliario rural, se introdujo también en el inmobiliario

urbano en el año 2011 para financiar al sistema educativo. Cabe destacar que mientras el

impuesto inmobiliario integra la masa coparticipable a municipios y comunas, no sucede lo mismo

con estos fondos.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

5

3. El impuesto inmobiliario en las finanzas de la Provincia.

El impuesto inmobiliario, como se dijo anteriormente, comprende al impuesto inmobiliario básico

urbano, básico rural y adicional. A los fines de este trabajo hubiera sido necesario contar con

información desagregada en estos ítems, pero el Ministerio de Finanzas no publica información

con ese nivel de desagregación. Por lo tanto, en esta sección se analiza la evolución del impuesto

inmobiliario en su conjunto, sin discriminar entre básico urbano, básico rural y adicional.

3.1. La evolución de la recaudación.

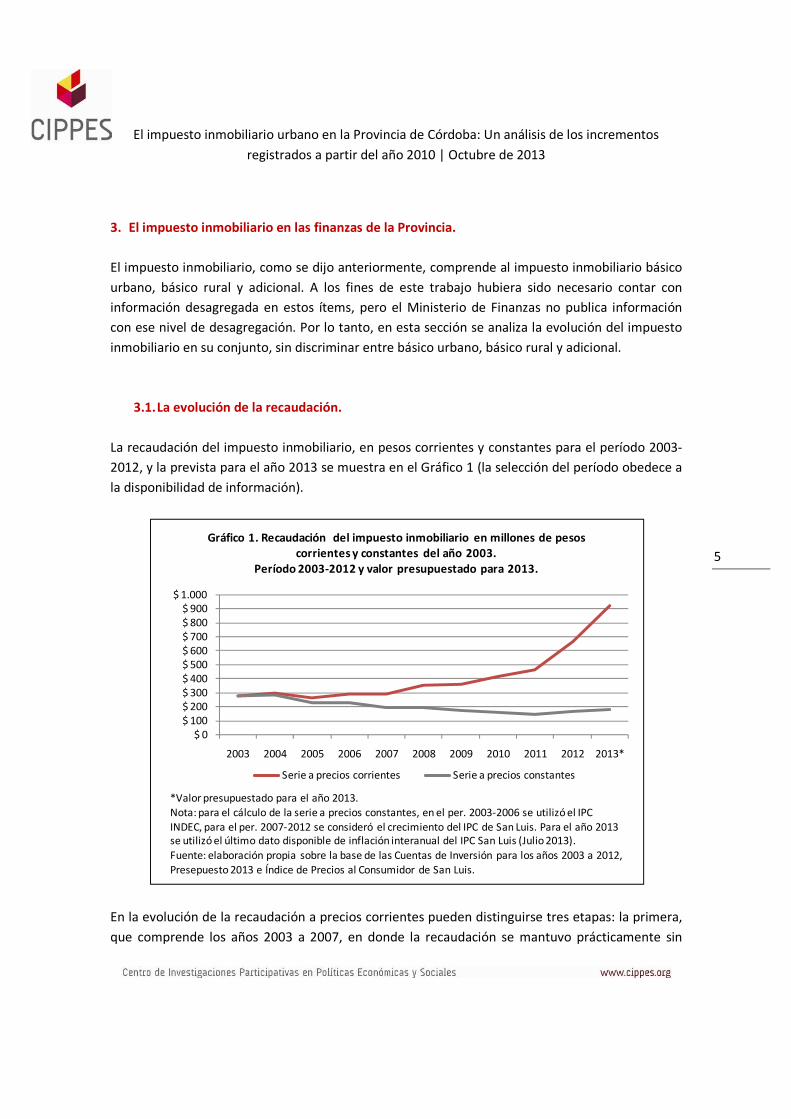

La recaudación del impuesto inmobiliario, en pesos corrientes y constantes para el período 2003-

2012, y la prevista para el año 2013 se muestra en el Gráfico 1 (la selección del período obedece a

la disponibilidad de información).

En la evolución de la recaudación a precios corrientes pueden distinguirse tres etapas: la primera,

que comprende los años 2003 a 2007, en donde la recaudación se mantuvo prácticamente sin

$ 0$ 100$ 200$ 300$ 400$ 500$ 600$ 700$ 800$ 900

$ 1.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Gráfico 1. Recaudación del impuesto inmobiliario en millones de pesos

corrientes y constantes del año 2003.

Período 2003-2012 y valor presupuestado para 2013.

Serie a precios corrientes Serie a precios constantes

*Valor presupuestado para el año 2013. Nota: para el cálculo de la serie a precios constantes, en el per. 2003-2006 se utilizó el IPC INDEC, para el per. 2007-2012 se consideró el crecimiento del IPC de San Luis. Para el año 2013 se utilizó el último dato disponible de inflación interanual del IPC San Luis (Julio 2013).

Fuente: elaboración propia sobre la base de las Cuentas de Inversión para los años 2003 a 2012, Presepuesto 2013 e Índice de Precios al Consumidor de San Luis.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

6

cambios significativos; luego del 2007 comienza un período de crecimiento moderado y, a partir

del 2011, el crecimiento ha sido elevado. En el año 2012 la variación porcentual de la recaudación

respecto al 2011 fue de 42,9% y, de acuerdo al presupuesto para el corriente año, se espera para

el 2013 un incremento de 38,8% respecto del año anterior.

En términos reales la evolución es diferente. En el Gráfico 1 puede observarse una caída constante

de la recaudación medida en precios del año 2003, tendencia que sólo se revierte en el año 2012.

Para el total del período 2003-2012 la caída fue de 40,9% y el aumento del año 2012 incrementó la

recaudación real en un 15,5% respecto a 2011.

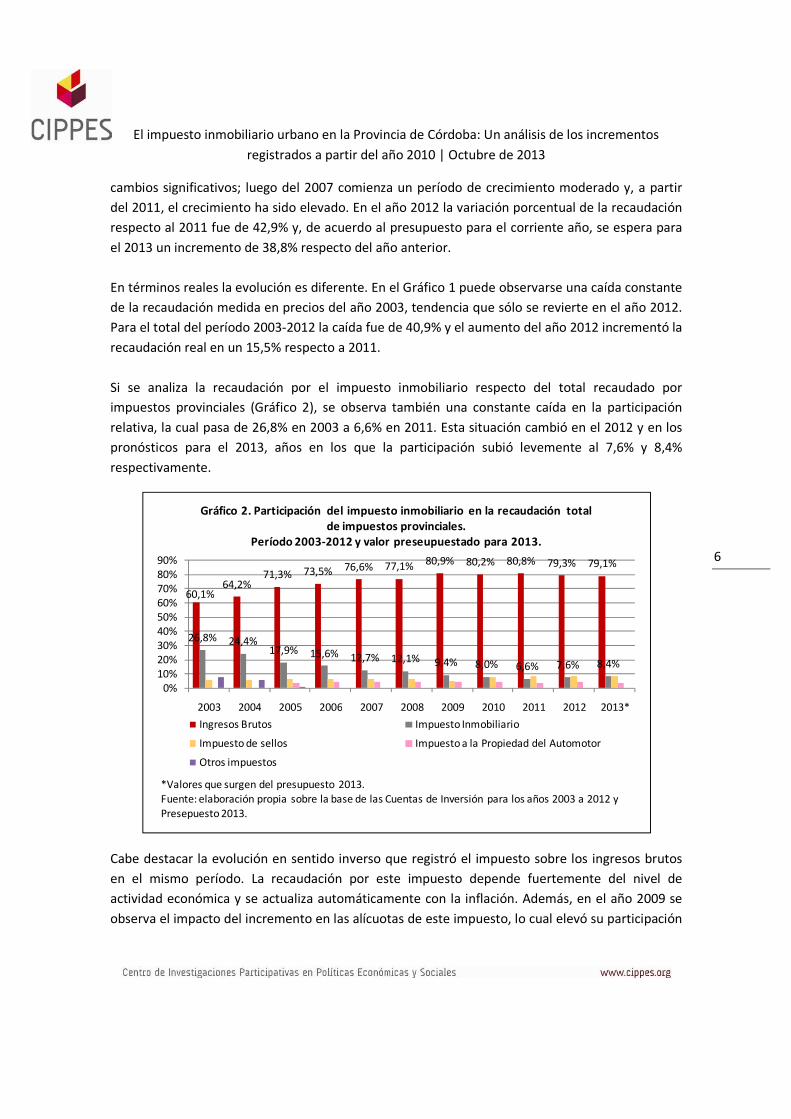

Si se analiza la recaudación por el impuesto inmobiliario respecto del total recaudado por

impuestos provinciales (Gráfico 2), se observa también una constante caída en la participación

relativa, la cual pasa de 26,8% en 2003 a 6,6% en 2011. Esta situación cambió en el 2012 y en los

pronósticos para el 2013, años en los que la participación subió levemente al 7,6% y 8,4%

respectivamente.

Cabe destacar la evolución en sentido inverso que registró el impuesto sobre los ingresos brutos

en el mismo período. La recaudación por este impuesto depende fuertemente del nivel de

actividad económica y se actualiza automáticamente con la inflación. Además, en el año 2009 se

observa el impacto del incremento en las alícuotas de este impuesto, lo cual elevó su participación

60,1%64,2%

71,3% 73,5% 76,6% 77,1% 80,9% 80,2% 80,8% 79,3% 79,1%

26,8% 24,4%17,9% 15,6% 12,7% 12,1% 9,4% 8,0% 6,6% 7,6% 8,4%

0%10%20%30%40%50%60%70%80%90%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

Gráfico 2. Participación del impuesto inmobiliario en la recaudación total

de impuestos provinciales.

Período 2003-2012 y valor preseupuestado para 2013.

Ingresos Brutos Impuesto Inmobiliario

Impuesto de sellos Impuesto a la Propiedad del Automotor

Otros impuestos

*Valores que surgen del presupuesto 2013.Fuente: elaboración propia sobre la base de las Cuentas de Inversión para los años 2003 a 2012 y Presepuesto 2013.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

7

en casi 4 puntos porcentuales llevándola por encima del 80%, mientras el impuesto inmobiliario

perdió casi 3 puntos porcentuales dicho año.

Esta evolución en la participación relativa de los impuestos provinciales volvió más regresivo al

sistema tributario de la Provincia. El impuesto sobre los ingresos brutos se traslada directamente a

los precios, razón por la cual lo pagan todos los consumidores independientemente de su

capacidad contributiva. Además, impacta más sobre las familias de menores ingresos, que gastan

mayor proporción de su ingreso en consumo.

3.2. La recaudación mensual.

Si se analiza la recaudación mensual que genera el impuesto inmobiliario, se evidencia un

comportamiento cíclico con un pico importante en el mes de febrero. En el Gráfico 3 se muestra la

participación promedio de cada mes en la recaudación anual, para el período 2004-2012.

Como se verá más adelante, los contribuyentes del impuesto inmobiliario tienen la opción de

hacer un pago único (cuota única) o dividir el pago en cuotas. En el mes de febrero sólo vence la

cuota única y primera cuota del inmobiliario urbano1. Las cuotas únicas del inmobiliario rural y

adicional vencen en mayo y junio respectivamente. La importante recaudación que se registra

todos los años en febrero podría indicar la importancia relativa del inmobiliario urbano en el total

1 De acuerdo a los calendarios de vencimiento para los años 2006 a 2013 publicados en la página web de la

Dirección General de Rentas.

6,2%

28,4%

12,6%

7,0%4,0%

6,0% 7,7%4,2% 4,0%

7,2% 7,9%4,8%

0%

5%

10%

15%

20%

25%

30%

Gráfico 3: Recaudación mensual relativa promedio. Período 2004-2012

Fuente: elaboración propia sobre la base de información del Ministerio de Finanzas de la

Provincia de Córdoba.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

8

pero, como se mencionó al comienzo de esta sección, no se dispone de información desagregada

que permita corroborar esta presunción.

4. El impuesto inmobiliario básico urbano.

4.1. Cómo se calcula el monto del impuesto.

El cálculo del impuesto inmobiliario básico reviste cierta complejidad ya que en su determinación

intervienen, además de alícuotas progresivas para distintos niveles de base imponible, variables

tales como la ubicación del inmueble, tamaño, si es baldío o está edificado, y la calidad de la

construcción.

El monto del impuesto a pagar queda determinado en tres etapas2:

1. Las valuaciones fiscales del terreno y las mejoras. Dependen en el primer caso de las

dimensiones y en el segundo, además, de las características constructivas y año de

edificación. Se determinan cuando el inmueble se registra por primera vez y se ajustan en

base a mejoras/desmejoras específicas del inmueble o en revalúos generales. El último

revalúo general fue en el año 1992, a pesar que la Ley de Catastro3 establece que el

período máximo de vigencia de las valuaciones fiscales es de 10 años.

A partir del año 2009 se incorporaron las “mejoras descubiertas” (por ejemplo piletas o

canchas deportivas), que se valúan al 5% o 10 % de las mejoras cubiertas (antes llamadas

“edificaciones”) dependiendo de si hay una mejora descubierta o más de una.

2. El cómputo de la base imponible. Todos los años la ley impositiva fija coeficientes de

actualización para las valuaciones fiscales. A cada inmueble le corresponde un coeficiente

de actualización para el terreno y otro para las mejoras cubiertas, si correspondiera. El par

de coeficientes que corresponde aplicar depende de la localización del inmueble (localidad

o ubicación dentro la ciudad para el caso de los inmuebles de la Ciudad de Córdoba).

La base imponible es la suma de la valuación del terreno actualizada, la valuación de las

mejoras cubiertas actualizada y la valuación de las mejoras descubiertas (porcentaje de las

mejoras cubiertas).

2 Para profundizar sobre la forma de cálculo del impuesto se recomienda leer el Anexo I.

3 Ley 5057, art. 11.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

9

Para el caso de una vivienda sin mejoras descubiertas se realiza el siguiente cálculo:

3. El cálculo del impuesto. Una vez determinado el valor de la base imponible, se aplican una

serie de alícuotas, establecidas también en la ley impositiva de cada año, que varían por

tramos de base imponible, y que se incrementan conforme aumentan estos tramos

(alícuotas progresivas).

Algunos inmuebles encuadrados en la Categoría Social de la Dirección General de Catastro

o pertenecientes a contribuyentes beneficiados con el DoCOF social o encuadrados en la

definición de hogares pobres del Programa Tarifa Social, pagan un monto fijo de $48

desde el año 2007. El Código Tributario también determina algunas exenciones para este

impuesto4.

El importe del impuesto a pagar puede variar, entonces, debido a las modificaciones (mejoras o

desmejoras) específicas del inmueble, a revalúos generales, o a modificaciones en los parámetros

que cada año establece Ley Impositiva Anual (LIA), básicamente:

1. Modificación en valor de los coeficientes de actualización.

2. Modificación en el valor de las alícuotas.

3. Modificación del par de coeficientes que corresponden a la propiedad de acuerdo a su

localización.

4. Una combinación de distintas medidas.

Para ejemplificar la forma en que se calcula el impuesto, se considera el caso de una vivienda de

119 metros cuadrados, edificada en un terreno de 456 metros cuadrados, sin mejoras

descubiertas, ubicada en Barrio Parque República de la Ciudad de Córdoba.

La valuación fiscal del terreno es $1.846,8 y la valuación de las mejoras cubiertas, $18.944,09. De

acuerdo a lo explicado anteriormente, la base imponible de este inmueble para el año 2010 es:

Los coeficientes son los previstos por la LIA 2010 para la circunscripción y sección catastral de esta

vivienda.

4 Información más detallada se encuentra en el Anexo I.

BI = $1.846,8 x 4,05 + $18.944,09 x 3,24 = $68.858,39

BI = Valuación del terreno x coef. de act. de la tierra + Valuación de las mejoras cubiertas x coef. de act. de las mejoras

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

10

De acuerdo a la tabla de alícuotas de la LIA 2010 (Cuadro 1), le corresponde un monto fijo de

$229,11 más una alícuota de 0,74% por el excedente del valor de la base imponible sobre $40.500,

lo que da un monto adicional de $209,9, por lo que el monto total del impuesto es $439.

4.2. Formas de pago y alternativas de financiamiento.

El monto del impuesto inmobiliario se calcula anualmente. El contribuyente tiene la opción de

realizar un único pago (cuota única) que vence generalmente en febrero de cada año o, por el

contrario, repartir el gasto a lo largo del año en cuatro cuotas con vencimientos en los meses de

febrero, abril, julio y octubre5.

Otra alternativa de financiamiento, incorporada en el corriente año, es el pago con tarjeta de

crédito a través del “Servicio de captura, validación y autorización de operaciones mediante

dispositivos del Sistema de Puestos de Atención”. Esto permite financiar en cuotas mensuales

consecutivas tanto la cuota única como cualquiera de las restantes cuotas mediante la tarjeta de

crédito del Banco de Córdoba (Cordobesa), en 6 pagos sin interés.

Para los contribuyentes que no registran deudas, el Gobierno Provincial ofrece una serie de

beneficios.

5 De acuerdo a los calendarios de vencimiento disponibles en la página web de la Dirección General de

Rentas desde el año 2006.

De más de Hasta Fi jo Más el %

Sobre el

excedente de

$ 0 $ 23.340 $ 0,00 0,48 $ 0

$ 23.340 $ 27.000 $ 112,03 0,58 $ 23.340

$ 27.000 $ 40.500 $ 133,26 0,71 $ 27.000

$ 40.500 $ 94.500 $ 229,11 0,74 $ 40.500

$ 94.500 $ 162.000 $ 628,71 0,77 $ 94.500

$ 162.000 $ 270.000 $ 1.148,46 0,83 $ 162.000

$ 270.000 $ 405.000 $ 2.044,86 0,88 $ 270.000

$ 405.000 y más $ 3.232,86 0,94 $ 405.000

Cuadro 1: Tabla de alícuotas para el cálculo del impuesto

inmobiliario urbano para inmuebles edificados. Año 2010.

Fuente: Ley Imposi tiva Anua l para el año 2010.

Base Imponible Pagarán

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

11

El más importante es el descuento del 30% que comenzó a regir a partir de la cuarta cuota del año

1999 para todos los contribuyentes6, pero que a partir del año 2006 lo mantienen sólo aquellos

contribuyentes que al 30 de junio de cada año no posean deudas de años anteriores. Como el

cedulón se emite a principios de año con el 30% de descuento y la no mantención del beneficio se

determina en junio, si el contribuyente no regulariza su situación se emite una cuota extra llamada

cuota 50, cuyo importe es igual al descuento realizado a principios de año.

A los contribuyentes encuadrados como “hogares pobres” por el Programa Tarifa Solidaria7, se les

realiza un descuento del 50% si no registran deudas de períodos anteriores.

Adicionalmente en el año 2012 se incorporó un descuento extra del 10% para aquellos

contribuyentes que paguen la cuota única y no tengan deudas de años anteriores. Este descuento

también se mantiene en casos de pago de la cuota única con tarjeta de crédito.

4.3. El Fondo para el Financiamiento del Sistema Educativo.

En el año 2011 se incorporó al impuesto inmobiliario urbano algo que ya era común en el

inmobiliario rural: una contribución para constituir un fondo específico. En este caso se incorporó

un aporte para financiar al sistema educativo.

La Ley 9874 creó, por el término de 2 años, el Fondo para el Desarrollo Integral del Sistema

Educativo (FoDISE). De acuerdo a la ley, el destino del fondo era la “ampliación, mantenimiento,

conservación y/o reparación de establecimientos e instalaciones educacionales de la Provincia de

Córdoba y al financiamiento –total o parcial- de equipamiento y/o material didáctico para los

mimos” (art.4, título III, Ley 9874).

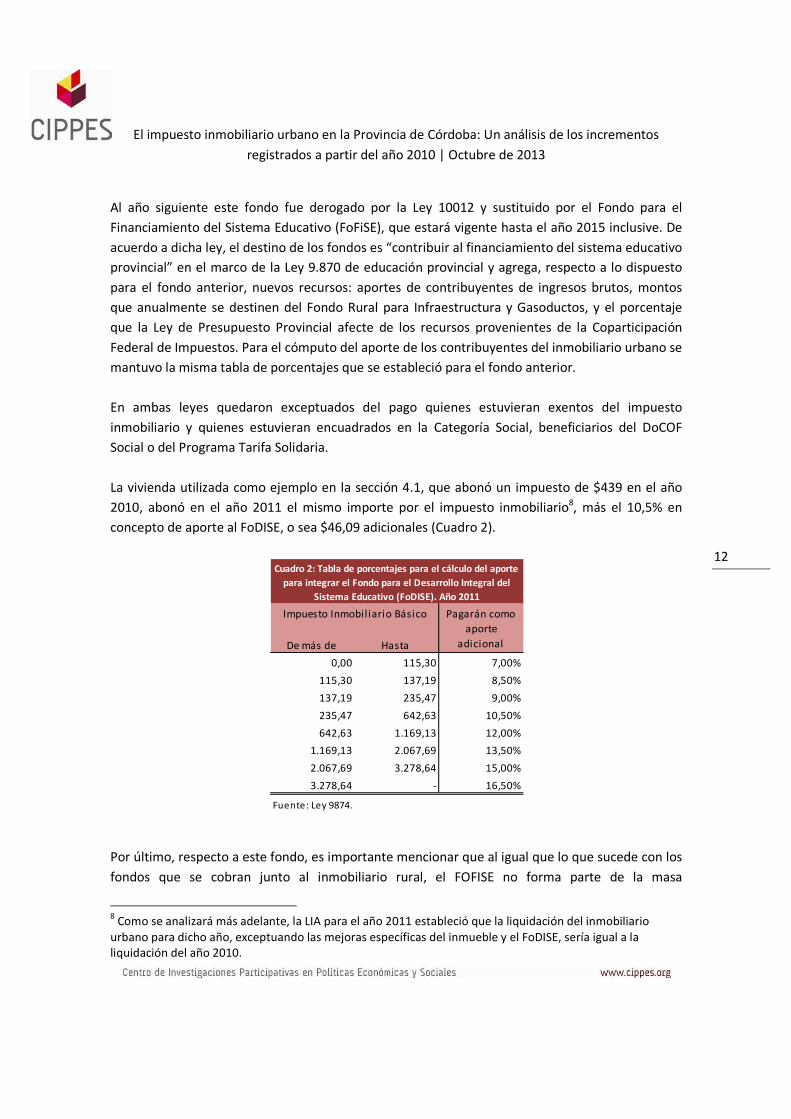

Para el cómputo del aporte de los contribuyentes del impuesto inmobiliario urbano se estableció

una tabla de porcentajes para distintos intervalos de montos de impuesto (antes de la deducción

del 30%), que se corresponden con cada uno de los tramos de base imponible. Es decir, a las

propiedades del mismo tramo de base imponible les corresponde igual porcentaje para el cálculo

de este aporte. Los porcentajes son progresivos (Cuadro 2).

6 Decreto 1538/99. El descuento se implementó porque se consideraba que la presión tributaria en la Provincia era excesiva, y que generaba dificultades en el cumplimiento por parte de los contribuyentes y altos niveles de evasión. 7 El Programa Tarifa Solidaria se creó por decreto 1357/06. El mismo establece tarifas reducidas para las

personas pertenecientes a hogares debajo de la línea de pobreza de acuerdo a los valores de ingresos publicados por el INDEC.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

12

Al año siguiente este fondo fue derogado por la Ley 10012 y sustituido por el Fondo para el

Financiamiento del Sistema Educativo (FoFiSE), que estará vigente hasta el año 2015 inclusive. De

acuerdo a dicha ley, el destino de los fondos es “contribuir al financiamiento del sistema educativo

provincial” en el marco de la Ley 9.870 de educación provincial y agrega, respecto a lo dispuesto

para el fondo anterior, nuevos recursos: aportes de contribuyentes de ingresos brutos, montos

que anualmente se destinen del Fondo Rural para Infraestructura y Gasoductos, y el porcentaje

que la Ley de Presupuesto Provincial afecte de los recursos provenientes de la Coparticipación

Federal de Impuestos. Para el cómputo del aporte de los contribuyentes del inmobiliario urbano se

mantuvo la misma tabla de porcentajes que se estableció para el fondo anterior.

En ambas leyes quedaron exceptuados del pago quienes estuvieran exentos del impuesto

inmobiliario y quienes estuvieran encuadrados en la Categoría Social, beneficiarios del DoCOF

Social o del Programa Tarifa Solidaria.

La vivienda utilizada como ejemplo en la sección 4.1, que abonó un impuesto de $439 en el año

2010, abonó en el año 2011 el mismo importe por el impuesto inmobiliario8, más el 10,5% en

concepto de aporte al FoDISE, o sea $46,09 adicionales (Cuadro 2).

Por último, respecto a este fondo, es importante mencionar que al igual que lo que sucede con los

fondos que se cobran junto al inmobiliario rural, el FOFISE no forma parte de la masa

8 Como se analizará más adelante, la LIA para el año 2011 estableció que la liquidación del inmobiliario

urbano para dicho año, exceptuando las mejoras específicas del inmueble y el FoDISE, sería igual a la liquidación del año 2010.

De más de Hasta

0,00 115,30 7,00%

115,30 137,19 8,50%

137,19 235,47 9,00%

235,47 642,63 10,50%

642,63 1.169,13 12,00%

1.169,13 2.067,69 13,50%

2.067,69 3.278,64 15,00%

3.278,64 - 16,50%

Cuadro 2: Tabla de porcentajes para el cálculo del aporte

para integrar el Fondo para el Desarrollo Integral del

Sistema Educativo (FoDISE). Año 2011

Fuente: Ley 9874.

Impuesto Inmobiliario Básico Pagarán como

aporte

adicional

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

13

coparticipable a municipios y comunas, a pesar de que se cobran junto a un impuesto que sí se

coparticipa.

5. La evolución del impuesto inmobiliario urbano a partir del año 2010.

Como se explicó anteriormente, los cambios que se registran en el monto del impuesto

inmobiliario urbano dependen, además de las mejoras/desmejoras específicas de cada inmueble,

de revalúos generales o de los parámetros definidos en las leyes impositivas para cada año.

Dado que desde el año 1992 no se realizan revalúos, los incrementos generales en este período se

debieron a cambios en los parámetros que fija la LIA para cada año.

Al analizar las LIA de los años 2006 a 2013 se observa que luego de tres años sin cambios, en el

año 2010 comenzó un período de actualización de las bases imponibles (a través de

modificaciones en los coeficientes de actualización) acompañado de modificaciones en las

alícuotas, redundando generalmente en incrementos en los montos a pagar por los

contribuyentes9.

A este proceso se agrega, a partir del año 2011, el aporte adicional para el financiamiento del

sistema educativo tratado en la sección anterior y que se mantendrá vigente hasta el año 2015

inclusive.

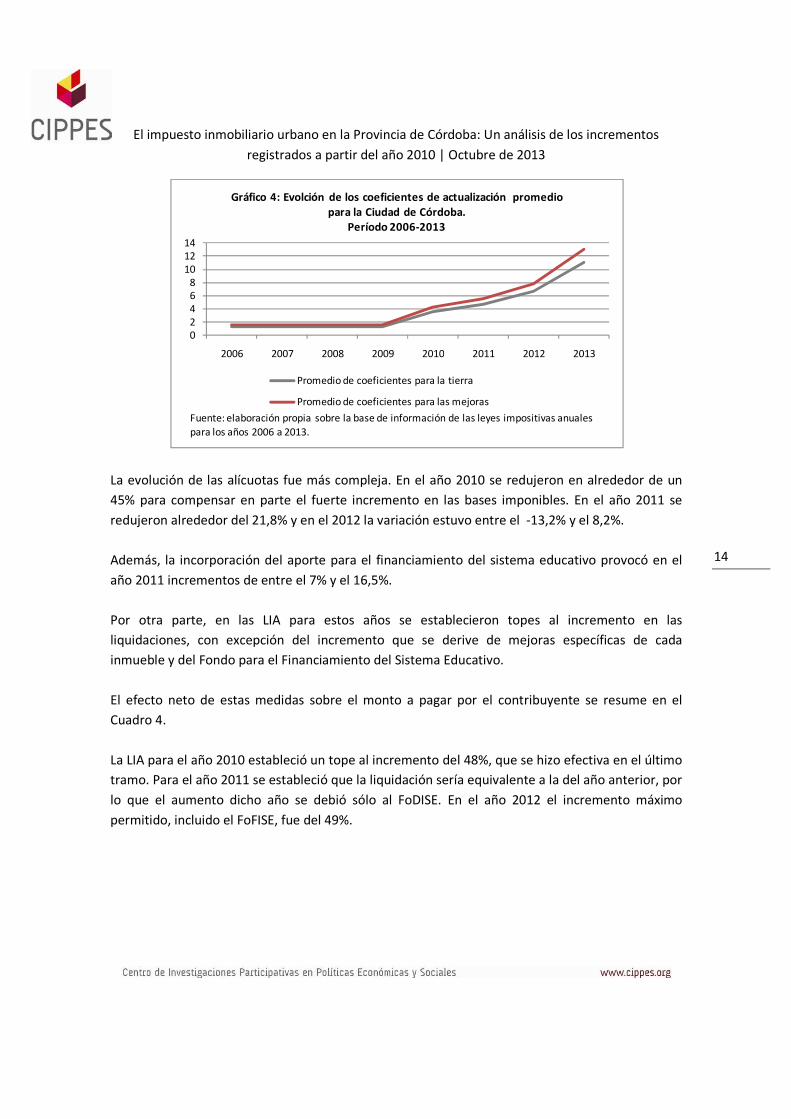

Los incrementos en los coeficientes de actualización fueron del 170% para el año 2010 en el marco

de una reestructuración de los tramos (se agregaron dos tramos inferiores) y del 40% y 30%

respectivamente para los años 2011 y 201210. En el Gráfico 4 se muestra la evolución de los

coeficientes de actualización promedio de la tierra y de las mejoras cubiertas para la Ciudad de

Córdoba.

9 Los montos a pagar por los inmuebles comprendidos en la Categoría Social, DoCOF social y encuadrados en

la definición de “hogares pobres” del Programa Tarifa Solidaria, se mantuvieron sin cambios desde el año 2007, con excepción de los inmuebles comprendidos en la Categoría Social se incorporaron en el año 2006 y para quienes el monto de impuesto en el 2007 pasó de $60 a $48, equiparándolos así con las otras dos categorías de beneficiarios (DoCOF social y Tarifa Solidaria). 10

Los valores de base imponible que definen cada tramo de alícuotas se incrementaron en los mismos porcentajes, de forma que ninguna propiedad pasó a un tramo superior por causa de esta actualización.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

14

La evolución de las alícuotas fue más compleja. En el año 2010 se redujeron en alrededor de un

45% para compensar en parte el fuerte incremento en las bases imponibles. En el año 2011 se

redujeron alrededor del 21,8% y en el 2012 la variación estuvo entre el -13,2% y el 8,2%.

Además, la incorporación del aporte para el financiamiento del sistema educativo provocó en el

año 2011 incrementos de entre el 7% y el 16,5%.

Por otra parte, en las LIA para estos años se establecieron topes al incremento en las

liquidaciones, con excepción del incremento que se derive de mejoras específicas de cada

inmueble y del Fondo para el Financiamiento del Sistema Educativo.

El efecto neto de estas medidas sobre el monto a pagar por el contribuyente se resume en el

Cuadro 4.

La LIA para el año 2010 estableció un tope al incremento del 48%, que se hizo efectiva en el último

tramo. Para el año 2011 se estableció que la liquidación sería equivalente a la del año anterior, por

lo que el aumento dicho año se debió sólo al FoDISE. En el año 2012 el incremento máximo

permitido, incluido el FoFISE, fue del 49%.

02468

101214

2006 2007 2008 2009 2010 2011 2012 2013

Gráfico 4: Evolción de los coeficientes de actualización promedio

para la Ciudad de Córdoba.

Período 2006-2013

Promedio de coeficientes para la tierra

Promedio de coeficientes para las mejoras

Fuente: elaboración propia sobre la base de información de las leyes impositivas anuales

para los años 2006 a 2013.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

15

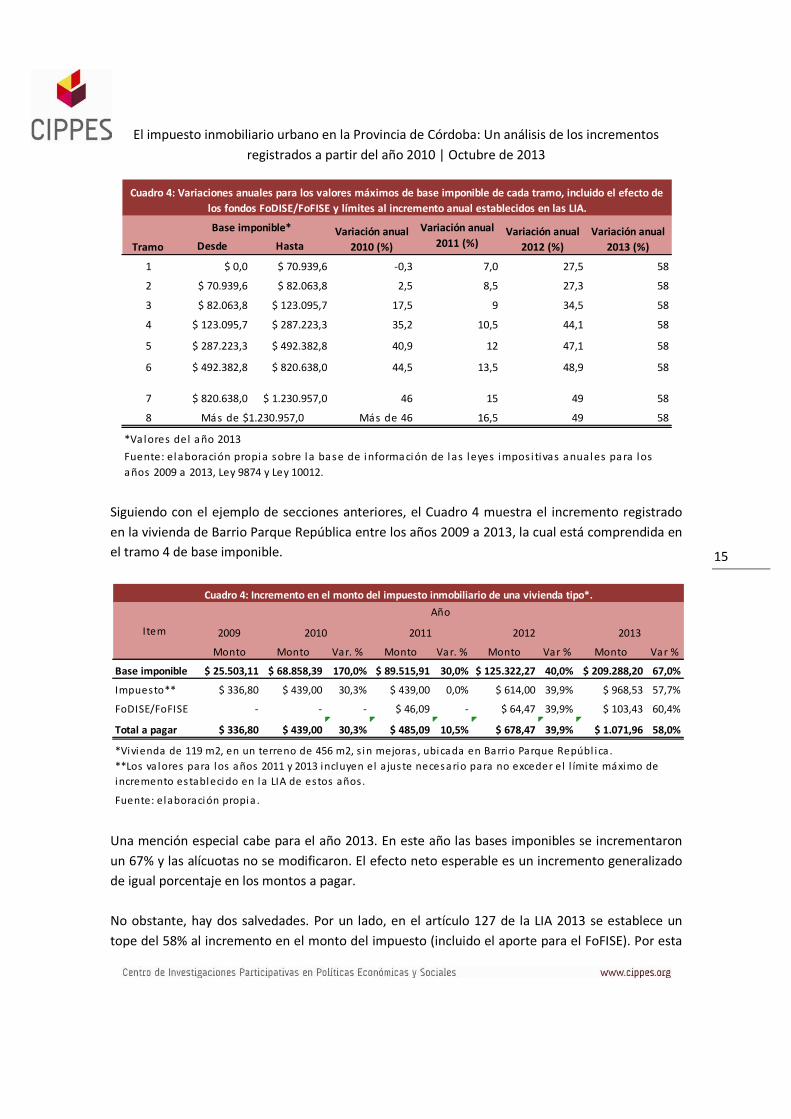

Siguiendo con el ejemplo de secciones anteriores, el Cuadro 4 muestra el incremento registrado

en la vivienda de Barrio Parque República entre los años 2009 a 2013, la cual está comprendida en

el tramo 4 de base imponible.

Una mención especial cabe para el año 2013. En este año las bases imponibles se incrementaron

un 67% y las alícuotas no se modificaron. El efecto neto esperable es un incremento generalizado

de igual porcentaje en los montos a pagar.

No obstante, hay dos salvedades. Por un lado, en el artículo 127 de la LIA 2013 se establece un

tope del 58% al incremento en el monto del impuesto (incluido el aporte para el FoFISE). Por esta

Desde Hasta

1 $ 0,0 $ 70.939,6 -0,3 7,0 27,5 58

2 $ 70.939,6 $ 82.063,8 2,5 8,5 27,3 58

3 $ 82.063,8 $ 123.095,7 17,5 9 34,5 58

4 $ 123.095,7 $ 287.223,3 35,2 10,5 44,1 58

5 $ 287.223,3 $ 492.382,8 40,9 12 47,1 58

6 $ 492.382,8 $ 820.638,0 44,5 13,5 48,9 58

7 $ 820.638,0 $ 1.230.957,0 46 15 49 58

8 Más de 46 16,5 49 58

*Valores del año 2013

Tramo

Base imponible* Variación anual

2010 (%)

Variación anual

2011 (%)Variación anual

2012 (%)

Cuadro 4: Variaciones anuales para los valores máximos de base imponible de cada tramo, incluido el efecto de

los fondos FoDISE/FoFISE y límites al incremento anual establecidos en las LIA.

Fuente: elaboración propia sobre la base de informa ción de las leyes imposi tivas anuales para los

años 2009 a 2013, Ley 9874 y Ley 10012.

Variación anual

2013 (%)

Más de $1.230.957,0

2009

Monto Monto Var. % Monto Var. % Monto Var % Monto Var %

Base imponible $ 25.503,11 $ 68.858,39 170,0% $ 89.515,91 30,0% $ 125.322,27 40,0% $ 209.288,20 67,0%

Impuesto** $ 336,80 $ 439,00 30,3% $ 439,00 0,0% $ 614,00 39,9% $ 968,53 57,7%

FoDISE/FoFISE - - - $ 46,09 - $ 64,47 39,9% $ 103,43 60,4%

Total a pagar $ 336,80 $ 439,00 30,3% $ 485,09 10,5% $ 678,47 39,9% $ 1.071,96 58,0%

Cuadro 4: Incremento en el monto del impuesto inmobiliario de una vivienda tipo*.

*Vivienda de 119 m2, en un terreno de 456 m2, s in mejoras , ubicada en Barrio Parque Repúbl ica .

**Los va lores para los años 2011 y 2013 incluyen el ajus te necesario para no exceder el l ímite máximo de

incremento establecido en la LIA de estos años.

Fuente: elaboración propia .

2010 2011 2012 2013Item

Año

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

16

razón el incremento verificado fue del 58% y no del 67%. Por otro lado, este año 34 secciones

catastrales de la Ciudad de Córdoba recibieron un tratamiento diferencial. Para estas secciones el

incremento en las bases imponibles fue menor al 67% (en general fue del 20%, 30% o 40%). No se

encontró mención alguna de esta situación ni en los mensajes de elevación del Presupuesto y la

Ley Impositiva Anual, ni en los principales medios de comunicación, razón por la cual se

desconocen los criterios que permitieron beneficiar a esas secciones y no a otras.

Si bien se puede suponer que con esta medida se persiguió un objetivo redistributivo, al

identificar las secciones que recibieron un tratamiento especial en el Nomenclador

Cartográfico 2013 de la Ciudad de Córdoba se advirtió que, además de barrios tales como

José Ignacio Díaz 5ta sección o Villa El Libertador, resultaron también beneficiados un barrio

cerrado ubicado al sur de la Ciudad de Córdoba (la Urbanización Valle Cercano), un predio sin

urbanizar al sur de este barrio y el predio de la empresa FIAT.

Otra cuestión muy importante es la magnitud y naturaleza del incremento de este año. Se trata,

en primer lugar, de un incremento sin precedentes en el período analizado. El 58% de incremento

en el 2013 es de 10 puntos porcentuales más que la máxima variación permitida por la LIA para el

2010 y de 9 puntos porcentuales más que la máxima variación permitida por la LIA para el 2012. Si

se consideran los tramos inferiores de base imponible, el incremento relativo es aún mayor; para

la vivienda tomada como ejemplo, fue 27,7 puntos porcentuales más que en el año 2010 y 18

puntos porcentuales más que el incremento del año 2012. La evolución de los incrementos

anuales es más acentuada para las viviendas de menor base imponible.

En segundo lugar, se trata de un incremento igual para todos los tramos, con excepción de los

inmuebles ubicados en las secciones catastrales mencionadas anteriormente y de aquellos

comprendidos en la Categoría Social, DoCOF Social y Tarifa Solidaria. Este incremento golpeó más

fuertemente a las propiedades de menor base imponible y a los contribuyentes de menores

ingresos, para los cuales un incremento del 58% en un solo año puede complicar sus finanzas

familiares.

6. La información oficial sobre los incrementos.

Por último, es necesario destacar la falta de transparencia en la información brindada por el

Gobierno de la Provincia respecto a los incrementos del impuesto inmobiliario, especialmente en

los últimos dos años, cuando se registraron los mayores aumentos.

Tanto para el año 2012 como para el año 2013 en los mensajes de elevación del presupuesto y de

las leyes impositivas, así como en los principales medios de comunicación, se difundió información

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

17

que no se puede corroborar sobre la base de la información pública disponible, o que no coincide

con el análisis realizado en este informe a partir de información que sí se encuentra disponible.

Se trata de dos cuestiones principales: qué porcentaje de los contribuyentes se ve afectado por los

incrementos y cuál es el porcentaje de incremento.

6.1. El porcentaje de contribuyentes alcanzado por los incrementos.

En los mensajes de elevación del Presupuesto y de la Ley Impositiva Anual de los años 2012 y

201311 se hace mención al impacto que tiene el incremento previsto en el total de contribuyentes.

Para ambos años se aclaró que alrededor del 50% de los contribuyentes no registrarían aumentos

(el incremento alcanzaría al 50% de los contribuyentes en el año 2012 y al 55% en el 2013),

percibiendo incrementos sólo los tramos de base imponible más elevados.

Adicionalmente, el Gobernador De La Sota explicó respecto al aumento del último año que los

hogares de clase media, media-media, media-baja, y los sectores más humildes pagarían lo mismo

que en el año 2012, resaltando el carácter redistributivo de la medida.12

No obstante estas declaraciones, del análisis realizado en la sección 5 de este informe se

desprende que el incremento alcanzó todos los contribuyentes, excepto a los inmuebles

encuadrados en la Categoría Social y los contribuyentes beneficiados por el DoCOF Social o el

Programa Tarifa Solidaria. Tampoco las actualizaciones afectaron a los grupos que se encontraban

exentos de este impuesto. Por lo tanto, para que el incremento haya alcanzado al 50% de los

contribuyentes, estos grupos en conjunto deberían representar aproximadamente ese porcentaje.

Esto es imposible de corroborar dado que no se tiene acceso a información acerca de la cantidad

de contribuyentes comprendidos cada año en los distintos tramos de base imponible y en las

distintas situaciones.

Lo que se pudo verificar, poniendo en duda lo afirmado por el gobernador, es que la vivienda

tomada como ejemplo, de 119 metros cuadrados ubicada en Barrio Parque República, sufrió

un incremento en el año 2013 del 58%. El mismo incremento se denunció para una

propiedad de Barrio Parque Liceo 2da Sección en un informe del Concejal Esteban Dómina13.

En ningún caso se trata de barrios que puedan corresponderse con niveles altos de ingreso.

11

http://www.cba.gov.ar/presupuestos/presupuesto-provincial-ano-2012/leyes-y-mensajes-de-elevacion/ http://www.cba.gov.ar/leyes-y-mensajes-de-elevacion-ano-2013/ 12

http://prensa.cba.gov.ar/politica/ingresos-brutos-acuerdo-entre-provincia-y-fedecom-para-2013/ 13

http://www.diaadia.com.ar/cordoba/inmobiliario-casa-duele%E2%80%9D-50-mas

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

18

6.2. Los porcentajes de incremento.

Respecto a los porcentajes de incremento del inmobiliario urbano para el corriente año, con

motivo de la presentación del proyecto de Ley de Presupuesto 2013 el Ministro Ángel

Elettore indicó que para el 55% de los contribuyentes los incrementos irían desde el 1% hasta

el 45%14.

Nuevamente, dichos porcentajes no pueden verificarse a partir de la información contenida

en la Ley Impositiva Anual 2013, de cuyo análisis se desprenden incrementos uniformes del

58%, con las excepciones enunciadas en la sección 5.

7. Conclusiones.

A lo largo del período 2003-2011 la recaudación por el impuesto inmobiliario ha perdido

participación en la recaudación de impuestos provinciales, mientras el impuesto a los ingresos

brutos la ha incrementado. Durante este lapso el impuesto inmobiliario pasó de representar

alrededor del 25% de los impuestos provinciales a representar menos del 10%, mientras el

impuesto a los ingresos brutos pasó del 60% al 80%. Si bien la situación se revirtió levemente en el

2012 y se espera que esta tendencia se mantenga para el año 2013, la participación de ingresos

brutos es todavía considerada alta, fundamentalmente si se tiene en cuenta que se trata de un

impuesto altamente regresivo.

La pérdida de importancia relativa del impuesto inmobiliario en la recaudación, con relación

al impuesto sobre los ingresos brutos, y su leve recuperación durante los últimos dos años se

explica parcialmente porque en el período hasta el año 2010 no se actualizó este impuesto y

a partir de dicho año se inició un proceso continuo de actualización del mismo, con un fuerte

incremento en los años 2012 y 2013.

El impuesto inmobiliario requiere ser actualizado por inflación porque, a diferencia de otros

impuestos, su base imponible no se modifica con la evolución de los precios. Sin embargo la

forma en la que se está llevando a cabo este proceso en la Provincia de Córdoba genera una

serie de inequidades.

Desde el año 2002 se está incumpliendo con el artículo 11 de la Ley de Catastro, el cual

establece que los revalúos generales de las propiedades urbanas deben hacerse, como

14

http://www.lavoz.com.ar/noticias/politica/inmobiliario-urbano-con-subas-hasta-45-2013

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

19

máximo, cada 10 años. El último revalúo es del año 1992. Mientras tanto, desde el año 2010,

las bases imponibles han sido incrementadas cada año en igual porcentaje para todos los

inmuebles, independientemente de su ubicación, siendo que podrían realizarse ajustes que

tiendan a una mayor progresividad del impuesto.

Como ejemplo, basta citar los numerosos barrios cerrados que se han desarrollado en la

Provincia de Córdoba desde mediados de la década del 90. Podría lograrse una mayor

progresividad en el impuesto incrementando el mismo en estas propiedades.

Otra crítica a la política de actualización del impuesto inmobiliario es la falta de

correspondencia con respecto al aumento en el índice general de precios y el nivel de los

salarios. En el período 2006-2009 el impuesto se retrasó notablemente y en el año 2013 el

incremento del 58% excede con creces cualquier estimación de inflación para el período. Esta

medida golpea con mayor fuerza a aquellos contribuyentes de menores ingresos, quienes no

cuentan con capacidad para absorber un incremento repentino de semejante magnitud.

Por último, es necesario destacar la falta de transparencia en la información difundida sobre

el impuesto inmobiliario. Al respecto se pueden mencionar al menos cuatro cuestiones:

No se publica información desagregada para este impuesto, en términos de qué

parte de la recaudación corresponde al inmobiliario urbano, al rural básico o al

adicional, cuando en el marco de una gestión transparente cabría esperar que la

información se encuentre disponible con este nivel de desagregación.

Todos los años el Ministerio de Finanzas informa sobre el impacto del incremento del

impuesto inmobiliario en el total de contribuyentes. Los últimos dos años, el

Gobierno de la Provincia de Córdoba informó que alrededor del 50% de los

contribuyentes no sufrirían incrementos, indicando además que serían sólo los

contribuyentes de las propiedades más costosas quiénes afrontarían el aumento.

Esta información es imposible de corroborar con la información disponible, pero se

verificaron casos que demuestran que propiedades de barrios de clase media

sufrieron incrementos (Barrio Parque República, entre otros).

Para el año 2013 desde el Gobierno de la Provincia de Córdoba se informó que el

incremento en el impuesto variaría entre el 1% y el 45%. Sin embargo del análisis de

la Ley Impositiva para el año 2013 se concluye que el incremento fue del 58% (con las

excepciones citadas en la sección 5), lo cual fue verificado en todos los casos

analizados durante este estudio.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

20

En el último año 34 secciones catastrales de la Ciudad de Córdoba se beneficiaron

con un incremento de las bases imponibles inferior al general. Sin embargo se

desconoce el criterio empleado para seleccionar estas secciones. Tampoco se

encontró mención alguna de esta modificación introducida en el corriente año ni en

los mensajes de elevación del Presupuesto y de la Ley Impositiva Anual ni en los

medios de comunicación. Es importante destacar que con la medida se benefició,

junto a barrios como Villa El Libertador o Parque Liceo 5ta Sección, un barrio cerrado

ubicado al sur de la Ciudad de Córdoba y el predio de la empresa FIAT.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

21

Anexo I- Forma de cálculo del impuesto inmobiliario

De acuerdo al Código Tributario de la Provincia15, el impuesto inmobiliario comprende dos

impuestos distintos: el impuesto inmobiliario básico y el adicional. El primero grava a todas las

propiedades rurales o urbanas, edificadas o no, de la Provincia, con algunas excepciones

establecidas en el Código Tributario. A su vez el impuesto inmobiliario adicional recae sobre los

dueños de propiedades rurales cuya base imponible (o suma de bases imponibles, si el

contribuyente tuviera más de una propiedad) superen determinado valor establecido en la Ley

Impositiva Anual, actualmente $500.000; se paga en forma adicional al básico. Mientras el

impuesto inmobiliario básico es determinado por la Dirección de Rentas de la Provincia, el

adicional se determina sobre la base de una declaración jurada que los propietarios deben

presentar cada año.

El monto específico que debe abonarse por estos conceptos implica previamente determinar la

valuación fiscal y la base imponible, para luego aplicar las alícuotas que correspondan. El análisis

puede dividirse en tres instancias que se explican a continuación:

1. Valuación fiscal

La valuación fiscal es distinta para el terreno y para las edificaciones sobre él (llamadas mejoras

cubiertas desde el año 2009).

Las valuaciones se establecen al momento de inscribir al inmueble, de acuerdo a los criterios y

valores establecidos por la Dirección General de Catastro. Los valores luego son actualizados de

acuerdo a las mejoras/desmejoras específicas del inmueble16 o en base a revalúos generales17.

La valuación del terreno depende del tamaño (metros cuadrados totales, metros de frente y de

fondo). La valuación de las mejoras cubiertas depende de sus características constructivas

15

Ley 6.006 y modificatorias. 16

La Ley de Catastro 5057 establece en el artículo 23 que las valuaciones no podrán ser modificadas hasta el revalúo general salvo en los siguientes casos: cuando se ejecuten obras públicas que incidan en el valor de la tierra; modificación del estado parcelario; introducción, modificación o supresión de mejoras; errores de cálculo de la valuación y en casos de modificación de situación catastral por incorporación de unidades tributarias. 17

En el artículo 11 la Ley de Catastro 5057 establece que los revalúos generales de parcelas urbanas serán ejecutados por la Dirección General de Catastro en las fechas que establezca el Poder Ejecutivo y dichas valuaciones tendrán una vigencia no mayor a 10 años ni menor a 3 años. Para el caso de parcelas rurales los revalúos se realizarán también en las fechas que fije el Poder Ejecutivo, pero para ello se convocará a Jurys de Valuación; entre convocatorias no podrán transcurrir menos de 2 años ni más de 5 años.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

22

(materiales de techo, muros, revestimientos, instalaciones, etc.), las que determinan 5 categorías

de edificaciones, siendo la categoría 1 la de mayor puntaje. Existe también una Categoría Social,

para edificaciones económicas, situación que se acredita a través de una certificación del

Ministerio de Desarrollo Social que debe ser renovada cada 5 años.

A partir del año 2009 se incorporaron las mejoras descubiertas (piletas, canchas, etc.); su

valuación es igual al 5% de las mejoras cubiertas si hubiera una sólo mejora descubierta, o 10% si

hubiera más de una.

2. Determinación de la Base Imponible

La base imponible (BI) se determina cada año ya que incorpora criterios de actualización de las

valuaciones fiscales. Comprende tanto la valuación del terreno como de las mejoras, si las hubiere.

La actualización se realiza multiplicando la valuación fiscal por los coeficientes que todos los años

fija la Ley Impositiva Anual (LIA) para estos fines. Para el caso de una vivienda sin mejoras

descubiertas, el cálculo es el siguiente:

En la LIA se establecen una serie de coeficientes que difieren de acuerdo a si la propiedad está en

un ámbito urbano o rural y, en el primer caso, de acuerdo a su localización. Para los inmuebles

ubicados en la Ciudad de Córdoba el coeficiente a aplicar depende de la sección y circunscripción

catastral y para algunas secciones de si se trata o no de propiedad horizontal; para los inmuebles

del interior los coeficientes dependen de la localidad.

Para la Ciudad de Córdoba, hasta el año 2012 existían 3 coeficientes para la tierra y 4 para las

edificaciones, pero en la última LIA del año 2013 se incorporaron 8 coeficientes más para la tierra

y 6 más para las edificaciones, con lo cual se totalizan 11 y 10 coeficientes respectivamente.

La combinación de estos coeficientes (para cada propiedad edificada corresponde un par de

coeficientes) determinan actualmente 17 zonas. Antes de la modificación del último año existían

8.

La incorporación de nuevas zonas, que corresponden a sectores más acotados de la ciudad,

disminuyó en estos sectores el impacto del incremento generalizado de los coeficientes, que en el

2013 fue del 67%. De esta forma estas áreas registraron un aumento del 20%, 30% o 40%.

BI = Valuación del terreno x coef. de act. de la tierra + Valuación de las mejoras cubiertas x coef. de act. de las mejoras

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

23

3. Determinación del impuesto.

Una vez establecida la base imponible, el monto del impuesto surge de la aplicación de la alícuota

correspondiente al valor de la base imponible.

En este punto se distinguen con diferentes alícuotas el impuesto inmobiliario básico y el adicional.

A su vez en el primer caso las alícuotas difieren según se trate de inmuebles urbanos edificados,

urbanos baldíos o rurales.

También se distinguen los inmuebles comprendidos en la Categoría Social de la Dirección General

de Catastro y los contribuyentes beneficiados por el DoCOF Social o que se encuadren en la

definición de “hogares pobres” del Programa Tarifa Solidaria, para quienes las leyes impositivas

establecen un monto fijo de $48 desde el año 200718, con excepción de los inmuebles

encuadrados en la Categoría Social que abonaron un impuesto de $60 en el 2006, y $48 desde el

2007.

Por último, el Código Tributario establece algunas exenciones, entre las que podemos citar los

inmuebles de jubilados que perciban un monto inferior al que establecido por la LIA (para el 2013

$4.000) y cuyo inmueble tenga determinada base imponible; los inmuebles destinados a vivienda

permanente, siempre que la base imponible no supere un monto establecido en la LIA,

actualmente $98.476,56 para inmuebles edificados19.

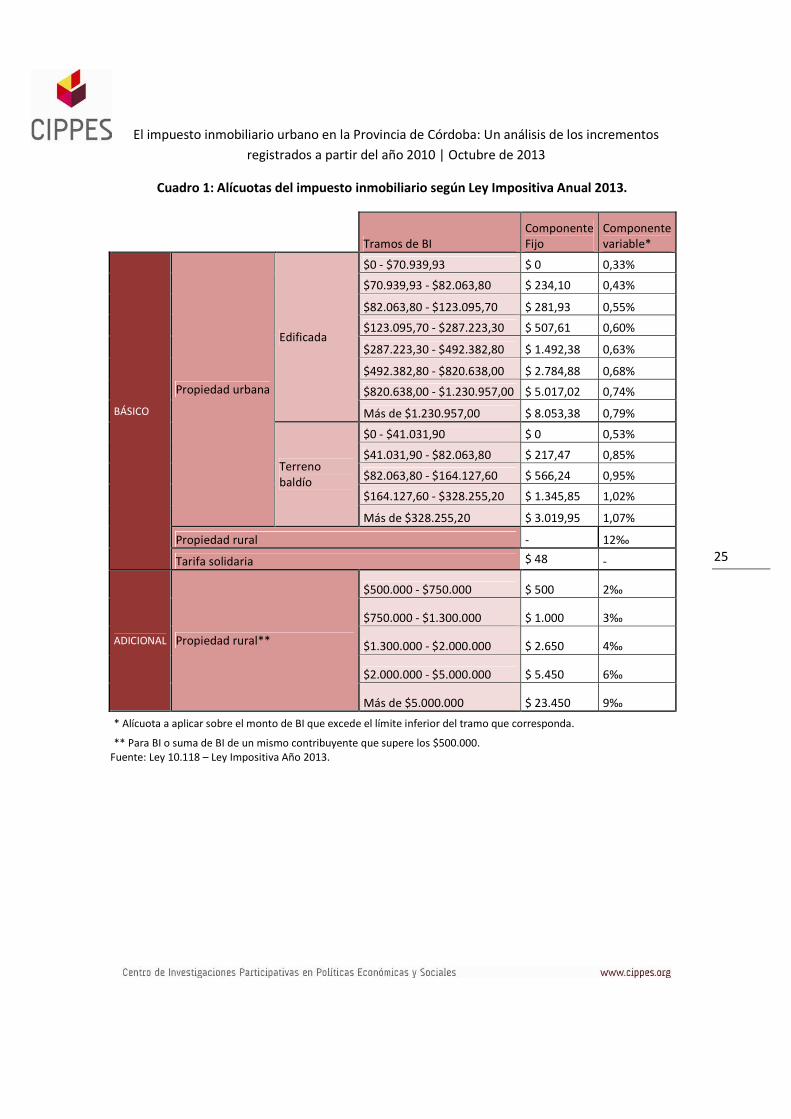

Para la generalidad de los casos se establecen distintos tramos de base imponible a cada uno de

los cuales les corresponde un monto fijo y una alícuota porcentual (sobre el excedente de base

imponible respecto al nivel inferior del tramo). Para el inmobiliario básico rural se establece una

única alícuota porcentual.

El monto fijo es tal que puede descomponerse en la suma de los rangos de base imponible de los

tramos inferiores multiplicados por las respectivas alícuotas. Por ejemplo:

18

La Categoría Social es estableció en la resolución 1104 de la Dirección General de Catastro, como aquella categoría aplicable a las edificaciones económicas, lo cual se acredita por certificación expedida por la Dirección de Hábitat Social del entonces Ministerio de la Solidaridad. En el decreto 1334/06, se hace extensiva la tarifa determinada para la Categoría Social a todos los beneficiarios del DoCOF social (Documentos de Cancelación de Deudas con el Fisco). En el decreto 1357/06 se crea el Programa Tarifa Solidaria, que establece tarifas reducidas para las personas por debajo de la línea de pobreza, para quienes se reduce en un 50% el monto a abonar si no registran deudas de períodos anteriores. 19

Artículo 166 del Código Tributario de la Provincia de Córdoba (Ley 6.006 y modificatorias).

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

24

Tramos de BI Componente Fijo

Componente variable (%)

$0 - $79.939,93 $ 0 0,33

$79.939,93 - $82.063,80 $ 234,10 0,43

$82.063,80 - $123.095,70 $ 281,93 0,55

281,93 = 0,0033 x 79.939,93 + 0,0043 x (82.063,80 - 79.939,93)

En el caso de las propiedades urbanas, en el período comprendido entre el año 2000 y 2009

existían 6 tramos de base imponible. En el año 2010, conjuntamente con una serie de reformas en

las alícuotas del impuesto, y como consecuencia de un proceso de actualización de bases

imponibles, se agregaron otros dos tramos inferiores.

De acuerdo a la Ley Impositiva Anual del corriente año, las diferentes alícuotas se resumen en el

siguiente cuadro.

El impuesto inmobiliario urbano en la Provincia de Córdoba: Un análisis de los incrementos

registrados a partir del año 2010 | Octubre de 2013

25

Cuadro 1: Alícuotas del impuesto inmobiliario según Ley Impositiva Anual 2013.

Tramos de BI Componente Fijo

Componente variable*

BÁSICO

Propiedad urbana

Edificada

$0 - $70.939,93 $ 0 0,33%

$70.939,93 - $82.063,80 $ 234,10 0,43%

$82.063,80 - $123.095,70 $ 281,93 0,55%

$123.095,70 - $287.223,30 $ 507,61 0,60%

$287.223,30 - $492.382,80 $ 1.492,38 0,63%

$492.382,80 - $820.638,00 $ 2.784,88 0,68%

$820.638,00 - $1.230.957,00 $ 5.017,02 0,74%

Más de $1.230.957,00 $ 8.053,38 0,79%

Terreno baldío

$0 - $41.031,90 $ 0 0,53%

$41.031,90 - $82.063,80 $ 217,47 0,85%

$82.063,80 - $164.127,60 $ 566,24 0,95%

$164.127,60 - $328.255,20 $ 1.345,85 1,02%

Más de $328.255,20 $ 3.019,95 1,07%

Propiedad rural - 12‰

Tarifa solidaria $ 48 -

ADICIONAL Propiedad rural**

$500.000 - $750.000 $ 500 2‰

$750.000 - $1.300.000 $ 1.000 3‰

$1.300.000 - $2.000.000 $ 2.650 4‰

$2.000.000 - $5.000.000 $ 5.450 6‰

Más de $5.000.000 $ 23.450 9‰

* Alícuota a aplicar sobre el monto de BI que excede el límite inferior del tramo que corresponda.

** Para BI o suma de BI de un mismo contribuyente que supere los $500.000. Fuente: Ley 10.118 – Ley Impositiva Año 2013.