El sector del azulejo en España - KPMG US LLP | KPMG | US · financiero incluido en páginas...

58

El sector del azulejo en España Marzo 2017 kpmg.es A través de 21 grandes empresas

Transcript of El sector del azulejo en España - KPMG US LLP | KPMG | US · financiero incluido en páginas...

El sector del azulejo en España

Marzo 2017

kpmg.es

A través de 21 grandes empresas

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

Índice

Prólogo: Anticiparse al futuro 6

Una visión global de las estrategias y riesgos 9

Perspectivas económicas del sector cerámico 13

Análisis del sector cerámico en 2015 17

Entorno macroeconómico 19

Situación del sector a nivel global 23

Situación del sector cerámico en España e Italia 29

Principales indicadores de las 21 mayores sociedades españolas e italianas 35

Conclusiones 49

Anexos 51

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

6 Estudio del sector azulejero

Prólogo: Anticiparse al futuro

Bernardo Vargas Socio responsable de las oficinas de la Comunidad Valenciana de KPMG en España

6 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

7Prólogo: Anticiparse al futuro

Un año más, y ya van 21, les presentamos el estudio sobre el Sector del azulejo en España a través de 21 grandes empresas. Estas sociedades representan aproximadamente el 56% de las ventas del sector, según datos de sus últimas cuentas anuales disponibles, por lo que consideramos que el estudio recoge las principales tendencias económico-financieras experimentadas y puede ser considerado como indicativo de la evolución del sector. Asimismo, y tal como venimos realizando en ediciones anteriores, hemos introducido las principales magnitudes de nuestro principal competidor europeo, Italia, y de sus 21 mayores sociedades de las que hemos dispuesto de información comparativa.

En esta edición, además de analizar y comparar la información financiera de las 21 empresas por volumen de facturación de España e Italia, hemos completado nuestro análisis con las conclusiones obtenidas de una mesa de debate realizada con directivos del sector. Adicionalmente, hablamos del futuro, de las estrategias y riesgos a los que se enfrenta el sector, en la que hemos tenido en cuenta la información publicada por algunos de los principales actores mundiales.

Los estudios que venimos realizando en los últimos años nos permiten tener una visión global de las tendencias del sector. Lógicamente, tras un período prolongado de crisis, en el que han desaparecido un número importante de empresas, el sector ha tomado medidas y ha sido capaz de adaptarse progresivamente a las situaciones cambiantes y retornar a sendas de crecimiento positivas.

Hablar hoy del sector cerámico y su futuro es hacerlo, necesariamente, en clave de estrategia. La creciente globalización, la presencia cada vez mayor de grandes grupos multinacionales, la irrupción de la economía digital, la especialización e innovación, la eficiencia productiva, la gestión del talento, entre otros factores, muestra un entorno en el que no sirven estrategias continuistas y que obliga al sector a anticiparse ante escenarios de competencia implacable.

Las empresas cerámicas, tal como venimos indicando en anteriores estudios, deben seguir ganando tamaño y dimensión que posibilite ganar

competitividad y un aumento de recursos tanto materiales como de captación de talento. Estos procesos de concentración no sólo pasan por adquisiciones orgánicas, sino que también se deben producir replanteamientos estratégicos, tales como cooperaciones y fusiones entre empresas que permitan un mayor poder negociador en compras, el acceso a grandes distribuidores, la deslocalización y subcontratación de la producción, la captación de talento y la apuesta por productos que se diferencien por sus altas prestaciones técnicas y de diseño.

Son muchos los nuevos factores a tener en cuenta en el sector cerámico, en un entorno cada vez más global, donde los consumidores exigen además de precio, calidad y valor añadido. La innovación es un factor fundamental para el desarrollo de productos diferenciales. El consumidor cada vez está más conectado y más informado por lo que la innovación tiene que ser entendida desde un concepto más amplio que abarca no sólo el desarrollo de nuevos productos y la optimización de procesos, sino también la relación e interactuación con el cliente final. En este sentido, la apuesta por la digitalización de las empresas cerámicas es un factor necesario a tener en cuenta en los próximos ejercicios.

En el área de recursos humanos, las empresas cerámicas tienen que realizar un esfuerzo importante junto con las administraciones públicas, universidades y escuelas profesionales para la formación de profesionales cualificados acorde al nuevo entorno, donde el talento y capacitación técnica es fundamental. Atraer y retener el talento se constituye en factor clave para que las empresas del sector avancen hacía la necesaria transformación.

En definitiva, queda patente que estamos ante un sector estratégico en la Comunidad Valenciana, que ha sabido afrontar con éxito unas condiciones de mercado muy exigentes en estos últimos años, tal como se pone de manifiesto en el análisis financiero incluido en páginas posteriores, pero que tiene que seguir avanzando en el necesario cambio estratégico que debe centrarse en la innovación, la gestión de talento, el crecimiento y la mejora de la competitividad.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

8 Estudio del sector azulejero8 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

9Una visión global de las estrategias y los riesgos

Una visión global de las estrategias y los riesgos

El sector cerámico no es ajeno a los grandes retos a los que se enfrenta la economía global. La digitalización de sus procesos; la transformación de los modelos de negocio, la innovación, la gestión del talento, la competencia de grandes players mundiales, entre otros, son retos globales a los que esta industria debe hacer frente. En este sentido, las principales estrategias, en base a la información financiera disponible, seguidas por los principales líderes del sector cerámico a nivel mundial para hacer frente a estos retos están siendo:

1. Apuesta por el crecimiento, tanto orgánico como inorgánico. Como parte de su estrategia de crecimiento, algunos de los players más importantes del sector a nivel global han llevado a cabo operaciones corporativas transfronterizas. Un ejemplo ha sido el Grupo Mohawk que adquirió al líder cerámico de Bulgaria y Rumanía, habiendo adquirido en ejercicios anteriores al Grupo Marazzi, uno de los líderes italianos. El Grupo Rak Ceramics dentro de sus estrategias contempla el crecimiento en países de Asia y Oriente Medio (Bangladesh, India e Irán, entre otros) junto con otras operaciones que contemplan joint ventures en el área de distribución en países europeos (Alemania y Reino Unido).

Las operaciones corporativas no han sido el único motor de crecimiento de las compañías del sector. Algunas otras han combinado la adquisición de competidores con inversiones en plantas productivas. Un ejemplo ha sido Mohawk, que ha continuado con la modernización de las plantas de producción de Marazzi en Italia, inversiones en nuevas plantas en Estados Unidos o la estrategia que está implementando el Grupo Lamosa encaminado a incorporar nuevos centros productivos en México con tecnología de vanguardia.

2. Inversiones en área de venta, distribución y logística. Se han realizado inversiones para mejorar la posición en mercados principales, incrementando los centros de servicio, expandiendo personal comercial, incrementando las relaciones con distribuidores y teniendo una mayor cercanía con el consumidor final. Destacan las inversiones realizadas por Mohawk en Estados Unidos y la apuesta que, en general, están realizando estos actores en la transformación de sus modelos de negocio, no centrándose únicamente en inversión productiva, sino también en la cadena de distribución, aportación de valor del producto final y uso de tecnología que permitirá una mayor proximidad al cliente.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

10 Estudio del sector azulejero

El sector cerámico se encuentra expuesto a diferentes riesgos e incertidumbres propios de sus operaciones que pueden tener un efecto adverso en el negocio de las compañías. Los principales factores de riesgo que identifican estos actores para el futuro, serían:

– Sensibilidad a cambios en las condiciones económicas generales, tales como la confianza de los consumidores, niveles de gasto/inversión de empresas o administraciones públicas, tipos de interés y disponibilidad de crédito para la demanda de viviendas.

– Reducción en las expectativas de crecimiento económico en las principales economías que podría afectar de manera global a la disponibilidad y

3. Foco en los mercados principales. En el periodo analizado Mohawk ha obtenido incrementos significativos en cuotas de mercado de Rusia y México y está apostando por el mercado Estadounidense. El Grupo Lamosa, en base a la información disponible, además de fortalecer su presencia en México reforzará su expansión en el continente Americano. La zona Asiática y Oriente Medio son los mercados en las que el Grupo Rak Ceramic está centrando sus principales esfuerzos.

4. Inversión, innovación y mejora de la eficiencia. La optimización de productos y servicios en aras de una mayor especialización de la producción en las plantas de Estados Unidos junto con las inversiones en las plantas de Marazzi en Italia son otra de las estrategias que se destacan por parte de Mohawk.

La innovación se constituye asimismo como un factor importante para este grupo de empresas, en los que los ciclos de vida de los productos se han reducido y que obliga a realizar importantes esfuerzos en anticipación de las nuevas tendencias de mercado y hacer frente a la mayor complejidad en el lanzamiento y comercialización de nuevos productos. Grupos como Mohawk y Lamosa, entre sus objetivos, indican la necesidad de fortalecer la cercanía con consumidores finales y la apuesta por la tecnología como factor de innovación constante en estos procesos.

coste de la financiación así como, a la cobrabilidad de deudores.

– Incapacidad de predecir las preferencias y hábitos de compra de los clientes o no poder responder de manera eficiente a los cambios tecnológicos.

– Dificultad de trasladar los incrementos de costes de materias primas, laborales, energía, etc., a clientes con el consiguiente impacto negativo en rentabilidades.

– Dificultades en el suministro de ciertas materias primas del proceso productivo.

– Incapacidad para proteger patentes, licencias, marcas, tecnología, etc.

– Intensa competencia en los mercados naturales que podría suponer una disminución de la demanda o afectar a los precios de venta con el consiguiente impacto en rentabilidades.

– Problemas para el cumplimiento de covenants (ratios financieros) exigidos por el sector financiero y que podrían suponer el repago anticipado de los préstamos y encarecimiento para la obtención de nueva financiación.

– Volatilidad de los tipos de cambio que podría afectar a los resultados de las compañías.

– Inversiones significativas en países emergentes y en zonas potencialmente inestables del mundo.

– Riesgos asociados a adquisiciones, joint ventures e inversiones estratégicas. No identificación de los socios apropiados en inversiones realizadas e inversiones realizadas en países hiperinflacionistas.

– Impactos fiscales, legales, medioambientales y laborales derivados de regulaciones nacionales.

– Capacidad de las compañías para atraer y retener talento.

– Disminuciones de facturaciones y rentabilidad que podrían ocasionar deterioros de activos significativos.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

12 Estudio del sector azulejero12 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

13Perspectivas económicas del sector cerámico

Perspectivas económicas del sector cerámico recoge las principales conclusiones, que en opinión de KPMG, se desprenden de la mesa de debate celebrada en marzo de 2017 en la que participaron Carlos Cabrera, Administrador Único de Ceracasa, S.A.; Juan José Montoro, Presidente ATC Asociación Española Técnicos Cerámicos; Manuel Ángel Murillo, Consejero Delegado de Colorker, S.A.; Manuel Rubert, Presidente de Cevisama y Consejero Delegado de Natucer; Vicente Nomdedéu, Vicepresidente de ASCER y Consejero Delegado de Azteca Cerámica; y Bernardo Vargas, socio responsable de KPMG en la Comunidad Valenciana.

El objetivo de la mesa de debate es recoger la opinión de directivos del sector cerámico sobre la situación actual y sus perspectivas a corto y medio plazo y completar la información financiera descrita en apartados anteriores. La mesa estaba compuesta por representantes de empresas del sector y asociaciones vinculadas al mismo.

A continuación detallamos los principales puntos tratados durante el debate.

Las entidades participantes revelaron que los datos de participación en Cevisama 2017 fueron muy positivos, destacando el incremento de clientes nacionales y las buenas expectativas generadas para el ejercicio 2017.

Como principales preocupaciones del sector se pusieron de manifiesto la inquietud por la evolución de los costes energéticos dada la situación del mercado eléctrico en España y su impacto en los márgenes de las sociedades, la incertidumbre derivada de la situación política y su efecto en la marca España, la necesidad de una mayor implicación de las Administraciones Públicas y la falta de políticas industriales claras de apoyo al sector.Una de las dificultades a las que se enfrenta el sector y, en particular, las entidades participantes en la mesa, es la dificultad para contratar personal cualificado para cubrir ciertos puestos en las empresas. Este hecho se ha visto agravado por la situación de crisis que ha vivido el sector en años anteriores y que provocó la reducción de plantillas en muchas empresas y la dificultad de contratar determinados perfiles en la actualidad. La guerra por el talento se convierte en un punto crítico para las empresas. Se remarcó la necesidad de reforzar la colaboración con la Universidad y escuelas profesionales para favorecer la captación de talento.La evolución de los precios medios de venta del sector fue otro de los temas relevantes del debate, indicándose que estos se mantienen en niveles similares, o incluso han disminuido con respecto al ejercicio anterior a pesar del mayor valor añadido que, en general, tienen los nuevos productos cerámicos

Perspectivas económicas del sector cerámico

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

14 Estudio del sector azulejero

comercializados. En este punto, se destacó el diferencial de precios con la industria cerámica italiana y la capacidad que tienen de vender su marca y distribuir en mercados y segmentos de alto valor añadido. La necesidad de actuar y mejorar los precios de venta del sector español fue motivo de coincidencia en el debate.También se señaló la preocupación por la competencia de ciertos países emergentes con capacidades de producción elevadas que estaban incrementando la calidad de sus productos con costes de producción menores que los españoles y precios de venta más reducidos. Asimismo, se remarcó el mayor protagonismo que están teniendo los grandes líderes mundiales, con importantes crecimientos orgánicos e inorgánicos, en los mercados clave del sector.La dimensión y tamaño de las empresas es un factor necesario para competir en el mercado internacional, obtener economías de escala, sinergias, así como la capacidad de acometer inversiones en mercados globales. La crisis sufrida en ejercicios anteriores supuso que un número muy importante de empresas cerámicas desapareciera, sin que este hecho se haya visto reflejado en procesos de concentración e incremento de tamaño de las empresas del sector (salvo alguna excepción). En otros casos, se está apostando por joint ventures para ciertos mercados. Destacar que los principales actores mundiales del sector han acometido procesos de adquisición e integración de compañías y que esto puede tener un efecto importante en el sector.Hubo bastante unanimidad en la necesidad de tener foco estratégico para competir, se destacó la apuesta por el I+D+i propio, la segmentación y especialización en determinados nichos, la gestión de las personas, el marketing y la distribución/comercialización de

los productos cerámicos. Por otro lado, como factor a destacar se incidió en la mejora de los procesos internos de las compañías acompañado del uso de la tecnología. Los participantes pusieron de manifiesto las diferentes estrategias seguidas en el sector apostando unas empresas por la especialización y segmentación en determinados mercados, por productos de alto valor añadido. En contraposición, se incidió en la existencia de empresas que se han decantado por el “low cost” con aparentemente buenos resultados.Las entidades participantes en la mesa de discusión coinciden en la importancia de la digitalización en la empresa 4.0 y la apuesta que tienen que realizar las empresas en esta área que comprende desde los procesos productivos (optimización, eficiencia, ahorro de costes, etc.) hasta la relación/interactuación con el cliente final. En este punto se destacó la importancia de contratar profesionales con diferentes perfiles, la disponibilidad de fondos para financiar estas inversiones y como factor determinante, y la necesidad de involucrar y comprometer a todo el personal de la empresa para acometer con éxito este proyecto.En cuanto a los mercados que presentan mejores expectativas en los próximos ejercicios, se destacó el mercado nacional que presenta una buena evolución, así como los países del este de Europa, EEUU y Rusia.Los datos del sector cerámico en el 2016, continúan mostrando buenos comportamientos en los mercados nacional y de exportación, con incrementos significativos, según los datos publicados por ASCER. Asimismo los datos avanzados por ciertas empresas del sector indican que el 2016 será también un año positivo en la evolución de sus resultados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

17Análisis del sector cerámico en 2015

Análisis del sector cerámico en 2015

17Análisis del sector cerámico en 2015

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

18 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

19Entorno macroeconómico

Entorno macroeconómico

Entorno mundial

El crecimiento mundial esperado para el 2015 resultó inferior al inicialmente considerado. Se situó en una tasa de crecimiento del 2,4% para el 2015 según el informe de Naciones Unidas Situación y Perspectivas de la economía mundial. La economía se vio afectada por algunos imprevistos, entre los que se pueden destacar el estancamiento de la inversión y la disminución del crecimiento de la productividad.

Los precios de las materias primas llegaron a situarse en su nivel más bajo de la última década, el precio del petróleo quedó en diciembre de 2015 en 35,98 dólares el barril como consecuencia de una oferta abundante y una demanda ralentizada y los metales (zinc, hierro o níquel) perdieron más de un tercio de su valor. La desaceleración económica de China

(principal importador de estos materiales) y la fuerte apreciación del dólar frente a otras divisas son las principales causas de la disminución de los precios de las materias primas.

El crecimiento de las economías en desarrollo se ralentizó a su ritmo más débil durante el 2015 desde la crisis financiera global, consecuencia de la caída en los precios de las materias primas, las salidas de capital y la creciente volatilidad en los mercados financieros.

Durante el año 2015 se pusieron en marcha medidas del Banco Central Europeo para evitar una inflación negativa que se materializaron en la compra de activos y bajada de los tipos de interés.

Estados Unidos

Por lo que respecta a Estados Unidos, su economía creció en 2015 un 2,4% (misma tasa de crecimiento que en 2014). Este crecimiento vino promovido principalmente por la demanda interna. A pesar del crecimiento, la inflación se mantuvo en mínimos durante todo el ejercicio influenciado por la bajada

de los precios de las materias primas y los costes energéticos, destacando la reducción del precio del petróleo, los bajos tipos de interés y una apreciación del dólar frente a monedas como el euro generando un entorno de confianza en los consumidores.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

20 Estudio del sector azulejero

China

La economía de China creció un 6,8% en 2015 frente al 7,3% en 2014, siendo la principal economía de la zona y la segunda a nivel mundial. El crecimiento en 2015 vino impulsado, a diferencia de ejercicios anteriores, por el consumo más que por la inversión, los servicios más que las manufacturas y la demanda interna en vez de las exportaciones lo que supuso que las empresas sufrieran un exceso de capacidad y un mayor endeudamiento. Este crecimiento basado en el consumo y los servicios supone que su modelo económico se aproxime en mayor medida al de EEUU y Europa Occidental. Reformas en el sector financiero y público con la introducción de capital privado son los principales objetivos del gobierno chino.

Zona Euro y Unión Europea

La economía de la Zona Euro cerró el ejercicio 2015 con una expansión de la actividad económica del 1,5%. A este crecimiento favoreció la política monetaria llevada a cabo por el Banco Central Europeo basada en la relajación de las condiciones de financiación, bajos tipos de interés y depreciación del euro que permitieron incrementar el consumo de las familias al haber mejorado la confianza en el sistema.

La tasa de desempleo en la Zona Euro continuó reduciéndose en 2015 hasta situarse en el 10,5% (11,6% en el año 2014) y se produjo fundamentalmente por las mejoras del sector servicios.

En diciembre de 2015 la tasa de inflación medida por el IAPC general de la zona euro fue, en promedio del 0% frente al 0,4% de 2014 debido, fundamentalmente, a la evolución de los precios de la energía, moderado crecimiento de los salarios y a la reducida capacidad de fijación de precios de las empresas en un entorno altamente competitivo. El consumo privado ha sido el factor impulsor de la recuperación de la Zona Euro.

20 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

21Entorno macroeconómico

España

En España destaca el incremento en el ritmo de recuperación económica que alcanzó un crecimiento del PIB del 3,2% en 2015 (frente al crecimiento del PIB del 1,4% en 2014), según el informe del Banco de España. Este crecimiento fue sensiblemente superior al de la Zona Euro impulsando el gasto de los hogares, la inversión empresarial y la exportación.

La inversión empresarial creció a un ritmo del 6,5% frente al 0,9% del 2014 y el gasto público rompió con la tendencia restrictiva incrementando un 2,7% el del ejercicio anterior.

En 2015 el mercado de trabajo mantuvo altas tasas de desempleo, especialmente, de los trabajadores de menor nivel de formación y en aquellos individuos de mayor edad, y a pesar de la mejora de 2,3 puntos porcentuales, se situó en el 22,1% de la población activa, según el Informe Anual del Banco de España.

La inflación interanual del 2015, fue del 0,5% negativa, muy influenciada por la disminución de los precios del petróleo y otras materias primas.

Comunidad Valenciana

La Comunidad Valenciana fue la comunidad autónoma que registró en el año 2015 un mayor crecimiento de su PIB en términos de volumen 3,6% situándose en 2015 por encima de la media nacional, según los datos del INE. Esto se debió a una evolución de la industria manufacturera y de la construcción sensiblemente más favorable que la observada a nivel nacional.

La evolución de precios en la Comunidad Valenciana, a través del Índice General de Precios de Consumo, terminó 2015 con una tasa interanual del 0,2% según el INE.

La tasa de paro en la Comunidad Valenciana, se situó a finales del 2015 en el 21,5% (23,5% en 2014), según los datos del INE.

21Entorno macroeconómico

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

22 Estudio del sector azulejero22 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

23Situación del sector a nivel global

Producción mundial

En 2015 la producción mundial de azulejo alcanzó la cifra de 12.355 millones de metros cuadrados, lo que supuso una reducción del 0,1% respecto al ejercicio anterior. Esta disminución no se da por igual en todas las áreas geográficas, algunos continentes han experimentado un crecimiento en la producción como Norte América con un 6,2% y otros como Asia que a pesar de tener el 69,8% de la cuota de producción mundial han experimentado una disminución del 0,9% respecto al ejercicio anterior.

Por continentes, Asia se situó como el mayor productor a pesar de disminuir su producción respecto al ejercicio anterior. En 2015 China disminuyó la producción en un 0,5%, representando el 48,3% de la producción mundial.

Europa experimentó un incremento significativo del 2,2%. La producción española se incrementó un 3,5%, lo que la sitúa como el cuarto mayor productor del mundo. Italia con un crecimiento interanual de su producción del 3,4% ocupa el sexto lugar.

En 2015, la producción norteamericana registró crecimientos en torno al 6,2%. Brasil, el segundo mayor productor del mundo, presenta una disminución del 0,4%, respecto al ejercicio anterior.

África mostró un crecimiento en torno al 3%, manteniendo una aportación similar a la producción mundial respecto a ejercicios precedentes.

Situación del sector a nivel globalLa producción mundial en 2015 del sector cerámico se redujo un 0,1%, rompiendo la tendencia de crecimiento de ejercicios anteriores. La producción mundial está claramente liderada por Asia, donde se concentra el 69,8% de la producción mundial.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

24 Estudio del sector azulejero

Producción mundial por continentes

Asia

Europa

América

África y Oceanía

Fuente: Ceramic World Review

Producción por país

País 2013 (Mill.m2) 2014 (Mill.m2) 2015 (Mill.m2)

Producción Mundial en 2015 (%)

Variación 14/15 (%)

1. China 5.700 6.000 5.970 48,3% -0,50%

2. Brasil 871 903 899 7,3% -0,44%

3. India 750 825 850 6,9% 3,03%

4. España 420 425 440 3,6% 3,53%

5.Vietnam 300 360 440 3,6% 22,22%

6. Italia 363 382 395 3,2% 3,4%

7. Indonesia 390 420 370 3,0% -11,9%

8. Turquía 340 315 320 2,6% 1,59%

9. Iran 500 410 300 2,4% -26,83%

10. México 230 230 242 2,0% 5,22%

Resto del mundo 2.094 2.103 2.129 17,1% 1,24%

Total mundial 11.958 12.373 12.355 100,0% -0,15%

Fuente: Ceramic World Review

70%

15%

12%

3%

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

25Situación del sector a nivel global

Consumo mundial

El consumo mundial de azulejo experimentó un ligero crecimiento, y alcanzó los 12.175 millones de metros cuadrados, lo que representa un crecimiento del 0,8%, respecto al ejercicio anterior. Este incremento se vio reflejado en gran parte de las zonas geográficas. El 68,8% del consumo mundial se concentra en 10 países.

En 2015 el mayor crecimiento de consumo se registró en Europa y América, seguido de Asia. Sin embargo, África experimentó una reducción del consumo en torno al 2,7%.

El continente asiático representó el 67,1% del consumo mundial, lo que supone un crecimiento

respecto al consumo registrado en el ejercicio anterior del 0,6%, siendo China, India, Vietnam e Indonesia responsables de la mayor parte del mismo.

La Unión Europea de los 28 experimentó un incremento significativo en 5 puntos porcentuales con respecto al ejercicio anterior destacando el fuerte crecimiento de Polonia, Reino Unido, España, Rumania y Benelux.

Norte América confirmó sus crecimientos en EEUU y México del 9,3% y marcan una tendencia alcista en su demanda.

Fuente: Ceramic World Review

Consumo mundial por país

45,0

40,0

35,0

30,0

25,0

20,0

15,0

10,0

5,0

2013

2014

2015

China Brasil India Vietnam Indonesia

La comparación entre la contribución en la producción mundial de azulejos y el consumo de los diferentes países pone de manifiesto que la producción de azulejos tiende a establecerse cerca de las áreas

donde se produce un mayor consumo. En este sentido, el 77,5% del consumo global se realizó dentro de los mercados nacionales.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

26 Estudio del sector azulejero

Cuota de exportación mundial por país

Fuente: Ceramic World Review

Exportación mundial

Las exportaciones se incrementaron un 1,5% en 2015 respecto a 2014, y alcanzaron los 2.735 millones de metros cuadrados. Este crecimiento se mantiene en línea con el registrado en el ejercicio anterior, en el que se alcanzaron niveles positivos del 1,1%. La evolución de las exportaciones ha seguido tendencias muy dispares en las diferentes zonas geográficas.

Asia exportó 1.514 millones de metros cuadrados, lo que representa un 55,4% de todas las exportaciones mundiales, manteniéndose estable respecto al ejercicio anterior. El segundo mercado por

volumen de exportaciones fue la Unión Europea, que supone un 36,4% de las exportaciones mundiales, y que exportó 995 millones de metros cuadrados, suponiendo un crecimiento interanual del 2,7%, lo que la colocó en la zona geográfica con mayor crecimiento en términos brutos. Esta posición se debió en gran medida al incremento de exportaciones registrada en España e Italia. Por el contrario, las exportaciones de países europeos no pertenecientes a la Unión Europea se contrajeron en un 7,3% con respecto al ejercicio anterior. América Central y del Sur registraron crecimientos en sus exportaciones en torno al 5%.

En 2015 España mantenía el segundo puesto a nivel mundial como país exportador por detrás de China y por delante de Italia, con un total de 378

50.0

45,0

40,0

35,0

30,0

25,0

20,0

15,0

10,0

5,0

2013

2014

2015

China España Italia India Irán Turquía

millones de metros cuadrados exportados, y una cuota del 13,8% de las exportaciones mundiales.

El volumen de exportaciones chinas, en metros cuadrados, se redujo un 1,9%, representando el 39,8% de las exportaciones mundiales

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

28 Estudio del sector azulejero28 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

29Situación del sector cerámico en España e Italia

Situación del sector cerámico en España e Italia

Ventas

En 2015 el sector cerámico español en su conjunto facturó un 6,7% más que el año anterior. Volvió a destacar el comportamiento positivo de las exportaciones con un incremento del 5,3%. El mercado nacional continuó la tendencia alcista y presentó un incremento del 12%, influenciado, principalmente, por el cambio en la tendencia de crecimiento del sector de la construcción en España en 2015. Las reformas y rehabilitaciones de viviendas

continuaron siendo básicas en la recuperación del mercado nacional.

El sector cerámico italiano presentó un crecimiento del 4,4% en su facturación, aunque en su caso el mercado doméstico se mantuvo en niveles de facturación similares al ejercicio anterior con un crecimiento del 0,4%, mientras que la exportación creció un 5,2%.

El mercado nacional español incrementó un 6,7% sus ventas mientras que el mercado italiano se mantuvo en niveles similares al ejercicio anterior.

Fuente: Ascer y Assopiastrelle

Ventas (millones €)

EspañaItalia

2012

2013

2014

2015

6.000

5.000

4.000

3.000

2.000

1.000

4.581 4.7264.910 5.125

2.657 2.799 2.9023.095

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

30 Estudio del sector azulejero

Exportaciones

Históricamente, ambas industrias cerámicas se han caracterizado por una cuota de exportación muy elevada. La industria cerámica italiana presentó una cuota de exportación del 84% en 2015. Adicionalmente, esta industria cuenta con una

importante presencia productiva internacional. Por su parte, la industria cerámica española mantuvo sus tasas de exportación entorno al 80%. Las ventas en el mercado nacional absorben parte del crecimiento.

En 2015 Italia se mantuvo como tercer país exportador a nivel mundial en metros cuadrados por detrás de China y España, situándose como sexto país productor mundial, por detrás de España.

Las ventas en euros de las exportaciones italianas aumentaron en un 5,2%, principalmente por el aumento de las ventas en Alemania en un 7,6%, que es el principal mercado al cual se dirigen las exportaciones italianas y al Reino Unido con un incremento del 15,9%. Otro mercado de gran relevancia para el sector italiano, Francia, no presentó un buen comportamiento y redujo sus compras un 3,9%. Los metros cuadrados vendidos se incrementaron un 0,9% con respecto al ejercicio 2014.

El precio medio de venta del total de las exportaciones de la industria italiana se situó en

2015 en 13,6 euros por metro cuadrado (13,1 euros en 2014) lo que una vez más muestra la capacidad italiana para defender la imagen de su producto e incrementar sus precios.

El incremento en las exportaciones españolas, según datos de ASCER, se situó en un 5,3% siendo los principales destinos Francia, Arabia Saudí, Reino Unido, Estados Unidos y Argelia. Los metros cuadrados vendidos se incrementaron en un 11,5%, respecto 2014.

En lo que respecta al precio medio de venta del total de las exportaciones de la industria cerámica española en 2015 se situó en torno a 6,5 euros, mientras que en 2014 era de 6,9 euros, por lo que el precio fue inferior al del año anterior.

Las exportaciones españolas aumentaron un 5,3%, porcentaje similar al de las italianas

Ventas totales (millones de euros)

ITALIA ESPAÑA

2015 2014 Variación 2015 2014 Variación

Nacional 807 804 0,4% 643 574 12,0%

Exportación 4.318 4.106 5,2% 2.452 2.328 5,3%

Total 5.125 4.910 4,4% 3.095 2.902 6,7%

Fuente: Ascer y Assopiastrelle

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

32 Estudio del sector azulejero

21 españolas32 Estudio del sector azulejero

millones de euros de activo

margen neto sobre el importe neto de ventas

millones de euros en ventas

margen de explotación sobre el importe neto

51,3% fondos propiosInmovilizado financiero y otros activos fijos 23,8% de los activos totales

2.479 10%

7,8% 1.757

2015 / Agregado

0,95 137 3ratio de endeudamiento

empresas con pérdidas

millones de euros de beneficio en el ejercicio

6.353 empleados

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

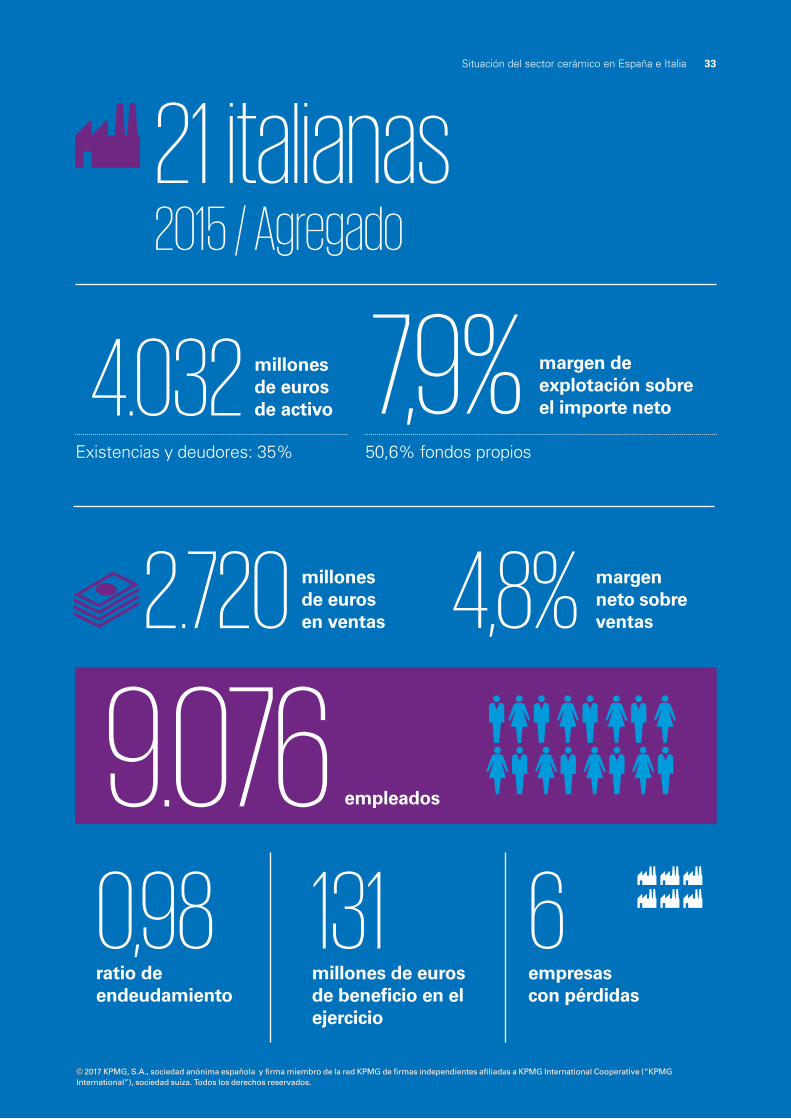

33Situación del sector cerámico en España e Italia

21 italianas33Situación del sector cerámico en España e Italia

millones de euros de activo

millones de euros en ventas

margen neto sobre ventas

margen de explotación sobre el importe neto

50,6% fondos propiosExistencias y deudores: 35%

4.032 7,9%

2.720 4,8%

2015 / Agregado

0,98 131 6ratio de endeudamiento

millones de euros de beneficio en el ejercicio

empresas con pérdidas

9.076 empleados

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

34 Estudio del sector azulejero34 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

35Principales indicadores de las 21 mayores sociedades españolas e italianas

Principales indicadores de las 21 mayores sociedades españolas e italianas

Ventas

La cifra de ingresos totales del grupo de empresas españolas alcanzó los 1.757 millones de euros en 2015, lo que implica que el grupo analizado incrementó sus ingresos un 7,6%, con respecto el ejercicio anterior. Esta cifra representa el 56,8% del total del sector cerámico nacional en su conjunto (56,3% en el ejercicio 2014). El grupo de empresas españolas analizadas presenta una tendencia sostenida de crecimiento en los últimos cuatro ejercicios.

En 2015, las ventas de las 21 mayores sociedades españolas se incrementaron un 7,6%, mientras que en las 21 mayores empresas italianas se incrementaron un 8%

3.000

2.500

2.000

1.500

1.000

5002010

1.335

2.406

2012

1.434

2.360

Españolas Italianas

2011

1.317

2.406

2013

1.634

2.518

2014

1.757

2.720

Mill

on

es d

e eu

ros

Fuente: elaboración propia

Para la elaboración de este informe se ha utilizado como base el ranking empresarial del ejercicio 2015 de las sociedades con mayor volumen de ventas del Sector del azulejo de la Comunidad Valenciana.

Los datos para su preparación se han obtenido, fundamentalmente, de las cuentas anuales de los ejercicios 2015 (última información disponible en el Registro Mercantil) y 2014.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

36 Estudio del sector azulejero

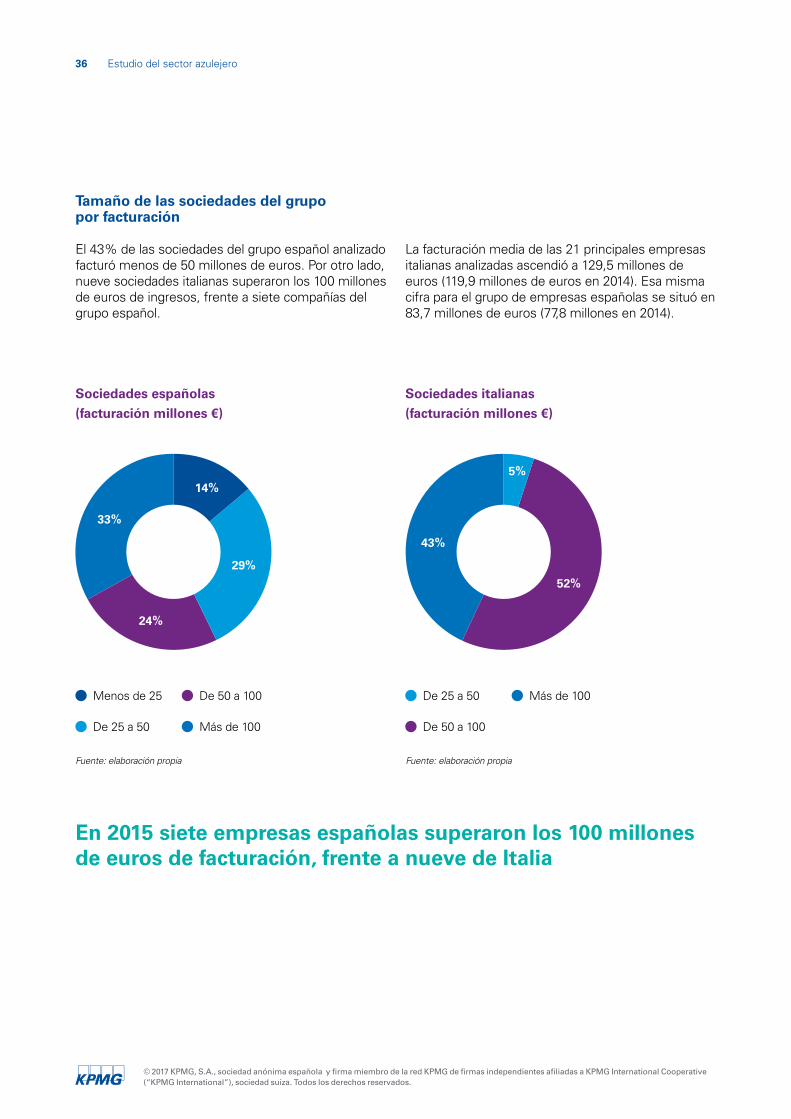

Sociedades españolas (facturación millones €)

Sociedades italianas (facturación millones €)

Tamaño de las sociedades del grupo por facturación

El 43% de las sociedades del grupo español analizado facturó menos de 50 millones de euros. Por otro lado, nueve sociedades italianas superaron los 100 millones de euros de ingresos, frente a siete compañías del grupo español.

La facturación media de las 21 principales empresas italianas analizadas ascendió a 129,5 millones de euros (119,9 millones de euros en 2014). Esa misma cifra para el grupo de empresas españolas se situó en 83,7 millones de euros (77,8 millones en 2014).

En 2015 siete empresas españolas superaron los 100 millones de euros de facturación, frente a nueve de Italia

Menos de 25

De 25 a 50

De 50 a 100

Más de 100

De 25 a 50

De 50 a 100

Más de 100

29%

52%

24%

43%

33%

14%5%

Fuente: elaboración propia Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

37Principales indicadores de las 21 mayores sociedades españolas e italianas

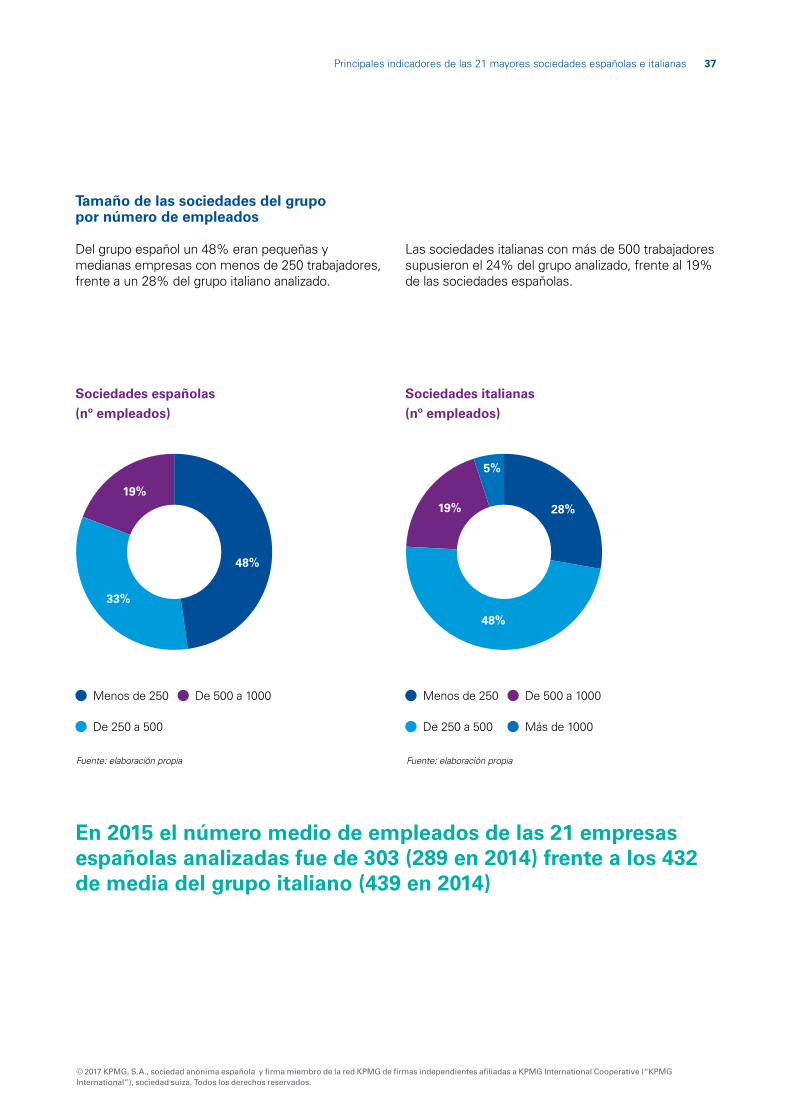

Sociedades españolas (nº empleados)

Sociedades italianas (nº empleados)

Tamaño de las sociedades del grupo por número de empleados

Del grupo español un 48% eran pequeñas y medianas empresas con menos de 250 trabajadores, frente a un 28% del grupo italiano analizado.

Las sociedades italianas con más de 500 trabajadores supusieron el 24% del grupo analizado, frente al 19% de las sociedades españolas.

En 2015 el número medio de empleados de las 21 empresas españolas analizadas fue de 303 (289 en 2014) frente a los 432 de media del grupo italiano (439 en 2014)

Menos de 250

De 250 a 500

De 500 a 1000

Más de 1000

Menos de 250

De 250 a 500

De 500 a 1000

48%

28%

33%

48%

19%19%

5%

Fuente: elaboración propia Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

38 Estudio del sector azulejero

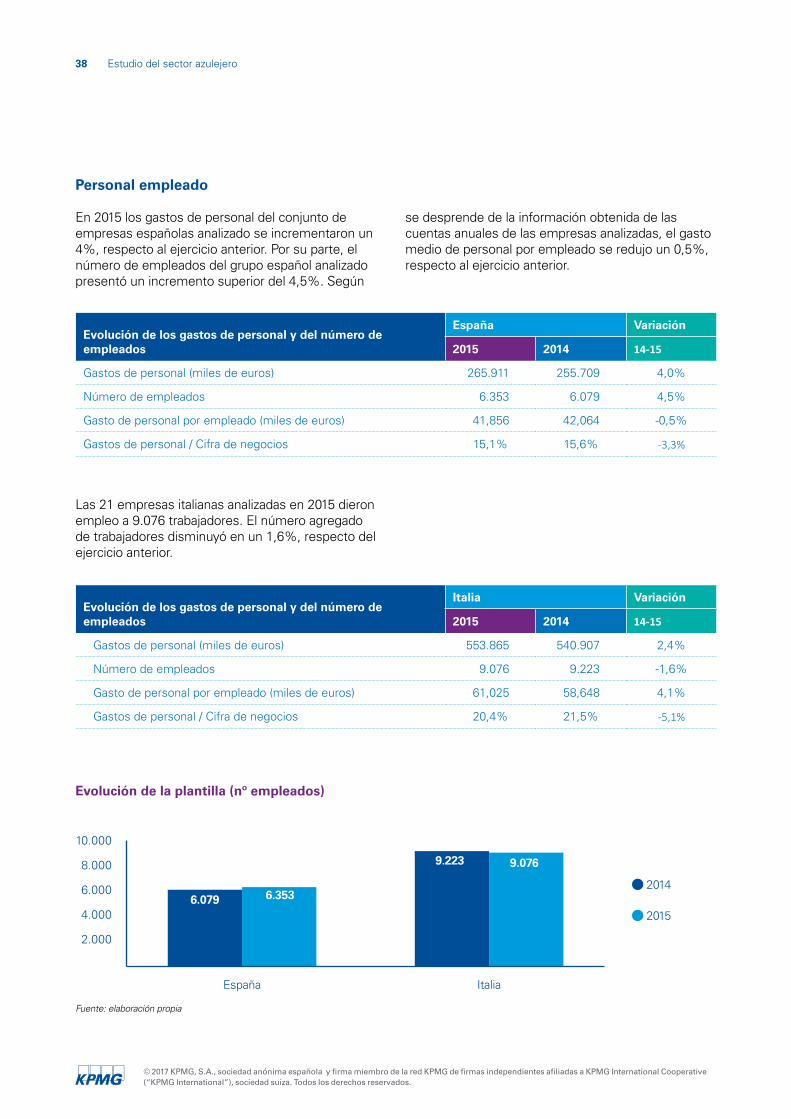

Personal empleado

En 2015 los gastos de personal del conjunto de empresas españolas analizado se incrementaron un 4%, respecto al ejercicio anterior. Por su parte, el número de empleados del grupo español analizado presentó un incremento superior del 4,5%. Según

se desprende de la información obtenida de las cuentas anuales de las empresas analizadas, el gasto medio de personal por empleado se redujo un 0,5%, respecto al ejercicio anterior.

Evolución de los gastos de personal y del número de empleados

España Variación

2015 2014 14-15

Gastos de personal (miles de euros) 265.911 255.709 4,0%

Número de empleados 6.353 6.079 4,5%

Gasto de personal por empleado (miles de euros) 41,856 42,064 -0,5%

Gastos de personal / Cifra de negocios 15,1% 15,6% -3,3%

Evolución de los gastos de personal y del número de empleados

Italia Variación

2015 2014 14-15

Gastos de personal (miles de euros) 553.865 540.907 2,4%

Número de empleados 9.076 9.223 -1,6%

Gasto de personal por empleado (miles de euros) 61,025 58,648 4,1%

Gastos de personal / Cifra de negocios 20,4% 21,5% -5,1%

Las 21 empresas italianas analizadas en 2015 dieron empleo a 9.076 trabajadores. El número agregado de trabajadores disminuyó en un 1,6%, respecto del ejercicio anterior.

Evolución de la plantilla (nº empleados)

2014

2015

10.000

8.000

6.000

4.000

2.000

España

Italia

6.079

9.223

6.353

9.076

Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

39Principales indicadores de las 21 mayores sociedades españolas e italianas

Los ingresos por empleado se incrementaron un 3% en el grupo español, como consecuencia del incremento de las ventas por encima del crecimiento del empleo. Mientras, en el grupo italiano el incremento de las ventas y la reducción del personal aumentaron el ingreso por empleado en un 9,9%.

En 2015 el ingreso por empleado de las empresas españolas se situó en 277.000 euros, siendo superado por sus competidores italianos, cuyo ingreso por empleado se situó en 300.000 euros.

Ingresos por empleado (miles €)

2014

2015

245

262

273

España Italia

Mile

s d

e eu

ros

310300290280270260250

269 273 277

300

Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

40 Estudio del sector azulejero

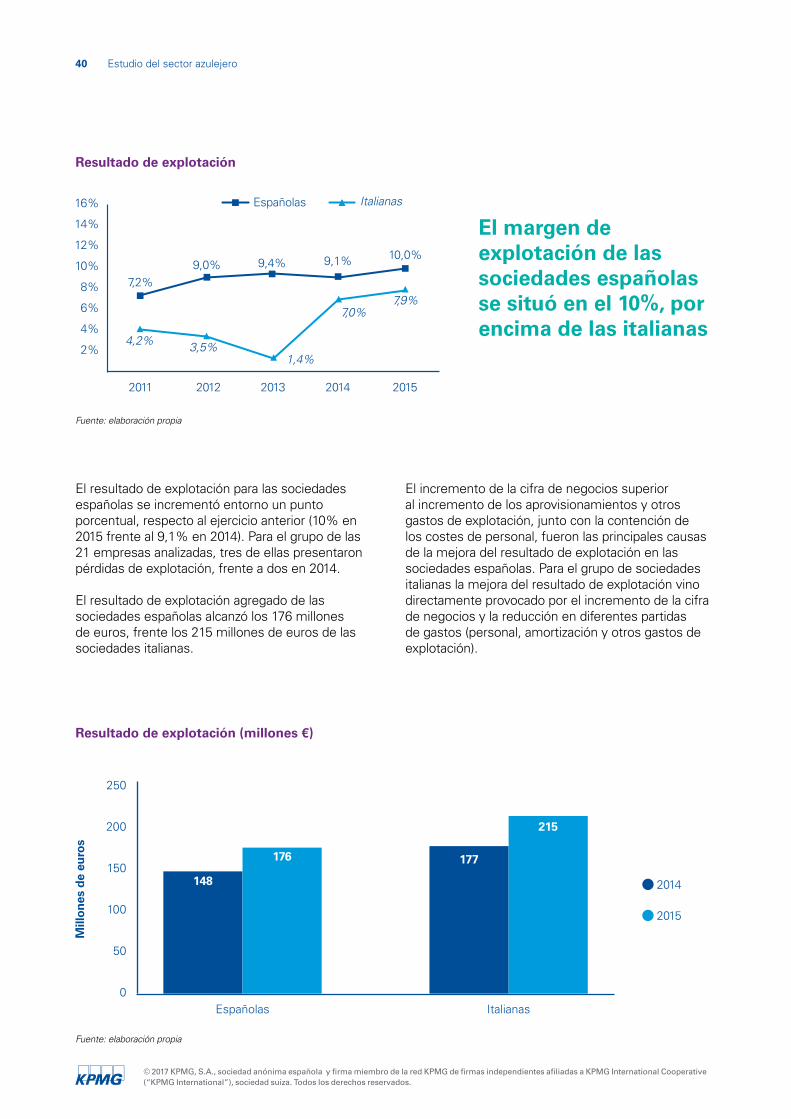

Resultado de explotación

Resultado de explotación (millones €)

El margen de explotación de las sociedades españolas se situó en el 10%, por encima de las italianas

El resultado de explotación para las sociedades españolas se incrementó entorno un punto porcentual, respecto al ejercicio anterior (10% en 2015 frente al 9,1% en 2014). Para el grupo de las 21 empresas analizadas, tres de ellas presentaron pérdidas de explotación, frente a dos en 2014.

El resultado de explotación agregado de las sociedades españolas alcanzó los 176 millones de euros, frente los 215 millones de euros de las sociedades italianas.

El incremento de la cifra de negocios superior al incremento de los aprovisionamientos y otros gastos de explotación, junto con la contención de los costes de personal, fueron las principales causas de la mejora del resultado de explotación en las sociedades españolas. Para el grupo de sociedades italianas la mejora del resultado de explotación vino directamente provocado por el incremento de la cifra de negocios y la reducción en diferentes partidas de gastos (personal, amortización y otros gastos de explotación).

16%

14%

12%

10%

8%

6%

4%

2%

10,0%

2012

9,0%

2011

7,2%

2013

9,4%

2014 2015

9,1%

Españolas Italianas

7,0%7,9%

4,2% 3,5%1,4%

ItalianasEspañolas

250

200

150

100

50

0

177

215

Mill

on

es d

e eu

ros

148

176

2014

2015

Fuente: elaboración propia

Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

41Principales indicadores de las 21 mayores sociedades españolas e italianas

En 2015 las sociedades españolas e italianas continuaron mejorando sus márgenes netos, aunque en menor medida las italianas

Durante el ejercicio 2015 las 21 sociedades españolas obtuvieron unos beneficios netos de 137 millones de euros (109 millones de euros en el ejercicio anterior). Tres empresas españolas presentaron pérdidas netas al cierre del ejercicio 2015 (dos en 2014).En el ejercicio 2015 el resultado financiero experimentó una importante mejoría, motivada por la disminución de gastos financieros y la reversión de deterioros registrados de sociedades participadas en ejercicios anteriores. El resultado financiero en 2015 fue de 2 millones de ingreso neto, frente a los 11 de gasto neto del ejercicio anterior.

Del mismo modo, el gasto por impuesto de sociedades ascendió a 41 millones de euros frente a los 29 del ejercicio 2014.El resultado neto de las sociedades italianas se situó en unos beneficios de 131 millones de euros, frente los 114 millones de euros obtenidos en 2014.El resultado neto de las sociedades italianas, como porcentaje sobre ventas se situaba en un 4,5% en 2014. En el ejercicio 2015 el resultado neto se sitúa en el 4,8%.En 2015 seis sociedades del grupo de empresas italianas analizado obtuvieron pérdidas, frente a las ocho con resultado neto negativo en el 2014.

Resultado neto

(*) Sin considerar resultados extraordinarios de una de las sociedades italianas Fuente: elaboración propia

10%

8%

6%

4%

2%

0%

-2%

-4%

2011

1,0%

2013

3,3%

2012

2,2%

2014

6,6%

2015

7,8%Españolas Italianas

0,7%

3,7%4,5% 4,8%

-2,9% (*)

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

42 Estudio del sector azulejero

Activo agregado de las 21 principales sociedades españolas e italianas

Composición del Activo del Balance Españolas

(Miles de euros) Variación

2015 2014 15-14Activo No Corriente 1.438.817 1.347.847 6,7%Activo Corriente 1.040.500 1.013.311 2,7%

Existencias 431.024 435.905 (1,1%)Deudores 445.569 406.680 9,6%Otros activos circulantes 163.907 170.726 (4,0%)

Composición del Activo del Balance Italianas

(Miles de euros) Variación

2015 2014 15-14Activo No Corriente 1.887.061 1.831.767 3,0%Activo Corriente 2.145.308 2.119.169 1,2%

Existencias 746.671 737.718 1,2%Deudores 677.807 658.999 2,9%Otros activos circulantes 720.830 722.452 (0,2%)

El balance agregado de las 21 sociedades españolas presentaba en 2015 un activo de 2.479 millones de euros, frente a 2.361 millones de euros en 2014. Esto supone un aumento del 5%. Se observó un incremento generalizado en las principales partidas del activo, destacando en valores porcentuales el incremento de deudores y activos no corrientes.

El balance agregado de las 21 sociedades italianas presentó en 2015 un activo de 4.032 millones de euros, frente los 3.951 millones de euros en 2014, lo que supone un incremento del 2%. Al igual que en el caso español, el aumento viene explicado, fundamentalmente, por los ascensos registrados en las partidas de deudores y activos no corrientes.

Activo 21 españolas Activo 21 italianas

Inmovilizado intangible y material

Inmovilizado financiero y otros

Existencias

Deudores

Otros activos circulantes

Inmovilizado intangible y material

Inmovilizado financiero y otros

Existencias

Deudores

Otros activos circulantes

34,2 37,5

23,811,1

17,4

18,5

18,0

16,8

6,617,9

Fuente: elaboración propia Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

43Principales indicadores de las 21 mayores sociedades españolas e italianas

Pasivo agregado de las 21 principales sociedades españolas e italianas

Composición del Pasivo del Balance Españolas

(Miles de euros) Variación

2015 2014 15-14Patrimonio neto 1.271.111 1.134.480 12,0%Pasivo no corriente 546.982 542.842 0,8%Pasivo corriente 661.224 683.836 (3,3%)

Composición del Pasivo del Balance Italianas

(Miles de euros) Variación

2015 2014 15-14Patrimonio neto 2.040.225 1.944.001 4,9%Pasivo no corriente 634.765 630.704 0,6%Pasivo corriente 1.357.380 1.376.232 (1,4%)

En 2015 el patrimonio agregado de las 21 sociedades españolas presentaba un patrimonio neto de 1.271 millones de euros, lo que supone una financiación con recursos propios del 51,3% de los activos, frente al 48% del ejercicio anterior.

El pasivo no corriente incrementó en 0,8 puntos porcentuales, mientras que el pasivo corriente experimentó un descenso respecto el ejercicio anterior del 3,3%.

El pasivo agregado de las 21 sociedades italianas presentó en 2015 un patrimonio neto de 2.040 millones de euros, frente a los 1.944 millones de euros en 2014. Esto supone un incremento del 4,9% y representa el 50,6% de la financiación, frente al 49,2% del ejercicio anterior.

En 2015 la capitalización de las sociedades españolas es 0,7 puntos porcentuales superior a la capitalización de las sociedades italianas.

Pasivo 21 españolas Pasivo 21 italianas

Patrimonio neto

Pasivo no corriente

Pasivo corriente

51,3

22,0

26,7

Patrimonio neto

Pasivo no corriente

Pasivo corriente

50,6

15,7

33,7

El sector azulejero continúa siendo un sector con un elevado nivel de solvencia

Fuente: elaboración propia Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

45Principales indicadores de las 21 mayores sociedades españolas e italianas

Ratios financieros e indicadores de gestión de las 21 principales sociedades españolas e italianas

Fondo de maniobra

El fondo de maniobra se situó en 379 millones de euros en las empresas españolas (329 millones de euros en 2014) y en 788 millones de euros en las empresas italianas (743 millones de euros en 2014).

El fondo de maniobra positivo indica una estructura financiera equilibrada, si bien la liquidez a corto plazo de las empresas españolas e italianas dependía de la capacidad de éstas de realizar existencias y de gestionar el periodo medio de cobro y pago.

En 2015 el fondo de maniobra de las sociedades españolas e italianas mejora sensiblemente

En 2015 las sociedades españolas han continuado la reducción de su endeudamiento de forma notable

Endeudamiento

El ratio de endeudamiento, calculado como la relación entre el pasivo exigible y patrimonio neto, se redujo con respecto el ejercicio anterior para el grupo español (0,95 en 2015, frente al 1,08 en 2014), reduciéndose también este ratio para el grupo italiano (0,98 en 2015, frente al 1,03 en 2014). En 2015 el ratio de endeudamiento de las sociedades españolas se situó en niveles similares al ratio de endeudamiento

de las sociedades italianas. En el ejercicio 2013 el grupo italiano situó su ratio en el 1% como consecuencia de la operación de reestructuración y cancelación de deuda de una de las sociedades del grupo.

En ambos casos el ratio de endeudamiento se encuentra en valores mínimos de la serie analizada.

1.400

1.200

1.000

800

600

400

200

0

1,5

1,4

1,3

1,2

1,1

1

0,9

2011

2011

135

1,37

2013

2013

379

0,95

2012

2012

297

1,21

2014

2014

327

1,18

2015

2015

329

1,08

Españolas

Españolas

Italianas

Italianas

846

1,38

871

1,31

743

1,03

788

0,98

846

1,00

Fuente: elaboración propia

Fuente: elaboración propia

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

46 Estudio del sector azulejero

Flujo de caja

El flujo de caja, definido como beneficio neto más las amortizaciones, presentó un incremento en el 2015 tanto en el caso de las empresas españolas como en el de las italianas. Este incremento para las sociedades españolas se debe, principalmente, al mejor resultado de las sociedades y al incremento del gasto por amortización. En el caso de las sociedades italianas, el incremento también viene derivado de una combinación de ambas.

En el ejercicio 2015, ninguna sociedad española presentó flujos de caja negativos, frente a dos italianas.

La rentabilidad económica

Medida como la relación entre el resultado de explotación y el activo total, la rentabilidad económica se situó en el 7,1% para las empresas españolas y en el 5,3% para las italianas.

En el caso de las empresas españolas, este ratio continuó con la tendencia alcista iniciada en 2009. Las empresas italianas también experimentaron en 2015 un incremento de 0,8 puntos porcentuales respecto al ejercicio anterior

(*) Sin considerar resultados extraordinarios de una de las sociedades italianas Fuente: elaboración propia

(*) Sin considerar resultados extraordinarios de una de las sociedades italianas Fuente: elaboración propia

350

300

250

200

150

100

50

0

8%

7%

6%

5%

4%

3%

2%

1%

0%

2011

2011

88

2,6%

2013

2013

222

7,1%

2012

2012

99

5,4%

2014

2014

121

6,0%

2015

2015

184

6,3%

Españolas

Españolas

Italianas

Italianas

161

2,1%

217

4,1%

271

4,5%

298

5,3%

106 (*)

0,8%

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

47Principales indicadores de las 21 mayores sociedades españolas e italianas

Rentabilidad media

En 2015 la rentabilidad media, calculada como la relación porcentual entre el resultado neto y el patrimonio neto medio del ejercicio, se situó en positivo para los agregados de empresas españolas e italianas. La rentabilidad media de las empresas españolas se situó en el 11,4%, mientras que sus competidores italianos en 2015 han alcanzado un 6,6%.

Evolución del sector en 2016, una primera aproximación

Según datos de ASCER en 2016 la industria cerámica española compitió en los mercados internacionales mostrando que es una de las industrias cerámicas de mayor nivel habiendo obtenido un volumen estimado de ventas de 3.316 millones de euros, lo que supone un 7,1% más que en el ejercicio 2015.

Este incremento de las ventas se ha conseguido gracias a unas exportaciones, que se incrementan un 4,8% hasta alcanzar los 2.570 millones de euros y a la progresiva recuperación del mercado doméstico, que desde los mínimos alcanzados en 2008 viene presentado crecimiento y que ha situado su volumen en 746 millones de euros.

(*) Sin considerar resultados extraordinarios de una de las sociedades italianas Fuente: elaboración propia

14%

12%

10%

8%

6%

4%

2%

0%

-2%

-4%

2011

1,6%

2013

4,7%

2012

3,1%

2014

10,0%

2015

11,4%

Españolas Italianas

1,0%

5,2%6,0% 6,6%

-3,2% (*)

Las exportaciones a la Unión Europea y a Estados Unidos se han incrementado en 2016 un 10% y un 28%, respectivamente. Mientras que en otros mercados como el Magreb y Europa del Este se han reducido las ventas un 7%. Por países, Francia sigue siendo el principal destino de las exportaciones, destacando la positiva evolución de Estados Unidos, que se posiciona como el segundo destinatario de las exportaciones españolas con una cuota superior al 7%, superando al Reino Unido que también incrementa sus compras y a Arabia Saudí que por el contrario las reduce cerca de un 15%.

Respecto de la producción, en el año 2016 se estima que el crecimiento fue cercano al 12%, con el consiguiente efecto de creación de empleos directos en el sector.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

48 Estudio del sector azulejero48 Estudio del sector azulejero

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

49Conclusiones

ConclusionesLa información económico-financiera tanto del sector en su conjunto como de la selección de 21 sociedades líderes en facturación en la provincia de Castellón, que representan el 56,8% del sector, nos muestra que en el ejercicio 2015 las ventas y rentabilidades de estas empresas han experimentado una mejoría respecto al ejercicio anterior. Este incremento se debe principalmente al aumento de las ventas en el mercado europeo y nacional, así como el esfuerzo en la contención de las principales partidas de gastos de explotación y financieros que integran la cuenta de pérdidas y ganancias y que continúan siendo, al igual que en el ejercicio anterior, factores clave de esta mejora.Se observa que los resultados netos del grupo analizado se han situado en el 7,8% de la cifra de negocios mejorando sensiblemente respecto del ejercicio anterior que se situaron en el 6,6%. Hay que destacar que 15 sociedades incrementaron sus ventas y tan solo tres tuvieron pérdidas.En el grupo de empresas italianas analizado los resultados netos obtenidos se situaron en el 4,8% de la cifra de ventas frente al 4,5% del ejercicio anterior. En este grupo hay que destacar que 16 sociedades incrementaron sus ventas y seis tuvieron pérdidas.Tanto en términos de rentabilidad económica como de rentabilidad media, las empresas españolas continúan superando a las italianas. El avance de datos del sector en España del ejercicio 2016 muestra un aumento de las ventas del 7,1% lo cual puede ser un buen síntoma de consolidación de los crecimientos obtenidos en el ejercicio, destacando el incremento de las ventas en el mercado nacional. Estos datos muestran una buenas perspectivas para el sector a medio y corto plazo aunque con retos e incertidumbres. En relación al ejercicio anterior, queremos destacar que no ha habido grandes cambios en la estructura de los balances de situación agregados. Se ha incrementado la inversión en inmovilizados materiales y se ha producido un aumento en las cifras de inversiones en empresas del grupo y

asociadas. El activo circulante no ha sufrido, de forma global, variaciones significativas respecto al ejercicio anterior, si bien se han producido aumentos en la cifra deudores. Hay que destacar que la continuación de las políticas restrictivas en el reparto de dividendos conforman unas sociedades con estructuras financieras generalmente muy saneadas, con porcentajes de fondos propios sobre el total de activos cercanos al 50% de media tanto en España como en Italia. Destaca, asimismo, el proceso de desapalancamiento que se viene observando en el sector en estos últimos ejercicios.El tamaño de las empresas es otro de los grandes retos a los que se enfrenta la industria azulejera a corto y medio plazo. Hay que recordar que solo el 52% de las empresas del sector español superan los 250 empleados, frente al 72% de las empresas italianas. El tamaño empresarial actual de la industria cerámica exige replanteamientos estratégicos tales como la cooperación y las fusiones entre empresas que permitan un mayor poder negociador en compras, el acceso a grandes distribuidores, la internacionalización, multilocalización, subcontratación de la producción, la diversificación hacia sectores de mayor valor añadido o la apertura de nuevos mercados.El sector cerámico español se encuentra en un momento de importantes cambios estratégicos. El crecimiento orgánico e inorgánico, las inversiones en las áreas de venta, distribución y logística, poner el foco en los mercados y productos principales, así como la inversión en tecnología y mejora de los procesos constituyen las principales estrategias que estas empresas tendrán que afrontar a medio y largo plazo. El sector, las Asociaciones y las Administraciones Públicas deberán apostar por el desarrollo de la marca española, como factor clave para posicionar el producto en mercados estratégicos. Por último, la necesaria adaptación digital de estas empresas será un factor necesario a considerar en el corto y medio plazo.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

51Anexos

Anexos

51Anexos

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

52 Estudio del sector azulejero

Activo 2015 2014

A) Activo no Corriente 1.438.817 1.347.847

I. Inmovilizado intagible 37.587 35.641

II. Inmovilizado material 810.714 762.595

III. Inversiones inmobilarias 48.476 37.143

IV. Inversiones en empresas del Grupo y asociadas a largo plazo 445.820 410.023

V. Inversiones financieras a largo plazo 28.254 32.278

VI. Activos por impuestos diferidos 67.966 70.167

B) Activo corriente 1.040.500 1.013.311

I. Activos no corrientes mantenidos para la venta 5.141 11.133

II. Existencias 431.024 435.905

III. Deudores comerciales y otras cuentas a cobrar 445.569 406.680

IV. Inversiones en empresas del Grupo y asociadas a corto plazo 26.851 32.724

V. Inversiones financieras a corto plazo 29.119 67.038

VI. Periodificaciones a corto plazo 1.913 2.244

VII. Efectivo y otros activos líquidos equivalentes 100.883 57.587

Total activo 2.479.317 2.361.158

Balance activo agregado 21 sociedades españolas a 31 de diciembre de 2015 y 2014

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

53Anexos

Pasivo 2015 2014

A-1) Fondos Propios 1.264.589 1.128.254

I. Capital 76.930 76.932

II. Prima de emisión 111.142 111.143

III. Reservas 1.022.414 921.564

IV. Acciones y participaciones en patrimonio neto (44.598) (43.314)

V. Resultado ejercicios anteriores (41.740) (50.235)

VI. Otras aportaciones de socios 3.690 3.690

VII. Pérdidas y ganancias 136.879 108.621

VIII. Dividendo a cuenta (128) (147)

A-2) Ajustes por cambios de valor (1) (214)

A-3) Subvenciones, donaciones y legados recibidos 6.523 6.440

B) Pasivo no corriente 546.982 542.842

I Provisiones riesgos y gastos 5.002 5.736

II. Deudas a largo plazo 484.024 471.430

III. Deudas con empresas del Grupo y asociadas a largo plazo 30.163 32.877

IV. Pasivos por impuesto diferido 27.793 32.799

C) Pasivo corriente 661.224 683.836

I. Provisiones a corto plazo 6.801 5.201

II. Deudas a corto plazo 237.710 264.887

III. Deudas con empresas del grupo y asociadas a corto plazo 33.266 19.987

IV. Acreedores comerciales y otras cuentas a pagar 383.422 393.525

V. Periodificaciones a corto plazo 25 236

Total pasivo 2.479.317 2.361.158

Balance pasivo agregado 21 sociedades españolas a 31 de diciembre de 2015 y 2014

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

54 Estudio del sector azulejero

Cuenta de resultados 2015 2014

1. Importe neto de la cifra de negocios 1.751.662 1.604.722

2. Variación de existencias de productos terminados y en curso de fabricación (20.056) 6.340

3. Trabajos realizados por la empresa para su activo 1.596 1.491

4. Aprovisionamientos 751.254 705.173

5. Otros ingresos de explotación 24.241 21.063

Margen bruto 1.006.189 928.443

6. Gastos de personal 265.911 255.709

7. Otros gastos de explotación 475.222 452.224

8. Amortización inmovilizado 85.339 75.793

9. Imputación de subvenciones de inmovilizado no financiero y otras 5.551 5.009

10. Exceso de provisiones 349 13

11. Deterioro y resultado por enajenaciones del inmovilizado (11.205) (817)

13. Otros resultados 1.629 (664)

A.1) Beneficios (pérdidas) de explotación: 176.041 148.258

14. Ingresos financieros 6.941 16.426

13. Gastos financieros 23.760 30.413

14. Variación de valor razonable en instrumentos financieros (286) 867

15. Diferencias de cambio 3.080 2.909

16. Deterioro y resultado por enajenaciones de instrumentos financieros 15.812 (423)

A.2) Resultados financieros positivos (negativos): 1.787 (10.634)

A.3) Resultados antes de impuestos (beneficio) pérdida: 177.828 137.624

Impuesto sobre beneifcios 40.829 29.481

A.4) Resultados del ejercicio procedente de operaciones continuadas beneficio (pérdida): 136.999 108.143

B) operaciones interrumpidas (120) 478

A.5) Resultados del ejercicio beneficio (pérdida): 136.879 108.621

Cuenta de resultados agregada 21 sociedades españolas a 31 de diciembre de 2015 y 2014

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

55Anexos

Activo

2015 2014

España Italia España Italia

Inmovilizaciones intangibles 37.587 1,5% 66.579 1,7% 35.641 1,5% 65.191 1,7%

Inmovilizaciones materiales 810.714 32,7% 1.371.554 34,0% 762.595 32,3% 1.313.248 33,2%

Inmovilizado financiero y otros activos fijos 590.516 23,8% 448.929 11,1% 549.611 23,3% 453.329 11,5%

Total activo inmovilizado 1.438.817 58,0% 1.887.062 46,8% 1.347.847 57,1% 1.831.768 46,4%

Existencias 431.024 17,4% 746.671 18,5% 435.905 18,5% 737.718 18,7%

Deudores 445.569 18,0% 677.807 16,8% 406.680 17,2% 658.999 16,7%

Otros activos corrientes 163.907 6,6% 720.830 17,9% 170.726 7,2% 722.452 18,2%

Total activo corriente 1.040.500 42,0% 2.145.308 53,2% 1.013.311 42,9% 2.119.169 53,6%

Total activo 2.479.317 100,0% 4.032.370 100,0% 2.361.158 100,0% 3.950.937 100,0%

Pasivo

Patrimonio neto 1.271.111 51,3% 2.040.225 50,6% 1.134.480 48,0% 1.944.001 49,2%

Otras deudas a largo plazo 62.958 2,5% 292.845 7,2% 71.412 3,0% 305.230 7,7%

Deudas a largo plazo 484.024 19,5% 341.920 8,5% 471.430 20,0% 325.474 8,2%

Deudas a corto plazo 237.710 9,6% 291.070 7,2% 264.887 11,2% 292.118 7,4%

Acreedores comerciales 383.422 15,5% 656.012 16,3% 393.525 16,7% 647.531 16,4%

Otras deudas a corto plazo 40.092 1,6% 410.298 10,2% 25.424 1,1% 436.583 11,1%

Total pasivo y patrimonio neto 2.479.317 100,0% 4.032.370 100,0% 2.361.158 100,0% 3.950.937 100,0%

Balance comparativo 2015 y 2014

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

56 Estudio del sector azulejero

2015 2014

España Italia España Italia

Ingresos

Importe neto de la cifra de negocios 1.751.662 97,7% 2.629.780 96,6% 1.604.722 98,2% 2.471.816 98,1%

Otros ingresos de explotación 5.781 0,3% 90.258 3,4% 28.894 1,8% 45.729 1,9%

Importe neto de la cifra de negocios y otros ingresos 1.757.443 100,0% 2.720.038 100,0% 1.633.616 100,0% 2.517.545 100%

Coste de las ventas 1.581.402 89,9% 2.504.722 92,1% 1.485.358 90,9% 2.340.818 93,0%

Aprovisionamientos 751.254 42,7% 894.754 32,9% 705.173 43,2% 790.074 31,4%

Gastos de personal 265.911 15,1% 553.865 20,4% 255.709 15,6% 540.907 21,5%

Dotaciones a la amortización del inmovilizado 85.339 4,9% 167.187 6,1% 75.793 4,6% 156.877 6,2%

Otros gastos de explotación 478.898 27,2% 888.916 32,7% 448.683 27,5% 852.960 33,9%

Resultado explotación 176.041 10,0% 215.316 7,9% 148.258 9,1% 176.727 7,0%

Resultado financiero 1.787 0,1% (10.350) -0,4% (10.634) -0,7% (8.675) -0,3%

Resultado de las actividades ordinarias 177.828 10,1% 204.966 7,5% 137.624 8,4% 168.052 6,7%

Resultados extraordinarios - 0,0% (5.756) -0,2% - 0,0% 9.297 0,4%

Resultado antes de impuestos 177.828 10,1% 199.210 7,3% 137.624 8,4% 177.349 7,0%

Impuesto de sociedades 40.829 2,3% 68.678 2,5% 29.481 1,8% 63.317 2,5%

Resultado procedente de las operaciones continuadas 136.999 7,8% 130.532 4,8% 108.143 6,6% 114.032 4,5%

Resultado de las operaciones interrumpidas (120) 0,0% - 0,0% 478 0,0% - 0,0%

Resultado después de impuestos 136.879 7,8% 130.532 4,8% 108.621 6,6% 114.032 4,5%

Cuenta de resultados comparativa 2015-2014

© 2017 KPMG, S.A., sociedad anónima española y firma miembro de la red KPMG de firmas independientes afiliadas a KPMG International Cooperative (“KPMG International”), sociedad suiza. Todos los derechos reservados.

57Anexos

Composición de la muestra

Bibliografía

A continuación se muestran, en orden alfabético, las sociedades incluidas en nuestro estudio sobre el azulejo, fundamentalmente, seleccionadas en función de su cifra neta de negocios.