ELABORACIÓN OBJETIVOS E INDICADORESfiles.yomaira-orozcocorrea.webnode.es/200000179-1384… · ·...

23

ELABORACIÓN OBJETIVOS E INDICADORES Compilado y ajustado por ADOLFO LEÓN DELGADO

Transcript of ELABORACIÓN OBJETIVOS E INDICADORESfiles.yomaira-orozcocorrea.webnode.es/200000179-1384… · ·...

ELABORACIÓN OBJETIVOS E INDICADORES

Compilado y ajustado por

ADOLFO LEÓN DELGADO

RAZONES PARA ELABORAR OBJETIVOS ESTRATEGICOS.

CONCEPTOToda organización pretende alcanzar objetivos. Un objetivo organizacional es una situacióndeseada que la empresa intenta lograr, es una imagen que la organización pretende para elfuturo. Al alcanzar el objetivo, la imagen deja de ser ideal y se convierte en real y actual, por lotanto, el objetivo deja de ser deseado y se busca otro para ser alcanzado.

FUNCIONES DE LOS OBJETIVOS ORGANIZACIONALES1. Presentación de una situación futura: se establecen objetivos que sirven como una guía para la

etapa de ejecución de las acciones.2. Fuente de legitimidad: los objetivos justifica las actividades de una empresa.3. Sirven como estándares: sirven para evaluar las acciones y la eficacia de la organización.4. Unidad de medida: para verificar la eficiencia y comparar la productividad de la organización.

CARACTERÍSTICAS DE LOS OBJETIVOS

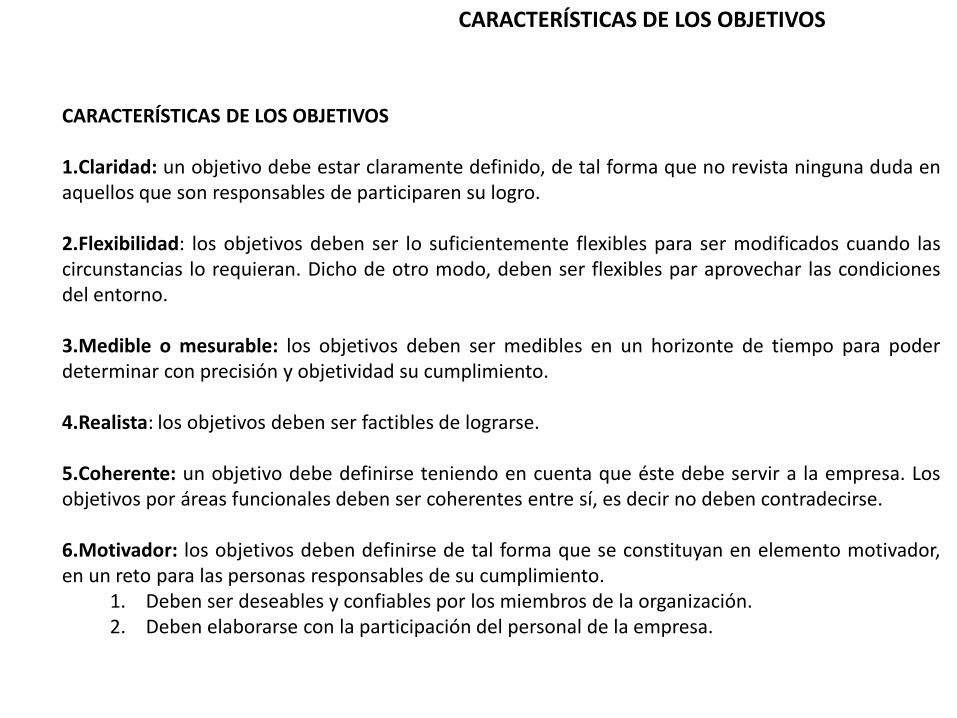

1.Claridad: un objetivo debe estar claramente definido, de tal forma que no revista ninguna duda enaquellos que son responsables de participaren su logro.

2.Flexibilidad: los objetivos deben ser lo suficientemente flexibles para ser modificados cuando lascircunstancias lo requieran. Dicho de otro modo, deben ser flexibles par aprovechar las condicionesdel entorno.

3.Medible o mesurable: los objetivos deben ser medibles en un horizonte de tiempo para poderdeterminar con precisión y objetividad su cumplimiento.

4.Realista: los objetivos deben ser factibles de lograrse.

5.Coherente: un objetivo debe definirse teniendo en cuenta que éste debe servir a la empresa. Losobjetivos por áreas funcionales deben ser coherentes entre sí, es decir no deben contradecirse.

6.Motivador: los objetivos deben definirse de tal forma que se constituyan en elemento motivador,en un reto para las personas responsables de su cumplimiento.

1. Deben ser deseables y confiables por los miembros de la organización.2. Deben elaborarse con la participación del personal de la empresa.

CARACTERÍSTICAS DE LOS OBJETIVOS

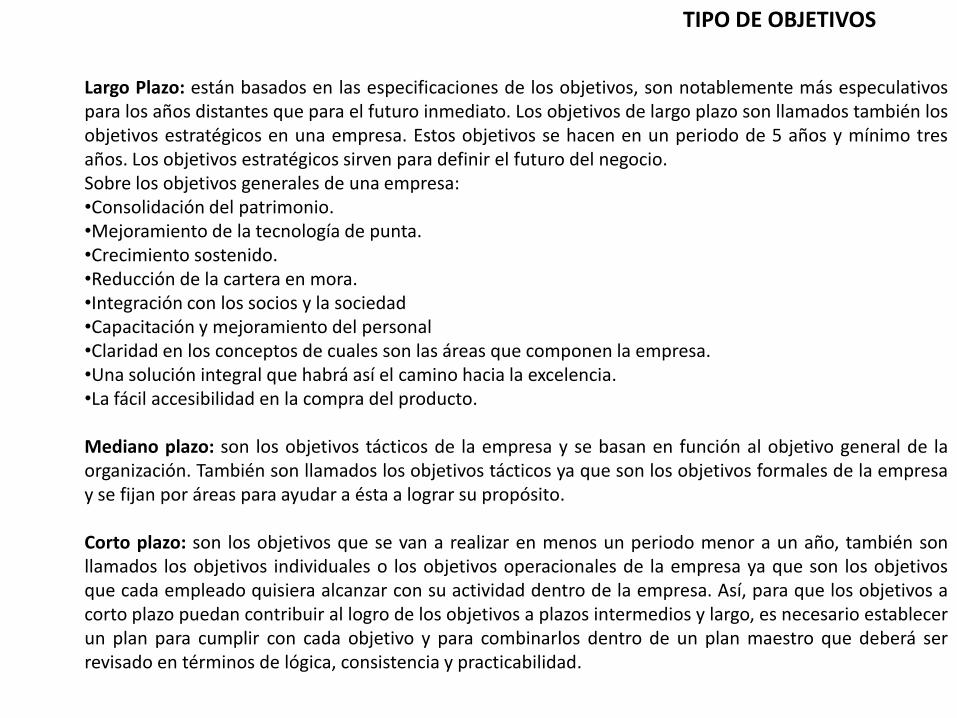

Largo Plazo: están basados en las especificaciones de los objetivos, son notablemente más especulativospara los años distantes que para el futuro inmediato. Los objetivos de largo plazo son llamados también losobjetivos estratégicos en una empresa. Estos objetivos se hacen en un periodo de 5 años y mínimo tresaños. Los objetivos estratégicos sirven para definir el futuro del negocio.Sobre los objetivos generales de una empresa:•Consolidación del patrimonio.•Mejoramiento de la tecnología de punta.•Crecimiento sostenido.•Reducción de la cartera en mora.•Integración con los socios y la sociedad•Capacitación y mejoramiento del personal•Claridad en los conceptos de cuales son las áreas que componen la empresa.•Una solución integral que habrá así el camino hacia la excelencia.•La fácil accesibilidad en la compra del producto.

Mediano plazo: son los objetivos tácticos de la empresa y se basan en función al objetivo general de laorganización. También son llamados los objetivos tácticos ya que son los objetivos formales de la empresay se fijan por áreas para ayudar a ésta a lograr su propósito.

Corto plazo: son los objetivos que se van a realizar en menos un periodo menor a un año, también sonllamados los objetivos individuales o los objetivos operacionales de la empresa ya que son los objetivosque cada empleado quisiera alcanzar con su actividad dentro de la empresa. Así, para que los objetivos acorto plazo puedan contribuir al logro de los objetivos a plazos intermedios y largo, es necesario establecerun plan para cumplir con cada objetivo y para combinarlos dentro de un plan maestro que deberá serrevisado en términos de lógica, consistencia y practicabilidad.

TIPO DE OBJETIVOS

A continuación se presentaran las 8 áreas clave identificadas por Drucker para formular losobjetivos de un sistema administrativo:

1. Posición en el mercado: la gerencia debe fijar objetivos indicando donde quisiera estaren relación con sus competidores.

2. Innovación: la gerencia debe fijar objetivos esbozando su compromiso con el desarrollode nuevos métodos de operación.

3. Productividad: la gerencia debe fijar objetivos esbozando los niveles de producción quedeben alcanzarse.

4. Recursos físicos y financieros: la gerencia debe fijar objetivos para el uso, la adquisicióny el mantenimiento del capital y de los recursos monetarios.

5. Ganancias: la gerencia debe fijar objetivos que especifiquen la ganancia que la empresaquisiera generar.

6. Desempeño global y desarrollo: la gerencia debe fijar objetivos para especificar las tasasy los niveles de productividad y de crecimiento global.

7. Responsabilidad pública: la gerencia debe fijar objetivos para indicar lasresponsabilidades de la empresa con sus clientes y con la sociedad, y la medida en lacual la empresa intenta comprometerse con esas responsabilidades.

ÁREAS PARA LOS OBJETIVOS ORGANIZACIONALES

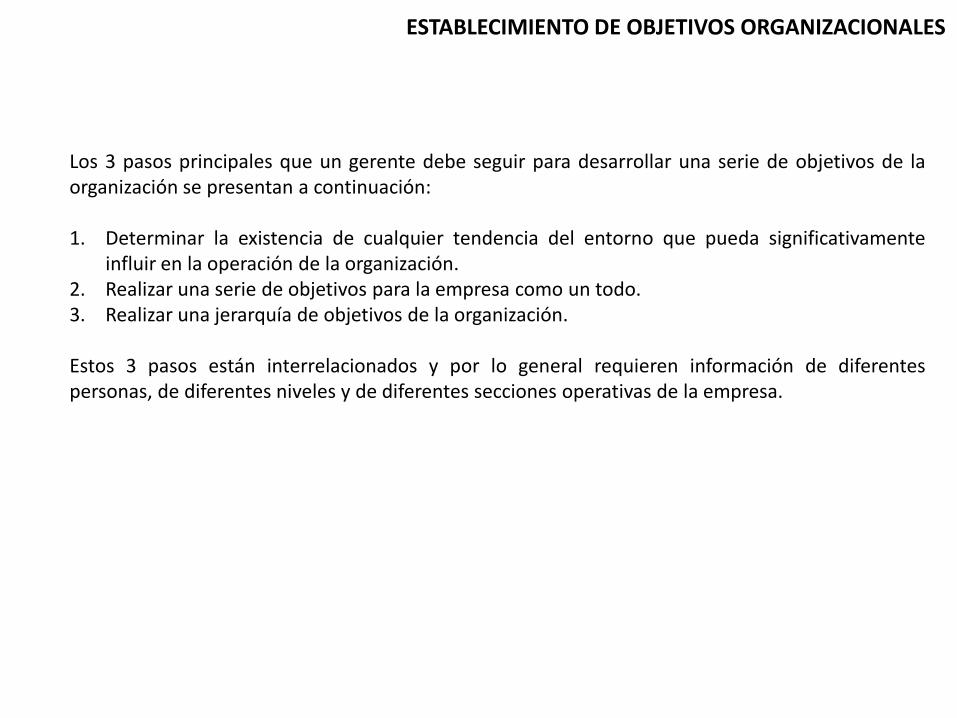

Los 3 pasos principales que un gerente debe seguir para desarrollar una serie de objetivos de laorganización se presentan a continuación:

1. Determinar la existencia de cualquier tendencia del entorno que pueda significativamenteinfluir en la operación de la organización.

2. Realizar una serie de objetivos para la empresa como un todo.3. Realizar una jerarquía de objetivos de la organización.

Estos 3 pasos están interrelacionados y por lo general requieren información de diferentespersonas, de diferentes niveles y de diferentes secciones operativas de la empresa.

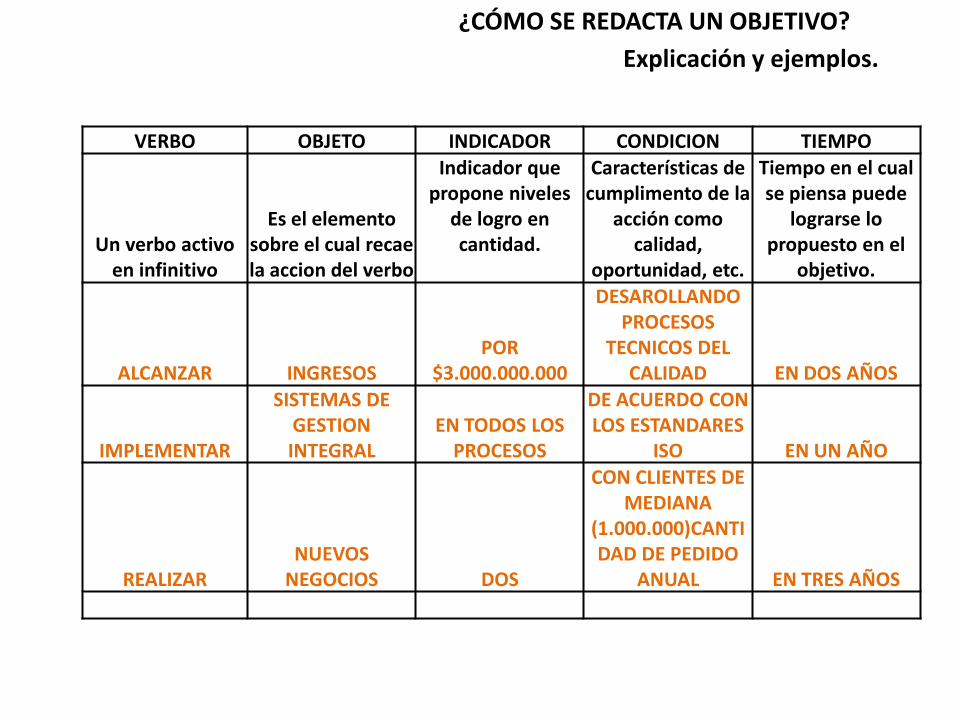

ESTABLECIMIENTO DE OBJETIVOS ORGANIZACIONALES

VERBO OBJETO INDICADOR CONDICION TIEMPO

Un verbo activo en infinitivo

Es el elemento sobre el cual recaela accion del verbo

Indicador que propone niveles

de logro en cantidad.

Características de cumplimento de la

acción como calidad,

oportunidad, etc.

Tiempo en el cual se piensa puede

lograrse lo propuesto en el

objetivo.

ALCANZAR INGRESOSPOR

$3.000.000.000

DESAROLLANDOPROCESOS

TECNICOS DEL CALIDAD EN DOS AÑOS

IMPLEMENTAR

SISTEMAS DE GESTION INTEGRAL

EN TODOS LOSPROCESOS

DE ACUERDO CON LOS ESTANDARES

ISO EN UN AÑO

REALIZARNUEVOS

NEGOCIOS DOS

CON CLIENTES DE MEDIANA

(1.000.000)CANTIDAD DE PEDIDO

ANUAL EN TRES AÑOS

Explicación y ejemplos.

¿CÓMO SE REDACTA UN OBJETIVO?

¿CÓMO SE REDACTA UN OBJETIVO?

VERBO OBJETO INDICADOR CONDICION TIEMPO

Propuestas.

Identificar Completar Escribir Resolver Describir

Definir Organizar Distinguir Ilustrar Traducir

Deletrear Bosquejar Calcular Computar Resumir

Resolver Calibrar Conectar Convertir Tabular

Demostrar Enumerar Reagrupar Agrupar Medir

Diseñar Seleccionar Clasificar Comparar Contrastar

Explicar Predecir Convertir Nombrar Combinar

Redactar Revisar Seleccionar Computar Indicar

Instalar Operar Organizar Revisar Reconstruir

Verificar Recitar Dramatizar Representar Concluir

Saber Entender Captar Apreciar Guiar

Familiarizar Apreciar Conocer Enriquecer Fomentar

Desarrollar Sentir Interesar Aprender Percibir

Lograr Interesar Proveer Estar aptos Enseñar

Capacitar Relacionar Tener fe en Trabajar

VERBOS ADECUADOS SUGERIDOS Estos verbos denotan acción observable y, por lo tanto, los puedes utilizar al redactar objetivos operacionales

TABLA DE VERBOS INADECUADOSNo es recomendable que uses estos verbos en la redacción de objetivos operacionales porque están sujetos a muchas interpretaciones y no denotan acción observable.

LISTADO DE VERBOS

“Lo que no se mide con hechos y datos, no puede mejorarse”

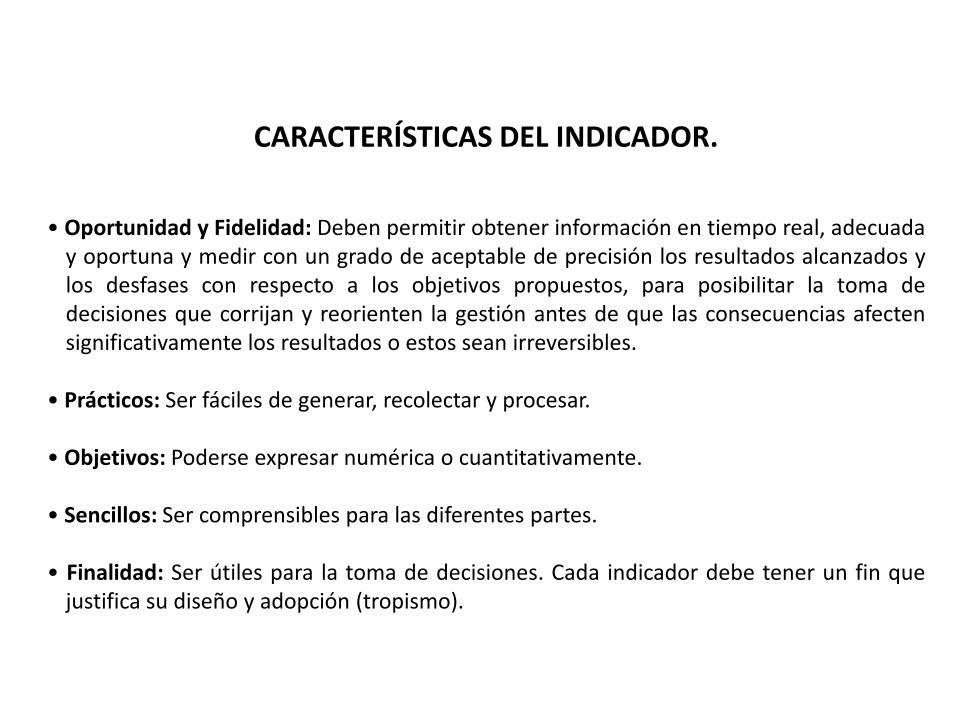

CARACTERÍSTICAS DEL INDICADOR.

• Oportunidad y Fidelidad: Deben permitir obtener información en tiempo real, adecuaday oportuna y medir con un grado de aceptable de precisión los resultados alcanzados ylos desfases con respecto a los objetivos propuestos, para posibilitar la toma dedecisiones que corrijan y reorienten la gestión antes de que las consecuencias afectensignificativamente los resultados o estos sean irreversibles.

• Prácticos: Ser fáciles de generar, recolectar y procesar.

• Objetivos: Poderse expresar numérica o cuantitativamente.

• Sencillos: Ser comprensibles para las diferentes partes.

• Finalidad: Ser útiles para la toma de decisiones. Cada indicador debe tener un fin quejustifica su diseño y adopción (tropismo).

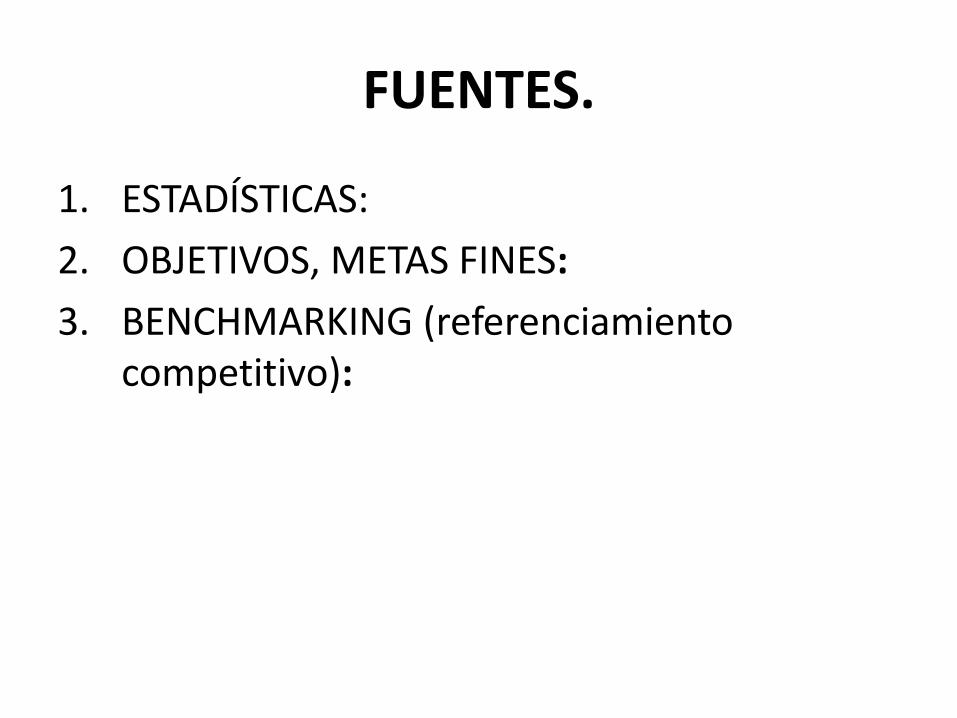

FUENTES.

1. ESTADÍSTICAS:

2. OBJETIVOS, METAS FINES:

3. BENCHMARKING (referenciamiento competitivo):

INDICADOR

Es una relación entre variables específicas que mide el cumplimiento de las metas de acuerdo con los resultados esperados del plan, programa, subprograma o proyecto, proporcionando una escala con la que pueda medirse el cambio real logrado.

X (Resultado logrado) Indicador = ------------------------------ X 100

Y (Resultado planeado)

Es de gran importancia tener presente que el indicador es una herramienta que nos permite conocer el estado y/o evolución de una organización, objeto, situación, etc., en un momento determinado, proveyendo la información necesaria para la toma de decisiones.

Indicadores cuantitativos: Los que se muestran valores y cifras periódicamente de los resultados de las operaciones.

Indicadores cualitativos: Son los que permiten evaluar con un enfoque gerencial la capacidad de gestión de la dirección y demás niveles de la organización de tal manera que permitan identificar las amenazas y las oportunidades del entorno organizacional.

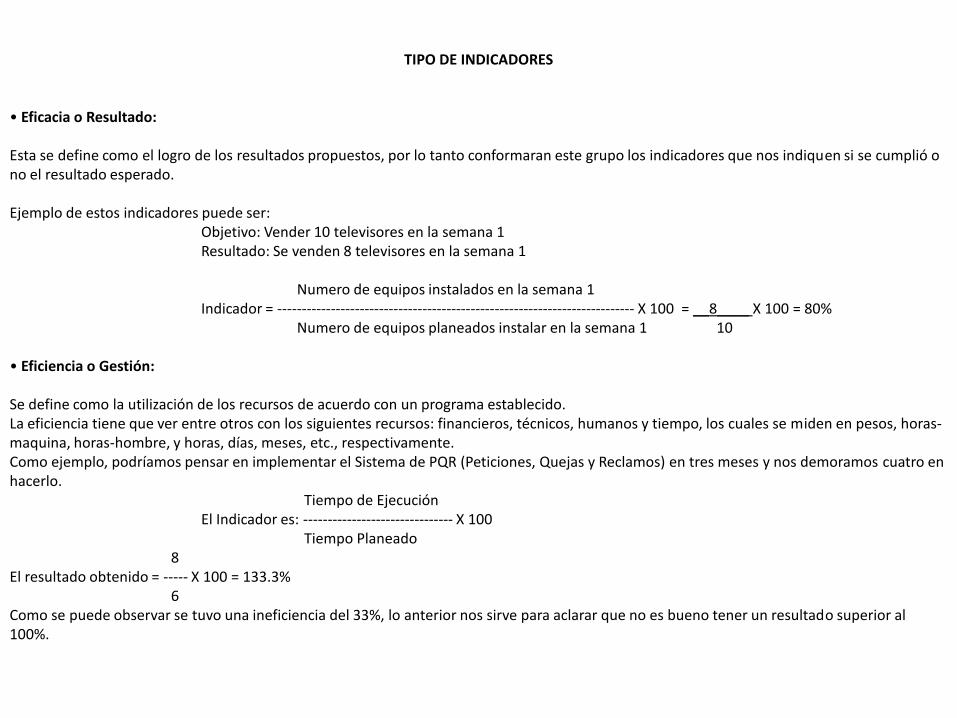

TIPO DE INDICADORES

• Eficacia o Resultado:

Esta se define como el logro de los resultados propuestos, por lo tanto conformaran este grupo los indicadores que nos indiquen si se cumplió o no el resultado esperado.

Ejemplo de estos indicadores puede ser: Objetivo: Vender 10 televisores en la semana 1 Resultado: Se venden 8 televisores en la semana 1

Numero de equipos instalados en la semana 1 Indicador = -------------------------------------------------------------------------- X 100 = __8____ X 100 = 80%

Numero de equipos planeados instalar en la semana 1 10

• Eficiencia o Gestión:

Se define como la utilización de los recursos de acuerdo con un programa establecido. La eficiencia tiene que ver entre otros con los siguientes recursos: financieros, técnicos, humanos y tiempo, los cuales se miden en pesos, horas-maquina, horas-hombre, y horas, días, meses, etc., respectivamente. Como ejemplo, podríamos pensar en implementar el Sistema de PQR (Peticiones, Quejas y Reclamos) en tres meses y nos demoramos cuatro en hacerlo.

Tiempo de Ejecución El Indicador es: ------------------------------- X 100

Tiempo Planeado 8

El resultado obtenido = ----- X 100 = 133.3% 6

Como se puede observar se tuvo una ineficiencia del 33%, lo anterior nos sirve para aclarar que no es bueno tener un resultado superior al 100%.

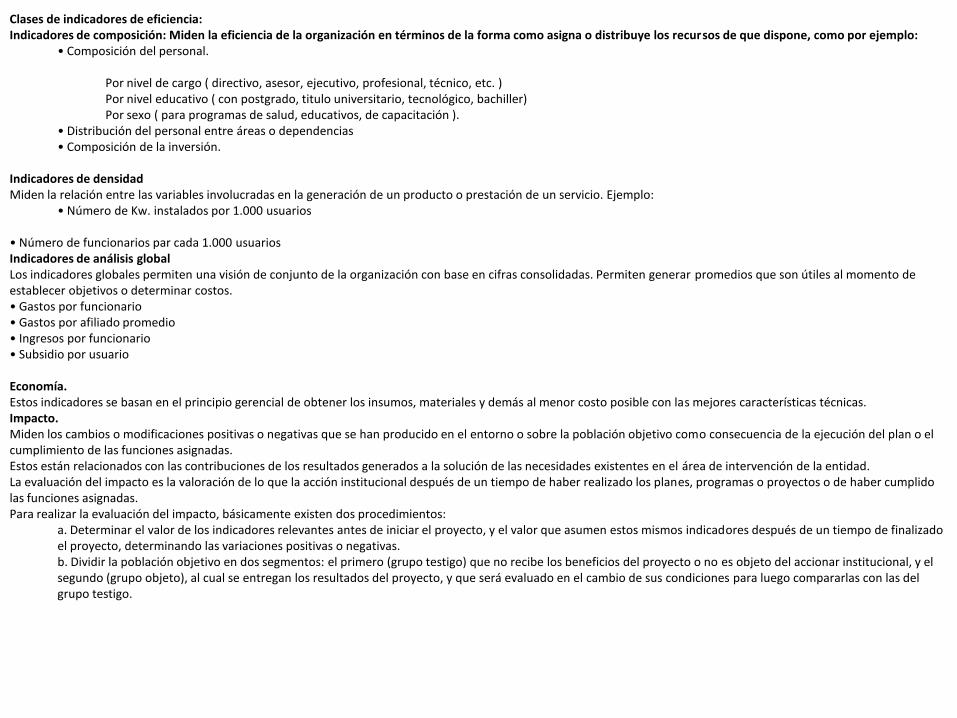

Clases de indicadores de eficiencia: Indicadores de composición: Miden la eficiencia de la organización en términos de la forma como asigna o distribuye los recursos de que dispone, como por ejemplo:

• Composición del personal.

Por nivel de cargo ( directivo, asesor, ejecutivo, profesional, técnico, etc. ) Por nivel educativo ( con postgrado, titulo universitario, tecnológico, bachiller) Por sexo ( para programas de salud, educativos, de capacitación ).

• Distribución del personal entre áreas o dependencias • Composición de la inversión.

Indicadores de densidad Miden la relación entre las variables involucradas en la generación de un producto o prestación de un servicio. Ejemplo:

• Número de Kw. instalados por 1.000 usuarios

• Número de funcionarios par cada 1.000 usuarios Indicadores de análisis global Los indicadores globales permiten una visión de conjunto de la organización con base en cifras consolidadas. Permiten generar promedios que son útiles al momento de establecer objetivos o determinar costos. • Gastos por funcionario • Gastos por afiliado promedio • Ingresos por funcionario • Subsidio por usuario

Economía. Estos indicadores se basan en el principio gerencial de obtener los insumos, materiales y demás al menor costo posible con las mejores características técnicas. Impacto. Miden los cambios o modificaciones positivas o negativas que se han producido en el entorno o sobre la población objetivo como consecuencia de la ejecución del plan o el cumplimiento de las funciones asignadas. Estos están relacionados con las contribuciones de los resultados generados a la solución de las necesidades existentes en el área de intervención de la entidad. La evaluación del impacto es la valoración de lo que la acción institucional después de un tiempo de haber realizado los planes, programas o proyectos o de haber cumplido las funciones asignadas. Para realizar la evaluación del impacto, básicamente existen dos procedimientos:

a. Determinar el valor de los indicadores relevantes antes de iniciar el proyecto, y el valor que asumen estos mismos indicadores después de un tiempo de finalizado el proyecto, determinando las variaciones positivas o negativas. b. Dividir la población objetivo en dos segmentos: el primero (grupo testigo) que no recibe los beneficios del proyecto o no es objeto del accionar institucional, y el segundo (grupo objeto), al cual se entregan los resultados del proyecto, y que será evaluado en el cambio de sus condiciones para luego compararlas con las del grupo testigo.

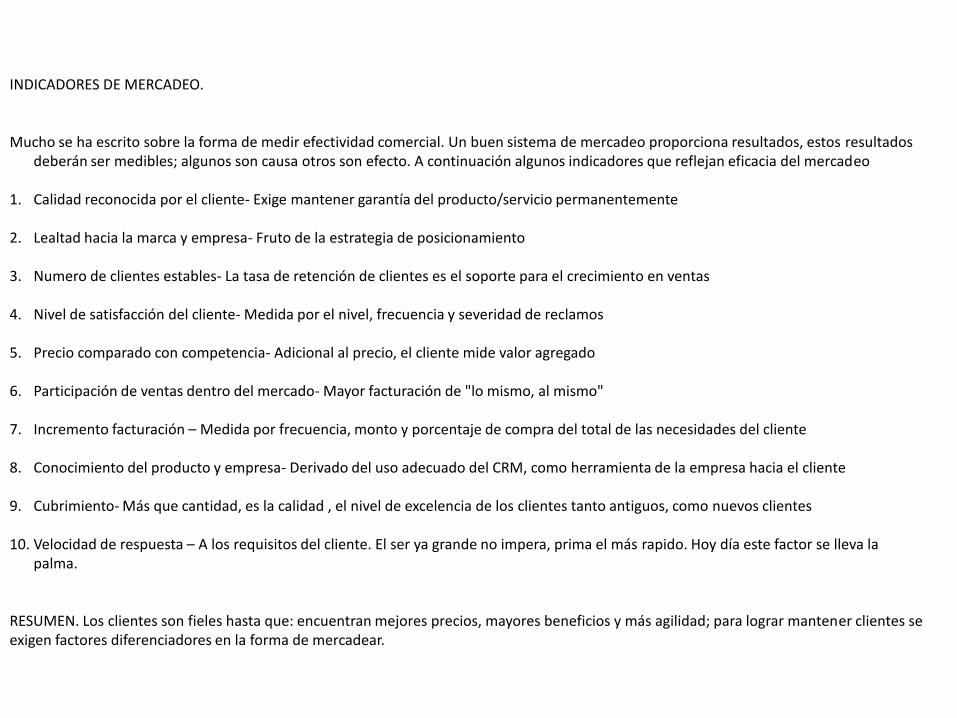

INDICADORES DE MERCADEO.

Mucho se ha escrito sobre la forma de medir efectividad comercial. Un buen sistema de mercadeo proporciona resultados, estos resultados deberán ser medibles; algunos son causa otros son efecto. A continuación algunos indicadores que reflejan eficacia del mercadeo

1. Calidad reconocida por el cliente- Exige mantener garantía del producto/servicio permanentemente

2. Lealtad hacia la marca y empresa- Fruto de la estrategia de posicionamiento

3. Numero de clientes estables- La tasa de retención de clientes es el soporte para el crecimiento en ventas

4. Nivel de satisfacción del cliente- Medida por el nivel, frecuencia y severidad de reclamos

5. Precio comparado con competencia- Adicional al precio, el cliente mide valor agregado

6. Participación de ventas dentro del mercado- Mayor facturación de "lo mismo, al mismo"

7. Incremento facturación – Medida por frecuencia, monto y porcentaje de compra del total de las necesidades del cliente

8. Conocimiento del producto y empresa- Derivado del uso adecuado del CRM, como herramienta de la empresa hacia el cliente

9. Cubrimiento- Más que cantidad, es la calidad , el nivel de excelencia de los clientes tanto antiguos, como nuevos clientes

10. Velocidad de respuesta – A los requisitos del cliente. El ser ya grande no impera, prima el más rapido. Hoy día este factor se lleva la palma.

RESUMEN. Los clientes son fieles hasta que: encuentran mejores precios, mayores beneficios y más agilidad; para lograr mantener clientes se exigen factores diferenciadores en la forma de mercadear.

17

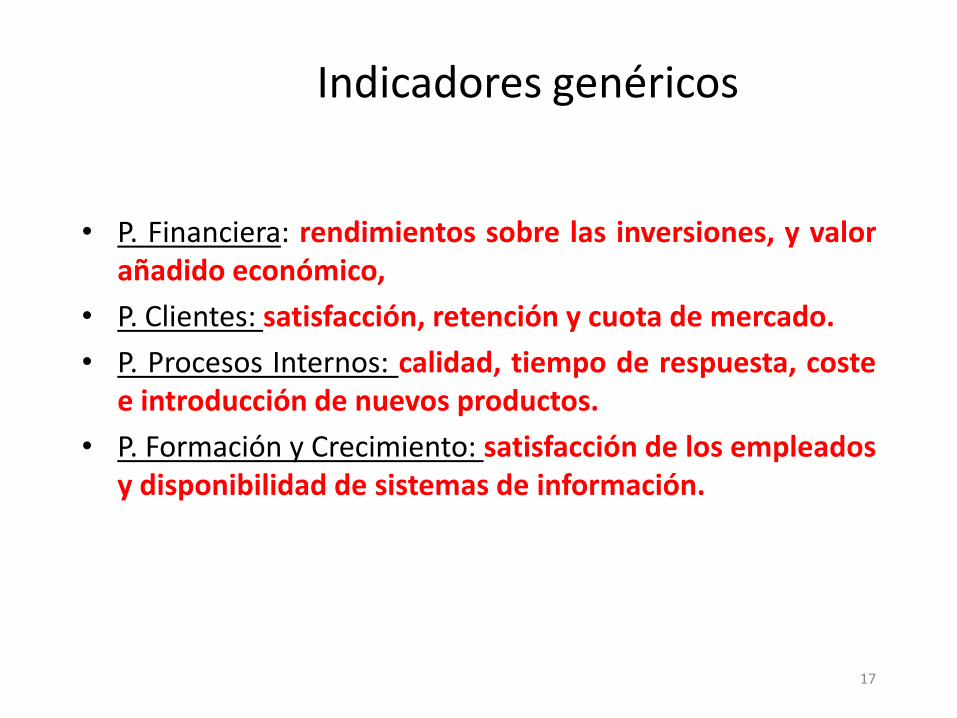

Indicadores genéricos

• P. Financiera: rendimientos sobre las inversiones, y valorañadido económico,

• P. Clientes: satisfacción, retención y cuota de mercado.

• P. Procesos Internos: calidad, tiempo de respuesta, costee introducción de nuevos productos.

• P. Formación y Crecimiento: satisfacción de los empleadosy disponibilidad de sistemas de información.

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

18

La perspectiva financiera

• Ajustar los objetivos financieros al ciclo de vida del negocio (crecimiento, desarrollo, cosecha). Gestión del riesgo.

Temas estratégicos

Crecimiento y diversificación de los

ingresos

Reducción de costes /

mejora de la

productividad

Utilización de los

activos

Estrateg

ias de la u

nid

ad d

e neg

ocio

Crecim

iento

Tasa de crecimiento de las ventas por

segmento. Porcentaje de ingresos procedentes

de nuevos productos, servicios y clientes

Ingresos / empleados Inversiones (en

porcentaje de ventas)

I+D (en porcentaje de las

ventas)

Desarro

llo

Cuota de cuentas y clientes seleccionados.

Ventas cruzadas. Porcentaje de ingresos de

nuevas aplicaciones. Rentabilidad de la línea

de producto y clientes.

Costes con relación a

competidores. Tasas de

reducción de los costes.

Costes indirectos (en

porcentaje de ventas)

Ratios de capital

circulante

(P.M.Maduración)

ROE por activos clave

Tasa de uso de activos

Co

secha

Rentabilidad de la línea de producto y clientes.

Porcentaje de clientes por debajo del umbral de

rentabilidad.

Costes unitarios (por unidad

de output, por transacción)

Periodo de recuperación

(pay-back)

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

19

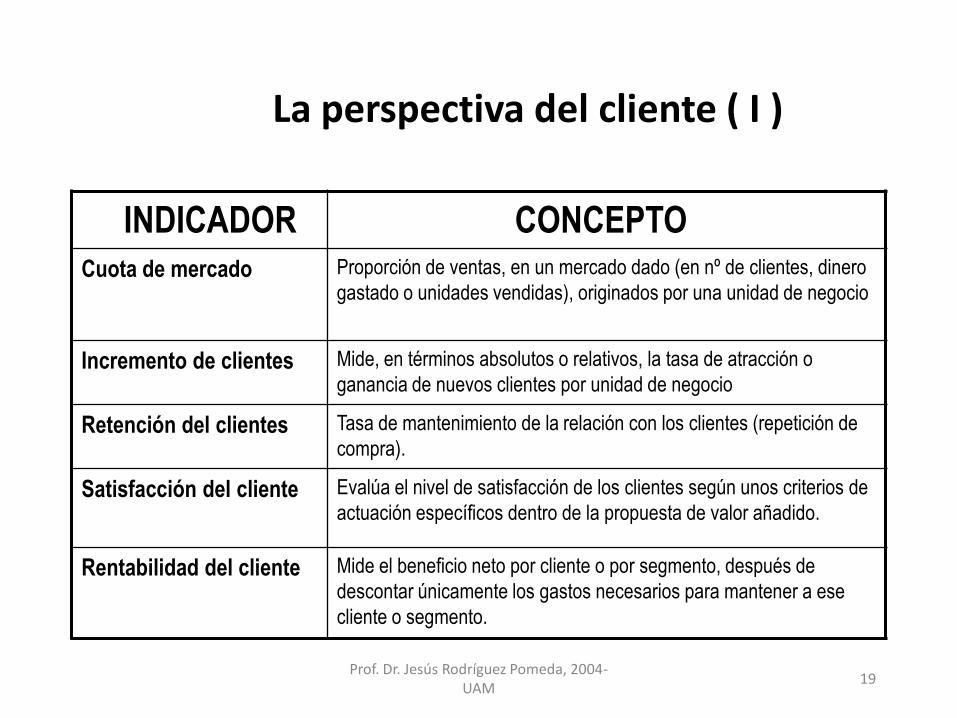

La perspectiva del cliente ( I )

INDICADOR CONCEPTO

Cuota de mercado Proporción de ventas, en un mercado dado (en nº de clientes, dinero

gastado o unidades vendidas), originados por una unidad de negocio

Incremento de clientes Mide, en términos absolutos o relativos, la tasa de atracción o

ganancia de nuevos clientes por unidad de negocio

Retención del clientes Tasa de mantenimiento de la relación con los clientes (repetición de

compra).

Satisfacción del cliente Evalúa el nivel de satisfacción de los clientes según unos criterios de

actuación específicos dentro de la propuesta de valor añadido.

Rentabilidad del cliente Mide el beneficio neto por cliente o por segmento, después de

descontar únicamente los gastos necesarios para mantener a ese

cliente o segmento.

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

20

La perspectiva del cliente ( II ): propuesta de valor añadido al cliente

MÓDELO GENÉRICO: Valor = Atributos del producto / servicio (funcionalidad, calidad, precio, tiempo) + Imagen + Relaciones

EJEMPLO: Banco Valor = Atributos del producto / servicio (extensión de la oferta, sin errores, servicios sin problemas) + Imagen (Información) + Relaciones (Adecuadas, asesor personal, sensible)

INDICADORES ESTRATÉGICOS: Índice de fallos en servicio, tiempo de solicitud, satisfacción.

INDICADORES CLAVE DE LOS CLIENTES:Encuesta a “clientes muy satisfechos”.

Cuota de mercado (absoluta, crecimiento relativo de la cuota respecto a competidores).

Tasa de crecimiento de nuevos clientes.

Tasa de retención de clientes.

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

21

La perspectiva del proceso interno

• Cadena de valor (ejemplo: un Banco):

• Temas estratégicos: ( 1 ) Seleccionar los segmentos rentables,

( 2 ) Relacionar cliente y canal, ( 3 ) Calidad de servicio, ( 4 ) Venta cruzada.

• Medidas estratégicas: ( 1 ) Calidad de la cuota de mercado (rentabilidad por segmento); ( 2 ) % de ingresos procedentes de nuevos productos; mixdel canal de transacciones. ( 3 ) Satisfacción del cliente interno; clientes insatisfechos (largos tiempos de espera, información errónea, solicitud no realizada, atención al cliente defectuosa, ...) ( 4 ) Ratio de ventas cruzadas; contactos de ventas por vendedor; nuevos ingresos por vendedor.

Las

necesida

des del

cliente

han sido

identifica

das

PROCESO DE INNOVACIÓN PROCESO OPERATIVO PROCESO DEL

SERVICIO POST-VENTA

Las necesidades del

cliente están satisfechasHacer el

mercado

Crear el

producto

Determinar

los canales

Comercializ

ar y vender

Distribución

y servicio

Relación de

apalancamiento

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

22

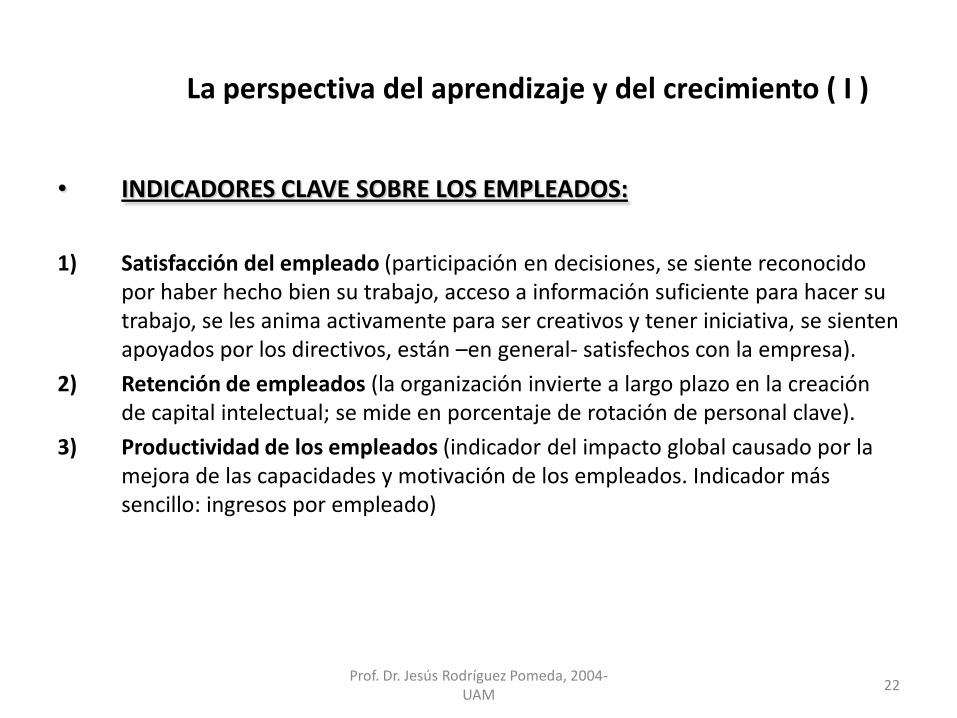

La perspectiva del aprendizaje y del crecimiento ( I )

• INDICADORES CLAVE SOBRE LOS EMPLEADOS:

1) Satisfacción del empleado (participación en decisiones, se siente reconocido por haber hecho bien su trabajo, acceso a información suficiente para hacer su trabajo, se les anima activamente para ser creativos y tener iniciativa, se sienten apoyados por los directivos, están –en general- satisfechos con la empresa).

2) Retención de empleados (la organización invierte a largo plazo en la creación de capital intelectual; se mide en porcentaje de rotación de personal clave).

3) Productividad de los empleados (indicador del impacto global causado por la mejora de las capacidades y motivación de los empleados. Indicador más sencillo: ingresos por empleado)

Prof. Dr. Jesús Rodríguez Pomeda, 2004-UAM

23

• INDUCTORES DE APRENDIZAJE Y CRECIMIENTO:

– PERFECCIONAMIENTO DE LA PLANTILLA

• Nivel de recualificación exigida.

• Porcentaje de la plantilla que necesita ser recualificado.

– CAPACIDADES DE LOS SISTEMAS DE INFORMACIÓN

• Deben proporcionar información suficiente y oportuna al empleado.

• Deben ofrecer al empleado un feedback rápido sobre lo que acaban de hacer.

– MOTIVACIÓN, DELEGACIÓN DE PODER Y COHERENCIA DE OBJETIVOS

• Indicadores de sugerencias que se han hecho y se han puesto en práctica.

• Indicadores de mejora por sugerencias de empleados (tiempos, calidad, ...)

• Indicadores sobre la coherencia de los objetivos individuales y los de la organización.

• Indicadores de trabajo en equipo.