Eurozona continúa en Crisis. El PIB de Chile crecerá en ... · Sector Externo: Cuenta Corriente...

47

Eurozona continúa en Crisis. El PIB de Chile crecerá en torno a 5% en 2012. 30 de agosto de 2012

Transcript of Eurozona continúa en Crisis. El PIB de Chile crecerá en ... · Sector Externo: Cuenta Corriente...

Eurozona continúa en

Crisis. El PIB de Chile

crecerá en torno a 5% en

2012.

30 de agosto de 2012

AGENDA

(I) Economía Internacional

(II) Gasto y Actividad Económica en Chile

(III) Inflación

(IV) Mercados Financieros y Cambiarios

PIB mundial: Desaceleración en 2012; riesgo de

profundización(I)

(%)% PIB

mundial PPP

2011

2002 2003-07 2009 2010 2011 2012p 2013p

Estados Unidos 19.1 1.8 2.7 -3.5 3.0 1.7 2.0 2.0

Zona Euro 14.3 0.9 2.2 -4.3 1.9 1.5 -0.7 -0.2

Japón 5.6 0.3 1.8 -5.5 4.4 -0.7 2.2 1.1

Reino Unido 2.9 2.7 2.9 -4.4 2.1 0.7 -0.4 1.3

Países Desarrollados 51.1 1.8 2.7 -3.6 3.2 1.6 1.2 1.4

América Latina 8.7 0.3 4.8 -1.6 6.2 4.5 3.2 3.8

Asia 25.1 6.8 9.6 7.1 9.7 7.8 6.8 7.0

Resto 15.2 3.7 6.0 -1.8 4.7 4.6 3.5 3.6

Países en Desarrollo 48.9 4.7 7.6 2.8 7.5 6.2 5.1 5.4

PIB mundial 2.9 4.7 -0.6 5.3 3.9 3.1 3.4

Probabilidad de escenario más negativo

Riesgo de mayor recesión en la Eurozona, y recesión

económica extendida.

Fragilidad de la recuperación económica de EE.UU.

y dudas sobre la evolución económica en China

Volatilidad, pues la evolución negativa de la actividad

económica y la recaudación fiscal deterioran la

solvencia crediticia de los gobiernos de la Eurozona.

Burbujas de precios de activos y presiones

inflacionarias, como consecuencia de la

impresionante expansión de liquidez por parte de los

Bancos Centrales de EE.UU, Gran Bretaña, Suiza,

Japón y del Banco Central Europeo (BCE).

(I)

Eurozona: tasas de interés de bonos gubernamentales (I)

Al 29/08/12

(10 años, %)

9.5

5.7 6.5

1.4 1

3

5

7

9

11

13

15

17

19Ja

n.08

Apr.0

8

Jul.0

8

Oct

.08

Jan.

09

Apr.0

9

Jul.0

9

Oct

.09

Jan.

10

Apr.1

0

Jul.1

0

Oct

.10

Jan.

11

Apr.1

1

Jul.1

1

Oct

.11

Jan.

12

Apr.1

2

Jul.1

2

Grecia Portugal España Italia Alemania

Excesivamente altas tasas de interés de España e Italia (I)

Al 29/08/12

(10 años, %)

E: 6.5

I: 5.7

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0Ja

n.08

Apr

.08

Jul.0

8

Oct

.08

Jan.

09

Apr

.09

Jul.0

9

Oct

.09

Jan.

10

Apr

.10

Jul.1

0

Oct

.10

Jan.

11

Apr

.11

Jul.1

1

Oct

.11

Jan.

12

Apr

.12

Jul.1

2

Italia España

Los Grandes Desafíos de la Eurozona en el Corto Plazo

Efectos del Ajuste Fiscal sobre el Crecimiento

Económico de la Región y sus Finanzas Públicas.

Compra de bonos gubernamentales de la

Eurozona por parte del Banco Central Europeo.

Eurobonos

Protección financiera de España e Italia

(firewall).

(I)

2012: Precios de commodities(I)

Al 29/08/12

70

75

80

85

90

95

100

105

110

115

320

330

340

350

360

370

380

390

400

2.Jan 2.Feb 2.Mar 2.Apr 2.May 2.Jun 2.Jul 2.Aug

Cobre Petroleo WTI

31 Mar 31 May

1.4

2.4

2.6

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

Jan.11 Apr.11 Jul.11 Oct.11 Jan.12 Apr.12 Jul.12

EE.UU. Zona Euro Reino Unido

(I) Baja Inflación en Economías Desarrolladas

(a/a, %)

Cifras a julio 2012.

(I) Inflación en EE se mantiene elevada; cae en China

(a/a, %)

Cifras a julio 2012, excepto India (junio 2012).

B:5.2

Ch:1.8

R:5.6

I:10.1

1

2

3

4

5

6

7

8

9

10

11

Jan.11 May.11 Sep.11 Jan.12 May.12

Brasil China Rusia India

EE: Proyecciones de crecimiento económico(I)

Asia: Var.% PIB Anual

2011e 2012p 2013p

China 9.2 7.8 8.1

India 7.2 5.7 5.9

Corea 3.6 2.6 3.5

Indonesia 6.5 6.0 6.4

Taiwán 4.0 2.8 3.8

Tailandia 0.1 5.0 4.5

Malasia 5.1 4.4 5.0

Rusia 4.3 3.6 3.7

LATAM: Var.% PIB Anual

2011e 2012p 2013p

Argentina 8.9 2.5 2.5

Brasil 2.7 1.7 4.2

Colombia 5.9 4.2 4.6

Chile 6.0 4.9 4.5

México 4.0 3.9 3.6

Perú 6.9 6.0 6.0

Venezuela 4.2 4.2 1.0

AGENDA

(I) Economía Internacional

(II) Gasto y Actividad Económica en Chile

(III) Inflación

(IV) Mercados Financieros y Cambiarios

2012: Alta velocidad de la actividad económica

Fuente: BCCh

Jun= 7,1%

-15

-10

-5

0

5

10

15

20

25M

ar.

05

Au

g.0

5

Jan

.06

Jun

.06

No

v.0

6

Ap

r.07

Sep

.07

Feb

.08

Jul.

08

De

c.0

8

Ma

y.0

9

Oct

.09

Ma

r.1

0

Au

g.1

0

Jan

.11

Jun

.11

No

v.1

1

Ap

r.12

(II)

(%, IMACEC t/t anualizado)

Crecimiento del PIB: fuerte aumento de los Sectores No Transables(II)

(a/a, %)

3T11 4T11 1T12 2T12

1.8 9.6 -7.2 2.4

18.6 19.4 -6.8 2.8

-9.6 -1.9 3.1 2.7

-11.3 -2.3 3.3 3.6

5.6 0.4 3.6 3.5

1.0 5.1 -0.8 3.0

11.6 10.7 23.8 13.1

9.4 11.7 8.7 7.3

Comercio 9.0 7.8 7.2 7.1

5.7 5.0 4.1 5.1

2.3 4.0 5.7 6.6

6.7 6.5 6.7 6.1

9.4 8.7 7.9 9.1

7.2 6.3 8.2 6.5

2.9 2.8 2.9 3.1

4.5 5.3 6.5 6.5

3.0 1.9 5.5 5.9

6.5 6.4 7.9 7.0

Servicios empresariales

Servicios de vivienda

Servicios personales

Administración pública

Promedio simple

Construcción

Restaurantes y hoteles

Transporte

Comunicaciones

Servicios financieros

Electricidad, gas y agua

Agropecuario-silvícola

Pesca

Minería

Minería del cobre

Industria Manufacturera

Promedio simple

Proyecciones de Actividad y Gasto(II)

(a/a, %)

II-11 III-11 IV-11 I-12 II-12 2011 2012 2013

PIB 6.3 3.7 4.5 5.3 5.5 6.0 4.9 4.5

Demanda Interna 9.0 8.6 5.5 4.5 7.1 9.4 5.4 6.9

Consumo Privado 9.6 7.2 6.0 4.9 5.5 8.8 5.5 5.1

Inversión 14.7 17.1 16.3 7.6 8.0 17.6 7.6 6.6

Exportaciones 7.5 -0.7 4.9 5.6 1.2 4.6 3.7 4.2

Importaciones 15.9 13.0 7.2 3.6 5.2 14.4 4.9 7.4

Inversión/PIB (%) 26.1 26.1 26.7 26.5 26.7 26.2 26.9 27.4

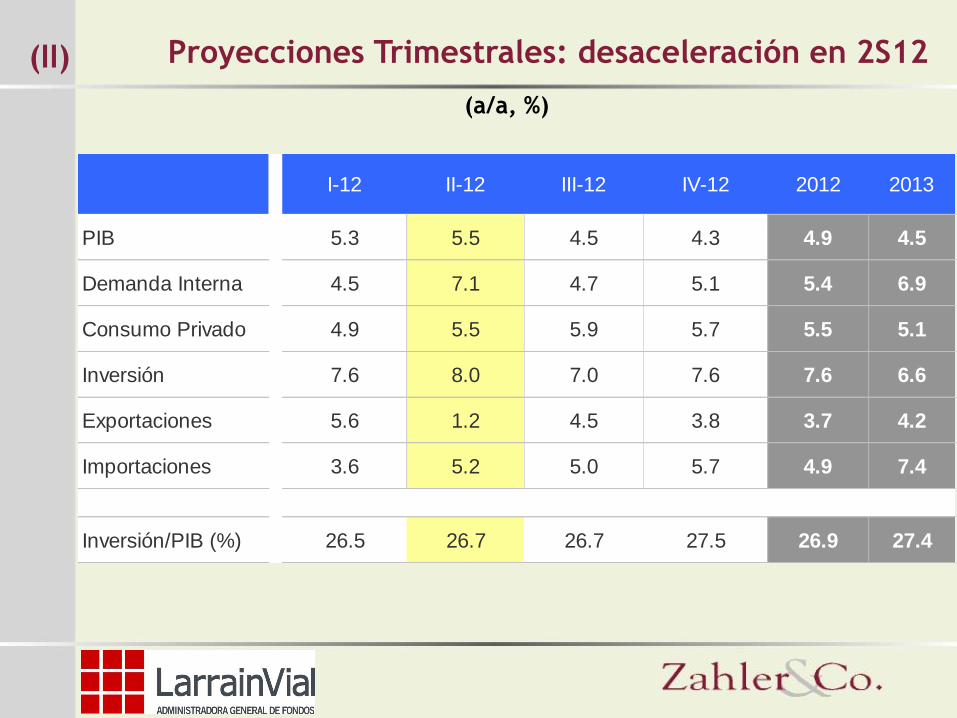

Proyecciones Trimestrales: desaceleración en 2S12(II)

(a/a, %)

I-12 II-12 III-12 IV-12 2012 2013

PIB 5.3 5.5 4.5 4.3 4.9 4.5

Demanda Interna 4.5 7.1 4.7 5.1 5.4 6.9

Consumo Privado 4.9 5.5 5.9 5.7 5.5 5.1

Inversión 7.6 8.0 7.0 7.6 7.6 6.6

Exportaciones 5.6 1.2 4.5 3.8 3.7 4.2

Importaciones 3.6 5.2 5.0 5.7 4.9 7.4

0 0

Inversión/PIB (%) 26.5 26.7 26.7 27.5 26.9 27.4

Sector Externo: Cuenta Corriente de la B. de P. se

deteriora(II)

(MM de USD)

II-11 III-11 IV-11 I-12 II-12 2011 2012 2013

Balanza Comercial 3,892 312 2,358 2,554 1,263 10,792 4,386 1,998

Exportaciones 21,337 19,299 20,565 19,845 19,676 81,411 79,340 82,346

Importaciones 17,445 18,987 18,207 17,291 18,413 70,619 74,954 80,349

Saldo en Cuenta Corriente 405 -2,999 -1,267 -129 -2,442 -3,221 -9,113 -11,562

SCC a PIB (%) 0.6 -4.9 -2.0 -0.2 -3.9 -1.3 -3.5 -3.4

Precio Cobre (cUS$/lb) 415 408 337 377 357 399 354 348

Precio Petróleo (US$ por

barril)102 90 93 103 93 95 95 95

Prod. Cobre (%, a/a) 1.9 -10.7 3.0 4.8 0.1 -2.2 4.5 4.7

Vol.Exp.Agr., silv. y pesca

(%, a/a)4.3 5.1 15.3 10.8 -8.6 11.9 0.6 2.0

Vol.Exp.Industrial (%, a/a) 18.4 10.5 10.1 6.2 5.9 14.1 4.0 4.0

Desaceleración del Consumo y de la Masa Salarial(II)

(a/a, %)

3T11 4T11 1T12 2T12 May Jun Jul

►Consumo

Venta del comercio al por menor (IVCM) 10.6 8.8 9.5 7.2 5.6 8.9

Ventas Autos, ANAC 7.5 1.7 -3.8 -1.3 2.7 -3.0 -3.8

Importaciones Bs.de Consumo (valor) 24.0 7.7 9.7 7.1 12.0 6.5 -0.1

Empleo Comercio 0.0 0.5 -2.3 -3.7 -3.9 -4.4

►Determinantes

Masa salarial 6.1 5.2 5.1 5.0 5.5 4.6

TPM (%) 5.19 5.25 5.00 5.00 5.00 5.00 5.00

Tasa Crédito de Consumo 28.0 27.4 28.6 28.3 27.9 28.0 28.0

Masa salarial(II)

Cifras a junio 2012.

4

5

6

7

8

9

10

11Ja

n.1

1

Feb

.11

Ma

r.1

1

Ap

r.11

Ma

y.1

1

Jun

.11

Jul.

11

Au

g.1

1

Sep

.11

Oct

.11

No

v.1

1

De

c.1

1

Jan

.12

Feb

.12

Ma

r.1

2

Ap

r.12

Ma

y.1

2

Jun

.12

(a/a, %)

Inversión en Construcción mantiene alto dinamismo(II)

(a/a, %)

**IMACEC proyectado.

3T11 4T11 1T12 2T12 May Jun Jul

►Inversión

IMACON 7.9 10.9 10.8 11.3 11.2 11.6

Empleo Construcción 8.8 4.1 2.7 2.3 2.3 2.5

Importaciones Bs.de Capital (valor) 26.1 27.0 -5.1 4.6 10.3 2.0 13.3

►Determinantes

BCU 5Y (%, prom.) 2.4 2.4 2.2 2.4 2.3 2.4 2.4

PIB 3.7 4.5 5.6 5.4 5.3 6.2 **4.8

IPSA (índice, prom.) 4291 4131 4418 4444 4442 4313 4349

IMCE Total (indicador) 59 57 61 59.3 60 57 57

IMCE Comercio (indicador) 61 57 61 59 61 56 56

IMCE Construcción (indicador) 62 63 66 65 66 62 58

IMCE Industria (indicador) 55 50 55 52 52 51 52

IMCE Minería (indicador) 64 63 68 69 70 65 68

AGENDA

(I) Economía Internacional

(II) Gasto y Actividad Económica en Chile

(III) Inflación

(IV) Mercados Financieros y Cambiarios

Inflación debajo de la meta del Banco Central(III)

(a/a, %)

+2,5%

+2,4%

+2,3%

Jul-12

• IPCX: IPC menos frutas, verduras frescas y combustibles.

• IPCX1: IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros.

-4

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

2007 2008 2009 2010 2011 2012

IPC IPCX IPCX1

6.0

7.2

2.0

3.0

4.0

5.0

6.0

7.0

8.0

Jan.10 Mar.10 May.10 Jul.10 Sep.10 Nov.10 Jan.11 Mar.11 May.11 Jul.11 Sep.11 Nov.11 Jan.12 Mar.12 May.12

IREM ICMO

El concepto de Remuneraciones se refiere sólo a los pagos recibidos por hora ordinaria, es decir, excluye cualquier pago esporádico.

El concepto de Costo de la Mano de Obra corresponde a las remuneraciones más costos del empleador por devoluciones de gastos del trabajador. Por ejemplo,

colación y movilización, capacitación y servicios de bienestar, entre otros.

Persisten presiones salariales nominales (%)(III)

Cifras a junio de 2012.

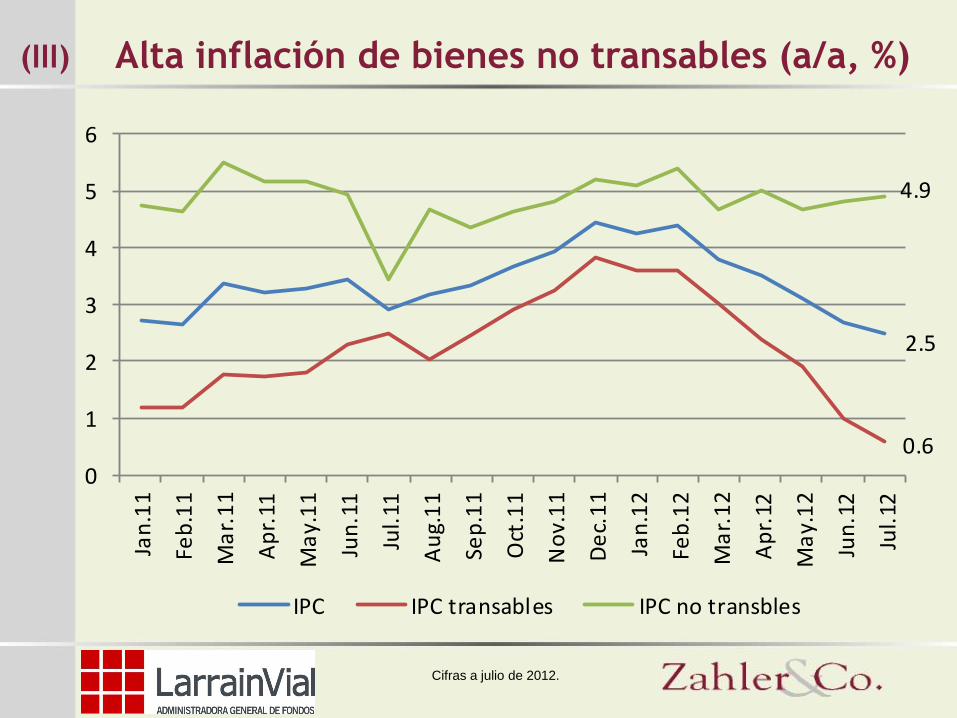

Alta inflación de bienes no transables (a/a, %)(III)

Cifras a julio de 2012.

2.5

0.6

4.9

0

1

2

3

4

5

6Ja

n.1

1

Feb

.11

Ma

r.1

1

Ap

r.11

Ma

y.1

1

Jun

.11

Jul.

11

Au

g.1

1

Sep

.11

Oct

.11

No

v.1

1

De

c.1

1

Jan

.12

Feb

.12

Ma

r.1

2

Ap

r.12

Ma

y.1

2

Jun

.12

Jul.

12

IPC IPC transables IPC no transbles

Proyección de Inflación (III)

m/m a/a m/m a/a Petróleo Tipo de cambio

Sep-11 0.50 3.3 0.32 1.5 86 484

Oct-11 0.49 3.7 0.24 1.9 83 512

Nov-11 0.32 3.9 -0.06 2.0 97 508

Dec-11 0.61 4.4 0.60 2.5 99 517

Jan-12 0.09 4.2 0.34 2.7 100 500

Feb-12 0.39 4.4 0.35 2.8 102 481

Mar-12 0.16 3.8 0.05 2.6 106 486

Apr-12 0.05 3.5 0.19 2.7 103 486

May-12 0.03 3.1 -0.06 2.3 95 498

Jun-12 -0.30 2.7 0.03 2.3 82 505

Jul-12 -0.01 2.5 0.13 2.3 88 491

Aug-12 0.41 2.8 0.12 2.3 94 481

Sep-12 0.47 2.7 0.29 2.3 92 482

Oct-12 0.44 2.7 0.29 2.3 93 484

Nov-12 0.15 2.5 0.07 2.4 94 486

Dec-12 0.50 2.4 0.58 2.4 95 488

IPC IPCX1 Determinantes

AGENDA

(I) Economía Internacional

(II) Gasto y Actividad Económica en Chile

(III) Inflación

(IV) Mercados Financieros y Cambiarios

Tasa de interés de LP: alta correlación con EE.UU(IV)

Al 29/08/12

(%)

1.2

1.7

2.2

2.7

3.2

3.7

4.2

4.8

5.2

5.6

6.0

6.4

6.8

7.2

Jan-11 Mar-11 Jun-11 Sep-11 Dec-11 Feb-12 May-12 Aug-12

BCP-10 UST-10

420

470

520

570

620

670

720Ja

n.0

8

Ap

r.0

8

Ju

l.0

8

Oct.

08

Ja

n.0

9

Ap

r.0

9

Ju

l.0

9

Oct.

09

Ja

n.1

0

Ap

r.1

0

Ju

l.1

0

Oct.

10

Ja

n.1

1

Ap

r.1

1

Ju

l.1

1

Oct.

11

Ja

n.1

2

Ap

r.1

2

Ju

l.1

2

Tipo de Cambio Nominal (TCN): CLP/USD en 2008-2012(IV)

481

Al 29/08/12

40

50

60

70

80

90

100

110

120Ja

n-7

7

Jan

-78

Jan

-79

Jan

-80

Jan

-81

Jan

-82

Jan

-83

Jan

-84

Jan

-85

Jan

-86

Jan

-87

Jan

-88

Jan

-89

Jan

-90

Jan

-91

Jan

-92

Jan

-93

Jan

-94

Jan

-95

Jan

-96

Jan

-97

Jan

-98

Jan

-99

Jan

-00

Jan

-01

Jan

-02

Jan

-03

Jan

-04

Jan

-05

Jan

-06

Jan

-07

Jan

-08

Jan

-09

Jan

-10

Jan

-11

Jan

-12

TCR Proyección Prom 1986-2012 Prom 1977-86 Prom 2000-10

95 95

70

Tipo de Cambio Real (TCR): 1977 a 2012

A julio de 2012.

Ago-12: 88

TCR 85

TCN 466

(I)

50

100

150

200

250

300M

ar.

96

No

v.9

6

Jul.

97

Ma

r.9

8

No

v.9

8

Jul.

99

Ma

r.0

0

No

v.0

0

Jul.

01

Ma

r.0

2

No

v.0

2

Jul.

03

Ma

r.0

4

No

v.0

4

Jul.

05

Ma

r.0

6

No

v.0

6

Jul.

07

Ma

r.0

8

No

v.0

8

Jul.

09

Ma

r.1

0

No

v.1

0

Jul.

11

Ma

r.1

2

Px Pm Prom. Px 1996-2003

Prom. Pm 1996-2003 Prom. Px 2009-2012 Prom. Pm 2009-2012

Términos de intercambio: Px y Pm

(2003=100)

Cifras a 2T12.

110

Prom. 1T04 a 1T-08

Px 191,2

Pm 120,4

133

254

101

(I)

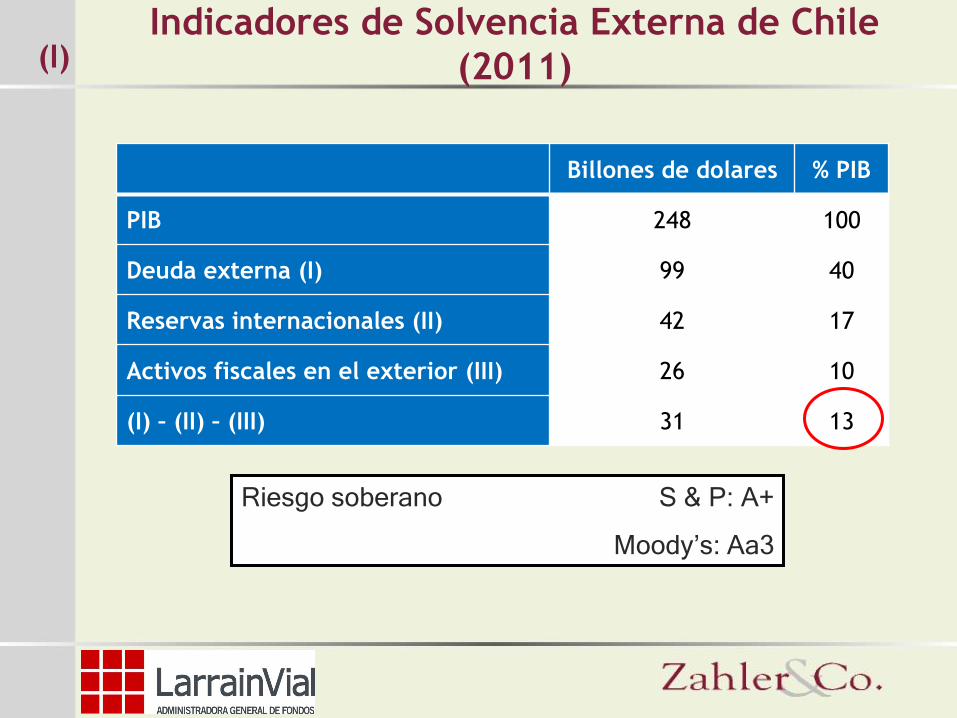

Billones de dolares % PIB

PIB 248 100

Deuda externa (I) 99 40

Reservas internacionales (II) 42 17

Activos fiscales en el exterior (III) 26 10

(I) – (II) – (III) 31 13

Indicadores de Solvencia Externa de Chile

(2011)

Riesgo soberano S & P: A+

Moody’s: Aa3

(I)

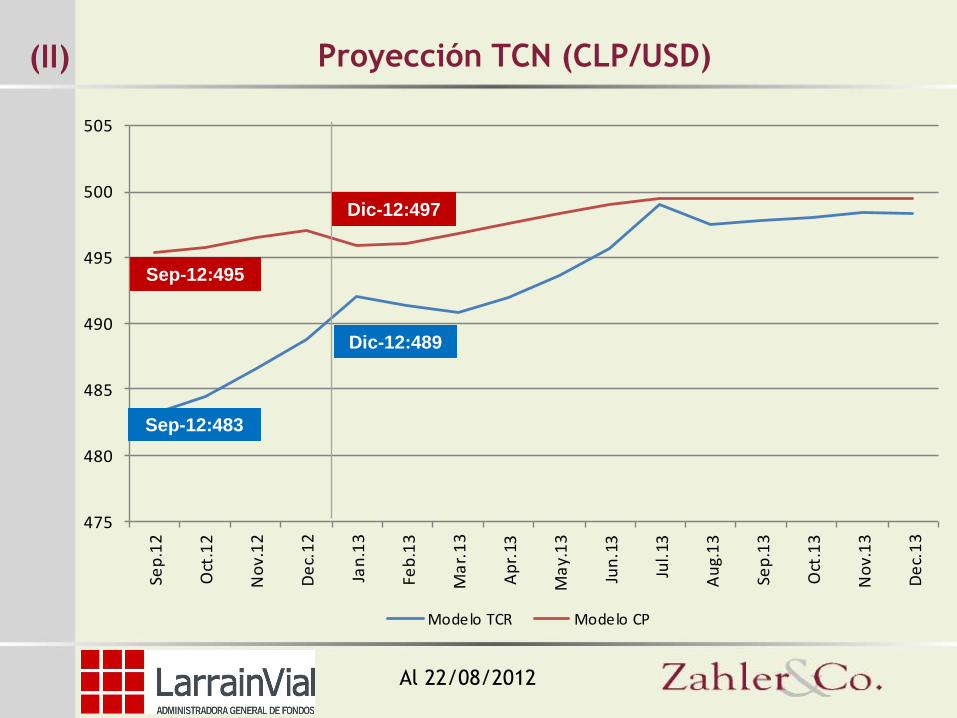

Proyección TCN (CLP/USD)

Al 22/08/2012

475

480

485

490

495

500

505

Sep

.12

Oct

.12

No

v.1

2

De

c.1

2

Jan

.13

Feb

.13

Ma

r.1

3

Ap

r.13

Ma

y.1

3

Jun

.13

Jul.

13

Au

g.1

3

Sep

.13

Oct

.13

No

v.1

3

De

c.1

3

Modelo TCR Modelo CP

Sep-12:495

Sep-12:483

Dic-12:497

Dic-12:489

(II)

CLP 92.5

BRL 109.8

MXN 95.3 COP 94.6

90

95

100

105

110

1153

0.D

ec

13.J

an

27.J

an

10

.Feb

24

.Feb

9.M

ar

23.M

ar

6.A

pr

20.A

pr

4.M

ay

18.M

ay

1.Ju

n

15

.Ju

n

29

.Ju

n

13

.Ju

l

27

.Ju

l

10

.Au

g

24

.Au

g

CLP BRL MXN COP

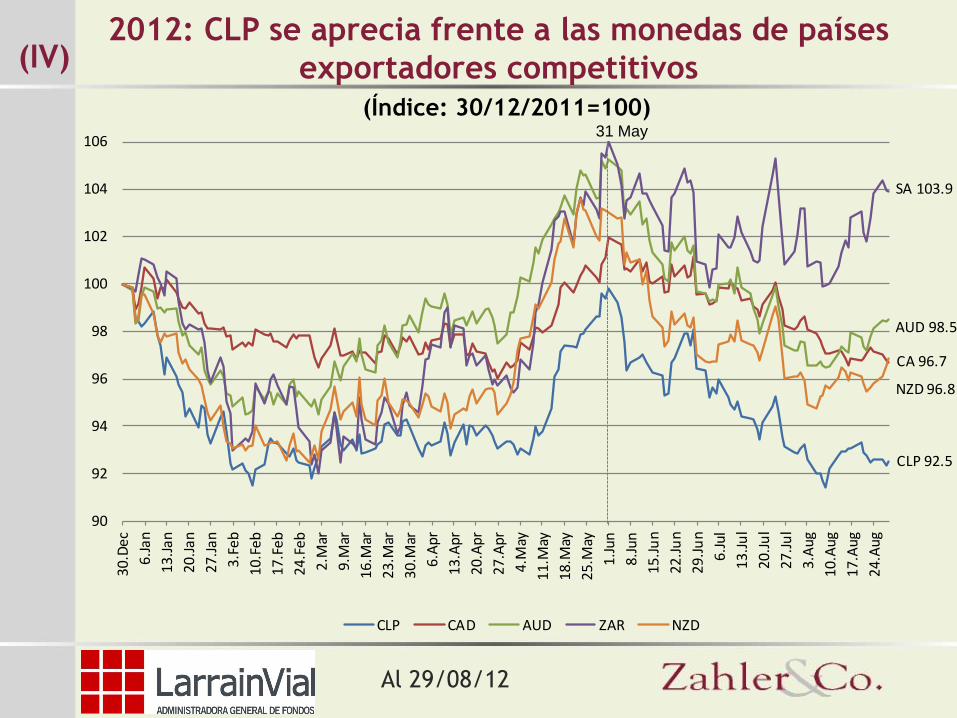

2012: CLP es la moneda LATAM más apreciada(IV)

(Índice: 30/12/2011=100)

Al 29/08/12

31 May31 Mar 30 Jun

CLP 92.5

CA 96.7

AUD 98.5

SA 103.9

NZD 96.8

90

92

94

96

98

100

102

104

10630

.Dec

6.Ja

n

13.J

an

20.J

an

27.J

an

3.Fe

b

10.F

eb

17.F

eb

24.F

eb

2.M

ar

9.M

ar

16.M

ar

23.M

ar

30.M

ar

6.A

pr

13.A

pr

20.A

pr

27.A

pr

4.M

ay

11.M

ay

18.M

ay

25.M

ay

1.Ju

n

8.Ju

n

15.J

un

22.J

un

29.J

un

6.Ju

l

13.J

ul

20.J

ul

27.J

ul

3.A

ug

10.A

ug

17.A

ug

24.A

ug

CLP CAD AUD ZAR NZD

2012: CLP se aprecia frente a las monedas de países

exportadores competitivos(IV)

(Índice: 30/12/2011=100)

Al 29/08/12

31 May

Reservas Internacionales del BC permiten suavizar

shocks externos(IV)

Cifras a julio de 2012.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

Jan.

08

Jul.0

8

Jan.

09

Jul.0

9

Jan.

10

Jul.1

0

Jan.

11

Jul.1

1

Jan.

12

Jul.1

2

Spot Proyección

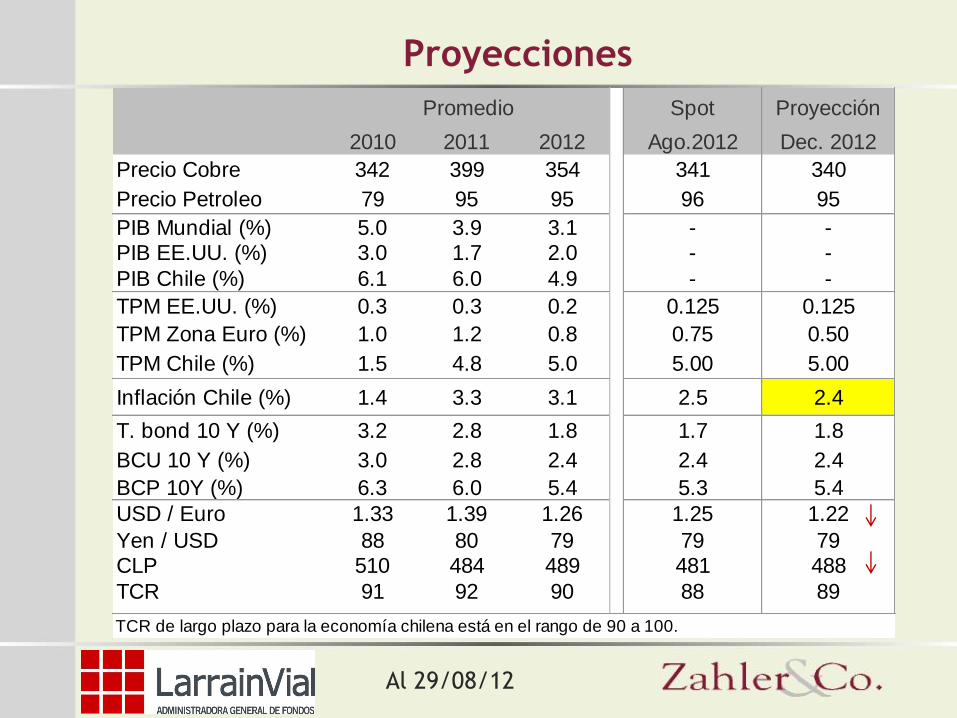

2010 2011 2012 Ago.2012 Dec. 2012

Precio Cobre 342 399 354 341 340

Precio Petroleo 79 95 95 96 95

PIB Mundial (%) 5.0 3.9 3.1 - -PIB EE.UU. (%) 3.0 1.7 2.0 - -

PIB Chile (%) 6.1 6.0 4.9 - -

TPM EE.UU. (%) 0.3 0.3 0.2 0.125 0.125

TPM Zona Euro (%) 1.0 1.2 0.8 0.75 0.50

TPM Chile (%) 1.5 4.8 5.0 5.00 5.00

Inflación Chile (%) 1.4 3.3 3.1 2.5 2.4

T. bond 10 Y (%) 3.2 2.8 1.8 1.7 1.8

BCU 10 Y (%) 3.0 2.8 2.4 2.4 2.4

BCP 10Y (%) 6.3 6.0 5.4 5.3 5.4

USD / Euro 1.33 1.39 1.26 1.25 1.22

Yen / USD 88 80 79 79 79CLP 510 484 489 481 488

TCR 91 92 90 88 89

TCR de largo plazo para la economía chilena está en el rango de 90 a 100.

Promedio

Proyecciones

Al 29/08/12

Eurozona continúa en

Crisis. El PIB de Chile

crecerá en torno a 5% en

2012.

30 de agosto de 2012

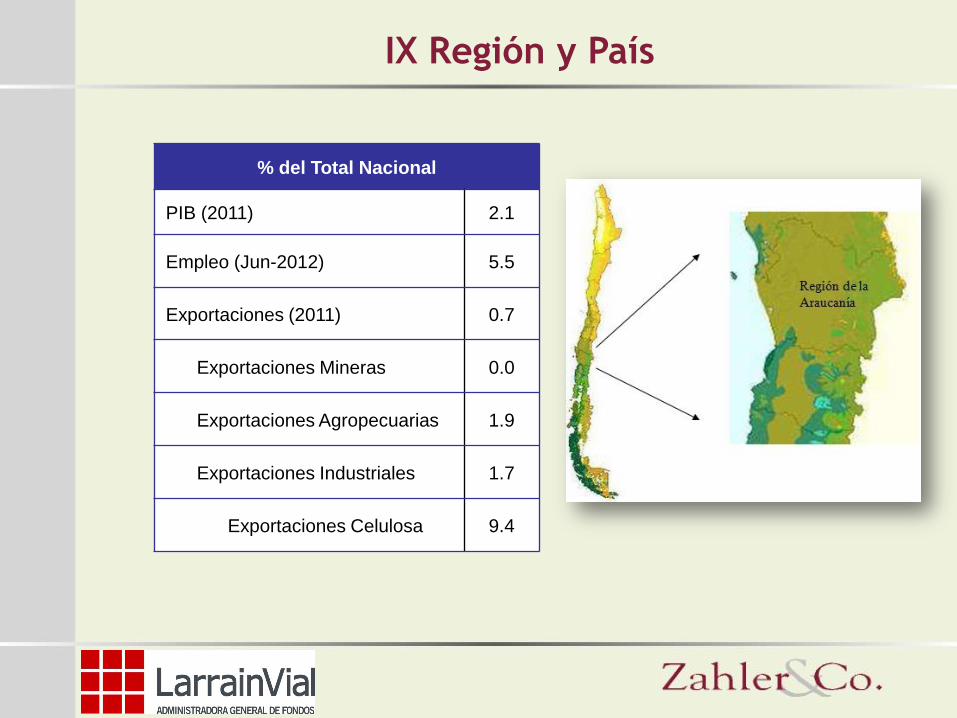

IX Región y País

% del Total Nacional

PIB (2011) 2.1

Empleo (Jun-2012) 5.5

Exportaciones (2011) 0.7

Exportaciones Mineras 0.0

Exportaciones Agropecuarias 1.9

Exportaciones Industriales 1.7

Exportaciones Celulosa 9.4

La Araucanía: Destino de las exportaciones, 1S12

Asia38.2

Europa22.7

América del Sur18.0

América del Norte16.2

Centroamérica y el Caribe

4.1

Resto0.9

(%)

Fuente: ProChile.

La Araucanía: Exportaciones por producto, 1S12

Celulosa51.2

Avenas14.9

Resto14.0

Manzanas6.2

Berries6.1

Semillas3.9

Maderas chapadas 3.7

(%)

Fuente: ProChile.

La Araucanía: Tasa de desocupación, %

Cifras a junio 2012..

6

7

8

9

10

11En

e-M

ar

Feb

-Ab

r

Mar

-May

Ab

r-Ju

n

May

-Ju

l

Jun

-Ago

Jul-

Sep

Ago

-Oct

Sep

-No

v

Oct

-Dic

No

v-En

e

Dic

-Fe

b

Ene-

Mar

Feb

-Ab

r

Mar

-May

Ab

r-Ju

n

May

-Ju

l

Jun

-Ago

Jul-

Sep

Ago

-Oct

Sep

-No

v

Oct

-Dic

No

v-En

e

Dic

-Fe

b

Ene-

Mar

Feb

-Ab

r

Mar

-May

Ab

r-Ju

n

May

-Ju

l

Jun

-Ago

2010 2011 2012

Nacional R. Araucanía

La Araucanía: Contribución sectorial al crecimiento, 2010

Agropecuario-silvícola

11.5%

Industria manufacturera

8.0%

Construcción 10.5%

Comercio, restaurantes y

hoteles 10.9%Transportes y

comunicaciones 9.8%

Servicios financieros y

empresariales9.5%

Propiedad de vivienda

7.7%

Servicios personales

20.6%

Administración pública

9.1%

Resto2.4%

2012: fuerte volatilidad internacional (I)

Al 29/08/12

10

12

14

16

18

20

22

24

26

281,050

1,100

1,150

1,200

1,250

1,300

1,350

1,400

1,450

Jan

.12

Feb

.12

Ma

r.1

2

Ap

r.12

Ma

y.1

2

Jun

.12

Jul.

12

Au

g.1

2

SPX Index VIX Index (Invertido)

31 Mar 31 May

ED: sin espacio para bajar sus Tasas de Interés (I)

(%)

0.25

0.75

0.10

0.50

0

1

2

3

4

5

6

Jan

.04

May

.04

Sep

.04

Jan

.05

May

.05

Sep

.05

Jan

.06

May

.06

Sep

.06

Jan

.07

May

.07

Sep

.07

Jan

.08

May

.08

Sep

.08

Jan

.09

May

.09

Sep

.09

Jan

.10

May

.10

Sep

.10

Jan

.11

May

.11

Sep

.11

Jan

.12

May

.12

EE.UU. Zona Euro Japon Inglaterra

Pasivos monetarios de FED, BCE, BoE y SNB(I)

50

100

150

200

250

300

350

400

450M

ay.

06

Sep

.06

Jan

.07

Ma

y.0

7

Sep

.07

Jan

.08

Ma

y.0

8

Sep

.08

Jan

.09

Ma

y.0

9

Sep

.09

Jan

.10

Ma

y.1

0

Sep

.10

Jan

.11

Ma

y.1

1

Sep

.11

Jan

.12

Ma

y.1

2

FED ECB BoE SNB

(Índice: 01/06/2006=100)

Cifras a julio 2012, excepto

SNB (junio).

Ocupación y Fuerza de trabajo(II)

Cifras a junio de 2012.

1.3 0.7

0

1

2

3

4

5

6

7

8Ja

n.1

1

Feb

.11

Ma

r.1

1

Ap

r.11

Ma

y.1

1

Jun

.11

Jul.

11

Au

g.1

1

Sep

.11

Oct

.11

No

v.1

1

De

c.1

1

Jan

.12

Feb

.12

Ma

r.1

2

Ap

r.12

Ma

y.1

2

Jun

.12

Fuerza de trabajo Ocupados

(a/a, %)

Proyección TCN Escenarios Base y de Shock Externo

Al 22/08/2012

475

485

495

505

515

525

535

545

555

565

575Ja

n.1

2

Feb

.12

Mar

.12

Ap

r.12

May

.12

Jun

.12

Jul.1

2

Au

g.1

2

Sep

.12

Oct

.12

No

v.1

2

De

c.1

2

Jan

.13

Feb

.13

Mar

.13

Ap

r.13

May

.13

Jun

.13

Jul.1

3

Au

g.1

3

Sep

.13

Oct

.13

No

v.1

3

De

c.1

3

CLP efectivo CLP estimado Escenario de riesgo

499

522

Escenario Base Escenario Alternativo

VIX P. Cobre TCN VIX P. Cobre TCN

4T12 16 340 496 16 340 496

1T13 19 347 496 39 295 532

2T13 22 348 498 60 250 571

3T13 24 348 499 45 275 546

4T13 24 348 499 30 300 522

(II)