Fiscal Reembolsos de capital - ipc.pe · Reembolsos de capital societario que se haya elegido, y se...

8

Fiscal 23 marzo 2013 Puntos Prácticos INTRODUCCIÓN E n materia fiscal, el reembolso de capital es uno de los temas respecto del cual se debe tener especial cuidado al momento de determinar sus efectos fisca- les. De acuerdo con el Diccionario de la Lengua de la Real Academia Española el concepto de reembolso es la “acción y efecto de reembolsar o reembolsarse”. Así, el concepto de reembolsar, de acuerdo al citado diccionario, implica “volver una cantidad a poder del que la había desembolsado”; en ese sentido, el reembolso de capital no es más que la restitución de la inversión en acciones (capital) que en su momento efectuó un accionista en alguna sociedad. El reembolso es una disminución del capital social de una sociedad, independientemente de que haya cancelación o no de acciones o partes sociales. Es importante no perder de vista que el capital social de una sociedad está constituido por las aportaciones, ya sean en efectivo, en especie y –entre otras– la capi- talización de utilidades, que los propietarios, socios o accionistas efectúan desde la constitución de la misma, así como las realizadas con posterioridad. Ese capital se divide en acciones o partes sociales, según el tipo Reembolsos de capital societario que se haya elegido, y se distribuye de acuer- do a la proporción de las aportaciones de cada socio o accionista. Si bien es cierto que los inversionistas pueden elegir el esquema, sociedad o negocio que les reditúe mejores beneficios de acuerdo a sus necesidades, también pue- den elegir el momento de aportar o retirar su capital o inversión de donde lo hayan invertido. En ese orden de ideas, el reembolso de capital se pue- de originar por varias razones, algunas cuya naturale- za directamente detona una disminución en el capital social, tales como: que el accionista decida retirar su inversión; si existe decisión unánime por los accionis- tas de disminuir el capital social; la liquidación de una sociedad o bien, algunas otras causas que por su con- secuencia se les debe dar el tratamiento fiscal como si fuera un reembolso de capital. Entre éstas podemos citar las siguientes: 1. Cambio de residencia fiscal a otro país. 2. Adquisición de acciones propias por no recolocarse dentro del año siguiente contado a partir de la fecha de esa compra, o que la suma de acciones adquiridas C.P.C. Juan Manuel Franco Gallardo, Socio Socio del área de Impuestos Actividades: Es responsable del área de Consultoría y Pla- neación Fiscal, así como director del Comité de Práctica Fiscal a nivel nacional Tiene nueve años en la firma Gerente del área de Impuestos Actividades: Especialista en consultoría y planeación fiscal Tiene siete años en la firma Situaciones relevantes y su aplicación práctica E.F. y L.C.P. Mireya Valdivia Hernández, Gerente

Transcript of Fiscal Reembolsos de capital - ipc.pe · Reembolsos de capital societario que se haya elegido, y se...

Fiscal

23marzo 2013 Puntos Prácticos

INTRODUCCIÓN

En materia fiscal, el reembolso de capital es uno de los temas respecto del cual se debe tener especial

cuidado al momento de determinar sus efectos fisca-les. De acuerdo con el Diccionario de la Lengua de la Real Academia Española el concepto de reembolso es la “acción y efecto de reembolsar o reembolsarse”. Así, el concepto de reembolsar, de acuerdo al citado diccionario, implica “volver una cantidad a poder del que la había desembolsado”; en ese sentido, el reembolso de capital no es más que la restitución de la inversión en acciones (capital) que en su momento efectuó un accionista en alguna sociedad. El reembolso es una disminución del capital social de una sociedad, independientemente de que haya cancelación o no de acciones o partes sociales.

Es importante no perder de vista que el capital social de una sociedad está constituido por las aportaciones, ya sean en efectivo, en especie y –entre otras– la capi-talización de utilidades, que los propietarios, socios o accionistas efectúan desde la constitución de la misma, así como las realizadas con posterioridad. Ese capital se divide en acciones o partes sociales, según el tipo

Reembolsos de capital

societario que se haya elegido, y se distribuye de acuer-do a la proporción de las aportaciones de cada socio o accionista.

Si bien es cierto que los inversionistas pueden elegir el esquema, sociedad o negocio que les reditúe mejores beneficios de acuerdo a sus necesidades, también pue-den elegir el momento de aportar o retirar su capital o inversión de donde lo hayan invertido.

En ese orden de ideas, el reembolso de capital se pue-de originar por varias razones, algunas cuya naturale-za directamente detona una disminución en el capital social, tales como: que el accionista decida retirar su inversión; si existe decisión unánime por los accionis-tas de disminuir el capital social; la liquidación de una sociedad o bien, algunas otras causas que por su con-secuencia se les debe dar el tratamiento fiscal como si fuera un reembolso de capital. Entre éstas podemos citar las siguientes:

1. Cambio de residencia fiscal a otro país.2. Adquisición de acciones propias por no recolocarse

dentro del año siguiente contado a partir de la fecha de esa compra, o que la suma de acciones adquiridas

C.P.C. Juan Manuel Franco Gallardo, Socio

Socio del área de ImpuestosActividades: Es responsable del área de Consultoría y Pla-neación Fiscal, así como director del Comité de Práctica Fiscal a nivel nacional Tiene nueve años en la firma

Gerente del área de ImpuestosActividades: Especialista en consultoría y planeación fiscalTiene siete años en la firma

Situaciones relevantes y su aplicación práctica

E.F. y L.C.P. Mireya Valdivia Hernández, Gerente

Fiscal

24 marzo 2013Puntos Prácticos

exceda del 5% del total de las acciones liberadas por la emisora.

3. Escisión de sociedades cuando los activos mone-tarios que se transfieran representen más del 51% del valor total del activo de la sociedad escindida o bien, la sociedad escindida conserve activos monetarios que representen más del 51% de sus activos totales.

4. Adquisición de acciones emitidas por una tenedora de acciones de la adquirente.

A lo largo del presente artículo, además de comentar los efectos fiscales que se deben considerar en las situa-ciones señaladas anteriormente, también señalaremos algunos aspectos que en nuestra opinión podrían ser confusos al momento de su aplicación.

FUNDAMENTOS LEGALES

El artículo 89 de la Ley del Impuesto sobre la Renta (LISR) establece que las personas morales residentes en México que reduzcan su capital determinarán la uti-lidad distribuida, y para ello ese artículo contiene dos fracciones.

Tales fracciones contienen principalmente procedi-mientos de comparación tanto de cuentas fiscales con el valor del reembolso, así como con el capital contable según el estado de posición financiera aprobado por la asamblea de accionistas. Con ese procedimiento se intenta evitar que se distribuyan utilidades antes de la reducción del capital social, en algunos casos sin pago de impuesto.

FRACCIÓN I: PRIMERA COMPARACIÓNDeterminación de la utilidad distribuida por acción

Se disminuirá del reembolso por acción, el saldo de la cuenta de capital de aportación actualizado (cuca) por acción que se tenga a la fecha en que se pague el reembolso, cuando el mencionado saldo de la cuca sea menor.

Determinación de la utilidad distribuida

La utilidad distribuida será la cantidad que resulte de multiplicar el número de acciones que se reembolsen o las que se hayan considerado para la reducción de capi-tal de que se trate –según corresponda–, por la utilidad

distribuida por acción que resulte conforme al párrafo anterior.

La utilidad distribuida gravable determinada confor-me al párrafo anterior podrá provenir del monto de la cuenta de utilidad fiscal neta (cufin) hasta por la parte que del saldo de esa cuenta le corresponda al número de acciones que se reembolsan. El monto que de la cufin le corresponda a las acciones señaladas, se disminuirá del saldo que esa cuenta tenga en la fecha en la cual se pagó el reembolso.

Determinación y entero del ISR

Cuando la utilidad distribuida gravable a que se re-fiere esta fracción I no provenga del saldo de la cufin, las personas morales deberán determinar y enterar el impuesto que corresponda aplicando a esa utilidad la tasa del 30% (correspondiente al ejercicio fiscal 2013). La utilidad distribuida deberá incluir el impuesto sobre la renta (ISR) que le corresponda a la misma. Para de-terminar el impuesto que corresponde a esa utilidad, se multiplicará la misma por el factor de 1.4286,1 y al resultado se le aplicará la tasa del 30% antes citada.

Disminución del saldo de la cuca

El monto del saldo de la cuca por acción determinado para el cálculo de la utilidad distribuida, se multiplicará por el número de acciones que se reembolsen o por las que se hayan considerado para la reducción de capital de que se trate. El resultado obtenido se disminuirá del saldo que esa cuenta tenga a la fecha en que se pagó el reembolso.

Para la determinación de los efectos fiscales de los reembolsos de capital se deben conocer varios elemen-tos, entre ellos los siguientes: importe del reembolso de capital; número de acciones que se reembolsarán; número de acciones en circulación a la fecha del reem-bolso; saldo de la cuca y cufin, respectivamente a la fecha del reembolso, y –entre otros– el estado de posi-ción financiera aprobado por la asamblea de accionistas, para tales efectos.

Para efectos de ejemplificación y mejor entendimiento del procedimiento establecido en la fracción I del artícu-lo 89 de la LISR antes comentado, véase lo siguiente:

1 Factor aplicable para el ejercicio fiscal 2013

Fiscal

25marzo 2013 Puntos Prácticos

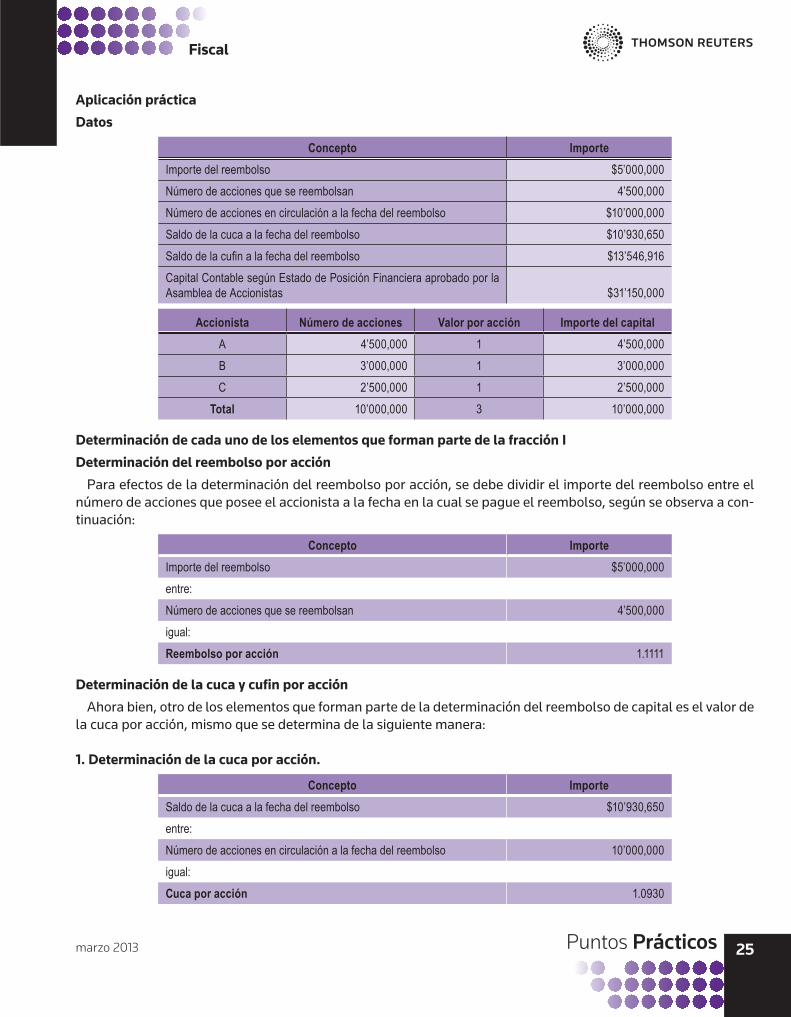

Aplicación práctica

Datos

Concepto ImporteImporte del reembolso $5’000,000Número de acciones que se reembolsan 4’500,000Número de acciones en circulación a la fecha del reembolso $10’000,000Saldo de la cuca a la fecha del reembolso $10’930,650Saldo de la cufin a la fecha del reembolso $13’546,916Capital Contable según Estado de Posición Financiera aprobado por la Asamblea de Accionistas $31’150,000

Accionista Número de acciones Valor por acción Importe del capitalA 4’500,000 1 4’500,000 B 3’000,000 1 3’000,000 C 2’500,000 1 2’500,000

Total 10’000,000 3 10’000,000

Determinación de cada uno de los elementos que forman parte de la fracción I

Determinación del reembolso por acción

Para efectos de la determinación del reembolso por acción, se debe dividir el importe del reembolso entre el número de acciones que posee el accionista a la fecha en la cual se pague el reembolso, según se observa a con-tinuación:

Concepto ImporteImporte del reembolso $5’000,000 entre:Número de acciones que se reembolsan 4’500,000igual:Reembolso por acción 1.1111

Determinación de la cuca y cufin por acción

Ahora bien, otro de los elementos que forman parte de la determinación del reembolso de capital es el valor de la cuca por acción, mismo que se determina de la siguiente manera:

1. Determinación de la cuca por acción.

Concepto ImporteSaldo de la cuca a la fecha del reembolso $10’930,650 entre:Número de acciones en circulación a la fecha del reembolso 10’000,000 igual: Cuca por acción 1.0930

Fiscal

26 marzo 2013Puntos Prácticos

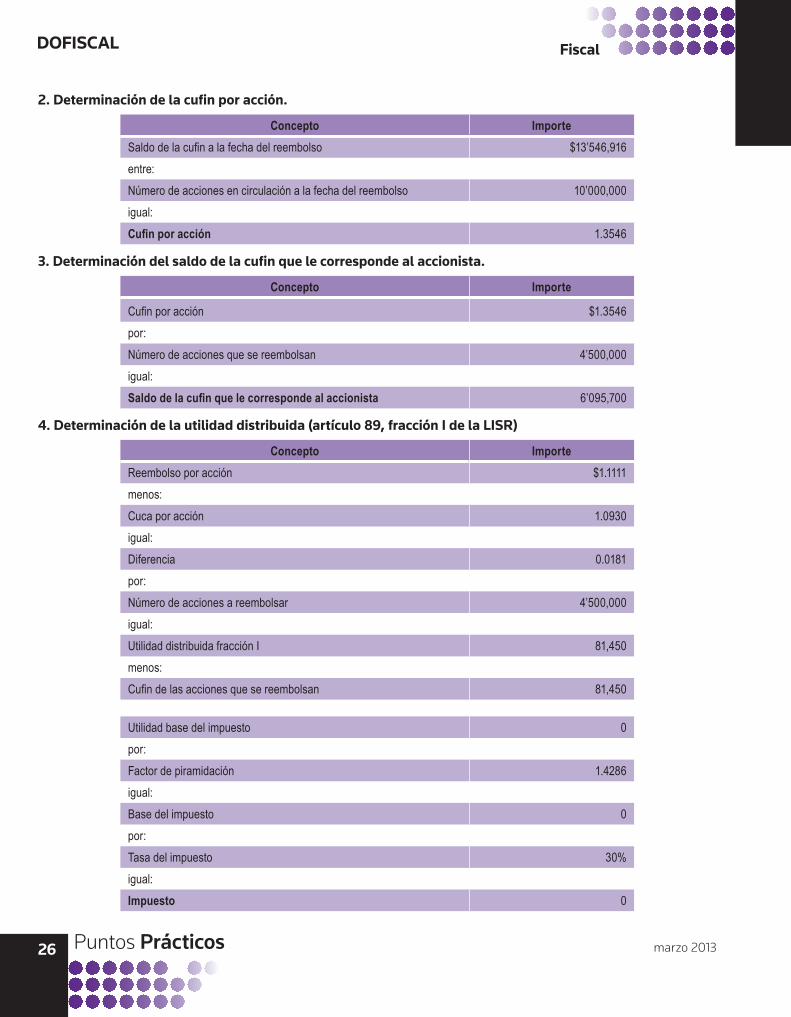

2. Determinación de la cufin por acción.

Concepto ImporteSaldo de la cufin a la fecha del reembolso $13’546,916 entre:Número de acciones en circulación a la fecha del reembolso 10’000,000 igual:Cufin por acción 1.3546

3. Determinación del saldo de la cufin que le corresponde al accionista.

Concepto Importe

Cufin por acción $1.3546 por:Número de acciones que se reembolsan 4’500,000 igual:Saldo de la cufin que le corresponde al accionista 6’095,700

4. Determinación de la utilidad distribuida (artículo 89, fracción I de la LISR)

Concepto ImporteReembolso por acción $1.1111menos:Cuca por acción 1.0930igual:Diferencia 0.0181por:Número de acciones a reembolsar 4’500,000igual:Utilidad distribuida fracción I 81,450menos:Cufin de las acciones que se reembolsan 81,450

Utilidad base del impuesto 0por:Factor de piramidación 1.4286igual:Base del impuesto 0por:Tasa del impuesto 30%igual:Impuesto 0

Fiscal

27marzo 2013 Puntos Prácticos

De acuerdo con la ejemplificación anterior, se observa que el reembolso de capital corresponde a acciones. Sin embargo, es importante señalar que en el caso de que en lugar de acciones fueran partes sociales, el procedi-miento sería el mismo que se establece en el artículo 89 de la LISR, sólo que en ese caso se debe determinar tanto la cuca como la cufin que corresponde a las partes sociales que se reembolsen en la proporción que repre-senten las mismas.

Para esos efectos, cabe precisar que la propia LISR es-tablece que en los casos en los cuales se haga referencia a acciones, se entenderán incluidas –entre otros concep-tos– las partes sociales; asimismo, se deberá considerar la parte alícuota que representen las partes sociales en el capital de la sociedad.

Según se observa en el cuadro anterior, donde se de-terminó la utilidad distribuida según la fracción I del artículo 89 de la LISR, no se causó ISR a cargo de la sociedad emisora de las acciones, debido a que la uti-lidad distribuida proviene del saldo de la cufin que co-rresponde a las acciones que se reembolsan.

Ahora bien, continuando con el procedimiento que esta-blece el artículo 89 de la LISR, comentemos la fracción II.

FRACCIÓN II: SEGUNDA COMPARACIÓNDeterminación de la utilidad distribuida de la fracción II

Las personas morales que reduzcan su capital, adicio-nalmente, considerarán tal reducción como utilidad distri-buida hasta por la cantidad que resulte de restar al capital contable –según el estado de posición financiera aprobado por la asamblea de accionistas para fines de esa disminu-ción– el saldo de la cuca que se tenga a la fecha en que se efectúe la reducción referida cuando éste sea menor.

A la cantidad que se obtenga conforme al párrafo an-terior se le disminuirá la utilidad distribuida determinada

en los términos del segundo párrafo de la fracción I del citado artículo 89 de la LISR. El resultado será la utilidad distribuida gravable para los efectos de la fracción II.

Determinación y entero del ISR

Cuando la utilidad distribuida gravable a que se refiere el párrafo anterior no provenga del saldo de la cufin, las personas morales deberán determinar y enterar el impuesto que corresponda a esa utilidad, aplicando a la misma la tasa del 30% (para el ejercicio fiscal 2013). Para esos efectos, el monto de la utilidad distribuida gravable deberá incluir el ISR que le corresponda a la misma. Para determinar el impuesto que corresponde a esa utilidad, se multiplicará la misma por el factor de 1.4286, y al resultado se le aplicará la tasa del 30% (para el ejercicio fiscal 2013). Cuando la utilidad distribuida gravable provenga de la mencionada cufin, se estará a lo dispuesto en el cuarto párrafo del artículo 11 de la LISR, y esa utilidad se deberá disminuir del saldo de la mencionada cuenta. La utilidad que se determine con-forme a esta fracción se considerará como aportación de capital para reducciones de capital subsecuentes, en los términos de ese artículo.

Actualización del capital contable

La propia LISR establece que el capital contable debe-rá actualizarse conforme a los Principios de Contabilidad Generalmente Aceptados (PCGA), cuando la persona utilice esos principios para integrar su contabilidad. En el caso contrario, el capital contable deberá actualizarse conforme a las reglas de carácter general que para el efecto expida el Servicio de Administración Tributaria (SAT).

Siguiendo con nuestra ejemplificación, a continuación se detalla el procedimiento de la fracción II del artículo 89 de la LISR anteriormente señalado.

Concepto Importe

Capital contable actualizado $31’150,000

menos:

Cuca de la emisora 10’930,650

igual:

Diferencia límite máximo 20’219,350

Fiscal

28 marzo 2013Puntos Prácticos

Concepto Importe

Importe del reembolso $5’000,000

menos:

Utilidad distribuida fracción. I 81,450

igual:

Utilidad distribuida fracción II 4’918,550

menos:

Saldo de la cufin 4’918,550

igual:

Utilidad base del impuesto 0

Determinación del ISR

Concepto Importe

Utilidad base del impuesto $ 0

por:

Factor de piramidación 1.4286

igual:

Base del impuesto 0

por:

Tasa del impuesto 30%

igual:

Impuesto 0

Limitante de diferencia para la determinación de la utilidad distribuida (fracción II)

De acuerdo con la ejemplificación anterior, se observa que tanto en la fracción I como en la fracción II del ar-tículo 89 de la LISR no se determinó utilidad distribuida gravable para efectos del ISR; sin embargo, en el caso del procedimiento de la fracción II, uno de los aspectos relevantes es que se podría dar una inadecuada interpre-tación asumiendo que la utilidad distribuida señalada en la citada fracción es la diferencia que resulta de la comparación entre el capital contable actualizado y el saldo de la cuca a la fecha del reembolso, cuando este último sea menor. No obstante, en nuestra opinión esa utilidad distribuida será hasta por la diferencia, pues de lo contrario podrían existir distorsiones y, por tanto, caer en el absurdo de que la utilidad distribuida a la que se

hace referencia pueda ser en algunos casos mayor al propio reembolso de capital.

En ese orden de ideas, y de acuerdo al caso concreto de ejemplificación, se consideró como monto de la utilidad distribuida el importe del reembolso de capital.

Según se observa, la utilidad distribuida gravable de la fracción II proviene del saldo de la cufin, por tanto, no resulta base para el ISR.

Entero del ISR

Las personas morales que reembolsen capital deberán enterar conjuntamente con el impuesto que en su caso haya correspondido a la utilidad o dividendo en los térmi-nos de la fracción I de este artículo, el monto del impuesto que determinen en los términos de la fracción II del mismo.

Fiscal

29marzo 2013 Puntos Prácticos

Bases para la actualización del capital contable: PCGA o NIF s y la LIA

Otro de los aspectos relevantes cuando se aplica la fracción II del artículo 89 antes citado, es que esa dis-posición hace referencia a conceptos que a la fecha no están vigentes, al señalar que el capital contable debe actualizarse de acuerdo a los PCGA, cuando la perso-na moral utilice tales principios para integrar su conta-bilidad. Sin embargo, como sabemos, hoy en día esos principios dejaron de existir con la entrada en vigor de las Normas de Información Financieras (NIF).

Para tales efectos, la NIF A-1, en su párrafo IN12, per-mite hacer operante y comprensible cuando se hable de los PCGA, dado que ese párrafo señala que el término “Normas de Información Financiera” se utiliza en susti-tución del de “Principios de Contabilidad Generalmente Aceptados (PCGA)”, pues la nueva denominación expre-sa con mayor claridad el carácter normativo y, por ende, obligatorio de una norma aplicable a la elaboración de información financiera. En ese sentido, en una aplicación estricta de la ley de acuerdo con el artículo 5 del Código Fiscal de la Federación (CFF), podría no haber forma de efectuar la actualización del capital contable.

Continuando con el citado artículo 89 de la LISR, se establece que en caso contrario, es decir, cuando la persona moral no utilice los PCGA, el capital contable deberá actualizarse conforme a las reglas de carácter general que para el efecto expida el SAT.

De acuerdo con el párrafo inmediato anterior, el único fundamento relativo a ese tema es el artículo 95 del Re-glamento de la Ley del Impuesto sobre la Renta (RISR), el cual, para efectos de la actualización del capital con-table, establece que se efectuará conforme al artículo 3 de la Ley del Impuesto al Activo (LIA), y nuevamente nos encontramos con que se hace referencia a un con-cepto que hoy en día no está vigente, pues la misma fue abrogada a partir del 1 de enero de 2008.

Según lo antes comentado, en caso de que una per-sona moral reembolse capital y, siguiendo el proce-dimiento para la actualización de su capital contable, al no existir los elementos a los que hacen referencia las disposiciones antes señaladas –es decir, los PCGA y la LIA–, esa persona moral no tendría los elementos

para efectuar la actualización de su capital contable, y por tanto podría realizar la reducción de su capital a valor histórico, y no hacerse acreedor a una sanción en caso de alguna revisión por las parte de las autoridades fiscales.

OTROS ASPECTOS RELEVANTESRecompra de acciones

Esencialmente, y de acuerdo a la Ley General de So-ciedades Mercantiles (LGSM), se establece que las sociedades mercantiles no pueden comprar sus propias acciones. Sin embargo, existen tipos especializados de sociedades que derivan de las sociedades anónimas: La Sociedad Anónima Promotora de Inversión (SAPI) y la Sociedad Anónima Promotora de Inversión Bursátil (SAPIB); esas sociedades son reguladas por la Ley del Mercado de Valores (LMV), la cual permite que las mis-mas sí puedan comprar sus propias acciones.

Según lo antes comentado, existen sociedades que pueden recomprar sus propias acciones; en ese sentido, y como señalamos al inicio de este artículo, éste es uno de los supuestos a los cuales se les podría dar el tra-tamiento fiscal como si fuera un reembolso de capital, según se establece en la LISR, cuando no se cumplan los requisitos que a continuación se señalan:

1. La recompra se realice del capital social o a la re-serva para la adquisición de acciones propias.

2. Que la recompra de acciones no exceda del 5% de la totalidad de las acciones liberadas de la emisora, y que además éstas sean recolocadas dentro del año si-guiente a su compra.

Es importante hacer notar que específicamente el ar-tículo 96 del RISR establece que se considerará como capital contable para efectos de la determinación de la utilidad distribuida, el mostrado en los estados fi-nancieros aprobados por la asamblea de accionistas al cierre del ejercicio inmediato anterior al ejercicio en el cual se efectúe la compra de las acciones, sumando las aportaciones de capital y las utilidades obtenidas, y restando las utilidades distribuidas y reembolsos de capital efectuados hasta el mes de la citada compra de acciones, actualizando todas esas partidas hasta ese mes.

Fiscal

30 marzo 2013Puntos Prácticos

Adquisición de acciones de una tenedora de acciones de la adquirente

También se considera reducción de capital, en los tér-minos del citado artículo 89 de la LISR, la adquisición que una sociedad realice de las acciones emitidas por otra sociedad que a su vez sea tenedora directa o in-directa de las acciones de la sociedad adquirente. En ese caso, se considera que la sociedad emisora de las acciones que sean adquiridas es la que reduce su capi-tal. Para esos efectos, el monto del reembolso será la cantidad que se pague por la adquisición de la acción.

Transmisión de activos monetarios en escisión

En el caso de escisión de sociedades, se considerará como reducción de capital la transmisión de activos mo-netarios a las sociedades que surjan con motivo de la es-cisión (escindidas), cuando esa transferencia origine que en las sociedades que surjan, los activos mencionados representen más del 51% de sus activos totales. Asimismo, se considerará reducción de capital cuando con motivo de la escisión, la sociedad escindente conserve activos mone-tarios que representen más del 51% de sus activos totales. Para efectos de ese párrafo, se considera reducción de capital un monto equivalente al valor de los activos mo-netarios que se transmiten. Cabe señalar que lo anterior no será aplicable tratándose de escisión de sociedades integrantes del sistema financiero.

Aumento de capital dentro de dos años previos a su reducción

Cuando una persona moral hubiera aumentado su ca-pital dentro de un periodo de dos años previos a la fecha en la cual se efectúe la reducción del mismo, y ésta dé origen a la cancelación de acciones o a la disminución del valor de las acciones, esa persona moral calculará la ganancia que hubiera correspondido a los tenedores de las mismas de haberlas enajenado, conforme al artículo 24 de la LISR, considerando –para determinar esa ga-nancia– como ingreso obtenido por acción el reembolso por acción. Cuando la persona moral se fusione dentro del plazo de dos años antes referido y posteriormente la persona moral que subsista o surja con motivo de la fusión reduzca su capital, dando origen a la cancelación

de acciones o a la disminución del valor de las mismas, la sociedad referida calculará la ganancia que habría co-rrespondido a los tenedores de las acciones de haberlas enajenado, conforme al artículo antes citado. En el caso de que esa ganancia resulte mayor que la utilidad dis-tribuida determinada conforme a las fracciones I y II del artículo 89 de la LISR, esa ganancia se considerará uti-lidad distribuida para los efectos del referido precepto.

Lo dispuesto en el artículo 89 aquí comentado será aplicable –indistintamente– al reembolso, a la amorti-zación o a la reducción de capital, independientemente de que haya o no cancelación de acciones.

Asimismo, lo dispuesto en ese artículo también será aplicable a las asociaciones en participación cuando éstas efectúen reembolsos o reducciones de capital en favor de sus integrantes.

Liquidación y cambio de residencia fiscal

En el caso de liquidación de sociedades, también les será aplicable lo dispuesto en el artículo 89 de la LISR sobre el capital que subsista después de que la sociedad cumpla con el pago de sus obligaciones.

Adicionalmente, el artículo 12 de la LISR establece que se entenderá que una persona moral residente en Méxi-co se liquida, cuando deje de ser residente en México en los términos del CFF. En ese sentido, y haciendo una interpretación armónica de esas disposiciones fiscales, debemos entender que cuando una persona moral cam-bie de residencia fiscal mexicana se deben dar efectos de liquidación, y a ésta los efectos de reembolso de capital ya tratados.

CONCLUSIÓN

Como se ha leído en el presente artículo, las socieda-des que se encuentren en cualquiera de los supuestos antes comentados, deberán aplicar diversas disposicio-nes fiscales, las cuales en su conjunto parecen tener un manejo e interpretación muy complejos. Por ese motivo es necesario analizar paso a paso cada uno de los efec-tos que puede tener la realización de un reembolso de capital, a fin de cumplir con las obligaciones fiscales que se deriven del mismo.