Fraccionamiento y Refinanciamiento

97

Fraccionamiento, Fraccionamiento, Refinanciamiento y/o Refinanciamiento y/o Aplazamiento de la deuda Aplazamiento de la deuda tributaria tributaria C.P.C. María del Pilar Guerra Salvatierra

-

Upload

universidad-peruana-simon-bolivar -

Category

Economy & Finance

-

view

361 -

download

5

Transcript of Fraccionamiento y Refinanciamiento

Fraccionamiento, Fraccionamiento, Refinanciamiento y/o Refinanciamiento y/o Aplazamiento de la deuda Aplazamiento de la deuda tributariatributaria

C.P.C. María del Pilar Guerra Salvatierra

Fraccionamiento y/o Fraccionamiento y/o Aplazamiento de la deuda Aplazamiento de la deuda

tributariatributaria

CPC MARIA DEL PILAR GUERRA SALVATIERRA

BASE LEGALBASE LEGAL

Decreto Supremo Nº 135-99-EF, articulo 36

Resolución de Superintendencia Nº 199-2004/SUNAT Reglamento de aplazamiento y/o fraccionamiento de la deuda tributaria

CPC MARIA DEL PILAR GUERRA SALVATIERRA

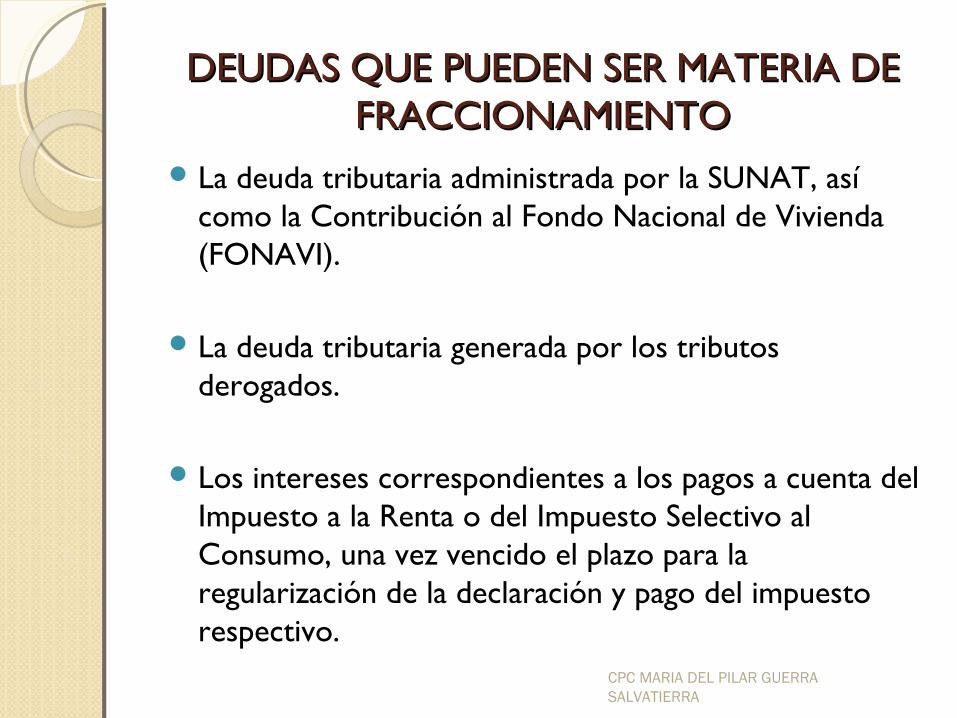

DEUDAS QUE PUEDEN SER MATERIA DE DEUDAS QUE PUEDEN SER MATERIA DE FRACCIONAMIENTOFRACCIONAMIENTO

La deuda tributaria administrada por la SUNAT, así como la Contribución al Fondo Nacional de Vivienda (FONAVI).

La deuda tributaria generada por los tributos derogados.

Los intereses correspondientes a los pagos a cuenta del Impuesto a la Renta o del Impuesto Selectivo al Consumo, una vez vencido el plazo para la regularización de la declaración y pago del impuesto respectivo.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE PUEDEN SER MATERIA DE DEUDAS QUE PUEDEN SER MATERIA DE FRACCIONAMIENTOFRACCIONAMIENTO

En los casos que se hubieran acumulado dos (2) o más cuotas de los beneficios aprobados mediante Ley N° 27344 – Régimen Especial de Fraccionamiento Tributario - REFT, o el Decreto Legislativo N° 914 – Sistema Especial de Actualización y Pago de Deudas Tributarias – SEAP, o tres (3) o más cuotas del beneficio aprobado por la Ley N° 27681 – Ley de Reactivación a través del Sinceramiento de las deudas tributarias – RESIT, vencidas y pendientes de pago, se podrán acoger las citadas cuotas, o de existir, las órdenes de pago que las contengan y la orden de pago por la totalidad de las cuotas por las que se hubieran dado por vencidos los plazos.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE PUEDEN SER MATERIA DE DEUDAS QUE PUEDEN SER MATERIA DE FRACCIONAMIENTOFRACCIONAMIENTO

El total del monto pendiente de pago, tratándose de deuda tributaria contenida en un valor.

El monto indicado por el deudor tributario, tratándose de deuda tributaria autoliquidada.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE FRACCIONAMIENTODE FRACCIONAMIENTO

Las correspondientes al último período tributario vencido a la fecha de presentación de la solicitud, así como aquéllas cuyo vencimiento se produzca en el mes de presentación de la solicitud.

La regularización del Impuesto a la Renta cuyo vencimiento se hubiera producido en el mes anterior a la fecha de presentación de la solicitud, o se produzca en el mes de presentación de la solicitud

Los pagos a cuenta del Impuesto a la Renta y del Impuesto Selectivo al Consumo cuya regularización no haya vencido.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE FRACCIONAMIENTODE FRACCIONAMIENTO

El Impuesto Temporal a los Activos Netos - ITAN.

Las que hubieran sido materia de aplazamiento y/o fraccionamiento anterior, otorgado con carácter general o particular, excepto las indicadas en la Tercera Disposición Complementaria Final del Decreto Legislativo N° 981.

Los tributos retenidos o percibidos.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

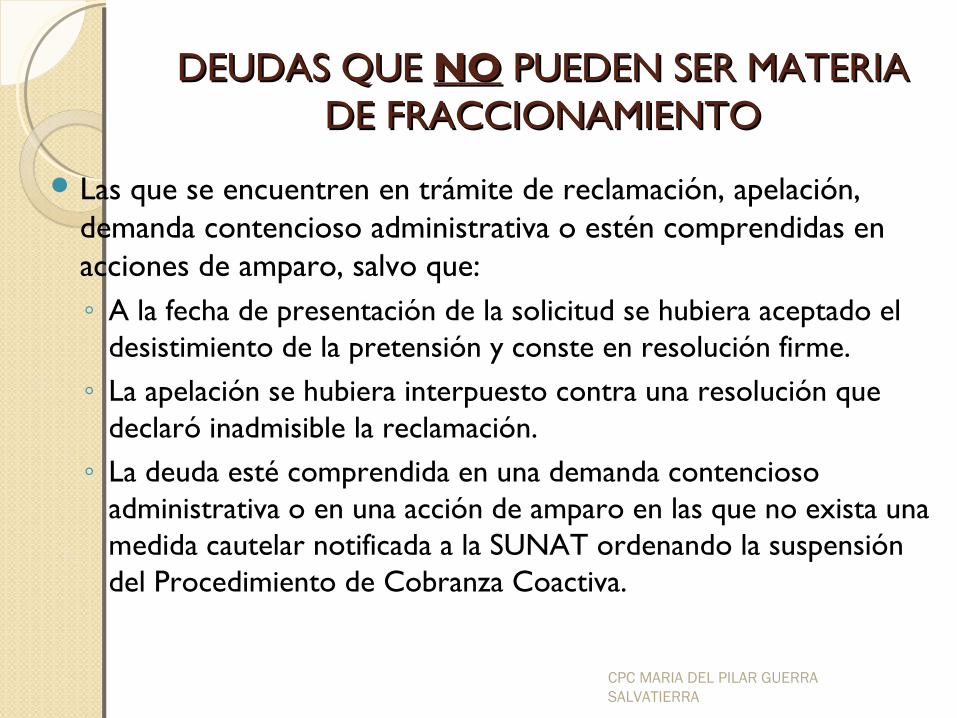

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE FRACCIONAMIENTODE FRACCIONAMIENTO

Las que se encuentren en trámite de reclamación, apelación, demanda contencioso administrativa o estén comprendidas en acciones de amparo, salvo que:◦ A la fecha de presentación de la solicitud se hubiera aceptado el

desistimiento de la pretensión y conste en resolución firme.◦ La apelación se hubiera interpuesto contra una resolución que

declaró inadmisible la reclamación.◦ La deuda esté comprendida en una demanda contencioso

administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE FRACCIONAMIENTODE FRACCIONAMIENTO

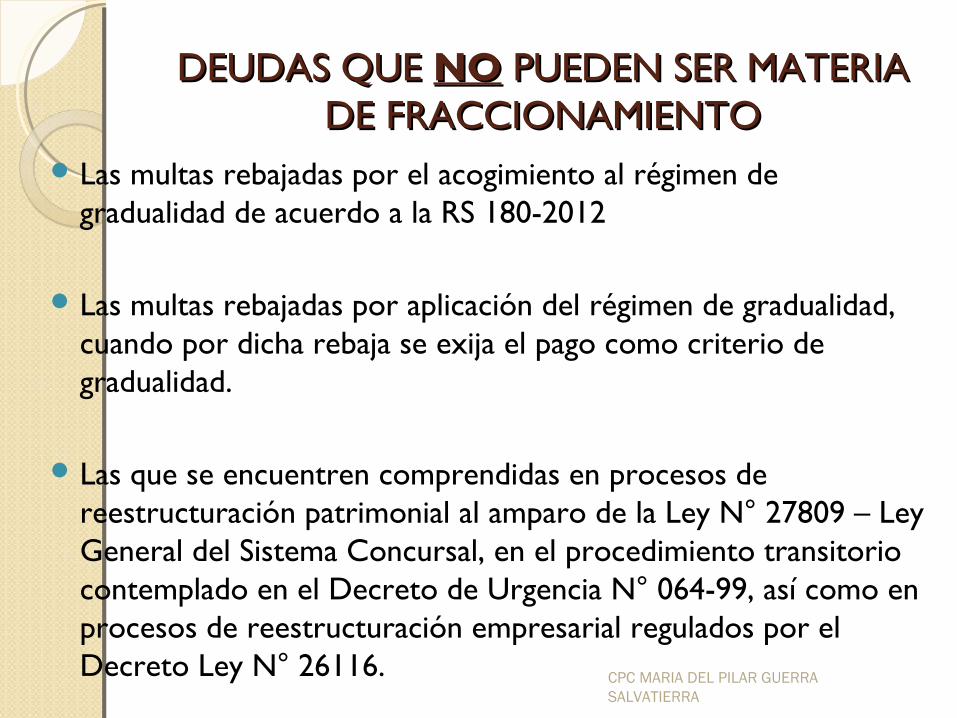

Las multas rebajadas por el acogimiento al régimen de gradualidad de acuerdo a la RS 180-2012

Las multas rebajadas por aplicación del régimen de gradualidad, cuando por dicha rebaja se exija el pago como criterio de gradualidad.

Las que se encuentren comprendidas en procesos de reestructuración patrimonial al amparo de la Ley N° 27809 – Ley General del Sistema Concursal, en el procedimiento transitorio contemplado en el Decreto de Urgencia N° 064-99, así como en procesos de reestructuración empresarial regulados por el Decreto Ley N° 26116. CPC MARIA DEL PILAR GUERRA

SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE FRACCIONAMIENTODE FRACCIONAMIENTO

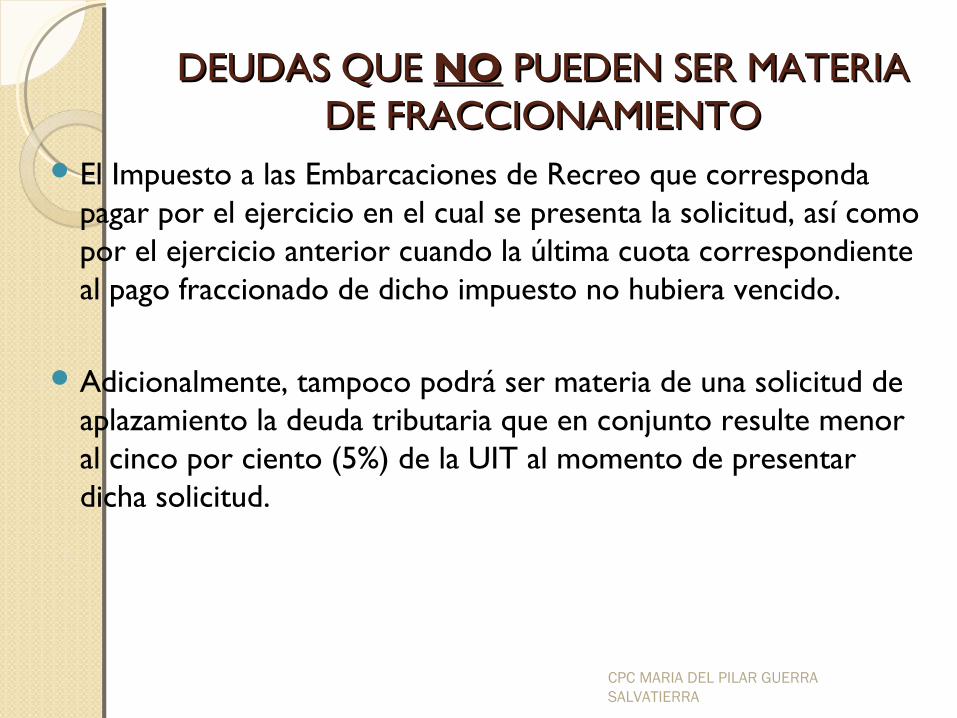

El Impuesto a las Embarcaciones de Recreo que corresponda pagar por el ejercicio en el cual se presenta la solicitud, así como por el ejercicio anterior cuando la última cuota correspondiente al pago fraccionado de dicho impuesto no hubiera vencido.

Adicionalmente, tampoco podrá ser materia de una solicitud de aplazamiento la deuda tributaria que en conjunto resulte menor al cinco por ciento (5%) de la UIT al momento de presentar dicha solicitud.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

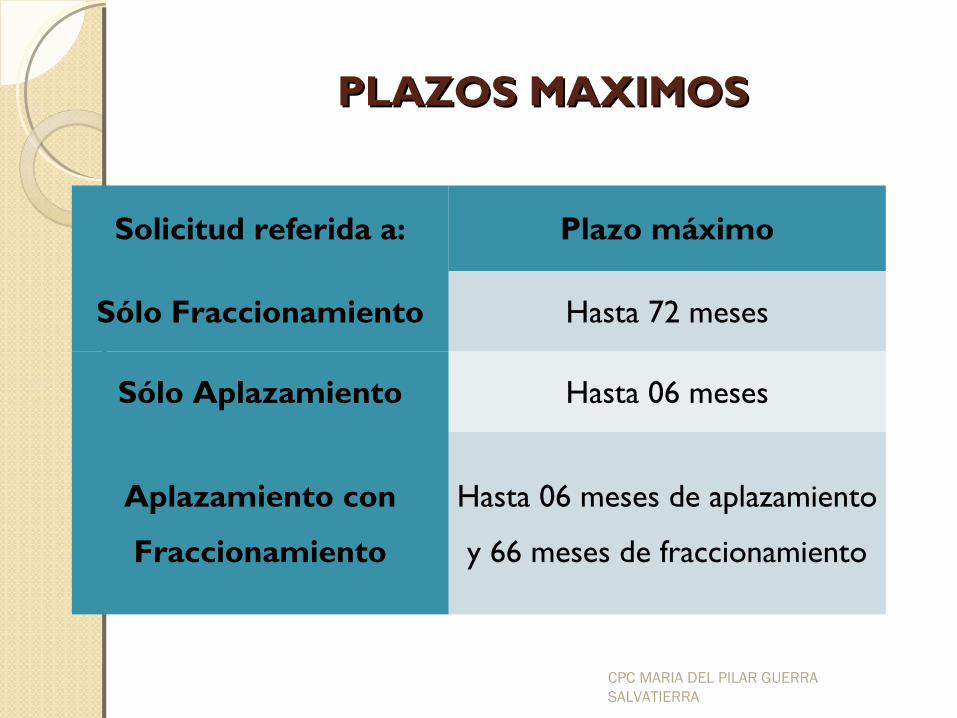

PLAZOS MAXIMOSPLAZOS MAXIMOS

Solicitud referida a: Plazo máximo

Sólo Fraccionamiento Hasta 72 meses

Sólo Aplazamiento Hasta 06 meses

Aplazamiento con

Fraccionamiento

Hasta 06 meses de aplazamiento

y 66 meses de fraccionamiento

CPC MARIA DEL PILAR GUERRA SALVATIERRA

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Al momento de presentar su solicitud:

Haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que solicita aplazamiento y/o fraccionamiento.

Cuando la deuda tributaria hubiera sido determinada por la Administración Tributaria y se encuentre contenida en una Resolución de Determinación, para efectos de solicitar el aplazamiento y/o fraccionamiento, no será necesaria la presentación de la declaración correspondiente a dicha deuda.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Tratándose de deuda tributaria correspondiente al Nuevo Régimen Único Simplificado, Impuesto a la Renta de primera categoría, o tributos derogados, para efecto del acogimiento al aplazamiento y/o fraccionamiento se entenderán presentadas las declaraciones con la presentación de la solicitud.

Haber cancelado la totalidad de las cuotas vencidas y pendientes de pago del REFT, SEAP o RESIT, así como las órdenes de pago que correspondan a éstas, en caso el deudor tributario acumules dos (2) o más cuotas vencidas y pendientes de pago del REFT o del SEAP, o tres (3) o más cuotas vencidas y pendientes de pago del RESIT; y haber cancelado la orden de pago correspondiente al saldo de los mencionados beneficios.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

No tener la condición de no habido de acuerdo con las normas vigentes.

No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal.

Haber formalizado todas las garantías ofrecidas, cuando corresponda,

CPC MARIA DEL PILAR GUERRA SALVATIERRA

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

IMPORTANTE:

En caso el deudor tributario no cumpla con alguno de los requisitos a que se refiere el presente artículo, se denegará el aplazamiento y/o fraccionamiento solicitado.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

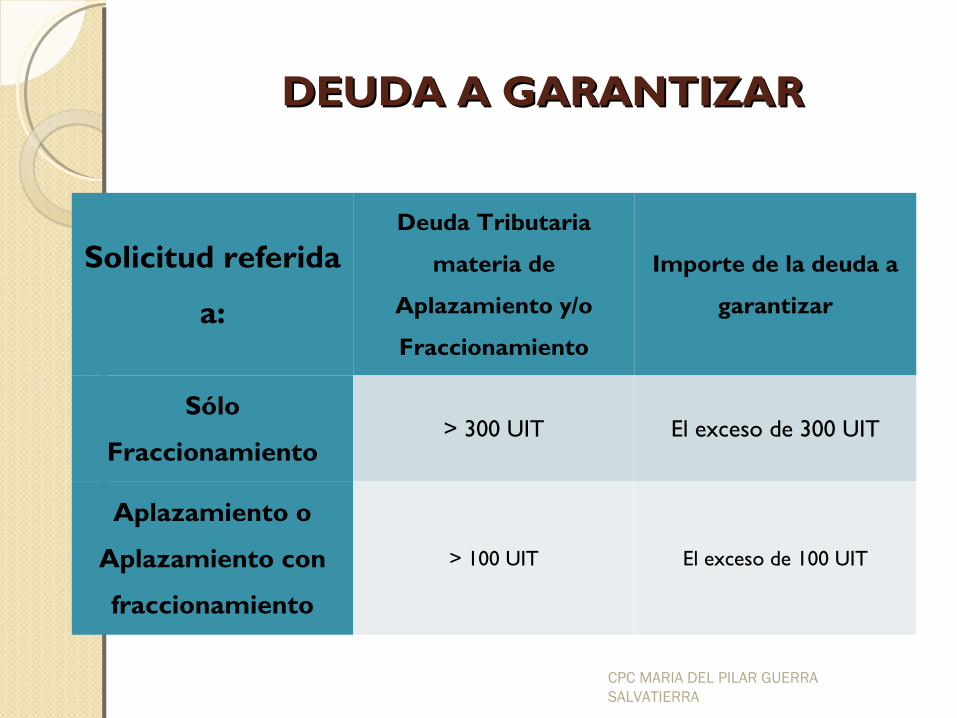

DEUDA A GARANTIZARDEUDA A GARANTIZAR

Solicitud referida

a:

Deuda Tributaria

materia de

Aplazamiento y/o

Fraccionamiento

Importe de la deuda a

garantizar

Sólo

Fraccionamiento> 300 UIT El exceso de 300 UIT

Aplazamiento o

Aplazamiento con

fraccionamiento

> 100 UIT El exceso de 100 UIT

CPC MARIA DEL PILAR GUERRA SALVATIERRA

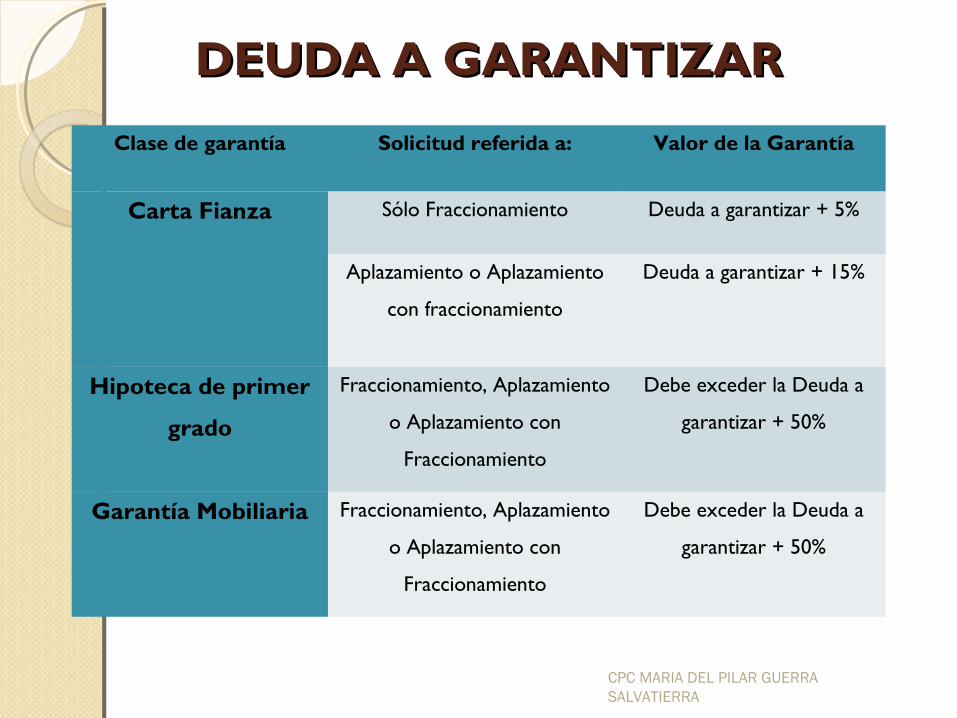

DEUDA A GARANTIZARDEUDA A GARANTIZAR

Clase de garantía Solicitud referida a: Valor de la Garantía

Carta Fianza Sólo Fraccionamiento Deuda a garantizar + 5%

Aplazamiento o Aplazamiento

con fraccionamiento

Deuda a garantizar + 15%

Hipoteca de primer

grado

Fraccionamiento, Aplazamiento

o Aplazamiento con

Fraccionamiento

Debe exceder la Deuda a

garantizar + 50%

Garantía Mobiliaria Fraccionamiento, Aplazamiento

o Aplazamiento con

Fraccionamiento

Debe exceder la Deuda a

garantizar + 50%

CPC MARIA DEL PILAR GUERRA SALVATIERRA

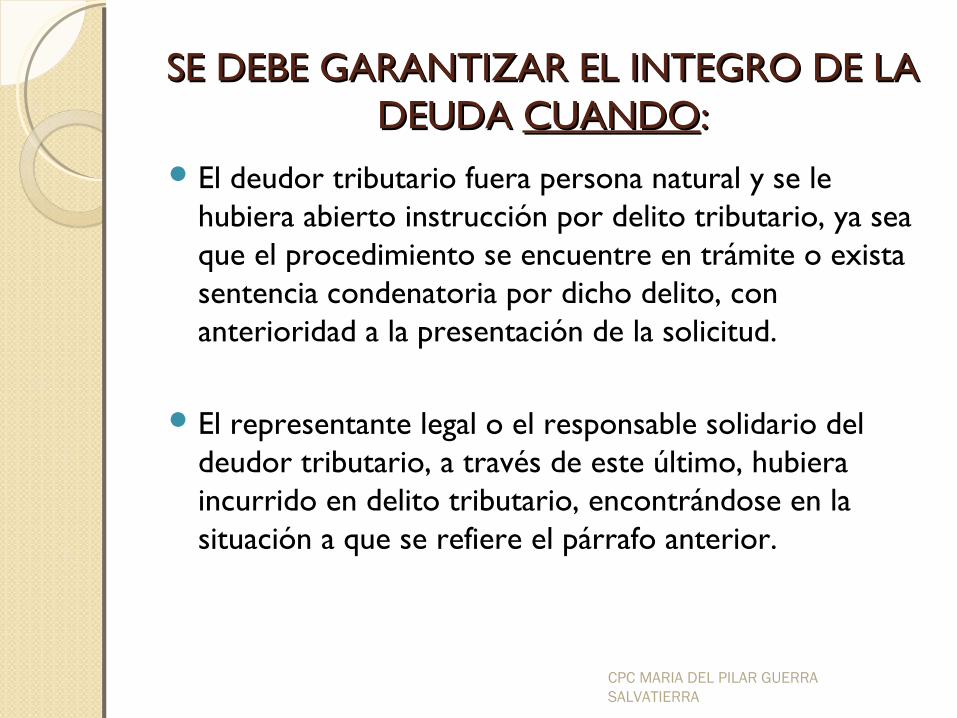

SE DEBE GARANTIZAR EL INTEGRO DE LA SE DEBE GARANTIZAR EL INTEGRO DE LA DEUDA DEUDA CUANDOCUANDO::

El deudor tributario fuera persona natural y se le hubiera abierto instrucción por delito tributario, ya sea que el procedimiento se encuentre en trámite o exista sentencia condenatoria por dicho delito, con anterioridad a la presentación de la solicitud.

El representante legal o el responsable solidario del deudor tributario, a través de este último, hubiera incurrido en delito tributario, encontrándose en la situación a que se refiere el párrafo anterior.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

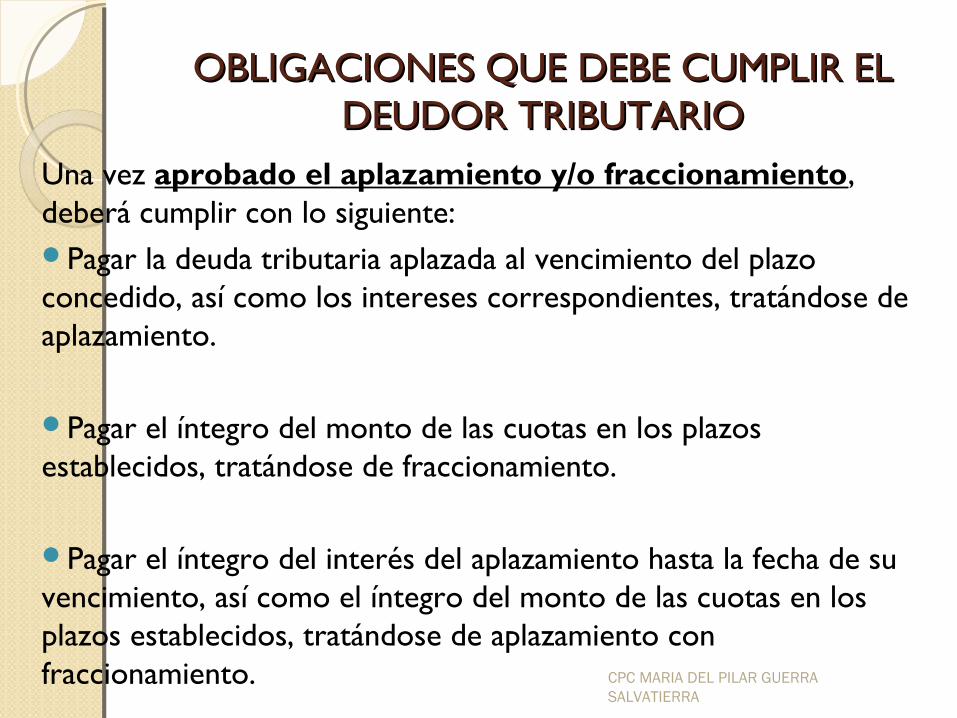

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Una vez aprobado el aplazamiento y/o fraccionamiento, deberá cumplir con lo siguiente:Pagar la deuda tributaria aplazada al vencimiento del plazo concedido, así como los intereses correspondientes, tratándose de aplazamiento.

Pagar el íntegro del monto de las cuotas en los plazos establecidos, tratándose de fraccionamiento.

Pagar el íntegro del interés del aplazamiento hasta la fecha de su vencimiento, así como el íntegro del monto de las cuotas en los plazos establecidos, tratándose de aplazamiento con fraccionamiento. CPC MARIA DEL PILAR GUERRA

SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Pagar la deuda tributaria aplazada al vencimiento del plazo concedido, así como los intereses correspondientes, tratándose de aplazamiento.

Pagar el íntegro del monto de las cuotas en los plazos establecidos, tratándose de fraccionamiento.

Pagar el íntegro del interés del aplazamiento hasta la fecha de su vencimiento, así como el íntegro del monto de las cuotas en los plazos establecidos, tratándose de aplazamiento con fraccionamiento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Mantener vigentes las garantías otorgadas en favor de la SUNAT u otorgarlas en los casos a que se refiere el numeral 13.5 del artículo 13°, numeral 14.4 del artículo 14° y el numeral 15.4 del artículo 15°, así como renovarlas dentro de los plazos previstos en el presente Reglamento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Respecto de los pagos, se tendrá en cuenta lo siguiente:El pago antes del plazo de vencimiento del aplazamiento o de las cuotas del fraccionamiento incluirá los intereses devengados y que se devengarían hasta el vencimiento previsto en la resolución aprobatoria.

El pago por un monto mayor al que le corresponde pagar en el mes por la cuota del fraccionamiento o por el interés del aplazamiento se aplicará contra el saldo de la deuda materia de aplazamiento y/o fraccionamiento, reduciendo el número de cuotas pendientes de cancelación o permitiendo el ajuste de la última cuota.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

La reducción del número de cuotas, no exime al deudor tributario de pagar las cuotas mensuales que venzan en los meses siguientes al mes en que se realiza el pago. No obstante, el deudor tributario podrá solicitar que el exceso pagado sea aplicado a las cuotas que venzan en los meses siguientes a aquél por el que realiza el pago, en cuyo caso, y siempre que las referidas cuotas fueran canceladas en su totalidad, se le eximirá de la obligación de pagar por dichos meses.

La imputación del pago no alterará el cronograma de vencimiento ni el monto de las cuotas pendientes de pago establecido en la resolución aprobatoria del aplazamiento y/o fraccionamiento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Únicamente, en el caso de la cancelación del total de la deuda acogida a un aplazamiento y/o fraccionamiento, se considerará el cálculo de los intereses hasta la fecha de cancelación, excepto cuando se trate de la última cuota

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL FRACCIONAMIENTO?FRACCIONAMIENTO?

Tratándose de fraccionamiento, cuando adeude el íntegro de dos (2) cuotas consecutivas. También se perderá el fraccionamiento cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

Tratándose sólo de aplazamiento, cuando no cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL FRACCIONAMIENTO?FRACCIONAMIENTO?

Tratándose de aplazamiento con fraccionamiento, se perderán ambos cuando el deudor no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento.

Si habiendo cumplido con pagar el íntegro del interés del aplazamiento, se adeudara el íntegro de dos (2) cuotas consecutivas, se perderá el fraccionamiento. También se perderá el fraccionamiento cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL FRACCIONAMIENTO?FRACCIONAMIENTO?

Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT u otorgarlas en los casos a que se refiere el numeral 13.5 del artículo 13°, el numeral 14.4 del artículo 14° y el numeral 15.4 del artículo 15°, así como renovarlas en los casos previstos por el presente Reglamento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

EFECTOS DE LA PERDIDAEFECTOS DE LA PERDIDA

Producida la pérdida del aplazamiento y/o fraccionamiento se darán por vencidos todos los plazos, siendo exigible, de conformidad con lo dispuesto por el último párrafo del artículo 36° del Código, la deuda tributaria pendiente de pago; procediéndose a la cobranza coactiva de ésta, así como a la ejecución de las garantías otorgadas, si la Resolución que determina la pérdida no es reclamada dentro del plazo de Ley, de acuerdo a lo establecido por el artículo 115º del referido cuerpo legal, o si habiéndola impugnado, el deudor tributario no cumpla con lo dispuesto en los incisos a) y b) del artículo 23°.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

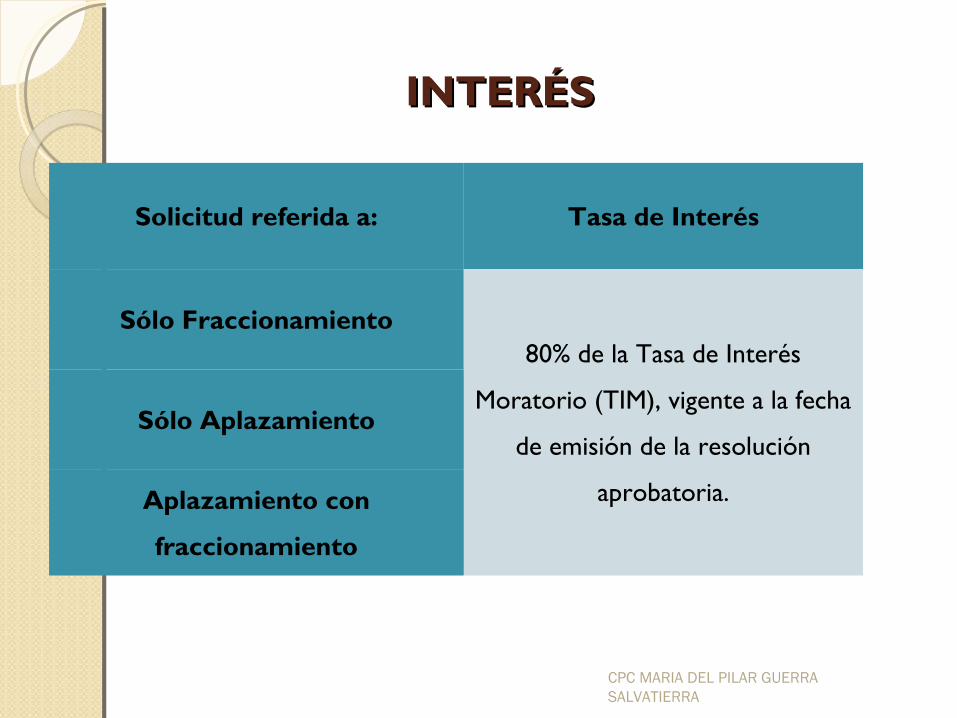

INTERÉSINTERÉS

Solicitud referida a: Tasa de Interés

Sólo Fraccionamiento80% de la Tasa de Interés

Moratorio (TIM), vigente a la fecha

de emisión de la resolución

aprobatoria.

Sólo Aplazamiento

Aplazamiento con

fraccionamiento

CPC MARIA DEL PILAR GUERRA SALVATIERRA

CPC MARIA DEL PILAR GUERRA SALVATIERRA

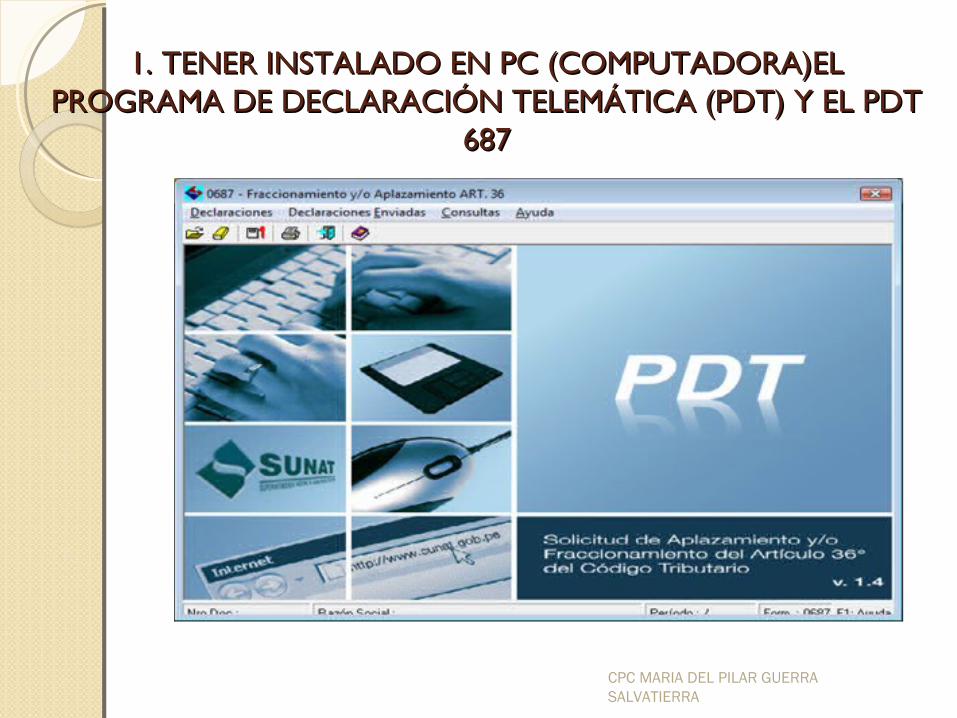

1. TENER INSTALADO EN PC (COMPUTADORA)EL 1. TENER INSTALADO EN PC (COMPUTADORA)EL PROGRAMA DE DECLARACIÓN TELEMÁTICA (PDT) Y EL PDT PROGRAMA DE DECLARACIÓN TELEMÁTICA (PDT) Y EL PDT

687687

CPC MARIA DEL PILAR GUERRA SALVATIERRA

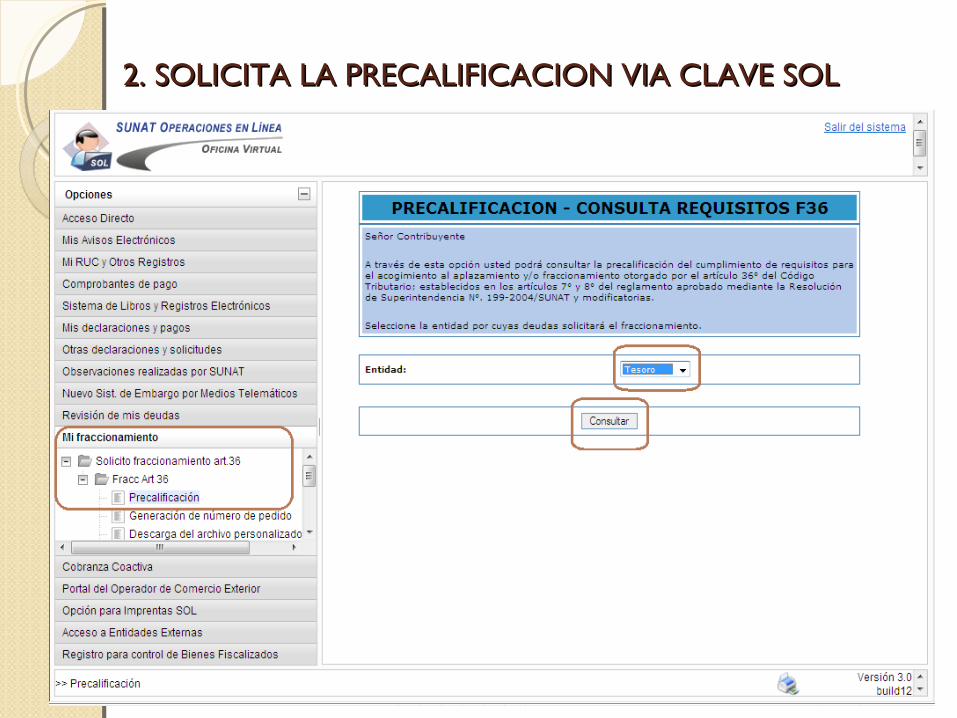

2. SOLICITA LA PRECALIFICACION VIA CLAVE SOL2. SOLICITA LA PRECALIFICACION VIA CLAVE SOL

CPC MARIA DEL PILAR GUERRA SALVATIERRA

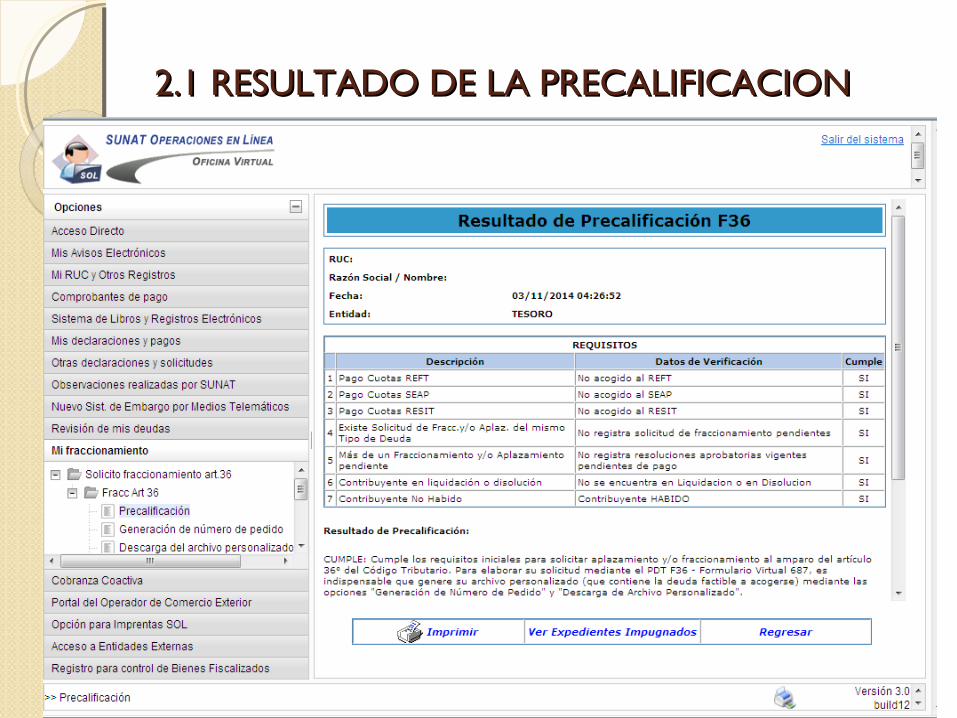

2.1 RESULTADO DE LA PRECALIFICACION2.1 RESULTADO DE LA PRECALIFICACION

CPC MARIA DEL PILAR GUERRA SALVATIERRA

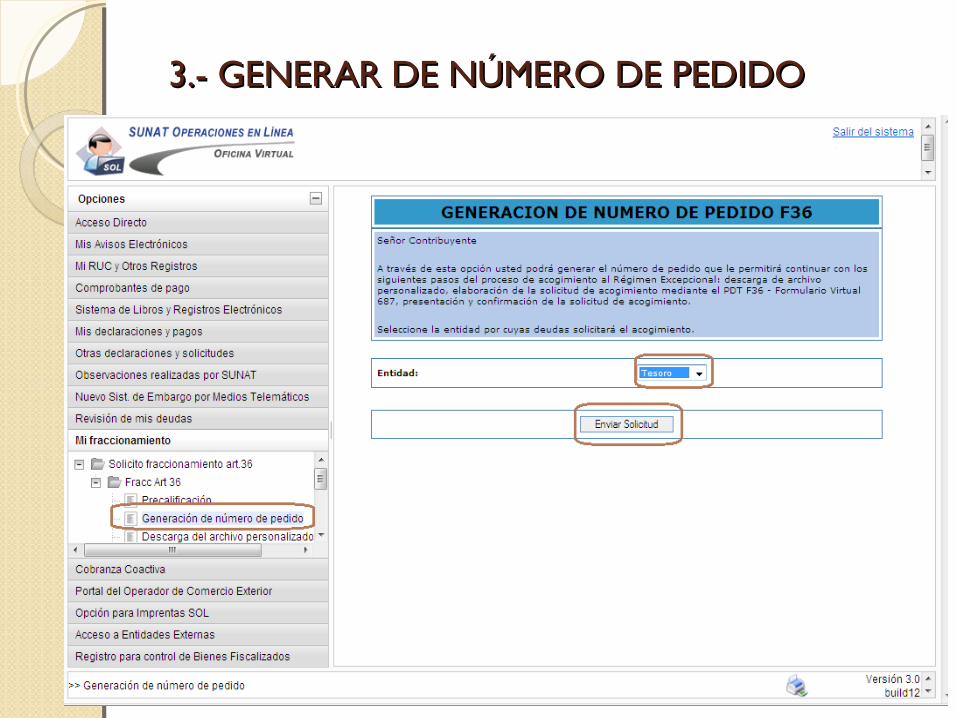

3.- GENERAR DE NÚMERO DE PEDIDO3.- GENERAR DE NÚMERO DE PEDIDO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

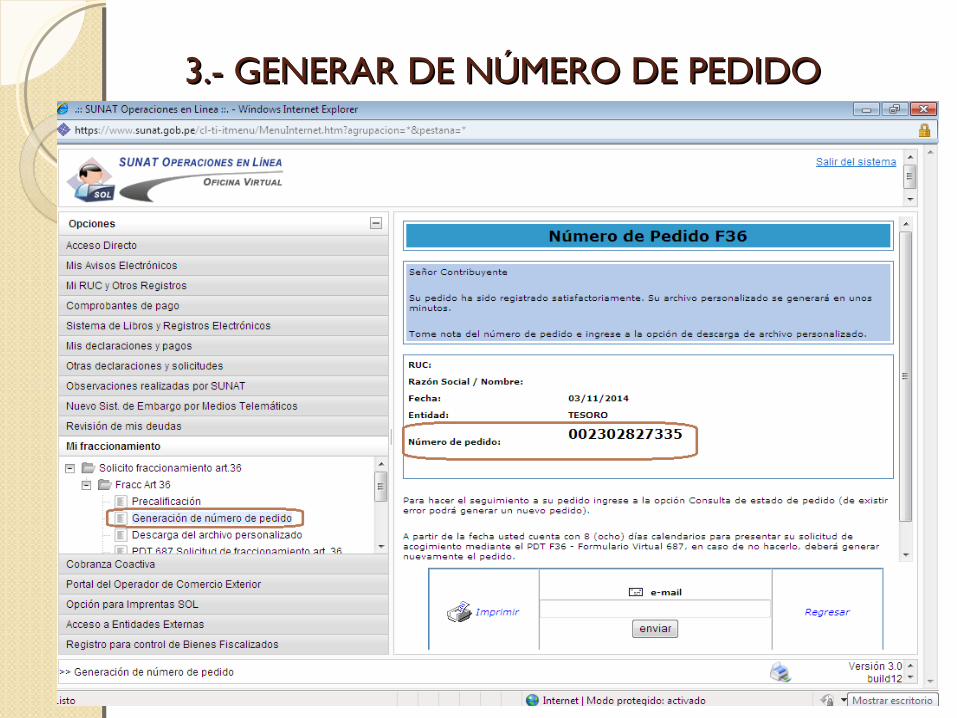

3.- GENERAR DE NÚMERO DE PEDIDO3.- GENERAR DE NÚMERO DE PEDIDO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

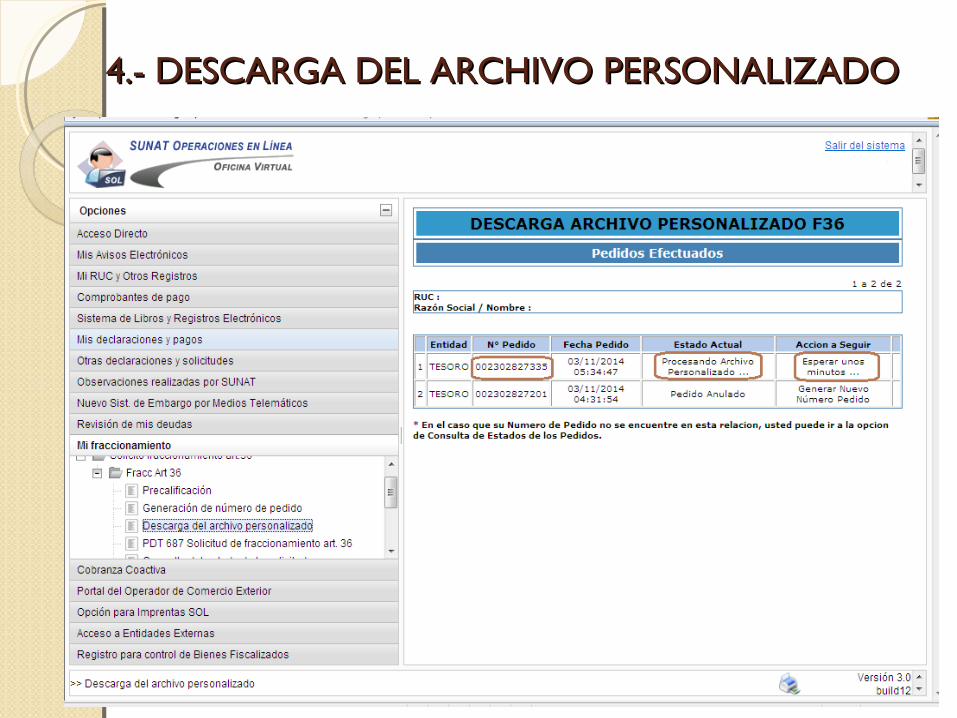

4.- DESCARGA DEL ARCHIVO PERSONALIZADO4.- DESCARGA DEL ARCHIVO PERSONALIZADO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

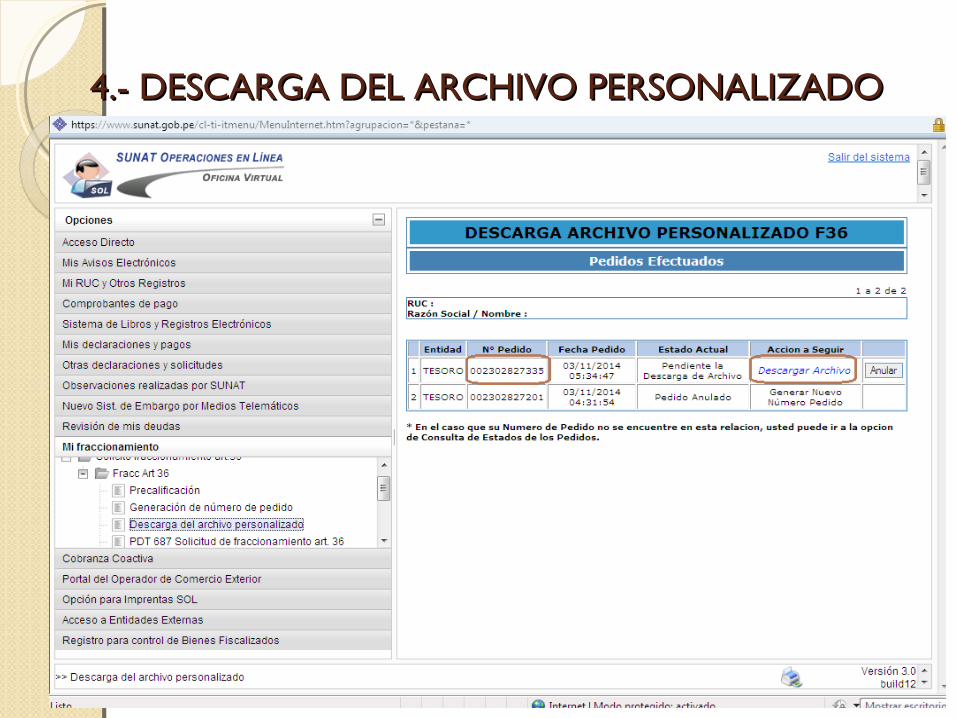

4.- DESCARGA DEL ARCHIVO PERSONALIZADO4.- DESCARGA DEL ARCHIVO PERSONALIZADO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

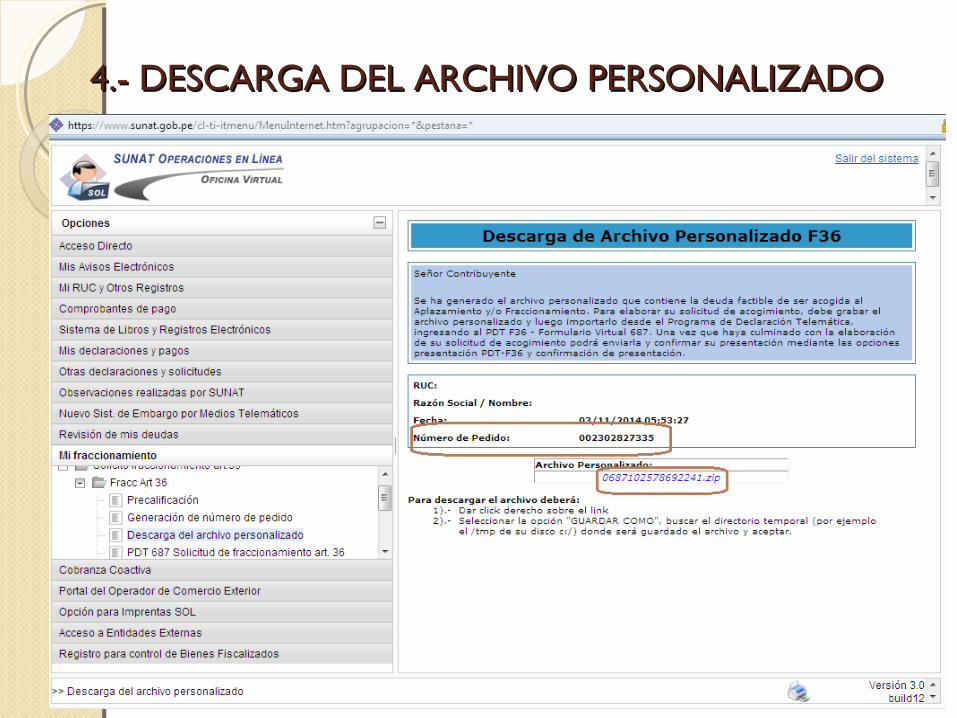

4.- DESCARGA DEL ARCHIVO PERSONALIZADO4.- DESCARGA DEL ARCHIVO PERSONALIZADO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

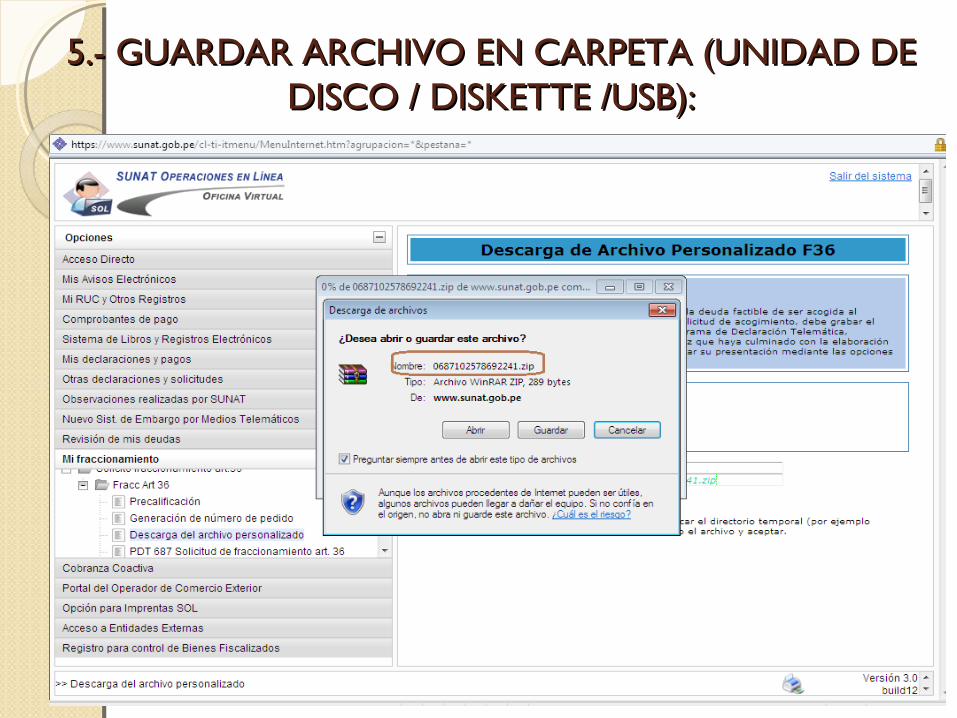

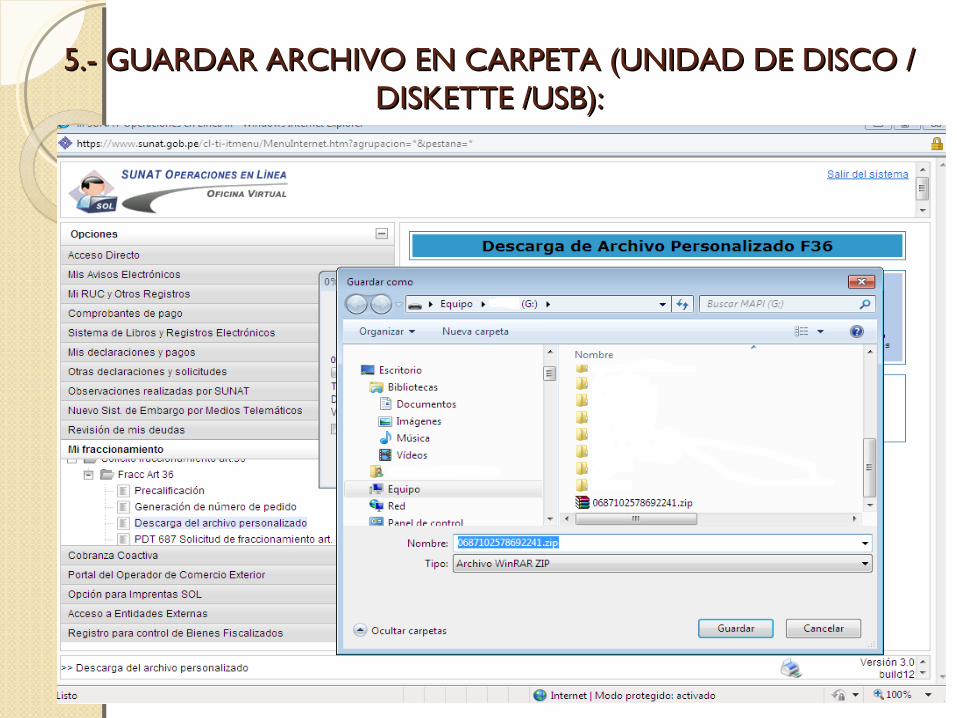

5.- GUARDAR ARCHIVO EN CARPETA (UNIDAD DE 5.- GUARDAR ARCHIVO EN CARPETA (UNIDAD DE DISCO / DISKETTE /USB):DISCO / DISKETTE /USB):

CPC MARIA DEL PILAR GUERRA SALVATIERRA

5.- GUARDAR ARCHIVO EN CARPETA (UNIDAD DE DISCO / 5.- GUARDAR ARCHIVO EN CARPETA (UNIDAD DE DISCO / DISKETTE /USB):DISKETTE /USB):

CPC MARIA DEL PILAR GUERRA SALVATIERRA

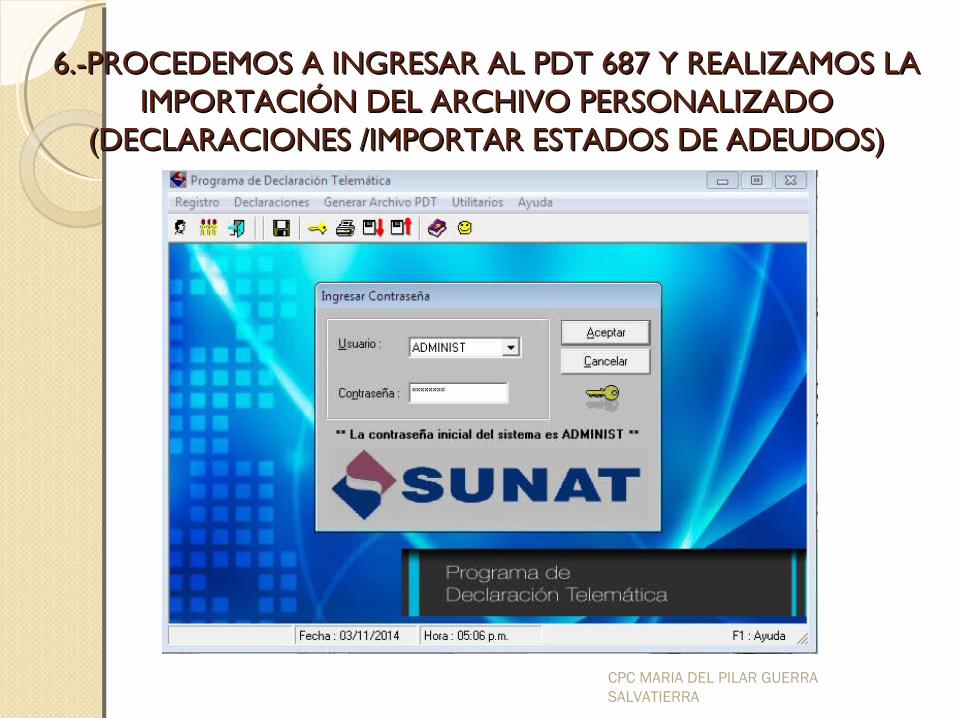

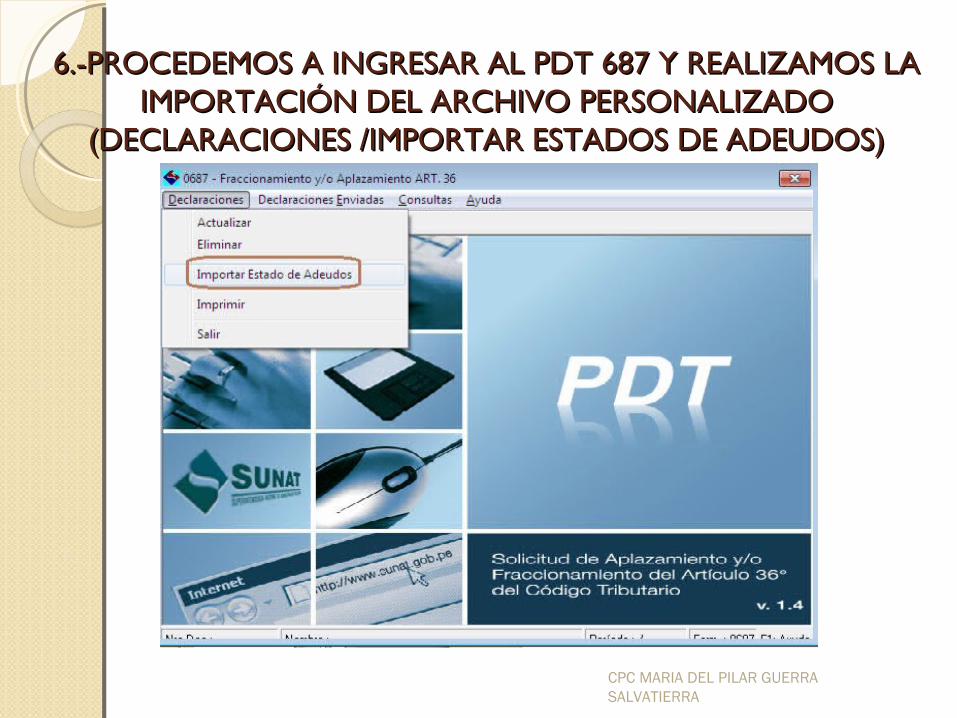

6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA 6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA IMPORTACIÓN DEL ARCHIVO PERSONALIZADO IMPORTACIÓN DEL ARCHIVO PERSONALIZADO

(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

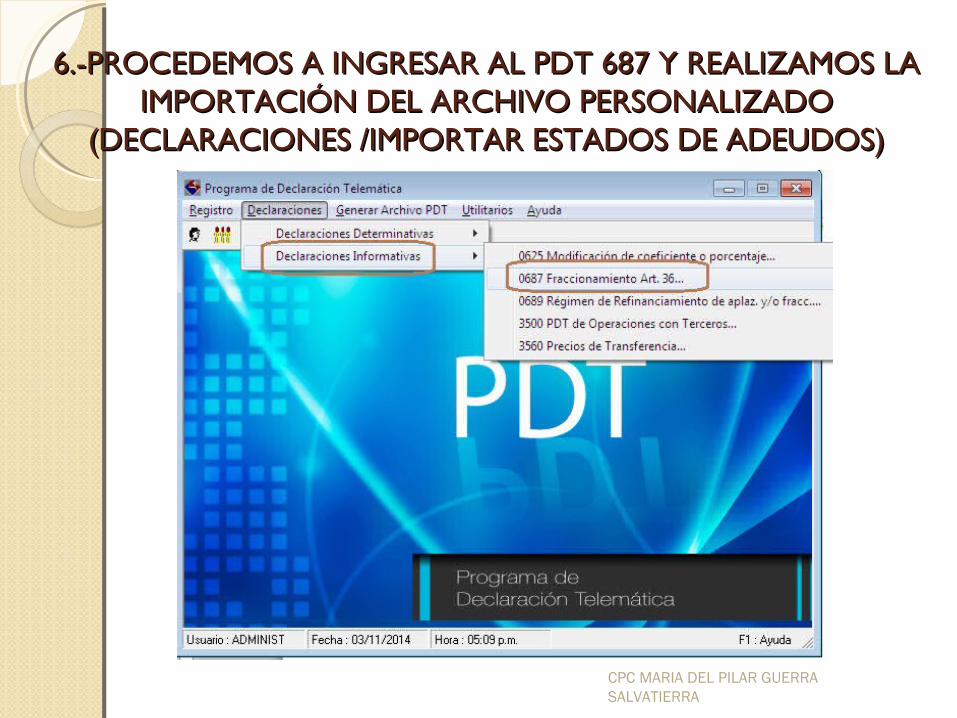

6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA 6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA IMPORTACIÓN DEL ARCHIVO PERSONALIZADO IMPORTACIÓN DEL ARCHIVO PERSONALIZADO

(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

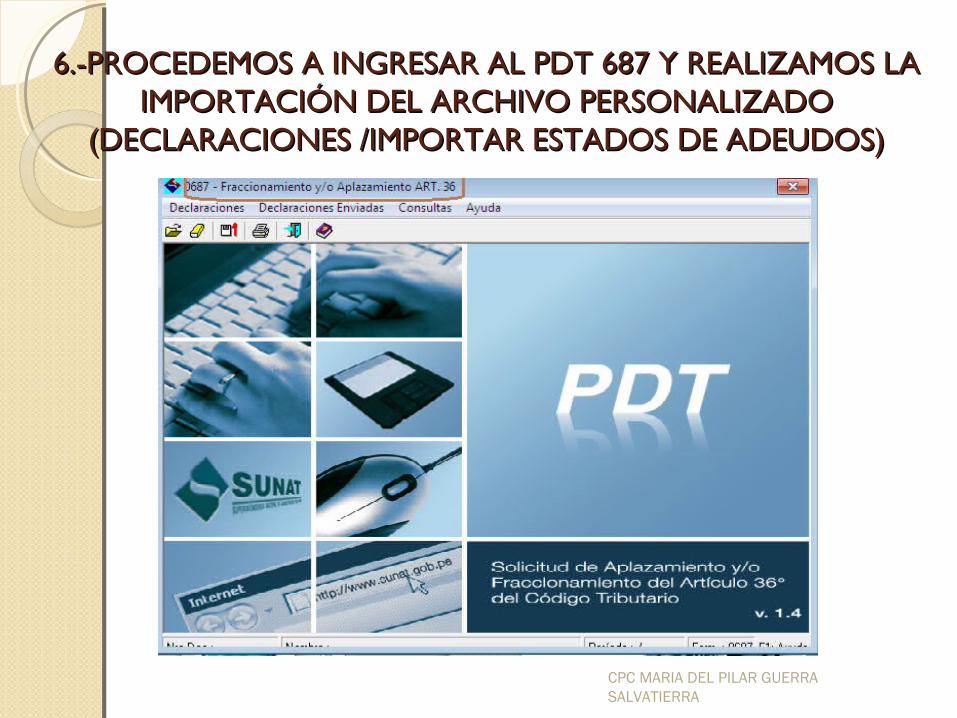

6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA 6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA IMPORTACIÓN DEL ARCHIVO PERSONALIZADO IMPORTACIÓN DEL ARCHIVO PERSONALIZADO

(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA 6.-PROCEDEMOS A INGRESAR AL PDT 687 Y REALIZAMOS LA IMPORTACIÓN DEL ARCHIVO PERSONALIZADO IMPORTACIÓN DEL ARCHIVO PERSONALIZADO

(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)(DECLARACIONES /IMPORTAR ESTADOS DE ADEUDOS)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

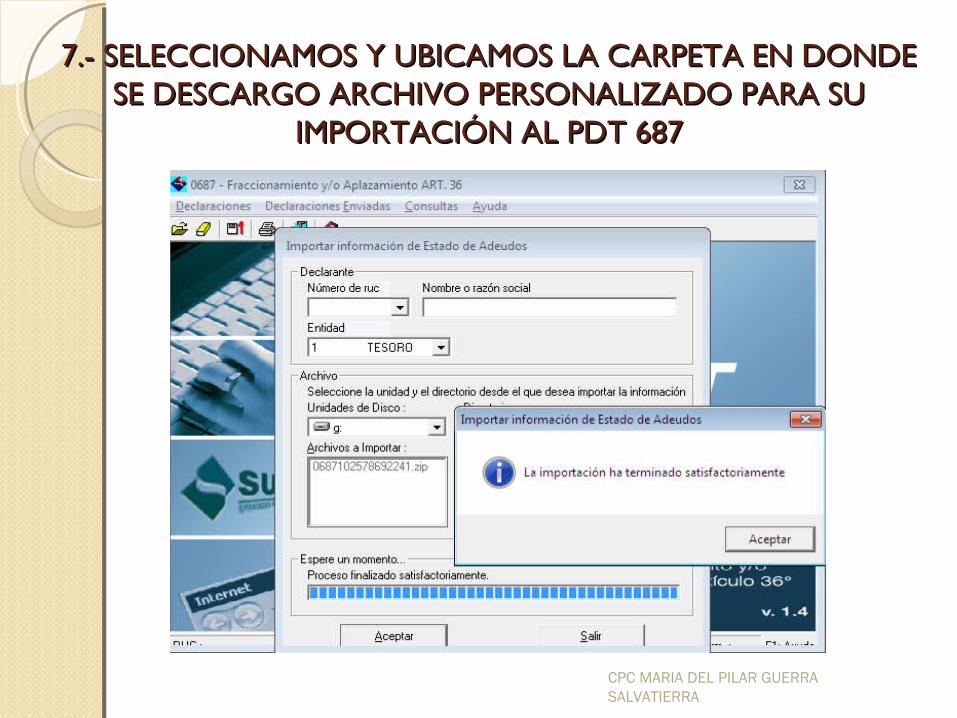

7.- SELECCIONAMOS Y UBICAMOS LA CARPETA EN DONDE 7.- SELECCIONAMOS Y UBICAMOS LA CARPETA EN DONDE SE DESCARGO ARCHIVO PERSONALIZADO PARA SU SE DESCARGO ARCHIVO PERSONALIZADO PARA SU

IMPORTACIÓN AL PDT 687IMPORTACIÓN AL PDT 687

CPC MARIA DEL PILAR GUERRA SALVATIERRA

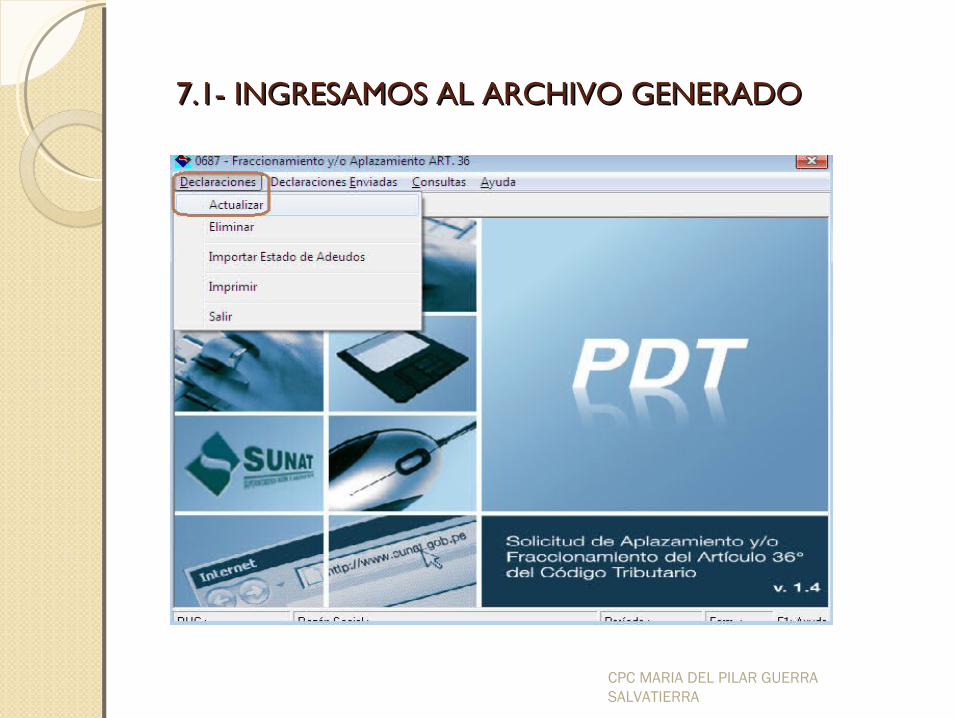

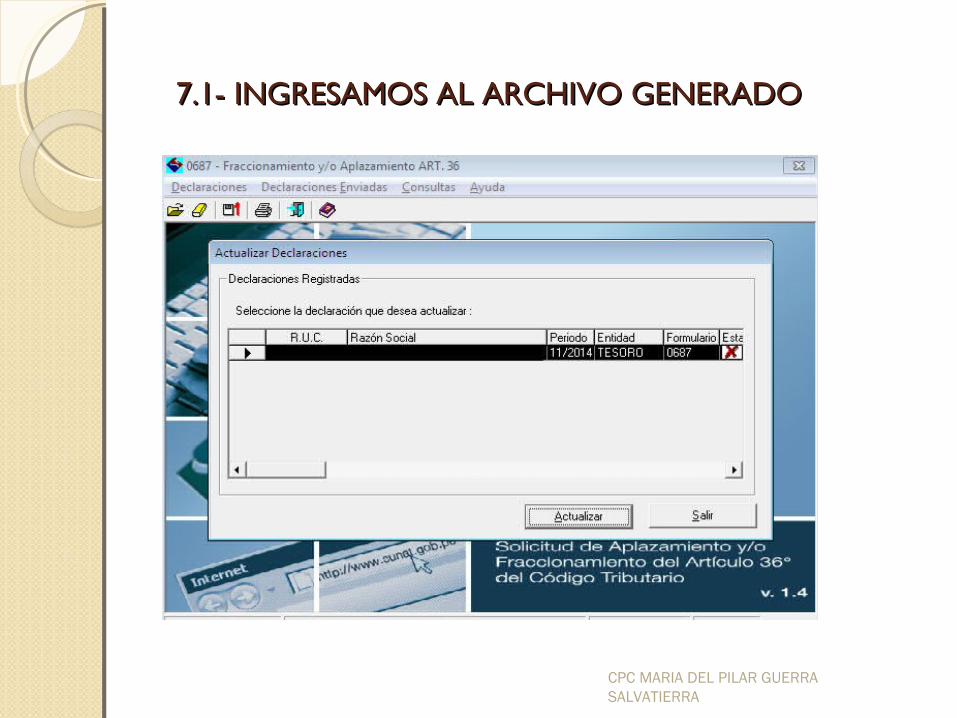

7.1- INGRESAMOS AL ARCHIVO GENERADO7.1- INGRESAMOS AL ARCHIVO GENERADO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

7.1- INGRESAMOS AL ARCHIVO GENERADO7.1- INGRESAMOS AL ARCHIVO GENERADO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

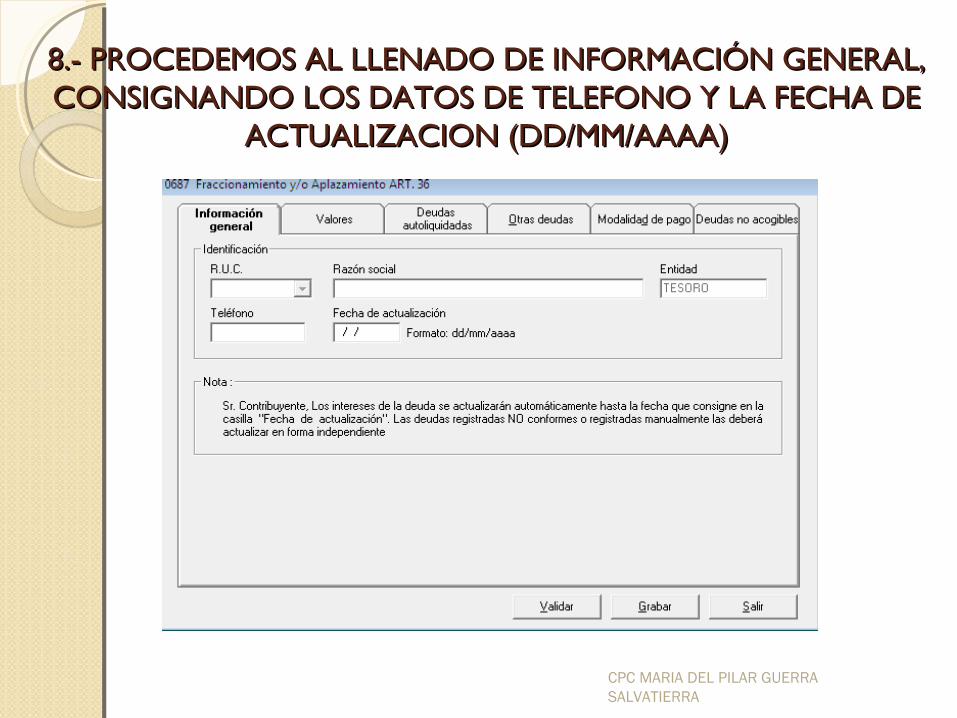

8.- PROCEDEMOS AL LLENADO DE INFORMACIÓN GENERAL, 8.- PROCEDEMOS AL LLENADO DE INFORMACIÓN GENERAL, CONSIGNANDO LOS DATOS DE TELEFONO Y LA FECHA DE CONSIGNANDO LOS DATOS DE TELEFONO Y LA FECHA DE

ACTUALIZACION (DD/MM/AAAA)ACTUALIZACION (DD/MM/AAAA)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

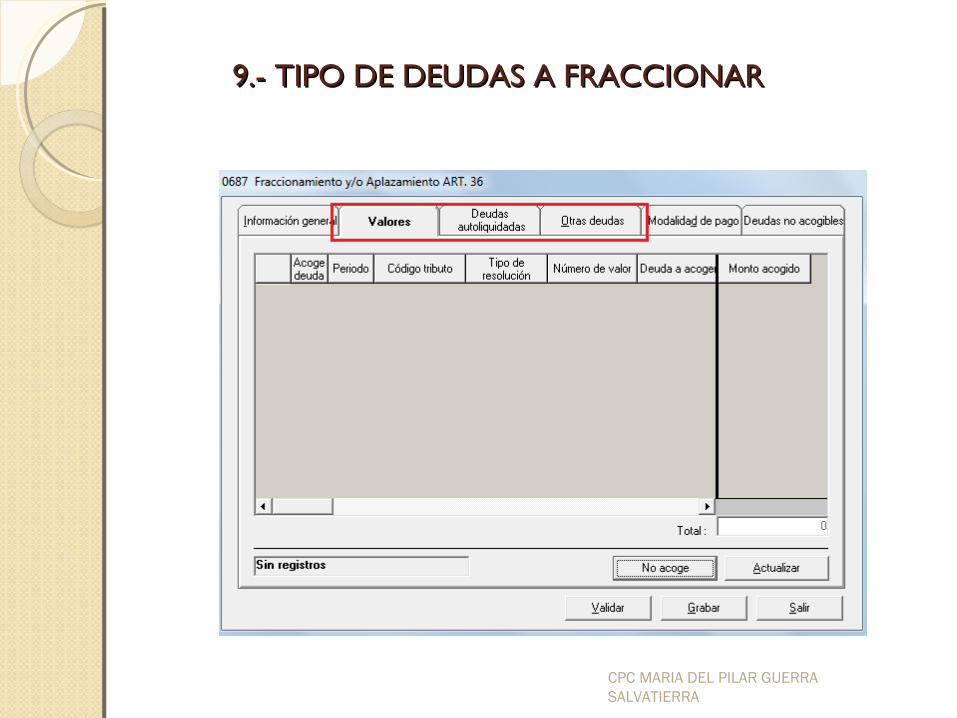

9.- TIPO DE DEUDAS A FRACCIONAR 9.- TIPO DE DEUDAS A FRACCIONAR

CPC MARIA DEL PILAR GUERRA SALVATIERRA

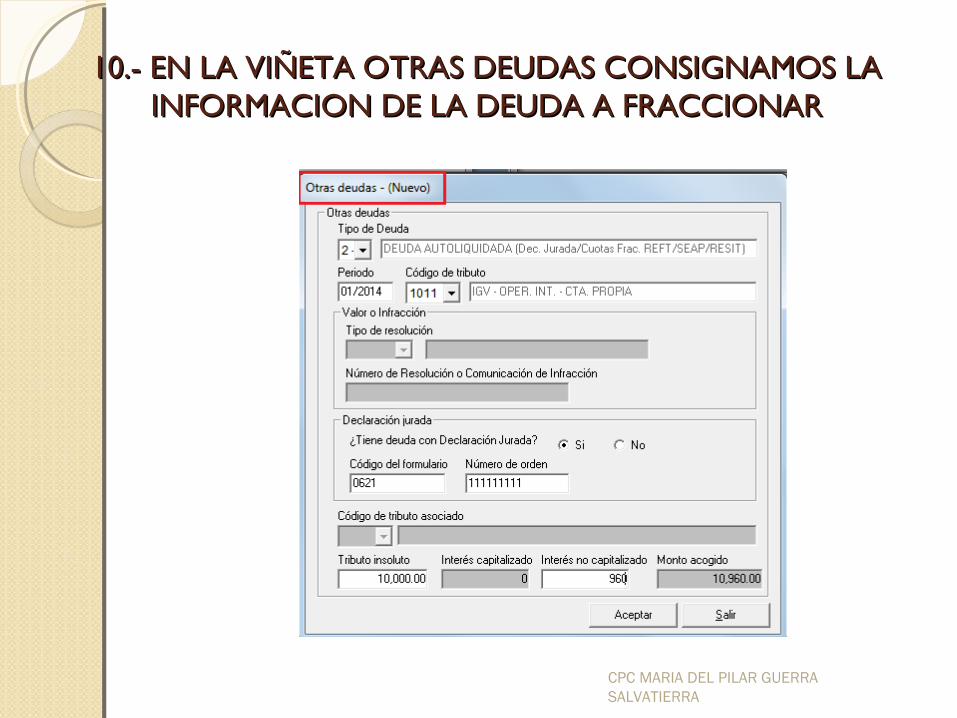

10.- EN LA VIÑETA OTRAS DEUDAS CONSIGNAMOS LA 10.- EN LA VIÑETA OTRAS DEUDAS CONSIGNAMOS LA INFORMACION DE LA DEUDA A FRACCIONARINFORMACION DE LA DEUDA A FRACCIONAR

CPC MARIA DEL PILAR GUERRA SALVATIERRA

10.- EN LA VIÑETA OTRAS DEUDAS CONSIGNAMOS LA 10.- EN LA VIÑETA OTRAS DEUDAS CONSIGNAMOS LA INFORMACION DE LA DEUDA A FRACCIONARINFORMACION DE LA DEUDA A FRACCIONAR

CPC MARIA DEL PILAR GUERRA SALVATIERRA

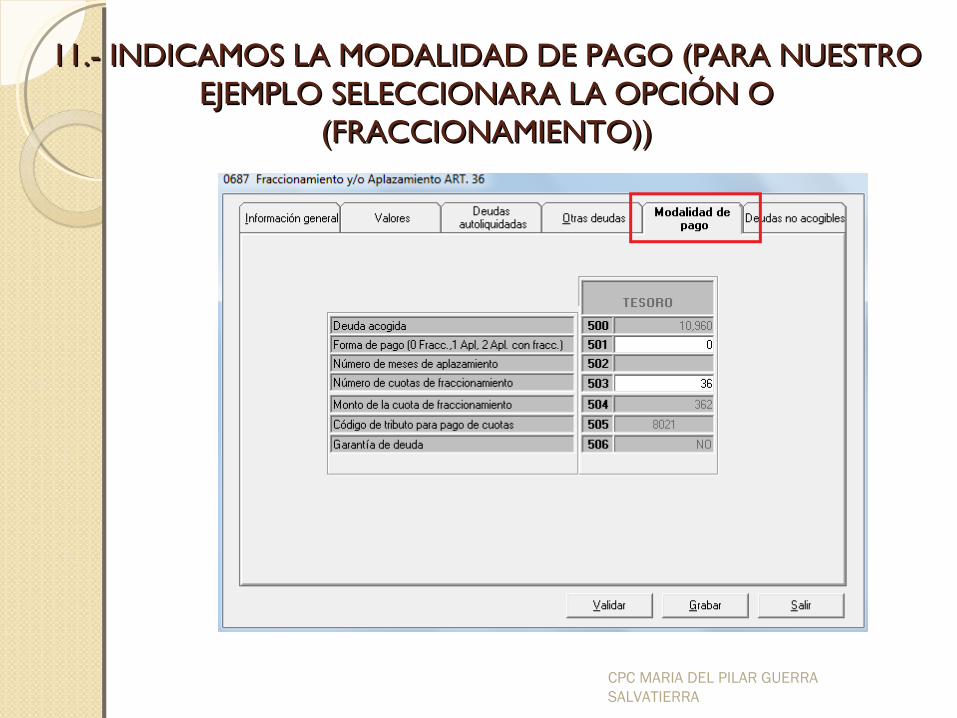

11.- INDICAMOS LA MODALIDAD DE PAGO (PARA NUESTRO 11.- INDICAMOS LA MODALIDAD DE PAGO (PARA NUESTRO EJEMPLO SELECCIONARA LA OPCIÓN O EJEMPLO SELECCIONARA LA OPCIÓN O

(FRACCIONAMIENTO))(FRACCIONAMIENTO))

CPC MARIA DEL PILAR GUERRA SALVATIERRA

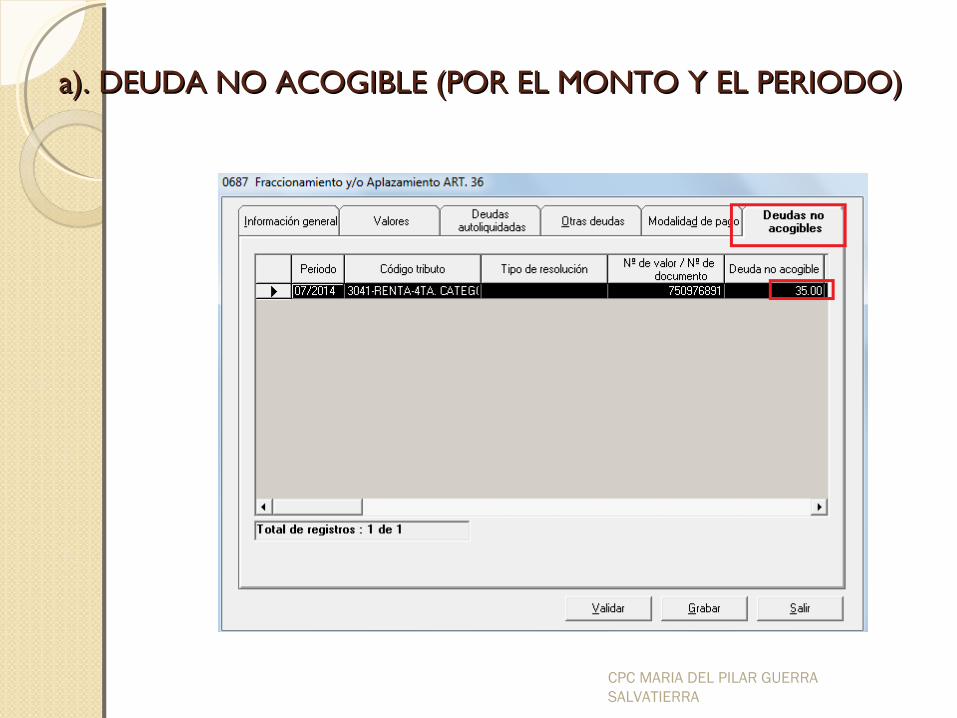

a). DEUDA NO ACOGIBLE (POR EL MONTO Y EL PERIODO)a). DEUDA NO ACOGIBLE (POR EL MONTO Y EL PERIODO)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

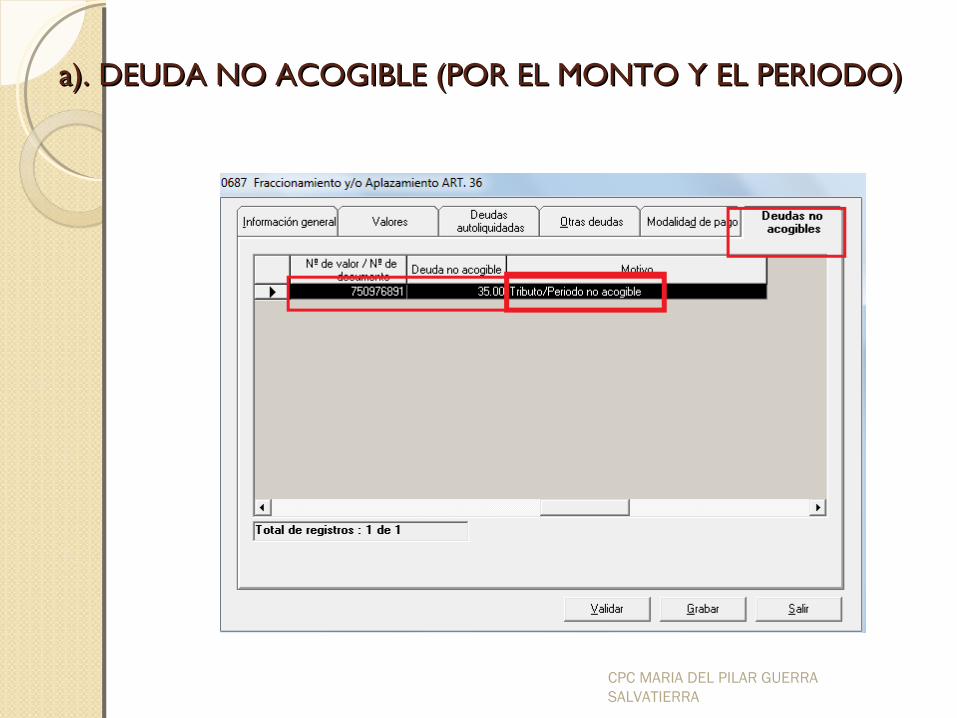

a). DEUDA NO ACOGIBLE (POR EL MONTO Y EL PERIODO)a). DEUDA NO ACOGIBLE (POR EL MONTO Y EL PERIODO)

CPC MARIA DEL PILAR GUERRA SALVATIERRA

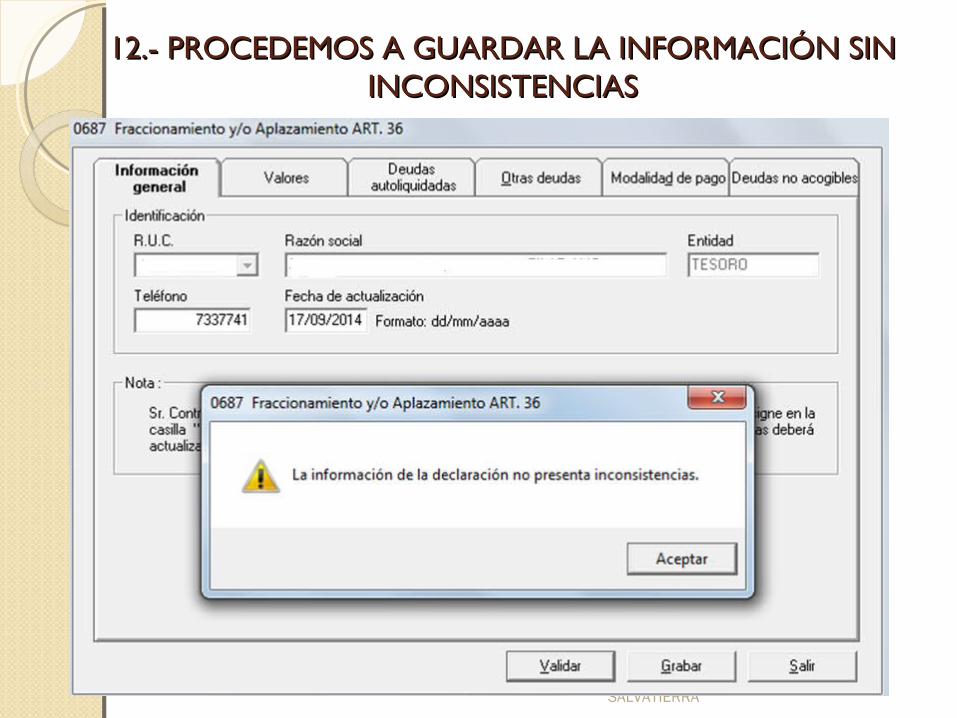

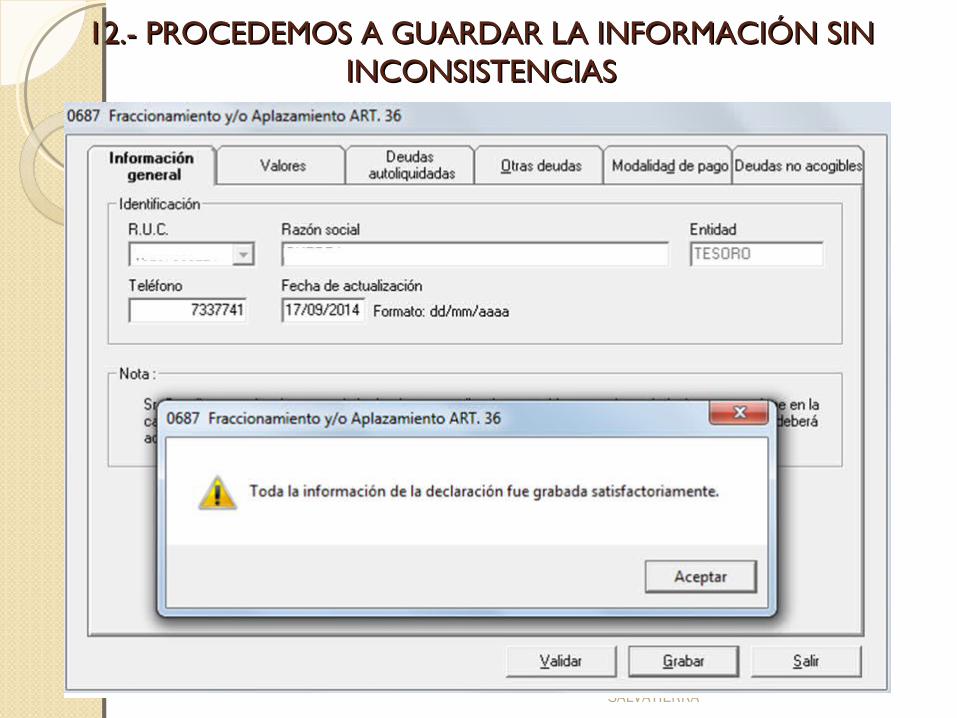

12.- PROCEDEMOS A GUARDAR LA INFORMACIÓN SIN 12.- PROCEDEMOS A GUARDAR LA INFORMACIÓN SIN INCONSISTENCIASINCONSISTENCIAS

CPC MARIA DEL PILAR GUERRA SALVATIERRA

12.- PROCEDEMOS A GUARDAR LA INFORMACIÓN SIN 12.- PROCEDEMOS A GUARDAR LA INFORMACIÓN SIN INCONSISTENCIASINCONSISTENCIAS

CPC MARIA DEL PILAR GUERRA SALVATIERRA

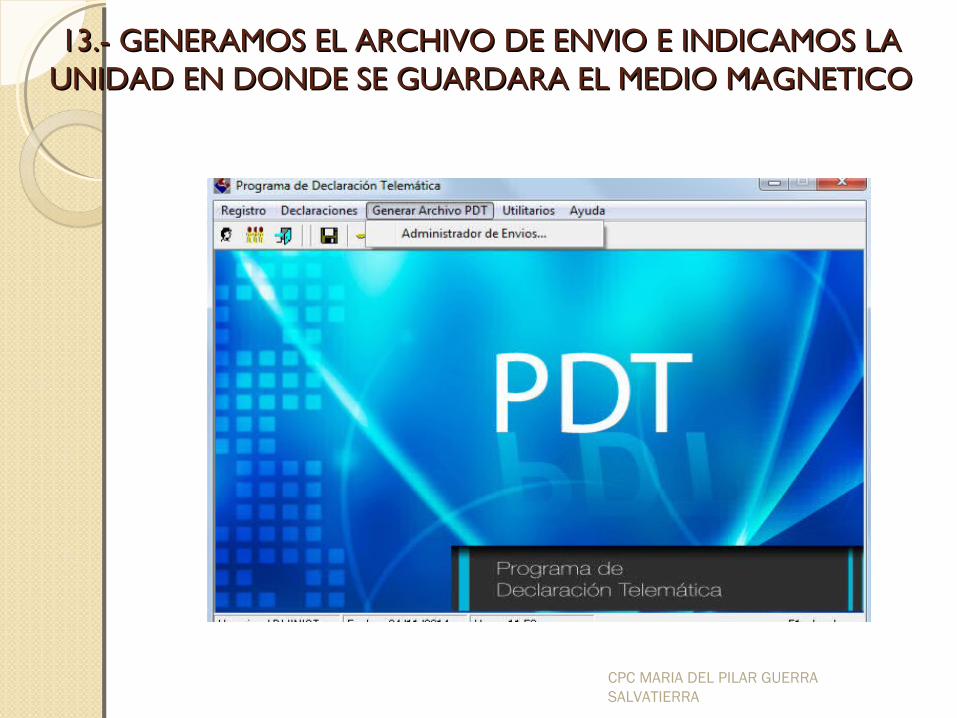

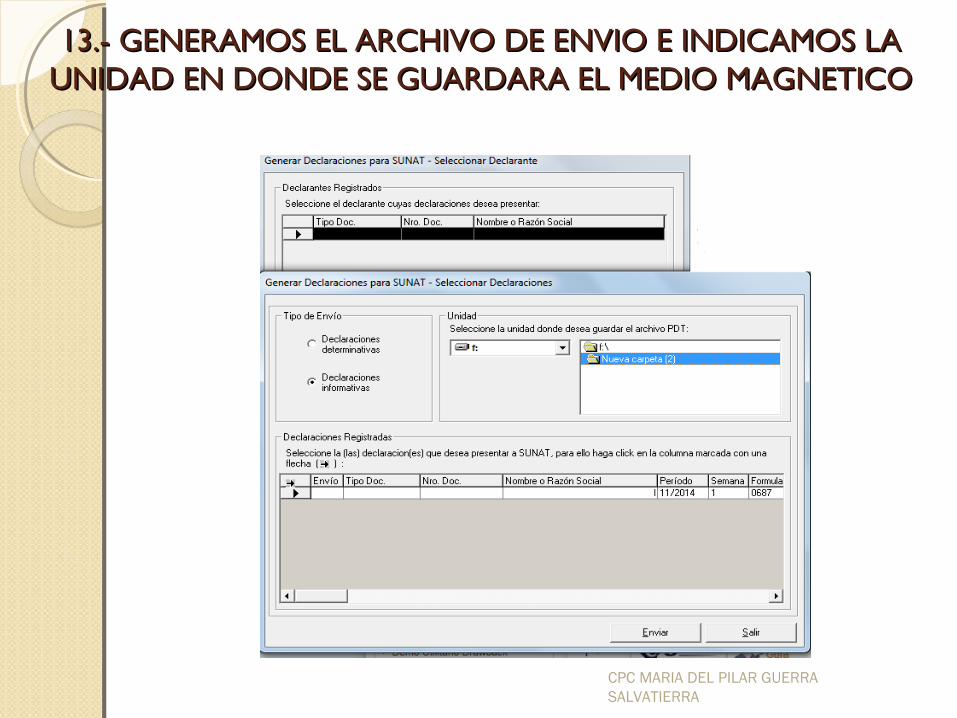

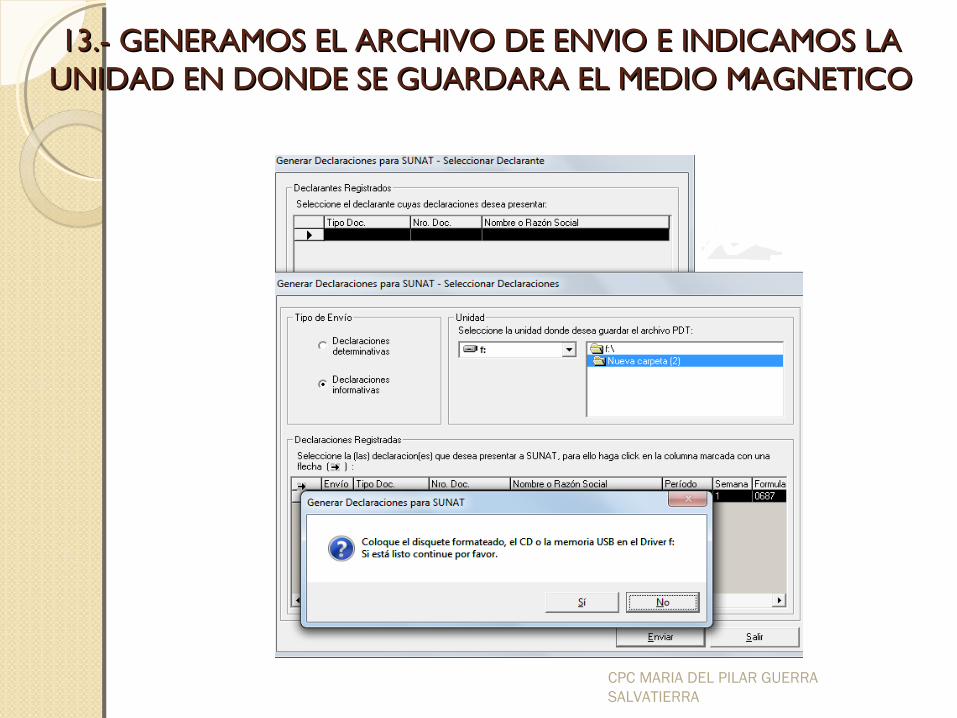

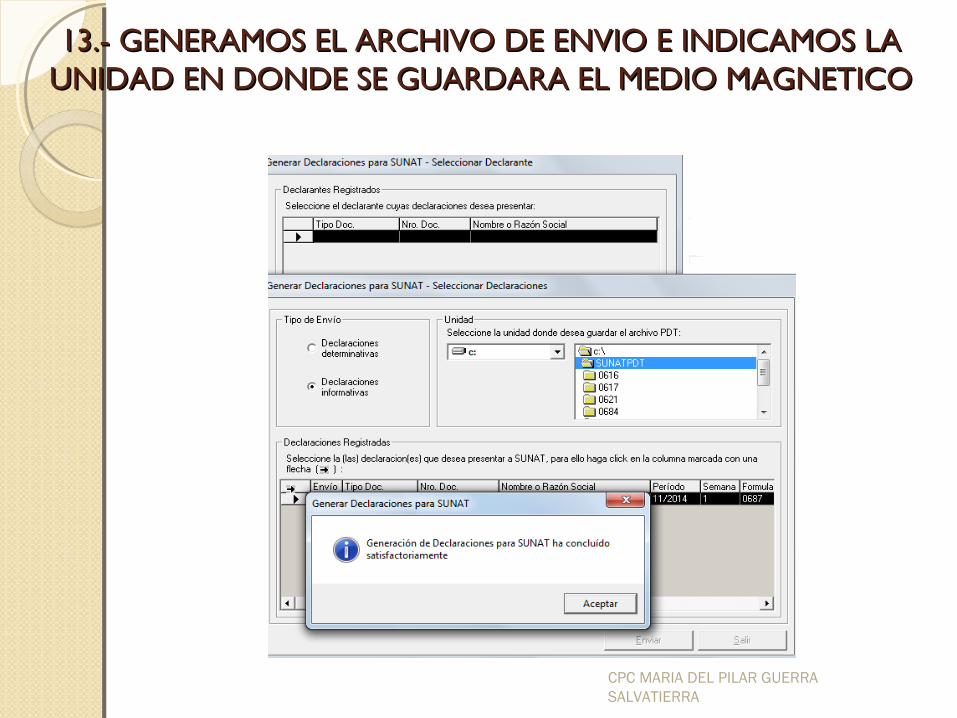

13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA 13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA UNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICOUNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA 13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA UNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICOUNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA 13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA UNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICOUNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA 13.- GENERAMOS EL ARCHIVO DE ENVIO E INDICAMOS LA UNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICOUNIDAD EN DONDE SE GUARDARA EL MEDIO MAGNETICO

CPC MARIA DEL PILAR GUERRA SALVATIERRA

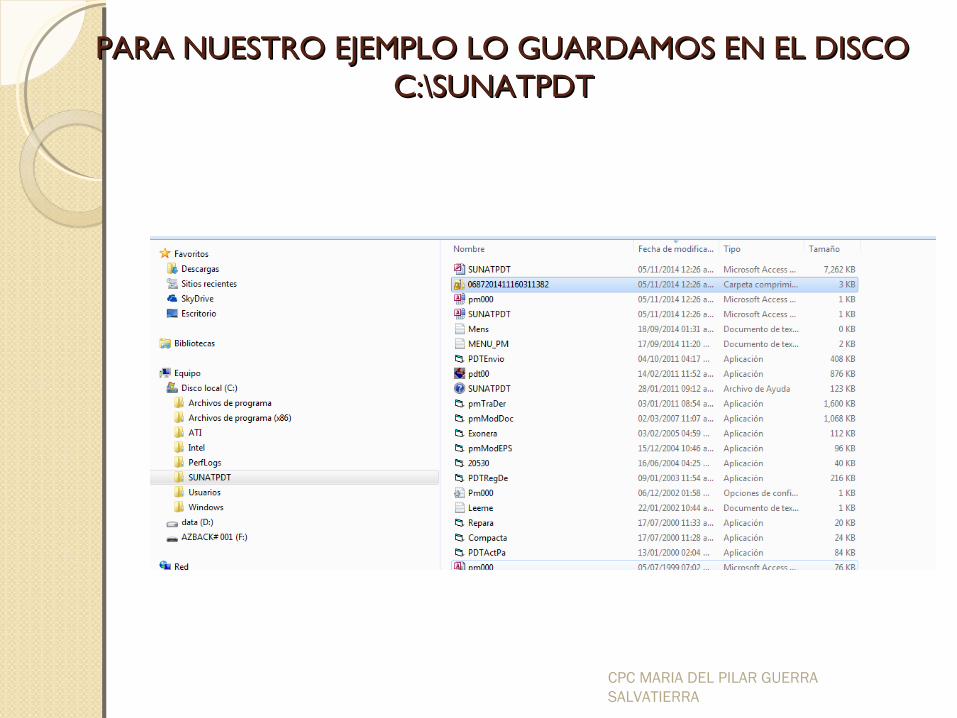

PARA NUESTRO EJEMPLO LO GUARDAMOS EN EL DISCO PARA NUESTRO EJEMPLO LO GUARDAMOS EN EL DISCO C:\SUNATPDT C:\SUNATPDT

CPC MARIA DEL PILAR GUERRA SALVATIERRA

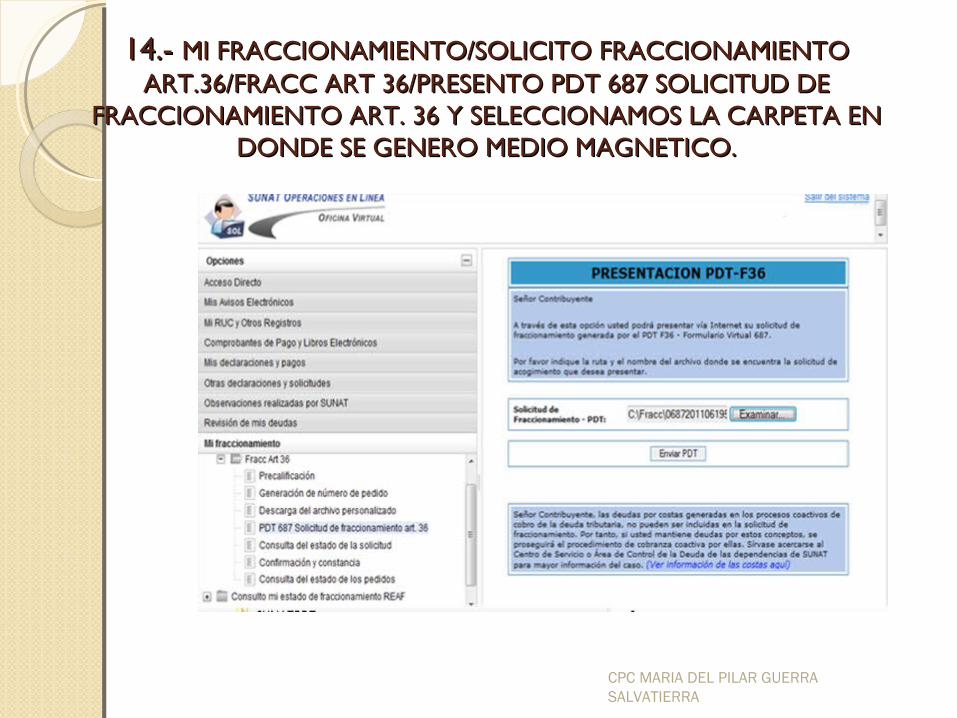

14.- 14.- MI FRACCIONAMIENTO/SOLICITO FRACCIONAMIENTO MI FRACCIONAMIENTO/SOLICITO FRACCIONAMIENTO ART.36/FRACC ART 36/PRESENTO PDT 687 SOLICITUD DE ART.36/FRACC ART 36/PRESENTO PDT 687 SOLICITUD DE

FRACCIONAMIENTO ART. 36 Y SELECCIONAMOS LA CARPETA EN FRACCIONAMIENTO ART. 36 Y SELECCIONAMOS LA CARPETA EN DONDE SE GENERO MEDIO MAGNETICO.DONDE SE GENERO MEDIO MAGNETICO.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

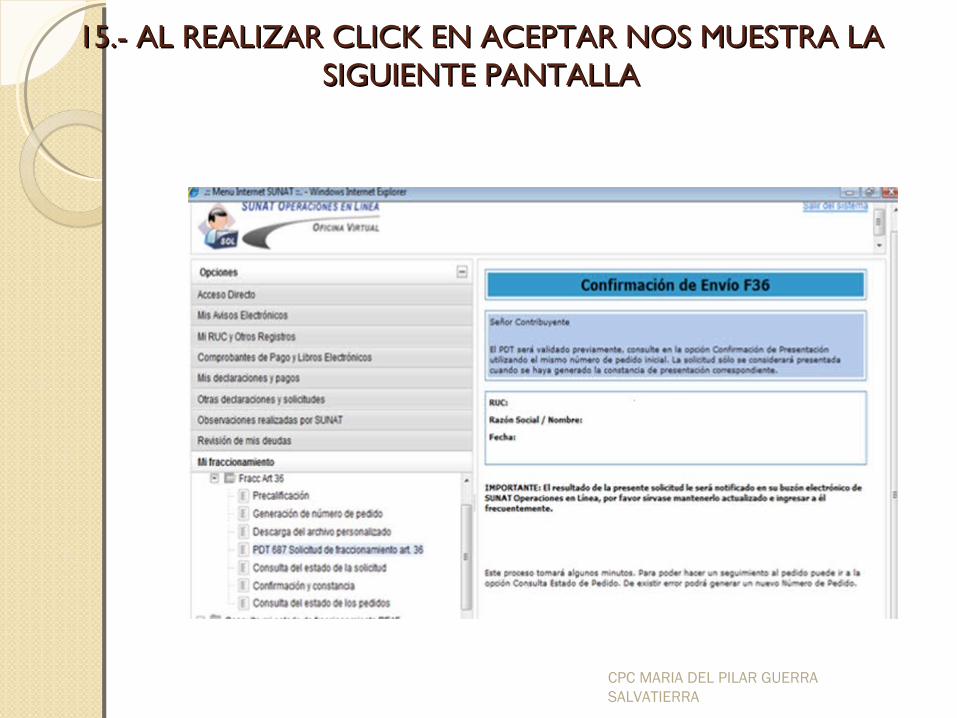

15.- AL REALIZAR CLICK EN ACEPTAR NOS MUESTRA LA 15.- AL REALIZAR CLICK EN ACEPTAR NOS MUESTRA LA SIGUIENTE PANTALLASIGUIENTE PANTALLA

CPC MARIA DEL PILAR GUERRA SALVATIERRA

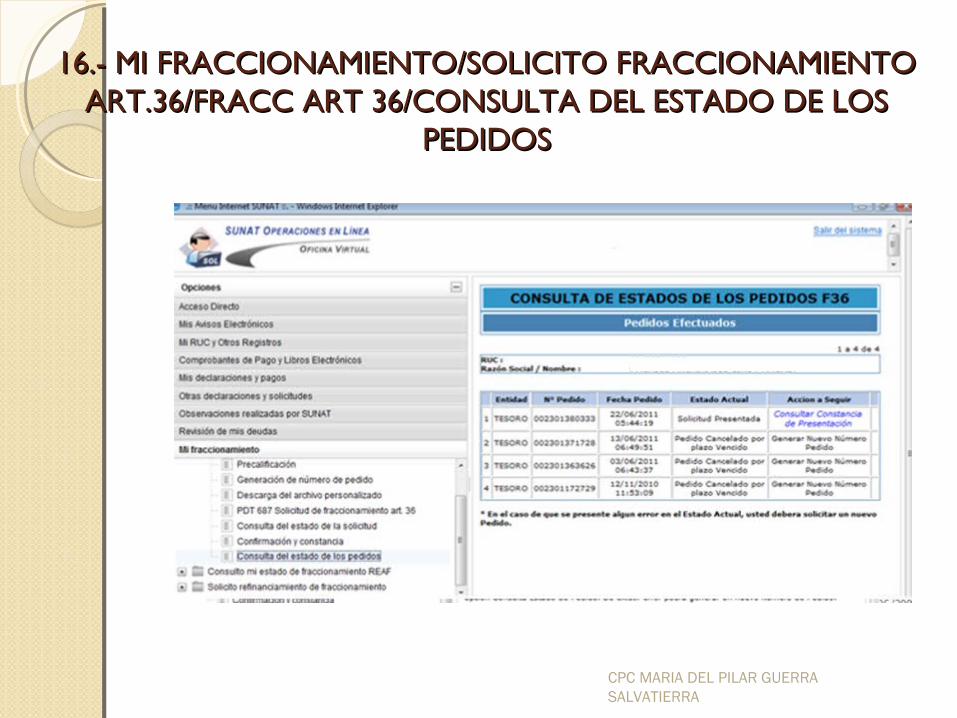

16.- MI FRACCIONAMIENTO/SOLICITO FRACCIONAMIENTO 16.- MI FRACCIONAMIENTO/SOLICITO FRACCIONAMIENTO ART.36/FRACC ART 36/CONSULTA DEL ESTADO DE LOS ART.36/FRACC ART 36/CONSULTA DEL ESTADO DE LOS

PEDIDOSPEDIDOS

CPC MARIA DEL PILAR GUERRA SALVATIERRA

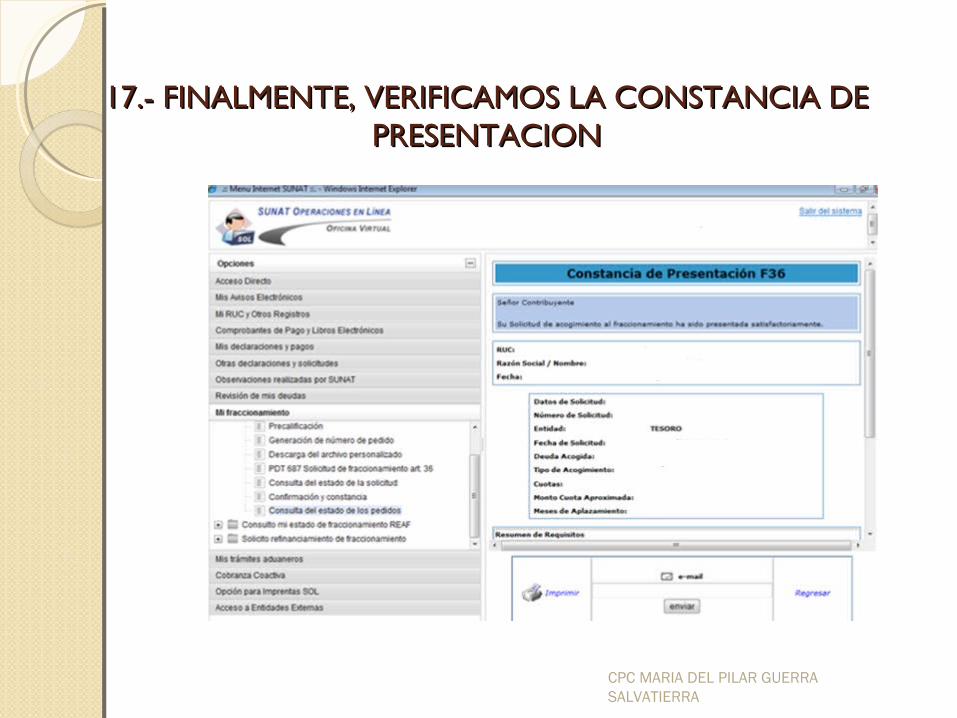

17.- FINALMENTE, VERIFICAMOS LA CONSTANCIA DE 17.- FINALMENTE, VERIFICAMOS LA CONSTANCIA DE PRESENTACIONPRESENTACION

CPC MARIA DEL PILAR GUERRA SALVATIERRA

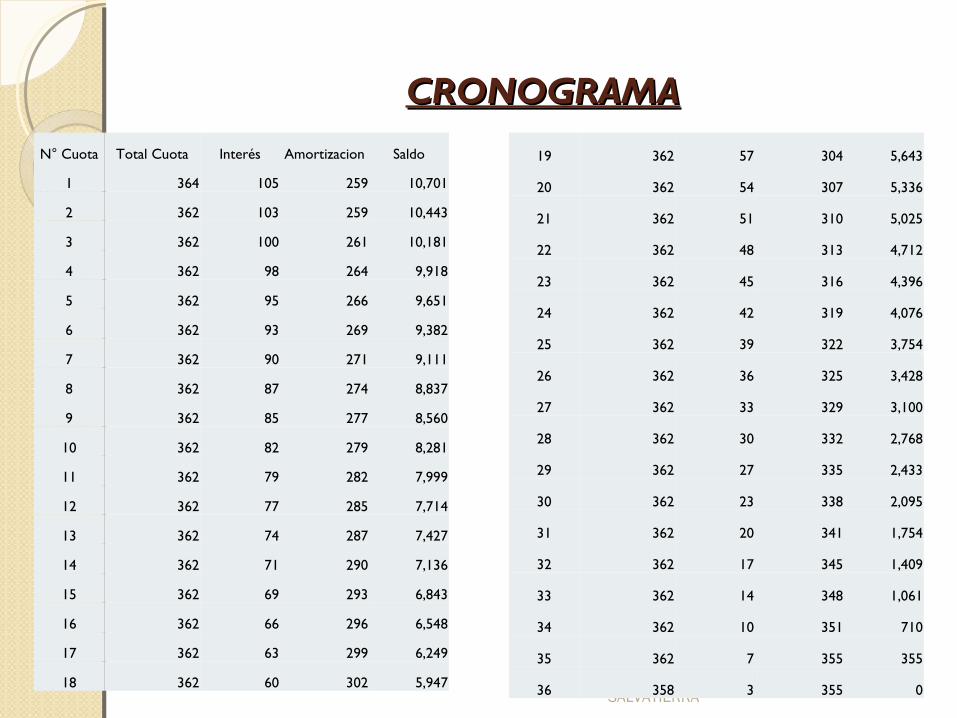

CRONOGRAMACRONOGRAMAN° Cuota Total Cuota Interés Amortizacion Saldo

1 364 105 259 10,701

2 362 103 259 10,443

3 362 100 261 10,181

4 362 98 264 9,918

5 362 95 266 9,651

6 362 93 269 9,382

7 362 90 271 9,111

8 362 87 274 8,837

9 362 85 277 8,560

10 362 82 279 8,281

11 362 79 282 7,999

12 362 77 285 7,714

13 362 74 287 7,427

14 362 71 290 7,136

15 362 69 293 6,843

16 362 66 296 6,548

17 362 63 299 6,249

18 362 60 302 5,947 CPC MARIA DEL PILAR GUERRA SALVATIERRA

19 362 57 304 5,643

20 362 54 307 5,336

21 362 51 310 5,025

22 362 48 313 4,712

23 362 45 316 4,396

24 362 42 319 4,076

25 362 39 322 3,754

26 362 36 325 3,428

27 362 33 329 3,100

28 362 30 332 2,768

29 362 27 335 2,433

30 362 23 338 2,095

31 362 20 341 1,754

32 362 17 345 1,409

33 362 14 348 1,061

34 362 10 351 710

35 362 7 355 355

36 358 3 355 0

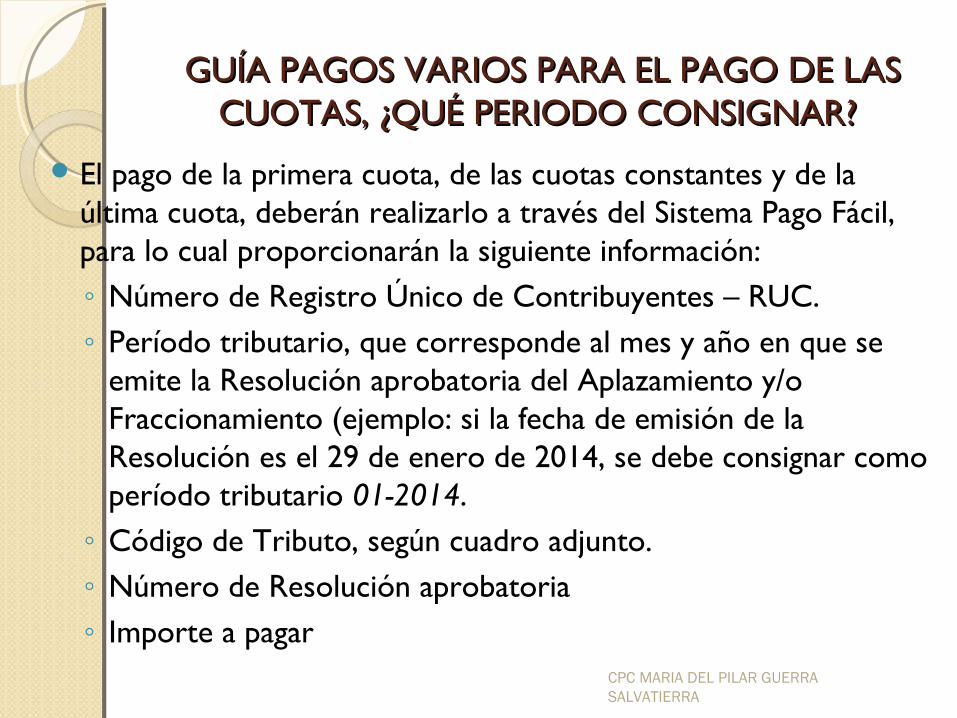

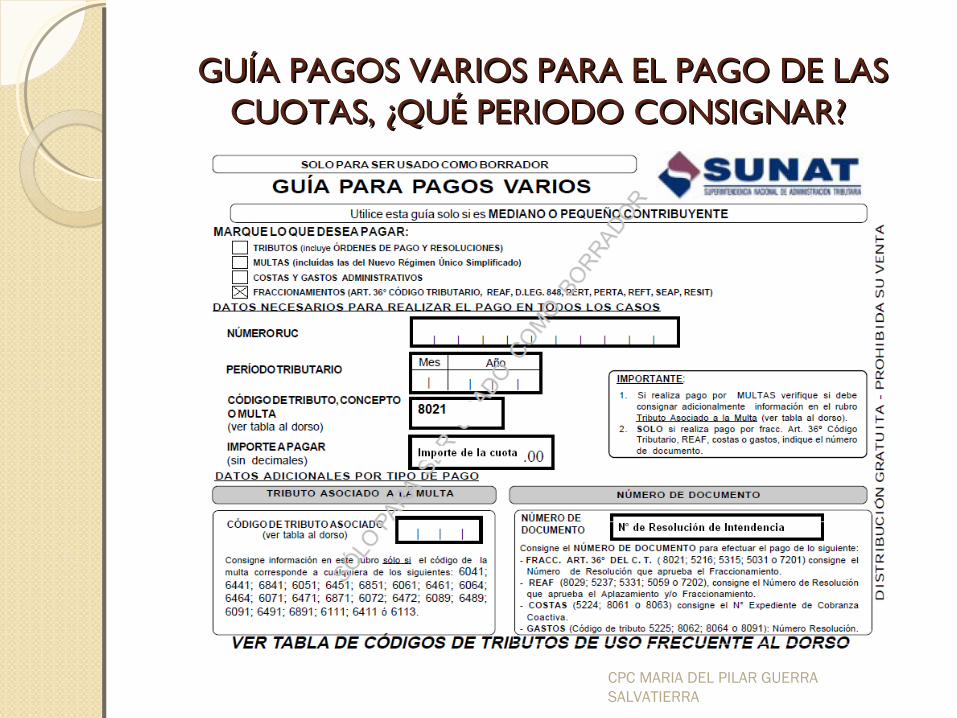

GUÍA PAGOS VARIOS PARA EL PAGO DE LAS GUÍA PAGOS VARIOS PARA EL PAGO DE LAS CUOTAS, ¿QUÉ PERIODO CONSIGNAR? CUOTAS, ¿QUÉ PERIODO CONSIGNAR?

El pago de la primera cuota, de las cuotas constantes y de la última cuota, deberán realizarlo a través del Sistema Pago Fácil, para lo cual proporcionarán la siguiente información:◦ Número de Registro Único de Contribuyentes – RUC.◦ Período tributario, que corresponde al mes y año en que se

emite la Resolución aprobatoria del Aplazamiento y/o Fraccionamiento (ejemplo: si la fecha de emisión de la Resolución es el 29 de enero de 2014, se debe consignar como período tributario 01-2014.◦ Código de Tributo, según cuadro adjunto.◦ Número de Resolución aprobatoria◦ Importe a pagar

CPC MARIA DEL PILAR GUERRA SALVATIERRA

GUÍA PAGOS VARIOS PARA EL PAGO DE LAS GUÍA PAGOS VARIOS PARA EL PAGO DE LAS CUOTAS, ¿QUÉ PERIODO CONSIGNAR? CUOTAS, ¿QUÉ PERIODO CONSIGNAR?

CPC MARIA DEL PILAR GUERRA SALVATIERRA

Procedimiento para la presentación de la solicitud del Aplazamiento y/o

Fraccionamiento, así como para el Refinanciamiento de la Regalía Minera o del

Gravamen Especial a la Minería

CPC MARIA DEL PILAR GUERRA SALVATIERRA

BASE LEGALBASE LEGAL

Resolución de Superintendencia Nº 118-2014/SUNAT

CPC MARIA DEL PILAR GUERRA SALVATIERRA

COMO SOLICITARLOCOMO SOLICITARLO

Para solicitar el acogimiento al aplazamiento y/o fraccionamiento el solicitante deberá presentar en las dependencias de la SUNAT, únicamente, un escrito, al cual se le adjuntará la documentación señalada en el numeral 5.3 del artículo 5, de corresponder.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

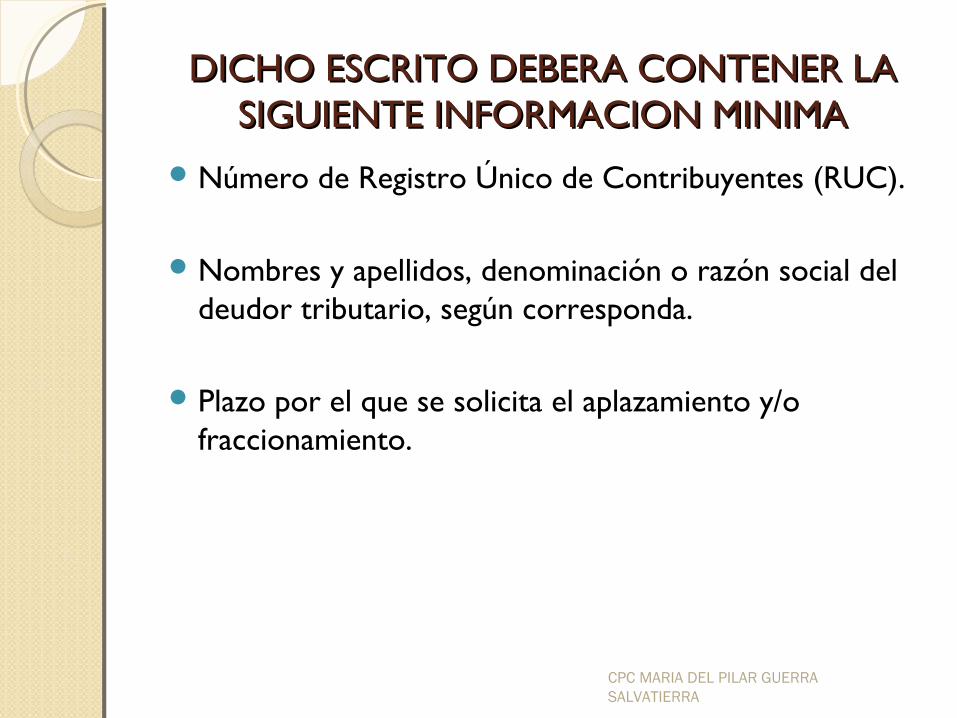

DICHO ESCRITO DEBERA CONTENER LA DICHO ESCRITO DEBERA CONTENER LA SIGUIENTE INFORMACION MINIMASIGUIENTE INFORMACION MINIMA

Número de Registro Único de Contribuyentes (RUC).

Nombres y apellidos, denominación o razón social del deudor tributario, según corresponda.

Plazo por el que se solicita el aplazamiento y/o fraccionamiento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

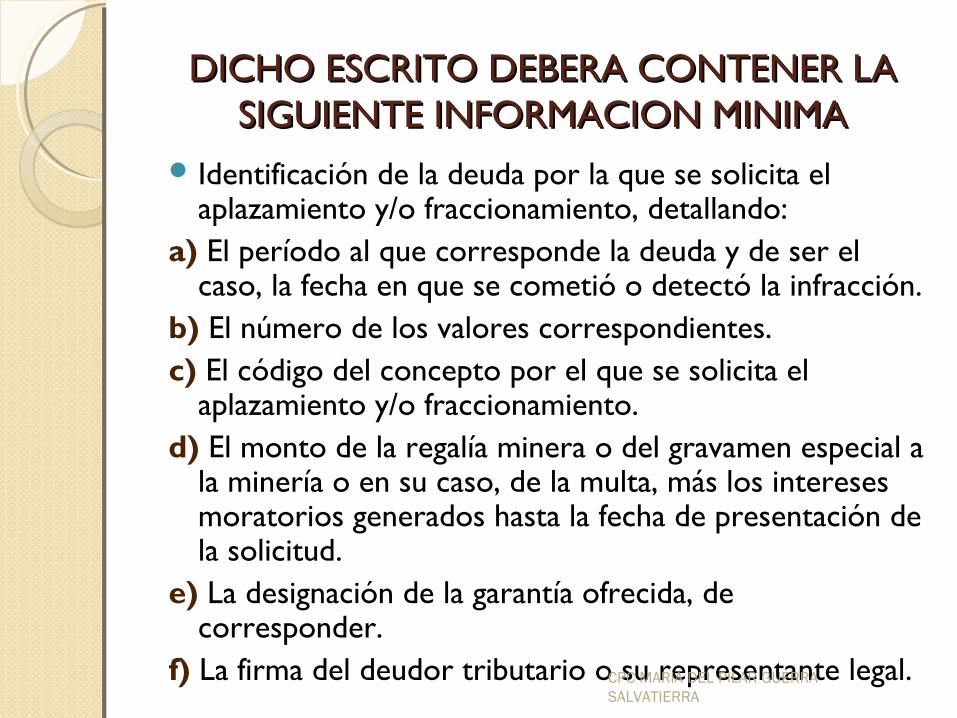

DICHO ESCRITO DEBERA CONTENER LA DICHO ESCRITO DEBERA CONTENER LA SIGUIENTE INFORMACION MINIMASIGUIENTE INFORMACION MINIMA

Identificación de la deuda por la que se solicita el aplazamiento y/o fraccionamiento, detallando:

a) El período al que corresponde la deuda y de ser el caso, la fecha en que se cometió o detectó la infracción.

b) El número de los valores correspondientes.c) El código del concepto por el que se solicita el

aplazamiento y/o fraccionamiento.d) El monto de la regalía minera o del gravamen especial a

la minería o en su caso, de la multa, más los intereses moratorios generados hasta la fecha de presentación de la solicitud.

e) La designación de la garantía ofrecida, de corresponder.

f) La firma del deudor tributario o su representante legal.CPC MARIA DEL PILAR GUERRA SALVATIERRA

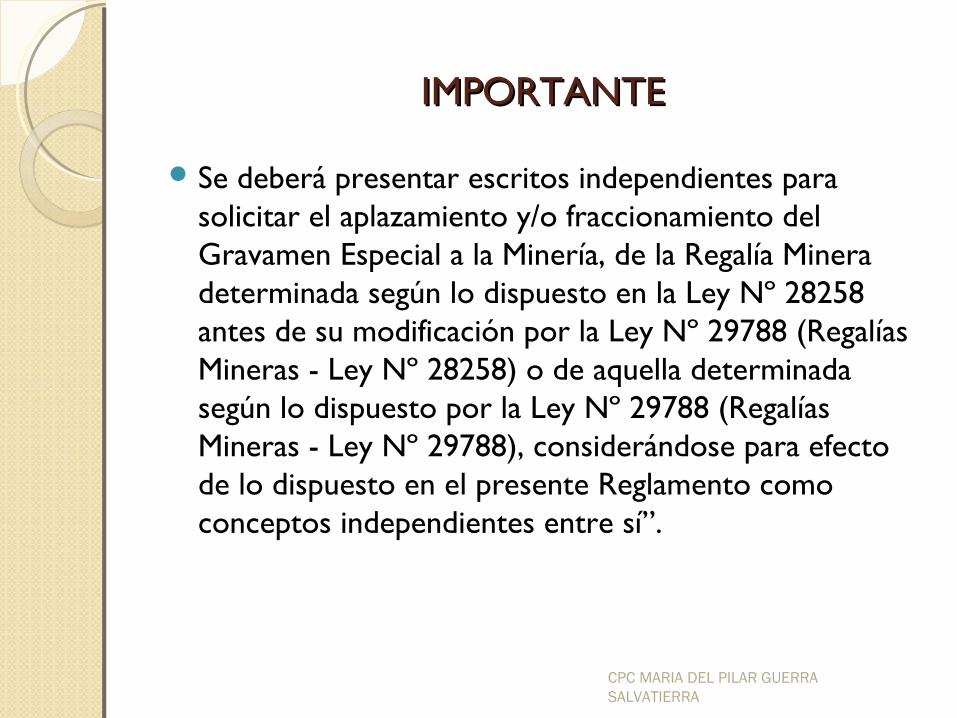

IMPORTANTEIMPORTANTE

Se deberá presentar escritos independientes para solicitar el aplazamiento y/o fraccionamiento del Gravamen Especial a la Minería, de la Regalía Minera determinada según lo dispuesto en la Ley Nº 28258 antes de su modificación por la Ley Nº 29788 (Regalías Mineras - Ley Nº 28258) o de aquella determinada según lo dispuesto por la Ley Nº 29788 (Regalías Mineras - Ley Nº 29788), considerándose para efecto de lo dispuesto en el presente Reglamento como conceptos independientes entre sí”.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

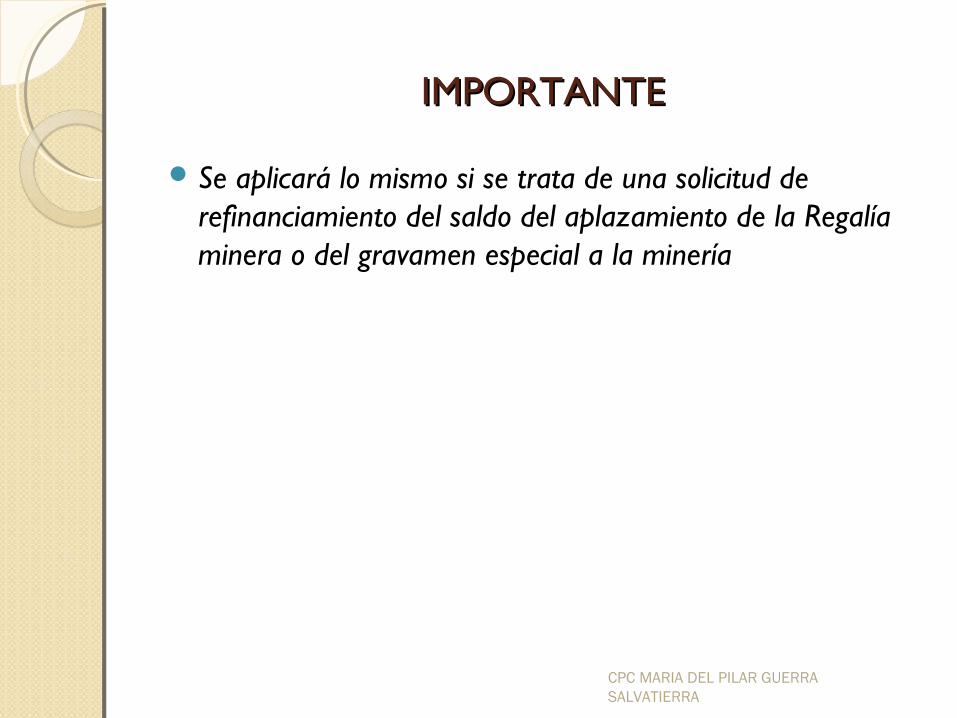

IMPORTANTEIMPORTANTE

Se aplicará lo mismo si se trata de una solicitud de refinanciamiento del saldo del aplazamiento de la Regalía minera o del gravamen especial a la minería

CPC MARIA DEL PILAR GUERRA SALVATIERRA

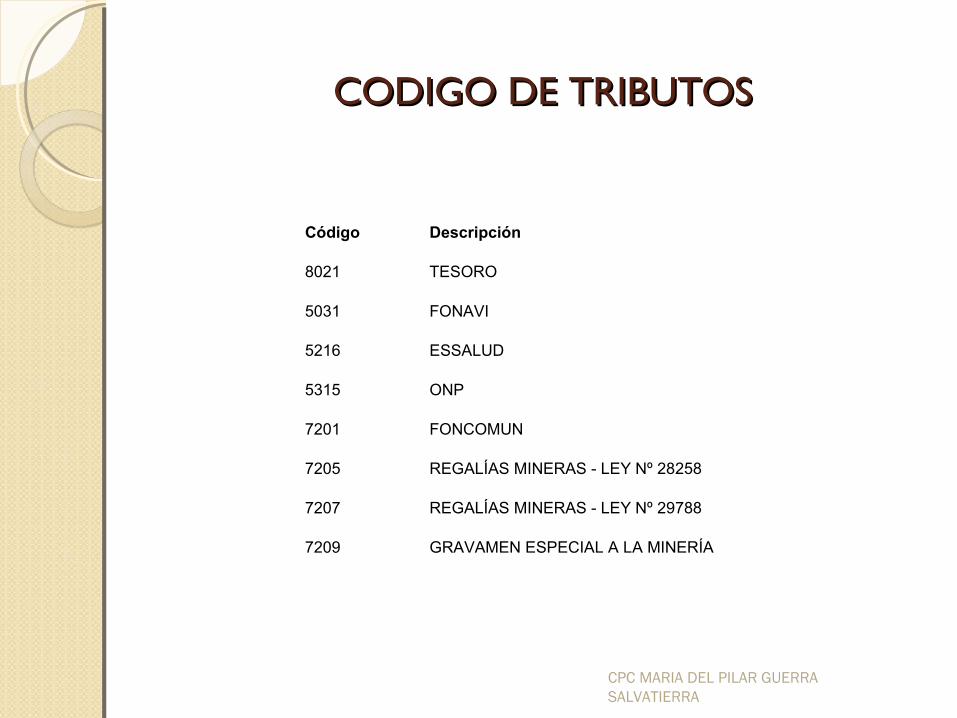

CODIGO DE TRIBUTOSCODIGO DE TRIBUTOS

Código Descripción

8021 TESORO

5031 FONAVI

5216 ESSALUD

5315 ONP

7201 FONCOMUN

7205 REGALÍAS MINERAS - LEY Nº 28258

7207 REGALÍAS MINERAS - LEY Nº 29788

7209 GRAVAMEN ESPECIAL A LA MINERÍA

CPC MARIA DEL PILAR GUERRA SALVATIERRA

PARA LA CANCELACIONPARA LA CANCELACION

Tratándose de los pagos de la deuda por regalía minera o gravamen especial a la minería comprendida en el aplazamiento y/o fraccionamiento, estos se realizarán únicamente a través del Sistema Pago Fácil, generándose el Formulario Nº 1662 - Boleta de Pago”.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

Refinanciamiento y/o Refinanciamiento y/o Aplazamiento de la deuda Aplazamiento de la deuda

tributariatributaria

CPC MARIA DEL PILAR GUERRA SALVATIERRA

BASE LEGALBASE LEGAL

Resolución de Superintendencia Nº 176-2007/SUNAT

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE PUEDEN SER MATERIA DE DEUDAS QUE PUEDEN SER MATERIA DE REFINANCIAMIENTOREFINANCIAMIENTO

El saldo de la deuda proveniente de un aplazamiento y/o fraccionamiento particular otorgado en base a lo establecido en el artículo 36° del Código, incluyendo al REAF, sea que se encuentre vigente o con causal de pérdida.

El acogimiento al refinanciamiento será por el total del saldo de la deuda tributaria del aplazamiento y/o fraccionamiento anterior.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE REFINANCIAMIENTODE REFINANCIAMIENTO

La que se encuentre comprendida en procesos de reestructuración patrimonial al amparo de la Ley N° 27809 – Ley General del Sistema Concursal y normas modificatorias, en el procedimiento transitorio contemplado en el Decreto de Urgencia N° 064-99, así como en procesos de reestructuración empresarial regulados por el Decreto Ley N° 26116.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

DEUDAS QUE DEUDAS QUE NONO PUEDEN SER MATERIA PUEDEN SER MATERIA DE REFINANCIAMIENTODE REFINANCIAMIENTO

La resolución aprobatoria o de pérdida del aplazamiento y/o fraccionamiento que hubiera sido impugnada, salvo que:

A la fecha de presentación de la solicitud se hubiera aceptado el desistimiento de la pretensión y conste en resolución firme.

La resolución de pérdida del aplazamiento y/o fraccionamiento se encuentre comprendida en una demanda contencioso administrativa o en una acción de amparo en las que no exista una medida cautelar notificada a la SUNAT ordenando la suspensión del Procedimiento de Cobranza Coactiva.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

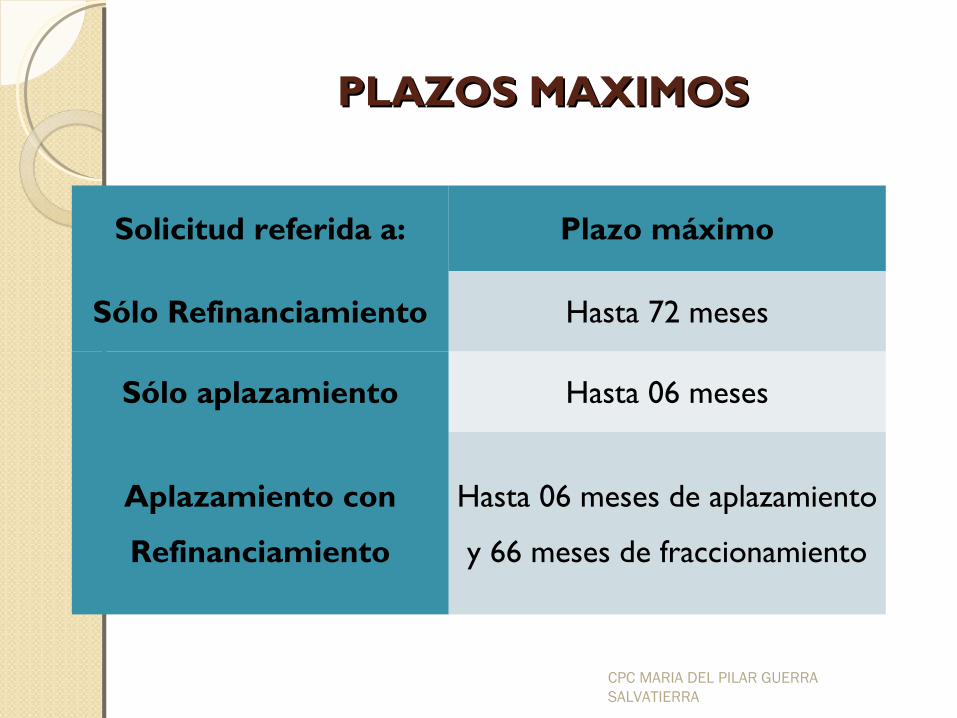

PLAZOS MAXIMOSPLAZOS MAXIMOS

Solicitud referida a: Plazo máximo

Sólo Refinanciamiento Hasta 72 meses

Sólo aplazamiento Hasta 06 meses

Aplazamiento con

Refinanciamiento

Hasta 06 meses de aplazamiento

y 66 meses de fraccionamiento

CPC MARIA DEL PILAR GUERRA SALVATIERRA

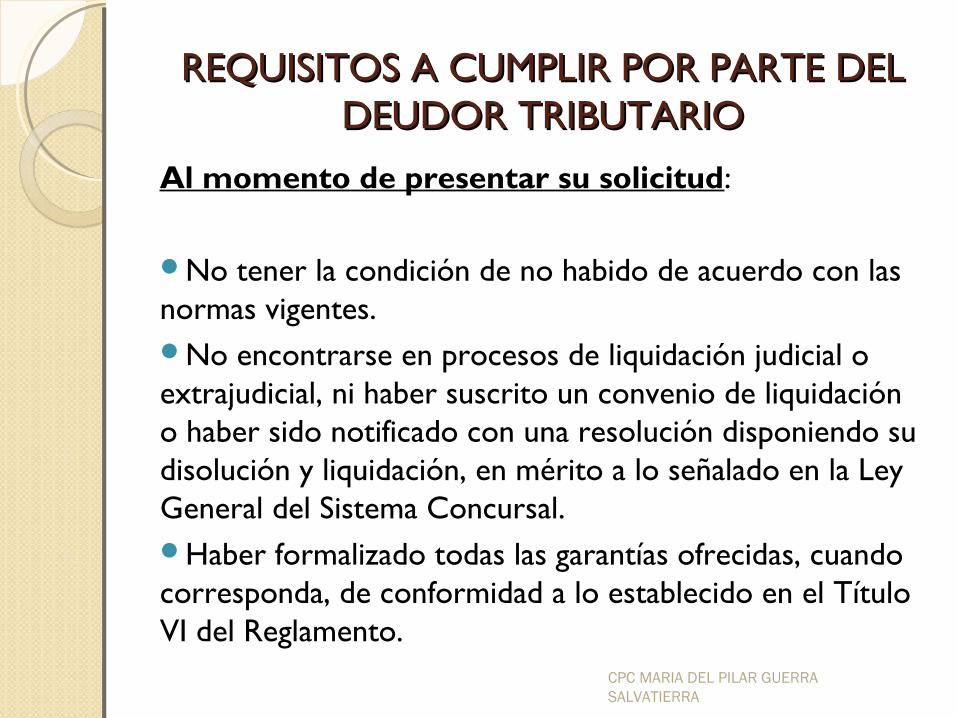

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Al momento de presentar su solicitud:

No tener la condición de no habido de acuerdo con las normas vigentes. No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación, en mérito a lo señalado en la Ley General del Sistema Concursal.Haber formalizado todas las garantías ofrecidas, cuando corresponda, de conformidad a lo establecido en el Título VI del Reglamento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

REQUISITOS A CUMPLIR POR PARTE DEL REQUISITOS A CUMPLIR POR PARTE DEL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

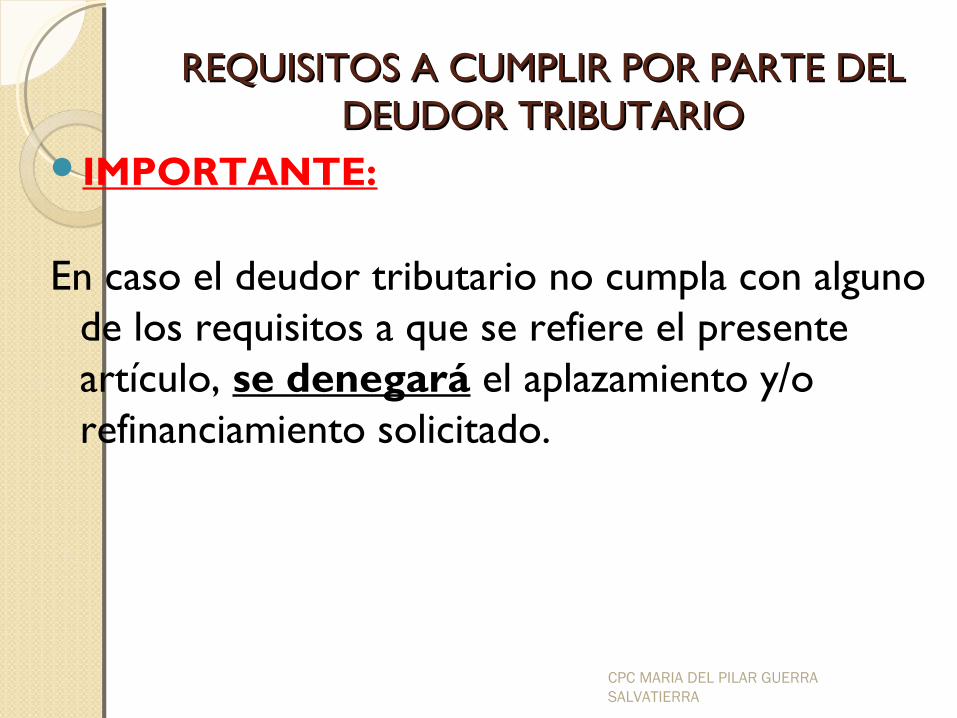

IMPORTANTE:

En caso el deudor tributario no cumpla con alguno de los requisitos a que se refiere el presente artículo, se denegará el aplazamiento y/o refinanciamiento solicitado.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

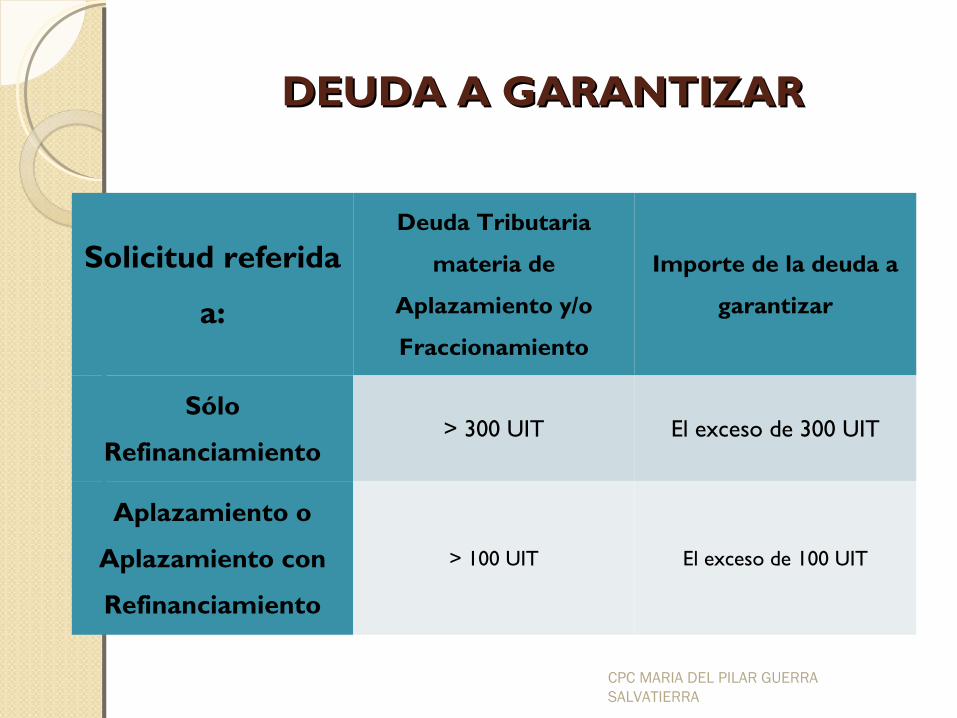

DEUDA A GARANTIZARDEUDA A GARANTIZAR

Solicitud referida

a:

Deuda Tributaria

materia de

Aplazamiento y/o

Fraccionamiento

Importe de la deuda a

garantizar

Sólo

Refinanciamiento> 300 UIT El exceso de 300 UIT

Aplazamiento o

Aplazamiento con

Refinanciamiento

> 100 UIT El exceso de 100 UIT

CPC MARIA DEL PILAR GUERRA SALVATIERRA

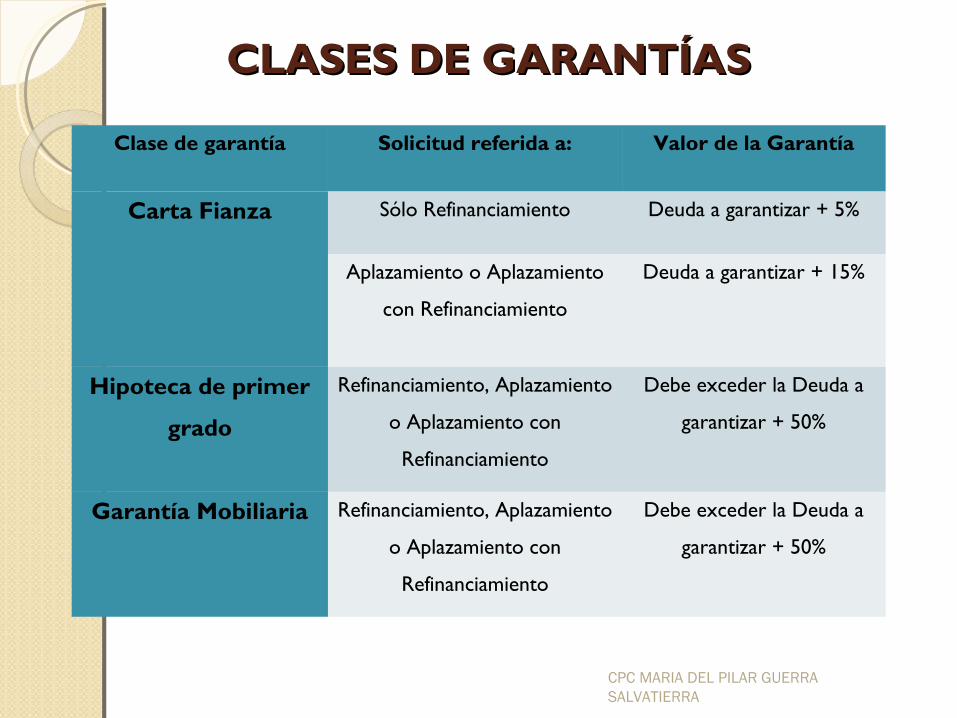

CLASES DE GARANTÍASCLASES DE GARANTÍAS

Clase de garantía Solicitud referida a: Valor de la Garantía

Carta Fianza Sólo Refinanciamiento Deuda a garantizar + 5%

Aplazamiento o Aplazamiento

con Refinanciamiento

Deuda a garantizar + 15%

Hipoteca de primer

grado

Refinanciamiento, Aplazamiento

o Aplazamiento con

Refinanciamiento

Debe exceder la Deuda a

garantizar + 50%

Garantía Mobiliaria Refinanciamiento, Aplazamiento

o Aplazamiento con

Refinanciamiento

Debe exceder la Deuda a

garantizar + 50%

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Una vez aprobado el aplazamiento y/o refinanciamiento, deberá cumplir con lo siguiente:Pagar la deuda tributaria aplazada al vencimiento del plazo concedido, así como los intereses correspondientes, tratándose de aplazamiento.

Pagar el íntegro del monto de las cuotas en los plazos establecidos, tratándose de fraccionamiento.

Pagar el íntegro del interés del aplazamiento hasta la fecha de su vencimiento, así como el íntegro del monto de las cuotas en los plazos establecidos, tratándose de aplazamiento con fraccionamiento. CPC MARIA DEL PILAR GUERRA

SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

Respecto de los pagos, se tendrá en cuenta lo siguiente:El pago antes del plazo de vencimiento del aplazamiento o de las cuotas del fraccionamiento incluirá los intereses devengados y que se devengarían hasta el vencimiento previsto en la resolución aprobatoria.

El pago por un monto mayor al que le corresponda pagar en el mes por la cuota del fraccionamiento o por el interés del aplazamiento se aplicará contra el saldo de la deuda materia de refinanciamiento, reduciendo el número de cuotas pendientes de cancelación o permitiendo el ajuste de la última cuota.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

OBLIGACIONES QUE DEBE CUMPLIR EL OBLIGACIONES QUE DEBE CUMPLIR EL DEUDOR TRIBUTARIODEUDOR TRIBUTARIO

No obstante, el deudor tributario podrá solicitar que el exceso pagado sea aplicado a las cuotas que venzan en los meses siguientes a aquél por el que realiza el pago, en cuyo caso, y siempre que las referidas cuotas fueran canceladas en su totalidad, se le eximirá de la obligación de pagar por dichos meses. La imputación del pago no alterará el cronograma de vencimiento ni el monto de las cuotas pendientes de pago establecido en la resolución aprobatoria del refinanciamiento.

Únicamente, en el caso de la cancelación del total de la deuda acogida al refinanciamiento, se considerará el cálculo de los intereses hasta la fecha de cancelación, excepto cuando se trate de la última cuota.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL REFINANCIAMIENTO?REFINANCIAMIENTO?

Tratándose de refinanciamiento, cuando adeude el íntegro de dos (2) cuotas consecutivas. También se perderá el refinanciamiento cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

Tratándose sólo de aplazamiento, cuando no cumpla con pagar el íntegro de la deuda tributaria aplazada y el interés correspondiente al vencimiento del plazo concedido.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL REFINANCIAMIENTO?REFINANCIAMIENTO?

Tratándose de aplazamiento con fraccionamiento, se perderán ambos cuando el deudor no pague el íntegro del interés del aplazamiento hasta la fecha de su vencimiento.

Si habiendo cumplido con pagar el íntegro del interés del aplazamiento, se adeudara el íntegro de dos (2) cuotas consecutivas, se perderá el fraccionamiento. También se perderá el fraccionamiento cuando no cumpla con pagar el íntegro de la última cuota dentro del plazo establecido para su vencimiento.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

¿EN QUE MOMENTO PERDEMOS EL ¿EN QUE MOMENTO PERDEMOS EL REFINANCIAMIENTO?REFINANCIAMIENTO?

Cuando no cumpla con mantener las garantías otorgadas en favor de la SUNAT u otorgarlas en los casos a que se refiere el numeral 13.5 del artículo 13°, el numeral 14.4 del artículo 14° y el numeral 15.5 del artículo 15° del Reglamento, así como renovarlas en los casos previstos por la mencionada norma.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

EFECTOS DE LA PERDIDAEFECTOS DE LA PERDIDA

Producida la pérdida del refinanciamiento se darán por vencidos todos los plazos, siendo exigible, de conformidad con lo dispuesto por el último párrafo del artículo 36° del Código Tributario, la deuda tributaria pendiente de pago; procediéndose a la Cobranza Coactiva de ésta, así como a la ejecución de las garantías otorgadas, si la resolución que determina la pérdida no es reclamada dentro del plazo de Ley, de acuerdo a lo establecido por el artículo 115º del referido cuerpo legal, o si habiéndola impugnado, el deudor tributario no cumpla con lo dispuesto en los incisos a) y b) del artículo 19°.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

EFECTOS DE LA PERDIDAEFECTOS DE LA PERDIDA

La pérdida del refinanciamiento dará lugar a la aplicación de la tasa de interés moratorio (TIM) a que se refiere el artículo 33º del Código Tributario.

CPC MARIA DEL PILAR GUERRA SALVATIERRA

MUCHAS GRACIASMUCHAS GRACIAS

CPC MARIA DEL PILAR GUERRA SALVATIERRA