GESTIÓN DE LOS COSTOS AMBIENTALES COMO MEDIO DE DESARROLLO...

102

GESTIÓN DE LOS COSTOS AMBIENTALES COMO MEDIO DE DESARROLLO SUSTENTABLE DE LA ORGANIZACIÓN Y SU ENTORNO. ANÁLISIS BASADO EN LA CAR CUNDINAMARCA Diego Alejandro Terreros Bobadilla Universidad Nacional de Colombia Facultad de Ciencias Económicas Escuela de Administración y Contaduría Maestría en Administración Bogotá, Colombia 2012

Transcript of GESTIÓN DE LOS COSTOS AMBIENTALES COMO MEDIO DE DESARROLLO...

GESTIÓN DE LOS COSTOS AMBIENTALES COMO MEDIO DE

DESARROLLO SUSTENTABLE DE LA ORGANIZACIÓN Y SU ENTORNO. ANÁLISIS BASADO EN LA CAR

CUNDINAMARCA

Diego Alejandro Terreros Bobadilla

Universidad Nacional de Colombia

Facultad de Ciencias Económicas

Escuela de Administración y Contaduría

Maestría en Administración

Bogotá, Colombia

2012

GESTIÓN DE LOS COSTOS

AMBIENTALES COMO MEDIO DE

DESARROLLO SUSTENTABLE DE LA

ORGANIZACIÓN Y SU ENTORNO.

ANÁLISIS BASADO EN LA CAR

CUNDINAMARCA

Diego Alejandro Terreros Bobadilla

Tesis presentada como requisito parcial para optar al título de:

Magister en Administración

Director:

Doctor Gerardo Ernesto Mejía Alfaro

Línea de Investigación:

Finanzas

Universidad Nacional de Colombia

Facultad de Ciencias Económicas

Escuela de Administración y Contaduría

Maestría en Administración

Bogotá, Colombia

2012

Dedicatoria

A mi familia por su constante preocupación, al

Profesor Gerardo Mejía por su dedicación y a

Angélica, por su incondicional apoyo

Resumen y Abstract IV

Resumen

El presente trabajo plantea la necesidad que tienen las organizaciones y la sociedad de

que las primeras cuenten con un adecuado sistema de costos ambientales que muestre

las implicaciones que tiene sobre la naturaleza la actuación de las mismas como parte de

su responsabilidad social con la sociedad, lo que conlleva a una estrategia de disminución

de costos e incremento de utilidades. A la luz del modelo propuesto por Epstein (1996), se

analiza la gestión ambiental de la CAR, con base en la identificación, contabilización y

gestión de los costos ambientales, concluyendo que, pese a que la CAR Cundinamarca

no cuenta con un sistema de costos ambientales, el tratamiento contable que le da a las

inversiones y Costos ambientales le permite diferenciarlos, y que, sin embargo, dado que

no integra los costos ambientales a los organizacionales, no logra imputar los costos

totales a sus proyectos, lo que evita su adecuada gestión y limita su disminución y

optimización.

Palabras clave: Responsabilidad Social, gestión ambiental, costes ambientales,

medio ambiente, Contabilidad de Costes.

Abstract

This paper discusses the need for organizations and society that the first have an

adequate system of environmental costs showing the implications on the nature of such

action as part of its social responsibility with society, which leads to a strategy of reducing

costs and increasing profits. In light of the model proposed by Epstein (1996), analyzes the

environmental management of the CAR, based on the identification, accounting and

management of environmental costs, concluding that, although the Cundinamarca CAR

does not have a system environmental costs, the accounting treatment given to

environmental investments and costs lets correctly identify them, and that, however, given

that environmental costs are not integrates organizational costs, does not provide the total

cost allocation to each of their projects, avoiding their limit management and consequent

reduction or optimization of the environmental costs.

Keywords: social responsibility, environmental management, environmental costs,

environment, cost accounting

Contenido V

CONTENIDO TABLA DE ILUSTRACIONES .......................................................................................... VII

INTRODUCCIÓN ............................................................................................................... 1

1. MARCO TEÓRICO ..................................................................................................... 4

1.1. RESPONSABILIDAD SOCIAL ............................................................................. 4

1.1.1. RESPONSABILIDAD SOCIAL EMPRESARIAL: RECORRIDO HISTÓRICO 7

Grecia .............................................................................................................. 7

Roma ............................................................................................................... 7

Edad media: ..................................................................................................... 8

Renacimiento ................................................................................................... 8

Conquista y Colonia: ........................................................................................ 8

Época contemporánea: .................................................................................... 8

1.1.2. RESPONSABILIDAD SOCIAL A NIVEL MICRO Y MACRO ....................... 10

Responsabilidad a nivel micro: ....................................................................... 10

Responsabilidad a nivel macro: ...................................................................... 12

1.2. GESTIÓN DE LOS COSTOS AMBIENTALES ................................................... 13

1.2.1. ALGUNAS PROPUESTAS DE GESTIÓN AMBIENTAL ............................. 14

1.2.2. VALORACIÓN DE COSTOS AMBIENTALES. ............................................ 16

1.2.3. MARCO NORMATIVO DE LA CONTABILIDAD AMBIENTAL. ................... 17

Normas internacionales de contabilidad. ........................................................ 17

Reportes integrados. ...................................................................................... 19

Régimen de Contabilidad Pública................................................................... 19

Armonización del Régimen de Contabilidad Pública Colombiano y las Normas

Internacionales de Contabilidad para el Sector Público ......................................... 20

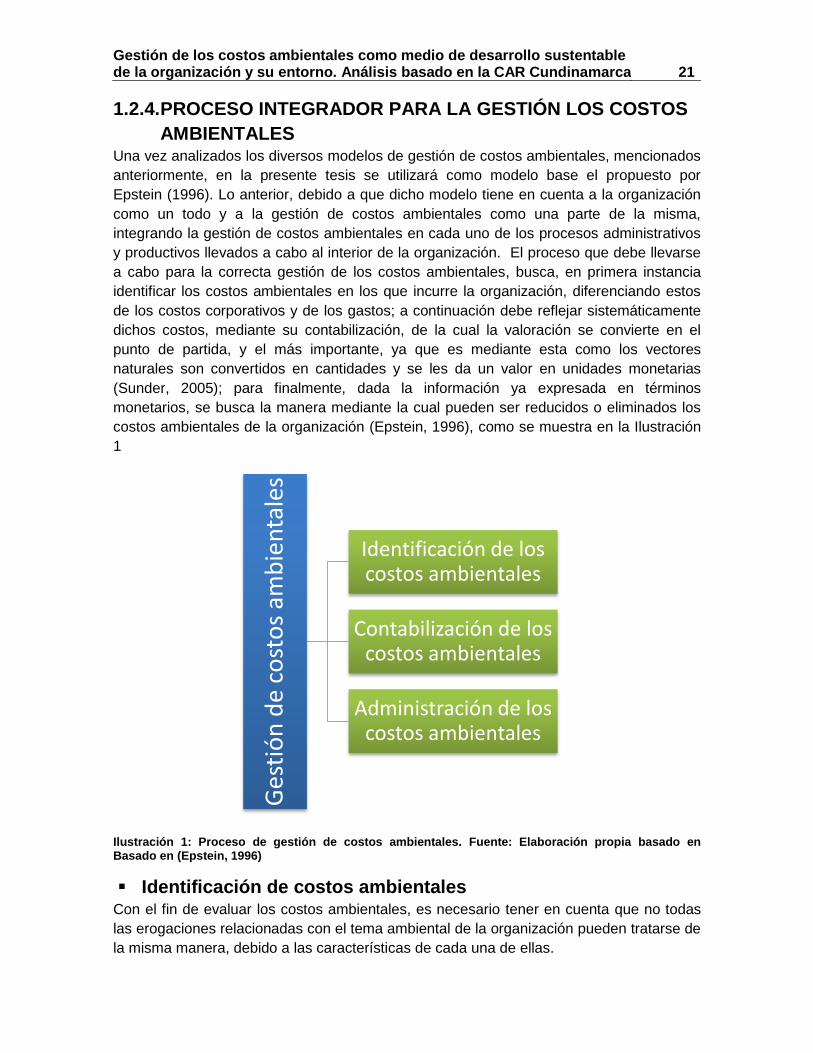

1.2.4. PROCESO INTEGRADOR PARA LA GESTIÓN LOS COSTOS

AMBIENTALES......................................................................................................... 21

Identificación de costos ambientales .............................................................. 21

Contabilización de los costos ambientales ..................................................... 24

Administración de los costos ambientales ...................................................... 27

Análisis previo ............................................................................................ 28

Actividades a desarrollar ............................................................................ 28

Evaluación .................................................................................................. 29

Planeación .............................................................................................. 29

Contenido VI

Ejecución de la Evaluación ..................................................................... 30

Generación de informes .......................................................................... 32

1.3. HACIA LA SUSTENTABILIDAD DE LA ORGANIZACIÓN Y SU ENTORNO ..... 34

1.3.1. DESARROLLO DE LA ESTRATEGIA......................................................... 36

1.3.2. ESTRUCTURA ........................................................................................... 38

1.3.3. GESTIÓN DE COSTOS AMBIENTALES Y DESARROLLO

SUSTENTABLE… .................................................................................................... 38

Aplicaciones en otros contextos: Ecomagination ............................................ 40

2. DISEÑO METODOLÓGICO...................................................................................... 41

3. EL CASO COLOMBIANO ......................................................................................... 45

3.1. PROPUESTAS .................................................................................................. 46

3.1.1. Proyecto piloto de Contabilidad Económico-Ambiental Integrada para

Colombia .................................................................................................................. 47

3.1.2. Cuentas de patrimonio natural Regional en Colombia. ............................... 48

3.2. CONTROL FISCAL AMBIENTAL ....................................................................... 49

3.3. CORPORACIÓN AUTÓNOMA REGIONAL DE CUNDINAMARCA (CAR) ........ 50

3.3.1. ¿Por qué la CAR Cundinamarca? ............................................................... 50

3.3.1. Generalidades de la Corporación Autónoma Regional de Cundinamarca

(CAR)…. ................................................................................................................... 54

4. PROCESO INTEGRADOR PARA LA GESTIÓN DE LOS COSTOS AMBIENTALES

EN LA CAR CUNDINAMARCA ........................................................................................ 55

4.1. IDENTIFICACIÓN DE LOS COSTOS AMBIENTALES ...................................... 55

4.2. CONTABILIZACIÓN DE LOS COSTOS AMBIENTALES ................................... 60

4.3. ADMINISTRACIÓN DE LOS COSTOS AMBIENTALES .................................... 62

4.3.1. ANÁLISIS PREVIO ..................................................................................... 63

4.3.2. ACTIVIDADES A DESARROLLAR ............................................................. 64

4.3.3. EVALUACIÓN ............................................................................................ 67

5. NO SOLO GESTIÓN AMBIENTAL: RESPONSABILIDAD SOCIAL. ......................... 72

6. CONCLUSIONES ..................................................................................................... 82

6.1. FUTURAS LÍNEAS DE INVESTIGACIÓN ......................................................... 86

BIBLIOGRAFÍA ................................................................................................................ 87

A. ANEXO: RECURSOS APROPIADOS POR PARTE DE LAS CORPORACIONES

AUTÓNOMAS REGIONALES. VIGENCIA 2010 .............................................................. 94

Contenido VII

TABLA DE ILUSTRACIONES Ilustración 1: Proceso de gestión de costos ambientales. ................................................ 21

Ilustración 2: Identificación de los costos ambientales. .................................................... 23

Ilustración 3: Contabilización de los costos ambientales. ................................................. 26

Ilustración 4. Fase de Planeación. ................................................................................... 30

Ilustración 5: Fase de Ejecución. ..................................................................................... 31

Ilustración 6: Cuantificación física del impacto ambiental. ................................................ 31

Ilustración 7: Valoración económica del impacto ambiental. ............................................ 32

Ilustración 8: Evaluación de la gestión de prevención, mitigación, recuperación y

compensación.................................................................................................................. 32

Ilustración 9: Análisis Costo beneficio. ............................................................................. 32

Ilustración 10: Administración de los costos ambientales. ................................................ 33

Ilustración 11. Modelo de sostenibilidad corporativa. ....................................................... 36

Ilustración 12. Desarrollo de la estrategia. ....................................................................... 37

Ilustración 13. Relación de pasos para abordar el cambio climático y la gestión de costos

ambientales. .................................................................................................................... 39

Ilustración 14. Relación entre las perspectivas de gestión de los costos ambientales y el

desarrollo de la estrategia del modelo de sostenibilidad. ................................................. 40

Ilustración 15. Proceso de la investigación cualitativa utilizada en la presente tesis. ....... 43

Ilustración 16: Relación entre la RSE, La gestión de costos ambientales y la CAR ......... 44

Ilustración 17: Aspectos Medio ambientales en la constitución de 1991. ......................... 46

Ilustración 18. Relación entre el ambiente y la economía. ............................................... 48

Ilustración 19: Clasificación de Corporaciones Autónomas Regionales de acuerdo a sus

ingresos propios. ............................................................................................................. 51

Ilustración 20. Participación de la CAR Cundinamarca, Corporinoquía y Cardique en el

total de recursos apropiados por las Corporaciones Autónomas del país para la vigencia

2010. ............................................................................................................................... 52

Ilustración 21. Recursos apropiados por las CAR en Colombia para la vigencia 2010. .... 53

Ilustración 22: Estado de Resultados Corporación Autónoma Regional de Cundinamarca

años 2010-2011. .............................................................................................................. 56

Ilustración 23: Nota 21 de los estados financieros años 2010-2011. Detalle gasto social

Corporación Autónoma Regional de Cundinamarca. ....................................................... 56

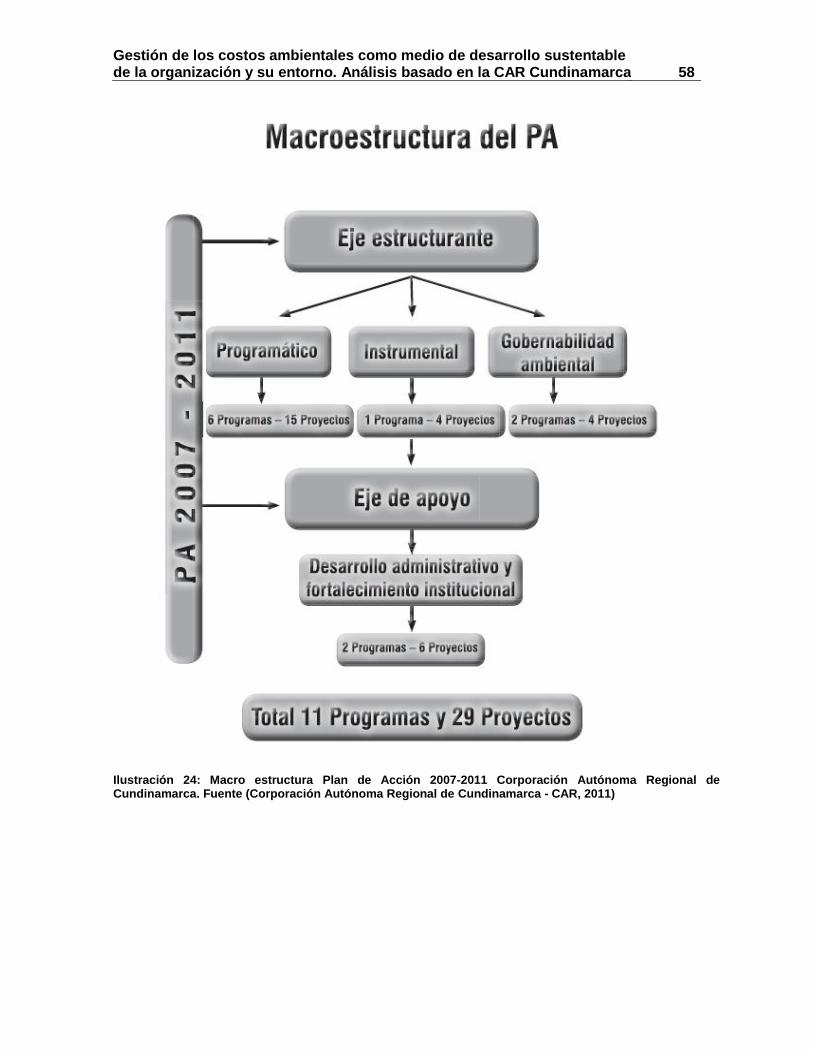

Ilustración 24: Macro estructura Plan de Acción 2007-2011 Corporación Autónoma

Regional de Cundinamarca. ............................................................................................. 58

Ilustración 25. Programas y Proyectos del Plan de Acción 2007-2011 Corporación

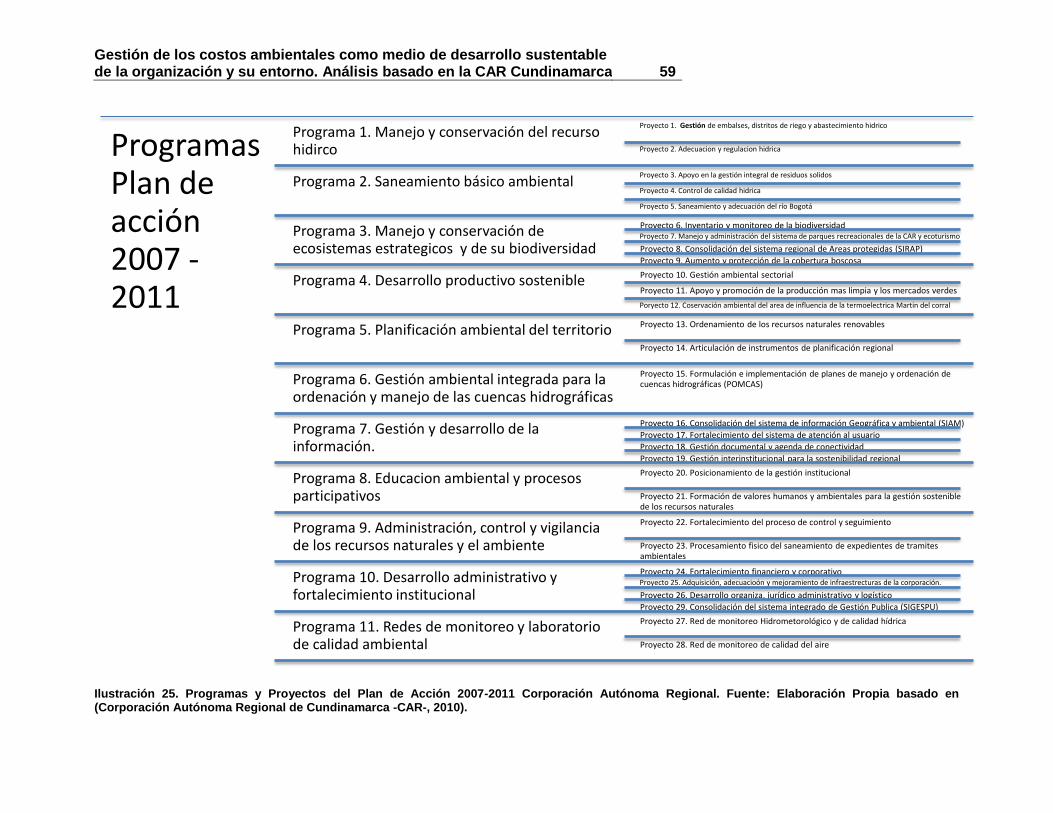

Autónoma Regional.. ....................................................................................................... 59

Ilustración 26: Ejecución Presupuestal de Gastos de Inversión Años 2010-2011 ............ 60

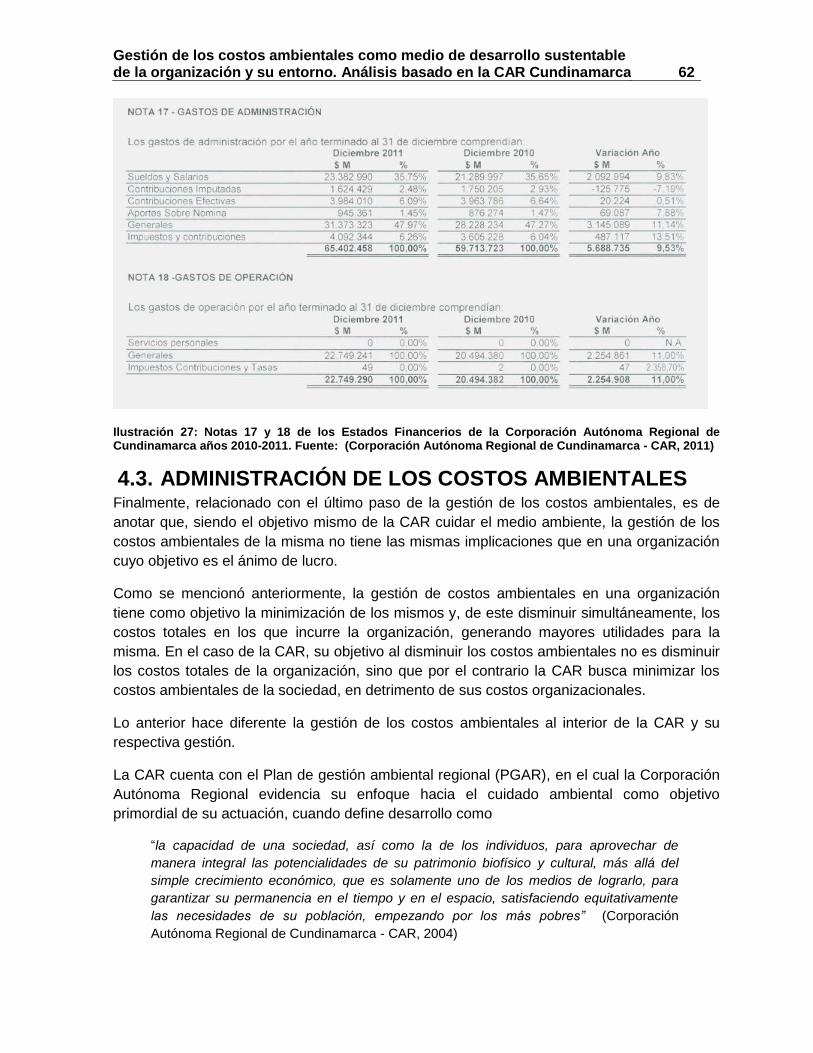

Ilustración 27: Notas 17 y 18 de los Estados Financerios de la Corporación Autónoma

Regional de Cundinamarca años 2010-2011. .................................................................. 62

Ilustración 28. Concepción de Desarrollo sostenible Corporación Autónoma Regional de

Cundinamarca ................................................................................................................. 63

Ilustración 29: Gráfico estructural de diagnóstico ambiental. ............................................ 64

Ilustración 30. Diagnóstico ambiental Regional Gualivá y Magdalena Centro. ................. 65

Contenido VIII

Ilustración 31: Secuencia de la planificación ambiental integral a la luz de la

Administración de los costos ambientales. ....................................................................... 66

Ilustración 32. Comparación de la secuencia de planificación ambiental con el modelo de

Gestión de Costos Ambientales propuesto. ..................................................................... 66

Ilustración 33. Participación de los stakeholders en la elaboración de los planes de acción

de la CAR Cundinamarca ................................................................................................ 67

Ilustración 34. Modelo PER .............................................................................................. 67

Ilustración 35. Indicadores ambientales CAR Cundinamarca ........................................... 69

Ilustración 36: Aplicación del modelo de Epstein a la Corporación Autónoma Regional de

Cundinamarca ................................................................................................................. 70

Ilustración 37. Los nueve principios del desempeño de la sostenibilidad ......................... 72

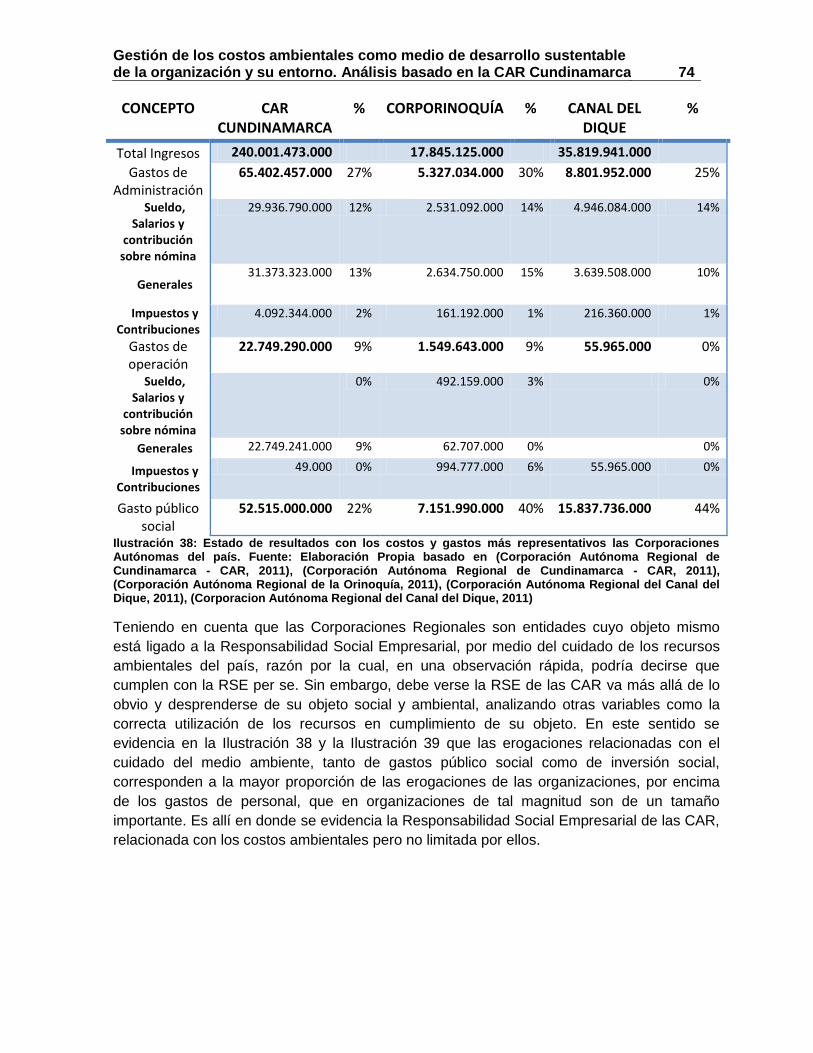

Ilustración 38: Estado de resultados con los costos y gastos más representativos las

Corporaciones Autónomas del país ................................................................................. 74

Ilustración 39: Análisis comparativo de costos con función social vs costos y gastos

administrativos en las CAR analizadas. ........................................................................... 75

Ilustración 40: Ejecución presupuestal de inversión social ............................................... 76

Ilustración 41: Presupuesto ejecutado y no ejecutado CAR analizadas. .......................... 77

Ilustración 42: Distribución de las funciones de Advertencia. ........................................... 79

Ilustración 43. Peso porcentual erogaciones CAR Cundinamarca 2010-2011 ................. 80

Ilustración 44. Erogaciones CAR Cundinamarca 2010-2011 ............................................ 81

Ilustración 45. Apropiación de recursos por parte de las Corporaciones Autónomas

Regionales ....................................................................................................................... 94

Introducción 1

INTRODUCCIÓN En pro de su supervivencia, el hombre ha destruido en algunos años la biodiversidad que

la tierra tarda miles de años en desarrollar (Ezcurra, 1992). Teniendo en cuenta que la

tierra en la que vivimos, es la que provee el alimento para dicha supervivencia, el

agotamiento de la misma, lleva consigo el deterioro de la vida humana hasta su extinción.

El hombre, en su desarrollo se ha visto a sí mismo desligado de la naturaleza con la que

convive, concibiéndose como superior al entorno que habita, y ha extraído de la

naturaleza los insumos que ha necesitado en su desarrollo tecnológico, sin tener en

cuenta las nefastas repercusiones que ello trae para la naturaleza y para él mismo como

parte del ecosistema (Maya, 1992).

Es clara la necesidad del cuidado del medio ambiente en el planeta, y especialmente en

América Latina, ya que es en ella, y en Asia, en donde se mantiene el 70% de la

alimentación mundial (Ezcurra, 1992). Pero el medio ambiente latinoamericano se ha visto

devastado por los procesos de concentración urbana y su acelerado crecimiento

poblacional ya que, debido a estos dos, se ha dado un agotamiento de los recursos

acuíferos y contaminación del aire, debido a la industrialización. (Ezcurra, 1992). Así

pues, se evidencia la necesidad de abordar el problema medioambiental como una

interrelación de problemas sociales y culturales, y no solo económicos. (Aguilera &

Alcantar, 1994).

Es notoria, entonces, la importancia de abordar los temas medioambientales desde la

organización, teniendo en cuenta que para cada organización se dará una gestión

ambiental particular, gracias a sus necesidades individuales. Así pues, habrá quienes

busquen posicionamiento en el mercado, quienes busquen cumplir con la legislación en

materia medioambiental y quienes buscan el cuidado del medio ambiente de manera

integrada con la organización (Ludevid, 2009). Para cada uno de ellos existe una

motivación particular que promueve el cuidado del medio ambiente en los procesos

productivos de la organización, aunque pueda presentarse de una manera ideológica en

la que las entidades no hacen lo que dicen ni dicen lo que hacen (Etkin, 1996), es decir,

mostrando una faceta responsable con la naturaleza al público, pero con procesos

internos contaminantes.

La Responsabilidad Social Empresarial, ha surgido como un aporte de vital importancia para la gestión de las organizaciones, con el fin de cuidar los intereses de los stakeholders involucrados con las mismas. Pese a ello la Responsabilidad Social empresarial ha sido utilizada como herramienta de mercadeo (Schvarstein, 2003), o simplemente como ideología (Etkin, 1996). En este sentido los sistemas de costos ambientales, surgen a partir de dicha Responsabilidad Social Empresarial (RSE) en la gestión de los recursos ambientales utilizados por las organizaciones. Las ciencias de Gestión deben tener en cuenta que las organizaciones se mueven en un medio ambiente que les permite su supervivencia, por lo que el tema de los costos ambientales debe ser abordado tanto desde las ciencias de gestión, como desde otras ciencias tales como la biología, la sociología, etc.

Introducción 2

El desarrollo sustentable de las naciones, que debe partir desde el nivel de las organizaciones, tiene la obligación de conjugar tres aspectos fundamentales: El económico, el social y ambiental (Acuña & Ocampo). Lo anterior, con el fin de proveer de una conciencia social y ambiental al crecimiento económico que buscan las naciones, de tal forma que dicho crecimiento no vaya en detrimento del medio ambiente ni de la sociedad, esto es, que no vaya en detrimento del entorno ambiental. En este sentido, el desarrollo sustentable debe ir acompañado de una adecuada provisión de recursos naturales, que asegure a las generaciones venideras el correcto abastecimiento de los mismos, ya que estos se dan en procesos naturales que una vez afectados por los procesos productivos, difícilmente son controlados por el hombre; la absorción de residuos, que delimite la contaminación presente que tendrá efectos en el futuro; el aprovisionamiento de servicios ambientales (Acuña & Ocampo), que permitan ofrecer las herramientas a las generaciones futuras de mitigar sus impactos ambientales y corregir los daños ambientales con los que se cuente; y, finalmente, una educación ambiental, que concientice a las nuevas generaciones acerca de sus obligaciones ambientales.

Se hace necesario, entonces, que Colombia, un país “pobre”, cuya riqueza está en sus tierras, genere una conciencia medioambiental, en la que se tengan en cuenta cada día más los daños ambientales causados por la forma en que la sociedad se relaciona con su entorno. En este sentido las organizaciones tienen una fuerte influencia debido a la utilización de recursos naturales renovables y no renovables en sus procesos productivos. Debemos ser conscientes de las riquezas que tenemos, y que esas riquezas pueden ser el medio para nuestro desarrollo económico, pero debemos tener en cuenta también que “el capital natural no es generalmente sustituido por el fabricado” (Naredo & Valero, 1999).

Desde el punto de vista de la organización la contabilidad de gestión debe desarrollar un modelo que no sólo valore y evalúe los costos ambientales en los que incurre la empresa colombiana, como lo hace la contabilidad ambiental (Ludevid, 2009), sino que también proporcione las herramientas suficientes para la gestión de los mismos, con el fin de promover el cuidado de la naturaleza, por parte de todos los integrantes tanto de las organizaciones como de las naciones.

Dado lo anterior, la presente tesis pretende caracterizar el rol de los costos ambientales, y su aporte al desarrollo sustentable por la Responsabilidad Social Empresarial, así como los modelos que se han desarrollado al respecto y su aplicación en la Corporación Autónoma Regional de Cundinamarca (CAR) como ente estatal abanderado en el cuidado ambiental. Esto mediante un recorrido conceptual de la Responsabilidad Social, abordando sus definiciones a lo largo de la historia, relacionando cada etapa con el momento en el que se dio, haciendo hincapié en los actuales modelos enfocados en la mercadotecnia, basados en que "quien contamina no vende" según Segoviano (1999), y en los principios del derecho ambiental en Colombia: Desarrollo sostenible, el que contamina paga, Principio de precaución y principio de Rigor subsidiario (Osorio, 2011a); caracterizar el rol actual de la contabilidad de gestión, y de las nuevas perspectivas de una contabilidad más social y ambiental, teniendo en cuenta los modelos propuestos por las visiones ortodoxas y heterodoxas de la ciencia contable, así como las críticas que se le han hecho a cada una de ellas, así mismo realizar una recolección y análisis conceptual de los modelos de gestión de costos ambientales existentes, para finalmente evaluar la utilización o no de un sistema de costos ambientales al interior de la Corporación Regional de Cundinamarca, y en caso negativo analizar la pertinencia de la aplicación de un sistema de costos ambientales en su interior mediante el uso de las herramientas dadas tanto por la Responsabilidad Social Empresarial como por la contabilidad ambiental y la contabilidad de gestión, así como plantear la forma correcta de hacerlo.

Introducción 3

Pese a que la presente tesis enfoca sus esfuerzos a analizar el caso concreto de la CAR Cundinamarca, busca plantear una metodología de implementación de un sistema de Costos ambientales en cualquier organización, ya sea pública o privada, mediante el análisis de los diferentes modelos de costeos ambientales, buscando realizar una convergencia en un modelo que permita su correcta utilización por parte de las mismas.

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

4

1. MARCO TEÓRICO “Companies need to view environmental impacts

as opportunities to improve business performance and create environmental assets” (Epstein, 1996)

La presente tesis se enmarca en las siguientes temáticas: Responsabilidad social

empresarial, enfocada esta al cuidado de medio ambiente desde las organizaciones; la

gestión de costos ambientales, partiendo de la forma como dichos costos deben ser

informados, tanto a la comunidad en general como a los gestores al interior de las

organizaciones; y la gestión ambiental en pro de contribuir a conservar lo que está bien,

minimizar el deterioro ambiental, restituir el daño causado, cuando esto sea posible, y

mantener en buen estado el ambiente natural (Osorio, 2011b).

1.1. RESPONSABILIDAD SOCIAL

"la última forma de la plusvalía combina entonces un doble proceso infernal:

la bárbara explotación tanto de los seres humanos como de la naturaleza" (Aktouf, 2004)

La actividad económica actual ha convertido el medio ambiente en un grupo de recursos,

ya sean estos de producción o de consumo, con lo cual se logró convertir a la naturaleza

en un activo más al cual se le puede imputar un precio (O'Connor, 1997) para ser

consumido por aquellos que tienen la capacidad económica de obtenerlo, quienes toman

del medio ambiente recursos naturales y devuelven a la naturaleza residuos (DANE -

Dirección General de Estadisticas Básicas, 1993), produciendo costos ambientales que no

son pagados ni por los productores ni por los consumidores, sino que son tenidos como

externalidades de la producción, de las cuales, ni los empresarios ni los consumidores

deben hacerse cargo.

Con la caída del Estado de Bienestar, mediante el cual confluían los bienes y servicios en

pro de mejorar el bienestar de los ciudadanos, atender mejor sus necesidades y disminuir

la desigualdades que pudiesen presentarse y el fortalecimiento de la subjetividad y el

individualismo radical (Ariza, 2008), surge el corporativismo, que permite que los intereses

privados se apropien del espacio social y público, por encima de los intereses colectivos.

Dicha cultura económica, se ha basado en la extracción y utilización ilimitada del Medio

Ambiente, como un conjunto de recursos naturales, sin tener en cuenta los procesos eco

sistémicos que dan lugar a la supervivencia de los seres vivos, y que se ven afectados por

la actuación del hombre sobre ella. Debido a lo anterior, surgió la crisis ambiental

planetaria, la cual ha demostrado que la cultura económica no es auto sostenible, sino

que tiene límites, dados estos por el Medio Ambiente.

El medio ambiente es definido como el espacio de interrelaciones existentes entre la

sociedad y la naturaleza en un momento y tiempo dados (DANE - Dirección General de

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

5

Estadisticas Básicas, 1993). Esta definición amplía el concepto general que limita al

medio ambiente al medio natural que rodea al hombre, excluyendo a este ultimo de la

naturaleza y poniéndolo como el centro y fin de su entorno en una visión antropocéntrica

de la misma, que es la que ha inducido al hombre a utilizar a la Naturaleza en procura de

satisfacer sus necesidades individuales, y se acerca más a la perspectiva de Desarrollo

Sustentable del hombre, según el cual, este es parte de la naturaleza y necesita de ella

para sobrevivir. (DANE - Dirección General de Estadisticas Básicas, 1993)

Es necesario, en este punto, evidenciar que la teoría Económica Actual, en su afán de

ocuparse del Medio Ambiente que nos rodea, ha descrito dos formas de incluirlo al

sistema económico, que divergen en la forma pero convergen en el fondo: la primera de

ellas es la perspectiva antropocéntrica (DANE - Dirección General de Estadisticas

Básicas, 1993), que muestra al hombre como centro de la naturaleza, lo que le permite

explotarla en beneficio propio, ya que todo su entorno está enfocado en mejorar su

calidad de vida. La segunda es la perspectiva del Desarrollo Sustentable que muestra al

hombre como parte integral del medio ambiente, pero define el medio ambiente como el

conjunto de elementos (Recursos Naturales) que pueden, de una u otra manera,

satisfacer las necesidades del hombre.

En este sentido surgen los conceptos de sostenibilidad débil (sostenibilidad) y

sostenibilidad fuerte (sustentabilidad). El primero de ellos se basa en la economía

ambiental, teniendo como principio básico el mantenimiento del capital monetario por

encima del capital natural, y detrás del cual se esconde la degradación de los recursos

físicos. El segundo muestra que el capital natural utilizado en la producción de bienes no

puede ser remplazado por dichos productos (Naredo & Valero, 1999). A este último

enfoque, Naredo lo llama el enfoque eco integrador. Así las cosas, se distingue entre los

conceptos Responsibility, que evoca la responsabilidad interna de cada uno acorde con

su propia conciencia, y Accountability, relacionado con la rendición de cuentas basada en

compromisos previos (Schvarstein, 2003).

El enfoque de sostenibilidad débil, busca la adaptación de los problemas

medioambientales al sistema económico dominante (Serafi, 1994), dividiendo los recursos

naturales como productibles y no productibles. Este enfoque se preocupa por la

permanencia de las organizaciones, basado en la estabilidad de los recursos que utiliza,

despreocupándose por todos aquellos recursos naturales que no sean productibles. En

este enfoque, el desarrollo económico se ve contrapuesto al desarrollo medioambiental,

pero se busca conciliarlos, circunscribiendo el segundo en el primero (Leff, 1998).

A partir de lo anterior, se han promovido los indicadores económicos de cada país como

medida del factor medioambiental, pretendiendo que en dichos indicadores se valore el

bienestar de la sociedad, y que el cuidado medioambiental se mida por el monto de las

erogaciones hechas con el fin de cuidar el medio ambiente (Tinbergen, 1994).

En contraposición a la sostenibilidad débil, en el enfoque de la sostenibilidad fuerte, se

puede mencionar como alternativa de solución al problema medioambiental, mediante: a)

La aceleración del desarrollo de nuevas tecnologías y el reciclaje, b) No permitir un mayor

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

6

crecimiento en la producción en los países ricos, c) Estabilizar la población mundial tan

pronto como sea posible, y d) Mejorar la distribución internacional del ingreso. (Tinbergen,

1994). En este nuevo enfoque, denominado también como eco desarrollo (Leff, 1998), el

sistema económico se ve inmerso en el sistema físico biológico.

Como respuesta al problema medioambiental desde el interior de la organización, surge el

concepto de Responsabilidad Social Empresarial, cuya aparición no es reciente, sino que

ha evolucionado desde la era de los dioses griegos, Roma y el Renacimiento (Maya,

1992), hasta la actual explotación de la naturaleza como recurso económico y la

consecuente destrucción del entorno biofísico (Escobar A. , 1999).

Las dos perspectivas divergen en que el hombre es o no es parte integral de su medio

ambiente, pero convergen en mostrar el medio ambiente como un conjunto de recursos

que buscan satisfacer las necesidades humanas, cualesquiera que estas sean, con lo

cual, en la visión del Desarrollo Sustentable, se mantiene la teoría según la cual el

hombre es el centro de la naturaleza y tiene la posibilidad de utilizarla en su provecho, con

la diferencia que en esta perspectiva, el hombre tiene conciencia de las consecuencias

que tiene su actuar en la naturaleza y, por medio de las interrelaciones que mantiene con

ella, en él mismo.

Para Jonas (1995) debido a la influencia del hombre sobre la naturaleza, su

responsabilidad pasó de ser solamente del hombre con el prójimo, a tomar un espectro

más grande que incluye la naturaleza en general, debido a que el hombre ha puesto a la

misma bajo su poder. Es decir, dado a que la biosfera en general está expuesta a

alteraciones por parte del hombre, este debe considerar no solamente la supervivencia de

él mismo, sino que además, debe propiciar el bien del medio ambiente (de Siqueira,

2009), teniendo en cuenta que debido a las nuevas tecnologías y a las nuevas formas en

las que le hombre ha influido en el medio ambiente, “el entorno natural ha sido consumido

por el entorno artificial” (Jonas, 1995).

En este sentido Jonas (1995) evidencia los peligros del conocimiento y la ciencia que han

sido utilizados, en muchos casos, sin obedecer a la ética y a la moral, afectando

drásticamente tanto a la naturaleza como a los demás seres humanos, citando como

ejemplos las bombas de Hiroshima y Nagasaki, poniendo en evidencia el poder que tiene

el hombre sobre el entorno que lo rodea (de Siqueira, 2009). Lo anterior hace necesario

que el hombre tenga una ética orientada hacia el futuro (Jonas, 1995), que tiene por

objetivo la preservación tanto de la vida humana como de la vida extrahumana (de

Siqueira, 2009), es decir del medio ambiente.

La responsabilidad Social Empresarial surge como respuesta a dicha crisis Medio

Ambiental, en procura de incluir en los Costos Corporativos de las Organizaciones las

llamadas externalidades del mercado (Ariza, 2008), pero, como se verá a continuación, su

surgimiento no es reciente, sino que las primeras apariciones del concepto se remontan a

las culturas más antiguas del planeta, y este ha ido evolucionando a través de los años.

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

7

1.1.1. RESPONSABILIDAD SOCIAL EMPRESARIAL:

RECORRIDO HISTÓRICO Con el fin de entender el concepto actual de la Responsabilidad Social Empresarial, es

necesario hacer un recorrido histórico de dicho término, desde el concepto sacralizado

que los griegos tenían de la naturaleza, hasta, la concepción actual del cuidado de la

naturaleza en pro de beneficios económicos.

Grecia Para hablar acerca de la historia de lo que hoy se conoce como Responsabilidad Social

Empresarial, es necesario remitirse a los griegos, para quienes los dioses manejaban los

hilos de la conducta humana, a tal punto que se pensaba que tanto la naturaleza como los

grandes héroes habían sido puestos en el mundo por los dioses, por lo que el respeto

hacia estos era una prolongación del respeto que se le tenía a los dioses (Maya, 1992).

Con el nacimiento del derecho griego, y el surgimiento del concepto de isonomía, según el

cual todos los hombres son iguales ante la ley, (Maya, 1992), y la naturaleza los había

hecho a todos iguales, como lo expresaban los sofistas (Valenzuela, 2004), comienza la

desaparición de las deidades y la desacralización de la naturaleza y el hombre deja de

lado su carácter de marioneta y comienza a tomar sus propias decisiones, debido a la

separación que se da entonces entre el hombre y los dioses, los cuales manejaban su

destino, surge una inseguridad acerca del futuro y el hombre comienza a preocuparse por

su propio destino (Maya, 1992).

Sócrates por su parte, evidencia lo anterior cuando menciona que no debe hacerse daño

a ningún hombre, ni aun cuando esté siendo víctima de maltratos por parte de los demás,

sin embargo, Platón no acepta dicha igualdad de los hombres, sino que expone la

superioridad de unos pocos debido al conocimiento con el que cuentan, y diferencia a los

filósofos, a los guerreros y a los trabajadores (Valenzuela, 2004)

Protágoras define entonces al hombre como la medida de la cosas, y en ese sentido la

naturaleza es sometida a las necesidades y la racionalidad humana, lo que muestra al

hombre como un ente desligado de la naturaleza, es decir se ve al hombre como centro y

fin del medio ambiente (Maya, 1992).

Roma En Roma se reduce la Isonomía concebida por los griegos y se diferencian las clases

sociales debido a la posición que cada uno tiene frente al derecho, surgiendo de esta

manera una construcción cultural que hace que algunos tengan poder sobre otros (Maya,

1992)

En la parte más alta de dicha escala se encontraba el Estado, el cual gobernaba tanto

sobre lo público como sobre lo privado, debido a que el pueblo le daba al emperador el

poder de legislar sobre sus actuaciones, desapareciendo en cierta forma el hombre para

darle lugar al Estado. Surge también el concepto de propiedad, por el cual el hombre tiene

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

8

el derecho de usar y abusar de sus propiedades, que incluían tanto la naturaleza como los

esclavos (Maya, 1992)

Edad media: Durante esta época, la iglesia condenó todo tipo de intereses generados por el resguardo

del dinero que los mercaderes evitaban transportar en sus viajes, lo que generó la

aparición de la banca, debido a que para la iglesia la usura generaba un interés no

merecido para el prestamista, ya que este no necesitaba trabajar para obtenerlo, sino que

su labor era explotar al deudor (Milinari, 2011). Con el fin de conciliar la economía de ese

entonces con la teoría cristiana, los clérigos denominaron dicha actividad como “trabajo”,

y generaron el término utilidad para reemplazar el término de usura, debido a que

llevaban a la cristiandad europea bienes que anteriormente no eran conocidos, y

financiaban la construcción de catedrales, pintura, escultura y literatura, con el fin de

redimir sus pecados mediante el apoyo a actividades relacionadas íntimamente con la

iglesia, teniendo de esta manera responsabilidad social con la iglesia y con la sociedad,

que para ese entonces se entendía lo mismo, dado que la iglesia dominaba la vida social

y espiritual de pueblo (Milinari, 2011)

Renacimiento Aparecen los burgueses como clase dominante, basada en el poder científico que dicha

clase social sostenía, como muestra de ello, se evidencia que las figuras celestiales son

retratadas con las vestiduras propias de la clase burgués. Con el renacer científico y

artístico propio del Renacimiento la naturaleza se vuelve un instrumento manejable por

parte del hombre y surge la necesidad por controlar el mundo que lo rodea, por lo que se

da una concepción antropocéntrica e individualista, lo que apartó aún más al hombre de la

naturaleza, debido a que se ve al hombre como centro del planeta. (Maya, 1992)

Conquista y Colonia: En América, las tierras que fueran otrora de los indígenas, eran utilizadas en variedad de

cultivos, lo que favorecía la continua recuperación de suelos, pero en la época de la

conquista, dichas tierras fueron repartidas por parte de la corona entre los colonos,

quienes utilizaron dichos territorios para el monocultivo, lo cual dio paso al detrimento de

estas tierras. (Acuña I. T., 2006)

Época contemporánea: Escobar define muy bien el papel del Medio Ambiente en la Actualidad cuando dice:

“la objetivación de la naturaleza por la ciencia moderna reduccionista, su explotación como

recurso por las economías de mercado, el deseo ilimitado de consumo instigado por el

postulado de escasez, la subordinación de la mujer por el hombre –que algunos analistas

ven como la otra cara de la moneda del control de la naturaleza por el humano-, y la

explotación de los no occidentales por los occidentales, son los mecanismos culturales que

han llevado al mundo moderno a la destrucción sistemática de sus entornos biofísicos”

(Escobar A. , 1999)

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

9

Es necesario ver la Naturaleza y la responsabilidad Social desde dos perspectivas que

finalmente se relacionan una con la otra: La primera de ellas es la naturaleza vista desde

una perspectiva Micro, desde el punto de vista de la empresa, y la segunda de ellas

desde el Nivel Macro, que tiene como principio las políticas de cada país al respecto.

La producción realizada mediante maquinaria, convirtió a los artesanos en obreros, los

cuales deben someterse a las máquinas, ya que su trabajo se limita a la utilización de

ellas, convirtiendo a la mano de obra trabajadora en un insumo más del proceso

productivo, esto hace del trabajo solo una parte parcial de dicho proceso (Mora, 2008).

Dicho proceso dio lugar a las organizaciones sólidas (Mora, 2008), cuya principal

característica es el encerramiento del trabajo en un determinado sitio, a merced de la

operación de la maquinaria.

Dado dicho desplazamiento del obrero por parte de las máquinas se dio lugar a un nuevo

sector productivo (Mora, 2008), en el cual el obrero vende su fuerza laboral en pro de

obtener utilidades propias, dejando de lado el trabajo para la obtención de ganancias para

los dueños del capital. Este proceso es el llamado “licuefacción” (Mora, 2008), ya que

mediante este, las organizaciones dejan de estar limitadas a fábricas permitiéndole al

naciente trabajador independiente, llevar su proceso productivo consigo mismo. Este

hecho es especialmente importante con la globalización que convierte a las personas en

ciudadanos del mundo, gracias a la flexibilidad, simultaneidad y la capacidad de

vincularse en red (Mora, 2008), características todas ellas suministradas por el internet.

La revolución Industrial demarcó la necesidad de una mayor utilización de recursos

naturales, así como nuevas tecnologías para su obtención, debido a que las industrias

necesitaban cada vez más materias primas, debido a lo anterior, desde 1770 hasta 1900

la extracción de minerales fue multiplicada por diez y desde 1900 hasta 1970 la

producción mineral se multiplicó por 12. (Elías, Jiménez, Montón, Prieto, & Serrano,

2008). Entre los recursos naturales utilizados en las actividades humanas se pueden

mencionar: el agua, el suelo, los seres vivos y la energía.

El agua, a nivel mundial es utilizada mayoritariamente en agricultura (73% del agua dulce

del planeta), y además es utilizada en la industria, como fuente de energía (21%) y,

minoritariamente en consumo doméstico y ganadería, lo cual genera una importante

desigualdad en la distribución del preciado recurso, a tal punto que para el año 2025 una

gran parte de la población deberá satisfacer sus necesidades con pequeñas reservas de

agua y 3.000 millones de personas no contarán con acceso a agua potable. (Elías,

Jiménez, Montón, Prieto, & Serrano, 2008).

El suelo ha sido utilizado indiscriminadamente por parte de la humanidad, provocando su

agotamiento, erosión, desertización, deterioro y envenenamiento, por medio de

actividades como la agricultura, y a la utilización de pesticidas, herbicidas y fertilizantes, y

a la utilización de monocultivos que reducen la diversidad y la resistencia a las plagas. Sin

embargo, la revolución verde ha generado nuevas formas de cultivo, debido a la

utilización de nuevas maquinarias más limpias, aumentando los cultivos, sin aumentar las

áreas utilizadas. (Elías, Jiménez, Montón, Prieto, & Serrano, 2008).

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

10

La utilización de Los seres vivos como recurso natural ha conllevado a la reducción de

animales que no sean útiles para el consumo humano, dando prioridad a aquellos que sí

lo son, con lo que se disminuye la biodiversidad animal, y dicha disminución es generada,

además por la sobreexplotación de la pesca.

La energía la utilización de energías no renovables, tales como el carbón, el petróleo, el

gas natural, la energía nuclear (que buscaba reemplazar la utilización del carbón) generó

importantes accidentes nucleares como la de Three Mile Island en 1979, Chernobyl en

1986 y Fukushima en 2011. Dichas energías han sido reemplazadas paulatinamente por

energías renovables tales como la energía solar, la energía hidráulica, la energía eólica,

mareomotriz (basada en el aprovechamiento de las corrientes marítimas), geotérmica, la

biomasa (materia creada por medio de procesos metabólicos), el hidrogeno y la fusión

(Elías, Jiménez, Montón, Prieto, & Serrano, 2008).

Los combustibles derivados de la biomasa denominados biocombustibles, son

actualmente una importante fuente de energía renovable, que pueden ofrecer ahorros de

emisiones contaminantes de por lo menos el 50%, comparadas con los combustibles de

origen fósil (Serna, Barrera, & Montiel, 2011).

El tema medioambiental tiene sus inicios en el año 1972 con la cumbre de Estocolmo, y

años más tarde toma fuerza con la cumbre de la tierra en Rio de Janeiro (1992) y la

comisión Bruntland (1997) (Arana, 2007). En adelante ha sido base de diversos estudios

académicos, así como de la actuación de gran cantidad de compañías interesadas en el

cuidado ambiental.

1.1.2. RESPONSABILIDAD SOCIAL A NIVEL MICRO Y MACRO

Responsabilidad a nivel micro: En cuanto a la responsabilidad social Empresarial, existen dos puntos de vista acerca del

porqué de dicha Responsabilidad Social Empresarial.

El primero de ellos está enfocado al desarrollo sustentable de la organización, respetando

los límites naturales que esta tiene, así como lo menciona Schvarstein:

“una organización es socialmente responsable cuando instituye un conjunto de prácticas

obligatorias y voluntarias orientadas a promover la satisfacción de las necesidades sociales

de sus integrantes y las de los miembros de su comunidad…

…he aquí el desafío para la nueva cuestión social expresado en toda su dimensión: ¿cómo

atender al bienestar social en el marco de una ideología dominante que deja al individuo

librado a su propia suerte; con su Estado en una continua retracción merced al aval de

políticos de izquierda y de derecha; con corporaciones empresarias cada vez más grandes y

desprovistas en su gran mayoría de todos los valores que no sean los económicos,

victimarias y víctimas de la competencia sin límites que ellas mismas han desatado?”

(Schvarstein, 2003).

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

11

El segundo punto de vista está relacionado con la aplicación de Responsabilidad Social

Empresarial, buscando provechos económicos, es decir, la empresa enfoca todas sus

actuaciones a un orden utilitario, según el cual se llevan a cabo cierto tipo de acciones

porque estas tienen consecuencias favorables para la organización (Schvarstein, 2003).

Carmen Segoviano resume las ventajas que puede tener una organización con la

implementación de Sistemas De Gestión Medio Ambientales (Segoviano, 1999), en:

En relación a las relaciones con la Administración pública: evitar sanciones,

subvenciones oficiales, mejor posicionamiento, evitar denuncias.

En cuanto a productividad: ahorro de recursos, mayor eficacia por mejora de

procesos

En cuanto la competitividad: Introducción de un elemento diferenciador frente a los

competidores, mejorar la imagen de la empresa, reconocimiento público,

certificaciones ambientales, nuevos mercados más exigentes, evitar posibles trabas

en exportaciones. “[el] mercado ha evolucionado progresivamente desde el concepto

de “El que contamina paga” al de “Quien contamina no vende”” (Segoviano, 1999).

En este sentido, se hace necesario reflexionar acerca de la importancia del fin o de los

medios utilizados para el cuidado del Medio Ambiente. Es decir, lo importante es que las

empresas involucren medios de producción responsables con el Medio Ambiente, debido

a que tienen la conciencia necesaria para ello o por las ventajas empresariales, legales y

de marketing que ello conlleva, o si por el contrario más importante que sus actuaciones,

son el objetivo que buscan.

La diferencia entre una posibilidad y la otra es la duración de dichas actuaciones en el

tiempo:

Si se busca la Responsabilidad Social por las ventajas de producción, legales, y de

mercadeo que ella conlleva, en un futuro las tecnologías limpias pueden ser cambiadas

por otras que generen menores costos de producción y sean más rentables; la

normatividad puede cambiar y con ellas los intereses en cuanto a la Responsabilidad

Social; y finalmente las tendencias del mercado pueden llevar a que los consumidores

dejen de lado su preocupación por producciones limpias. Si estas situaciones se dan, la

actuación ambiental de las organizaciones irá en detrimento, hasta desaparecer.

Si, por el contrario, se busca cuidar el Medio Ambiente per se, teniendo en cuenta los

procesos sistémicos que permiten la supervivencia de los seres vivos, dicha preocupación

se hará extensiva en el tiempo, sin importar los cambios organizacionales, legales o de

preferencias de los consumidores.

Finalmente, estas dos posibilidades, se asemejan a la dicotomía entre cuidar el Medio Ambiente incluyéndolo en el sistema económico actual, bajo las reglas de minimizar costos y aumentar ingresos (economía ambiental) (Naredo & Valero, 1999), o tomar el camino de la economía ecológica que ve el problema ambiental desde la perspectiva de los ecosistemas (Aguilera & Alcantar, 1994).

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

12

“existen dos posibilidades de hacer que la gestión económica considere esa parte oscura de

los procesos. Una, tratando de iluminar los elementos que la componen mediante prácticas

de valoración que permitan aplicar sobre ellos el instrumental analítico habitual de los

economistas que razona en términos de precios, costes y beneficios monetarios efectivos o

simulados [economía ambiental]. Otra, adaptando a las exigencias de las gestión el aparato

analítico de disciplinas que, como la ecología y la termodinámica, se preocupaban ya de

aclarar lo ocurrido en esa parte obscura del proceso económico [economía ecológica]”

(Naredo & Valero, 1999).

La primera de ellas no deja de lado la perspectiva economicista, que en el tiempo, si las

preferencias del mercado cambian, dejará de existir, mientras la segunda permanecerá

independiente del sistema Capitalista.

Responsabilidad a nivel macro: En la actualidad la apertura a la globalización ha ahondado más en la preocupación,

existente anteriormente de una forma algo precaria, por el cuidado del medio ambiente.

Surge pues una lucha por cuidar el patrimonio natural de los países del tercer mundo, de

los cuales los países desarrollados han extraído recursos naturales para su propio

beneficio, en detrimento de la naturaleza mundial y del bienestar humano.

“los españoles que colonizaban América, cuando ofrecían a los aborígenes espejitos y

cuencas de vidrio a cambio de oro y piedras preciosas [tenían] plena conciencia de errar

practicando con ellos un intercambio desigual, hasta el extremo de que entonces se hizo

popular la expresión “tratar como indios” como sinónimo de engañar. Sin embargo, cuando

hoy se siguen obteniendo los recursos naturales del tercer mundo a cambio, pongamos por

caso, de productos informáticos… o financieros, no se tiene en absoluto esa conciencia”

(Naredo & Valero, 1999).

La globalización ha brindado la posibilidad de que cada país se especialice en aquellos

aspectos en los cuales se considera que está su mayor fortaleza, de tal forma que sea la

mano invisible la encargada de regular los precios a nivel global. Dicha posibilidad ha

inducido a los países desarrollados a utilizar los recursos naturales de los países

subdesarrollados o en vías de desarrollo, quienes entregan sus recursos sin recibir a

cambio nada más que la promesa de en un futuro hacer parte de ese selecto grupo de

países desarrollados, bajo la ilusión del desarrollo como poder económico (Ministerio del

Medio Ambiente, 1997). Como lo menciona Celso Furtado (1975):

“ahora sabemos, de manera irrefutable que las economías de la periferia nunca serán

desarrolladas, en el sentido de ser semejantes a las economías que forman el actual centro

del sistema capitalista. Pero ¿cómo negar que esa idea ha sido de gran utilidad para

movilizar a esos pueblos de la periferia y llevarlos a aceptar enormes sacrificios, para

legitimar la destrucción de formas de cultura arcaicas, para explicar y hacer comprender las

necesidades de destruir el medio físico, para justificar formas de dependencia que refuerzan

el carácter predatorio del sistema productivo?” (Furtado, 1975)

Tanto desde el punto de vista micro, como desde el punto de vista Macro, se ha

evidenciado una responsabilidad Social para mostrar y una Responsabilidad Social que

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

13

procura la mejora del bienestar del Medio Ambiente en General, como lo menciona

Schvarstein:

“El idioma inglés tiene dos palabras diferentes para aludir al concepto que en español

llamamos responsabilidad: Responsibility se refiere a aquello por lo cual uno se siente

internamente responsable, e involucra el juzgarse a sí mismo con relación a los propios

ideales y conciencia. Accountability alude a la rendición de cuentas que uno debe hacer

ante otros debido a una obligación o compromiso asumido” (Schvarstein, 2003).

Arana reconoce, además de lo que él llama control ambiental macro y micro, el control

ambiental de advertencia, según el cual se busca evitar los riesgos ambientales, lo cual

está contemplado en Colombia en el decreto 267 del año 2000, de la Presidencia de la

Republica, mediante el cual se dictan normas sobre organización y funcionamiento de la

Contraloría General de la República, se establece su estructura orgánica, se fijan las

funciones de sus dependencias y se dictan otras disposiciones (Presidencia de la

República, 2000) y que establece que se debe advertir a las autoridades competentes

acerca de la inminencia de un deterioro patrimonial (Arana, 2007). Siendo el patrimonio

ambiental parte del patrimonio del país.

1.2. GESTIÓN DE LOS COSTOS AMBIENTALES

“The future belongs to choose companies that see environmental protection as an

integral and value condition for global growth and success”

(E. S. Woolard, Jr., en (Epstein, 1996))

Cuando se habla de costos, se hace mención clara al objetivo último de las

organizaciones, que es obtener utilidades y de esta manera aumentar el Capital, ya sea

de la misma organización, o de los inversores de esta. Al momento de hacer referencia a

costos ambientales, se debe tener en cuenta que el capital que está en juego, es más que

el capital de la organización que incurre en dichos costos o de los inversionistas de la

misma, ya que en sentido ambiental, el Capital total es igual a capital natural sumado al

capital fabricado, de tal manera que si el capital natural consumido es mayor al capital

producido, el capital total se ve disminuido o se des acumula capital (DANE - Dirección

General de Estadisticas Básicas, 1993).

Al respecto, es posible encontrar gran cantidad de corrientes de pensamiento, que definen

de forma diferente los recursos naturales, ya sean la totalidad de los elementos naturales,

o como una parte de ellos que es utilizada por el hombre. A continuación se refieren

algunas de estas corrientes (DANE - Dirección General de Estadisticas Básicas, 1993):

CEPAL: los recursos naturales pueden denominarse de esta manera siempre y

cuando cumplan con tres características: la sociedad los transforma, la sociedad

ha desarrollado medios para su explotación y, finalmente, ha descubierto su

utilidad.

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

14

Instituto mundial de recursos: hace un aporte importante al conocimiento de los

recursos naturales, cuando menciona que, independiente de que hagan o no parte

del mercado, los recursos naturales son activos económicos, siempre y cuando

hagan un aporte significativo a la productividad económica.

Francia: se define el patrimonio total como la suma del patrimonio natural y el

patrimonio económico. El patrimonio natural, lo define como el conjunto de

elementos que satisfacen las necesidades del hombre, y que pueden ser

transmitidas a las generaciones futuras.

Se evidencia una diferenciación entre el medio ambiente y los recursos naturales: el

primero corresponde a todos los elementos de la naturaleza, sean estos o no

aprovechados por el hombre con un objetivo específico. Los otros son utilizados por el

hombre, con el fin de obtener cierto provecho de ellos, legitimando, de cierta manera, la

concepción de costos ambientales, dado que en el momento en el que se busca cierto

beneficio de la utilización de los elementos naturales, surgen los costos ambientales,

como detrimento de la utilidad y del capital total.

Teniendo en cuenta la utilización del medio ambiente como recurso natural y la

degradación de la naturaleza, a merced de la producción industrial, surgen fenómenos

naturales que evidencian la dependencia que tiene el hombre de la naturaleza (Escobar

A. , 1999).

1.2.1. ALGUNAS PROPUESTAS DE GESTIÓN AMBIENTAL Para el cuidado del medio ambiente desde el interior de la organización, se ha

desarrollado el concepto de eco eficiencia (Ludevid, 2009), que busca un cambio de

enfoque del “usar y tirar” a una cultura de la reutilización de los recursos. Esto se basa en

el estudio de los ciclos naturales, en los que lo desechado por unos organismos es

utilizado por otros. Como complemento del enfoque eco integrador, se propone que la

organización debe evaluar su actuación en tres frentes: el ambiental, el económico y el

comercial. (Ludevid, 2009). En este sentido, cada organización debe hacer un análisis de

sus situación tanto interna como externa, con el fin de evaluar la correcta forma de

implementar políticas de gestión medioambiental (Ludevid, 2009).

Así pues, se propone el “Sistema de Gestión Medioambiental” (Segoviano, 1999), en el

que se busca integrar la totalidad de las actividades llevadas a cabo al interior de la

organización, teniendo en cuenta a todos los involucrados en las mismas, por lo que se

propone la implementación de manuales que guíen el actuar medioambiental de la

organización, y la promoción de una cultura de mejora continua por parte de todos al

interior de la misma. Según Segoviano, un Sistema de Gestión Medioambiental, evitara

sanciones por incumplimiento de la normatividad ambiental; incrementa la competitividad

de la organización en su búsqueda del cuidado medioambiental y el interés que los

clientes tienen en ello; e incrementa los beneficios económicos, debido al ahorro y

reutilización de los recursos (Segoviano, 1999).

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

15

En el cuidado del medio ambiente por parte de los países, han surgido problemas

relacionados con la falta de seguridad acerca de si los demás países implementan

políticas de cuidado medioambiental, dado los costos en los que se incurre para ello y la

consecuente pérdida de competitividad (Hurrel, 1982), pérdida de soberanía de cada país

en busca de solucionar un problema mundial y conflictos políticos debido a la distribución

de los costos medioambientales entre los países involucrados, entre otros.

La contabilidad debe reflejar la actuación de la organización y los resultados de dichas

actuaciones, por lo que no se debe limitar la contabilidad a la representación de aspectos

monetarios, sino que debe mostrar la realidad integral de la organización (Requena &

Calafell, 1997). Esto ha llevado a la contabilidad a tener en cuenta aspectos ambientales

en la representación que debe hacer de la organización, con el fin de demostrar que el

cuidado ambiental y el desarrollo tecnológico no están necesariamente en contraposición.

(Escobar A. , 1994).

Es así como surgen diferentes modelos que buscan la medición y gestión de los efectos

medioambientales de las organizaciones. Entre ellos se pueden mencionar algunos como

la matriz CSR de Europa, el modelo propuesto por la Organización Internacional de

Trabajo, la primera base de Balance Social Consolidado de Brasil, el modelo DERES de

Uruguay y el Cuarto Estado Financiero de Chile (Dell´elce & Garrido, s.f.). En este mismo

sentido surge el Protocolo de Kioto (Naciones Unidas, 1998), en el que diferentes países

involucrados se comprometen a ejercer políticas que busquen el cuidado y recuperación

del medio ambiente. Basado en ello, en el año 2005, fue emitida la CINIIF 3, como

aproximación a la medición y gestión de los costos medio ambientales, aunque fue

retirada en el mismo año (International Accounting Standards Board - IASB, 2005). Esta

CINIIF trataba derechos de emisión de dióxido de carbono, como activos intangibles que

serían otorgados gratuitamente por el gobierno, podrían ser transados en el mercado,

serían valorados por el método de Valor de Mercado o por el método del Costo, y serían

devueltos al estado una vez medidos los niveles de gases de efecto invernadero como

forma de pago por dichas emisiones (International Accounting Standards Board - IASB,

2005). Aunque esta propuesta se basa en economías de mercado eficientes, y puede

verse como un concepto de la economía ambiental, se debe resaltar que es una

aproximación, que, aunque puede presentar los problemas propios del sistema financiero,

como la especulación a partir de los mismos (Parodi, s.f.), da las primeras pautas del

cuidado del medio ambiente obligando tanto a las organizaciones como al estado a tomar

medidas en contra del daño a la naturaleza y a evidenciar resultados de la gestión

aplicada en este sentido.

En este sentido es necesario mencionar “El problema del coste social” de Coase, en el

que menciona que la disminución de los perjuicios ocasionados por un agente A a un

agente B, generaría a su vez perjuicios para el agente A (Coase, 1994). Coase plantea

diversos ejemplos en los cuales la disminución de perjuicios que genera una agente, por

ejemplo contaminación, disminuiría su capacidad de producción o aumentaría sus costos

disminuyendo por ende su utilidad, y plantea que si las utilidades del agente B, valoradas

en cantidades monetarias, son inferiores a las pérdidas sufridas por el agente A, el

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

16

producto social disminuiría, razón por la cual no valdría la pena que el agente A tomará

acciones en pro de disminuir la contaminación que genera (Coase, 1994). Sin embargo, el

efecto generado por la disminución de la contaminación de cualquiera de los agentes de

la economía no debe ser medido solamente en términos monetarios, buscando precisar si

vale o no la pena mitigarla, sino que debe ser medido en términos ambientales, debido a

que, el patrimonio total es igual a la sumatoria del patrimonio ambiental y el patrimonio

económico (DANE - Dirección General de Estadisticas Básicas, 1993). No obstante es

necesario mencionar que con el fin de realizar una adecuada gestión de costos

ambientales, es necesario otorgarles un valor económico a los mismos, no con el fin de

evaluar la pertinencia o la falta de esta en su disminución, sino con el fin de evidenciarlos

en los estados financieros de las compañías y, de este modo, promover la gestión de los

mismos, como se verá posteriormente.

1.2.2. VALORACIÓN DE COSTOS AMBIENTALES. Debido a lo anterior, surge la necesidad de controlar y mitigar los daños

medioambientales causados por la sociedad, y en procura de ello, se busca darle un valor

a los mismos, por medio de lo que se denomina valoración de costos ambientales. Existen

tres tipos de valoración ambiental (Arana, 2007):

Jurídica: Busca valorar los costos ambientales basándose en las sanciones

legales en que las compañías pueden incurrir debido a la contaminación en la que

incide

Económica: Para esta metodología se utiliza el análisis Costo-efectividad, en

busca de la forma más efectiva de lograr los objetivos planteados ejerciendo la

menor cantidad posible de impacto ambiental; y el análisis costo-beneficio, que

busca la mínima utilización de costos para cumplir una meta dada de cuidado

ambiental

Técnica: determina el valor ambiental en unidades físicas, como por ejemplo

toneladas de Dióxido de Carbono (Rangel, s.f.). Basado en dichas unidades físicas

se puede otorgar una valoración económica en unidades monetarias.

El cuidado medioambiental por medio de la valoración de los costos ambientales, no deja

de ser una metodología economicista, ya que propone ver el cuidado ambiental ya sea

como erogaciones hechas para mantener un medio ambiente sano, o como gastos que

finalmente disminuyen la utilidad. Un enfoque contrario es el propuesto por la economía

ecológica, según la cual la teoría económica debe ser revaluada conceptualmente para

tener en cuenta las relaciones que esta tiene con el medio ambiente, y según la cual el

valor del medio ambiente debe ser independiente a las preferencias del mercado (Rozo,

2007).

Siguiendo dicha línea economicista, pese a los vicios que pueda llegar a presentar, se

logra alcanzar una estimación del impacto ambiental de las organizaciones, generar

acciones que mitiguen el impacto ambiental, aproximarse a un sistema de compensación

del gasto ambiental y permitir que los agentes involucren los costos ambientales en sus

decisiones (Castro, 2007). Los costos de mitigar dichos impactos, valorados en términos

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

17

económicos, para los organizaciones aparentan ser demasiado altos, debido a que los

beneficios de dichos cuidados no parecen suficientes, pero al asignarle un valor

económico a dichos beneficios, las organizaciones pueden llegar a tener una valoración

económica de su actuar ambiental (Rozo, 2007), haciendo una análisis de costo-beneficio,

con lo cual evidenciaría un crecimiento de su capital total, que tiene en cuenta el capital

ambiental, y no un detrimento de sus utilidades por los altos costos de cuidar el medio

ambiente.

1.2.3. MARCO NORMATIVO DE LA CONTABILIDAD AMBIENTAL. Teniendo en cuenta la implicación que tienen las organizaciones en la gestión ambiental,

y la influencia que tiene la información suministrada por la contabilidad en la gestión

realizada por estas, se hace necesario evidenciar las normativas contables relacionadas

con el tema ambiental tanto a nivel internacional como a nivel de Contabilidad Pública,

debido al carácter público de la Corporación Autónoma Regional de Cundinamarca, no

con el fin de desarrollarlas a fondo, sino de mencionar tangencialmente aspectos que

deben ser tenidos en cuenta en futuros análisis relacionados con la gestión, ya no solo de

los costos ambientales, sino de todo lo relacionado con el aspecto ambiental en el cual se

ven abocadas las organizaciones, tales como los activos intangibles ambientales, los

pasivos ambientales y los reportes integrados.

Normas internacionales de contabilidad. La ley 1314 del año 2009, Por la cual se regulan los principios y normas de contabilidad e

información financiera y de aseguramiento de información aceptados en Colombia, se

señalan las autoridades competentes, el procedimiento para su expedición y se

determinan las entidades responsables de vigilar su cumplimiento, expresa en el

parágrafo del artículo 1:

“Las facultades de intervención establecidas en esta ley no se extienden a las cuentas

nacionales, como tampoco a la contabilidad presupuestaria, a la contabilidad financiera

gubernamental, de competencia del Contador General de la Nación, o la contabilidad de

costos” (Congreso de la República, 2009).

Es evidente entonces que la norma de convergencia de normas internacionales de

contabilidad para Colombia no contempla como ámbito de aplicación la contabilidad de

costos, sin embargo es importante recalcar que la gestión ambiental al interior de las

organizaciones no se ve influenciada exclusivamente por la información contable

relacionada con los costos ambientales, sino que además es importante resaltar el papel

que juegan los activos y pasivos ambientales, ampliamente discutidos en las normas

internacionales de Contabilidad, además de los reportes integrados, que, como se verá

posteriormente, buscan integrar a la organización no sólo informes relacionados con el

actuar social y ambiental de la organización, sino integrar la gestión en estos dos sentidos

con la gestión de la organización.

Entre las normas Internacionales de Contabilidad que tienen implicaciones en las

revelaciones relacionadas con el tema medio ambiental, es importante mencionar:

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

18

NIIF 6, la cual analiza la “exploración y evaluación de los recursos minerales”, y

contempla que todas aquellas erogaciones que las entidades realicen con el fin de

estudiar los recursos minerales antes de ser explotados sean contemplados como

activos, de los cuales debe reconocerse su deterioro, cuando el valor en libros de

los mismos exceda su valor recuperable (International Accounting Standards

Board - IASB, 2012).

Interpretación CINIIF 5. Derechos por la Participación en Fondos para el Retiro del

Servicio, la Restauración y la Rehabilitación Medioambiental, que busca constituir

activos (fondos) para financiar los costos de retiro provenientes de compromisos

previos de rehabilitación ambiental (International Accounting Standards Board -

IASB, 2006), cuyo objetivo se relaciona con la administración de los fondos

establecidos con el fin de cubrir provisiones y contingencias ambientales (Negash,

2009)

Interpretación CINIIF 3. Derechos de Emisión, cuyas características principales

fueron tratadas en el Capítulo 1.2.1 “Algunas propuestas de gestión ambiental”

NIC 37, relacionada con Provisiones, Activos contingentes y pasivos contingentes,

que expresa que serán reconocidas como provisiones las obligaciones que

surgieron debido a eventos pasados y cuya existencia es independiente de la

gestión que la entidad pueda hacer en el futuro, entre ellas las provisiones

ambientales, siempre que la entidad esté obligada, por normatividad o por

contratos contraídos a reducir o reparar los daños ambientales, debido a políticas,

objetivos o prácticas propias del sector (International Accounting Standards Board

- IASB, 1998), las cuales deben son registradas con contrapartida a un gasto o

costo ambiental, que tendrá influencias en las utilidades de las entidades (Quintero

& Anido, 2004). Los pasivos ambientales deben haber sido medidos y

determinados en términos monetarios, razón por la cual los pasivos ambientales

deben ser registrados como provisiones, las cuales son pasivos generados por

eventos ya ocurridos, pero cuyo monto exacto se desconoce y depende de

eventos futuros (Quintero & Anido, 2004), y no como una contingencia, cuya

principal característica es el desconocimiento de la posibilidad de existencia futura

del pasivo.

NIC-SP 19, Provisiones y pasivos y Activos contingentes, relacionada y realizada

con base en la NIC 37 busca definir todas aquellas circunstancias en las cuales

deben reconocerse Provisiones, pasivos Contingentes y Activos Contingentes para

las entidades del sector público, así como menciona la información a revelar en las

notas a los estados financieros en lo relacionado a los pasivos y activos

ambientales (International Accounting Standards Board - IASB, 2003).

NIC-SP 31, relacionada con Activos Ambientales, que incluye a los activos

ambientales como activos intangibles del “patrimonio histórico-artístico y/o cultural”

y determina la improbabilidad de que el valor establecido para este tipo de activos

sea perfectamente reflejado por el valor de mercado (International Accounting

Standards Board - IASB, 2010)

Gestión de los costos ambientales como medio de desarrollo sustentable de la organización y su entorno. Análisis basado en la CAR Cundinamarca

19

Reportes integrados. Los reportes integrados buscan proporcionar información relevante relacionada con la

estrategia, el gobierno y el comportamiento de las entidades, así como su relación con el

entorno económico, social y ambiental que les rodea, mediante la combinación de los

principales elementos de la información corporativa que actualmente es expresada de

manera separada, en distintos informes (Asociación Española de Contabilidad y

Administración de Empresas - AECA, 2012).

Sin embargo el enfoque de los reportes integrados no es adicionar reportes de

responsabilidad social o de comportamientos ambientales éticos a los informes

financieros anuales, sino que va mucho más allá, con el fin de integrar en las entidades

estrategias enfocadas al gobierno corporativo, al cuidado ambiental y social, de tal forma

que los resultados de las mismas, sean mostrados juntos con los resultados financieros

con los que cuentan las organizaciones (Instituto Nacional de Contadores Públicos de

Colombia, 2011). Por lo anterior se hace necesario integrar de manera inseparable la

gestión realizada por las organizaciones en material social, ambiental y de gobierno, con

la gestión organizacional, con el fin de lograr entidades verdaderamente comprometidas

con una responsabilidad social, y no solamente entidades que en sus reportes integrados

muestren actividades sociales y ambientales que le den un buen nombre en el mercado, y

que, junto con sus buenos resultados financieros, las conviertan en entidades integrales

para el mercado actual.

Régimen de Contabilidad Pública. El régimen de Contabilidad Pública en Colombia establece que los recursos naturales no

renovables “son bienes que, por sus propiedades, se encuentran en la naturaleza sin que

hayan sido objeto de transformación, y no son susceptibles de ser reemplazados o

reproducidos por otros de las mismas características. Incluye las inversiones orientadas a

su explotación” (Contaduría General de la Nación, 2012). Dichos recursos naturales