Informe Línea L1Informe Línea L1 “Diagnóstico de los factores que merman la ... chorizo en La...

30

Informe Línea L1 “Diagnóstico de los factores que merman la competitividad de las Pymes agroalimentarias” Anexo E. Análisis del subsector cárnico

Transcript of Informe Línea L1Informe Línea L1 “Diagnóstico de los factores que merman la ... chorizo en La...

Informe Línea L1

“Diagnóstico de los factores que merman lacompetitividad de las Pymes

agroalimentarias”

Anexo E. Análisis del subsector cárnico

Anexo E al informe Línea L1

i

Anexo E. Análisis del subsector cárnico

Índice

Pág.

1. Introducción..................................................................................................... 1

2. Cárnicas .......................................................................................................... 12.1 Descripción general del sector .................................................................. 12.2 Tipología de empresas que actúan en el sector. Cadena de valor ........... 22.3 Evolución cuotas de mercado ................................................................... 52.4 Procesos de integración y asociacionismo................................................ 72.5 Tendencias en el consumo ..................................................................... 102.6 Diferenciación de producto...................................................................... 132.7 Relación con la gran distribución ............................................................ 142.8 Estado de la competencia en el sector ................................................... 142.9 Internacionalización ................................................................................ 152.10 Marco regulador ...................................................................................... 17

2.10.1 La reforma de la Política Agraria Comunitaria (PAC) ......................... 172.10.2 Bienestar animal................................................................................. 202.10.3 Identificación del ganado y trazabilidad en carnes ............................. 212.10.4 Sanidad animal................................................................................... 222.10.5 Medio ambiente .................................................................................. 23

2.11 Nivel de profesionalización. Recursos Humanos .................................... 232.12 I+D+i ....................................................................................................... 25

3. Bibliografía .................................................................................................... 27

Anexo E al informe Línea L1

1/28

Anexo E. Análisis del subsector cárnico

1. Introducción

En este Anexo se efectúa un análisis más detallado del entorno competitivo delsector cárnico con el objetivo de identificar su problemática concreta, y poderplantear acciones que resuelvan o minimicen la situación.

2. Cárnicas

2.1 Descripción general del sector

Según datos del M.A.P.A., la actividad ganadera aporta en España un 39% de laproducción final agraria mientras que en la Unión Europea el peso del sector esde media el 50% del sector agrario. En consecuencia, la ganadería tiene en elconjunto de la UE un mayor peso relativo que en España. Por otro lado, laaportación de la ganadería española a la UE es del 9,5% mientras que la agrícolaes del 12%.

En el conjunto de la industria cárnica europea, España alcanza el tercer lugar. Porsubsectores, España ocupa el segundo lugar de la UE en porcino después deAlemania. En ovino y caprino también se encuentra en segunda posición tras elReino Unido y Grecia respectivamente. En cuanto al subsector de carne debovino, la producción española ocupa el sexto lugar de la UE. En aves, laproducción española representa un 14% sobre el conjunto de la UE.

La producción total de la industria cárnica española se reparte de la siguientemanera según datos del M.A.P.A.:

• 60% porcino.• 20% aves.• 13% bovino.• 5% ovino y caprino.• 2% conejos, equino.

Si se analiza la distribución geográfica, las principales características del mapadel sector cárnico español son:

• En la cornisa cantábrica se asienta más de un tercio del vacuno lecheronacional.

• Cataluña y Madrid poseen una ganadería intensiva muy evolucionada,fundamentalmente de porcino en Cataluña y de aves en Madrid.

• Castilla-León, Castilla-La Mancha, Extremadura y Aragón cuentan con unaganadería orientada a la producción cárnica con representaciónrelativamente importante de ovino, porcino y en el caso de Extremaduraademás de porcino de tronco ibérico.

Anexo E al informe Línea L1

En cuanto a la capacidad de elaboración de elaborados cárnicos, ésta se acerca alos 3 millones de Tm/año, si bien según datos de la Asociación IndustriasCárnicas Españolas (AICE) la utilización real de esta capacidad en 2002 fue del38%. El sector cárnico aglutina según datos de la misma AICE alrededor de 1.460mataderos, cerca de 1.900 almacenes frigoríficos, unas 1.800 salas de despiece ymás de 4.600 industrias de elaboración en funcionamiento, las cuales dan empleodirecto a más de 66.000 trabajadores, siendo el número medio deempleados/empresa de 11 trabajadores. La mayoría de estas empresas nosobrepasan un ámbito comercial meramente comarcal o en el mejor de los casosregional.

La balanza comercial de carnes y elaborados cárnicos sigue experimentando unanotable progresión en los últimos años recuperándose de la parada sufrida en2001 a causa de la peste porcina clásica. A pesar del aumento del 3% en la ventade elaborados cárnicos durante 2002, se detecta una madurez en el mercadonacional con estancamiento en el volumen de ventas. Por ello, es preciso unabúsqueda de mercados exteriores –siendo en 2002 la cifra de exportaciones tansólo del 6% de la producción-, para poder rentabilizar el gran esfuerzo realizadoen el sector como lo demuestran las recientes adquisiciones y fusionesacontecidas en el subsector de elaborados cárnicos. La saturación del mercadonacional de elaborados y las pocas posibilidades de recuperación a través deexportaciones en el corto plazo ha encaminado a las empresas punteras hacia losplatos refrigerados.

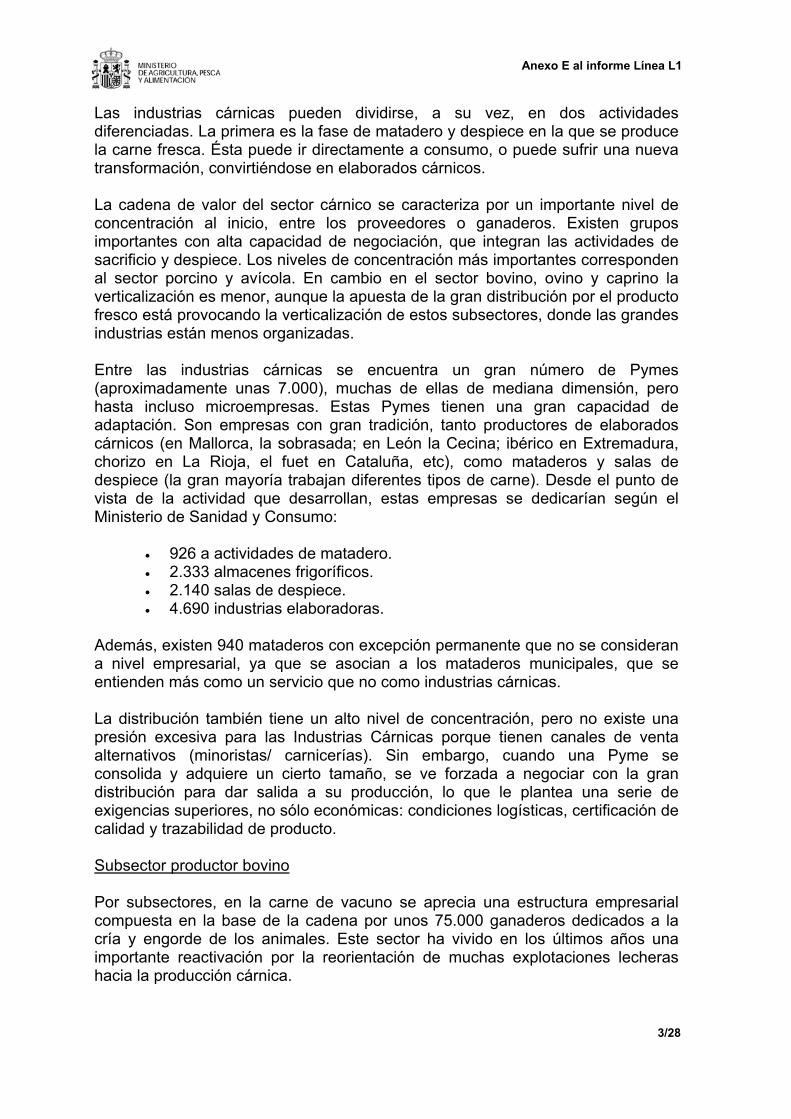

2.2 Tipología de empresas que actúan en el sector. Cadena de valor

El sector de las industrias cárnicas incluye a todas las empresas que transformanel ganado animal en producto final para el consumo. Esto incluye el sacrificio enmatadero, salas de despiece, y toda la industria de elaboración de productos:sobrasada, jamón cocido, etc., y platos reparados.

Atendiendo a la cadena de valor, se diferencian tres eslabones en el sectorcárnico: ganaderos, industria cárnica y distribución.

En porcdiferespe

Elaborados

DistribuciónMatadero ydespiece

Industrias Cárnicas

Ganaderos• Cría• Cebo

la prino, enciaciali

Cárnicos• P• B• A• O

orcinoovinovícolavino y Caprino

2/28

oducción de carne, se pueden diferenciar cuatro tipologías distintas:aves, bovino, y ovino y caprino. En todas ellas, se ha producido unación de los procesos de cría y cebo, lo que ha aumentado su

zación y eficiencia.

Anexo E al informe Línea L1

3/28

Las industrias cárnicas pueden dividirse, a su vez, en dos actividadesdiferenciadas. La primera es la fase de matadero y despiece en la que se producela carne fresca. Ésta puede ir directamente a consumo, o puede sufrir una nuevatransformación, convirtiéndose en elaborados cárnicos.

La cadena de valor del sector cárnico se caracteriza por un importante nivel deconcentración al inicio, entre los proveedores o ganaderos. Existen gruposimportantes con alta capacidad de negociación, que integran las actividades desacrificio y despiece. Los niveles de concentración más importantes correspondenal sector porcino y avícola. En cambio en el sector bovino, ovino y caprino laverticalización es menor, aunque la apuesta de la gran distribución por el productofresco está provocando la verticalización de estos subsectores, donde las grandesindustrias están menos organizadas.

Entre las industrias cárnicas se encuentra un gran número de Pymes(aproximadamente unas 7.000), muchas de ellas de mediana dimensión, perohasta incluso microempresas. Estas Pymes tienen una gran capacidad deadaptación. Son empresas con gran tradición, tanto productores de elaboradoscárnicos (en Mallorca, la sobrasada; en León la Cecina; ibérico en Extremadura,chorizo en La Rioja, el fuet en Cataluña, etc), como mataderos y salas dedespiece (la gran mayoría trabajan diferentes tipos de carne). Desde el punto devista de la actividad que desarrollan, estas empresas se dedicarían según elMinisterio de Sanidad y Consumo:

• 926 a actividades de matadero.• 2.333 almacenes frigoríficos.• 2.140 salas de despiece.• 4.690 industrias elaboradoras.

Además, existen 940 mataderos con excepción permanente que no se considerana nivel empresarial, ya que se asocian a los mataderos municipales, que seentienden más como un servicio que no como industrias cárnicas.

La distribución también tiene un alto nivel de concentración, pero no existe unapresión excesiva para las Industrias Cárnicas porque tienen canales de ventaalternativos (minoristas/ carnicerías). Sin embargo, cuando una Pyme seconsolida y adquiere un cierto tamaño, se ve forzada a negociar con la grandistribución para dar salida a su producción, lo que le plantea una serie deexigencias superiores, no sólo económicas: condiciones logísticas, certificación decalidad y trazabilidad de producto.

Subsector productor bovino

Por subsectores, en la carne de vacuno se aprecia una estructura empresarialcompuesta en la base de la cadena por unos 75.000 ganaderos dedicados a lacría y engorde de los animales. Este sector ha vivido en los últimos años unaimportante reactivación por la reorientación de muchas explotaciones lecherashacia la producción cárnica.

Anexo E al informe Línea L1

4/28

En cuanto a los mataderos, los 10 más importantes acaparan según los datos deMERCASA más del 30% de la producción cárnica española, encontrándose lamayoría de mataderos en Cataluña, Castilla y León, Galicia y Madrid por esteorden.

En el subsector de vacuno, los procesos para integrar los diferentes eslabones enla cadena de producción se están desarrollando cada vez con más fuerza. Porotro lado, la concentración empresarial y la introducción de las marcas sonfenómenos que van a imponerse en el sector de carne de vacuno durante lospróximos años.

Subsector productor ovino y caprino

En relación a la estructura empresarial del subsector de carne de ovino y caprino,los ganaderos en este subsector tienden a agruparse en cooperativas ySociedades Agrarias de Transformación; así, según datos de MERCASA, seestima que las cooperativas están comercializando en estos momentos alrededordel 30% del ovino español. Esto configura una tendencia en este subsector haciala concentración en manos de las organizaciones de productores de toda laactividad en vertical hasta alcanzar la propia comercialización.

Subsector productor porcino

En cuanto a la estructura empresarial del subsector de porcino cabe resaltar queeste subsector presenta uno de los mayores niveles de integración vertical de lacadena de producción, lideradas en la mayoría de casos por los grandesfabricantes de pienso que se han hecho con el control de todo el proceso deproducción. En relación a los mataderos, los 36 principales controlan el 60% delos animales sacrificados.

La concentración, la vocación exportadora y el predominio de los capitalesespañoles se han convertido en los principales rasgos del subsector porcino enEspaña.

Subsector productor avícola

Por cuanto se refiere al sector avícola español, se contabilizan en España 7.000granjas de engorde, además de 180 mataderos, 426 salas de despiece y 717almacenes frigoríficos, siempre según los datos de MERCASA.

El sector avícola fue en su momento el pionero en el establecimiento de laintegración vertical de toda la cadena de valor. Este proceso impulsado desde lasempresas fabricantes de piensos ha llevado a que en la actualidad alrededor del70% de la producción de pollos se encuentre totalmente verticalizada.

Subsector productor cunícola

La estructura empresarial del sector cunícola era la que presentaba hasta hacepoco la menor integración vertical del conjunto de la industria cárnica española.

Anexo E al informe Línea L1

5/28

Basada en una gran atomización de pequeñas y medianas granjasindependientes y un gran número de mataderos con bajos niveles de producción,el sector ha ido orientándose en los últimos años hacia una mayor concentraciónen especial por cuanto se refiere a los mataderos.

Subector elaborados cárnicos

Para terminar con la estructura empresarial de los subsectores cárnicos, en elcaso de los elaborados cárnicos aparecen alrededor de 4.690 empresas,caracterizándose por un alto grado de atomización, con muchas pequeñas ymedianas empresas de carácter tradicional, muchas de las cuales tienenasociados pequeños mataderos. Sin embargo, la generalización de los procesosde concentración entre los grandes operadores y la verticalización de las cadenasde producción comienzan a ser rasgos muy significativos del sector.

Campofrío es el líder destacado del sector, destacado del segundo gran operador.Por debajo, aparecen en un segundo nivel 30 ó 40 empresas de dimensionesgrandes, y por debajo de ellas unos 130 grupos presentan facturaciones entre 6 y36 millones de Euros.

Las principales empresas del sector destacan, más allá del control vertical de lasproducciones, por una clara vocación exportadora en contraste con la tónicageneral de la Pyme del sector concentrada en la comercialización de ámbito muylocal. En las Pymes de este sector se detectan importantes carencias en cuanto ala profesionalización de la gestión, motivadas por tratarse normalmente deempresas familiares con estructuras poco profesionalizadas.

2.3 Evolución cuotas de mercado

Elaborados cárnicos

Dentro de la industria cárnica, el mercado de elaborados cárnicos aparecedominado en su práctica totalidad por empresas nacionales. Tras lasdesinversiones en este sector de multinacionales como Nestlé, Unilever, PhilipMorris o Sara Lee, la presencia de capital exterior ha quedado reducida a lasimbólica presencia estadounidense como accionista minoritario en el GrupoCampofrío.

Según datos del M.A.P.A., el consumo de carnes transformadas se estabilizó enel año 2001 en las 631.230 Tm, creciendo en el sector de productos curados(14,2%) y descendiendo en tocinos y mantecas (11,9%).

En cuanto a la balanza comercial en este subsector de elaborados cárnicos, latasa de cobertura es ligeramente superior a 2 (57.214 Tm de exportación en 2001frente a unas importaciones de 24.084 Tm). Sin embargo, debe resaltarse que lasexportaciones tan sólo suponen el 6% de la producción de elaborados.

Anexo E al informe Línea L1

6/28

Carne de porcino

La industria del porcino supone alrededor del 60% del conjunto del sector cárnico,con una facturación agregada de en torno 7.800 millones de € en 2002, de los que3.800 M€ corresponderían a carnes frescas y 4.000 millones de € al conjunto detodos los elaborados, crudos, curados y cocidos. Aunque algunos de susoperadores compitan también en los mercados de la carne vacuno y ovino eincipientemente del avícola, éstos, que suponen el 40% restante del universocárnico, tienen características muy particulares de comercialización y producción.

Tomando los datos del M.A.P.A., el consumo de carne de vacuno en España fuedurante el año 2001 de 577.360 Tm, lo que supone un crecimiento del 8%respecto al año anterior.

El principal destino de la carne de cerdo fresca es el abastecimiento de materiaprima para los fabricantes de elaborados cárnicos nacionales. Los dos puestos decabeza en la producción de carne de porcino están ocupados precisamente porlos primeros fabricantes nacionales de elaborados cárnicos – Grupo Campofrío yEl Pozo.

La participación de capital extranjero en el mercado de carnes frescas de porcinoes prácticamente nula y a causa de la integración vertical ha quedado reducida aparticipaciones minoritarias como es el caso de la multinacional Nutreco, quienmediante Inga Food, participa en “joint venture” con Primayor Ganadería comoproveedor de piensos.

Respecto a la balanza comercial, en el sector de carnes de porcino lasexportaciones en el año 2001 fueron de 98.867 Tm, mientras que lasimportaciones representaron 42.512 Tm, según Alimarket y con datos deAduanas.

Por países, las exportaciones se dirigieron casi en un 98% a los países de laUnión Europea; Francia, Portugal, Alemania e Italia por orden de destino. Encuanto a las importaciones de carne de porcino, los principales proveedores son,por orden, Hungría, Francia, Bélgica, Países Bajos, Alemania e Italia.

Carne de vacuno

En cuanto al mercado de carne de vacuno, apenas se detecta participación decapital extranjero entre las empresas con matadero de bovino. Según datos deelaboración propia de Alimarket a partir de los datos del ICEX, las exportacionesde vacuno ascendieron a 100.413 Tm mientras que España importó 46.200 Tm decarne de vacuno. La evolución del comercio exterior de bocino en 2001 fue similara la del mercado interior. En conjunto, las exportaciones españolas de carne devacuno cayeron un 20% respecto al año anterior, mientras que las importacioneslo hicieron en un 25%.

Por lo que respecta al consumo de carne de vacuno durante 2001 se experimentóun descenso del 18,4% respecto al año anterior por efecto de la “crisis de las

Anexo E al informe Línea L1

7/28

vacas locas” (enfermedad de Encefalopatía Espongiforme Bovina o EEB),lográndose la cifra de 319.370 Tm.

Carne de pollo

El consumo de carne de pollo fue en 2001, según datos del M.A.P.A, de 710.970Tm, lo que supone un incremento del 6,1% respecto al año anterior.

Por lo que hace referencia al comercio exterior, las importaciones fueron en 2002de 63.647 Tm mientras las importaciones totalizaron 45.719 Tm. En base a losdatos aportados por el ICEX, Francia fue el principal proveedor, seguido de ReinoUnido y Países Bajos, por este orden. Por su parte, las principales exportacionesse realizaron a Francia, Portugal y Países Bajos.

A diferencia de los restantes subsectores cárnicos, en este caso sí se detecta unafuerte posición de mercado de empresas extranjeras. En este sentido, las dosprincipales empresas del sector se encuentran en manos extranjeras -holandesesy franceses, por este orden-, sumando una producción de 330.000 Tm de carnede pollo, representando la producción anual española alrededor de 975.000 Tm,lo que se traduce en una cuota de mercado del 33%.

Carne de ovino y caprino

Por último, el mercado de carne de ovino experimentó en 2001, según datos delM.A.P.A., un consumo de 144.700 Tm –un 5,7% más que el año anterior–. Encuanto al mercado exterior, según datos de Alimarket, las importacionesalcanzaron las 9.196 Tm mientras que las exportaciones fueron de 21.044 Tm.

Las empresas nacionales copan la totalidad de este mercado en el que losprincipales y más dinámicos operadores del ovino están apostando por unaradical transformación del canal, facilitando al cliente su carne cada vez máspreparada e identificada, con el objetivo de ganar mercado y obtener más valorañadido de la cadena de producción y comercialización. Ciertamente, la carne deovino, que hasta ahora había sido marginada por la "industria", va a ser ahorautilizada también como materia prima en la producción de precocinados y platospreparados.

2.4 Procesos de integración y asociacionismo

Integración

La modernización de la ganadería española ha venido de la mano de losproveedores de piensos, que establecieron la separación entre las subfases decría y de cebo, e introdujeron criterios de organización industrial. Esto ha dadolugar a un sistema de producción basado en grandes empresas integradoras deactividades, que a su vez son fabricantes de piensos. Este modelo se hageneralizado en el sector avícola y está muy introducido en el sector porcino. En

Anexo E al informe Línea L1

8/28

el sector avícola, ha supuesto la especialización de los mataderos en este tipo decarne, aunque las grandes integradoras suelen combinar aves y porcino.

En la actualidad, la estrategia de los grandes integradores de aves y porcino, esdar el salto a la industria cárnica y abarcar toda la cadena de producción. Por lotanto, el sector cárnico está envuelto en un proceso de integración de toda laestructura productiva, por lo que las diferentes empresas implicadas necesitanrealizar inversiones para integrar actividades: las grandes integradoras adquierenmataderos e incluso industrias cárnicas; los grupos ganaderos también adquierenmataderos; en sentido contrario, las industrias cárnicas se integran hacia atrás yestán adquiriendo mataderos, e incluso las grandes empresas de la industriacárnica han integrado la obtención de materia prima y están criando ganado, conlo cual por un lado reducen los costes de materia prima, y por otro lado tienen unmayor control sobre la calidad de la materia prima.

Por lo tanto, la parte de la cadena productiva donde se están centrando lasinversiones actualmente son los mataderos, por parte de los diferentes actores dela cadena de valor. Las adquisiciones, ampliaciones e inversiones eninfraestructura se suceden, e incluso se están vendiendo o traspasandomataderos municipales. Estos mataderos que tradicionalmente han sidomultiproducto se están especializando. El proceso es muy marcado en el sectoravícola. En el sacrificio de especies mayores, el sector porcino es el másconcentrado (tradicionalmente ha tenido menos relevancia en los mataderosmunicipales) y los 36 principales mataderos sacrifican el 60% de la producción,aunque para esta especie todavía pertenecen pequeños mataderos vinculados aindustrias tradicionales. El subsector bovino también ha visto un proceso deconcentración a raíz de la aparición de la EEB (Encefalopatía EspongiformeBovina), y los 30 mayores mataderos para esta especie, que a su vez sonimportantes en porcino, realizan el 50% de los sacrificios. En cambio, en ovino ycaprino, los 30 mayores mataderos sacrificaban en 1999 el 25% del total, aunquedesde esta fecha, y como ha sucedido en el resto de subsectores, el grado deconcentración ha aumentado.

En el sector avícola es donde la producción está más verticalizada, y los grandesgrupos integradores controlan el 70% de la producción. En el porcino laverticalización está siendo más lenta, y sólo los grupos líderes la han consolidado,aunque se puede considerar que el 50% de la producción corresponde aempresas inmersas en procesos de integración. En vacuno y ovino también seestán dando estos procesos aunque en menor profundidad y en menor peso,respecto al porcentaje de producción final.

La producción de vacuno y ovino apenas se ha integrado con la fabricación depiensos y, en general, los procesos de integración desde el lado productor seinician con el ganadero. Sin embargo, para estos subsectores se estáproduciendo la integración desde el lado de la comercialización y distribución. Laapuesta de la gran distribución por el producto fresco ha provocado laverticalización de estos subsectores, donde las grandes industrias están menosorganizadas. El interés de la gran distribución por establecer acuerdos desuministro con los principales comercializadores ha provocado una mayor

Anexo E al informe Línea L1

9/28

organización e integración en el sector, necesaria para cumplir con los requisitosde certificación de calidad y trazabilidad que demanda la gran distribución.

En estos subsectores, en los últimos años se han creado numerosas cooperativasde comercialización, en ocasiones vinculadas a cooperativas lácteas, ya quemuchas de éstas últimas han visto la oportunidad de introducirse en el sectorcárnico ante la baja rentabilidad del sector lácteo. En el sector ovino, estascooperativas comercializadoras mueven el 30% de la producción. Al orientarse amercado, estas cooperativas se han profesionalizado y a su vez han introducido lanecesidad de profesionalizar al ganadero, por lo que han empezado a desarrollarmecanismos de coordinación de los ganaderos para mejorar la gestión de lasexplotaciones.

Por último, la gran distribución también está jugando un papel importante en laverticalización mediante acuerdos de suministros, ligados a rígidos protocolos deproducción. En esta línea están trabajando, Eroski, Carrefour y Alcampo, e inclusoMercadona ha ido más lejos al participar en una inversión con su suministrador(Loriente Piqueras).

En el ámbito de la tienda tradicional, también se han identificado tendencias queapuntan hacia la verticalización: acuerdos entre carnicerías y salas de despiece(distribuidores), y la formación de cadenas de carnicerías.

Asociacionismo

Asimismo, a nivel de asociacionismo, las Pymes también están reaccionado anteel endurecimiento de la competencia y buscan nuevas fórmulas de colaboración.De entre las que están vigentes en estos momentos se destacan las siguientes:

• Denominaciones de Origen (la materia prima y la elaboración pertenece auna zona concreta).

• Indicación Geográfica Protegida (la materia prima puede venir de fuera, porejemplo la Sobrasada de Mallorca no tienen suficiente producción propia).

• Especialidad Tradicional Garantizada (deben cumplir un pliego decondiciones en su elaboración).

Estas soluciones, además de aumentar la calidad e imagen del producto(herramienta de marketing), permiten a las Pymes colaborar. Por ejemplo, lasDenominaciones de Origen están formadas por un 50% de ganaderos y un 50%de fabricantes. Este punto de unión les permite colaborar en diferentes temas.

Sin embargo, desde la Administración no se está apoyando suficientemente estasiniciativas. Además, a las grandes empresas no les interesa demasiado y no seimplican en el proceso ya que les interesa más promocionar su propia marca. Porlo tanto, se encuentran problemas para dinamizar estas prácticas.

De hecho, el asociacionismo a nivel de sector es bastante reducido, a diferenciade otros sectores. En los últimos años, han aparecido interprofesionales en losdiferentes subsectores, por ejemplo Intercuna o Propollo, pero que de forma

Anexo E al informe Línea L1

10/28

individual tienen menos fuerza para realizar promoción a nivel internacional. En elsector no existe actualmente una infraestructura y una política de promociónorientada al mercado exterior. Desde AICE se reclama la creación de unainterprofesional que englobe a todo el sector. La propuesta de AICE es crear unaInterprofesional de todo el sector compuesta por, aproximadamente:

• ½ productores;• ½ empresas de transformación; y• junto con los exportadores .

Los objetivos a perseguir por esta interprofesional serían: recaudar (fijar larecaudación por consenso), promocionar el producto, e incluso legislar. Tambiénpueden abordar aspectos tecnológicos y de trazabilidad y seguridad alimentaria.Sin embargo, la instauración de esta iniciativa puede contar con una serie detrabas:

• Desde la Administración se ve como una herramienta que aumenta launidad del sector y le otorga mayor capacidad de reivindicación.

• Protagonismos sectoriales, dificultaran el proceso, ya que determinadasempresas pueden perder fuerza a favor de la interprofesional.

• Problemas con la Hacienda Pública para la extensión de la norma de quepor cada sacrificio se destine un Euro a la interprofesional.

Por último, a nivel de asociacionismo también es destacable la creación deconsorcios de exportación, por ejemplo el Consorcio de Exportación “RealIbérico”. Este tipo de consorcios deben contar con una participaciónrepresentativa del sector, y su función es realizar la promoción genérica delproducto.

2.5 Tendencias en el consumo

La tendencia acumulada en los últimos, prácticamente, quince años es negativaen cuanto a la cantidad de carne comprada per cápita en el hogar se refiere (seha pasado de 66,9 Kg/Per en 1987 a 66,1 Kg/Per en 2001). Sin embargo, en losúltimos años se observa una tendencia positiva en el consumo, a excepción de lacarne de vacuno debido al problema de la EEB. En media, se determinó unincremento del 1,3% entre los años 2000 y 2001, con incidencia muy distinta enfunción del tipo de carne, y observándose un decremento del 18% en las ventasde la carne de vacuno.

En el quinquenio 1996 a 2001 se ha detectado una evolución positiva media del0,9% anual (o 4,7% en el quinquenio), debido principalmente a las carnes frescasdonde ha habido un mayor aumento (10,2%). En contraposición, lastransformadas (salazones, mantecas, productos curados, etc.) han visto reducidasu cuota en una proporción parecida (10%), siendo una reducción distinta frente aquinquenios anteriores. Anualmente, el consumo de carne descendió entre losaños 1997 y 1999.

Anexo E al informe Línea L1

11/28

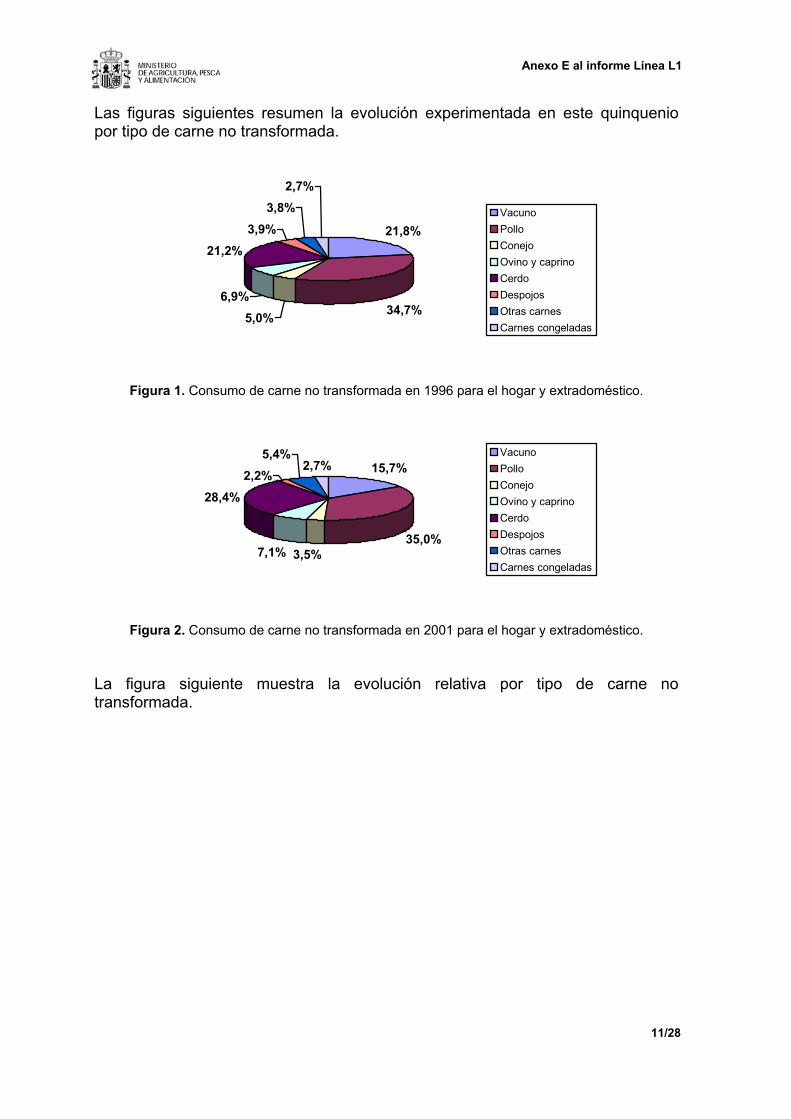

Las figuras siguientes resumen la evolución experimentada en este quinqueniopor tipo de carne no transformada.

21,8%

34,7%5,0%6,9%

21,2%3,9%

3,8%2,7%

VacunoPolloConejoOvino y caprinoCerdoDespojosOtras carnesCarnes congeladas

Figura 1. Consumo de carne no transformada en 1996 para el hogar y extradoméstico.

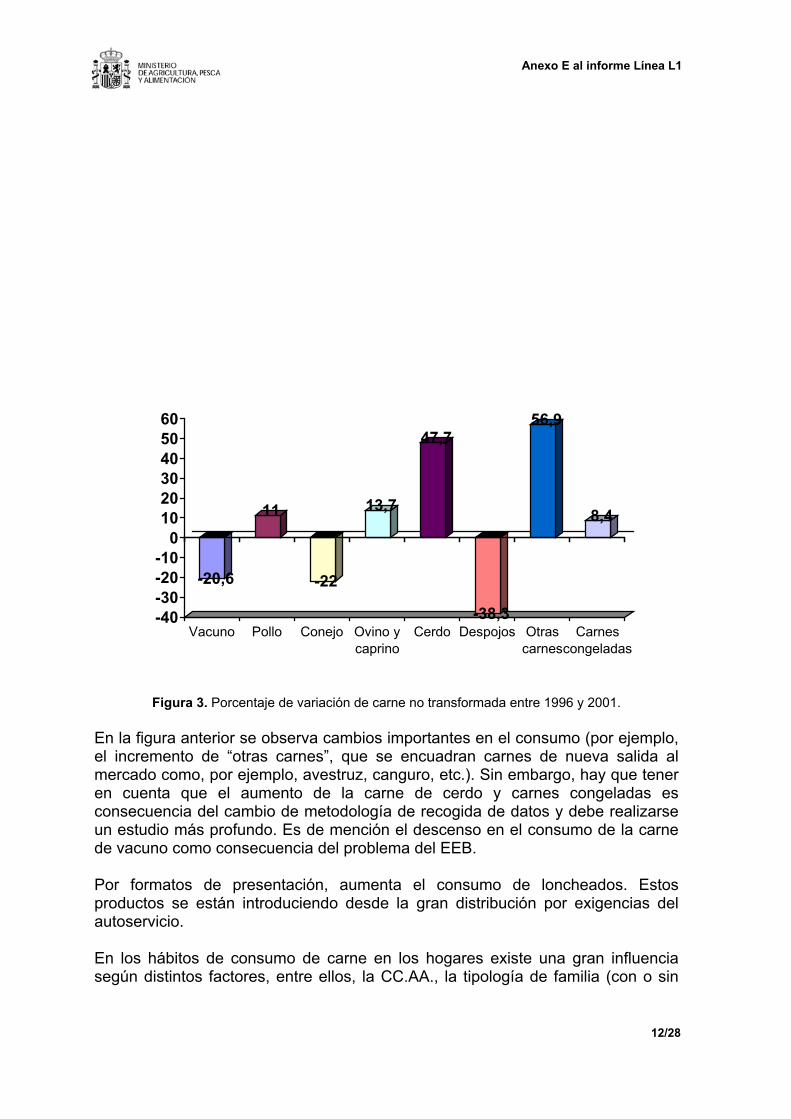

15,7%

35,0%3,5%7,1%

28,4%2,2%

5,4%2,7%

VacunoPolloConejoOvino y caprinoCerdoDespojosOtras carnesCarnes congeladas

Figura 2. Consumo de carne no transformada en 2001 para el hogar y extradoméstico.

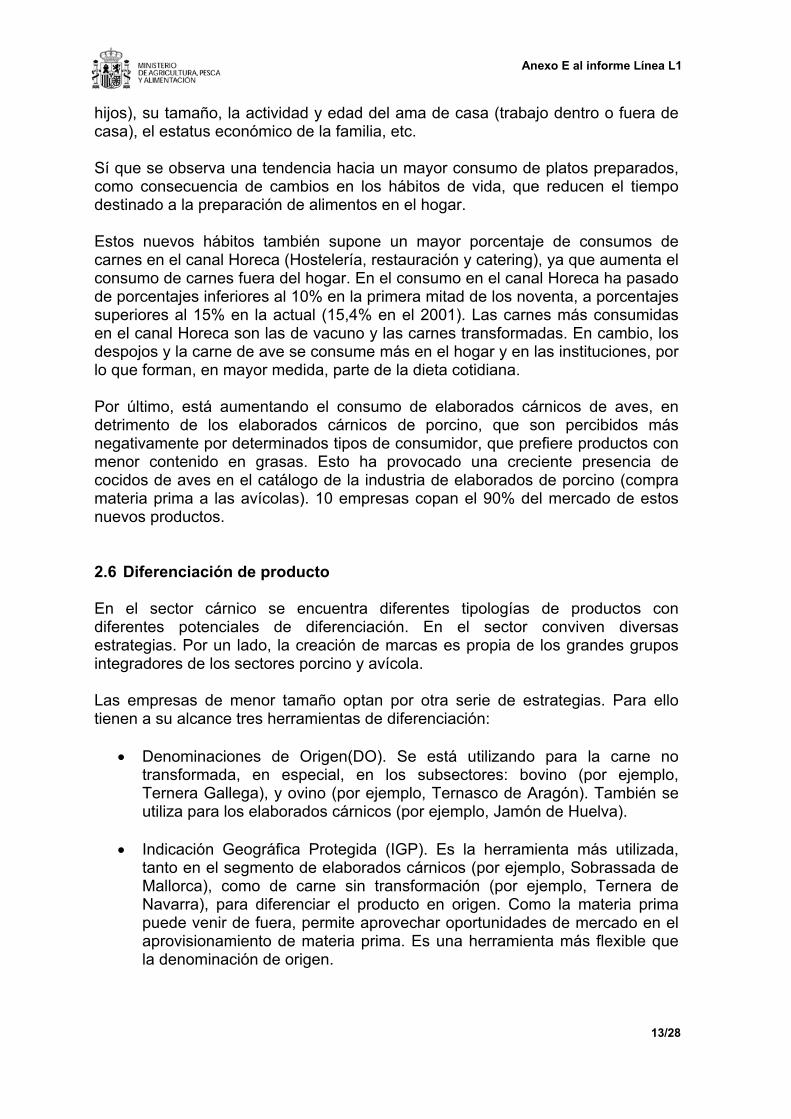

La figura siguiente muestra la evolución relativa por tipo de carne notransformada.

Anexo E al informe Línea L1

12/28

-20,6

11

-22

13,7

47,7

-38,3

56,9

8,4

-40-30-20-10

0102030405060

Vacuno Pollo Conejo Ovino ycaprino

Cerdo Despojos Otrascarnes

Carnescongeladas

Figura 3. Porcentaje de variación de carne no transformada entre 1996 y 2001.

En la figura anterior se observa cambios importantes en el consumo (por ejemplo,el incremento de “otras carnes”, que se encuadran carnes de nueva salida almercado como, por ejemplo, avestruz, canguro, etc.). Sin embargo, hay que teneren cuenta que el aumento de la carne de cerdo y carnes congeladas esconsecuencia del cambio de metodología de recogida de datos y debe realizarseun estudio más profundo. Es de mención el descenso en el consumo de la carnede vacuno como consecuencia del problema del EEB.

Por formatos de presentación, aumenta el consumo de loncheados. Estosproductos se están introduciendo desde la gran distribución por exigencias delautoservicio.

En los hábitos de consumo de carne en los hogares existe una gran influenciasegún distintos factores, entre ellos, la CC.AA., la tipología de familia (con o sin

Anexo E al informe Línea L1

13/28

hijos), su tamaño, la actividad y edad del ama de casa (trabajo dentro o fuera decasa), el estatus económico de la familia, etc.

Sí que se observa una tendencia hacia un mayor consumo de platos preparados,como consecuencia de cambios en los hábitos de vida, que reducen el tiempodestinado a la preparación de alimentos en el hogar.

Estos nuevos hábitos también supone un mayor porcentaje de consumos decarnes en el canal Horeca (Hostelería, restauración y catering), ya que aumenta elconsumo de carnes fuera del hogar. En el consumo en el canal Horeca ha pasadode porcentajes inferiores al 10% en la primera mitad de los noventa, a porcentajessuperiores al 15% en la actual (15,4% en el 2001). Las carnes más consumidasen el canal Horeca son las de vacuno y las carnes transformadas. En cambio, losdespojos y la carne de ave se consume más en el hogar y en las instituciones, porlo que forman, en mayor medida, parte de la dieta cotidiana.

Por último, está aumentando el consumo de elaborados cárnicos de aves, endetrimento de los elaborados cárnicos de porcino, que son percibidos másnegativamente por determinados tipos de consumidor, que prefiere productos conmenor contenido en grasas. Esto ha provocado una creciente presencia decocidos de aves en el catálogo de la industria de elaborados de porcino (compramateria prima a las avícolas). 10 empresas copan el 90% del mercado de estosnuevos productos.

2.6 Diferenciación de producto

En el sector cárnico se encuentra diferentes tipologías de productos condiferentes potenciales de diferenciación. En el sector conviven diversasestrategias. Por un lado, la creación de marcas es propia de los grandes gruposintegradores de los sectores porcino y avícola.

Las empresas de menor tamaño optan por otra serie de estrategias. Para ellotienen a su alcance tres herramientas de diferenciación:

• Denominaciones de Origen(DO). Se está utilizando para la carne notransformada, en especial, en los subsectores: bovino (por ejemplo,Ternera Gallega), y ovino (por ejemplo, Ternasco de Aragón). También seutiliza para los elaborados cárnicos (por ejemplo, Jamón de Huelva).

• Indicación Geográfica Protegida (IGP). Es la herramienta más utilizada,tanto en el segmento de elaborados cárnicos (por ejemplo, Sobrassada deMallorca), como de carne sin transformación (por ejemplo, Ternera deNavarra), para diferenciar el producto en origen. Como la materia primapuede venir de fuera, permite aprovechar oportunidades de mercado en elaprovisionamiento de materia prima. Es una herramienta más flexible quela denominación de origen.

Anexo E al informe Línea L1

14/28

• Especialidad Tradicional Garantizada (ETG). Es una herramienta queasegura la calidad y seguridad alimentaría del producto, a la vez que limitay protege de la competencia desleal. Una Especialidad TradicionalGarantizada debe cumplir un pliego de condiciones en su elaboración.Actualmente está en aplicación la ETG “Jamón Serrano”.

La diferenciación en materia de seguridad alimentaria y trazabilidad también esuna práctica habitual en el sector. La gran distribución ha optado por esta fórmulapara diferenciar sus productos: Calidad Tradicional, de Carrefour; ProducciónControlada Auchan, de Alcampo; Consumer Natur, de Eroski.

2.7 Relación con la gran distribución

Tradicionalmente, en los productos frescos se ha mantenido el dominio delpequeño comercio, cuyo papel todavía es muy importante. Sin embargo, laapuesta de la gran distribución por este tipo de productos ha aumentado su cuotade mercado año tras año, en detrimento del pequeño comercio. Actualmente, lacuota de mercado de la gran distribución se ha estabilizado entorno al 52% (60%para las carnes transformadas), mientras que las del pequeño comercio lo hahecho en torno al 39%.

La relación con la gran distribución plantea una serie de exigencias superiores, nosólo económicas: condiciones logísticas, certificación de calidad y trazabilidad deproducto. Este es un factor que limita el crecimiento de las Pymes, ya queadquieren un cierto tamaño y se ven en la necesidad de empezar a negociar conla gran distribución para dar salida a su producción.

La certificación de la calidad y la trazabilidad del producto también puede llevarsea cabo a través de las DO y las ETG. La adopción de estas medidas ofrece unvalor añadido a las industrias cárnicas, ya que el dinero invertido en el nivel decalidad se transforma en un sello de calidad de mayor valor añadido. Este tipo dediferenciación puede permitir consolidarse en canales de distribución másrentables. Por ejemplo, para el caso del jamón ibérico, el plan promocional que searticula a través del consorcio de exportación “Real Ibérico” es dirigir el productohacia puntos de venta de productos gourmet.

Por lo que respecta al canal Horeca, éste se aprovisiona principalmente a travésde distribuidores y mayoristas especializados en este segmento de mercado. Eneste sentido, destaca la iniciativa de algunas salas de despiece (distribuidores)presentes en los grandes mercados de carne para servir directamente a estecanal.

2.8 Estado de la competencia en el sector

El sector cárnico está inmerso en procesos de concentración a lo largo de toda lacadena de valor, e incluso en procesos de integración vertical por parte de lasgrandes empresas. En este entorno competitivo, las empresas con mayores

Anexo E al informe Línea L1

15/28

problemas de competitividad son las industrias cárnicas, en especial las de menordimensión.

Los ganaderos tienen menos problemas de competitividad gracias al respaldo delas diferentes Administraciones. Por ejemplo, la normativa de sanidad animalcontempla que en caso de problemas: epidemias, etc. se sacrifiquen las reses aprecio de mercado.

Además, la carne sin transformar es un producto reclamo que se vende bien. Encambio, los productos más elaborados (como el jamón) necesitan de unaexplicación sobre lo que se está vendiendo, existiendo mayores costes decomercialización.

En cuanto a la exportación, es una necesidad ya que hay un exceso deproducción (120%) y es necesario dar salida al excedente. La exportación en elsector es importante y creciente. Sin embargo, la estructura actual y las accionesencaminadas para vender más en el exterior son limitadas. En cuanto a losrequisitos de los mercados exteriores, la UE es un mercado en el que sólo esnecesario comercializar el producto. Sin embargo, en terceros países es unproceso complejo por el gran número de trabas y muchos trámites a realizar.

Para dirigirse a mercados exteriores también es necesario una mayor dimensiónempresarial ya que un gran número de industrias cárnicas son Pymes. Peroocurre que al adquirir estas empresas un cierto tamaño se complica su gestión yempiezan a necesitar negociar con la Gran Distribución. Esta problemática implicaque en su crecimiento muchas empresas medianas, incluso grandes (Campofríoha tenido problemas con la internacionalización), se tiren hacia atrás, inclusoalgunas desaparecen.

Para solventar esta situación es necesario agruparse y buscar nuevas formas decolaboración. De entre las que están vigentes en estos momentos se destacan lastres ya citadas: Denominaciones de Origen, Indicación Geográfica Protegida yEspecialidad Tradicional Garantizada.

Estas actuaciones permiten, además, tener un mejor posicionamiento en elmercado nacional frente a la gran distribución, ya que permiten negociar con unproducto diferenciado en calidad, y no venderlo como marca blanca. Sin embargo,para determinados productos es más difícil diferenciarse, por lo que tienen menorpoder de negociación con la Gran Distribución, y hace falta tomar otras medidas.Por ejemplo, en el caso del jamón dulce, las empresas cárnicas se han tenido queorganizar, y actualmente son pocas y de tamaño medio-alto.

2.9 Internacionalización

La internacionalización del sector es una necesidad competitiva básica, ante unademanda interna estancada y un exceso de producción (120%) que debe darsalida al excedente de producción. La exportación en el sector es importante ycreciente, liderada por el sector porcino, aunque también vacuno y ovino han

Anexo E al informe Línea L1

16/28

multiplicado por tres los volúmenes exportados desde inicios de la década de losnoventa.

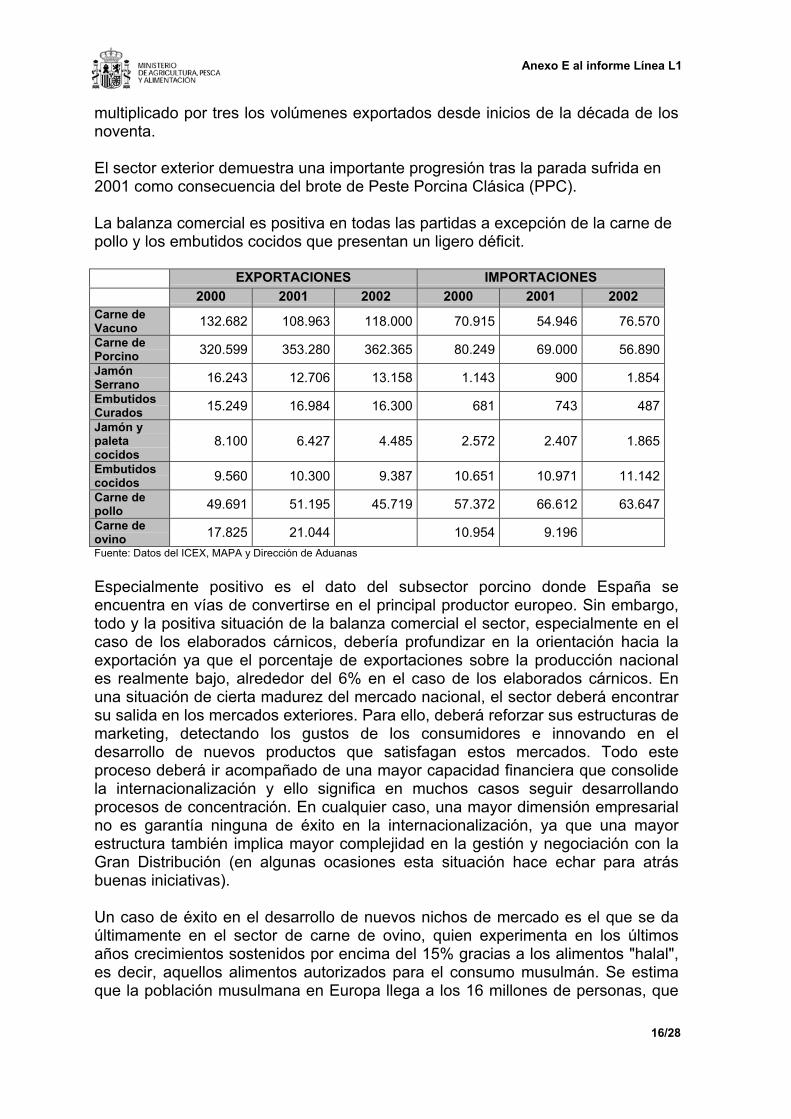

El sector exterior demuestra una importante progresión tras la parada sufrida en2001 como consecuencia del brote de Peste Porcina Clásica (PPC).

La balanza comercial es positiva en todas las partidas a excepción de la carne depollo y los embutidos cocidos que presentan un ligero déficit.

EXPORTACIONES IMPORTACIONES2000 2001 2002 2000 2001 2002

Carne deVacuno 132.682 108.963 118.000 70.915 54.946 76.570Carne dePorcino 320.599 353.280 362.365 80.249 69.000 56.890JamónSerrano 16.243 12.706 13.158 1.143 900 1.854Embutidos Curados 15.249 16.984 16.300 681 743 487Jamón ypaletacocidos

8.100 6.427 4.485 2.572 2.407 1.865

Embutidoscocidos 9.560 10.300 9.387 10.651 10.971 11.142Carne depollo 49.691 51.195 45.719 57.372 66.612 63.647Carne deovino 17.825 21.044 10.954 9.196Fuente: Datos del ICEX, MAPA y Dirección de Aduanas

Especialmente positivo es el dato del subsector porcino donde España seencuentra en vías de convertirse en el principal productor europeo. Sin embargo,todo y la positiva situación de la balanza comercial el sector, especialmente en elcaso de los elaborados cárnicos, debería profundizar en la orientación hacia laexportación ya que el porcentaje de exportaciones sobre la producción nacionales realmente bajo, alrededor del 6% en el caso de los elaborados cárnicos. Enuna situación de cierta madurez del mercado nacional, el sector deberá encontrarsu salida en los mercados exteriores. Para ello, deberá reforzar sus estructuras demarketing, detectando los gustos de los consumidores e innovando en eldesarrollo de nuevos productos que satisfagan estos mercados. Todo esteproceso deberá ir acompañado de una mayor capacidad financiera que consolidela internacionalización y ello significa en muchos casos seguir desarrollandoprocesos de concentración. En cualquier caso, una mayor dimensión empresarialno es garantía ninguna de éxito en la internacionalización, ya que una mayorestructura también implica mayor complejidad en la gestión y negociación con laGran Distribución (en algunas ocasiones esta situación hace echar para atrásbuenas iniciativas).

Un caso de éxito en el desarrollo de nuevos nichos de mercado es el que se daúltimamente en el sector de carne de ovino, quien experimenta en los últimosaños crecimientos sostenidos por encima del 15% gracias a los alimentos "halal",es decir, aquellos alimentos autorizados para el consumo musulmán. Se estimaque la población musulmana en Europa llega a los 16 millones de personas, que

Anexo E al informe Línea L1

17/28

viven principalmente en Francia, Alemania, Bélgica y Reino Unido. Para agilizar lacertificación de estos productos la Comisión Islámica de España ha creado la"Marca de Garantía Halal".

En cuanto a los requisitos de los mercados exteriores, la UE es un mercado en elque sólo es necesario comercializar el producto. Sin embargo, en terceros paíseses un proceso complejo por el gran número de trabas y muchos trámites arealizar. Esta situación genera desconcierto y cierto desánimo en las Pymes demenor estructura.

Desde el punto de vista de apoyo por parte de la Administración, el sector realizauna evaluación muy positiva del Plan PIPE 2000 impulsado por el ICEX, ya queha ayudado a reforzar y en algunos casos a desarrollar desde cero losdepartamentos internacionales de las empresas del sector. En cambio, el sectorconsidera que dada la naturaleza de sus productos, totalmente desconocidos enmuchos de los mercados a los que se dirige, debería realizarse un mayoresfuerzo en la promoción por parte de entidades como el propio ICEX.Por último, en cuanto al impacto de la ampliación de la Unión Europea, laDirección General de Agricultura de la Comisión Europea, publicó en Marzo de2002 un estudio titulado "Análisis del impacto de la ampliación de la UE en losmercados agrarios y en los ingresos de los países de la UE" en el que sepronostica para el sector porcino de los 15 un incremento de producción de 1millón de Tm por efecto de la ampliación. Esto se justifica en primer lugar porqueel nivel de los precios de cerdo de alta calidad en canal son, en los nuevos paísesde la ampliación, significativamente superiores a los de la Europa de los 15. Ensegundo lugar, la ineficiencia en los procesos de engorde de estos países llevaráa nuevas presiones sobre los precios de estos productos.

El mismo informe considera que tras la reducción de los primeros años de laampliación, estimada en cerca de 1 millón de toneladas, tendrá un punto deinflexión en el periodo 2007-20012 incrementando de nuevo su producción entre300.000 y 500.000 toneladas.

Respecto a la producción avícola, el informe de la Dirección General deAgricultura de la Comisión Europea augura un incremento de la producción deestos países, ya que los incrementos de precios originados por el acceso a la UEharán más interesante la producción avícola en estos países. El estudio evalúa en300.000 toneladas más el impacto que tendrá la ampliación en el sector avícolade los PECOS. Este crecimiento se estancará según la Comisión en 2007, fechaen la que los productores avícolas de la Europa de los 15 empezarán aaprovecharse de los crecientes mercados en los PECOS y estarán en condicionesde incrementar de nuevo su producción.

2.10 Marco regulador

2.10.1 La reforma de la Política Agraria Comunitaria (PAC)

Anexo E al informe Línea L1

18/28

El pasado 26 de junio de 2003, tras largas negociaciones, el Consejo de Ministrosde Agricultura de la UE llegó a un acuerdo sobre la reforma de la (PAC).

A la espera de la publicación de los correspondientes reglamentos queespecificarán con detalle las propuestas de reforma, a continuación se apuntanlos principales aspectos de la reforma por cuanto al sector cárnico se refiere.

o Ayuda única de explotación con desconexión parcial de las ayudas:

La desconexión tiene como objetivo cumplir con las directrices de laOrganización Mundial de Comercio, facilitando la adaptación de laproducción a la demanda. Una ayuda única por explotación sustituirá ala mayoría de primas otorgadas al amparo de las organizacionescomunes de mercado. En consecuencia, la gran mayoría de las ayudasdirectas de la UE no estarán ya vinculadas a la producción.

Las ayudas pasarán del producto al productor a través de un sistema decálculo según las referencias históricas – ayudas percibidas durante2000, 2001 y 2002- y estarán supeditadas al cumplimiento de una seriede condiciones sobre el entorno, la protección de los animales y laseguridad de los alimentos. La ayuda única por explotación entrará envigor en 2005. Si algún Estado miembro precisa de un período adicionalpor las condiciones específicas de su agricultura, la ayuda única porexplotación podrá entrar en aplicación en 2007, a más tardar.

En cuanto al sector vacuno los Estados miembros pueden optar por lassiguientes opciones y subopciones:

a) Desacoplamiento total: Todas las ayudas al vacuno pasan a formarparte del pago desacoplado por explotación al 100%, calculado enfunción de todas las primas al vacuno que se cobraron en los añosde referencia.

b) Desacoplamiento parcial:

b1) Mantener acoplado a las cabezas de ganado hasta un 100%de la prima a la vaca nodriza y hasta el 40% de la actual prima alsacrificio, pasando el resto de primas al pago único desacoplado.b2.1) Mantener acoplado hasta el 100% de la prima al sacrificiodejando el resto de las primas desacopladasb2.2) Mantener acoplado hasta el 75% de la prima al terneromanteniendo desacopladas el resto de las actuales primas

En el vacuno se recupera el techo establecido en la Agenda 2000 paralos cálculos de la referencia en la prima especial, que fue reducido en elmarco de la mini-reforma del año 2001.

En cuanto al sector ovino y caprino, la reforma de la PAC sólo leafecta específicamente en relación con el acoplamiento de la ayuda.

Anexo E al informe Línea L1

19/28

Inicialmente, la Comisión proponía que las primas del ovino y delcaprino fueran totalmente desacopladas de la producción y queestuvieran incluidas dentro del pago único de explotación.

El Consejo de Ministros de la UE aceptó la propuesta de la Comisiónpero permitirá que los Estados miembros puedan optar por acoplar unaparte de la ayuda. En el caso del ovino y caprino, cada país podráacoplar a la producción hasta un máximo del 50% de la prima al ovino ycaprino, incluyendo la prima al mundo rural. El porcentaje restantequedaría desacoplado de la producción e incluido en el pago único porexplotación.

Esto significa a efectos prácticos que la prima al ovino por número decabezas que se tenga se reduce en un 50%, respecto al importe actual,y que el 50% del importe calculado en función de los importes que secobraron en el período de referencia se cobrarán con independencia delnúmero de cabezas que se tengan.

o Modulación:

Con la modulación comunitaria obligatoria se pretende conseguir unmayor equilibrio de las ayudas y potenciar el desarrollo rural medianteun sistema de reducción progresiva de las ayudas directas aplicable atodo el territorio de la Unión Europea.

Se aplica una franquicia sobre los primeros 5.000 € percibidos. Estosignifica que los beneficiarios de las ayudas que perciban menos de5.000 € no tendrán ninguna disminución de los importes que cobran.Los que cobren ayudas por encima de esta cifra no sufrirán ningunareducción por los primeros 5.000 €. La modulación se establecerá entres etapas el 3% el 2005, el 4% el 2006 y el 5% el 2007 y los añossiguientes. El 2007, y con el objetivo de financiar nuevas reformas delas organizaciones comunes de mercados (OCM), se podrán poner enmarcha nuevos mecanismos para reducir las ayudas directas,respetando la franquicia de los primeros 5.000 €.

o Medidas de desarrollo rural:

El objetivo de las nuevas medidas de Desarrollo Rural es favorecer unaagricultura sostenible y orientada hacia el mercado tal y como estándemandando los consumidores y ciudadanos europeos, preocupadosespecialmente por el medio ambiente, el bienestar animal y la calidadalimentaria. Los recursos procedentes de la modulación deberán sercompletados por cada Estado miembro en los porcentajes yaestablecidos, de manera que en su conjunto se doblarán los recursosaportados para la modulación.

Se establecerán ayudas con el objetivo de permitir a los ganaderosadaptar sus explotaciones al cumplimiento de las normativas

Anexo E al informe Línea L1

20/28

comunitarias en materia de salubridad de los alimentos y bienestaranimal.

2.10.2 Bienestar animal

En los últimos años se está dando una importancia creciente a las normas sobrebienestar animal debido a la confluencia de varios factores:

• Un mayor conocimiento en distintas disciplinas relacionadas con losanimales de renta, como son el comportamiento animal, la fisiología delestrés o el manejo correcto de los animales.

• La relación directa entre estos conocimientos y los niveles de producciónestables y competitivos a medio y largo plazo.

• Una mayor concienciación social sobre los derechos de los animales y unrechazo hacia abusos que se consideran intolerables, no justificados nimoral ni económicamente.

De esta forma, una vez superados en el área de la Unión Europea los problemasde abastecimiento de producto de primera necesidad –que dieron lugar a que losmétodos de producción se orientasen fundamentalmente hacia un aumento de lascantidades obtenidas-, se ha empezado a fijar otros parámetros para cumplir conlas demandas sociales en el ámbito de la producción ganadera. Uno de esosparámetros, cada día más importante, es el bienestar animal.

La normativa existente sobre bienestar animal de los animales de renta afecta atodas las fases de producción: la granja, el transporte al matadero y el sacrificio.

La normativa sobre el bienestar en la granja incluye los principios de provisión deestabulación, comida, agua y cuidados adecuados a las necesidades fisiológicasy etológicas de los animales, de acuerdo con la experiencia adquirida y losconocimientos científicos.

En cuanto al transporte al matadero, la Comisión aprobó el pasado 16 de Julio de2003 una propuesta de Reglamento del transporte animal que revisa radicalmentelas normas en vigor hasta la fecha. Dicho Reglamento identifica la cadena detodos los responsables involucrados en el transporte animal e incorporaherramientas eficientes de control como son los tacógrafos.

Asimismo se introducen normas mucho más estrictas para los viajes de más de 9horas de duración, inclusive para el transporte doméstico, en línea con lanormativa vigente para el transporte en carretera.

La propuesta de Reglamento reconoce que la mayor parte del estrés de losanimales se origina en los procesos de carga y descarga, en consecuencia seregulará la mejora de estos procesos especialmente en puertos y mataderos.

Por último, la normativa también contempla la protección de los animales en elmomento de su sacrificio, con objeto de adoptar las normas mínimas para

Anexo E al informe Línea L1

21/28

garantizar que se evite cualquier dolor o sufrimiento innecesario, y asegurar a suvez el desarrollo racional de la producción y la realización del mercado interior deanimales, evitando posibles distorsiones a la competencia. La normativa fija lascondiciones aplicables a la estabulación de los animales, la sujeción de losanimales antes de su aturdimiento, sacrificio o matanza y los métodos autorizadospara ello.

2.10.3 Identificación del ganado y trazabilidad en carnes

Tal como se declara en el Libro Blanco de la Unión Europea sobre seguridadalimentaria, una política alimentaria eficaz exige un sistema de trazabilidad orastreabilidad de los alimentos destinados al consumo animal y humano y de susingredientes. Conviene introducir procedimientos adecuados para facilitar dicharastreabilidad, entre los que cabe mencionar la obligación de las empresasproductoras de los alimentos citados de aplicar procedimientos adecuados pararetirar dichos alimentos del mercado cuando exista un riesgo para la salud de losconsumidores. Asimismo, los operadores deberían conservar registros adecuadosde los proveedores de materias primas y de ingredientes para poder determinar lafuente de los posibles problemas. Sin embargo, es preciso recalcar que unarastreabilidad inequívoca de los alimentos destinados al consumo animal yhumano y de sus ingredientes es una cuestión compleja en la que se debe teneren cuenta la especificidad de los distintos sectores y productos.

La trazabilidad es una herramienta que permite la transferencia de informaciónininterrumpida desde la granja a la distribución comercial, dando informaciones denaturaleza reglamentaria o voluntaria, con destino al consumidor, para asegurarsu seguridad alimentaria e informarle. Se desarrolla en los siguientes procesos:nacimiento, crianza, transporte, sacrificio, despiece, transporte y distribución.

Todos los bovinos europeos nacidos después de enero de 1998 se encuentranidentificados mediante dos crotales auriculares y un Documento de Identificacióno “pasaporte”. Por otra parte, todos los nacimientos y muertes de animales soncomunicados por los productores a la autoridad competente.

A partir de enero de 2000, además de estos requisitos se introducen nuevasexigencias de la normativa comunitaria en materia de identificación y registro delganado, relativas a las notificaciones a la autoridad competente, de cualquierentrada o salida de animales de la explotación, con el fin de que se complete en labase de datos nacional de identificación y registro de los bovinos todo el historial ylos movimientos de todos los vacunos que componen la campaña española.

La Asociación Española de Codificación Comercial (AECOC) ha desarrollado unaguía de buenas prácticas para garantizar un sistema de trazabilidad en vacuno.La guía propone los contenidos mínimos de los modelos de etiquetas y latransmisión de información vía EDI. La guía describe los modelos de etiqueta decorte, canal, caja de cortes y palet.Tras los recientes episodios de encefalopatía, glosopeda o peste porcina, latrazabilidad en carnes es una exigencia continua, sobre todo para tratar de

Anexo E al informe Línea L1

22/28

restablecer la confianza de los consumidores que en algunos casos, como en lacrisis de la EEB, ha reducido sensiblemente la demanda de la carne de vacuno.La trazabilidad de una carne obtenida en granjas intensivas suele ser mejor, yaque tienen que tener registros de la alimentación recibida por el ganado, de losmedicamentos utilizados a lo largo de la vida del animal, de las incidenciasveterinarias que se hayan presentado, del sacrificio, del faenado, del despiece, dela comercialización, de la utilización o no de frío profundo,...Todo lo que sirva degarantía al consumidor debe quedar registrado.

En cualquier caso, se detecta la necesidad de armonizar las trazabilidades a nivelmundial. Si la trazabilidad está armonizada solamente y de forma parcial en la UE,si los Estados Unidos tienen su sistema de “Certificación de Procesos deProducción” y unos mecanismos de protección de sus consumidores difíciles desalvar, si en muchos países en vías de desarrollo no practican la trazabilidad másque en las carnes para la exportación, los riesgos para la salud de los habitantesdel planeta pueden llegar a ser importantes.

Se necesita, pues, una armonización a nivel mundial de las trazabilidadesdistintas para cada producto. Los alimentos que se comercialicen a nivel mundialdeben ser identificables, diferenciables, seguros y saludables.

2.10.4 Sanidad animal

La sanidad animal es un aspecto de vital importancia pues está en el origen detodas las crisis alimentarias que se han producido en los últimos años.

En vacuno, la Encefalopatia Espongiforme Bovina (EEB, o enfermedad de lasvacas locas) diagnosticada por primera vez en el Reino Unido en 1986, se definecomo una enfermedad contagiosa que afecta a las vacas, causada por un prión yasociada al consumo de harinas de carne de origen ovino o bovino infectadas, yque deteriora el sistema nervioso progresivamente y termina con la muerte delanimal.

El uso de harina de carne para rumiantes está prohibida desde 1994. Consumircarne de vacuno en España no comporta riesgos para la salud humana, porquese conoce con exactitud la vida de cada animal mediante un código individual conel que se marcan los bovinos desde su nacimiento, así como mediante undocumento individual que informa sobre el sexo, la raza, la fecha y el lugar denacimiento y de explotación de engorde.

Sólo se consumen animales sanos y con todas las garantías. Todos los animalesmuertos o sacrificados de más de 24 meses, destinados al consumo o no, sonanalizados con el objetivo de que en ningún caso, un animal afectado por laenfermedad pueda entrar en la cadena alimentaria.

En porcino, dos son las enfermedades que causan importantes pérdidaseconómicas a las explotaciones. Se trata de la enfermedad de Aujeszky y la PestePorcina Clásica, ambas originadas por virus contagiosos que afectan a la especieporcina. En ninguno de los dos casos afecta a la salud humana, pero en el caso

Anexo E al informe Línea L1

23/28

de la Peste Porcina Clásica comporta la retirada de mercado de las explotacionesafectadas.

2.10.5 Medio ambiente

La Directiva 96/91/CE obliga a evaluar los índices de emisión a la atmósfera, alagua y al suelo de las instalaciones dedicadas a la explotación intensiva de avesde corral y porcino cuando superen determinados tamaños.

Debe asegurarse una correcta gestión de los purines y en general de losfertilizantes nitrogenados con el objetivo de evitar la contaminación de las aguaspor nitratos procedentes de fuentes agrarias.

En el caso del porcino, está en vías de tramitación una Directiva deresponsabilidad medioambiental dirigida a aplicar una responsabilidad estricta sise produce daño o inminente amenaza de daño en el suelo, el agua o labiodiversidad. El punto clave de esta propuesta de Directiva es que quienproduzca el daño tendrá que pagar por él.

En consecuencia, cuando una explotación cause un daño medioambiental tendríauna responsabilidad financiera. La propuesta espera inducir a los operadores aque adopten medidas y desarrollen prácticas que minimicen los riesgos de dañosmedioambientales. Asimismo, promueve que los productores suscriban segurosde responsabilidad medioambiental contra las acciones que las administracionespuedan tomar contra ellos, para recuperar los daños medioambientales.

En Comunidades como Cataluña, donde el sector porcino representa más del30% de la producción final agraria y actúa como motor de la continuidad de laindustria agroalimentaria, uno de los puntos débiles es la gran cantidad de purinesque genera, de manera que la Generalitat estableció un Plan de apoyo a lagestión de los purines. En la mayoría de casos, las explotaciones ganaderaspertenecen a ganaderos integrados, que como asalariados de una integradora ,no disponen del suficiente capital para llevar a cabo las inversiones pertinentes enel momento de gestionar y eliminar los excedentes de purines. Desde laAdministración catalana se reclama una mayor implicación por parte de lasintegradoras, que son las que obtienen mayor beneficio del proceso productivo.Esta mayor implicación debería materializarse en una participación más directa enlos programas y en las inversiones necesarias para eliminar los excedentes depurines.

2.11 Nivel de profesionalización. Recursos Humanos

La industria agroalimentaria en su conjunto y la cárnica en especial debe afrontarel reto de la globalización. Para ello, deberá contar con los recursos humanosadecuados para dar respuesta a realidades como:

Anexo E al informe Línea L1

24/28

• El incremento en la difusión del cambio tecnológico: La ventaja competitivaen el mercado no se consigue simplemente contando con una superioridadtecnológica, sino que la empresa deberá contar con recursos capacitadospara aprovechar las ventajas tecnológicas rentabilizándolas.

• La aparición de la nuevas tecnologías de la información y lascomunicaciones (TIC): La empresa moderna debe contar con trabajadorescapacitados para utilizar y sacar provecho de los sistemas de información,ya que la información se ha convertido en un input estratégico en cualquierorganización

• Creciente importancia de la Gestión del Conocimiento: El conocimientoentendido como la integración de información e inteligencia es fuente deventajas competitivas en el actual entorno económico. Este conocimientoreside en las personas que conforman la organización, de manera que laPYME deberá disponer de herramientas para gestionar todo esteconocimiento proporcionando ventajas frente a sus competidores.

La oferta formativa existente en el sector es importante y las empresas suelenresolverlas de forma individual, contando en algunos casos con AICE o conCCAE. En general, a mayor tamaño de la empresa mayor independencia encuanto a la identificación de necesidades formativas.

Sin embargo, existen carencia formativas en la formación de base. Faltaformación a nivel de manipuladores, despiece y carniceros. Estos son empleos desalarios bajos, donde la mano de obra es eventual -últimamente inmigrantes-, y laformación que se requiere es presencial. Actualmente, no existe oferta formativapara atender la demanda, y la formación se realiza en la propia empresa mediantela experiencia.

A parte, se detectan necesidades formativas específicas en ámbitos como laseguridad alimentaria y la trazabilidad en los procesos productivos comorequisitos para asegurar la calidad, imperativo fundamental en la industria cárnica.

Más allá de los conocimientos específicos en Ciencia y Tecnología de losAlimentos aplicados a los procesos productivos propios de este sector, sedetectan necesidades formativos en ámbitos como el medio ambiente o laseguridad de los animales, ámbitos todos ellos de creciente importancia en elsector. Por último, considerando la creciente importancia de la innovación enproductos en el segmento de elaborados cárnicos debería promocionarse laformación en técnicas de gestión de la innovación, ciertamente poco difundidasentre la PYME española del sector.

En general, la situación del sector no es excesivamente halagüeña en cuanto alnivel de calificaciones de sus trabajadores. De los datos del FORCEM se deduceuna mayor participación de las Pymes de este sector en la formación continua, sibien el número de participantes todavía es demasiado bajo en comparación conlas carencias de stock de formación de capital humano que presenta el sector.

Anexo E al informe Línea L1

25/28

Por lo tanto, será importante implicar a todos los operadores del sector en la laborde concienciación de la trascendencia que tiene la consideración de la formacióncomo una inversión, bien incrementando la eficiencia de los procesos existentes obien mejorando la calidad de los productos existentes, verdadero caballo debatalla en este sector.

2.12 I+D+i

El sector cárnico tiene claramente diferenciadas cuatro grandes áreas deinvestigación:

• Sanidad y bienestar animal.• Calidad y seguridad alimentaria.• Mejora y optimización de los sistemas de producción de los alimentos.• Innovación en productos orientados al consumidor.

La orientación del sector cárnico hacia el nuevo perfil de consumidor, junto con elaumento de los conocimientos y las exigencias de éste, se constituye en uno delos ejes del desarrollo tecnológico del sector en los próximos años.

El nuevo consumidor demanda, en primer lugar, seguridad alimentaria entendidatanto como “seguridad de abastecimiento alimentario” como “seguridad desanidad alimentaria”. Tras las crisis alimenticias que han afectado recientementea los países desarrollados y a los países en vías de desarrollo, se ha impuesto enla UE la necesidad de la trazabilidad. En el Libro Blanco de la Unión Europeasobre Seguridad Alimentaria se especifica que “los consumidores deberían poderacceder a una amplia gama de productos seguros y de calidad, procedentes detodos los Estados miembros. Con el objetivo de lograr una política alimentariaeficaz, el citado Libro Blanco exige un sistema de rastreabilidad de los alimentosdestinados al consumo animal y humano y de sus ingredientes.

Por otro lado, en una sociedad con las principales necesidades nutricionalescubiertas, las motivaciones que favorecen el consumo de determinadosproductos se basan en aquellas consideraciones percibidas por el consumidorcomo una mejora de su calidad de vida. Es el caso de la búsqueda de unaalimentación “sana y natural”.

La industria de la alimentación es extremadamente competitiva, por lo que deberesponder con rapidez a las demandas y percepciones del consumidor. De todoslos sectores de la alimentación, la industria cárnica ha sido la más severamenteafectada por una publicidad adversa en relación con las implicaciones de la carney los elaborados en relación con el desarrollo de ciertas enfermedades.Efectivamente, la presencia de determinados niveles de grasa, ácidos grasossaturados, sal, etc., ha sido relacionado con la obesidad, enfermedadescardiovasculares, hipertensión, etc., lo que sin duda afecta su consumo.

Anexo E al informe Línea L1

26/28

Por este motivo, la industria cárnica viene orientando su I+D hacia el desarrollo denuevos productos con modificación del contenido y/o composición de la grasa enlos productos cárnicos.

El desarrollo de estos productos se puede abordar a través de la utilización demanera individual o conjunta de diversos procedimientos basados en lossiguientes criterios:

• Selección de ingredientes cárnicos de manera que se disponga de unamateria prima conveniente tanto desde el punto de vista de composicióncomo de funcionalidad.

• Utilización de ingredientes no cárnicos capaces de contribuir a impartircaracterísticas texturales idóneas y, en especial, a favorecer la capacidadde retención de agua.

• Adecuación de las tecnologías de elaboración y/o preparación a laconveniencia de inducir ciertas características funcionales en el productofinal.

El sector cárnico cuenta con relevantes centros de transferencia de tecnologíadiseminados por todo el país. De entre ellos destaca el Centro de CompetenciaCientífico-Tecnológica en Productos Transformados de la Carne, constituido enfebrero de 2002 mediante un convenio entre el Instituto Nacional de Investigacióny Tecnología Agraria y Alimentaria (INIA), el Institut de Recerca i TecnologiesAgroalimentàries (IRTA) y la Federación Española de Industrias de laAlimentación y Bebidas (FIAB).

El ámbito de actuación del CECOC-PTC (Centro de Competencia Científica-Tecnológica en Productos Transformados de la Carne) se centra en:

• La calidad tecnológica de la carne y los factores que la condicionan.• La transformación de la carne en productos elaborados y el desarrollo de

nuevos productos, atendiendo tanto a los aspectos químicos, bioquímicos,biológicos y organolépticos, como a los tecnológicos y de proceso.

• La comercialización de la carne atendiendo, entre otros, a laspresentaciones, formas de consumo y a las tendencias del mercado.

• El consumo de carne, atendiendo a los aspectos de seguridad y calidad,trazabilidad y prospectiva a medio y largo plazo.

La oferta de centros tecnológicos autonómicos dedicados a la industria cárnica estambién muy extensa. El Centro Tecnológico de la Industria Cárnica de la Rioja(CTIC), el Servicio Regional de Investigación y Desarrollo Agroalimentario(SERIDA en Asturias, el Centro de Investigaciones Agrarias de Mabegondo(CIAM) en Galicia o el Instituto Técnico de Gestión Ganadero (ITGA) de Navarrason sólo algunos ejemplos de centros especializados en investigación cárnica enEspaña.

Anexo E al informe Línea L1

27/28

Las actividades de I+D del sector cárnico se han enmarcado dentro del PlanNacional de I+D+i 2000-2003, bien dentro del Área de Recursos y TecnologíasAgroalimentarias o bien dentro del Área Sectorial de Alimentación.

En el primer caso, los objetivos científico-tecnológicos cubiertos son:

1. Tecnologías genéticas para la mejora de especies ganaderas.2. Sanidad y bienestar animal.3. Optimización de los sistemas de producción ganaderos.4. Desarrollo y mejora de equipos, procesos y servicios en sistemas de

producción agroalimentaria.5. Mejora y optimización de los sistemas de producción de alimentos.6. Calidad y seguridad alimentaria.7. Prevención de los riesgos y perturbaciones ambientales.8. Fomento de la competitividad del sistema agroalimentario.

En cuanto al Área Sectorial de Alimentación, las actividades se circunscriben a laacción estratégica sobre “Control de la calidad y la seguridad de los alimentos”con los objetivos de:

1. Garantizar la calidad y la seguridad de las materias primas en la industriaalimentaria.

2. Garantizar la seguridad y la fiabilidad de los procesos en la industriaagroalimentaria.

3. Garantizar la calidad y la seguridad de los alimentos de consumo en frescoy de los productos elaborados por la industria alimentaria.

4. Implementar procedimientos y técnicas existentes y desarrollar nuevasmetodologías adecuadas a las actuaciones anteriores.

Dentro del próximo Plan Nacional de I+D+i 2004-2007, las actividades de I+D delsector cárnico quedarán encuadradas dentro del Programa Nacional de Recursosy Tecnologías Agroalimentarias, contando con las siguientes prioridadestemáticas:

1. Mejora de la producción y transformación en el ámbito agroalimentario.2. Obtención y elaboración de productos agroalimentarios seguros,

saludables y de calidad.3. La producción agroalimentaria desde la perspectiva de la conservación del

medio ambiente y el uso integral del territorio.

3. Bibliografía

Pendiente de completar

M.A.P.A. "Panel de alimentación 2002"

M.A.P.A. "Hechos y cifras del sector agroalimentario y del medio rural 2002"

Anexo E al informe Línea L1

28/28

M.A.P.A. "Libro blanco de la Agricultura y el Desarrollo Rural"

MERCASA "La alimentación en España 2002"

Alimarket (Varios números)

Servicio de noticias de la UE

“La PAC en las producciones ganaderas”, COAG.

“Estrategias de control, calidad y seguridad en CONFECARNE”, RevistaDistribución y Consumo (Marzo-Abril 2003).

“Las carnes de vacuno de calidad garantizada”, Ismael Díaz, Consejero enSeguridad alimentaria. Revista Distribución y Consumo (Marzo-Abril 2003).

“Carnes de Calidad”, Javier Samper, Director CERTICAR. Revista Distribución yConsumo (Marzo-Abril 2003).

www.agroterra.comwww.agrovia.comwww.agrodigital.comwww.coag.orgwww.asajanet.comwww.upa.es