Informe Sectorial Bancario Honduras Diciembre 2013 2

10

www.ratingspcr.com 1 Informe Sectorial Honduras: Sector Bancos Información a Diciembre 2013 Victor M. Estrada Barascout (502) 6635-2166 [email protected] Análisis del Sector Bancario El Sistema Bancario Hondureño está conformado por 17 entidades comerciales autorizadas por la Comisión Nacional de Bancos y Seguros (CNBS), para captar fondos públicos, además de 2 entidades estatales: Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR Hechos relevantes a) En abril del 2013 se aprobó el Reglamento de la Ley de Tarjetas de Crédito, mediante Resolución GE No.676/22-04-2013. b) En abril del 2013, se fijó el monto de capital mínimo para los bancos comerciales del sistema financiero de Honduras en HNL/.400 millones, con dos años plazo para su cumplimiento a partir de la entrada en vigencia de la Resolución GE No.721/29-04-2013.

Transcript of Informe Sectorial Bancario Honduras Diciembre 2013 2

www.ratingspcr.com 1

Informe Sectorial

Honduras: Sector Bancos

Información a Diciembre 2013

Victor M. Estrada Barascout (502) 6635-2166 [email protected]

Análisis del Sector Bancario

El Sistema Bancario Hondureño está conformado por 17 entidades comerciales autorizadas por la Comisión Nacional de Bancos y Seguros (CNBS), para captar fondos públicos, además de 2 entidades estatales:

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Hechos relevantes

a) En abril del 2013 se aprobó el Reglamento de la Ley de Tarjetas de Crédito, mediante Resolución GE No.676/22-04-2013.

b) En abril del 2013, se fijó el monto de capital mínimo para los bancos comerciales del sistema financiero de Honduras en HNL/.400 millones, con dos años plazo para su cumplimiento a partir de la entrada en vigencia de la Resolución GE No.721/29-04-2013.

www.ratingspcr.com 2

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Participación de Entidades según tamaño por Activos, Depósitos y Préstamos

A diciembre 2013, los activos totales del sistema bancario de Honduras totalizaron HNL/. 341,613.59 millones, incrementándose de manera interanual en HNL/. 38,951.29 (+12.87%). Por orden de participación, a la fecha de análisis, los cinco principales bancos fueron: Atlántida (17%), Ficohsa (16%), Bac Honduras (14%), Occidente (13%) y Banpaís (9%). Los 12 bancos restantes participaron cada uno con porcentajes menores al 7% del activo total, acumulando el 31% de la participación. Es decir, el sistema bancario mantuvo una concentración del 69% de sus activos en los cinco bancos principales.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

A diciembre 2013, la participación por depósitos, o exigibilidades1 del sistema estuvo liderada por: Atlántida (18%), Occidente (16%), Ficohsa (14%), Bac Honduras (13%) y Banpaís (9%). Las exigibilidades fueron de

1 Las exigibilidades incluyen los depósitos en cuentas de cheques, depósitos de ahorro, depósitos a plazo, otros depósitos y otras exigibilidades.

17%

16%

14%

13%

9%

7%

4%

3%

3%

3%3%

Gráfico 1Participación de Bancos por total de Activos

A diciembre 2013

Atlántida Ficohsa

Bac | Honduras Occidente

Banpais HSBC

Lafise Citibank

Ficensa Continental

Promérica Honduras

Azteca Banhcafe

Trabajadores Procredit

Popular

www.ratingspcr.com 3

HNL/. 199,162.29 millones a diciembre 2013, luego de un aumento interanual de HNL/. 19,981.43 millones (+11.15%). Los préstamos, principal rubro del activo del sistema bancario, alcanzaron, a la fecha de análisis, HNL/. 188,099.75 millones. Ello implicó un incremento interanual de HNL/. 18,501.21 millones (+10.91%). Los bancos Atlántida y Ficohsa mantuvieron la mayor participación dentro de los préstamos (18%) y descuentos y negociaciones (17%), a diciembre 2013. Dependiendo de las fuentes de fondeo, cada banco maneja diferentes estructuras entre sus exigibilidades y préstamos. Los cinco bancos principales concentran alrededor del 72% del total de préstamos, descuentos y negociaciones.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Activos y Pasivos

A diciembre 2013, el total del activo (HNL/. 341,613.59 millones) se encontró conformado en un 55.06% por los préstamos, descuentos y negociaciones. A su vez, las inversiones representaron el 15.36% del total, mientras que las disponibilidades el 10.73%. Los activos contingentes participaron con el 13.21% dentro de los activos. El crecimiento interanual de los activos, +12.87%, fue impulsado por los incrementos en los préstamos, descuentos y negociaciones (+10.91%), las inversiones (+16.02%) y las disponibilidades (18.91%). Los activos contingentes, cuya cuenta principal fue la de créditos por utilizar, registró un aumento interanual de HNL/. 5,577.98 millones (+14.11).

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

0%2%4%6%8%

10%12%14%16%18%20%

Gráfico 2Participación de Bancos por depósitos y préstamos

A diciembre 2013

Exigibilidades Préstamos, Descuentos y Negociaciones

www.ratingspcr.com 4

Los préstamos, descuentos y negociaciones han mantenido un crecimiento interanual constante en el período de diciembre 2008 a diciembre 2013. Dicho rubro se encuentra conformado, a diciembre de 2013, por: créditos vigentes2 (92.81%), créditos atrasados (1.92%), créditos vencidos (0.31%), créditos en ejecución judicial (0.58%) y créditos refinanciados (4.39%).

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

A diciembre 2013, los pasivos del sistema bancario de Honduras se encontraron conformados principalmente por las exigibilidades (64.47%), las obligaciones bancarias (14.79%) y los pasivos contingentes (14.60%). A la fecha de análisis, el pasivo totalizó HNL/. 308,939.09 millones; al comparar con el monto obtenido a diciembre de 2012, se evidencia que éste se ha incrementado en HNL/. 35,578.16 millones (+13.02%). Así mismo, se observa una tendencia de crecimiento en los pasivos en el período comprendido entre diciembre 2008 y diciembre 2013. Las exigibilidades mostraron un crecimiento interanual por HNL/. 19,981.43 millones; es decir, un aumento del +11.15%, alcanzando, a la fecha de análisis, HNL/. 199,162.29 millones. Dichos fondos han mostrado una tendencia creciente desde diciembre 2008 hasta diciembre 2013. La estructura de dichas exigibilidades presentó una composición del 96.73% por depósitos y de 3.27% por otras exigibilidades. Los depósitos totales estuvieron compuestos en su mayoría por depósitos de ahorro (43.99%), seguido por depósitos a plazo (39.46%), depósitos en cuentas de cheques (16.08%) y otros depósitos (0.47%). El crecimiento de los depósitos estuvo apoyado principalmente por el incremento interanual de los depósitos a plazo en HNL/. 12,484.48 millones (+19.65%).

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

2 Los préstamos vigentes incluyen sobregiros (cuenta 104101.01 del Manual Contable para Instituciones Financieras de Honduras).

0%10%20%30%40%50%60%70%80%90%

100%

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 3Composición del Total de Activos

Préstamos, Descuentos y Negociaciones InversionesActivos Contingentes DisponibilidadesActivos Fijos Otros ActivosActivos Eventuales Intereses por CobrarCargos Diferidos Bienes en Arrendamiento Financiero

www.ratingspcr.com 5

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Al observar el comportamiento de las exigibilidades totales del sistema bancario de Honduras frente a los préstamos, descuentos y negociaciones, en el período de diciembre 2008 a diciembre 2013, se puede apreciar una relación constante entre la tendencia de ambas cuentas. El crecimiento de dichos rubros se ha mantenido en el período mencionado. La brecha, si bien se alejó entre diciembre 2010 y diciembre 2011, se redujo en los últimos dos años.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Análisis de cartera de préstamos

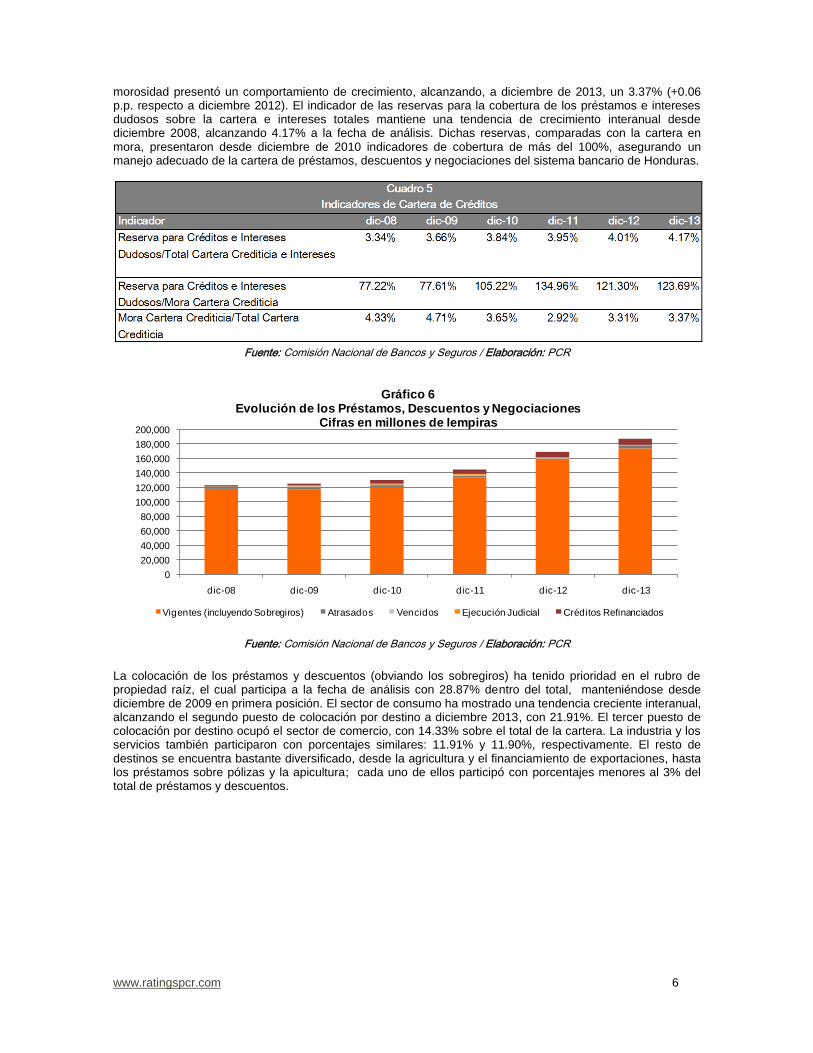

A diciembre 2013, los créditos vencidos finalizaron con un monto total de HNL/. 575.90 millones; es decir, el 0.31% del total de préstamos, descuentos y negociaciones. Estos créditos tuvieron un aumento de HNL/. 65.58 millones (+12.85%), interanualmente. Al observar la tendencia histórica, los préstamos vencidos se han reducido desde diciembre 2009 hasta diciembre 2010. Sin embargo, a partir de diciembre 2011 presentaron un comportamiento creciente. Por montos, los créditos que más han contribuido al crecimiento interanual de la cartera son: los vigentes (+10.30%), los créditos refinanciados (+14.10%) y los créditos atrasados (+36.48%). Las reservas para créditos dudosos presentaron un crecimiento interanual de HNL/. 1,140.35 millones (+16.15%), totalizando HNL/. 8,201.29 millones a diciembre 2013. Dichas reservas han tenido incrementos constantes interanuales. El índice de morosidad, el cual mide la relación entre la cartera crediticia en mora sobre el total de los préstamos, se redujo desde diciembre 2008 hacia diciembre 2011. Sin embargo, a partir de diciembre 2012, la

0%10%20%30%40%50%60%70%80%90%

100%

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 4Composición del Total de Pasivos

Exigibilidades Obligaciones Bancarias Pasivos Contingentes Reservas de Valuación

Reservas Eventuales Créditos Diferidos Reservas Técnicas

100,000

110,000

120,000

130,000

140,000

150,000

160,000

170,000

180,000

190,000

200,000

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 5Exigibilidades vs Préstamos, Descuentos y Negociaciones

Cifras en millones de lempiras

Préstamos, Descuentos y Negociaciones Exigibilidades

www.ratingspcr.com 6

morosidad presentó un comportamiento de crecimiento, alcanzando, a diciembre de 2013, un 3.37% (+0.06 p.p. respecto a diciembre 2012). El indicador de las reservas para la cobertura de los préstamos e intereses dudosos sobre la cartera e intereses totales mantiene una tendencia de crecimiento interanual desde diciembre 2008, alcanzando 4.17% a la fecha de análisis. Dichas reservas, comparadas con la cartera en mora, presentaron desde diciembre de 2010 indicadores de cobertura de más del 100%, asegurando un manejo adecuado de la cartera de préstamos, descuentos y negociaciones del sistema bancario de Honduras.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

La colocación de los préstamos y descuentos (obviando los sobregiros) ha tenido prioridad en el rubro de propiedad raíz, el cual participa a la fecha de análisis con 28.87% dentro del total, manteniéndose desde diciembre de 2009 en primera posición. El sector de consumo ha mostrado una tendencia creciente interanual, alcanzando el segundo puesto de colocación por destino a diciembre 2013, con 21.91%. El tercer puesto de colocación por destino ocupó el sector de comercio, con 14.33% sobre el total de la cartera. La industria y los servicios también participaron con porcentajes similares: 11.91% y 11.90%, respectivamente. El resto de destinos se encuentra bastante diversificado, desde la agricultura y el financiamiento de exportaciones, hasta los préstamos sobre pólizas y la apicultura; cada uno de ellos participó con porcentajes menores al 3% del total de préstamos y descuentos.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 6Evolución de los Préstamos, Descuentos y Negociaciones

Cifras en millones de lempiras

Vigentes (incluyendo Sobregiros) Atrasados Vencidos Ejecución Judicial Créditos Refinanciados

www.ratingspcr.com 7

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Al analizar la cartera de préstamos del sistema bancario de Honduras sobre su distribución geográfica por departamento, se observa una amplia concentración en el departamento de Francisco Morazán, el cual abarcó el 51.92% del total de la cartera; es decir, HNL/. 97,638.54 millones a diciembre 2013. En dicho departamento, se observó un crecimiento interanual de HNL/. 10,037.93 millones (+11.46%). Por su parte, el departamento de Cortés representó el 35.40%, con un monto de HNL/. 66,584.14 millones y un crecimiento de HNL/. 7,419.15 millones (+12.54%) con respecto al mismo período del año anterior.

0

10,000

20,000

30,000

40,000

50,000

60,000

dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 7Cartera de Préstamos y Descuentos por Destino

Cifras en millones de lempiras

Propiedad Raiz

Consumo

Comercio

Industrias

Servicios

Agricultura

Financiamiento de Exp.

Transporte y Comunic.

A Gobierno Local

Ganaderia

A Instituciones Descentralizadas

Avicultura

Pesca

Exp. y Explor. Min. y Can.

A Gobierno Central

A Bancos Nacionales

Silvicultura

Préstamos Sobre Polizas

Apicultura

29%

22%14%

12%

12%

3%

2%2% 2%

Gráfico 8Cartera de Préstamos y Descuentos por Destino

A diciembre 2013

Propiedad Raiz

Consumo

Comercio

Industrias

Servicios

Agricultura

Financiamiento de Exp.

Transporte y Comunic.

A Gobierno Local

Ganaderia

A Instituciones Descentralizadas

Avicultura

Pesca

Exp. y Explor. Min. y Can.

A Gobierno Central

A Bancos Nacionales

Silvicultura

Préstamos Sobre Polizas

Apicultura

www.ratingspcr.com 8

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Liquidez y solvencia

Los indicadores de liquidez mostraron una mejora interanual, a excepción de la relación entre los activos líquidos en moneda extranjera frente a los depósitos ordinarios del público en moneda extranjera. Esto se debió al crecimiento mayor en el monto de dichos depósitos, comparados con el crecimiento de los activos líquidos en moneda extranjera, dando como resultado la reducción mencionada. Pese a que los indicadores de liquidez disminuyeron en diciembre 2012, estos se recuperaron en diciembre 2013. Históricamente, los dos indicadores de liquidez básicos manejados por la Comisión Nacional de Bancos y Seguros de Honduras (que incluyen o no los préstamos interbancarios), han mantenido valores similares , creciendo en el período desde diciembre 2008 hasta diciembre 2013, a excepción de diciembre 2012, cuando tuvieron una ligera caída. A la fecha de análisis, el indicador de los activos líquidos sobre los depósitos ordinarios del público fue de 44.13%, un incremento interanual de +2.91 puntos porcentuales.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

52%

35%

5%3%

Gráfico 9Cartera de Préstamos y Descuentos por Distribución Geográfica

A diciembre 2013

Francisco Morazán Cortés

Atlántida Copán

Choluteca Comayagua

Olancho Intibuca

Yoro Colón

El Paraíso Santa Bárbara

Gracias a Dios Islas de la Bahía

La Paz Lempira

Ocotepeque Valle

www.ratingspcr.com 9

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

El índice de adecuación de capital (IAC), cociente resultante de la relación entre el volumen de los recursos propios (Capital Primario y Capital Complementario) y la suma de los activos ponderados por riesgo, se mantiene sobre el requisito mínimo establecido3 del 10%. El IAC se ha mantenido estable desde diciembre 2009 hacia diciembre 2013, concluyendo en la última fecha en 14.50% e incrementándose interanualmente en 0.17 puntos porcentuales. Al medir el número de veces que la deuda total del sistema representa del total de capital y reservas, se observa una leve tendencia creciente a partir de diciembre 2012 hasta la fecha en análisis. Al realizar la comparación de los depósitos ordinarios del público sobre el capital y reservas de los bancos, el indicador registró leves variaciones, manteniendo, sin embargo, la estabilidad de dicha relación. Si, por otra parte, se evalúan los activos no productivos del sector sobre el capital y las reservas, el porcentaje resultante mostró una tendencia decreciente gradual en el período comprendido entre diciembre 2008 y diciembre 2013.

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

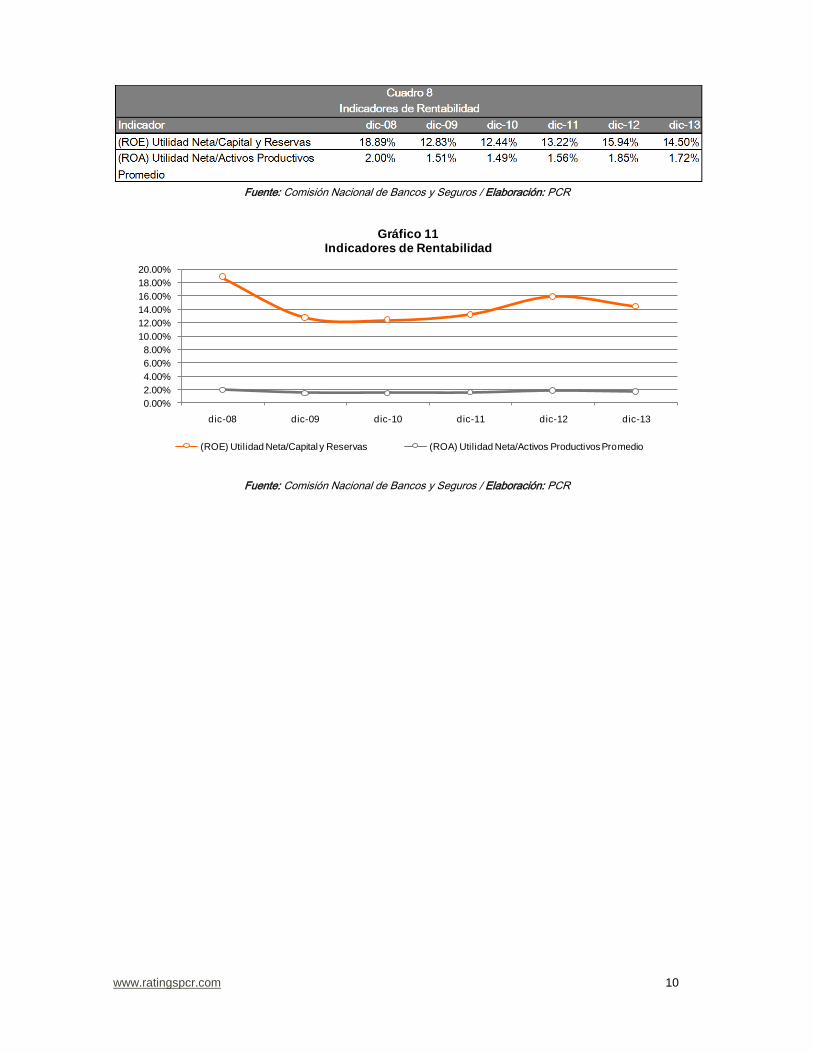

Rentabilidad

Los indicadores de rentabilidad mostraron una reducción interanual, debido al crecimiento menor de las utilidades netas del sistema frente a las variaciones tanto del capital y las reservas, como de los activos productivos promedio. La rentabilidad sobre el patrimonio (ROE) se redujo de diciembre 2008 a diciembre 2009; en diciembre 2012 presentó una leve mejora. A la fecha de análisis, el ROE fue de 14.50%, -1.44 p.p. menor con respecto al año anterior. La rentabilidad sobre los activos productivos (ROA) presentó un comportamiento estable, siendo de 1.72% a diciembre 2013, reduciéndose en -0.13 p.p. desde diciembre 2012.

3 Artículo 5, Circular CNBS No. 005/2009, Resolución No. 044/13-01-2009.

30.00%

32.00%

34.00%

36.00%

38.00%

40.00%

42.00%

44.00%

46.00%

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 10Indicadores de Liquidez

Activos Líquidos/Depósitos Ordinarios del PúblicoActivos Líquidos MN/Dépositos Ordinario del Público MNActivos Líquidos ME/Dépositos Ordinarios del Público MEActivos Líquidos+Prestamos Interbancarios/Depósitos Ord.Pub.+Prest.Inte.

www.ratingspcr.com 10

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

Fuente: Comisión Nacional de Bancos y Seguros / Elaboración: PCR

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

14.00%

16.00%

18.00%

20.00%

dic-08 dic-09 dic-10 dic-11 dic-12 dic-13

Gráfico 11Indicadores de Rentabilidad

(ROE) Utilidad Neta/Capital y Reservas (ROA) Utilidad Neta/Activos Productivos Promedio