INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE...

23

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA INFORME PROYECTO DE INVESTIGACIÓN 2005 ESTRATEGIAS TECNOLÓGICAS Y PERSPECTIVAS DE LA INDUSTRIA DE LA HARINA Y DE LA PANIFICACIÓN Clave 20050450 que presenta M. en C. RICARDO G. ACOSTA REYES Resumen Se exponen sucintamente algunas características económicas de las actividades de elaboración de harina de trigo, panificación industrial, panificación tradicional y elaboración de galletas y pastas para sopa. La existencia de bases divergentes de información a nivel de actividad y de empresa no impide constatar que las empresas del sector son dominadas por el proveedor, lo cual condiciona sus trayectorias tecnológicas al desarrollo de diversos insumos y procesos, y que la estrategia tecnológica más usual es el patentamiento, aunque son muy pocas las empresas que recurren a él. Otras estrategias tienen la forma de colaboración, intercambio, asesoramiento y especialización que llevan a cabo primordialmente las asociaciones y cámaras industriales, pero no se tiene seguimiento de sus efectos económicos para las empresas del sector. Los industriales de la industria de la panificación han alcanzado un grado de integración importante, gracias al cual han podido mantener esta actividad aún en los periodos críticos de la economía mexicana. Introducción El propósito de esta investigación fue determinar la vigencia de las estrategias tecnológicas de las industrias harinera y panificadora mexicanas en

Transcript of INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE...

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ECONOMÍA

INFORME PROYECTO DE INVESTIGACIÓN 2005

ESTRATEGIAS TECNOLÓGICAS Y PERSPECTIVAS DE LA INDUSTRIA DE LA HARINA Y DE LA PANIFICACIÓN

Clave 20050450

que presenta M. en C. RICARDO G. ACOSTA REYES

Resumen

Se exponen sucintamente algunas características económicas de las

actividades de elaboración de harina de trigo, panificación industrial,

panificación tradicional y elaboración de galletas y pastas para sopa. La

existencia de bases divergentes de información a nivel de actividad y de

empresa no impide constatar que las empresas del sector son dominadas por el

proveedor, lo cual condiciona sus trayectorias tecnológicas al desarrollo de

diversos insumos y procesos, y que la estrategia tecnológica más usual es el

patentamiento, aunque son muy pocas las empresas que recurren a él. Otras

estrategias tienen la forma de colaboración, intercambio, asesoramiento y

especialización que llevan a cabo primordialmente las asociaciones y cámaras

industriales, pero no se tiene seguimiento de sus efectos económicos para las

empresas del sector.

Los industriales de la industria de la panificación han alcanzado un grado

de integración importante, gracias al cual han podido mantener esta actividad

aún en los periodos críticos de la economía mexicana.

Introducción

El propósito de esta investigación fue determinar la vigencia de las

estrategias tecnológicas de las industrias harinera y panificadora mexicanas en

2

el periodo 2000-2005, sus perspectivas en el contexto de la economía

mexicana y la presentación de propuestas para el apuntalamiento de estos

sectores. Se revisó la compatibilidad entre la Clasificación Mexicana de

Actividades y Productos (CMAP) y el Sistema de Clasificación Industrial para

América del Norte (SCIAN), toda vez que la información disponible está

repartida entre estos sistemas de clasificación, además de que existen bases de

datos que tienen poca o nula coincidencia. Se examina la cadena productiva

para derivar una clasificación de los insumos para las empresas de la

panificación, se revisaron algunos indicadores económicos en fuentes como los

Censos Económicos y el Sistema de Información Empresarial Mexicano (SIEM).

Asimismo, se consultó el Banco Nacional de Patentes (BANAPA) del Instituto

Mexicano de la Propiedad Industrial (IMPI). La consulta a los organismos

gremiales se realizó mediante sus páginas de Internet y entrevistas a

informantes clave del sector. Este trabajo puede tener proyección hacia un

diagnóstico del sector manufacturero sobre cómo las empresas toman

decisiones dentro de un esquema de estrategias tecnológicas para la

competitividad y para el diseño de metodologías específicas que permitan

medir los impactos económicos a nivel de empresa de los desarrollos e

innovaciones tecnológicas que adoptan.

3

Resultados

Las estrategias tecnológicas son una parte de la visión estratégica

general que adopta una empresa o una industria en su afán por acrecentar su

competitividad. Específicamente, se trata de un conjunto articulado de

decisiones de acción que permitirán a la empresa o a la industria adoptar,

sostener y acrecentar un dominio tecnológico sobre diversas áreas de

operación, que se traducen en decisiones que van desde adquirir una

maquinaria o un equipo mejor del que se dispone y adquirir el aprendizaje

necesario para dominarlo, hasta la decisión de incorporar una materia prima

nueva, y que traen como consecuencia el lanzamiento de un producto nuevo o

sustancialmente mejorado o la adopción de un proceso productivo nuevo o

sustancialmente mejorado y que trae para la empresa una ventaja sobre sus

competidores y eventualmente un aumento en sus ganancias .

Las estrategias tecnológicas se adoptan y se adaptan de acuerdo con la

situación vigente que tiene la empresa al momento de tomar decisiones sobre

ese plano de su actividad. Las industrias harinera y de la panificación pueden

clasificarse como actividades productivas de mediana y baja complejidad

tecnológica, cuyos ritmos de innovación son muy lentos y cuyo ciclo de vida de

la innovación es definitivamente corto.

Si bien la relación entre las industrias harinera y panificadora es una

relación proveedor-usuario, desde el punto de vista tecnológico la industria

harinera no desempeña el papel de sector dominante ni la industria

panificadora el de sector dominado por este proveedor. Más bien, la compleja

red de proveedores de la industria de la panificación revela que su empuje

tecnológico proviene de otras fuentes, pero no de la industria harinera. En este

sentido, la industria panificadora ha realizado una trayectoria tecnológica

propia respecto de otros insumos y procesos. En este contexto destaca el grado

de organización y cohesión alcanzado por los empresarios de la industria de la

panificación a través de organismos gremiales, así como el nivel de integración

4

del conjunto de sus proveedores. Los vínculos empresa-institución de

educación superior son más bien inexistentes.

En este proyecto se toma en consideración a la industria de la harina que

es proveedora de la industria de la panificación, que se identifica como parte de

la Rama 3114 Beneficio y molienda de cereales y otros productos agrícolas, en

la que están incluidos los establecimientos que se dedican al procesamiento de

granos de trigo como el depurado, cepillado, lavado, desecado, triturado,

molienda y cribado final, así como los establecimientos dedicados a la

fabricación de harina de trigo. Específicamente, desde el punto de vista de la

CMAP se trata de la actividad 311404 Molienda de trigo, misma que en el

SCIAN equivale a la actividad 311212 Elaboración de harina de trigo.

Por su parte, la industria de la panificación constituye la Rama 3115

Elaboración de productos de panadería (según la CMAP) que comprende a los

establecimientos dedicados a la elaboración de productos alimenticios a base

de harina de trigo como panes, pasteles, galletas, pastas alimenticias, tortillas

y productos similares, así como a los establecimientos que elaboran pan y

pasteles vendidos a granel o los elaborados al nivel industrial que se venden a

distancia del lugar de producción y son empaquetados por pieza. Corresponden

a las clases de actividad 311501 Elaboración de galletas y pastas alimenticias,

311502 Elaboración y venta de pan y pasteles y 311503 Panadería y pastelería

industrial. En el SCIAN se trata de una parte de la Rama 3118 Elaboración de

productos de panadería y tortillas, específicamente las clases de actividad

311811 Panificación industrial, 311812 Panificación tradicional y 311820

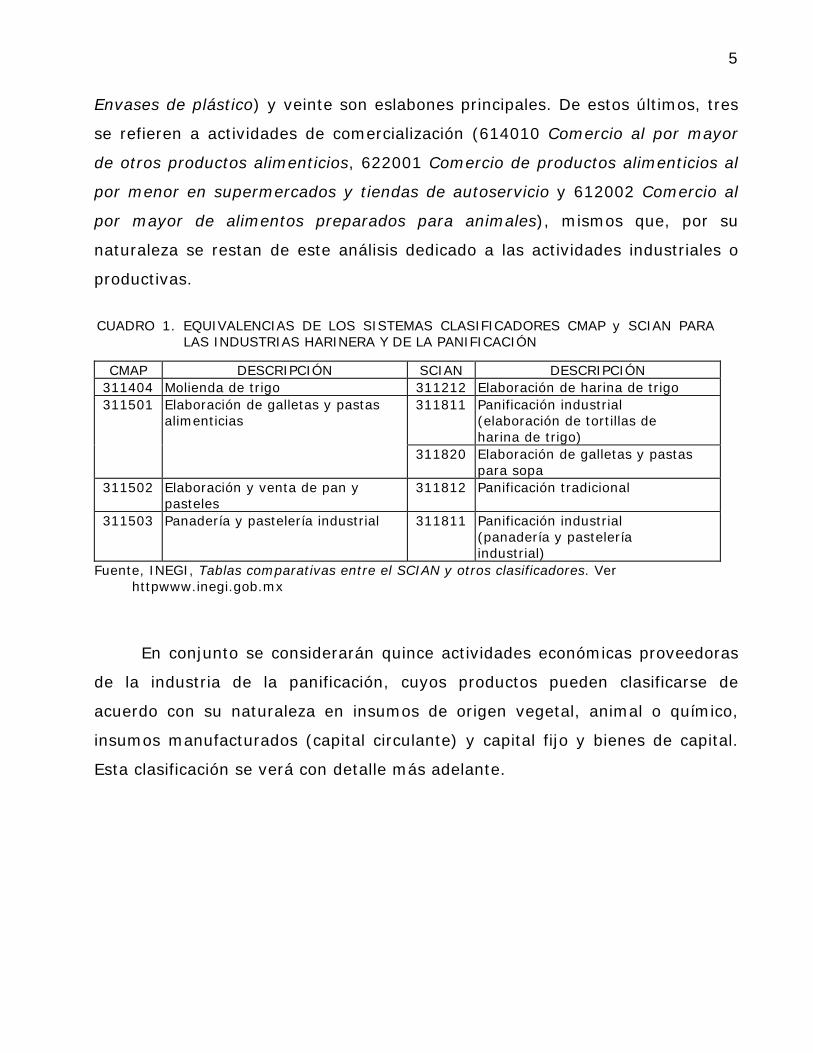

Elaboración de galletas y pastas para sopa. El cuadro 1 muestra el universo

objeto de estudio en sus dos clasificaciones útiles, la de la CMAP y la del

SCIAN.

La cadena productiva Harina de trigo/Pan/Galletas y Pastas definida por

la Secretaría de Economía a través del SIEM (ver esquema 1) contiene

veinticinco clases de actividad, de las cuales cinco son actividades o productos

de apoyo (32113 Sacos de tela, 354002 Combustibles y lubricantes y 356001

5

Envases de plástico) y veinte son eslabones principales. De estos últimos, tres

se refieren a actividades de comercialización (614010 Comercio al por mayor

de otros productos alimenticios, 622001 Comercio de productos alimenticios al

por menor en supermercados y tiendas de autoservicio y 612002 Comercio al

por mayor de alimentos preparados para animales), mismos que, por su

naturaleza se restan de este análisis dedicado a las actividades industriales o

productivas.

CUADRO 1. EQUIVALENCIAS DE LOS SISTEMAS CLASIFICADORES CMAP y SCIAN PARA

LAS INDUSTRIAS HARINERA Y DE LA PANIFICACIÓN

CMAP DESCRIPCIÓN SCIAN DESCRIPCIÓN 311404 Molienda de trigo 311212 Elaboración de harina de trigo

311811 Panificación industrial (elaboración de tortillas de harina de trigo)

311501 Elaboración de galletas y pastas alimenticias

311820 Elaboración de galletas y pastas para sopa

311502 Elaboración y venta de pan y pasteles

311812 Panificación tradicional

311503 Panadería y pastelería industrial 311811 Panificación industrial (panadería y pastelería industrial)

Fuente, INEGI, Tablas comparativas entre el SCIAN y otros clasificadores. Ver httpwww.inegi.gob.mx

En conjunto se considerarán quince actividades económicas proveedoras

de la industria de la panificación, cuyos productos pueden clasificarse de

acuerdo con su naturaleza en insumos de origen vegetal, animal o químico,

insumos manufacturados (capital circulante) y capital fijo y bienes de capital.

Esta clasificación se verá con detalle más adelante.

6

F

Esquema 1. MAPA DE LA CADENA PRODUCTIVA HARINA DE TRIGO, PAN,

GALLETAS Y PASTAS

uente: Sistema de Información Empresarial Mexicano. Ver http://www.siem.gob.mx

7

LA INDUSTRIA HARINERA DEL TRIGO

Según la información más reciente, estaban registradas en el SIEM tres

cámaras regionales de la industria harinera, con el número de empresas que se

muestra en el cuadro 2.

CUADRO 2. CÁMARAS Y EMPRESAS DE LA INDUSTRIA HARINERA.

CÁMARAS EMPRESAS

Cámara Regional Harinera de la Zona Centro 21

Cámara Regional Harinera de la Zona de Puebla 9

Cámara Regional Harinera del D.F. y Edo. de México 51

Suma 81

Fuente: Sistema de Información Empresarial Mexicano. Ver http://www.siem.gob.mx

Sin embargo, a principios de 2005 había registradas en el SIEM 104

empresas pertenecientes a la clase de actividad 311404 Molienda de trigo (de

acuerdo con la CMAP) y para el mes de febrero de 2006 hay registradas 133

empresas. Por otra parte, los Censos Económicos 2004 registraron 207

unidades económicas para 2003, de las cuales el 59 por ciento tienen un

tamaño que va desde 0 a 2 hasta 21 a30 personas mientras que el resto tienen

un tamaño que va desde 31 a 50 hasta 251 a 500 personas. La concentración

más alta la tienen, en primer lugar, el grupo de 3 a 5 personas (50 unidades

económicas), en segundo lugar el grupo de 51 a 100 personas (45 unidades

económicas), y en tercer lugar el grupo de 0 a 2 personas (39 unidades

económicas), con lo que puede advertirse una enorme dispersión de unidades

económicas y polarización del sector.

El mercado de cereales contrae su crecimiento en el periodo de 1982 a

1986 como resultado de la política económica que implantó el sistema de

control de precios en el país. Posteriormente, en 1987 se inició el proceso de

liberación de precios que favoreció los márgenes de utilidad de las empresas.

8

En 1998 la industria harinera de trigo en México, consumió 3.619

millones de toneladas de grano, el 76.8 por ciento del trigo disponible en el

país. En ese mismo año la producción nacional del trigo fue de 2,220,000

toneladas y las importaciones fueron de 2,490,000 toneladas (Grupo de

Economistas Asociados, 2003). De 1994 a 2001 las ventas reales de harina se

redujeron 1.3 por ciento por año, para empezar una recuperación en el año de

2002 cuando logran un aumento de 4.8 por ciento.

El personal ocupado en la industria de molienda de trigo para el año 2003

ascendió a 8,911 personas y las remuneraciones totales sumaron 673 millones

de pesos.

En 2003 la elaboración de harina de trigo registró los siguientes valores:

CUADRO 3. INDICADORES ECONOMICOS DE LA ELABORACIÓN DE HARINA DE TRIGO, 2003

PRODUCCION BRUTA TOTAL

(A)

CONSUMO INTERMEDIO

(B)

VALOR AGREGADO CENSAL BRUTO

(C = A - B) $12,648,450,000.00 $10,386,980,000.00 $2,261,470,000.00

De este las materias primas constituyen el 77.8 %

Fuente: INEGI, Censos Económicos 2003. Ver http://www.inegi.gob.mx

En esta actividad de cada 10 personas ocupadas 6.2 son obreros, 3.5 son

empleados administrativos, y 0.2 son propietarios o familiares.

En el mercado de trigo en México participan 90 molineros entre algunos

de los cuales se ha desarrollado la estrategia de penetrar mercados mediante la

especialización en líneas de mayor valor agregado y en canales de

comercialización más sólidos. Otro aspecto de la estrategia es incursionar en

productos de valores agregados diversos como tamales, tacos, flautas, tlacoyos

y frituras.

Gruma es un grupo de empresas que participa con el 16 por ciento de la

producción de harina de trigo, en un mercado valuado en 950 millones de

dólares. En materia de comercialización su estrategia ha sido crear una

9

comercializadora para todas las empresas a fin de lograr expandirse y crecer en

el centro del país.

En 2003, el valor de las ventas de productos elaborados para el mercado

nacional de la industria de la molienda de cereales ascendió a 16,024 millones

de pesos y para el mercado internacional a 542 millones de pesos. La rama en

su conjunto representó 4.0 por ciento del valor total de los productos

elaborados para el mercado del subsector 31.

En la balanza comercial, la molienda de trigo fue deficitaria con 40.1

millones de dólares en el año 2002.

LA INDUSTRIA DE LA PANIFICACIÓN

Las tres industrias que utilizan como insumo a la harina de trigo son las

de elaboración de galletas y pastas alimenticias; las panaderías tradicionales y

la fabricación industrial de pan. Según la información más reciente, está

registrada en el SIEM la Cámara Nacional Panificadora y Similares, con 3,011

empresas. Sin embargo, los datos de registro a nivel del CMAP de industria son

como se muestran en el cuadro 4:

CUADRO 4. EMPRESAS REGISTRADAS EN EL SIEM

CMAP DESCRIPCIÓN Enero 2005 Febrero 2006 311501 Elaboración de galletas y pastas alimenticias 219 215 311502 Elaboración y venta de pan y pasteles 3,365 3,571 311503 Panadería y pastelería industrial 28 42

Suma 3,612 3,828 Fuente: Sistema de Información Empresarial Mexicano. Ver http://www.siem.gob.mx

Sin embargo, desde el punto de vista del número de establecimientos o

unidades económicas, el Censo Industrial 2004 registra lo siguiente:

Algunos indicadores económicos de estas actividades se muestran en el

cuadro 6.

10

CUADRO 5. UNIDADES ECONÓMICAS DE LA INDUSTRIA DE LA PANIFICACIÓN, 2003

ACTIVIDAD UNIDADES ECONOMICAS 311811 Panificación industrial 3,504 311812 Panificación tradicional 26,690 311503 Elaboración de galletas y pastas 381 SUMA 30,575 Fuente: INEGI, Censos Económicos 2003. http://www.inegi.gob.mx

CUADRO 6. INDICADORES ECONÓMICOS DE LA INDUSTRIA DE LA PANIFICACIÓN, 2003 (pesos)

ACTIVIDAD PRODUCCIÓN BRUTA

TOTAL CONSUMO

INTERMEDIO VALOR AGREGADO

CENSAL BRUTO 8,673,145,000 PANIFICACIÓN

INDUSTRIAL 20,558,391,000

De este, materias primas constituyen el 70 %

11,885,246,000

7,968,327,000 PANIFICACIÓN TRADICIONAL

12,822,222,000 De este, materias primas constituyen el 76 %

4,853,895,000

6,652,341,000 GALLETAS Y PASTAS 9,939,233,000 De este, materias primas constituyen el 54 %

3,286,892,000

Fuente: INEGI, Censos Económicos 2003. http://www.inegi.gob.mx

Respecto del personal ocupado, si se determinan las clases de ocupación

por cada diez personas ocupadas en cada actividad, se tiene lo siguiente:

CUADRO 7. PERSONAL OCUPADO POR CADA DIEZ PERSONAS EN LA INDUSTRIA PANIFICADORA, 2003

ACTIVIDADES OBREROS PERSONAL ADMINISTRATIVO

PROPIETARIOS Y FAMILIARES

PANIFICACIÓN INDUSTRIAL 7.1 1.3 1.6 PANIFICACIÓN TRADICIONAL 5.1 0.3 4.6 GALLETAS Y PASTAS 7.4 2.3 0.3 Fuente: INEGI, Censos Económicos 2003. http://www.inegi.gob.mx

La actividad de las panaderías tradicionales es altamente competida,

muestran una concentración industrial baja y predominan establecimiento en

su mayoría pequeños, con sistemas de producción incipientes y tradicionales.

En el periodo de 1994-2002 el valor real de la producción de las

panaderías industriales aumentó a una tasa promedio de 4.6 por ciento por

11

año, mientras que la actividad de galletas y pastas aumentó sólo el 0.2 por

ciento por año. Las ventas de la panadería industrial aumentaron 7.2 por ciento

en el año 2002. La panadería industrial es un sector altamente concentrado y

monopólico sobre todo porque una sola empresa domina más del 80 por ciento

del mercado

En 2002 la diversificación de la panadería industrial se encuentra muy

acentuada, el pan dulce representa 24.3 por ciento del valor total de la

producción de la clase industrial; el pan blanco el 16.5 por ciento, los pastelillos

el 11.3 por ciento y el resto se distribuye en más de ocho productos genéricos.

La actividad de elaboración de galletas y pastas alimenticias presenta una

concentración industrial moderada, cuenta con sistemas productivos modernos

y eficientes y está ubicada en el centro y norte del país.

En el periodo 2001-2002, la producción de galletas sufrió un deterioro de

su rentabilidad debido a que sus precios se mantuvieron constantes y en el

caso de las pastas la rentabilidad aumentó 3.5 por ciento en 2001 y 0.6 por

ciento en 2002.

En toda la rama de elaboración de productos de panadería el valor de la

producción bruta total asciende en el 2002 a 31,163 millones de pesos,

representando el 7.2 por ciento de la producción bruta total del Subsector 31, y

en 2003 dicho valor ascendió a 33,380 millones de pesos. El personal ocupado

en la industria de productos de panadería para el año 2002 fue de 49,936

personas con remuneraciones totales de 6,323 millones de pesos. En 2003 el

personal ocupado bajó a 30,194 con remuneraciones totales de 4,929 millones

de pesos. Esta industria cuenta con 61 establecimientos representativos. La

panadería tradicional es una actividad que cuenta en el país con casi 30,000

establecimientos.

Particularmente la actividad de elaboración de galletas y pastas cuenta

con 2,272 establecimientos, ubicados en el norte y centro del país. La

Asociación Mexicana de Galletas y Pastas sólo tiene registradas 22 empresas

afiliadas.

12

Cabe destacar que el personal total ocupado en la industria de la

molienda se redujo en 2.1 por ciento por año en el periodo de 1994 a 2002 y

en 1.3 por ciento por año en la actividad de galletas y pastas. En este mismo

rubro, la panadería industrial registró un aumento del 3.7 por ciento en el

mismo periodo (Grupo de Economistas Asociados, 2003).

Para el año 2002 el valor de las ventas de productos elaborados para el

mercado nacional de productos de panadería ascendió a 28,843 millones de

pesos y para el mercado internacional a 857 millones de pesos. La rama en su

conjunto representó 7.1 por ciento del valor total de los productos elaborados

para el mercado del subsector 31. Para el año 2002, la actividad de pan,

galletas y pastas registraron en la balanza comercial saldos superavitarios de

alrededor de 58.9 millones de dólares.

Para el 2005 las exportaciones de productos de panadería representaron

22.5 millones de dólares, mientras que las importaciones ascendieron a 12.4

millones de dólares.

La Cámara Nacional de la Industria Panificadora, creada en 1945, integra

a 35,000 “industrias” (seguramente se refiere a afiliados), representa a sus

agremiados y les presta servicios especializados y de consulta. Entre los

servicios generales incluye los jurídicos, administrativos y contables, de

capacitación, comunicación y bolsa de trabajo. Cuenta con veintisiete

delegaciones en prácticamente todo el país y mantiene relaciones de

intercambio y colaboración con agrupaciones de otros países, particularmente

Confederación Interamericana de la Industria del Pan (CIPAN) que agrupa a

industriales del ramo de América Latina, la Retail Bakers of America (RBA) de

los EEUU y de Canadá, y la Unión Internacional de la Boulangerie, que agrupa a

los industriales del ramo en Europa.

Entre su definición como organismo la CANAIPA se ha propuesto llevar a

cabo una política de calidad que incluye el trabajo en equipo, la mejora

continua y el valor en los servicios apoyado en la tecnología.

13

Asimismo, la Cámara organiza continuamente cursos y promueve la

participación de sus agremiados en eventos, ferias y exposiciones a lo largo del

ano. Por ejemplo, los cursos cubren temas desde el A B C de la panificación

hasta la elaboración de productos sofisticados, incluyendo la fabricación de

productos de temporada, así como la selección de personal y la administración

de panaderías. Las ferias y exposiciones tienen lugar en cualquier parte del

mundo y abarcan aspectos diversos desde los alimentos y bebidas en general,

hotelería y confitería, muebles, comercio detallista, tecnología, equipos y

materias primas. En varios de estos eventos hay patrocinio del Banco de

Comercio Exterior.

Por otra parte, en el funcionamiento tecnológico existe una gran

diversidad de prácticas innovadoras del sector industrial que están

determinando diferencias importantes en los patrones sectoriales de cambio

tecnológico. En virtud de estas diferencias, algunos autores han establecido la

necesidad de utilizar una clasificación de las industrias acorde con esos

patrones de cambio, y de manera particular a la industria alimentaria se le ha

clasificado principalmente en tres sectores tecnológicos: el dominado por el

proveedor, el intensivo en escala y el de los oferentes especializados (Dutrénit,

1991).

De acuerdo con dicho criterio, la actividad “pan y pasteles” se encuentra

en el sector “dominado por el proveedor” cuya característica es su bajo

dinamismo tecnológico y el predominio de tecnologías maduras y altamente

difundidas. En este sector las empresas son pequeñas y medianas e invierten

poco en investigación y desarrollo, no cuentan con departamentos de ingeniería

y hacen uso de las innovaciones generadas por los proveedores de equipo y

materiales.

Al respecto, existe la Asociación Nacional de Proveedores Profesionales de

la Industria del Pan, Repostería y Similares, A.C. (ANPROPAN), organismo

empresarial creado en 1990, que agrupa a fabricantes y proveedores que

surten a la industria panificadora, repostera, galletera y todo lo relacionado con

14

la cadena trigo, harina, pan. Cuenta con 126 socios que representan el 80 por

ciento del suministro de la industria panificadora. Se propone fomentar el

intercambio de información y experiencias, y promueve activamente la

participación de sus socios en ferias, exposiciones y convenciones nacionales e

internacionales, y organiza eventos similares. Promueve permanente la

información sobre los adelantos tecnológicos en producción, ventas y

comercialización en la cadena productiva del sector.

Entre sus socios hay empresas como ARTIPAC, ARTICULOS PARA

EMPACADORAS, S.A. de C.V., dedicada a todo tipo de maquinaria y equipo de

panadería, cortadoras, llenado, hornos, calentadores, etc.; CREMERÍA

AMERICANA, S. A de C. V., cuyo giro son mantequilla, cremas batidas y cremas

puras; por supuesto GANADEROS PRODUCTORES DE LECHE PURA, S.A. de

C.V.(ALPURA); HCBC PRODUCTS MEXICANA (Caravan brill), dedicada a bases

concentrados para pan, mejorantes, masas congeladas, tortas y muffins,

centeno y fermentado; INDUSTRIA PLÁSTICA Y PROMOCIONAL, S.A. de C.V.,

que provee artículos de bolsas, vasos, etc.; REFRIACERO INOX DE MÉXICO,

S.A. de C.V. y UNILEVER DE MÉXICO, S. de R.L. DE C.V.

Como se mencionó anteriormente, el conjunto de productos que son

provistos a la industria de la panificación pueden clasificarse por su naturaleza

en cuatro categorías, como se muestra en el cuadro 8. De una parte, están los

productos de origen vegetal, animal o químico, de entre los cuales una fuente

importante de mejoras o de innovaciones incrementales son los productos

químicos. Luego, se tienen los productos manufacturados que constituyen parte

del capital circulante del negocio, mismos que, por lo general, son productos

estandarizados y tecnológicamente simples. En tercer término, están los bienes

de activo fijo y bienes de capital, que constituyen otra fuente importante de

mejoras, escalamientos y desarrollo técnico y tecnológico. Por último, algunos

servicios también pudieran constituir fuentes de mejora sobre todo en procesos

y organización.

15

CUADRO 8. CLASIFICACIÓN DE LOS PRODUCTOS DE QUE SE PROVEE LA INDUSTRIA DE LA PANIFICACIÓN

DE ORIGEN VEGETAL, ANIMAL O QUÍMICO

PRODUCTOS MANUFACTURADOS

DE ACTIVO FIJO Y BIENES DE CAPITAL

Aceites y Grasas Artículos para Decoración Bandas

Azúcar Artículos para Panificación BásculasCafé Bases CalderasChocolates Bolsas ChimeneasConservas Cajas DomosCremas Charolas HornosEmulsionantes y Mejorantes Envases y Embalajes MaquinariaEsencias Moldes MueblesHarinas Papel FumigadoresHuevo Gaseras y Tanques de GasLevaduras RefrigeraciónMargarinas y Mantequillas Materias Primas OTROS SERVICIOS Mermeladas Laboratorios Productos Lácteos Limpieza y Mantenimiento Químicos Alimenticios Promoción para Panaderías Saborizantes Reparación de Equipo Seguridad Uniformes Fuente: Clasificación propia con datos de la Asociación Nacional de Proveedores Profesionales de

la Industria del Pan, Repostería y Similares, A.C. Ver http://www.anpropan.org.mx

Uno de los indicadores tecnológicos insoslayables es el que se refiere al

patentamiento. Como se sabe, la patente es un título otorgado por el estado

que da el derecho a su poseedor de explotar comercialmente un invento por un

tiempo determinado. Las empresas del ramo alimentario desarrollan una

actividad muy intensa de investigación y desarrollo que en algunos casos

desemboca en el registro de una patente. El cuadro 9 muestra las patentes de

la industria alimentaria registradas en México hasta la fecha.

En México, para el año de 1998, la empresa grande del sector alimentario

destinó en promedio el 3 por ciento de sus ingresos al pago de transferencias

y/o compra de tecnología; la empresa mediana el 2.5 por ciento, la pequeña el

1.2 por ciento y la micro el 1.1 por ciento. En 1999 en la operación de este

sector predominaron las máquinas-herramientas y el equipo manual, siendo

16

utilizados en menor medida los robots y el control numérico computarizado,

como se muestra en el cuadro 10.

CUADRO 9. MÉXICO. PATENTES EN LA INDUSTRIA ALIMENTICIA SEGÚN LA CLASIFICACIÓN INTERNACIONAL DE PATENTES (CLASIFICACIÓN DE ESTRASBURGO). SECCIÓN “A” NECESIDADES CORRIENTES DE LA VIDA.

CLAVES

CIP SUBSECCIONES No. de

Registros

Subsección: ALIMENTACIÓN; TABACO A21 PANADERÍA Y PASTAS ALIMENTICIAS 306 A21B Hornos de panadería; Máquinas o material de horneado. 48 A21C Máquinas o materiales para la preparación o tratamiento de la pasta;

Manipulación de artículos cocidos hechos a base de pasta. 125

A21D Tratamiento, p. ej. Conservación, p. ej. Por adición de ingredientes, Cocción; Productos de panadería; Conservación.

123

A21G Mejoras en herramientas multiusos plegables. 1 Fuente: Banco Nacional de Patentes, ver http://www.impi.gob.mx

Cuadro 10. ESTRUCTURA PORCENTUAL PROMEDIO DEL TIPO DE MAQUINARIA

Y EQUIPO UTILIZADO POR LAS EMPRESAS ALIMENTARIAS, 1999

Subsector 31 Productos alimenticios, bebidas y tabaco 100%

• Máquinas – herramientas 40.8%

• Máquinas – herramientas de control numérico 26.6%

• Máquinas – herramientas de control numérico

computarizado

2.8%

• Robots 0.5%

• Equipo manual 21.4%

• Equipo automático 7.9% Fuente: STPS-INEGI, Encuesta Nacional de Empleo, Salarios, tecnología y Capacitación.

http://www.stps.gob.mx Promedio ponderado con el valor total de la maquinaria y equipo.

Para la industria alimenticia el desarrollo de las nuevas tecnologías ha

constituido una alternativa para revitalizarse y garantizar su penetración en los

nichos de mercado, constituidos actualmente por los productos alimenticios

más nutritivos, novedosos o de preparación rápida (Rama, 1993).

17

En este sentido, el desarrollo de la industria alimenticia en general y la

industria de la panificación en particular, ha dependido, por un lado, del

progreso tecnológico de otras ramas como la biotecnología, la microelectrónica,

la química, de los nuevos materiales, la industria de bienes de capital y equipo

y embalaje y, por el otro lado, de su capacidad de utilizar nuevos bienes de

capital, de la variedad de insumos y de la información disponible. Básicamente

su capacidad de generar nuevos productos y procesos ha jugado un papel poco

relevante en su desarrollo.

Desde hace más de dos décadas las ramas que han experimentado a

nivel mundial innovaciones significativas relacionadas con nuevos materiales y

equipos de embalaje son los lácteos, la carne, las bebidas alcohólicas,

fermentos y aquellas relacionadas con la biotecnología. El Cuadro 11 expone

las tecnologías utilizadas en la industria alimentaria que representan las líneas

del cambio técnico, con énfasis en la industria de la panificación.

En cuanto al desarrollo tecnológico y el esfuerzo innovador en este

sector, la rama de la panadería tradicional ha realizado serios esfuerzos por

modernizar la maquinaria que utiliza a fin de ganar competitividad en sus

productos y procesos, pero en cuanto a la difusión tecnológica los empresarios

del ramo tienen poco interés por impulsar productos nuevos que compitan con

los tradicionales, como es el caso de los productos congelados que

generalmente las empresas que los producen no tienen redes de distribución

propias y dependen de las tiendas departamentales. Esta condición limita la

penetración del nuevo producto con la tecnología que conlleva.

No obstante lo anterior, a otros empresarios del ramo se les reconocen

algunos intentos por avanzar en la utilización de sistemas de congelación en la

fabricación de productos de panadería y pastelería industrial. También se está

desarrollando la congelación rápida de la masa de pan y de otros productos de

pastelería y panadería de precocidos mediante diversos sistemas de frío

mecánico o criogénico.

18

CUADRO 11. TECNOLOGÍAS DE LA INDUSTRIA ALIMENTARIA

• Embalaje en cartón, polietileno, aluminio tipo tetrapack. Envasado en PET y PVC

• Isoglucosa.

• Uso de alimentos funcionales ( probióticos, prebióticos y simbióticos).

• Sustitución del cobre por artículos de acero inoxidable.

• Procedimiento Biostil para el uso de levaduras –Schirosasaccaromyces- más resistentes y que permiten la reabsorción de las vinasas contaminantes de los jarabes concentrados. Bebidas alcohólicas.

• Separación del almidón y el agua por filtros rotativos.

• Altas tecnologías en almidones modificados de varios productos.

• Uso de secadoras neumáticas.

• Aplicación de los sistemas de congelación en la elaboración de productos de panadería y pastelería industrial. Congelación rápida de la masa de pan y de otros productos semielaborados mediante diversos sistemas de frío mecánico o criogénico. Productos de pastelería y panadería precocidos.

• Máquinas de envasado para cremas, natas, yogures, postres pastas frescas.

• El uso de la computadora para análisis químicos en alimentos.

• Uso de software para analizar la calidad de los productos.

• Avances en róbotica.

• Automatización del conocimiento continuo.

Fuente: Elaboración propia con base en información obtenida en Rama, Ruth, 1993; Sahagún, 1997 y Tórrez, 1997.

En general, una parte de la industria alimenticia actualmente asienta su

avance en el uso de la computadora para análisis químicos en alimentos (uso

de ordenadores para el análisis de alimentos), en el uso de software para

analizar la calidad de los productos, en los avances de la robótica, en el uso de

la microelectrónica, en la automatización del conocimiento continuo, en el uso

de fibra óptica para determinar la composición química, en la tecnología de

procesadores de imágenes y en el uso de la biotecnología.

En cuanto a la tecnología que está siendo protegida por esta industria en

México a través de la patente, se observa que predominan los procedimientos y

19

métodos para elaborar, conservar y empacar diversos productos; técnicas para

mejorar las propiedades de los productos, deshidratarlos y garantizar su

inocuidad; procedimientos referentes a la fabricación y mejoras de maquinaria,

equipo y dispositivos para la elaboración, manipulación y transportación de

productos alimenticios; diseño de exhibidores y diversos tipos de envases y

empaques; procedimientos para preparar diversas composiciones alimenticias

bajas en grasas, resistentes a la contaminación y con propiedades adicionales

para la salud, y diversos productos químicos y biológicos que constituyen la

base de gran parte de los insumos de toda la industria alimenticia (ver Cuadro

12).

CUADRO 12. TECNOLOGÍA PATENTADA POR LA INDUSTRIA ALIMENTARIA EN

MÉXICO. RAMA TECNOLOGÍAS PATENTADAS BENEFICIO Y MOLIENDA DE PRODUCTOS AGRÍCOLAS

♦ Procedimientos y dispositivos para llenar automáticamente sacos o costales con material a granel;

♦ mejoras a máquinas peladoras y clasificadoras de cereales; ♦ mejora a máquinas pulidoras para trigo y semillas de vaina; ♦ procedimientos para fabricar harina; ♦ mejoras a máquina para empacar productos granulados; ♦ aparatos para separar semillas.

PRODUCCIÓN DE PAN, GALLETAS Y SIMILARES

♦ Aparatos y dispositivos para amasar y mezclar pastas; ♦ métodos para incrementar la estabilidad y absorción de agua

en horneo de harinas; ♦ métodos y aparatos para verificar el sellado hermético de

empaques; ♦ alimentador automático de tortillas cocidas; ♦ dispositivos dosificadores de batido a moldes; ♦ equipo de engrasado de moldes; ♦ sistemas automáticos de alimentación a envolvedoras y

desmoldeo de productos; ♦ sistemas enfriadores de moldes; ♦ mejora a exhibidores de productos; ♦ sistemas de agrupación y alimentación continua de piezas de

pan hacia una envolvedora; ♦ procedimientos para la fabricación de pastas alimenticias; ♦ composiciones de bromato potásico para evitar la explosión

de harinas o almodones; ♦ mejoras a cernidor centrífugo para pastas o harinas.

En términos generales, las actividades comprendidas en la rama

“beneficio y molienda de productos agrícolas” se caracteriza por un bajo

20

dinamismo en el patentamiento. Participan en ella cerca de 20 empresas entre

las que se encuentran Buhler Miag Gmbh, Cargill Incorporated, Cia. Penha de

Máquinas Agrícolas-Copemag, General Foods Corporation y Milo Internacional,

Inc. Estas empresas patentan sobre maquinaria y equipo para fabricar harina,

para pelar y clasificar cereales, para pulir y separar semillas, dispositivos para

llenar sacos o costales con material a granel y procedimientos para detectar y

resolver la contaminación de cereales y semillas.

Vale la pena destacar que la industria de la harina de trigo está altamente

fragmentada pues cuenta con 94 empresas entre las cuales se encuentran

Murrias, Triimex, Tablex, La Espiga y Elizondo, que no utilizan la protección

industrial. El 92 por ciento de la harina de trigo se vende al mayoreo,

principalmente a fabricantes de galletas y pastas y a las panaderías (Campa,

2005). Las cuatro compañías harineras más importantes son: Maseca, Minsa,

Agroinsa y Hamasa (Rosas, 2005).

Grupo ALTEX se especializa en agroindustria y molinería y no tiene

registradas patentes. Cuenta con seis molinos de trigo (Molino San Jorge,

Molino San Juan, Molino San Vicente, Molino Monserrat, Molino San Andrés y el

Molino San Cristóbal) y dos plantas dedicadas al procesamiento de frutas y

vegetales (Frex port y Agrobiotec). Este grupo además de ser líder en la

fabricación de mermeladas en México, es el principal proveedor del Grupo

Bimbo y de otros fabricantes importantes del país (Rosas, 2005).

En la rama producción de pan, galletas y similares, el mercado está

controlado por pocas empresas. En la línea del patentamiento están presentes

un poco más de 23 empresas de las cuales son líderes el Grupo Bimbo S. A. de

C.V., Nabisco Inc., Empresas Gamesa S.A. de C.V., Kellogg Company, Societe

Des Produits Nestlé S. A., Tecno Ruva S.A. de C.V., The West Bend Company y

The Pillsbury Company. Las tecnologías que patentan tienen que ver con la

maquinaria, aparatos y dispositivos para amasar, mezclar pastas y para hacer

pan y tortillas de harina; con el tratamiento de insumos y composiciones para

21

la industria de la panificación y con procedimientos y materiales de sellado y

empaque. (ver cuadro 13).

CUADRO 13. RAMA 3115: PRODUCTOS DE PANADERÍA/EMPRESAS Y AGENTES QUE PATENTAN EN LA RAMA No. Empresa/Titular Descripción/Patentes Total/

P No./ PA

1 BUHLER AG. Registrada en otra rama. - - 2 CAIN FOOD INDUSTRIES, INC Fabricación alimento con levadura. 1 1 3 CHALLENGE-COOK BROS.,

INCORPORATED Mejoras en aparato procesador de alimentos. 1 1

4 CONAGRA, INC. Contenedores de alimentos, método para hornear harina, procedimiento molienda de trigo.

3 3

5 EMPRESAS GAMESA S.A. DE C.V. Método y aparato para sellar empaques y exhibidores.

1 1

6 EUGENIO RAUL OCHOA POPOCA Mejora en amasadora para panaderías. 1 1 7 GENERAL FOODS CORPORATION Registrada en otra rama. - - 8 GIVAUDAN FLAVORS CORPORATION Harina condimentada, métodos para

encapsular alimento 2 2

9 GRIFFITH LABORATORIES WORLDWIDE INC.

Alimentos batidos, capeados y empanizados. 5 5

10 GRUPO BIMBO S. A. DE C.V. Equipos, dispositivos, sistemas para fabricación de pan.

14 14

11 GRUPO GAMESA S.A. DE C.V. Exhibidor, ménsulas para diversos artículos. 5 5 12 HOECHST AKTIENGESELLSCHAFT Químicos. 671 1 13 JOSÉ HONORATO LUNA GARCÍA Procedimiento para la preparación de

tostaditas dulces. 1 1

14 KELLOGG COMPANY Registrada en otra rama. - -

15 MAGGI AG Registrada en otra rama. - - 16 MARIO ANDRÉS MERINO Composición de pasta de harina. 1 1 17 MARTÍN MOLLHAUSEN Y GEORG

MOLLHAUSEN Procedimiento para pan de salvado. 1 1

18 MAURICIO VARGAS HERNÁNDEZ - 1 19 MYOJO FOODS CO., LTD Procedimiento para pasta para sopas. 1 1 20 NABISCO INC. Masa de hojaldre, galletas, confituras,

caramelos y diversos aparatos. 22 22

21 NORBERTO PÉREZ LÓPEZ Procedimiento para elaborar galletas y dulces. 2 2 22 ODILON GARDUÑO GARDUÑO,

ODILON GARDUÑO SÁNCHEZ Mejora máquina amasadora. 1 1

23 PENNWALT CORPORATION Químicos. 114 1 24 RAMEN MEXICANA S. A. DE C. V. Registrada en otra rama. - - 25 SIMÓN ALFREDO PÉREZ PREZ Aparato para preparar productos de harina. 1 1 26 SOCIETE DES PRODUITS NESTLÉ S.

A. Registrada en otra rama. - -

27 TECNO RUVA S.A. DE C.V. Maquinaria y equipo para panificación. 13 13 28 THE PILLSBURY COMPANY Productos congelados, aparatos y equipos

para masas y envases. 31 31

29 THE PROCTER & GAMBLE COMPANY Registrada en otra rama. - - 30 THE WEST BEND COMPANY Maquinaria y equipo para panificación. 6 6 31 TIMOTEO SANTAMARÍA Mejoras en molinos para granos y cernidor

para harinas y pastas. 4 4

TOTAL 902 120

El grupo BIMBO es el productor más grande de pan en México, aunque en

la línea de la protección industrial cuenta sólo con 14 patentes. En el mercado

del pan empacado participa con el 90 por ciento y en el mercado total del pan

22

con el 20 por ciento. Atiende cerca de 35,000 puntos de venta. Opera en

Estados Unidos y países de Latinoamérica.

GAMESA cuenta con cinco patentes. Esta empresa nació en 1921 cuando

adquiere el 50 por ciento de las acciones de la Fábrica de Pastas y Galletas

Lara, S. A. dando origen a la empresa Lysa. En 1925 Lysa se convierte en la

Fábrica de Galletas y Pastas La Industrial, que cambia su razón social por la de

Galletera Mexicana S. A. para adoptar posteriormente el nombre de GAMESA.

En 1984 el Grupo GAMESA se asocia a empresas transnacionales formando

parte del consorcio Pepsico que tiene compañías como Sabritas, Alegro y

Pepsico. En el 2001 GAMESA establece una alianza con la Compañía Griega

Chipita Internacional líder en 11 países de Europa en venta de croissants y

posteriormente se integra al Grupo Quaker Alimentos que ya había fusionado a

Pepsico y Gatorade.

FUENTES

Campa Zúñiga, Roberto, 2005, Tiempos Modernos, Suplemento semanal de La Jornada, 17 de enero.

Dutrénit, Gabriela y Mario Capdevielle, La composición de la Industria en sectores tecnológicos. El caso Mexicano, ALTEC, 1991.

Grupo de Economistas Asociados, 2003, Estudio estratégico para elevar la competitividad y el desarrollo sustentable de la cadena productiva del sector trigo-harina-pan, pastas y galletas. Ver http://www.contactopyme.gob.mx

INEGI, Encuesta Industrial 2004, http://www.inegi.gob.mx

Las 200 empresas globales con mayor crecimiento, Mundo Ejecutivo, no. 255, julio 2000.

Las 1000 empresas más importantes de México, Mundo Ejecutivo, edición especial, 2002-2003

Rama, Ruth, 1999, Industria agroalimentaria: innovación y globalización, Comercio Exterior, vol. 49, no. 8, agosto.

23

Rosas Peña, Ana María, 2005, Un mercado hecho bolas, La Jornada, 17 de enero.

Sahagún, Jaime, 1997, Análisis instrumental, Tecnología de Alimentos: Industria y Mercado, vol. 32, no. 7, agosto;

Tórrez O., Joaquín, 1997, Maquinaria Procesadora, Tecnología de Alimentos: Industria y Mercado, vol. 32, no. 7, agosto.