Introducción a DERIVADOS FINANCIEROS...SEMINARIO PRÁCTICO DE BOLSA Valencia, noviembre de 2019...

64

Profesor: Francisco José Tomás Catalá Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018 SEMINARIO PRÁCTICO DE BOLSA Valencia, noviembre de 2019 Introducción a DERIVADOS FINANCIEROS @FEBFValencia www.facebook.com/FebfValencia Canal: FEBFValencia Empresa: Fundación de Estudios Bursátiles y Financieros

Transcript of Introducción a DERIVADOS FINANCIEROS...SEMINARIO PRÁCTICO DE BOLSA Valencia, noviembre de 2019...

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Valencia, noviembre de 2019

Introducción a

DERIVADOS FINANCIEROS

@FEBFValencia

www.facebook.com/FebfValencia

Canal: FEBFValencia

Empresa: Fundación de Estudios Bursátiles y Financi eros

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Índice:- Incertidumbre y riesgo. Entorno [Rent.-Riesgo]. Riesgo Financiero

- Derivados financieros. Situación en entorno Rentab.-Riesgo:

- Forward Forward Forward Forward ---- FRAFRAFRAFRA

- FuturosFuturosFuturosFuturos

- OpcionesOpcionesOpcionesOpciones

- WarrantsWarrantsWarrantsWarrants

- Derivados financieros: usos y notas

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Incertidumbre y Riesgo: John M. Keynes los diferenció así:

La INCERTIDUMBRE no es medible, no se puede evaluar de forma completa aunque se puedan realizar “previsiones ” creíbles, sólo conseguimos una sensación falsa de certeza, pues se trata de pura especulación.

Ej. Incertidumbre: elecciones (Trump), referéndums (Brexit), atentados, bolsa o tipos en 3 meses, etc.

El RIESGO se maneja analizando probabilidades . Su uso es más cómodo, se pueden medir y valorar todas las expectativas de sus posibles consecuencias.Ej. Riesgo 1: Lanzar moneda.- No sabemos si saldrá cara o cruz. Dos posibles resultados conocidos y medibles. No podemos controlar qué saldrá, pero sí opciones y probabilidad: 50%. Conocemos el riesgo.Ej. Riesgo 2: Circular por carretera.- No sabemos si tendremos un siniestro ni su envergadura, pero las aseguradoras, mediante estadísticas, sí conocen el riesgo y llegan a una prima que lo cubre.

--- La diferencia entre riesgo e incertidumbre:RIESGO.- Conocemos las opciones posibles y sus proba bilidades.INCERTIDUMBRE.- No conocemos las opciones que se pue dan presentar ni su probabilidad.

Un buen gestor tiene que estar dispuesto a afrontar las incertidumbres y calcular los riesgos para poder tomar las decisiones correctas.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Riesgos: Entorno [Rentabilidad – Riesgo] de Markowitz

Investment Risk Pyramid

Efficient FrontierCAPM --- Ke = Rf + β*(RM- Rf)

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Incertidumbre y Riesgo: Riesgo Financiero

Riesgo Financiero, concepto según Wikipedia:

“El Riesgo financiero es la probabilidad de un evento adverso y sus consecuencias. El riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras negativas para una organización.”

Puede derivar tanto de los movimientos de los mercados financieros en un sentido u otro como de obtener resultados financieros mayores o menores de los esperados debidos a la posibilidad de que los inversores realicen apuestas financieras en contra del mercado en función de su estrategia de inversión.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

--- TIPOS DE RIESGOS FINANCIEROS:

- Riesgo de Mercado.- Debido a fluctuaciones de los mercados:- Riesgo de cambio.- Referido a volatilidad en el precio de las divisas.

- Riesgo de mercado (puro).- A causa de la volatilidad de los mercados de instrumentosfinancieros: deuda, renta fija, acciones, derivados, etc.

- Riesgo de Crédito.- Consecuencia de que una de las partes de un contrato financiero no

asuma sus obligaciones. Riesgo de emisor.- Riesgo de Liquidez.- (1) Cuando una parte de un contrato no pueda obtener liquidez para

asumir alguna obligación prevista debida a la imposibilidad de vender a tiempo y al precio adecuado.

(2) Que se desee vender una inversión y no exista suficiente profundidad en las cotizaciones sinafectar al precio de forma considerable.

- Riesgo Operativo.- Pérdidas debidas a mala actuación de personas, sistemas de control,tecnología, procesos y otros imprevistos.

- Riesgo País o Soberano y Riesgo Sistémico.

- Incertidumbre y Riesgo: Riesgo Financiero

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

--- VOLATILIDAD:

La volatilidad es la variabilidad de la rentabilidad de un activo o instrumento financiero respecto a su media en un periodo de tiempo determinado. Es determinista (no estocástica o de cambios inciertos), se puede estimar. Cuando esa volatilidad se compara con la volatilidad de mercado, se denomina beta (β).

La volatilidad histórica de un activo toma sus datos históricos de cotización y coincide con la desviación estándar o típica que mide el grado de dispersión de la rentabilidad diaria respecto a la rentabilidad promedio en ese periodo. Será una estimación a futuro.

Vol.anual = vol.cotiz.diarias x Raíz(252)

- Incertidumbre y Riesgo: Riesgo Financiero

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Volatilidad, ejemplo de cálculo:

Cotizaciones diarias de los valores y del IBEX-35 del 5 de octubre de 2018 al 4 de octubre de 2017.

La desviación típica se calcula con los incrementos (ln).

La anual será la diaria por Raíz(252).

Vemos la correlación con la evolución del índice.

La Beta también informa de la volatilidad de cada activo.

DATOS DESDE 04-10-2017A 05-10-2018

IBEX BBVA ENG MRL

Desv. Típica diaria 0,83% 1,36% 1,09% 0,93%Desv. Típica anualizada (252) 13,24% 21,57% 17,32% 14,74%

Coef.de Correl. con IBEX-35 100,00% 50,75% 23,80% 7,82%

Covarianza con IBEX-35 - 0,00006 0,00002 0,00001Beta 1,00 1,23 0,72 0,53

Fecha Pr.cierre Incr. Pr.cierre Incr. Pr.cierre Incr. Pr.c ierre Incr.05-oct-2018 9253,90 -0,01 5,26 -0,01 23,62 0,01 11,40 0,0004-oct-2018 9314,50 0,00 5,30 -0,01 23,50 -0,01 11,41 -0,0203-oct-2018 9361,10 0,01 5,34 0,00 23,85 0,01 11,60 0,0002-oct-2018 9305,50 -0,01 5,37 -0,03 23,50 0,00 11,58 -0,0101-oct-2018 9407,00 0,00 5,52 0,00 23,44 0,01 11,71 0,0028-sep-2018 9389,20 -0,01 5,49 -0,02 23,25 -0,01 11,69 -0,0127-sep-2018 9527,50 0,00 5,61 0,01 23,45 -0,01 11,77 0,0026-sep-2018 9524,80 0,00 5,58 0,00 23,71 0,01 11,78 -0,0125-sep-2018 9493,60 0,00 5,60 0,00 23,39 -0,01 11,84 -0,0224-sep-2018 9512,80 -0,01 5,59 -0,02 23,70 -0,01 12,06 0,0020-sep-2018 9583,70 0,01 5,68 0,01 23,83 0,01 12,03 0,0019-sep-2018 9486,30 0,00 5,60 0,02 23,61 0,00 12,03 0,0018-sep-2018 9447,50 0,00 5,49 0,00 23,69 -0,01 12,02 0,0117-sep-2018 9404,60 0,00 5,50 0,01 23,88 0,00 11,95 0,0114-sep-2018 9365,30 0,00 5,45 0,00 23,95 0,00 11,81 0,0013-sep-2018 9329,20 0,00 5,44 0,04 24,04 0,00 11,77 -0,0212-sep-2018 9306,80 0,00 5,22 0,00 24,04 0,00 11,95 0,0111-sep-2018 9284,10 0,00 5,21 0,00 24,12 0,00 11,82 0,0010-sep-2018 9270,80 0,01 5,20 0,00 24,16 0,01 11,84 0,0007-sep-2018 9171,20 0,00 5,18 -0,01 23,94 0,00 11,80 0,0006-sep-2018 9208,70 -0,01 5,23 -0,03 24,00 -0,01 11,83 0,0005-sep-2018 9301,30 -0,01 5,36 0,00 24,31 0,00 11,80 0,0004-sep-2018 9376,30 0,00 5,37 0,00 24,22 0,01 11,83 0,00

- Incertidumbre y Riesgo: Riesgo Financiero

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- INVERSIÓN.- Como sustituto, rápido o no, de activos subyacentes.- COBERTURA.- Técnica financiera que pretende reducir o eliminar el riesgo que deriva de

la fluctuación del precio de mercado del activo subyacente. Consiste en abrir una posición en el futuro contraria a la mantenida en el mercado de contado. La cobertura será más eficiente a mayor grado de correlación entre la evolución de precios de los activos cubiertos y de los precios de sus futuros.

- ESPECULACIÓN.- El especulador se apoya en tendencias e intenta sacar el máximo partido, con recursos mínimos, en el menor tiempo posible a movimientos al alza o baja de activos o bienes.

- ARBITRAJE.- Aprovecha ineficiencias del mercado que aparecen entre precios de contado y futuro de activos durante períodos de tiempo muy cortos, sin utilizar inversión inicial, con riesgo nulo y beneficio positivo.

- Derivados financieros. Distintos USOS:

σ122= w1

2σ12 + w2

2σ22 +2 w1w2σ12 = w1

2σ12 + w2

2σ22 +2 w1w2ρ12σ1σ2

Si correl. perfecta y negativa: ρ12=-1 � σ12= (w1σ1 –(1-w1σ2)

Riesgo de una cartera con 2 activos �

Se deriva que �:

σ2w1= -----------

(σ1 +σ2)

Con ρ12=-1 es posible anular el riesgo con diversificación. ¿Qué cantidad del valor 1 tendrá la cartera para Riesgo=0?

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

Dos grupos principales

- FORWARD (plazo) –FRA.- Compra-venta a plazo negociada bilateralmente. Contrato en mercado no-organizado a través del cual dos contrapartes se obligan a comprar/vender un activo (subyacente) determinado, en fecha futura, a un precio y condiciones pactadas

- FUTUROS.- Compra-venta a plazo negociada en mercado organizado. Contrato similar al forward al amparo de un mercado organizado.

- OPCIONES.- Contrato financiero que conlleva, para su comprador, un derecho para comprar o vender un título o un bien a un precio fijado y durante un plazo de tiempo estipulado. El vendedor cobra una prima y tendrá la obligación de dar contrapartida si el comprador decide ejercer el derecho adquirido durante la duración del contrato.

- WARRANTS son similares a las Opciones, pero sólo son derechos de compra, no venta.

FORWARD – FRA – FUTUROS

OPCIONES – WARRANTS

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

FRAFORWARD RATE AGREEMENT

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FRAs Vs. Futuros

FRAMdo. no organizado - OTC

FuturoMdo. organizado

Activo Subyacente A medida, pactado Estandarizado

Vto. y condiciones A medida, pactadas Estandarizadas

Acceso al mercado Mayorista (institucional) Institucional y particulares

Relación entre partes Bilateral y directa No se conocen. Cámara

Riesgo de Insolvencia Contraparte Asumido por Cámara

Garantías en depósito Sí (*), las que se negocien Exigidas por Cámara

Fluctuación de precio Libre Limitadas por Cámara

Liquidación diaria PyG A fin de contrato Obligatorio por Cámara

(*) Las partes suelen firmar un contrato ISDA (International Swaps and Derivatives Association) o CMOF (Contrato Marco de Operaciones Financieras) a través del cual se fijan las condiciones generales de relaciones. Para cada operación, si es necesario, se especifican con más detalle las garantías, sus importes, etc.

“Pret a porter”.- Camisas talla S, M, L o XL.

“Taylor made”.- Camisas a la medida del cliente.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

FORWARD RATE AGREEMENT.- Acuerdo a plazo sobre tipos de interés. Es OTC (Over The Counter)

- Producto no estandarizado, bilateral a medida mediante el cual se pacta un tipo de interés para un determinado periodo, con fecha de comienzo futura y para un importe nominal teórico. No implica pagos de prima.

- Liquidación a vto. por diferencia entre tipo contratado FRA y tipo de mercado (Euribor). Nunca se intercambia el principal entre cliente y entidad financiera.

- USOS: Es un instrumento usado como protección contra movimientos desfavorables de tipos de interés, es una cobertura. También se puede usar como especulación y arbitraje

- Derivados financieros: FRA

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FRA

- El FRA se identifica a través de dos números que indican los meses (plazos) desde contratación a inicio del contrato y de inicio a vencimiento (apertura). Ejemplo: FRA 2/5 indica que el contrato FRA se liquidará dentro de dos meses siendo el período del contrato de tres, vence dentro de cinco meses desde la fecha de contratación.

- Dif. entre FRAs y Futuros (sobre t.i.):

- t.i. � Precio101

1 1 2

1 2

-100 -100

Bono negro a 2 años al 1%. Al final del año 1 los tipos están al 2% y se emite el bono rojo. ¿Precio del negro?

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FRA

Los tipos sí han subido. El comprador ha cubierto bien la operación y percibirá, del vendedor, la diferencia de tipos.

Ejercicio: Una empresa espera en 3 meses un componente para terminar su producto. Desde entonces tardará 6 meses en montar, distribuir y cobrar su producto a sus clientes. Pagará y cobrará en moneda local, no existe riesgo divisa. Su depto. Financiero desea cubrir la operación a la espera de un probable tensionamiento de la curva debido a la guerra comercial, el parón de compras de activos del BCE y el repunte del IPC.

A 22-10-19, Euribor 6m=-0,348%. Se pacta tipo liquidación FRA3,9=-0,32%. Liquidar el FRA si Euribor 6m a vto.=-0,22%.

--- FRA3,6=((-0,0022+0,0032)*5000000*6/12)/(1+(-0,001*6/12)) = 2.501,25€

Bº Euros 2501,25

Fecha vencimiento y

liquidación del FRA

Euribor

0 1 2 3 4 5 6 7 8 0 -0,32% -0,22%

meses FRA3,9 Eur.mdo.

Plazo del depósito Pérd. rFRA rL

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

FORWARD RATE AGREEMENT - UN USO AÑADIDO: tipos implícitos- Calculamos los tipos implícitos que hay en el FRA 3×6, es decir, queremos saber qué tipos de interés

dice el mercado que habrá dentro de 3 meses para los siguientes 3 meses con los datos actuales de los tipos de interés a 3 meses (-0,404%) y a 6 meses (-0,348%). – COTIZ.: 22-octubre-2019

(1+(-0,00348)*180/360) = (1+(-0,00404)*90/360)*(1+F3/6*90/360)

-0,998260 = -0,998990 * (1+F3/6*90/360) ; -0,998260/-0,998990 = (1+F3/6*90/360)

+0,999269-1 = F3/6*90/360

F3/6= -0,00073*360/90; F3/6= -0,292%

- Derivados financieros: FRA

Este dato indica que los mercados anticipan (descuentan) que los tipos Euribor van a subir.

Tipo a 3 meses dentro de 3 meses.Doble anomalía: tipos en negativo y mayor tipo a menor plazo.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FRA – tipos implícitos“no es posible adivinar qué rumbo tomarían los tipos de interés”, “nadie conoce la imprevisible deriva de los

mercados”, “no disponemos de información para conocer qué ocurrirá en el futuro”, “no estamos obligados a ofrecerla al cliente”. - Argumentos de la banca en reclamaciones judiciales.

No se puede adivinar dónde estarán los tipos en el futuro … pero sí existen diversos instrumentos financieros que señalan cuál es la “tendencia esperada” en el futuro a distintos plazos del Euribor. No se trata de predicciones o previsiones de analistas financieros sino de datos de mercado disponibles y objetivos que ofrecen información sobre cómo el mercado descuenta que estarán los tipos de interés a un plazo futuro. – “tipos implícitos” o “tipos forward”.

Se tiene acceso a la curva swap, a las cotizaciones CMS (Call Monetary Swap), a precios de FRAs a diferentes plazos para conocer cómo descuenta el mercado que estará el Euribor a futuro. Con estos datos es posible el cálculo de los tipos implícitos a lo largo de toda la vida del derivado que se va a contratar, y además es posible fijar un rango de fluctuación que dichos tipos implícitos pueden tener.

Ejemplo 2008: Euribor 12m=5,50% (larga racha en subida). Opciones BARRERA KNOCK-IN con FLOOR y CAP. Si excedía 6,25% (Cap) el cliente obtenía protección, pero si bajaba de 3,95% acumulaba pérdidas desde Floor en 5,25%.

Problema: curva del derivado CMS 12m=4%, tocando el punto de acumulación de pérdidas (Knock-In=3,95%).

-- Los tipos implícitos indicaban que el Euribor iba a caer. Luego cayó más de lo esperado, pero los clientes que contrataban estos productos seguramente no lo hubieran hecho si se les hubiera informado de las expectativas de tipos.

Sentencia Tribunal Supremo de 30-05-13 sobre nulidad de “cláusulas suelo” --- Los préstamos de interés variable con suelo en hipotecas son básicamente opciones floor sobre tipos de interés.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FRA – tipos implícitosCómo se calculan los tipos implícitos para la curva a largo plazo:

Los implícitos forman una barriga. A medio plazo se descuentan bajadas y subidas a mayor plazo.

Años Tipos Implícitos1 -0,284% -0,284%2 -0,392% -0,500%3 -0,336% -0,388%4 -0,273% -0,262%5 -0,223% -0,162%

-0,550%

-0,450%

-0,350%

-0,250%

-0,150%0 1 2 3 4 5

Tipos implícitos el 22-oct.-19 a un año del bono español de 1 a 5 años

Euribor 22/10/2019 Años1 año -0,284% 1 IMPLÍCITOS2 años -0,392% 2 i1/2 (1+i2)^2=(1+i1)^1*(1+i1/2)^1 =((1-0,00392)^2/(1-0,00284)^1)-1 -0,500%3 años -0,336% 3 i1/3 (1+i3)^3=(1+i1)^1*(1+i1/3)^2 =(((1-0,00336)^3/(1-0,00284)^1)^(1/2))-1 -0,388%4 años -0,273% 4 i1/4 (1+i4)^4=(1+i1)^1*(1+i1/4)^3 =(((1-0,00273)^4/(1-0,00284)^1)^(1/3))-1 -0,262%5 años -0,223% 5 i1/5 (1+i5)^5=(1+i1)^1*(1+i1/5)^4 =(((1-0,00223)^5/(1-0,00284)^1)^(1/4))-1 -0,162%

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Bº Vta.FUTURO Compra FUTURO

Pr.Subyacente

Pérd.

FUTUROS

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FUTUROS

Cláusulas estandarizadas.

Todo el contrato está definido por la Sociedad Rectora del mercado, excepto volumen y precio.

Lo que gana el comprador lo pierde el vendedor y viceversa.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FUTUROS

EJEMPLO: TEF cotiza el 22-oct.-19 = 7,22€Si compramos un contrato de Futuro de TEF vto. dic-19 a 8,22€, el precio podrá evolucionar al alza o a labaja de forma ilimitada, «ilimitada» es un decir, pues por abajo el recorrido acaba en 0 y por arriba,aunque el recorrido es muy superior y, en teoría, hasta infinito, no podrá subir de una formaexageradamente importante, más con vencimiento definido y no demasiado lejano.Nuestra posición precisa una posición contraria, otro inversor o la contrapartida de un «Market Maker».La cámara se encargará de las garantías iniciales y liquidación diaria de pérdidas y ganancias asegurandoel buen fin de la operación.Si dibujamos la posible evolución nos encontramos con un gráfico de la siguiente forma:

Lo que gana el comprador lo pierde el vendedor.

Bº Futuro comprado

ST

0 6,22 K 8,22

7,22

Pérd.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financierosGARANTÍAS EXIGIDAS. OPERATIVA EN FUTUROS (MEFF)Subyacente Garantías MEFF MultiplicadorFuturo sobre ÍndicesFUTURO IBEX 35 9.000 Euros 10 EurosIBEX - MINI IBEX 900 Euros 1 EuroIBEX DIVIDENDO 11% 10 EurosFuturos sobre AccionesABERTIS 10% 105 AccionesAENA 15% 100 AccionesBANKIA 20% 100 AccionesBMEX 10% 100 AccionesENDESA 10% 100 AccionesIBERDROLA 10% 100 AccionesINDITEX 10% 100 AccionesOBRASCON HUARTE 22% 100 AccionesREPSOL 13% 100 AccionesSANTANDER 14% 100 AccionesTELEFONICA 11% 100 Acciones

FUTUROS – LIQUIDACIÓN DIARIA DE PÉRDIDAS Y GANANCIASLa Cámara de Compensación es un órgano que depende de MEFF, integrado en el holding Bolsas y Mercados Españoles:- Ofrece contrapartida a comprador y vendedor.- Cubre el riesgo de insolvencia de las partes.

- 1 contrato VENDIDO Ibex35+ vto.20-12-19 a 9.294. Sí mañana baja -2%.- Liq.día 1: (9294-(9294*0,98)=186€ del comprador a MEFF y al vendedor.

FUTUROS – APALANCAMIENTOLa compra o venta de un contrato de Futuro tan sólo supone el desembolso, en concepto de garantía, de un importe sensiblemente inferior al nominal de la posición sobre la que se opera.Este menor consumo de capital se conoce como efecto apalancamiento. Por ejemplo:- Futuro Ibex35.- Contra un desembolso de 9.000€ el nominal sobre el que se disfrutan ganancias o se sufren pérdidas es la cotización del Futuro por su multiplicador: Futuro IBEX35 vto. nov-19 cierra 22-oct. a 9.385*10 = 93.850€. (apalanc.=10,43x ).

- TEF cotiz. contado 22-oct-19 = 7,22€. X 100accs. = 722€- Futuro TEF vto.15-nov.-19 = 7,05€ X 100accs.X11% = 77,55€- Apalancamiento Futuro Telefónica = 9,31x

Bº Futuro vendido

9108 9294 IBEX35+

0 K

186

Pérd.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros – FUTUROS - Ejemplo de mercado

Matemáticamente el valor teórico de un Futuro es el precio del contado (Spot) capitalizado hasta su vto.

F = S[1+(i*t/base)] – D[(1+(i’*t’/base))] -- si paga dividendo antes del vto. se añade 2º término.

-- Ej: Con int.6m=-0,348% y cotiz.10€, ¿cuál será el precio teórico del contrato de futuro a 6 meses? F = 10(1-0,00348*6/12) = 9,9826€.

¿y si paga div. 4% s/cotiz. en 3m con int.3m=-0,404%? -- F = 10[1-0,00348*6/12)]-0,04[(1-(0,00404*3/12))] = 9,942€.

-- Ejemplo de mercado:DATOS: Euribor 3m = -0,348%; pago div.=0,2€ el 19-dic.-19 (58días)

- Cierres 22-oct.-19: Contado: 7,22€; Futuro 20-dic: 7,04€ (vto.: 20-12-19 � 59días)

- F = 7,22*[1-0,00348*(59/360)]-0,2*[1-0,00348*(58/360)] = 7,0159€

Noticia: Telefónica abonará el segundo dividendo de 2019, también

de 0,20 euros por acción, el 19 de diciembre.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Futuro sobre el Bund Alemán y español.- compra-vta. S/Bono Nocional misma calidad crediticia que Estado emisor. Nominal 100.000 €; emitido a la par en el día de vto del contrato; amortiz. 10 años; cupón 6%; vtos. día 10 trim.naturales; liq.diaria por dif.; liq. a vto. mediante entrega de títulos admitidos por Eurex; cotiza en % con dos decimales; var.mín.precio=1 p.b., tick 10 €.

Futuro sobre acciones.- Nominal=100 accs.*cotiz.futuro:; var.mín.precio=0.01€ (un céntimo) TICK; Liq.diaria PyG; Vtos.tercer viernes de trim.naturales; abiertos 6 contratos; Liq.a vto. mediante entrega accs. o liq. por dif.; Cotizan en €/acc. con dos decimales; más líquidos son TEF, BBVA y SAN.

Otros:- Índices: Ibex 35 Impacto Dividendos, IBEX 35 Bancos e IBEX 35 Energía- Acciones: Futuros Dividendo Plus

Futuro s/ Dow Jones EuroStoxx50.- Cesta de 50accs. de 10 países Zona Euro, representa 19 sectores productivos y capitaliz. bursátil del 43% de la Zona Euro; Subyacente STXX50E; Nominal=Cotiz.índice*multiplicador 10€; Liquid. por dif.; Cotiza en puntos de índice; mov.mín.pr.=1pto., equiv. A 10€; Abiertos prox.3 trim.nat.; Vence tercer viernes del mes; Garantía=3.000€.

Futuro s/ Euribor 90 en Liffe: (equiv. Standard del contrato FRA) Activo Subyacente = tipo de interés de depósito interbancario a 90 días; Vto.lunes previo a tercer miércoles; Abiertos 3 meses sig. y trim.nat. de 3 años sig.; Nominal: 1 MM. €; Liquid. por diferencias en efectivo; Cotiza en preciocon 3 decimales; Var.mín. Tick=0,5 p.b. (0.005%*100.000€=12,5€, 1 p.b.=25€.

- Derivados financieros

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

--- USOS:

- INVERSIÓN.- Varios motivos que pueden servir de argumento para el uso de futuros financieros:

- Arranque de una cartera o fondo, diversificación.

- Replicar benchmarks.- Fuertes entradas de aportaciones en fondos

(FI) / planes (PP).- Acceso a mercados desconocidos / caros.- Simplicidad de cartera y seguimiento.

- Derivados financieros

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

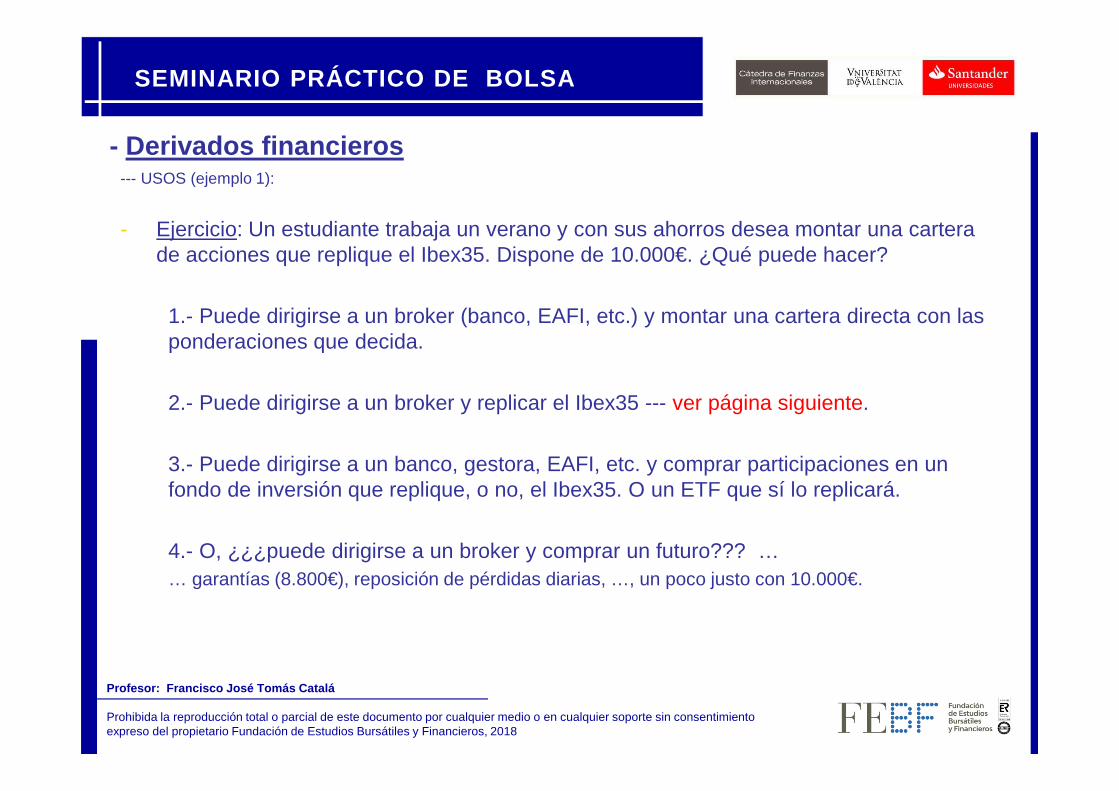

--- USOS (ejemplo 1):

- Ejercicio: Un estudiante trabaja un verano y con sus ahorros desea montar una cartera de acciones que replique el Ibex35. Dispone de 10.000€. ¿Qué puede hacer?

1.- Puede dirigirse a un broker (banco, EAFI, etc.) y montar una cartera directa con las ponderaciones que decida.

2.- Puede dirigirse a un broker y replicar el Ibex35 --- ver página siguiente.

3.- Puede dirigirse a un banco, gestora, EAFI, etc. y comprar participaciones en un fondo de inversión que replique, o no, el Ibex35. O un ETF que sí lo replicará.

4.- O, ¿¿¿puede dirigirse a un broker y comprar un futuro??? …… garantías (8.800€), reposición de pérdidas diarias, …, un poco justo con 10.000€.

- Derivados financieros

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Nombre Precio Cap. Peso PER Rent. /Div. Sector Peso' 10000 Acciones GastosINDITEX 24,76 77.324,14 13,76% 22,5 3,13% Texti l 20,05% 2005,48 81 4,46SANTANDER 4,29 69.119,21 12,30% 8,81 5,33% Financiero 17,93% 1792,68 418 4,24IBERDROLA 6,17 39.409,39 7,01% 13,5 5,36% Energía 10,22% 1022,12 166 3,47BBVA 5,33 35.559,84 6,33% 7,31 5,32% Financiero 9,22% 922,28 173 3,37TELEFONICA 6,96 35.083,27 6,24% 9,91 5,78% Tecnología 9,10% 909,92 131 3,36AMADEUS 73,24 32.077,93 5,71% 30,7 1,53% Ocio 8,32% 831,97 11 3,26REPSOL 16,43 26.153,31 4,65% 10,1 5,29% Energía 6,78% 678,31 41 3,12ARCELORMITTAL 25,06 25.654,89 4,56% 0 0,00% Industria 6,65% 665,39 27 3,13CAIXABANK 3,87 23.070,41 4,10% 10,2 4,72% Financiero 5,98% 598,35 155 3,05NATURGY 22,11 22.115,23 3,93% 18,7 5,50% Energía 5,74% 573,58 26 3,02AENA 140,6 20.985,00 3,73% 16,4 4,78% Ocio 100,00% 10000,09 9987,45 34,49ENDESA 17,85 18.888,14 3,36% 13,8 7,34% EnergíaIAG (IBERIA) 6,74 13.796,76 2,45% 5,98 4,16% Ocio 68,60% Las 10 cias . con mayor peso s/IBEX35FERROVIAL 18,6 13.692,12 2,44% 33,9 3,17% ConstrucciónACS 33,48 10.516,09 1,87% 13,2 3,93% Construcción La cartera repl icará la evoluciónBANKIA 3,16 9.733,06 1,73% 12,5 3,71% Financiero del IBEX en un 68,6%.REE 17,88 9.663,69 1,72% 14,2 5,30% EnergíaGRIFOLS 22,77 9.660,36 1,72% 23,3 1,61% Sanitario Divers i ficación: ACEPTABLEMAPFRE 2,61 8.034,55 1,43% 9,93 5,65% Financiero IBEX35 Sector CarteraSABADELL 1,28 7.160,31 1,27% 12,9 4,02% Financiero 13,76% Texti l 20,05%BANKINTER 7,9 7.072,28 1,26% 13,8 3,67% Financiero 28,42% Financiero 33,13%SIEMENS GAMESA 9,9 6.717,44 1,20% 14,6 0,98% Energía 22,85% Energía 22,74%ENAGAS 22,93 5.459,85 0,97% 12,8 6,48% Energía 7,41% Tecnología 9,10%MERLIN PROP. 11,33 5.266,13 0,94% 20,5 4,39% Inmobi l iario 12,63% Ocio 8,32%CELLNEX TELECOM 21,59 4.985,82 0,89% 93,3 0,49% Tecnología 6,40% Industria 6,65%ACCIONA 75,32 4.291,03 0,76% 17,4 4,10% Construcción 5,07% ConstrucciónINM. COLONIAL 8,71 3.932,21 0,70% 36,1 2,31% Inmobi l iario 1,72% SanitarioACERINOX 11,5 3.172,02 0,56% 12,8 3,77% Industria 1,64% Inmobi l ia rioCIE AUTOMOTIVE 22,88 2.954,10 0,53% 13,5 2,36% Industria 0,10% Dis tribuciónVISCOFAN 60,95 2.840,49 0,51% 23,4 2,65% IndustriaMELIA HOTELS INTL 9,27 2.128,17 0,38% 16,4 1,80% OcioMEDIASET 6,048 1.996,70 0,36% 10,6 9,44% OcioINDRA 9,07 1.605,79 0,29% 14,1 0,00% Tecnología 0,10% Comis ión intermediarioTECNICAS REUNIDAS 24,17 1.346,53 0,24% 32,4 3,54% Industria 1,10 Canón bolsa hasta 300€DIA 0,94 580,38 0,10% 8 7,60% Dis tribución 2,45 Canón de 300 a 3000€Cotiz.17-10-18 (13:30hr.) 562.046,64 Capitaliz. IBEX35

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Si vendemos 4 contratos cubrimos el 101,11%. Está a justado. Si el índice bajara a 8.900 ganaríamos 200ptos*10*4 =8.000€.(en la cartera real de acciones sufriríamos pérdida s)

- Derivados financieros--- USOS (ejemplo 2):

- COBERTURA.- Técnica financiera que pretende reducir o eliminar el riesgo que deriva de la fluctuación del precio de mercado del activo subyacente. Consiste en abrir una posición en el futuro contrario a la mantenida en el mercado de contado. La cobertura será más eficiente a mayor grado de correlación entre la evolución de precios de los activos cubiertos y de los precios de sus futuros. Esta correlación nos la mide la Beta de la cartera al informar de la sensibilidad del rendimiento de la cartera a cambios en rendimiento del futuro.

- Una cartera de inversión se puede cubrir ante bajadas esperadas de índices bursátiles (con bonos sería similar). El Ratio de Cobertura será el número de contratos necesarios.

- Ejemplo: en la cartera tenemos bolsa por 300.000€ efectivos. Se teme una corrección de mercado y se

decide cubrir con venta de futuros IBEX35+. Si la Beta es 1,2, ¿cuántos futuros debemos vender?

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

PUT Comprada

Precio del Subyacente

Precio Ejercicio

“Strike Price” K

Break-Even

PUT Vendida

Precio del Subyacente

Precio Ejercicio

“Strike Price” K

Break-Even

CALL Comprada

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” K

Break-Even

CALL Vendida

Precio del Subyacente

Be

ne

f.P

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” KBreak-Even

OPCIONES

Primera opción escrita --- cap. 29 del libro del Génesis en la Biblia, hacia el año 1700 a.c. viene a decir que:

Jacob compró una opción para casarse con Raquel a cambio de siete años de trabajo para su futuro suegro Jacob compró una opción para casarse con Raquel a cambio de siete años de trabajo para su futuro suegro Jacob compró una opción para casarse con Raquel a cambio de siete años de trabajo para su futuro suegro Jacob compró una opción para casarse con Raquel a cambio de siete años de trabajo para su futuro suegro LabánLabánLabánLabán. Le entregó a la hija mayor Lea y tuvo que comprar otra opción para tener a Raquel tras otros siete . Le entregó a la hija mayor Lea y tuvo que comprar otra opción para tener a Raquel tras otros siete . Le entregó a la hija mayor Lea y tuvo que comprar otra opción para tener a Raquel tras otros siete . Le entregó a la hija mayor Lea y tuvo que comprar otra opción para tener a Raquel tras otros siete años de trabajo.años de trabajo.años de trabajo.años de trabajo.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

OPCIÓN COMPRADOR (compra dcho. a comprar) VENDEDOR (vende dcho. a comprar)

CALL(opción de compra)

Derecho a COMPRAR el activosubyacente al precio (Strike=K) escogido de la opción.• Apuesta a subidas del subyacente• Paga prima por tener el derecho

Obligado a VENDER el activosubyacente al precio (Strike=K) fijado si el comprador ejecuta.• Apuesta por bajadas del suby.• Recibe la prima

� Beneficio ilimitado: AS > K + Prima� Pérdida máxima = Prima pagada

� Bº. limitado a prima = AS > K� Pérdida ilimitada hasta suby.=0

CALL Comprada

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” K

Break-Even

Valor intrínseco Opc.CALL(ST-K;0)

CALL Vendida

Precio del Subyacente

Be

ne

f.P

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” KBreak-Even

- Derivados financieros: OPCIONES

Si AS sube, comprador ejecuta, me compra a K y vende a mdo.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

OPCIÓN COMPRADOR (compra dcho. a vender) VENDEDOR (vende dcho. a vender)

PUT(opción de

venta)

Derecho a VENDER el activosubyacente al precio (Strike=K) escogido de la opción.• Apuesta a bajada del subyacente• Paga prima por tener el derecho

Obligado a COMPRAR el activosubyacente al precio (Strike=K) fijado si el comprador ejecuta.• Apuesta por subidas del subyacente• Recibe la prima

� Benef. ilimitado: AS<K+Pr (hasta AS=0)

� Pérdida máxima = Prima pagada� Bº. limitado a prima = AS > K� Pérdida ilimitada hasta suby.=0

PUT Comprada

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” K

Break-EvenValor intrínseco Opc.PUT(K-ST;0)

PUT Vendida

Precio del Subyacente

Be

ne

f.P

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” K

Break-Even

- Derivados financieros: OPCIONES

Si AS baja, comprador ejecuta, compra a mdo. y me vende a K.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

PUT Comprada

Precio del Subyacente

Precio Ejercicio

“Strike Price” K

Break-Even

PUT Vendida

Precio del Subyacente

Precio Ejercicio

“Strike Price” K

Break-Even

CALL Comprada

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” K

Break-Even

CALL Vendida

Precio del Subyacente

Be

ne

f.P

érd

ida

Pri

ma

Precio Ejercicio

“Strike Price” KBreak-Even

- Derivados financieros: OPCIONES

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

CALL Comprada

Precio del Subyacente

++

Be

nef

icio

Pé

rdid

aP

rim

aPrecio de Ejercicio “Strike Price”

Break - Even

… THE MONEYATOUT IN

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

CALL Vendida

Precio del Subyacente

++

Be

nef

icio

Pé

rdid

aP

rim

aP

rim

aPrecio de Ejercicio “Strike Price”

Break - Even

… THE MONEYATOUT IN

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

CALL Comprada

CALL Vendida

Precio del Subyacente

++--

Be

nef

icio

Pé

rdid

aP

rim

aP

rim

aPrecio de Ejercicio “Strike Price”

Break - Even

… THE MONEYATOUT IN

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

PUT Comprada

Precio del Subyacente

++--

Be

nef

icio

Pé

rdid

aP

rim

a

Precio de Ejercicio “Strike Price”

Break - Even

… THE MONEYAT OUTIN

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

--

PUT Vendida

Precio del Subyacente

++

Be

nef

icio

Pé

rdid

aP

rim

aPrecio de Ejercicio “Strike Price”

Break - Even

… THE MONEYAT OUTIN

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

PUT Comprada

PUT Vendida

Precio del Subyacente

++--

Be

nef

icio

Pé

rdid

aP

rim

aP

rim

aPrecio de Ejercicio “Strike Price”

Break - Even

… THE MONEYAT OUTIN

- Derivados financieros

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financierosLA PRIMA DE LAS OPCIONES. Valor Intrínseco y Valor Temporal: VI + VT

- El precio que se paga por una opción es su PRIMA, paga el comprador y cobra el vendedor.- PRIMA = Precio de mercado = VALOR INTRÍNSECO + VALOR TEMPORAL

Precio que, en cada momento, se obtendría se si ejerciese la opción(podrá ser positivo o nulo, pero nunca negativo)

- En una CALL: VIcall = máx(ST-K;0) (Subyacente-Strike)

- En una PUT: VIput = máx(K-ST;0) (Strike-Subyacente)

El VT paga la probabilidad de ejercer la Opción antes del vto. por generar beneficio (perderá valor al pasar el tiempo. A vto.: VT=0)

- Se calcula a partir del Valor Total de la Prima y su Valor Intríseco:

como Pr = VI + VT, así: VT = Pr. - VI

ValorIntrínseco

ValorTemporal

ST = precio activo subyacente

K = precio de ejercicio, Strike.

Ej: Calcular el VI y VT de una opción Call del activo subyacente IBEX35 a 9400 y Prima de 150€, si Strike es 9300.--- Subyacente = Spot = 9400; Strike = 9300; VI=9400-9300=100€; VT=Pr.-VI = 150-100=50€

Ej.: Ídem, pero con subyacente en 9150--- VI=9150-9300=-150, al ser <0, el VI=0, por lo que VT=Pr.-VI = 150-0=150€. Todo el valor de la prima es VT.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros

No se considera la prima:

Si: ST=K � VT=0; Pr=VI

PRIMA = VI + VT

Así, la relación entre el valor temporal y los tipos de opciones es:

OTM.- Sólo VT, crece al subir ST … Pr = 0 + VT

ATM.- Sólo VT, es máximo cuando ST=K, y … Pr = 0 + VT elevado

ITM.- Cuentan con VI, que crece al subir ST y también con VT (bajo). Pr = VI + VT

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financierosLA PRIMA DE LAS OPCIONES

Parámetros de las Opciones: como afecta la variación de cada uno a su valor.

Parámetro Variación CALL comprada

PUT comprada

CALL vendida PUT vendida

Precio Suby. sube + - + -

Pr.ej. o Strike sube - + - +

Tiempo sube + - + -

Tipo Interés sube + - + -

Dividendos sube - + - +

Volatilidad sube + - + -

Sube t.i.: Call capitaliza, Put descuenta.

Sube divdo. Call pierde valor, Put gana

DELTA.- La Delta mide la reacción de la Prima al variar el subyacente.

Call.- Oscila de 0 a 1: muy OTM=0; ATM=0,5; ITM=1(máx.)

Put.- De -1 a 0: ITM=-1; ATM=0,5; OTM=0

V.I.

V.T.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

19-oct.-18. 12:30hr. IBEX baja -0,72% a 8820,4; SAN baja -1,83% a 4,06€.Creemos que ha sido castigado menos que el resto de bancos y que bajará más. Además, no saldrá bien

parado de la investigación sobre el posible fraude fiscal europeo de 55.000mill.€. También pensamos que los tipos no van a subir y que los márgenes operativos no se recuperarán. Banca en bajada. La acción escogida es: COMPRA PUTS vto. dic-19 con Strike 3,54€. Prima=0,17€. Compra de 100 Puts

- Derivados financieros – OPCIONES - Ejemplo de mercado

PUT Comprada

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

K=3,54€

Break-Even =3,37€

-- Pagamos hoy: 0,17€*100accs.*100Puts=1.700€ por la Prima de Puts compradas.

-- vto.: ST= 4,0€ � ST > K � No ejercemos el dcho. (compra a mdo. a 4,0€) ya que las tendríamos que vender a 3,54€. PERDEMOS LA PRIMA = -1.700€

-- vto.: ST= 3,0€ � ST < K � Ejecutamos. Se liquida la operación con ganancia:K-ST = 3,54-(3,0+0,17)=0,37;GANAMOS � 0,37*100acc.*100Puts= 3.700€

- Opciones Europeas, se pueden ejecutar sólo a vto. Las americanas prácticamente no se contratan.

- Tomamos vto. un año, la de vto.: 20 dic 2019 y con Strike (PE o K) en 3,54€ por Prima=0,17 por acción, como son lotes de 100acc. El coste de la prima será: 0,17*100=17€.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

18-oct.-18. 13:00hr. IBEX baja -0,66% y EuroStoxx50 está plano.Tribunal Supremo sentencia que el IAJD de escrituras públicas de hipotecas lo deben asumir los bancosCreemos que es un correctivo excesivo para SAN, y que recuperará, somos alcistas pero no mucho (si lo

fuéramos mucho compraríamos Futuro o Call). Creemos que la mejor acción es VENDER PUT con vto. mar-19 con Strike en 3,05€. Prima = 0,08€. Vendemos 1.000 Puts.

Cotizaciones de MEFF

SAN 4,157€ Spot. 18-10-18 13hr.

- Derivados financieros – OPCIONES - Ejemplo de mercado

PUT Vendida

Precio Suby. ST

Be

ne

f.P

érd

ida

Pri

ma

K=3,153,07

Break-Even

-- Cobramos hoy: 0,08€*100accs.*10Puts.=80€. por la Prima de las Puts vendidas.-- vto.: ST= 4€ � ST > K � Comprador (bajista) no querrá comprar a 4 y venderla

a 3,15. No SE EJERCE LA OPCIÓN Y GANAMOS la Prima = 80€-- vto.: ST= 2,5€ � ST < K � Comprador ejercerá, puede comprar en mdo. a 2,5 y

nos las vende a 3,15. PERDEMOS 3,15-2,5=0,65€*100accs.*10Puts=-650€

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

26-oct.-18. 16:30hr. EUROXTOXX50 baja -2,13% a 3097,87.El gestor de un fondo cree que tras las recientes caídas bursátiles es factible una recuperación moderada.

Ve fácil un 3-5% y que se estabilice alrededor de 3.200. Teme algún recorte adicional menor, pero lo esperable es la entrada en un mercado lateral que dure incluso varios meses. No cree que EE.UU. vuelva a máximos y, empiece a descontarse un cambio de ciclo. Europa no ve que pueda ir al alza en el entorno político interno ni con los problemas de los emergentes ante un dólar fuerte y el potencial cambio en el ciclo mundial. Considera que el mercado será lateral y que su fondo puede beneficiarse de la prima obtenida por la venta de puts, pues el 80% acaba OTM. Decide:

VENTA PUTS vto. dic-18 con Strike 3200. Prima=155,1 0€. Vende 1.000 Puts

- Derivados financieros – OPCIONES - Ejemplo de mercado

PUT Vendida

Precio del Subyacente

Be

ne

fici

oP

érd

ida

Pri

ma

K=3.200

Break-Even =3.044,9

-- Cobramos hoy: 155,10*1.000Puts=155.100€ por las Puts.

-- vto.: � K > ST �Nos ejecutarán la Put, perdemos dinero.- ST= 3000 ����(3000-3200+155,1)*1000=-44.900€- ST= 2800 ����(2800-3200+155,1)*1000=-244.900€

-- vto.: K < ST � Comprador no ejecuta y GANAMOS PRIMA.

Pr=155,10€

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

EURO STOXX 50® Index Options (OESX)Change date dec-18

Displayed data is 15 minutes delayed.Last trade:Oct 26, 2018 4:47:07 PM

Strike

price

Bid price Bid vol Ask price Ask vol Diff. to

prev. day

last

Last price Traded

contracts

4,800.00 n.a. n.a. n.a. n.a. -2.09% 1,645.10 0

3,525.00 435.40 250 442.20 150 -8.54% 370.70 2

3,350.00 270.10 150 275.60 150 +15.70% 242.50 44

3,200.00 156.50 250 159.40 150 +42.03% 155.10 3,923

3,175.00 141.70 166 144.20 266 +39.98% 136.20 177

3,150.00 128.00 250 130.20 250 +27.83% 110.70 1,166

3,125.00 115.70 150 117.30 150 +28.48% 98.80 1,589

3,100.00 104.30 163 105.70 21 +49.19% 101.90 9,122

3,075.00 93.90 165 95.30 486 +48.27% 90.00 1,428

3,050.00 84.60 154 85.70 300 +43.87% 77.40 4,302

3,025.00 76.10 264 77.20 300 +41.42% 67.60 1,303

3,000.00 68.60 159 69.50 300 +63.29% 69.40 11,274

2,500.00 8.60 665 8.90 418 +76.09% 8.10 4,179

1,600.00 n.a. n.a. 0.30 1,586 +0.00% 0.10 0

Dec 2018 change date

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: ¿cuál?

FUTUROS CALL PUT

Compra Venta Compra Venta Compra Venta

Expectativas alcistas bajistas

suficiente-

alcista

moderada-

bajista

suficiente-

bajista

moderada-

alcista

Potencial Beneficio Ilimitado Ilimitado Ilimitado

Importe

Prima Ilimitado

Importe

Prima

Potencial Pérdida Ilimitado Ilimitado

Importe

Prima Ilimitado

Importe

Prima Ilimitado

Break Even 0 0 PE + P PE + P PE - P PE - P

PE = Precio de Ejercicio; P = Prima

Comisiones Derivados:- Tarifa MEFF de Opciones:

- s/Acciones: Coste 0,20€ por contrato (100acc.) y 0,20€ al vto./liquidación. Mín. 2€, máx.400€ por operación.- s/IBEX35: ídem. pero 0,15€ en lugar de 0,20€. Opciones

- Tarifa MEFF de Futuros:- s/IBEX35: 1,30€ por contrato.

- Comisión broker.- Depende de cada broker y cliente. Un precio bueno sería de 1€ por entrada y 1€ por salida/liquidación.���� CUIDADO si se operan volúmenes bajos el coste de la s comisiones puede mermar la rentabilidad esperada.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

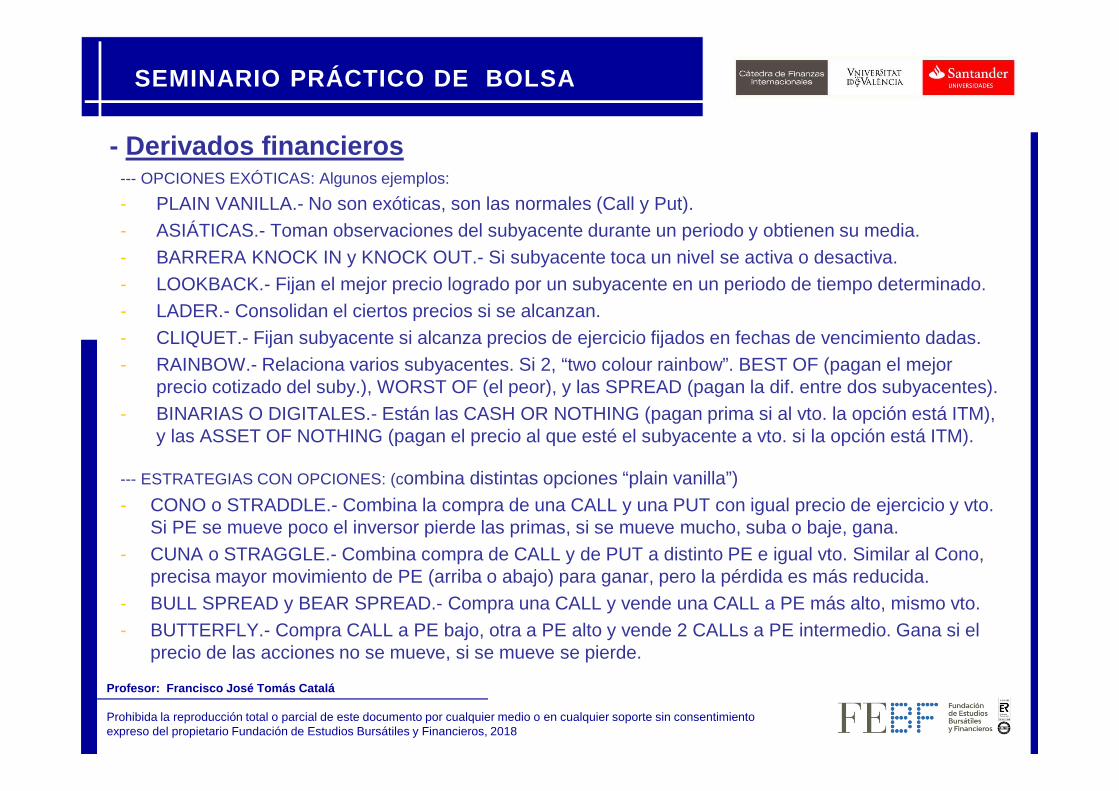

- Derivados financieros--- OPCIONES EXÓTICAS: Algunos ejemplos:

- PLAIN VANILLA.- No son exóticas, son las normales (Call y Put).- ASIÁTICAS.- Toman observaciones del subyacente durante un periodo y obtienen su media.- BARRERA KNOCK IN y KNOCK OUT.- Si subyacente toca un nivel se activa o desactiva.- LOOKBACK.- Fijan el mejor precio logrado por un subyacente en un periodo de tiempo determinado.- LADER.- Consolidan el ciertos precios si se alcanzan.- CLIQUET.- Fijan subyacente si alcanza precios de ejercicio fijados en fechas de vencimiento dadas.- RAINBOW.- Relaciona varios subyacentes. Si 2, “two colour rainbow”. BEST OF (pagan el mejor

precio cotizado del suby.), WORST OF (el peor), y las SPREAD (pagan la dif. entre dos subyacentes).- BINARIAS O DIGITALES.- Están las CASH OR NOTHING (pagan prima si al vto. la opción está ITM),

y las ASSET OF NOTHING (pagan el precio al que esté el subyacente a vto. si la opción está ITM).

--- ESTRATEGIAS CON OPCIONES: (combina distintas opciones “plain vanilla”)- CONO o STRADDLE.- Combina la compra de una CALL y una PUT con igual precio de ejercicio y vto.

Si PE se mueve poco el inversor pierde las primas, si se mueve mucho, suba o baje, gana.- CUNA o STRAGGLE.- Combina compra de CALL y de PUT a distinto PE e igual vto. Similar al Cono,

precisa mayor movimiento de PE (arriba o abajo) para ganar, pero la pérdida es más reducida.- BULL SPREAD y BEAR SPREAD.- Compra una CALL y vende una CALL a PE más alto, mismo vto.- BUTTERFLY.- Compra CALL a PE bajo, otra a PE alto y vende 2 CALLs a PE intermedio. Gana si el

precio de las acciones no se mueve, si se mueve se pierde.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financierosCONO o STRADDLE compradoCompra de CALL y Venta de CALL a igual PE y vto.La estrategia da beneficio si PE se mueve con decisión.

- Si el PE a vto. se ha movido poco, sin tocar los Break-Even, la pérdida sería máxima, la suma de las dos primas pagadas.

- Si a vto. PE se ha movido bastante, tanto a la baja como a la baja tendríamos beneficio.

Un Cono vendido se forma con la Vta. de una Call y de una Put a igual PE y vto.

BUTTERFLY SPREAD-- Compra de CALL a PE bajo, que esté ITM. K1=9 � Prima=0,8*100=80€-- Compra de CALL a PE alto, OTM. K3=11 � Prima=0,4*100acc.=40€-- Venta de 2 CALL a PE medio ATM, Spot. K2=1 � Pr.=1*100=100€

La estrategia gana si PRECIO SUBYACENTE VARÍA POCO, se gana la prima de las 2 Call vendidas, K3 y K2 vencen OTM y K1 bajo Break Even.

La inversión inicial es escasa, porque la vta. 2 PUTs compensa. La dificultad estriba en encontrar las Calls a precios adecuados.

La ganancia máxima se produce si subyacente vence alrededor de K2=10. Si el subyacente baja de 9,20 o sube de 10,80 genera pérdida, máx.=-20.

CONO o STRADDLE comprado

PE=K Pr Suby. ST

Bene

ficio

Pé

rdid

aP

rim

as

BUTTERFLY SPREAD(50*2)

100

80

9,20 10,80 Pr Suby. ST

-20 9 10 11

40

80

K1=9 --> 50*2-40-80=-20

Break-Even1 =9+0,15=9,20

K2=10 --> (-9,20+10,80)*100/2=80

Break-Even2 =11-0,20=10,80

K3=11--> 50*2-40-80=-20

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

WARRANTS

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Derivado cuya evolución depende de un subyacente. Se emiten sobre acciones, índices, … Producto similar a Opciones.Otorgan derecho a comprar o vender, nunca obligación. Implican pago de Prima.- Warrant CALL .- Otorga derecho a comprar el subyacente a precio prefijado

(Strike -K-, o Precio Ejercicio –PE- en una fecha determinada, el Vencimiento.- Warrant PUT.- Otorga el derecho a vender el subyacente. Ejerce si baja. La evolución del precio depende de varios factores y de forma simultánea:

activo subyacente, tiempo, volatilidad. La volatilidad cae al subir el Strike.Es un producto apalancado. El «Ratio» o la «Paridad» indican el número de contratos que equivalen a operar sobre una

unidad del subyacente. (Ratio=0,5, un Warrant da derecho a comprar media acción subyacente, necesito 2 Warrants por acción; Paridad=2, necesito 2 Warrants para adquirir una acción); es lo mismo de dos formas distintas.

Warrant Europeo da derecho a ejecutar sólo al vto., Americano en cualquier fecha.Valor Intrínseco de un Warrant call: Prima = VI + VT,

siendo: VI Warrant Call = (Pr.mdo. – Pr.Ejercicio) x Ratio

- Derivados financieros: Warrants

VENTAJAS INCONVENIENTES

Cotizan en mdo.regulado: Bolsa Dependen de: subyacente, tiempo, volatilidad

Permiten ser alcista o bajista El paso del tiempo perjudica

Usos: inversión, cobertura, especulación Existe riesgo de contraparte, de emisor

Liquidan por diferencias a vto., nunca entrega En mercados laterales suponen riesgo elevado

Sin liquidación diaria de posiciones, sin garantías Se puede perder el 100% del capital invertido

Según VI, Warrant estará: CALL PUT

ITM “Dentro del dinero” PE<ST PE>ST

ATM “En el dinero” PE=ST PE=ST

OTM “Fuera del dinero” PE>ST PE<ST

Warrant como cobertura:

NºWarrants=NºAccs./Ratio

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

DIFERENCIA ENTRE OPERAR EN CONTADO Y CON WARRANTS. Ejemplo:

-- Inversor A en contado.- Compra una acción SAN a 4, 00€. El 18-enero-2019 vende la acción a 4,50€.- Beneficio = (4,50-4,00)= 0,50€; Rentabilidad = Bº / Inv.=0,50/4,00= 12,5%

-- Inversor B en Warrants.- Warrant Call SAN Strike 4 ,00 vto. 18-enero-2019. Prima 0,17€ y Ratio 0,5. A vto. SAN está a 4,50€- Beneficio = (4,50-4,00-0,17*2)= 0,16€; Rentabilidad = Bº / Inv.=0,16/0,34= 47,05%-- Apalancamiento = Rent.Contado / Rent.Warrants = 47,05/12,5 = 3,76x.

Ejemplo con una inversión:-- Si un inversor compra 100 SAN a 4,00€ invierte 400€. Si el día 18 de enero de 2019 cotizan a 4,50€:

- Beneficio = (4,50-4,00)*100= 50€; Rentabilidad = Bº / Inv.=50/400= 12,5%

-- Si el inversor opta por invertir el mismo importe de 400€ en Warrants: Compra Warrant Call SAN Strike ATM 4,00€ vto. 18/01/19.

- NºWarrants = (Inversión / Pr.Warrant) x Ratio = (400/0,17)*0,5= 1176 Warrants, que operan sobre 588accs.SAN.

- Beneficio = [(Pr.Vta.Spot – Strike – Prima W.*Paridad) x Nº Warrants] = [(4,50-4,00-0,17*2)*1176= 188,16€

- Rentabilidad = Beneficio / Inversión = 188,16 / 400 = 47,04%

- Apalancamiento = Rent. Warrants / Rent. Contado = 47,04 / 12,5 =3,76x

-0,34

ST=4,50

0,16

Warrant CALL

Evol. Precio SAN

Be

ne

fici

oP

érd

ida

Pri

ma

K=4,00

Break-Even 4,34

Operar con Warrants es más rentable debido al efecto apalancamiento.Si ambos inversores se equivocan y la acción baja, el riesgo del Warrant estriba en que a vto. FIJO si no está ITM no interesará ejercerlo y se perderá el 100% de la inversión. Con las acciones siempre se tiene el activo y, si ha bajado de precio, se puede mantener en cartera, cobrar su dividendo y esperar una recuperación.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

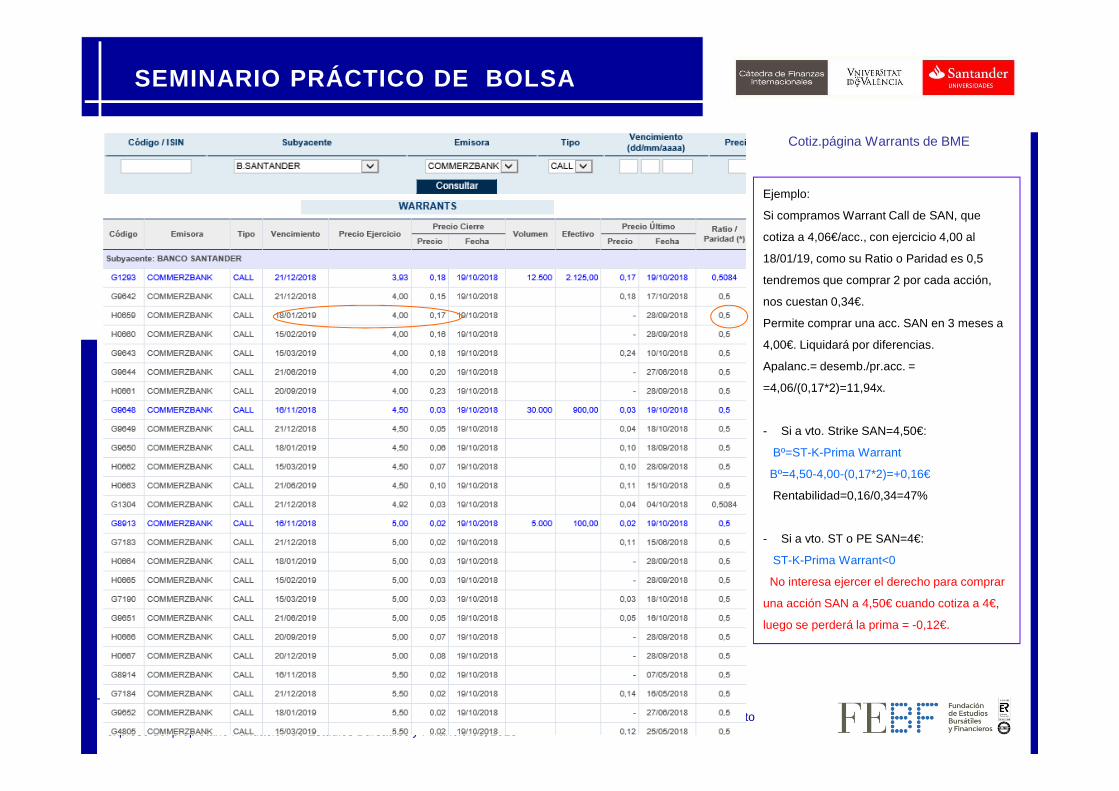

Cotiz.página Warrants de BME

Ejemplo:

Si compramos Warrant Call de SAN, que

cotiza a 4,06€/acc., con ejercicio 4,00 al

18/01/19, como su Ratio o Paridad es 0,5

tendremos que comprar 2 por cada acción,

nos cuestan 0,34€.

Permite comprar una acc. SAN en 3 meses a

4,00€. Liquidará por diferencias.

Apalanc.= desemb./pr.acc. =

=4,06/(0,17*2)=11,94x.

- Si a vto. Strike SAN=4,50€:

Bº=ST-K-Prima Warrant

Bº=4,50-4,00-(0,17*2)=+0,16€

Rentabilidad=0,16/0,34=47%

- Si a vto. ST o PE SAN=4€:

ST-K-Prima Warrant<0

No interesa ejercer el derecho para comprar

una acción SAN a 4,50€ cuando cotiza a 4€,

luego se perderá la prima = -0,12€.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Derivados Financieros: usos y notas

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Aplicación práctica: Garantizado

DATOS AL COMITÉ DE PRODUCTOS:- Inversiones.- Podríamos estar en un valle, buen momento para tomar

riesgo bursátil por castigo reciente y tipos al alza. Opciones caras por volatilidad elevada. Bono español 3a=0,048%, italiano 3a=2,35%.

- Marketing.- Podría encajar en clientes que no ganan nada en años. Demanda de producto garantizado con una pizca de riesgo debido a la alta volatilidad, la mala evolución bursátil de últimos años y las esperadas subidas de tipos. La competencia no va a lanzar FG.

- Negocio.- Vence un garantizado en 20 días y también IPFs al 1%.- Riesgos.- Cabe tomar hasta 750mill.€ más de exposición a Italia.- Finanzas-Gestión.- Comisión mínima 1% por política valor EVA.- CONCLUSIÓN���� lanzar FG bono italiano por 500mill.€ comis. 1%.

COTIZACIÓN:- Bono BTPS nominal 3,75% 01/09/24

(Buoni del Tesoro Poliannuali) ISIN IT0005001547. Precio: 104,20

- TIR(104,2;3,75 6veces)���� TIR = 2,98%- Plazo de 70m, tomamos 72 = 6años

- Necesitamos para garantizar el principal un cupón cero (Strip BTPS 3,75% 09/24)

P=N/(1+TIR)^6) = 83,846%- Libre para opc. 1-P-comis. = 14,95%

- Spot Ibex35 18-oct.-18 ���� 8889,6- Prima Call ATM vto. sep-24 = 2500ptos.- Valor prima en % = Prima/Spot = 28,12%

- Tenemos libre el 15,15% y la prima cuesta 28,12%, 15,15/28,12= 53,87

- Podemos garantizar el 100% del capital invertido más una revalorización del Ibex, punto a punto, del 53,87%

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

(tratamos la divisa por ser el mercado financiero de mayor volumen del mundo)Teoría de la Paridad de Tipos de Interés – PTI- Seguro de cambio.- Contrato a plazo que permite establecer, con un banco y

de forma anticipada, un tipo de cambio para la compra-venta de divisa en el futuro. Coste = comisiones implícitas o explícitas que marque el banco.

- Contrato de futuro.- Se trata de un contrato a plazo estandarizado y negociado en un mercado bursátil.

- Contrato de opción.- Da derecho a su poseedor a vender (PUT) o comprar (CALL) una divisa a un tipo de cambio determinado (Precio de Ejercicio) en una fecha futura prefijada (Fecha de Ejercicio).

- Swaps en divisas.- Se asocia a la cobertura de operaciones de financiación o inversión en divisa extranjera, ya que permite que las dos partes contratantes intercambien los principales de dos deudas equivalentes, pero en distinta divisa, por un período de tiempo determinado. Cada parte paga los intereses de la deuda que asume.

- Aplicación práctica: Divisas - Coberturas

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Teoría de la Paridad de Tipos de Interés – PTI- Basada en la idea de la equivalencia, supone que las rentabilidades

que se pueden obtener por las inversiones en dos países distintos, en ausencia de riesgo, deben ser iguales. El riesgo se elimina al comprar o vender la divisa a plazo, lo que asegura un determinado tipo de cambio a plazo a la hora de recuperar el interés obtenido por la inversión.

- Operaciones al contado: Acuerdos de intercambio de una divisa por otra, que debe producirse dentro de los dos días siguientes a la fecha de la transacción

- Operaciones a plazo o Forward: Acuerdos de intercambio de divisas que se realizan hoy, pero que serán materializados en el futuro (normalmente 2, 3 y 6 meses).

- Aplicación práctica: Divisas

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Aplicación práctica: Divisas – Seguro de Cambio

� Tipo de cambio forward

)1(

)1(

360

360T

b

Ta

i

iSF

+

+=

Ejercicio (datos a 23-oct.-19) - mercado monetario siempre usa base 360.

I$. interés libre de riesgo a 12 meses $: 1,75% (reduce -25pb en 19-09-2019)

i€. interés libre de riesgo a 12 meses €: 0,00% (desde 16-03-2016)

Tipo de cambio Spot (€/$) EUR/USD : 1,1123 (cotiz. Indirecta) (1,1575 hace un año)

-- Calcular precio a futuro a 12 meses (365 días).

PERO, cuidado:-- El 11-oct.-2018, con tipos Fed al 2% y cotiz. 1,1575 � F = 1,1809 $/€ y un año después el USD no ha bajado, ha

subido un 5,81% (Spot de 1,1575 a 1,1123).

El € cotiza a plazo con prima, el $ con descuento. La divisa con mayor t.i. tenderá a depreciarse a futuro.

Siendo: a la divisa cotizada y

b la divisa base

F= 1,1123 ∗��,��

� �

� �

��,� �

� �

= 1,1320

F= 1,1575 ∗��,�

� �

� �

��,� �

� �

= 1,1809

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Seguro de cambio.- Contrato a plazo que permite establecer, con un banco y de forma anticipada, un tipo de cambio para la compra-venta de divisa en el futuro. Coste = comisiones implícitas o explícitas que marque el banco.

Ejemplo: Una empresa española exporta un producto que le cuesta 50EUR de fabricar. Cobra en USD. El precio final, incorporados costes y margen deseado, de venta catálogo es de 70USD. El tipo de cambio asumido en su escandallo de costes e ingresos previstos para el año 2020 es de 1,10USD/EUR o 0,9090EUR/USD. Prevé exportar 1.000.000 u.f.- Coste de fabricación y puesta a la venta en EE.UU. = 50*1.000.000=50.000.000EUR- Facturación prevista = 70USD*1.000.000=70.000.000USD o 70.000.000USD*0,9090EUR/USD=63.630.000EUR- Margen = Ventas – Costes = 63.630.000 – 50.000.000 = 13.630.000EUR

Se estima que el USD se deprecie y tome de media 1,20USD/EUR o 0,8330EUR/USD, ¿qué debe hacer la empresa?- Los EUR equivalentes a las mismas ventas con el nuevo t.cº = 70.000.000USD*0,8330EUR/USD=58.310.000EUR- Nuevo margen = 58.310.000-50mill€ = 8.310.000EUR. Los accionistas no ven bien reducir margen en un -39,03%.

- La alternativa es contratar un seguro de cambio ahora que cotiza mejor que el cambio previsto medio para el año, pues la cotización está a 1,1320USD/EUR o 0,8834EUR/USD (ver página anterior)

- El importe en EUR que se cobrará es: 70.000.000USD*0,8834EUR/USD= 61.838.000EUR- Margen con seguro cambio = 61.838.000 – 50.000.000 = 11.838.000EUR. La reducción es del – 26,74%

- Si el dólar no se depreciara se ganaría un 26.74% m enos que sin seguro de cambio. Pero con esta acción la empresa se asegura un beneficio cierto con independ encia de la evolución de las divisas.

- Aplicación práctica: Divisas - Coberturas

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Aplicación práctica: Divisas - ACUMULADOREstrategia de sucesión de opciones sin coste que permite al cliente VENDER divisa en una fecha futuradeterminada y a un precio previamente establecido más bajo que el de mercado, y mejor, que el delseguro de cambio (precio de ejercicio o “Strike Acumulador”). El importe final a vender estarácondicionado por la evolución del tipo de cambio a lo largo de toda la vida de la estructura.Se establece: nominal base, grado de apalancamiento, tipo de cambio y calendario de observaciones:� Si Fixing de BCE < Strike Ac. --- cliente ACUMULA 2X (compromiso de vender doble USD a precio bajo)� Si Strike Ac. < Fixing BCE > Strike Ac. --- cliente ACUMULA 1X importe pactado por esa fecha pero al final.� Si Fixing de BCE <= Strike Ac. --- cliente ACUMULA 2X (imp.apalancado). EN PRINCIPIO ES NEGATIVO. final.� Si Fixing de BCE > Barrera --- cliente NO-ACUMULA.

La estructura puede tener, o no, una barrera Americana referenciada al tipo Spot de mercado, de manera que de seralcanzada en cualquier momento, desactiva la cobertura conservando el cliente el importe acumulado hasta ese momento.

EUR/USD Pérdida (t.cº. des favorable) Beneficio (t.cº. favorable)

1,230

1,150 Tipo Forwad (seg.cº)

1,100 ACUMULADOR

x 2 x 1 x 0

Tipo fi jo 1,100 Barrera Knock-Out 1,230 EUR/USD

Si EUR/USD < 1,100 (dólar caro) ACUMULA x2

Si 1,100 < EUR/USD < 1,230 (barrera) ACUMULA x1

Si EUR/USD >1,230 (dólar barato) NO-ACUMULA

EJ: (Acumulador Divisa barrera desactivante).Un exportador prevé tener que vender 120.000€en un año y desea fijar su escandallo de costes.Contrata un Acumulador con las siguientescondiciones. Se pactan ventanas trimestrales dedisposición, liquidándose la operación por eltotal de USD vendidos al vencimiento de lamisma y al Strike Acumulador, conindependencia del tipo de cambio EUR/USD endicha fecha de vencimiento. La operación dejade acumular cuando se alcanza el nivel deKnock Out (KO) fijado.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: FISCALIDAD

Las operaciones con derivados se consideran:-- Operación Especulativa o de Arbitraje- Plusvalías obtenidas a través de su operativa tienen la consideración a efectos del IRPF de

Ganancias y Pérdidas Patrimoniales- Las plusvalías se integrarán en la base imponible del ahorro en el ejercicio en que se perciban junto

con el resto de plusvalías obtenidas a través de la inversión en otros productos financieros- No estarán sometidas a retención en origen- El Real Decreto – Ley 9/2015 de 10 de julio de 2015 señala los siguientes tramos de tributación para

el ejercicio 2017:

- 19% para los primeros 6.000 €- 21% entre 6.001 y 50.000 €- 23% a partir de 50.001 €

-- Operaciones de cobertura ligadas a actividades ec onómicas.- Se considera un gasto deducible del Impto. s/Sociedades a integrar en la Base Imponible general. No está sometido a retención.

La norma anti-aplicación de minusvalías se aplica a los Derivados, por lo que no se computarán las pérdidas patrimoniales cuando el contribuyente, dentro de los dos meses anteriores o posteriores a la enajenación de los Derivados que ocasionaron las mismas, hubiera adquirido Derivados idénticos. El cierre de posiciones mediante la compra o venta de un Derivado de signo contrario conlleva dos operaciones distintas, por lo que deberán declararse de forma independiente.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

- Derivados financieros: ¡ cuidadín, cuidadín !¡ cuidadín, cuidadín !¡ cuidadín, cuidadín !¡ cuidadín, cuidadín !

USO DE DERIVADOS: Cuando se nos descontrolan … son m uy peligrosos …

«Cuando baja la marea, se descubre quién nadaba sin bañador», dijo Warren Buffett.

Las turbulencias de los mercados durante 2008 pasaron factura al sector financiero mundial:

- Jérôme Kerviel operador de futuros de “ShockGen” operó por más de 50.000mill.€, perdió 4.900mill.

Provocó una desestabilización del mercado bursátil en Europa con caídas del 10% en dos días.

- Evan Dooley, un operador de MF Global, la mayor plataforma de intermediación de futuros y opciones

del mundo, hizo perder a la compañía 141,5 millones de dólares en futuros agrícolas.

- Groupe Caisse d’Epargne, cooperativa de cajas francesas, perdió 600mill. en derivados de bolsa.

- Existen muchos casos conocidos, y muchísimos desconocidos que no salen a la luz por intereses de

los mismos que los sufren, sean privados o grandes empresas, corporaciones, bancos, etc.

TODO HA SIDO POR FALTA DE CONTROLES ADECUADOS, de a hí Basilea III, Mifid II, etc.

Profesor: Francisco José Tomás Catalá

Prohibida la reproducción total o parcial de este documento por cualquier medio o en cualquier soporte sin consentimiento expreso del propietario Fundación de Estudios Bursátiles y Financieros, 2018

SEMINARIO PRÁCTICO DE BOLSA

Edificio Bolsa de ValenciaC/ Libreros, 2 y 446002 – Valencia

Tel: 963 870 148/49Fax: 963 870 195

@FEBFValencia

www.facebook.com/FebfValencia

Canal: FEBFValencia

Empresa: Fundación de Estudios Bursátiles y Financi eros