InverUnion Banco Comercial, C.A. -...

27

InverUnion Banco Comercial, C.A. DICTAMEN DE LOS CONTADORES PÚBLICOS INDEPENDIENTES A los Accionistas y a la Junta Directiva de InverUnion Banco Comercial, C.A. Hemos efectuado las auditorías de los balances generales de InverUnion Banco Comercial, C.A. al 30 de junio de 2009 y 31 de diciembre de 2008, y de los estados conexos de resultados, de cambios en las cuentas del patrimo- nio y de flujos de efectivo por los semestres terminados en esas fechas. Estos estados financieros fueron preparados por, y son responsabilidad de la geren- cia del Banco. Nuestra responsabilidad es expresar una opinión sobre esos estados financieros con base en nuestras auditorías. Efectuamos nuestras auditorías de acuerdo con normas de auditoría de acep- tación general en Venezuela. Esas normas requieren que planifiquemos y realicemos la auditoría para obtener una seguridad razonable sobre si los estados financieros están exentos de errores significativos. Una auditoría incluye el examen, basado en pruebas selectivas, de la evidencia que respal- da los montos y revelaciones en los estados financieros. También, una auditoría incluye la evaluación de los principios de contabilidad utilizados y de las estimaciones significativas hechas por la gerencia, así como la evaluación de la completa presentación de los estados financieros. Consideramos que nues- tras auditorías proporcionan una base razonable para sustentar nuestra opi- nión. El Banco, como institución financiera nacional, prepara sus estados financie- ros con base en las normas de contabilidad establecidas por la Superintendencia de Bancos y Otras Instituciones Financieras de Venezuela. Estas normas difieren en algunos aspectos de los Principios de Contabilidad de Aceptación General en Venezuela, como se menciona en la Nota 2 a los estados financieros adjuntos. En nuestra opinión, los estados financieros antes mencionados presentan razonablemente en todos sus aspectos substanciales la situación financiera de InverUnion Banco Comercial, C.A., al 30 de junio de 2009 y al 31 de diciembre de 2008, los resultados de sus operaciones y los flujos de efectivo por los semestres terminados en esas fechas, de conformidad con las normas de contabilidad establecidas por la Superintendencia de Bancos y Otras Ins- tituciones Financieras de Venezuela. Tal como se menciona más ampliamente en la Nota 16 a los estados financie- ros adjuntos, según Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009, la Superintendencia de Bancos y Otras Instituciones Finan- cieras notificó al Banco sus observaciones sobre la documentación consigna- da previamente por los nuevos accionistas de la Institución, considerando no procedente la adquisición de las acciones del Banco, por lo que instruyó a los nuevos accionistas a proceder a la venta de tales acciones. En fecha 2 de abril de 2009, la Dirección del Banco interpuso ante la Superintendencia, un Recurso de Reconsideración contra las instrucciones mencionadas en el cita- do Oficio. En fecha 24 de abril de 2009, mediante Oficio N° SBIF- DSB-II-GGI- GI2-06069, la Superintendencia de Bancos y Otras Instituciones Financieras, consideró invalida la Asamblea General Ordinaria de Accionistas de fecha 30 de marzo de 2009, indicando al Banco a que se proceda a convocar a una nueva reunión de socios a efectos de aprobar los estados financieros corres- pondientes al 31 de diciembre de 2008, único punto tratado en la Asamblea en comentó. En fecha 06 de mayo de 2009, según Oficio N° SBIF-DSB-GGCJ- GALE-06546, la Superintendencia de Bancos y Otras Instituciones Financie- ras instruyó revertir la operación sobre los aportes patrimoniales no capitaliza- dos por quinientos millones de bolívares (Bs. 500.000.000), señalando que mediante el Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009, ésta Superintendencia, objetó la adquisición de las acciones e instruyó a abstenerse de registrar el Acta de Asamblea General Ordinaria de Accionis- tas celebrada el 30 de marzo de 2009 y en lo sucesivo, abstenerse de celebrar otra Asamblea de Accionistas que conozca y decida un aspecto distinto a la venta de la totalidad del capital social de la Institución Financiera, tal como lo señala el Oficio N°SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009. Posteriormente, mediante Oficio N° SBIF-DSB-II-GGI-GI2-07409 de fe- cha 21 de mayo de 2009, esta Superintendencia instruyó al Banco a reclasificar dicho monto a la cuenta de pasivo que corresponda. En fecha 05 de junio de 2009, este Ente Regulador emitió la Resolución N° 250.09 decidiendo entre otras cosas: 1) declarar parcialmente con lugar el Recurso de Reconsideración interpuesto por el Banco contra el Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009, 2) revocar el punto N° 2 del Oficio N° SBIF-DSB- GGTE-GEE-04383 de fecha 26 de marzo de 2009, relativo a la documenta- ción necesaria para determinar la experiencia, honorabilidad y solvencia exigi- dos para el ejercicio de la actividad bancaria de los nuevos Accionistas y posibles miembros de la Junta Directiva del Banco, y ratificar el resto del contenido del Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009 y 3) notificar al Banco de la presente resolución de conformidad a lo establecido en el Artículo N° 454 de la Ley General de Bancos. Mediante Oficio N° 739 de fecha 26 de junio de 2009, el Juzgado Superior Primero en lo Civil y Contencioso Administrativo de la Región Capital informa a la Superintendencia de Bancos y Otras Instituciones Financieras de la medida cautelar innominada suspendiendo los efectos de los actos administrativos contenidos en el Oficio N°SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009, reeditada en la Resolución N° 250.09 según Oficio N° SBIF-DSB- GGCJ-GLO-08203 de la misma fecha, y en el Oficio N° N°SBIF-DSB-II-GGI- GI2-03631 de fecha 16 de marzo de 2009. En fecha 29 de junio de 2009, la Dirección del Banco solicitó al Juzgado Superior Primero en lo Civil y Conten- cioso Administrativo de la Región Capital se amplié la tutela constitucional cautelar a los actos contenidos de los Oficios N° SBIF-DSB-GGCJ-GALE- 06546 de fecha 6 de mayo de 2009 y N° SBIF-DSB-II-GGI-GI2-07409 de fecha 21 de mayo de 2009, suscritos por la Superintendencia de Bancos y Otras Instituciones Financieras. En este sentido, en esa misma fecha, dicho Juzgado emite Oficio en el cual suspende los efectos de los actos contenidos en los Oficios mencionados, hasta tanto se dicte sentencia en la presente causa. A la fecha de este informe, no tenemos conocimiento de los efectos que este asunto podría tener sobre los estados financieros adjuntos. Como se indica en la Nota 25 a los estados financieros adjuntos, el 18 de agosto de 2009, mediante Oficio N° SBIF-DSB-II-GGI-GI2-12713 la Superintendencia de Bancos y Otras Instituciones Financieras informó al Ban- co los resultados obtenidos en la visita de inspección general practicada al Banco con fecha de corte al 30 de abril de 2009. Con fecha 03 de septiembre de 2009, el Banco consignó ante la Superintendencia de Bancos y Otras Instituciones Financieras carta de fecha 02 de septiembre del mismo año, solicitando prórroga de seis (6) días hábiles adicionales al plazo otorgado por este Organismo en el contenido del Oficio antes mencionado. A la fecha, dicho Organismo no se ha pronunciado acerca de esta solicitud. Actualmente, no estamos en condiciones de anticipar los resultados de este asunto ni sus efectos sobre los estados financieros y sus notas adjuntas, si los hubiere. Nuestras auditorías se efectuaron con el propósito de expresar una opinión sobre los estados financieros de InverUnion Banco Comercial, C.A., toma- dos en su conjunto con base en el costo histórico. En las páginas 59 a 65 y de acuerdo con la Resolución Nº 329-99 de fecha 28 de diciembre de 1999, emitida por la Superintendencia de Bancos y Otras Instituciones Financieras de Venezuela, se incluye, para fines de información complementaria, los esta- dos financieros expresados en bolívares fuertes constantes, al 30 de junio de 2009 y 31 de diciembre de 2008. Esta información complementaria es, prepa- rada por, y es responsabilidad de la gerencia del Banco. Dichos estados financieros han sido objeto de los procedimientos de auditoría aplicados en la auditoría de los estados financieros básicos y, en nuestra opinión, están razonablemente presentados, en todos sus aspectos substanciales, de con- formidad con las bases contables descritas en la Nota 2 a los estados financie- ros y en la nota anexa a dicha información complementaria. LARA MARAMBIO & ASOCIADOS Lic. Fátima De Andrade C. CPC Nº 18.282 SBIF-CP - 623 Caracas - Venezuela, 31 de julio de 2009, excepto por las Notas 3 y 25 de fecha 04 y 03 de septiembre de 2009, respectivamente.

Transcript of InverUnion Banco Comercial, C.A. -...

InverUnion Banco Comercial, C.A.

DICTAMEN DE LOS CONTADORES PÚBLICOS INDEPENDIENTES

A los Accionistas y a la Junta Directiva deInverUnion Banco Comercial, C.A.

Hemos efectuado las auditorías de los balances generales de InverUnionBanco Comercial, C.A. al 30 de junio de 2009 y 31 de diciembre de 2008, yde los estados conexos de resultados, de cambios en las cuentas del patrimo-nio y de flujos de efectivo por los semestres terminados en esas fechas. Estosestados financieros fueron preparados por, y son responsabilidad de la geren-cia del Banco. Nuestra responsabilidad es expresar una opinión sobre esosestados financieros con base en nuestras auditorías.

Efectuamos nuestras auditorías de acuerdo con normas de auditoría de acep-tación general en Venezuela. Esas normas requieren que planifiquemos yrealicemos la auditoría para obtener una seguridad razonable sobre si losestados financieros están exentos de errores significativos. Una auditoríaincluye el examen, basado en pruebas selectivas, de la evidencia que respal-da los montos y revelaciones en los estados financieros. También, una auditoríaincluye la evaluación de los principios de contabilidad utilizados y de lasestimaciones significativas hechas por la gerencia, así como la evaluación dela completa presentación de los estados financieros. Consideramos que nues-tras auditorías proporcionan una base razonable para sustentar nuestra opi-nión.

El Banco, como institución financiera nacional, prepara sus estados financie-ros con base en las normas de contabilidad establecidas por laSuperintendencia de Bancos y Otras Instituciones Financieras de Venezuela.Estas normas difieren en algunos aspectos de los Principios de Contabilidadde Aceptación General en Venezuela, como se menciona en la Nota 2 a losestados financieros adjuntos.

En nuestra opinión, los estados financieros antes mencionados presentanrazonablemente en todos sus aspectos substanciales la situación financierade InverUnion Banco Comercial, C.A., al 30 de junio de 2009 y al 31 dediciembre de 2008, los resultados de sus operaciones y los flujos de efectivopor los semestres terminados en esas fechas, de conformidad con las normasde contabilidad establecidas por la Superintendencia de Bancos y Otras Ins-tituciones Financieras de Venezuela.

Tal como se menciona más ampliamente en la Nota 16 a los estados financie-ros adjuntos, según Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 demarzo de 2009, la Superintendencia de Bancos y Otras Instituciones Finan-cieras notificó al Banco sus observaciones sobre la documentación consigna-da previamente por los nuevos accionistas de la Institución, considerando noprocedente la adquisición de las acciones del Banco, por lo que instruyó a losnuevos accionistas a proceder a la venta de tales acciones. En fecha 2 deabril de 2009, la Dirección del Banco interpuso ante la Superintendencia, unRecurso de Reconsideración contra las instrucciones mencionadas en el cita-do Oficio. En fecha 24 de abril de 2009, mediante Oficio N° SBIF- DSB-II-GGI-GI2-06069, la Superintendencia de Bancos y Otras Instituciones Financieras,consideró invalida la Asamblea General Ordinaria de Accionistas de fecha 30de marzo de 2009, indicando al Banco a que se proceda a convocar a unanueva reunión de socios a efectos de aprobar los estados financieros corres-pondientes al 31 de diciembre de 2008, único punto tratado en la Asambleaen comentó. En fecha 06 de mayo de 2009, según Oficio N° SBIF-DSB-GGCJ-GALE-06546, la Superintendencia de Bancos y Otras Instituciones Financie-ras instruyó revertir la operación sobre los aportes patrimoniales no capitaliza-dos por quinientos millones de bolívares (Bs. 500.000.000), señalando quemediante el Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de2009, ésta Superintendencia, objetó la adquisición de las acciones e instruyóa abstenerse de registrar el Acta de Asamblea General Ordinaria de Accionis-tas celebrada el 30 de marzo de 2009 y en lo sucesivo, abstenerse de celebrarotra Asamblea de Accionistas que conozca y decida un aspecto distinto a laventa de la totalidad del capital social de la Institución Financiera, tal como loseñala el Oficio N°SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de2009. Posteriormente, mediante Oficio N° SBIF-DSB-II-GGI-GI2-07409 de fe-cha 21 de mayo de 2009, esta Superintendencia instruyó al Banco a reclasificardicho monto a la cuenta de pasivo que corresponda. En fecha 05 de junio de2009, este Ente Regulador emitió la Resolución N° 250.09 decidiendo entreotras cosas: 1) declarar parcialmente con lugar el Recurso de Reconsideracióninterpuesto por el Banco contra el Oficio N° SBIF-DSB-GGTE-GEE-04383 defecha 26 de marzo de 2009, 2) revocar el punto N° 2 del Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo de 2009, relativo a la documenta-ción necesaria para determinar la experiencia, honorabilidad y solvencia exigi-dos para el ejercicio de la actividad bancaria de los nuevos Accionistas yposibles miembros de la Junta Directiva del Banco, y ratificar el resto delcontenido del Oficio N° SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzo

de 2009 y 3) notificar al Banco de la presente resolución de conformidad a loestablecido en el Artículo N° 454 de la Ley General de Bancos. MedianteOficio N° 739 de fecha 26 de junio de 2009, el Juzgado Superior Primero enlo Civil y Contencioso Administrativo de la Región Capital informa a laSuperintendencia de Bancos y Otras Instituciones Financieras de la medidacautelar innominada suspendiendo los efectos de los actos administrativoscontenidos en el Oficio N°SBIF-DSB-GGTE-GEE-04383 de fecha 26 de marzode 2009, reeditada en la Resolución N° 250.09 según Oficio N° SBIF-DSB-GGCJ-GLO-08203 de la misma fecha, y en el Oficio N° N°SBIF-DSB-II-GGI-GI2-03631 de fecha 16 de marzo de 2009. En fecha 29 de junio de 2009, laDirección del Banco solicitó al Juzgado Superior Primero en lo Civil y Conten-cioso Administrativo de la Región Capital se amplié la tutela constitucionalcautelar a los actos contenidos de los Oficios N° SBIF-DSB-GGCJ-GALE-06546 de fecha 6 de mayo de 2009 y N° SBIF-DSB-II-GGI-GI2-07409 defecha 21 de mayo de 2009, suscritos por la Superintendencia de Bancos yOtras Instituciones Financieras. En este sentido, en esa misma fecha, dichoJuzgado emite Oficio en el cual suspende los efectos de los actos contenidosen los Oficios mencionados, hasta tanto se dicte sentencia en la presentecausa. A la fecha de este informe, no tenemos conocimiento de los efectosque este asunto podría tener sobre los estados financieros adjuntos.

Como se indica en la Nota 25 a los estados financieros adjuntos, el 18 deagosto de 2009, mediante Oficio N° SBIF-DSB-II-GGI-GI2-12713 laSuperintendencia de Bancos y Otras Instituciones Financieras informó al Ban-co los resultados obtenidos en la visita de inspección general practicada alBanco con fecha de corte al 30 de abril de 2009. Con fecha 03 de septiembrede 2009, el Banco consignó ante la Superintendencia de Bancos y OtrasInstituciones Financieras carta de fecha 02 de septiembre del mismo año,solicitando prórroga de seis (6) días hábiles adicionales al plazo otorgado poreste Organismo en el contenido del Oficio antes mencionado. A la fecha,dicho Organismo no se ha pronunciado acerca de esta solicitud. Actualmente,no estamos en condiciones de anticipar los resultados de este asunto ni susefectos sobre los estados financieros y sus notas adjuntas, si los hubiere.

Nuestras auditorías se efectuaron con el propósito de expresar una opiniónsobre los estados financieros de InverUnion Banco Comercial, C.A., toma-dos en su conjunto con base en el costo histórico. En las páginas 59 a 65 y deacuerdo con la Resolución Nº 329-99 de fecha 28 de diciembre de 1999,emitida por la Superintendencia de Bancos y Otras Instituciones Financierasde Venezuela, se incluye, para fines de información complementaria, los esta-dos financieros expresados en bolívares fuertes constantes, al 30 de junio de2009 y 31 de diciembre de 2008. Esta información complementaria es, prepa-rada por, y es responsabilidad de la gerencia del Banco. Dichos estadosfinancieros han sido objeto de los procedimientos de auditoría aplicados en laauditoría de los estados financieros básicos y, en nuestra opinión, estánrazonablemente presentados, en todos sus aspectos substanciales, de con-formidad con las bases contables descritas en la Nota 2 a los estados financie-ros y en la nota anexa a dicha información complementaria.

LARA MARAMBIO & ASOCIADOS

Lic. Fátima De Andrade C.CPC Nº 18.282SBIF-CP - 623

Caracas - Venezuela, 31 de julio de 2009, excepto por las Notas 3 y 25de fecha 04 y 03 de septiembre de 2009, respectivamente.

BALANCES GENERALESAL 30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008

(En bolívares)

30 de junio 31 de diciembreACTIVO NOTAS _ de 2009 _ de 2008 _

DISPONIBILIDADES: 2, 18, 19 y 21 552.491.683 57.857.073Efectivo 2.762.521 2.484.242Banco Central de Venezuela 469.128.123 54.181.313Bancos y otras instituciones

financieras del país - -Bancos y corresponsales

del exterior 391.908 371.201Oficina matriz y sucursales - -Efectos de cobro inmediato 80.209.131 820.317(Provisión para disponibilidades) - -

INVERSIONES EN TÍTULOSVALORES: 2, 3, 18, 19 y 21 2.378.182.674 327.993.383Colocaciones en el Banco

Central de Venezuela yoperaciones interbancarias 253.202.180 -

Inversiones en títulos valorespara negociar - -

Inversiones en títulos valoresdisponibles para la venta 997.395.754 26.944.687

Inversiones en títulos valoresmantenidas hasta suvencimiento 200.290.786 73.724.498

Inversiones de disponibilidadrestringida 448.169.898 225.190.288

Inversiones en otros títulosvalores 502.133.908 2.133.910

(Provisión para inversionesen títulos valores) (23.009.852) -

CARTERA DE CRÉDITOS: 2, 4, 18 y 19 213.075.842 273.448.368Créditos vigentes 206.576.450 270.200.071Créditos reestructurados 10.120.324 4.818.135Créditos vencidos 11.539.401 4.224.730Créditos en litigio - -(Provisión para cartera

de créditos) (15.160.333) (5.794.568)

INTERESES Y COMISIONESPOR COBRAR: 2, 5, 18, 19 y 21 70.933.577 9.076.956Rendimientos por cobrar

por disponibilidades - -Rendimientos por cobrar

por inversiones en títulosvalores 68.152.598 4.019.519

Rendimientos por cobrar porcartera de créditos 5.074.746 5.639.447

Comisiones por cobrar - -Rendimientos y comisiones

por cobrar por otras cuentaspor cobrar - -

(Provisión para rendimientospor cobrar y otros) (2.293.767) (582.010)

INVERSIONES EN EMPRESASFILIALES, AFILIADAS YSUCURSALES: 2, 6 y 20 23.900 23.900Inversiones en empresas

filiales y afiliadas 23.900 23.900Inversiones en sucursales - -(Provisión para inversiones

en empresas filiales,afiliadas y sucursales) - -

BIENES REALIZABLES - -

BIENES DE USO 2 y 7 1.387.746 1.216.955

OTROS ACTIVOS 2 y 8 12.512.045 3.290.919

TOTAL DEL ACTIVO 3.228.607.467 672.907.554

INVERSIONES CEDIDAS - -

CARTERA AGRÍCOLA DEL MES 4 - 1.362.500

CARTERA AGRÍCOLA ACUMULADA 4 37.842.047 37.570.819

CAPTACIONES DE ENTIDADESOFICIALES 9 363.519.523 15.436.107

MICROCRÉDITOS 4 8.514.102 10.025.355

CRÉDITO AL SECTOR TURISMOSEGÚN LA LEGISLACIÓN VIGENTE 4 2.026.895 2.490.613

CRÉDITOS HIPOTECARIOSSEGÚN LA LEY ESPECIALDE PROTECCIÓN ALDEUDOR HIPOTECARIODE VIVIENDA 4 11.171.247 16.431.546

Ver notas a los estados financieros

BALANCES GENERALESAL 30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008

(En bolívares)

30 de junio 31 de diciembrePASIVO Y PATRIMONIO NOTAS _ de 2009 _ de 2008 _PASIVOCAPTACIONES DEL PÚBLICO: 9, 18, 19 y 20 1.366.171.501 376.486.741

Depósitos en cuentascorrientes 306.944.732 43.491.329

Cuentas corrientes no remuneradas 262.134.347 15.221.671Cuentas corrientes remuneradas 44.810.385 28.269.658

Otras obligaciones a la vista 168.291.463 148.100.951Obligaciones por operaciones

de mesa de dinero - -Depósitos de ahorro 10.977.780 13.386.783Depósitos a plazo 879.957.526 171.507.678Títulos valores emitidos por

la institución - -Captaciones del público restringidas - -Derechos y participaciones

sobre títulos o valores - -

OBLIGACIONES CON EL BANCOCENTRAL DE VENEZUELA 10, 18 y 19 - 87.926.200

CAPTACIONES Y OBLIGACIO-NES CON EL BANCO NACIONALDE VIVIENDA Y HÁBITAT 11, 18 y 19 4.207.831 1.911.788

OTROS FINANCIAMIENTOSOBTENIDOS: 12, 18 y 19 1.283.408.388 148.854.103Obligaciones con instituciones

financieras del país hastaun año 1.283.408.388 148.854.103

Obligaciones con institucionesfinancieras del país amás de un año - -

Obligaciones con institucionesfinancieras del exteriorhasta un año - -

Obligaciones con institucionesfinancieras del exterior amás de un año - -

Obligaciones por otrosfinanciamientos hasta un año - -

Obligaciones por otrosfinanciamientos a más de un año - -

OTRAS OBLIGACIONES PORINTERMEDIACIÓN FINANCIERA - -

INTERESES Y COMISIONESPOR PAGAR: 13, 18 y 19 21.701.667 6.774.289Gastos por pagar por

captaciones del público 16.321.414 5.431.376Gastos por pagar por

obligaciones con el BancoCentral de Venezuela - -

Gastos por pagar por captacionesy obligaciones con el BancoNacional de Vivienda y Hábitat 41.383 17.124

Gastos por pagar por otrosfinanciamientos obtenidos 5.338.870 974.001

Gastos por pagar por otrasobligaciones por intermediaciónfinanciera - 351.788

Gastos por pagar por otrasobligaciones - -

Gastos por pagar porobligaciones subordinadas - -

ACUMULACIONES Y OTROSPASIVOS 2 y 14 6.312.771 5.121.817

OBLIGACIONES SUBORDINADAS - -OTRAS OBLIGACIONES - -

Total pasivo 2.681.802.158 627.074.938

PATRIMONIO 2 y 16

Capital social:Capital pagado 22.000.000 22.000.000

Obligaciones convertibles en acciones - -Aportes patrimoniales no capitalizados 504.000.000 4.000.000Reservas de capital 6.341.993 5.771.712Ajustes al patrimonio - -Resultados acumulados 15.880.668 13.599.542Ganancia o (pérdida) no realizada

en inversiones en títulos valoresdisponibles para la venta 3 y 16 (1.417.352) 461.362

Acciones en tesorería - -

Total patrimonio 546.805.309 45.832.616

TOTAL PASIVO Y PATRIMONIO 3.228.607.467 672.907.554

CUENTAS CONTINGENTESDEUDORAS 2, 17 y 18 1.383.534.046 32.720.810

ACTIVOS DE LOSFIDEICOMISOS 2, 17 y 18 4.102.230 142.068.450

OTROS ENCARGOS DECONFIANZA - -

CUENTAS DEUDORAS POROTROS ENCARGOS DECONFIANZA (RÉGIMENPRESTACIONAL DEVIVIENDA Y HÁBITAT) - -

OTRAS CUENTAS DEUDORASDE LOS FONDOS DE AHORROPARA LA VIVIENDA - -

OTRAS CUENTAS DE ORDENDEUDORAS 2 y 17 451.554.031 541.861.889

OTRAS CUENTAS DE REGISTRODEUDORAS - -

Ver notas a los estados financieros

ESTADOS DE RESULTADOSPOR LOS SEMESTRES TERMINADOS

EL 30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008(En bolívares)

30 de junio 31 de diciembreNOTAS de 2009 _ de 2008 _

INGRESOS FINANCIEROS: 2 128.418.005 55.092.133Ingresos por disponibilidades 3.411 46.932Ingresos por inversiones en

títulos valores 85.916.308 17.600.664Ingresos por cartera de créditos 33.289.470 37.444.422Ingresos por otras cuentas por cobrar - -Ingresos por inversiones en

empresas filiales, afiliadas ysucursales - -

Ingresos por oficina principaly sucursales - -

Otros ingresos financieros 9.208.816 115

GASTOS FINANCIEROS: 2 y 20 120.433.075 58.665.148Gastos por captaciones del público 66.656.967 26.441.087Gastos por obligaciones con el

Banco Central de Venezuela - -Gastos por captaciones y

obligaciones con el BancoNacional de Vivienda y Hábitat 198.821 169.568

Gastos por otros financiamientosobtenidos 52.348.937 25.287.384

Gastos por otras obligaciones porintermediación financiera 1.221.664 6.753.273

Gastos por obligaciones subordinadas - -Gastos por otras obligaciones - -Gastos por oficina principal y

sucursales - -Otros gastos financieros 6.686 13.836

MARGEN FINANCIERO BRUTO 7.984.930 (3.573.015)

Ingresos por recuperación deactivos financieros 365.471 422.295

Gastos por incobrabilidad ydesvalorización activos financieros: 4 (52.252.085) (2.761.118)Gastos por incobrabilidad de

créditos y otras cuentas porcobrar (52.088.126) (2.761.118)

Constitución de provisión y ajustesde disponibilidades (163.959) -

30 de junio 31 de diciembreNOTAS de 2009 _ de 2008 _

MARGEN FINANCIERO NETO (43.901.684) (5.911.838)Otros ingresos operativos 3 y 20 88.771.918 24.221.062Otros gastos operativos 3 (28.254.672) (3.946.230)

MARGEN DE INTERMEDIACIÓNFINANCIERA 16.615.562 14.362.994

MENOS:

GASTOS DE TRANSFORMACIÓN: 13.749.277 14.055.622Gastos de personal 7.165.465 6.968.220Gastos generales y administrativos 5.552.600 5.830.583Gastos por aportes al Fondo de

Garantía de Depósitos yProtección Bancaria 22 601.336 888.043

Gastos por aportes a laSuperintendencia de Bancosy Otras Instituciones Financieras 23 429.876 368.776

MARGEN OPERATIVO BRUTO 2.866.285 307.372Ingresos por bienes realizables - -Ingresos por programas especiales - -Ingresos operativos varios 66.896 954.714Gastos por bienes realizables - -Gastos por depreciación, amortización

y desvalorización de bienes diversos - -Gastos operativos varios (79.774) (302.470)

MARGEN OPERATIVO NETO 2.853.407 959.616Ingresos extraordinarios - -Gastos extraordinarios 2.000 -

RESULTADO BRUTO ANTES DEIMPUESTOS 2.851.407 959.616Impuesto sobre la renta 2 y 15 - -

RESULTADO NETO 2.851.407 959.616

APLICACIÓN DEL RESULTADO NETO:Reserva legal 570.281 191.923Utilidades estatutarias:

Junta Directiva - -Funcionarios y empleados - -

Otras reservas de capital - -Resultados acumulados 2.281.126 767.693Aportes LOSEP 28.802 9.693

Ver notas a los estados financieros

ESTADOS DE CAMBIOS EN EL PATRIMONIOPOR LOS SEMESTRES TERMINADOS EL 30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008

(En bolívares)

Ganancia o(pérdida) no

realizada en títulos

Aportes Resultados acumulados _ valores Capital patrimoniales Reservas Superávit Superávit disponibles Total

NOTAS social _ no capitalizados de capital restringido por aplicar Total _ para la venta patrimonio

SALDOS AL 30 DE JUNIO DE 2008 22.000.000 - 5.579.789 7.204.297 5.627.552 12.831.849 48.387 40.460.025

Aportes patrimoniales no capitalizados 16 - 4.000.000 - - - - - 4.000.000

Resultado neto - - 191.923 383.847 383.846 767.693 - 959.616

Ganancia no realizada por tenenciade inversiones en títulos valores - - - - - - 412.975 412.975

SALDOS AL 31 DE DICIEMBRE DE 2008 16 22.000.000 4.000.000 5.771.712 7.588.144 6.011.398 13.599.542 461.362 45.832.616

Aportes patrimoniales no capitalizados - 500.000.000 - - - - - 500.000.000

Resultado neto - - 570.281 1.140.563 1.140.563 2.281.126 - 2.851.407

Pérdida no realizada por tenencia deinversiones en títulos valores - - - - - - (1.878.714) (1.878.714)

SALDOS AL 30 DE JUNIO DE 2009 22.000.000 504.000.000 6.341.993 8.728.707 7.151.961 15.880.668 (1.417.352) 546.805.309

Ver notas a los estados financieros

ESTADOS DE FLUJOS DE EFECTIVOPOR LOS SEMESTRES TERMINADOS

EL 30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008(En bolívares)

30 de junio 31 de diciembre de 2009 _ de 2008 _

FLUJO DE EFECTIVO DE ACTIVIDADESDE OPERACIÓN:Resultado neto 2.851.407 959.616Ajustes para conciliar el resultado neto

con el efectivo provisto por (usado en)las operaciones:

Provisiones para incobrabilidad 30.466.807 2.761.118Provisiones por inversiones 23.009.852 -Créditos castigados 20.617.256 (1.629.784)Depreciación y amortizaciones 593.004 776.407Provisión para Otros Activos 163.959 -

Variación neta de otros activos (9.781.526) 917.334Variación neta de intereses y comisiones

por cobrar (65.281.668) (833.800)Variación neta de acumulaciones y

otros pasivos 1.190.955 782.034Variación neta de intereses y

comisiones por pagar 14.927.378 2.687.886

Efectivo neto provisto poractividades de operación 18.757.424 6.420.811

FLUJO DE EFECTIVO DE ACTIVIDADESDE FINANCIAMIENTO:Variación neta de captaciones del público 989.684.760 17.055.870Variación neta de captaciones con el

Banco Central de Venezuela (87.926.200) 87.926.200Variación neta de obligaciones con el

Banco Nacional de Vivienda y Hábitat 2.296.043 5.124Variación neta de otros financiamientos

obtenidos 1.134.554.285 (87.157.755)Variación neta de otras obligaciones

por intermediación financiera - -Variación neta de aportes patrimoniales

no capitalizados 500.000.000 4.000.000

Efectivo neto provisto poractividades de financiamiento 2.538.608.888 21.829.439

FLUJO DE EFECTIVO DE ACTIVIDADESDE INVERSIÓN:Créditos otorgados en el período (298.292.933) (100.754.035)Créditos cobrados en el período 311.006.443 117.418.407Variación neta de inversiones disponible

para la venta (972.329.781) (26.522.888)Variación neta de inversiones mantenidas

hasta su vencimiento (126.566.288) 189.497.064Variación neta de colocaciones en el

Banco Central de Venezuela yoperaciones interbancarias (253.202.180) -

Variación neta de inversiones dedisponibilidad restringida (222.979.610) (224.244.914)

Variación neta otros títulos valores (499.999.997) (1.633.910)Incorporaciones de bienes de uso (367.356) (106.752)

Efectivo neto usado enactividades de inversión (2.062.731.702) (46.347.028)

VARIACIÓN NETA DE DISPONIBILIDADES 494.634.610 (18.096.778)

DISPONIBILIDADES AL INICIO DELPERÍODO 57.857.073 75.953.851

DISPONIBILIDADES AL FINAL DELPERÍODO 552.491.683 57.857.073

Ver notas a los estados financieros

NOTAS A LOS ESTADOS FINANCIEROSPOR LOS SEMESTRES TERMINADOS

30 DE JUNIO DE 2009 Y 31 DE DICIEMBRE DE 2008(En bolívares)

1. OPERACIONES Y RÉGIMEN LEGAL

La Institución opera como Banco Comercial y tiene como objeto realizartodas las operaciones que, de conformidad con lo establecido en el De-creto con Fuerza de Ley de Reforma de la Ley General de Bancos y OtrasInstituciones Financieras, pueden ejecutar los bancos e instituciones fi-nancieras especializadas, es decir bancos comerciales, bancos hipoteca-rios, bancos de inversión, arrendadoras financieras y fondos de mercadosmonetarios, así como transacciones con sucursales y agencias en elexterior autorizadas por la Superintendencia de Bancos y Otras Institucio-nes Financieras.

La actividad y la presentación de los estados financieros está determina-da por las regulaciones establecidas en el Decreto con Fuerza de Ley deReforma de la Ley General de Bancos y Otras Instituciones Financieras ypor las Normas e Instrucciones establecidas por la Superintendencia deBancos y Otras Instituciones Financieras, el Banco Central de Venezuelay la Comisión Nacional de Valores (CNV).

El balance general y el estado de resultados del Banco al 30 de junio de2009 y 31 de diciembre de 2008, fueron aprobados para su emisión ypublicación por la Junta Directiva en su sesión de fecha 10 de julio de2009 y 12 de enero de 2009, respectivamente.

Encaje legal

El Decreto con Fuerza de Ley de Reforma de la Ley General de Bancos yOtras Instituciones Financieras establece que los institutos de créditodeben mantener ciertos niveles de liquidez en efectivo depositado en elBanco Central de Venezuela, de acuerdo a lo que disponga dicho Institu-to mediante resoluciones especiales. Al 30 de junio de 2009 y 31 dediciembre de 2008, el encaje legal fijado por el Banco Central de Vene-zuela era del treinta por ciento (30%), de la variación semanal promediode los depósitos, captaciones, obligaciones y operaciones pasivas querecibe el Banco de entidades privadas (encaje ordinario) y de entidadesdel sector público (encaje especial), con excepción de las obligacionescon el Banco Central de Venezuela y el Fondo de Garantía de Depósitosy Protección Bancaria.

En Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.130,de fecha 03 de marzo de 2009, se publica la Resolución Nº 09-03-01emitida por el Banco Central de Venezuela, en la cual se establecen lasnormas que regirán la constitución del encaje. Está Resolución entró envigencia el 09 de marzo de 2009 y deroga la Resolución Nº 08-12-02 defecha 30 de diciembre de 2008. Dentro de los aspectos más importantescontenidos en la Resolución se mencionan los siguientes:

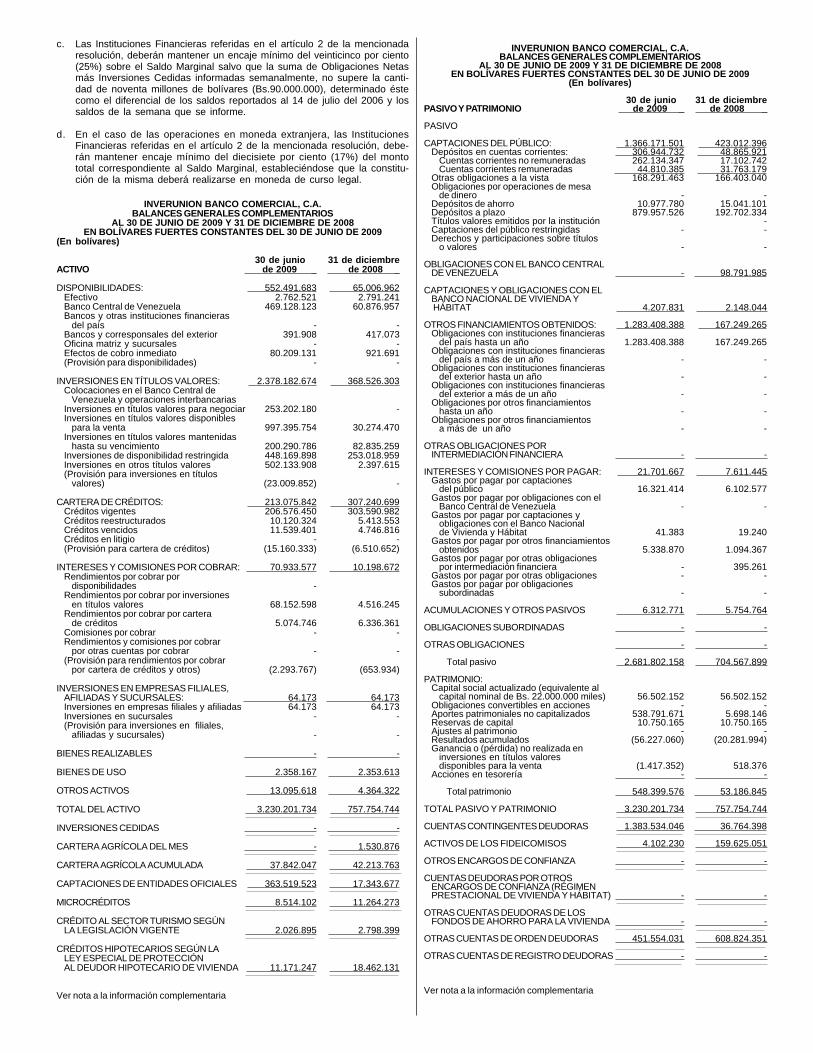

a. Las Instituciones Financieras referidas en el artículo N° 2 de la men-cionada resolución, deberán mantener un encaje legal mínimo deldiecisiete por ciento (17%) del monto total de la Base de Reserva deObligaciones Netas, esta base se corresponde al monto total de lasObligaciones Netas contabilizadas al 14 de julio del 2006.

b. Las Instituciones Financieras autorizadas para realizar operacionesdel mercado monetario deberán mantener un encaje mínimo deposi-tado en su totalidad en el Banco Central de Venezuela igual al dieci-siete por ciento (17%) de la Base de Reserva de las InversionesCedidas.

c. Las Instituciones Financieras referidas en el artículo N° 2 de la men-cionada resolución, deberán mantener un encaje mínimo del veinti-cinco por ciento (25%) sobre el Saldo Marginal salvo que la suma deObligaciones Netas más Inversiones Cedidas informadas semanal-mente, no supere la cantidad de noventa millones de bolívares(Bs.90.000.000), determinado éste como el diferencial de los saldosreportados al 14 de julio del 2006 y los saldos de la semana que seinforme.

d. En el caso de las operaciones en moneda extranjera, las InstitucionesFinancieras referidas en el artículo N° 2 de la mencionada resolución,deberán mantener encaje mínimo del diecisiete por ciento (17%) delmonto total correspondiente al Saldo Marginal, estableciéndose quela constitución de la misma deberá realizarse en moneda de cursolegal.

Al 30 de junio de 2009 y 31 de diciembre de 2008, el encaje legal ordinariorequerido por el Banco Central de Venezuela (BCV), asciende a Bs.410.597.388 y Bs. 53.605.205, respectivamente.El Banco mantenía saldos disponibles para cubrir dichos montos.

- Los bienes inmuebles y muebles recibidos en pago deben seramortizados en el plazo de tres años y de un año, respectivamente.Según Principios de Contabilidad de Aceptación General en Vene-zuela, no se establecen límites de permanencia de los bienes mue-bles e inmuebles recibidos en pago, ni se requiere la constitución deapartados, ya que no se consideran activos destinados a la produc-ción de la renta. Los Principios de Contabilidad de Aceptación Gene-ral en Venezuela no contemplan la creación de esta provisión conbase a plazos.

- Los gastos diferidos corresponden a erogaciones no reconocidastotalmente como gastos del ejercicio en que se incurren y se distribu-yen en los ejercicios que recibirán los beneficios de los mismos. Seamortizan por el método de línea recta en un plazo no mayor decuatro (4) años. Los Principios de Contabilidad de AceptaciónGeneral en Venezuela no contemplan el registro de algunos gastosdiferidos.

- La Norma Internacional de Contabilidad N° 12 (NIC 12) Impuestos alas Ganancias, requiere que deben reconocerse impuestos diferidospor todas las diferencias temporales existentes entre el balance fiscaly el balance financiero. De acuerdo con la Resolución Nº 198 defecha 17 de junio de 1999, emitida por la Superintendencia de Ban-cos y Otras Instituciones Financieras, se establece que deben reco-nocerse impuestos diferidos activos y pasivos, correspondiente almonto de impuesto esperado a recuperar o pagar sobre las diferen-cias temporarias entre los valores en libros reportados y sus corres-pondientes bases tributarias. Se establece que la provisión para car-tera de crédito, no podrá ser considerada una diferencia temporal, envista de ello, el impuesto sobre la renta diferido debe registrarse sobrelas provisiones clasificadas como alto riesgo o irrecuperable.

- Se debe crear una provisión específica y genérica sobre las cuentasde orden deudoras contingentes, basados en los parámetros esta-blecidos para la evaluación de la cartera de créditos. Los Principios deContabilidad de Aceptación General en Venezuela no contemplanprovisión alguna por este concepto.

- Para efectos de presentación en el estado de flujo de efectivo, seconsidera efectivo los saldos mantenidos en el rubro de Disponibilida-des, sin considerar como equivalentes de efectivo las inversioneslíquidas y fácilmente convertibles con fechas de vencimiento inferior atres meses, como lo contemplan los Principios de Contabilidad deAceptación General en Venezuela.

- Se debe efectuar una evaluación cada noventa (90) días de lacobrabilidad de las partidas registradas en el rubro de otros activos,aplicando criterios similares a los establecidos sobre la cartera decréditos. Asimismo, se establecen porcentajes adicionales de provi-sión específica en función a la permanencia de las partidas en esterubro. Los Principios de Contabilidad de Aceptación General en Ve-nezuela no contemplan la creación de esta provisión con base a losplazos de vencimiento, y establecen que la provisión por incobrabilidadde los créditos se determine en función de la posible recuperación delos activos.

Reconversión Monetaria - Con fecha 6 de marzo de 2007, la Presiden-cia de la República Bolivariana de Venezuela aprobó un Decreto conRango, Valor y Fuerza de Ley de Reconversión Monetaria el cual contem-pló, a partir del 1° de enero de 2008, una reexpresión de la unidad delsistema monetario en el equivalente de un mil bolívares actuales (Bs.1.000).

De acuerdo con el texto del mencionado Decreto-Ley, a partir de esafecha los precios, salarios y demás prestaciones de carácter social, asícomo los tributos y demás sumas en moneda nacional contenidas enestados financieros u otros documentos contables, o en títulos de créditoy en general, cualquier operación o referencia expresada en monedanacional, deberán expresarse conforme al bolívar reexpresado ("Bolíva-res Fuertes" o "Bolívares").

Un resumen de las prácticas de contabilidad más importantes aplicables alBanco en la preparación de los estados financieros, se presentan a con-tinuación:

a. Valuación de activos y pasivos en moneda extranjera - Las tran-sacciones en moneda extranjera se registran a la tasa de cambiovigente en el mercado bancario informada por el Banco Central deVenezuela, utilizándose el tipo de cambio oficial de compra. Los valo-res de los activos y pasivos al cierre del período se ajustan a bolívaresusando la tasa de cambio vigente a esa fecha, la ganancia o pérdidase registra en los resultados del ejercicio, excepto por las inversionesen títulos valores disponibles para la venta en títulos de capital, cuyaactualización se registra en una cuenta separada formando parte delpatrimonio. Al 30 de junio de 2009 y 31 de diciembre de 2008, la tasade cambio de compra utilizada por el Banco, fue de Bs. 2,1446 porcada dólar de los Estados Unidos de América, respectivamente.

2. POLÍTICAS CONTABLES SIGNIFICATIVAS

El Artículo Nº 193 del Decreto con Fuerza de Ley de Reforma de la LeyGeneral de Bancos y Otras Instituciones Financieras vigente a partir del 1°de enero de 2002, establece que la contabilidad de los bancos y demásinstituciones financieras y empresas sujetas a la mencionada Ley, deberállevarse de acuerdo con principios contables e instrucciones que paracada tipo de Institución, establezca la Superintendencia de Bancos yOtras Instituciones Financieras, mediante el Manual de Contabilidad paraBancos y Otras Instituciones Financieras.

En abril de 2008, la Federación de Colegios de Contadores Públicos deVenezuela (FCCPV) aprobó el Boletín de Adopción Nº 0 (BA VEN-NIF Nº0) "Marco de Adopción de Normas Internacionales de Información Finan-ciera", en el cual se aprueba la adopción de las Normas Internacionalesde Información Financiera emitidas por el Consejo de Normas Internacio-nales de Contabilidad (IASB, siglas en Inglés), previa revisión e interpreta-ción de cada una de ellas, por parte del Comité Permanente de Principiosde Contabilidad (CPPC) de la FCCPV y aprobación en un Directorio Nacio-nal Ampliado (DNA). Las fechas de vigencia aprobadas para la adopciónde estas Normas quedaron establecidas en: 31 de diciembre de 2008 ofecha de cierre inmediata posterior, para grandes entidades y 31 dediciembre de 2010 o fecha de cierre inmediata posterior, para las peque-ñas y medianas entidades, definidas cada una de ellas en el Boletín deAplicación Nº 1 (BA VEN-NIF Nº 1). Para los ejercicios económicos que seinicien a partir del 1° de enero de 2008, y únicamente para la aplicación delas grandes entidades, estarán derogadas todas las Declaraciones dePrincipios de Contabilidad (DPC) y Publicaciones Técnicas (PT) relaciona-das con aquellas y en su lugar se ratifica la obligatoriedad de aplicaciónde las VEN-NIF y los Boletines de Aplicación (BA VEN-NIF) aprobados porla FCCPV. Por lo tanto, a partir de esa fecha los PCGA aplicables enVenezuela son los establecidos en el Boletín de Adopción BA VEN-NIF N°0.

En fecha 06 de noviembre de 2008, fue publicada en Gaceta Oficial de laRepública Bolivariana de Venezuela Nº 39.053, la Resolución Nº 273.08,emitida por la SUDEBAN, en la cual se establece que la fecha de presen-tación semestral de los estados financieros consolidados o combinadosde acuerdo con las VEN-NIF, como información complementaria, seránexigidos a partir del semestre finalizado el 30 de junio de 2010. En estesentido, para la elaboración de los mismos, y sólo para fines comparati-vos, las cifras del semestre finalizado el 31 de diciembre de 2009, debenser ajustadas de acuerdo con dichas normas.

Las normas establecidas por esa Superintendencia difieren en algunosaspectos de los principios de contabilidad de aceptación general vigentesen Venezuela, hasta el 31 de diciembre de 2007 de acuerdo con elpárrafo anterior, siendo los más importantes, según el análisis efectuadopor la Gerencia del Banco, los siguientes:

- Los Principios de Contabilidad Generalmente Aceptados establecenla presentación de estados financieros ajustados por inflación deacuerdo con los lineamientos establecidos en el Boletín de AplicaciónVEN-NIF N° 2 (BA VEN-NIF N° 2) como información básica, mientrasque las normas de la Superintendencia de Bancos y Otras Institucio-nes Financieras requiere dichos estados financieros como informa-ción complementaria, para propósitos de análisis adicionales.

- Se debe crear una provisión del cien por ciento (100%) para aquellaspartidas deudoras pendientes de conciliación bancaria con una anti-güedad superior a los treinta (30) días. Según Principios de Contabi-lidad de Aceptación General en Venezuela, no se requiere dichaprovisión.

- Los intereses sobre los préstamos vencidos y en litigio se reconocencomo ingresos cuando se cobran. De acuerdo con Principios de Con-tabilidad de Aceptación General en Venezuela, los intereses se reco-nocen como ingresos cuando se devengan y sobre los créditos sinriesgo de cobro.

- Se constituyen provisiones sobre la cartera de créditos, las cualesdeben cubrir créditos específicamente evaluados, un porcentaje deriesgo para los créditos no evaluados y una provisión genérica del dospor ciento (2%) sobre el saldo de la cartera de créditos otorgada amicroempresarios y uno por ciento (1%) sobre el saldo restante de lacartera de créditos. Los Principios de Contabilidad de AceptaciónGeneral en Venezuela no contemplan la provisión genérica y estable-cen que la provisión por incobrabilidad de los créditos se determine enfunción de la posible recuperación de los activos.

- Se debe crear una provisión por el monto total de los interesesdevengados y no cobrados cuando el crédito a plazo fijo se considerevencido. Los intereses provenientes de los préstamos por cuotasserán provisionados cuando la cuota tenga treinta (30) días de venci-da. Los Principios de Contabilidad de Aceptación General en Vene-zuela no contemplan la creación de esta provisión con base a plazosde vencimiento.

Los intereses causados, vencidos y no pagados de los créditos queson objeto de reestructuración o reprogramación, se registran como"rendimientos por cobrar diferidos por créditos reestructurados" concrédito a la cuenta "rendimientos devengados por otros créditosrefinanciados".

Otros activos - Se contabiliza una provisión sobre las partidas registra-das en este grupo, luego de haber efectuado una evaluación de lacobrabilidad de las mismas, por lo menos cada noventa (90) días,aplicando criterios similares a los establecidos para la cartera de cré-ditos. Adicionalmente, se constituye una provisión del cien por ciento(100%) para aquellas partidas que desde su vencimiento o exigibilidadhayan transcurrido un período igual o superior a trescientos sesenta(360) días sin que hayan sido cobradas.

d. Valuación de las inversiones en títulos valores - Las inversionesen títulos valores se clasifican al momento de su adquisición, deacuerdo con la intención para la cual fueron adquiridas, en colocacio-nes en el Banco Central de Venezuela y operaciones interbancarias,inversiones en títulos valores para negociar, disponibles para la ven-ta, mantenidas hasta su vencimiento, inversiones de disponibilidadrestringida y otros títulos valores.

Las colocaciones en el Banco Central de Venezuela y operacionesinterbancarias incluyen las colocaciones de excedentes que efectúenlas instituciones en el Banco Central de Venezuela, en obligacionesovernight y en obligaciones emitidas por instituciones financieras delpaís a plazos no mayores de sesenta (60) días.

Estas inversiones deben registrarse a su valor de realización. Para lasinversiones en títulos emitidos por instituciones financieras conformeal Decreto con Fuerza de Ley de Reforma de la Ley General deBancos y Otras Instituciones Financieras y los emitidos por el BancoCentral de Venezuela, el valor de realización es su costo o valornominal.

Las inversiones en títulos valores para negociar corresponden a valo-res o instrumentos de inversión negociables convertibles en efectivoen un plazo menor de noventa (90) días a partir de la fecha de suadquisición. Estas inversiones deben valorarse a su valor razonablede mercado, registrándose las ganancias o pérdidas no realizadas enlos resultados del período.

Las inversiones disponibles para la venta corresponden a inversionesen títulos de deuda y de capital sin un mercado habitual de transac-ciones o con baja bursatilidad. Se clasifican aquí los títulos de deuday de capital cuya intención de la gerencia no haya sido adquirirlospara negociar o para mantenerlos hasta su vencimiento. Se registrana su valor razonable de mercado, y la ganancia o pérdida neta norealizada se incluye en una cuenta separada formando parte delpatrimonio. Cuando estas inversiones no cotizan en la bolsa se regis-tran al costo de adquisición y deben valuarse a su valor razonable ovalor razonable fácilmente determinable (valor de mercado), enten-diéndose por este el valor presente del flujo de efectivo futuro quegenerará la inversión. La tasa de descuento a utilizar para el cálculoserá el porcentaje de rendimiento actual por el cual se negocian estostítulos en el mercado, o la vigente para otros títulos de deuda denaturaleza similar, ó en su defecto, la mayor tasa de interés vigenteen los títulos emitidos por el Banco Central de Venezuela para elcontrol de liquidez (títulos de estabilización monetaria, certificación dedepósitos, etc.).

Las inversiones en títulos valores mantenidas hasta su vencimientoestán constituidas por títulos de deuda y títulos de capital adquiridoscon la intención firme y la capacidad de mantenerlos hasta su venci-miento. Los títulos de deuda se registran al costo de adquisiciónajustado por la amortización de las primas o descuentos, las cuales seamortizan durante el plazo de vigencia del título. Las posibles pérdi-das consideradas permanentes originadas por una disminución delvalor razonable de mercado, son registradas en resultados del ejerci-cio en el cual ocurren y cualquier recuperación posterior del valorrazonable no afecta la nueva base del costo.

Las reducciones permanentes en los valores razonables de las inver-siones disponibles para la venta y las mantenidas hasta su vencimien-to se reconocen cuando se originan con cargo a los resultados delperíodo.

Las inversiones de disponibilidad restringida se registran por el impor-te de las inversiones que a la fecha de su disponibilidad esté restrin-gida, debido a que han sido cedidas en garantía. Los títulos valorescomprados con compromiso de reventa son valorados al costo.

b. Reconocimiento de ingresos y gastos - Los ingresos financierosproducto de las operaciones de la cartera de créditos y de inversionesen títulos valores, se reconocen como ingreso con base en el métododevengado, excepto los intereses sobre la cartera de créditos venci-da o en litigio e intereses de mora y los intereses devengados porcobrar con más de treinta (30) días de vencidos, los cuales se recono-cen como tales, sólo cuando son efectivamente cobrados.Adicionalmente, los créditos clasificados en las categorías de altoriesgo e irrecuperables de acuerdo a la clasificación de la cartera decrédito no devengan rendimientos, aún en caso de estar vigentes oreestructurados. Los intereses cobrados por anticipado y los ingresospor intereses descontados se muestran bajo el grupo de otros pasi-vos y se registran como ingresos cuando se devengan.

Las comisiones cobradas en el otorgamiento de préstamos se regis-tran como ingresos al momento del cobro.

Los intereses por captaciones del público, por obligaciones y porfinanciamientos obtenidos se registran como gastos financieros amedida que se causan.

Los ingresos financieros se registran cuando se devengan con lasexcepciones que establecen las normas y los gastos cuando se cau-san. Son calculados sobre la base de trescientos sesenta días (360)días.

c. Determinación de las provisiones para cubrir riesgos deincobrabilidad y desvalorización -

Uso de estimados en la preparación de los estados financieros - L apreparación de los estados financieros y sus notas, de conformidadcon Principios de Contabilidad de Aceptación General en Venezuelay normas de la Superintendencia de Bancos y Otras InstitucionesFinancieras, requiere que la gerencia haga estimaciones que afectanlas cifras de activos y pasivos, la divulgación de los activos y pasivoscontingentes a la fecha de los estados financieros, así como losmontos presentados de ingresos y gastos durante el semestre res-pectivo. Los resultados reales pueden variar de las citadas estimacio-nes.

Inversiones en títulos valores - Los títulos valores que transcurridostreinta (30) días desde la fecha de su vencimiento no han sido cobra-dos, se provisionan en un cien por ciento (100%), tanto el capitalcomo los intereses o rendimientos, y se reclasifican al rubro de otrosactivos.

Cartera de créditos - Los créditos comerciales a plazo se clasificancomo vencidos una vez que la cuota correspondiente tiene un atrasosuperior a treinta (30) días y en los casos de los créditos por cuotas,si existe alguna cuota con más de noventa (90) días de vencida y nocobrada, el total de capital se clasifica como vencido.

Se constituyen provisiones con base en los resultados de la evalua-ción trimestral de los créditos que componen la cartera, la cual serealiza siguiendo las normas emitidas por la Superintendencia deBancos y Otras Instituciones Financieras, cubriendo créditosespecíficamente evaluados y un porcentaje de riesgo para los crédi-tos no evaluados, una provisión del dos por ciento (2%) sobre el saldode la cartera de créditos otorgada a microempresarios, y una provisióngenérica del uno por ciento (1%) sobre el saldo del capital de lacartera de créditos. Los bancos deberán tener provisionado en unciento por ciento (100%) el saldo de la cartera inmovilizada (vencida yen litigio). Lo anterior es aplicable cuando la provisión determinadasegún las normas establecidas en la Resolución Nº 009-1197 defecha 28 de noviembre de 1997 resulte menor que los porcentajesantes indicados. El plazo para castigar la cartera vencida y mantenerel saldo en libros no debe ser superior a veinticuatro (24) meses.

La provisión para créditos contingentes registrados en cuentas deorden se constituye siguiendo las normas aplicables a la cartera decréditos.

Intereses y comisiones por cobrar - Los montos reflejados en estacuenta por concepto de intereses de la cartera de títulos valores y losde cartera de créditos (créditos a plazo fijo o por cuotas), que no sehayan cobrado a los treinta (30) días desde la fecha en que debióhaberse hecho efectivo el cobro, se provisionan en un cien por ciento(100%). Se crea provisión para otros rendimientos por cobrar y comi-siones cuando tiene más de sesenta (60) días de haberse devenga-do.

En caso de despido injustificado o retiro involuntario, el empleadotiene derecho a una indemnización adicional de un mes de salario porcada año de servicio hasta un máximo de ciento cincuenta (150) díasdel salario actual. En caso de retiro involuntario, la Ley contempla unaliquidación adicional de hasta noventa (90) días del salario actual,basados en la duración de la relación laboral.

i. Impuesto sobre la renta - La provisión para impuesto sobre la rentacomprende la suma del impuesto sobre la renta corriente por pagarestimado y el impuesto sobre la renta diferido, cuando éste es signifi-cativo.

El impuesto sobre la renta corriente se determina aplicando las tarifasde impuesto establecidas en la legislación fiscal vigente a la rentaneta fiscal del año. Deben reconocerse impuestos diferidos activos ypasivos, correspondientes al monto de impuesto esperado a recupe-rar o pagar sobre las diferencias temporarias entre los valores enlibros reportados de activos y pasivos, y sus correspondientes basestributarias.

El Manual de Contabilidad de la Superintendencia de Bancos y OtrasInstituciones Financieras establece que la provisión para la cartera decréditos, no se podrá considerar como una diferencia temporal; envista de ello, para la determinación del impuesto sobre la renta diferi-do será registrado considerando las provisiones clasificadas comoalto riesgo o irrecuperables.

Los impuestos diferidos activos y pasivos son determinados utilizandolas tarifas de impuesto establecidas o decretadas por la legislaciónfiscal vigente a la fecha del balance, por el año terminado al 31 dediciembre de cada año, considerando las partidas permanentes ytemporales.

Considerando las condiciones actuales, el Banco no ha registrado elactivo que resulta de diferir el efecto del impuesto de las diferenciastemporales, debido a que no existe la certeza de que estas diferen-cias puedan recuperarse en períodos futuros.

j. Activos de los fideicomisos - Los activos de los fideicomisos sonvaluados con base en los mismos parámetros con que el Bancovalora sus propios activos, y por las inversiones en títulos valores quese registran al costo de adquisición ajustado por las amortizacionesde las primas o descuentos, en cuanto sea aplicable, de acuerdo conlas normas de contabilidad de la Superintendencia de Bancos y OtrasInstituciones Financieras para este tipo de activos de los fideicomisos.

k. Garantías otorgadas - Se originan por las obligaciones eventualesque tiene la Institución frente a terceros, se tornarán ciertos en el casode tener que asumir las obligaciones de éstos, cuyo cumplimiento seha garantizado frente a terceros mediante la emisión de avales, fian-zas y otras garantías.

l. Gestión de riesgo - El Banco está expuesto principalmente a losriesgos de crédito, de mercado y operacional. La política de riesgoempleada por el Banco para manejar estos riesgos se mencionan acontinuación:

- Riesgo de crédito: El Banco asume la exposición al riesgo decrédito como el riesgo de que una contraparte no sea capaz depagar deudas contraídas por completo a la fecha de vencimiento.La exposición al riesgo de crédito es monitoreada por el Bancomediante un análisis regular de la capacidad de pago de losprestatarios. El Banco estructura el nivel de riesgo de créditocolocando límites en relación con un prestatario o grupo de pres-tatarios.

- Riesgo de mercado: El riesgo de mercado se materializa en unaInstitución Financiera cuando las condiciones de mercado cam-bian adversamente, afectando la liquidez y el valor de los instru-mentos financieros que la institución mantiene en portafolios deinversión o en posiciones contingentes, resultando una pérdidapara la institución. El riesgo de mercado está constituido funda-mentalmente por dos tipos de riesgo: riesgo de precio y riesgo deliquidez. Dentro del riesgo de precio se incluye el riesgo de tasasde interés, el riesgo de cambio y el riesgo de precio de acciones.

- Riesgo de tasa de interés: El riesgo de tasa de interés se mate-rializa por los desfases temporales existentes entre los activos ypasivos del balance. Este descalce, ante cambios adversos enlas tasas de interés, genera un impacto potencial sobre el margenfinanciero de la institución.

El Banco celebra contratos de captación y colocación de recursos acorto plazo mediante la modalidad de operaciones de reporto, queconsisten en la compra o venta de títulos valores y documentos decréditos con el compromiso de revenderlos o recomprarlos a un plazoy precio convenido. Cuando el Banco actúa como reportador, lostítulos valores o cartera de créditos se registran en la subcuentadestinada para las operaciones de reporto, dentro del rubro quecorresponda. La provisión para posible pérdida por deterioro y/o pér-dida del valor de mercado, se determinan aplicando criterios devaluación similares a los establecidos para los Títulos Valores y lacartera de créditos de acuerdo con las normativas establecidas por laSuperintendencia de Bancos y Otros Instituciones Financieras y éstase registra conjuntamente con los títulos valores o cartera de créditos,según sea el caso.

Las inversiones en otros títulos valores se registran a su valor derealización, siendo este el costo o el valor nominal y la ganancia opérdida se registra a la fecha de la operación.

Las inversiones provenientes de otras categorías de inversión, debe-rán ser valuadas bajo los mismos criterios existentes para la categoríaque les dio origen.

e. Valuación de inversiones en empresas filiales, afiliadas y sucur-sales - Estas inversiones son valuadas bajo el método de participa-ción patrimonial cuando:

- Se posee más del veinte por ciento (20%) de participaciónaccionaria sobre el patrimonio de la filial o afiliada.

- Se posee menos de un veinte por ciento (20%) de participaciónaccionaria sobre el patrimonio de la filial o afiliada, pero existeinfluencia significativa en la administración de la misma, es decir,cuando sin tener la mayoría de los votos se está en condicionesde influir en decisiones operacionales y financieras. La base decálculo son los estados financieros auditados a costo histórico.En caso de no contar con esta documentación, dicha participa-ción debe ser calculada con base en información financiera másreciente sin auditar proporcionada por la filial o afiliada.

f. Bienes de uso - Los bienes de uso se muestran a su valor de costooriginal, menos la depreciación acumulada. El costo original de unbien de uso está determinado por su costo de adquisición o construc-ción según sea el caso. La depreciación se calcula por el método delínea recta sobre la base de la vida útil estimada de estos activos.

g. Otros activos y gastos diferidos - Las cuentas de gastos diferidosincluyen mejoras a propiedades tomadas en alquiler, software, otrosgastos diferidos y gastos por reconversión monetaria que se amortizanpor el método de línea recta en cuotas mensuales en los siguientesplazos:

Años _

Mejoras a propiedades tomadas en alquiler, softwarey otros gastos diferidos 4 años

Gastos de Reconversión Monetaria:Asesorías 1 añoAdiestramiento, viáticos y otros gastos de personal 1 añoPublicidad 2 añosSoftware 5 añosSeguridad 6 años

h. Apartado para prestaciones por antigüedad - El apartado para pres-taciones por antigüedad comprende el cien por ciento (100%) delpasivo relacionado con los derechos adquiridos según la Ley Orgáni-ca del Trabajo.

De acuerdo a la Ley Orgánica del Trabajo vigente, el trabajador tienederecho a una prestación equivalente a cinco (5) días de salario pormes hasta un total de sesenta (60) días por año de servicio. Éstas seconsideran devengadas a partir de tres (3) meses de servicio ininte-rrumpido.

A partir del segundo año de servicio, el trabajador tiene el derecho ados (2) días de salario adicionales por año de servicio (o fracción deaño mayor a seis (6) meses), acumulativos hasta un máximo de treinta(30) días de salario. Las prestaciones sociales deben ser liquidadas ydepositadas mensualmente en un fideicomiso individual, un fondo deprestaciones o en la contabilidad del empleador, según lo manifiestepor escrito cada trabajador.

- Riesgo de tasa de cambio: El riesgo de tasa de cambio es elriesgo de que el valor de un instrumento financiero fluctúe debidoa cambios en las tasas de divisas. Las operaciones del Bancoson esencialmente en bolívares. Sin embargo, sí el Banco identi-fica una oportunidad de mercado a corto o mediano plazo, lasinversiones podrán ser colocadas en instrumentos de divisas,atendiendo los límites regulatorios establecidos.

- Riesgo Operacional: El Banco asume el riesgo operacional comoel riesgo de pérdidas directas e indirectas que resultan de proce-sos internos inadecuados o de fallos en los mismos, como conse-cuencia de eventos externos.

El Banco revisa diariamente sus recursos disponibles en efectivo,colocaciones overnight, cuentas corrientes, vencimientos de de-pósitos, préstamos y garantías.

La estrategia de la inversión del Banco es orientada para garan-tizar el nivel adecuado de liquidez.

m. Flujos de efectivo - Para fines de los estados de flujos del efectivo, elBanco considera sus disponibilidades como equivalentes de efectivo,incluyendo el encaje legal mantenido en el Banco Central de Vene-zuela y excluyendo las provisiones.

n. Cuentas contingentes deudoras - Representan los derechos even-tuales que tendría el Banco frente a sus clientes, en el caso de tenerque asumir las obligaciones que estos han contraído por cuyo cumpli-miento el Banco se ha responsabilizado. El Banco controla el riesgode crédito de estos instrumentos al establecer mecanismos de apro-baciones de crédito, requisitos colaterales y otros procedimientos desupervisión y control.

3. INVERSIONES EN TÍTULOS VALORES

Las inversiones en títulos de deuda, acciones y otros han sido clasificadas enlos estados financieros de acuerdo con la intención de la gerencia y compren-den lo siguiente:

30 de junio 31 de diciembre de 2009 _ de 2008 _

(En bolívares)Colocaciones en el Banco Central

de Venezuela y operacionesinterbancarias 253.202.180 -

Para negociar - -Disponibles para la venta 997.395.754 26.944.687Mantenidas hasta su vencimiento 200.290.786 73.724.498Disponibilidad restringida 448.169.898 225.190.288En otros títulos valores 502.133.908 2.133.910Provisión (23.009.852) -

2.378.182.674 327.993.383

Colocaciones en Banco Central de Venezuela y OperacionesInterbancarias

30 de junio 31 de diciembre de 2009 _ de 2008 _

(En bolívares)Depósitos a plazo fijo con Baninvest,

Banco de Inversión C.A, con una tasaanual de 19% y con vencimientoel 27 y 30 de julio de 2009. 253.202.180 -

253.202.180 -

Inversiones disponibles para la venta

Las inversiones en títulos valores disponibles para la venta están presentadasa su valor razonable de mercado y el detalle de las mismas, es el siguiente:

Al 30 de junio de 2009

Ganancia Pérdida ValorCosto de bruta no bruta no razonable

adquisición realizada realizada de mercado(En bolívares)

Títulos valores emitidos oavalados por la Nación:En moneda nacional:

Vebonos, con un interésanual de 9,30%, valornominal deBs. 2.191.960 yvencimiento en marzode 2012. 2.263.199 - (78.692) 2.184.507

Vebonos, con un interésanual de 12,34%, valornominal deBs. 32.401.700 yvencimiento en juniode 2014. 32.500.723 92.600 (953.063) 31.640.260

Vebonos, con un interésanual de 9,94%, valornominal deBs. 2.000.000 yvencimiento enseptiembre de 2015. 1.975.000 - (35.800) 1.939.200

36.738.922 92.600 (1.067.555) 35.763.967En Moneda extranjera:

Bono Global, con interésanual de 2,10%, valornominal deUS $ 150.000.000 yvencimiento en abrilde 2011. (1) 269.704.253 - - 269.704.253

Bono Global, con interésanual de 10,75% valornominal deUS $ 195.000.000 yvencimiento enseptiembre de 2013. (1) 352.701.495 - - 352.701.495

Bono Global, con interésanual de 8,50%, valornominal deUS $ 105.000.000 yvencimiento en octubrede 2014. (1) 165.956.268 - - 165.956.268

Bono Global, con interésanual de 13,63%, valornominal deUS $ 90.000.000 yvencimiento en agostode 2018. (1) 173.260.947 - - 173.260.947

961.622.963 - - 961.622.963Participación en empresas

privadas no financierasdel país:Acción de la Bolsa de

Productos e InsumosAgropecuarios deVenezuela, C.A.(BOLPRIAVEN), conparticipación en elcapital del 1%. 8.824 - - 8.824

998.370.709 92.600 (1.067.555) 997.395.754

Al 31 de diciembre de 2008

Ganancia Pérdida ValorCosto de bruta no bruta no razonable

adquisición realizada realizada de mercado(En bolívares)

Títulos valores emitidos oavalados por la Nación:En moneda nacional:

Vebonos, con un interésanual de 14,80%, valornominal deBs. 13.197.039 yvencimiento enseptiembre de 2014. 12.697.156 5.326 (640.824) 12.061.658

Vebonos, con un interésanual de 14,16%, valornominal deBs. 2.000.000 y venci-miento en septiembrede 2015. 1.975.000 - (114.862) 1.860.138

Vebonos, con un interésanual de 9,88%, valornominal de Bs. 14.230.692y vencimiento en octubrede 2016. 11.754.637 1.259.430 - 13.014.067

26.426.793 1.264.756 (755.686) 26.935.863Participación en empresas

privadas no financierasdel país:Acción de la Bolsa de

Productos e InsumosAgropecuarios deVenezuela, C.A.(BOLPRIAVEN), conparticipación en el capitalde 1%. 8.824 - - 8.824

26.435.617 1.264.756 (755.686) 26.944.687

(1) El 30 de junio de 2009, se efectuó la adquisición de Bonos Global conopción a su posterior venta, según el contrato fiduciario de custodia ydepósito en modalidad de Escrow Agreement y venta (Contrato Escrow),el cual fue suscrito el 02 de junio de 2009. El presente contrato entraría envigencia en la misma fecha de su otorgamiento y permanecerá vigentehasta la oportunidad en la cual se hayan ejecutado todas y cada una delas prestaciones asumidas por las partes y/o a más tardar el 30 de junio de2010. El Banco considera como valor de mercado de estos títulos el valora la fecha de adquisición.

Al 30 de junio de 2009 y al 31 de diciembre de 2008, el Banco efectuóreclasificaciones a inversiones restringidas por Bs.18.899.325 y Bs.1.453.777en Vebonos, respectivamente.

Los vencimientos de las inversiones en títulos valores disponibles para laventa, son los siguientes:

30 de junio de 2009 _ 31 de diciembre de 2008_Valor Valor

Costo de razonable Costo de razonableadquisición de mercado adquisición de mercado

(En bolívares)Hasta seis meses - - - -Entre seis meses

y un año - - - -Entre un año y cinco

años 657.169.670 656.230.515 - -Entre cinco años y

diez años 341.192.215 341.156.415 26.426.793 26.935.863Más de diez años 8.824 8.824 8.824 8.824

998.370.709 997.395.754 26.435.617 26.944.687

Al 30 de junio de 2009 y 31 de diciembre de 2008, el Banco vendió inversio-nes en títulos valores disponibles para la venta por Bs. 3.735.320.586 y Bs.1.239.559.401, respectivamente, y registró en la cuenta de otros ingresosoperativos Bs. 62.807.141 y Bs. 17.545.945, respectivamente, como produc-to de estas ventas.

Inversiones en títulos valores mantenidos hasta su vencimiento

Las inversiones en títulos valores mantenidos hasta su vencimiento corres-ponden a títulos sobre los cuales el Banco tiene la intención firme y la capaci-dad de mantenerlos hasta su vencimiento:

Al 30 de junio de 2009Valor

Costo de Costo razonableadquisición amortizado de mercado

(En bolívares)Títulos valores emitidos o avalados

por la Nación:En moneda nacional:Vebonos, con un interés anual

de 9,94%, valor nominal deBs. 242.069 y vencimiento enseptiembre de 2009. 265.973 244.016 242.045

Título de Interés y Capital Cubierto(TICC) con un interés anual de13,51%, valor nominal de Bs. 1 yvencimiento en octubre de 2009. 1 1 1

Título de Interés y Capital Cubierto(TICC) con un interés anualde 9,30%, valor nominal de Bs. 1 yvencimiento en marzo de 2010. 1 1 1

Vebonos, con un interés anualde 9,25%, valor nominal deBs. 3.011.509 y vencimiento enmarzo de 2011. 2.716.469 2.842.215 2.884.121

Vebonos, con un interés anualde 9,38%, valor nominal deBs. 633.388 y vencimiento en juliode 2011. 542.846 569.011 647.766

Vebonos, con un interés anual de9,50%, valor nominal de Bs. 5.000.000y vencimiento en junio de 2012. 5.976.250 5.603.400 4.750.000

Vebonos, con un interés anual de9,50%, valor nominal deBs. 36.848.115 y vencimiento endiciembre de 2012. 34.482.682 35.092.231 36.693.353

Vebonos, con un interés anual de9,63%, valor nominal deBs. 10.600.000 y vencimiento enmayo de 2013. 11.334.538 11.125.743 10.289.420

Vebonos, con un interés anualde 9,75%, valor nominal deBs. 8.366.179 y vencimiento endiciembre de 2014. 9.370.466 9.094.014 8.169.574

Vebonos, con un interés anualde 9,88%, valor nominal deBs. 21.993.175 y vencimiento ennoviembre de 2015. 22.916.877 22.753.287 21.658.879

Vebonos, con un interés anual de9,88%, valor nominal deBs. 14.283.467 y vencimiento enoctubre de 2016. 15.119.250 14.976.506 13.525.015

Vebonos, con un interés anual de9,88%, valor nominal deBs. 31.178.373 y vencimiento enoctubre de 2017. 39.734.378 38.098.962 29.522.801

Vebonos, con un interés anualde 9,88%, valor nominal deBs. 22.355.468 y vencimientoen mayo de 2018. 27.633.815 26.613.914 19.431.373

Título de Interés y Capital Cubierto(TICC) con un interés anual de5,25%, valor nominal deBs. 22.370.438 y vencimiento enmarzo de 2019. 21.978.956 22.006.904 21.191.516

Vebonos, con un interés anualde 9,88%, valor nominal deBs. 1.428.447 y vencimiento enagosto de 2019. 1.220.922 1.234.862 1.197.467

193.293.424 190.255.067 170.203.332

En moneda extranjera:Bono Global 2016, con un interés

anual de 5,75%, valor nominal deUS $ 432.000 y vencimiento enfebrero de 2016. 926.467 926.467 528.827

Bono Global 2018, con un interésanual de 7%, valor nominal deUS $ 614.000 y vencimiento endiciembre de 2018. 1.316.784 1.316.784 761.760

Bono Global 2020, con un interésanual de 6%, valor nominal deUS $ 432.000 y vencimiento endiciembre de 2020. 926.467 926.467 460.639

Bono Global 2034, con un interésanual de 9,375%, valor nominal deUS $ 337.000 y vencimiento en enerode 2034. 892.572 866.001 449.683

4.062.290 4.035.719 2.200.909

Al 30 de junio de 2009 y al 31 de diciembre de 2008, el Banco efectuó reclasificacionesa inversiones restringidas por Bs. 30.971.300 en Vebonos y Bs. 46.040.418 en TICC ypor Bs. 156.277.265 en Vebonos y Bs.66.670.254 en TICC, respectivamente.

ValorCosto de Costo razonable

adquisición amortizado de mercado(En bolívares)

Bonos Agrícolas:En moneda nacional:

Bono Agrícola, con un interés anualde 9,10%, valor nominal deBs. 6.000.000 y vencimiento enmarzo de 2013. 6.000.000 6.000.000 6.000.000

6.000.000 6.000.000 6.000.000203.355.714 200.290.786 178.404.241

Al 31 de diciembre de 2008Valor

Costo de Costo razonableadquisición amortizado de mercado

(En bolívares)Títulos valores emitidos o avalados

por la Nación:En moneda nacional:

Vebonos, con un interés anual entre13,85% y 15,25%, valor nominal deBs. 31.708.546 y vencimiento en elaño 2009. 34.696.756 32.360.769 32.029.509

Vebonos, con un interés anual de13,85%, valor nominal deBs. 3.135.833 y vencimiento en elaño 2010. 3.490.182 3.285.340 3.135.833

Vebonos, con un interés anual entre9,25% y 9,38%, valor nominal deBs.3.036.995 y vencimiento en elaño 2011. 2.739.406 2.815.654 2.852.037

Vebonos, con un interés anual de9,50%, valor nominal deBs. 25.445.169 y vencimiento enel año 2012. 24.774.918 24.762.330 22.462.991

Vebonos, con un interés anual de9,63%, valor nominal de Bs. 1y vencimiento en el año 2013. 1 1 1

Vebonos, con un interés anualde 9,75%, valor nominal deBs. 3.212.465 y vencimiento en elaño 2014. 3.030.367 3.037.334 2.891.721

Vebonos con un interés anualde 9,88%, valor nominal de Bs. 1y vencimiento en el año de 2015. 1 1 1

Vebonos con un interés anual de9,88%, valor nominal de Bs. 283.469miles y vencimiento en el año 2016. 239.802 240.690 259.234

Título de Interés y Capital Cubierto(TICC) con un interés anual de 6,25%,valor nominal de Bs. 1 y vencimientoen el año 2017. 1 1 1

Vebonos con un interés anual de9,88%, valor nominal de Bs. 2y vencimiento en el año 2017. 2 2 2

Vebonos con un interés anual de9,88%, valor nominal de Bs. 2y vencimiento en el año 2018. 2 2 2

Título de Interés y Capital Cubierto(TICC) con un interés anual de5,25%, valor nominal deBs. 1.485.356 y vencimiento en elaño 2019. 1.459.362 1.459.988 1.473.062

Vebonos con un interés anual de9,88%, valor nominal de Bs. 793.141y vencimiento en el año 2019. 650.376 651.475 745.677

71.081.176 68.613.587 65.850.071En moneda extranjera:

Bono Global 2016, con un interésanual de 5,75%, valor nominal deUS$ 432 miles y vencimiento en elaño de 2016. 926.467 926.467 394.953

Bono Global 2018, con un interésanual de 7%, valor nominal deUS$ 614 miles y vencimiento enel año 2018. 1.316.784 1.316.784 549.757

Bono Global 2020, con un interésanual de 6%, valor nominal deUS$ 432 miles y vencimiento enel año 2020. 926.467 926.467 338.160

Bono Global 2034, con un interésanual de 9,375%, valor nominal deUS$ 337 miles y vencimiento en elaño 2034. 892.572 868.893 328.842

4.062.290 4.038.611 1.611.712Depósitos a la vista:

En moneda extranjera:Colocación Sweep en Citibank, N.A.,

valor nominal de US$ 500 miles,con un interés anual variable yvencimiento en el año 2009. 1.072.300 1.072.300 1.072.300

1.072.300 1.072.300 1.072.300 76.215.766 73.724.498 68.534.083

Los vencimientos de las inversiones en títulos valores mantenidos hasta suvencimiento, son los siguientes:

30 de junio de 2009 _ 31 de diciembre de 2008_Valor Valor

Costo razonable Costo razonableamortizado de mercado amortizado de mercado

(En bolívares)

Menos de un año 244.017 242.046 33.433.069 33.101.809Entre un año y cinco

años 61.232.600 61.264.661 30.863.325 28.450.862Entre cinco años y diez

años 135.786.839 114.789.745 5.521.281 4.095.671Más de diez años 3.027.330 2.107.789 3.906.823 2.885.741

200.290.786 178.404.241 73.724.498 68.534.083

Inversiones restringidas:

Las inversiones en títulos valores de disponibilidad restringida están confor-madas por:

30 de junio de 2009:

Títulos valores cedidos en garantía:Valor Valor Valor Provisión

Costo _ Nominal _ en Libros_ de Mercado Constituida(En Bolívares)

Títulos valores emitidos oavalados por la Nación:En moneda nacional: (1)

Vebonos, con un interésanual entre 9,94% y13,51% y vencimientoen el año 2009. 14.310.498 13.059.835 13.177.641 13.058.739 -

Vebonos, con un interésanual de 9,30% yvencimiento en elaño 2010. 3.490.182 3.135.832 3.223.130 2.884.965 -

Vebonos, con un interésanual de 9,25% yvencimiento en elaño 2011. 7.389.610 8.210.678 7.740.066 7.863.366 -

Vebonos, con un interésanual entre 9,28% y9,50% y vencimientoen el año 2012. 25.523.671 25.929.277 25.283.478 25.801.572 -

Título de Interés y CapitalCubierto (TICC) con uninterés anual de 6,25%,y vencimiento en elaño 2017. 28.264.583 26.031.099 27.861.162 24.877.922 -

Título de Interés y CapitalCubierto (TICC) con uninterés anual de 5,25%,y vencimiento en elaño 2019. 18.156.169 18.479.562 18.179.256 17.505.689 -

Vebonos con un interésanual de 9,88%, yvencimiento en el año2019. 441.071 537.892 446.315 450.915 -

97.575.784 95.384.175 95.911.048 92.443.168 -En moneda extranjera: (2)

Bono Global 2010, coninterés anual de 5,37%,valor nominarUS $ 52.780.000 yvencimiento en el año2010. 100.742.401 113.191.988 105.834.509 105.834.509 (5.092.108)

Bono Global 2027, coninterés anual de 9,25%,valor nominalUS $ 74.768.000 yvencimiento en el año2027. 101.421.972 160.347.453 108.635.399 108.635.399 (7.213.426)

Bono Global 2034, coninterés anual de 9,37%,valor nominalUS$ 102.914.000 yvencimiento en el año2034. 126.135.488 220.709.364 136.839.806 136.839.806 (10.704.318)

328.299.861 494.248.805 351.309.714 351.309.714 (23.009.852)

Valor Valor Valor Provisión Costo _ Nominal _ en Libros_ de Mercado Constituida

(En Bolívares)

Depósitos a la vistarestringidos: (3)Certificados de depósito en

Wachovia Bank, N.A. porUS$ 250 miles, con uninterés anual de 2,97% yvencimiento en el año 2009. 536.150 536.150 536.150 536.150 -

Depósito a la vista enCitibank, N.A. porUS$ 192 miles con uninterés anual variable. 412.986 412.986 412.986 412.986 -

949.136 949.136 949.136 949.136 - 426.824.781 590.582.116 448.169.898 444.702.018 (23.009.852)

31 de diciembre de 2008:Valor Valor Valor Provisión

Costo _ Nominal _ en Libros_ de Mercado Constituida(En Bolívares)

Títulos valores cedidos engarantía:

Títulos valores emitidos oavalados por la Nación:En moneda nacional: (1)

Vebonos con un interésanual entre 13,85%y 14,16%, y vencimientoentre septiembre yoctubre del año 2009. 5.002.759 4.559.530 4.630.918 4.599.570 -

Vebonos con un interésanual entre 9,25% y9,38%, y vencimientoen el año 2011. 7.679.873 8.545.192 7.901.049 8.037.758 -

Vebonos con un interésanual de 9,50%, y venci-miento en el año 2012,para el 31 de diciembrede 2008. 21.865.962 23.334.305 22.085.126 20.330.170 -

Vebonos, con un interésanual de 9,63%, y venci-miento en el año 2013. 11.334.537 10.599.999 11.193.569 10.013.468 -

Vebonos, con un interésanual de 9,75% y14,80% y vencimientoen el año 2014. 7.730.075 6.569.390 7.416.299 5.933.030 -