JAIRO TARAZONA MANTILLA CONSULTOR … ASESOR DOCENTE FINANCIERO Y PROYECTOS Bucaramanga, 2010...

34

MATEMÁTICAS FINANCIERAS Y EVALUACIÓN DE PROYECTOS JAIRO TARAZONA MANTILLA CONSULTOR ASESOR DOCENTE FINANCIERO Y PROYECTOS Bucaramanga, 2010

Transcript of JAIRO TARAZONA MANTILLA CONSULTOR … ASESOR DOCENTE FINANCIERO Y PROYECTOS Bucaramanga, 2010...

MATEMÁTICAS FINANCIERAS Y EVALUACIÓN DE PROYECTOS

JAIRO TARAZONA MANTILLA

CONSULTOR ASESOR DOCENTE FINANCIERO Y PROYECTOS

Bucaramanga, 2010

INTRODUCCIÓN

El presente documento es una compilación de memorias de clase y lecturas de

libros varios de matemáticas financieras.

La matemáticas financieras como herramienta cuantitativa de análisis, es útil en el

sector empresarial en la toma de decisiones del manejo de recursos financieros,

con relación a alternativas de crédito o inversión; evalúa y compara

económicamente alternativas relativas a sistemas , productos, servicios, equipos

entre otros para lograr decisiones que relacionen la mejor o mejores posibilidades

entre las que debe seleccionar el inversionista, así mismo para la evaluación

económica y financiera de proyectos de inversión.

El desarrollo de esta competencia proporcionara al profesional herramientas para

evaluar el valor del dinero en el tiempo, para lo cual podrá tomar decisiones en

términos económicos sobre la mejor alternativa de préstamos o inversiones,

estando en capacidad de diagnosticar e indagar nuevas o actuales unidades

productivas para determinar su viabilidad económica.

El modulo se inicia con el estudio de los elementos fundamentales de las

matemáticas financieras, tales como el valor del dinero en el tiempo, pasando luego

al concepto de interés simple e interés compuesto, para luego introducir los

conceptos de tasa de interés nominal, efectiva, anticipada y vencida y sus

equivalencias.

Luego, se trabajará el concepto de anualidades, gradiente aritmético, geométrico, y

escalonado y se analizará luego las amortizaciones y saldos, con base a lo anterior

se introducirán los conceptos de los índices devaluación económica de proyectos,

para un proyecto y proyectos con igual y diferente vida útil.

1. INTERÉS

1.1 VALOR DEL DINERO EN EL TIEMPO

El valor de dinero se debe definir no solo en términos del cuánto, sino que también

del cuando, esto debido a que no es lo mismo el recibir un pago hoy por un valor

determinado, que esa misma cantidad al paso de cierto tiempo; lo anterior teniendo

en cuenta que el dinero pierde poder adquisitivo y al igual que una transacción

comercial, el uso del dinero debe generar unos ingresos extras para el dueño del

capital; es decir el propietario recibe unos intereses por el capital.

El concepto de equivalencia tiene relación con la postergación del uso del

dinero debido a que el valor de este varia con el tiempo; de acuerdo a una tasa de

interés, por lo cual se llega a la conclusión de que “no se pueden sumar” unidades

monetarias en diferente tiempo, por que no son iguales.

Para la representación del valor del dinero en el tiempo se utiliza el flujo de caja, el

cual consiste en la representación grafica de un problema financiero. Su importancia

radica en que permiten visualizar el problema, facilitando así su definición y análisis

correcto; este diagrama consta de lo siguiente:

� Una línea horizontal en la cual se representan todos los periodos en los cuales

se ha dividido el tiempo para efectos de la tasa de interés.

� Unas flechas hacia arriba y otras hacia abajo, con las cuales se representa el

flujo de caja (ingresos – egresos). Si se eligen las flechas hacia arriba como

ingresos, deben tomarse las flechas hacia abajo como egresos o viceversa. Lo

importante es no mezclarlos.

En el valor del dinero en el tiempo intervienen tres variables el monto de dinero o

capital el cual puede corresponder a un valor presente, futuro, anualidad o

gradiente; tasa de interés y el tiempo.

Para determinar la estructura o periodos del flujo de caja, cuando el monto de

dinero sea presente o futuro, puede ser definida de acuerdo al periodo de la tasa de

interés o al tiempo; por lo tanto se puede realizar conversión de cualquiera de estas

dos variables, en donde la estructura del flujo de caja o periodos de la operación

financiera debe coincidir con la tasa de interés.

1.2. INTERES. Es el valor recibido o entregado por el uso del dinero a través del

tiempo. Precio que se paga por el uso del dinero que se tiene en préstamo durante

un periodo determinado.

Es la compensación que reciben los individuos, firmas o personas naturales, por el

sacrifico en que incurren al ahorrar una suma, o el beneficio que se saca del dinero

prestado, este rendimiento económico que se paga o se recibe durante un

determinado tiempo corresponde al valor por la perdida del poder adquisitivo.

Componentes de la tasa de interés

Se puede considerar que la magnitud de la tasa de interés corriente; es decir la que

se encuentra en el mercado tiene tres componentes o causas:

� El efecto de la inflación, que corresponde a una medida del aumento general de

precios, su efecto se nota en la perdida del poder adquisitivo de la moneda.

� El efecto del riesgo que es intrínsico al negocio o inversión en que se utiliza el

dinero o capital; a mayor riesgo, mayor tasa de interés.

� El interés real o la productividad en su uso, que es un efecto intrínsico del

capital, independiente de la existencia de inflación o riesgo.

La relación de estos componentes, para determinar la tasa de interés corriente, no

es aditiva, sino multiplicativa producto de su combinación, se expresa así:

)1(*)1(*)1( TRifiRic +++=

Donde:

=ic Tasa corriente o comercial

=iR Tasa de interés real

=if Tasa de inflación

=TR Tasa de riesgo

1.3. Tasa de interés. Corresponde al valor porcentual del interés liquidado

P

Ii =

Donde:

i = tasa de interés

I = Interés

P = Valor Presente

1.4.1. TIPOS DE INTERESES

1.4.1 Interés Simple. El interés simple es cuando los intereses liquidados no se

suman periódicamente al capital, es decir los intereses no devengan intereses,

debido a que no se reinvierten. Esto implica que el capital inicial no varia durante el

tiempo de la operación financiera, la tasa de interés siempre se aplicara sobre el

capital inicial y los intereses serán siempre iguales en cada periodo.

El interés simple se identifica por que se denota como simple o pagadero al final del

periodo.

Cuando se quiera calcular el interés en $ conociendo el valor Presente, el tiempo de

la transacción y la tasa de interés se aplica la siguiente formula:

inPI **=

Cuando se quiera calcular el interés en $ conociendo el valor Futuro y Presente se

aplica la siguiente formula:

PFI −=

Cuando se quiera calcular la tasa interés conociendo el valor Presente, interés en $

y el tiempo de la transacción se aplica la siguiente formula:

nP

Ii

*=

Cuando se quiera calcular la tasa interés conociendo el valor Futuro , Presente y el

tiempo de la transacción se aplica la siguiente formula:

n*P

P-F=i

Cuando se quiera calcular el tiempo de la transacción conociendo el valor Presente,

interés en $ y tasa interés se aplica la siguiente formula:

=i*P

I=n

Cuando se quiera calcular el tiempo de la transacción conociendo el valor Futuro ,

Presente y la tasa interés se aplica la siguiente formula:

i*P

P-F=n

Cuando se quiera calcular el valor Futuro conociendo el valor Presente y el interés

en $ se aplica la siguiente formula:

IPF +=

Cuando se quiera calcular el Valor Futuro conociendo el Valor Presente , la tasa de

interés y el tiempo de la transacción se aplica la siguiente formula:

)*1( inPF +=

Cuando se quiera calcular el Valor Presente conociendo el Valor Futuro, la tasa de

interés y el tiempo de la transacción se aplica la siguiente formula:

)1( ni

FP

+=

Donde:

I = Interés

P = Valor del capital

F = Valor Futuro

n = periodos de tiempo

i = tasa de interés

1.4.2 Interés Compuesto. Es aquel en el cual los intereses del periodo anterior,

forman parte integral del capital del periodo siguiente, debido a que se liquida

interés sobre interés. Los intereses recibidos se reinvierten y pasan a convertirse en

un nuevo capital. Es la tasa de interés que al final de cada periodo se aplica tanto al

capital del periodo anterior como a los intereses devengados en ese periodo, es

decir aquí se suman periódicamente los intereses más el capital; esto equivale a

decir que es la operación en la cual los intereses ganan intereses y por esto se

llama sistema de capitalización y el periodo utilizado para liquidar los intereses se

llama periodo de capitalización.

1.4.2.1 Interés periódico o vencido. Es aquel rendimiento que cobra o paga su

liquidación al final del periodo, correspondiente a la tasa menor.

1.4.2.2. Interés anticipado. Es aquel rendimiento que cobra o paga su liquidación

al principio del periodo.

1.4.2.3. Interés efectivo. Es la tasa de interés real aplicado durante n periodos,

correspondiente a la tasa mayor.

1.4.2.4. Interés nominal. Es una especie de interés simple que muestra el período

de capitalización del dinero

1.4.2.5 Valor futuro. Es el valor obtenido de la suma del valor presente y el valor

obtenido por concepto de intereses, localizada en el periodo n.

1.4.2.6. Valor presente. Es el valor del dinero a pesos hoy, localizada en el

periodo cero.

Cuando se quiera calcular el interés en $ conociendo el valor Futuro y Presente se

aplica la siguiente formula:

PFI −=

Cuando se quiera calcular el interés en $ conociendo el valor Presente, el tiempo de

la transacción y la tasa de interés se aplica la siguiente formula:

)1)^1(( −+= niPI

Cuando se quiera calcular el Valor Futuro conociendo el Valor Presente , la tasa de

interés y el tiempo de la transacción se aplica la siguiente formula:

niPF )^1(* +=

Cuando se quiera calcular el Valor Presente conociendo el Valor Futuro, la tasa de

interés y el tiempo de la transacción se aplica la siguiente formula:

ni

Fp

)1( +=

Cuando se quiera calcular la tasa interés conociendo el valor Presente, interés en $

y el tiempo de la transacción se aplica la siguiente formula:

1

1

−

=n

P

Fi

Cuando se quiera calcular el tiempo de la transacción conociendo el valor Presente,

Futuro y tasa interés se aplica la siguiente formula:

i)+Log(1

Log(F/P)=n

Cuando se quiera calcular el tiempo de la transacción conociendo el valor presente

del préstamo, valor Presente de los ahorros para cubrirlo en el futuro, y las tasas

intereses respectivos, se aplica la siguiente formula:

)1()1( 12

2

1

iLogiLog

P

PLog

n+−+

=

Donde:

F= Valor Futuro

P = Valor presente

i = Tasa de interés (en decimales)

n = número de periodos de tiempo concordantes con la tasa de interés

1.5 EQUIVALENCIA DE TASAS INTERESES

Se consideran equivalentes aquellos tipos de Interés que referidos a distinta unidad

de tiempo, aplicados a un mismo capital durante un mismo periodo de tiempo,

producen igual capital final.

1.5.1 . Interés Simple

Para hacer la equivalencia para tasa interés simple, se debe tener en cuenta el

período y la cantidad de subperíodos contenidos en el primero y se debe hacer el

análisis si la tasa del interés que tenemos inicialmente es mayor o menor a la que

queremos hallar.

Para realizar conversiones en interés simple se utiliza operaciones como la

multiplicación o división.

Cuando se quiera calcular el interés mayor simple se multiplica el interés menor

simple por el tiempo de la transacción:

nsisi *<=>

Cuando se quiera calcular el interés menor simple se divide el interés menor simple

por el tiempo de la transacción:

n

sisi

>=<

Donde:

si < = Tasa de interés menor simple

si > = Tasa de interés mayor simple

n = Periodos de tiempo

1.5.2 Interés Compuesto. Los intereses compuestos pueden ser: interés vencido o

periódico (ip o iv); interés anticipado (ia), Interés efectivo (iE), interés nominal (in)

y tasas múltiples.

En las tasas de interés se debe tener en cuenta el interés (%), periodo de

aplicación, base de aplicación ($) y la forma de aplicación (vencido o anticipado).

Cuando me nombran el “SOLO PERIODO” ,el interés puede ser ip o iE

El interés periódico puede ser:

Diario ip o iv

Semanal

Quincenal

Mensual ip (interés menor o igual)

Bimestral

Trimestral iE (interés mayor)

Cuatrimestral

Semestral

Anual iE

Cuando se quiere calcular un interés periódico conociendo un interés efectivo se

procede a utilizar la siguiente formula:

1)1(1

−+= niEip

Cuando se quiere calcular un interés efectivo conociendo un interés periódico se

procede a utilizar la siguiente formula:

1)1( −+= nipiE

ip

ipia

+=1

1.5.3 Tasas de conversión de interés nominal. El interés nominal se puede

presentar vencido o anticipado, la palabra nominal puede reemplazarse por

términos tales como capitalizable, convertible, pagadero, liquidable, o compuesto.

Cuando se trate de períodos anticipados debe llevar sin falta la palabra anticipado.

INTERÉS NOMINAL

INTERÉS NOMINAL VENCIDO INTERÉS NOMINAL ANTICIPADO

Anual COMPUESTO trimestral Anual COMPUESTO trimestral ANTICIPADO

COMPUESTO semestral

Anual CAPITALIZABLE ...

CAPITALIZABLE ...

Anual CONVERTIBLE ...

CONVERTIBLE ...

Anual PAGADERO ...

PAGADERO ...

Anual LIQUIDABLE ...

LIQUIDABLE ...

Anual POR ...

POR ...

Anual NOMINAL ...

Anual MES vencido

MES vencido

+ LA PALABRA ANTICIPADO

1.6 TASAS MULTIPLES, COMPUESTAS, COMBINADAS O SUCESIVAS

Es el resultado de la aplicación simultánea dos o más tasas de interés compuesto,

si estas operan en forma diferente.

Cuando se requiera calcular el interés efectivo en pesos Colombianos conociendo

el interés en el exterior y la devaluación, se aplicara la siguiente formula:

1)1)(1($(%) −++= iextdeviE

Cuando se requiera calcular el interés efectivo en pesos Colombianos conociendo

el interés en UVR’S y la inflación, se aplicara la siguiente formula:

( )( ) 111$(%) −++= iuvrifiE

Cuando se requiera calcular el interés Neto en $ conociendo el interés en $ y la

retención en la fuente, se aplicara la siguiente formula:

)1( RFIIN −=

Cuando se requiera calcular el Futuro Neto conociendo el Presente y el interés

Neto en $, se aplicara la siguiente formula:

INetoPFNeto +=

Cuando se requiera calcular el interés Neto conociendo el Futuro Neto y el valor

Presente, se aplicara la siguiente formula:

1

1

−

=

n

P

FNetoiN

Cuando se requiera calcular el interés real conociendo el interés Neto y la inflación,

se aplicara la siguiente formula:

if

ifiNiR

+

−=1

Cuando se requiera calcular el interés Neto conociendo el interés real y la inflación,

se aplicara la siguiente formula:

ififiRiN ++= )1(

Cuando se requiera calcular el número de Dólares conociendo el valor de la

transacción y la tasa de cambio, se aplicara la siguiente formula:

TRM

accionValorTransDolares =#

Cuando se requiera calcular el número de UVR´S conociendo el valor de la

transacción y el valor del UVR´S, se aplicara la siguiente formula:

$#

UVR

accionValorTransUVR =

Donde:

Dev.= devaluación

IE$(%)= tasa % en $ Colombianos

iR= interés real

RF= Retención en la fuente

iUVR= Tasa de interés sobre UVR

iext= tasa de interés en el exterior

if= tasa de inflación

iN= tasa de interés Neto

TRM= Tasa representativa de mercado

2. SERIES UNIFORMES O ANUALIDADES

Las anualidades son cuotas o pagos constantes y periódicas que se entregan o se

reciben al comienzo, al final o en forma diferida o en forma infinita, el término pago

hace referencia tanto a ingreso como a egreso; de la misma manera, el termino

anualidad se utiliza para indicar que los pagos son periódicos y no necesariamente

cada año; esto quiere decir que los periodos pueden ser el día, la semana, la

quincena, el mes, entre otros.

Las anualidades pueden ser vencidas, anticipadas, diferidas o infinitas. Cuando

estamos trabajando anualidades definimos a “n” como el número de cuotas o

pagos. Como plazo se define el tiempo límite para el cumplimiento de la última

cuota o pago.

Cuando se trabaja con anualidades n es igual al numero de cuotas, por lo tanto la

estructura del flujo de caja lo define los pagos, la cual determinara el periodo del

interés a utilizar; para estimar n se utiliza la siguiente formula:

1+−= INICIOFINn

Donde:

FIN: donde se ubica la ultima cuota

INICIO: donde se ubica la primera cuota

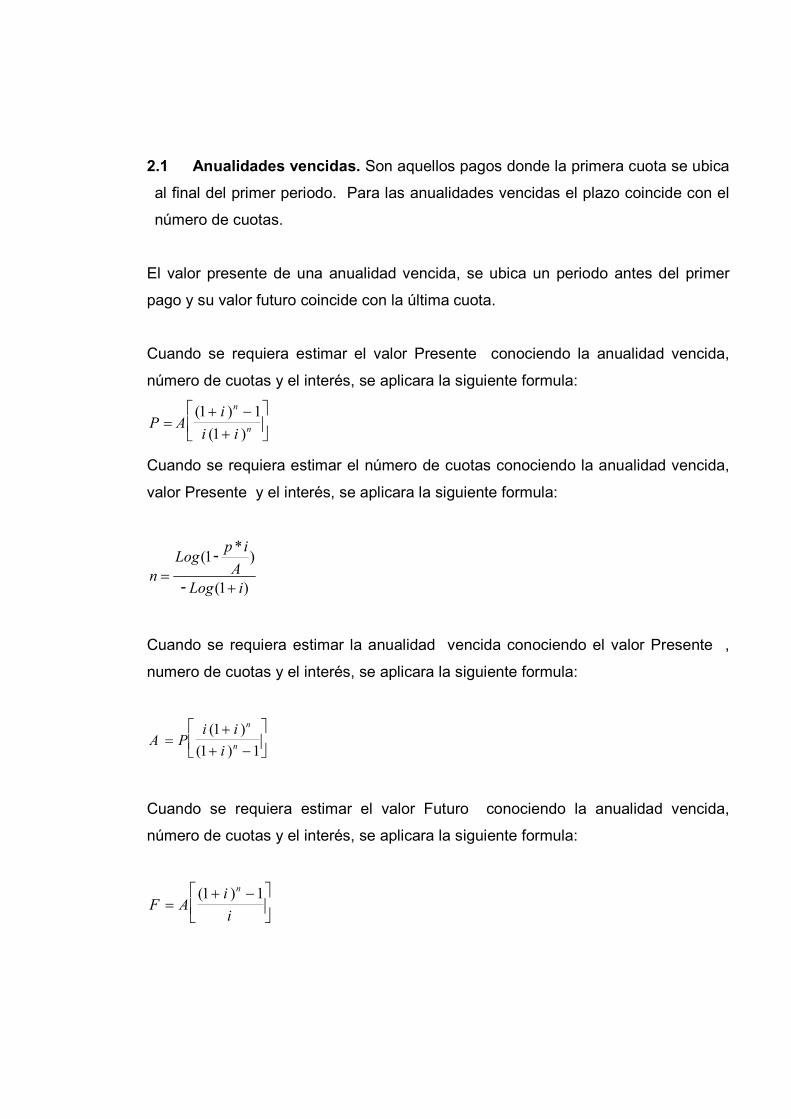

2.1 Anualidades vencidas. Son aquellos pagos donde la primera cuota se ubica

al final del primer periodo. Para las anualidades vencidas el plazo coincide con el

número de cuotas.

El valor presente de una anualidad vencida, se ubica un periodo antes del primer

pago y su valor futuro coincide con la última cuota.

Cuando se requiera estimar el valor Presente conociendo la anualidad vencida,

número de cuotas y el interés, se aplicara la siguiente formula:

+

−+= n

n

ii

iAP

)1(

1)1(

Cuando se requiera estimar el número de cuotas conociendo la anualidad vencida,

valor Presente y el interés, se aplicara la siguiente formula:

)1(

)*

1(

iLog

A

ipLog

n+

=-

-

Cuando se requiera estimar la anualidad vencida conociendo el valor Presente ,

numero de cuotas y el interés, se aplicara la siguiente formula:

−+

+=

1)1(

)1(n

n

i

iiPA

Cuando se requiera estimar el valor Futuro conociendo la anualidad vencida,

número de cuotas y el interés, se aplicara la siguiente formula:

−+=

i

iAF

n 1)1(

Cuando se requiera estimar el número de cuotas conociendo la anualidad vencida,

valor Futuro y el interés, se aplicara la siguiente formula:

i)+Log(1

1)+i*A

FLog(

=n

Cuando se requiera estimar la anualidad vencida conociendo el valor Futuro ,

numero de cuotas y el interés, se aplicara la siguiente formula:

−+=

1)1( ni

iFA

Cuando se requiera estimar el interés conociendo numero de cuotas, valor Presente

y la anualidad se utilizara el método de interpolación aplicando las siguientes

formulas:

n

os)to(DepositValorCredi

tos)ito(Deposi ValorCred-)(Re

)(tan

tirosValorPagos

i teo =

><

<<><

)VP(i-)VP(i

VP-)VP(i*)-i+(ii=iJ

Donde:

P=Valor Presente

F=Valor Futuro

A= Anualidad

i= tasa de interés

n= # de cuotas

i<= interés menor

i>= interés mayor

ij= interés de la transacción

VP i<=Valor presente calculado con el interés menor

VP i>= Valor presente calculado con el interés mayor

)12()18( PF ←

2.2 Anualidades anticipadas. Sucede cuando el primer pago u ahorro se realiza

hoy, es decir al inicio del primer período, el problema radica en que en la anualidad

anticipada las cuotas se desplazan un período hacia la izquierda, esto es, la primera

cuota está en el punto cero.

Para las anualidades anticipadas el plazo no coincide con el número de cuotas,

para calcularlo se aplica la siguiente formula:

1−+== nINICIOFINPLAZO

El valor presente de una anualidad anticipada, coincide con el primer pago ; para

hallar su valor futuro reutilizaremos la misma formula de vencida, por lo cual esta se

ubicara en la ultima cuota, así mismo para calcular el interés se aplicara la misma

formula y procedimiento de la anualidad vencida.

Cuando se requiera estimar el valor Presente conociendo la anualidad anticipada ,

numero de cuotas y el interés, se aplicara la siguiente formula:

( )iii

iAP

n

n

+

+

−+= 1

)1(

1)1(

Cuando se requiera estimar la anualidad anticipada conociendo el valor Presente ,

numero de cuotas y el interés, se aplicara la siguiente formula:

−+

+

+=

1)1(

)1(

)1( n

n

i

ii

i

PA

2.3 Anualidades diferidas. Se entiende por anualidad diferida aquella que inicia su

proceso de pago o recibo después de transcurrir uno o varios periodos de pago.

Estos periodos iniciales se conocen con el nombre de periodo de gracia o tiempo

muerto. Es decir el primer pago se realiza después del primer periodo.

En el periodo de gracia no se paga abono a capital, pero se puede generar

intereses. En las anualidades diferidas el plazo no coincide con el número de

cuotas, para calcularlo se aplica la siguiente formula:

1−+== nINICIOFINPLAZO

Para el manejo de anualidades diferidas, se reutilizaran las formulas de

anualidades vencidas o anticipadas según convenga de acuerdo con el punto focal

que se va a utilizar y una vez hallado el presente en ese punto focal, hallamos el

presente en cero.

2.4 Anualidades infinitas o perpetuas. Se denomina anualidad infinita donde

cuando no exista la última cuota, por lo tanto no existe valor futuro.

Cuando se requiera estimar el valor Presente conociendo la anualidad vencida y el

interés, se aplicara la siguiente formula:

i

AP =

Cuando se requiera estimar la anualidad vencida conociendo el valor Presente y el

interés, se aplicara la siguiente formula:

iPA *=

Cuando se requiera estimar el valor Presente conociendo la anualidad anticipada y

el interés, se aplicara la siguiente formula:

Cuando se requiera estimar la anualidad anticipada conociendo el valor Presente y

el interés, se aplicara la siguiente formula:

( )iiP

A+

=1

*

( )ii

AP += 1(*

3. SERIES VARIABLES O GRADIENTES

Es una forma de abonos o pagos periódicos, que se van incrementando o

disminuyendo periodo a periodo en un valor constante o variable. Los gradientes

pueden ser aritméticos o geométricos.

El valor presente de un gradiente vencido esta un periodo antes del primer pago y el

valor futuro coincide con el ultimo pago.

El valor presente de un gradiente anticipado coincide con el primer pago y para

hallar el valor futuro se utilizan las formulas de gradientes vencidos.

Para los gradientes diferidos se utilizan las formulas de gradientes vencidos cuando

la tasa de interés es constante o las formulas de gradientes vencido o anticipado

según corresponda cuando la tasa de interés sea variable.

3.1. Gradientes aritméticos. Es una serie de pagos periódicos en la cual cada

pago es igual al del periodo inmediatamente anterior, incrementado o disminuyendo

en una cantidad de dinero constante.

Al igual que las anualidades, los gradientes pueden presentarse: vencidos, es decir

cuando el primer pago coincide con el final del primer periodo; Anticipados cuando

se realiza hoy y el primer pago coincide con el valor presente. Los gradientes

diferidos son aquellos, que el primer pago se efectúa pasados dos o más periodos.

Gradientes infinitos son aquellos que no tienen un límite definido para el último

pago, por lo tanto no tienen valor Futuro.

Cuando se requiera estimar el valor de la Anualidad vencida conociendo el primer

pago, número de cuotas, gradiente y el interés, se aplicara la siguiente formula:

−+−±=

1)1(

1"

ni

n

iGAA

Cuando se requiera estimar el valor Presente de un gradiente vencido conociendo

el primer pago, número de cuotas, gradiente y el interés, se aplicara la siguiente

formula:

+−

+

−+±

+

−+=

nn

n

n

n

i

n

ii

i

i

G

ii

iAP

)1()1(

1)1(

)1(

1)1("

Cuando se requiera estimar el valor Futuro de un gradiente vencido conociendo el

primer pago, número de cuotas, gradiente y el interés, se aplicara la siguiente

formula:

−

−+±

−+= n

i

i

i

G

i

iAF

nn 1)1(1)1("

Cuando se requiera estimar el valor Presente de un gradiente anticipado

conociendo el primer pago, número de cuotas, gradiente y el interés, se aplicara la

siguiente formula:

)1(*)1()1(

1)1(

)1(

1)1(" i

i

n

ii

i

i

G

ii

iAP

nn

n

n

n

+

+−

+

−+±

+

−+=

Cuando se requiera calcular cualquier numero de cuota conociendo la primera

cuota, el numero de la cuota a estimar y el gradiente aritmético, se aplicara la

siguiente formula:

GnAAn *)1(1 −±=

)(

(

−

+

edecrecient

creciente )

Cuando se requiera estimar el valor Presente de un gradiente vencido infinito

conociendo el primer pago, gradiente y el interés, se aplicara la siguiente formula:

2

"

i

G

i

AVP ±=

)(

(

+edecrecient

creciente -)

Cuando se requiera estimar el valor Presente de un gradiente anticipado infinito

conociendo el primer pago, gradiente y el interés, se aplicara la siguiente formula:

( )ii

G

i

AVP +

±= 1"

2

)(

(

+edecrecient

creciente -)

3.2 Gradiente geométrico. Es una serie de pagos periódicos en los cuales, cada

pago es igual al del período inmediatamente anterior incrementado o disminuido en

un mismo porcentaje, es decir aumentan o disminuyen en un valor variable, pero

conservando el mismo porcentaje.

Los gradientes geométricos pueden presentarse crecientes (cuando el valor se

incrementa en igual porcentaje periodo a periodo) y decrecientes (cuando

disminuye, en igual porcentaje, el valor a pagar, a medida que se avanza en los

períodos).

Los gradientes geométricos igual que las anualidades y gradientes aritméticos

pueden ser: vencidos, anticipados o diferidos y su tratamiento es muy similar al de

los casos anteriores.

Cuando se trabaja con anualidades n es igual al número de cuotas, por lo tanto la

estructura del flujo de caja lo define los pagos, la cual determinara el periodo del

interés a utilizar; para estimar n se utiliza la siguiente formula:

1+−= INICIOFINn

Donde:

FIN: donde se ubica la ultima cuota

INICIO: donde se ubica la primera cuota

Para el calculo de los respectivos gradientes hay que definir en primer lugar si este

es creciente o decreciente y luego la relación entre el interés y el gradiente( ==== o

≠ )

3.2.1 Gradiente geométrico creciente. Cuando se requiera estimar el valor

Presente de un gradiente geométrico creciente vencido conociendo el primer pago,

numero de cuotas, gradiente y el interés, se aplicara la siguiente formula:

Ki ≠

+

+−

−=

n

i

K

Ki

AP

1

11

"

Ki =

i

nAP

+=1

"

Cuando se requiera estimar el valor Futuro de un gradiente geométrico creciente

vencido conociendo el primer pago, numero de cuotas, gradiente y el interés, se

aplicara la siguiente formula:

Ki ≠

{ }nn KiKi

AF )1()1(

"+−+

−=

Ki =

1)1(" −+= ninAF

Cuando se requiera estimar el valor Presente de un gradiente creciente anticipado

conociendo el primer pago, numero de cuotas, gradiente y el interés, se aplicara la

respectiva formula multiplicada por el factor ( )i+1

3.2.2 Gradiente geométrico decreciente. Cuando se requiera estimar el valor

Presente de un gradiente geométrico decreciente vencido conociendo el primer

pago, número de cuotas, gradiente y el interés, se aplicara la siguiente formula:

Ki ≠

+−

−+

=n

i

K

Ki

AP

1

11

"

Ki =

+−

−=n

i

i

i

AP

1

11

2

"

Cuando se requiera estimar el valor Futuro de un gradiente geométrico decreciente

vencido conociendo el primer pago, número de cuotas, gradiente y el interés, se

aplicara la siguiente formula:

Ki ≠

{ }nn KiKi

AF )1()1(

"−−+

+=

Ki =

{ }nn iii

AF )1()1(

2

"−−+=

Cuando se requiera calcular cualquier numero de cuota conociendo la primera

cuota, el numero de la cuota a estimar y el gradiente geométrico, se aplicara la

siguiente formula:

1)1"*( −±= n

n kAA

)(

(

−

+

edecrecient

creciente )

Cuando se requiera estimar el valor Presente de un gradiente geométrico vencido

infinito conociendo el primer pago, gradiente y el interés, se aplicara la siguiente

formula:

)"

Ki

AVP

±=

Cuando se requiera estimar el valor Presente de un gradiente geométrico

anticipado infinito conociendo el primer pago, gradiente y el interés, se aplicara la

siguiente formula:

( )iKi

AVPVP +

±

== 1"

)(

(

+edecrecient

creciente -)

3.3 GRADIENTE ESCALONADO

Son valores constantes durante los periodos de un año, pero que aumenta o

disminuye en cada escalón en una cantidad fija de dinero o en una tasa constante.

Para calcular el valor presente del gradiente escalonado cuando los incrementos

entre los escalones son constantes; primeros se halla el valor futuro de la primera

anualidad, convirtiéndose esta en el primer pago del gradiente aritmético; si se

calculara el valor futuro del segundo escalón y se restara del primero; este valor

será igual al gradiente aritmético.

Para calcular el valor presente del gradiente escalonado cuando los incrementos

entre los escalones son variables; primeros se halla el valor futuro de la primera

anualidad, convirtiéndose esta en el primer pago del gradiente geométrico; si se

calculara el valor futuro del segundo escalón y se restara del primero; este valor

será igual al gradiente geométrico.

3.4 AMORTIZACIÓN Y SALDOS

La amortización es s la forma como se paga una obligación o deuda en una serie

de cuotas, conformadas por capital y intereses, durante un determinado tiempo,

estén pagos con cuotas vencidas, anticipadas y diferidas, de valor constante o

variable según el pacto del negocio.

4. EVALUACIÓN ECONÓMICA DE PROYECTOS

4.1. Evaluación de un proyecto. Los índices para evaluar un proyecto son:

Valor presente neto (V.P.N)

Costo anual uniforme (C.A.U.E)

Tasa interna de retorno (TIR)

Tasa verdadera de rentabilidad (TVR) “TIR modificado”

Periodo de pago

Relación beneficio costo (RBC)

Para la evaluación económica de proyectos se debe tener en cuenta la tasa de

interés de oportunidad (tasa atractiva de retorno TAR, tasa de interés de

oportunidad TIO, tasa mínima de rentabilidad, costo de oportunidad, tasa de

descuento) equivalente al mínimo rendimiento que espera el inversionista en un

proyecto de inversión.

El valor de la propiedad planta y equipo del proyecto al final de la vida útil se

denomina Valor de Salvamento (Valor residual, valor de recuperación, valor de

rescate)

4.1.1 Valor presente neto. Es la ganancia o pérdida generada por un proyecto por

encima del costo de oportunidad. Consiste en deflactar tanto ingresos como

egresos, proyectados, a pesos hoy; teniendo en cuenta la tasa de interés de

oportunidad TIO, con el fin de determinar la viabilidad del proyecto.

Para hallar el VPN debemos tener en cuenta:

a) el tiempo de duración del proyecto o alternativa conocido como la vida útil

b) El flujo de caja, es decir los ingresos y egresos en el tiempo.

c) La tasa de descuento (tasa o costo de oportunidad, tasa de interés de

oportunidad, tasa atractiva de retorno, tasa mínima de rendimiento del

inversionista), que puede ser constante o variable.

d) En algunos casos el valor de rescate, que corresponde al valor comercial de la

propiedad planta y equipo.

Criterios de Decisión

VPN mayor a la T.I.O RENTABLE

VPN menor a la

T.I.O

NO RENTABLE

VPN igual a la T.I.O INDIFERENTE PERO SIN TENER EN CUENTA

EL RIESGO

4.1.2. Tasa interna de retorno. Es la tasa que iguala el valor presente de los

ingresos por el valor presente de los egresos, equivalente al rendimiento del

proyecto sobre la inversión no recuperada durante la vida útil del proyecto.

Para hallar la TIR, se iguala a cero el valor presente de los ingresos menos el valor

presente de los egresos:

0=−= VPEVPIVPN

Para hallar un valor aproximado utilizamos la siguiente fórmula

100*.

..

)(tann

InicialInver

InicialInvernetosIngr

TIR teo

−

=

Calculo de la TIR por el método del tanteo

i VPN

50 X

i=? 0

55 -Y

El VPN disminuye cuando la tasa i aumenta, es decir son inversamente

proporcionales. Se interpola el valor de la TIR calculando un valor por encima de 0 y

otro por debajo.

( )

>−<−<

<−>+<=)()(

*iVPNiVPN

VPNVPNiiiiTIR j

Criterios de Decisión

TIR mayor a la

T.I.O

RENTABLE

TIR menor a la

T.I.O

NO RENTABLE

TIR igual a la

T.I.O

INDIFERENTE PERO SIN TENER EN CUENTA EL

RIESGO

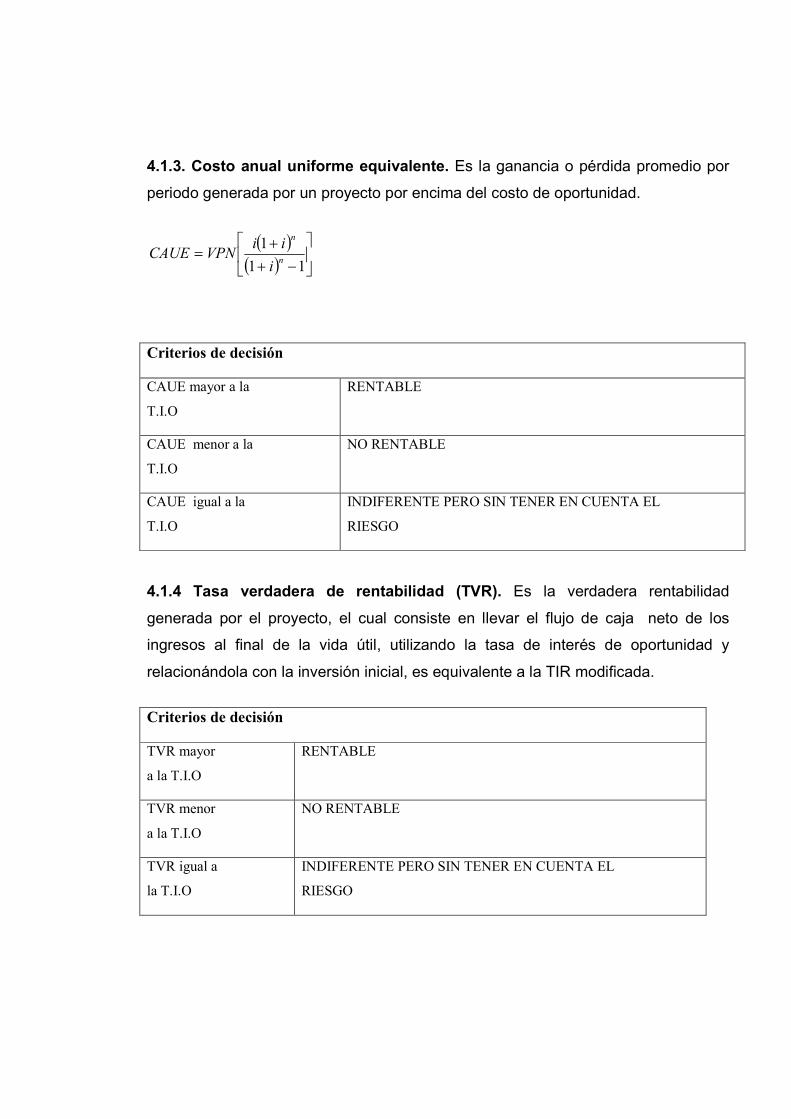

4.1.3. Costo anual uniforme equivalente. Es la ganancia o pérdida promedio por

periodo generada por un proyecto por encima del costo de oportunidad.

( )( )

−+

+=

11

1n

n

i

iiVPNCAUE

Criterios de decisión

CAUE mayor a la

T.I.O

RENTABLE

CAUE menor a la

T.I.O

NO RENTABLE

CAUE igual a la

T.I.O

INDIFERENTE PERO SIN TENER EN CUENTA EL

RIESGO

4.1.4 Tasa verdadera de rentabilidad (TVR). Es la verdadera rentabilidad

generada por el proyecto, el cual consiste en llevar el flujo de caja neto de los

ingresos al final de la vida útil, utilizando la tasa de interés de oportunidad y

relacionándola con la inversión inicial, es equivalente a la TIR modificada.

Criterios de decisión

TVR mayor

a la T.I.O

RENTABLE

TVR menor

a la T.I.O

NO RENTABLE

TVR igual a

la T.I.O

INDIFERENTE PERO SIN TENER EN CUENTA EL

RIESGO

n

inversion iPF )1( +=

Utilizamos la fórmula y en ella utilizamos el valor futuro de la inversión

1..

...

1

−

=nFC

nicialInversionI

FVRVT

4.1.5 Periodo de pago. Mide el tiempo en el cual se recupera la inversión del

proyecto. Es decir que a partir de ese momento, las utilidades que se generan son

valor agregado, es decir es el punto de equilibrio financiero.

4.1.6. Relación beneficio costo. Es la Relación entre ingresos y egresos.

EPV

IPVCBR

..

.... =

Criterios de decisión

R.B.C

mayor 1

RENTABLE

R.B.C

menor a 1

NO RENTABLE

R.B.C

igual a 1

INDIFERENTE PERO SIN TENER EN CUENTA EL

RIESGO

4.2 Evaluación de dos o más proyecto. Para evaluar dos o más alternativas de

inversión, se debe tener en cuenta la vida útil del proyecto.

4.2.1 Proyectos con vida útil igual. Cuando la vida útil de cada proyecto es igual

se utiliza como índice de evaluación el valor presente neto VPN y del Costo Anual

Uniforme Equivalente CAUE.

5.2.2 Proyectos con vida útil diferente. En el caso de proyectos tengan vida útil

es diferente, se puede utilizar el CAUE y el valor presente neto, en cuyo caso se

debe buscar un horizonte de comparación, en estos casos se halla el mínimo

común múltiplo.

BIBLIOGRAFÍAS

Matemáticas Financiera Aplicada. Jhonny de Jesús Meza Orozco. Ecoe Ediciones Matemáticas Financiera. Jaime A. García. Pearson, Prentice Hall.

Matemáticas Financieras básicas aplicadas. Felipe Jaramillo Vallejo, Alfaomega. Finanzas con Excel Soba Hayat, Antonio San MiIIán. Mc Graw Hill Matemáticas Financiera. Alberto Álvarez. Mc Graw Hill Ingeniería Económica. Guillermo Baca Currea. Educativa WEBGRAFIA www.banrep.gov.co,www.dane.gov.co,www.superfinanciera.gov.co, www.larepublica.com.co www.portafolio.com.co,www.grupoaval.com www.jairotarazona.com