1 Situación Pensional de Colombia Sergio Clavijo Director de ANIF Abril de 2015.

1

La Gran Encuesta PymeVigésima Lectura Nacional

y resultados primer semestre de 2016(Agosto 24 de 2016)

Encuestador:

A nivel nacional con el apoyo de :

La Gran Encuesta PymeSexta Lectura Regional

y resultados primer semestre de 2016

(Agosto 24 de 2016)

A nivel regional con el apoyo de :

0,4

2,2

2,4

2,6

4,6

2,5

4,8

3,1

-2,0

2,7

-4,6

0,7

1,7

1,8

2,7

2,9

3,8

5,2

5,3

2,5

-6 -4 -2 0 2 4 6

Minería

Agropecuario

Servicios sociales

Transporte y Telecom.

Comercio y turismo

Elect., gas y agua

Estab. Financieros y ss. empres.

Construcción

Industria

PIB

3Fuente: Dane.

Crecimiento anual del PIB por sectores (oferta)

Primer trimestre de 2016 (%)

11

12

7

15

7

4

20

7

6

Ponderaciones

(%)

2016

2015

Antes(proyección tres

meses atrás)

2,3

2,4

-3,0

4,5 5,9

2,4

3,3

2,5

0,6

3,3

2,9

1,4

2,9

4,1

4,3

1,2

3,9

3,1

-4,2

1,7

2,2

2,2

2,3

2,9

3,5

5,5

6,4

2,5

-4 -2 0 2 4 6 8

Minería

Agropecuario

Electricidad, gas y agua

Transporte y Telecom.

Servicios sociales

Comercio y turismo

Estab. Financieros y ss. Empres.

Industria

Construcción

PIB

Crecimiento del PIB por oferta

Observado 2015 vs. proyectado 2016

4

2016

2015

Fuente: cálculos Anif con base en Dane.

8

20

7

15

11

6

12

7

4

Ponderaciones

(%)

Antes4,5

-2,8

2,4

3,8

2,82,5

3,7

2,9 2,4

3,6

3,0 2,3

0

1

2

3

4

5

6

Ene Sep-Dic Jun-Jul

2015 2016

Proyecciones de crecimiento PIB-real(var. anual %)

Fuente: Latin American Consensus Forecasts, Banrep y cálculos Anif.

Banrep

Consenso

AnifBanrep

Consenso

Anif

Proyección para 2015 Proyección para 2016

Observado: 3,1

5

Ficha Técnica NacionalTécnica: entrevista telefónica y presencial, con aplicación de un cuestionario

estructurado.

Grupo objetivo: directivos o personas a cargo del área financiera de empresas del sectorde comercio e industria con activos entre $345 millones 416 mil y $20.684 millones, onúmero de empleados entre 11 y 200; y para el sector servicios con ventas entre $836millones y $16.707 millones, o número de empleados entre 11 y 200.

Cubrimiento: nacional (18 departamentos)

Tipo de muestreo: estratificado (subsector económico) y con selección aleatoria delmarco de lista.

Tamaño de la muestra: 1.795 empresas (21 subsectores)

Margen de error: menor al 5% a nivel de los macrosectores.

Medición: marzo – mayo de 2016.

Realizado por: Cifras & Conceptos S.A.

6

Tamaño Industria Comercio Servicios Muestra total

Pequeñas 323 449 586 1.358

Medianas 86 151 437 437

Total 409 600 786 1.795

Situación Actual(Medición marzo – mayo de 2016)

2015-II

7

Situación económica general(Balance de respuestas*)

8

Servicios

*Respuestas positivas - respuestas negativas

Industria

Comercio

44 Medi

37 Medi

41 Medi

30 Peq

23 Peq

22 Peq

Promedio

histórico

24

22

21

0

10

20

30

40

50

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Ventas(Balance de respuestas*)

9

Servicios

Industria

Comercio

*Respuestas positivas - respuestas negativas

40 Medi

36 Medi39 Medi

25 Peq

21 Peq

19 Peq

Promedio

histórico

27

1618

-10

-5

0

5

10

15

20

25

30

35

40

45

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Costos(Balance de respuestas*)

10

Servicios

Industria

Comercio

*Respuestas positivas - respuestas negativas

41 Medi

42 Medi

35 Peq

Promedio

histórico

33 Peq

36 Peq

40 Medi

44

41

34

10

15

20

25

30

35

40

45

50

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Márgenes de rentabilidad(Balance de respuestas*)

11

Servicios

IndustriaComercio

*Respuestas positivas - respuestas negativas

17 Peq

9 Peq

4 Peq

27 Medi

18 Medi18 Medi

Promedio

histórico

8

-1

6

-20

-10

0

10

20

30

40

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Empleo(Balance de respuestas*)

12

Servicios

Industria

Comercio18 Medi

19 Medi

23 Medi

9 Peq

6 Peq

Promedio

histórico

4 Peq

*Respuestas positivas - respuestas negativas

6

10

-5

0

5

10

15

20

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Principal problema: Pymes Industriales(%)

13

6

5

35

7

7

10

11

18

3

4

17

13

7

7

15

16

0

0

0

0

11

11

28

50

0 20 40 60

Contrabando

Cuellos de botella parasatisfacer la demanda

Falta de demanda

Tasa de cambio

Capital de trabajoinsuficiente / Iliquidez

Rotación de la cartera

Altos impuestos

Costos de los insumos 2015-II

2014-II

2013-II

Principal problema: Pymes de Comercio(%)

14

2

27

33

8

8

10

30

6

11

11

7

15

16

26

0

5

10

12

21

22

29

0 5 10 15 20 25 30 35

Contrabando

Falta de demanda

Rotación de cartera

Costos de insumos

Altos impuestos

Tasa de cambio

Competencia de grandes superficies 2015-II

2014-II

2013-II

Principal problema: Pymes de Servicios(%)

15

6

4

2

12

30

36

8

7

10

18

10

28

6

9

15

18

24

24

0 10 20 30 40

Rotación de cartera

Falta de liquidez

Tasa de cambio

Altos impuestos

Falta de demanda

Competencia2015-II

2014-II

2013-II

Financiamiento(Medición marzo – mayo de 2016)

2015-II

16

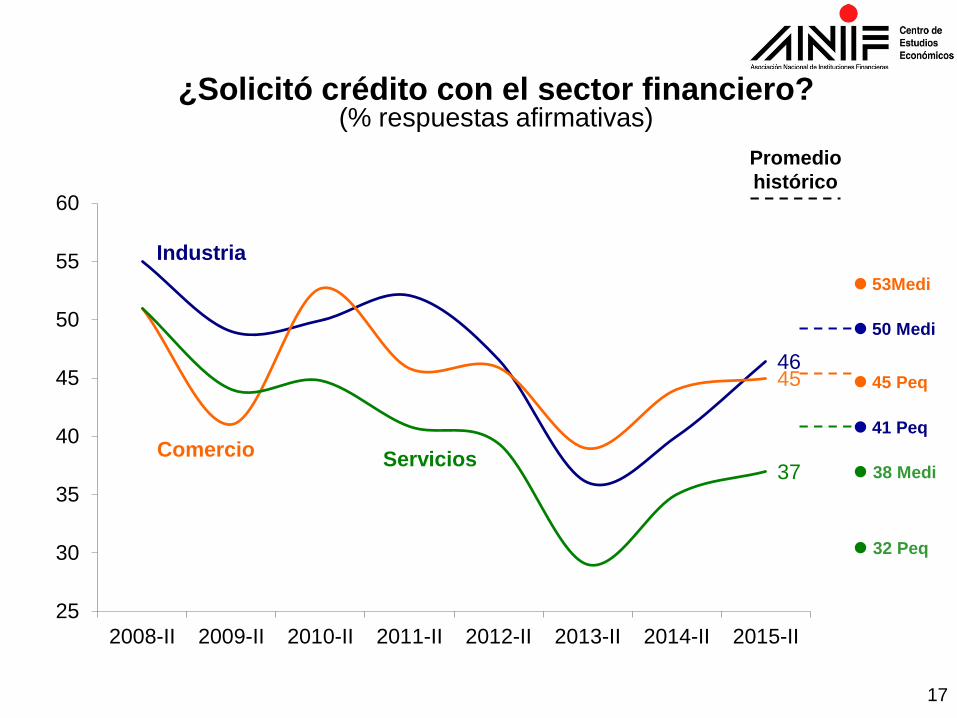

¿Solicitó crédito con el sector financiero?(% respuestas afirmativas)

17

Industria

Comercio Servicios38 Medi

50 Medi

53Medi

32 Peq

41 Peq

45 Peq

Promedio

histórico

4645

37

25

30

35

40

45

50

55

60

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

¿El crédito le fue aprobado?(% respuestas afirmativas)

18

Industria

Comercio

Servicios97 Medi

96 Medi

98 Medi

93 Peq

94 Peq 94 Peq

Promedio

histórico

94

94

91

88

90

92

94

96

98

100

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

Satisfacción respecto a la tasa(% respuestas afirmativas)

19

Industria

Comercio

Servicios

62 Peq

70 Medi

60 Medi

59 Peq

63 Medi

60 Peq

Promedio

histórico

64

6061

50

55

60

65

70

75

80

85

90

2008-II 2009-II 2010-II 2011-II 2012-II 2013-II 2014-II 2015-II

-327 pbs

Ordinario (Pymes)

Preferencial (Gran empresa)

Tasa de usura Sep/16

-460 pbs

May/16

+120 pbs

Tasas de interés y de usura: Comercial (%, mayo de 2016)

20Fuente: cálculos Anif con base en Superfinanciera.

Destino de los recursos(% respuestas afirmativas)

21

IndustriaComercio

Servicios

Promedio

histórico

71

18

13 12

76

18

59

14

24

1519

0

10

20

30

40

50

60

70

80

Capital de trabajo Consolidación delpasivo

Compra o arriendode maquinaria

Remodelaciones oadecuaciones

Perspectivas(Medición marzo – mayo de 2016)

2016-I

22

Expectativas desempeño general (%)

Favorable Se mantendrá InciertoDesfavorable

23

43

60

52

41

36

62

44

37

36

61

45

44

25

24

24

30

25

21

24

28

23

23

22

27

10

3

9

13

15

5

12

13

15

4

10

14

22

13

15

15

25

12

20

23

27

12

23

15

0 20 40 60 80 100

Servicios I-13

Servicios I-14

Servicios I-15

Servicios I-16

Comercio I-13

Comercio I-14

Comercio I-15

Comercio I-16

Industria I-13

Industria I-14

Industria I-15

Industria I-16

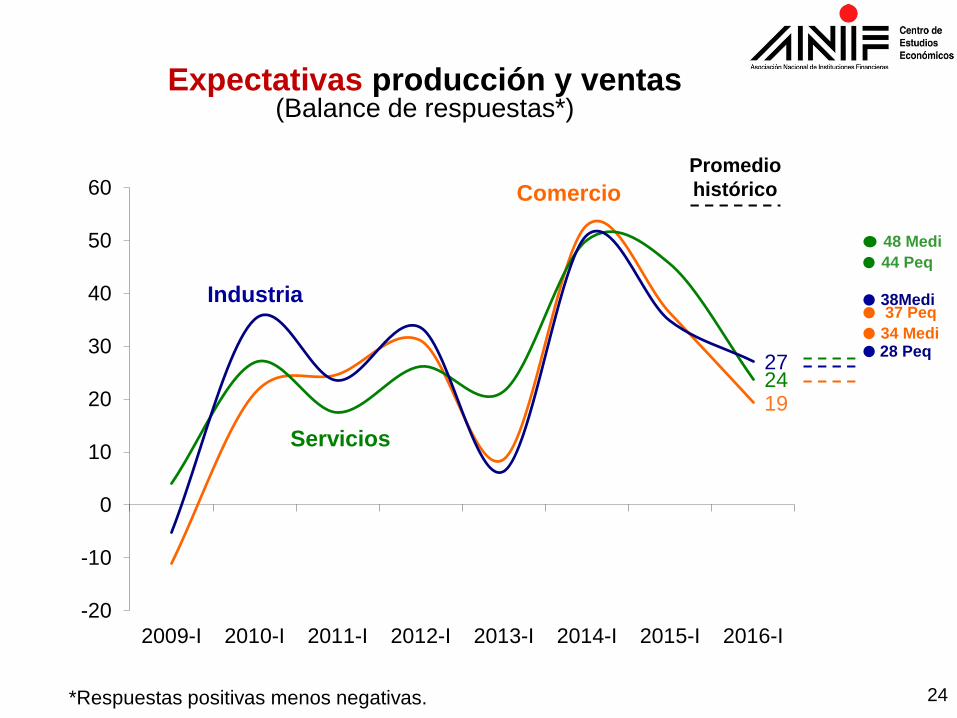

Expectativas producción y ventas (Balance de respuestas*)

24

Servicios

Industria

Comercio

44 Peq

38Medi

34 Medi

48 Medi

28 Peq

37 Peq

Promedio

histórico

*Respuestas positivas menos negativas.

192427

-20

-10

0

10

20

30

40

50

60

2009-I 2010-I 2011-I 2012-I 2013-I 2014-I 2015-I 2016-I

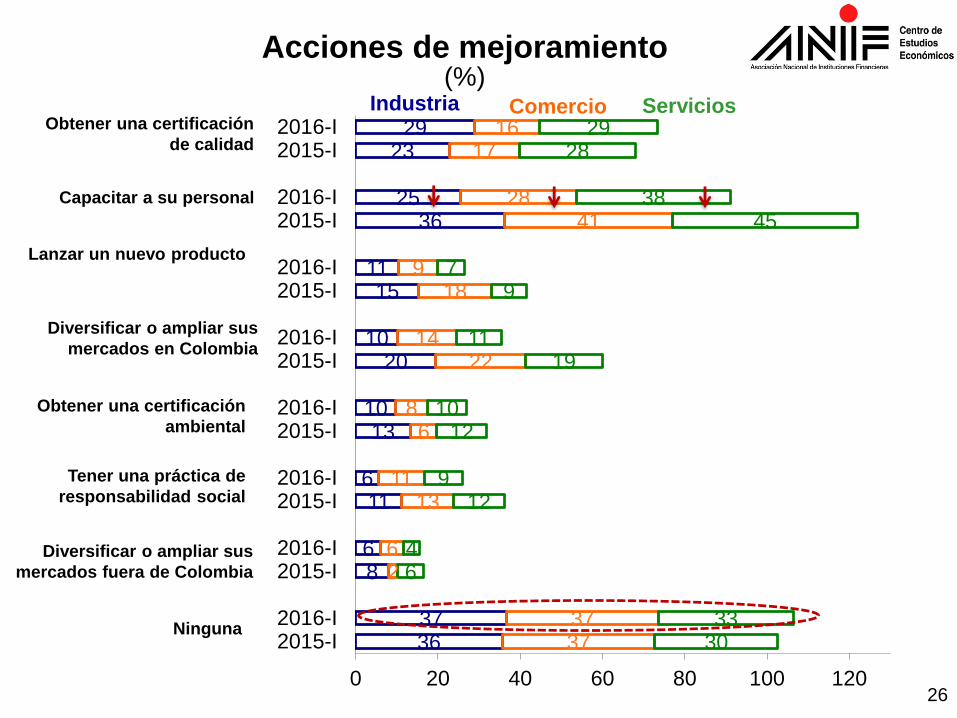

Acciones de mejoramiento(Medición marzo – mayo de 2016)

2016-I

25

Acciones de mejoramiento(%)

26

Industria Comercio Servicios

3637

86

116

1310

2010

1511

3625

2329

3737

26

1311

68

2214

189

4128

1716

3033

64

129

1210

1911

97

4538

2829

0 20 40 60 80 100 120

2015-I2016-I

2015-I2016-I

2015-I2016-I

2015-I2016-I

2015-I2016-I

2015-I2016-I

2015-I2016-I

2015-I2016-I

Ninguna

Diversificar o ampliar sus

mercados fuera de Colombia

Obtener una certificación

ambiental

Lanzar un nuevo producto

Diversificar o ampliar sus

mercados en Colombia

Obtener una certificación

de calidad

Capacitar a su personal

Tener una práctica de

responsabilidad social

Mercado laboral(Medición marzo – mayo de 2016)

27

La formación profesional ofrecida por el Sena y otros

centros educativos públicos o privados responde a las

necesidades de su empresa

(%)

28

70 6672

2823

24

0

10

20

30

40

50

60

70

80

90

100

Industria Comercio Servicios

No

Sí

Si considera insuficiente la oferta educativa del Sena,

en su concepto qué se debería cambiar/mejorar

(%)

29

2

7

9

11

20

33

2

6

8

8

22

20

3

9

9

10

23

26

0 10 20 30 40 50 60 70 80 90

Fomentar programas de bilingüismo

Fomentar más intensivamente la enseñanzaacerca del uso de herramientas tecnológicas

Exigir prácticas/pasantías laborales enfocadasen resultados

Intensificar el pensum académico

Desarrollar un programa dual: 50 % teórico y50% práctico

La formación responda a las necesidadespropias de mi sector/industria

Industria Comercio Servicios

¿Cual es la distribución salarial de su empresa ?(%):

30

Industria Comercio Servicios

1

49

41

7

0

1

49

37

6

0

2

45

44

9

1

- 50 100 150

Menos de un salario mínimo

Un salario mínimo

Entre dos y cuatro salariosmínimos

Más de cuatro y menos de diezsalarios mínimos

Más de diez salarios mínimosDatos PILA

SML Porcentaje

1 58%

>1<=2 24%

>2<=4 10%

Proceso de paz: ¿Bajo qué circunstancias estaría usted

dispuesto a contratar personas reinsertadas en su empresa?

(%)

31

Industria Comercio Servicios

5

8

21

24

26

7

4

23

22

25

10

4

19

21

26

0 20 40 60 80 100

Solo con incentivos tributarios

Incondicional

No lo haría

Si la persona es apta

Si la persona es apta y me danincentivos tributarios

Si la persona es apta y me

dan incentivos tributarios

“Indicador Pyme Anif - IPA”

Indicador del clima de negocios en el segmento Pyme

(evaluación del período anterior y expectativas de corto plazo)

32

Indicador Pyme Anif – IPA(Histórico de situación económica y ventas; y expectativas

de desempeño general y ventas)

33

7270

66

59

50

54

6364

6466 68

6257 60

71 72

66 6666

6055

58

69 7065 65

73

6663 64

77 75

69 67

-30

-20

-10

0

10

20

30

40

50

60

70

80

2007-I 2008-I 2009-I 2010-I 2011-I 2012-I 2013-I 2014-I 2015-I 2016-I

Pyme

Pequeña

Mediana

Actividad Productiva

Pyme (Fedesarrollo)

Muy bueno

> 73

Bueno

55 - 73

Regular

< 55

34

50

55

60

65

70

75

80

2011-I 2012-I 2013-I 2014-I 2015-I 2016-II

IPA – Regional

Regular

< 55

Bueno

55 - 73

Muy bueno

> 73

Medellín

Nacional

Cali

Bogotá

Cartago

Manizales

Barranquilla

Tuluá

Buga

Oriente

Antioqueño

Pereira

Cundinamarca

Bucaramanga

Aburrá Sur

Subieron 5

Bajaron 6

35

La Gran Encuesta Pyme

Sexta Lectura Regional

y resultados primer semestre de 2016

(Agosto 24 de 2016)