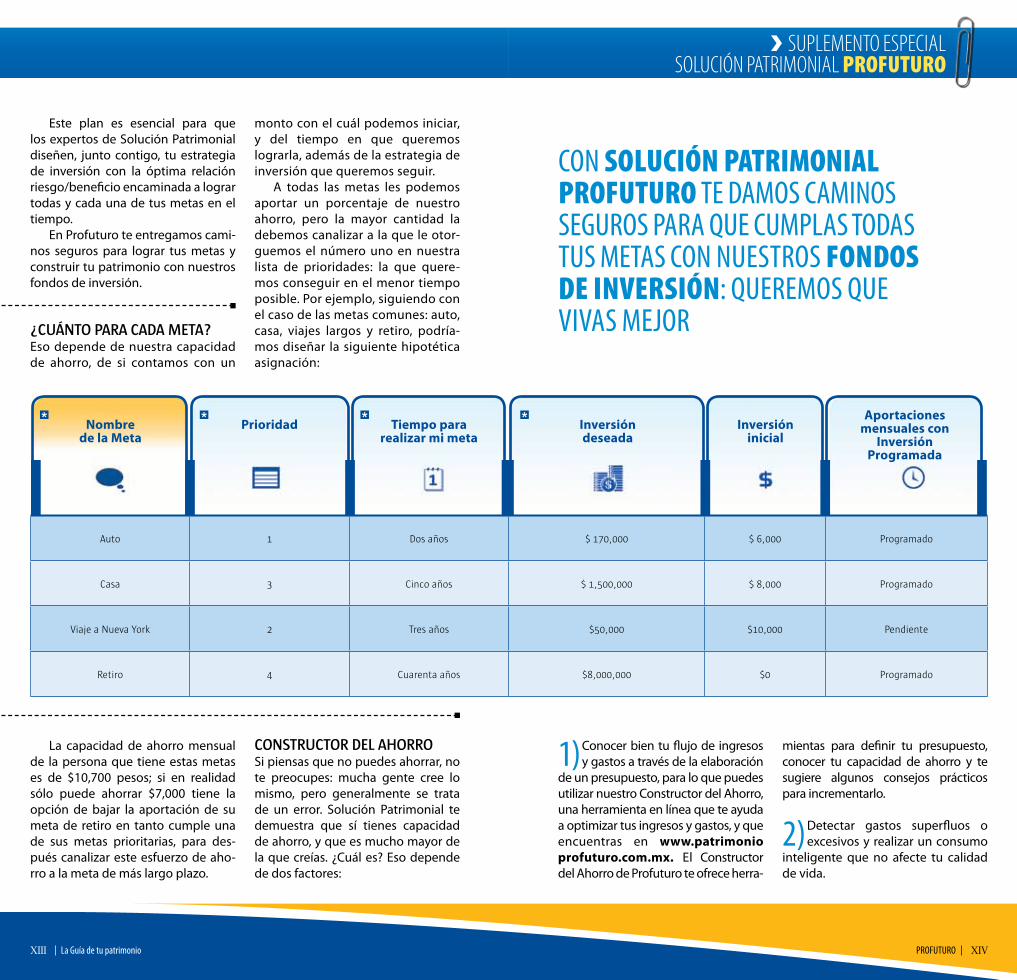

La guía de tu patrimonio - comunicacionclave.mx Asesoria - Boletin... · Un universo a tu alcance...

50

LA GUÍA DE TU PATRIMONIO Ponle nombre a tu dinero Conoce Solución Patrimonial Profuturo: un revolucionario producto de inversión Define tus metas y ¡realízalas! Obtén los mejores rendimientos, sin poner en riesgo tu capital LA GUÍA DE TU PATRIMONIO PROFUTURO

Transcript of La guía de tu patrimonio - comunicacionclave.mx Asesoria - Boletin... · Un universo a tu alcance...

La guía de tupatrimonio

Ponle nombre a tu dineroConoce Solución Patrimonial Profuturo: un revolucionario producto de inversión

Define tus metas y ¡realízalas!

Obtén los mejores rendimientos, sin poner en riesgo tu capital

La g

uía

de tu

patr

imon

io p

rofu

turo

Índice

CAPÍTULO 1

Suplemento

Solución Patrimonial Profuturo

Especial

LA Guía de TU Patrimonio

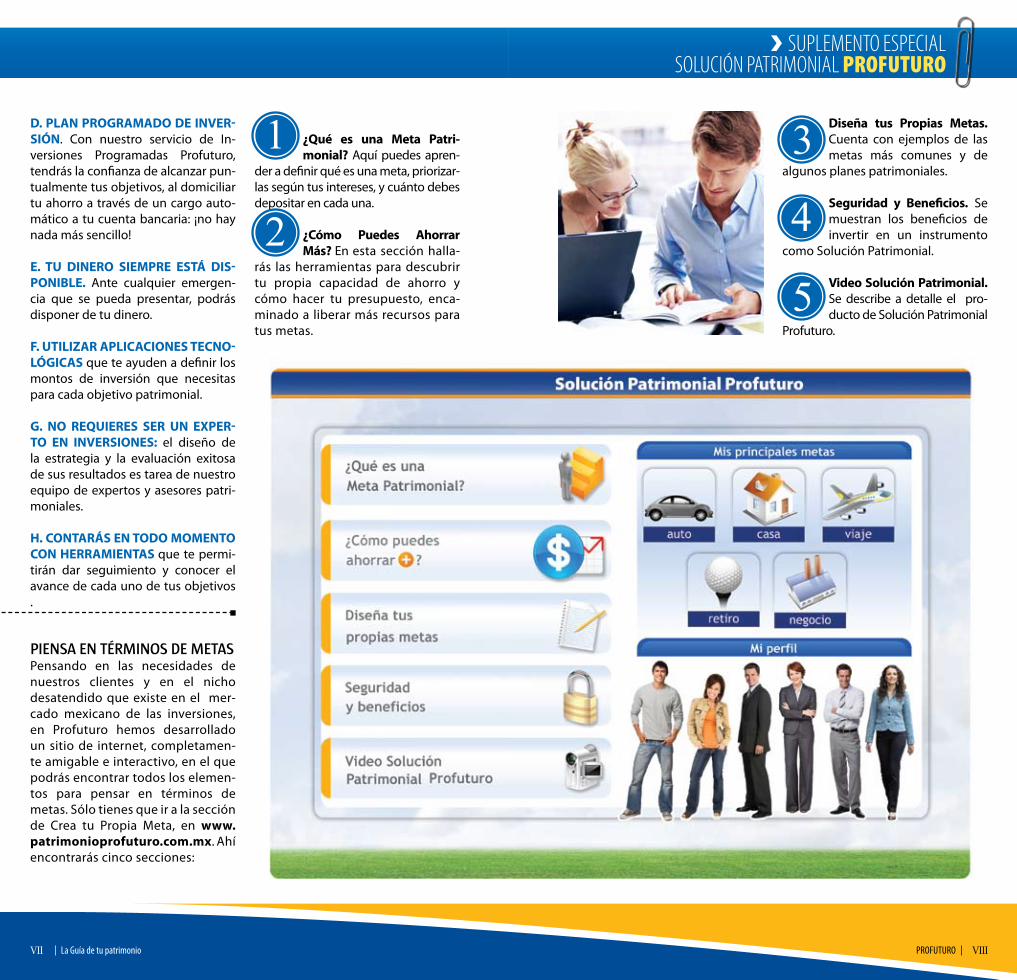

04Inversiones:Un universo a tu alcance

BUsCA eL

Págs:

a XXIII

www.inversionista.com.mx

la guía de tu patrimonioespecial de colección de

Editor José Manuel ValiñasSubeditor Sergio GilJefa de redacción Norma EsquedaColaboradores Martha Bolaños Matiana Flores Tanya Pliego Adriana Hernández Alma Rosa Guerrero

Colaboradores de Profuturo Juan Carlos Alcalde Alma González Andrea Trejo Carlos López Eduardo Mouret Miguel Ángel Castilla

arte y diseñoEditora gráfica Diana Ruiz de SantiagoDiseño Óscar González Francisco AgüeroCoordinación de fotografía Luis HoriIlustraciones Abraham BalcázarFotos Jupiter Images

Presidente José Ramón ElizondoPresidente ejecutivo Enrique Cuevas LereeDirector editorial Eduardo Scheffler Gerente de producción Israel FuentesAsistente de producción Yasmín GarcíaGerente de circulación Edith JiménezDirector comercial Tata SandovalEjecutivo de ventas Magda Ampudia

Una revista de www.editorialpremiere.com

La Guía de tu patrimonio eS una ediCiÓn eSpeCiaL de editoriaL premie-re, S.a. de C.V. HoraCio # 804, CoL. poLanCo C.p, 11550, mÉXiCo, d.F. nÚm. de reSerVa en dereCHoS de autor: en trÁmite. CertiFiCadoS de LiCitud de títuLo Y de Contenido: en trÁmite. editor reSponSaBLe: JoSÉ manueL VaLiÑaS BouCHot, impreSiÓn: oFFSet muLtiCoLor, S.a. de C.V. CaLz. de La ViGa 1332, CoL. eL triunFo, 09430, mÉXiCo, d.F. impreSa en mÉXiCo 2009. eL Contenido de LoS artíCuLoS eS reSponSaBiLidad de LoS autoreS. todoS LoS dereCHoS eStÁn reSerVadoS. Queda proHiBida La repro-duCCiÓn parCiaL o totaL deL materiaL puBLiCado en eSte nÚmero Sin ConSentimiento por eSCrito de LoS editoreS. La inFormaCiÓn Con-tenida Ha Sido oBtenida de FuenteS Que Se ConSideran FidediGnaS. LaS opinioneS, puntoS de ViSta, CitaS Y eStimaCioneS preSentadaS no pueden ConSiderarSe Como reComendaCioneS de Compra o Venta de ninGÚn tipo de VaLoreS o BieneS.

Circulación certificada por el

instituto Verificador de medios

registro 101/30

CAPÍTULO 2

16Ten una vida patrimonial

sana

CAPÍTULO 3

28Ponle nombre

a tu dinero

CAPÍTULO 4

52Cómo realizar nuestras metas

metasC

omo una tradición que empieza, este año te pre-sentamos la versión actualizada de LA GUÍA DE TU PATRIMONIO, esta vez con el agrado y el orgullo de ofrecerte mayor información para que definas y alcances cada uno de los objetivos patrimoniales de tu vida. Porque, precisamente, en Profuturo hemos

lanzado al mercado mexicano un producto que promete revolucio-nar las inversiones en México: Solución Patrimonial Profuturo.

Éste es un instrumento que se dirige a la construcción del patri-monio de cada persona, con sus intereses, posibilidades y plazos muy particulares. Y sobra decir que las oportunidades son mayo-res de lo que cada uno de nosotros pensamos antes de sentarnos a hacer un análisis de todo lo que podemos lograr con un producto así, que pone a nuestra disposición a un equipo de expertos dedi-cados de tiempo completo a invertir de la mejor manera nuestros recursos, de modo que se vayan cumpliendo cada una de las metas que nos vamos forjando en las diferentes etapas de nuestras vidas.

La forma de ahorrar nunca ha sido tan fácil como lo es ahora, con Solución Patrimonial y con Inversiones Programadas Profuturo: tú defi-nes tus metas en función de tus sueños, y haces un compromiso para seguir una disciplina de ahorro cada mes, de aquí a la culminación de tus objetivos (que pueden ser desde un coche, hasta un retiro soñado, pasando por viajes, casa, educación de los hijos, fondo para imprevis-tos, negocio propio, etcétera), y nosotros nos comprometemos contigo a acompañarte en el camino, a brindarte toda la información que nece-sitas para darle seguimiento día a día a tus recursos y, por supuesto, a administrar tus inversiones de modo que se adapten a cada una de tus metas y te ofrezcan los mejores rendimientos, eliminando los riesgos.

Solución Patrimonial es, entonces, un verdadero traje a la medi-da, algo que definitivamente no existía en el mercado mexicano de las inversiones y que ahora es una realidad gracias a la voluntad que tenemos en Profuturo para que la gente viva mejor.

Porque construir un patrimonio es cada vez más una realidad a tu alcance, ponemos esta guía en tus manos para que conozcas, paso por paso, el funcionamiento de nuestros innovadores produc-tos y cumplas absolutamente cada uno de tus sueños.

En Profuturo queremos que vivas mejor

todas tusLogra

la guía de tu patrimonio IntroduccIón

4 Inversiones: un universo a tu alcance 5Inversiones: un universo a tu alcance

alcance

El costo dE tomar dEcisionEs Equivocadas con nuEstro dinero puEdE sEr altísimo

¿ Tienes dinero y no sabes en dónde invertirlo o cómo armar una estrategia de inversión que te ayude a construir un patrimonio? Las opciones de ahorro e inversión que ofrecen las institucio-nes financieras en México van desde la

tradicional cuenta de ahorros, en la que depo-sitas y acumulas peso sobre peso, el pagaré, el cede, y las cuentas de inversión bancarias, hasta opciones de inversión más complejas, sofistica-das y rentables como los cetes, bonos, udibonos, acciones de empresas listadas en la Bolsa y hasta productos derivados como las opciones y los futuros.

Desafortunadamente, la mayoría de las per-sonas que comienzan a ahorrar se conforman con pasar de la tradicional cuenta de ahorros a las inversiones a plazo (cedes y pagarés). Pero esto está muy lejos de significarles beneficios. Entonces, ¿por qué lo hacen? ¿Por qué no pasan

Inversiones:

La mejor manera de invertir nuestros recursos,

para construir un patrimonio sólido, es utilizando

una administración activa de las inversiones.

Revisa qué instrumentos de inversión existen en el

mercado mexicano, y qué estrategias debes seguir

para cumplir todos tus sueños.

crea tus metas y cumple tus sueños

un universo a tu

Guía Profuturo capítulo 1

6 Inversiones: un universo a tu alcance

Guía Profuturo capítulo 1

7Inversiones: un universo a tu alcance

a otros instrumentos que les signi-fiquen mucho mejores ganancias? Principalmente, por tres grandes razones:

1) Desconocen la existencia de otros instrumentos.

2) No cuentan con los montos de inversión que instituciones como

las casas de Bolsa e incluso los propios bancos exigen para abrir un contrato de inversión, pues van de $250 mil a $500 mil pesos, incluso más.

3) Les da miedo “exponer” su dinero a riesgos que consideran inne-

cesarios.

¿Cuál es el resultado de esta desin-formación y de la excesiva descon-fianza de la gente a explorar nuevas opciones de inversión que verdade-ramente le aporten valor y le ayuden en su esfuerzo cotidiano de construir un patrimonio? Que alcanzar sus metas en la vida les será más difícil, largo y costoso. Si es que las consi-guen algún día.

Y es que las opciones tradiciona-les bancarias suelen ofrecer tasas de interés inferiores a la tasa de inflación anual. Por ejemplo, mientras la cuenta de ahorro otorga una tasa de interés promedio neta de 1.5%, la inflación se ubica por arriba de 5%. ¿Sabes que implicaciones tiene para tu esfuerzo de ahorro esa diferencia entre la tasa de interés y la tasa de inflación? Nada más y nada menos que el deterioro del poder adquisitivo de tu dinero a través del tiempo. ¡No estás generando valor, sino disminuyéndolo con el tiempo! En palabras que todos podemos enten-der… estás perdiendo dinero. Por ello es imprescindible invertirlo, no sólo acumularlo, para que nuestro dinero efectivamente haga crecer nuestro patrimonio a través del tiempo.

Algunos instrumentos ofrecen ele-vados rendimientos, sí, pero hay que entender que colocar ahí el dinero también implica tomar elevados ries-gos. Es el caso de comprar, en directo, acciones de las emisoras que cotizan en la Bolsa Mexicana Valores (BMV),

e incluso puede tener riesgo invertir en instrumentos denominados de renta fija, o deuda (los de menor ries-go) si no se tienen los conocimientos necesarios para saber elegir los pla-zos y la calidad del emisor, entre otros factores. El costo de tomar decisiones de ahorro e inversión equivocadas puede ser altísimo.

Desde hace ya varios años, en México contamos con un instrumen-to de inversión que ofrece infinidad de beneficios al pequeño y mediano inversionista, como acceso a porta-folios sofisticados de inversión desde montos pequeños de dinero (en algu-nos fondos se puede entrar con tan sólo $10 mil pesos), y el contar con un equipo de expertos en inversiones que manejan nuestros recursos. Nos referimos a las sociedades de inver-sión, a las que usualmente denomi-namos fondos de inversión.

¿Qué es un fondo de inversión?Un fondo reúne el dinero de muchos inversionistas –pequeños, medianos, grandes e incluso muy grandes– para invertirlo en una canasta de instrumen-tos financieros, distintos entre sí, a los que sólo se podría acceder de manera directa con altos montos de inversión.

El que los instrumentos en los que invierten los fondos sean distintos, les permite cumplir con uno de los objetivos principales de toda buena inversión: la diversificación.

De hecho, los fondos integran en sus carteras a muy diversos ins-trumentos, e incluso, dependiendo de la naturaleza de cada sociedad, pueden incluir prácticamente a todos los mercados: deuda (tanto nacional como extranjera), renta variable o acciones (igualmente, tanto nacionales como extranje-ras), divisas, derivados financie-ros y hasta commodities (materias primas): toda una gama de la que

el ahorrador no necesita ser espe-cialista, pues precisamente de lo que se trata es que un cuerpo de expertos, dedicados a ello de tiem-po completo, inviertan el dinero de los participantes del fondo en los mejores instrumentos del mercado, por lo que tú no te tienes que pre-ocupar de la administración de tus recursos.

Como el comportamiento de cada instrumento depende de diferentes factores, al tener una variedad de ins-trumentos se minimiza el riesgo y se maximiza la tasa de rentabilidad.

La gama de fondos en México es de más de 400 sociedades de inver-sión, cada una con sus distintas carac-terísticas y objetivos de rentabilidad en el tiempo.

Cuidado Con el rendimientoEs precisamente la amplia oferta de fondos la que puede llevar a sus potenciales inversionistas a simplifi-car, equivocadamente, su elección, al priorizar el rendimiento registra-do por un fondo como único motivo de decisión. Aquí es importante des-tacar dos elementos fundamentales que se deben considerar al invertir en fondos: a) rendimientos pasados no garantizan rendimientos futuros (por eso no debe ser el único factor de elección), y b) los rendimientos de un fondo, a través del tiempo, pueden ser positivos o negativos.

elegIr las inversiones sólo Por el

rendimiento, Puede ser uN error

8 Inversiones: un universo a tu alcance

Guía Profuturo capítulo 1

9Inversiones: un universo a tu alcance

Esto no debe quitarle el sueño a la gente pues, a la larga, el resulta-do es positivo para los intereses de los inversionistas, siempre y cuando sepan hacer una buena selección. Pero el secreto reside, entonces, en saber elegir. ¿Qué fondo o canasta de fondos me conviene dentro de toda la gama de las inversiones en México?

faCtores para elegir un fondo

Perfil del inversionista. Éste se define por los siguientes factores:

1. Edad. Una persona de 50 años no debe tomar una decisión de inversión igual a la que tomaría otra de 28 años, porque sus objetivos seguramente serán muy distintos. En las gráficas siguientes se ilustra cómo podrían dividirse los porcentajes de inversión en diferentes instrumentos, según la edad de cada persona, tomando en cuenta que las acciones (Bolsa) son la inversión más rentable pero más riesgosa, y la deuda es la opción que menos riesgo presenta, pero cuyos rendimientos son muy menores a los de la Bolsa en el largo plazo.

A

Entre más edad se tenga, más conservadora debe ser la estrate-gia de inversión, y el porcentaje del ahorro que se canalice a opciones de alto riesgo debe disminuir. Por el contrario, mientras más joven sea el inversionista, puede destinar mayor porcentaje de su ahorro a instru-mentos de mayor riesgo, puesto que en el largo plazo se neutraliza ese riesgo, y los rendimientos le permi-tirán reforzar su patrimonio. Ahora bien, en toda estrategia de inversión a través del tiempo, es importante tener claro que van a existir periodos de minusvalías, que son normales en las inversiones a largo plazo, y que son más frecuentes en la llamada

deuda

acciones

divisas

25años

35años

45años

divisas

acciones

divisasdeuda

acciones

deuda

10 Inversiones: un universo a tu alcance

Guía Profuturo capítulo 1

11Inversiones: un universo a tu alcance

HorizontEs dE invErsión

B

En general, los asesores de inver-siones identifican tres perfiles de inversionistas: el conservador, total-mente adverso al riesgo y que opta por colocar su dinero únicamente en fondos de deuda; el moderado, que está dispuesto a asumir una parte mínima de riesgo, por lo que puede destinar un porcentaje de su dinero a invertir en fondos de renta variable (acciones); y el agresivo, dispuesto a asumir grandes dosis de riesgo a cambio de lograr mayores beneficios financieros en el tiempo. Éste último invierte un porcentaje elevado de su dinero en fondos de renta variable.

Las características del fondo deben compaginar con tu perfil y tus metas.

Esto significa que aun cuando una persona se ubique en el perfil agresi-vo, si lo que quiere invertir está desti-nado a cumplir una meta a la que le asignó un plazo de 12 meses, de nin-guna manera puede invertir su ahorro en un fondo o varios fondos de renta variable, porque éstos se encuentran entre los instrumentos de mayor ries-go y volatilidad (comportamiento a la alza y a la baja) del mercado financie-ro. Si así lo hiciera, corre el riesgo de no concretar su meta.

Ahora bien, si una persona de 25 años quiere comenzar a ahorrar para su retiro, tiene un horizonte de inver-sión de al menos 40 años para lograr grandes beneficios. En este caso la inversión en renta variable (Bolsa) es la más recomendable, pues en el tiempo ha probado ser la que mayo-res ganancias arroja, con lo que prue-ba la veracidad de la premisa de las inversiones: a mayor riesgo, mayor rentabilidad, y viceversa.

Así que, en principio, saber com-paginar los elementos del perfil de inversionista con las características de los fondos seleccionados, es la mejor estrategia a seguir para con-

“vida intermedia” de un fondo o una inversión, que es un ciclo de ganan-cias, pérdidas y recuperaciones. Es lo que se conoce como ciclos de vola-tilidad, y un buen fondo debe ser capaz de salir bien librado de estos ciclos, por lo que, una vez más, resul-ta de la mayor relevancia escoger una compañía como Profuturo, que te acompaña con una buena estrate-gia de inversión a través de tus eta-pas de vida.

2. ToLErancia aL riEsgo. Aun- que va en parte ligado a la edad, no necesariamente es el único factor que incide en el nivel de tolerancia al riesgo (probabilidad de no obte-ner el beneficio esperado); también tiene que ver el carácter y el temple para tomar mayor riesgo en busca de beneficios también mayores.

3. HorizonTE dE invErsión. Es el tiempo en que estamos dispuestos a invertir para lograr nuestros objetivos.

cretar las metas personales. Pero hay otro elemento que debemos tomar en cuenta, que es, precisamente, la compatibilidad de los instrumentos que existen en el mercado mexicano con nuestras metas personales.

instrumentos poCo flexiblesComo hemos visto, en el mercado de fondos podemos encontrar las opcio-nes que buscamos; sin embargo, den-tro de toda esta amplia oferta también se puede uno perder, y sobre todo, a pesar de que es un mercado amplio, no existe un solo instrumento que se adapte 100% a las necesidades de cada quién. Los inversionistas son los que tienen que adaptarse a los ins-trumentos (en este caso los fondos), puesto que son herramientas que en ningún caso se diseñan de forma per-sonalizada. En efecto: los fondos no

están hechos para constituirse en un traje a la medida de los clientes, para satisfacer las diferentes metas que cada quién tenga en la vida.

Así tenemos que, con todo y sus bondades, los fondos carecen de fle-xibilidad para ajustarse a las nece-sidades de los inversionistas. Por esta razón, pueden en un momento dado incluso obstaculizar el cumpli-miento de metas.

con todo y sus bondades, los foNdos soN INstrumeNtos Poco flexIbles: No estáN hechos Para cumPlIr las NecesIdades esPecífIcas de cada INversIoNIsta

Meta pLazo

CaMioneta 4 años

DepaRta-Mento

6 años

Viaje a euRopa

3 años

negoCio pRopio

11 años

12 Inversiones: un universo a tu alcance

Guía Profuturo capítulo 1

13Inversiones: un universo a tu alcance

Veamos un ejemplo para ilustrar esto. Si una persona, digamos, Rafael, se plantea cumplir dos objetivos patri-moniales, un auto nuevo en dos años y una casa propia en siete, pero tam-bién requiere contar con un fondo con alta liquidez para imprevistos, es imposible que logre reunir lo necesario canalizando todo su esfuerzo de aho-rro e inversión a un solo fondo. Incluso contratando una canasta de fondos. Lo único que logrará es tener más diversi-ficación, sí, pero no lograr una estrate-gia personal que lo lleve a cumplir sus tres metas, pues cada una precisa una

estrategia individual, y no es lo mismo la estrategia que se deba seguir para lograr un objetivo de mediano plazo, como el coche (en donde se deben privilegiar los instrumentos de menos riesgo, más inmediatos), que para lograr una meta de largo plazo, como la casa, y uno de cortísimo, como el fondo de imprevistos, porque necesita liquidez diaria.

El mercado de fondos nunca le va a ofrecer esta diferenciación, pues son instrumentos estandarizados. Lo que Rafael necesita es una confección a la medida, algo así como cuando uno acude al sastre para que le haga un traje que le brinde un ajuste perfecto, que no le quede un poco más grande de los hombros o un poco más pequeño de las mangas, sino que se vea exacto y sus pliegues ajusten de forma uniforme con nuestros movimientos.

Es necesario encontrar un ins-trumento nuevo en el mercado para satisfacer la principal demanda de los inversionistas de hoy: uno que se adap-te a sus necesidades individuales.

No todo nuestro dinero va al mIsmo fIN, Por lo que No

todo debe de estar eN el mIsmo

instrumento

14 Inversiones: un universo a tu alcance

Guía Profuturo capítulo 1

15Inversiones: un universo a tu alcance

administración activa (flExiblE)

administración pasiva

riesgo Contra rendimiento: ¡haz tu propia eCuaCión!Aunque casi todos los instrumentos financieros son altamente líquidos, esto no significa que se pueda dis-poner de ellos sin poner en riesgo el valor del dinero invertido o de las ganancias esperadas. En el caso de los fondos, resulta esencial poner atención en el horizonte de inver-sión. Hay algunos de largo plazo (dos años), otros de mediano (un año o menos), y otros de corto (incluso a un día). Algunos combinan plazos. Si una persona tiene una meta de largo plazo y elige un fondo de corto plazo, encontrará muchas dificultades para cumplir sus objetivos. O bien, si tiene un fondo de largo plazo pero decide retirar su dinero a los seis meses, lo más seguro es que se vaya con menos de lo esperado.

Así que también es importan-te pensar así cuando invertimos: sí, tenemos un dinero ahorrado, y vamos a generar más ahorro confor-me pase el tiempo, pero no necesa-riamente todos los recursos son para lo mismo… por lo que no hay que poner todo en el mismo sitio. Pensar en términos de metas nos permite pensar en términos de plazos, objeti-vos y diversificación de inversiones.

Otra camisa de fuerza de las socie-dades de inversión es que, si una per-sona eligió un fondo de largo plazo hace 10 años lo más probable es que la estrategia de inversión seguida por sus administradores se manten-ga inalterada en el tiempo (lo que se llama una administración o estrategia de inversión pasiva). Pero el inversio-nista, a medida que pasa el tiempo, debería estar cambiando su estrate-gia de inversión para hacerla menos agresiva cada vez, pues luego de esos años ya está a punto de concretar su meta. Esto es lo que se conoce como administración o estrategia de inver-sión activa, pero un fondo no la lleva a cabo porque sigue su estrategia de inversión, no la del inversionista, a quien no conoce ni sabe cuáles son sus metas.

En este ejemplo de quien invirtió hace 10 años y al cabo de esa fecha decidió retirar su dinero, lo más pro-bable es que su ganancia acumulada

se haya visto seriamente disminuida con los efectos que la crisis financie-ra global ha tenido sobre todas las Bolsas del mundo, desde finales de 2008 (en un extremo ¡podría llegar a perder hasta el 40% de su dinero!, todo por una estrategia de inversión que no toma para nada en cuenta las necesidades particulares de sus clientes). Lo que a él le hubiera con-venido es una administración activa de sus recursos, para que desde hace

cinco años su estrategia hubiera vira-do, de tener una buena exposición a instrumentos de alto rendimien-to, a ir paulatinamente bajando su nivel de riesgo, hasta llegar al 2008 con apenas un 10 o 5% en Bolsa, y todo el resto en instrumentos muy seguros. Con eso no hubiera teni-do pérdidas, y el desempeño de su inversión hubiera sido perfecta, con ganancias asumidas de hasta 40% en algunos años.

Está claro que la mayoría de las personas carece de los conocimien-tos y el tiempo necesarios para llevar a cabo una administración activa de sus inversiones, por lo que lo reco-mendable es buscar la asesoría de expertos calificados en la materia. Pero, ¿existen este tipo de produc-

tos, que puedan dar seguimiento activo a las metas individuales de los ahorradores? Hasta el momento sólo existe uno en el mercado mexicano, Solución Patrimonial Profuturo, un producto innovador del que habla-remos a profundidad en los capítulos siguientes.

Lo mismo pasa si se tienen varias metas: algunas requerirán de un horizonte mayor y una estrategia más agresiva, dependiendo del plazo (pongamos, reunir el capital para poner un negocio en 10 años), y otras necesitarán una estrategia más conservadora en un horizonte de mediano plazo (por ejemplo un viaje a Miami en un año). Pero los fondos no ofrecen esta diferenciación, y se dan los casos que una persona está invirtiendo exactamente con el hori-zonte y la estrategia equivocada, perdiendo grandes oportunidades de lograr sus objetivos.

las inversiones debeN de Irse

modIfIcaNdo coN el tIemPo; es lo que

se coNoce como administración

activa

20

18

16

14

12

10

año 1 año 2 año 3 año 4 año 5 año 6 año 7 año 8 año 9

aÑo

16

14

12

10

6

4

año 1 año 2 año 3 año 4 año 5 año 6 año 7 año 8 año 9

aÑo

(no flExiblE) riEsGo / rEndimiEnto

% renta-biLidad

% renta-biLidad

riEsGo / rEndimiEnto

16 Ten una vida patrimonial sana 17InversionistaPonle nombre a tu Dinero

Un patrimonio se constrUye, claro, pero también se debe proteger

Construir un patrimonio sólido no depende sólo de seguir un plan de ahorro disciplinado y constan-te, para lograr nuestras metas a lo largo de la vida. También hay que protegerlo de diversos riesgos y

eventualidades así como ejercer un consumo inte-ligente que nos lleve a obtener beneficios econó-micos importantes.

¿Cómo lo podemos lograr? Primero que nada es preciso llevar una óptima administración de nuestro dinero. Ello implica la combinación de estrategias para incrementar nuestro patrimonio en el menor tiempo posible, a través de buenas decisiones de inversión y consumo, las que mejor se ajusten a nuestros objetivos y necesidades, así como a la etapa de vida en que nos encontramos. Pero también hay que proteger nuestros recursos de situaciones no previstas. Este punto, el de la pro-tección de nuestro patrimonio, es esencial, porque,

GUía Profuturo capítUlo 2

No sólo hay que construir un patrimonio que nos

arrope por el resto de nuestra vida, sino que hay

que protegerlo contra imprevistos o contra el

deterioro de su valor. Así como debemos hacer una

estrategia para invertir, también es preciso hacer

una de previsión patrimonial.

protege lo que es tuyo

vidapatrimonialsana

Ten una

18

GUía Profuturo capítUlo 2

Ten una vida patrimonial sana 19Ten una vida patrimonial sana

si no lo aseguramos contra riesgos, la posibilidad de no alcanzar las metas que nos hemos trazado se incremen-ta considerablemente, y no sólo eso, sino que también podríamos perder lo que hemos conseguido con tanta dedicación y esfuerzo.

Escudo contra imprEvistosUn patrimonio es un conjunto de bienes que una persona acumula a lo largo de una vida de dedicación, pero, ¿cuántas historias conocemos de gente que ha perdido su patrimo-nio por sucesos para los que no estaba preparada? Los imprevistos pueden ser muchos, y a la hora de hacer una estra-tegia patrimonial, para ir construyendo paso a paso nuestra prosperidad, es preciso ir resguardando esos recursos con un escudo que nos proteja de los riesgos a los que nos enfrentamos en las diferentes etapas de nuestra vida. Entre estos riesgos podemos contar crisis económicas, accidentes, enfer-medades, quiebra de negocios y hasta la muerte. A continuación destacamos

Ponle nombre a tu Dinero

las formas de prevenir estos riesgos, que son tanto de naturaleza económi-ca (por ejemplo, tomar malas decisio-nes de inversión, lo que puede mermar cualquier patrimonio) como de even-tualidades que tienen que ver con la salud o los siniestros.

1. InvIerte, no ahorresPlantear y seguir una estrategia de inversión activa es la mejor manera de proteger el ahorro que nos lleva-rá a construir un patrimonio, pues ese ahorro va a crecer con el tiempo, mientras que el ahorro bajo la forma

tradicional, en cuentas bancarias (que tan sólo es acumulación de dinero, y no se distingue mucho de tenerlo bajo el colchón), está desprotegido contra la inflación, que va quitando poder adquisitivo al patrimonio con el tiempo.

Y no sólo debemos proteger nues-tro dinero contra el deterioro del poder adquisitivo, sino que debemos agregarle valor. En otras palabras, debemos multiplicarlo, y eso sólo se logra con la inversión.

Ello implica que al esfuerzo cotidia-no que hacemos por ahorrar un por-centaje de nuestro ingreso, se suma lo que el mismo dinero produce median-te la generación de intereses, y esto se logra siguiendo una adecuada estrate-gia de inversión y dándole seguimien-to a los resultados obtenidos.

En materia de inversiones exis-te una premisa que todos debemos seguir a pie juntillas: si tu inversión no te paga al menos la tasa de inflación, entonces busca otras opciones más rentables. Una de las mejores alterna-tivas para lograrlo es siguiendo una

cuidadosa selección de fondos de inversión (ya en el capítulo 1 analiza-mos los factores que debemos tomar en cuenta para elegir los fondos que nos convienen, de acuerdo a nuestro perfil y metas patrimoniales).

La diferencia cuantitativa entre ahorrar y seguir una estrategia de inversión dirigida a lograr metas, es evidente en los números que revela la siguiente tabla. En la segun-da columna se observan los recursos acumulados, peso sobre peso, de una persona que ahorra $3,500 pesos al mes durante 10, 20, 30 y 40, años res-pectivamente, sin tomar en cuenta ningún rendimiento por ese ahorro (o sea, como si tuviera ese dinero en casa o en un esquema tradicio-nal de cuenta bancaria, que pierde dinero contra la inflación). En la ter-cera columna, “Inversión acumulada”, se observa lo que el ahorro puede lograr, ya convertido en inversión, es decir, depositándolo de manera con-sistente al resguardo de Profuturo, que cuenta con un equipo de profe-sionales en la materia, dedicados de

Los seguros no Te cubren aL

100% De posibles percances: hay que Tener un fonDo Para imPrevisTos

20

GUía Profuturo capítUlo 2

Ten una vida patrimonial sana 21Ten una vida patrimonial sana

la diferencia entre ahorrar e invertir con profUtUro

tiempo completo a cuidar y multipli-car el dinero de sus clientes.

Lo que se aprecia entonces en la tabla es la diferencia abismal entre ahorrar e invertir, tomando en cuen-ta un rendimiento promedio de 6% anual. Al comparar los resultados de la segunda y tercera columna podemos observar diferencias ¡de hasta casi cinco veces más! En suma, los puntos que esta sencilla tabla demuestra son los siguientes:

A) Que, al colocar el dinero en esquemas más rentables, el tiem-

po en que se pueden lograr las metas se acorta significativamente.

B) La inversión en plazos largos ofrece mayores oportunidades

de alcanzar montos importantes para metas patrimoniales también de largo

plazo, como la educación de los hijos, iniciar un negocio o el retiro de la vida laboral.

C) Que es importante buscar los mejo-res rendimientos, en la medida en

que nuestro perfil de inversionista y horizonte de inversión nos lo permita.

D) Que la constancia es fundamen-tal para tener éxito.

Regresando a nuestro ejemplo, en la tabla se presentan los resultados que se obtienen con un esquema de inversión que ofrece un 6% de rendi-miento que, combinado con un ahorro mensual de $3,500 pesos, y sumado a la disciplina de no retirar la inversión antes de tiempo, pueden ser suficien-tes para cumplir cualquier meta patri-monial a lo largo de los años.

2. en seguros, haz una buena estrategIaLograr nuestros objetivos patrimonia-les más esenciales, como la adquisición de un auto y una casa, se complemen-ta con tener una estrategia que nos proteja contra imprevistos.

Los seguros nos ayudan con este tipo de eventualidades. En el caso del auto, adquirir un seguro con cober-tura amplia puede ser nuestro mejor aliado, tanto para protegernos de la pérdida total de este activo (ya sea por robo o accidente), como para enfrentar gastos ocasionados a ter-ceros o a nuestro auto y ocupantes, por algún accidente. En este sentido, la prima que se paga en un seguro de auto nos exime de incurrir en un

gasto cuantioso que ponga en ries-go el equilibrio de nuestras finanzas personales, y evita que se ponga en peligro la consecución de nuestra estrategia de inversión por metas.

Otro caso es el seguro de la casa, sin duda, uno de los activos más importantes en cualquier patrimonio. En este caso, es importante conside-rar la compra de tres seguros básicos: vida e invalidez, desempleo y daños materiales. Los dos primeros son cruciales en el caso de que estemos pagando la casa a través de un crédi-to. La cobertura del seguro de vida e invalidez libera a nuestra familia de tener que pagar la deuda adquirida por nosotros, a la vez que les permite seguir gozando de este activo.

El seguro de desempleo está encaminado a protegernos en caso de quedarnos temporalmente sin ingresos, y nos permite seguir cum-pliendo con el pago mensual de la hipoteca por un periodo que puede ir de tres a seis meses. Hoy en día, muchas instituciones crediticias ya consideran en el crédito hipotecario la cobertura de los seguros de vida y desempleo, aunque no está de más que verifiques esta información.

En el caso del seguro de daños, puede adquirirse de forma indepen-diente si ya eres propietario de la vivienda o si aun estás pagando el crédito. Este seguro está encamina-do a proteger la integridad de nues-tro inmueble en caso de siniestros provocados por accidentes como un corto circuito, un incendio e incluso un desastre natural.

Siempre es recomendable eva-luar opciones para comparar costo y coberturas, con diversas compañías. Sólo así nos aseguraremos de obte-ner más por nuestro dinero.

Todos y cada uno de los seguros tienen que verse desde una óptica de inversión, no de gasto, aunque, como hemos de ver, en el caso de los seguros de vida y los dotales, es

no inviertas en lo qUe no conoces

Decidir dónde y cómo se va a invertir requiere de toda la información posible para tomar las mejores decisiones. 1. todas las dudas que te surjan deben ser perfectamente aclaradas por tu asesor: costos, beneficios, riesgos, etcétera.2. lee el contrato con detenimien-to antes de firmar y aclara cualquier punto que no tengas claro.3. Para admInIstrar tu dInero elige instituciones financie-ras registradas y supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV).4. desconfía de emPresas y opciones de inversión que ofrecen rendimientos muy elevados. Regu-larmente utilizan este anzuelo para captar el dinero de inversionistas poco experimentados, para después hacerlos objeto de algún fraude. Y, en caso de ser verídico tal nivel de rendimiento, no hay que perder de vista que también lo será el nivel de riesgo al que se expongan los recursos.

años De ahorro(ahorro de $3,500 pesos mensuales)

ahorro acumuLaDo ($)

Inversión acumuLaDa con ProfuTuro ($) (1)

10 a.a. 420,000

I.a.P 573,609

20 a.a. 840,000

I.a.P 1,617,201

30 a.a. 1,260,000

I.a.P 3,515,908

40 a.a. 1,680,000

I.a.P 6,970,408

Notas: (1): Se considera una tasa de rendimiento de la inversión de 6% anual sin retiros a capital. Los rendimientos son proyectados para efectos del ejemplo; no se pueden garantizar tasas futuras.

22

GUía Profuturo capítUlo 2

Ten una vida patrimonial sana 23Ten una vida patrimonial sana

muy conveniente combinarlos con una estrategia de inversión por nues-tra cuenta, que nos garantice que estemos realmente cubiertos contra imprevistos, pero con la cual poda-mos minimizar el gasto en seguros y maximizar los depósitos en nuestra cuenta de inversión, que es la que, finalmente, nos permitirá conformar un patrimonio sano y robusto a tra-vés de los años.

El seguro de gastos médicos mayores es otra póliza que ayuda a proteger el patrimonio, y por eso no puede faltar. El no tenerlo puede pro-vocar un descalabro importante en las finanzas personales de cualquier persona, debido a que los costos de los servicios médicos han tenido un importante incremento, y si se trata de enfermedades que implican lar-gos y costosos tratamientos, los gas-tos pueden ascender, incluso, a varios millones de pesos.

EL SEgURO dE vIdAEste seguro es imprescindible cuan-do se tienen dependientes económi-cos, para protegerlos en caso de que fallezca el principal proveedor. No obstante, la mejor estrategia es hacer a la par una inversión que garantice la educación y el patrimonio de nuestros hijos. La suma asegurada, por ejemplo, puede ir disminuyendo conforme los dependientes económicos crecen y se va conformando dicho fondo. Entre más patrimonio podamos ir reuniendo como inversión, parte del mismo como un fondo de emergencias, menos nece-sario es adquirir un seguro.

Por ejemplo, una persona que tiene hijos pequeños deberá adquirir y pagar una cobertura importante como suma asegurada (los expertos recomiendan que sea el equivalente al ingreso de cinco años), pero en la medida en que sus hijos vayan creciendo, podrá bajar esta suma, haciendo más accesible su póliza (con lo que además puede des-tinar esos recursos a la inversión, donde

no genera gasto, sino el efecto multipli-cador del dinero que ya hemos visto en la tabla anterior).

Si, por ejemplo, sus hijos ya están en nivel universitario, la cobertura puede bajar considerablemente, pues en caso de fallecimiento sus beneficiarios nece-sitarán menos apoyo económico que cuando tenían cinco años.

Lo mismo se puede hacer con el seguro educativo: contratarlo cuando los niños son pequeños, pero sustituir-lo por nuestro fondo de inversión con Profuturo, destinado para ese fin, y que se debe de iniciar a la par que el segu-ro, cuando nacen nuestros pequeños. En la medida en que crece ese ahorro la prima del seguro debe de ir disminu-yendo. Nuestra inversión nos brindará muy buenos rendimientos con el tiem-po, y con ella podremos garantizar la educación que soñamos para nuestros hijos.

En general, para los seguros de vida y educativo se recomienda hacer un rebalanceo del monto de la cobertu-ra en forma periódica. Con el tiempo puedes bajar el pago de ambas primas y canalizar el dinero ahorrado las opcio-nes de inversión encaminadas a fortale-cer tu posición financiera para el futuro. Tan sólo para poner un ejemplo, si una persona que está pagando un seguro durante un plazo largo decide bajar su suma asegurada cuando faltan 10 años para que se cumpla el plazo, y con ello se ahorrara $20 mil pesos al año, en ese lapso de tiempo podría no sólo dejar de gastar ese dinero, sino acumularlo

en Los seguros, hay que hacer una estrategia Para no Pagar coberturas

excesivas

24

GUía Profuturo capítUlo 2

Ten una vida patrimonial sana 25Ten una vida patrimonial sana

directamente a su patrimonio. Si lo invir-tiera en un instrumento como Solución Patrimonial Profuturo, durante ese lapso podría añadir $323,464 pesos a su patri-monio.

Esto demuestra cómo en seguros es preciso hacer estrategias para tener pro-tección, sí, pero no más de la que real-mente necesitamos, y los recursos que ahorremos en seguros bien pueden ser destinados para la inversión, que nos da mucho mejores rendimientos a través del tiempo.

3. haz un fondo para emergencIasOtro de los mecanismos con los que contamos para proteger nuestro patri-monio es un fondo para imprevistos que, entre otras cosas, nos ayuda a sus-tituir los seguros y a protegernos de las cosas que no cubren. Ya vimos cómo invertir en lugar de ahorrar multiplica nuestros recursos de forma exponen-cial. También, revisamos las coberturas básicas de seguros, y cómo en algunas de ellas, como la de vida, se puede ir bajando la suma asegurada conforme se cuenta con mayores recursos, gracias a la estrategia de inversión (con lo que disminuye considerablemente el gasto en la póliza). Ese ahorro en recursos, producto de una inversión activa con la asesoría de los expertos de Profuturo, puede utilizarse para hacer un fondo contra imprevistos, para que situacio-nes inesperadas como el desempleo temporal, la quiebra de un negocio, un accidente o una enfermedad, no nos hagan de ningún modo renunciar a nuestras metas.

El monto recomendable de este fondo, de acuerdo a los expertos, debe ser mínimo el equivalente a tres meses de sueldo, aunque lo ideal es que sea igual a seis meses.

El fondo sirve para proteger la cali-dad de vida y el cumplimiento de las obligaciones en tanto la percepción de un ingreso fijo se vea interrumpido,

o bien si se presentan situaciones que implican desembolsos muy grandes. Los seguros nunca cubrirán el 100% de una eventualidad, y para ello es el fondo de imprevistos, que puede ser utilizado para pagar el deducible y coaseguro de la prima de un seguro.

Por otro lado, el desempleo está gol-peando a mucha gente en estos tiempos de crisis financiera, gracias a los cuales ha cambiado el panorama corporativo, con lo que la inseguridad laboral se ha instalado aún en los principales puestos

directivos, así que ahora más que nunca se puede afirmar que nadie puede tener asegurado su trabajo. ¿No crees que es una gran idea tener este fondo para cualquier eventualidad?

En caso de utilizar parte del fondo o de gastarlo en su totalidad, se recomien-da volver a conformarlo en cuanto sea posible. Para ello es importante seguir una estrategia de inversión paralela a la que tengamos para otras metas distin-tas, haciendo por un tiempo un esfuer-zo mayor para ahorrar, pero será un periodo solamente, y valdrá totalmente la pena.

Por cierto, una característica básica de este fondo para imprevistos es que debe ser muy líquido, es decir, debe estar disponible para ser utilizado en cualquier momento. Esto no significa que el dinero que lo conforma se quede inmovilizado, o no pueda generar un rendimiento competitivo: una buena opción es mantenerlo invertido en un fondo de inversión de muy corto plazo,

con lo que estarás combinando liqui-dez con rentabilidad. Los expertos de Profuturo te pueden ayudar para inver-tir tus recursos en los instrumentos más apropiados para este tipo de fondo de imprevistos.

4. pon un negocIoEsta es otra forma de proteger un patrimonio. Un negocio puede ser una fuente alterna de ingresos, desde antes de la jubilación, con la posibilidad de convertirse en la principal generadora de recursos después o antes de ésta. Actualmente, muchas personas inte-resadas en diversificar sus fuentes de ingresos están considerando tener una inversión para la compra de bienes inmuebles, otra opción para un negocio propio. Otros están buscando invertir en franquicias, que son fórmulas probadas y marcas que el público identifica, por lo

que cuentan con amplias posibilidades de éxito.

Hoy en día, adquirir una franquicia es una de las opciones más seguras y rentables para convertirse en empre-sario, a pesar de que no se cuente con conocimiento previo sobre el sector en el que se quiera incursionar, porque pre-cisamente las franquicias cuentan con la transmisión del know-how, o traspaso del conocimiento de cada negocio, por medio de los manuales operativos.

Las franquicias han demostrado a través de los años tener una expansión que supera con mucho la de la econo-mía general del país, e incluso en tiem-pos de crisis son una alternativa que resiste las peores contingencias eco-nómicas (recordemos que las franqui-cias comenzaron a florecer en México justo después de la crisis de 1995, y aún en este año de incertidumbre económica y recesión, se espera un

parte de proteger nuestro patrimonio es invertir en Lugar De ahorrar, PuesTo que La infLación PueDe mermar nuesTros recursos con eL TiemPo

26

GUía Profuturo capítUlo 2

Ten una vida patrimonial sana 27Ten una vida patrimonial sana

crecimiento del sector de las fran-quicias en general, de alrededor de 14%). Además, se puede acceder a ellas con una inversión relativamente menor a un concepto nuevo (incluso hay franquicias que requieren sólo de $50 mil pesos).

También está la opción de poner un negocio con un concepto propio,

por supuesto, una alternativa que defi-nitivamente generaría mucho mejores ganancias, si se llega a posicionar bien en el mercado.

Aunque los diversos nichos ya estén atendidos, el arribo de ideas innova-doras los refrescan, y contribuyen a dinamizar el mercado. Por ello es que siempre habrá demanda, sobre todo para conceptos que ofrezcan valores agregados a los consumidores.

Eso sí, para poner tu negocio ten presente que es necesario contar con conocimientos administrativos y desarrollar un business plan que te marque el camino que deberás seguir para lograr tus objetivos como emprendedor, como un buen plan de ventas, uno de combate a la compe-tencia y las estrategias de promoción y mercadotecnia.

La canTiDaD iDeaL Para

un fondo De emergencias es La

que reemPLace seis meses De ingreso

no lo posterGUes: ¡haz tU testamento!

¿quÉ es?el testamento es un documento legal que expresa tu voluntad de que una persona, o las que determines, adquieran derecho sobre tus propiedades después de fallecido; es decir, serán tus herederos. Es un trámite que debes hacer porque es la opción más sencilla, económica e inmediata de dis-tribuir tus bienes, asegurándote que tus familiares reciban tu legado cuando ya no estés, sobre todo si tienes hijos menores de edad.

beneficiospuedes heredar propiedades inmobiliarias, cuentas bancarias, acciones, obras de arte, autos, muebles, joyas y cualquier cosa que tenga un valor económico o estimativo.

TiPos De TesTamenTos

testamento público abierto. Es el más usual y se otorga ante notario público. Esta modalidad te permite disponer libremente de tus bienes para transferirlos a tus herederos.

testamento público cerrado. Debe ser firmado por el testador, los testigos y el notario público.

fideicomiso testamentar. Es una alternativa empleada generalmente por las personas que tienen un patrimonio cuantioso, en la que se incluyen activos cuyo valor es variable, como accio-nes, participaciones en fondos o en empresas, obras de arte y otros bienes; o cuando sus herederos son menores de edad o no cuentan con la experiencia suficiente para manejar su herencia.

Ante una u otra situación, se decide encargar la administración de su patri-monio a una institución bancaria. Esta institución entregará a los herederos los productos del patrimonio invertido en el fideicomiso.

Para llevar a cabo un fideicomiso debes acudir a una institución bancaria, que en este caso será la albacea. El fideicomiso es responsable de adminis-trar los bienes.

28 Ponle nombre a tu Dinero 29Ponle nombre a tu Dinero

En la medida quE sE vayan cumpliEndo las metas, sE gEnEra un círculo virtuoso dE motivación para sEguir invirtiendo

Todos tenemos sueños. Algunas per-sonas anhelan viajar por el mundo, mientras que otras quieren algo más concreto: una casa, un coche o garantizar un futuro de bienestar. Es parte de la condición humana vivir

siempre con algún anhelo. Pero la manera de soñar difiere entre las personas. Muchas tienen sueños vagos (no saben qué quieren de manera específi-ca) y otras sí tienen sueños concretos, pero los cam-bian dependiendo de su estado de ánimo.

No obstante, quienes van cambiando de sueños corren el riesgo de no poder concretarlos, pues les faltan elementos esenciales para hacerlo: disciplina y estrategia. Para lograr algo, cualquier cosa, debe-mos seguir cuatro pasos:

1. IdentIfIcar nuestros sueños.2. convertIrlos en metas (definirlas: ponerles nombre).3. llevar a cabo una metodología adecuada para lograrlo.4. dIsfrutar el fruto de nuestra disciplina.

guía Profuturo capítulo 3

DineroLos sueños se deben convertir en metas y éstas en

realidad. Profuturo, a través de su revolucionario

producto solución Patrimonial, que te ayuda a

cumplir tus objetivos patrimoniales .

Ponlenombrea tu

define tus metas y ¡realízalas!

30 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

31Ponle nombre a tu Dinero

En Profuturo buscamos ser tu asesor patrimonial a lo largo de las diferentes etapas de tu vida. Por eso hemos elaborado produc-tos de inversión como Solución Patrimonial Profuturo, que te ayuda a conseguir tus metas con una dis-ciplina de ahorro y presupuesto, conociendo tus necesidades y obje-tivos. ¿No es emocionante saber que podemos conseguir cualquier meta que nos propongamos? Con esto en mente, podemos iniciar una estrategia de inversión, definiendo, antes que nada las metas que que-remos alcanzar.

Urge soñarSeguro has escuchado esa frase de “se vale soñar”. En realidad, tomando en cuenta que tendremos un alia-do como Solución Patrimonial para conseguir nuestras metas, más bien habría que decir: “¡urge soñar!”

Si desglosamos los cuatro pasos anteriores para lograr que nuestros sueños se hagan realidad, en el núme-ro uno tenemos la identificación de esos sueños. Aquí es preciso ver cuáles son de largo alcance (de largo plazo) y cuáles son realizables en un periodo menor de tiempo (de mediano y corto plazos). Y no caer en eso de soñar según

el estado de ánimo. Al contrario, cuan-do los sueños se convierten en metas, se vuelven algo verdaderamente ase-quible, por medio de la disciplina.

Por ello es necesario tomarse el tiempo para saber lo que realmente deseamos, y hacer una lista con esos deseos, para que los sueños se con-viertan en metas, que es, como hemos visto, el segundo paso.

Un sueño se convierte en meta cuando nos proponemos fírmemente que eso es lo que deseamos y lo vamos a hacer realidad, por medio de una disciplina y una metodología. Y, sobre todo, poniéndole nombre y fecha.

¿en dónde te encUentras y hacia dónde vas?Por otra parte, la realización de las metas patrimoniales depende del momento en que cada uno se encuentre en la vida, y de sus carac-terísticas individuales. Estos datos nos van a dar la medida del tiempo y los recursos que cada quien necesita para cumplirlas.

Pongamos ahora el caso de Laura, quien tiene 40 años de edad y comenzó a formar su patrimonio en los últimos 15 años, aunque nunca incluyó como una de sus metas específicas la creación de un fondo

idEntifica tu Etapa

De 20 a 30 años De 31 a 45 años De 46 a 60 años De 60 años en aDelante

ConstruCCión Patrimonial Desarrollo Patrimonial ConsoliDaCión

Patrimonial oPtimizaCión Patrimonial

metas

• Estudiar maestría • Comprar casa • Casa de campo o de playa • Cuidado de la salud

• Comprar el primer auto • Independencia financiera • Realizar un viaje largo • Incrementar los viajes de placer

• Dar el enganche de un departamento • Fondo para imprevistos • Iniciar un negocio • Consolidar el negocio

• Boda • Educación de los hijos • Retiro • Retiro

• Retiro • Retiro • Consolidación definitiva del patrimonio • Consolidación definitiva del patrimonio

CaraCterístiCas

• La persona inicia su independencia financiera.• nulas o escasas propiedades patrimoniales.• La mejor etapa para iniciar el hábito del ahorro.• Posibilidad de tener metas de largo plazo.• Se pueden tomar niveles altos de riesgo en las inversiones.

• Constante incremento en el ingreso• le sobrevienen más compromisos• Aumenta su endeudamiento• idealmente, incrementa su ahorro• Aún se pueden mantener niveles altos de riesgo

• Ingresos altos y estables• se reducen deudas de largo plazo• Importante mantener niveles de ahorro• se debe preparar el retiro• Reducir el nivel de riesgo en las inversiones

• Pocos o nulos ingresos• reduce o elimina su endeudamiento• Proyectos de mediano y corto plazo• se recomienda una casa más pequeña para reducir gastos• El nivel de riesgo debe ser casi nulo

32 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

33Ponle nombre a tu Dinero

prEsupuEsto Junio

para retirarse de la vida laboral. Esto puede representar un grave proble-ma, pero nunca es tarde para rectifi-car. Cuando se acercó a los expertos de Solución Patrimonial Profuturo, le indicaron el monto que tendrá que destinar en los siguientes 20 años, para asegurar su retiro.

Claro, como no lo planeó desde años atrás, el esfuerzo deberá ser mayor, y es posible que tenga que des-tinar entre el 15% y el 20% de su ingre-so durante dos décadas para ese fin (en contrapartida, alguien que se pro-ponga esta meta a los 25 años de edad sólo tendría que destinar el 5% de sus ingresos para garantizar un retiro sin preocupaciones). Pero todo es posible, lo único que se necesita es ser franco con los especialistas de Profuturo y saber que tus recursos serán invertidos de manera óptima para que alcances tus metas específicas.

Como viste en el cuadro de la página anterior, se observan las diferentes etapas que se dan en la vida patrimonial de una persona. En Profuturo te garantizamos acom-pañarte paso por paso, etapa por etapa, desde ese primer auto de agencia, en la etapa de la construc-ción del patrimonio, hasta una vida desahogada en los dorados años de la última etapa financiera de la vida: la de la optimización del mismo.

¡a ordenar nUestras finanzas!Para lograr con éxito nuestras metas debemos contar con los recursos necesarios. Por eso, si no has comen-zado, es imprescindible que inicies cuanto antes a construir el hábito del ahorro. El principal elemento para lograrlo es la elaboración de un lis-tado donde en un lado aparezcan los gastos que realizamos en un perio-do determinado, y del otro lado los ingresos. Es lo que se conoce como un presupuesto patrimonial.

El presupuesto personal (o en su caso de pareja, o familiar) es muy necesario, y resulta absolutamente indispensable para quienes desco-nocen por completo su patrón de gasto real. Si no llevas uno, elabóra-lo, tratando de hacerlo lo más deta-llado posible. No olvides considerar el monto que destinas para pagar tus deudas, ni los gastos que no son mensuales y que tienes que prorra-tear, como las anualidades de primas de seguros, inscripciones, impuestos como tenencia, predial, etcétera.

una fecha determinada. En la medida en que incrementemos nuestra capa-cidad de ahorro alcanzaremos nuestras metas patrimoniales en menor tiem-po, y podremos buscar más metas de forma simultánea.

Hacer el presupuesto es tan sencillo que lo puedes realizar en un cuaderno que sea exclusivo para este fin, o en

tomar hoy la

decisión De ahorrar, Cambiará tu vida

Para siemPre

Revisa con detenimiento este pre-supuesto e identifica los rubros en los que te estás excediendo. Elabora otro presupuesto con los ajustes necesa-rios para que abras espacio al ahorro, o bien lo incrementes. Hay que tener en cuenta que este rubro debe con-siderarse como obligatorio. Sin este renglón sería muy difícil cumplir tus metas, así que considéralo como el primero que tienes que cubrir.

Por lo regular, la gente anota de un lado de su presupuesto el ingreso, y del otro los gastos, y lo que resulte de res-tar estos dos conceptos es lo que des-tinan al ahorro. Pero esto es un error: hay que apartar un porcentaje fijo de los ingresos mensuales a este rubro. La mayoría de los especialistas en finanzas personales consideran que lo óptimo para el ahorro es el 10% de los ingresos mensuales. Claro, siempre se puede empezar con un 5%, pero teniendo en cuenta incrementar ese porcentaje en

ingresos gastos• Sueldo: $30,000 • Renta: $7,000

• Honorarios por trabajo independiente: $5,000

• Luz: $350

• Agua: $200

• Teléfono e internet: $800

• TV Cable: $350

• Alimentos: $5,000

• Transporte: $1,000

• Tarjetas de crédito: $5,000

• Limpieza y mantenimiento de casa: $1,500

• Diversión: $5,000

• Gastos diversos: $2,000

total: $35,000 total: $33,700

CaPaCiDaD De ahorro mensual: $1,300 Pesos

una hoja de Excel. Algunos afirman que “llevan muy bien su control de gastos en la mente”, pero, por muy buena idea que tengan, se sorprenderían de saber las cifras reales. Y es muy posible que esos “cálculos mentales” les estén gene-rando, en la práctica, números rojos en sus finanzas. He aquí un ejemplo de un presupuesto:

34 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

35Ponle nombre a tu Dinero

En este caso la capacidad de aho-rro es muy baja, pues esta persona tan sólo dispone de $1,300 pesos, mien-tras que los expertos en finanzas per-sonales aconsejan ahorrar, al menos, el equivalente al 10% del ingreso fijo (en este ejemplo estaríamos hablan-do de $3,000 pesos).

Pero siempre se puede ahorrar más. ¿Cómo lograrlo? Clasificando en tres rubros nuestros gastos, para ver cuáles podemos racionalizar. Los tres rubros son los siguientes: prescin-dibles, necesarios e imprescindibles (por cierto, el 10% para el ahorro debe de estar en el apartado de “impres-cindible”). Una vez hecho, revisa con detenimiento tu presupuesto e iden-tifica los rubros en los que te estás excediendo. Ahí tienes que hacer los ajustes necesarios para abrir espacio para el ahorro, o bien incrementarlo. Al finalizar el mes compara tu presu-puesto original con lo que gastaste en realidad, y podrás darte cuenta en dónde fallaste. Con el tiempo lo irás perfeccionando.

Ahora bien, si a pesar de que reali-zaste tu presupuesto observas que no es suficiente para cubrir tus necesida-des básicas y el ahorro, tendrás que hacer algunos ajustes en los gastos. Ello debe implicar cambios de consu-mo que, bien delimitados, no tienen

por qué afectar tu estilo de vida. De hecho, la moderación en el consumo siempre será una recomendación sana para las finanzas personales de cualquier persona, independiente-mente de los ingresos que se tengan.

Recuerda que alcanzar nuestros sueños no es tampoco una tarea sen-cilla: implica disciplina, compromiso y honestidad con uno mismo. Pero la gratificación que se obtendrá al ir cumpliendo cada meta, vale cual-quier esfuerzo.

ahorrar no es dejar de comprarLa mayoría de la gente identifica al ahorro como dejar de consumir, pero esto no tiene por qué ser así. El aho-rro más bien se deriva de un consu-mo responsable, es decir, adquirir lo que realmente necesitamos.

Por ejemplo, si queremos una nueva computadora portátil (subrá-yese la palabra “queremos”, en lugar de “necesitamos”), tal vez sea más racional hacer un plan para adquirir-la, y darle los últimos meses de uso a nuestra compu de un año o dos. Quizá lo mejor sea hacer un plan de 12 meses de ahorro constante (tiem-po que, además, podemos aprove-char para investigar a fondo calidad y precio en el mercado, y elegir la com-putadora que más nos convenga, en lugar de dar el tarjetazo impulsivo a la primera provocación), para que, cuando pase ese periodo, podamos comprar con nuestro propio dinero la máquina, y no recurrir al crédito, que siempre resulta más caro, por los intereses que tenemos que pagar. De esta forma, nosotros recibiremos intereses por nuestro ahorro, en lugar de pagarlos al banco o institución que nos prestaría.

Así, no sólo se construye un consumo racional, planificado (y comprando realmente cuando se necesita adquirir algo, no sólo por

para quE tu prEsupuEsto funcionE

1. IdentIfIca los gastos superfluos que puedes corregir.2. Involucra a todos los miembros de tu familia, para que estén conscientes de los gastos que hay que afrontar y cooperen en optimizar el presupuesto.3. Para que un presupuesto funcione debe ser revisado a fin de cada mes, para ver si lo pudiste cumplir. Si no es así, necesitas hacer ajustes en el siguiente.

anUncio 11

36 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

37Ponle nombre a tu Dinero

capricho o porque se nos antoja hacerlo), sino que aprovechamos a nuestro favor el poder del ahorro, en lugar de pagar intereses.

Incluso los gastos que parecen poco significativos (gastos hormiga), como el café que compramos a diario en el local de la esquina, de manera acumulada van representando volú-menes importantes de dinero. En el siguiente ejemplo puede observarse el ahorro que implica reducir un con-sumo. Una persona que compra un café o dos al día, en la cafetería que se puso de moda, encuentra que el costo anual de este gasto le represen-ta un egreso considerable.

Esto es lo que sucede con gastos que pueden parecer a primera vista poco importantes:

Con el solo hábito de preparar el café en la oficina, en lugar de com-prarlo todas las veces en la conforta-ble cafetería, esta persona se podría ahorrar hasta $1,500 pesos al mes, aproximadamente, lo suficiente para lograr en el mediano plazo, por sólo señalar un ejemplo, una meta ¡de un crucero por el Caribe con su pareja!

Otro gasto recurrente es el de las comidas o cenas en restaurantes. Es muy satisfactorio salir a cenar con nuestra pareja o con los amigos pero, sin renunciar a estos gustos, tam-bién se pueden reducir las salidas y preparar en casa deliciosos platillos, actividad que, por cierto, resulta muy aconsejable para la convivencia y que puede ser igual de gratificante (o más).

En el ejemplo siguiente ponemos el caso de una persona que sale a comer o a cenar, invitando a su pareja, cinco veces al mes.

restaurantes al año• CostoComida (x2) = $800

• Consumo al mes5 comidas (x2) = $4,000

• Consumo al año60 comidas (x2) = $48,000

Como vemos, es relativamen-te sencillo ahorrar, siguiendo la estrategia de la moderación en el consumo, sin que esto afecte nuestro estilo de vida. Esta perso-na que sale a comer o a cenar con su pareja cinco o seis veces al mes, puede reducir a la mitad sus salidas y ahorrar hasta $2,000 pesos al mes (digamos $1,800, por los ingredien-tes que tiene que comprar para una cena romántica en casa, las veces que sustituirá el consumo en res-taurante), ¡tan sólo en ese rubro! Esto, por sí solo sería suficiente para completar un enganche del 50% de una camioneta media en tres años. ¿Interesante, no?

Cafés al año• PreCio1 café = $45

• Consumo a la semana10 cafés = $450

• Consumo al mes40 cafés = $1,800

• Consumo al año480 cafés = $21,600

Tener esta motivación, y darle seguimiento continuo genera un cír-culo virtuoso, pues nos incita a seguir ahorrando cada vez más. Cuando empezamos a ver que nuestras metas están al alcance, todos los sacrificios adquieren una perspectiva diferen-te y se enmarcan en un objetivo más amplio y concreto. Revisten, en una palabra, un significado que nos empu-ja por sí mismo a continuar ahorran-do, y ese esfuerzo se realiza de forma sencilla y hasta gozosa, en lugar de ser una carga.

constrUctor del ahorroCada quién tiene su propia capacidad de ahorro, pero todos debemos de mantener una disciplina en el gasto. Cuando empieces a trazar tus metas te darás cuenta de la importancia de la moderación en el consumo, para lograr cantidades cada vez más inte-resantes de ahorro e inversión. En una de las novedosas aplicaciones web que te ofrecemos en Profuturo, llama-da Constructor del ahorro (www.pro futuropatrimonio.com.mx), pue-des identificar tu perfil con algunas preguntas y saber cuánto se te va en esos gastos hormiga al mes, por

¿no es emocionante

saber que PoDemos

Conseguir cualquier

meta que nos ProPongamos?

38 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

39Ponle nombre a tu Dinero

ejemplo en cigarros, y cuánto repre-sentaría ese dinero si lo inviertes. Para los fumadores, en la página pue-des encontrar el ejemplo de una per-sona que consume cuatro cajetillas a la semana: ¿qué pasaría si fueran solamente dos? ¿Cuánto representa-ría ese ahorro en inversión a través del tiempo? Los resultados son para asombrar a cualquiera.

Para utilizar el simulador Cons- tructor del ahorro sólo tienes que contestar algunas preguntas sobre tu forma de consumir. De manera sen-cilla podrás percatarte de los gastos que puedes reducir. Ejemplos son las comidas fuera, como ya hemos visto, o el uso que se le da al club deportivo, si sólo vamos tres horas a la semana (tal vez lo podemos sustituir por un gimna-sio, mucho más económico), etcétera. De lo que se trata es de conservar el estilo de vida al que estamos acos-tumbrados, sólo que con un uso más responsable de los recursos. Y ahí no termina la labor, pues esos recursos se deben destinar a una inversión pla-nificada de manera inteligente, junto con tus asesores de Profuturo, para el cumplimiento de tus metas.

ponerle nombre al dineroAhora veamos el ejemplo de Roberto, para ilustrar la importancia de contar con una institución que nos ayude a

conseguir estas metas, apoyándonos para mantener la disciplina.

Roberto es un joven ingeniero, con planes próximos de matrimonio, que puede destinar al ahorro $2,500 pesos cada mes, cantidad que irá cre-ciendo con el tiempo porque, obvia-mente, espera que su sueldo aumente tanto por ajuste del factor inflaciona-rio como por los ascensos que vaya consiguiendo a lo largo de su carrera. Además, puede aportar cantidades adicionales cuando obtenga ingresos extraordinarios (aguinaldo, utilida-des, fondo de ahorro, bonos de pro-ductividad, honorarios por freelance, etcétera). Esta práctica (además de la diversificación de ingresos antes mencionada) puede ayudarle a acor-tar sensiblemente el tiempo en que puede realizar sus metas patrimonia-les, o cumplirlas en el tiempo que él elija, pero con menor presión sobre su flujo mensual de efectivo.

La diferencia cuantitativa entre ahorrar y seguir una estrategia de inversión dirigida a lograr metas, se hace evidente cuando sabemos que si Roberto ahorrara $2,500 pesos al mes durante siete, 17, 27 y 42 años respectivamente, obtendría $210 mil, $510 mil, $810 mil y $1,260,000 pesos, esto sin tomar en cuenta ningún ren-dimiento por ese ahorro (o sea, ¡guar-darlo bajo el colchón!). Si Roberto invirtiera ese dinero con Profuturo, en lugar de acumularlo en su casa, con un rendimiento conservador, digamos que de 6% anual, obten-

es Preciso diferenciar nuestras metas De largo Plazo De las que son realizables en un PerioDo menor De tiemPo: Profuturo nos ayuDa Con la estrategia

Continúa en la página 40

40 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

41Ponle nombre a tu Dinero

dría diferencias de hasta cinco veces más capital (como también quedó demostrado en el capítulo 2, en la parte “Invierte, no ahorres”): $254,368, $850,959, $1,919,361 y $5,298,141 pesos, respectivamente.

Roberto puede diversificar su inversión distribuyendo su ahorro (en distintos montos establecidos por los expertos) en estrategias flexibles de inversión para cada una de sus metas, o bien puede invertir en fondos de inver-sión tradicionales, si así lo desea. Los fondos de inversión que conforman nuestros portafolios son instrumentos rentables y seguros que son detectados

por el equipo de expertos de Profuturo, para que la inversión inicial y el ahorro posterior se enfoquen en ayudarnos a lograr todas las metas que nos hemos trazado.

Así, el monto del que dispone Roberto y su capacidad de ahorro mensual, lo coloca en una posición de iniciar, con Profuturo como aliado, la inversión necesaria para conseguir sus metas a lo largo del tiempo. Logrará cada una en distinto plazo, porque requieren montos de inversión diferen-tes. De esta forma, se decide a abonar a cada meta los siguientes porcentajes de su ahorro mensual:

metasfinancieras

negocio

auto

casa

40%

20%$500

$500

$500

$1000

20%

20%

Éste es el ejemplo de Roberto, pero es claro que la distribución de las apor-taciones (y hasta la decisión de querer o no aportar al mismo tiempo para lograr las metas patrimoniales personales en distintos plazos) depende de cada per-sona. ¿Cuáles serían tus porcentajes a cada una de tus metas?

Porque, y esto lo tenemos que enfatizar, el ahorro siempre debe tener un objetivo específico. Los especialis-tas en finanzas personales indican que

no es correcto acumular dinero por el sólo hecho de hacerlo. Se ahorra para alcanzar las metas que tengamos, y mientras éstas sean más concretas y las tengamos más conscientes, tie-nen mucho mayores posibilidades de hacerse realidad. Para lograr todo lo anterior, finalmente existe en el mer-cado mexicano un producto de inver-sión innovador que, precisamente, se adapta a tus necesidades: Solución Patrimonial Profuturo.

Un prodUcto qUe se adapta a tUs objetivosEntre los sueños más comunes de la gente están comprar coches, casa propia, viajes largos, poner un nego-cio, garantizar los estudios de los hijos y asegurar su retiro. Seguramente algunos de estos sueños forman parte de los tuyos, y nuestro objetivo es que logres alcanzarlos. Para ello contamos con Solución Patrimonial Profuturo (SPP), un producto único en el mercado y manejado por un grupo de especialistas que, gra-cias a su amplia experiencia en la administración de activos, conoce la mejor forma de crear, organizar y personalizar las inversiones. Tu dinero siempre estará bien inver-tido de acuerdo a cada meta, y los expertos realizarán los ajustes a tu inversión conforme se vayan nece-sitando, ya sea por situaciones par-ticulares del mercado de valores en cada momento, o por las necesida-des propias de tu estrategia.

Porque cada persona es única, al igual que sus sueños, es que Solución Patrimonial se adapta a los objeti-vos de cada individuo interesado en comenzar a crear o incrementar su patrimonio. La personalización de este producto es lo que lo hace único, pues como hemos visto muchas personas tienen el mismo sueño, pero cada una posee características diferentes como edad, ingreso, obligaciones, objetivos, tiempo en que desea cris-talizar sus metas, etcétera. SPP ofrece una respuesta específica y particular a cada inversionista. Al convertirte en usuario del sistema de Profuturo pue-des entrar las veces que quieras a un portal en donde le podrás dar segui-miento a tu asesoría personalizada, y por medio del cual te apoyan a crear tus metas y te llevan de la mano con tu presupuesto y tu capacidad de ahorro para cada una.

Para empezar sólo debes tener claras tus metas patrimoniales, y

nosotros te indicamos el monto y el plazo en que lograrás alcanzarlas. SPP es para cualquier persona que desea mejorar su calidad de vida, y se dirige tanto a aquéllos que ya cuentan con un patrimonio, como para quienes desean iniciarse en la construcción de uno, y con ello cam-biar su vida para siempre.

alcancemos jUntos tUs metasPara quien inicia su vida laboral, tal vez su primera meta sea tomar un curso de especialización en su carre-ra, o bien perfeccionar algún idio-ma. En tanto, para una persona que espera su primer hijo, su objetivo tal vez sea asegurar sus estudios profe-sionales.

Por ello, porque cada persona y sus metas son distintas, es que Profuturo ofrece un proyecto para cada quién. Los elementos que requerimos de ti, para que juntos podamos alcanzar tus metas, es que seas disciplinado y cons-tante. Lo demás déjanoslo a nosotros. Si no has iniciado con un ahorro, o no tienes un proyecto para alcanzar tus objetivos, Solución Patrimonial será un apoyo determinante. En principio, para que definas tus metas. Después,

retiro

Viene de la página 39

42 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

43Ponle nombre a tu Dinero

para que tus recursos estén protegi-dos y que los puedas incrementar de forma significativa con el tiempo.

Ahora bien, si ya has defini-do tus metas en todos los plazos (corto, mediano y largo), Solución Patrimonial es también para ti, para quien lo importante es conseguir un rendimiento significativo en tu inver-sión y para quien busca el prestigio de una institución líder en el mercado y altamente confiable. Deja, pues, que tus sueños se conviertan en metas, y que tus metas se hagan realidad.

El sistema de Solución Patrimonial se ajusta a tus características (edad, ingreso, capacidad de ahorro, etcétera), y no tus características se deben ajustar al producto, como ocurre con la mayoría de los planes que existen en el mercado. Esto evita que se ahorren los recursos sin dirección específica, y que éstos incum-plan el objetivo principal del dinero, que es el disfrute de la vida y el compartir con nuestros seres queridos.

Profuturo trabaja con honestidad, transparencia, congruencia, respeto y compromiso, y nos enfocamos en cumplir tus metas particulares.

Permítenos ayudarte a concretar tus sueños en tres pasos simples:

¿cómo fUnciona?Para ejemplificar cómo funciona el sistema de SPP, pongamos el caso de Pedro, quien siempre ha tenido el sueño de comprar un departa-mento propio, además de que le encantaría tomar un crucero con su esposa por el Caribe, que sea como una segunda luna de miel para ellos.

Estos sueños los ha tenido durante muchos años, simplemen-te como deseos vagos, como algo que quisiera conseguir algún día pero que no se concreta por una u otra razón. ¿Por una u otra razón? Más bien porque no los ha conver-tido en metas y no ha hecho una metodología para alcanzarlos.

El día que él se decide a conver-tir en meta sus sueños, todo empie-za a cambiar, y ya sólo será cuestión de tiempo para que sucedan.

Lo primero que Pedro hace es definir concretamente qué es lo que quiere. Cuando se decide finalmente por un departamen-to que ve en una colonia cercana a la suya, y revisa los planes y los precios de su viaje al Caribe, acude a Profuturo a elaborar un plan para hacer que sus deseos se hagan realidad.

Sólo le resta esperar el tiempo requerido para estrenar su depa y para disfrutar con su esposa su pri-vilegiado viaje.

Para que se cumplan sus metas, Pedro debe tener una adminis-tración adecuada y un manejo óptimo de sus recursos. Esta admi-nistración responsable, su cons-tancia y dedicación, más la ayuda experta del programa de Solución Patrimonial Profuturo (que le garantiza una inversión inteligen-te, que se ajusta con el tiempo y de acuerdo a las condiciones del mer-cado, y diseñada justo para cada meta), le van a permitir lograr su meta patrimonial.

Define sus metas y el tiempo que necesitará para alcanzarlas

según su ingreso, en Profuturo le proponemos diferentes planes

inversión Programada y rendimiento generado por Profuturo

ComPra De DePartamento:

Plan 1

APoRTACIón InICIAL: $350 mil.

MonTo MEnSuAL A DEPoSITAR: $10 mil.

Plan 2

APoRTACIón InICIAL:$500 mil.

MonTo MEnSuAL A DEPoSITAR: $8 mil

tiemPo:

CruCero Por el Caribe Con su Pareja:

Plan 1

APoRTACIón InICIAL: $10 mil.

MonTo MEnSuAL A DEPoSITAR: $2 mil.

Plan 2

APoRTACIón InICIAL:$30 mil.

MonTo MEnSuAL A DEPoSITAR: $1,500

tiemPo:

mEtas dE pEdro: dEpartamEnto y viaJE

5

años

años

$1,200,000 pesos.

$100 mil pesos.

31

Crea tus propias metas. Tendrás la posibilidad de concretar tus sueños.

2Define monto y plazos. Debes indicar el monto y el tiempo en que quieres alcanzar cada meta.

3Organiza tus inversiones. Distribuye tu ahorro con base en tus prioridades.

tU “entrenador” particUlarComo este ejemplo, cualquier meta se puede hacer realidad, puesto que un programa como el de Solución Patrimonial te ayuda a definir cuánto tienes que ahorrar al mes para lograr-lo, y además te apoya para que vayas haciendo los depósitos. Te dice cuánto te falta, cuánto has avanzado y si vas

bien o tienes que rectificar algunos depósitos no hechos. ¡Es como un asesor personalizado, disponible para nosotros en todo momento, para lograr nuestras metas! Y sobra decir que los expertos de Profuturo invierten tus recursos en los instrumentos del mercado que te garan-tizan mejores rendimientos. En la página www.patrimonioprofuturo.com.mx

estos planes se ajustan a cada persona y a cada objetivo.

InVERSIón PRoGRAMADA (APoRTACIón MEnSuAL)

$8,603

REnDIMIEnTo GEnERADo PoR PRoFuTuRo$333,765

InVERSIón PRoGRAMADA (APoRTACIón MEnSuAL)

$5,482

REnDIMIEnTo GEnERADo PoR PRoFuTuRo $371,071

InVERSIón PRoGRAMADA (APoRTACIón MEnSuAL)

$2,172

REnDIMIEnTo GEnERADo PoR PRoFuTuRo $11,793

InVERSIón PRoGRAMADA (APoRTACIón MEnSuAL)

$1,543

REnDIMIEnTo GEnERADo PoR PRoFuTuRo $14,417

44 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

45Ponle nombre a tu Dinero

EsquEma dE funcionamiEnto

se puede encontrar una guía práctica para diseñar estrategias y pensar en tér-minos de metas patrimoniales.

Para darte una idea más precisa, piensa en un maratonista que cuenta con un entrenador personalizado. Podría llevar a cabo él mismo su entrenamiento (dado que compite en realidad contra el

reloj), pero el entrenador lo cronometri-za, lo apoya y motiva, revisa sus logros y sus tropiezos, le da una dieta a seguir y está ahí en todo momento para saber de qué manera puede mejorar sus tiempos en esa difícil prueba. Sin ese entrenador, muy probablemente ese atleta no logra-ría destacar.

Tú defines tus metas (auto, casa, viajes al extranje-ro, boda, poner un negocio, etcétera) y el tiempo en que deseas que se cumplan

Te indicamos el monto que debes destinar a cada uno de tus objeti-vos patrimoniales

Los recursos de cada una de tus metas son invertidos de manera óptima para su cumplimiento en el plazo que estable-ciste. Tu dinero es manejado de manera experta y respon-sable por nuestros especialistas

Podrás cumplir todas y cada una de tus metas, con la única condición de que hayas sido constante

1 2 3 4

Para crear tu plan personalizado, Solución Patrimonial Profuturo cuenta con un grupo de especialistas patrimo-niales dedicados exclusivamente a ayu-darte a construir una estrategia que te permita alcanzar tus metas, manejando tus recursos de manera óptima, sencilla y personalizada.

Ahora pongamos el caso de Adriana, quien quiere realizar una maestría en el extranjero, que le garantice una trayectoria ascendente en su carrera profesional. En la primera alternativa,

cuenta con un ahorro previo, y con la Calculadora Patrimonial Profuturo, hallará la manera de reunir los $200 mil pesos necesarios para realizar su meta.

Adriana ingresa en la calculado-ra la cantidad que ya tiene ahorrada, que son, digamos, $50 mil pesos. Al momento de dar la opción de calcular, le aparece su recomendación de aho-rro en función de la fecha en que quiere empezar sus estudios de posgrado, en cinco años. La cantidad de ahorro men-sual son $3 mil pesos. Con ese ahorro

anuncio 4

46 Ponle nombre a tu Dinero

guía Profuturo capítulo 3

47Ponle nombre a tu Dinero

va a obtener el dinero necesario en el plazo establecido. Para el cálculo de este ejemplo, para fines meramen-te ilustrativos, se tomaron sólo los supuestos del ahorro, sin contar ren-dimientos. Faltaría sumar esos rendi-mientos, que dependiendo del plazo podrían ser de hasta 15% más del total de la inversión, es decir, alcanzar tus metas le costaría ese porcentaje menos a tu bolsillo.

En la segunda opción, supongamos que Adriana sólo tiene ahorrados $30 mil pesos, pero aún así quiere cumplir su meta de estudiar en París en cinco años. Acercándose a la Calculadora Patrimonial Profuturo, ingresando toda su información, se encuen-tra con que debe depositar men-sualmente $4,500 pesos. En ambos casos, cumplirá su meta de estudiar su maestría en el extranjero, gracias a la asesoría personalizada que recibe y a los intereses que le genera su inversión en Profuturo.