La Obligación Tributaria. Determinación sobre Base ... · •Obligación tributaria sustancial y...

32

1 La Obligación Tributaria. Determinación sobre Base Cierta y Presunta. Incremento Patrimonial. Cristina Huertas Lizarzaburu

Transcript of La Obligación Tributaria. Determinación sobre Base ... · •Obligación tributaria sustancial y...

1

La Obligación Tributaria.

Determinación sobre Base Cierta

y Presunta. Incremento

Patrimonial.

Cristina Huertas Lizarzaburu

2

Obligación Tributaria

• Es un vínculo jurídico en virtud del cual un

sujeto (deudor) debe dar a otro sujeto

(acreedor), sumas de dinero o cantidades

de cosas determinadas por la ley.

3

Relación Jurídica Tributaria

• Está integrada por los correlativos

derechos y obligaciones emergentes del

ejercicio del poder tributario que alcanzan

al titular de este, por una parte, y a los

contribuyentes y terceros por otra.

• Obligación tributaria sustancial y

obligaciones formales o secundarias.

4

Elementos de la Obligación Tributaria

• SUJETO ACTIVO

• SUJETO PASIVO:

. Contribuyente

. Responsable

. Sustituto

• OBJETO -------- PRESTACIÓN ------- S/.

5

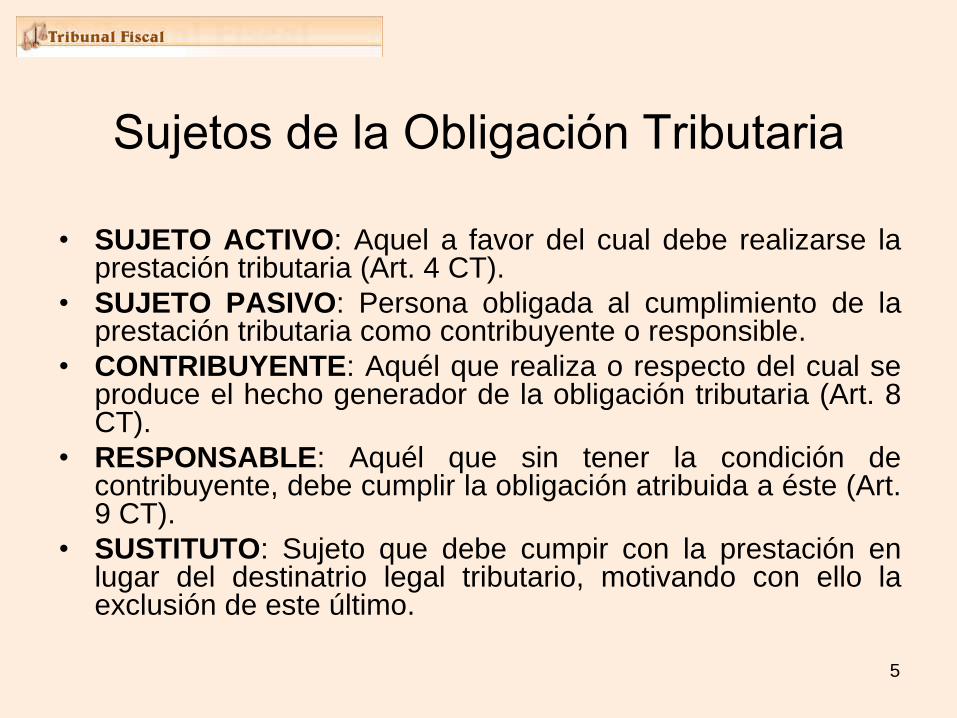

Sujetos de la Obligación Tributaria

• SUJETO ACTIVO: Aquel a favor del cual debe realizarse laprestación tributaria (Art. 4 CT).

• SUJETO PASIVO: Persona obligada al cumplimiento de laprestación tributaria como contribuyente o responsible.

• CONTRIBUYENTE: Aquél que realiza o respecto del cual seproduce el hecho generador de la obligación tributaria (Art. 8CT).

• RESPONSABLE: Aquél que sin tener la condición decontribuyente, debe cumplir la obligación atribuida a éste (Art.9 CT).

• SUSTITUTO: Sujeto que debe cumpir con la prestación enlugar del destinatrio legal tributario, motivando con ello laexclusión de este último.

6

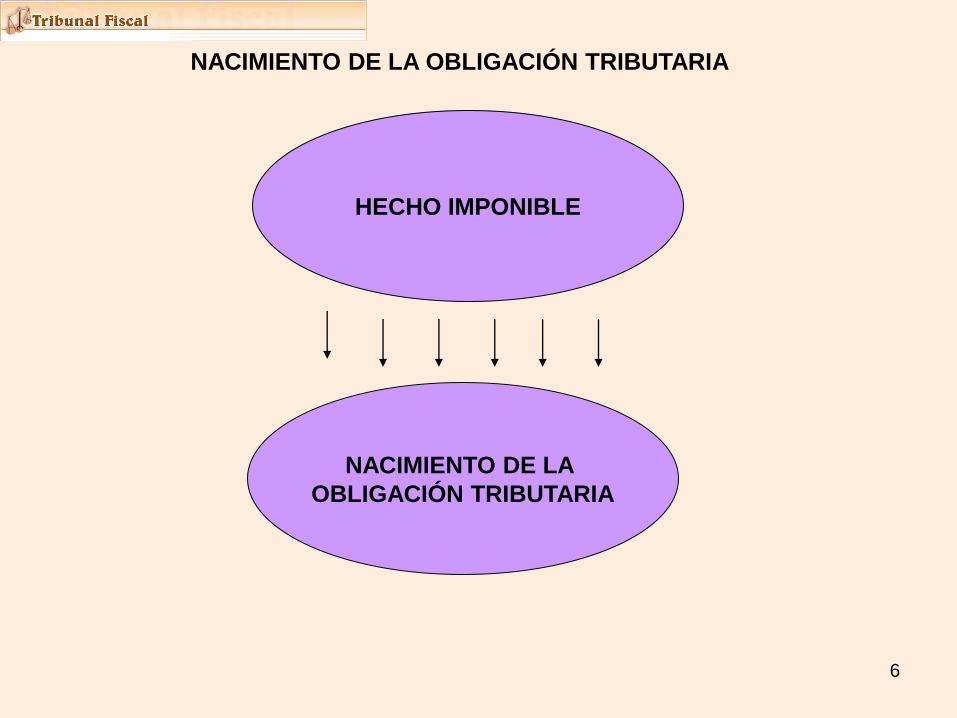

HECHO IMPONIBLE

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

NACIMIENTO DE LA

OBLIGACIÓN TRIBUTARIA

7

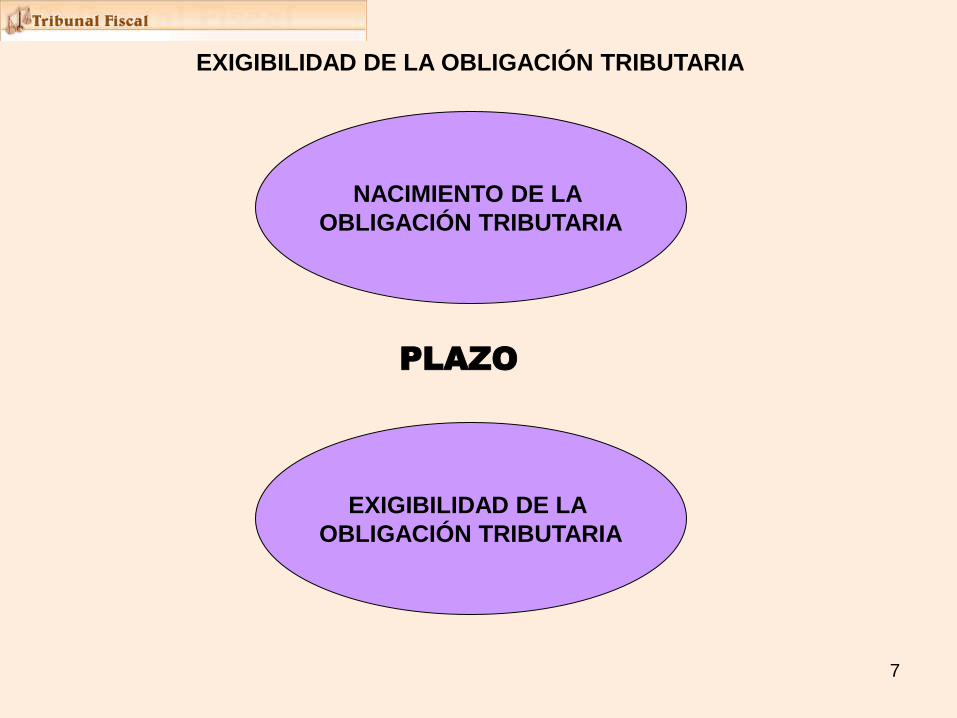

NACIMIENTO DE LA

OBLIGACIÓN TRIBUTARIA

EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA

EXIGIBILIDAD DE LA

OBLIGACIÓN TRIBUTARIA

PLAZO

8

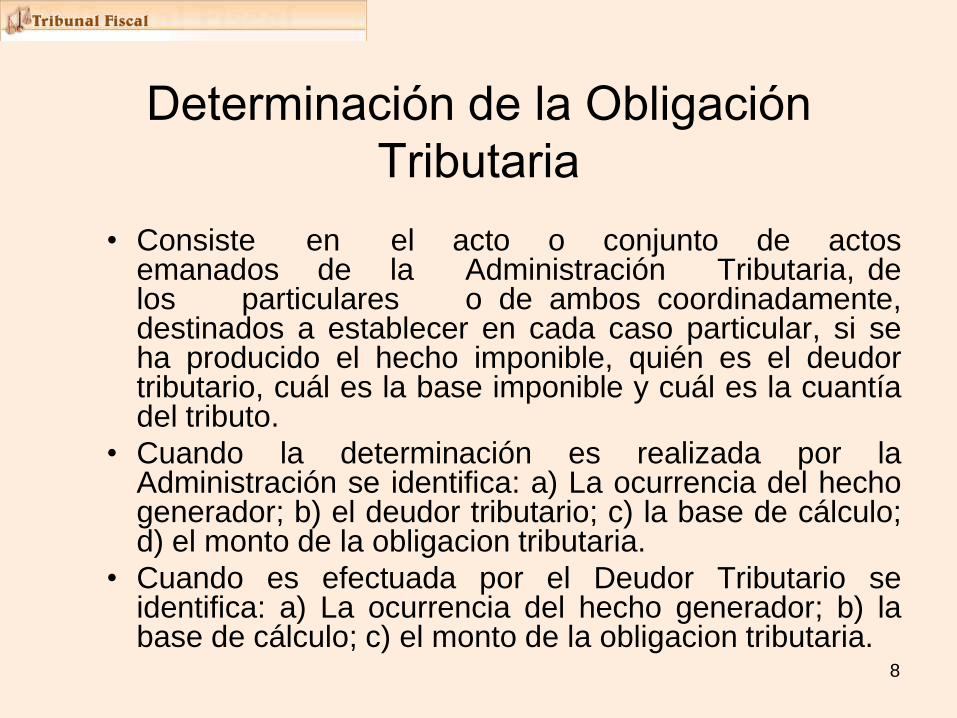

Determinación de la Obligación

Tributaria

• Consiste en el acto o conjunto de actosemanados de la Administración Tributaria, delos particulares o de ambos coordinadamente,destinados a establecer en cada caso particular, si seha producido el hecho imponible, quién es el deudortributario, cuál es la base imponible y cuál es la cuantíadel tributo.

• Cuando la determinación es realizada por laAdministración se identifica: a) La ocurrencia del hechogenerador; b) el deudor tributario; c) la base de cálculo;d) el monto de la obligacion tributaria.

• Cuando es efectuada por el Deudor Tributario seidentifica: a) La ocurrencia del hecho generador; b) labase de cálculo; c) el monto de la obligacion tributaria.

9

Naturaleza Jurídica de la

Determinación

• La fuente única y exclusiva de la obligación tributaria esla ley.

• La obligación nace cuando se realiza el presupuestoestablecido en la ley para configurarla (hechoimponible).

• En consecuencia, la determinación no tiene unefecto constitutivo sino declarativo de dichaobligación.

• La determinación es un acto o conjunto de actos y noun procedimiento.

10

Determinación por el Deudor Tributario

• Es efectuada por el propio sujeto pasivo (contribuyenteo responsable), sin intervención de la AdministraciónTributaria.

• El deudor tributario autoliquida el tributo generalmentemediante la presentación de una declaración jurada(Art. 88 del CT), la cual le permite precisar la realizacióndel hecho imponible, fijar la base o materia imponible ycuantificar el tributo.

• La autoliquidación o autodeterminación es la modalidadpredominante en nuestro sistema tributario.

• El numeral 1 del Artículo. 60 del Código Tributarioseñala que la determinación de la obligación tributariase inicia por acto o declaración del deudor tributario.

11

Determinación por la Administración

• Es efectuada por el acreedor tributario a través delórgano administrador del tributo.

• La determinación de oficio se hace normalmente sobrela base de la declaración jurada presentada por elsujeto pasivo, pudiendo coincidir o no en lo sustancialcon la autodeterminación realizada del deudor.

• Esta modalidad de determinación se plasma en laemisión de una Resolución de Determinación (Art. 76del CT), la cual establece la existencia de crédito odeuda tributaria o la conformidad de la autoliquidaciónrealizada por el deudor tributario.

12

Actos de Determinación

• El acto de determinación efectuado por la Administración es siempre unacto administrativo unilateral. Para su validez requiere la observancia derequisitos relativos a la aptitud del funcionario que la emite (competencia),al contenido del acto y a las formas.

• a) Competencia

• El acto debe emanar de autoridad competente por razón dejerarquía del funcionario y del ámbito territorial en que desempeñasus tareas.

• La autoridad competente es el órgano administrador del tributo.

• SUNAT: Administra los tributos internos, no administrados por losGobiernos Locales ni por entidades de derecho público señaladaspor ley, ni por los Gobiernos Regionales (actualmente éstos noadministran ningún tributo), así como los derechos arancelarios queson impuestos a la importación de mercaderías (comercio exterior)y las aportaciones al Régimen de Prestaciones de Salud y alSistema Nacional de Pensiones.

• Gobiernos Locales: Administran las contribuciones y tasasmunicipales, y excepcionalmente los impuestos que la ley lesasigne.

• SENATI: Administra la Contribución al Senati.

13

Actos de Determinación

b) Contenido del Acto

El acto debe reunir ciertas condiciones para su validez, las cualesestán establecidas en el Artículo 77 del CT, según el cual laResolución de Determinación debe expresar:

• El deudor tributario.

• El tributo y el período al que corresponde.

• La materia o base imponible.

• La cuantía del tributo y sus intereses.

• Los motivos determinantes del reparo u observación,cuando se rectifique la declaración tributaria.

• Los fundamentos y disposiciones que la amparan.

c) Forma

El acto administrativo debe constar por escrito, en el respectivodocumento.

14

Respecto de los Actos de Determinación

es importante señalar que…

• Solo se determina la obligación tributaria principal, en tal sentidono cabe la “determinación” de infracciones, éstas seránverificadas, detectadas o comprobadas y darán lugar a laemisión de resoluciones de multa o resoluciones queestablezcan sanciones no pecuniarias.

• Las órdenes de pago son meros requerimientos de pago de unaobligación previamente determinada por el deudor tributario enlos supuestos establecidos por el Art. 78 del CT.

• En el caso de las órdenes de pago se presupone que existecerteza sobre la deuda tributaria autoliquidada por el deudor.

• En tal sentido, si una orden de pago involucra una determinaciónde oficio, en realidad su naturaleza es de una resolución dedeterminación.

15

Determinación sobre Base Cierta

• Se produce cuando la Administración Tributaria dispone de

todos los antecedentes relacionados con el presupuesto de

hecho, no solo en cuanto a su efectividad sino con relación a la

magnitud económica de las circunstancias comprendidas en él.

• Es decir, cuando el órgano administrador conoce con certeza

el hecho y valores imponibles.

• La declaración tributaria es la manifestación de hechos

comunicados a la Administración en la forma, lugar y

condiciones establecidos, pudiendo constituir la base para la

acotación o liquidación de un tributo, o para la determinación

de algunos de sus elementos esenciales.

16

Determinación sobre Base Presunta

• Se produce cuando la Administración no ha podido obtener losantecedentes necesarios para la determinación sobre basecierta, debiendo recurrir a presunciones o indicios.

• El Art. 64 del CT establece los supuestos que habilitan alórgano administrador del tributo para utilizar la determinaciónsobre base presunta.

• Producidos estos supuestos, la determinación se hará en basea uno de los procedimientos de presunciones señalados en elArt. 65 del CT. Además se acepta otras presunciones previstaspor leyes especiales.

• La presunción implica que de un hecho cierto se infieranhechos inciertos. No es una ficción legal o una meraimputación de consecuencias a un hecho.

• No se puede aplicar más de una presunción (Art. 73 del CT).

17

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 01489-3-2003, 03066-1-2005, 04401-1-

2006, 01104-2-2007 y 9007-3-2007

• El Código Tributario no establece un orden de prelación entre la

determinación de la obligación sobre base cierta y base presunta, o

un orden de prelación que deba observarse para efectos de la

determinación de la obligación tributaria en virtud al cual tenga que

privilegiarse siempre la base cierta sobre la base presunta.

• El Código Tributario señala que la Administración Tributaria está

facultada a determinar directamente la obligación tributaria sobre

base presunta en los casos en que se configure alguna de las

causales previstas por el artículo 64º del aludido código, para luego

de ello aplicar alguno de los procedimientos de determinación

legalmente establecidos.

18

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 05658-5-2004, 04383-4-2005, 01766-4-2006, 05003-2-2006, 03224-2-2007 y 8756-3-2007

• Si bien el artículo 63° del Código Tributario no estableceexpresamente la prohibición de utilizar simultáneamente lasformas de determinación sobre base cierta y base presunta, de lalectura de los artículos que regulan la determinación fluye que ello noes procedente si su aplicación generase una distorsión en laimposición, como resultaría ser una doble acotación en base a losmismos elementos o que se elija un procedimiento presuntivo que porsu naturaleza no admita una acotación sobre base cierta

• En tal sentido, no cabe utilizar ambos procedimientos a la vez cuandoello generara una doble acotación.

• Tal no es el caso, por ejemplo con relación al Impuesto a la Renta deuna determinado período, cuando se determinando ingresos sobrebase presunta y se reparan los gastos sobre base cierta.

19

Jurisprudencia del Tribunal Fiscal

• Resoluciones Nº 950-2-99, 06127-5-2004 y 03371-2-2005

• Para efectuar una determinación sobre base presunta debeexistir una causal y además la presunción debe estarcontemplada en alguna norma legal tributaria, no pudiendoser creada por la Administración.

• Bajo esta premisa en los casos sometidos a su decisión elTribunal Fiscal analiza si la Administración determinó laobligación tributaria de conformidad con las normas y elprocedimiento establecido.

20

Incremento Patrimonial No Justificado

• Artículo 91 de la Ley del Impuesto a la Renta

• La SUNAT puede practicar la determinación de la obligacióntributaria en base a la presunción de renta neta por incrementopatrimonial cuyo origen no pueda ser justificado, cuandocompruebe diferencias entre los incrementos patrimoniales ylas rentas totales declaradas o ingresos percibidos.

21

Incremento Patrimonial No Justificado

• Artículo 92 de la Ley del Impuesto a la Renta

• Para determinar las rentas o cualquier ingreso que justifiquen losincrementos patrimoniales, la SUNAT podrá requerir al deudortributario que sustente el destino de dichas rentas o ingresos.

• El incremento patrimonial se determinará tomando en cuenta, entreotros, los signos exteriores de riqueza, las variaciones patrimoniales,la adquisición y transferencia de bienes, las inversiones, losdepósitos en cuentas de entidades del sistema financiero nacional odel extranjero, los consumos, los gastos efectuados durante elejercicio fiscalizado, aun cuando éstos no se reflejen en su patrimonioal final del ejercicio, de acuerdo a los métodos que establezca elReglamento.

• Dichos métodos deberán considerar también la deducción de lasrentas totales declaradas y otros ingresos y/o rentas percibidascomprobadas por la SUNAT.

• Lo dispuesto en este artículo no será de aplicación a las personasjurídicas a quienes pueda determinarse la obligación tributaria enbase a la presunción a que se refiere el artículo 70 del CT (ventas oingresos omitidos por patrimonio no declarado o no registrado).

22

Incremento Patrimonial No Justificado

• Artículos 59, 60 y 60 A del Reglamento de la Ley del Impuesto ala Renta

• El artículo 60 señala los métodos de determinación del incrementopatrimonial no justificado:

• i) Método del balance más consumo: Adicionar a las variacionespatrimoniales del ejercicio, los consumos.

• ii) Método de Adquisiciones y desembolsos: Sumar a lasadquisiciones de bienes – a título oneroso o gratuito – los depósitosen las cuentas de las entidades del sistema financiero y en generaltodos los desembolsos efectuados durante el ejercicio. Asimismo, sededucirán las adquisiciones y depósitos provenientes de préstamosque cumplan los requisitos a que se refiere el artículo 60 A.

• El artículo 60 A señala cuando los préstamos en dinero puedenjustificar los incrementos patrimoniales.

23

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 5565-5-2004, 5233-4-2003, 4914-4-2003 y435-3-2010

• La Administración se encuentra facultada a aplicar, entre otros, elmétodo del flujo monetario privado, que consiste en determinar elincremento patrimonial en base a los ingresos o rentas generados porel contribuyente en un ejercicio determinado y gastos efectuados enel mismo, entendiéndose por estos últimos todos aquellosindicadores de riqueza que se traducen en disposición de dinero porparte del contribuyente, tales como consumos, egresos, desembolsosy/o pagos.

• Así, la Sunat podía establecer el Incremento Patrimonial NoJustificado, sobre la base de establecer el flujo monetario delcontribuyente en los ejercicios fiscalizados, considerando los ingresospercibidos y toda disposición de bienes y/o dinero (gastos) por partede aquél, llegando a establecer el incremento patrimonial y a partir deéste, el importe que resulte no justificado.

24

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 8579-4-2007, 1692-4-2006 y 435-3-2010

• Debe excluirse del cálculo del incremento patrimonial los pagos queno cuentan con documentación sustentatoria que evidencie que elcontribuyente efectivamente hubiera desembolsado tales sumas, nopudiendo sustentarse únicamente en lo señalado por él en losescritos presentados.

• Por ello el Tribunal Fiscal tiene que analizar en cada caso losconceptos detallados como adquisiciones, desembolsos y pagosconsiderados por la Sunat.

25

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 7335-4-2003, 7300-2-2003 y 00126-3-2004 –Depósitos en el Sistema Financiero Nacional

• Se ha considerado como válido que los abonos o depósitos enefectivo en cuentas bancarias no sustentados formen parte de ladeterminación del Incremento Patrimonial No Justificado, por cuantorepresentan una disposición de bienes y/o dinero, es decir, un flujo debienes que no ha sido sustentado por el contribuyente.

26

Jurisprudencia del Tribunal Fiscal

• Resoluciones Nº 4062-1-2003 y 126-3-2004

• A fin de determinar el incremento patrimonial no justificado, laAdministración debe tener en consideración las transferencias defondos o movimientos patrimoniales, así como los consumosrealizados mediante tarjetas de crédito, en tanto constituyen ingresosy gastos del ejercicio efectuados por el contribuyente.

27

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 5233-4-2003 y 2727-5-2006 – pago de cuotas depréstamos

• La amortización de préstamos constituye un mayor flujo monetario,por lo que resulta procedente su inclusión como desembolsos en elflujo monetario privado.

28

Jurisprudencia del Tribunal Fiscal

• Resolución N° 435-3-2010 – pago de tributos

• La disposición de fondos para el pago de tributos (Impuesto a laRenta por arrendamiento) al estar acreditada debe ser incluida en elflujo monetario privado.

29

Jurisprudencia del Tribunal Fiscal

• Resoluciones N° 4409-5-2006 y 1949-2-2004 fondos disponiblesque justifican el incremento patrimonial

• Son los que permiten justificar el incremento patrimonial determinadopor la Administración, estando conformados por las rentas brutasdeclaradas, aquellas de procedencia conocida determinadas en lafiscalización, ingresos que no califican como rentas gravadas y otrosno contenidos en la restricción del artículo 52° de la Ley del Impuestoa la Renta, menos el impuesto pagado o retenido respecto de talesrentas o ingresos; precisándose que en el caso de una sociedadconyugal, al calcularse los fondos disponibles deben considerarse lasrentas y/o ingresos de ambos cónyuges, es decir, tanto losprovenientes de la sociedad conyugal como los obtenidos a títulopersonal por cada uno de ellos.

• Resoluciones del Tribunal Fiscal Nº 05240-2-2005 y 04761-4-2003: Estos fondos deben comprender ingresos reales y no ficticios,ya que sólo los ingresos reales incrementan el patrimonio delcontribuyente y pueden sustentar una adquisición o gasto que éstehubiese realizado, y que es calificado por la Administración comoincremento patrimonial.

30

Jurisprudencia del Tribunal Fiscal

• Resolución N° 5375-2-2003

• Las rentas declaradas como las rentas de procedencia conocidadetectadas mediante fiscalización y los ingresos que no calificancomo rentas, siempre que conforme lo establece el artículo 52° de laLey del Impuesto a la Renta, no se traten de fondos provenientes deactividades ilícitas y donaciones que no consten en documento defecha cierta o escritura pública, permiten justificar el incrementopatrimonial determinado por la Administración;

31

Jurisprudencia del Tribunal

Constitucional

• Exp. N° 4168-2006-AA/TC - Derecho a la intimidad enuna fiscalización sobre incremento patrimonial nojustificado

• La intimidad es una manifestación de la vida privada que tiene suconcreción económica en el secreto bancario y la reservatributaria.

• Se cuestiona la intervención de la Administración en ámbitos sinrelevancia tributaria.

• Definir si hay desbalance proporcional es una finalidad legítima yconcordante con la función de SUNAT, pero el extremo delrequerimiento referido a que el contribuyente identifique a lapersona con quien viajó, prima facie, es desproporcionado a talfinalidad. Si la información requerida no determina por sí mismauna relevancia tributaria evidente (salvo en el caso que lapersona fuera dependiente económicamente del sujetofiscalizado), se requiere una motivación adecuada delrequerimiento, de lo contrario la actuación es arbitraria.

32

• Gracias.