LA PRESIÓN TRIBUTARIA SOBRE EL SECTOR FORMAL DE … · pal de este trabajo ha sido aproximar este...

399

Transcript of LA PRESIÓN TRIBUTARIA SOBRE EL SECTOR FORMAL DE … · pal de este trabajo ha sido aproximar este...

LA PRESIÓN TRIBUTARIA SOBRE EL SECTOR FORMAL DE LA ECONOMÍA

LA PRESIÓN TRIBUTARIA SOBRE EL SECTOR FORMAL

DE LA ECONOMÍA

FUNDACIÓN DEINVESTIGACIONESECONÓMICASLATINOAMERICANAS

Impreso en la ArgentinaHecho el depósito que marca la ley 11.723

© Fundación de Investigaciones Económicas Latinoamericanas, 2006

Córdoba 637, 4º pisoBuenos Aires, Argentina

Tel.: 4314-1990/7178

ISBN-10: 987-9329-21-XISBN-13: 978-987-9329-21-4

Derechos reservadosProhibida su reproducción total o parcial

La presión tributaria sobre el sector formal de la economía - 1a ed. - Buenos Aires : Fundación de Investigación Económicas Latinoamericanas FIEL, 2006.400 p. ; 23x16 cm.

ISBN 987-9329-21-X

1. Ciencias Económicas-Tributación.CDD 336.2

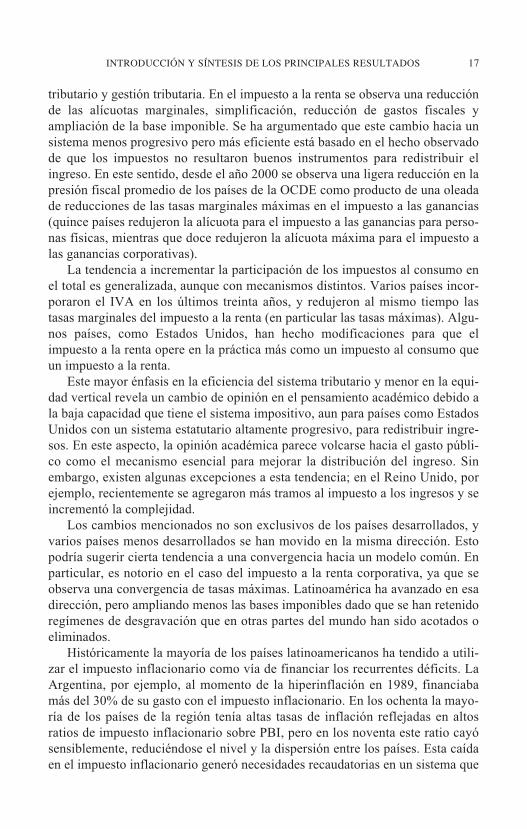

Prefacio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Introducción y síntesis de los principales resultadosDaniel Artana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

Capítulo 1. El diseño óptimo de los impuestosDaniel Artana y Sebastián Auguste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

1.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 331.2. Impuestos y eficiencia económica . . . . . . . . . . . . . . . . . . . . . . . . 351.3. Otros aspectos a tener en cuenta en el diseño

impositivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 511.4. Impuestos y crecimiento económico . . . . . . . . . . . . . . . . . . . . . . 551.5. Impuestos y distribución del ingreso . . . . . . . . . . . . . . . . . . . . . . 581.6. Simplicidad del sistema tributario y administración . . . . . . . . . . 631.7. Algunas conclusiones finales . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

Capítulo 2. Los Impuestos en la práctica internacionalSebastián Auguste y Daniel Artana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

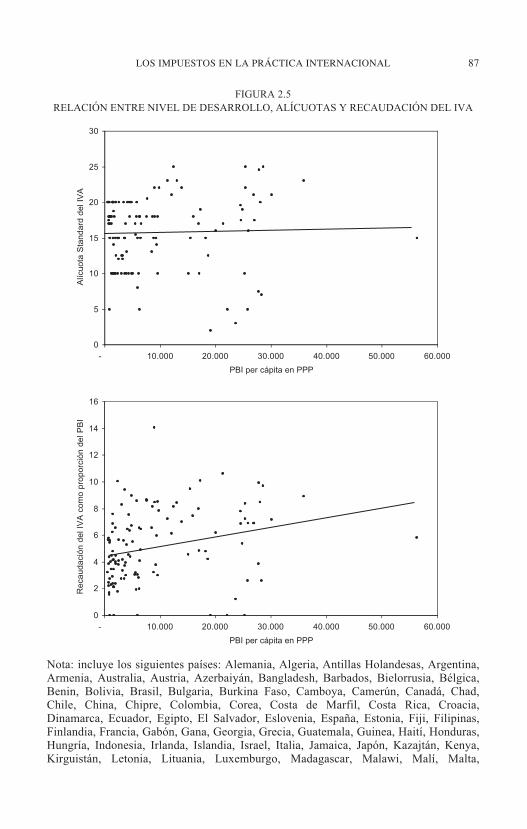

2.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 772.2. Presión tributaria y desarrollo económico . . . . . . . . . . . . . . . . . . 782.3. Estructura tributaria y desarrollo económico. . . . . . . . . . . . . . . . 832.4. Tendencia en los países desarrollados . . . . . . . . . . . . . . . . . . . . . 892.5. Tendencia en Latinoamérica . . . . . . . . . . . . . . . . . . . . . . . . . . . . 932.6. Algunas consideraciones finales . . . . . . . . . . . . . . . . . . . . . . . . . 108

Capítulo 3. El diseño del sistema tributario argentinoCynthia Moskovits y Nuria Susmel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

3.1. Introducción. Los problemas de diseño del sistema tributario argentino . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

ÍNDICE

8 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

3.2. Características de los principales impuestos . . . . . . . . . . . . . . . . 1143.3. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

Capítulo 4. La presión tributaria sobre el sector de negocios en la ArgentinaSebastián Auguste y Cynthia Moskovits . . . . . . . . . . . . . . . . . . . . . . . . . . 187

4.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1874.2. Presión y estructura tributaria en la Argentina . . . . . . . . . . . . . . 1884.3. La presión tributaria sobre las empresas en la Argentina . . . . . . 2024.4. Percepción de las empresas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2424.5. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 245

Capítulo 5. Los costos del cumplimiento tributarioSebastián Auguste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 249

5.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2495.2. Algunas nociones básicas sobre elementos que influyen

en los costos de cumplimiento . . . . . . . . . . . . . . . . . . . . . . . . . . 2515.3. Evidencia internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2545.4. Evidencia para la Argentina . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2715.5. Consideraciones finales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 290

Capítulo 6. Evasión impositiva: análisis económico y evidencia en la Argentina y LatinoaméricaWalter Cont. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 295

6.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2956.2. El concepto de evasión impositiva . . . . . . . . . . . . . . . . . . . . . . . 2966.3. El análisis económico de la evasión impositiva . . . . . . . . . . . . . 2976.4. Evidencia empírica sobre evasión impositiva . . . . . . . . . . . . . . . 3076.5. Un análisis econométrico de la propensión a evadir

impuestos en la Argentina y su comparación con Latinoamérica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312

6.6. Análisis para la Argentina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3166.7. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323Anexo 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 326Anexo 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 327

Capítulo 7. Evasión del impuesto al valor agregado en la Argentina en el año 2004Walter Cont. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 337

7.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3377.2. Implementación del IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3387.3. Productividad del IVA y evasión. Medición y

evidencia internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 340

7.4. Metodologías de estimación de evasión en el IVA . . . . . . . . . . . 3437.5. Cálculo de la tasa de evasión para la Argentina, 2004,

en el IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3477.6. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353Anexo I . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 355Anexo II . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 359

Capítulo 8. Evasión impositiva en impuestos directos personales: ganancias de las personas y Seguridad SocialWalter Cont y Nuria Susmel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 365

8.1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3658.2. El incumplimiento tributario en el sector formal. . . . . . . . . . . . . 3668.3. El incumplimiento tributario en el sector informal . . . . . . . . . . . 3788.4. Una reestimación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3818.5. Conclusiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 386Anexo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 388

ÍNDICE 9

La presión tributaria de la Argentina ha aumentado en forma notable en losúltimos años, alcanzando niveles cercanos al 30% del PBI cuando se suman losingresos de los tres niveles de gobierno.

Sin embargo, las empresas y familias que cumplen puntualmente con susobligaciones tributarias enfrentan una presión todavía mayor. El objetivo princi-pal de este trabajo ha sido aproximar este número. Los resultados de unaencuesta amplia realizada a empresas sugieren que el sector formal de la econo-mía paga impuestos que representan un tercio más que la presión tributaria pro-medio, es decir casi el 40% de su valor agregado.

Este nivel de tributación es similar al que existe en países que tienen uningreso por habitante varias veces superior al de la Argentina y genera un casti-go para las inversiones y el empleo en blanco, que afecta negativamente la capa-cidad de la economía de generar ganancias de productividad.

Este diagnóstico se confirma con las estimaciones de evasión realizadas eneste estudio, que alcanzan porcentajes muy importantes. En el caso del impuestoal valor agregado (IVA), la evasión en el año 2004 habría sido del orden del29% (medida en términos de la proporción de impuesto que se deja de cobrar),en el impuesto a las ganancias de las personas, del 50% y en las contribucionesa la seguridad social, del 54%.

Surge de estos datos la importancia de extremar los esfuerzos para reducir lainformalidad de la economía y, por esta vía, contribuir a la reducción de la car-ga tributaria sobre el sector formal. Para que esto último sea posible es necesa-rio, a su vez, que la política de gasto público sea en extremo prudente.

Para llevar a cabo esta investigación, FIEL convocó a un equipo de trabajointegrado por Daniel Artana, Sebastián Auguste, Guillermo Bermúdez, WalterCont, Marcela Cristini, Cynthia Moskovits y Nuria Susmel, que contó con elapoyo de expertos tributarios para el diseño de la encuesta realizada especial-mente para este trabajo. La coordinación general del estudio estuvo a cargo deDaniel Artana, economista jefe de la Fundación.

PREFACIO

La elaboración del trabajo fue posible gracias al financiamiento especial pro-visto por Tinker Foundation y al aporte especial de las siguientes empresas:Asociación de Concesionarios de la República Argentina, Alto Paraná, Ameri-can Express Argentina SA, Arcor, Asociación Argentina de Compañías deSeguros, Asociación de Bancos de la Argentina, Banco Galicia, Banco Patago-nia SA, BBV Banco Francés, Bolsa de Cereales de Buenos Aires, Bunge Argen-tina SA, Cargill SACI, Carrefour Argentina SA, Central Puerto SA, Cerveceríay Maltería Quilmes SA, Cámara de la Industria Aceitera de la República Argen-tina, CMS Operating SA, Coca Cola de Argentina SA, Edenor SA, EITARSAIC, ESSO SA Petrolera Argentina, Falabella SA, IRSA, Javicho SA, JP Mor-gan Chase Bank NA, Loma Negra CIASA, Marby SA, Massalin ParticularesSA, Mercado de Valores de Buenos Aires, Nuevo Banco Bisel SA, Organiza-ción Techint SA, Pan American Energy LLC, Petrobras Energía SA, PirelliNeumáticos SA, Repsol-YPF SA, Roggio SA, SC Johnson & Son de ArgentinaSA, San Jorge Emprendimientos SA, Telecom Argentina, Telecom Italia SPASucursal Argentina, Telefónica de Argentina SA, Total Austral SA y Unión deAFJP.

FIEL desea agradecer el apoyo de la Administración Federal de IngresosPúblicos, que aportó información relevante para mejorar la calidad de las esti-maciones. El trabajo forma parte del programa anual de investigaciones deFIEL, aprobado por su Consejo Directivo, aunque los resultados no comprome-ten la opinión de sus miembros, ni de las entidades fundadoras de FIEL, susempresas y organizaciones patrocinantes.

Víctor Savanti Juan P. MunroVicepresidente Presidente

12 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

Durante los últimos años se ha observado en la Argentina un aumento nota-ble en la presión tributaria. Computando los ingresos tributarios del gobiernonacional y de las veinticuatro provincias se pasó de un promedio de alrededordel 17% del PBI en las décadas del setenta y del ochenta a uno del 20,3% en losnoventa, y al 26,7% en el año 2005. Si se agregan además, una estimación de larecaudación municipal y, para ser homogéneo con otros países, los ingresos alsistema de capitalización previsional, la presión tributaria es del orden del 29%del PBI. En parte, este aumento en la presión tributaria ocurrió porque se redujo

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS

Daniel Artana

PRESIÓN TRIBUTARIA(En porcentajes del PBI)

Década Década Década 2000-2005 20051970 1980 1990

I. RECAUDACIÓN IMPUESTOS NACIONALES 14,8 14,1 17,0 19,7 23,1Sobre los ingresos 1,6 1,2 2,3 4,3 5,5Sobre la propiedad1 1,1 1,1 0,5 1,7 2,1Contribuciones a la seguridad social2 4,3 3,3 4,5 3,1 3,3Sobre bienes y servicios 5,5 6,4 8,4 8,3 8,9Sobre el comercio internacional 2,0 1,9 1,0 2,1 3,1Otros 0,3 0,3 0,3 0,1 0,2

II. RECAUDACIÓN IMPUESTOS PROVINCIALES 2,4 2,7 3,5 3,8 3,9

III. RECAUDACIÓN BRUTA TOTAL (I+II) 17,2 16,8 20,5 23,4 27,0

IV. RECAUDACIÓN NETA TOTAL3 17,0 16,5 20,3 23,1 26,7

Notas: 1. Incluye el impuesto a las transacciones financieras.2. Excluye los aportes al régimen de capitalización.3. Recaudación bruta menos devoluciones y reembolsos.Fuente: elaboración propia sobre la base de MECON.

la importancia de otras fuentes de financiamiento del gasto público como elimpuesto inflacionario, y ante la necesidad de mejorar el resultado fiscal luegodel default de la deuda pública.

El cuadro permite ver el fuerte aumento en los recursos nacionales obtenidosa partir de impuestos que gravan las ganancias (de alrededor del 1,5% del PBIen los setenta y los ochenta al 5,5% en el año 2005), de los que gravan a los bie-nes y servicios (de alrededor del 6% del PBI al 9% en el mismo período) y unpunto adicional en los impuestos al comercio exterior por la presencia de lasretenciones y, en los impuestos a la propiedad, por el impuesto al cheque. Por suparte, los ingresos provinciales pasaron de alrededor del 2,5% del PBI al 4%.

La presión tributaria es el cociente entre los ingresos tributarios que percibeel gobierno y el nivel de actividad económica. Esto es un indicador del promediode la economía. En el caso de países con elevada informalidad, como la Argenti-na, ese promedio esconde realidades muy diferentes. Coexisten sectores y agen-tes económicos que tienen escasas posibilidades de evadir la carga de los impues-tos, con otros que difícilmente sean auditados por la administración tributaria.

El objetivo central de este trabajo ha sido aproximar la carga tributaria sobreel sector formal de la economía y los costos en que incurren los contribuyentespara cumplir con el fisco. Ello lleva, en forma natural, al paso siguiente, que esanalizar el problema de la evasión fiscal y a cuantificarla. Estos temas se abor-dan en los capítulos 4 a 8. Por su parte, los tres primeros capítulos del trabajoincluyen un resumen de los aspectos conceptuales que guían el diseño del siste-ma tributario en países en desarrollo y la evidencia empírica, y un análisis delsistema impositivo argentino y de los cambios ocurridos en los últimos años.Finalmente, se incluyen algunas sugerencias de política.

En el capítulo 1 se revisa la literatura sobre el diseño impositivo. El objetivoprimario de un impuesto es alcanzar la recaudación necesaria para financiar lasactividades del Estado. Como casi todo tributo incorpora distorsiones en la eco-nomía de mercado, generando ineficiencia económica (no se aprovechan almáximo los recursos totales de la economía), el sistema impositivo debe serdiseñado para minimizar las interferencias con el funcionamiento del mercado.Por otro lado, al sistema impositivo usualmente se le pide que contribuya alograr una distribución más equitativa del ingreso o la riqueza. En general unsistema progresivo es deseable en términos de que reduce la desigualdad delingreso, pero a su vez introduce distorsiones mayores en la economía de merca-do, generando costos de eficiencia mayores. En este sentido, equidad y eficien-cia suelen tener aspectos contradictorios, por lo que el diseño óptimo de impues-tos suele ser un equilibrio complejo entre ambos conceptos.

Otros elementos deseables de todo sistema impositivo son que sea simpley fácil de controlar para el fisco, y que sea simple y fácil de cumplir para loscontribuyentes. Un buen sistema impositivo debe ser tan simple y estable comosea posible. Ambos, la complejidad del sistema tributario y la inestabilidadincrementan los costos de cumplimiento.

14 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

No existe un sistema impositivo óptimo único, sino que depende de las par-ticularidades de cada país, tales como el diseño y funcionamiento de las institu-ciones, el nivel de desarrollo económico, el grado de apertura y el federalismofiscal. A su vez, pueden existir diferencias notorias entre el diseño propiamentedicho y la implementación de facto.

A pesar de ello, existen ciertos consensos a nivel profesional. Es deseableque el sistema tributario se base en un impuesto al consumo generalizado (IVA)con pocas exenciones y alícuota uniforme; con impuestos adicionales sólo paraalgunos consumos que procuran resolver problemas de contaminación o exter-nalidades (bebidas alcohólicas, tabaco y combustibles); con un sistema deimpuesto a las ganancias de las personas que mantiene una estructura progresi-va, también con pocas exenciones y deducciones para evitar que se disipe esaprogresividad y se afecte la eficiencia (aunque ha sido más difícil avanzar eneste sentido); con un impuesto a las ganancias de las sociedades con tasa unifor-me alineada a la tasa marginal máxima del impuesto personal, que actúa comoun sistema de retención para algunos ingresos de capital. Existe menos consen-so respecto de cuál debe ser la imposición sobre las ganancias de capital (aspec-tos de eficiencia exigirían gravarlas como si fueran ingreso ordinario, pero lasdificultades de control sugieren eximirlas), sobre el uso de impuestos presuntoso cedulares (aunque se les asigna un mayor papel en los países con debilidadesde administración), y sobre la utilización de impuestos al trabajo, aunque seobservan cada vez mayores intentos por justificar su reemplazo por impuestos alconsumo, que parecen haber sido frenados por los problemas de transición de unimpuesto a otro, más que por otras razones.1

En la práctica, la acción de grupos de presión hace difícil lograr un sistematributario “ideal”. Algunos autores argumentan que los impuestos tienen algunascaracterísticas que traban los intentos de reformas para mejorarlos. Por un lado,tienen efectos en toda la economía, lo cual lleva a que existan muchos actoresinvolucrados y los acuerdos cooperativos para reformarlos sean difíciles dealcanzar. En segundo lugar, existen problemas de incentivos porque cada actortiene un aliciente para reducir al máximo su contribución a la recaudación, yaque, en la medida en que el resto cumpla, igual podrá disfrutar de los beneficiosdel gasto estatal. Por último, la eficacia del sistema tributario depende mucho dela capacidad de la agencia recaudadora, y no solamente de la habilidad de ungrupo de profesionales para modificar adecuadamente la legislación. A esto sesuman las influencias de los grupos de presión y el hecho de que las consecuen-cias de una reforma tributaria sobre cada persona son difíciles de prever o cuan-tificar con precisión.

A pesar de este diagnóstico algo pesimista se puede observar que en las últi-mas décadas los países han avanzado en mejorar la calidad de sus sistemas tri-butarios. Por ejemplo, el IVA ha reemplazado a los impuestos a las ventas encascada, y la globalización ha impulsado un proceso de reducción de las alícuo-tas marginales (especialmente en el impuesto a las ganancias de las sociedades),

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 15

que exigió una ampliación de la base imponible para poder mantener la recau-dación.

Finalmente, existen otros factores que facilitan el “éxito” de una reforma.Los contribuyentes que cumplen con sus obligaciones ponen un límite a lastasas marginales, la visibilidad del sistema tributario es alta (a diferencia deotras políticas públicas, como la evaluación social de proyectos de inversión quetiene escasa cobertura periodística), no se requiere de un grupo numeroso deprofesionales para mejorar las leyes tributarias, lo que facilita el proceso en lospaíses en desarrollo que muchas veces no disponen de abundantes recursos cali-ficados en el sector público, y los acuerdos internacionales pueden limitar laacción de grupos de presión. Además, existe bastante consenso profesional acer-ca de la dirección que debe tomar la reforma tributaria, a diferencia de otraspolíticas en las cuales hay mayor discrepancia. Esto permite abrigar cierto opti-mismo respecto de las posibilidades de mejorar los sistemas tributarios en laregión.

En el capítulo 2 se revisa la experiencia internacional en materia impositiva.En relación con la presión tributaria se puede concluir que ésta aumenta con elnivel de desarrollo. Esto puede obedecer a factores diversos: menor profundidadfinanciera en los países en desarrollo, reduciendo uno de los premios por serformal, que es el acceso al crédito; mayor ineficacia en la gestión pública, quedesalienta los pagos al fisco; una menor demanda de bienes públicos en la medi-da en que ésta aumente más que proporcionalmente con el nivel de ingreso; unmenor costo relativo de los servicios provistos por el Estado, porque su produc-tividad crece menos que el promedio de la economía; poblaciones más jóvenes,y mayores restricciones para utilizar impuestos de fácil percepción ante la glo-balización financiera y la mayor integración comercial.

La Argentina en el año 2005 tenía una presión tributaria del orden del 29%del PBI, segunda en la región después de Brasil y muy superior al nivel quesugeriría su nivel de desarrollo (alrededor del 20% del PBI). Si se tiene en cuen-ta que la economía argentina es menos abierta al comercio que países de ingre-sos similares, tiene menor profundidad financiera y peores indicadores de trans-parencia, ello define un contexto todavía más difícil para la percepción deimpuestos, sugiriendo que incluso la presión tributaria podría ser menor a la quese infiere a partir del nivel del PBI per cápita. La aparente contradicción seresuelve rápidamente cuando se observa la elevada participación de impuestos“distorsivos”, pero de fácil percepción, en el total de la recaudación.

Desde la segunda mitad de los años ochenta se ha observado un cambio enlos sistemas tributarios en varios países desarrollados desde una tributaciónsobre la base de la capacidad de pago, progresividad y preferencia por la impo-sición directa, a un sistema más basado en la neutralidad, equidad horizontal yeficiencia económica, con un mayor énfasis en el fomento y la movilización delahorro.

Los cambios más notorios han sido en cuanto a simplificación del sistema

16 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

tributario y gestión tributaria. En el impuesto a la renta se observa una reducciónde las alícuotas marginales, simplificación, reducción de gastos fiscales yampliación de la base imponible. Se ha argumentado que este cambio hacia unsistema menos progresivo pero más eficiente está basado en el hecho observadode que los impuestos no resultaron buenos instrumentos para redistribuir elingreso. En este sentido, desde el año 2000 se observa una ligera reducción en lapresión fiscal promedio de los países de la OCDE como producto de una oleadade reducciones de las tasas marginales máximas en el impuesto a las ganancias(quince países redujeron la alícuota para el impuesto a las ganancias para perso-nas físicas, mientras que doce redujeron la alícuota máxima para el impuesto alas ganancias corporativas).

La tendencia a incrementar la participación de los impuestos al consumo enel total es generalizada, aunque con mecanismos distintos. Varios países incor-poraron el IVA en los últimos treinta años, y redujeron al mismo tiempo lastasas marginales del impuesto a la renta (en particular las tasas máximas). Algu-nos países, como Estados Unidos, han hecho modificaciones para que elimpuesto a la renta opere en la práctica más como un impuesto al consumo queun impuesto a la renta.

Este mayor énfasis en la eficiencia del sistema tributario y menor en la equi-dad vertical revela un cambio de opinión en el pensamiento académico debido ala baja capacidad que tiene el sistema impositivo, aun para países como EstadosUnidos con un sistema estatutario altamente progresivo, para redistribuir ingre-sos. En este aspecto, la opinión académica parece volcarse hacia el gasto públi-co como el mecanismo esencial para mejorar la distribución del ingreso. Sinembargo, existen algunas excepciones a esta tendencia; en el Reino Unido, porejemplo, recientemente se agregaron más tramos al impuesto a los ingresos y seincrementó la complejidad.

Los cambios mencionados no son exclusivos de los países desarrollados, yvarios países menos desarrollados se han movido en la misma dirección. Estopodría sugerir cierta tendencia a una convergencia hacia un modelo común. Enparticular, es notorio en el caso del impuesto a la renta corporativa, ya que seobserva una convergencia de tasas máximas. Latinoamérica ha avanzado en esadirección, pero ampliando menos las bases imponibles dado que se han retenidoregímenes de desgravación que en otras partes del mundo han sido acotados oeliminados.

Históricamente la mayoría de los países latinoamericanos ha tendido a utili-zar el impuesto inflacionario como vía de financiar los recurrentes déficits. LaArgentina, por ejemplo, al momento de la hiperinflación en 1989, financiabamás del 30% de su gasto con el impuesto inflacionario. En los ochenta la mayo-ría de los países de la región tenía altas tasas de inflación reflejadas en altosratios de impuesto inflacionario sobre PBI, pero en los noventa este ratio cayósensiblemente, reduciéndose el nivel y la dispersión entre los países. Esta caídaen el impuesto inflacionario generó necesidades recaudatorias en un sistema que

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 17

funcionaba ineficientemente. En este marco, se ha observado una tendencia, pri-mero, a utilizar los impuestos indirectos, en especial al consumo, para intentarpaliar los déficits, y más recientemente a una mayor presión sobre los ingresosy la riqueza. En este sentido, la estructura tributaria de los países latinoamerica-nos se ha movido recientemente más por necesidades urgentes de recaudaciónque por razones de eliminar distorsiones, lo que explicaría el surgimientoreciente de impuestos altamente distorsivos en varios países, como el impuestoa las transacciones financieras y los impuestos a las exportaciones.

Excepto en unos pocos países, como Panamá, el IVA se ha transformado, alo largo de los últimos treinta años, en uno de los pilares del sistema tributarioen la mayoría de los países de la región. Esta tendencia a la generalización yexpansión del IVA no difiere de lo observado en otras partes del mundo. Dehecho, en una muestra de dieciocho países de la región, la tasa promedio delIVA aumentó del 12% en 1975 al 15% en 2003-2004.

A pesar de este importante aumento, la tasa promedio actual de los paíseslatinoamericanos, cuando se la compara con los países desarrollados, no esmucho mayor, aunque sí es significativamente mayor a la de los países asiáticosque tienen un PBI per cápita similar. Este incremento sostenido en el uso delIVA ha llevado a que en los países latinoamericanos este impuesto tenga la par-ticipación más importante en la recaudación. Esto refuerza la idea de que lospaíses de la región tienen inconvenientes para obtener recursos por medio deotros impuestos.

En cuanto al impuesto a la renta, al igual que en los países desarrollados, enLatinoamérica se ha observado una caída en las tasas impositivas máximas, queen general no se vieron reflejadas en una caída relativa en la recaudación de esteimpuesto (en general en la región se aplican alícuotas progresivas para los indi-viduos y proporcionales para las empresas).

Las tasas iniciales y máximas del impuesto a las ganancias de las personasson relativamente bajas en Latinoamérica. Por ejemplo, la tasa inicial promedioes cercana al 9%, mientras que en la OCDE el promedio es del 16%, y en Esta-dos Unidos, del 15%. Por otro lado, la tasa marginal máxima promedio seencuentra en alrededor del 27%, comparado con un promedio del 41% en laOCDE y del 40% en Estados Unidos. Este diseño del impuesto lleva a que elporcentaje de la población sujeto a él sea inferior al que se espera alcanzar enotros países (una parte de la clase media queda afuera de la red del impuesto), loque sumado a una distribución del ingreso más desigual y a un mayor porcentajede la población que trabaja en la informalidad, explica una recaudación menoren este gravamen. Debe notarse que las numerosas exenciones también ayudana reducir la capacidad recaudatoria al deteriorar las bases imponibles.

Algunos autores señalan que la situación en Latinoamérica no difiere de lade los países desarrollados de hace cinco décadas, donde los niveles de mínimono imponible eran varias veces el PBI per cápita y la recaudación del impuestoa la renta de las personas era relativamente baja. Estos países lograron incre-

18 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

mentar la recaudación total del gravamen al masificar el impuesto, en generalampliando la base y reduciendo las alícuotas. Cuando se compara a los países dela región con otros países en desarrollo se observa que los países latinoamerica-nos no se alejan mucho del nivel que surgiría de una regresión lineal entre desa-rrollo y recaudación del impuesto a la renta sobre el PBI per cápita.

Surge de este análisis que la diferencia en términos de estructura tributariaentre Latinoamérica y el resto de los países se debe más a diferencias en el fun-cionamiento práctico que diferencias notorias en el diseño. Este funcionamientopráctico distinto puede deberse a distintos factores, como debilidad institucional,alta informalidad, estructura económica distinta, etc.

En el capítulo 3 se analizan los principales problemas del sistema tributarioargentino. En el año 1998, FIEL realizó un estudio exhaustivo sobre el tema,que se actualizó en 2001. El diagnóstico realizado en aquellos estudios respectode las falencias del sistema tributario argentino, identificó las siguientes:

• El IVA argentino había ido abandonando algunas de sus buenas característi-cas, y perdía vigencia el criterio de tasa única. Básicamente coexistían trestasas diferenciadas (general, reducida para construcción y algunos alimentos,y la diferencial sobre el consumo de ciertos bienes y servicios), además de latasa cero para exportaciones. A estos problemas se sumaban cuestiones deprocedimiento administrativo para recaudar el impuesto: proliferación de sis-temas generales y específicos de percepción y retención, así como trabaspara una aplicación rápida y eficaz del tratamiento de tasa cero a las expor-taciones. Los mínimos avances que ha habido en esta materia se limitan a lareducción de los plazos de devolución a los exportadores.

• El sistema mantenía un sesgo a favor de los proyectos que se financian condeuda, ya que el monto de los créditos no se encontraba alcanzado por elimpuesto a las ganancias. Este sesgo discrimina en contra de las pequeñas ymedianas empresas, que tienen menor acceso al financiamiento de terceros,así como de aquellas cuya actividad demanda el uso de capital humano y/oespecífico, pues éstos tienen mayores dificultades para ser utilizados comogarantía de los préstamos.

• El impuesto a las ganancias de las personas sólo alcanzaba a los contribu-yentes de altos ingresos y era sustituido para el resto con los aportes previ-sionales.

• La generalización del monotributo amplió la brecha entre lo que aportan lostrabajadores en relación de dependencia (a través de sus pagos previsionales)y los que desarrollan actividades independientes, profundizando tratamientosdiferenciales entre iguales (iniquidad horizontal).

• A nivel de las provincias y municipios, su principal fuente de recaudaciónestaba dada por impuestos a las ventas en cascada (ingresos brutos y la tasade seguridad e higiene), que generan conocidas distorsiones (alientan artifi-cialmente la integración vertical, introducen un sesgo antiproducción nacio-

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 19

nal que es imperfectamente compensado con reintegros a las exportaciones yalteran los precios relativos de los bienes finales).

• Alta tributación sobre el trabajo formal, con contribuciones a la seguridad so-cial que guardan escasa o nula relación con los servicios que se reciben a cam-bio, y que son relativamente elevadas para un país de desarrollo intermedio.

Desde el año 2001 en adelante se implementó una serie de nuevos tributosque se encuentran entre los más criticables por sus efectos nocivos sobre la asig-nación de recursos y, consecuentemente, sobre la eficiencia económica: reten-ciones sobre las exportaciones e impuesto sobre los débitos y créditos bancarios,entre ellos. La instrumentación de estos nuevos gravámenes, juntamente con laconsolidación del monotributo (que fue ampliando su base imponible como con-secuencia de las modificaciones legales que redujeron el universo del IVA),cambió en forma sustantiva la estructura de la recaudación tributaria nacional,que en 2004 se sustentaba, en algo más del 15%, en el impuesto a las transaccio-nes financieras y en las retenciones sobre las exportaciones.

Además de estas reformas sustantivas, deben citarse las siguientes modifica-ciones que tornan más confuso y arbitrario el sistema tributario:

• Se volvió más engorroso el ya enmarañado sistema de regímenes de pagos acuenta y proliferaron los regímenes de retenciones y percepciones, tanto enIVA como en ganancias y otros impuestos de menor producido recaudatorio.

• Se modificaron en forma caprichosa las tasas efectivas del impuesto a lasganancias por la imposibilidad de realizar ajustes por inflación o por fijarsenominalmente deducciones y mínimos no imponibles en un contexto deaumento generalizado de precios.

• Se implementó una serie de tratamientos impositivos diferenciales, ya seasectoriales (industria del software, por ejemplo) o para la producción dedeterminados bienes (de capital, informática y telecomunicaciones) o deacuerdo con el tamaño de la empresa.

• Se realizaron modificaciones que implicaron suba y baja de alícuotas de unmismo impuesto en un corto período (es el caso de los impuestos internossobre algunas bebidas alcohólicas, sobre vehículos y motores, etc.); se elevaronalícuotas y se amplió la base imponible en el impuesto sobre los combustibles,en tanto que parte de los recursos que acrecen al fisco pasaron a ser destinadosa fondos fiduciarios con destinos específicos y de muy difícil contralor.

• Se pusieron en vigencia impuestos y regímenes especiales transitorios o quese convirtieron rápidamente en tales (impuesto sobre las altas rentas en2000, impuesto sobre los intereses pagados, factor de convergencia, planesde competitividad), que aumentaron la inestabilidad del sistema, introduje-ron tratamientos especiales, opacaron la simplicidad del régimen y la posibi-lidad de realizar una planificación de mediano/largo plazo por parte de lasempresas.

20 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

La situación actual, entonces, muestra un sistema tributario relativamentemás complejo que en los noventa, con impuestos que claramente afectan la efi-ciencia económica y que tampoco ayudan a la consecución de una distribuciónmás equitativa del ingreso, y que se suman a los problemas ya vigentes en aque-lla década.

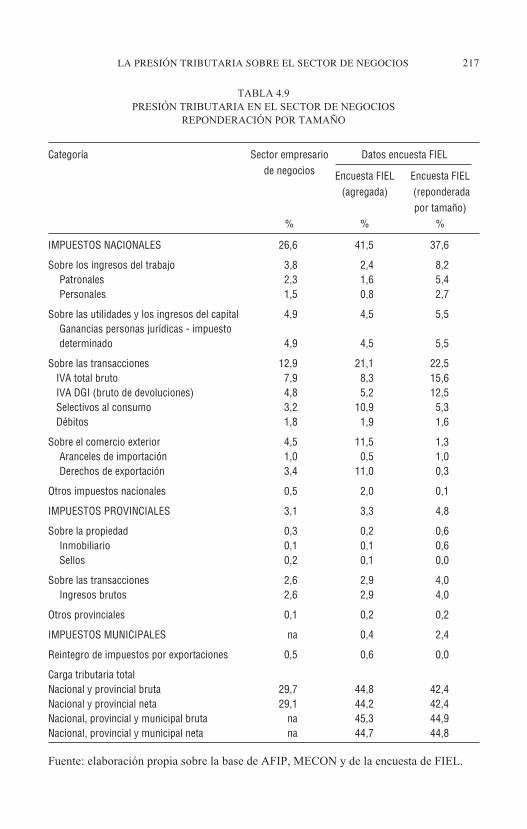

En el capítulo 4 se describe la encuesta realizada especialmente para este tra-bajo con el objeto de aproximar la presión tributaria que enfrenta el sector for-mal de la economía. Las respuestas alcanzaron a unas doscientas unidades denegocios, con un valor de ventas total de 69.000 millones de pesos en el año2004, estimándose un valor agregado, para la muestra, de 35.300 millones depesos.2 Esta cifra representa el 8,6% del PBI, a precios de productor.3

En una encuesta de este tipo no puede lograrse una cobertura de todos los sec-tores de la economía. Este diferente alcance sectorial plantea ciertos problemas ala hora de extraer conclusiones generales. Esto es así puesto que el nivel deimposición varía de acuerdo con el sector de actividad, en tanto también difiere lasituación de formalidad/informalidad de cada uno de ellos. En el primer caso,ello se debe a posibles tratamientos impositivos diferenciales; así por ejemplo, lasretenciones sobre las exportaciones afectan particularmente a algunos sectores yrecaen con menor fuerza sobre otros; los impuestos selectivos sobre el consumoson, por definición, específicos a determinados sectores; las alícuotas diferentesen el caso del IVA son fuente de otra importante discrepancia.

En cuanto al grado de formalidad, ésta se ve afectada por la magnitud delcontrol a que puede estar sometida cada actividad, siendo claramente más signi-ficativa en aquellos sectores sujetos a regulación (empresas proveedoras de ser-vicios públicos, sector financiero y de seguros), a los que se suman aquellos conalto grado de concentración. Además, la encuesta tiene un sesgo hacia empresasgrandes, que tienden a ser más capital intensivas que el resto.

Para poder estimar, entonces, la presión tributaria sobre el sector de negocioscomparable con la encuesta, se deben excluir de la recaudación y del valor agre-gado globales, aquellos sectores de actividad no captados –o captados deficien-temente– por la encuesta. Luego de esta depuración, se llegó a un 77,3% delvalor agregado de la economía –medido a precios de productor– en el año 2004.Además, se eliminaron de la recaudación –y, consecuentemente, del nivel deactividad–, los ingresos generados por personas físicas y por monotributistas.Hay varios ejemplos de impuestos por deducir en el primer caso: la recaudacióndel impuesto a las ganancias de personas o del impuesto sobre los bienes perso-nales son los más evidentes, pero también las personas generan recursos al fiscoa través de sus pagos previsionales como autónomos o por sus movimientosbancarios alcanzados por el impuesto sobre las transacciones financieras.

Luego se utilizó información sobre la presión tributaria por sector relevadapor la AFIP para el IVA, para corregir las diferencias observadas a nivel secto-rial. Aun luego de estas correcciones se observó una heterogeneidad importantedentro de cada sector, que se origina en diferencias asociadas con el tamaño de

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 21

las firmas y con los subsectores. Esto último es particularmente importante parael sector manufacturero, donde existen subsectores con características muy dis-tintivas. El tamaño, por ejemplo, importa para cuestiones como impuestos rela-cionados con las exportaciones, ya que en general dentro de un mismo sector deactividad económica son las empresas más grandes las que tienden a exportar enmayor proporción. Las diferencias dentro del sector manufacturero son impor-tantes, por ejemplo, porque ciertas actividades tributan impuestos a consumosespeciales, o tienen un tratamiento impositivo diferencial. Desafortunadamente,no existe información de valor agregado lo suficientemente desagregado comopara realizar una ponderación con una apertura mayor.4

En definitiva, las empresas que respondieron a la encuesta no son equivalen-tes al promedio que surge del universo. Para poder comparar ambas es necesa-rio expandir los resultados de la encuesta en una forma que refleje las particula-ridades de las empresas que la respondieron.

En este trabajo se consideran dos formas de expandir la muestra. Una essimplemente armando ponderadores por tamaño. Se contó con la distribución deempresas que presentaron declaraciones juradas del impuesto a las ganancias en2004. De esta forma se elaboraron cincuenta rangos de acuerdo con las ventastotales de la empresa. Se computó cuántas empresas caían en cada rango deacuerdo con las declaraciones y cuántas caían de acuerdo con la muestra. Así, acada empresa de la muestra se le asignó un ponderador calculado como el ratiode cantidad de empresas en la base AFIP sobre cantidad de empresas en lamuestra dentro del rango al que pertenece la empresa. Si el tamaño de la empre-sa es lo más relevante para explicar la heterogeneidad en la presión observada,esta forma de expandir la muestra corrige el sesgo.

Una segunda forma de ponderar es armar lo mismo pero por sector de activi-dad. Se consideró cada sector de actividad, y, en el caso de manufacturas, seabrió el sector en dos dígitos, se armaron rangos de ventas dentro de cada sec-tor, y se computó cuánto representaba cada empresa en la muestra de las empre-sas de su sector de actividad y su rango de ventas.

En definitiva, la forma de ponderar más apropiada depende de cuál es lavariable que mejor explica la heterogeneidad observada. Si la heterogeneidad sedebe solamente al sector de actividad económica, reponderando por sector essuficiente para tener un buen estimador de la presión para todas las empresas dela Argentina. Si la heterogeneidad se puede explicar exclusivamente con eltamaño de la empresa, el ponderador por ventas es el más apropiado. Si en cam-bio, ventas y sector de actividad importan, el ponderador de tamaño por sectorde actividad puede ser más apropiado, pero teniendo en cuenta que la aproxima-ción por tamaño no es muy buena.

El cuadro siguiente muestra el resumen de esta tarea de ajustes para podercomparar en forma relativamente homogénea.

La presión tributaria bruta de los impuestos recaudados por la AFIP y lasDirecciones Provinciales de Rentas comparable con la encuesta de FIEL fue del

22 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 23

PRESIÓN TRIBUTARIA. RESULTADOS DE LA ENCUESTA

Datos de Datos de la recaudación encuesta FIEL

Sector de negocios Presión agregada(I) población expandida

(IV)

IMPUESTOS NACIONALES 26,6% 33,6%

Sobre los ingresos del trabajo 3,8% 6,9%Patronales 2,3% 4,4%Personales 1,5% 2,5%

Sobre las utilidades y los ingresos del capital 4,9% 6,7%

Ganancias personas jurídicas - impuesto determinado 4,9% 6,7%

Sobre las transacciones 12,9% 15,1%IVA total bruto 7,9% 9,7%IVA DGI 4,8% 6,6%Selectivos al consumo 3,2% 3,3%Débitos 1,8% 2,1%

Sobre el comercio exterior 4,5% 4,5%Aranceles de importación 1,0% 1,0%Derechos de exportación 3,4% 3,4%

Otros impuestos nacionales 0,5% 0,5%

IMPUESTOS PROVINCIALES 3,1% 4,2%

Sobre la propiedad 0,3% 0,7%Inmobiliario 0,1% 0,3%Sellos 0,2% 0,4%

Sobre las transacciones 2,6% 3,4%Ingresos brutos 2,6% 3,4%

Otros provinciales 0,1% 0,1%

IMPUESTOS MUNICIPALES na 1,2%

Reintegro de impuestos por exportaciones 0,5% 0,5%

Carga tributaria totalNacional y provincial bruta 29,7% 37,8%Nacional y provincial neta 29,1% 37,3%Nacional, provincial y municipal neta na 38,5%

Fuente: elaboración propia sobre la base de datos de AFIP, MECON y encuesta FIEL.

29,7% del PBI (el 29,1% neta de reembolsos). El sector formal de la economíatendría una presión bastante superior, una bruta del 37,8% del PBI (37,3% neta)y del 38,5% (neta), si se incluyen los impuestos municipales que aparecen en laencuesta, pero de los cuales se carece de datos para la población.

Las principales diferencias se originan en los siguientes impuestos:

• En los impuestos al trabajo, la presión tributaria sobre el sector formal esdel 6,9% del valor agregado comparado con el 3,8% para el promedio. Elloes consistente con una elevada informalidad en el mercado de trabajo.

• En el impuesto a las ganancias de las empresas, el sector formal enfrenta unapresión tributaria del 6,7% de su valor agregado, comparado con un 4,9%para el promedio. Ello sugiere que la evasión en este impuesto también esimportante.

• En los impuestos sobre las transacciones, la diferencia entre el 12,5% regis-trado y el 15,1% que ingresa el sector formal, se explica casi en su totalidadpor el IVA.

• En los impuestos provinciales no se cuenta con la misma desagregación dela información disponible para el caso de la AFIP y por ello se optó porhacer una estimación conservadora que arroja una presión tributaria del4,2% para el sector formal comparada con el 3,1% para el universo.

Estas cifras son consistentes con una diferencia en la tributación efectiva enor-me entre el sector formal relevado en la encuesta de FIEL y el “informal” (queincluye también casos de formalidad parcial). Para poder llegar a un promedio del29,7% del PBI de presión tributaria bruta, si el sector formal tiene una del 37,8%,el sector “informal” enfrenta una del orden de la mitad del sector formal.

Finalmente, debe destacarse que la estimación realizada en este trabajo per-mite aproximar la brecha entre el precio bruto pagado por el consumidor de unaempresa formal y el retorno neto que perciben los trabajadores y capitalistas quehicieron posible la producción de ese bien. Esa brecha sería el doble en el sectorformal que la que existe en el resto de la economía, creando distorsiones impor-tantes en la asignación de recursos y en la equidad perseguida por el sistema tri-butario.

En el capítulo 5 se analizan la teoría y la evidencia empírica sobre los costosque enfrentan los contribuyentes para cumplir con sus obligaciones tributarias.No incluyen el monto tributado en sí, sino que corresponde al tiempo destinadoa llenar formularios, entender (y a veces negociar) las normas vigentes, llevar lacontabilidad impositiva, guardar facturas, pagos a terceros (tales como aboga-dos, contadores y asesores financieros), etc. Algunas de estas tareas pueden serutilizadas para eludir o evadir el pago de impuestos, pero de todas maneras con-forman el uso de recursos reales que, en ausencia del sistema impositivo, podrí-an reasignarse a otras actividades.

Los costos de cumplimiento dependen del diseño del sistema impositivo y

24 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

de su funcionamiento. Las empresas, por ejemplo, suelen tener una mayor cargaadministrativa para cumplir con sus tributos, ya que los requerimientos de infor-mación suelen ser mayores que para los individuos, los procesos son más com-plejos y, además, operan como agentes recaudadores del fisco a través de lasretenciones y percepciones realizadas a terceros, que se ingresan al fisco en con-cepto de pago adelantado de impuestos de terceros y no de la firma en sí. Noobstante ello, los costos de cumplimiento, en general, se caracterizan por fuerteseconomías de escala que los hacen más gravosos para las empresas más peque-ñas o los contribuyentes individuales.

El diseño óptimo del sistema impositivo debe contemplar los costos en queincurre la administración tributaria y los que deben afrontar los contribuyentespara cumplir. A igual recaudación, es preferible (en términos de eficiencia) unsistema tributario que minimice estos costos. Para la Argentina, los costos admi-nistrativos y de fiscalización son conocidos, ya que son parte del presupuesto dela AFIP; sin embargo, se conoce muy poco acerca de los costos de cumplimien-to tributario para los contribuyentes, por lo cual difícilmente sean tenidos encuenta en las decisiones de política tributaria.

El impuesto más complejo suele ser el impuesto a las ganancias. Las encues-tas relacionadas con la complejidad del impuesto a las ganancias realizadas paraotros países del mundo tienen un componente en común: la fuente de confusión ycomplejidad suele ser la determinación de la base y no problemas con las tasas omúltiples tasas. En cuanto a la complejidad en impuestos a las ventas, la eviden-cia muestra que suelen ser las tasas múltiples lo que la generan (en el caso delIVA, tasas diferenciales, productos exentos y/o productos gravados a tasa cero).

La medición de los costos de cumplimiento sólo ha comenzado recientemen-te y las agencias tributarias cada vez le prestan más atención, al menos en lospaíses más desarrollados (el IRS de Estados Unidos, por ejemplo, realiza estu-dios periódicamente para analizar los costos de cumplimiento, al igual que otrospaíses como Australia y Nueva Zelanda). Las agencias tributarias de los paísesen desarrollo todavía no se han dedicado a analizar este tema en profundidad yen general no llevan estadísticas sistemáticas de estos costos.

Existen numerosos estudios sobre el costo de cumplimiento en países desa-rrollados y en desarrollo. Algunas regularidades de los estudios son: a) fuerteseconomías de escala en los costos de cumplimiento de todos los impuestos, peroque parecen algo más fuertes en el impuesto a las ganancias, y menores en losimpuestos a las ventas y al trabajo; b) el costo de cumplimiento que enfrentanlos contribuyentes es mucho mayor al costo administrativo que eroga la agenciatributaria, y c) el costo de cumplimiento promedio del impuesto a las gananciassuele ser mayor para las empresas que para las personas (medido como porcen-taje de lo que el contribuyente ingresa al fisco). Esto en parte se debe a la mayorcomplejidad del impuesto a las ganancias corporativas y en parte a que lasempresas, en la mayoría de los países, actúan como agentes de recaudación (porejemplo, retenciones del impuesto a las ganancias de los empleados); d) el IVA

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 25

parece tener costos de cumplimiento mayores a los de los impuestos a las ven-tas, ambos medidos como porcentaje de la recaudación, y e) contribuyentes quetributan a varias agencias tributarias (como federales, provinciales y municipa-les) tienden a tener mayores costos de cumplimiento.

En la encuesta realizada a empresas para este trabajo se incluyó una pregun-ta que permite aproximar el costo que éstas tienen para cumplir con sus obliga-ciones tributarias. Corrigiendo por el efecto del mayor tamaño promedio de lasempresas que contestaron la encuesta en relación con el universo que presentadeclaración jurada a la AFIP, se obtuvo que la suma total de los costos de cum-plimiento es del orden del 1,8% de la recaudación total, con una gran diferenciapor tamaño de empresa (1,2% para el quintil de empresas más grande y 22,4%para el más pequeño). Este resultado es similar al obtenido en otros países: cos-tos de cumplimiento algo superiores a los que demanda la agencia tributaria yfuertes economías de escala.

En la encuesta, además, se preguntaron los componentes de los costos decumplimiento. La liquidación de impuestos propios es el factor más relevante,representando el 59% de los costos de cumplimiento totales, seguido por laliquidación de impuestos de terceros (20%), litigios tributarios (12%) y los cos-tos asociados con la información requerida por la AFIP (9%). Los costos decumplimiento relacionados con la liquidación de impuestos de terceros y losrelacionados con litigios tienen una importancia relativa mayor cuanto másgrande es la empresa.

Finalmente, si bien los costos de cumplimiento y la complejidad del sistematributario tienden a generar distorsiones en la economía, el factor que las empre-sas consideran más importante en cuanto a la limitación de sus actividades es lapresión tributaria en sí.

En el capítulo 6 se analiza la literatura económica sobre evasión y la expe-riencia empírica para Latinoamérica. Dada la importancia de la economía infor-mal en la Argentina y la elevada presión tributaria sobre el sector formal, esmuy importante avanzar en el conocimiento del problema de la evasión.

En la literatura se han reconocido varios efectos de la evasión. Por un lado,sobre la recaudación fiscal. La evasión claramente erosiona la base impositiva.Esto, además, puede llevar a un círculo vicioso, por el que se requiera unamayor alícuota impositiva anticipando una mayor evasión, para evitar generarun déficit.

Un segundo efecto es sobre la asignación de recursos. En el caso de impues-tos al factor trabajo (impuestos de seguridad social, impuesto a las ganancias,etc.) afectan las decisiones de un trabajador entre trabajo y ocio, entre trabajo endistintos momentos del tiempo, entre trabajar en la economía formal o informal.En general, cuanto mayor es la brecha impositiva (la diferencia entre costo totaly salario neto) mayores son los incentivos a evadir impuestos.

Tercero, la evasión también afecta en forma caprichosa la distribución delingreso y ello dificulta el análisis de incidencia impositiva, al implicar mayores

26 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

alícuotas legales (sobre las bases impositivas reportadas) para un requerimientodado de recursos.

Cuarto, la evasión afecta la evolución de la economía y el estándar de vidade la población. En general, la actividad informal tiende a ser una menor propor-ción de la actividad económica en fases ascendentes del ciclo económico o enetapas de crecimiento, mientras que aumenta en fases descendentes del ciclo.

Quinto, el cumplimiento tributario disminuye cuando aumenta la inflación,en una economía con acceso restringido al mercado de crédito. El efecto essimilar al de una caída en la actividad, dado que cae el ingreso disponible (eneste caso, debido al aumento en el impuesto inflacionario).

La brecha impositiva generada no es necesariamente igual al monto deimpuestos que se habría recaudado bajo un control más estricto que induzca máscumplimiento (esto es, la diferencia entre la recaudación bajo las alícuotas lega-les y la recaudación con las “alícuotas efectivas”). Si la realidad económica secorrespondiera con un cumplimiento perfecto, entonces posiblemente la activi-dad económica sería diferente en varias dimensiones: agentes económicos quecambiarían sus decisiones de consumo-trabajo-ocio, empresas que quebrarían,etc., los precios cambiarían, y la base impositiva sería distinta.

La literatura teórica sobre evasión la analiza como una decisión del contribu-yente bajo incertidumbre, en la cual el incentivo es el ingreso que genera elimpuesto evadido, y el disuasivo es la penalidad esperada (que depende de laprobabilidad de ser detectado y la pena prevista para el incumplimiento). Tam-bién se ha avanzado en la dirección de estudiar determinantes de la evasión quedependen, por un lado, de las características individuales del evasor, y por otro,de su interacción en la sociedad, de la complejidad del sistema impositivo, etc.En resumen, las razones más sugeridas sobre la motivación de un individuo deevadir impuestos son: a) una elevada presión tributaria (aunque con poco susten-to teórico hasta el momento); b) los costos de cumplimiento; c) el –posiblemen-te bajo– costo de penalización asociado con la evasión (que combina la probabi-lidad de detección y las multas/penalizaciones que se aplican al detectarla); d) laorganización de la agencia recaudadora, y e) la falta de un vínculo entre losimpuestos que se pagan y el gasto que se realiza (salud, educación, seguridadsocial, infraestructura, etc.).

En el caso de la evasión de empresas, entre los resultados más destacados enestudios de varios países se encuentran, primero, que el cumplimiento tributarioestá positivamente asociado con el hecho de que la empresa cotice en bolsa oque pertenezca a una industria altamente regulada. Segundo, la evasión estárelacionada con la situación de la empresa respecto de sus competidoras. Porejemplo, una empresa con menos ganancias tiende a evadir más. Tercero, la eva-sión es más difícil en actividades productivas que en servicios, dado que la pro-ducción o venta de un bien físico es más difícil de ocultar que la de servicios.Cuarto, el cumplimiento tributario depende del tamaño y la estructura de organi-zación de una empresa. Así, organizaciones más complejas probablemente ten-

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 27

gan mayores costos de evasión, pues tienen que controlar una estructura másgrande, o cuanto más gente se involucra en la evasión, mayores son los costosde “seguridad” (permeabilidad) y mayor el riesgo de ser descubiertos. Quinto,empresas que tienen una marca (reputación) tienen mayores costos de serexpuestas ante una conducta ilegal. Sexto, en cuanto al grado de concentraciónen la industria, existen dos efectos contrapuestos. Por un lado, cuanto mayor esel número de empresas, puede resultar más fácil detectar al que se “desvía de lanorma”, pero, por otro lado, puede haber riesgo de que se propague la tecnolo-gía de evasión entre las empresas.

Más recientemente aparece una nueva línea de investigación que se concen-tra en mirar los determinantes de la propensión a evadir impuestos sobre la basede encuestas. Al corregir por grupos de países se observa que, cualitativamente,la motivación decrece –o la propensión a evadir aumenta– al pasar de los paísesde la OCDE a países de Latinoamérica y de la ex Unión Soviética, mientras quela motivación aumenta –o la propensión a evadir disminuye– al pasar de los paí-ses de la OCDE a países de Europa Central y del Este. Segundo, al separar porpaíses, reaparece una relación positiva entre el tamaño de la economía oculta yla motivación intrínseca a evadir impuestos, notablemente en Latinoamérica ylos países de la ex Unión Soviética.

En los países de Latinoamérica se analizaron diversas razones para no pagarimpuestos. Entre las más notables se encuentran la falta de honestidad de losfuncionarios, la presión impositiva (razón que no ha recibido un respaldo teóri-co contundente) y la percepción de corrupción. En particular, los factores másanalizados por la literatura –detección de evasión y penalización– han sido con-siderados con poca importancia.

Los factores adicionales que se han detectado como determinantes importantesde la propensión a evadir impuestos son la percepción de satisfacción económicade los individuos (efecto positivo sobre la motivación intrínseca a pagar impues-tos), la historia inflacionaria (efecto negativo), el tamaño de la economía oculta(efecto negativo) y la brecha respecto del producto potencial (efecto negativo).

Al avanzar al caso particular de la Argentina, también se revisaron variablesde confianza en los servidores civiles (efecto positivo) y de confianza en las ins-tituciones públicas, como el Congreso y los partidos políticos (el efecto es posi-tivo, aunque con menor significatividad), y variables de valores que se inculcanen la familia, como el sentido de la responsabilidad y los buenos modales (efec-to positivo, aunque con menor significatividad). La detección y mejora de estasrelaciones tiene consecuencias importantes sobre las decisiones individuales decumplir con las obligaciones tributarias.

Por último, la encuesta realizada por FIEL revela una propensión a evadirque decrece con el tamaño de la empresa (medido por su facturación bruta) yque puede ser cualitativamente más importante en sectores de servicios (hotelesy restaurantes, transporte e inmobiliario), aunque claramente no se puede inferirsu magnitud.

28 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

En el capítulo 7 se estudian algunas características del impuesto al valoragregado de la Argentina y se aproxima la evasión.

En una comparación internacional, la productividad del IVA argentino esrelativamente baja. Esto refleja, o bien un nivel de exenciones mayor que elobservado en otros países, mayor evasión o ambas cosas. Aun si se corrigen losresultados por diferencias en las alícuotas impositivas (a mayor tasa se produceuna menor productividad) se obtiene que, para una alícuota del 21%, el IVA dela Argentina tiene una productividad del 0,3, comparado con el 0,37 para Lati-noamérica y el 0,5 para Europa.

Éste es un factor adicional que justifica los intentos por medir la evasión eneste tributo. En este trabajo se optó por realizar la estimación a partir de datos decuentas nacionales, calculando la recaudación potencial a partir de las ventasque generan débito fiscal, estimadas desde el valor bruto de la producción máslas importaciones, a las que se les detraen las compras que generan crédito fis-cal, estimadas a partir del consumo intermedio de las cuentas nacionales y lasinversiones gravadas. La recaudación potencial que se obtiene como diferenciaentre débitos y créditos teóricos se contrasta con la recaudación realizada por laAFIP (principalmente a partir de declaraciones juradas de los agentes impositi-vos y de retenciones de la Dirección General de Aduanas). La herramienta fun-damental para poder determinar las transacciones intersectoriales y finales es lamatriz insumo-producto. Este método tiene la ventaja de permitir una correcciónpor el uso de tasas múltiples.

La tasa de evasión que surge de la estimación para el año 2004 es del 28,6%.En una situación ideal de evasión nula (inalcanzable) se recaudarían casi 13.000millones de pesos adicionales. La tasa de evasión obtenida para el año 2004 essimilar a la calculada en trabajos anteriores de FIEL para el año 1997 (29,9%), yalgo superior al 26,4% estimado por la AFIP para aquel año. Esta diferencia seexplica, en gran medida, por el método diferente de estimación que utiliza la agen-cia recaudadora que también indica en otros países una evasión algo inferior a laque se obtiene utilizando el método aplicado en este trabajo.

La estimación obtenida de incumplimiento en el IVA es similar a la observa-da en Colombia, superior a la de Chile, e inferior al de las tasas de incumpli-miento encontradas en México, Uruguay e incluso algunos países europeos dealta evasión, pero muy superior a la observada en el resto de Europa.

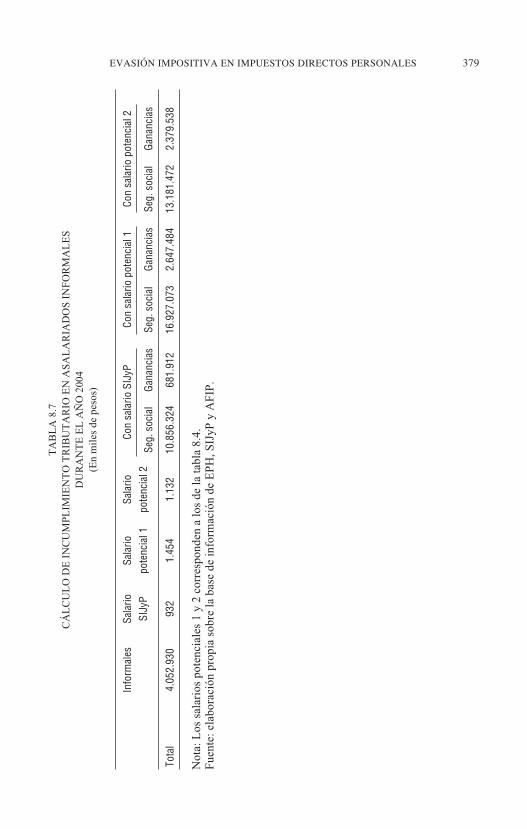

En el capítulo 8 se estima la evasión en el impuesto a las ganancias de laspersonas y de las contribuciones a la seguridad social, tanto para el sector deasalariados formales como para los informales. Cuando el trabajador es formal,las alternativas de evasión son subdeclarar ingresos y/o sobredeclarar gastos ydeducciones, mientras que en el caso de un trabajador informal la evasióncorresponde directamente a no pagar impuestos.

Luego de revisar las alternativas de estimación indirecta de evasión de estosimpuestos, se utilizó una metodología discrecional pero conservadora de la eva-sión, dado que las opciones disponibles (en mayor o menor medida también dis-

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 29

crecionales) producirían números más elevados, y posiblemente poco confiables.La estimación de evasión se realizó en dos partes. En primer lugar se hicie-

ron los cálculos para los trabajadores formales. Luego de proponer proporcionesde subestimación de ingresos y sobreestimación de gastos en dos versiones (unade referencia y otra más conservadora) y a su vez considerando la posibilidad ono de evasión por parte de individuos de altos ingresos, se arribó a una estima-ción de evasión de 4.440 millones de pesos en el impuesto a las ganancias y de2.700 millones en los tributos al trabajo.

En forma separada se estimó la evasión en el sector informal. Esta cuenta esmás directa, ya que, en este caso, se evade la totalidad del impuesto. A partir de laestimación del salario que percibirían en caso de formalizarse (estimación para lacual se tuvo en cuenta el tamaño de la empresa en la cual trabajan), se estimó queel incumplimiento en el impuesto a las ganancias equivale a 2.200 millones depesos, y en el impuesto al trabajo (por empresas y trabajadores), a 11.870 millo-nes de pesos.

Al agregar la evasión en los segmentos formal e informal de la economía, latasa de evasión asciende en promedio al 50% de la recaudación potencial delimpuesto a las ganancias (entre el 41 y el 62% según la hipótesis que se adopte),y al 54% de la correspondiente a los impuestos al trabajo (entre el 52 y el 56%).Entonces, si la evasión fuese nula (escenario inalcanzable), la recaudación en elimpuesto a las ganancias de las personas en el año 2004 hubiese aumentado de6.120 millones de pesos a 12.760 millones, y la recaudación previsional, de12.170 millones a 26.740 millones de pesos.

Sin embargo, esta estimación de pérdida de recaudación difícilmente puedaser capturada por la agencia recaudadora. En definitiva, con la tecnología decontrol disponible, la recaudación alcanzable es la efectiva. Por ello, es intere-sante estimar cuánto podría mejorar la recaudación si se mejorara la forma decontrol. Para ello, se realizó un ejercicio de simulación que calcula el aumentoen la recaudación como consecuencia de aumentar la probabilidad de detecciónde un empleo informal o subdeclaración de ingresos. Un aumento de la probabi-lidad de detección de valores promedio de 0,40 a 0,50 (es decir, una décima),genera un aumento en la recaudación efectiva del 4 al 12% en el impuesto a lasganancias, y del 11 al 12% en los impuestos al trabajo, lo que implica un incum-plimiento tributario menor (del 36% en promedio en el impuesto a las ganan-cias, y del 49% en promedio en el impuesto al trabajo).

Sugerencias de política

El objetivo principal de este trabajo era estimar la presión tributaria queenfrenta el sector formal de la economía y estudiar en mayor detalle el problemade la evasión fiscal.

A lo largo de este estudio se ha mostrado que la Argentina tenía un sistematributario con problemas que se han agravado durante la crisis. El default y el

30 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

elevado tamaño de la deuda pública posterior al default han obligado a mantenerresultados fiscales superavitarios que se han logrado a partir de un aumentonotable en la presión tributaria, basado en crear distorsiones adicionales.

Como el nivel de desarrollo de la Argentina sugiere que la presión tributariadebería ser bastante inferior a la registrada en la actualidad, pero a la vez nodebe repetirse el desfinanciamiento crónico del Estado, es necesario extremar laprudencia por el lado del gasto para que el propio proceso de crecimiento econó-mico permita hacer espacio para la reducción de impuestos.

En un ejercicio simple que considera una elasticidad de la recaudación alPBI algo superior a la unidad y se proyecta la coparticipación federal a las pro-vincias en función de la recaudación de cada uno de los impuestos coparticipa-dos, el margen para reducir impuestos se altera bastante en función del senderoque se suponga para el resto del gasto primario del sector público nacional. Así,si éste crece en términos reales al ritmo del PBI en el quinquenio 2009-2013,existiría un excedente de fondos de sólo el 0,5% del PBI (promedio por año) enrelación con los recursos necesarios para alcanzar un superávit primario que per-mita una reducción sostenida e importante en el peso de la deuda. Ese excedentetrepa al 1,5% del PBI en el año 2020. En cambio, si el gasto crece en términosreales a un ritmo que es la mitad del crecimiento de la economía, el margenaumenta en forma considerable al 1,4% del PBI para el quinquenio, y a algomás del 4% en el año 2020.

Entonces, el margen para avanzar en una reducción de la presión tributariaque recae sobre el sector formal depende de la prudencia por el lado del gastopúblico y de la capacidad del Estado para reducir la evasión y la elusión.

Para poder atenuar algunas de las distorsiones existentes, en algunos casos sepuede avanzar en forma prudente, permitiendo que ciertos impuestos sean utiliza-dos como pago a cuenta de otros. Esto tiene la ventaja de mantener alguna presiónadicional sobre sectores parcialmente informales, pero la desventaja de llevar aexcesos potenciales de retenciones y pagos a cuenta en los sectores formales.

Debe señalarse que el mecanismo de pagos a cuenta es fácilmente aplicablepara los casos de los aportes patronales y el impuesto sobre las transaccionesfinancieras. Otras mejoras requieren de un cambio en las normas. Éste es el casodel ajuste por inflación en el impuesto a las ganancias de las empresas, de lasretenciones a las exportaciones y de modificaciones en el impuesto a los ingre-sos brutos que acerquen su diseño al de un impuesto a las ventas minoristas o unIVA provincial.

En resumen, la Argentina tiene hoy un sistema tributario mal diseñado, cos-toso y complejo, pero que permite lograr una recaudación muy superior a la quesería razonable en función de su nivel de desarrollo. Esta combinación de ele-mentos demuestra la importancia de reformarlo.

INTRODUCCIÓN Y SÍNTESIS DE LOS PRINCIPALES RESULTADOS 31

NOTAS

1. Han surgido algunas propuestas más extremas, especialmente en Estados Unidos,en general basadas en un reemplazo de los impuestos al ingreso por un impuesto federalal consumo. Estas propuestas no parecen ser muy consistentes porque producen pérdidasde ingresos, algunas parten de ideas fantasiosas como la posibilidad de eliminar el IRS sise adopta un impuesto a las ventas (dejando sin resolver el problema de quién se harácargo del control de ese impuesto), y se han cuestionado su impacto sobre la equidad ymoderado sus presuntas ganancias de eficiencia. La idea del impuesto único, que puedeser muy atractiva en la opinión pública, carece de un fundamento sólido que habilite,incluso, su consideración en una discusión de alternativas de sistema tributario.

2. Como no se preguntó a las empresas sobre su valor agregado, éste fue estimadoasignando a las ventas el coeficiente de valor agregado a valor bruto de producción delCenso Nacional Económico 1993-1994 al mayor nivel de desagregación posible.

3. Habitualmente se utilizan cifras de PBI a precios de mercado (a los precios quepaga el consumidor). Sin embargo, en esta parte del trabajo se utiliza el PBI a precios deproductor, que excluye impuestos tales como el IVA y los aranceles de importación, por-que estos impuestos no se asignan, en la medición de cuentas nacionales, por sector deactividad.

4. Para corregir el sesgo hacia empresas grandes se puede comparar la distribuciónpor tamaño de las empresas encuestadas y las que presentaron declaraciones del impues-to a las ganancias en el año 2004. Según la AFIP, en ese año el 5,7% del total de empre-sas tenía ingresos superiores a 10 millones de pesos, mientras que en la muestra estasempresas representan el 57,6% del total. En cuanto a los sectores de actividad económi-ca, la encuesta tiene una sobrerrepresentación de la industria manufacturera (el 32,68%del valor agregado total encuestado frente al 25,39% para la economía), comercio (el14,29 frente al 12,33%), minas y canteras (el 21,94% frente al 5,99%), transporte, alma-cenamiento y comunicaciones (el 21,09% frente al 9,55%), y electricidad gas y agua (el4,13% frente al 1,77%). El resto de los sectores económicos están subrrepresentados.

32 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

1.1. INTRODUCCIÓN

Un impuesto o tributo es una cuota involuntaria pagada por individuos o ins-tituciones a un gobierno (central o local). Los impuestos pueden ser pagados enefectivo de cualquier tipo o en especies. El objetivo primario de un impuesto esalcanzar la recaudación necesaria para financiar las actividades del Estado.Dado que casi todo tributo incorpora distorsiones en la economía de mercado,que generan ineficiencia económica (no se aprovechan al máximo los recursostotales de la economía), el sistema impositivo debe ser diseñado para minimizarlas interferencias con el funcionamiento del mercado. Por otro lado, al sistemaimpositivo usualmente se le pide que contribuya a lograr una distribución másequitativa del ingreso o la riqueza. En general, se dice que un sistema impositi-vo es progresivo si la carga tributaria (o la tasa efectiva) que recae finalmente enlos contribuyentes es creciente en el nivel de ingreso o riqueza de la persona(caso contrario el sistema es regresivo y proporcional o neutral cuando el por-centaje tributado es constante con relación al ingreso o la riqueza). En general,un sistema progresivo es deseable porque reduce la desigualdad del ingreso,pero a su vez introduce distorsiones mayores en la economía de mercado, quegeneran costos de eficiencia mayores. En este sentido, equidad y eficiencia sue-len tener aspectos contradictorios, por lo que el diseño óptimo de impuestos sue-le ser un equilibrio complejo entre ambos conceptos.

Para diseñar un sistema impositivo existen diversos instrumentos o impues-tos, cada uno con ventajas y desventajas. Los impuestos son generalmente cal-culados sobre la base de porcentajes, llamados tasas de impuestos, que se apli-can sobre un valor particular, la base del impuesto. Existen básicamente dostipos de impuestos. Los impuestos ad valorem se determinan como un porcenta-je del valor del bien, servicio o activo gravado. Los impuestos a las ventas, a lapropiedad o el IVA son todos ejemplos de impuestos ad valorem. La alternativaal impuesto ad valorem es un impuesto de suma fija, donde la base del impuesto

Capítulo 1EL DISEÑO ÓPTIMO DE LOS IMPUESTOS

Daniel Artana y Sebastián Auguste

es la cantidad de algo, sin importar su precio. A su vez, los impuestos puedenser clasificados en impuestos directos, que gravan en forma directa la riqueza delas personas (por ejemplo, el impuesto a las ganancias), o en impuestos indirec-tos, que gravan la riqueza de los individuos en forma indirecta al cobrar unimpuesto sobre alguna actividad de la persona que usualmente está asociada consu nivel de riqueza (por ejemplo, impuestos al consumo).

La combinación de distintos tributos y su modus operandi determinan el sis-tema impositivo. No existe un sistema óptimo único, sino que depende de lasparticularidades de cada país, tales como el diseño y funcionamiento de las ins-tituciones, el nivel de desarrollo económico, el grado de apertura y el federalis-mo fiscal. A su vez, pueden existir diferencias notorias entre el diseño propia-mente dicho y la implementación de facto. Esta última depende, entre otrascosas, de cómo responden los agentes económicos y cómo funcionan las institu-ciones del país en cuestión, aspectos que deben ser tenidos en cuenta a la horade diseñar el sistema impositivo.

Elementos deseables de todo sistema impositivo son, además de la equidad yminimización de las distorsiones en la economía, que sea simple y fácil de con-trolar para el fisco, y que sea simple y fácil de cumplir para los contribuyentes.Un buen sistema impositivo debe ser tan simple y estable como sea posible.Ambas, la complejidad del sistema tributario y la inestabilidad incrementan loscostos de cumplimiento.

Un error conceptual común es evaluar el sistema tributario o un impuesto enparticular únicamente por su capacidad recaudatoria. Si bien el objetivo básico deun sistema tributario es recaudar, la maximización de la recaudación no necesaria-mente es consistente con un sistema impositivo óptimo. La razón principal es queen el diseño de un sistema impositivo óptimo se intenta lograr cierta recaudaciónminimizando las distorsiones que los impuestos generan en la economía (es decir,minimizando las pérdidas de eficiencia). En cambio, un diseño impositivo quesólo apunta a maximizar los recursos no tiene en cuenta cuánto le cuesta a lasociedad, en términos de pérdida de eficiencia, generar esos recursos tributarios.Un sistema impositivo óptimo tiene en cuenta el bienestar de la sociedad, mientrasque un sistema impositivo que maximiza la recaudación sólo mira el bienestar dela agencia recaudatoria (su recaudación). Si el impuesto de alta capacidad recau-datoria es un impuesto altamente distorsivo (cosa que usualmente sucede), diseñarun sistema impositivo con uno u otro objetivo arroja resultados muy diferentes.

Por otro lado, también es cierto que impuestos teóricamente óptimos que norecaudan son poco relevantes, dado que la justificación para la existencia de lamayoría de los impuestos es financiar las erogaciones del Estado.

El resto del capítulo se organiza de la siguiente forma. En la primera secciónse discuten aspectos de los principales tributos en términos de eficiencia (estáti-ca). A continuación se analizan algunos aspectos específicos que deben ser teni-dos en cuenta a la hora de diseñar un sistema tributario (tales como grado deapertura de la economía y composición del gasto público). En la sección tres se

34 FUNDACIÓN DE INVESTIGACIONES ECONÓMICAS LATINOAMERICANAS

plantean aspectos de eficiencia dinámica, al estudiar el impacto de los impues-tos en el crecimiento económico. En la sección cuatro se discuten aspectos deequidad y el impacto distributivo de los impuestos. En la sección cinco se anali-zan aspectos de complejidad y administración tributaria. Finalmente, en la sec-ción 6 se presentan las conclusiones de este capítulo.

1.2. IMPUESTOS Y EFICIENCIA ECONÓMICA

Al analizar el impacto de los impuestos sobre la eficiencia económica sepueden distinguir aquellos aspectos relacionados con el tamaño o nivel de laeconomía y aquellos relacionados con la tasa de crecimiento de ésta (o el efectodinámico de los impuestos). Así, un impuesto puede reducir el nivel agregadode producto pero no su tasa de crecimiento. La mayor parte de la literatura espe-cializada se ha concentrado en analizar el primer aspecto y hay cierto consensoen términos de política económica. La literatura que estudia impuestos y creci-miento económico es relativamente más reciente, y existe más ambigüedad entérminos de recomendaciones de políticas porque los resultados dependenmucho de qué modelo de crecimiento económico se escoja y de cómo se calibreel modelo. A continuación se analizarán los efectos de los gravámenes sobrediferentes variables económicas, obviando los problemas que plantea el creci-miento económico, que se discutirá en la siguiente sección.

Impuestos no distorsivos

Impuestos Pigouvianos

Los impuestos Pigouvianos1 son diseñados para solucionar problemas de“externalidades”. Las externalidades son costos o beneficios que el accionar deuna persona o empresa genera en otras personas o empresas sin que esa interac-ción sea valuada en el mercado. Como estos costos o beneficios no afectan a lapersona que toma la decisión, no los tiene en cuenta cuando decide qué hacer.Así, cuando existen externalidades los costos y/o beneficios marginales privadosdifieren de los sociales, lo que lleva a que la producción del bien que genera laexternalidad exceda lo socialmente óptimo (cuando existen costos externos) obien se produzca menos de lo socialmente óptimo (cuando existen beneficiosexternos). Esta sobre o subproducción implica que la sociedad, en su conjunto,está en una situación subóptima o ineficiente.

Los impuestos Pigouvianos son una manera de restaurar la eficiencia. Comoel problema de quién produce un costo externo es que no lo tiene en cuenta a lahora de tomar decisiones, un impuesto puede incrementar sus costos de maneratal que se replique lo que es socialmente óptimo (se “internalizan” las externali-

EL DISEÑO ÓPTIMO DE LOS IMPUESTOS 35

dades). En el caso de una externalidad positiva, el impuesto Pigouviano óptimoes, en realidad, un subsidio.