Laboratorifgfgo CIF 2 Métodos

8

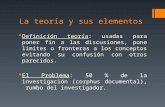

UCV - TRUJILLO SESIÓN 3 : CIF Costos Indirectos: Centros de MOLINORTE SAC Distribución de los costos indirectos Factores de Costo Dptos Producción Dptos A B C X Materiales indirectos 75,500 55,600 38,400 0 Supervisión 3,500 1,800 1,500 5,000 Mano de obra Indirecta 800 600 650 1,200 Reparaciones 1,200 600 450 800 Accesorios 350 250 180 290 Depreciación Maq 1,200 950 650 3,200 Servicios públicos 0 0 0 180 Impuestos y seguros 0 0 0 120 Depreciación planta 0 0 0 1,600 Total ==> 82,550 59,800 41,830 12,390 BASE DE ASIGNACIÒN DEPARTAMENTO Horas/Hombre Horas/Máquina Horas/Hombre Dpto de Servicio X Dpto de Servicio Y 74 Dpto de Servicio Z 35 25 Dpto. de Producción A 240 70 250 Dpto. de Producción B 188 140 160 Dpto. de Producción C 98 90 75 635 325 485 El siguiente análisis de la distribución de los costos indirectos fue prepar Molinorte SAC. Asignar todos los costos indirectos a los departamentos de p esquema del mayor de fábrica que apoyan este análisis.

-

Upload

jhonatan-smith-urbina-escobar -

Category

Documents

-

view

5 -

download

0

description

fgfgf

Transcript of Laboratorifgfgo CIF 2 Métodos

UCV - TRUJILLO

SESIÓN 3 : CIFCostos Indirectos: Centros de Costos

MOLINORTE SAC

Distribución de los costos indirectos

Factores de Costo Dptos Producción Dptos de ServicioA B C X Y

Materiales indirectos 75,500 55,600 38,400 0 0Supervisión 3,500 1,800 1,500 5,000 2,400Mano de obra Indirecta 800 600 650 1,200 650Reparaciones 1,200 600 450 800 120Accesorios 350 250 180 290 360Depreciación Maq 1,200 950 650 3,200 0Servicios públicos 0 0 0 180 0Impuestos y seguros 0 0 0 120 0Depreciación planta 0 0 0 1,600 0

Total ==> 82,550 59,800 41,830 12,390 3,530

BASE DE ASIGNACIÒN

DEPARTAMENTO Horas/Hombre Horas/Máquina Horas/HombreDpto de Servicio XDpto de Servicio Y 74Dpto de Servicio Z 35 25Dpto. de Producción A 240 70 250Dpto. de Producción B 188 140 160Dpto. de Producción C 98 90 75

635 325 485

El siguiente análisis de la distribución de los costos indirectos fue preparado para la fábrica Molinorte SAC. Asignar todos los costos indirectos a los departamentos de producción. Haga el esquema del mayor de fábrica que apoyan este análisis.

Dptos de ServicioZ

1,5002,000

75013060

320000

4,760

BASE DE ASIGNACIÒN

El siguiente análisis de la distribución de los costos indirectos fue preparado para la fábrica Molinorte SAC. Asignar todos los costos indirectos a los departamentos de producción. Haga el esquema del mayor de fábrica que apoyan este

SOLUCION

ASIGNACIÓN DE COSTOS DPTO DE SERVICIOS DPTO DE PRODUCCION

Dpto. X Dpto. Y Dpto Z Dpto. A Dpto. B Dpto. CCostos del Dpto.MPIMOICIFCIF EstimadosCosto Asignado 1Sub totalCosto Asignado 2Sub totalCosto Asignado 3Saldo después de la asignación 0.00 0.00 0.00 0.00 0.00 0.00

Cálculos

Asignación del dpto XTotal costos presupuestados = = por hora/hombre

Asignación del dpto Y

Total costos presupuestados = = por hora/máquina

Asignación del dpto Z

Total costos presupuestados = = por hora/hombre

ASIGNACIÓN DE COSTOS Mayor Auxiliar

Dpto Prod "A" Dpto Prod "B" Dpto Prod "C"MPI MPI MPIMOI MOI MOICIF CIF CIF

Dpto X Dpto X Dpto XDpto Y Dpto Y Dpto YDpto Z Dpto Z Dpto Z

Dpto.Serv. X Dpto.Serv. Y Dpto.Serv. ZMPI MPI MPIMOI MOI MOICIF CIF CIF

Mayor de Fábrica

Costos Indirectos P en P

MPI MP 0.00MOI MOD 0.00CI CIF