Las consecuencias Jurídicas Aduanales · Ternium México y AHMSA manifestaron en tiempo y forma su...

49

TEMA CENTRAL TEMA CENTRAL “LEY EY FEDERAL EDERAL DE DE LOS LOS DERECHOS DERECHOS DEL DEL CONTRIBUYENTE CONTRIBUYENTE”

Transcript of Las consecuencias Jurídicas Aduanales · Ternium México y AHMSA manifestaron en tiempo y forma su...

TEMA CENTRALTEMA CENTRAL

““LLEYEY FFEDERALEDERAL DEDE LOSLOS DERECHOSDERECHOS

DELDEL CONTRIBUYENTECONTRIBUYENTE””

1.1. ANÁLISIS ANÁLISIS DE REFORMAS DE REFORMAS

2.2. TEMA NACIONALTEMA NACIONAL

3.3. TEMA CENTRALTEMA CENTRAL

4.4. PREGUNTASPREGUNTAS YY RESPUESTASRESPUESTAS

5.5. CLAUSURACLAUSURA DEDE SESIÓNSESIÓN

AANÁLISISNÁLISIS DEDE RREFORMASEFORMAS

16 de Mayo de 2011Actualizaciones.

Publicación.

Secretaría de Economía

Resolución Final de examen de vigilancia de las cuotas compensatorias sobre clavos para concreto originarios

de China.

Cuando se propone eliminar las cuotas compensatorias en el listado en el que aparecen los clavos para concreto, surge un manifiesto de voluntad, que propone realizar un examen de vigencia.

Como consecuencia a los resultados arrojados y en busca de la protección de mercancías nacionales se decide:

• Prorrogar la cuota por 5 años más a partir de 30-Nov- 09.• Se modifica la cuota de $0.50 a $0.54 USD. Por Kg.

5

17 de Mayo de 2011Actualizaciones.

Publicación.

Secretaría de Economía

Resolución donde se da inicio al examen de vigilancia de las cuotas compensatorias sobre hongos originarios

de China y Chile.

Las cuotas compensatorias se eliminarán en un plazo de cinco años contados a menos que la Secretaría haya iniciado, entre otros, un examen de vigencia de la cuota compensatoria, derivado de la manifestación de interés de uno o más productores nacionales.

Hongos de México manifestó en tiempo y forma su interés en que se inicie el examen.

La audiencia pública se llevará a cabo el 9 de Enero de 2012.Fecha límite para presentar alegatos: 16 de Enero de 2012

6

20 de Mayo de 2011Actualizaciones.

Publicación.

Secretaría de Economía

Aviso por medio del cual se menciona la entrada en vigor del acuerdo de C.E No.55 entre México y Brasil.

El primer protocolo adicional al acuerdo decomplementación económica firmado entre MERCOSURy México firmado el 20 de agosto de 2007, entrará envigor el 20 de Mayo de 2011. En el mencionadoacordaron modificar el art. 5 , en donde se establece queel libre comercio de vehículos de carga máxima superiora 8,845 kg y de los ómnibus sea en forma gradual. Desdesu entrada en vigor y hasta el 1de Julio de 2020.

7

24 de Mayo de 2011Actualizaciones.

Publicación.

Secretaría de Economía

Lineamientos para el otorgamiento de prorroga de registros de Nutrientes Vegetales, y Sustancias y

materiales Tóxicos y Peligrosos.

Los requerimientos que se deberán presentar parasolicitar la prórroga para los registros otorgados portiempo determinado, de los productos mencionados:

• Escrito libre de solicitud de prórroga• Documento que acredite la personalidad jurídica del

promovente.• Copia del registro que se pretende prorrogar• Comprobante de pago de derechos

8

27 de Mayo de 2011 Actualizaciones.

Publicación.

Secretaría de Economía.

Resolución donde se da inicio al examen de vigilancia de las cuotas compensatorias sobre Hules sintéticos en emulsión

originarios de Brasil.

Las cuotas compensatorias se eliminarán en un plazo de cinco años contados a menos que la Secretaría haya iniciado, entre otros, un examen de vigencia de la cuota compensatoria, derivado de la manifestación de interés de uno o más productores nacionales.

Negromex manifestó en tiempo y forma su interés en que se inicie el examen.

La audiencia pública se llevara a cabo el 24 de Enero de 2012.Fecha límite para presentar alegatos: 31 de Enero de 2012

Publicación.

Secretaría de Economía.

Resolución preliminar de la investigación antidumping sobre electrodos de grafito procedentes de China.

El 30 de Abril de 2010 Graf Tech, solicitó el inicio deinvestigación por prácticas desleales, a la importación deelectrodos de grafito.

La Secretaría determina en base a los resultados de análisis deargumentos, que las importaciones se llevaron acabo encondiciones de dumping, afectando así a la rama nacional.

Se decide continuar el procedimiento de investigación enmodalidad de discriminación de precios y se impone una cuotacompensatoria de 23% para las importaciones procedentes deeste país.

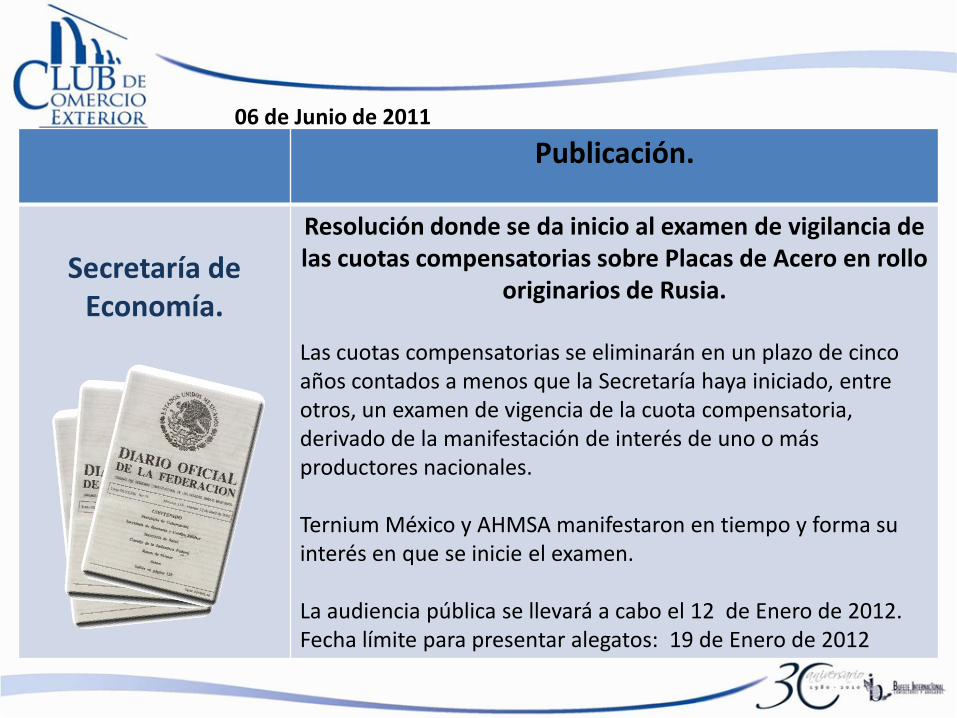

31 de Mayo de 2011

Publicación.

Secretaría de Economía.

Resolución donde se da inicio al examen de vigilancia de las cuotas compensatorias sobre Placas de Acero en rollo

originarios de Rusia.

Las cuotas compensatorias se eliminarán en un plazo de cinco años contados a menos que la Secretaría haya iniciado, entre otros, un examen de vigencia de la cuota compensatoria, derivado de la manifestación de interés de uno o más productores nacionales.

Ternium México y AHMSA manifestaron en tiempo y forma su interés en que se inicie el examen.

La audiencia pública se llevará a cabo el 12 de Enero de 2012.Fecha límite para presentar alegatos: 19 de Enero de 2012

06 de Junio de 2011

Publicación.

Secretaría de Economía.

Resolución por la cual se declara el inicio de investigación antidumping a la importación de cable coaxial RG originario de

China.

El 21 de Diciembre de 2010 CMSA solicito el inicio deinvestigación por prácticas desleales, a la importación de cablecoaxial tipo RGLa Secretaría determina que existen indicios en donde lasimportaciones se llevaron acabo en condiciones de dumping,afectando así a la rama nacional. Por lo cual declara el inicio deinvestigación.

La audiencia pública se llevará a cabo el 12 de Enero de 2012.Fecha límite para presentar alegatos: 19 de Enero de 2012

08 de Junio de 2011

Publicación.

Secretaría de Economía.

Resolución donde se da inicio al examen de vigilancia de las cuotas compensatorias sobre sacapuntas de plástico

originarios de China.

Las cuotas compensatorias se eliminarán en un plazo de cinco años contados a menos que la Secretaría haya iniciado, entre otros, un examen de vigencia de la cuota compensatoria, derivado de la manifestación de interés de uno o más productores nacionales.

Maped Silco y Tejalápiz los reyes manifestaron en tiempo y forma su interés en que se inicie el examen.

La audiencia pública se llevará a cabo el: 20 de Enero de 2012.Fecha límite para presentar alegatos: 27 de Enero de 2012

08 de Junio de 2011

Publicación.

Secretaría de Economía.

Acuerdo que Modifica el diverso por el que se da a conocer el cupo para importar vehículos usados.

Se reforma el punto primero del acuerdo publicado elpasado 25 de marzo de 2011 en donde se establece uncupo de 100 vehículos cuya antigüedad sea de 1 a 9 añosal momento en que se realice la importación, con elarancel que resulte aplicable en conformidad con la TIGIE.

Entrará en vigor 20 días después de su publicación y suvigencia concluye el 31 de Diciembre de 2011.

09 de Junio de 2011

TEMA CENTRALTEMA CENTRAL

““LLEYEY FFEDERALEDERAL DEDE LOSLOS DERECHOSDERECHOS

DELDEL CONTRIBUYENTECONTRIBUYENTE””

Ley Federal de los Derechos del Ley Federal de los Derechos del Contribuyente.Contribuyente.

Estructura de la Ley.

Capitulo I. Disposiciones Generales.

Capitulo II. Información, Difusión y Asistencia del Contribuyente.

Capitulo III. Derechos y garantías en los procedimientos decomprobación.

Capitulo IV. Derechos y garantías del procedimiento sancionador.

Capitulo V. Medios de defensa del contribuyente.

Transitorios.

24 Artículos.

3 Transitorios.

Publicación DOF 23 de junio del 2005

Principios ConstitucionalesPrincipios Constitucionales

Tiene como base los artículos 14 y 16 Const.

Art. 14• Irretroactividad de las normas.• Garantía de audiencia.

Art. 16• Fundamentación y motivación.• Autoridades competentes.

Principios de legalidad y seguridad Jurícica

• Legalidad: la autoridad sólo puede hacer aquello paralo que la ley le faculta y el gobernado todo cuanto éstano le prohíba, con lo que se procura un equilibro de lassituaciones jurídicas.

• Seguridad jurídica: “Seguridad Jurídica es la certezaque debe tener el gobernado de que su persona, sufamilia, sus posiciones ó sus derechos serán respetadospor la autoridad, pero si esta debe producir unaafectación a ellos, deberá ajustarse a losprocedimientos previamente establecidos en laConstitución y las leyes especificas. (SCJN)

Principios ConstitucionalesPrincipios Constitucionales

Disposiciones GeneralesDisposiciones Generales

Art. 1

LFDC

Objeto de le Ley

Regular derechos y garantías

Relación con las autoridades

Fiscales

Contribuyente

ó

Responsable solidario

Art. 2 Derechos Generales de los Contribuyentes

I. Informado y asistido por las autoridades fiscales, cumplimiento de obligaciones, contenido y alcance.

II. Obtener devoluciones de impuestos.

III. Conocer status de tramites.

IV. Conocer identidad de autoridades fiscales, donde este tramitando algún porc.

V. Obtener certificaciones y copias de declaraciones presentadas.

VI. No aportar documentos que ya tenga la autoridad fiscal actuante.

VII. Carácter reservado de datos, informes, antecedentes, etc.

Disposiciones GeneralesDisposiciones Generales

VIII. Tratado con respeto y consideración por lose servidores públicos.

IX. Que las actuaciones se lleven de la manera menos onerosa.

X. Formular alegatos, presentar y ofrecer pruebas, incluso el expediente administrativo.

XI. Ser oído en tramite admvo., previo a la emisión de la resolución determinante.

XII. Ser informado sobre sus derechos y obligaciones, al inicio de facultades de comprobación y que se desarrollen en los plazos previstos. (Carta de derechos del Contribuyente).

XIII. Corregir su situación fiscal, con motivo de facs.

XIV. Señalar en JN, como domicilio para oír y recibir notificaciones, cualquier parte del territorio Nac. (excepto que tenga su domicilio en la jurisdicción de la Sala Competente).

Disposiciones GeneralesDisposiciones Generales

Art. 3 LFDC

• Registros.

• Documentos.Acceso:

• Que sean de un exp. a su nombre.

• Obren en archivos admin.

• Que el procedimiento este concluido.

• Respetando el carácter de reservado.

Requisito:

Información, difusión y Información, difusión y asistenciaasistencia al contribuyente.al contribuyente.

Art. 4 LFDC • Facilitar en todo momento el ejercicio de sus derechos y

cumplimiento de sus obligaciones.

• Actuaciones de la autoridad, llevarse de la manera menos gravosa, sin perjudicar el cumplimiento de sus obligaciones tributarias.

Art 5. LFDC• La autoridad deberá prestar asistencia e información de sus

derechos y obligaciones.

• Publicar en internet las normas tributarias.

• Contestar en forma oportuna las consultas tributarias.

• Cuando un contribuyente actúe conforme a los criterios emitidos por las autoridades fiscales, publicados en el DOF, quedaran exentos de responsabilidad fiscal.

Información, difusión y Información, difusión y asistenciaasistencia al contribuyente.al contribuyente.

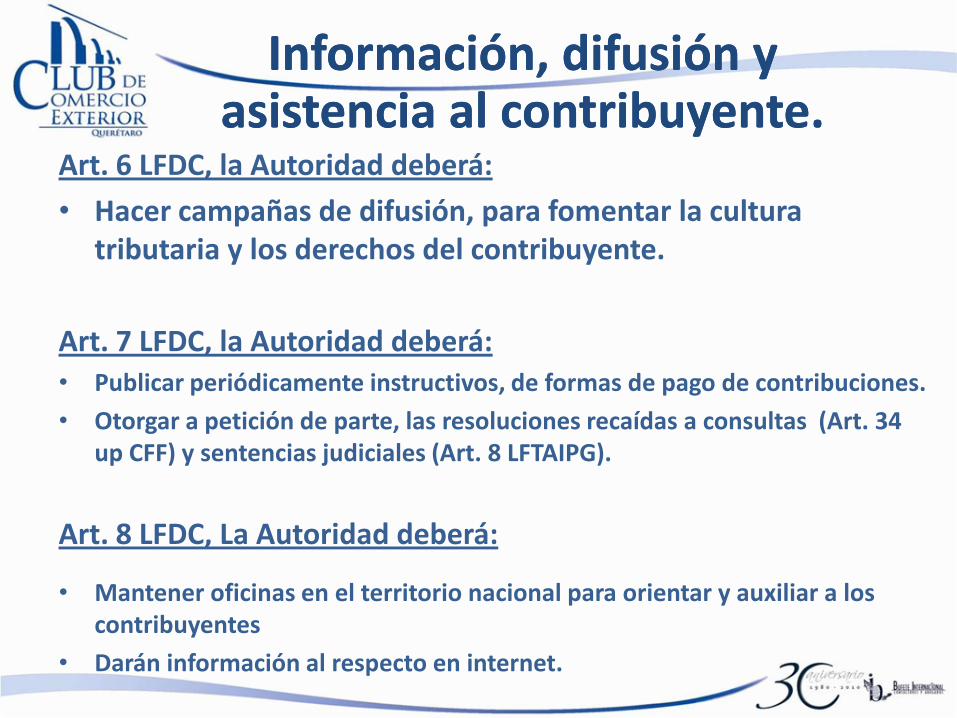

Art. 6 LFDC, la Autoridad deberá:

• Hacer campañas de difusión, para fomentar la cultura tributaria y los derechos del contribuyente.

Art. 7 LFDC, la Autoridad deberá:• Publicar periódicamente instructivos, de formas de pago de contribuciones.

• Otorgar a petición de parte, las resoluciones recaídas a consultas (Art. 34 up CFF) y sentencias judiciales (Art. 8 LFTAIPG).

Art. 8 LFDC, La Autoridad deberá:

• Mantener oficinas en el territorio nacional para orientar y auxiliar a los contribuyentes

• Darán información al respecto en internet.

Información, difusión y Información, difusión y asistenciaasistencia al contribuyente.al contribuyente.

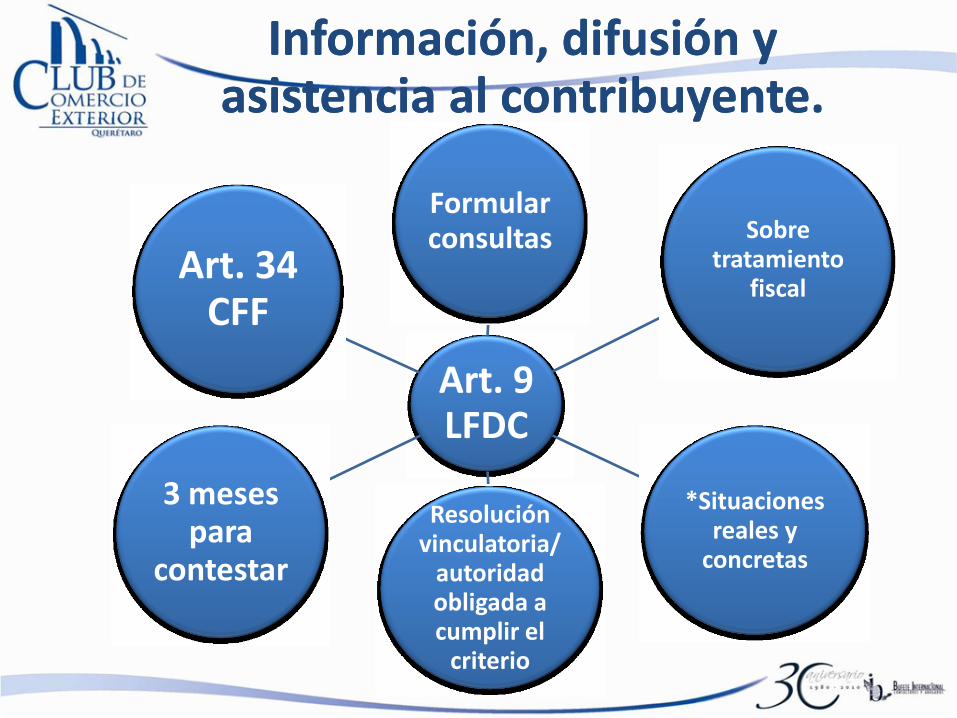

Art. 9 LFDC

Formular consultas

*Situaciones reales y

concretas

Art. 34 CFF

3 meses para

contestar

Sobre tratamiento

fiscal

Resolución vinculatoria/

autoridad obligada a cumplir el

criterio

Información, difusión y Información, difusión y asistenciaasistencia al contribuyente.al contribuyente.

Art. 10 LFDC

• El SAT informará al INEGI, los datos estadísticos sobre el ingreso, impuestos, deducciones y datos de los contribuyentes.

Art. 11 LFDC:

• La Autoridad organizará loterías fiscales, en las que con diversos premios estimulen la obligación de entregar comprobantes fiscales.

Información, difusión y Información, difusión y asistenciaasistencia al contribuyente.al contribuyente.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art. 12 LFDC

Derecho a ser informados de sus derechos y obligaciones

al inicio de cualquier actuación fiscal.

Art. 13 LFDC:• Que se le informe el derecho a corregir su situación fiscal y

sus beneficios, desde el primer acto (orden de visita ó de revisión) que implique el inicio de las facultades a que se refiere el Art. 42 fracciones II y III del CFF:

– Visita domiciliaria.

– Revisión de Gabinete.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

••Arts. 14 y 2 f XIII LFDCArts. 14 y 2 f XIII LFDC

•• Corregir su situación fiscal, a partir del inicio de Corregir su situación fiscal, a partir del inicio de facultades hasta antes de la resolución determinante.facultades hasta antes de la resolución determinante.

•• En las distintas En las distintas contribucionescontribuciones que estén revisando.que estén revisando.

•• Por medio de declaración normal ó complementaria.Por medio de declaración normal ó complementaria.

•• No sujeto a autorización de la autoridad.No sujeto a autorización de la autoridad.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

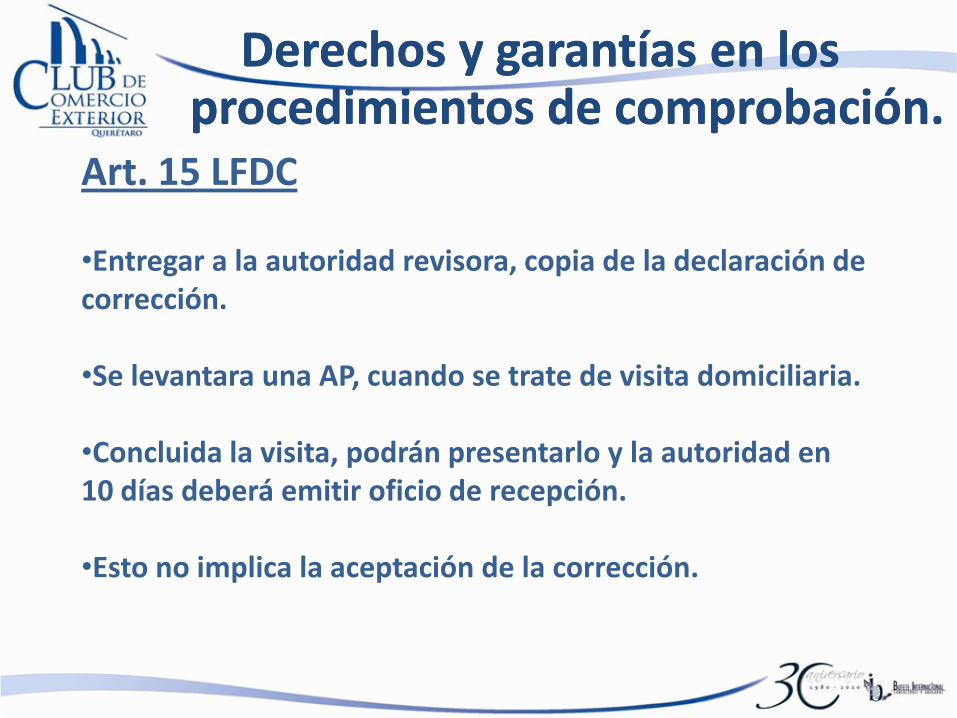

Art. 15 LFDC

•Entregar a la autoridad revisora, copia de la declaración de corrección.

•Se levantara una AP, cuando se trate de visita domiciliaria.

•Concluida la visita, podrán presentarlo y la autoridad en 10 días deberá emitir oficio de recepción.

•Esto no implica la aceptación de la corrección.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art.16 LFDC

1ro Se tendrá por terminada la visita

Corrección durante facs.

3 meses después del inicio de facs.

Si la autoridad considera que se corrigió la totalidad de las

obligaciones objeto de la revisión

Oficio notificando la conclusión

2do

Corrección de posterior a la conclusión de facs.

Si la autoridad considera que se corrigió la totalidad de las obligaciones objeto

de la revisión

Notificar dicha situación en el plazo de 1 mes de

que recibió la corrección.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art.16 LFDC

3ro

Corrección de posterior a la conclusión de facs.

Transcurridos 5 meses ,de los 6 que ordena el art. 18 LFDC, sin resolución determinante.

La autoridad contara con 1 mes contado a partir de que recibió la corrección, adicional a los 6

meses , para emitir la resolución determinante cuando proceda.

4to

La autoridad no podrá determinar nuevas omisiones de

las contribuciones revisadas.

Excepción: cuando se comprueben hechos

diferentes.

Hechos diferentes:

- Estar sustentados en info., datos ó docs. de terceros ó de la revisión de conceptos que no se hayan revisado antes.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art.16 LFDC

5to

Corrección durante facs.

Si en el ejercicio de las facultades, se conocen hechos que den lugar a

una determinación mayor a las corregidas ó por las

que no se corrigió

La Autoridad deberá continuar con la visita ó la

revisión de gabinete, hasta su conclusión.

6to

En el supuesto párrafo 5to, (no corrección total

de la situación fiscal)

La autoridad emitirá resolución

determinante.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art.17 LFDC /

Arts. 46 f IV y 48 f VIII CFF

1ro multa del 20%

Art. 76 p 1ro CFF

Por contribuciones omitidas.

Corrección = pago del principal y accesorios

(actualizaciones y recargos).

Después del inicio de facultades, pero antes del AF ó del oficio de

observaciones.

2do multa del 30%

Art. 76 p 2do CFF

Por contribuciones omitidas.

Corrección = pago del principal y accesorios (actualizaciones y

recargos).

Después de la notificación del AF ó del oficio de

observaciones, pero antes de la determinante.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

*Posibilidadde pago enparcialidades,con garantía delinterés fiscal.

Facultad de la Facultad de la AutoridadAutoridad

Art. 42, fr. II y Art. 42, fr. II y 48 Código Fiscal 48 Código Fiscal de la Federaciónde la Federación

Solicitar:Solicitar: InformesInformes DatosDatosContabilidadContabilidad

No se detectan No se detectan irregularidadesirregularidades

Notifica la Notifica la conclusión de la conclusión de la

Revisión de Revisión de GabineteGabinete

Se detectan Se detectan irregularidadesirregularidades

Notifica Oficio de Notifica Oficio de ObservacionesObservaciones

20 días20 días

ESCRITO DE PRUEBAS Y ESCRITO DE PRUEBAS Y ALEGATOSALEGATOS

No desvirtúa o No desvirtúa o no corrigeno corrige

Determinación Determinación Crédito FiscalCrédito Fiscal

Desvirtúa o Desvirtúa o corrigecorrige

Resolución Resolución AbsolutoriaAbsolutoria

Revisión de Gabinete Revisión de Gabinete (Art. 144, III LA)(Art. 144, III LA)

20%

30%

Orden de VisitaOrden de Visita

Acta Parcial de InicioActa Parcial de Inicio

Actas ParcialesActas Parciales

Última Acta ParcialÚltima Acta Parcial

20 20 díasdías+ 15+ 15

ResoluciónResolución

No se detectan No se detectan irregularidadesirregularidades

Notifica la Notifica la conclusión de conclusión de

la Visita la Visita DomiciliariaDomiciliaria

Se detectan Se detectan irregularidadesirregularidades

Presentar Escrito Presentar Escrito para desvirtuarpara desvirtuar

No desvirtúa o No desvirtúa o no corrigeno corrige

Acta FinalActa Final

Desvirtúa o Desvirtúa o corrigecorrige

6 meses6 meses

Visita Domiciliaria (Visita Domiciliaria (Procedimiento 46 CFF)Procedimiento 46 CFF)

1 AÑO1 AÑO

20%30%

••Art. 18 LFDCArt. 18 LFDC

•• Plazo para emitir resolución determinante 6 meses Plazo para emitir resolución determinante 6 meses (Art. 50 CFF), a partir de la notificación del AF ó del acta (Art. 50 CFF), a partir de la notificación del AF ó del acta de observaciones.de observaciones.

•• Suspensión del plazo en caso de Huelga (por el tiempo Suspensión del plazo en caso de Huelga (por el tiempo que dure), Fallecimiento del contribuyente (mientras se que dure), Fallecimiento del contribuyente (mientras se designa designa reprep. legal de la sucesión), desocupar dom. . legal de la sucesión), desocupar dom. fiscal / medio de defensa. Art. 50 y 46 A f I, II y III CFF.fiscal / medio de defensa. Art. 50 y 46 A f I, II y III CFF.

•• De no hacerlo en dicho plazo, no existe creidito fiscal, De no hacerlo en dicho plazo, no existe creidito fiscal, de manera definitiva por los hechos, contribuciones y de manera definitiva por los hechos, contribuciones y periodos revisados.periodos revisados.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

••Arts. 19 LFDCArts. 19 LFDC•• Una vez emitida la resolución determinante, la Una vez emitida la resolución determinante, la

Autoridad no podrá llevar a cabo una determinación Autoridad no podrá llevar a cabo una determinación adicional en base a los mismos hechos.adicional en base a los mismos hechos.

•• Podrán hacerlo cuando se comprueben hechos Podrán hacerlo cuando se comprueben hechos diferentes.diferentes.

•• Hechos sustentados en: información, datos ó Hechos sustentados en: información, datos ó documentos de 3ros ó de la revisión de conceptos documentos de 3ros ó de la revisión de conceptos específicos que no se hayan revisado antes.específicos que no se hayan revisado antes.

•• Orden de visita ó revisión fundada y motivada, con Orden de visita ó revisión fundada y motivada, con indicando los nuevos conceptos a revisar.indicando los nuevos conceptos a revisar.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

Art. 20 LFDCPosibilidad de

revisar nuevamente:

Mismos hechos,

contribucio-nes.

Revisados anteriormente ó por los

que se corrigió.

Derechos y garantías en los Derechos y garantías en los procedimientos de comprobación.procedimientos de comprobación.

*Dicha revisión no puede derivar en crédito fiscal alguno.

Derechos y garantías del Derechos y garantías del procedimiento sancionador.procedimiento sancionador.

Art. 21. LFDC.• Actuación del contribuyente se presume de buena fe.

• La autoridad deberá acreditar las circunstancias que generen infracciones tributarias.

Art.22 LFDC• Los contribuyentes podrán garantizar los créditos fiscales mediante

embargo en la vía administrativa y podrán ser designados depositarios.

• El embargo no podrá ser el inventario, a menos que sean mercancías extranjeras que no acrediten su legal estancia.

• Siempre que sus ingresos, en el año inmediato anterior no superen 30 veces smgv, correspondiente a su área geográfica, elevado a 1 año.Zona “A” $655,029.00 / Zona “B” $636,523.50 / Zona “C” $620,856.00

Medios de defensa del contribuyenteMedios de defensa del contribuyente

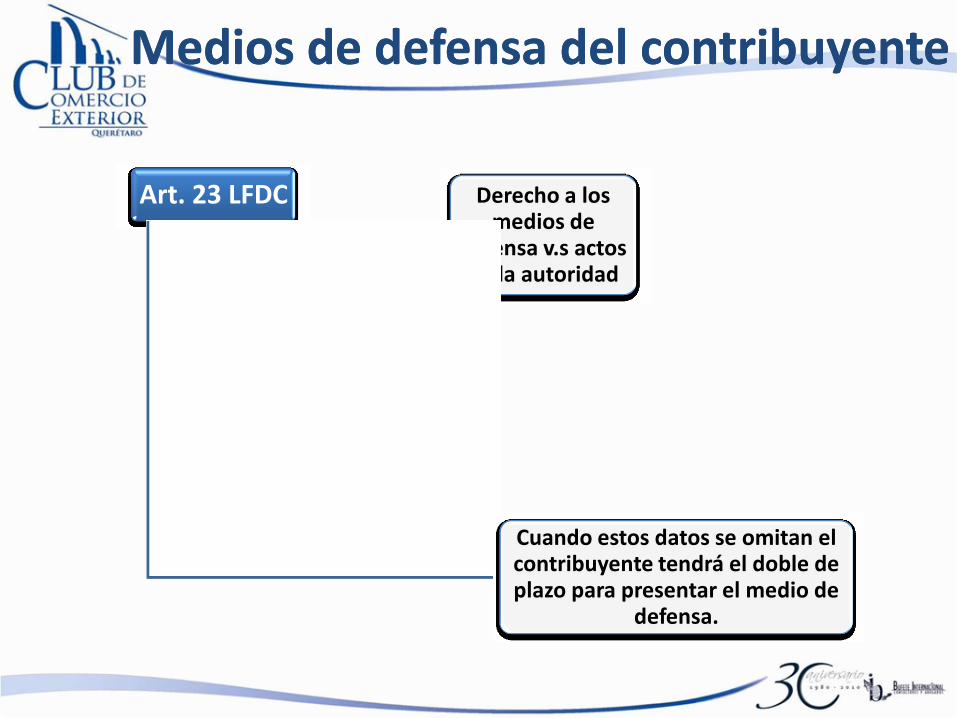

Art. 23 LFDC Derecho a los medios de

defensa v.s actos de la autoridad

Que la notificación indique el recurso ó medio de defensa

procedente, plazo para su interposición y ante

quien debe presentarse.

Cuando estos datos se omitan el contribuyente tendrá el doble de plazo para presentar el medio de

defensa.

Medios de defensa del contribuyenteMedios de defensa del contribuyente

Art. 24 LFDC Derecho a presentar el expediente

administrativo, del que emane el acto

impugnado.

En Juicio de Nulidad ó Recurso de Revocación

Contempla: la que dio inicio al porc., actos jurídicos

posteriores y la resolución impugnada.

TTEMAEMA LOCALLOCAL

““TU EMPRESA Y TU EMPRESA Y LALA ADUANA:ADUANA:

HHACIAACIA DONDEDONDE VANVAN””

Conocimientodel Usuario

Uso de Tecnología de

punta

Gestion de Riesgo

*Información*Investigación*inteligencia

Simplificación yFacilitación

Cultura de Cumplimiento

Reingeniría de Procesos

NormatividadAccesible

VentanillaUnica

Plan de modernización aduanera.Plan de modernización aduanera.

. COMERCIAL

DELINCUENCIA.

Evasión

Omisión RRNA

Piratería

Drogas y estupefacientes

Armas y explosivos

Lavado de dinero

Diversos Tráficos

Velocidad

Flexibilidad

Cooperación

Apertura

Rezones para la modernizaciónRezones para la modernización

COMERCIO GLOBALCOMERCIO GLOBAL

ANALISIS DE RIESGO

REVISION A PIE DE BUQUE

BAJA DE VERIFICACION

GLOSA POST DESPACHO

FACULTADES DE COMPROBACION

CADENA DE INVESTIGACION•Gestión de Riesgo•Investigaciones•Glosa•Inteligencia

ESTRATEGIA ADUANERAESTRATEGIA ADUANERA

VALORACION

TRIANGULACION

USO IMMEX Y OTROS PROGRAMAS

REPOSICIONAMIENTO CLASIFICACION ARANCELARIA

PRINCIPALES FRAUDES ADUANEROSPRINCIPALES FRAUDES ADUANEROS

CONTROL DE INVENTARIOS CONTROL LEGAL ESTANCIA

COMPROBACION TRANSACCION CUMPLIMIENTO RRNA (NOM)

REGALIAS DOCUMENTACION REAL

OPERACIONES VIRTUALES TEMPORALIDAD

NUMEROS DE SERIE DATOS INEXACTOS

PRINCIPALES PROYECTOSPRINCIPALES PROYECTOS DE DE COMPROBACIONCOMPROBACION

DESPACHO PROFESIONAL

AUTOGLOSA

AUTOAUDITORIA

Te encomiendo a un buen Santo

PLANEACIÓN EFECTIVA

CORRECIÓN

PREVENCION

LAMENTACION

MEDIDAS A TOMARMEDIDAS A TOMAR

“GRACIAS”“GRACIAS”

Nuevas oficinas: Bernardo Quintana

Sur, Nº 9750, Int. 202, Centro

Sur, Querétaro, Qro., CP 76090.

Tel: 01 (442) 2452717

www.twitter.com/BIBajio

www.comerciointernacional.com.mx

www.bufeteinternacional.com.mx

www.gbu-mx.com

49