Ley General Del Presupuesto 2015

96

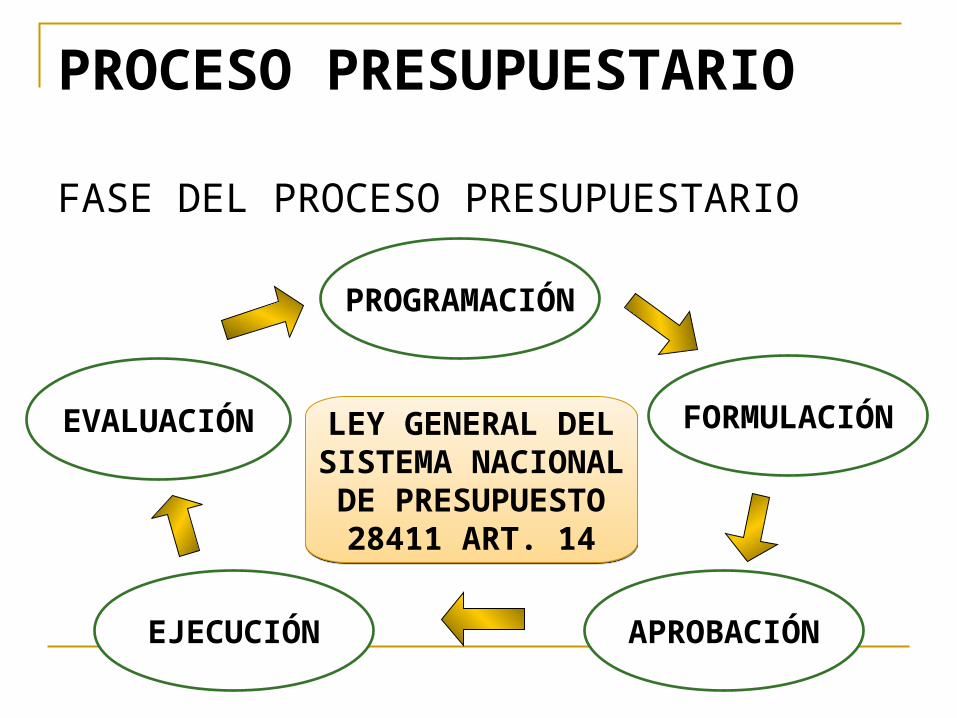

PROCESO PRESUPUESTARIO PROGRAMACIÓN FASE DEL PROCESO PRESUPUESTARIO LEY GENERAL DEL SISTEMA NACIONAL DE PRESUPUESTO 28411 ART. 14 FORMULACIÓN EVALUACIÓN APROBACIÓN EJECUCIÓN

-

Upload

romy-keitel-romy -

Category

Documents

-

view

17 -

download

0

description

Ley General del presupuesto 2015

Transcript of Ley General Del Presupuesto 2015

PROCESO PRESUPUESTARIO

PROGRAMACIÓN

FASE DEL PROCESO PRESUPUESTARIO

LEY GENERAL DELSISTEMA NACIONALDE PRESUPUESTO

28411 ART. 14

LEY GENERAL DELSISTEMA NACIONALDE PRESUPUESTO

28411 ART. 14

FORMULACIÓNEVALUACIÓN

APROBACIÓNEJECUCIÓN

EL Proceso Presupuestario

El proceso presupuestario se sujeta al criterio de estabilidad concordante con las reglas y metas fiscales establecidas en el marco macroeconómco multianual.

PROGRAMACION.Tiene los siguientes objetivos.1. Establecer los objetivos institucionales de

acuerdo con su misión.2- Proponer las metas presupuestarias

La Programación

3. El MEF comunica a los Pliegos el crédito presupuestario por la Fte. Fto. Recursos

Ordinarios.

4. Determinar la demanda global de los gastos que implicará la prestación de servicios de acuerdo a su misión.

5. Se considera los proyectos de inversión que se sujeten a las disposiciones del Sistema de Inversión Pública.

La Programación

6- La fase de programación presupuestaria involucre en cuanto a su realización a todas las dependencias

REGLAS FISCALES

Las leyes anuales de presupuesto, de endeudamiento financiero y de equilibrio financiero, los créditos presupuestarios y la ejecución del presupuesto del sector público se sujetan a las siguientes reglas .

a) El Déficit Fiscal anual del Sector Público no financiero no podrá ser mayora 1.0% del PBI

b) El crecimiento anual del gasto no financiero del Gobierno General no podrá ser mayor al30% en términos reales , determinado sobre la base del defactor implícito del PBI.

En cuanto a los recursos por operaciones de crédito y donaciones y transferencias.

Se presupuestan:

a) Se suscriben los respectivos instrumentos básicos o financieros de acuerdo a su legislación aplicable,

b) Se elabora el contrato o convenio pertinente

Formulación del Presupuesto

En esta etapa se define

a) La estructura Funcional Programática del Pliego en función a sus objetivos institucionales,

b) Se determina las metas presupuestarias en función a la escala de prioridades que se establezca.

c) Se consigna las cadenas de gastos y F.F.

Formulación Programática

Dinámica Operativa del Presupuesto

Función.-Comprende el nivel máximo de agregación de acciones del gobierno para el cumplimiento de los deberes primordiales constitucionalmente establecidos. La relación de las funciones a las que sirve el accionar de un pliego se fundamenta en la misión y propósitos institucionales.

Clasificación Funcional Programática Función ,Programa Funcional, Sub Programa

Funcional, a través de ellos se muestran los grandes líneas de acción de la entidad y el logro de sus objetivos y metas contempladas en sus respectivos Planes Operativos y Presupuestos institucionales respectivos

durante el año.

Formulación

Programa Funcional.-Es el agregado de la función a través del cual se expresan las políticas institucionales sobre las que se determinan las líneas de acción que un pliego desea desarrollar en un año fiscal.

Sirve de enlace entre la programación de largo plazo Plan estratégico y el Plan Operativo Institucional y el Presupuesto anual. Su finalidad es alcanzar los objetivos Generales.

Formulación

Sub-programa Funcional.-Es el desagregado del Programa a través del cual se reflejan acciones orientadas a alcanzar objetivos parciales. Su acción obedece a a la especialización que requiere la consecución de los objetivos generales a que corresponda cada programa determinado por el Pliego.

Formulación

Actividad.-Categoría principal básica que reúne acciones que concurren en la operatividad y mantenimiento de los servicios públicos existentes. Representa la producción de bienes y servicios. Es permanente y continua en el tiempo responde a los objetivos específicos que pueden ser medidos cuantitativa y cualitativamente a través de los componente y metas.

Formulación

Proyecto.-Categoría principal básica que reúne acciones que concurren en la expresión y perfeccionamiento de los servicios públicos o administrativos existentes. Representa la creación, ampliación y modernización de la producción de bienes y servicios. Representa los objetivos específicos que pueden ser medidos física y financieramente a través de los componentes y metas.

Formulación

Genérica delgasto

Sub genèricadelgasto

Específica delgasto

ClasificadorDel gastoPúblico

ClasificadorDel gastoPúblico

Formulación.-Estructura Funcional Programática

Función Programa Sub. Prog. Act./Proy. Comp.

Fase de la Aprobación.- Estructura del Estado de la Ley del Presupuesto Público.

APROBACIÓNAPROBACIÓN

GOBIERNOCENTRAL

PoderLegislativo

PoderLegislativo

PoderEjecutivo

PoderEjecutivo

PoderJudicialPoder

Judicial

INSTANCIASDESCENTRALIZAS

GOBIERNOSREGIONALESGOBIERNOSREGIONALES

GOBIERNOSLOCALES

GOBIERNOSLOCALES

Pliegos del Gobierno NacionalPliegos del Gobierno Nacional

MinisterioPúblico JNE

Consejo

Nacional de la Magis. ContraloríaDe la Rep.

UniversidadesTribunal

Constitución.

Fase de la aprobación

Contenido del proyecto de Ley del Presupuesto.

a) Exposición de Motivos, se señala los motivos de Política General establecidos por el supremo gobierno los supuestos macroeconómicos en que se sustenta el proyecto de presupuesto.

b) Cuadros resúmenes de los ingresos y gastos.

Fase de Aprobación

c) Distribución institucional de l gasto por ámbito regional.

d) Cuadro de la clasificación funcional programática,

La Ley del Presupuesto del Sector Público aprobada por el Congreso de la República constituye el total de créditos presupuestarios que comprende el límite máximo de gasto a ejecutarse en el año fiscal

La aprobación

Los presupuestos institucionales de apertura correspondientes a los pliegos del Gobierno Nacional se aprobarán a más tardar el 31 de diciembre de cada año fiscal.

La Ley del Presupuesto del Sector Público se publica en el Diario Oficial El Peruano m así como en el portal de transparencia del MEF antes del inicio del año fiscal.

Fase de la Ejecución

Esta fase está sujeta al régimen del presupuesto anual y a sus modificaciones. Conforme a la Ley esta inicia el 1° de enero y culmina el 31 de diciembre de cada año fiscal. Durante dicho período se recibe los ingresos y se atienden las obligaciones de gastos de conformidad con los créditos presupuestarios, entiéndase por créditos presupuestarios a la dotación consignada

Fase de Ejecución

en el presupuesto del Sector Público, así como de sus modificaciones con el objeto de que las entidades públicas puedan ejecutar el gasto. .

Limitaciones de los Créditos Presupuestarios

Los créditos presupuestarios tienen carácter limitativo , no pueden comprometerse ni devengarse gastos por cuantía superior al monto de los créditos presupuestarios

Fase de ejecución

Autorizados en los presupuestos, siendo nulos de pleno derecho los actos administrativos que incumplan esta limitación, sin perjuicio de las responsabilidades penales y administrativas correspondientes.

Asignación Trimestral del Gasto.- Asignación Trimestral del Gasto.- Constituye el marco financiero a considerar durante cada trimestre su determinación responde a la proyección de ingresos y al comportamiento de los niveles de recaudación fiscal. EL MEF través de la DNPP comunica a los Pliegos Presupuestarios

Art.3º Calendario de compromiso institucional Es un acto de administración institucional Que contiene la programación mensual de la

ejecución de la obligación previamente comprometida y devengada con sujeción a la previsión de los ingresos que constituyen su financiamiento. Los Calendarios de Compromiso Institucionales son modificados durante el año fiscal de acuerdo con la dsiponibilidad de los recursos

Calendario de compromiso institucional Cuando se trata de los fondos financiados con

recursos ordinarios los pliegos del Gobierno Nacional, , Regionales; tomando como referencia los montos establecidos en la previsión presupuestal trimestral

Mensualuzada . Y en el caso de fuentes de financiamiento distintas se tomará como referencia la disponibilidad financiera de los recursos públicos.

Calendario de Compromisos Institucional Los CALCOM son aprobados en el Gobierno

Nacional , Gobiernos Regionales y Gobiernos Locales por Resolución del Titular del Pliego Presupuestario.(art. 349

Fse de ejecución

Modificación del Calendario de Compromisos.- Son modificados durante el ejercicio presupuestal de acuerdo a la disponibilidad de fondos

Gestión Presupuestaria de los Fondos Públicos

Estructura delGasto Pùblico

Recaudado

Determinado

Fase de Ejecución

f

Determinado.- Es el acto por el cual se identifica con precisión el concepto, el monto la oportunidad, la persona natural o jurídica que debe efectuar un pago de fondos a favor de la entidad.

Fase de ejecución

Percepción.- Es el momento en el cual se produce la recaudación, captación u obtención efectiva del ingreso.

Fase de Ejecución

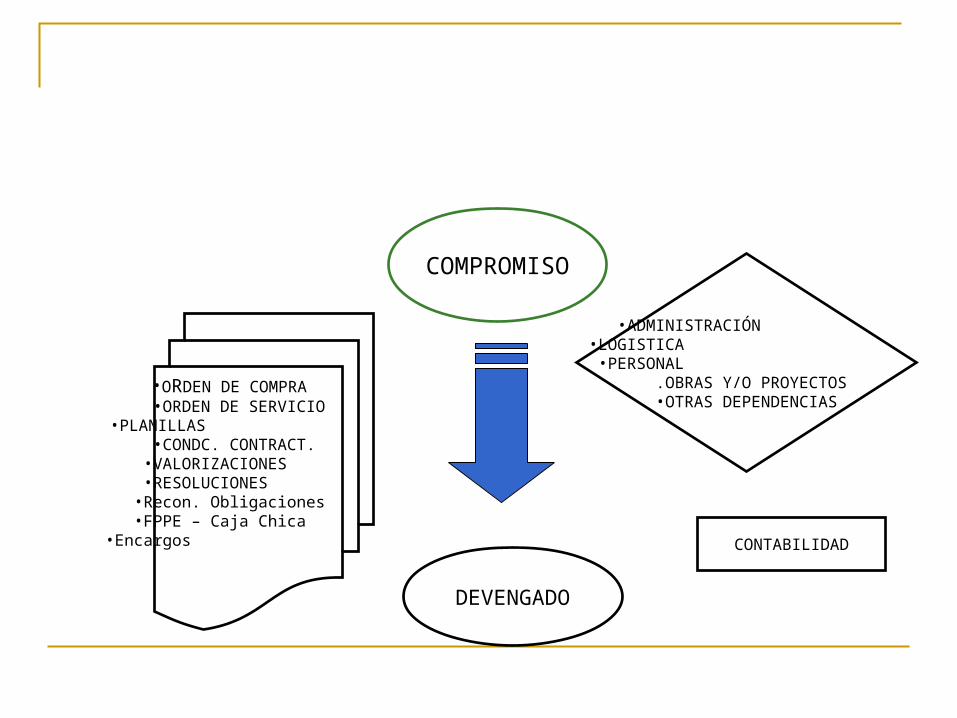

EJECUCIÓN DELGASTO

COMPROMISO DEVENGADO PAGADO

Fase de Ejecución

EL Compromiso.- Es el acto mediante el cual se acredita luego del compromiso de los trámites legales establecidos, la realización de gastos permanentes aprobados por un importe determinado afectando total o parcialmente los créditos presupuestarios E

compromiso de efectúa con posterioridad

COMPROMISO

•ADMINISTRACIÓN •LOGISTICA •PERSONAL

.OBRAS Y/O PROYECTOS•OTRAS DEPENDENCIAS

CONTABILIDAD

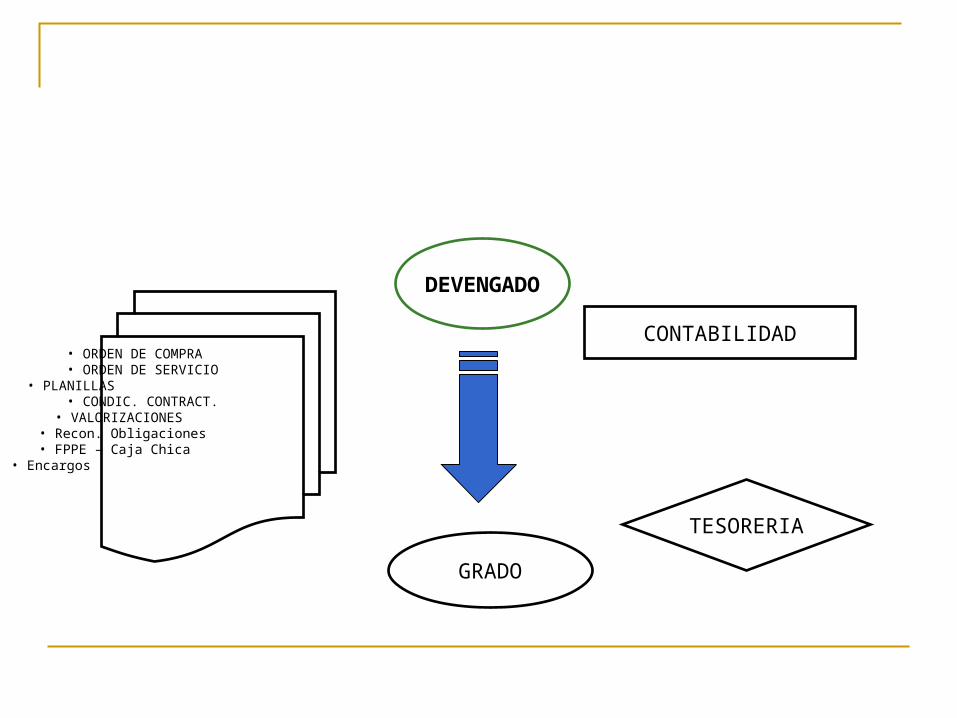

•ORDEN DE COMPRA •ORDEN DE SERVICIO •PLANILLAS •CONDC. CONTRACT. •VALORIZACIONES •RESOLUCIONES •Recon. Obligaciones •FPPE – Caja Chica •Encargos

DEVENGADO

Fase de Ejecución

A la generación de la obligación nacida de acuerdo a ley contrato o convenio..Los funcionarios o servidores públicos realizarán compromisos dentro del marco de los créditos presupuestarios, aprobados en el presupuesto para cada año fiscal sin exceder el monto aprobado en los CALCOM.

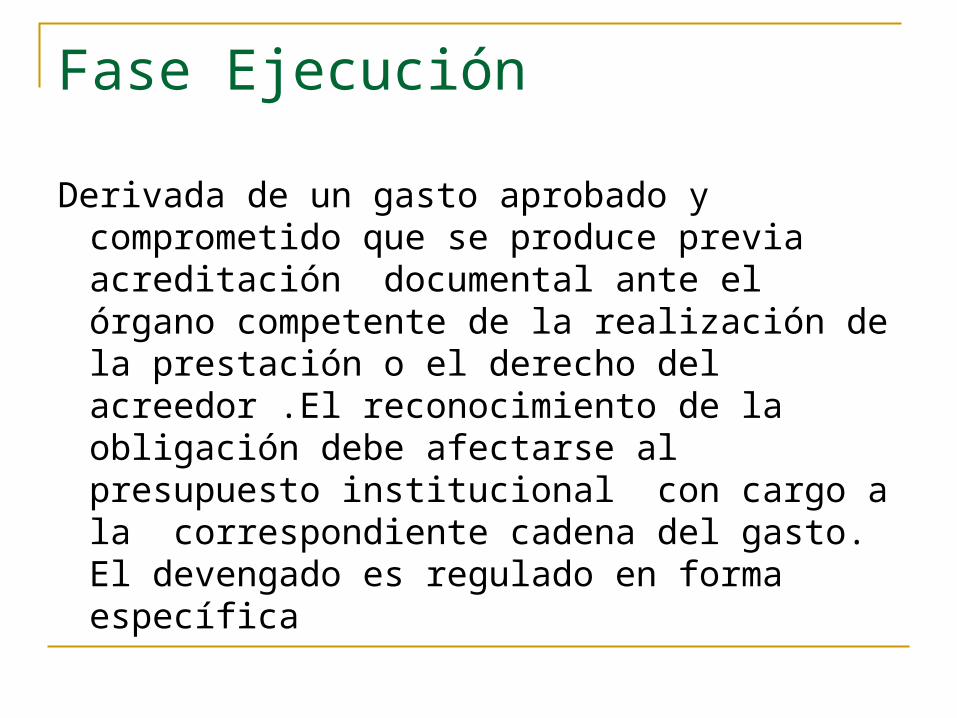

Devengado.- Es el acto mediante el cual se reconoce una obligación de pago derivada

Fase Ejecución

Derivada de un gasto aprobado y comprometido que se produce previa acreditación documental ante el órgano competente de la realización de la prestación o el derecho del acreedor .El reconocimiento de la obligación debe afectarse al presupuesto institucional con cargo a la correspondiente cadena del gasto. El devengado es regulado en forma específica

DEVENGADO

TESORERIA

• ORDEN DE COMPRA • ORDEN DE SERVICIO • PLANILLAS • CONDIC. CONTRACT. • VALORIZACIONES • Recon. Obligaciones • FPPE – Caja Chica • Encargos

GRADO

CONTABILIDAD

Etapa de Ejecución

Por las Normas del Sistema de Tesorería.

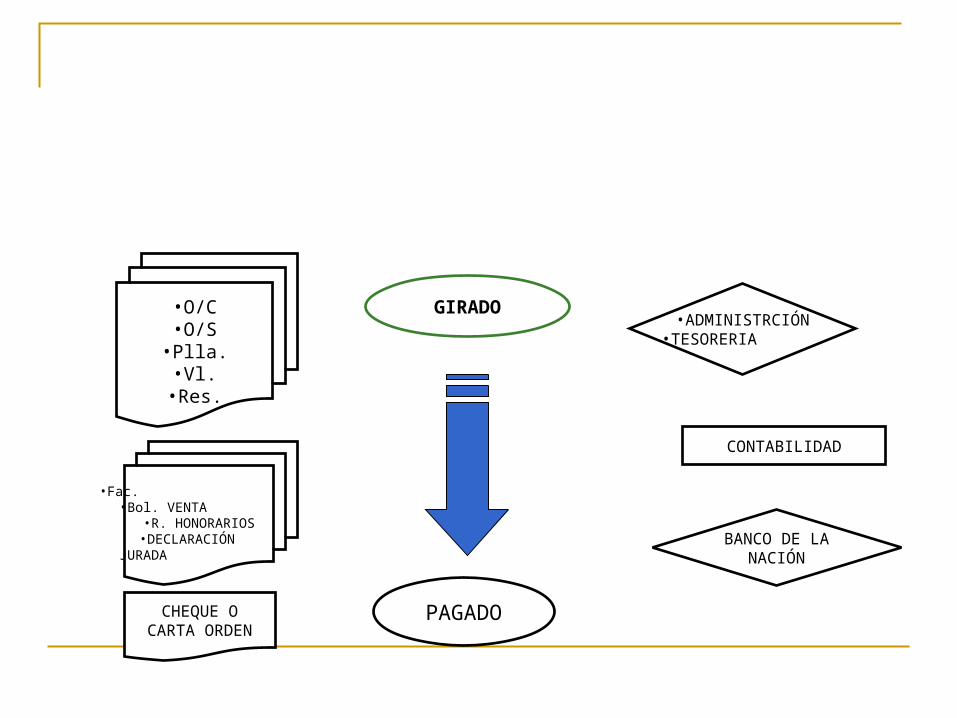

Pagado.- Es el acto mediante el cual se extingue en forma parcial o total el monto de la obligación reconocida, debiendo formalizarse a través del documento oficial correspondiente . Se prohíbe efectuar pago de obligaciones no devengadas

GIRADO

PAGADO

•ADMINISTRCIÓN•TESORERIA

CONTABILIDAD

BANCO DE LANACIÓN

•O/C•O/S•Plla.•Vl.

•Res.

•Fac. •Bol. VENTA •R. HONORARIOS•DECLARACIÓN JURADA

CHEQUE OCARTA ORDEN

Fase de la Ejecución

Los compromisos de gastos no devengados al 31 de Diciembre de cada año fiscal, pueden afectase al presupuesto institucional del período inmediato siguiente, previa anulación del registro presupuestario efectuado a la citada fecha, se imputan dichos compromisos a los créditos presupuestarios aprobadas para el nuevo período.

Modificaciones Presupuestarias.-Constituyen los créditos suplementarios, las habilitaciones y transferencias de partidas, así como los créditos y anulaciones presupuestarias.

A Nivel Institucional A Nivel Institucional Programático.

Modificaciones Presupuestarias-A Nivel Institucional.a) Créditos Presupuestarios.-Constituyen

incrementos de créditos presupuestarios autorizados provenientes de mayores recursos respecto a los montos establecidos en la Ley del Presupuesto del Sector Público.

b) Transferencias de Partidas.- Son las transferencias de créditos presupuestarios entre pliegos, habilitaciones y transferencias

que varíen los créditos presupuestarios aprobados por el presupuesto institucional por actividades y proyectos.

A nivel Funcional Programático.-

a) Anulaciones.- Constituye la supresión total de los créditos presupuestarios de actividades y/o proyectos considerados no prioritarios.

b) Habilitaciones.- Constituye el incremento de Créditos Presupuestarios de actividades y/o proyectos con cargo a las anulaciones de las mismas de actividades o proyectos y de otras actividades y/o proyectos.

Estas habilitaciones se efectúan mediante resolución del Titular del Pliego.

Control Presupuestario

Control Presupuestario.-Es ejercido por la DNPP, consistente en el seguimiento de los niveles de ejecución de los ingresos y gastos respecto al presupuesto autorizado y sus modificaciones.

Control de Legalidad.-Es ejercido por la Contraloría General de la República y los Organos de Control Interno de cada entidad del Sector Público, comprendiéndose el control de legalidad v el de gestión .

Presupuestario.-

Etapa de Evaluación.

L evaluación se realiza en períodos semestrales sobre los siguientes aspectos

- Logro de los objetivos institucionales a través del cumplimiento de las metas presupuestarias previstas.

- La ejecución de ingresos ,gastos y metas presupuestarias.

- Avances financieros y de metas físicas.

Etapa de la Evaluación

La s entidades del sector público deben determinar, bajo responsabilidad los resultados de la gestión presupuestaria , sobre la base del análisis medición de los avances físicos y financieros obtenidos, así como del grado de cumplimiento de las metas programadas, señalando sus causas en relación con los programas, proyectos y actividades aprobadas en el presupuesto.

Presupuesto Participativo.

El Presupuesto participativo es un espacio de concertación por el cual las autoridades elegidas de los Gobiernos Regionales y de los Gobiernos Locales así como las organizaciones de la población debidamente representadas definen en conjunto a través de una serie de mecanismos de análisis y de toma de decisiones cada una desde su ámbito y de acuerdo a las decisiones adoptadas en cada una de las fases

Presupuesto Participativo

previstas para la realización de proceso del presupuesto participativo , como y a que se van orientar los presupuestos de los que se disponen a nivel regional y local , especialmente aquellos para gastos de inversión , teniendo en cuenta la visión del desarrollo distrital provincial ,regional y nacional teniendo en cuenta loa Planes Estratégicos Institucionales.

Presupuesto Participativo

Principios Rectores.

1. Participación

2.- Transparencia

3.- Igualdad

4.- Eficiencia y Eficacia

5.- Tolerancia

6.- Equidad

Presupuesto Participativo

7.- competitividad 8.-Respeto a los acuerdos. Definición de cada uno de ellos . 1.- Participación.-Los Gobiernos Regionales

y los Gobiernos Locales promueven el desarrollo de mecanismos y estrategias de participación de la sociedad civil en la programación de sus presupuestos en coordinación con los planes de desarrollo.

Presupuesto Participativo

2.- Transparencia. Los presupuestos de los Gobiernos Regionales y de los Gobiernos Locales son objeto de difusión por los medios de información para que la población se informe sobre el presupuesto.

3.- Igualdad. La organización de la sociedad civil tienen las mismas oportunidades para intervenir y participar sin discriminación de carácter político, ideològico, relegiòn o raza

Presupuesto participativo

4.- Tolerancia. Es la garantía de reconocimiento y respeto a la diversidad de opiniones.

5.- Eficiencia y Eficacia. Los Gobiernos Regionales y los Gobiernos Locales, organizan su gestión en base a los objetivos trazados en los Planes Operativos y el Presupuesto Participativo desarrollando estrategias para el cumplimiento de sus objetivos.

Presupuesto Participativo

6. Equidad. –Los Gobiernos Regionales Yloa Gobiernos Locales, deben manejar con prudencia sin discriminación todos deben tener acceso y oportunidades los grupos y sectores sociales.

7. Competitividad.-Los Gobiernos Regionales y Los Gobiernos Locales tienen como objetivo con competitividad para ello promueve la producción en sus eje

Presupuesto Participativo

De desarrollo así como la ampliación de mercados internos y externos.

8.- Respeto a los acuerdos.-La participación de la sociedad civil en los presupuestos de los Gobernos Regionales y Gobiernos Locales se fundamenta en el cumplimento de los acuerdos o compromisos concertados.

Presupuesto Participativo

Responsables del Proceso del Presupuesto Participativo,.-Loa Gobiernos Regionales, las Municipalidades Provinciales y Distritales a través del Presidente Regional, el Alcalde como órganos ejecutivos, así como el Consejo Regional o Consejo Municipal como órgano normativo o fiscalizador y los Consejos de conciliación regional les o locales como instancias consultivas

Principios del Proceso Participativo.

a) Igualdad de oportunidades de la sociedad debidamente organizada para participar , sin discriminación de carácter político ideológico, religión, racial, genero o de otra naturaleza.

b) Corresponsabilidad entre la población ,el sector privado, la sociedad civil , el Gobierno Regional, Local y el Sector Público en general en la solución de problemas de la comunidad.

Principios del Presupuesto Participativo.

c) Solidaridad, como la disposición de toda persona para asumir los problemas de todos como propios sin intereses particulares.

d) Transparencia, de tal forma que toda la comunidad tenga información suficiente acerca de los asuntos públicos y colectivos que se celebran por la vía participativa.

e) Tolerancia , garantía de reconocimiento y respeto a la diversidad de opiniones .

Principios del P.P

f) Respeto a los acuerdos participativos, en el sentido que todos los acuerdos se lleven adelante por todos los actores en forma concertada.

Objetivos del Proceso del Presupuesto Participativo.-

a) Mejorar la asignación y ejecución de los recursos públicos .- De acuerdo a las prioridades consideradas en los Planes de

Objetivos del P.P.

de desarrollo concertados y los Planes Sectoriales Nacionales,, sobre la base de los acuerdos concertados.b) Reforzar la relación entre el Estado y la sociedad .c) Promover la creación de condiciones económicas sociales, ambientales y culturales que mejoren los niveles de vida de la población y fortalecer como base de desarrollo. de sus capacidades

d) Fijar prioridades de gasto público, en materia de gastos de inversión garantizando la sostenibilidad de la inversión ya ejecutada y estableciendo un orden de prelación para la ejecución de los proyectos.e) Involucrar y comprometer ala sociedad civil y al sector privado en las acciones a desarrollar para el cumplimiento de los objetivos estratégicos del Plan de Desarrollo concertado.

Características del P.p.P.

f) Reforzar la transparencia , el seguimiento, la rendición de cuentas y la ejecución de acciones concretas en el presupuesto participativo.

Características de Proceso del Presupuesto Participativo.-

a) Participativo.- Reconoce la multiplicidad de acciones y roles de la sociedad debidamente organizada.

b) Racional y coherente.- Porque los presupuestos están equilibrados ingresos y gastos, se enmarcan en las políticas Sectoriales y Nacionales.

Características del P.p.P.

c) Flexible.- Porque el proceso de sus productos deben tener la capacidad de adaptarse a los cabildos políticos, sociales y económicos

d) Multianual.- Porque las acciones priorizadas, pueden trascender el año fiscal de manera consistente con los objetivos de los Planes de Desarrollo Concertados.

e) Concertado.-Permite identificar los intereses, problemas sociales y potencialidades de

Desarrollo del P.P.p

desarrollo de un determinado territorio y grupo social.

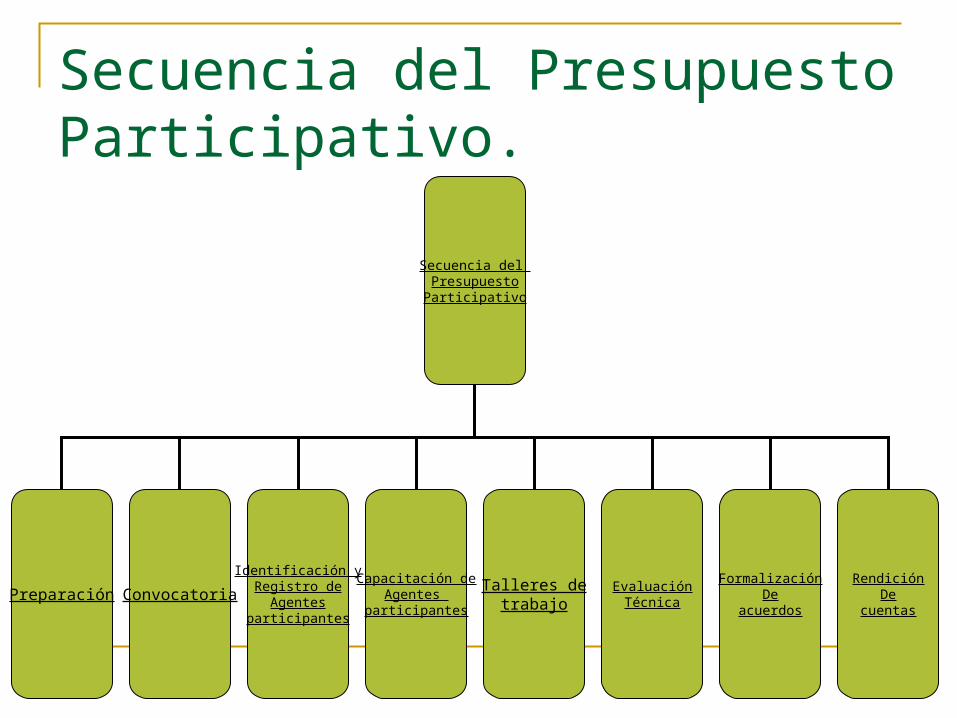

Desarrollo del Proceso del Presupuesto Participativo.-

La preparación del Proceso del Presupuesto Participativo se realiza tomando en cuenta la realidad territorial y organizada de cada Gobierno Regional o Local y se desarrolla de acuerdo a los siguientes puntos.

Secuencia del Presupuesto Participativo.

Secuencia del PresupuestoParticipativo

Preparación Convocatoria

Identificación yRegistro de

Agentesparticipantes

Capacitación deAgentes

participantes

Talleres detrabajo

EvaluaciónTécnica

FormalizaciónDe

acuerdos

RendiciónDe

cuentas

Presupuesto Participativo

En el seguimiento del Proceso del Presupuesto Participativo se tienen como una etapa importante el:

Comité de Vigilancia y Control

Esta conformado por miembros delegados entre los representante s de la sociedad Civil en el número de 4 miembros y so n componentes para :

Presupuesto Participativo.

1.- Vigilar el desenvolvimiento de las distintas etapas del proceso y el cumplimiento de los acuerdos concertados en el presupuesto participativo.

2.- Informar trimestralmente sobre los resultados de la vigilancia a los Consejos de coordinación local y Regional y a la Sociedad Civil en general.

Este Comité tiene duración de dos años.

PRESUPUESTO POR RESULTADOSANTECEDENTESVARIACIONEN EL

PRESUPUESTOVARIACION EN LOS

RESULTADOS

Entre1999-2006 el gasto real

educación básica se incremento en1630 millones de soles (41%) .

El cambio en el promedio de rendimiento educativo en comprensión de textos en alumnos de 6to de primaria y 5to de secundaria después de 6 años fue nulo.

Los programas alimentarios y nutricionales en los últimos 5 años han recibido un incremento

presupuestal de 16%.

La tasa de desnutricion crónica de niños menores de 5 años sigue en 25% hace 10 años.

Salud individual se incremento en 1,089 millones de soles entre el 2000 y 2005 (80%).

Entre el 2000 y el 2005 la cobertura de parto institusional paso 52% a 71%. El 30%no cubierto por el sistema publico y privado corresponde a la población más vulnerable.

Presupuestos por resultados

1.MARCO REFERENCIAL: Un estado capaz de proveer de modo eficaz, oportuno, eficiente con criterios de equidad, los bienes y servicios públicos que demanda su población es una condición necesaria para su desarrollo.

Una de las herramientas trascendentales para lograrlo es el presupuesto publico, convirtiéndose este en el instrumento principal de la programación económica y financiera para el logro de las funcio nes de asignación, distribución estabilización.

El proceso de gestión presupuestaria debe consolidarse como un instrumento que promueva la provisión adecuada de los bienes y servicios públicos y el logro de efectos positivos de manera permanente a favor de la población a la que sirve. En el Perú existen una serie de limitaciones como son:

a.Débil articulación con la planificación territorial, sectorial e institucional.

b.Predominancia entre el enfoque institucional y sectorial por sobre el resultado que valora y requiere la población.

c.Rigidez en la gestión, como consecuencia de una normatibilidad abundante, desarticulada y contradictoria.

d.Carencia en Marcado énfasis en la gestión financiera, a pesar de los avances en identificación y monitoreo de productos.

e.El desarrollo de mediciones del desempeño que permitan determinar si se logran o no los objetivos.

f. Falta de evaluaciones significativas que retroalimenten los procesos de toma de decisiones, por citar algunas limitaciones.

2.BASES TEORICAS 2.1. El presupuesto por Resultados Como Herramienta de Gestión Las reformas mas avanzadas relacionadas con el sistema presupuestario están relacionadas con el llamado Presupuesto por Resultados, el mismo que es considerado como un instrumento característico de la nueva generación publica que estructura el ciclo presupuestal en función a los resultados esperados y a los vienes y servicios requeridos para lograrlos, otorgando mayor flexibilidad en el uso de los recursos al cambiar en ámbito de control de los insumos a los productos y resultados obtenidos.

3. EL PRESUPUESTO POR RESULTADO EN EL PERU

3.1. Conceptos y Objetivos

Planteado en marco conceptual previo, se puede afirmar que el Presupuesto por resultados comprende la aplicación en el ciclo presupuestal de principios y técnicas para en diseño, ejecución, seguimiento y evaluación de intervenciones con una articulación clara y sustentada entre bienes y servicios previstos habiéndose determinado grupo o población objetivo (productos) y los cambios generados en el bienestar de la población (resultados) , a lograrse, bajo criterios de eficiencia, eficacias, y equidad.

El Presupuesto por Resultados involucra un cambio en la forma tradicional de toma de decisiones de gestión presupuestaria concentradas en las líneas de gasto e insumos en la perspectiva institucional o sectorial.

3.2. Del Presupuesto por Resultados

Presupuesto por Resultados es una metodología que se aplica progresivamente al proceso presupuestario y que integra la programación, formulación, aprobación, ejecución, seguimiento y evaluación del presupuesto, en una visión de logro de productos, resultados y uso eficaz, eficiente y transparente de los recursos del Estado a favor de la población, retroalimentado los procesos anuales de asignación del presupuesto publico y mejorando los sistemas de gestión administrativa del Estado.

Utiliza instrumentos tales como la programación presupuestaria estratégica, el seguimiento de productos y resultados a través de indicadores de desempeño y las evaluaciones independientes, entre otros, que determine el Ministerio de Economía y Finanzas en colaboración con las demás entidades de gobierno.

Los programas presupuestales y estratégicos:

Se diseñan para enfrentar un problema nacional, cuya resolución esta a cargo de una o mas entidades del Sector Publico en los diferentes niveles de gobierno.

Las entidades del Gobierno Nacional que deseen formular y proponer programas estratégicos deberán seguir la metodología y las pautas establecidas por el Ministerio de Economía y Finanzas, cuidando en todos los casos que esta metodología establezca una adecuada coordinación intergubernamental e intersectorial, así como la necesaria vinculación entre el diseño de los programas presupuestales estratégicos y el presupuesto publico a través de la Estructura Funcional Programática.

3.4.Presupuesto por resultados para el año fiscal 2010:

Dispone en el marco de la implementación progresiva de la programación estratégica del Presupuesto por Resultados, el diseño de programas estratégicos relacionados relacionados con los siguientes fines:

3.4.1.Enfermedades no transmisibles, tuberculosis, VIH y enfermedades metaxenicas y zoonosis, cuya conducción estará a cargo del Ministerio de Salud;

3.4.2.Logros de aprendizaje en educación primaria y educación básica alternativa, cuya conducción estará a cargo del Ministerio de Educación:

3.4.3.Trabajo infantil, cuya conducción estará a cargo del Ministerio de Trabajo:

3.4.4.Violencia familiar y sexual y seguridad alimentaria, cuya conducción estar a cargo del Ministerio de la Mujer y Desarrollo Social;

3.4.5.Ssostenibilidad del medio ambiente, cuya conducción estará a cargo del Ministerio del Ambiente:

3.4.6.Ampliacion de la base tributaria, cuya conducción estará a cargo de la Superintendencia Nacional de Administración Tributaria(SUNAT).

Continua, en el marco del Presupuesto por Resultados, las “Evaluaciones de Diseño de Intervenciones Publicas (EDEP)”

a. En las Evaluaciones de Diseño y Ejecución de Intervenciones Publicas(EDEP):

1. Servicios de vacunación.2. Sistema de registros públicos. 3. Programa de desarrollo productivo agrario

rural. 4. Fomento y protección del patrimonio

cultural.5. Sistema de formalización de la propiedad

informal.

6. Promociona de exportaciones y turismo.7. Telecomunicación rural.8. Protección y desarrollo de población en

riesgo y/o abandono.9. Mejoramiento de barrios y pueblos.10. Sistema de contrataciones y

adquisiciones publicas.

b. En la Evaluación de Impacto(EL)

1.Programa Nacional Wawa Wasi.2.Programa de Emergencia Social Productivo “Construyendo Perú.

3.5. Modificaciones presupuestarias a nivel institucional entre entidades:

No pueden ser objeto de anulaciones presupuestarias los créditos presupuestarios asignados para el financiamiento del los Programas Presupuestales Estratégicos con excepción de aquellos que hayan alcanzado sus metas físicas programadas, en cuyo caso, el monto será reasignado en otras prioridades definidas en los programas presupuestales estratégicos.

Las entidades responsables de ejecución de recursos públicos podrán realizar modificaciones presupuestarias en el nivel institucional dentro del marcó de Presupuesto por Resultados, con el objetivos de dar mayor nivel de atención y prioridad a determinadas finalidades según ámbitos geográficos.

3.6. La evaluación en el marco del Presupuesto por Resultados:

la evaluación consiste en el análisis sistemático objetivo de un proyecto, programa o política en curso o concluido, en razón a su diseño, ejecución, eficiencia, eficacia e impacto y resultados en la población, sin prejuicio de las normas y procesos establecidos por en Sistema Nacional de Inversión Publica (SNIP) relativos a los proyectos de inversión.

Los resultados de las evaluaciones vinculadas a las entidades cuyas acciones han sido objeto de las mismas, las cuales deberán asumir compromisos formales de mejora sobre su desempeño.

3.7. Los responsables de fas fases de los programas estratégicos en el marco del Presupuesto por Resultados:

Los responsables de la coordinación de la programación y formulación de los programas estratégicos son los ministerios y sectores que se establezcan el la Ley de Presupuesto cada año.

3.8. El seguimiento del gasto publico y de las prioridades asignadas:

El seguimiento del marco del Presupuesto por Resultados se realiza sobre los avances de los productos y resultados del gasto publico en general, con énfasis inicial en los programas estrategicos. Dicho seguimiento esta a cargo del Ministerio de Economía y Finanzas, para lo cual los responsables indicados en el numeral 2.6. entregan información cierta, suficiente y adecuada.

El Ministerio de Economía Y Finanzas consolida trimestralmente el avance de la ejecución de los pliegos presupuestarios ejecutores delos programas estratégicos, conforme al registro de informacion realizado por dichos pliegos en los sistemas. La informacion sobre el desempeño y evaluación será publicada en el portal del Ministerio de Economía y Finanzas dentro de los siete (7) dias del calendario de remitida a las instituciones señaladas en el párrafo anterior.

Componentes de la implementación del presupuesto por resultados y principales líneas de acción por los programas institucionales:

Desarrollo de la

Infraestructurabásica

Posicionamientointernacional del país

MejoraMiento delClima denegocios

descentración

Orden interno y Seguridad ciudadana

Desarrollo social conEnfoque de genero

Sostenibilidadambiental

Clasificadores presupuestarios bajo estándares internacionales

En los últimos años, el MEF ha resaltado la necesidad de transparencia en la gestión fiscal, la cual debe ser prudente y sostenible. La trasparencia y la sostenibilidad son elementos esenciales para mantener una política fiscal efectiva, que coadyuve a mantener la estabilidad macroeconómica, el atractivo de la economía a las inversiones y a reducir la pobreza.

Uno de los problemas relacionados a la gestión de las finanzas publicas es la falta de un sistema efectivo de información de la gestión financiera (falta de información puntual, clara y transparente), como consecuencia de la inadecuada clasificación económica de los ingresos y gastos presupuestarios, la cual no se encuentra armonizada con las normas internacionales ni plenamente integrada con el plan de cuentas gubernamentales.

Por estas razones, y con el objeto fortalecer el manejo fiscal, el gobierno ha decidido modernizar los clasificadores presupuestarios e incorporarlos en el plan de cuentas reformulado. Los nuevos clasificadores sirvieron para la formulación presupuestal del ejercicio 2009 y los subsiguientes años. Asimismo, estos tienen como objetivo general una base de información completa y oportuna, que sea capaz de elaborar los reportes requeridos por diferentes usuarios, tanto internos como externos.