Libro inventario y balances javier

19

MATAMOROS TAIPE JAVIER Libro de Inventario y Balances

Transcript of Libro inventario y balances javier

MATAMOROS TAIPE JAVIER

Libro de Inventario y Balances

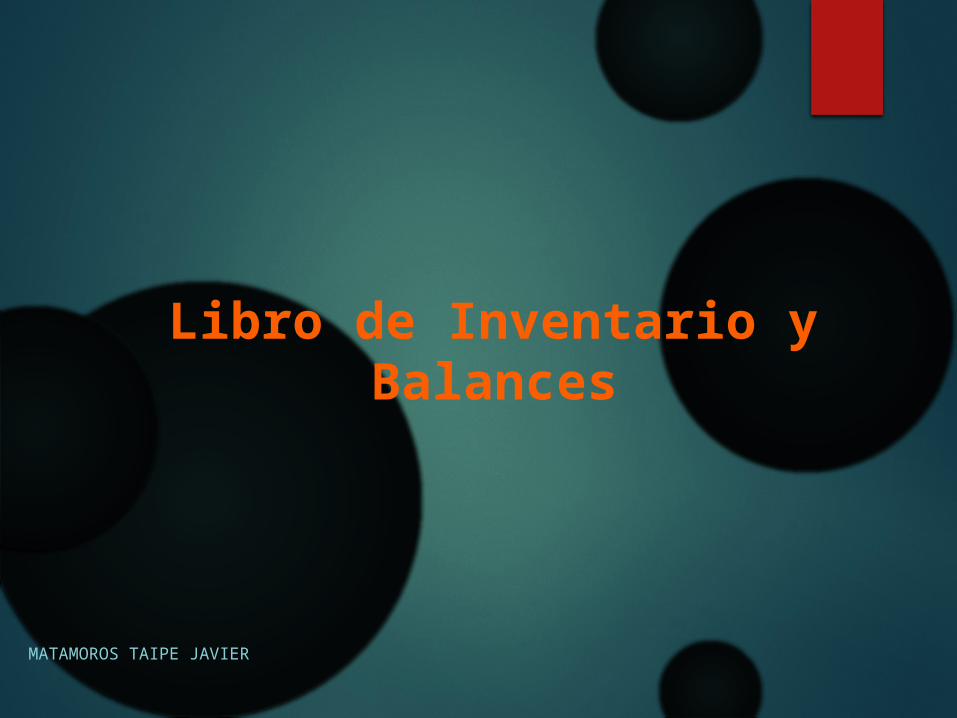

LIBRO DE INVENTARIOS Y BALANCES

DEFINICION

Es un libro principal y obligatorio de foliación simple, su finalidad principal es de mostrar la situación económica de la empresa. En este libro se registran todos los activos , pasivos y patrimonio que tiene la empresa. Este libro se utiliza dos veces al año, uno al inicio de las operaciones (cualquier mes del año llamado inventario inicial ) y otro al finalizar el periodo

Por su aspecto legal y técnico este libro es obligatorio y principal de foliación simple (enumeración de folios ) en el que anotaron y registraran todo los inventarios que la empresa realiza bajo su firma y responsabilidad como reflejo de todo lo que posee la empresa o negocio para su funcionamiento y desarrollo.

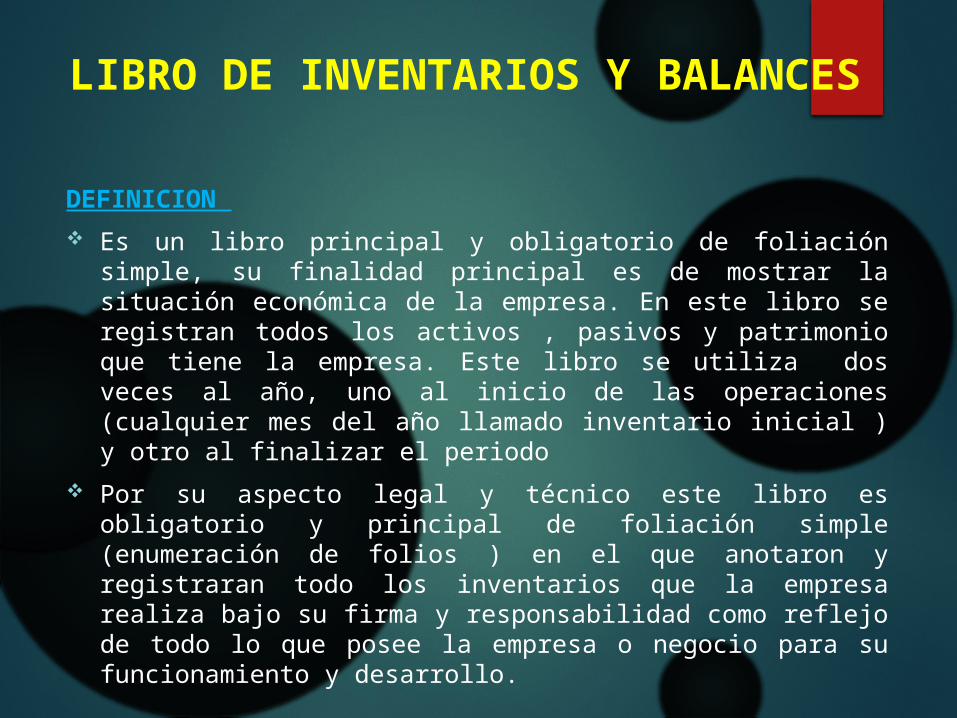

¿ QUE ES EL LIBRO DE INVENTARIO Y BALANCES?

El inventario es una relación detallada y valorada de los activos y pasivos que componen el patrimonio de una empresa.

El partir de un adecuado inventario es fundamental para una correcta puesta en marcha de la contabilidad.

En el Libro de Balances se copian los Inventarios y Balances que se vayan realizando en distintas épocas, es de foliación sencilla, es decir un folio en cada pagina.

INVENTARIO

DEFINICION

Es la relación pormenorizada, detallada y valorada de todos los bienes y derechos así como de las obligaciones que la empresa posee al iniciar o finalizar sus operaciones, y que les permiten determinar con exactitud su activo corriente, activo no corriente, así como su pasivo corriente y el pasivo no corriente, para saber cual es el capital con que cuenta la empresa al iniciar o finalizar sus actividades económicas.

BALANCE DEL INVENTARIO : Consiste en representar en forma resumida las cuentas del activo como cuenta DEUDORAS (CARGO ) y las cuentas pasivo como cuentas ACREEDORAS ( ABONO) determinado el equilibrio entre ambas a fin de reflejar el principio de la partida doble.

toma el criterio de cuenta deudoras (cargo) y cuentas acreedoras (abono) por que el balance del inventario va a constituirse como el registro o asiento de apertura en el libro diario, lo cual se efectúa aplicando los principios de la partida doble lo que estudiaremos mas adelante.

RAYADO DEL LIBRO DE INVENTATRIO Y BALANCES

1. Para el código de la cuenta principal.

2. Para la divisionaria de la cuenta principal

3. Columna para el nombre de las cuenta, divisionarias y firmas

4. Columna para importes por menores (segundo auxiliar )

5. Columna para importes por menores ( primera auxiliar )

6. Columna para los importes parciales de las divisionarias

7. Columna para los importes totales de la cuenta principal

Base legal del Libro

Según el articulo 25 del código de comercio los empresarios deben llevar una contabilidad que permita un seguimiento cronológico de sus actividades y la formación de inventario y balances.

“Art. 25. Todo comerciante está obligado a llevar para su contabilidad y correspondencia:

1 El libro diario; 2 El libro mayor o de cuentas corrientes; 3 El libro de balances; 4 El libro copiador de cartas.”

El código de comercio establece en el articulo 29:

“Al abrir su giro todo comerciante hará en el Libro de Balances una enunciación estimativa de todos sus bienes, tanto muebles como inmuebles y de todos sus créditos activos y pasivos”

“Al fin de cada año en este mismo libro un Balance General de todos sus negocios bajo las responsabilidades que se establecen en el Libro IV de este Código”

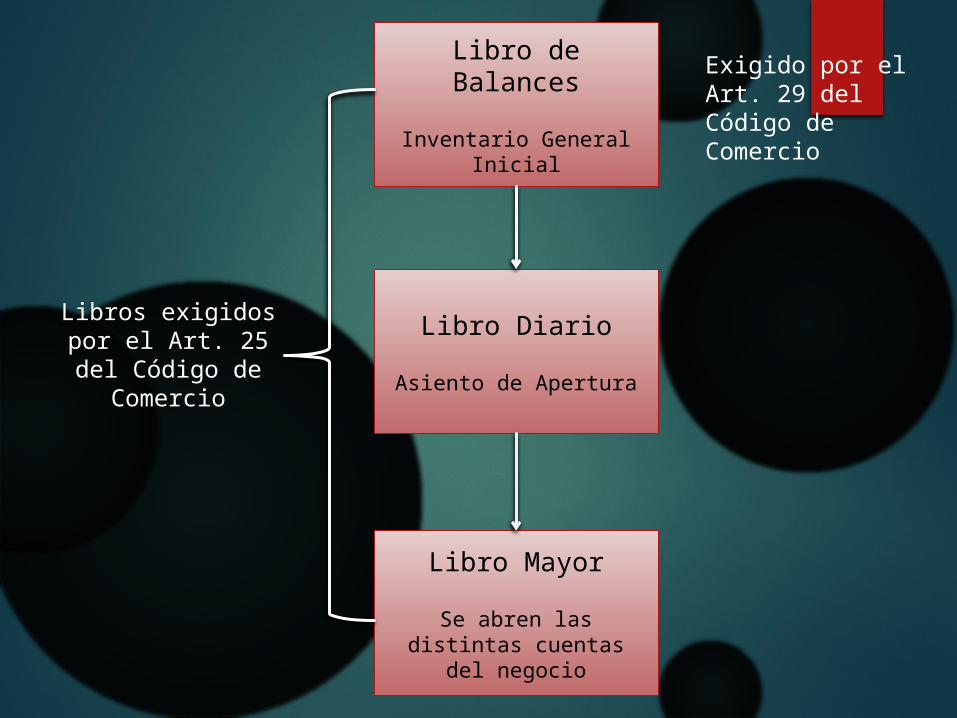

Libro de Balances

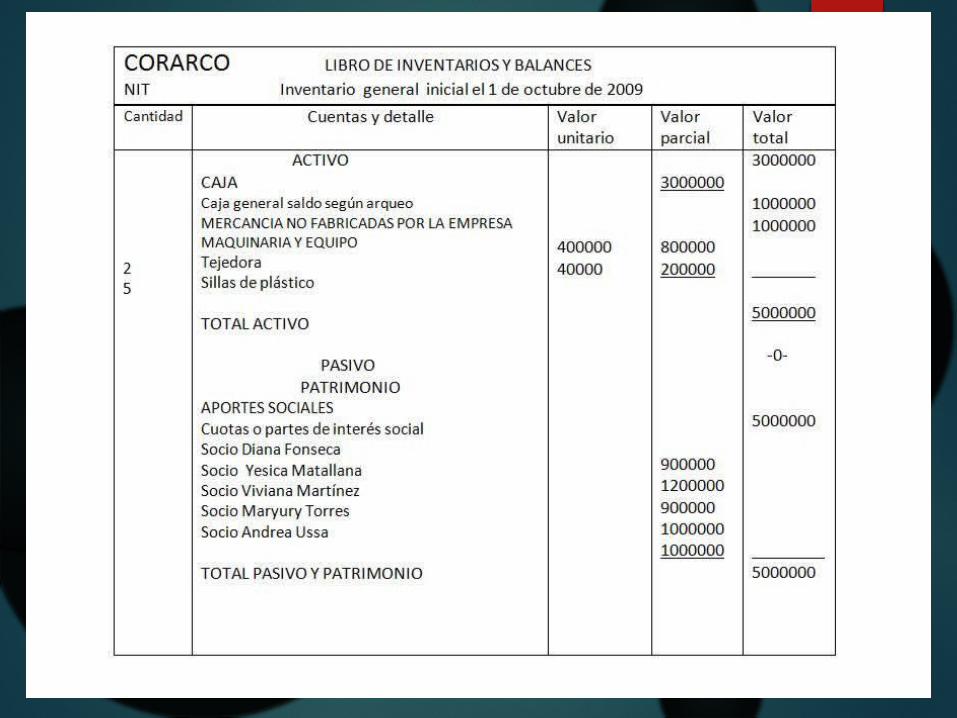

Inventario General Inicial

Libro Mayor

Se abren las distintas cuentas del negocio

Libro Diario

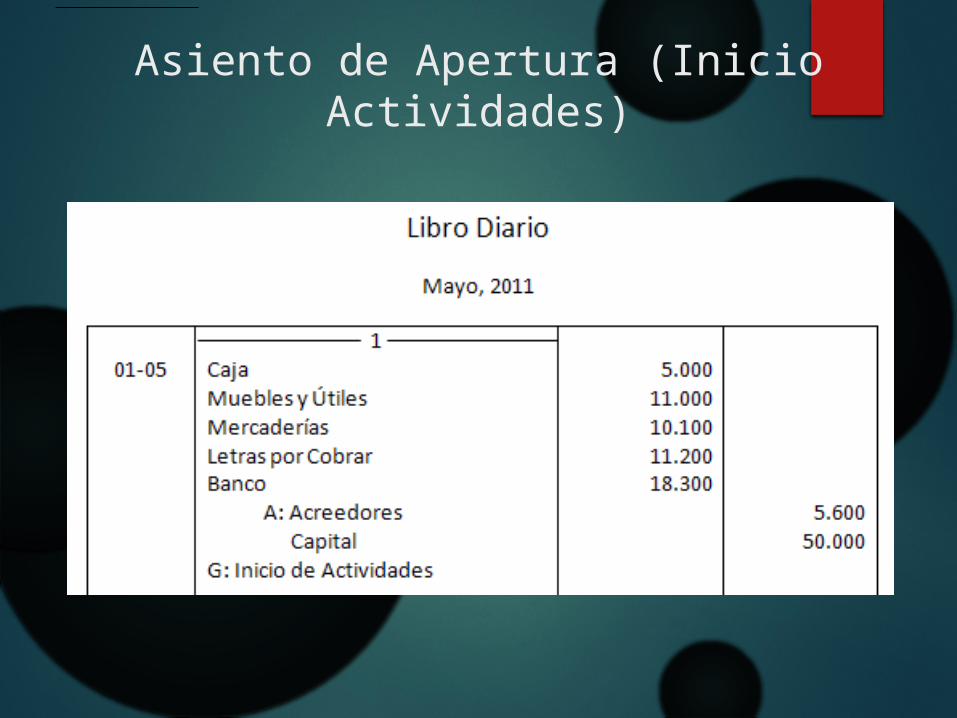

Asiento de Apertura

Libros exigidos por el Art. 25 del

Código de Comercio

Exigido por el Art. 29 del Código de Comercio

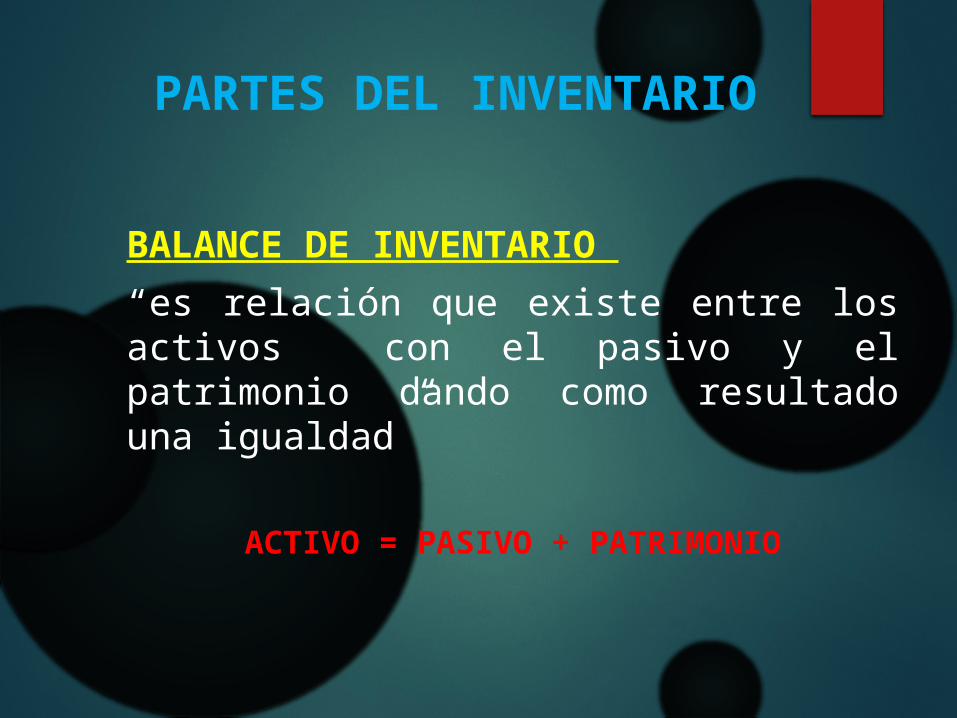

PARTES DEL INVENTARIO

BALANCE DE INVENTARIO

“es relación que existe entre los activos con el pasivo y el patrimonio dando como resultado una igualdad”

ACTIVO = PASIVO + PATRIMONIO

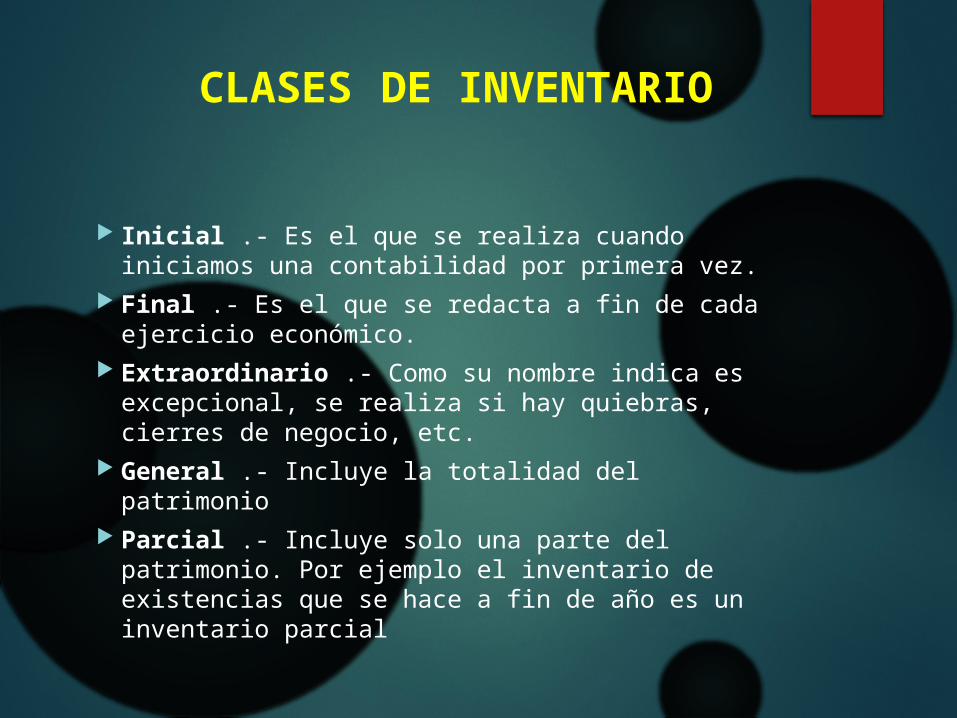

CLASES DE INVENTARIO

Inicial .- Es el que se realiza cuando iniciamos una contabilidad por primera vez.

Final .- Es el que se redacta a fin de cada ejercicio económico.

Extraordinario .- Como su nombre indica es excepcional, se realiza si hay quiebras, cierres de negocio, etc.

General .- Incluye la totalidad del patrimonio Parcial .- Incluye solo una parte del

patrimonio. Por ejemplo el inventario de existencias que se hace a fin de año es un inventario parcial

Asiento de Apertura (Inicio Actividades)

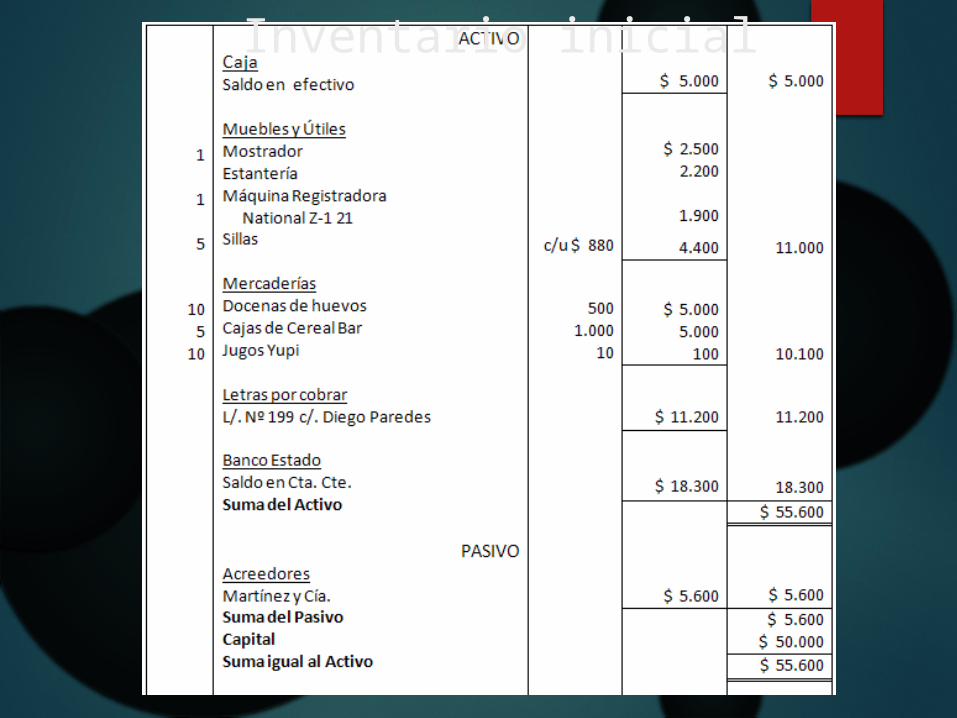

Inventario inicial

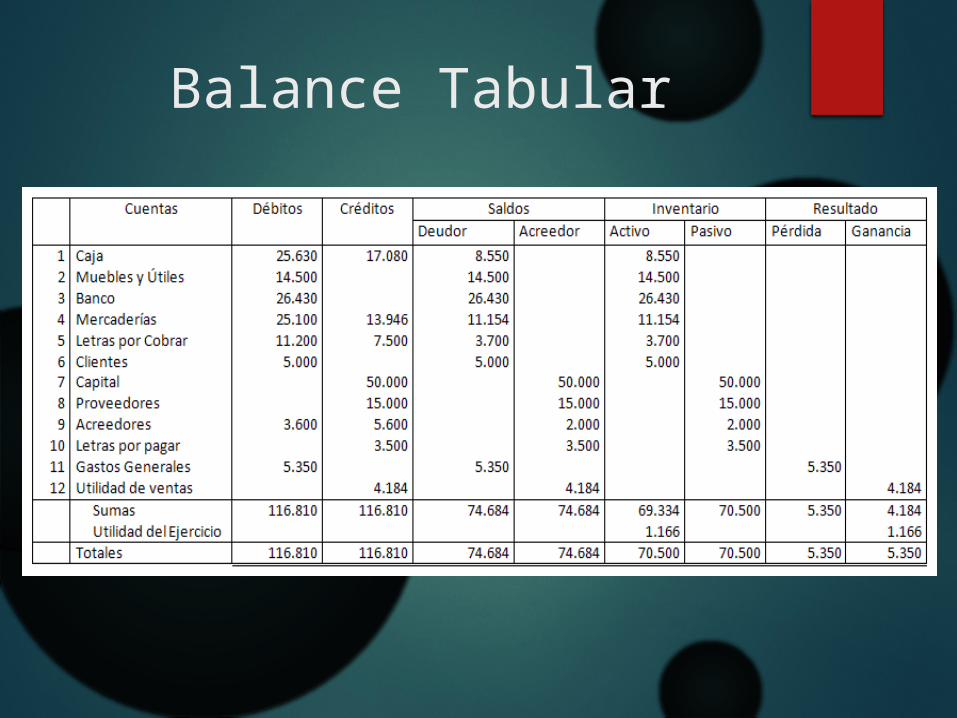

Balance Tabular

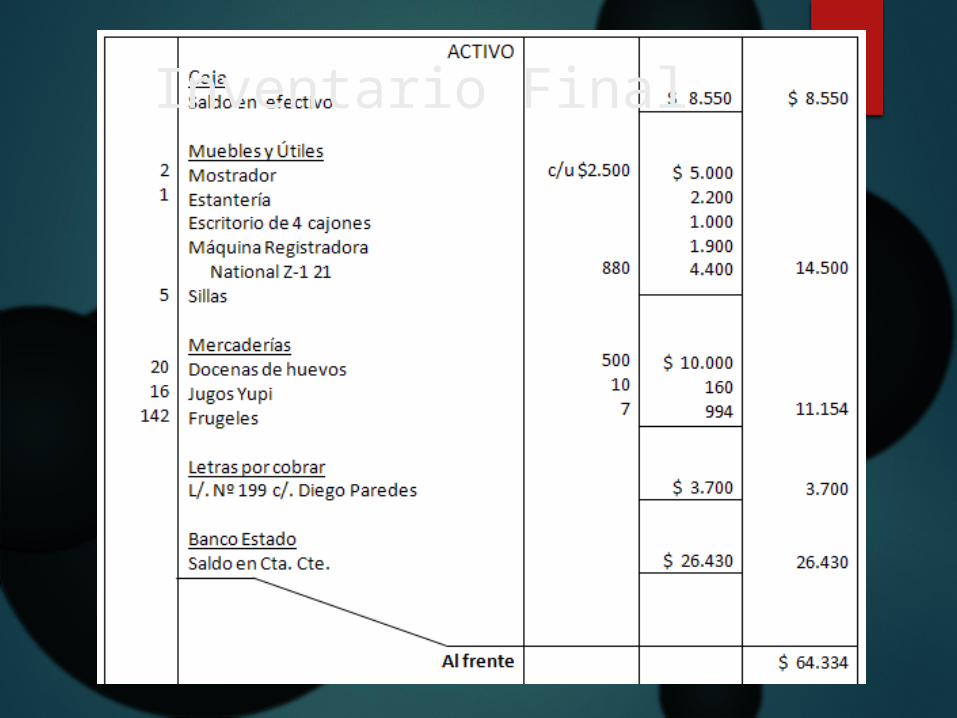

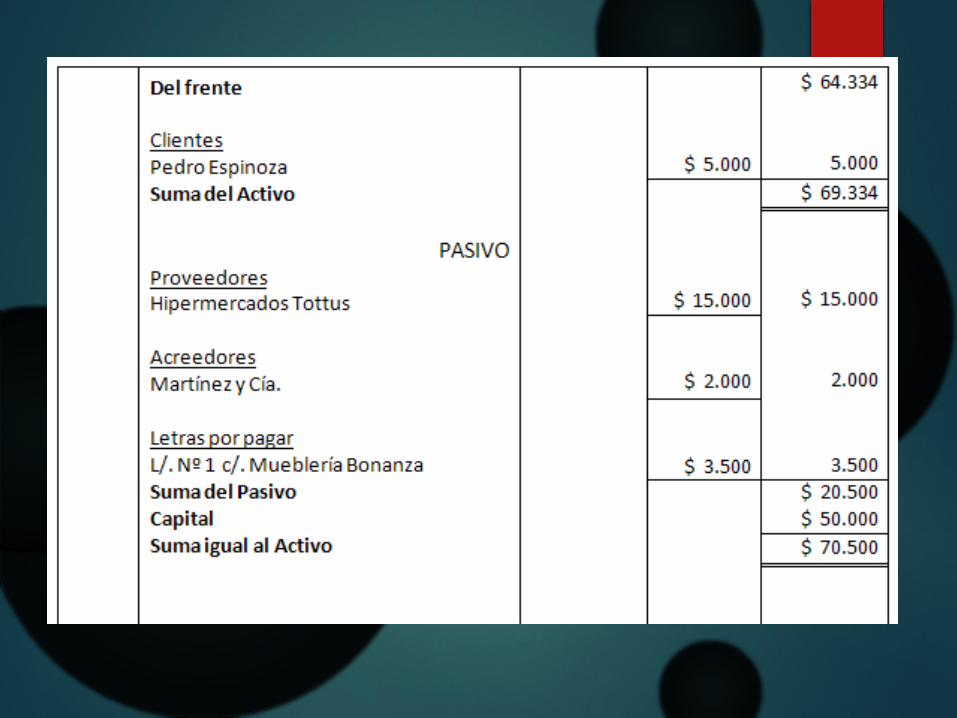

Inventario Final

GRACIAS

ALUMNO: MATAMOROS TAIPE,

Javier