Los indicadores de competitividad del sistema … · Observatorio de la logística Los indicadores...

63

Observatorio de la logística Los indicadores de competitividad del sistema Logístico Catalán (10a edición) Julio de 2015

-

Upload

nguyenhuong -

Category

Documents

-

view

227 -

download

0

Transcript of Los indicadores de competitividad del sistema … · Observatorio de la logística Los indicadores...

Observatorio de la logística

Los indicadores de competitividad del

sistema Logístico Catalán (10a edición)

Julio de 2015

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 2

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Introducción

3

El Observatorio de la logística es:

Los objetivos de los Indicadores de Competitividad del Sistema Logístico son:

Una herramienta de evaluación continua de las necesidades de los sectores económicos

en relación al sistema de infraestructuras y servicios logísticos.

Un punto de encuentro entre las empresas y los agentes decisores que permite integrar

las necesidades del tejido empresarial con la planificación / gestión de infraestructuras y

servicios.

Crear un marco de referencia estable a lo largo del tiempo basado en parámetros reales y

de objetividad en la observación.

Monitorizar los datos más relevantes del sistema logístico y analizar su evolución mediante

el contraste con expertos en cada materia.

Convertirse en una herramienta que aporte información para la planificación y gestión

del Sistema Logístico.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 4

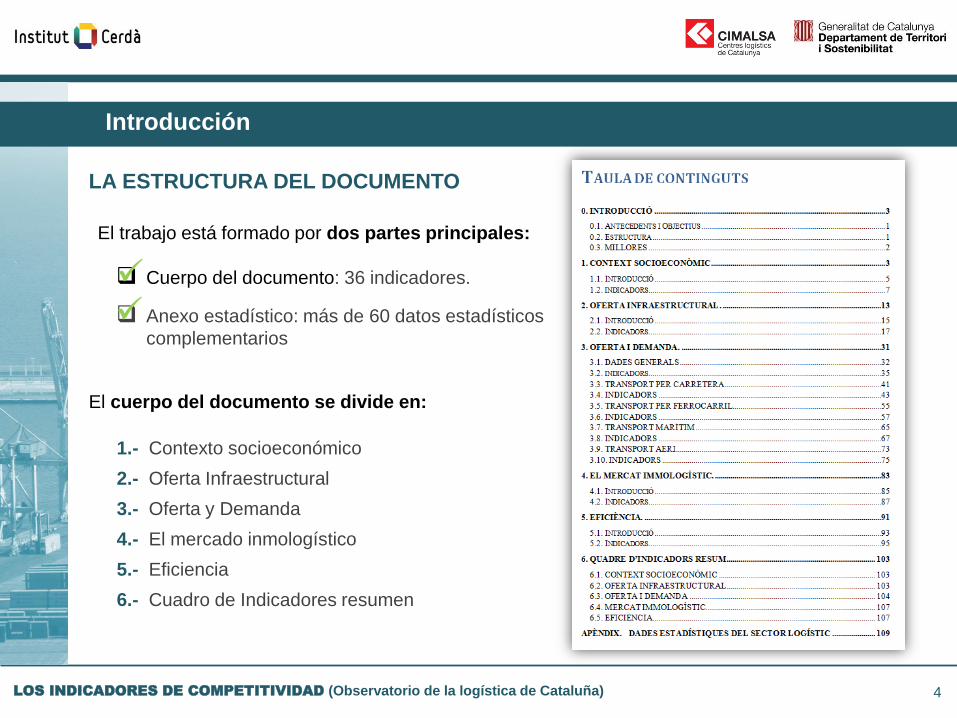

LA ESTRUCTURA DEL DOCUMENTO

El cuerpo del documento se divide en:

1.- Contexto socioeconómico

2.- Oferta Infraestructural

3.- Oferta y Demanda

4.- El mercado inmologístico

5.- Eficiencia

6.- Cuadro de Indicadores resumen

El trabajo está formado por dos partes principales:

Cuerpo del documento: 36 indicadores.

Anexo estadístico: más de 60 datos estadísticos

complementarios

Introducción

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 5

Introducción

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 6

Introducción

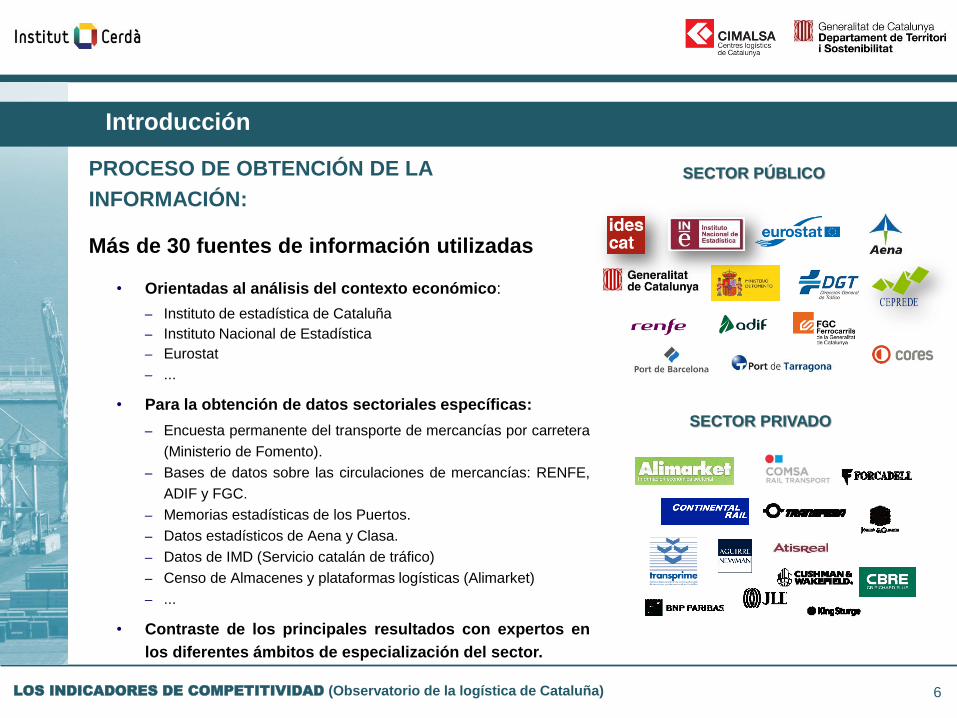

PROCESO DE OBTENCIÓN DE LA

INFORMACIÓN:

Más de 30 fuentes de información utilizadas

• Orientadas al análisis del contexto económico:

– Instituto de estadística de Cataluña

– Instituto Nacional de Estadística

– Eurostat

– ...

• Para la obtención de datos sectoriales específicas:

– Encuesta permanente del transporte de mercancías por carretera

(Ministerio de Fomento).

– Bases de datos sobre las circulaciones de mercancías: RENFE,

ADIF y FGC.

– Memorias estadísticas de los Puertos.

– Datos estadísticos de Aena y Clasa.

– Datos de IMD (Servicio catalán de tráfico)

– Censo de Almacenes y plataformas logísticas (Alimarket)

– ...

• Contraste de los principales resultados con expertos en

los diferentes ámbitos de especialización del sector.

SECTOR PÚBLICO

SECTOR PRIVADO

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Introducción: NOVEDADES DEL OBSERVATORIO PARA LA EDICIÓN 2015

7

Seguir avanzando en el estudio, evaluación y definición de nuevos indicadores,

reorientando los que sean necesarios para ofrecer una foto global del sistema logístico

catalán.

Agilizar la publicación de los indicadores con la finalidad de mejorar el servicio que el

Observatorio ofrece a la demanda.

NUEVAS LÍNEAS DE ESTUDIO

Número de empresas logísticas activas.

Porcentaje de distancia del transporte viario recorrida en vacío.

Tasas portuarias.

Desacoplamiento entre el precio del barril de Brent y el precio de venta del gasóleo de

automoción.

+ DATOS AVANZADOS 2015

Transporte ferroviario transpirenaico.

Cuotas de transporte terrestre.

OBJETIVOS

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 8

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Contexto socioeconómico: CONCLUSIONES

9

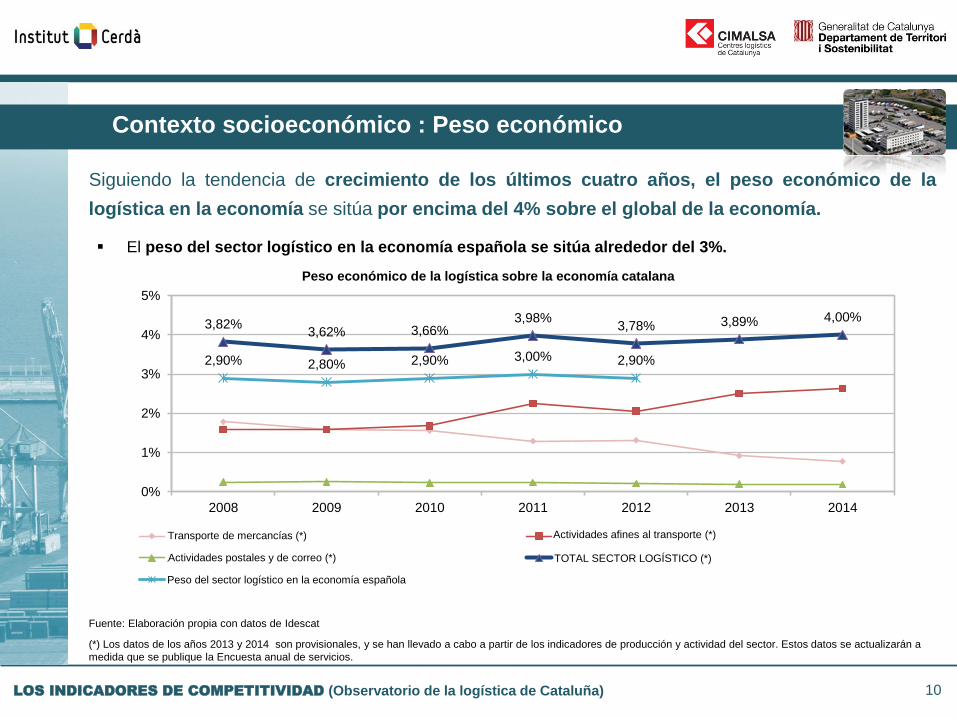

Siguiendo la tendencia de crecimiento de los últimos cuatro años, a pesar de la reducción del

alcance económico del transporte por mercancías, el peso económico de la logística sobre el

conjunto de la economía se sitúa por encima del 4%. El peso económico de la logística en el

conjunto del estado se sitúa casi un punto por debajo del dato catalán en el conjunto de la serie.

Durante el año 2014, el número de empleados del sector logístico y el número de empresas

activas se han reducido en un 1,9% y 4,5% respectivamente con respecto al año anterior.

Durante el 2014, el repunte de la demanda interna ha contribuido al cambio de tendencia de

la balanza comercial catalana. De esta manera, durante el 2014 el valor económico de las

importaciones ha crecido un 7% mientras que el de las exportaciones ha aumentado 2,1%.

En el período 2009-2014, se observa que el valor económico de las exportaciones catalanas

hacia el resto del mundo ha aumentado un 45,2%. En cambio, en ese mismo período el valor

de las salidas hacia el resto del Estado ha disminuido un 18,3%.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Contexto socioeconómico : Peso económico

10

Siguiendo la tendencia de crecimiento de los últimos cuatro años, el peso económico de la

logística en la economía se sitúa por encima del 4% sobre el global de la economía.

Fuente: Elaboración propia con datos de Idescat

(*) Los datos de los años 2013 y 2014 son provisionales, y se han llevado a cabo a partir de los indicadores de producción y actividad del sector. Estos datos se actualizarán a

medida que se publique la Encuesta anual de servicios.

Peso económico de la logística sobre la economía catalana

3,82% 3,62% 3,66%

3,98% 3,78% 3,89% 4,00%

2,90% 2,80% 2,90% 3,00% 2,90%

0%

1%

2%

3%

4%

5%

2008 2009 2010 2011 2012 2013 2014

Transport de mercaderies (*) Activitats afins al transport (*)

Activitats postals i de correu (*) TOTAL SECTOR LOGÍSTIC (*)

Pes econòmic del sector logístic a l'economia espanyola

El peso del sector logístico en la economía española se sitúa alrededor del 3%.

Transporte de mercancías (*) Actividades afines al transporte (*)

Peso del sector logístico en la economía española

TOTAL SECTOR LOGÍSTICO (*) Actividades postales y de correo (*)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 11

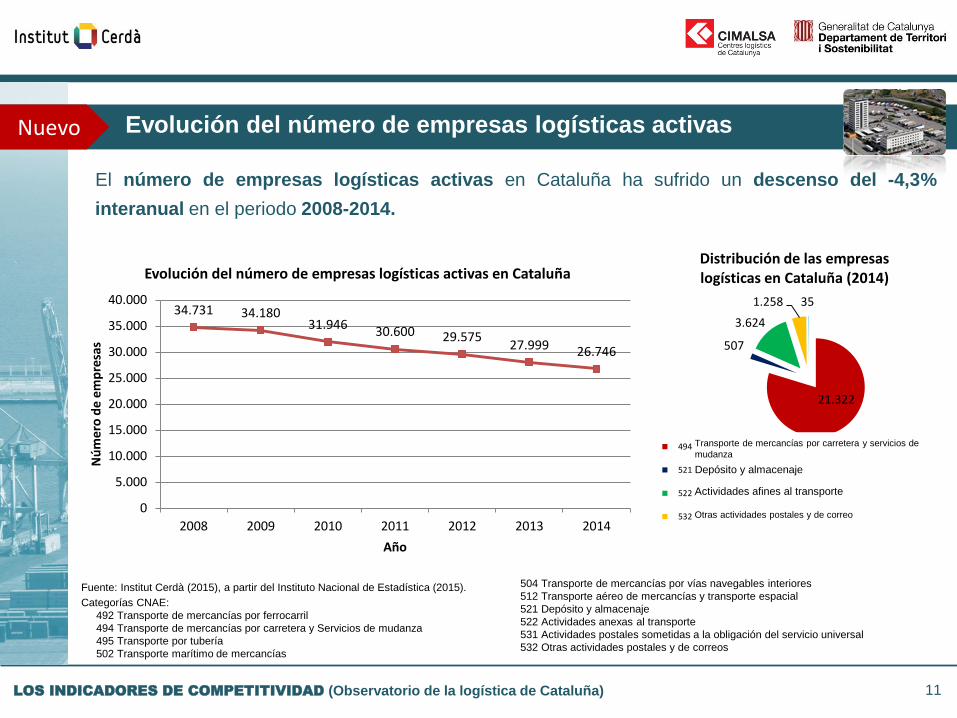

El número de empresas logísticas activas en Cataluña ha sufrido un descenso del -4,3%

interanual en el periodo 2008-2014.

Evolución del número de empresas logísticas activas

Fuente: Institut Cerdà (2015), a partir del Instituto Nacional de Estadística (2015).

Categorías CNAE:

492 Transporte de mercancías por ferrocarril

494 Transporte de mercancías por carretera y Servicios de mudanza

495 Transporte por tubería

502 Transporte marítimo de mercancías

504 Transporte de mercancías por vías navegables interiores

512 Transporte aéreo de mercancías y transporte espacial

521 Depósito y almacenaje

522 Actividades anexas al transporte

531 Actividades postales sometidas a la obligación del servicio universal

532 Otras actividades postales y de correos

34.731 34.180 31.946 30.600 29.575

27.999 26.746

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2008 2009 2010 2011 2012 2013 2014

Nú

me

ro d

e em

pre

sas

Año

Evolución del número de empresas logísticas activas en Cataluña

21.322

507

3.624

1.258 35

Distribución de las empresas logísticas en Cataluña (2014)

494 Transport de mercaderies per carretera i Serveis de mudança

521 Dipòsit i emmagatzematge

522 Activitats annexes al transport

532 Altres activitats postals i de correus

Altres

Nuevo

Otras actividades postales y de correo

Actividades afines al transporte

Depósito y almacenaje

Transporte de mercancías por carretera y servicios de

mudanza

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 12

La relación entre los empleados en el sector logístico con los del sector industrial se mantiene

estable durante el periodo 2009-2014.

Contexto socioeconómico : Generación de Ocupación

Fuente: Idescat, a partir de datos de la encuesta de población activa del INE.

*Para el período 2012-2013 se ha obtenido la desagregación del subsector de la logística a partir de una estimación de los datos de ocupación del sector servicios

-100

100

300

500

700

900

0,180

0,190

0,200

0,210

0,220

0,230

0,240

2008 2009 2010 2011 2012 2013(*) 2014(*) Nú

me

ro d

e e

mp

lea

do

s (

mil

es

)

Em

ple

ad

os

lo

gís

tic

a / E

mp

lea

do

s

ind

us

tria

empleats logística / empleats indústria empleats logística

empleats indústria

Empleados logística e industria y ratios

Durante el año 2014, el número de empleados del sector logístico se ha reducido en un 1,9% respecto al año 2013.

No obstante, el número de parados en el sector del transporte y el almacenamiento también ha caído un 10,4%.

La reducción del número de parados en el sector del transporte y el almacenamiento (-10,4% en el periodo 2013-

2014) supone una reducción por encima de la media catalana en el mismo periodo (-6,9%).

Empleados logística / empleados industria Empleados logística (*)

Empleados industria

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

37% 36% 36% 37% 37%35% 35% 34% 33% 32% 32%

5% 5%5%

6% 6%

6%7%

7% 6% 7% 6%8% 7%

7%6% 7%

9%

8%8%

8% 9% 9%

9% 8%8%

9% 10%

11%

11%11%

12% 12% 12%

20% 21%

22%20% 20%

17%

16%

17%17% 17% 17%

21%23%

21%22% 21%

22%

24%

24%

24% 25% 24%

0

10.000

20.000

30.000

40.000

50.000

60.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mil

ion

s d

'€

Altres Metal·lúrgia i productes metàl·lics Tèxtils, cuir, calçat, confecció

Productes alimentaris i begudes Vehicles de motor, material transport Indústries químiques

Después de un ligero estancamiento durante el 2013 (crecimiento del 0,3%), durante el 2014 se constata un

repunte de las exportaciones por encima del 2%.

13

A pesar de la acentuada caída del año 2009 (18% respecto a 2008), el crecimiento interanual

del valor económico de las exportaciones ha sido del 4% durante el periodo 2004-2014.

Contexto socioeconómico: Valor económico de las exportaciones (I)

Fuente: Elaboración propia a partir de datos del IDESCAT.

Valor económico de las exportaciones

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

En el período 2009-2014, se observa que el valor económico de las exportaciones catalanas

hacia el resto del mundo ha aumentado un 45,2%. En cambio, en ese mismo período el valor de

las salidas hacia el resto del Estado ha disminuido un 18,3%.

Fuente: Elaboración propia (datos del Informe Trimestral sobre el comercio interregional en España, CEPREDE)

14

Cataluña-resto del

Estado -18,3%

Cataluña-resto del

mundo +45,2%

Internacionalización de los intercambios comerciales

Nou Contexto socioeconómico: Valor económico de las exportaciones (II)

Valor económico de las

exportaciones. Evolución acumulada

2009 - 2014

50% 44% 50% 53% 57% 59%

50% 56%

50% 47% 43% 41%

0

20.000

40.000

60.000

80.000

100.000

120.000

2009 2010 2011 2012 2013 2014

Mill

on

es

de

eu

ros

Valor económico de las exportaciones por áreas geográficas

Catalunya-Espanya

Catalunya-Món

(Exportaciones)

Cataluña - España

Cataluña - Mundo

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

La Unión Europea sigue concentrando la mayor parte de las exportaciones catalanas. No

obstante, en los últimos años la UE ha cedido cuota a favor de otras partes del mundo.

15

Destino de las exportaciones

Nou Contexto socioeconómico: Valor económico de las exportaciones (III)

Fuente: Elaboración propia a partir de datos del Instituto de Estadística de Cataluña.

73% 75% 74% 75% 75% 74% 72% 73% 71% 69%

67% 65% 62% 63% 65%

11% 10% 11% 11% 10%

11% 11%

12% 13%

14%

15%

16% 17% 18% 18%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mill

on

es

de

eu

ros

Exportaciones de Cataluña por áreas y países

Unió Europea (UE-28)

Altres països i territorisd'Europa

Amèrica del Nord

Amèrica Central i delSud

Resta del món

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

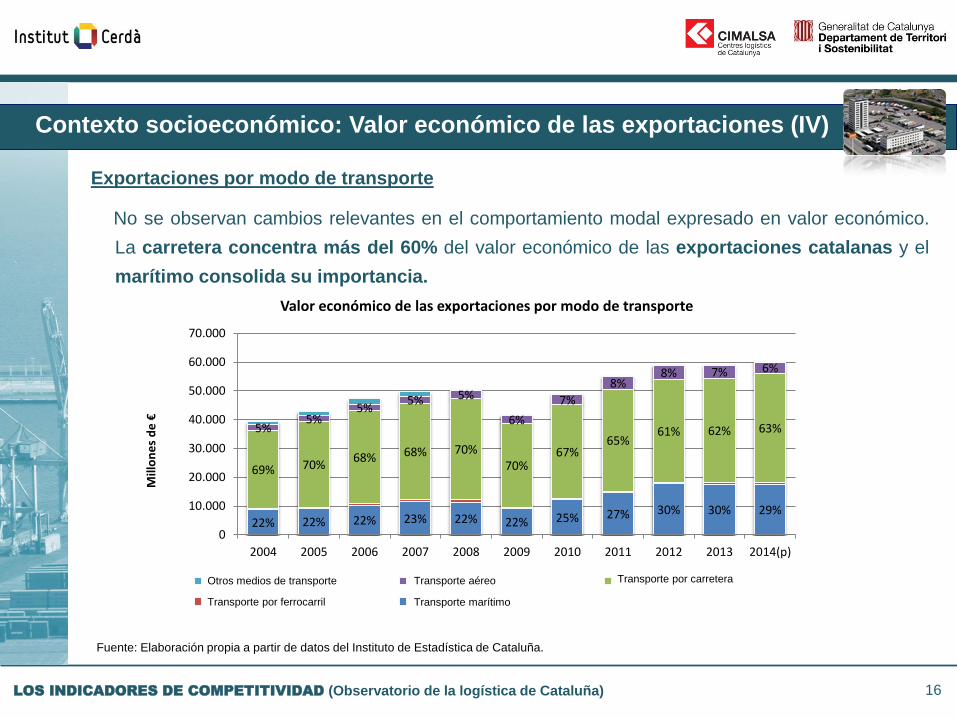

No se observan cambios relevantes en el comportamiento modal expresado en valor económico.

La carretera concentra más del 60% del valor económico de las exportaciones catalanas y el

marítimo consolida su importancia.

Fuente: Elaboración propia a partir de datos del Instituto de Estadística de Cataluña.

16

Exportaciones por modo de transporte

Nou Contexto socioeconómico: Valor económico de las exportaciones (IV)

Valor económico de las exportaciones por modo de transporte

22% 22% 22% 23% 22% 22% 25% 27% 30% 30% 29%

69% 70% 68% 68% 70%

70% 67%

65% 61% 62% 63% 5%

5% 5%

5% 5%

6%

7%

8% 8% 7% 6%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014(p)

Mill

on

es

de

€

Altres mitjans de transport Transport aeri Transport per carretera

Transport per ferrocarril Transport marÌtim

Transporte aéreo

Transporte por ferrocarril

Otros medios de transporte Transporte por carretera

Transporte marítimo

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 17

Contexto socioeconómico: Anexo estadístico

0

20

40

60

80

100

120

140

Precio del barril de Brent

$/Bbl

€/Bbl

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 18

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Oferta y Demanda : CONCLUSIONES

19

En el año 2014 el sistema logístico catalán gestionó 343 millones de toneladas, un 7,5% más

que el año anterior. De este modo, se constata un punto de inflexión en relación a la tendencia

decreciente de los últimos 6 años.

Si bien en el periodo 2007-2013 la actividad vial ha sufrido un decrecimiento acumulado del 47%,

las cifras de 2014 constatan un repunte de la actividad, con un crecimiento del 6,3% en relación

al 2013. Este aumento lo capitaliza la demanda interna y el transporte internacional.

En el último bienio analizado, el peso del combustible en los costes de los transportistas en

Cataluña ha experimentado un descenso del 5,5%.

El total de toneladas transportadas por el modo ferroviario ha experimentado un aumento del

4,9% durante el periodo 2013-2014, llegando a un 5,9% de participación (en tn-km) en las

cadenas logísticas terrestres. Adicionalmente, se consolida la importancia del transporte

intermodal terrestre durante los últimos años.

El transporte marítimo de mercancías aumenta un 12,1%. Además, se refuerza el papel

exportador de los Puertos Catalanes en carga contenerizada.

En el último ejercicio analizado el volumen de mercancía transportada por el sistema

aeroportuario catalán ha experimentado un aumento superior al 2%, destacando el incremento

del volumen de mercancía gestionada desde el Aeropuerto de El Prat con América del Norte,

Asia y Pacífico.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

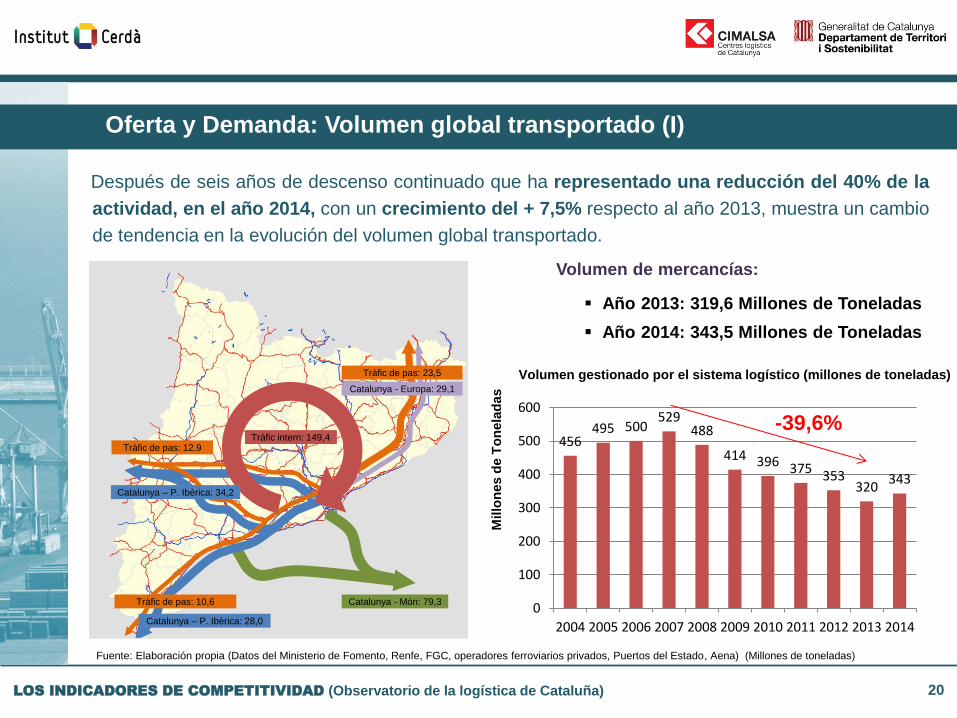

Volumen de mercancías:

Año 2013: 319,6 Millones de Toneladas

Año 2014: 343,5 Millones de Toneladas

Fuente: Elaboración propia (Datos del Ministerio de Fomento, Renfe, FGC, operadores ferroviarios privados, Puertos del Estado, Aena) (Millones de toneladas)

Oferta y Demanda: Volumen global transportado (I)

20

Tràfic intern: 149,4

Tràfic de pas: 23,5

Catalunya - Europa: 29,1

Catalunya - Món: 79,3

Catalunya – P. Ibèrica: 34,2

Catalunya – P. Ibèrica: 28,0

Tràfic de pas: 12,9

Tràfic de pas: 10,6

Después de seis años de descenso continuado que ha representado una reducción del 40% de la

actividad, en el año 2014, con un crecimiento del + 7,5% respecto al año 2013, muestra un cambio

de tendencia en la evolución del volumen global transportado.

456 495 500

529 488

414 396 375 353 320

343

0

100

200

300

400

500

600

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

-39,6%

Millo

nes

de T

on

ela

das

Volumen gestionado por el sistema logístico (millones de toneladas)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Fuente: Elaboración propia (Datos del Ministerio de Fomento, Renfe, FGC, operadores privados de ferrocarril, Puertos

del Estado, Idescat). * A partir de 2004 se incluye el tránsito viario de paso. ** A partir de 2010 se incluyen al cómputo

los operadores ferroviarios privados. Los datos de Comsa de los años 2010-2011 están pendientes de resolución.

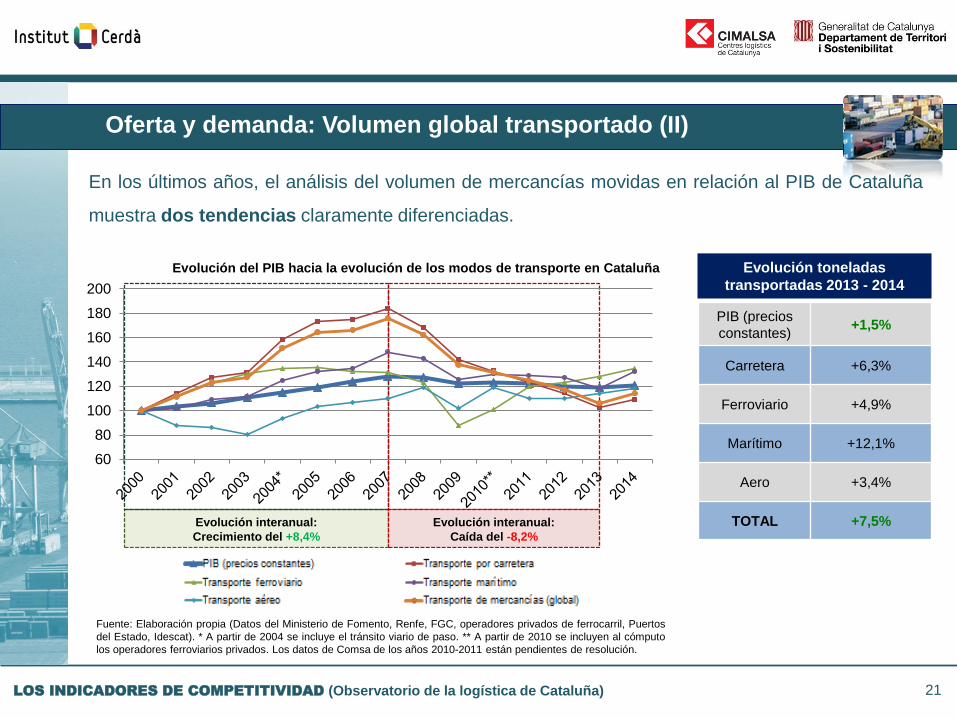

Oferta y demanda: Volumen global transportado (II)

21

Evolución interanual:

Crecimiento del +8,4%

Evolución toneladas

transportadas 2013 - 2014

PIB (precios

constantes) +1,5%

Carretera +6,3%

Ferroviario +4,9%

Marítimo +12,1%

Aero +3,4%

TOTAL +7,5% Evolución interanual:

Caída del -8,2%

60

80

100

120

140

160

180

200

Evolución del PIB hacia la evolución de los modos de transporte en Cataluña

PIB (preus constants) Transport per carreteraTransport ferroviari Transport marítimTransport aeri Transport de mercaderies (global)

En los últimos años, el análisis del volumen de mercancías movidas en relación al PIB de Cataluña

muestra dos tendencias claramente diferenciadas.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Fuente: Elaboración propia (Datos del Ministerio de Fomento)

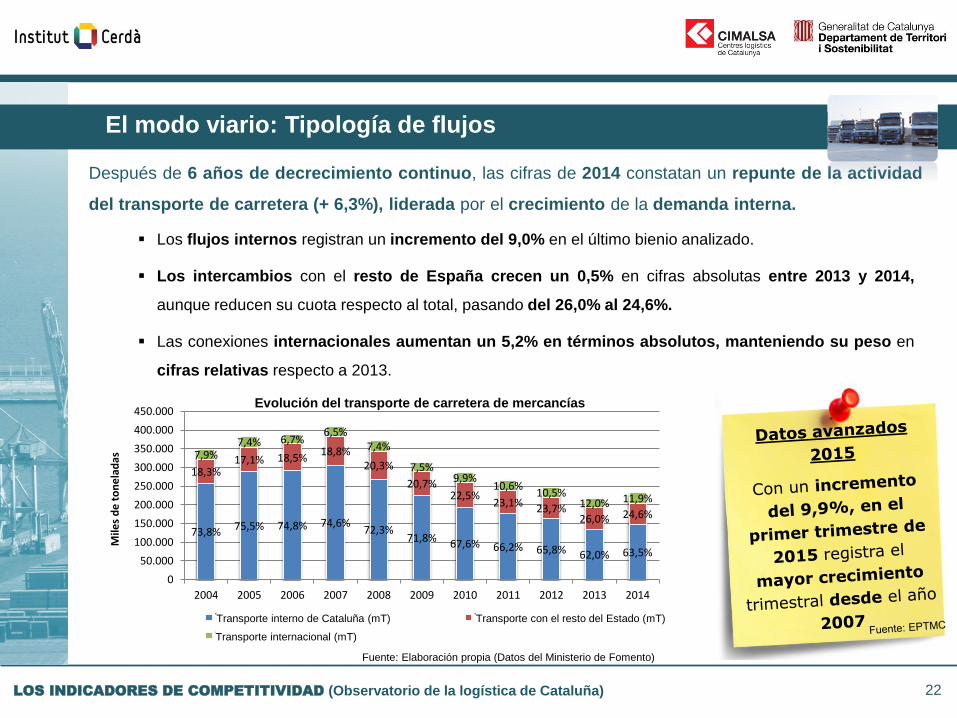

El modo viario: Tipología de flujos

22

Después de 6 años de decrecimiento continuo, las cifras de 2014 constatan un repunte de la actividad

del transporte de carretera (+ 6,3%), liderada por el crecimiento de la demanda interna.

73,8% 75,5% 74,8% 74,6% 72,3%

71,8% 67,6% 66,2% 65,8% 62,0% 63,5%

18,3% 17,1% 18,5%

18,8% 20,3%

20,7% 22,5%

23,1% 23,7% 26,0% 24,6%

7,9% 7,4% 6,7%

6,5% 7,4%

7,5% 9,9%

10,6% 10,5%

12,0% 11,9%

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mile

s d

e t

on

ela

das

Transport intern de Catalunya Transport amb la resta de l' Estat

Transport internacional de Catalunya

Evolución del transporte de carretera de mercancías

Los flujos internos registran un incremento del 9,0% en el último bienio analizado.

Los intercambios con el resto de España crecen un 0,5% en cifras absolutas entre 2013 y 2014,

aunque reducen su cuota respecto al total, pasando del 26,0% al 24,6%.

Las conexiones internacionales aumentan un 5,2% en términos absolutos, manteniendo su peso en

cifras relativas respecto a 2013.

Transporte interno de Cataluña (mT)

Transporte internacional (mT)

Transporte con el resto del Estado (mT)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

El marcado descenso de las operaciones de transporte entre 2007 y 2013 ha sido protagonizado por el

descenso de la actividad relacionada con el sector de la construcción (-78% acumulado).

No obstante, en 2014 se convierte en el primer año en que el sector de la construcción revierte la tendencia a

la baja en el número de operaciones, con un incremento del 7,4% respecto al año 2013.

23

+19,3%

-11,4%

+52,6%

+7,4%

-6,6%

-1,5%

-4,1%

-35,7%

+18,4%

+9,4%

Número de operaciones (Evolución 2013-2014)

El modo viario: Operaciones por sector productivo

En 2014 marca un cambio de tendencia en el número anual de operaciones de transporte efectuadas

Fuente: Elaboración propia (Datos del Ministerio de Fomento)

12.375.457; 45%

13.473.401; 47%

10.704.244;

41% 8.610.368; 39% 6.941.916;

35% 5.271.733;

29% 4.221.290;

24% 2.957.176 19%

3.176.290; 19%

6.821.506; 25%

7.412.656; 26%

6.942.839; 27%

6.164.353; 28% 6.250.529;

31% 5.913.957: 32%

5.887.508; 34% 5.612.197

37%

6.694.051; 39%

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Nú

me

ro d

e o

pe

raci

on

es

anu

ale

s

Màquines, vehicles i objectes manufacturats

Productes químics

Adobs

Minerals i materials per la construcció

Productes metal·lúrgics

Minerals i residus per fundició

Productes petrolífers

Combustibles minerals sòlids

Productes alimentaris i forratges

Productes agrícoles i animals vius

Número de operaciones anuales por sector

Máquinas, vehículos y objetos manufacturados

Productos químicos

Abonos

Minerales y materiales para la construcción

Productos metalúrgicos

Minerales y residuos para fundición

Productos petrolíferos

Combustibles minerales sólidos

Productos alimentarios forrajes

Productos agrícolas y animales vivos

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 24

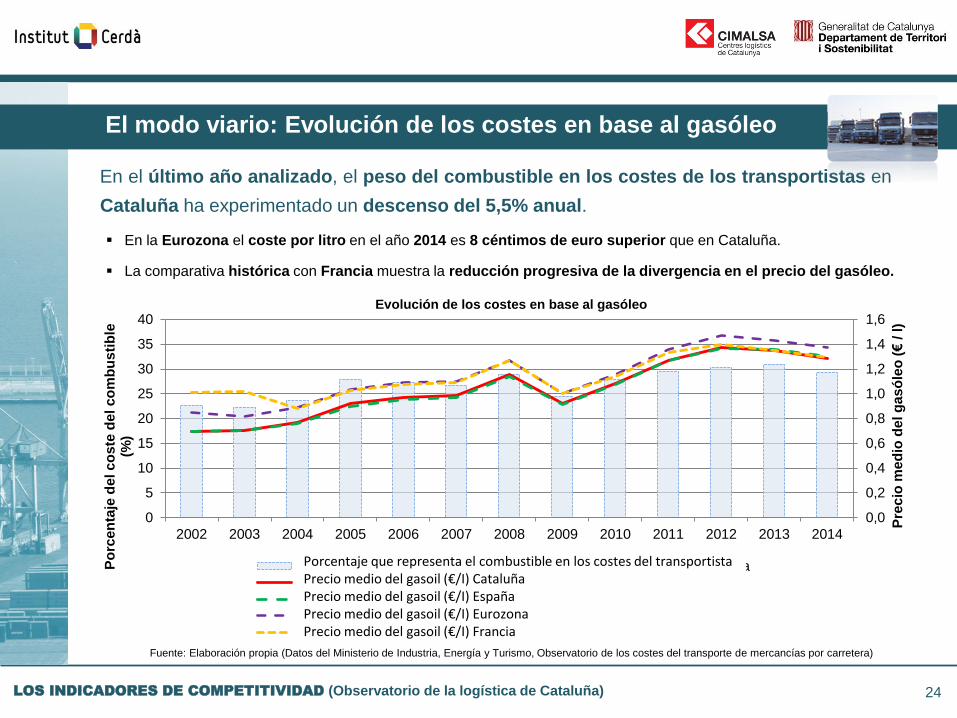

El modo viario: Evolución de los costes en base al gasóleo

En el último año analizado, el peso del combustible en los costes de los transportistas en

Cataluña ha experimentado un descenso del 5,5% anual.

Fuente: Elaboración propia (Datos del Ministerio de Industria, Energía y Turismo, Observatorio de los costes del transporte de mercancías por carretera)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

0

5

10

15

20

25

30

35

40

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pre

cio

me

dio

de

l g

as

óle

o (

€ /

l)

Po

rce

nta

je d

el c

os

te d

el c

om

bu

sti

ble

(%

)

Percentatge que representa el combustible en els costos del transportista

Preu mitjà del gasoil (€/l) Catalunya

Preu mitjà del gasoil (€/l) Espanya

Preu mitjà del gasoil (€/l) Eurozona

Preu mitjà del gasoil (€/l) França

Evolución de los costes en base al gasóleo

En la Eurozona el coste por litro en el año 2014 es 8 céntimos de euro superior que en Cataluña.

La comparativa histórica con Francia muestra la reducción progresiva de la divergencia en el precio del gasóleo.

Porcentaje que representa el combustible en los costes del transportista Precio medio del gasoil (€/I) Cataluña Precio medio del gasoil (€/I) España Precio medio del gasoil (€/I) Eurozona Precio medio del gasoil (€/I) Francia

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

53,3% 54,2% 49,4%

46,7% 45,8% 50,6%

0

20

40

60

80

100

120

140

160

CATALUNYA ESPANYA EUROZONA

Cé

nti

mo

s d

e e

uro

Precio del litro de gasóleo 2014

Impostos Preu sense impostos

25

El modo viario: Composición del litro de gasóleo

En Cataluña, el 47% del precio del gasóleo está destinado a impuestos,

mientras que en la Eurozona este porcentaje es del 51%.

Fuente: Elaboración propia (Datos del Ministerio de Industria, Energía y Turismo)

A lo largo de la serie de estudio, el peso impositivo sobre el litro de gasóleo en Cataluña se ha ido

armonizando con el del conjunto del Estado.

Impuestos (cts € /L). Comparativa

Año Cataluña-

España

Cataluña-

Eurozona

2005 2,1 -12,4

2006 1,7 -12,8

2007 1,6 -12,6

2008 1,7 -12,8

2009 0,7 -10,2

2010 1,5 -8,4

2011 1,0 -9,6

2012 1,2 -10,7

2013 0,8 -8,7

2014 0,5 -9,3

130,3 137,3 128,9

Cataluña España Eurozona

Impuestos Precio sin impuestos

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

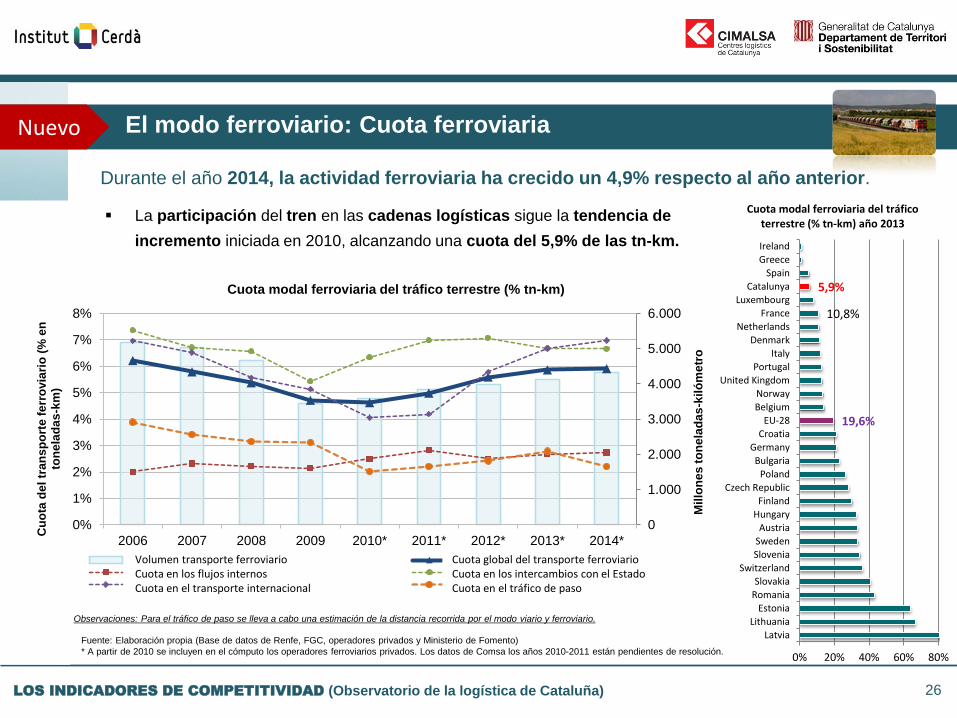

Durante el año 2014, la actividad ferroviaria ha crecido un 4,9% respecto al año anterior.

Fuente: Elaboración propia (Base de datos de Renfe, FGC, operadores privados y Ministerio de Fomento)

* A partir de 2010 se incluyen en el cómputo los operadores ferroviarios privados. Los datos de Comsa los años 2010-2011 están pendientes de resolución.

El modo ferroviario: Cuota ferroviaria

26

Cuota modal ferroviaria del tráfico terrestre (% tn-km)

Observaciones: Para el tráfico de paso se lleva a cabo una estimación de la distancia recorrida por el modo viario y ferroviario.

Nuevo

19,6%

10,8%

5,9%

0% 20% 40% 60% 80%

Latvia

Lithuania

Estonia

Romania

Slovakia

Switzerland

Slovenia

Sweden

Austria

Hungary

Finland

Czech Republic

Poland

Bulgaria

Germany

Croatia

EU-28

Belgium

Norway

United Kingdom

Portugal

Italy

Denmark

Netherlands

France

Luxembourg

Catalunya

Spain

Greece

Ireland

Cuota modal ferroviaria del tráfico terrestre (% tn-km) año 2013

0

1.000

2.000

3.000

4.000

5.000

6.000

0%

1%

2%

3%

4%

5%

6%

7%

8%

2006 2007 2008 2009 2010* 2011* 2012* 2013* 2014*

Mil

lon

es

to

ne

lad

as

-kil

óm

etr

o

Cu

ota

de

l tr

an

sp

ort

e f

err

ovia

rio

(%

en

to

ne

lad

as

-km

)

total Milions Tones-km ferroviàries Quota global del transport ferroviariQuota en els fluxos interns Quota en els intercanvis amb l'EstatQuota en el transport internacional Quota en el tràfic de pas

La participación del tren en las cadenas logísticas sigue la tendencia de

incremento iniciada en 2010, alcanzando una cuota del 5,9% de las tn-km.

Volumen transporte ferroviario Cuota en los flujos internos Cuota en el transporte internacional

Cuota global del transporte ferroviario Cuota en los intercambios con el Estado Cuota en el tráfico de paso

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 27

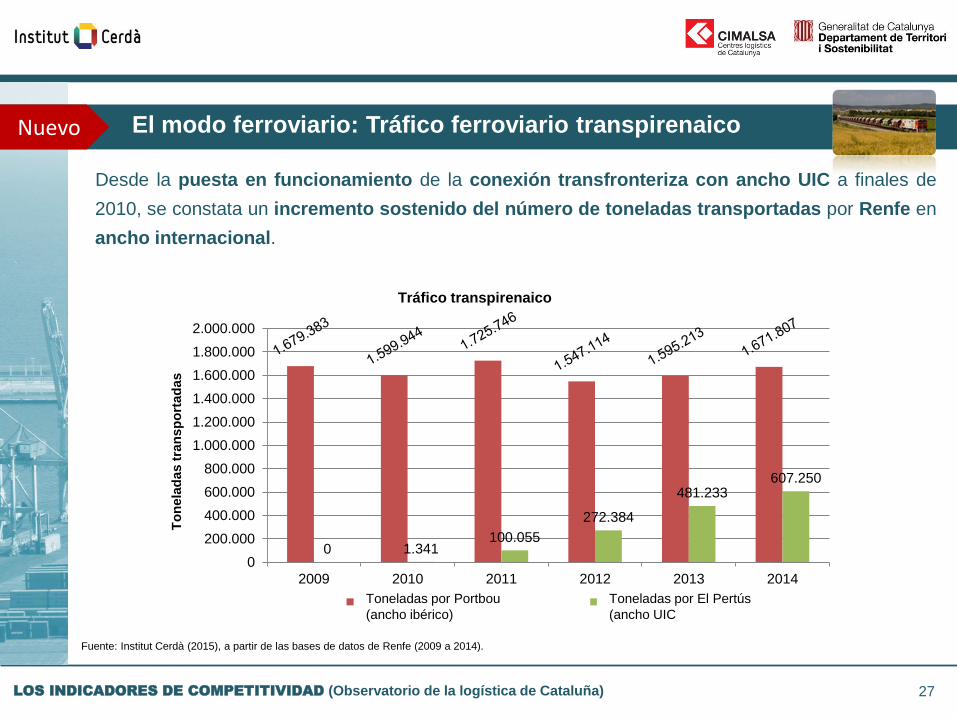

El modo ferroviario: Tráfico ferroviario transpirenaico

Desde la puesta en funcionamiento de la conexión transfronteriza con ancho UIC a finales de

2010, se constata un incremento sostenido del número de toneladas transportadas por Renfe en

ancho internacional.

0 1.341100.055

272.384

481.233607.250

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

2009 2010 2011 2012 2013 2014

To

ne

s t

ran

sp

ort

ad

es

Tràfic ferroviari transpirinenc

Tones per Portbou (Ample Ibèric) Tones per El Pertús (Ample UIC)

Fuente: Institut Cerdà (2015), a partir de las bases de datos de Renfe (2009 a 2014).

Nuevo

Toneladas por Portbou

(ancho ibérico)

Tráfico transpirenaico

Toneladas por El Pertús

(ancho UIC

To

nela

das t

ran

sp

ort

ad

as

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

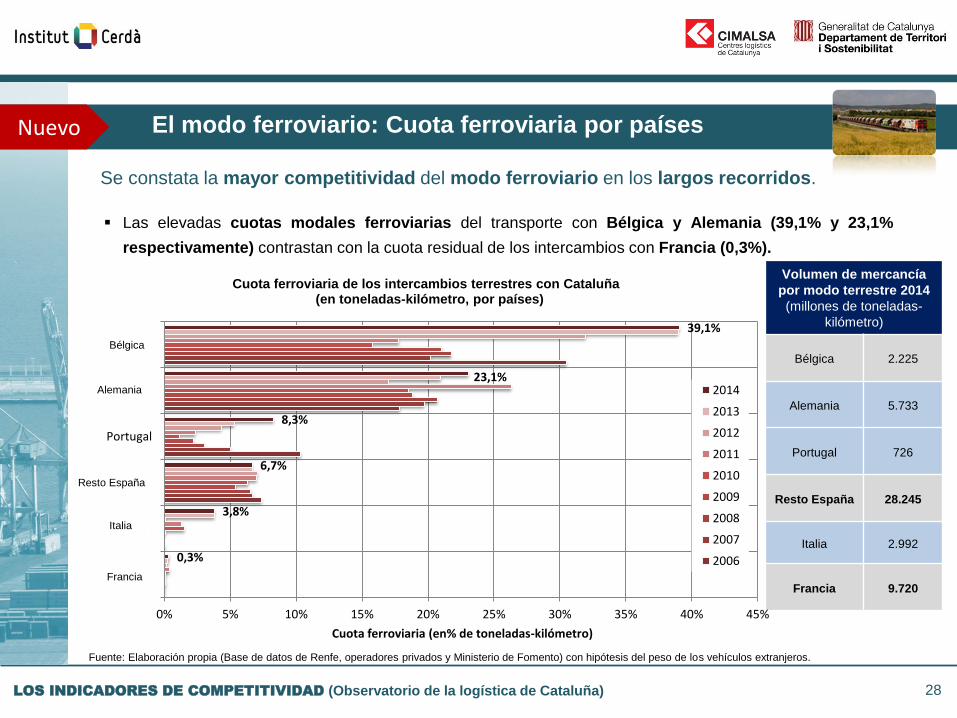

Se constata la mayor competitividad del modo ferroviario en los largos recorridos.

El modo ferroviario: Cuota ferroviaria por países

28

Las elevadas cuotas modales ferroviarias del transporte con Bélgica y Alemania (39,1% y 23,1%

respectivamente) contrastan con la cuota residual de los intercambios con Francia (0,3%).

Fuente: Elaboración propia (Base de datos de Renfe, operadores privados y Ministerio de Fomento) con hipótesis del peso de los vehículos extranjeros.

Volumen de mercancía

por modo terrestre 2014

(millones de toneladas-

kilómetro)

Bélgica 2.225

Alemania 5.733

Portugal 726

Resto España 28.245

Italia 2.992

Francia 9.720

0,3%

3,8%

6,7%

8,3%

23,1%

39,1%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45%

França

Itàlia

Resta Espanya

Portugal

Alemanya

Bèlgica

Cuota ferroviaria (en% de toneladas-kilómetro)

Cuota ferroviaria de los intercambios terrestres con Cataluña (en toneladas-kilómetro, por países)

2014

2013

2012

2011

2010

2009

2008

2007

2006

Bélgica

Nuevo

Alemania

Resto España

Italia

Francia

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

110.000

120.000

130.000

Zaragoza(TMZ iPlaza)

Tarragona(Constantí

iTarragona)

Lleida Azuqueca(Madrid)

Selgua(Huesca)

Jundiz(Vitoria)

Portbou Bilbao Algeciras Vigo Le Soler(Perpinyà)

Nú

me

ro d

e T

EUs

Número de contenedores recibidos / expedidos por el Puerto de Barcelona (RENFE)

2010 2011 2012 2013 2014

29

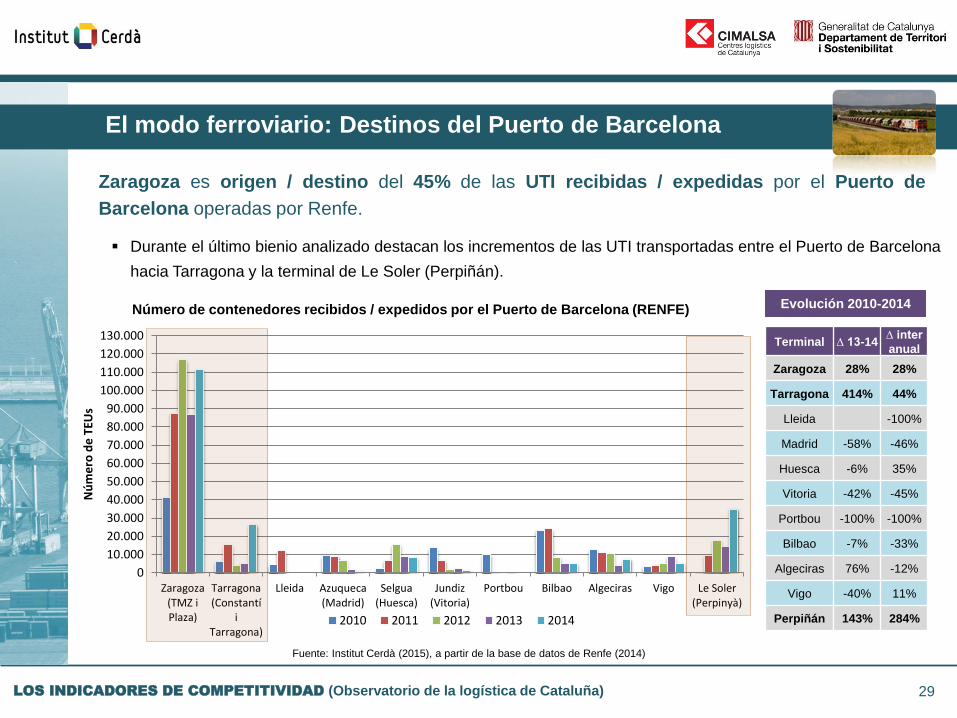

El modo ferroviario: Destinos del Puerto de Barcelona

Fuente: Institut Cerdà (2015), a partir de la base de datos de Renfe (2014)

Zaragoza es origen / destino del 45% de las UTI recibidas / expedidas por el Puerto de

Barcelona operadas por Renfe.

Terminal ∆ 13-14 ∆ inter

anual

Zaragoza 28% 28%

Tarragona 414% 44%

Lleida -100%

Madrid -58% -46%

Huesca -6% 35%

Vitoria -42% -45%

Portbou -100% -100%

Bilbao -7% -33%

Algeciras 76% -12%

Vigo -40% 11%

Perpiñán 143% 284%

Evolución 2010-2014

Durante el último bienio analizado destacan los incrementos de las UTI transportadas entre el Puerto de Barcelona

hacia Tarragona y la terminal de Le Soler (Perpiñán).

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 30

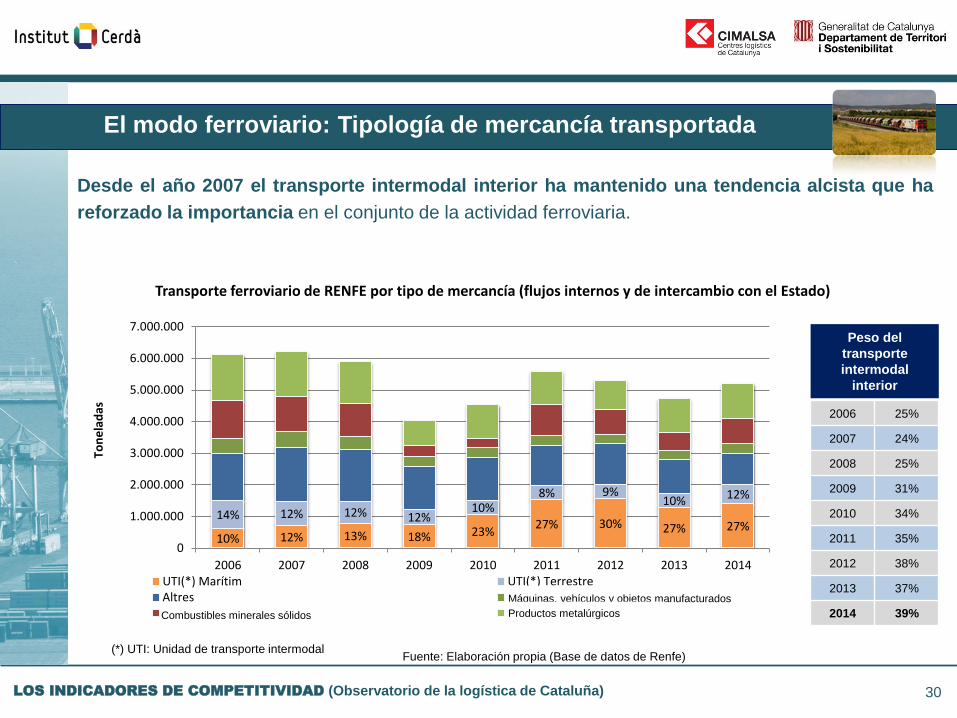

El modo ferroviario: Tipología de mercancía transportada

Fuente: Elaboración propia (Base de datos de Renfe)

Desde el año 2007 el transporte intermodal interior ha mantenido una tendencia alcista que ha

reforzado la importancia en el conjunto de la actividad ferroviaria.

(*) UTI: Unidad de transporte intermodal

Transporte ferroviario de RENFE por tipo de mercancía (flujos internos y de intercambio con el Estado)

2006 25%

2007 24%

2008 25%

2009 31%

2010 34%

2011 35%

2012 38%

2013 37%

2014 39%

Peso del

transporte

intermodal

interior

10% 12% 13% 18% 23% 27% 30% 27% 27%

14% 12% 12% 12% 10%

8% 9% 10% 12%

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Ton

ela

das

UTI(*) Marítim UTI(*) TerrestreAltres Màquines, vehicles i objectes manufacturatsCombustibles minerals sòlids Productes metal·lúrgics

Máquinas, vehículos y objetos manufacturados

Combustibles minerales sólidos Productos metalúrgicos

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

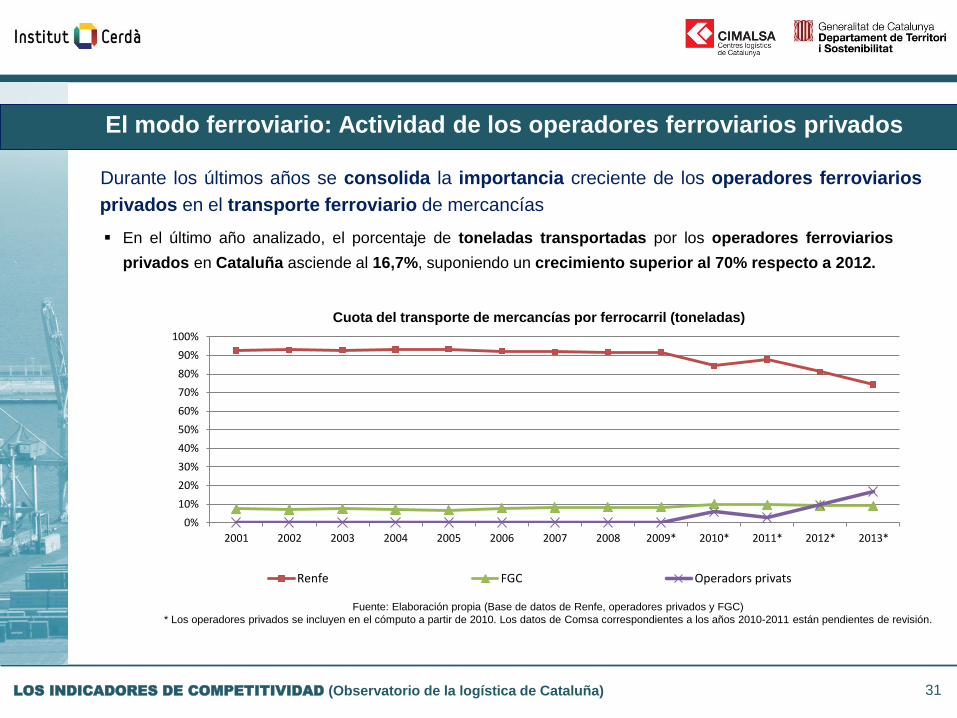

Durante los últimos años se consolida la importancia creciente de los operadores ferroviarios

privados en el transporte ferroviario de mercancías

El modo ferroviario: Actividad de los operadores ferroviarios privados

31

En el último año analizado, el porcentaje de toneladas transportadas por los operadores ferroviarios

privados en Cataluña asciende al 16,7%, suponiendo un crecimiento superior al 70% respecto a 2012.

Fuente: Elaboración propia (Base de datos de Renfe, operadores privados y FGC)

* Los operadores privados se incluyen en el cómputo a partir de 2010. Los datos de Comsa correspondientes a los años 2010-2011 están pendientes de revisión.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2001 2002 2003 2004 2005 2006 2007 2008 2009* 2010* 2011* 2012* 2013*

Cuota del transporte de mercancías por ferrocarril (toneladas)

Renfe FGC Operadors privats

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

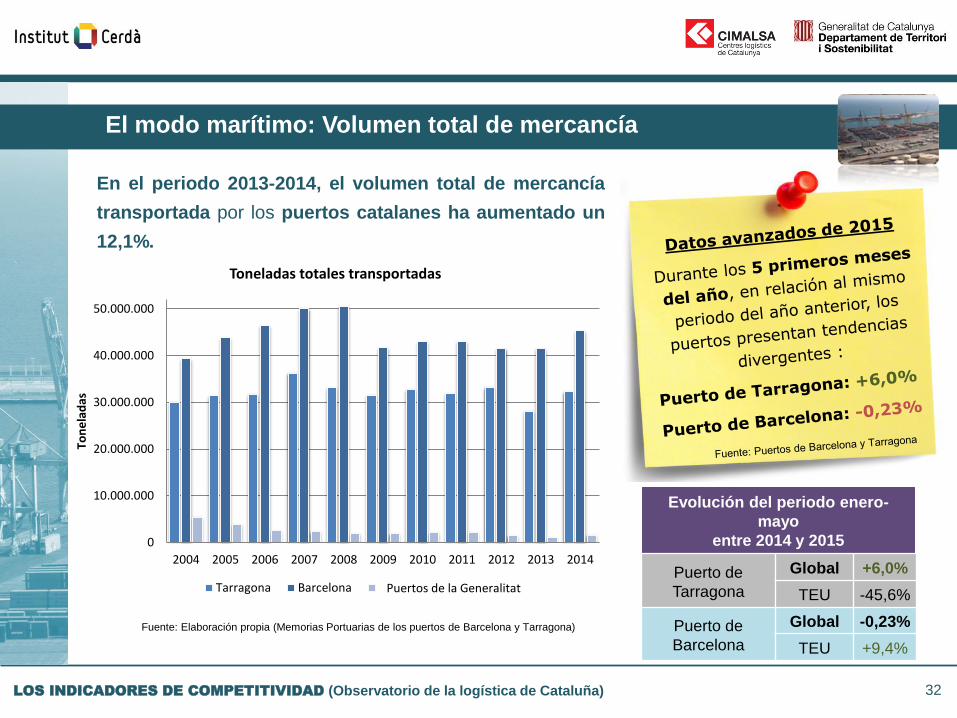

En el periodo 2013-2014, el volumen total de mercancía

transportada por los puertos catalanes ha aumentado un

12,1%.

Fuente: Elaboración propia (Memorias Portuarias de los puertos de Barcelona y Tarragona)

El modo marítimo: Volumen total de mercancía

32

Evolución del periodo enero-

mayo

entre 2014 y 2015

Puerto de

Tarragona

Global +6,0%

TEU -45,6%

Puerto de

Barcelona

Global -0,23%

TEU +9,4%

0

10.000.000

20.000.000

30.000.000

40.000.000

50.000.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ton

ela

das

Toneladas totales transportadas

Tarragona Barcelona Ports GeneralitatPuertos de la Generalitat

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 33

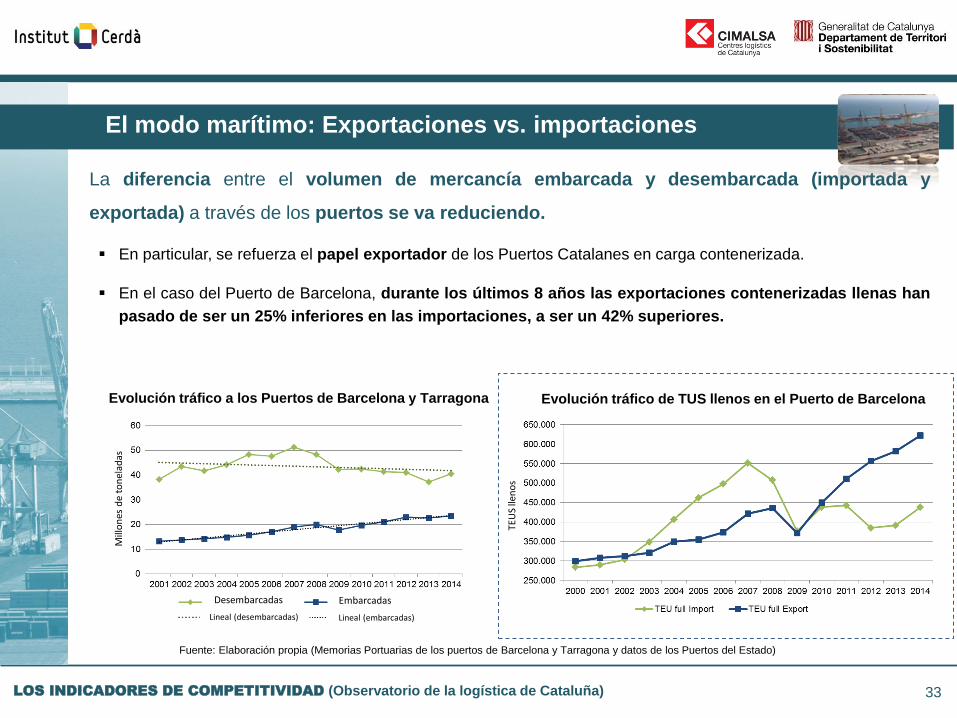

El modo marítimo: Exportaciones vs. importaciones

La diferencia entre el volumen de mercancía embarcada y desembarcada (importada y

exportada) a través de los puertos se va reduciendo.

Fuente: Elaboración propia (Memorias Portuarias de los puertos de Barcelona y Tarragona y datos de los Puertos del Estado)

Evolución tráfico de TUS llenos en el Puerto de Barcelona Evolución tráfico a los Puertos de Barcelona y Tarragona

En particular, se refuerza el papel exportador de los Puertos Catalanes en carga contenerizada.

En el caso del Puerto de Barcelona, durante los últimos 8 años las exportaciones contenerizadas llenas han

pasado de ser un 25% inferiores en las importaciones, a ser un 42% superiores.

Desembarcadas Embarcadas

Lineal (desembarcadas) Lineal (embarcadas)

TEU

S lle

no

s

Mill

on

es d

e to

nel

adas

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Fuente: Elaboración propia (Datos del Puerto de Barcelona)

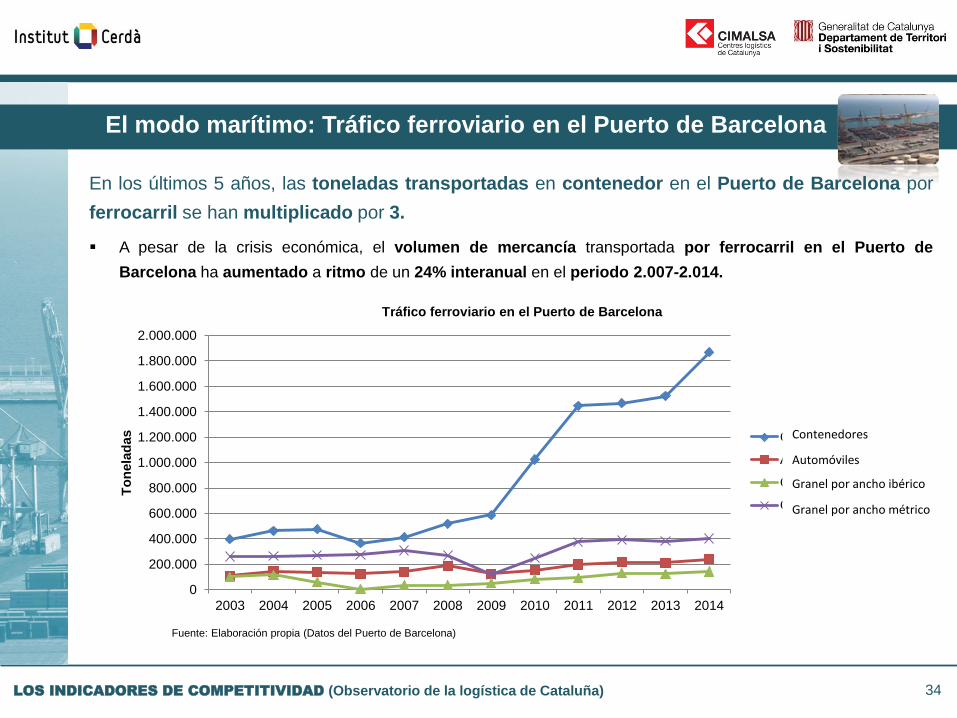

El modo marítimo: Tráfico ferroviario en el Puerto de Barcelona

En los últimos 5 años, las toneladas transportadas en contenedor en el Puerto de Barcelona por

ferrocarril se han multiplicado por 3.

A pesar de la crisis económica, el volumen de mercancía transportada por ferrocarril en el Puerto de

Barcelona ha aumentado a ritmo de un 24% interanual en el periodo 2.007-2.014.

34

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

To

nela

das

Tráfico ferroviario en el Puerto de Barcelona

Contenidors

Automòbils

Granels per ample ibèric

Granels per ample mètric

Contenedores

Automóviles

Granel por ancho ibérico

Granel por ancho métrico

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

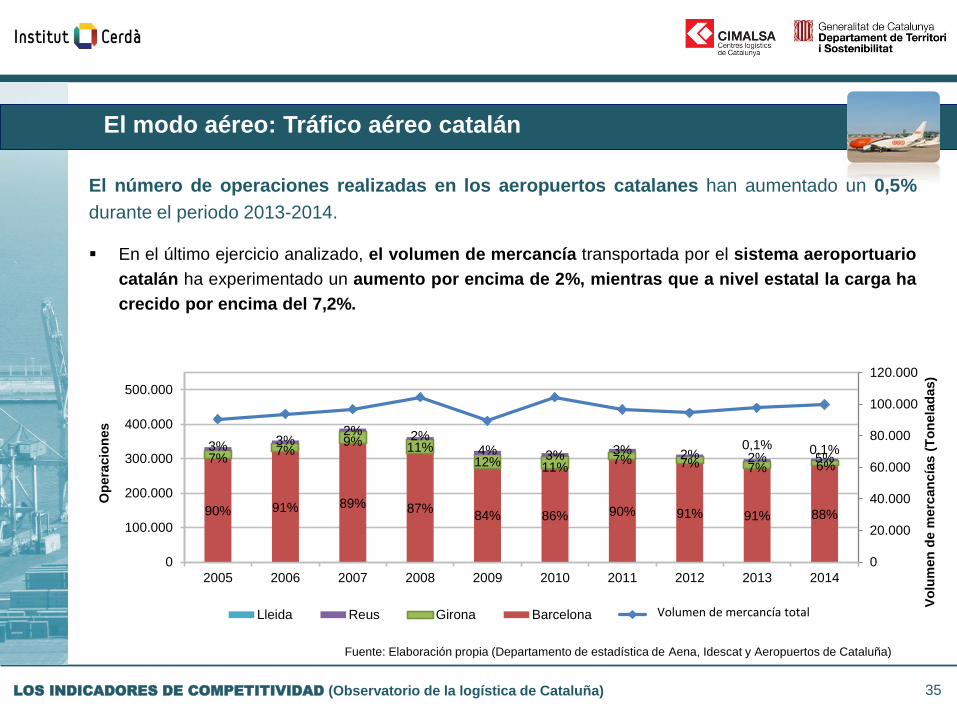

El número de operaciones realizadas en los aeropuertos catalanes han aumentado un 0,5%

durante el periodo 2013-2014.

En el último ejercicio analizado, el volumen de mercancía transportada por el sistema aeroportuario

catalán ha experimentado un aumento por encima de 2%, mientras que a nivel estatal la carga ha

crecido por encima del 7,2%.

El modo aéreo: Tráfico aéreo catalán

35

Fuente: Elaboración propia (Departamento de estadística de Aena, Idescat y Aeropuertos de Cataluña)

90% 91% 89% 87% 84% 86% 90% 91% 91% 88%

7% 7%

9% 11% 12% 11%

7% 7% 7% 6%

3% 3% 2% 2%

4% 3% 3% 2% 2% 5% 0,1% 0,1%

0

20.000

40.000

60.000

80.000

100.000

120.000

0

100.000

200.000

300.000

400.000

500.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Vo

lum

en

de m

erc

an

cía

s (

To

nela

das)

Op

era

cio

nes

Lleida Reus Girona Barcelona Volum de mercaderia totalVolumen de mercancía total

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

50% 59%

66% 69%

66% 68%

59% 57% 53% 48%

50% 41%

34% 31%

34%

32%

41% 42% 47% 51%

0,1% 0,1% 0,1% 0,1%

0,2%

0,1% 0,1% 0,9% 0,4% 0,8%

0

20.000

40.000

60.000

80.000

100.000

120.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ton

elad

as

Altres Bodega Passatgers Carregadors purs

Fuente: Elaboración propia (Departamento estadístico Aena y CLASA. Datos referentes al Aeropuerto del Prat)

El modo aéreo: Tráfico aéreo por tipo de avión

36

Durante el último bienio analizado, el total de toneladas de mercancías transportadas por modo

aéreo se ha mantenido bastante estable, con un aumento superior al 2%.

• En el periodo 2008-2014 se ha producido una redistribución de la tipología de transporte, con un incremento

acumulado del 57% de la bodega de pasajeros que contrasta con un descenso del 32% del cargador puro.

+57%

-32%

Tráfico aéreo en Barcelona según tipo de avión

Bodega pasajeros Cargadores puros

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

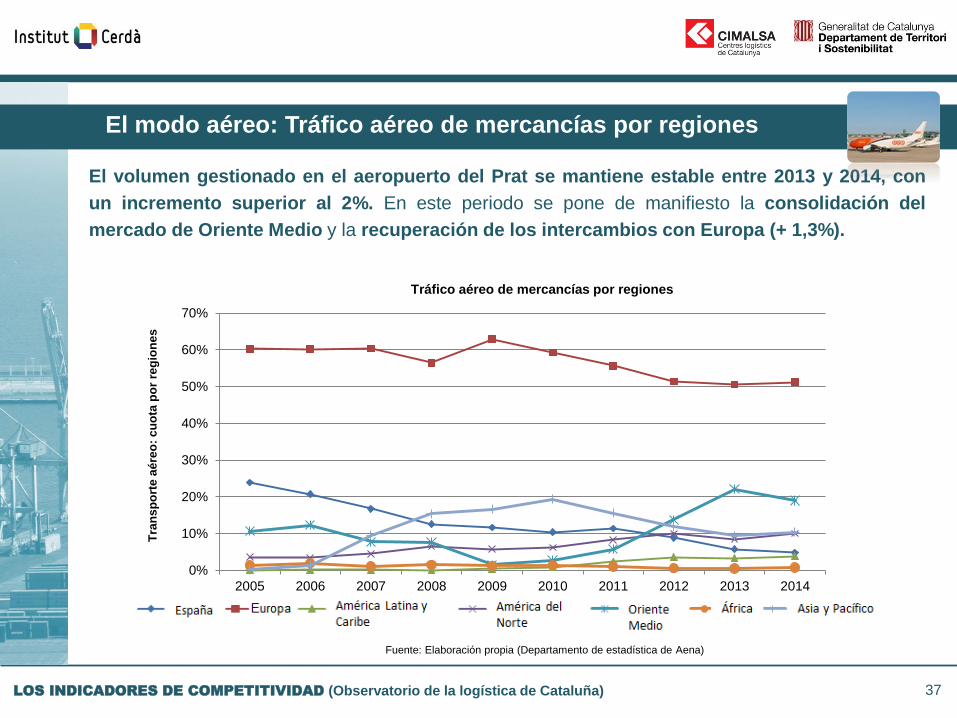

El volumen gestionado en el aeropuerto del Prat se mantiene estable entre 2013 y 2014, con

un incremento superior al 2%. En este periodo se pone de manifiesto la consolidación del

mercado de Oriente Medio y la recuperación de los intercambios con Europa (+ 1,3%).

El modo aéreo: Tráfico aéreo de mercancías por regiones

37

0%

10%

20%

30%

40%

50%

60%

70%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Tra

ns

po

rte a

ére

o:

cu

ota

po

r re

gio

ne

s

Espanya Europa Amèrica Llatina i Carib Amèrica del Nord Orient Mitjà Àfrica Àsia i Pacífic

Tráfico aéreo de mercancías por regiones

Fuente: Elaboración propia (Departamento de estadística de Aena)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 38

Oferta y Demanda: Anexo estadístico

Millones de kilómetros realizados por unidad de negocio

Mil

lon

es d

e k

m

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 39

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Oferta infraestructural: CONCLUSIONES

40

En los últimos años el crecimiento interanual español en dotación de nueva infraestructura

viaria es bastante superior al catalán. Sin embargo, este último año el crecimiento en la

dotación de este tipo de infraestructuras en Cataluña ha sido superior al crecimiento

estatal.

Durante el 2013, la implicación de vehículos pesados en el total de accidentes con

víctimas se ha reducido en Cataluña y en el conjunto del estado. La accidentalidad en las

carreteras catalanas con la participación de vehículos pesados acumula un 27% de

reducción en el periodo 2008-2013.

La dotación de infraestructura ferroviaria ha ido creciendo a ritmo del 0,7% interanual

durante el período 2002 a 2013. En relación a la población, Cataluña se sitúa por debajo de

España y de Europa en cuanto al ratio de kilómetros de red ferroviaria por cada millón de

habitantes. Por el contrario, sigue siendo el ámbito territorial con más dotación

ferroviaria por unidad de superficie.

En el periodo 2007-2013 la cuota ferroviaria de acceso al Puerto de Barcelona se ha

multiplicado por 4, mientras que la correspondiente al Puerto de Tarragona ha caído un

11%.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Fuente: Elaboración propia (Anuario estadístico de movilidad del Ministerio de Fomento, INE y Eurostat)

Oferta infraestructural: Dotación de infraestructura viaria

Con la entrada en funcionamiento del Eje Transversal, Cataluña refuerza el liderazgo en la dotación

de infraestructura vial de 4 o más carriles en relación a la superficie.

41

La evolución de toda la serie de estudio (2004-2013), muestra que el crecimiento interanual

catalán ha sido más elevado que la estatal (5,3% y 4,4%, respectivamente).

El crecimiento en infraestructura viaria del último período analizado se debe a la entrada en

servicio del Eje Transversal (C-25).

Km/población 2013

Cataluña 191,9

España 311,9

Europa-27 140,5

10

15

20

25

30

35

40

45

50

2004 2005 2006 2007* 2008 2009* 2010 2011 2012 2013

Do

tació

n r

ed

via

ria (

km

) /

su

pe

rfic

ie (

mil

es d

e k

m2

)

Catalunya Espanya Europa-28España Cataluña

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

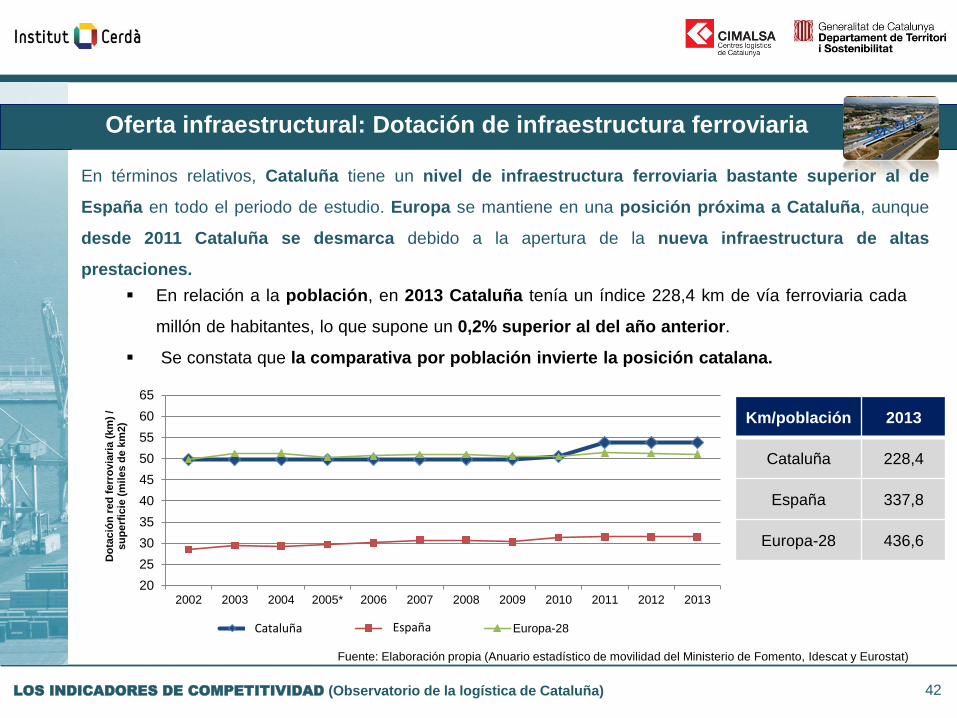

Oferta infraestructural: Dotación de infraestructura ferroviaria

En términos relativos, Cataluña tiene un nivel de infraestructura ferroviaria bastante superior al de

España en todo el periodo de estudio. Europa se mantiene en una posición próxima a Cataluña, aunque

desde 2011 Cataluña se desmarca debido a la apertura de la nueva infraestructura de altas

prestaciones.

42

Km/población 2013

Cataluña 228,4

España 337,8

Europa-28 436,6

En relación a la población, en 2013 Cataluña tenía un índice 228,4 km de vía ferroviaria cada

millón de habitantes, lo que supone un 0,2% superior al del año anterior.

Se constata que la comparativa por población invierte la posición catalana.

Fuente: Elaboración propia (Anuario estadístico de movilidad del Ministerio de Fomento, Idescat y Eurostat)

20

25

30

35

40

45

50

55

60

65

2002 2003 2004 2005* 2006 2007 2008 2009 2010 2011 2012 2013

Do

tació

n r

ed

ferr

ovia

ria (

km

) /

su

pe

rfic

ie (

mil

es d

e k

m2)

Catalunya Espanya Europa-28España Cataluña

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

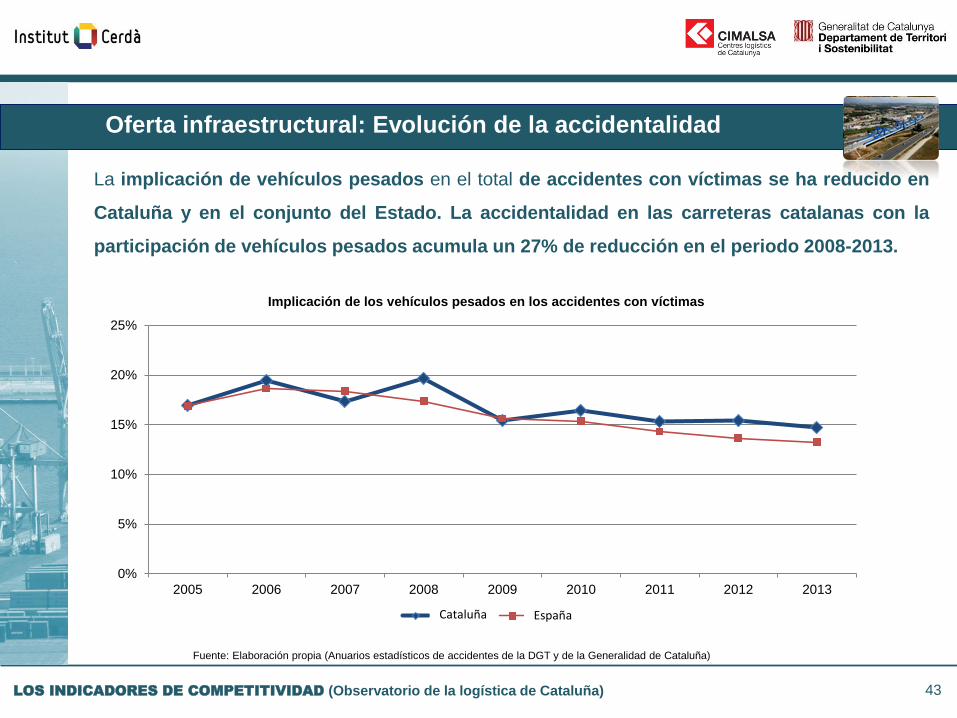

Fuente: Elaboración propia (Anuarios estadísticos de accidentes de la DGT y de la Generalidad de Cataluña)

Oferta infraestructural: Evolución de la accidentalidad

43

La implicación de vehículos pesados en el total de accidentes con víctimas se ha reducido en

Cataluña y en el conjunto del Estado. La accidentalidad en las carreteras catalanas con la

participación de vehículos pesados acumula un 27% de reducción en el periodo 2008-2013.

0%

5%

10%

15%

20%

25%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Implicación de los vehículos pesados en los accidentes con víctimas

Catalunya EspanyaEspaña Cataluña

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

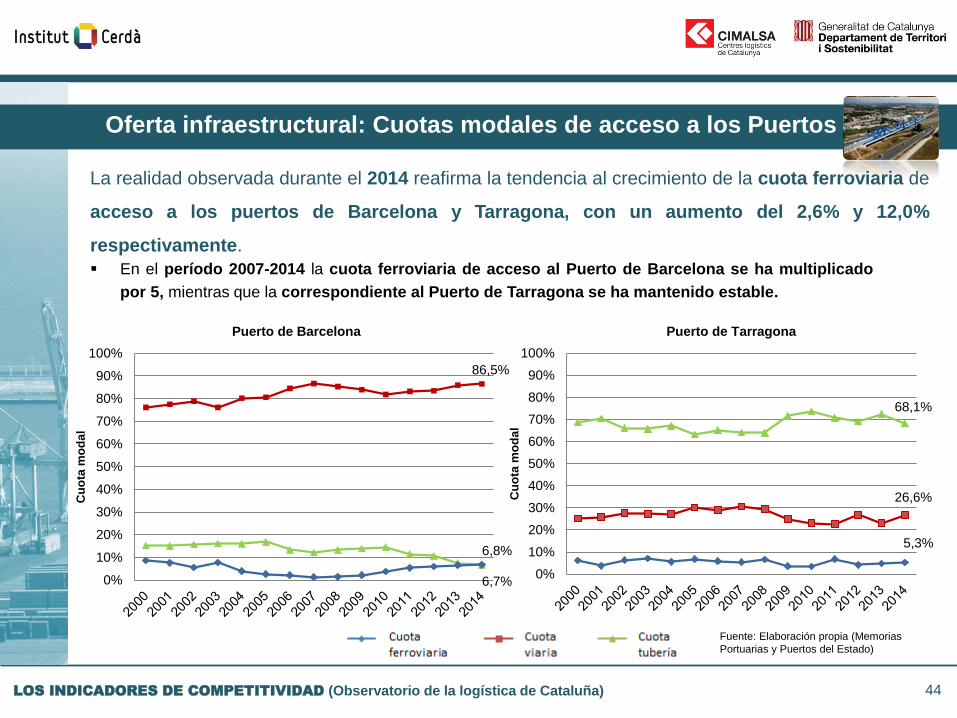

Fuente: Elaboración propia (Memorias

Portuarias y Puertos del Estado)

Oferta infraestructural: Cuotas modales de acceso a los Puertos

La realidad observada durante el 2014 reafirma la tendencia al crecimiento de la cuota ferroviaria de

acceso a los puertos de Barcelona y Tarragona, con un aumento del 2,6% y 12,0%

respectivamente.

44

En el período 2007-2014 la cuota ferroviaria de acceso al Puerto de Barcelona se ha multiplicado

por 5, mientras que la correspondiente al Puerto de Tarragona se ha mantenido estable.

Puerto de Barcelona Puerto de Tarragona

6,8%

86,5%

6,7% 0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cu

ota

mo

da

l

68,1%

26,6%

5,3%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cu

ota

mo

da

l

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 45

Oferta infraestructural: Anexo estadístico

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 46

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Mercado inmologístico: CONCLUSIONES

47

Cataluña refuerza el liderazgo estatal de la oferta de superficie útil de almacén en el

Estado con casi el 24% del total y un crecimiento del 0,4% entre 2013-2014.

Durante el último bienio analizado, la caída del precio del almacén logístico en Cataluña

ha sido del 3,7%, situándose el precio en 3,6 € / m2 / mes, ligeramente por debajo de la

media europea (5,6 € / m2 / mes).

Debido a un entorno de consumo, industrial y logístico privilegiado, la plataforma logística

del delta, lidera el ranking de los precios de alquiler a nivel estatal (5,6 € / m² / mes),

situándose cerca de la media europea.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

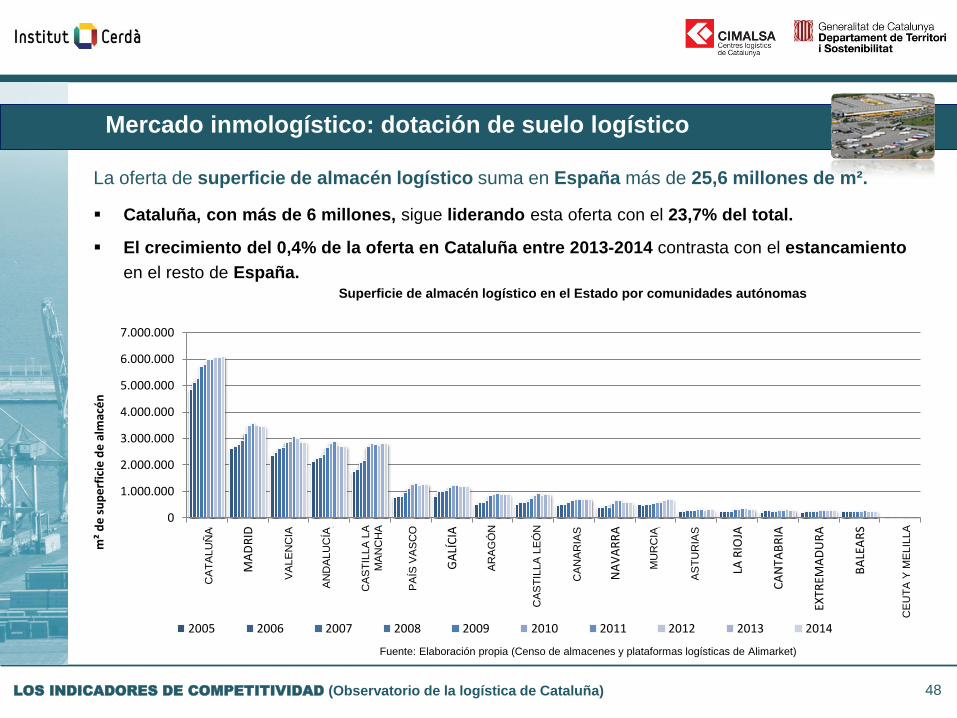

La oferta de superficie de almacén logístico suma en España más de 25,6 millones de m².

Fuente: Elaboración propia (Censo de almacenes y plataformas logísticas de Alimarket)

Mercado inmologístico: dotación de suelo logístico

48

Cataluña, con más de 6 millones, sigue liderando esta oferta con el 23,7% del total.

El crecimiento del 0,4% de la oferta en Cataluña entre 2013-2014 contrasta con el estancamiento

en el resto de España.

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

CA

TALU

NYA

MA

DR

ID

VA

LÈN

CIA

AN

DA

LUSI

A

CA

STEL

LA L

AM

AN

XA

PA

ÍS B

ASC

GA

LÍC

IA

AR

AG

Ó

CA

STEL

LA I

LLEÓ

CA

NÀ

RIE

S

NA

VA

RR

A

MÚ

RC

IA

AST

ÚR

IES

LA R

IOJA

CA

NTA

BR

IA

EXTR

EMA

DU

RA

BA

LEA

RS

CEU

TA I

MEL

ILLA

m²

de

su

pe

rfic

ie d

e a

lmac

én

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Superficie de almacén logístico en el Estado por comunidades autónomas

CE

UT

A Y

ME

LIL

LA

AS

TU

RIA

S

MU

RC

IA

CA

NA

RIA

S

CA

ST

ILLA

LE

ÓN

AR

AG

ÓN

PA

ÍS V

AS

CO

CA

ST

ILLA

LA

MA

NC

HA

AN

DA

LU

CÍA

VA

LE

NC

IA

CA

TA

LU

ÑA

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Mercado inmologístico: precio del suelo logístico (I)

Fuente: Elaboración propia (Datos de Atisreal, Richard Ellis, Jones Lang LaSalle, Aguirre Newman, BNP Paribas y King Sturge)

49

En el año 2014 se estabiliza el descenso del precio medio de alquiler de almacén logístico. Con

un crecimiento del 3,4%, el valor medio se sitúa en € 3,66 / m2 / mes.

Cataluña

Desde el año 2007 el precio medio en Cataluña ha experimentado un descenso acumulado superior al

35%.

0

1

2

3

4

5

6

7

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Pre

cio

(€

/m

²/m

es

)

Barcelona Girona Tarragona Lleida Mitja ponderada

Precio medio de almacén logístico en Cataluña por provincias

Media ponderada Lérida

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Mercado inmologístico: precio del suelo logístico (II)

Fuente: Elaboración propia (Datos de BNP Paribas Estate (2012 a 2014)

50

El precio medio de alquiler de suelo logístico en Barcelona (5,4 € / m2 / mes) se sitúa muy

próximo a la media europea.

Precio medio de alquiler de almacén en zonas prime de principales ciudades europeas (2012-2014)

Europa

0

2

4

6

8

10

12

14

16

18

20

Pre

cio

me

dio

alm

acé

n lo

gíst

ico

(€

/m2

/me

s)

2012 2013 2014 preu mitjà magatzem europeu 2014

Mitjana EU 2014= 5,9

Precio medio europeo nave 2014

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Mercado inmologístico: precio del suelo logístico (III)

Fuente: Elaboración propia (Datos de BNP Paribas Real Estate, Richard Ellis, Jones Lang LaSalle, Aguirre Newman, Cushman & Wakefield y CBRE)

51

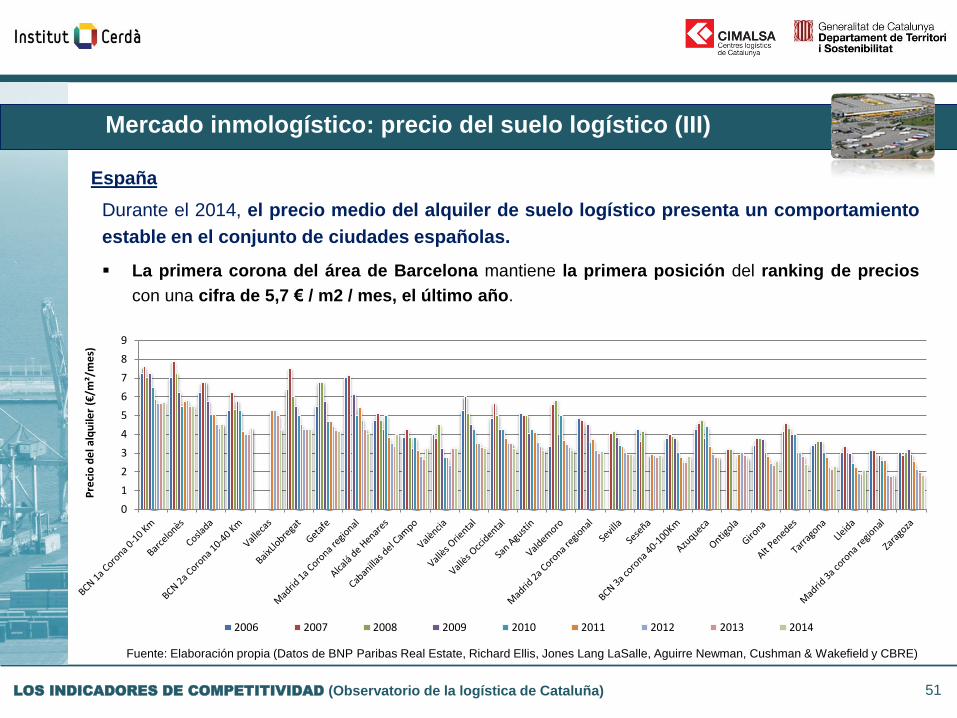

Durante el 2014, el precio medio del alquiler de suelo logístico presenta un comportamiento

estable en el conjunto de ciudades españolas.

La primera corona del área de Barcelona mantiene la primera posición del ranking de precios

con una cifra de 5,7 € / m2 / mes, el último año.

España

0

1

2

3

4

5

6

7

8

9

Pre

cio

de

l alq

uile

r (€

/m²/

me

s)

2006 2007 2008 2009 2010 2011 2012 2013 2014

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Mercado inmologístico: precio del suelo logístico (IV)

52

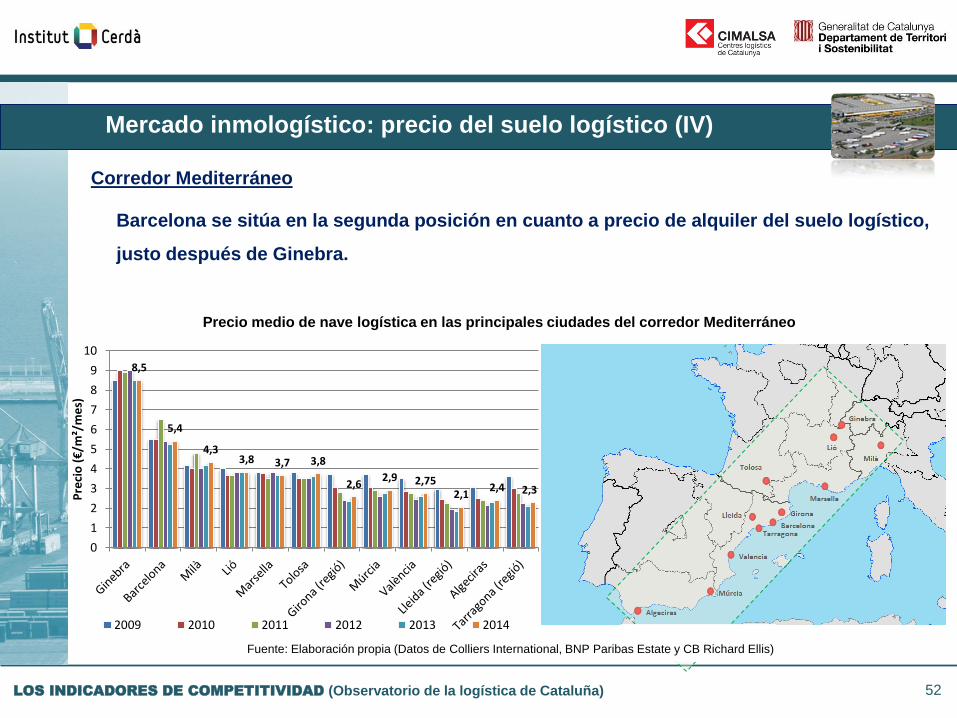

Barcelona se sitúa en la segunda posición en cuanto a precio de alquiler del suelo logístico,

justo después de Ginebra.

Precio medio de nave logística en las principales ciudades del corredor Mediterráneo

Corredor Mediterráneo

Fuente: Elaboración propia (Datos de Colliers International, BNP Paribas Estate y CB Richard Ellis)

8,5

5,4

4,3 3,8 3,7 3,8

2,6 2,9 2,75

2,1 2,4 2,3

0

1

2

3

4

5

6

7

8

9

10

Pre

cio

(€

/m²/

me

s)

2009 2010 2011 2012 2013 2014

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 53

El mercado inmologístico: Anexo estadístico

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 54

1. Introducción

2. Contexto socioeconómico

3. Oferta y Demanda

4. Oferta Infraestructural

5. El mercado inmologístico

6. Eficiencia

Índice

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Eficiencia: CONCLUSIONES

55

Las cuotas intermodales han tendido a aumentar durante la crisis. Durante el último

periodo de estudio (2013-2014) destaca el aumento del peso de las cadenas intermodales

basadas en las combinaciones marítimo-carretera (+ 3,7%) y ferrocarril-marítimo (+

6,7%).

El porcentaje de desplazamientos en vacío se sitúa en el valor más bajo de toda la serie,

por debajo del 40%. Este ratio toma el valor de 44,7% en los desplazamientos internos,

mientras que en los trayectos con internacionales y con el resto del Estado se sitúa en torno al

20%.

El consumo de combustible y emisiones de gases y partículas por parte del transporte de

mercancías de carretera han experimentado un descenso de entre el 23-43% durante el

periodo 2006-2014.

La importancia del GLP como combustible de automoción continúa el proceso de

crecimiento iniciado el año 2005.

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

Fuente: Elaboración propia (Datos del Ministerio de Fomento, Renfe, FGC, Puertos del Estado, Aena)

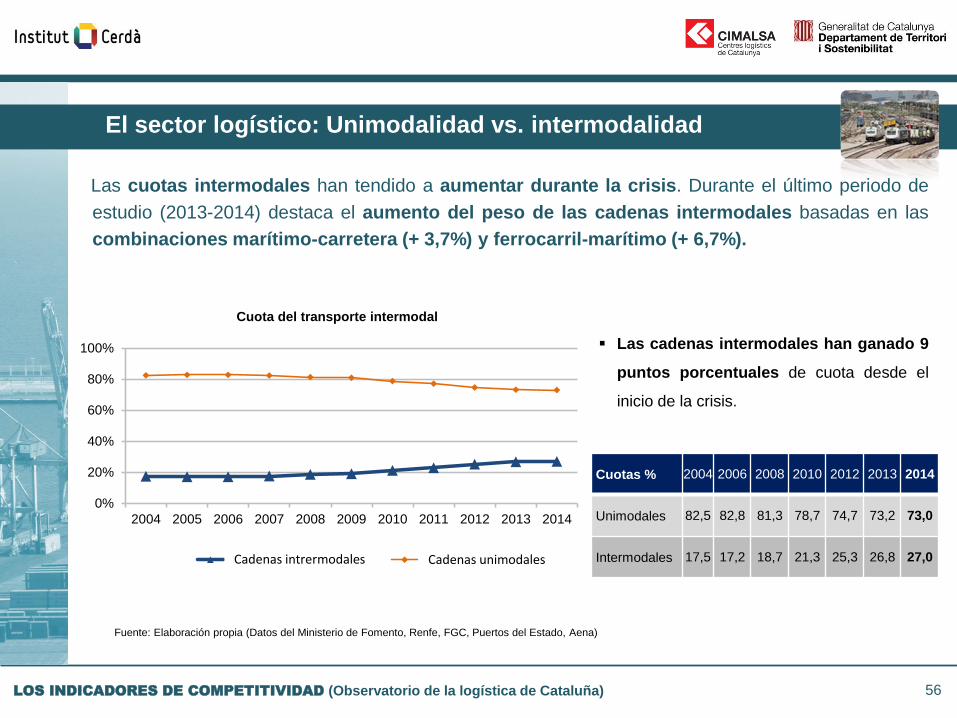

El sector logístico: Unimodalidad vs. intermodalidad

Cuotas % 2004 2006 2008 2010 2012 2013 2014

Unimodales 82,5 82,8 81,3 78,7 74,7 73,2 73,0

Intermodales 17,5 17,2 18,7 21,3 25,3 26,8 27,0

Las cadenas intermodales han ganado 9

puntos porcentuales de cuota desde el

inicio de la crisis.

Las cuotas intermodales han tendido a aumentar durante la crisis. Durante el último periodo de

estudio (2013-2014) destaca el aumento del peso de las cadenas intermodales basadas en las

combinaciones marítimo-carretera (+ 3,7%) y ferrocarril-marítimo (+ 6,7%).

56

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Cuota del transporte intermodal

Cadenes Intermodals Cadenes unimodalsCadenas intrermodales Cadenas unimodales

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

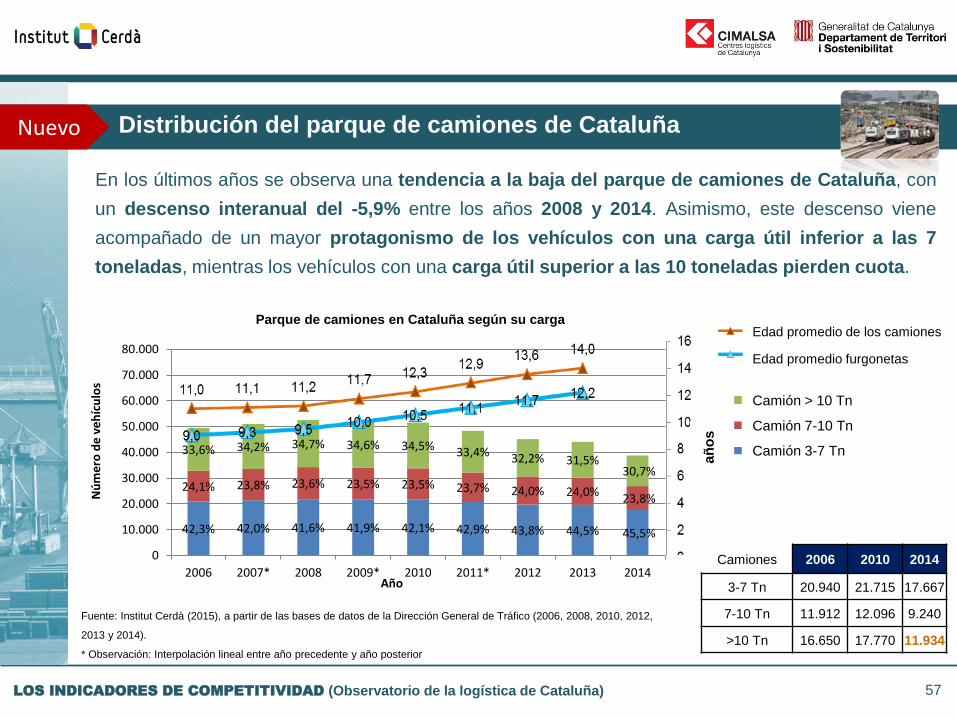

42,3% 42,0% 41,6% 41,9% 42,1% 42,9% 43,8% 44,5% 45,5%

24,1% 23,8% 23,6% 23,5% 23,5% 23,7% 24,0% 24,0% 23,8%

33,6% 34,2% 34,7% 34,6% 34,5% 33,4% 32,2% 31,5% 30,7%

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2006 2007* 2008 2009* 2010 2011* 2012 2013 2014

Nú

me

ro d

e v

eh

ícu

los

Año

Parque de camiones en Cataluña según su carga

57

Distribución del parque de camiones de Cataluña

Fuente: Institut Cerdà (2015), a partir de las bases de datos de la Dirección General de Tráfico (2006, 2008, 2010, 2012,

2013 y 2014).

* Observación: Interpolación lineal entre año precedente y año posterior

Camiones 2006 2010 2014

3-7 Tn 20.940 21.715 17.667

7-10 Tn 11.912 12.096 9.240

>10 Tn 16.650 17.770 11.934

En los últimos años se observa una tendencia a la baja del parque de camiones de Cataluña, con

un descenso interanual del -5,9% entre los años 2008 y 2014. Asimismo, este descenso viene

acompañado de un mayor protagonismo de los vehículos con una carga útil inferior a las 7

toneladas, mientras los vehículos con una carga útil superior a las 10 toneladas pierden cuota.

Nuevo

Edad promedio de los camiones

Edad promedio furgonetas

Camión > 10 Tn

Camión 7-10 Tn

Camión 3-7 Tn

añ

os

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

El sector logístico: Recorridos en vacío

58

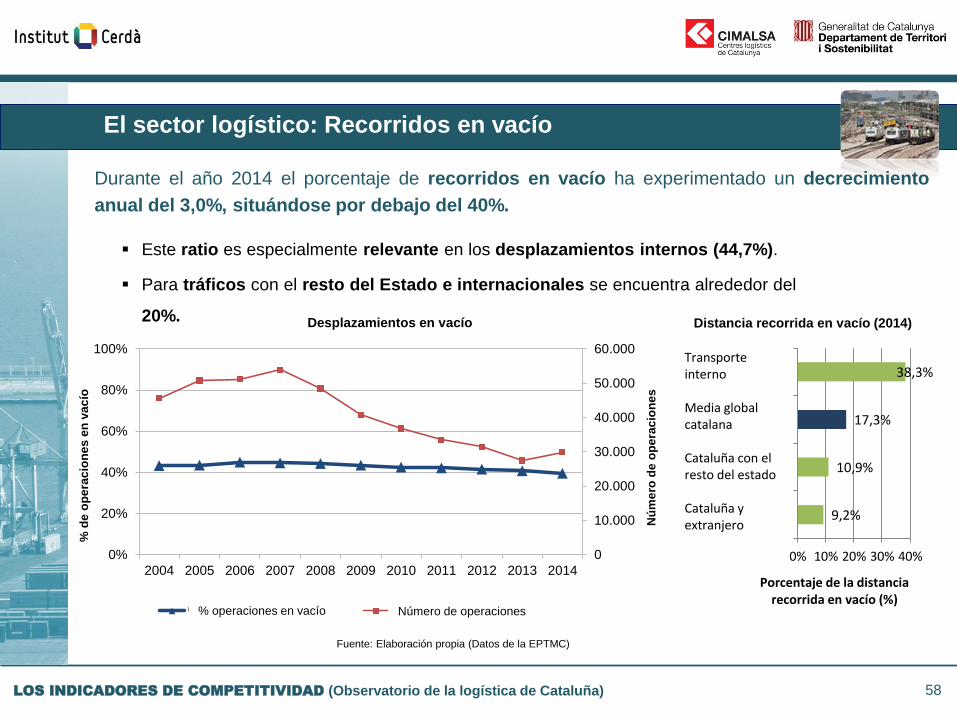

Durante el año 2014 el porcentaje de recorridos en vacío ha experimentado un decrecimiento

anual del 3,0%, situándose por debajo del 40%.

Este ratio es especialmente relevante en los desplazamientos internos (44,7%).

Para tráficos con el resto del Estado e internacionales se encuentra alrededor del

20%.

Fuente: Elaboración propia (Datos de la EPTMC)

0

10.000

20.000

30.000

40.000

50.000

60.000

0%

20%

40%

60%

80%

100%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Nú

me

ro d

e o

pe

rac

ion

es

% d

e o

pe

rac

ion

es

en

va

cío

% d'operacions en buit Nombre d'operacions

Desplazamientos en vacío

9,2%

10,9%

17,3%

38,3%

0% 10% 20% 30% 40%

Catalunya il'estranger

Catalunya i laresta d'Espanya

Mitjana globalcatalana

Transport intern

Porcentaje de la distancia recorrida en vacío (%)

Distancia recorrida en vacío (2014)

% operaciones en vacío Número de operaciones

Transporte interno Media global catalana Cataluña con el resto del estado Cataluña y extranjero

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 59

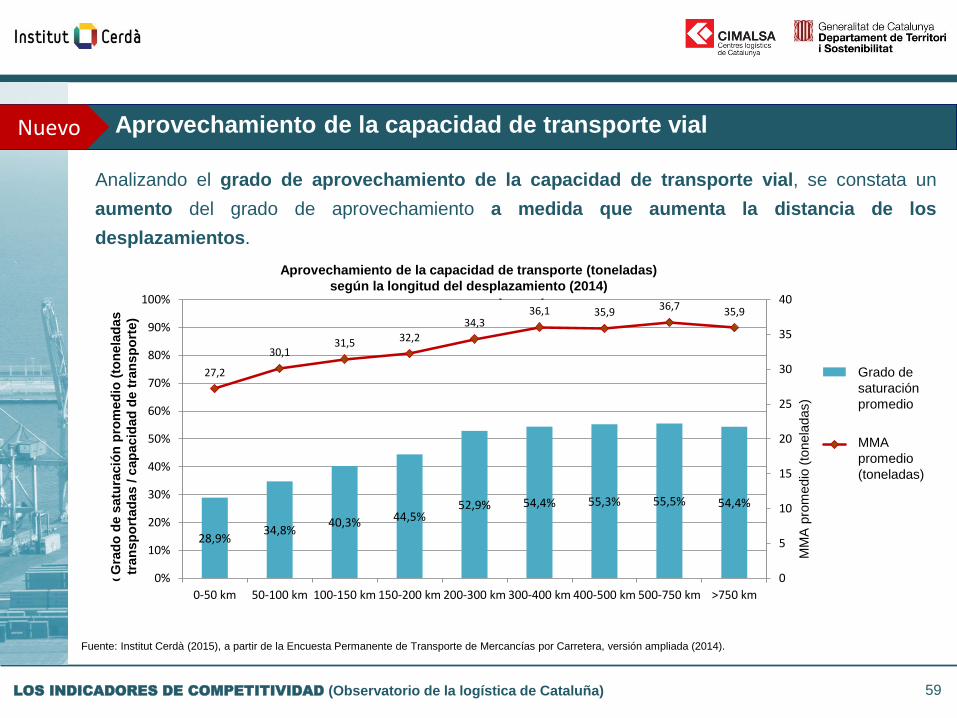

Analizando el grado de aprovechamiento de la capacidad de transporte vial, se constata un

aumento del grado de aprovechamiento a medida que aumenta la distancia de los

desplazamientos.

Aprovechamiento de la capacidad de transporte vial

Fuente: Institut Cerdà (2015), a partir de la Encuesta Permanente de Transporte de Mercancías por Carretera, versión ampliada (2014).

28,9%34,8%

40,3% 44,5%52,9% 54,4% 55,3% 55,5% 54,4%

27,2

30,131,5 32,2

34,336,1 35,9

36,7 35,9

0

5

10

15

20

25

30

35

40

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0-50 km 50-100 km 100-150 km 150-200 km 200-300 km 300-400 km 400-500 km 500-750 km >750 km

MM

A (

ton

es)

Gra

u d

e sa

tura

ció

(to

nes

tra

nsp

ort

ades

/ c

apac

itat

d

e tr

ansp

ort

)

Aprofitament de la capacitat de transport (tones) segons la longitud del desplaçament (2014)

Grau desaturaciópromig

MMA promig(tones)

Nuevo

Aprovechamiento de la capacidad de transporte (toneladas)

según la longitud del desplazamiento (2014)

Grado de

saturación

promedio

MMA

promedio

(toneladas)

MM

A p

rom

edio

(to

nela

das)

Gra

do

de s

atu

ració

n p

rom

ed

io (

ton

ela

das

tran

sp

ort

ad

as / c

ap

acid

ad

de t

ran

sp

ort

e)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

El sector logístico: Emisiones del transporte de mercancías

60

El consumo de combustible y emisiones de gases y partículas por parte del transporte de

mercancías de carretera han experimentado un descenso en el periodo 2006-2014, debidos

principalmente al descenso de la movilidad y a mejoras tecnológicas en los vehículos.

Evolución 2006 - 2014

Consumo -23%

CO2 -33%

NOx -41%

PM -43%

NO2 -23%

Fuente: Elaboración propia (Datos del Estudio de seguimiento de la evolución de la movilidad y las emisiones de gases de efecto invernadero y contaminantes en

Cataluña para el año 2012 (Institut Cerdà), Evaluación de la efectividad en la reducción los consumos energéticos y las emisiones en los escenarios prospectivos y

subámbitos de las medidas propuestas en el Plan director de movilidad de la Región Metropolitana (Institut Cerdà) y EPTMC) y estimación por el año 2014.

0

1.000

2.000

3.000

4.000

5.000

6.000

2006 2008 2010 2012 2014

Consum de combustible (milersde teps)

Emissions de CO2 (milers detones)

Emissions de NOx (desenes detones)

Emissions de PM (tones)

Emissions de NO2 (tones)

Consumo y emisiones del transporte de mercancías

Consumo de combustible (miles

de teps)

Emisiones de CO2 (miles de

toneladas)

Emisiones de NOx

(decenas de toneladas)

Emisiones de PM (toneladas)

Emisiones de NO2 (toneladas)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

El sector logístico: Peso de los combustibles alternativos

61

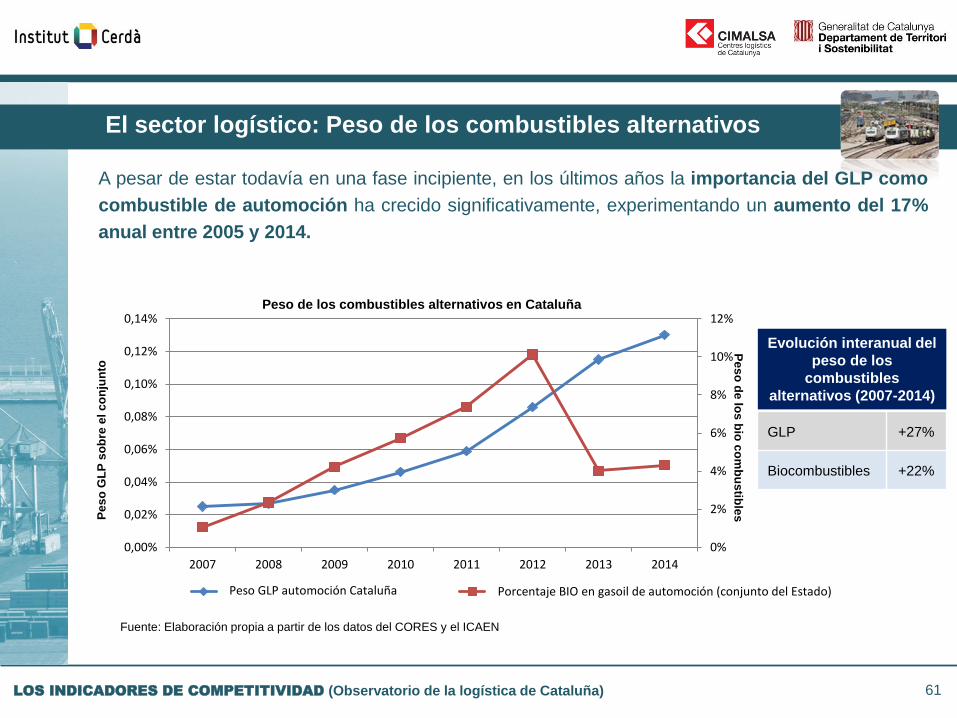

A pesar de estar todavía en una fase incipiente, en los últimos años la importancia del GLP como

combustible de automoción ha crecido significativamente, experimentando un aumento del 17%

anual entre 2005 y 2014.

Evolución interanual del

peso de los

combustibles

alternativos (2007-2014)

GLP +27%

Biocombustibles +22%

Fuente: Elaboración propia a partir de los datos del CORES y el ICAEN

0%

2%

4%

6%

8%

10%

12%

0,00%

0,02%

0,04%

0,06%

0,08%

0,10%

0,12%

0,14%

2007 2008 2009 2010 2011 2012 2013 2014

Pes GLP automoció Catalunya Percentatge BIO en gasoil d'automoció

Pe

so

GL

P s

ob

re e

l c

on

jun

to

Pe

so

de

los

bio

co

mb

us

tible

s

Peso de los combustibles alternativos en Cataluña

Peso GLP automoción Cataluña Porcentaje BIO en gasoil de automoción (conjunto del Estado)

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña) 62

Eficiencia: Anejo estadístico

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2005 2006 2007 2008 2009 2010 2011 2012 2013

Kte

p

Consumo de gasóleo (ktep)

Catalunya EspanyaCataluña España

LOS INDICADORES DE COMPETITIVIDAD (Observatorio de la logística de Cataluña)

www.cimalsa.cat