MANUAL DE CONTABILIDAD GUBERNAMENTAL … · SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES No...

22

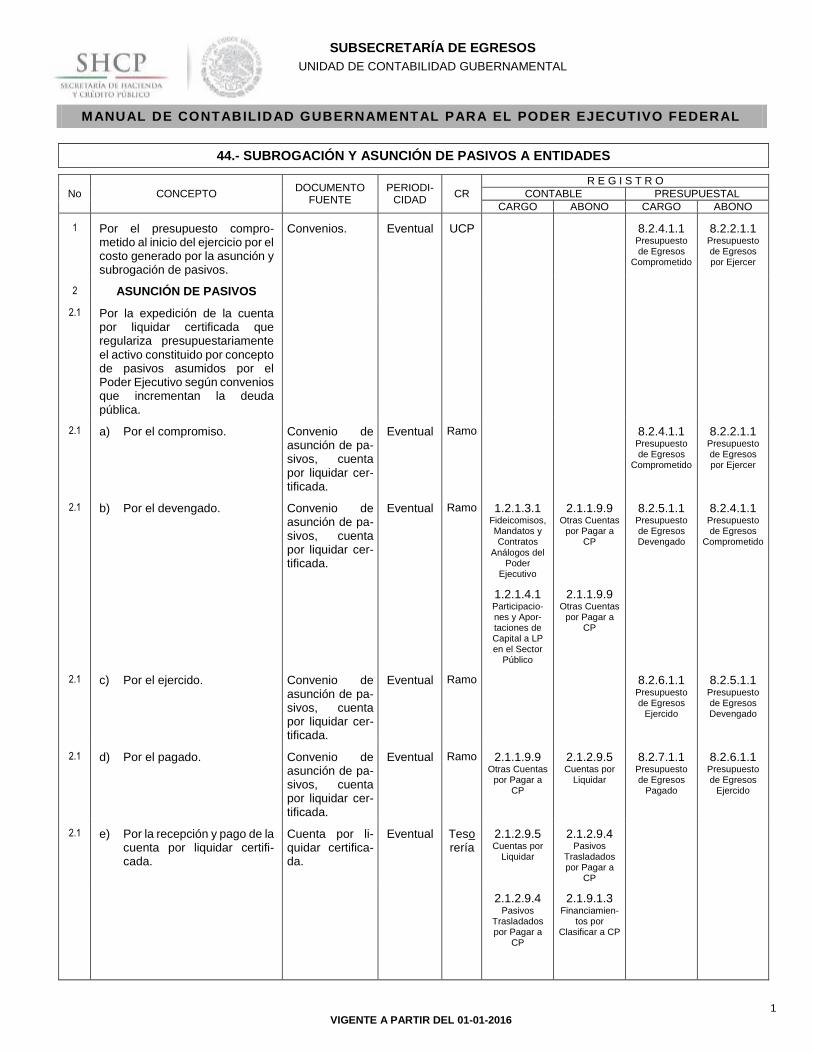

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL 1 VIGENTE A PARTIR DEL 01-01-2016 SUBSECRETARÍA DE EGRESOS UNIDAD DE CONTABILIDAD GUBERNAMENTAL 44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES No CONCEPTO DOCUMENTO FUENTE PERIODI- CIDAD CR R E G I S T R O CONTABLE PRESUPUESTAL CARGO ABONO CARGO ABONO 1 Por el presupuesto compro- metido al inicio del ejercicio por el costo generado por la asunción y subrogación de pasivos. Convenios. Eventual UCP 8.2.4.1.1 Presupuesto de Egresos Comprometido 8.2.2.1.1 Presupuesto de Egresos por Ejercer 2 ASUNCIÓN DE PASIVOS 2.1 Por la expedición de la cuenta por liquidar certificada que regulariza presupuestariamente el activo constituido por concepto de pasivos asumidos por el Poder Ejecutivo según convenios que incrementan la deuda pública. 2.1 a) Por el compromiso. Convenio de asunción de pa- sivos, cuenta por liquidar cer- tificada. Eventual Ramo 8.2.4.1.1 Presupuesto de Egresos Comprometido 8.2.2.1.1 Presupuesto de Egresos por Ejercer 2.1 b) Por el devengado. Convenio de asunción de pa- sivos, cuenta por liquidar cer- tificada. Eventual Ramo 1.2.1.3.1 Fideicomisos, Mandatos y Contratos Análogos del Poder Ejecutivo 2.1.1.9.9 Otras Cuentas por Pagar a CP 8.2.5.1.1 Presupuesto de Egresos Devengado 8.2.4.1.1 Presupuesto de Egresos Comprometido 1.2.1.4.1 Participacio- nes y Apor- taciones de Capital a LP en el Sector Público 2.1.1.9.9 Otras Cuentas por Pagar a CP 2.1 c) Por el ejercido. Convenio de asunción de pa- sivos, cuenta por liquidar cer- tificada. Eventual Ramo 8.2.6.1.1 Presupuesto de Egresos Ejercido 8.2.5.1.1 Presupuesto de Egresos Devengado 2.1 d) Por el pagado. Convenio de asunción de pa- sivos, cuenta por liquidar cer- tificada. Eventual Ramo 2.1.1.9.9 Otras Cuentas por Pagar a CP 2.1.2.9.5 Cuentas por Liquidar 8.2.7.1.1 Presupuesto de Egresos Pagado 8.2.6.1.1 Presupuesto de Egresos Ejercido 2.1 e) Por la recepción y pago de la cuenta por liquidar certifi- cada. Cuenta por li- quidar certifica- da. Eventual Teso rería 2.1.2.9.5 Cuentas por Liquidar 2.1.2.9.4 Pasivos Trasladados por Pagar a CP 2.1.2.9.4 Pasivos Trasladados por Pagar a CP 2.1.9.1.3 Financiamien- tos por Clasificar a CP

Transcript of MANUAL DE CONTABILIDAD GUBERNAMENTAL … · SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES No...

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

1 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

1 Por el presupuesto compro-metido al inicio del ejercicio por el costo generado por la asunción y subrogación de pasivos.

Convenios. Eventual UCP 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

2 ASUNCIÓN DE PASIVOS

2.1 Por la expedición de la cuenta por liquidar certificada que regulariza presupuestariamente el activo constituido por concepto de pasivos asumidos por el Poder Ejecutivo según convenios que incrementan la deuda pública.

2.1 a) Por el compromiso. Convenio de asunción de pa-sivos, cuenta por liquidar cer-tificada.

Eventual Ramo 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

2.1 b) Por el devengado. Convenio de asunción de pa-sivos, cuenta por liquidar cer-tificada.

Eventual Ramo 1.2.1.3.1 Fideicomisos, Mandatos y Contratos

Análogos del Poder

Ejecutivo

2.1.1.9.9 Otras Cuentas

por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

1.2.1.4.1 Participacio-nes y Apor-taciones de Capital a LP en el Sector

Público

2.1.1.9.9 Otras Cuentas

por Pagar a CP

2.1 c) Por el ejercido. Convenio de asunción de pa-sivos, cuenta por liquidar cer-tificada.

Eventual Ramo 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.1 d) Por el pagado. Convenio de asunción de pa-sivos, cuenta por liquidar cer-tificada.

Eventual Ramo 2.1.1.9.9 Otras Cuentas

por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.1 e) Por la recepción y pago de la cuenta por liquidar certifi-cada.

Cuenta por li-quidar certifica-da.

Eventual Tesorería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.9.1.3 Financiamien-

tos por Clasificar a CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

2 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

2.2 Por la clasificación de pasivos asumidos por el Poder Ejecutivo según convenios que incrementan la deuda pública.

Convenio de asunción de pasivos.

Eventual UCP 2.1.9.1.3 Financiamien-

tos por Clasificar a CP

2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.2.3.4.1 Préstamos de

la Deuda Pública

Externa por Pagar a LP

2.3 Traspaso de los pasivos de LP a la porción.

Convenio de asunción de pasivos.

Eventual UCP 2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.1.3.1.2 Porción CP de los Préstamos de la Deuda

Pública Interna o

2.2.3.4.1 Préstamos de

la Deuda Pública

Externa por Pagar a LP

2.1.3.2.2 Porción CP de los Préstamos de la Deuda

Pública Externa

2.4 Por la amortización de présta-mos derivados de pasivos asumidos.

Cuenta por li-quidar certifica-da del tipo au-torización de pago.

Eventual UCP 2.1.3.1.2 Porción CP de los Préstamos de la Deuda

Pública Interna o

2.1.3.2.2 Porción CP de los Préstamos de la Deuda

Pública Externa

2.1.2.9.5 Cuentas por

Liquidar

2.5 Por el pago del capital de los pasivos asumidos.

Emisión del me-dio de pago pa-ra cancelar la cuenta por li-quidar certifica-da del tipo au-torización de pago.

Eventual Tesorería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

o

1.1.1.2.2 Bancos Moneda

Extranjera

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

3 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

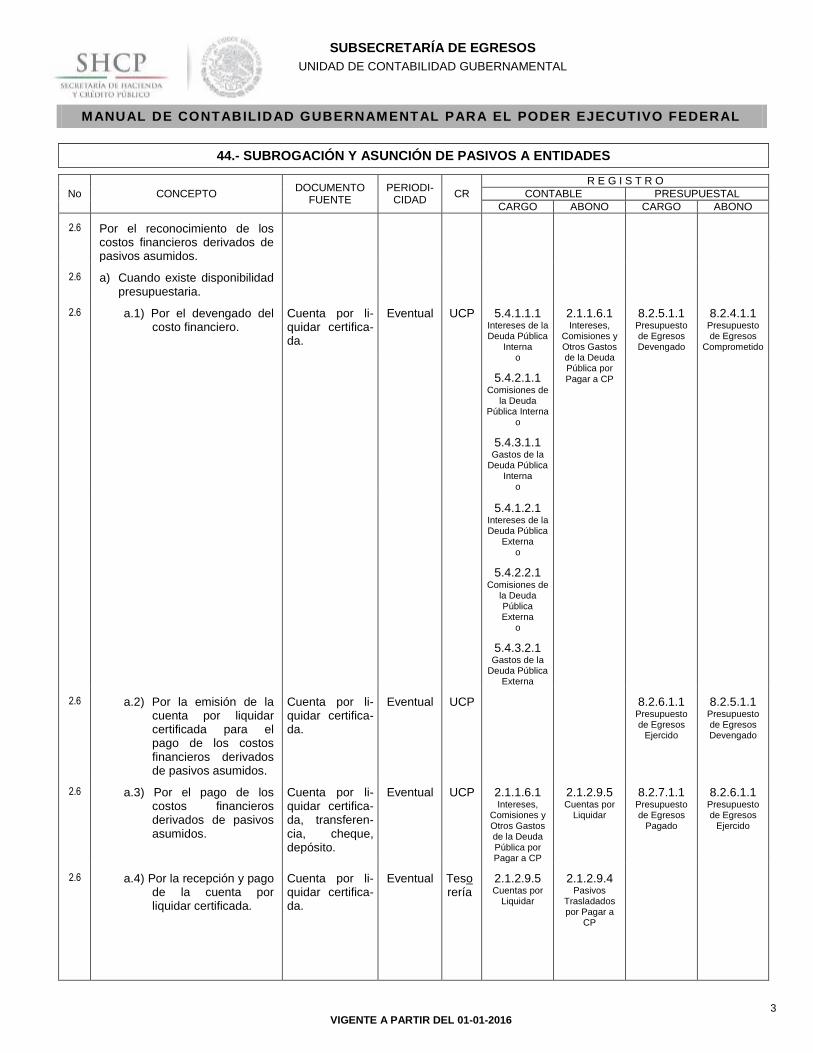

2.6 Por el reconocimiento de los costos financieros derivados de pasivos asumidos.

2.6 a) Cuando existe disponibilidad presupuestaria.

2.6 a.1) Por el devengado del costo financiero.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

5.4.2.1.1 Comisiones de

la Deuda Pública Interna

o

5.4.3.1.1 Gastos de la

Deuda Pública Interna

o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.1.2.1

Intereses de la Deuda Pública

Externa o

5.4.2.2.1 Comisiones de

la Deuda Pública Externa

o

5.4.3.2.1 Gastos de la

Deuda Pública Externa

2.6 a.2) Por la emisión de la cuenta por liquidar certificada para el pago de los costos financieros derivados de pasivos asumidos.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.6 a.3) Por el pago de los costos financieros derivados de pasivos asumidos.

Cuenta por li-quidar certifica-da, transferen-cia, cheque, depósito.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.6 a.4) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

4 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

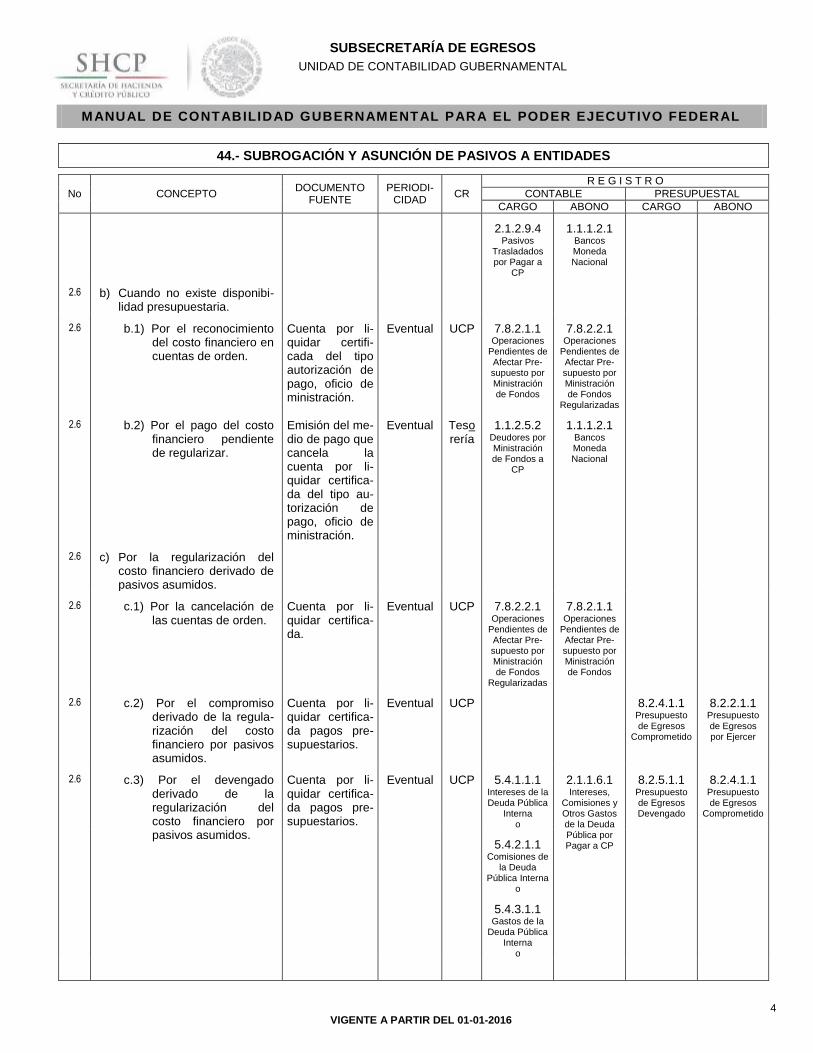

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

2.6 b) Cuando no existe disponibi-lidad presupuestaria.

2.6 b.1) Por el reconocimiento del costo financiero en cuentas de orden.

Cuenta por li-quidar certifi-cada del tipo autorización de pago, oficio de ministración.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

2.6 b.2) Por el pago del costo financiero pendiente de regularizar.

Emisión del me-dio de pago que cancela la cuenta por li-quidar certifica-da del tipo au-torización de pago, oficio de ministración.

Eventual Tesorería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

1.1.1.2.1 Bancos Moneda Nacional

2.6 c) Por la regularización del costo financiero derivado de pasivos asumidos.

2.6 c.1) Por la cancelación de las cuentas de orden.

Cuenta por li-quidar certifica-da.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

2.6 c.2) Por el compromiso derivado de la regula-rización del costo financiero por pasivos asumidos.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

2.6 c.3) Por el devengado derivado de la regularización del costo financiero por pasivos asumidos.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.2.1.1 Comisiones de

la Deuda Pública Interna

o

5.4.3.1.1 Gastos de la

Deuda Pública Interna

o

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

5 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

5.4.1.2.1

Intereses de la Deuda Pública

Externa o

5.4.2.2.1 Comisiones de

la Deuda Pública Externa

o

5.4.3.2.1 Gastos de la

Deuda Pública Externa

2.6 c.4) Por el ejercido derivado de la regularización del costo financiero por pasivos asumidos.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.6 c.5) Por el pagado derivado de la regularización del costo financiero por pasivos asumidos.

Formulario múl-tiple de pago.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.6 c.6) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

2.7 Por el importe del I.S.R. que absorbe el Poder Ejecutivo en el pago de intereses al extranjero por financiamientos asumidos por el mismo.

2.7 a) Cuando existe disponibilidad presupuestaria.

2.7 a.1) Por el devengado por concepto I.S.R.

Cuenta por li-quidar certifica-da mayor auxi-liar, contrato, convenio.

Eventual UCP 5.4.3.1.1 Gastos de la

Deuda Pública Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

2.7 a.2) Por la emisión de la cuenta por liquidar certificada para el pago del I.S.R.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

6 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

2.7 a.3) Por el pago I.S.R. Cuenta por li-quidar certifica-da, transferen-cia, cheque, depósito.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.7 a.4) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

2.7 b) Cuando no exista dispo-nibilidad presupuestaria.

2.7 b.1) Por el reconocimiento del I.S.R en cuentas de orden.

Cuenta por li-quidar certifi-cada del tipo autorización de pago, oficio de ministración.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

2.7 b.2) Por el pago del I.S.R. Emisión del me-dio de pago que cancela la cuenta por li-quidar certifica-da del tipo au-torización de pago, oficio de ministración.

Eventual Tesorería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

1.1.1.2.1 Bancos Moneda Nacional

2.7 c) Por la regularización presu-puestaría.

2.7 c.1) Cancelación de las cuentas de orden.

Cuenta por li-quidar certifica-da.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

2.7 c.2) Por el compromiso derivado de la regula-rización del I.S.R. 1]

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

2.7 c.3) Por el devengado derivado de la regula-rización del I.S.R.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 5.4.3.1.1 Gastos de la

Deuda Pública Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

7 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

2.7 c.4) Por el ejercido derivado de la regularización del I.S.R.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.7 c.5) Por el pagado derivado de la regularización del I.S.R.

Formulario múl-tiple de pago.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.7 c.6) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.9.1.8 Operaciones

Internas Compensadas

2.1.9.1.8 Operaciones

Internas Compensadas

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

2.8 Por el importe de los intereses en operaciones de asunción de pasivos que se capitalizan e incrementan la Deuda Pública.

2.8 a) Cuando existe disponibili-dad presupuestaria.

2.8 a.1) Por el reconocimiento de los intereses y emisión de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.1.2.1 Intereses de la Deuda Pública

Externa

2.8 a.2) Por la expedición de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.8 a.3) Por la cancelación de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.8 a.4) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

8 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

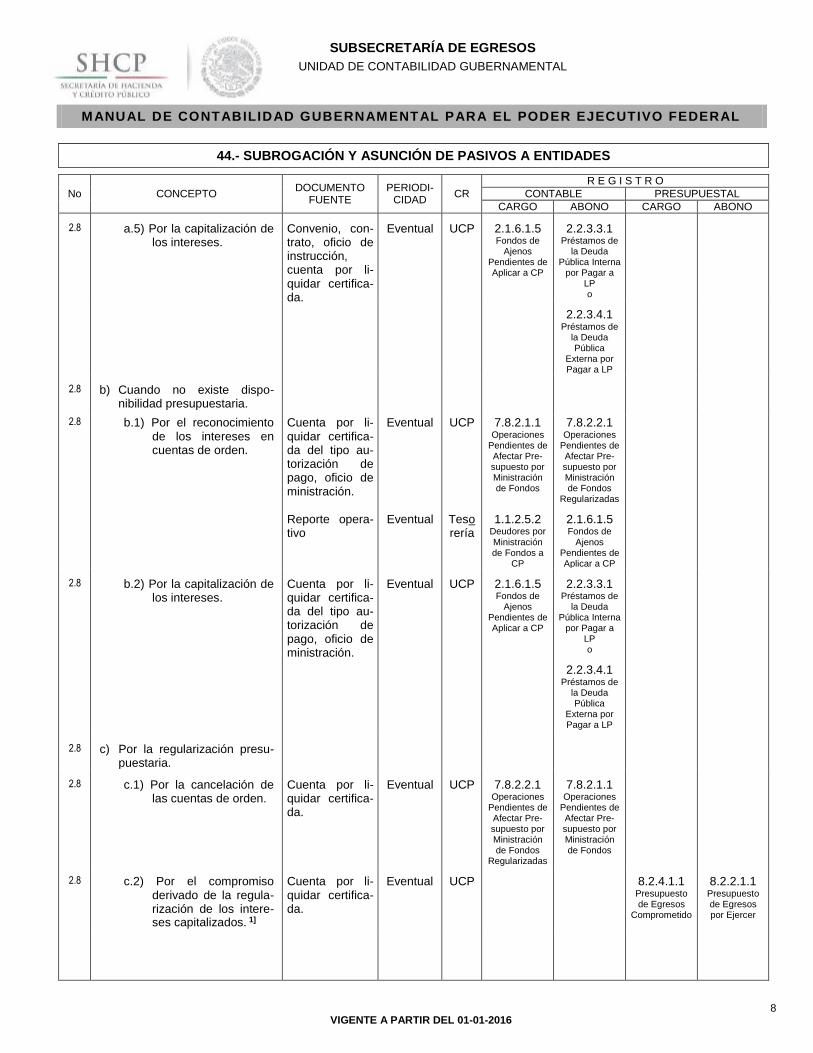

2.8 a.5) Por la capitalización de los intereses.

Convenio, con-trato, oficio de instrucción, cuenta por li-quidar certifica-da.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.2.3.4.1

Préstamos de la Deuda Pública

Externa por Pagar a LP

2.8 b) Cuando no existe dispo-nibilidad presupuestaria.

2.8 b.1) Por el reconocimiento de los intereses en cuentas de orden.

Cuenta por li-quidar certifica-da del tipo au-torización de pago, oficio de ministración.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

Reporte opera-

tivo Eventual Teso

rería 1.1.2.5.2

Deudores por Ministración de Fondos a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.8 b.2) Por la capitalización de los intereses.

Cuenta por li-quidar certifica-da del tipo au-torización de pago, oficio de ministración.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.2.3.4.1 Préstamos de

la Deuda Pública

Externa por Pagar a LP

2.8 c) Por la regularización presu-puestaria.

2.8 c.1) Por la cancelación de las cuentas de orden.

Cuenta por li-quidar certifica-da.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

2.8 c.2) Por el compromiso derivado de la regula-rización de los intere-ses capitalizados. 1]

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

9 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

2.8 c.3) Por el devengado derivado de la regula-rización de los intere-ses capitalizados.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.1.2.1 Intereses de la Deuda Pública

Externa

2.8 c.4) Por el ejercido derivado de la regularización de los intereses capitali-zados.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

2.8 c.5) Por el pagado derivado de la regularización de los intereses capitali-zados.

Emisión del me-dio de pago que cancela la cuenta por liqui-dar certificada.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

2.8 c.6) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.9.1.8 Operaciones

Internas Compensadas

2.1.9.1.8 Operaciones

Internas Compensadas

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

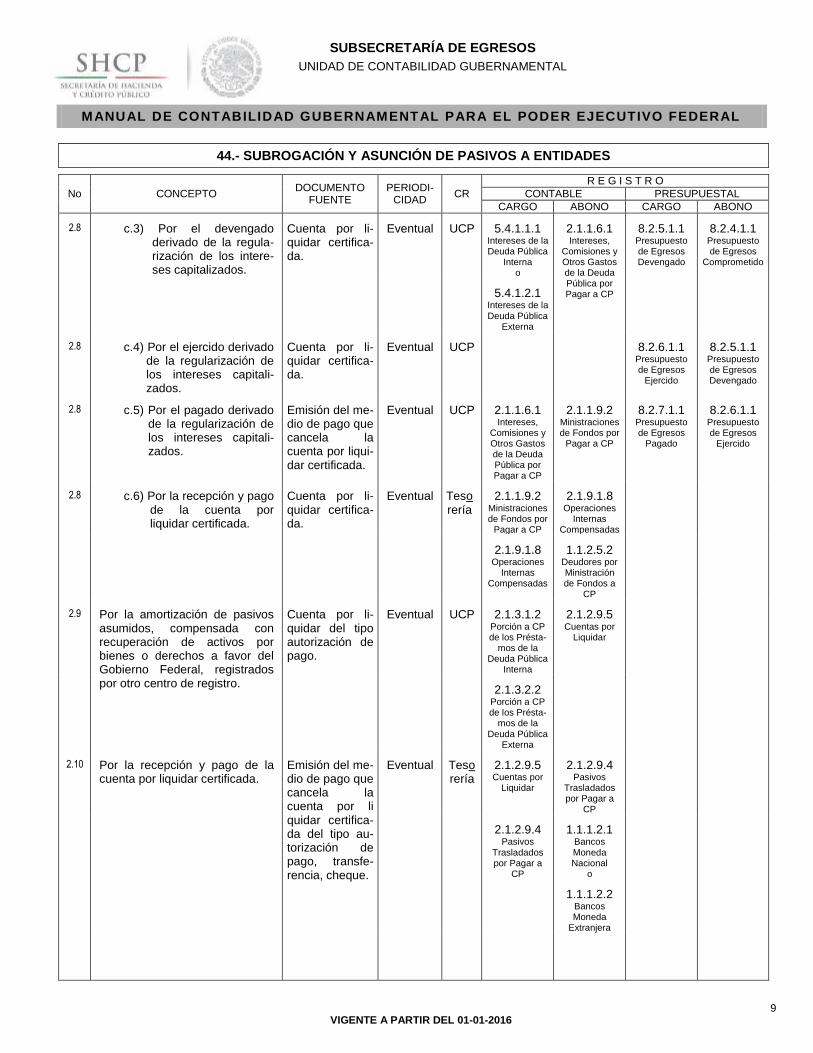

2.9 Por la amortización de pasivos asumidos, compensada con recuperación de activos por bienes o derechos a favor del Gobierno Federal, registrados por otro centro de registro.

Cuenta por li-quidar del tipo autorización de pago.

Eventual UCP 2.1.3.1.2 Porción a CP de los Présta-

mos de la Deuda Pública

Interna

2.1.2.9.5 Cuentas por

Liquidar

2.1.3.2.2 Porción a CP de los Présta-

mos de la Deuda Pública

Externa

2.10 Por la recepción y pago de la cuenta por liquidar certificada.

Emisión del me-dio de pago que cancela la cuenta por li quidar certifica-da del tipo au-torización de pago, transfe-rencia, cheque.

Eventual Tesorería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

o

1.1.1.2.2 Bancos Moneda

Extranjera

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

10 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

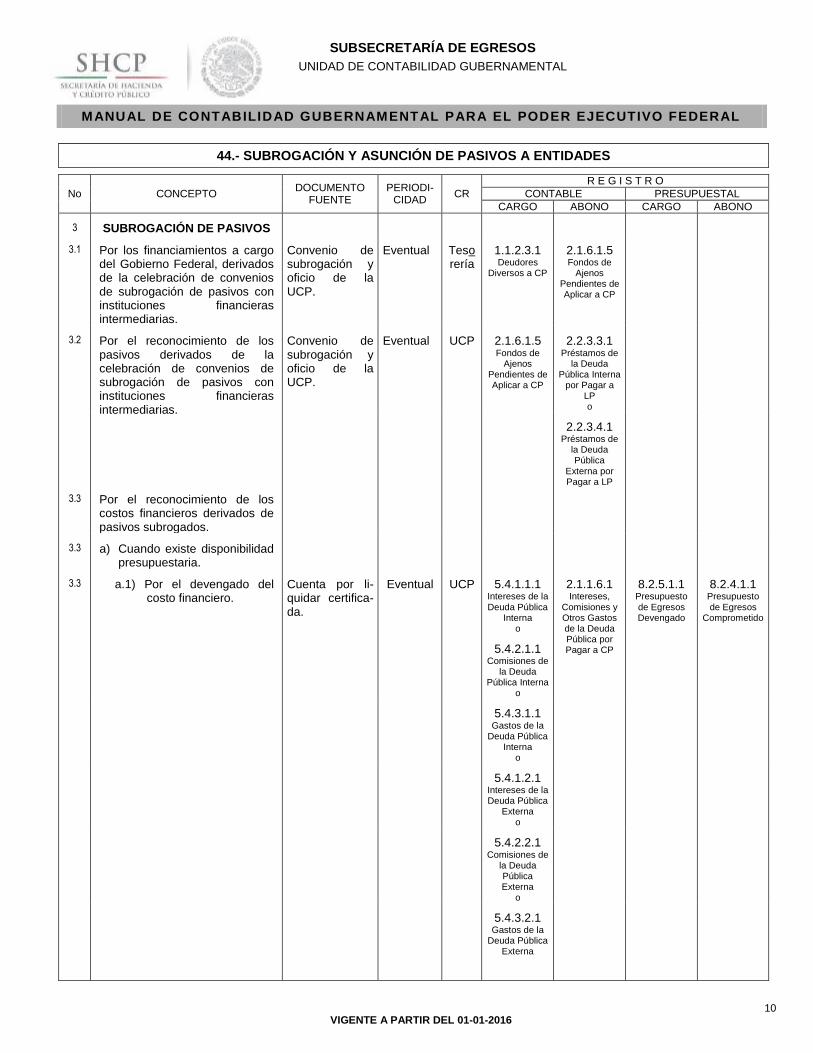

3 SUBROGACIÓN DE PASIVOS

3.1 Por los financiamientos a cargo del Gobierno Federal, derivados de la celebración de convenios de subrogación de pasivos con instituciones financieras intermediarias.

Convenio de subrogación y oficio de la UCP.

Eventual Tesorería

1.1.2.3.1 Deudores

Diversos a CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

3.2 Por el reconocimiento de los pasivos derivados de la celebración de convenios de subrogación de pasivos con instituciones financieras intermediarias.

Convenio de subrogación y oficio de la UCP.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.2.3.4.1 Préstamos de

la Deuda Pública

Externa por Pagar a LP

3.3 Por el reconocimiento de los costos financieros derivados de pasivos subrogados.

3.3 a) Cuando existe disponibilidad presupuestaria.

3.3 a.1) Por el devengado del costo financiero.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

5.4.2.1.1 Comisiones de

la Deuda Pública Interna

o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.3.1.1 Gastos de la

Deuda Pública Interna

o

5.4.1.2.1 Intereses de la Deuda Pública

Externa o

5.4.2.2.1 Comisiones de

la Deuda Pública Externa

o

5.4.3.2.1 Gastos de la

Deuda Pública Externa

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

11 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

3.3 a.2) Por la emisión de la cuenta por liquidar cer-tificada para el pago de los costos financieros derivados de pasivos subrogados.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

3.3 a.3) Por el pago de los costos financieros derivados de pasivos.

Cuenta por li-quidar certifica-da, transferen-cia, cheque, depósito.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y

Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

3.3 a.4) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

3.3 b) Cuando no existe disponibi-lidad presupuestaria.

3.3 b.1) Por el reconocimiento del costo financiero en cuentas de orden.

Cuenta por li-quidar certifi-cada del tipo autorización de pago, oficio de ministración.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

3.3 b.2) Por el pago del costo financiero pendiente de regularizar.

Emisión del me-dio de pago que cancela la cuenta por li-quidar certifica-da del tipo au-torización de pago, oficio de ministración.

Eventual Tesorería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

1.1.1.2.1 Bancos Moneda Nacional

3.3 c) Por la regularización del costo financiero derivado de pasivos subrogados.

3.3 c.1) Por la cancelación de las cuentas de orden.

Cuenta por li-quidar certifica-da.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

12 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

3.3 c.2) Por el compromiso derivado de la regula-rización del costo financiero por pasivos subrogados.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.4.1.1 Presupuesto de Egresos

Comprometido

8.2.2.1.1 Presupuesto de Egresos por Ejercer

3.3 c.3) Por el devengado derivado de la regula-rización del costo financiero por pasivos subrogados.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna o

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

5.4.2.1.1

Comisiones de la Deuda

Pública Interna o

5.4.3.1.1

Gastos de la Deuda Pública

Interna o

5.4.1.2.1

Intereses de la Deuda Pública

Externa o

5.4.2.2.1

Comisiones de la Deuda Pública Externa

o

5.4.3.2.1

Gastos de la Deuda Pública

Externa

3.3 c.4) Por el ejercido derivado de la regularización del costo financiero por pasivos subrogados.

Cuenta por li-quidar certifica-da.

Eventual UCP 8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

3.3 c.5) Por el pagado derivado de la regularización del costo financiero por pasivos subrogados.

Emisión del me-dio de pago que cancela la cuenta por li quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

3.3 c.6) Por la recepción y pago de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

13 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

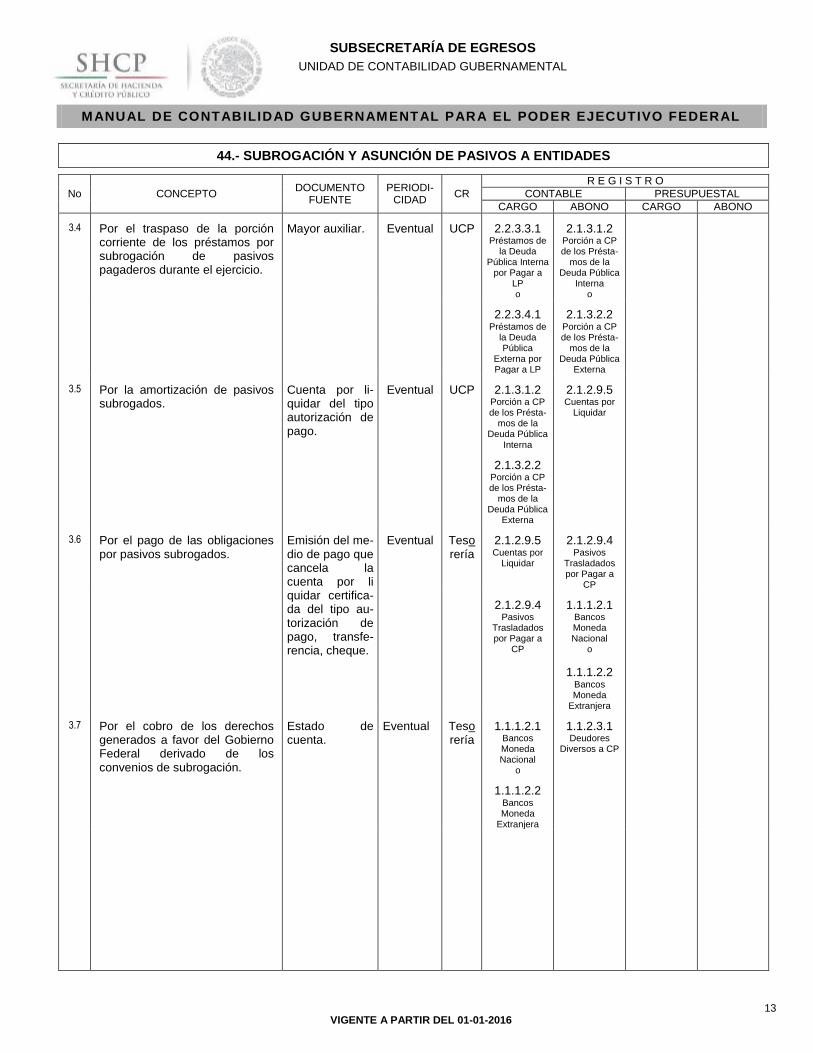

3.4 Por el traspaso de la porción corriente de los préstamos por subrogación de pasivos pagaderos durante el ejercicio.

Mayor auxiliar. Eventual UCP 2.2.3.3.1 Préstamos de

la Deuda Pública Interna

por Pagar a LP o

2.1.3.1.2 Porción a CP de los Présta-

mos de la Deuda Pública

Interna o

2.2.3.4.1 Préstamos de

la Deuda Pública

Externa por Pagar a LP

2.1.3.2.2 Porción a CP de los Présta-

mos de la Deuda Pública

Externa

3.5 Por la amortización de pasivos subrogados.

Cuenta por li-quidar del tipo autorización de pago.

Eventual UCP 2.1.3.1.2 Porción a CP de los Présta-

mos de la Deuda Pública

Interna

2.1.2.9.5 Cuentas por

Liquidar

2.1.3.2.2

Porción a CP de los Présta-

mos de la Deuda Pública

Externa

3.6 Por el pago de las obligaciones por pasivos subrogados.

Emisión del me-dio de pago que cancela la cuenta por li quidar certifica-da del tipo au-torización de pago, transfe-rencia, cheque.

Eventual Tesorería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

o

1.1.1.2.2 Bancos Moneda

Extranjera

3.7 Por el cobro de los derechos generados a favor del Gobierno Federal derivado de los convenios de subrogación.

Estado de cuenta.

Eventual Teso rería

1.1.1.2.1 Bancos Moneda Nacional

o

1.1.1.2.2 Bancos Moneda

Extranjera

1.1.2.3.1 Deudores

Diversos a CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

14 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

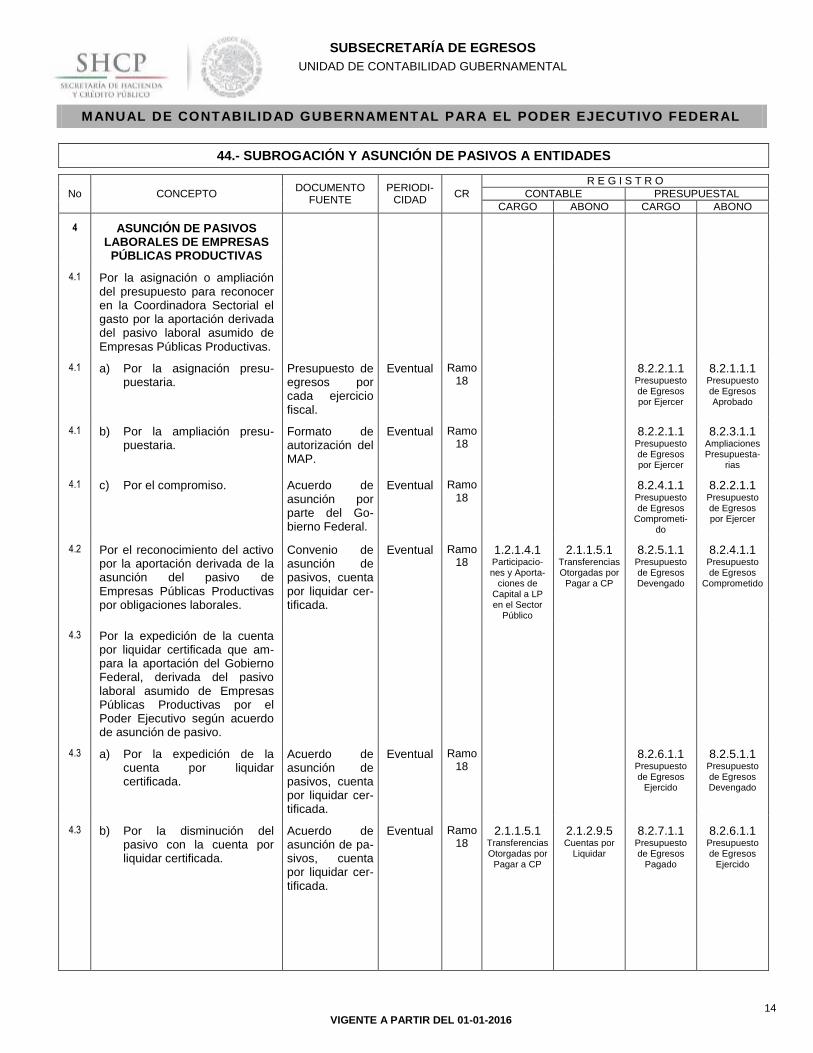

4 ASUNCIÓN DE PASIVOS LABORALES DE EMPRESAS

PÚBLICAS PRODUCTIVAS

4.1 Por la asignación o ampliación del presupuesto para reconocer en la Coordinadora Sectorial el gasto por la aportación derivada del pasivo laboral asumido de Empresas Públicas Productivas.

4.1 a) Por la asignación presu-puestaria.

Presupuesto de egresos por cada ejercicio fiscal.

Eventual Ramo 18

8.2.2.1.1

Presupuesto de Egresos por Ejercer

8.2.1.1.1 Presupuesto de Egresos Aprobado

4.1 b) Por la ampliación presu-puestaria.

Formato de autorización del MAP.

Eventual Ramo 18

8.2.2.1.1

Presupuesto de Egresos por Ejercer

8.2.3.1.1 Ampliaciones Presupuesta-

rias

4.1 c) Por el compromiso. Acuerdo de asunción por parte del Go-bierno Federal.

Eventual Ramo 18

8.2.4.1.1

Presupuesto de Egresos

Comprometi-do

8.2.2.1.1 Presupuesto de Egresos por Ejercer

4.2 Por el reconocimiento del activo por la aportación derivada de la asunción del pasivo de Empresas Públicas Productivas por obligaciones laborales.

Convenio de asunción de pasivos, cuenta por liquidar cer-tificada.

Eventual Ramo 18

1.2.1.4.1 Participacio-nes y Aporta-

ciones de Capital a LP en el Sector

Público

2.1.1.5.1 Transferencias Otorgadas por

Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.3 Por la expedición de la cuenta por liquidar certificada que am-para la aportación del Gobierno Federal, derivada del pasivo laboral asumido de Empresas Públicas Productivas por el Poder Ejecutivo según acuerdo de asunción de pasivo.

4.3 a) Por la expedición de la cuenta por liquidar certificada.

Acuerdo de asunción de pasivos, cuenta por liquidar cer-tificada.

Eventual Ramo 18

8.2.6.1.1

Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.3 b) Por la disminución del pasivo con la cuenta por liquidar certificada.

Acuerdo de asunción de pa-sivos, cuenta por liquidar cer-tificada.

Eventual Ramo 18

2.1.1.5.1 Transferencias Otorgadas por

Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

15 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

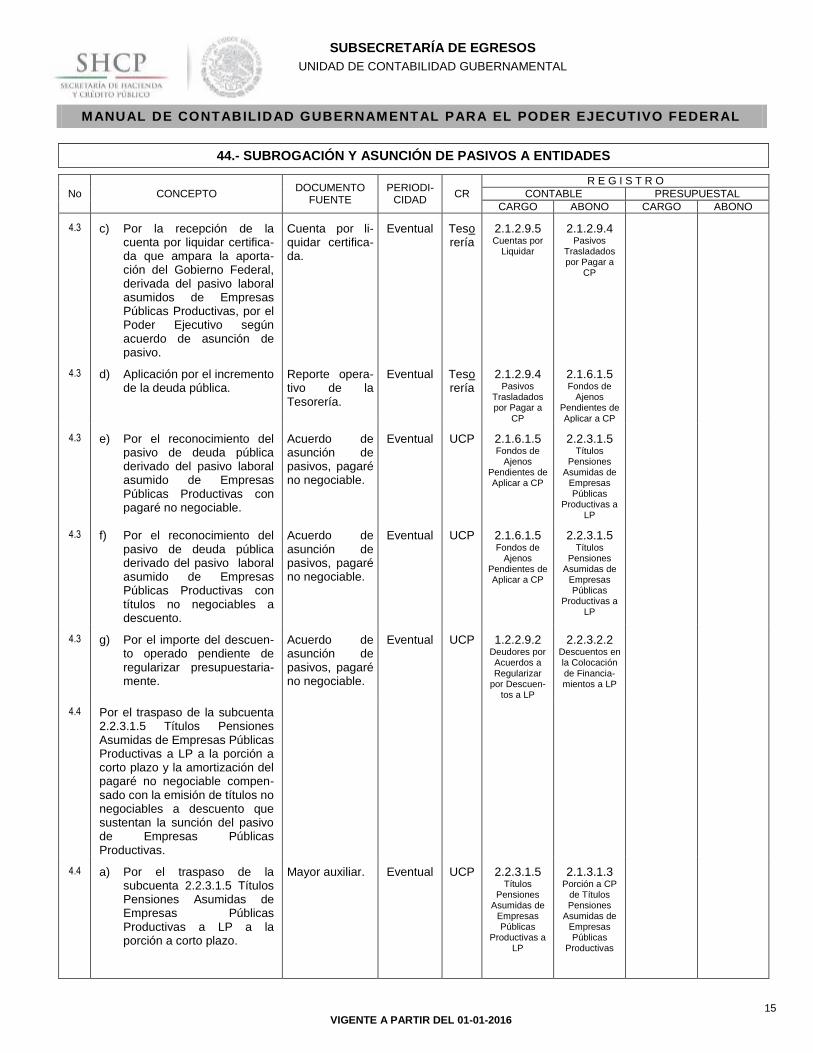

4.3 c) Por la recepción de la cuenta por liquidar certifica-da que ampara la aporta-ción del Gobierno Federal, derivada del pasivo laboral asumidos de Empresas Públicas Productivas, por el Poder Ejecutivo según acuerdo de asunción de pasivo.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.3 d) Aplicación por el incremento de la deuda pública.

Reporte opera-tivo de la Tesorería.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

4.3 e) Por el reconocimiento del pasivo de deuda pública derivado del pasivo laboral asumido de Empresas Públicas Productivas con pagaré no negociable.

Acuerdo de asunción de pasivos, pagaré no negociable.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

4.3 f) Por el reconocimiento del pasivo de deuda pública derivado del pasivo laboral asumido de Empresas Públicas Productivas con títulos no negociables a descuento.

Acuerdo de asunción de pasivos, pagaré no negociable.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

4.3 g) Por el importe del descuen-to operado pendiente de regularizar presupuestaria-mente.

Acuerdo de asunción de pasivos, pagaré no negociable.

Eventual UCP 1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

4.4 Por el traspaso de la subcuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Productivas a LP a la porción a corto plazo y la amortización del pagaré no negociable compen-sado con la emisión de títulos no negociables a descuento que sustentan la sunción del pasivo de Empresas Públicas Productivas.

4.4 a) Por el traspaso de la subcuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Productivas a LP a la porción a corto plazo.

Mayor auxiliar. Eventual UCP 2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

16 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

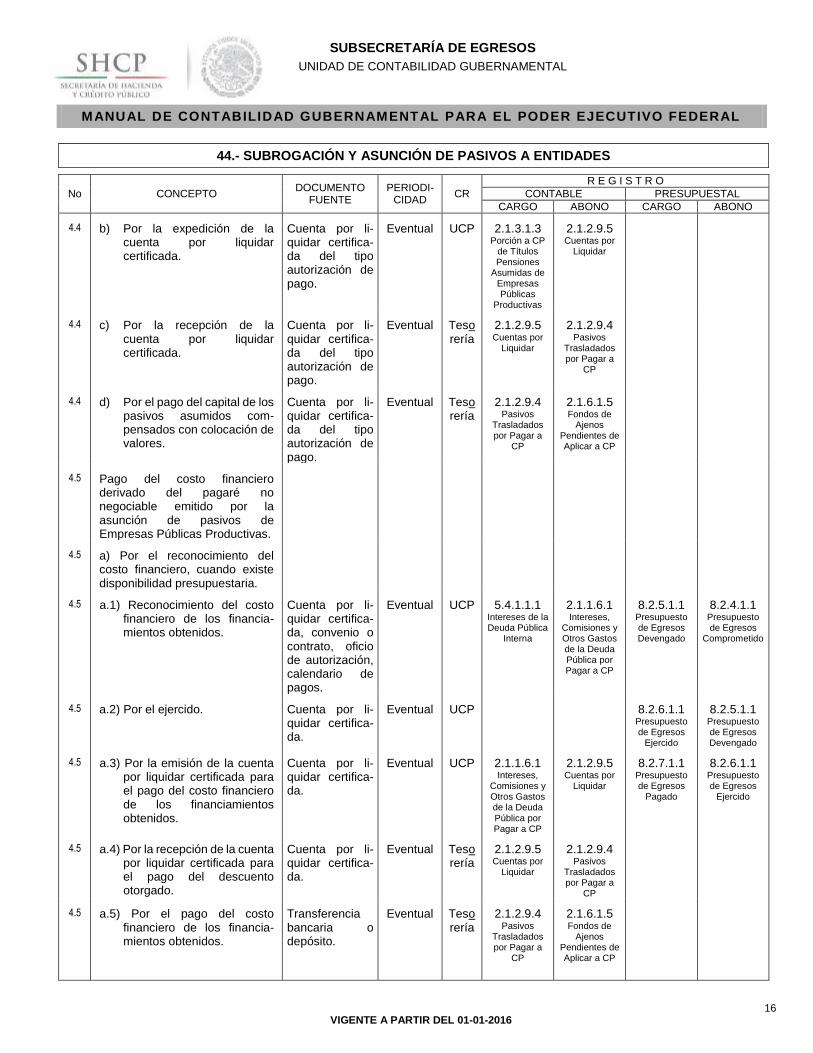

4.4 b) Por la expedición de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

2.1.2.9.5 Cuentas por

Liquidar

4.4 c) Por la recepción de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.4 d) Por el pago del capital de los pasivos asumidos com-pensados con colocación de valores.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

4.5 Pago del costo financiero derivado del pagaré no negociable emitido por la asunción de pasivos de Empresas Públicas Productivas.

4.5 a) Por el reconocimiento del costo financiero, cuando existe disponibilidad presupuestaria.

4.5 a.1) Reconocimiento del costo financiero de los financia-mientos obtenidos.

Cuenta por li-quidar certifica-da, convenio o contrato, oficio de autorización, calendario de pagos.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.5 a.2) Por el ejercido. Cuenta por li-quidar certifica-da.

Eventual UCP

8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.5 a.3) Por la emisión de la cuenta por liquidar certificada para el pago del costo financiero de los financiamientos obtenidos.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

4.5 a.4) Por la recepción de la cuenta por liquidar certificada para el pago del descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.5 a.5) Por el pago del costo financiero de los financia-mientos obtenidos.

Transferencia bancaria o depósito.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

17 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

4.6 Por el reconocimiento de los costos financieros de los finan-ciamientos obtenidos, cuando no existe disponibilidad presu-puestaria.

4.6 a) Por la afectación de las cuentas de orden por la falta de disponibilidad presu-puestaria.

Cuenta por li-quidar certifica-da del tipo autorización de pago, oficio de ministración.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

4.6 b) Por el pago de los costos financieros cuando no exista disponibilidad presupues-taria.

Cuenta por li-quidar certifica-da del tipo autorización de pago, oficio de ministración.

Eventual Teso rería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

4.7 Por la colocación de títulos no negociables compensada con la amortización de capital del pagaré no negociable derivado de la asunción de pasivo de Empresas Públicas Productivas.

4.7 a) Por la colocación de los títulos no negociables a descuento.

Acuerdo de asunción de pasivos, pagaré no negociable.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

4.7 b) Por el importe del descuen-to de los títulos no negocia-bles, pendientes de regula-rizar presupuestariamente.

Acuerdo de asunción de pasivos, pagaré no negociable.

Eventual UCP 1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

4.8 Por el traspaso de la subcuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Productivas a LP a la porción a corto plazo y la amortización de títulos no negociables a des-cuento, compensada con emi-sión de Valores Gubernamenta-les que sustentan la asunción del pasivo de Empresas Públicas Productivas.

4.8 a) Por el traspaso de la sub-cuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Produc-tivas a LP a la porción a corto plazo.

Eventual UCP 2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

18 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

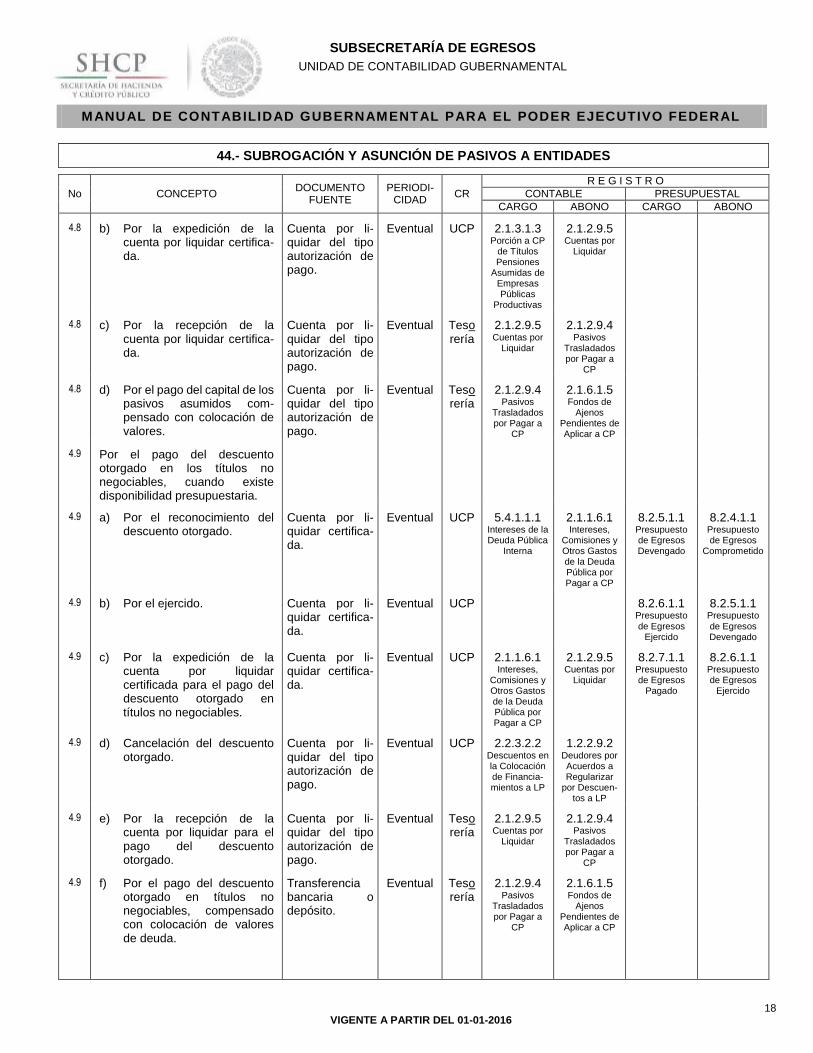

4.8 b) Por la expedición de la cuenta por liquidar certifica-da.

Cuenta por li-quidar del tipo autorización de pago.

Eventual UCP 2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

2.1.2.9.5 Cuentas por

Liquidar

4.8 c) Por la recepción de la cuenta por liquidar certifica-da.

Cuenta por li-quidar del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.8 d) Por el pago del capital de los pasivos asumidos com-pensado con colocación de valores.

Cuenta por li-quidar del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

4.9 Por el pago del descuento otorgado en los títulos no negociables, cuando existe disponibilidad presupuestaria.

4.9 a) Por el reconocimiento del descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.9 b) Por el ejercido. Cuenta por li-quidar certifica-da.

Eventual UCP

8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.9 c) Por la expedición de la cuenta por liquidar certificada para el pago del descuento otorgado en títulos no negociables.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

4.9 d) Cancelación del descuento otorgado.

Cuenta por li-quidar del tipo autorización de pago.

Eventual UCP 2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

4.9 e) Por la recepción de la cuenta por liquidar para el pago del descuento otorgado.

Cuenta por li-quidar del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.9 f) Por el pago del descuento otorgado en títulos no negociables, compensado con colocación de valores de deuda.

Transferencia bancaria o depósito.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

19 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

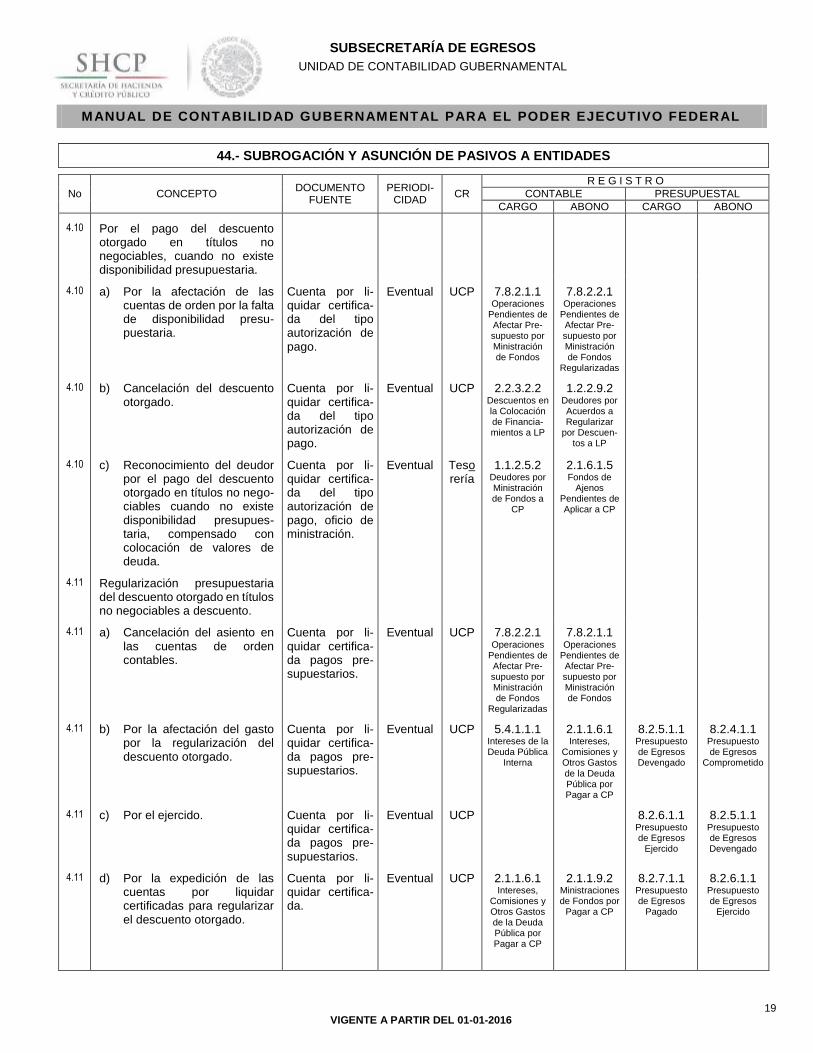

4.10 Por el pago del descuento otorgado en títulos no negociables, cuando no existe disponibilidad presupuestaria.

4.10 a) Por la afectación de las cuentas de orden por la falta de disponibilidad presu-puestaria.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

4.10 b) Cancelación del descuento otorgado.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

4.10 c) Reconocimiento del deudor por el pago del descuento otorgado en títulos no nego-ciables cuando no existe disponibilidad presupues-taria, compensado con colocación de valores de deuda.

Cuenta por li-quidar certifica-da del tipo autorización de pago, oficio de ministración.

Eventual Teso rería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

4.11 Regularización presupuestaria del descuento otorgado en títulos no negociables a descuento.

4.11 a) Cancelación del asiento en las cuentas de orden contables.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

4.11 b) Por la afectación del gasto por la regularización del descuento otorgado.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.11 c) Por el ejercido. Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP

8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.11 d) Por la expedición de las cuentas por liquidar certificadas para regularizar el descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

20 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

4.11 e) Por la recepción de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.9.1.8 Operaciones

Internas Compensadas

4.11 f) Por la regularización del descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.9.1.8 Operaciones

Internas Compensadas

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

4.12 Por la colocación de valores gubernamentales compensada con la amortización de capital y el descuento de títulos no negociables derivados de la asunción de pasivo de Empresas Públicas Productivas.

Este registro representa la colocación a la par si fuera el caso de que sea a la alza o a descuento aplicar lo señalado en la guía 39.

Oficio emitido por la UCP y TESOFE instru-yendo a Banxi-co el procedi-miento para el intercambio de títulos.

Eventual UCP 2.1.6.1.5 Fondos de

Ajenos Pendientes de Aplicar a CP

2.2.3.1.1 Títulos y

Valores de la Deuda Pública Interna a LP

4.13 Por el traspaso de la subcuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Productivas a LP a la porción a corto plazo y la amortización en efectivo de los títulos no negociables a descuento que sustentan la asunción del pasivo de Empresas Públicas Productivas.

4.13 a) Por el traspaso de la subcuenta 2.2.3.1.5 Títulos Pensiones Asumidas de Empresas Públicas Produc-tivas a LP a la porción a corto plazo.

Mayor auxiliar. Eventual UCP 2.2.3.1.5 Títulos

Pensiones Asumidas de

Empresas Públicas

Productivas a LP

2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

4.13 b) Por la expedición de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 2.1.3.1.3 Porción a CP

de Títulos Pensiones

Asumidas de Empresas Públicas

Productivas

2.1.2.9.5 Cuentas por

Liquidar

4.13 c) Por la recepción de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.13 d) Por el pago del capital de los pasivos asumidos compen-sados con colocación de valores.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

21 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

4.14 Por el pago en efectivo del descuento otorgado en los títulos no negociables, cuando existe disponibilidad presupuestaria.

4.14 a) Por el reconocimiento del descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.14 b) Por el ejercido. Cuenta por li-quidar certifica-da.

Eventual UCP

8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.14 c) Por la expedición de la cuenta por liquidar certificada para el pago del descuento otorgado en títulos no negociables.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.2.9.5 Cuentas por

Liquidar

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

4.14 d) Cancelación del descuento otorgado.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

4.14 e) Por la recepción de la cuenta por liquidar para el pago del descuento otorgado.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual Teso rería

2.1.2.9.5 Cuentas por

Liquidar

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

4.14 f) Por el pago en efectivo del descuento otorgado en títulos no negociables.

Transferencia bancaria o depósito.

Eventual Teso rería

2.1.2.9.4 Pasivos

Trasladados por Pagar a

CP

1.1.1.2.1 Bancos Moneda Nacional

4.15 Por el pago del descuento en efectivo otorgado en los títulos no negociables, cuando no existe disponibilidad presupuestaria.

4.15 a) Por la afectación de las cuentas de orden por la falta de disponibilidad presu-puestaria.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

4.15 b) Cancelación del descuento otorgado.

Cuenta por li-quidar certifica-da del tipo autorización de pago.

Eventual UCP 2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP

MANUAL DE CONTABILIDAD GUBERNAMENTAL PARA EL PODER EJECUTIVO FEDERAL

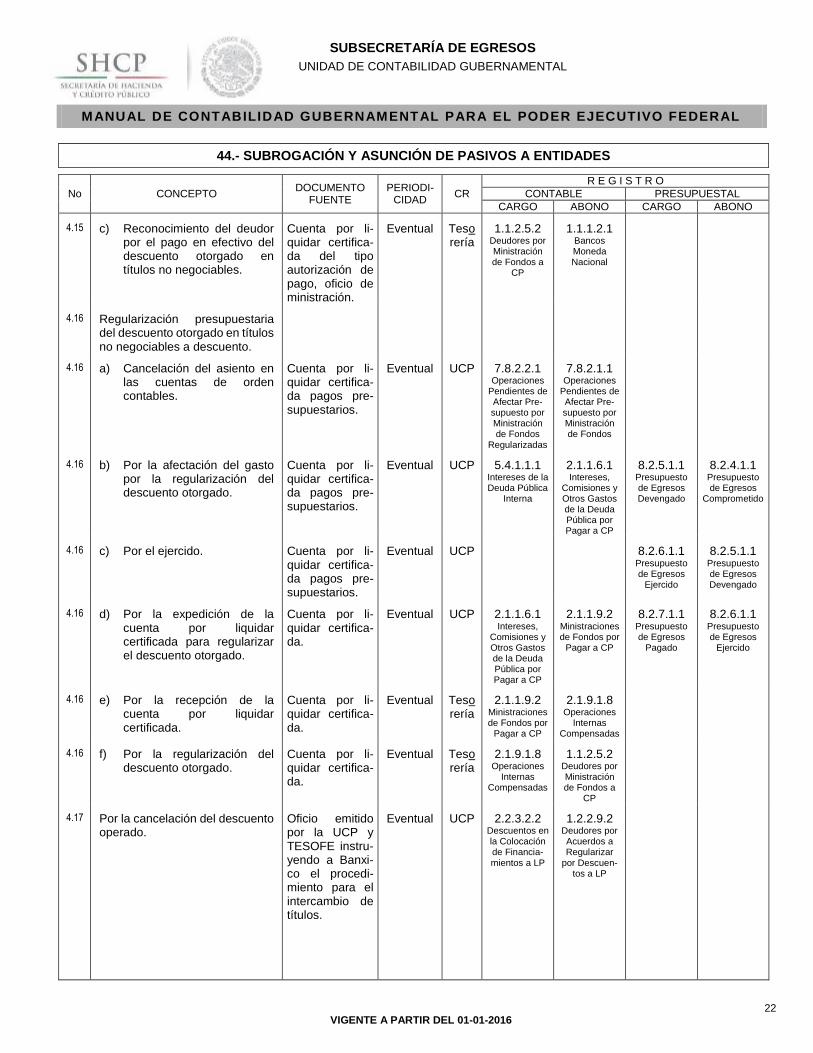

22 VIGENTE A PARTIR DEL 01-01-2016

SUBSECRETARÍA DE EGRESOS

UNIDAD DE CONTABILIDAD GUBERNAMENTAL

44.- SUBROGACIÓN Y ASUNCIÓN DE PASIVOS A ENTIDADES

No CONCEPTO DOCUMENTO

FUENTE PERIODI-

CIDAD CR

R E G I S T R O

CONTABLE PRESUPUESTAL

CARGO ABONO CARGO ABONO

4.15 c) Reconocimiento del deudor por el pago en efectivo del descuento otorgado en títulos no negociables.

Cuenta por li-quidar certifica-da del tipo autorización de pago, oficio de ministración.

Eventual Teso rería

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

1.1.1.2.1 Bancos Moneda Nacional

4.16 Regularización presupuestaria del descuento otorgado en títulos no negociables a descuento.

4.16 a) Cancelación del asiento en las cuentas de orden contables.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 7.8.2.2.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

Regularizadas

7.8.2.1.1 Operaciones

Pendientes de Afectar Pre-supuesto por Ministración de Fondos

4.16 b) Por la afectación del gasto por la regularización del descuento otorgado.

Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP 5.4.1.1.1 Intereses de la Deuda Pública

Interna

2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

8.2.5.1.1 Presupuesto de Egresos Devengado

8.2.4.1.1 Presupuesto de Egresos

Comprometido

4.16 c) Por el ejercido. Cuenta por li-quidar certifica-da pagos pre-supuestarios.

Eventual UCP

8.2.6.1.1 Presupuesto de Egresos

Ejercido

8.2.5.1.1 Presupuesto de Egresos Devengado

4.16 d) Por la expedición de la cuenta por liquidar certificada para regularizar el descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual UCP 2.1.1.6.1 Intereses,

Comisiones y Otros Gastos de la Deuda Pública por Pagar a CP

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

8.2.7.1.1 Presupuesto de Egresos

Pagado

8.2.6.1.1 Presupuesto de Egresos

Ejercido

4.16 e) Por la recepción de la cuenta por liquidar certificada.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.1.9.2 Ministraciones de Fondos por

Pagar a CP

2.1.9.1.8 Operaciones

Internas Compensadas

4.16 f) Por la regularización del descuento otorgado.

Cuenta por li-quidar certifica-da.

Eventual Teso rería

2.1.9.1.8 Operaciones

Internas Compensadas

1.1.2.5.2 Deudores por Ministración de Fondos a

CP

4.17 Por la cancelación del descuento operado.

Oficio emitido por la UCP y TESOFE instru-yendo a Banxi-co el procedi-miento para el intercambio de títulos.

Eventual UCP 2.2.3.2.2 Descuentos en la Colocación de Financia-mientos a LP

1.2.2.9.2 Deudores por Acuerdos a Regularizar

por Descuen-tos a LP