MÓDULO A LA INICIACIÓN EMPRENDEDORA Y EMPRESARIAL - … A LA... · 1 MÓDULO A LA INICIACIÓN...

17

1 MÓDULO A LA INICIACIÓN EMPRENDEDORA Y EMPRESARIAL 1. El Espíritu Emprendedor 2. La Idea de Negocio 3. Plan de Negocio 4. Trámites para el establecimiento de un negocio 5. Introducción a la Responsabilidad Social Empresarial 1. El Espíritu Emprendedor El vocablo “emprendedor” deriva de la voz castellana “emprender” que proviene del latín: “coger, tomar”. En su origen se aplicó a lo que ahora serían los llamados “aventureros”, principalmente militares, y posteriormente adquirió significación de carácter comercial. Emprender una aventura, empezar un nuevo reto, son significados afectos al término emprendedor Schumpeter (Economista,1885) , sitúa al empresario como función principal y característica del progreso técnico que genera el desarrollo económico y los avances sociales. Las fases de este proceso pueden definirse de la siguiente manera: -Invención: se refiere a la creación o descubrimiento de un nuevo producto o de un nuevo proceso de producción para un producto ya existente. -Innovación: es la acción de poner en práctica inventos previos de cualquier naturaleza o aplicación de la invención a usos industriales y comerciales. -Imitación: es la generalización de la innovación o desarrollo de la misma, modificando aspectos no sustanciales que llevan a productos similares de carácter sustitutivo El emprendedor arriesga un capital al fin de poner en marcha una idea de negocio. Le puede salir bien o le puede salir mal. Todo dependerá de muchos factores, entre los que podemos destacar los más importantes:

Transcript of MÓDULO A LA INICIACIÓN EMPRENDEDORA Y EMPRESARIAL - … A LA... · 1 MÓDULO A LA INICIACIÓN...

1

MÓDULO A LA INICIACIÓN EMPRENDEDORA Y EMPRESARIAL

1. El Espíritu Emprendedor

2. La Idea de Negocio

3. Plan de Negocio

4. Trámites para el establecimiento de un negocio

5. Introducción a la Responsabilidad Social Empresarial

1. El Espíritu Emprendedor

El vocablo “emprendedor” deriva de la voz castellana “emprender” que proviene del

latín: “coger, tomar”. En su origen se aplicó a lo que ahora serían los llamados

“aventureros”, principalmente militares, y posteriormente adquirió significación de

carácter comercial. Emprender una aventura, empezar un nuevo reto, son significados

afectos al término emprendedor

Schumpeter (Economista,1885) , sitúa al empresario como función principal y

característica del progreso técnico que genera el desarrollo económico y los avances

sociales. Las fases de este proceso pueden definirse de la siguiente manera:

-Invención: se refiere a la creación o descubrimiento de un nuevo producto o de un

nuevo proceso de producción para un producto ya existente.

-Innovación: es la acción de poner en práctica inventos previos de cualquier

naturaleza o aplicación de la invención a usos industriales y comerciales.

-Imitación: es la generalización de la innovación o desarrollo de la misma,

modificando aspectos no sustanciales que llevan a productos similares de carácter

sustitutivo

El emprendedor arriesga un capital al fin de poner en marcha una idea de negocio. Le

puede salir bien o le puede salir mal. Todo dependerá de muchos factores, entre los

que podemos destacar los más importantes:

2

a)La situación del mercado (si es un mercado fuerte o débil y receptivo o no a adquirir

nuestro bien o servicio)

b)La buena administración de nuestro negocio: ahorro de costes, eficiente distribución

de nuestros bienes o servicios, calidad en el servicio, imagen positiva para los clientes.

c)El número de competidores que tengamos: un gran número de competidores nos

exigirá ser los mejores para superarlos. Un pequeño número de competidores

posibilitará que p

Existen varias claves que garantizan el éxito emprendedor y empresarial:

a)Nuestro producto está adaptado a lo que el mercado quiere y la gente necesita.

b)La promoción de nuestro producto o servicio ha de ser exitosa.

c)La correcta administración de nuestra empresa a nivel interno y externo

d)Una correcta dirección del negocio y de las personas que lo integran.

e)Nuestra empresa nunca ha de dejar de aprender , crecer, innovar y mejorar para

adecuarse a los cambios del mercado.

El emprendedor contempla el fracaso y si este se produce, no se altera: busca

alternativas y sigue luchando para alcanzar el éxito. Esta es una de las claves de la

consecución del éxito: prueba y error. El emprendedor utiliza el método de prueba y

error hasta llegar al acierto y conseguir sus objetivos.

Nueve valores indispensables del espíritu emprendedor:

Personales

- Creatividad

- Autonomía

- Confianza en uno mismo

- Tenacidad

- Sentido de la responsabilidad

- Capacidad para asumir riesgo

3

Sociales

- Liderazgo

- Espíritu de equipo

- Solidaridad

2. La Idea de Negocio

Fuentes de ideas:

-Nuevos inventos o tecnología

-Interés personal o “hobbies”

-Observación de tendencias sociales

-Observación de deficiencias de otras empresas

-Observación de una ausencia en el mercado.

-Nuevas fórmulas de comercialización

-Experiencia adquirida en un empleo anterior

-Franquicia

Nuevos yacimientos de empleo:

Servicios de la vida diaria

- Servicios a domicilio

- Cuidado de niños y Personas mayores.

- Nuevas Tecnologías de la Información y Comunicación.

- Ayuda a jóvenes en dificultad.

Servicios de mejora del marco de vida

- Mejora de la vivienda.

- Seguridad.

4

- Transportes colectivos locales.

- Revalorización de espacios públicos urbanos.

- Comercios de proximidad.

Los servicios culturales y de ocio:

– Turismo

– Sector audiovisual

– Valorización del patrimonio cultural

– Desarrollo cultural local

– Deporte

Servicios de medio ambiente:

– Tratamiento de residuos

– Gestión del agua

– Protección y mantenimiento de zonas naturales

– Control de la contaminación

– Control de la energía

5

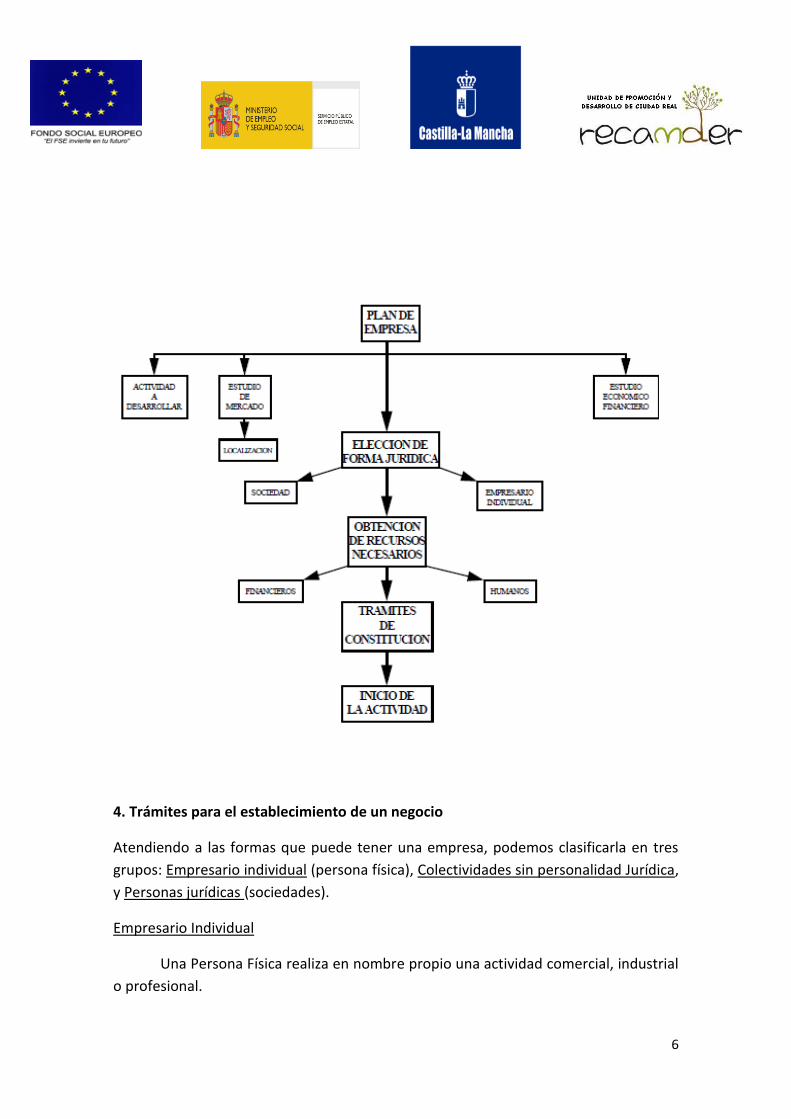

3. Plan de Negocio

Es un documento de trabajo en el que se desarrolla la idea de negocio que se pretende

poner en marcha. Este documento es abierto y dinámico, se actualiza a medida que

avanza la idea, es sintético y claro, debe atraer constantemente al lector y al ser tan

variable no se ajusta a ningún modelo estándar, sin embargo, a nivel general, engloba

los siguientes aspectos:

Descripción de la empresa, negocio o iniciativa empresarial :

– Referencia de la experiencia y objetivo de los promotores

– Descripción técnica

– Localización geográfica

– Estructura económico-financiera

– Organigrama de los recursos humanos

– Estructura legal

Definición del producto o servicio a suministrar :

– Descripción

– Necesidades que cubre

– Diferencias con productos de la competencia

– Existencia de algún derecho sobre el producto o servicio a comercializar

Planificación de los aspectos comerciales :

– Análisis de mercado. Estudio de mercado .

– Plan de marketing

– Establecimiento de las redes de distribución

– Plan de compras

6

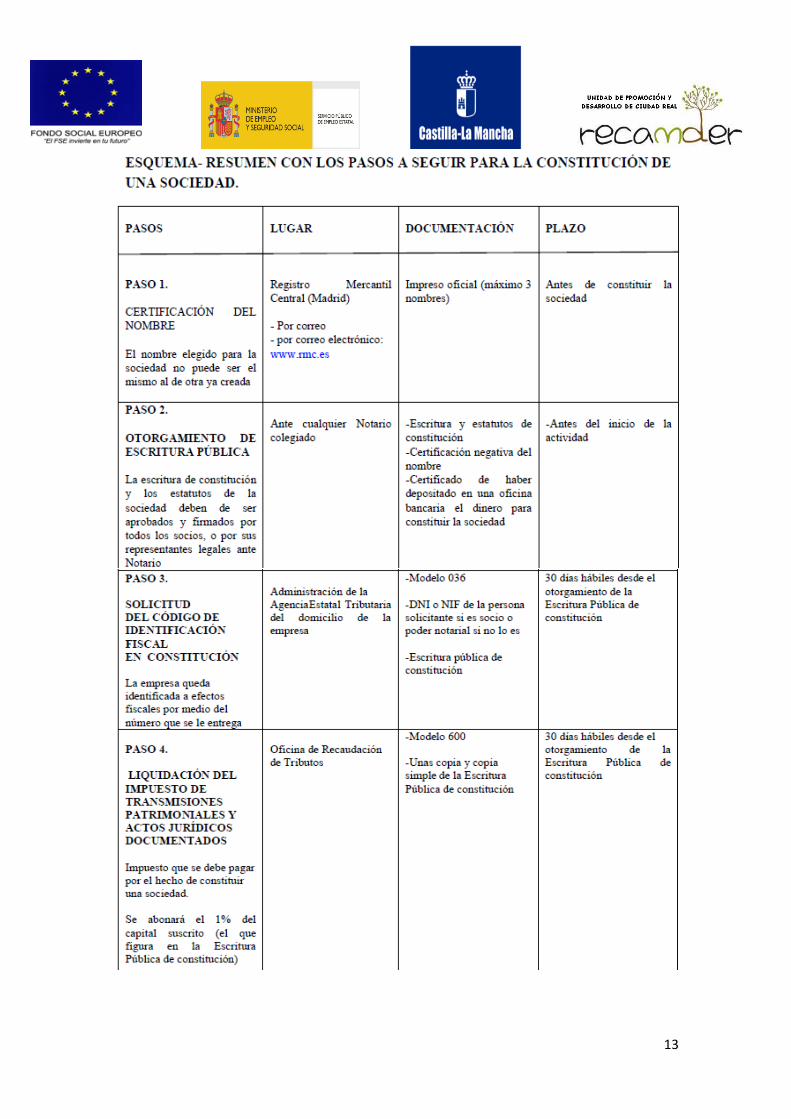

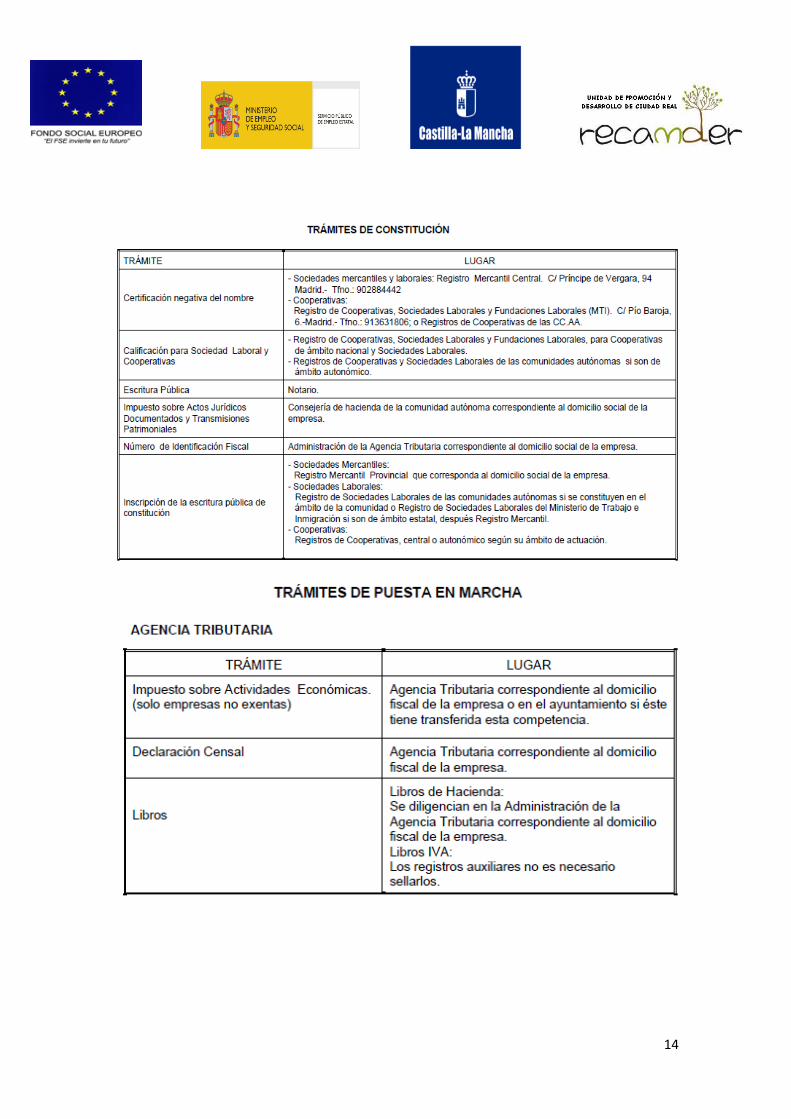

4. Trámites para el establecimiento de un negocio

Atendiendo a las formas que puede tener una empresa, podemos clasificarla en tres

grupos: Empresario individual (persona física), Colectividades sin personalidad Jurídica,

y Personas jurídicas (sociedades).

Empresario Individual

Una Persona Física realiza en nombre propio una actividad comercial, industrial

o profesional.

7

Regulación: Código de Comercio y Código Civil en materia de derechos y

obligaciones.

Capital Social: No se exige mínimo.

Fiscalidad: Tributan por el I.R.P.F.

Seguridad Social: Régimen Autónomos (RETA)

Responsabilidad frente a Terceros: Ilimitada

Ventajas

- Simplicidad para iniciar las actividades al no haber trámites de constitución.

- No se exige capital mínimo.

- Denominación comercial libre.

- No es obligatorio la Inscripción en el Registro Mercantil.

- Se puede capitalizar (pago único) la Prestación por Desempleo.

- Se puede tributar por Estimación Objetiva del IRPF y Régimen Simplificado de

IVA.

Inconvenientes

- Responsabilidad personal e ilimitada.

- Se pagan más impuestos por IRPF cuando el Rendimiento neto es superior a

35.000, €.

- No se puede utilizar para proyectos en que exista mas de 1 promotor.

- Régimen de Seguridad Social: Autónomos

Tramites

- Registro Mercantil: Inscripción voluntaria.

- Hacienda:

– Alta en I.A.E.

– Declaración censal de inicio (Mod 037)

8

- Seguridad Social:

-Alta en el RETA (Tesorería)

-Afiliación y alta de Trabajadores en R.Gral (Tesorería)

-Comunicación de apertura del Centro de Trabajo.

-Legalización del Libro de visitas.

- Ayuntamiento:

– Licencia de obras.

Licencia de apertura.

COMUNIDAD DE BIENES

- Es un contrato por el que la propiedad de una cosa o un derecho pertenece

proindiviso a varias personas.

- El número mínimo de socios es 2.

Ventajas

Régimen sencillo de constitución.

No se exige capital mínimo

Inconvenientes

Mínimo dos personas (Comuneros)

Responsabilidad personal ilimitada, mancomunada y solidaria de los comuneros.

Toma de decisiones por unanimidad.

Tributación: IRPF (de cada comunero) IVA( de la CB)

Carencia de personalidad jurídica.

Régimen de Seguridad Social: Autónomos.

SOCIEDAD LIMITADA

Es una Sociedad Mercantil en la que el Capital está dividido en Participaciones.

9

Nº Socios: Mínimo 1.

Cifra Capital: Mínimo 3.005,06 € totalmente suscritos y desembolsados.

Tributación: Impuesto sobre Sociedades.

VENTAJAS

• Responsabilidad limitada a las aportaciones.

• Cifra de capital no elevada (3.005,06 €)

• Menos formalidades que en S.A.

• Régimen Fiscal: Impuesto de Sociedades

• (30%, al 25% si es empresa de reducida

dimensión, inferior 8 MM € cifra de negocio,

los primeros 120.202,41 €)

Régimen Seguridad Social: Autónomos o R.G

INCONVENIENTES

• Las participaciones sociales no son libremente

transmisibles.

• Obligación de llevar contabilidad completa ajustada al Código de Comercio

(más complicado y caro)

• Constitución: Inscripción Registro Mercantil

y Escritura Pública.

SOCIEDAD LIMITADA NUEVA EMPRESA

Es una especialidad de Soc. Limitada.

Regulación: Ley 7/2003.

Socios: Mínimo 1 y Máximo 5 en el momento de la Constitución. Sólo pueden ser

socios Personas Físicas.

Capital Social: Mínimo 3.012,00 € y Máximo 120.202,00 €.

10

Constitución más rápida utilizando medios telemáticos .

Ventajas

-Responsabilidad limitada a las aportaciones.

-Objeto social genérico.

-Capital mínimo bajo: 3.012,00 €.

-Sistema simplificado de contabilidad.

-Ventajas fiscales (aplazamiento los primeros años)

-Tramitación telemática rápida (PAIT)

Inconvenientes

-Denominación social no libre : Dos apellidos y nombre de un socio seguido de un

código alfanumérico. Debe figurar SLNE.

-Capital social máximo bajo (120.202 €).

-Número de socios máx. 5 en constitución. Solamente pueden ser socios personas

físicas.

-No pueden ser socios únicos, los que ya sea socios únicos de otra SLNE

SOCIEDAD ANONIMA

Es una Sociedad Mercantil en la que el Capital Social está dividido en acciones.

-Regulación: RDL 1564/1989.

-Nº Socios: Mínimo 1.

-Cifra Capital: Mínimo 60.101,21 € totalmente suscritos y desembolsados al menos un

25% en la constitución.

-Tributación: Impuesto sobre Sociedades.

Ventajas

-Responsabilidad limitada a las aportaciones.

-División del capital en acciones que son valores negociables transmisibles.

11

-Régimen Fiscal: Impuesto de Sociedades (30%, al 25% si es empresa de reducida

dimensión, inferior 8 MM € cifra de negocio, los primeros 120.202,41 €)

-Régimen Seguridad Social: Autónomos o R.G.

Inconvenientes

-Capital mínimo elevado: 60.101,21 €.

-Régimen de administración mas complejo

-Publicidad obligatoria de muchos de sus actos.

SOCIEDAD LABORAL (ANÓNIMA O LIMITADA)

-Son S.A. ó S.L. en la que la mayoría del Capital es propiedad de socios-trabajadores.

-Regulación: Ley 4/1997.

-Nº de socios: Mínimo 3 de los cuales, al menos 2 deben ser trabajadores.

-Ningún socio puede tener mas de 1/3 del capital.

-Requisitos: Calificación de Sociedad Laboral por la Consejería de Trabajo de Castilla –

La Mancha.

-Fiscalidad: Impuesto de Sociedades.

VENTAJAS

-Responsabilidad limitada a las aportaciones

-Se puede capitalizar Prestación por desempleo.

-Mas ayudas y subvenciones.

-Bonificaciones fiscales en ITP y AJD.

-La dotación al Fondo de Reserva (10% del beneficio líquido) garantiza el

futuro.

-La mayoría del capital social pertenece a los socios trabajadores.

-RÉGIMEN Seg. Soc: General o Especial, según proceda.

INCONVENIENTES

-El Régimen de transmisión no es libre.

12

-Es necesario 3 socios, de los cuales 2 trabajen.

-No pueden existir socios dominantes (máximo un tercio del capital cada socio).

-Limitaciones a la Contratación Indefinida

SOCIEDADES COOPERATIVAS

-Es una Sociedad constituida por personas que se asocian para realizar actividades

empresariales.

-Regulación: Ley 20/2002 de Cooperativas de CLM.

-Nº Socios: 3 para las cooperativas de 1º grado.

-Capital Social: Mínimo de 3.000,00 €, totalmente suscrito y desembolsado min 50%.

-Requisito específico: Inscripción en el Registro de Cooperativas.

-Tipo impositivo en Impto. Sociedades 20%

VENTAJAS

-Responsabilidad limitada a las aportaciones.

-Capital social no elevado: (3.000,00 €).

-Se puede capitalizar la Prestación por Desempleo.

-Más ayudas y subvenciones.- Bonificaciones fiscales en ITP y AJD.

-Tipo impositivo en Impto. Sociedades 20%

INCONVENIENTES

-Nº mínimo socios: 3 trabajadores.

-Forma de participar en la toma de decisiones: 1 cooperativista, 1 voto.

-Limitaciones a la contratación: nº horas año por trabajadores no socios

(indefinidos o temporales) debe ser < = 30% horas año de socios trabajadores.

(Se soluciona entregando 1 acción a los trabajadores no socios y pasan a ser

socios. También ofreciendo ser socios a los trabajadores y que éstos renuncien

mediante un escrito)

13

14

15

16

5. Introducción a la Responsabilidad Social Empresarial

La responsabilidad social corporativa (RSC), también llamada responsabilidad social

empresarial (R.S.E.), puede definirse como la contribución activa y voluntaria a

la mejora

social, económica y ambiental por parte de las empresas, generalmente con el

objetivo de potenciar su situación competitiva y su valor añadido. El sistema de

evaluación de desempeño conjunto de la organización en estas áreas es conocido

como el triple resultado (tres dimensiones).

Se desprenden tres dimensiones de la responsabilidad social corporativa:

a)La sociedad: Constituye el entorno dentro del cual adquiere sentido la RSC. La

sociedad democrática actual es pluralista y tienen su base en el respeto de ciertos

derechos y libertades publicas, así como en la prevención a cerca de la excesiva

acumulación de poder por parte de cualquier organización.

b)La responsabilidad: Un aspecto esencial de esta responsabilidad y que caracteriza

la RSC es que tal responsabilidad ha de ir mas allá de aquella exigida en virtud de la

regulación aplicable en materia social y ambiental. Consecuentemente, la observación

rigurosa de la legislación vigente es el punto de partida de la RSC. Pero en modo

17

alguno este concepto puede utilizarse como forma de sustituir o evitar la exigencia de

regulación en materia social y ambiental.

c) Las empresas u organizaciones implicadas en el ejercicio de su responsabilidad

social corporativa.

Páginas de Ayuda y Subvenciones

• GRUPO DE DESARROLLO RURAL

• CAMARA DE COMERCIO

• MINISTERIO DE TRABAJO

• CONSEJERIA DE EMPLEO

• DIPUTACION PROVINCIAL

• AYUNTAMIENTO

• ASOCIACION DE (JÓVENES) EMPRESARIOS

• http://www.ventanillaempresarial.org/

• http://www.ipyme.org

• http://www.creatuempresa.org

• OTRAS.