Formulacion y Evaluacion de Proyectos-Formulacion y Evaluacion de Proyectos

Upload

walterpalacios30722Category

view

1.827download

0

11

Módulo 3: EVALUACION DE

PROYECTOS DE INVERSION PUBLICA

Expositor: Ing. Víctor Amaya Neira

III CURSO REGIONAL DESCENTRALIZADO DE “FORMULACION DE PROYECTOS DE

INVERSION PUBLICA”

Los proyectos de Inversión

2

LÓGICA DE PLANIFICACIÓN

PLAN PROGRAMAS PROYECTOS

POLÍTICAS

3

UTILIZAREMOS ESTE MODELO DE CICLO DE UN PROYECTO

PREINVERSIÓN

INVERSIÓN

OPERACIÓN

Se prepara y evalúa el proyecto demanera de obtener de él el máximoexcedente económico a lo largo de suvida útil, realizando para esto estudiosde mercado, técnicos, económicos,financieros y otros.

Se diseña y se materializa físicamentela inversión requerida por el proyecto deacuerdo a lo especificado en la etapaanterior

Se pone en marcha el proyecto y seconcretan los beneficios netos quefueron estimados previamente

4

ETAPAS DE UNA EVALUACIÓN DE PROYECTO

IDEA DEL PROYECTO

ESTUDIO DE PERFIL

ESTUDIO DE PREFACTIBILIDAD

ESTUDIO DE FACTIBILIDAD

Preparar un diagnóstico para generarla idea, determinar bien lasnecesidades a cubrir, etc.

Identifica principalmente losbeneficios y los costos, necesita unestudio preliminar de los aspectostécnicos, de mercado y de evaluación.

Se examinan con mayor detalle lasalternativas viables desde el punto devista técnico y económico que sehicieron en la etapa anterior

Toman importancia el estudiofinanciero y de obras, se debecoordinar con la organización, puestaen marcha y operación del proyecto.

5

CICLO DE VIDA DE UN PROYECTO

Un proyecto tiene etapas…

Tiene un ciclo de gestación

Desde que se detecta una necesidad

Nace una idea

Se perfila un proyecto

Se evalúa

Se ejecuta

Se abandona

LA FASE DE EVALUACIÓN NOS VA APERMITIR EMITIR UN JUICIOFUNDADO SOBRE LA BONDAD DEUN PROYECTO.

6

EL CICLO DEL PROYECTOProblemaProblemaProblemaProblema Desarrollo deDesarrollo deDesarrollo deDesarrollo de

alternativasalternativasalternativasalternativas evaluaciónevaluaciónevaluaciónevaluación

activaciónactivaciónactivaciónactivación

(SFF=C4)(SFF=C4)(SFF=C4)(SFF=C4)

INVERSIONINVERSIONINVERSIONINVERSIONGERENCIA DE OPERACIONGERENCIA DE OPERACIONGERENCIA DE OPERACIONGERENCIA DE OPERACIONEVALUACION DE EVALUACION DE EVALUACION DE EVALUACION DE

RESULTADOS RESULTADOS RESULTADOS RESULTADOS (EX(EX(EX(EX----POST)POST)POST)POST)

PREINVERSION PREINVERSION PREINVERSION PREINVERSION (EVALUACION EX(EVALUACION EX(EVALUACION EX(EVALUACION EX----ANTE)ANTE)ANTE)ANTE)

7

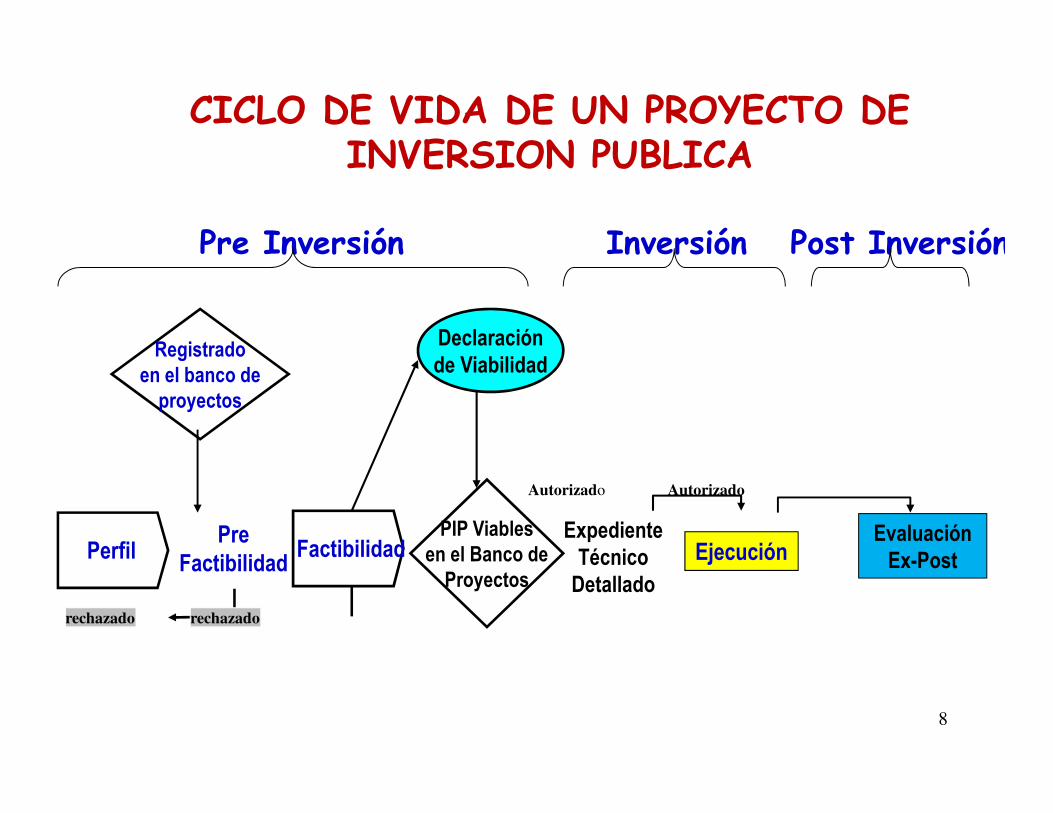

FactibilidadPre

Factibilidad

rechazadorechazado

Perfil

Autorizado Autorizado

Declaraciónde Viabilidad

EjecuciónExpedienteTécnicoDetallado

EvaluaciónEx-Post

PIP Viablesen el Banco deProyectos

Registradoen el banco deproyectos

CICLO DE VIDA DE UN PROYECTO DE INVERSION PUBLICA

Pre Inversión Inversión Post Inversión

8

INVERSIO-NES

INGRESOS Y COSTOS

FINANCIA-MIENTO

ESTADOSFINANCIE-ROS

EVALUA-CION

ORGANI-ZACION

LOCALI-ZACION

TAMAÑO

MERCADO

ASPECTOS

DEFINICION DEL

PROYECTO

TECNOLO-GIA

SOCIAL

INSTITU-CIONAL

EMPRE-SARIAL

ESQUEMA DE INTERRELACIONES DE LOS ESTUDIOS CONCRETOS DE UN PROYECTO

9

Evaluación Social

Beneficios sociales

Costos sociales

Indicadores de

rentabilidad social

Rentabilidad social de las

MRRD

Análisis de sensibilidad

Identificar variables

Determinar cambios en rentabilidad

Analizar probabilidad de

cambios

Análisis de sostenibilidad

Organización y gestión

Riesgos de desastres

Uso de los servicios (demanda)

Disponibilidad de recursos financieros

Cumplimiento de

compromisos

Organización y Gestión

Fase de inversión

Fase de post-inversión

Plan de Implementación

Programación de actividades

Identificación de

responsables

Recursos necesarios

TEMAS

10

CronogramaCostosCantidadCalidad

EVALUACIÓN Y CICLO DE VIDA

Preinversión Inversión Operación

Evaluaciónex-ante

Control de procesoEvaluación de resultados

Evaluación Ex-Post

C4

11

La Evaluación Social de Proyectos

12

¿QUÉ SE ENTIENDE POR “EVALUACIÓN SOCIAL”?

• Consiste en comparar los beneficios con los costos queimplican para la sociedad en su conjunto

• Interesa el flujo de recursos reales (de los bienes yservicios) utilizados y producidos por el proyecto

• Para la determinación de los costos y beneficios pertinentes,la evaluación social definirá la situación del país “con” versus“sin” la ejecución del proyecto

• Los costos y beneficios sociales generalemte son distintos alos que privados, porque :– Los valores (precios) sociales difieren del que paga o

recibe el inversionista privado– Parte de los costos o beneficios recaen sobre terceros

(externalidades o efectos indirectos)

13

INTRODUCCIÓN

Identificar y Valorar loscostos y beneficios de unProyecto o Programa paracompararlos y decidir laconveniencia de suejecución.

14

¿PARA QUIEN EVALUAMOS?

Persona o EmpresaEvaluación Privada

Todos los Habitantes del PaísEvaluación Social

15

LA EVALUACIÓN PRIVADA Y SOCIAL

Evaluación privada ó empresarial⇒ economía de competencia perfecta⇒ precios de mercado⇒ como unidad de producción (económica)⇒ como fuente de financiamiento (financiera)⇒ maximiza el beneficio individual ó privado⇒ => relacionado al ámbito interno (eficiencia)

Evaluación social ó nacional⇒ Incorpora las distorsiones del mercado⇒ precios sociales, de cuenta, de eficiencia⇒ incluye las externalidades de los bienes⇒ maximiza beneficio de la sociedad⇒ considera múltiples beneficios sociales: empleo, balanza de pagos, consumo,

otros⇒ relacionado al ámbito externo (eficacia)

16

SIMILITUDES Y DIFERENCIAS PRINCIPALES ENTRE LA “EVALUACIÓN PRIVADA” Y LA “EVALUACIÓN

SOCIAL”• Ambas utilizan criterios similares para estudiar la viabilidad de un

proyecto, la diferencia está en la valoración de los costos ybeneficios que se le asocien.

• No siempre un proyecto es rentable para el inversionista privado ypara el país en su conjunto.

• La evaluación privada trabaja con precios de mercado; mientras quela social lo hace con precios sombra o sociales.

• La evaluación social toma en cuenta los efectos indirectos oexternalidades que los proyectos generan en la comunidad (p.e. Laredistribución de ingresos o la contaminación ambiental)

• El tratamiento que se da a los “impuestos” y a los “subsidios” esdiferente.

• En la evaluación social es muy importante definir la “línea de corte”o “línea de base” para efectuar el ANALISIS CON Y SINPROYECTO.

17

CONCEPTOS DE EVALUACIÓN SOCIAL • Mide el impacto de un proyecto sobre todos los elementosque pueden contribuir al bienestar nacional, incluyendo laredistribución de ingresos (UNIANDES)

• Miden el aporte neto de un proyecto al bienestar de lasociedad (E. Fontaine)

• También llamada evaluación socioeconómica se interesa por sabersi en el país aumenta o disminuye el bienestar comoconsecuencia de la ejecución de un proyecto, a partir de ladeterminación de en cuanto se modifica la disponibilidad debienes y servicios (CEPEP BANOBRAS)

• El bienestar implica:• 1. Crecimiento económico (uso eficiente de recursos)• 2. Redistribución de los ingresos (equidad social)• 3. Cantidad de bienes y servicios disponibles

18

LOS EFECTOS DE LOS PROYECTOS� 1. Directos

� -Beneficios: Bienes que produciría el proyecto,valorados en beneficios al país

� - Costos: Insumos que utilizaría el proyecto,”verdaderamente valorados” al país

� 2. Indirectos:� Positivos y negativos no tomados en cuenta en

los precios sociales: sustitutos y complementarios.� 3. Externalidades:

� Positivas y negativas generadas por el proyectoy que recae en terceros: contaminación

19

LOS EFECTOS DE LOS PROYECTOS� 4. Intangibles:

� Difíciles de cuantificar: calidad de vida,seguridad nacional, otros

� 5. El excedente del consumidor: � Beneficio ganado por el consumidor, dispuesto a

pagar mas de lo al final paga por un bien ó servicio� La valoración de los efectos directos permiten

establecer el beneficio social neto a precios,“señales”, verdaderamente valorados en su impactoen la economía nacional y en la sociedad en suconjunto son utilizados los precios sociales

� Dentro de estos, los precios sociales especialesson el Precio Social de la Divisa, el Precio social dela Mano de Obra y la Tasa Social de Descuento 20

IMPACTOS EN LA ECONOMÍA

21

EVALUACIÓN SOCIAL:La evaluación social de proyectos persigue medir la verdadera contribución de los

proyectos al crecimiento económico del país. Esta información, por lo tanto, debe ser tomada

en cuenta por los encargados de tomar decisiones para así poder programar las

inversiones de una manera que la inversión tenga su mayor impacto en el producto nacional. Sin embargo, debido a que la evaluación social no podrá medir todos los costos y beneficios de los proyectos, la decisión final dependerá

también de estas otras consideraciones económicas, políticas y sociales.

22

LA EVALUACION ES:

Una manera de verificar la

racionalidad en la acción para el logro de determinadas metas y objetivos

Una forma de medir el

cumplimiento de objetivos y metas y de la capacidad

para alcanzarlos

23

Examina el proyecto desde el punto devista nacional.Examina el proyecto desde el punto devista nacional.»

Evalúa su contribución al bienestareconómico.Evalúa su contribución al bienestareconómico.»

Evalúa los objetivos de la políticasocial de redistribución de ingresos yriquezas.

Evalúa los objetivos de la políticasocial de redistribución de ingresos yriquezas.

»

La evaluación social es una extensiónde la evaluación económica.La evaluación social es una extensiónde la evaluación económica.

»

EVALUACION SOCIAL

24

OBJETIVOOBJETIVO

Además del análisis deeficiencia de los impactosde una política, un programao un proyecto incorpora losefectos sobre ladistribución de ingresos yriqueza.

Además del análisis deeficiencia de los impactosde una política, un programao un proyecto incorpora losefectos sobre ladistribución de ingresos yriqueza.

25

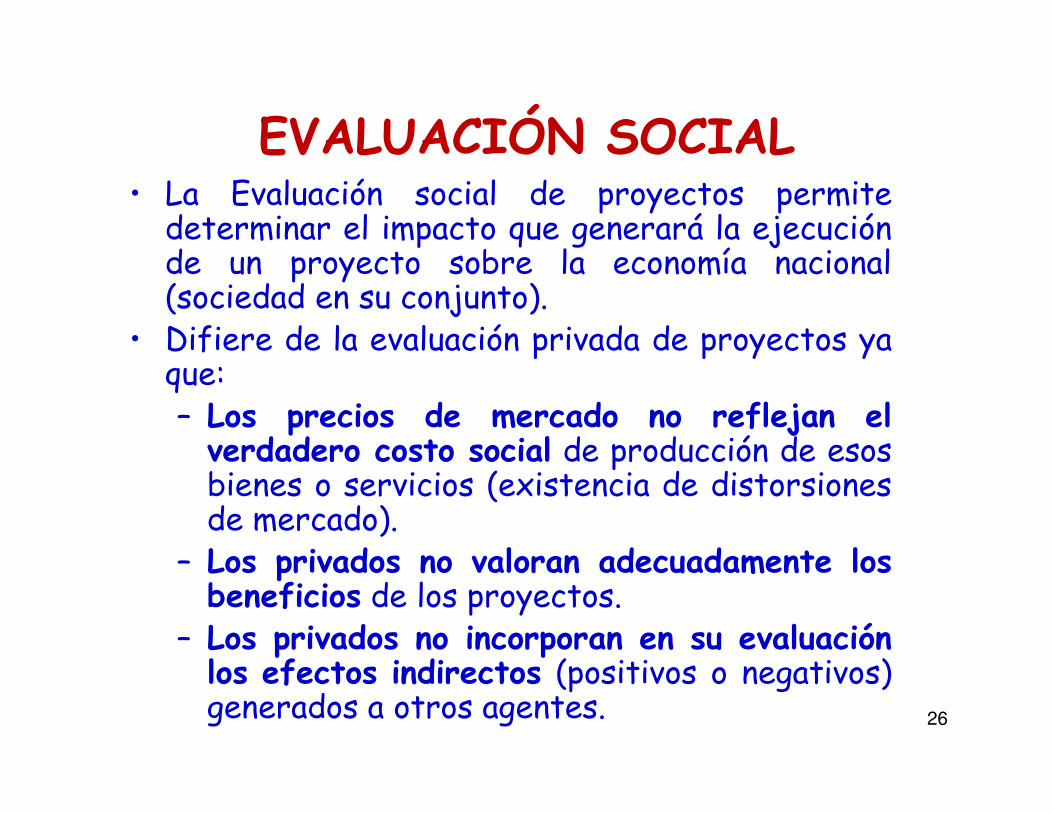

EVALUACIÓN SOCIAL• La Evaluación social de proyectos permite

determinar el impacto que generará la ejecuciónde un proyecto sobre la economía nacional(sociedad en su conjunto).

• Difiere de la evaluación privada de proyectos yaque:– Los precios de mercado no reflejan elverdadero costo social de producción de esosbienes o servicios (existencia de distorsionesde mercado).

– Los privados no valoran adecuadamente losbeneficios de los proyectos.

– Los privados no incorporan en su evaluaciónlos efectos indirectos (positivos o negativos)generados a otros agentes. 26

EVALUACIÓN SOCIAL• ¿Evaluar para qué?• ¿Quién puede evaluar? ¿Cuáles son losactores? ¿Cuál es la relación entre evaluadory evaluado?

• ¿Qué impacto se espera del proyecto?• ¿Desde el punto de vista de quién sonconsiderados los “resultados”?

• ¿Quién define lo que es o no un “resultado”?• ¿Cómo evaluar valores como solidaridad yautonomía?

• ¿Cómo tener en cuenta el tiempo demaduración de los proyectos?

27

Estimar y compararlos costos y los beneficios

de un proyecto para decidir la conveniencia de su ejecución.

EVALUACIÓN¿DE QUÉ SE TRATA ?

28

EVALUACIONHerramienta para:

Fortalecer los procesos de planeación

Hacer más efectiva la ejecución de las acciones planeadas

Producir un adecuado sistema de

retroalimentación

Evaluación EX-ANTE

Evaluación de SEGUIMIENTO

Evaluación EX-POST

29

RECURSOS COMPROMETIDOS

BENEFICIOS GENERADOS: PROBLEMA RESUELTO

NECESIDADES SATISAFECHAS

EVALUACION DE PROYECTOS

30

La evaluación del proyecto permite tomar una serie de

recursos escasos, entre ellos el factor humano y el tiempo, y con un proceso lógico lograr:

La evaluación del proyecto permite tomar una serie de

recursos escasos, entre ellos el factor humano y el tiempo, y con un proceso lógico lograr:

Identificar recursos

Identificar recursos

Organizar recursos

Organizar recursos

ASIGNARLOS EN FORMA OPTIMA

ASIGNARLOS EN FORMA OPTIMA 31

EVALUACIONEVALUACION

TOMA DE DECISIONTOMA DE DECISION

LegalLegalTécnicaTécnicaEconómicaEconómicaFinancieraFinancieraInstitucionalInstitucionalAmbientalAmbientalCulturalCulturalOtrosOtros

EVALUACION

32

EVALUACION EXANTE

INDICADORESINDICADORES

Alternativa 1Alternativa 1 Alternativa “n”Alternativa “n”

DECISIONDECISION

ComparaciónComparación

33

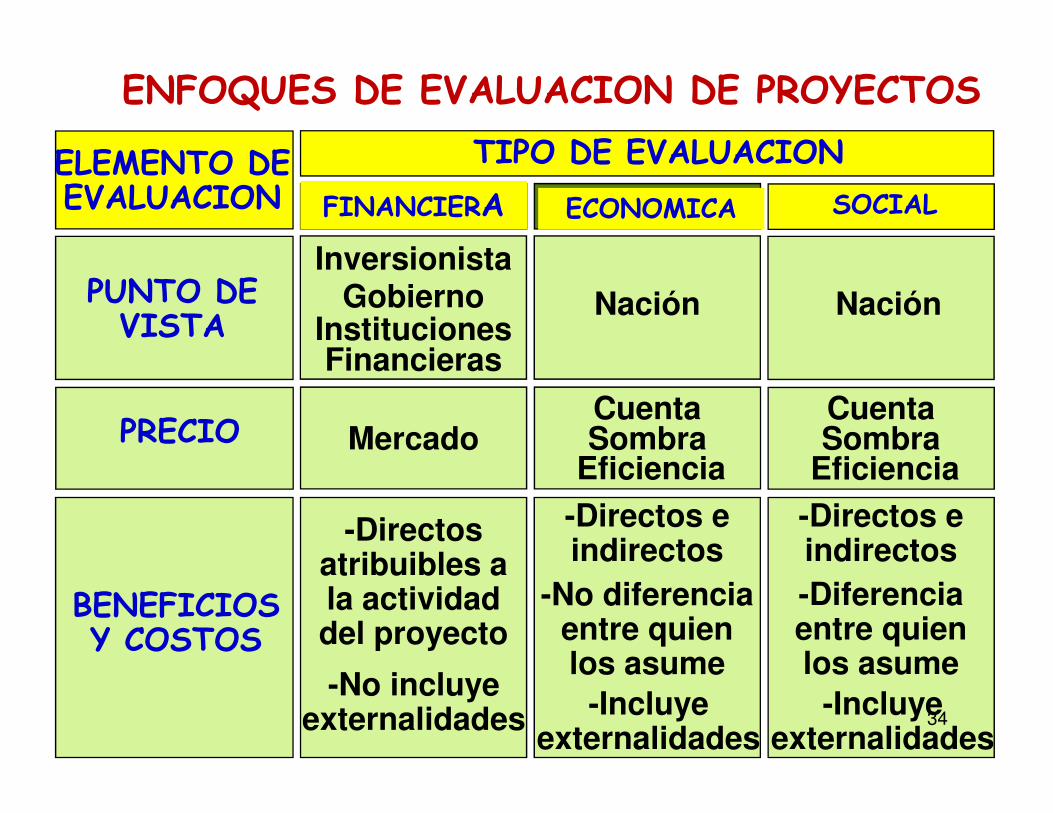

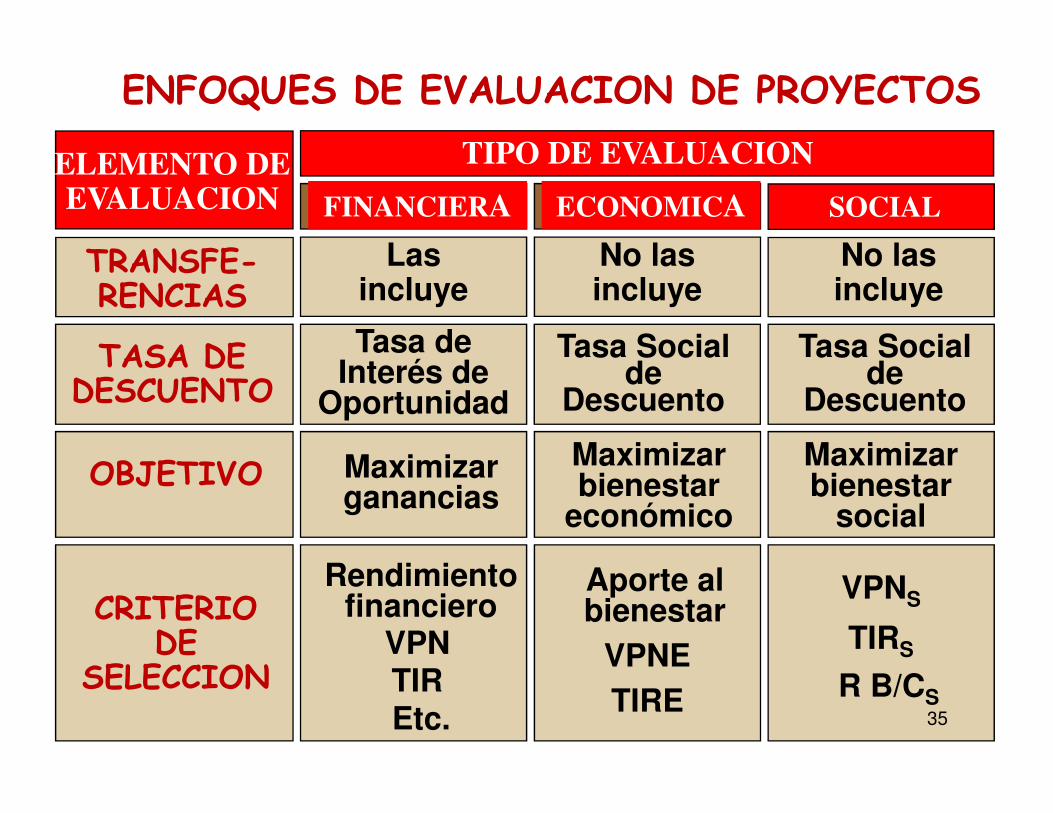

ENFOQUES DE EVALUACION DE PROYECTOSTIPO DE EVALUACION

FINANCIERA ECONOMICA SOCIALELEMENTO DE EVALUACION

InversionistaGobierno

Instituciones Financieras

PUNTO DE VISTA Nación Nación

CuentaSombra

Eficiencia

CuentaSombra

EficienciaMercadoPRECIO

-Directos atribuibles a la actividad del proyecto

-No incluye externalidades

-Directos e indirectos

-No diferencia entre quien los asume

-Incluye externalidades

-Directos e indirectos

-Diferencia entre quien los asume

-Incluye externalidades

BENEFICIOS Y COSTOS

34

ENFOQUES DE EVALUACION DE PROYECTOSTIPO DE EVALUACION

FINANCIERA ECONOMICA SOCIAL

ELEMENTO DE EVALUACION

TRANSFE-RENCIAS

Las incluye

No las incluye

No las incluye

Tasa de Interés de

Oportunidad

Tasa Social de

Descuento

Tasa Social de

Descuento

TASA DE DESCUENTO

OBJETIVO Maximizar bienestar

económico

Maximizar bienestar

social

Maximizar ganancias

Rendimiento financiero

VPNTIREtc.

Aporte al bienestar

VPNE

TIRE

VPNS

TIRS

R B/CS

CRITERIO DE

SELECCION35

UNA VISIÓN DE LA EVALUACIÓN COMO FORMA DE APRENDIZAJE

• La evaluación ofrece herramientas parareflexionar sobre lo actuado, desarrollarcapacidades y obtener mejor conocimientosobre la manera en que opera la realidad;permite proponer cambios; promueve elprotagonismo de los actores.

• Es una instancia de aprendizaje compartido,un instrumento para el empoderamiento,brinda racionalidad a la acción y generaprocesos democratizadores.

36

� Se revisan los efectos una vez concluido elproyecto a corto, mediano y largo plazo y suscausas y las nuevas capacidades instaladas

� Requiere de la participación de los gruposbeneficiarios

� Se fundamenta generalmente en lainvestigación de causas y efectos: Modelosexperimentales, cuasi-experimentales y noexperimentales y estudios de rendimiento(costo-efectividad).

EVALUACIÓN SOCIAL

37

ANÁLISIS DE EFICIENCIA Y EQUIDADANÁLISIS DE EFICIENCIA Y EQUIDAD

Mide el impacto de un proyecto sobre todoslos elementos que pueden contribuir albienestar nacional, incluye la redistribuciónde ingresos y riquezas.

Mide el impacto de un proyecto sobre todoslos elementos que pueden contribuir albienestar nacional, incluye la redistribuciónde ingresos y riquezas.

La evaluación económica no asigna valor a laredistribución (elementos que afectan laequidad), supone el mismo valor al consumotanto por parte de los individuos privilegiadoscomo el de los pobres.

La evaluación económica no asigna valor a laredistribución (elementos que afectan laequidad), supone el mismo valor al consumotanto por parte de los individuos privilegiadoscomo el de los pobres.

En cambio la evaluación social reconoce unvalor al consumo de i, en el momento t, paracada individuo o grupo socioeconómico.

En cambio la evaluación social reconoce unvalor al consumo de i, en el momento t, paracada individuo o grupo socioeconómico.

38

DETERMINACIÓN DE BENEFICIOS Y COSTOS

• Identificación:¿cuáles?

Pasos a seguir:

• Cuantificación: ¿cuánto?

• Valoración:¿cuánto vale?

39

EVALUACIÓN SOCIAL1. Precios de Mercado “mentirosos”

– Los precios de mercado no reflejanlos costos reales de produccióndebido a la existencia de:• Impuestos/Subsidios• Cuotas• Precios Mínimos/Precios Máximos• Monopolios/Monopsonios• Externalidades

40

2. Inadecuada Valoración de Beneficios• No existe un mercado formal del bien

– Para determinar su valoración podemosutilizar:• Precios Hedónicos• Valoración contingente

– Si no es posible estimar beneficios,evaluamos con criterio de mínimo costo o decosto-eficiencia.

• Ev. Privada no incluye excedente delconsumidor.

EVALUACIÓN SOCIAL

41

LA EVALUACION DE PROYECTOS

• Medición de valor• Comparación de BeneficiosVS Costos

• Obtención de indicadoresde decisión: VAN, TIR,B/C.

• Orientar para la adecuadatoma de decisiones.

Evaluar = Valorizar

42

EVALUACIÓN SOCIAL

3. No incorporación de externalidades• Sobre el medio ambiente• Sobre otros usuarios• En mercados relacionados

43

EVALUACIÓN SOCIALPrecios Sociales (P. Sombra – P. deCuenta)Para no evaluar con “precios mentirosos” esnecesario calcular Precios Sociales, es decir,precios que reflejen el verdadero costo deoportunidad de los bienes para la sociedad.

• Precios Sociales de los Factores Básicos:– Mano de Obra– Costo Capital– Divisa

•Valor Social del Tiempo de Viaje.•Precio Social de los Costos de OperaciónVehicular (Combustible, lubricantes, neumáticos,entre otros). 44

TASA SOCIAL DE DESCUENTOPaís Tasa Referencias

Argentina 12%Resolución N° 110/96 de la Secretaría de Programación Económica*

(1996)

Bolivia 12,07% Ministerio de Hacienda, Resolución No. 684, 2002

Chile 10% Precios Sociales para la evaluación de los proyectos. SEBI 2005

Colombia 12% Preguntas frecuentes, Nº 15 en el sitio del DNP.

México16.29 a

21.57 %

El Costo de Oportunidad de los Fondos Públicos y la Tasa Social De

Descuento, Héctor Cervini Iturre.

Perú 9%Anexo SNIP 09: Parámetros de Evaluación

La Tasa Social de Descuento, Informe Final

Uruguay 12%Los Parámetros Nacionales de Cuenta en el Uruguay, Presidencia de

la República, Oficina de Planeamiento y Presupuesto (1986)

España

Entre 4,8 y

más de

20%

Tasas de descuento para la evaluación de inversiones públicas:

estimaciones para España, Guadalupe Souto Nieves, (2003)

* Esta resolución fue derogada el año 97, pero no hay información más actualizada.

45

VALOR SOCIAL DEL TRABAJO

País Categoría Factor de ajuste Referencias

Bolivia

Calificada

Semi calificada

No calificada urbana

No calificada rural

1,00

0,43

0,23

0,64

Ministerio de Hacienda,

Resolución No. 684, 2002

Chile

Calificada

Semi calificada

No calificada

0,98 (1)

0,68 (0.94)

0,62 (0.89)

Precios Sociales para la

evaluación de los proyectos.

SEBI 2005

ColombiaCalificada

No calificada

1,00

0,60

Manual Metodológico General,

(2002) Formato EV-12.

Perú

m.obra no calificada

Lima Metropolitana

Resto costa urbano/rural

Sierra urbano/rural

Selva urbano/rural

0,86

0,68/0,57

0,60/0,41

0,63/0,49

Anexo SNIP 09: Parámetros de Evaluación, Dirección General de Programación Multianual del Sector Público

46

VALOR SOCIAL DE LA DIVISA

País

Factor

de

ajuste

Referencia

Bolivia 1,19Ministerio de Hacienda, Resolución No. 684,

2002

Chile 1,01Precios Sociales para la evaluación de los

proyectos SEBI 2005

Perú 1,08

Anexo SNIP 09: Parámetros de Evaluación

El Precio Sombra de la Divisa, Informe final

(2000)

Uruguay 1,31 Actualización de precios de cuenta para el

Uruguay, Roberto Fernández Gaeta, 1995.

Factor de ajuste = Valor social de la divisa

Valor privado de la divisa

47

VALOR SOCIAL DEL TIEMPO

• Corresponde al costo deoportunidad del tiempo de losinvolucrados.

• Es particular para cadapersona e instante.

• Es distinto para trabajo y ocio

48

VALOR SOCIAL DEL TIEMPO

Propósito Tipo

Valor en

(US$/hora/pasajero) y

en (US$/hora/vehículo)

Usuarios de transporte

urbanoTodo vehículo 1,24

Usuarios de transporte

interurbano

Automóviles

Camionetas

Camiones de dos ejes

Camiones de más de dos ejes

Buses

13,04

15,40

5,31

5,31

49,97

Chile

Fuente: Precios Sociales para la evaluación de los proyectos, Mideplan, 2004 49

VALOR SOCIAL DEL TIEMPO

Propósito Tipo Valor (S/hora)

General

Laboral urbana

Laboral rural

No laboral

4,96

3,32

0,3 del anterior paraadultos y 0,15 para niños

Usuarios de transporte

Aéreo nacional

Interurbano auto

Interurbano tte. Público

Urbano auto

Urbano tte. público

4,25

3,21

1,67

2,8

1,08

Perú

Fuente: Anexo SNIP 09: Parámetros de Evaluación, Dirección General de

Programación Multianual del Sector Público, Perú. 50

Evaluación Acción Costos Beneficios

Identificar √ √

Beneficio -Costo

Cuantificar √ √

Valorar √ √

Identificar √ √

Costo eficiencia

Cuantificar √ √ ?

Valorar √ X

TIPOS DE EVALUACIÓN

51

TIPOS DE EVALUACIÓN

• De acuerdo con el enfoque• De acuerdo con el evaluador• De acuerdo con el objeto• De acuerdo con el momento

52

DE ACUERDO CON EL ENFOQUE• Suelen diferenciarse en evaluacionesfundamentadas en métodos cualitativos y enmétodos cuantitativos.

• Por ejemplo en una evaluación socialcuantitativa la pregunta central es qué hacenlas personas y qué variables pueden explicary medir tales comportamientos.

• En una cualitativa, lo importante no sólo esdescribir qué hacen las personas sino quésignifica para ellos lo que hacen, cuál es elsentido o significado y la motivación de susprácticas y comportamientos

53

DE ACUERDO CON EL EVALUADOR

• Evaluación externa• Evaluación interna• Evaluación mixta• Evaluación participativa

54

DE ACUERDO CON EL OBJETO

• De entrada• De proceso• De productos

• De resultados

A LO INTERNO

HACIA LO EXTERNO

ViabilidadEficaciaEficiencia

(Rendimiento)

ImpactoPertinencia

Sostenibilidad

Criterios asociados

Criterios asociados

55

DE ACUERDO CON EL MOMENTO

• Ex-ante: Ayuda a la definición del proyecto.Incluye diagnóstico de la situación yevaluación de alternativas.

• Durante: Monitoreo/Seguimiento. Se realizadurante la operación del proyecto, con elobjetivo de conocer marcha del proyecto, losproductos intermedios y reprogramaractividades y recursos, si se requiere.

• Ex-post: Se lleva a cabo una vez concluida laoperación para conocer resultados. A vecesincluye la evaluación de impacto.

56

� Los logros se miden como productos (logrosintermedios) o como resultados o efectos(logros finales obtenidos como resultados dela intervención).

� Productos: Corresponden a objetivosespecíficos o intermedios y se obtienen delas actividades desarrolladas durante elproyecto.

� Resultados: Aluden a cualquier tipo o nivel deresultado positivo alcanzado en relación a loprogramado; asociados al concepto deefectividad

PRODUCTOS Y RESULTADOS

57

� Pueden ser esperados o no esperados.� Los esperados se corresponden con elobjetivo general del proyecto; por lo queimplica un cambio positivo a partir de laintervención o proyecto

� Los no esperados pueden ser positivos onegativos. Se corresponde con efectos oresultados que no fueron contemplados en laformulación del proyecto

RESULTADOS

58

� La evaluación de impacto determina losefectos del proyecto en los beneficiariosdirectos e indirectos y en otraspoblaciones más allá de los destinatariosdirectos, en otras localizaciones, en otrasorganizaciones, otros programas, u otrosniveles de gestión.

� Mide cambios en plazos mayores que el de losefectos inmediatos

� Está vinculada al logro de los objetivos dedesarrollo.

EVALUACIÓN DEL IMPACTO

59

MODELOS DE EVALUACIÓN

• Basados en paradigmas explicativos quebuscan la relación entre variables y queprivilegian el uso de datos cuantitativos:Ej: costo-efectividad y diseñosexperimentales

• Basados en paradigmas interpretativos.Son holísticos y comprehensivos. Ej.iluminativo.

60

� Es toda intervención intencionada y limitadaen el tiempo, que utiliza o no los recursos delEstado, con la finalidad de satisfacer lasdemandas de las personas, especialmentede aquellos grupos tradicionalmenteexcluidos y vulnerables para contribuir aldesarrollo de sus capacidades, empoderarlosy mejorar su calidad de vida, de lasrelaciones entre las personas y por lo tanto,la calidad de acceso a los bienes y serviciospúblicos

PROYECTO SOCIAL

61

� Están orientados a invertir en las personas� Es una intervención intencionada para

producir un cambio positivo en la calidad devida, equidad y bienestar social

� Están dirigidos a satisfacer las demandassociales, especialmente de aquellos gruposexcluidos, vulnerables, de riesgo, que noposeen recursos suficientes

� Otorgan poder y libertad a las personas� Tienen un tiempo de duración determinado

LOS PROYECTOS SOCIALES

62

OTRAS DIFERENCIAS DE LA EVALUACIÓN SOCIAL

� Diferencia entre bienes domésticos y bienes comercializables internacionalmente

� En estos últimos se utiliza el precio de cuenta dela divisa� No son incluidos los impuestos pagados sobrela rentabilidad del

proyecto ni sus deducibles� No se incluyen subsidios directos� No se incluye el financiamiento del capital� Se identifican los pagos por impuestos discriminatorios,

aranceles y subsidios para cada bien ó insumo del proyecto� Son identificados los pagos a cada tipo de mano de obra

(calificada, semicalificada y no calificada) y se les aplica un factor de corrección social

� Esta vinculada al crecimiento económico� Igualmente relacionada a la programación de inversiones 63

ENFOQUES DE LA EVALUACIÓN: PUNTOS DE VISTA

Dependiendo de Los intereses pueden haber resultados alternativos:

País- Sociedad------------------------------------------------

Rentable | No Rentable

-----------------------------------------------

Dueño | Rentable | A | B |

del | | | |

Proyecto | No Rentable | C | D |

� ------------------------------------------------

En A mejora la riqueza del dueño y de la sociedad. No hay conflictoEn D ambas partes se perjudican, se empobrecen, con la ejecución delproyectoEn C es rentable para el país pero no para el inversionista privado(proyecto social)En B es rentable para el inversionista pero no para la sociedad 64

PROYECTOPROYECTO EV. FINANCIERAEV. FINANCIERA EV. ECONOMICAEV. ECONOMICA

A Positiva PositivaDecisión

Inversionista privado y público interesados en el proyecto.

NO se requiere intervención del Estado.

Inversionista privado puede tomar la iniciativa generando aporte positivo a su rentabilidad y al bienestar de la nación.

Estado puede asumir rol pasivo o un papel de regulador a las iniciativas privadas.

Estado puede imponer niveles tributarios bajos que no dañen el incentivo al sector privado.

ENFOQUES DE LA EVALUACIÓN

65

PROYECTOPROYECTO EV. FINANCIERAEV. FINANCIERA EV. ECONOMICAEV. ECONOMICA

B Positiva Negativa

DecisiónInterés para el sector privado, rendimiento financiero atractivo.

Aporte neto al bienestar económico es negativo.

Estado debe tomar medidas para impedir que el proyecto se lleve a cabo.

Estado debe imponer impuestos, normas que impidan la realización del proyecto o normas que modifiquen el proyecto. Por ejemplo, regulación ambiental o de

empleo.

ENFOQUES DE LA EVALUACIÓN

66

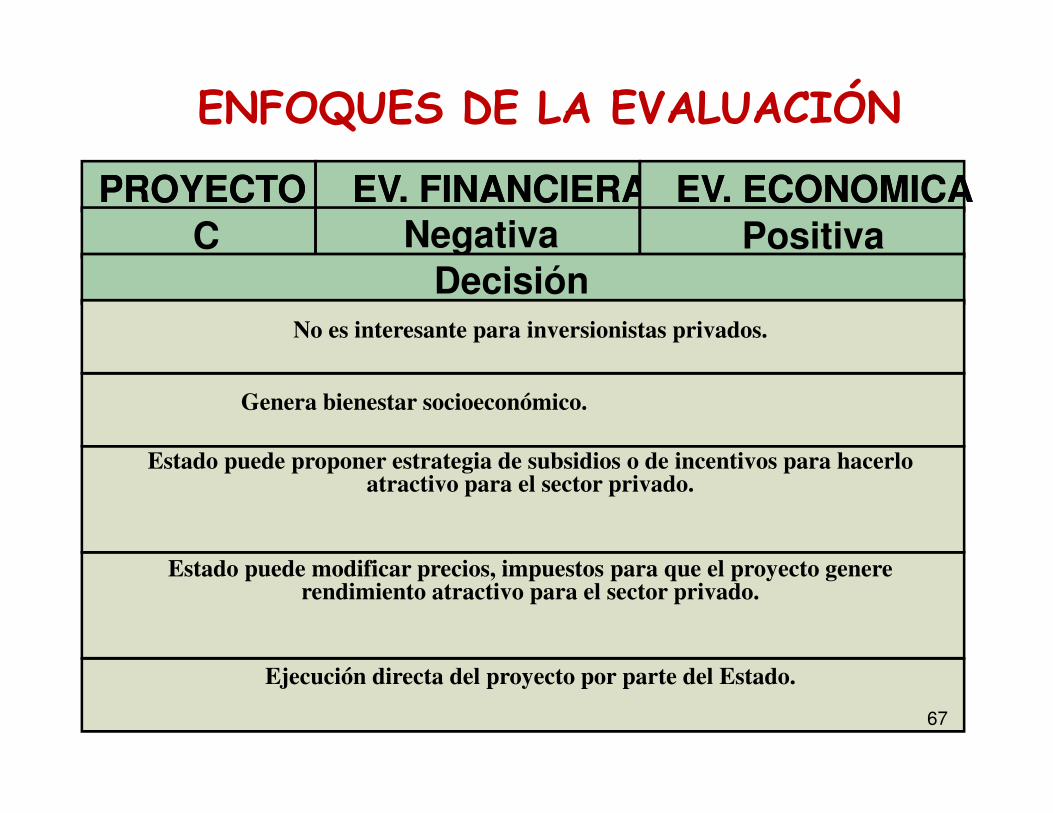

PROYECTOPROYECTO EV. FINANCIERAEV. FINANCIERA EV. ECONOMICAEV. ECONOMICA

C Negativa PositivaDecisión

No es interesante para inversionistas privados.

Genera bienestar socioeconómico.

Estado puede proponer estrategia de subsidios o de incentivos para hacerlo atractivo para el sector privado.

Estado puede modificar precios, impuestos para que el proyecto genere rendimiento atractivo para el sector privado.

Ejecución directa del proyecto por parte del Estado.

ENFOQUES DE LA EVALUACIÓN

67

PROYECTOPROYECTO EV. FINANCIERAEV. FINANCIERA EV. ECONOMICAEV. ECONOMICA

D Negativa NegativaDecisión

No es atractivo para inversionista privado.

El aporte al bienestar nacional es negativo.

Se descarta la búsqueda de los objetivos planteados en el proyecto.

Encontrar otras estrategias para el logro de estos objetivos.

Con base en la evaluación financiera y económica el Estado puede diseñar políticas para promover o frenar iniciativas que aporten o

perjudiquen el bienestar social

Con base en la evaluación financiera y económica el Estado puede diseñar políticas para promover o frenar iniciativas que aporten o

perjudiquen el bienestar social

ENFOQUES DE LA EVALUACIÓN

68

Elaboración del Flujo Beneficio

Costo

69

A partir de:� Identificación de costos y beneficios� Cuantificación (de costos) beneficios.� Valoración de costos y beneficios

(asignación de precios).

ELABORACIÓN DEL FLUJO DE BENEFICIO NETO

70

EL HORIZONTE DE PLANEAMIENTO DEL PROYECTO

� Es el periodo en que se inscriben los costos y beneficios,para efectos de la evaluación del proyecto

� Su longitud depende de:� La vida económica de los bienes de capital relevantes delproyecto

� Máximo periodo de interés del proyecto

� La vida económica puede estar determinada por la duracióny capacidad de funcionamiento “físico” del activo masimportante

� Por su vigencia tecnología en aquellos con ritmo rápido deinnovaciones 71

B

C

CI

I PM

BN VR

PL

PO

Horizonte del Proyecto

t

EL HORIZONTE DE PLANEAMIENTO DEL PROYECTO

72

• Ordena la información

• Facilita detectarerrores u omisiones

• Simplifica los cálculos

Año InversiónOperaciónMantenciónIngresosFlujo neto

0 -10000 -10000

1 -100 1000 900

2 -110 -1000 2000 890

3 -120 3000 2880

4 -120 -1000 3000 1880

5 -8000 -120 3000 -5120

6 -120 3000 2880

7 -120 -1000 3000 1880

8 -120 3000 2880

9 -120 -1000 3000 1880

10 2000 -120 3000 4880

FLUJO DE INGRESOS Y COSTOS

73

VALOR DEL DINERO EN EL TIEMPO

Efecto de la inflación:

El costo de oportunidad:

Hoy En un año

74

CRITERIOS DE RENTABILIDAD USADOS EN EVALUACIÓN DE PROYECTOS

• Valor Actual Neto (VAN)• Tasa Interna de Retorno (TIR)• Ratio Beneficio Costo (B/C)• Valor Anual Equivalente (VAE)• Costo Anual Equivalente (CAE)• Período de Recuperación del Capital (PR)

75

INDICADORES BENEFICIO - COSTO

• VAN: Valor Actual Neto ( o VPN)• TIR: Tasa Interna de Retorno• Otros criterios

– Razón Beneficio/Costo– Período de recuperación del capital– Tiempo de recuperación de la inversión (TRI)

76

VALOR ACTUAL NETO (VAN)

• Es el valor actual de los beneficios netos que generael proyecto durante toda su vida

• Para su cálculo se requiere predeterminar una TASADE DESCUENTO que representa el “costo deoportunidad” del capital (COK)

• Mide, en moneda de hoy, cuanto más dinero recibe elinversionista si decide ejecutar el proyecto en vez decolocar su dinero en una actividad que le reditúe unarentabilidad equivalente a la tasa de descuento

• Su valor depende del tiempo

77

VALOR ACTUAL NETO (VAN)

VAN =i=0

i=n

B i - C i

(1 + r) i (r =r%

100)

Año Costos Beneficios Neto (1+r) i V.A.0 2500 -2500 1 -25001 150 1000 850 1.1 7732 150 1000 850 1.21 7023 300 1000 700 1.33 5264 150 1000 850 1.46 5825 650 1000 350 1.61 217

Ejemplo con tasa de descuento de 10 %

VAN = 30078

INTERPRETACIÓN DEL VAN

• VAN> 0; se recomienda pasar a la siguiente etapa del proyecto

• VAN = 0; es indiferente realizar la inversión

• VAN < 0; se recomienda desecharlo o postergarlo

79

TASA INTERNA DE RETORNO (TIR)

• Es una tasa porcentual que indica larentabilidad promedio anual que genera elcapital que permanece invertido en elproyecto

• También se define como la tasa de descuentoque hace que el VAN = 0

• Su valor no depende del tiempo• Representa el máximo costo que elinversionista podría pagar por el capitalprestado

80

Gráfico 3 : Representación gráfica de la TIR

10 20 30 40 500

1

2

3

VAN (S/.)

T.D. (%)

TIR

81

TASA INTERNA DE RETORNO (TIR)

0 =

i=0

i=n

B i - C i

(1 + TIR) i

10% 15% 20%

Tasa

0

100

200

300

400

-100

-200

-300

VAN

VAN

82

CRITERIOS DE DECISIÓN DE LA TIR

• TIR > COK se recomienda pasar a la siguiente etapa

• TIR = COK es indiferente invertir• TIR < COK se recomienda su rechazo o postergación

83

VENTAJAS Y DESVENTAJAS DE LA TIR

Ventaja :• Brinda un coeficiente de rentabilidadcomprensible y fácilmente comparable

Desventajas• No es apropiado aplicar a proyectos

mutuamente excluyentes, si tienen distintaduración o diferente distribución de beneficios

• Un mismo proyecto puede tener diferentesTIR porque matemáticamente pueden darsediversas soluciones a la ecuación: VAN = 0

84

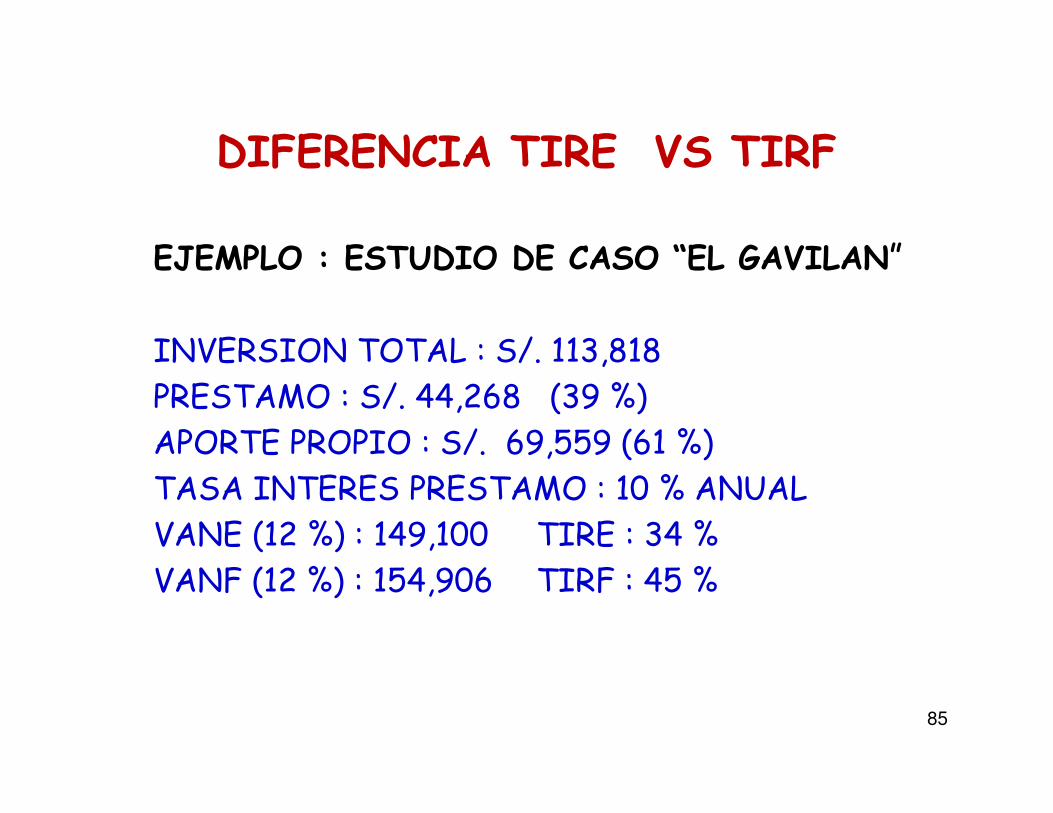

DIFERENCIA TIRE VS TIRF

EJEMPLO : ESTUDIO DE CASO “EL GAVILAN”

INVERSION TOTAL : S/. 113,818PRESTAMO : S/. 44,268 (39 %)APORTE PROPIO : S/. 69,559 (61 %)TASA INTERES PRESTAMO : 10 % ANUALVANE (12 %) : 149,100 TIRE : 34 %VANF (12 %) : 154,906 TIRF : 45 %

85

GRÁFICO 4 : DIFERENCIA TIRE VS TIRF

PTMO39 %

PROPIO61 %

TIRE = 34 %

TIRF = 45 %I = 10 %

86

INDICADORES COSTO - EFICIENCIA

• Valor actual de los costos VAC

• Costo anualequivalente CAE

• VAC / VA Beneficiarios

87

� El Ratio Beneficio – Costo (B/C) es el cocienteentre el valor absoluto de los costos y losbeneficios, actualizados al valor presente

� Ambos (los costos y beneficios) se actualizan con lamisma tasa de descuento (TPD)

� Del ejemplo anterior:

RATIO BENEFICIO - COSTO

589,10))14.01(

150

)14.01(

150

)12.01(

150

)14.01(

300

)14.01(

000,10(

43210=

+−

+−

+−

+−

+−−=VAC

55.703,10)14.01(

000,2

)14.01(

500,2

)14.01(

000,4

)14.01(

000,54321

=+

++

++

++

=VAB

01.1/ =CB 88

CONFIABILIDAD DE LOS INDICADORES

� De todos los indicadores, el más confiable es elVAN, debido a que la TIR y el Ratio B/Cpresentan serios problemas cuando:

� Existen flujos no convencionales

� Las alternativas tienen períodos de inversióndistintos

� Los horizontes de las alternativas son distintos

89

MÉTODO COSTO - BENEFICIO

• Utiliza criterios similares a los de laevaluación desde el punto de vista privado.

• Principalmente se utiliza el VAN el cual secalcula, a partir de la elaboración del flujoeconómico a precios sociales y tomando enconsideración la naturaleza de losimpuestos y los subsidios, lasexternalidades y los impactos indirectos.Para su cálculo se utiliza la TASA SOCIALDE DESCUENTO.

90

MÉTODO COSTO - EFECTIVIDAD• Se aplica a proyectos en los cuales es muy difícil cuantificarlos beneficios (salud, educación, p.e.)

• Este método se basa en principios similares a los del VAN o laB/C, permitiendo priorizar alternativas de inversión en términosde costos.

• Se basa en la identificación de beneficios, expresados enunidades no monetarias, que permitan medir el logro de losprincipales objetivos del proyecto.

• Esta metodología sólo permite la comparación de alternativas deun mismo proyecto o de proyectos con resultados o metas muysimilares.

• En situaciones de ampliación o mejoramiento de las atencionesse debe compara trabajar con el concepto de “costos ybeneficios incrementales” con relación al AÑO BASE en unaSITUACION OPTIMIZADA.

91

COSTO ANUAL EQUIVALENTE (CAE)

• Permite hallar cuál es el costo anual que equivalea la inversión inicial.

• Muestra hipotéticamente cuál sería el montouniforme que se tendría que ir invirtiendo cadaaño, durante toda la vida útil, para igualar lainversión inicial.

• Es un criterio complementario.

92

ESTABLECER INDICADORES DE RESULTADO

• Para poder aplicar este método, previamente, es necesarioidentificar los indicadores de resultado (beneficiosesperados). Por ejemplo:

• SALUD :• Aumento de la población atendida por año• Aumento de controles de salud por año• Aumento del ratio “profesional de salud / persona”• EDUCACION :• Aumento del nímero de alumnos atendidos por año• Aumento del ratio “profesor / alumno”

93

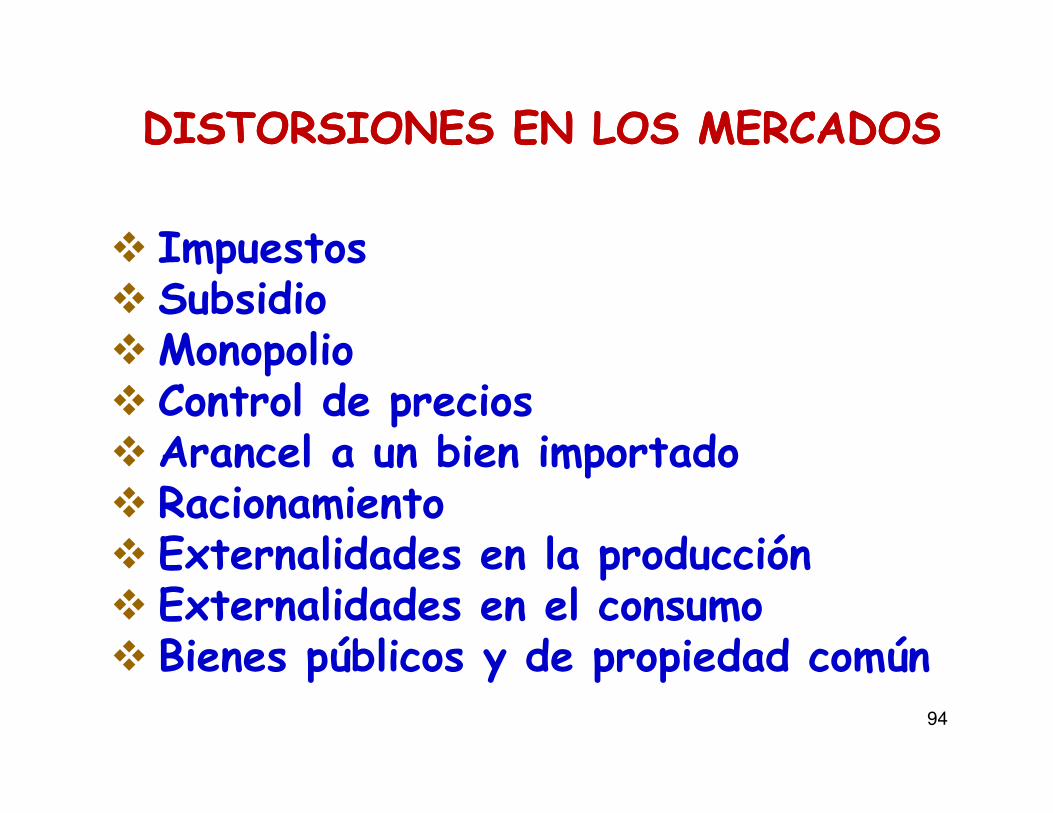

DISTORSIONES EN LOS MERCADOSDISTORSIONES EN LOS MERCADOS

� Impuestos� Subsidio�Monopolio� Control de precios� Arancel a un bien importado� Racionamiento� Externalidades en la producción� Externalidades en el consumo� Bienes públicos y de propiedad común

94

LOS PRECIOS CUENTA SOMBRA O DE EFICIENCIA

LOS PRECIOS CUENTA SOMBRA O DE EFICIENCIA

Reflejan la expresión de valor en términos del bienestarnacional.Reflejan la expresión de valor en términos del bienestarnacional.

Valor unitario que representa un precio “corregido” en el cualse “limpian” los efectos de distorsiones y externalidades conel fin de reflejar fielmente el valor social, medido en términosde “bienestar”.

Valor unitario que representa un precio “corregido” en el cualse “limpian” los efectos de distorsiones y externalidades conel fin de reflejar fielmente el valor social, medido en términosde “bienestar”.

95

RAZON PRECIO CUENTA - RPCRAZON PRECIO CUENTA - RPCSe utiliza para convertir precios de

mercado a precios cuenta:

Al multiplicar los precios de la evaluación financiera por la RPC se

calculan los precios cuenta:

=Precio Cuenta BieniiiiRPCiiii Precio Mercado Bieniiii

= RPCPrecio CuentaiiiiBien

Precio MercadoiiiiBien*

96

LOS PRECIOS SOCIALES ESPECIALES

� El Precio Social de la Divisa => La posibilidad de un proyecto exportador generaría:

� - Divisas adicionales con las que se podrá importar mayor cantidad de bienes

� - Exportar menos cantidad de bienes exportables� La existencia de un impuesto a todas las importaciones podrá generar:� - A otros exportadores, exportar menos cantidad => Reciben menor precio� - Demandantes de divisas desearan importar una mayor cantidad de

bienes

� El Costo Social de la mano de Obra :� - Por no ser un bien homogéneo tendrá un costo distinto por cada tipo� - Lo que se utiliza son los “factores de corrección” de los valores privados� - Su análisis implica situaciones de “pleno empleo” y “ desempleo”

� La Tasa Social de Descuento:� - Tasa pertinente para descontar los flujos de beneficios netos en

evaluación social� - Tiene diferentes implicancias en mercados abierto, cerrado, sin y con

impuestos 97

ESTIMACIÓN DE LOS COSTOS SOCIALES

Los costos sociales se calculan multiplicando los costos aprecios de mercado por los factores de corrección.Hay dos grandes grupos de estos factores:(i) Impuestos directos (impuesto a la renta), que no se

considerarán como costos adicionales del proyecto,dado que si bien es una salida de dinero para larespectiva institución, es también un beneficio para elEstado, por lo que su efecto social final es nulo.

(ii) Distorsiones en la valoración de mercado de losbienes y servicios, que hacen que sea distinta a lavaloración social. Entre dichas distorsiones seencuentran los impuestos indirectos. Entonces:

Costo Social = Factor de Corrección × Costo de Mercado

Factor de Corrección = Costo social / Costo de Mercado

98

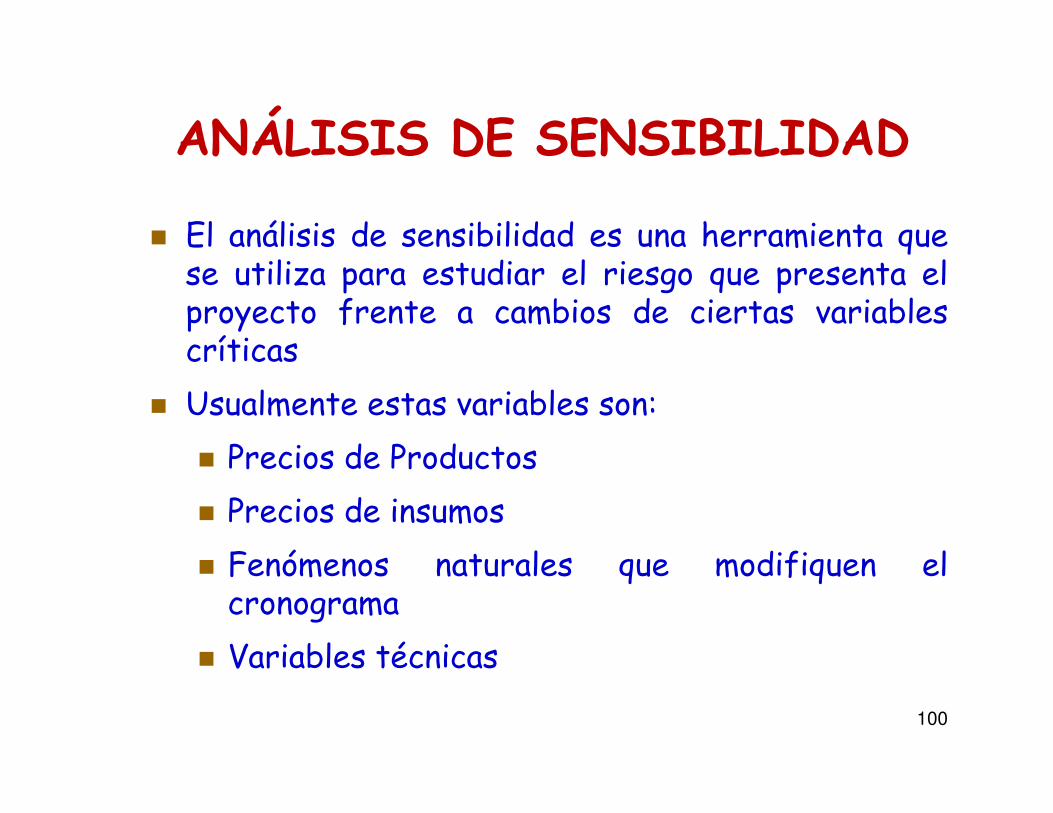

El Análisis de Sensibilidad

99

� El análisis de sensibilidad es una herramienta quese utiliza para estudiar el riesgo que presenta elproyecto frente a cambios de ciertas variablescríticas

� Usualmente estas variables son:

� Precios de Productos

� Precios de insumos

� Fenómenos naturales que modifiquen elcronograma

� Variables técnicas

ANÁLISIS DE SENSIBILIDAD

100

SENSIBILIDAD Y RIESGO EN PROYECTOS

� Costos, precios y proyecciones usados en Evaluación deproyectos,

� constituyen la información mas probable, pero por ser valoresfuturos es posible que estos valores estimados no coincidan conla realidad

� También los indicadores del Py como la TIR, el Van y otrospresentaran valores diferentes a los estimados mas probables

� Las decisiones de inversión dependen de estos valores esnecesario contar con la información sobre el comportamiento deestos indicadores

� Esto es importante cuando existe incertidumbre acerca de sucomportamiento futuro

101

EL ANÁLISIS DE SENSIBILIDAD EN PROYECTOS

� Sensibilidad es la relación entre la variación del valor del proyecto yla de alguna de las variables independientes

� Por tratarse de la comparación de variaciones relativas, tiene unsentido parecido al de la elasticidad

� Así si una pequeña variación en la utilización de planta comprende unagran variación de las utilidades anuales netas

� En este caso el coeficiente de elasticidad de las utilidades respectode la capacidad utilizada debe ser bastante mayor a la unidad

� En este caso se puede manifestar que, el proyecto Py es muysensible a las variaciones de la capacidad utilizada

102

� Se asumen cambios de, por ejemplo, 30%,20% y 10% para las variables críticas, esdecir, la variable va a tener valores de130%, 120%, 110% y 70%, 80% y 90%

� Con cada uno de estos nuevos valores de lavariable, se vuelve a elaborar el flujo decaja

� Por último se calcula el VAN social para cadauna de las variaciones de las variables

ANÁLISIS DE SENSIBILIDAD

103

� Si bien existe un concepto detrás de lostres análisis anteriormente expuestos, lametodología es un simple ejercicio numérico

� Por ello es indispensable sustentar todoslos datos que se utilizan en el análisis,desde los precios de los insumos hasta losgastos de operación, de una maneradetallada y clara

Análisis de Sensibilidad

104

El Análisis de Sostenibilidad

105

� Sostenibilidad es la habilidad de un proyecto paramantener un nivel aceptable de flujo de beneficios, através de su vida económica, que asegure el aporte albienestar de la sociedad

� Este análisis se realiza de forma cuantitativa ycualitativa

� Es necesario incluir la estructura del financiamiento

Análisis de Sostenibilidad

106

ANÁLISIS DE SOSTENIBILIDAD

• Habilidad de un Proyecto para mantener un nivelaceptable de beneficios a través de su vidaeconómica

• Debe analizarse en referencia a:• 1. Viabilidad de arreglos institucionales para

las etapas de inversión y operación delProyecto

• 2. La capacidad de los encargados de la etapade ejecución del Proyecto

• 3. La participación de los beneficiariosreferida a antecedentes de viabilidad deProyectos similares

107

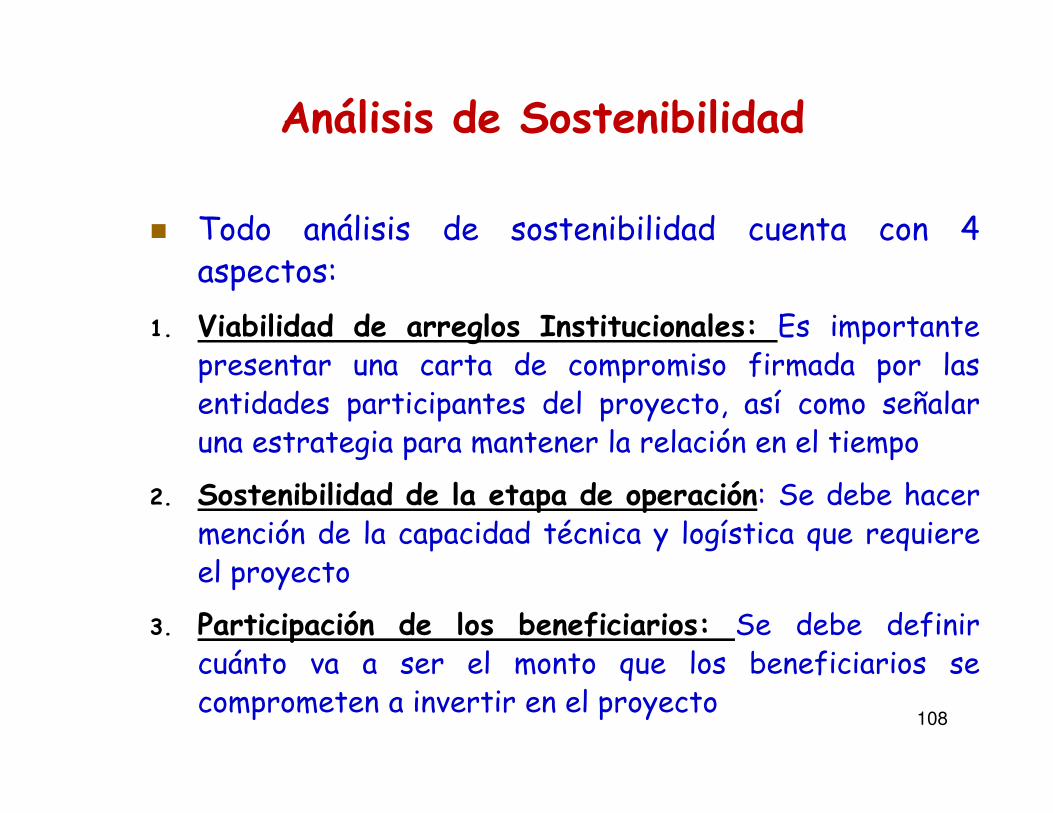

� Todo análisis de sostenibilidad cuenta con 4aspectos:

1. Viabilidad de arreglos Institucionales: Es importantepresentar una carta de compromiso firmada por lasentidades participantes del proyecto, así como señalaruna estrategia para mantener la relación en el tiempo

2. Sostenibilidad de la etapa de operación: Se debe hacermención de la capacidad técnica y logística que requiereel proyecto

3. Participación de los beneficiarios: Se debe definircuánto va a ser el monto que los beneficiarios secomprometen a invertir en el proyecto

Análisis de Sostenibilidad

108

Es importante que los beneficiarios muestren su voluntade interés por participar del proyecto. Además, se debemostrar la estrategia con la cual se va a lograr queefectivamente se logre este desembolo

4. Antecedentes de viabilidad de proyectos similares: Esimportante revisar las experiencias anteriores en cuantoa sostenibilidad se refiere. Si es que ha existido algúnproblema, plantear soluciones para la mitigación de losmismos

ANÁLISIS DE SOSTENIBILIDAD

109

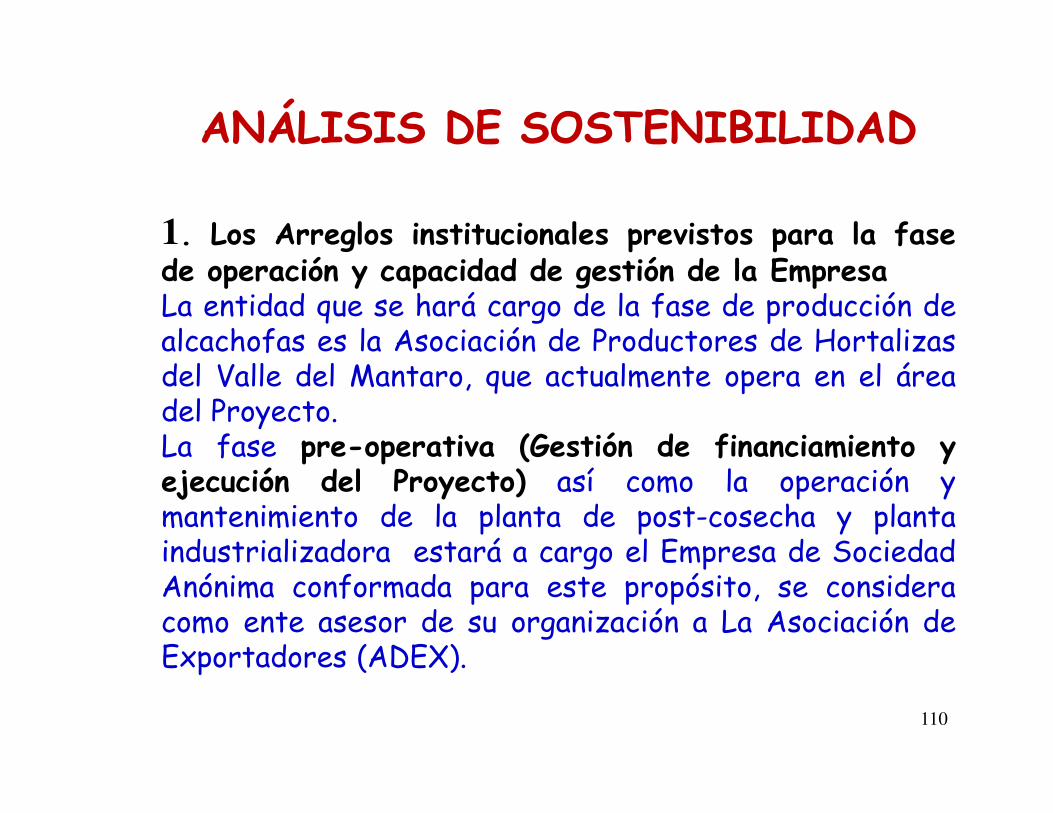

ANÁLISIS DE SOSTENIBILIDAD

1. Los Arreglos institucionales previstos para la fasede operación y capacidad de gestión de la EmpresaLa entidad que se hará cargo de la fase de producción dealcachofas es la Asociación de Productores de Hortalizasdel Valle del Mantaro, que actualmente opera en el áreadel Proyecto.La fase pre-operativa (Gestión de financiamiento yejecución del Proyecto) así como la operación ymantenimiento de la planta de post-cosecha y plantaindustrializadora estará a cargo el Empresa de SociedadAnónima conformada para este propósito, se consideracomo ente asesor de su organización a La Asociación deExportadores (ADEX).

110

ANÁLISIS DE SOSTENIBILIDAD

2. La Disponibilidad de los recursos

El financiamiento de las inversiones que se requieren paraejecutar la Alternativa Unica del proyecto, estará a cargo de 3fuentes: 1) COFIDE, 2) AGRO BANCO y 3) Los Beneficiariosdel proyecto (Asociación de Productores de Hortalizas del Valledel Mantaro).

Se considera que COFIDE otorgará el préstamofundamentalmente para las construcciones, maquinaria y equipopara el Proyecto, el préstamo alcanza al 65.9% de la inversióntotal.

AGRO BANCO, fuente que actualmente financia capital detrabajo en los rubros de materias, insumos y materiales deproducción, otorgará el préstamo para esos rubros, monto querepresenta el 29.9% de la inversión total.

111

ANÁLISIS DE SOSTENIBILIDAD

3.Financiamiento de los costos de operacióny mantenimiento

Teniendo en cuenta las proyecciones de loscostos de producción, operación, mantenimiento yadministración así como los ingresos por ventasde productos terminados (ambos a precios demercado), bajo el supuesto de que las ventas seefectivizan en su totalidad por ser productos noperecibles (envasados en su mayoría), teniendocomo resultados que los ingresos por ventas,superarán los costos de producción, operación ymantenimiento 112

El Análisis del Impacto Ambiental

113

Estudio que tiene por finalidad:

� 1.Identificar los impactos positivos ynegativos del proyecto y elplanteamiento de medidas de mitigación.

� 2. Los costos de las medidas de mitigacióndeberán ser incluidos en las estimacionesde costos de las diversas alternativas

114

EVALUACIÓN DE IMPACTO AMBIENTAL

IDENTIFICACIÓN DE IMPACTOS AMBIENTALES DEL PROYECTO

• Los impactos ambientales son los efectos de un proyecto sobrela calidad de vida, estos a su vez pueden ser positivos onegativos.

Impactos Negativos.- Son los que perjudican y atentan contra lacalidad de vida.

Ejemplo:

– Agotamiento de recursos naturales, como por ejemplo latala indiscriminada, sobrepastoreo de los suelos.

– Degradación de los Recursos Naturales, como por ejemplola contaminación de las aguas, las perdidas excesivas desuelo por efecto de erosión acelerada.

115

EVALUACIÓN DE IMPACTO AMBIENTAL

Impactos Positivos.- Son los que mejoran nuestracalidad de vida.Ejemplo.-

� Reducción de la posibilidad de contagio de lasarna a los pastores de las alpacas.

� La recarga de los acuíferos como consecuenciadel riego de nuevas áreas de cultivo.

Se deberá identificar y cuantificar, en la medida de lo posible, la magnitud de los impactos negativos y positivos

116

� De acuerdo a la guía de contenidos mínimos para unperfil de proyecto (MEF punto 3.9) se debenmencionar los posibles impactos positivos ynegativos, así como el planteamiento para lamitigación de los mismos.

� Existe tres métodos para la identificación de los impactos ambientales y sus respectivas acciones de

mitigación.

• Listas pre-fabricadas o listas ad-hoc• Redes de Interacción

• Matrices de interacción (matriz de leopold)

EVALUACIÓN DE IMPACTO AMBIENTAL

117

EVALUACIÓN DE IMPACTO AMBIENTAL

• Nos permiten realizar un análisis causaefecto de los impactos ambientales

Bocatoma captación de un caudal de

agua

Disminución del caudal base del río

Menor cantidad disponible de agua

para otros usuarios

Aparición de conflictos entre agricultores

Acuicultores aguas abajo disminuyen su capacidad de

explotación

Especies silvestres de los ecosistemas asociados disminuyen en cantidad

REDES DE INTERACCION

118

LISTA PRE-FABRICADA O AD-HOC

� Método que emplea la opción de reconocimientorápido de los impactos en los componentesambientales principales.

� El análisis se centra en aspectos predeterminados “apriori” de la elaboración de la lista.

� Para utilizar este método el proyectista debe tenerexperiencia previa en la formulación de proyectos dela misma naturaleza.

EVALUACIÓN DE IMPACTO AMBIENTAL

119

Actividad ImpactoVariable

cuantificable

Medida de mitigación Grado

Apertura de plataforma de canal

Perdida de cobertura vegetal

Área removida Reforestación o resiembra de cobertura vegetal

1

Instalación de

campamento de obra

Generación de residuos sólidos

Cantidad de basura

producida

Ejecución de un plan de

recolección de desechos

3

Apertura de plataforma de canal, maquinaria

Generación de altos niveles ruido

Ausencia de la Fauna de zona

Rapidez y efectividad de las actividades. Tiempo mínimo

4

Ejemplo: Construcción de un canal de riego

EVALUACIÓN DE IMPACTO AMBIENTAL

120

EVALUACIÓN DE IMPACTO AMBIENTAL

ACTIVIDAD 1 ACTIVIDAD 2.......

Sistema SubsistemaComponente

Ambiental

Aire

MEDIO

INERTETierra y suelo

Agua

MEDIO

BIOTICOFlora

Fauna

MEDIO

PERCEPTUAL

Unidades de

paisaje

Usos del

territorio

MEDIO

SOCIO-

CULTURAL

Cultural

Infraestructura

Humanos

Economía

MEDIO

ECONOMICOPoblación

MATRIZ DE IMPACTOS AMBIENTALES

MEDIO

FISIC

OMEDIO

SOCIO

-EONOMIC

O

MATRIZ DE IMPACTOS AMBIENTALES

121

Organización y Gestión

122

ASPECTOS ORGANIZATIVOS Y ADMINISTRATIVOS DE LOS PROYECTOS

• Objeto: - Proponer solución institucional- Diseñar estructura organizativa básica- Formular aspectos fundamentales delsistema administrativo

• Solución Institucional: - Entidad específica paraejecución y administración

- Coordinación interinstitucional- Contratación para ejecucióndel PDL

123

ORGANIZACIÓN DE PROYECTOS• Estructura funcional de componentes de un proyecto en producción• Sobre la base de: - Tipo de actividad -Envergadura - Dispositivos Legales

• Organigrama ⇒ Representación de Estructura formal de empresa o

proyecto

⇒ Señala: - Organización - Niveles - Unidades - Funciones

⇒ Indica: - Importancia de cargos - Dependencia del

personal

• Estructura Orgánica: ⇒ Distribución y ordenamiento de unidades

• Niveles Jerárquicos:

- Órganos de dirección y de Asesoría

- Órganos de Asesoría - Órganos de Apoyo

• Clases de Organigramas.

- Estructural - Funcional

- Nominal - Por tipo de servicio

- Por producto - Por ubicación geográfica 124

Plan de Implementación

125

FINALIDAD

Concretar los aspectos establecidos en elestudio técnico del proyecto, soportado poruna estructura organizacional para laimplementación del proyecto y lafinanciación del mismo. Estas son:- Compra de terrenos e inmuebles- Realización de obras físicas- Adquisición e instalación de maquinaria- Construcción y montaje- Capacitación del personal- Realización de pruebas

126

Evaluación y selección de alternativas

127

� La comparación de indicadores de rentabilidad se daúnicamente para el caso de las alternativas que seansostenibles en el tiempo

� Se elegirá aquella alternativa que posea un VANsocial mayor

� Además, se debe señalar el costos por Ha. de cadaalternativa

� En caso de haberse utilizado la metodología Costo –Efectividad, se elige la alternativa que posea elmenor índice

COMPARACIÓN DE LAS ALTERNATIVAS

128

Para la selección de la alternativaóptima del presente proyecto serealiza un análisis de losindicadores de rentabilidad.

129

Indicadores de rentabilidad

VALOR ACTUAL NETO (VAN S/)

ALTERNATIVA PRECIOS DE MERCADO PRECIOS SOCIALES

ALT. 1 93121.46 81047.15

ALT. 2 -25711.85 -33548.48

TASA INTERNA DE RETORNO (TIR)

ALTERNATIVA PRECIOS DE MERCADO PRECIOS SOCIALES

ALT. 1 17.66 17.67

ALT. 2 12.82 12.16

ELECCION DE LA ALTERNATIVASEGÚN SUS INDICADORES

Proyecto de Riego

130

BENEFICIO COSTO (B/C)

ALTERNATIVASPRECIOS DE MERCADO

PRECIOS SOCIALES

ALT. 1 0.8 1.01ALT. 2 0.49 0.63

De acuerdo al análisis realizado la alternativa seleccionada para el presente proyecto corresponde a la alternativa 1: Riego por

goteo debido a que tanto a precios privados y a sociales se ha obtenido un Valor Actual Neto mayor así como una Tasa Interna de

Retorno mayor a la Tasa Social de Descuento del 9%

Por lo tanto el proyecto es viable económica y socialmente.

131