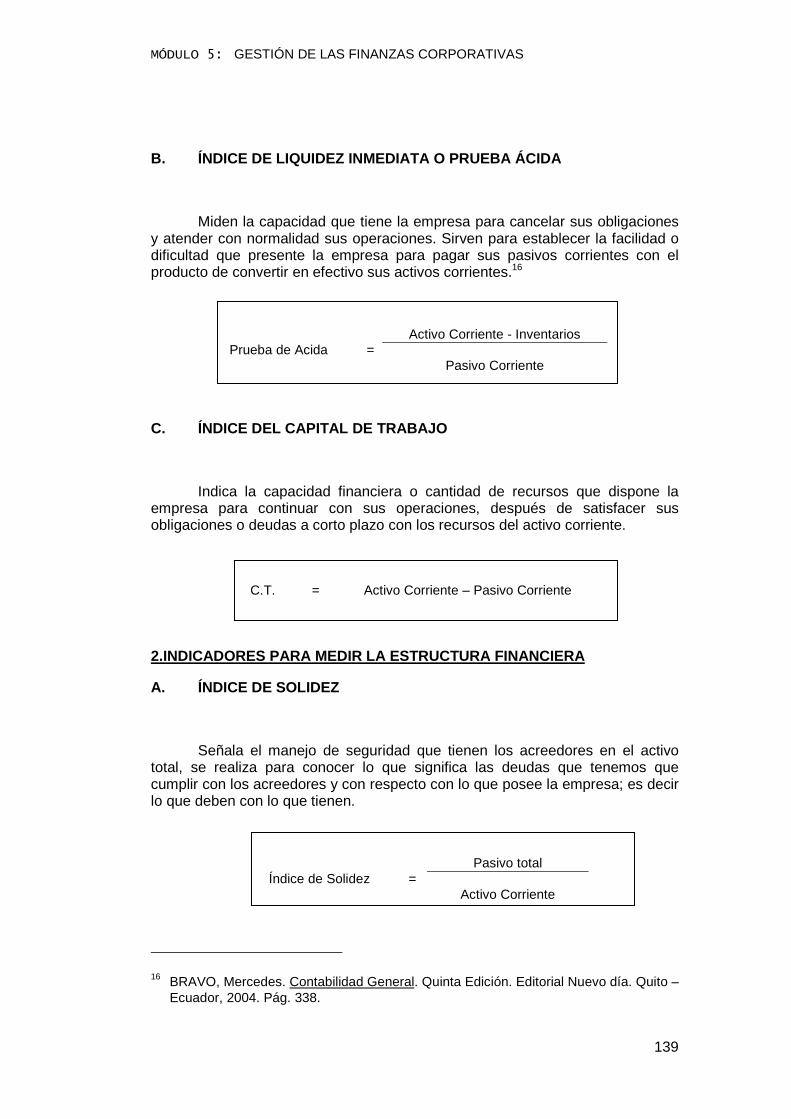

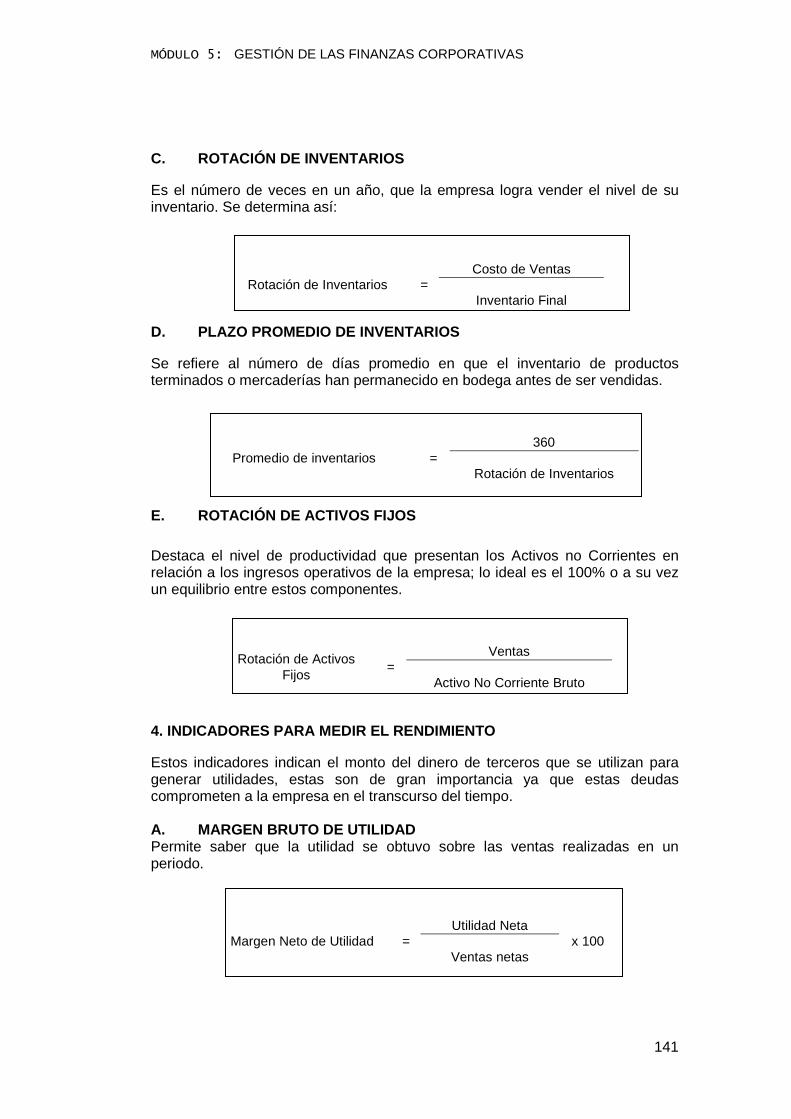

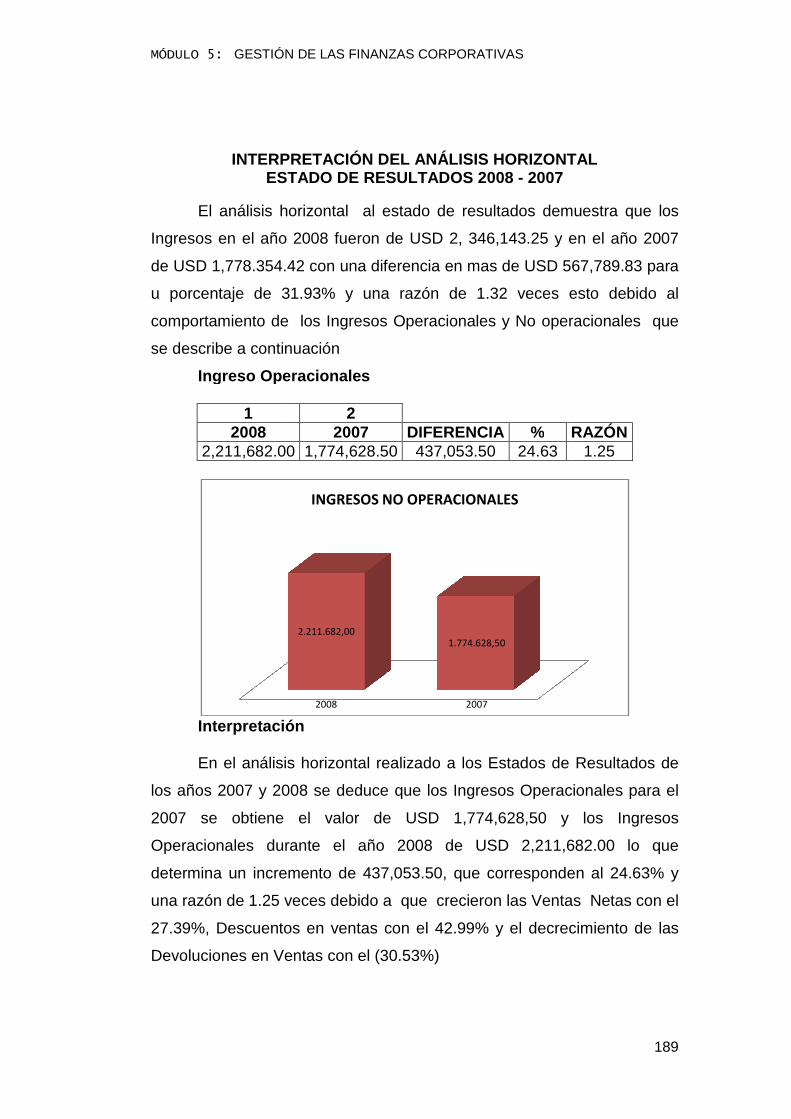

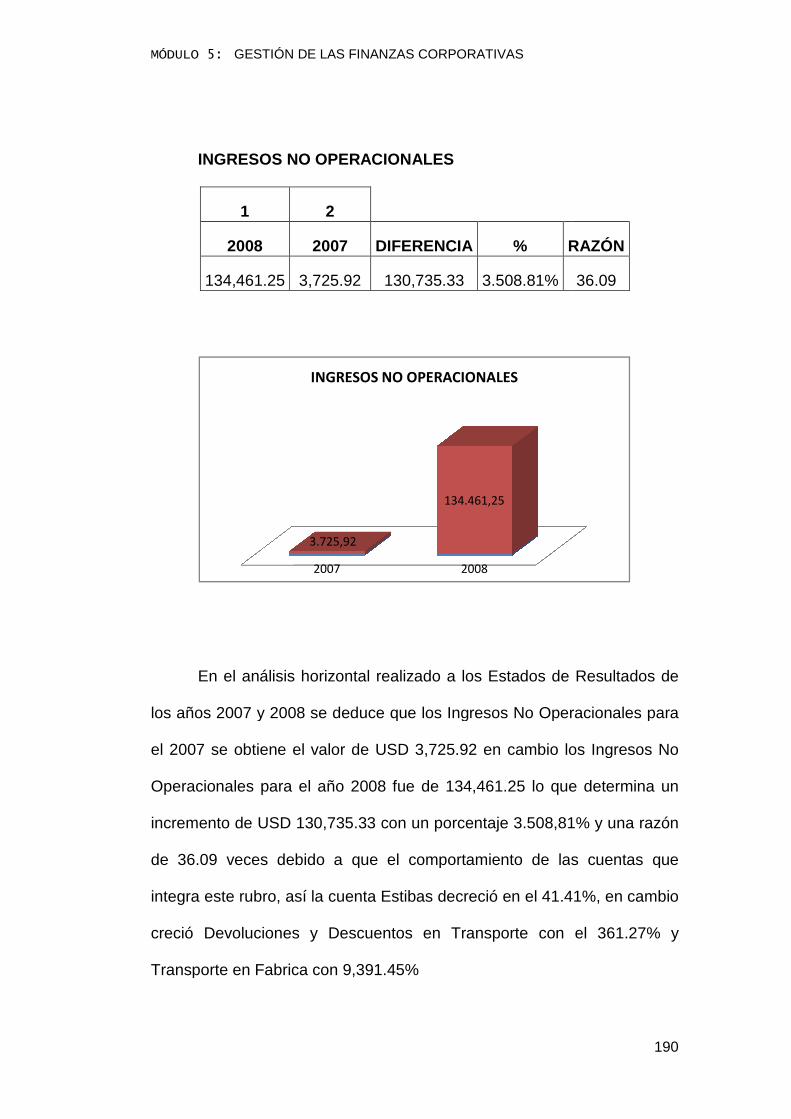

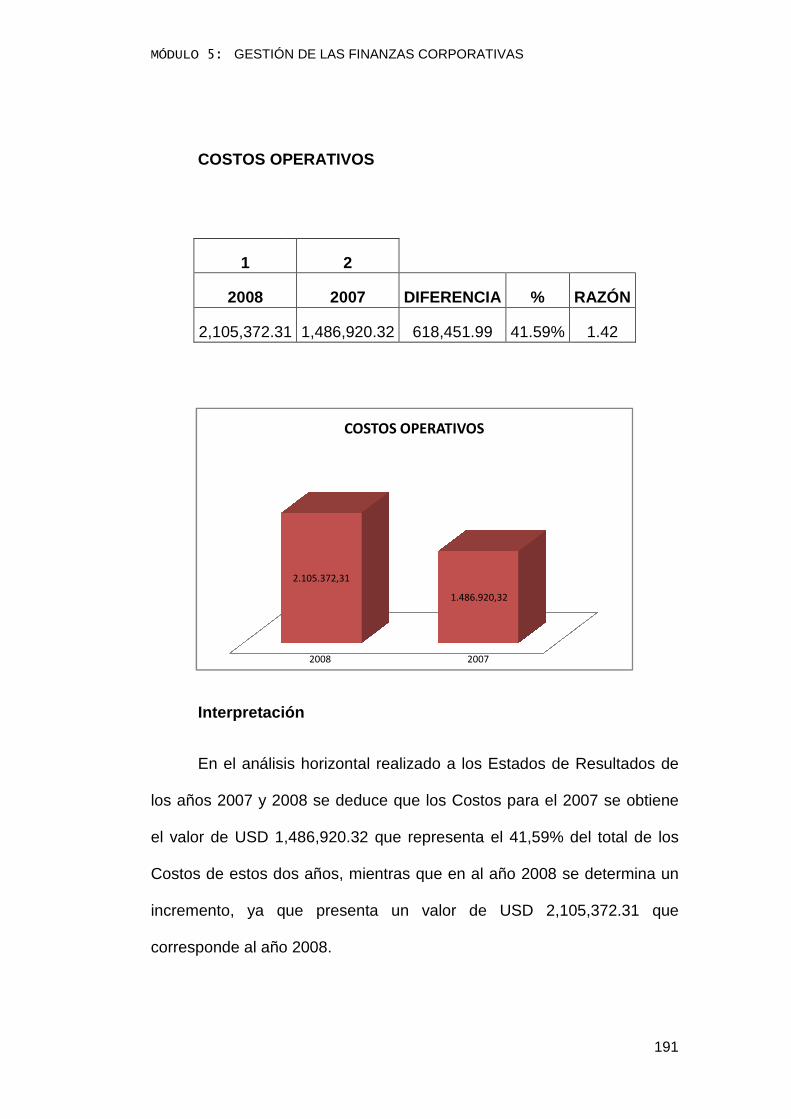

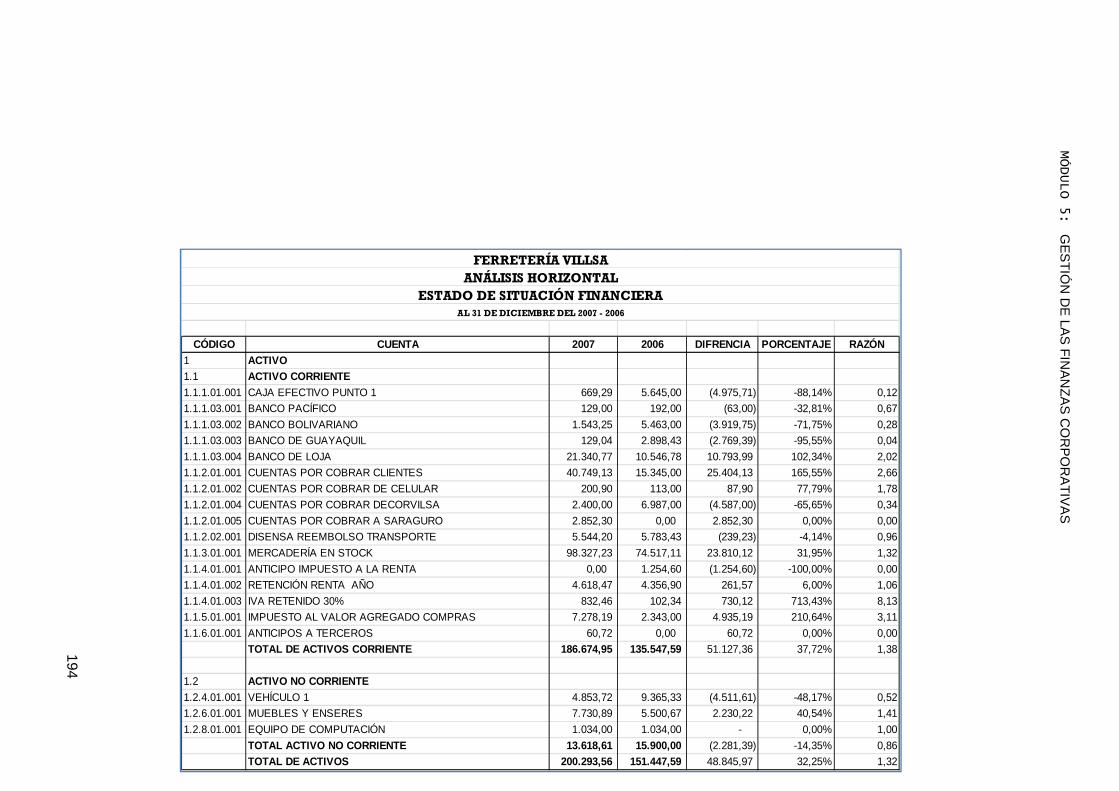

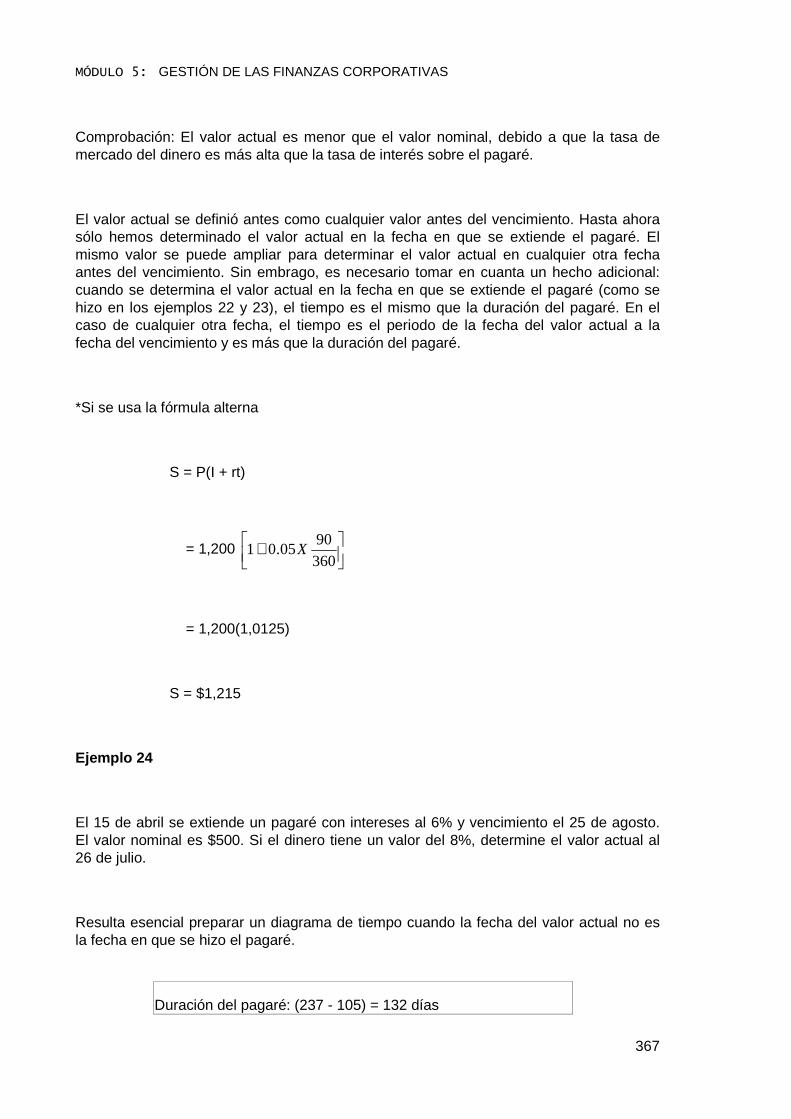

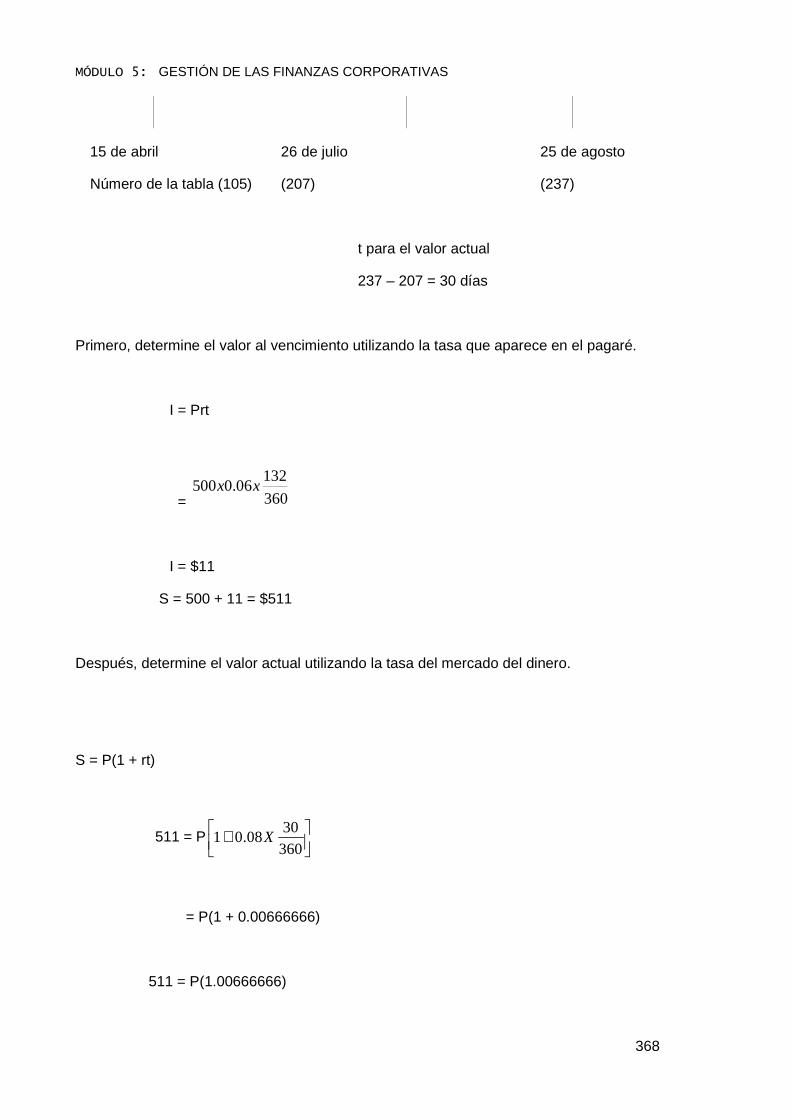

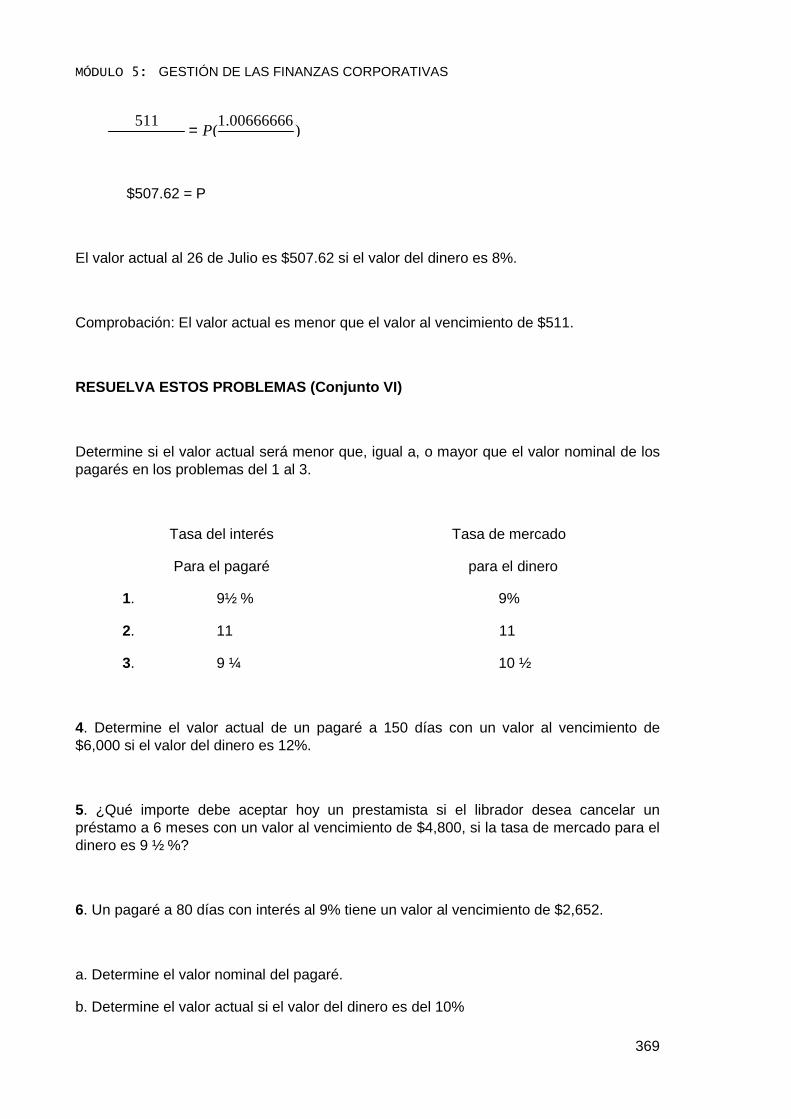

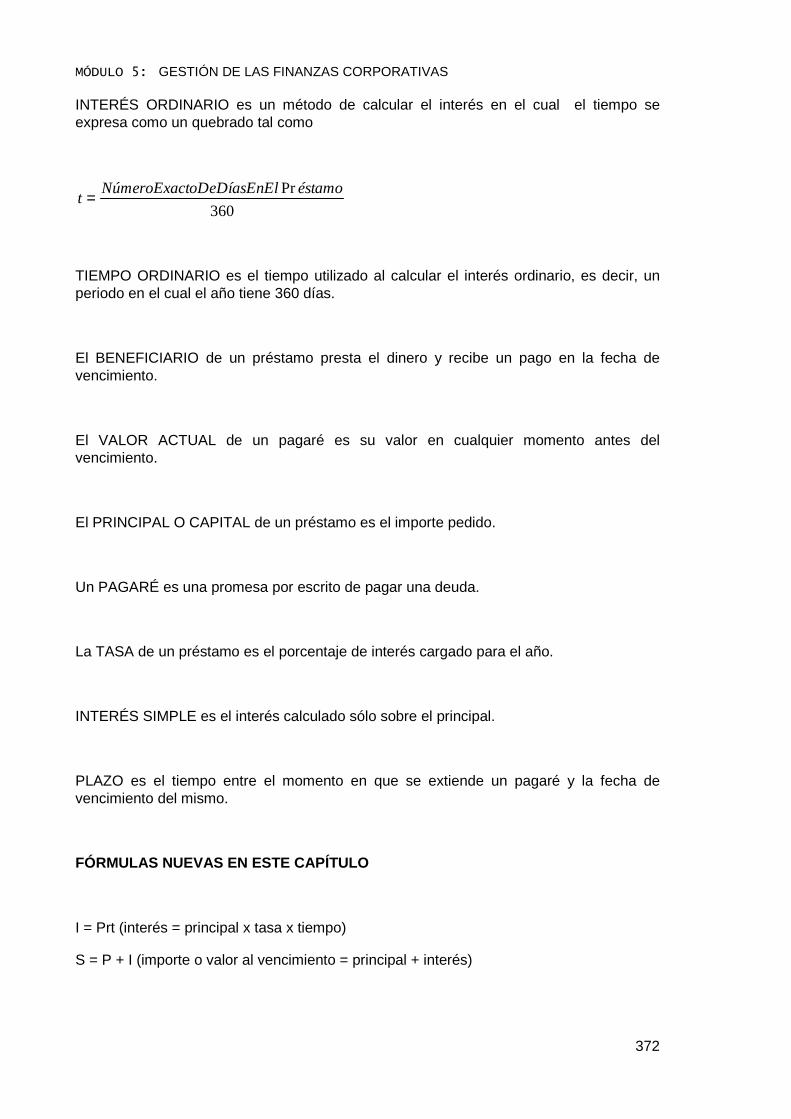

MÓMMÓÓMÓDULO CINCODULO CINCODULO...

456

MÓDULO 5: GESTIÓN DE L “LA GES C Docente Coordinador del Mó LAS FINANZAS CORPORATIVAS MÓ MÓ MÓ MÓDULO CINCO DULO CINCO DULO CINCO DULO CINCO STIÓN DE LAS FINAN CORPORATIVAS” ódulo: Mg. Sc. Cesar A. Neira H. (responsable d 2011 – 2012 1 NZAS del rediseño)

Transcript of MÓMMÓÓMÓDULO CINCODULO CINCODULO...

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

“LA GESTIÓN DE LAS FINANZAS CORPORATIVAS

Docente Coordinador del Módulo: Mg. Sc. Cesar A. Neira H. (responsable del rediseño)

GESTIÓN DE LAS FINANZAS CORPORATIVAS

MÓMÓMÓMÓDULO CINCODULO CINCODULO CINCODULO CINCO

LA GESTIÓN DE LAS FINANZAS CORPORATIVAS”

Docente Coordinador del Módulo: Mg. Sc. Cesar A. Neira H. (responsable del rediseño)

2011 – 2012

1

LA GESTIÓN DE LAS FINANZAS

Docente Coordinador del Módulo: Mg. Sc. Cesar A. Neira H. (responsable del rediseño)

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

2

PRESENTACIÓN.

La formación de profesionales en el área administrativa compromete a la Universidad Nacional de Loja y particularmente a la Carrera de Administración de Empresas, a realizar ingentes esfuerzos e invertir en recursos materiales y financieros, como también capacitar al ser humano para satisfacer las expectativas de adquirir conocimientos actualizados.

La Contabilidad y las Finanzas requieren que el estudiante previamente haya adquirido un conjunto de conocimientos básicos sobre Administración y Gestión Empresarial, complementariamente se debe relacionar estos conocimientos con algunas disciplinas como son Estadística Descriptiva e Inferencial, Contabilidad General, Matemáticas Financiera, Ley General de Instituciones del Sistema Financiero y Mercado de Valores.

El propósito de la presente guía de estudios es dar al estudiante los lineamientos necesarios en el área contable financiera, ya que la información es producto de la recopilación de documentación y experiencias que han adquirido los docentes en su carrera profesional.

El desarrollo del presente módulo, permitirá al estudiante conocer, analizar y aplicar las herramientas técnicas para la Gestión de las Finanzas como son: estudio del sistema financiero nacional, la estructuración del los presupuestos, la evaluación financiera y el análisis financiero, contribuyendo en el proceso de la toma de decisiones empresariales y la formación académica del nuevo profesional.

PROBLEMÁTICA

El país y las empresas enfrentan cambios vertiginosos que se suceden en la economía local, regional, nacional y mundial, en un ambiente competitivo. En este contexto, los países y las empresas buscan alcanzar términos de intercambio favorables en sus relaciones comerciales, participación en los mercados internacionales y rentabilidad adecuada. El estudio de las finanzas de manera sistemática y su enlace con el comportamiento y la sofisticación creciente, su marco conceptual y sus instrumentos operativos, reviste características de urgencia para las empresas nacionales, en la perspectiva de competir en una economía abierta, para lo cual los administradores de empresas deben dar solución a los problemas que se presentan con relación al financiamiento de corto

1

2

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

3

o largo plazo, así como la administración del flujo de efectivo diario y sus asuntos financieros.

Con la creación de valor y su equitativa redistribución debido a la ausencia de estrategias orientadas al manejo de técnicas y herramientas relacionadas a las finanzas corporativas, según Instituto Nacional de investigaciones socioeconómicas y tecnológicas (ISOTEC), el 30.2% de las PYMES determinaron que la dolarización les generó una disminución en su desarrollo; el 26.3% cree que si bien tuvo efectos negativos, éstos no fueron tan graves; el 28.8% estima que no tuvo ninguna incidencia. Las cifras indicadas nos permiten reflexionar sobre el papel fundamental de las empresas en un modelo de economía dolarizada, en la cual el Ingeniero en Administración de Empresas debe tener los conocimientos y habilidades necesarias para buscar oportunidades orientadas a mejorar la eficiencia y eficacia de las empresas.

Como consecuencia de la falta de información contable, el 52% de empresas no estaría administrando sus recursos a fin de optimizar las necesidades de liquidez con los flujos de caja. Adicionalmente, de las empresas que realizan programación financiera, solamente el 37% lo practica mensualmente y el 18% en forma trimestral. Períodos más prolongados, al que recurren el 41%, que tienen poca o ninguna efectividad.

Respecto al financiamiento, el 49.8% de las empresas expresan que tienen un elevado grado de dificultad para acceder a créditos. El 24.3% admite también tener dificultades pero en un grado menor. El 66% de las inversiones y de la operación de la PYMES se ha financiado con recursos propios y el 26.5% con crédito bancario, el 8% restante ha sido cubierto por otras fuentes de financiamiento. El 61.3% de los empresarios, al evaluar las condiciones del crédito nacional, manifiesta que las tasas de interés son inadecuadas y el 52.5% que los montos son insuficientes.

Esta situación podría tener algunas explicaciones:

• El crédito otorgado por el sistema financiero y bancario ha sido principalmente de corto plazo (45.6% de empresas) y mediano plazo (39%);

• La descapitalización del Banco Nacional de Fomento y la conversión de la Corporación Financiera en banco de segundo piso;

• Los altos intereses en el micro crédito que otorga la banca privada a los pequeños y medianos empresarios ecuatorianos.

• El diseño de los programas de fomento de exportaciones de la CORPEI y para la ciencia y tecnología de FUNDACYT, en la práctica, excluyen a la PYMES;

• Hay carencia de crédito especializado para apoyar actividades de innovación tecnológica, capacitación, asistencia técnica y fomento de exportaciones.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

4

Por consiguiente, el desarrollo del Módulo de Finanzas Corporativas en base a los problemas antes mencionados, permitirá a los estudiantes:

• Potenciar sus conocimientos para orientarlos al análisis de cómo, cuándo, dónde y en qué invertir a corto y largo plazo.

• Desarrollar sus capacidades para la toma de decisiones, fundamentado en un correcto análisis de los Estados Financieros de las Empresas seleccionadas.

• Conocer los elementos básicos: presupuestos de ventas, producción y operación. para elaborar Planes Financieros en las empresas, introduciendo el concepto de crecimiento sustentable.

OBJETO DE

TRANSFORMACIÓN

En las empresas de la Región Sur y el País, se evidencia una escasa creación de valor y su equitativa redistribución debido a la ausencia de estrategias orientadas a saber: en qué invertir, como conseguir los recursos para llevar a cabo las inversiones de largo plazo y cómo administrar el efectivo de corto plazo, lo cual se refleja en el bajo aprovechamiento de fuentes de financiamiento existentes en los mercados financieros; por lo que, se requiere identificar los problemas y oportunidades que ofrece el sistema financiero interno y externo, mediante la utilización de métodos, técnicas y herramientas financieras.

OBJETIVOS.

• Desarrollar los conocimientos, habilidades y destrezas en los estudiantes, sobre la problemática de la gestión de las finanzas en el sector empresarial, proporcionando los fundamentos teórico – prácticos para su tratamiento desde un enfoque multidimensional.

• Analizar la aplicación de las herramientas y las técnicas adecuadas para la toma de decisiones en los procesos contables y financieros de las empresas.

• Realizar el estudio de la gestión financiera y presentar propuestas para optimizar los recursos financieros en las empresas.

• Exponer y socializar los resultados de la acción financiera, obtenidos mediante el proceso de investigación formativa en el sector empresarial.

4

3

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

5

PRÁCTICAS PROFESIONALES ALTERNATIVAS

• Realiza un diagnóstico del Sistema Financiero Nacional, su estructura y

funcionamiento; y el papel que debe cumplir el Administrador Financiero. • Establece el sistema presupuestario de la empresa y determina las fuentes

internas y externas para su financiamiento. • Realiza la evaluación financiera de los diferentes tipos de proyectos

empresariales, mediante la utilización de los criterios de evaluación. • Efectúa, analiza e interpreta los resultados de los estados financieros y la

toma de decisiones a través del análisis financiero horizontal y vertical.

PERFIL PROFESIONAL QUE CUBRE

EL MÓDULO. Las habilidades, destrezas y actitudes que se desarrollaran en el presente módulo para el desempeño de las prácticas profesionales son las siguientes:

Para realizar el diagnóstico del Sistema Financiero Nacional, su estructura y funcionamiento; y bajo este contexto e l papel que debe cumplir el Administrador Financiero

• Conocimiento sobre los fundamentos de las finanzas corporativas, lo cual permitirá utilizar e interpretar la información existente sobre las inversiones a corto y largo plazo.

• Conocimientos sobre los mercados financieros y mercados de valores • Conocimientos básicos sobre matemática financiera: Fijación de precios,

interés simple, compuesto, etc. Para el establecimiento del sistema presupuestario de la empresa y para determinar las fuentes internas y externas par a su financiamiento.

• Conocimientos teóricos-metodológicos sobre los elementos de la Planeación Financiera para determinar el crecimiento sustentable y sostenible de la empresa, y realizar los diferentes presupuestos proformados de la empresa seleccionada.

• Aptitudes para la identificación de las necesidades de capital internas y externas; así como de los mercados financieros, de sus sistemas de gestión y las formas y mecanismos de financiamiento.

5

6

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

6

Realiza la evaluación financiera de los diferentes tipos de proyectos empresariales, mediante la utilización de criterios de evaluación.

• Conocimientos sobre los procesos metodológicos para la utilización los indicadores de evaluación financiera y en base a ello la toma de decisiones de inversión.

• Conocimientos sobre las Leyes que intervienen en el sistema financiero y mercado de valores, para en base a ello puedan proponer los lineamientos alternativos de solución a los problemas detectados en las empresas.

• Analizar e interpretar los resultados obtenidos en cada criterio o indicador estudiado en la evaluación financiera

Interpreta los estados financieros y la toma de dec isiones en base a los indicadores financieros.

• Conocimientos relacionados a los estados financieros, su estructura, análisis e interpretación, análisis de razones financieras, etc., lo que le permitirá al estudiante desarrollar habilidades para sugerir la toma de decisiones financieras en base a los referentes de rentabilidad de la empresa seleccionada.

• Conocimientos sobre la interpretación de la ecuación contable y estados financieros.

• Habilidad para analizar y sintetizar la información financiera.

DESCRIPCIÓN, PROCESO Y DESARROLLO DEL

MÓDULO

El desarrollo del módulo requiere un proceso de investigación-acción participativa entre actores: estudiantes, docentes y las empresas seleccionadas para el desarrollo de los procesos prácticos. Para ello se identificarán las empresas y se forman los grupos de investigación con un máximo de 4 estudiantes. Cada grupo de investigación en la empresa seleccionada realizará el estudio de los aspectos relacionados a las finanzas corporativas. La investigación objeto de estudio se cumplirá en cuatro momentos, los mismos que estarán relacionados con el tratamiento de las unidades temáticas. El grupo de estudiantes en cada fase presentará un informe del avance de investigación el mismo que será sustentado; y, un informe final con los principales resultados obtenidos en todo el modulo. El proceso de Investigación a seguirse en cada fase se detalla a continuación:

Unidad Uno: GENERALIDADES DE LA ADMINISTRACIÓN FINA NCIERA

Permite comprender y analizar los referentes teóricos de la Administración

7

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

7

Financiera, conocer como está estructurado el Sistema Financiero Nacional sobre la base legal y organizacional en nuestro país, siendo fundamental el obtener los conocimientos necesarios para su posterior aplicación.

TEMÁTICAS HORAS CRÉDITOS DÍAS Generalidades de la administración

financiera

El sistema financiero en el Ecuador

Mercado financiero de valores

64 4.0 13

Requiriéndose realizar una práctica para la formación profesional extra aula para que el estudiante conozca como está estructurado el Sistema Financiero Nacional y la Bolsa de Valores: cuya actividad académica será ejecutada en el primer momento como parte de la unidad uno

Unidad Dos: LA ADMINISTRACIÓN PRESUPUESTARIA

En esta unidad se busca que los estudiantes, guiados en el marco teórico abordado en el modulo y la practica a que tuvo acceso en el primer momento, basados en un claro conocimiento de la fundamentación financiera, ahora realizará el estudio y estructuración de los presupuestos en base a los requerimientos de los recursos humanos, materiales y tecnológicos, y determinar la inversión requerida y su fuente de origen de fondos, para luego establecer los costos de producción y el precio de venta del producto que corresponde a los ingresos en la empresa, y determinar el punto de equilibrio en forma matemática y grafica como parte de la toma de decisiones en una empresa.

.

TEMÁTICAS HORAS CRÉDITOS DÍAS Estudio y estructuración de los presupuestos

Los costos e ingresos en la empresa

El financiamiento empresarial

Determinación del punto de equilibrio

96

6.0 20

Unidad Tres: ADMINISTRACIÓN FINANCIERA I

En esta fase se requiere estructurar los estados financieros de la empresa, y con los conocimientos obtenidos en los momentos anteriores el estudiante está en capacidad de realizar la evaluación financiera aplicando los diferentes criterios de evaluación como son: el valor actual neto VAN, la tasa interna de retorno TIR, La

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

8

relación beneficio costo R/BC, El periodo de recuperación del capital PRC, y el análisis de cesibilidad respectivo hasta obtener el punto de quiebre del proyecto.

TEMÁTICAS HORAS CRÉDITOS DÍAS Estudio de la Evaluación financiera

Criterios de evaluación

Efectos de la inflación en la evaluación

96

6.0 20

Unidad Cuatro: EL ANÁLISIS FINANCIERO.

En esta unidad el estudiante desarrollara sus destrezas y habilidades de lo aprendido en las unidades anteriores, realizando un análisis financiero de una empresa estructurada con la finalidad de efectuar un análisis horizontal y vertical, con la aplicación de los índices financieros.

TEMÁTICAS HORAS CRÉDITOS DÍAS El análisis financiero en una empresa Análisis de los estados financieros Análisis Vertical Análisis Horizontal Estudio de los índices financieros

80

5.0 16

En esta cuarta unidad el estudiante realizara una práctica académica extra aula, con la finalidad de obtener la información pertinente en una empresa de la localidad.

A continuación se detalla el resumen en programático de todo el modulo en estudio

RESUMEN PROGRAMÁTICO DEL MODULO

UNIDADES DEL MÓDULO CRÉDITOS

Generalidades de la Administración Financiera 4

Administración Presupuestaria 6

Administración Financiera I. 6

Análisis Financiero 5

SEMINARIO DEPENDIENTE

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

9

Ley de Mercado de Valores 3

SEMINARIO INDEPENDIENTE

Matemática Financiera 6

TOTAL 30.00

CRONOGRAMA DE EJECUCIÓN.

UNIDADES DÍAS INICIO FINALIZACIÓN ACREDITACIÓN

Fundamentos de la Administración Financiera

21 13-09-2011 11-10-2011 12 a 16 -10. 2011

La Administración Presupuestaria

29 12-10-2011 24-11-2011 25 a 29 -12. 2011

Administración Financiera I.

29 25-11-2011 13 -01 -2012 14 a 18- 01-2012

Análisis Financiero 25 16-01-2012 17-02-2012 18 a 23- 02-2012

TOTAL 104 NOTA: Los días pueden cambiar con respecto al Sistema de Gestión Académico.

Del 23 de Diciembre de 2011 hasta el 1 de Enero 2012 no hay labores.

DESCRIPCIÓN PROGRAMÁTICA DE CADA UNIDAD

UNIDAD UNO. PARA EL DIAGNÓSTICO DEL SISTEMA FINANCIERO NACIONAL, SU ESTRUCTURA Y FUNCIONAMIENTO; Y BAJO ESTE CONTEXTO EL PAPEL QUE DEBE CUMPLIR EL ADMINISTRADOR FINANCIERO.

• Revisión y sistematización de bibliografía relacionada a las finanzas corporativas y del sector financiero local y nacional.

• Obtención de información sobre la gestión y el sistema financiero en la empresa seleccionada.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

10

• Análisis, sistematización e interpretación de la información recopilada en la empresa objeto de estudio.

• Elaboración del informe del diagnóstico sobre el sistema financiero y la gestión de las finanzas corporativas en la empresa seleccionada.

• Socialización del informe parcial.

UNIDAD DOS PARA ESTABLECER EL SISTEMA PRESUPUESTARIO DE LA EMPRESA Y DETERMINAR LAS FUENTES INTERNAS Y EXTERNAS PARA SU FINANCIAMIENTO.

• Revisión y sistematización de bibliografía relacionada con el análisis presupuestario y el financiamiento interno y externo de la empresa.

• Análisis y Establecimiento de las Propuestas sobre el alcance y las oportunidades de inversión y financiamiento de la empresa en estudio.

• Socialización del informe parcial.

UNIDAD TRES REALIZA LA EVALUACIÓN FINANCIERA DE LOS DIFERENTES TIPOS DE PROYECTOS EMPRESARIALES, MEDIANTE LA UTILIZACIÓN DE CRITERIOS DE EVALUACIÓN.

• Revisión y sistematización de bibliografía sobre los indicadores y mecanismos de evaluación financiera y la toma de decisiones empresariales.

• Análisis del sistema de evaluación financiera que utiliza la empresa en estudio para la toma de decisiones futuras.

• Presentación de propuestas para la toma de decisiones por parte de directivos respecto de los resultados de la evaluación financiera en la empresa en estudio.

• Socialización del Informe parcial. UNIDAD CUATRO

INTERPRETA LOS ESTADOS FINANCIEROS Y LA TOMA DE DECISIONES EN BASE A LOS INDICADORES FINANCIEROS

• Revisión y sistematización de bibliografía relacionada al análisis e

interpretación de estados financieros empresariales. • Elaboración del análisis de los estados financieros de la empresa

seleccionada en forma vertical y horizontal.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

11

• Estructurar los Indicadores o Índices financieros de la empresa en estudio. • Elaborar un informe técnico del análisis financiero realizado. • Presentar un análisis técnico de los estados financieros analizados. • Socialización del informe parcial. • Integración de los informes parciales de investigac ión y socialización

con los actores involucrados.

REFERENTES TEÓRICO – PRÁCTICOS POR UNIDADES

TEMÁTICAS Y EVENTOS COMPLEMENTARIOS CONTENIDOS:

LA GESTIÓN DE LAS FINANZAS CORPORATIVAS

UNIDAD 1: GENERALIDADES DE LAS FINANZAS

1.1. Introducción a las Finanzas. • Definición • Evolución • Objetivos • Importancia • El papel que desempeña el Administrador Financiera • La contabilidad financiera y administrativa

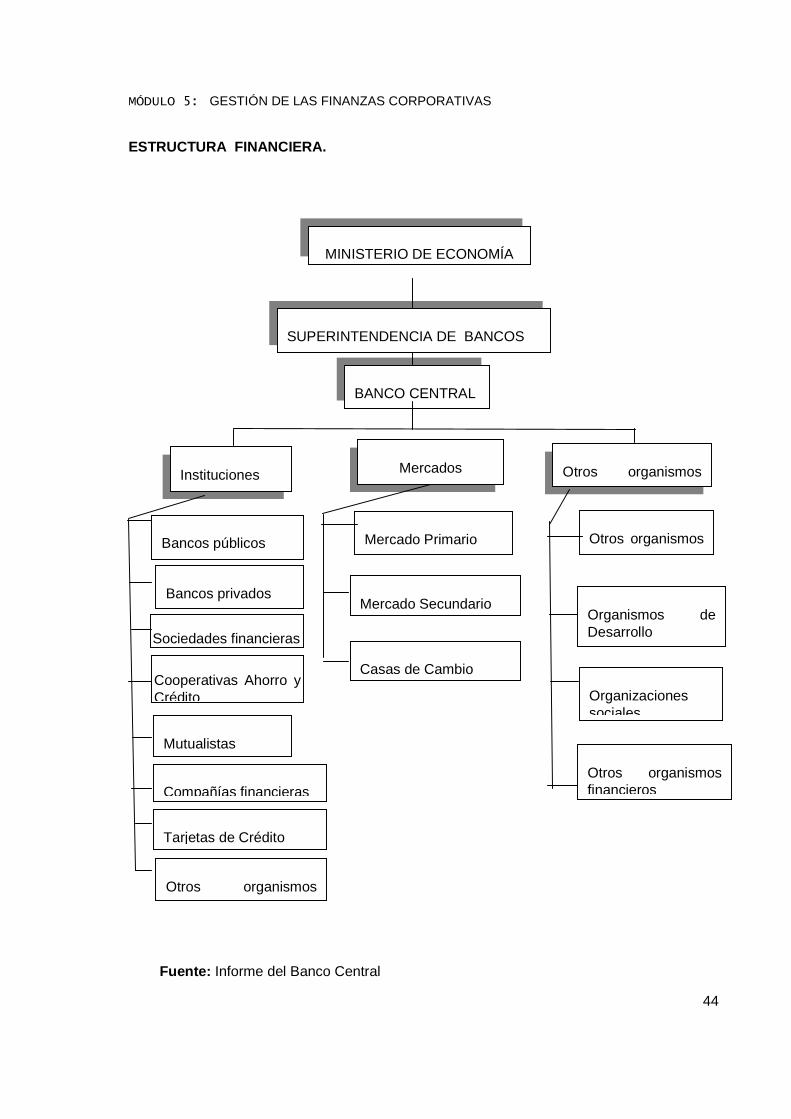

1.2. El sistema financiero en el Ecuador • Desarrollo de las Instituciones financieras • Problemas del Sector Financiero • Estructura Financiera

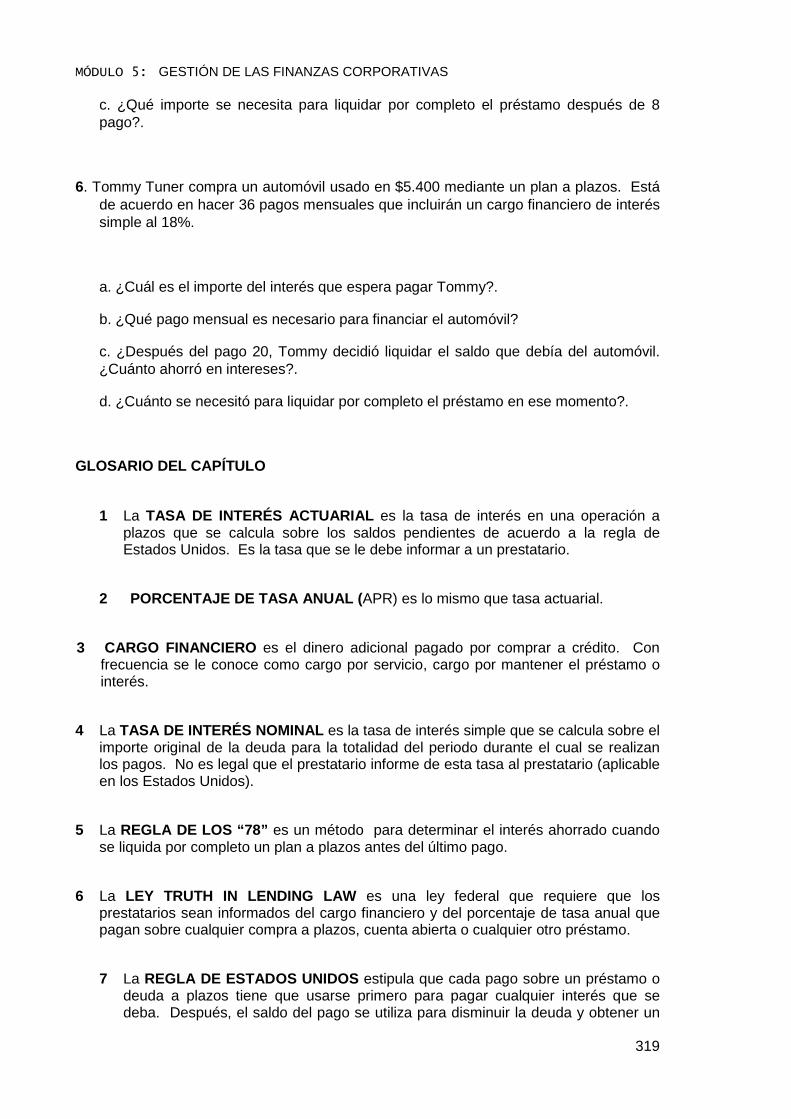

1.3. Mercado Financiero y Mercado de Valores SEMINARIO CUANTITATIVO • Crédito al Consumidor

- Planes de crédito - Cuentas Corrientes - Tasa de Interés - Regla de los 78

SEMINARIO LEGAL

8

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

12

• Nociones del Derecho Financiero • Instituciones del Sistema Financiero Público y Privado • Capital del Sistema Financiero Privado

UNIDAD 2: LA ADMINISTRACIÓN PRESUPUESTARIA

2.1. Los Presupuestos • Definición • Objetivo • Importancia • Tipos de Presupuestos • Organización del Trabajo Presupuestal en función del tamaño de las Empresas • Etapas de la preparación de Presupuestos • Elaboración de Presupuestos para Empresas Privadas • Ejercicio práctico para determinar la proyección de las ventas que permitirán

obtener los Presupuestos 2.2. Los Costos y el Gasto • Definiciones • Tipos de Costos • Ingresos • Punto de Equilibrio 2.3. Fuentes de Financiamiento de las empresas

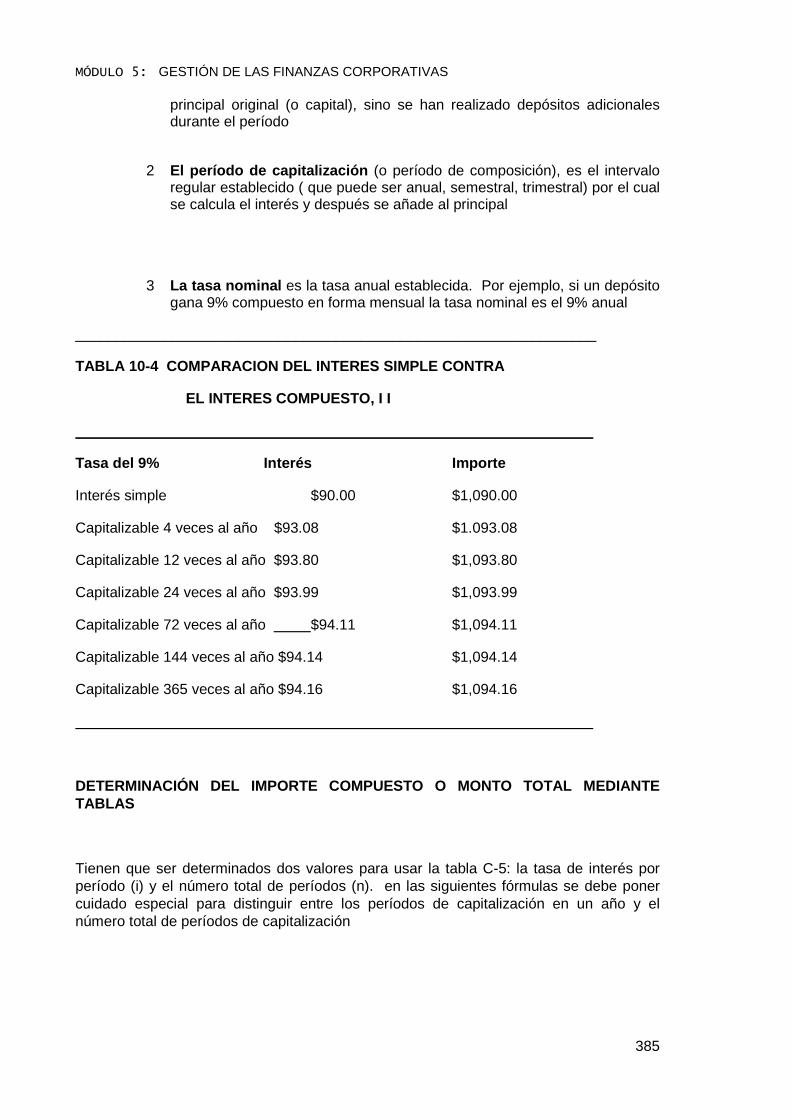

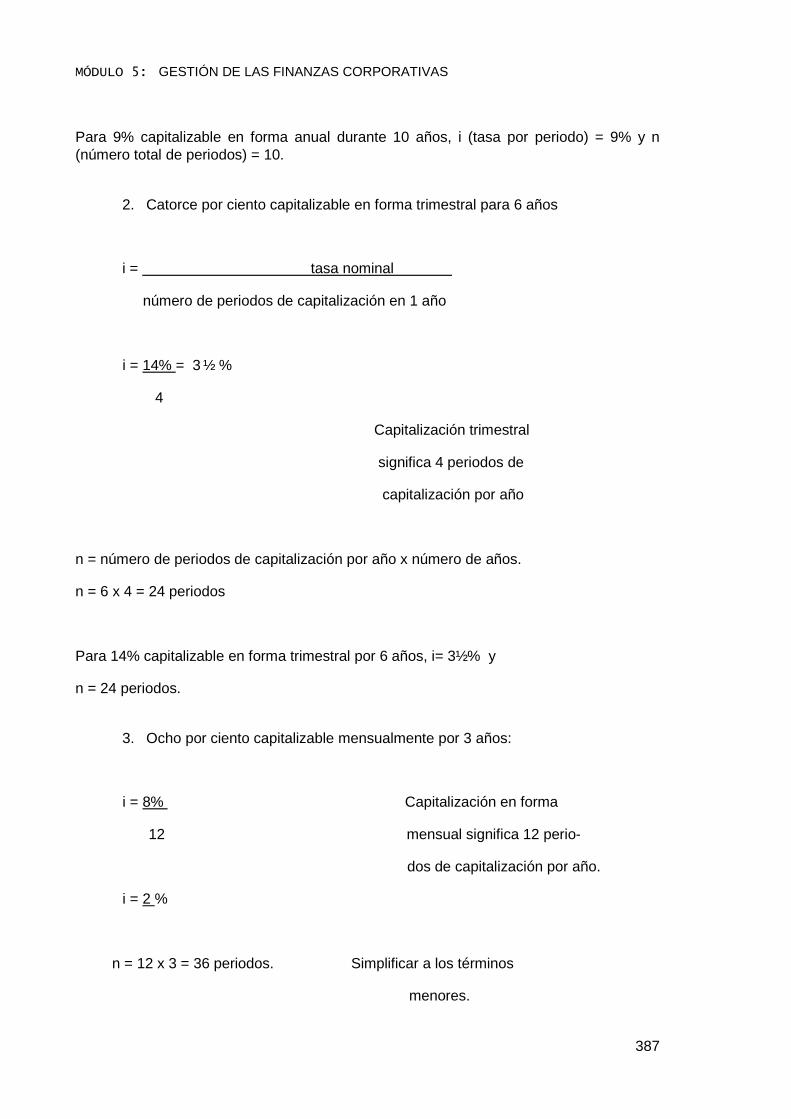

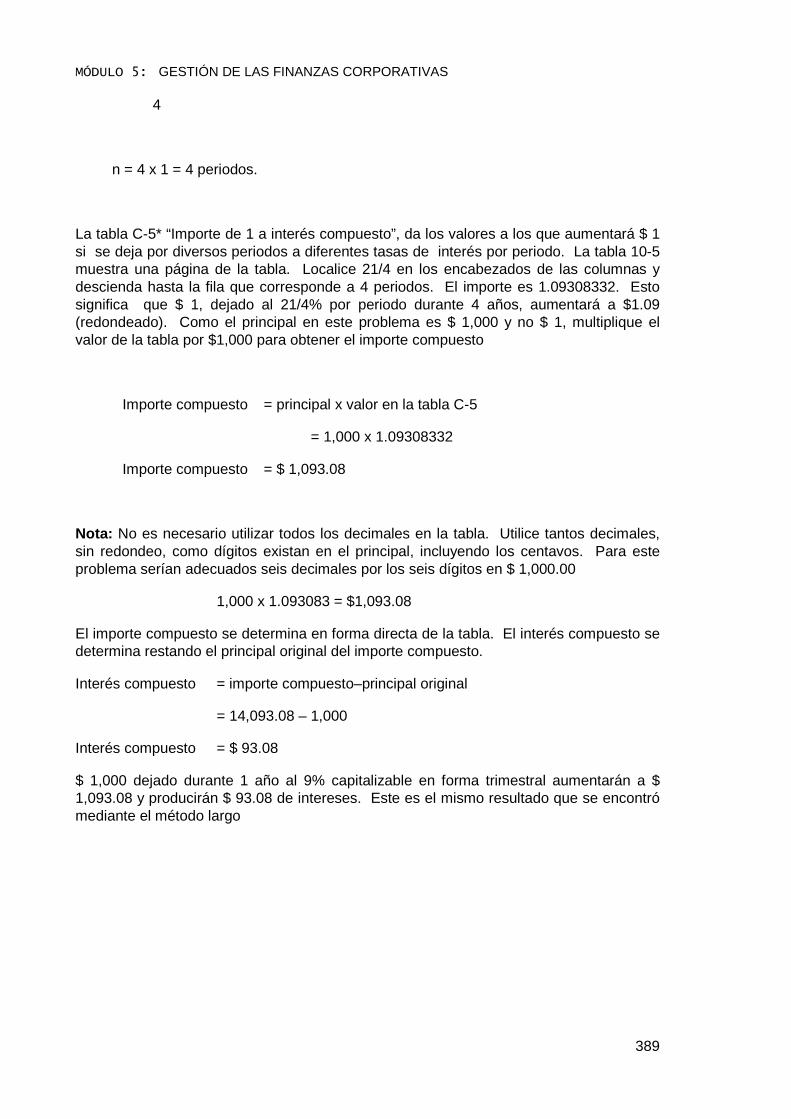

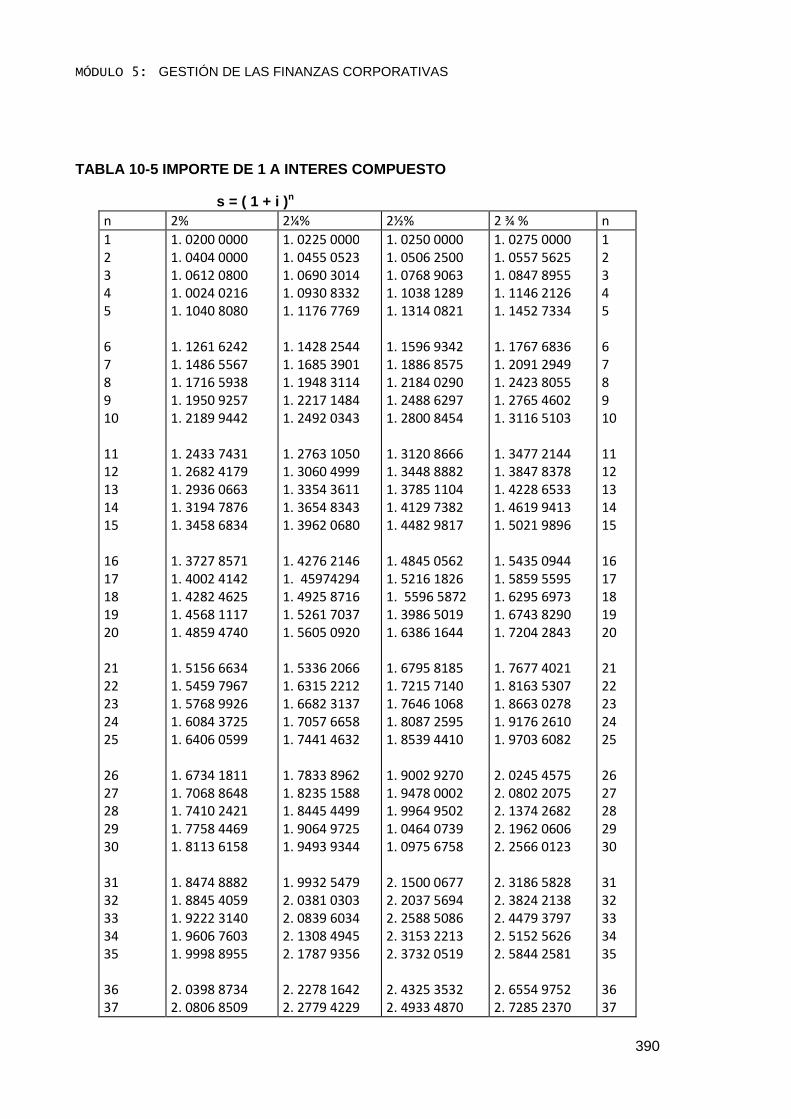

SEMINARIO CUANTITATIVO: - Interés Compuesto - Interés Simple en contraste con el Interés compuesto - Tasa efectiva - Valor actual

SEMINARIO LEGAL • Sistemas de control de las instituciones financieras privadas - Ámbito de la Ley • Entidades controladas por la Superintendencia - La Junta Bancaria - La Agencia de Garantía de Depósitos

UNIDAD 3: LA EVALUACIÓN FINANCIERA

3.1. Criterios de Evaluación de Proyectos • Criterios del VAN

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

13

• Criterios de la TIR • TIR versus VAN • Otros Criterios de Decisión

3.2. Efectos de Inflación en la Evaluación de Proye ctos • Análisis de Riesgo en los Proyectos • Análisis de Sensibilidad

SEMINARIO CUANTITATIVO - Anualidades - Importe de una Anualidad - Valor actual de una anualidad

SEMINARIO LEGAL

• Ley de mercado de valores

- Generalidades

- Del Consejo Nacional de Valores

- De la Superintendencia de Compañías en Mercado de Valores.

- De la Oferta Pública

- Del Registro de Mercado de Valores

UNIDAD 4: EL ANÁLISIS FINANCIERO

4.1. Los Estados Financieros • Definición • Descripción del Funcionamiento de la cuentas • Balance General • Estado de Pérdidas y Ganancias • Flujo de Caja

4.2. Análisis de los Estados Financieros • Análisis Vertical • Análisis Horizontal

4.3. Indicadores o Índices Financieros • Liquidez • Endeudamiento • Actividad • Rendimiento

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

14

4.4. El Informe Técnico del Análisis Financiero

. Aplicación Práctica

4.5. Análisis Técnico de los Estados Financieros An alizados

SEMINARIO CUANTITATIVO - Fundamentos de matemáticas financiera - Determinación de la renta - Conocimiento del valor actual - Determinación de la renta conociendo el importe de la anualidad

SEMINARIO LEGAL

• La Bolsa de Valores

• De las Casas de Valores

METODOLOGÍA PARA EL DESARROLLO

DEL MÓDULO

El presente módulo se desarrollará por un lado de acuerdo a los lineamientos teórico-metodológicos del Sistema Académico Modular por Objetos de Transformación (SAMOT) y por otro considerando lo establecido en el Reglamento de Régimen Académico del CONESUP.

En cuanto a los lineamientos del SAMOT, implica la realización de un proceso de investigación-acción en el cual los alumnos, docentes y los actores seleccionados se involucren de manera que se interactúe el logro de los aprendizajes significativos en el módulo, a través de un proceso metodológico que propicie la comunicación efectiva y la participación dinámica en una aproximación interdisciplinaria en el marco de la modalidad de estudios presencial.

Desde lo dispuesto por el CONESUP, según los artículos Nº 17 y 18 del Reglamento Codificado de Régimen Académico del Sistema Nacional de Educación Superior, el Módulo se desarrollará por Créditos , considerando a éste, como una unidad de tiempo de valoración académica de los componentes educativos (asignaturas, módulos, talleres, prácticas de laboratorio, entre otros) que reconoce el trabajo y resultado de aprendizajes de los estudiantes y precisa

9

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

15

los pesos específicos de dichos componentes, que deben guardar congruencia con el objeto de estudio y los perfiles profesionales y además; observar criterios de pertinencia, coherencia y calidad.

Para lo cual se ha planificado el abordaje del presente módulo en 25 créditos ; considerando que cada crédito corresponde a 32 horas, de las cuales 16 corresponden a horas presenciales efectivas y al me nos 16 horas al trabajo autónomo del estudiante.

El proceso mencionado implica lo siguiente:

PARA EL TRABAJO PRESENCIAL DEL ESTUDIANTE:

1. TRATAMIENTO DE CONTENIDOS TEÓRICOS El tratamiento de los contenidos teóricos, se lo realizará utilizando técnicas de trabajo intelectual intra-aula que potencien el trabajo y esfuerzo individual y grupal, posibilitando la confrontación de los marcos teóricos-conceptuales y las experiencias de los participantes, y propiciando el fortalecimiento de la capacidad de reflexión y análisis crítico. Para este trabajo se aplicarán las siguientes técnicas: • Lectura dirigida • Utilización de material didáctico y audiovisual • Conferencia-Foro • Trabajo y discusión en grupo y plenarias • Trabajo individual y presentación de informes • Paneles • Mesas redondas • Debates

MÓDULO 5: DURACIÓN: 100 días

DISTRIBUCIÓN DE CRÉDITOS

Presencial Autónomo TOTAL

La gestión de las finanzas corporativas 11.0 11.0 22.0

SEMINARIO DEPENDIENTE

Ley de las Instituciones Financieras y Mercado de Valores

1.5 1.5 3.0

TOTAL DE CRÉDITOS 12.5 12.5 25.0

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

16

2. PARA EL DESARROLLO DE LOS SEMINARIOS, TALLERES Y EVENTOS ACADÉMICOS.

Se distribuirá los créditos y las horas necesarias para su cumplimiento; para lo cual el estudiante deberá asumir las mismas responsabilidades estipuladas en el punto anterior para el desarrollo de los eventos programados y según lo requiera el proceso de enseñanza - aprendizaje.

PARA EL TRABAJO AUTÓNOMO: 1. ESTRATEGIAS PARA EL PROCESO DE INVESTIGACIÓN FOR MATIVA y

LA VINCULACIÓN CON LA COLECTIVIDAD.

Para el desarrollo de la investigación formativa, se utilizarán las siguientes estrategias:

• Se conformarán grupos de trabajo, quienes deberán seleccionar la empresa o

institución objeto de estudio y los sectores sociales involucrados. • Revisión y sistematización de información correspondiente a cada unidad

temática y/o momento de investigación: en bibliotecas, centros de documentación de diferentes instituciones, materiales de estudio y redes electrónicas de información, la misma que servirá de fundamento para el proceso investigativo.

• Recopilación y análisis de la información financiera de la empresa seleccionada, para sustentar el objeto de estudio.

• Procesamiento, análisis e interpretación de los datos obtenidos. • Elaboración de Informes de Investigación con respecto a cada momento de

investigación y sustentación. • Integración del informe final de la investigación formativa del módulo y

sustentación. • Socialización con los actores del proceso (docentes, estudiantes y

empresarios)

Cada grupo de trabajo estará dirigido por el coordinador del módulo, el mismo que realizará el seguimiento del estudio de los referentes teóricos y brindará el asesoramiento necesario en el transcurso del proceso de investigación para el logro de los objetivos planteados.

El informe final será presentado bajo el siguiente esquema: • Tema • Introducción • El problema: enunciación y delimitación

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

17

• Marco Teórico • Materiales y métodos • Diagnóstico de la situación (qué se encontró en relación al problema: fortalezas

o debilidades / Ventajas o desventajas). • Soluciones planteadas (cuáles son las alternativas de solución) • Bibliografía • Anexos.

2. PARA EL DESARROLLO DE LAS ACTIVIDADES EXTRA - AULA INDIVIDUALES Y DE GRUPO.

El estudiante aplicará sus conocimientos en las actividades prácticas mediante el desarrollo de tareas tanto individuales y grupales; así como, trabajos en grupo que le permitan interactuar sus conocimientos en el análisis e interpretación de las diferentes problemáticas que se presenten en el entorno inmediato en el cual se desenvuelve. Para ello el estudiante debe asumir las siguientes responsabilidades académicas: • Desarrollo de tareas extra –aula de consulta, investigación y revisión de

contenidos teóricos • Trabajo en equipo para la preparación de tareas de investigación, consulta y

preparación de material didáctico y audiovisual. • Desarrollo de talleres o de laboratorios individuales y grupales

PRODUCTOS

ACREDITABLES

Acreditación de Aspectos específicos:

La acreditación esta en relación con la evaluación de los aprendizajes significativos; para ello se ha considerado el parámetro del 90% (9 puntos) para los Aspectos específicos; y que, independientemente de los seminarios o apoyos se acreditará sobre los siguientes parámetros:

a. Dominio de conocimientos teórico-prácticos, que tendrá una ponderación del 60%

b. El proceso de investigación formativa, con una ponderación del 40%

10

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

18

COGNITIVA INVESTIGACIÓN

PRUEBAS PARTICIPACIÓN

AVANCE INFORME SUSTENTACIÓN ORALES

ESCRITAS INDIVIDUAL Y

GRUPAL

20% 40% 10% 10% 20%

LINEAMIENTOS PARA LA EVALUACIÓN, ACREDITACIÓN Y CALIFICACIÓN

LA EVALUACIÓN

El proceso de evaluación se lo realizará desde el inicio hasta la culminación de cada momento o tratamiento de una unidad temática relacionada con el módulo y se acreditará cada uno de los aspectos relacionados con los procesos de enseñanza – aprendizaje y su vinculación de la teoría con la práctica; para lo cual tendrá una calificación de 10 puntos para cada uno de los elementos o parámetros que se consideren dentro del módulo, debiendo reunir un total de 7 puntos como mínimo para la aprobación del módulo. Entre los parámetros a ser evaluados se tienen:

� Las pruebas cognoscitivas pueden ser orales o escritas, ensayos, demostraciones u otras que el docente estimaré conveniente.

� La participación está referida a la intervención individual oportuna, pertinente y fundamentada por el estudiantes en la temática de estudio, de manera que contribuya a enriquecer los conocimientos del grupo.

� Las tareas individuales y grupales que se fortalecen con la aplicación de los conocimientos adquiridos y las experiencias individuales de los estudiantes.

El trabajo del estudiante presencial y autónomo será calificado proporcionalmente con el desarrollo de los procesos de enseñanza aprendizaje y según los parámetros de acreditación correspondientes.

� El desarrollo y sustentación de la investigación fo rmativa; que se sustenta en:

10

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

19

• Informes de avance de investigación (incluye constatación del trabajo de campo)

• Sustentación individual de los informes de la investigación de cada momento • Informe final de la investigación formativa

Para la evaluación de los informes de investigación se tomará en consideración: • La estructura del documento • La coherencia entre sus elementos • La fundamentación científico-técnica • La rigurosidad del trabajo de campo • La presentación y claridad en la redacción.

La sustentación se evaluará teniendo en cuenta los siguientes aspectos: • Dominio de la temática • Claridad en la exposición de los resultados • Capacidad de resolver inquietudes • Materiales de apoyo para la exposición.

Adicionalmente el alumno tendrá que cumplir con el 80% de asistencia a las jornadas de trabajo para aprobar el módulo.

CALIFICACIÓN La calificación expresa cuantitativamente los resultados de la acreditación en una escala de 0 a 10 puntos. Se requiere un mínimo de 7 sobre 10 del puntaje global, para aprobar el módulo.

EQUIPO DOCENTE

El equipo docente estará integrado por cada uno de los docentes que tienen a su cargo el desarrollo y funcionamiento del presente módulo y que se señala a continuación:

1 docente para aspectos específicos, (Ingeniero Comercial)

1 docente para aspectos legales, (Doctor en Jurisprudencia)

11

12

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

20

1 docente para Administración Financiera (Doctor en matemáticas)

BIBLIOGRAFÍA.

ADMINISTRACIÓN DE LAS FINANZAS CORPORATIVAS. • BREALEY, Richard y otros. 1993. Principios de Finanzas Corporativas, Editorial Mc.Graw Hill, Cuarta

Edición. España. • BESLEY, Scout; y, BRIGHAMAN, Eugene. “Fundamentos de Administración Financiera”. Editorial

Mc.Granwhill. Doceava Edición. Año 2000. • BERNSTEIN, Leopoldo. “Análisis de Estados Financieros”. Editorial Irwin S.A. Primera Edición. Año 1996. • BURBANO, Jorge; y, ORTIZ, Alberto. “Presupuestos”. Editorial Mc.Grawhill. Segunda Edición. Año 2000. • CASTRO, Luis y LÓPEZ, Joaquín. “Dirección Financiera”. Ed. Prentice Hall. Madrid. 2001. • DIAZ DE CASTRO, Luís. 2001. Dirección Financiera, Editorial Prentice Hall, España, editorial Prentice

Hall, México. • HORNE, James; y, WACHUWIEZ, John. ‘’ADMINISTRACIÓN FINANCIERA‘’. • JAMES C, Van Horne. 2000. Administración Financiera. Novena Edición. • ROSS. WESTERFIERL, Jaffe. 2005. Finanzas Corporativas. Editorial Mc-Graw Hill. Séptima edición.

México. • TIMOTHY J. GALLAGHER, Joseph D. Andrew. Jr. 2001. Administración Financiera. Teoría y Práctica

Editorial Prentice Hall. Colombia. • VAZCONEZ, José Vicente. “CONTABILIDAD INTERMEDIA”. Primera Edición. Quito, Ecuador. • ZAPATA Sánchez, Pedro. “CONTABILIDAD GENERAL”. Mc.GrawHill. Colombia. Año 2003.

• BRAVO, Mercedes. Contabilidad General. Quinta Edición. Editorial Nuevo día. Quito –

Ecuador ,2004

• BOLAÑOS, César, Conferencias de Análisis Financiero.

• BRAVO Mercedes, Contabilidad General, Editora NUEVODIA, Quito – Ecuador 2003.

• DEMETRE, A. CASTELLES, A. y GONZALES, A. Técnicas para interpretar Estados Financieros.

13

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

21

• DÍAS Jorge. Origen y Aplicación de Fondos y Análisis Financiero.

• FOULKE Roy, Análisis Práctico de los Estados Financieros Primera Edición, Año 2000.

• LAWRENCE Gitmán, Administración Financiera Básica, Editorial Mexicana, México DF. 2000.

• NORMAS ECUATORIANAS DE CONTABILIDAD. NEC Nro. 1. Presentación de Estados

Financieros.

• ORTIZ Anaya, Héctor. Análisis Financiero Aplicado, Dvinni Editorial Ltda., Bogotá - Colombia. 2002.

• ORTIZ Anaya, Héctor. Análisis Financiero Aplicado, Dvinni Ltda., Bogotá - Colombia. 2002.

• REGISTRO OFICIAL Nro 505 Manual de Contabilidad Governamental año 2005.

• Universidad Nacional de Loja, Carrera de Contabilidad y Auditoría, Análisis Financiero en las

Empresas Públicas y Privadas, Módulo X año 2007.

• UNL, Análisis Financiero en las empresas Públicas y Privadas, Modulo 10, Año 2009.

• VARGAS SALINAS VÍCTOR SANTOS; Análisis Financiero Fecha publicación: 04/10/2005.

• VÁSCONEZ ARROYO, José Vicente. Contabilidad General para el Siglo XXI. Tercera Edición Quito – Ecuador, 2004.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

22

MATRIZ DE DESARROLLO DEL MÓDULO

MÓDULO 5: LA GESTIÓN DE LAS FINANZAS CORPORATIVAS. UNIDAD 1: GENERALIDADES DE LAS FINANZAS

PRÁCTICA PROFESIONAL : Realiza diagnósticos del Sistema Financiero Nacional, su estructura y funcionamiento; y bajo este contexto el papel que debe cumplir el Administrador Financiero

DURACIÓN: 6.25 CRÉDITOS � = 4 ESPECÍFICOS + 1.5 MATEMÁTICOS + 0.75 LEGALES ( 21 días )

PERFIL PROFESIONAL

CONTENIDOS TEÓRICOS DEL MÓDULO

FUNDAMENTACIÓN TEÓRICA

ESTRATEGIAS PARA TRABAJO

PRESENCIAL ESTRATEGIAS DE TRABAJO AUTÓNOMO

EVALUACIÓN ACREDITACIÓN

(PONDERACIONES) INTRA - AULA INVESTIGACIÓN Y VINCULACIÓN COLECTIVIDAD

TRABAJO INDIVIDUAL Y GRUPAL

• Conocimiento sobre los fundamentos de las finanzas corporativas

• Conocimientos

sobre los mercados financieros y mercados de valores

• Conocimientos

básicos de matemática financiera

UNIDAD 1: GENERALIDADES DE LAS FINANZAS

1.1. Introducción a las Finanzas. • Definición; Evolución • Objetivos; Importancia • El papel que desempeña el

Administrador Financiera • La contabilidad financiera y

administrativa

1.2. El sistema financiero en el Ecuador

• Desarrollo de las Instituciones financieras

• Problemas del Sector Financiero • Estructura Financiera 1.3. Mercado Financiero y

• Encuadre • Explicación de la

planificación micro curricular

• Lectura dirigida • Utilización de

material didáctico y audiovisual

• Conferencia-Foro • Trabajo y

discusión en grupo y plenarias

• Trabajo individual y presentación de informes

• Paneles • Debates

• Análisis del objeto de transformación

• Formación de grupos de investigación.

• Construcción de matriz de necesidades en sector empresarial

• Identificación y selección empresa para estudio financiero.

• Análisis y sistematización de información

• Presentación de los resultados

• Sustentación de informe de investigac.

• Socialización de la

• Desarrollo de tareas extra –aula de:

- Consulta, - Investigación y

revisión de contenidos teóricos

• Trabajo en equipo

para - Tareas de

investigación, - Consulta - Preparación de

material didáctico y audiovisual.

• Desarrollo de talleres o de laboratorios individuales y

ASPECTOS ESPECÍFICOS • Pruebas 20 %

• Investigación: - Avance 10 % - Informe 10 % - Sustentación 20 %

• Report. Indv. 10 %

• Report. Grup. 10 %

• Partc. Indv. 10 %

• Partc. Grup. 10 %

TOTAL 100%

14

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

23

Mercado de Valores SEMINARIO CUANTITATIVO • Crédito al Consumidor

- Planes de crédito - Cuentas Corrientes - Tasa de Interés - Regla de los 78

SEMINARIO LEGAL • Nociones del Derecho Financiero • Instituciones del Sistema

Financiero - Entidades del Sistema

Financiero Público - Entidades del Sistema

Financiero Privado • Capital del Sistema Financiero

Privado

• Laboratorio

matemáticas financiera

• Seminario legal

investigac. con los actores involucrados.

grupales

Independiente sobre 10 puntos. ( mínimo 7 puntos)

SEMINARIO LEGALES • Taller 10%

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

24

UNIDAD 2 : LA ADMINISTRACIÓN PRESUPUESTARIA

PRÁCTICA PROFESIONAL : Establece el sistema presupuestario de la empresa y determina las fuentes internas y externas para su financiamiento

DURACIÓN: 8.25 CRÉDITOS = 6 ESPECÍFICOS + 0.75 LEGALES +1.5 MATEMÁTICOS( 29 días)

PERFIL PROFESIONAL

CONTENIDOS TEÓRICOS DEL MÓDULO

FUNDAMENTACIÓN TEÓRICA

ESTRATEGIAS PARA TRABAJO

PRESENCIAL ESTRATEGIAS DE TRABAJO AUTÓNOMO

EVALUACIÓN Y ACREDITACIÓN

(PONDERACIONES) INTRA - AULA INVESTIGACIÓN Y VINCULACIÓN COLECTIVIDAD

TRABAJO INDIVIDUAL Y GRUPAL

• Conocimientos

teóricos-metodológicos sobre los elementos de la Planeación Financiera y realizar los diferentes presupuestos proformados de la empresa.

• Aptitudes para la

identificación de las necesidades de capital internas y externas; de sus sistemas de gestión y las formas y mecanismos de financiamiento

UNIDAD 2: EL PRESUPUESTO, COSTOS Y EL FINANCIAMIENTO EMPRESARIAL

2.1. Presupuesto • Definición; Objetivo; Importancia • Tipos de Presupuestos • Organización del Trabajo

Presupuestal según tamaño de las Empresas

• Etapas de la preparación del Presupuesto

• Elaboración de Presupuestos para Empresas Privadas

• Ejercicio práctico para determinar la proyección de las ventas que permitirán obtener los Presupuestos

2.2. Los Costos y el Gasto • Definiciones • Tipos de Costos • Ingresos • Punto de Equilibrio 2.3. Fuentes de Financiamiento

• Lectura dirigida • Trabajo en grupo

para el análisis y discusión de temáticas de estudio.

• Trabajo individual y presentación de informes

• Utilización de técnicas de trabajo intelectual

• Utilización de material didáctico y audiovisual

• Conferencia-Foro • Plenarias • Paneles • Debates

• Análisis y

sistematización de información

• Presentación de los resultados

• Sustentación de informe de investigac.

• Socialización de la investigac. con los actores involucrados.

• Desarrollo de tareas

extra –aula de: - Consulta, - Investigación y

revisión de contenidos teóricos

• Trabajo en equipo

para: - Tareas de

investigación, - Consulta - Preparación de

material didáctico y audiovisual.

• Desarrollo de talleres o de laboratorios individuales y grupales

ASPECTOS ESPECÍFICOS • Pruebas 20 %

• Investigación: - Avance 10 % - Informe 10 % - Sustentacn. 20 %

• Report. Indv. 10 %

• Report. Grup. 10 %

• Partc. Indv. 10 %

• Partc. Grup. 10 %

TOTAL 100 %

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

25

de las empresas SEMINARIO CUANTITATIVO: • Interés Compuesto • Interés Simple en contraste con

el Interés compuesto • Tasa efectiva • Valor actual

SEMINARIO LEGAL • Sistemas de control de las

instituciones financieras privadas - Ámbito de la Ley • Entidades controladas por la

Superintendencia - La Junta Bancaria - La Agencia de Garantía de

Depósitos

• Laboratorio

matemáticas financiera

• Seminario legal

• Desarrollo de

laboratorios individuales

• Desarrollo de

laboratorios individuales

SEMINARIO INDEPENDIENTE (minino 7/10 )

SEMINARIO LEGALES

• Taller 10%

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

26

UNIDAD 3: LA EVALUACIÓN FINANCIERA

PRÁCTICA PROFESIONAL : Realiza la evaluación financiera de los diferentes tipos de proyectos empresariales, mediante la utilización de criterios de evaluación.

DURACIÓN: 8.25 CRÉDITOS = 6 ESPECÍFICOS + 0.75 LEGALES+ 1.5 MATEMÁTICOS ( 29 días)

PERFIL PROFESIONAL

CONTENIDOS TEÓRICOS DEL MÓDULO

FUNDAMENTACIÓN TEÓRICA

ESTRATEGIAS PARA TRABAJO

PRESENCIAL ESTRATEGIAS DE TRABAJO AUTÓNOMO

EVALUACIÓN Y ACREDITACIÓN

(PONDERACIONES) INTRA - AULA INVESTIGACIÓN Y VINCULACIÓN COLECTIVIDAD

TRABAJO INDIVIDUAL Y GRUPAL

• Conocimientos sobre los procesos metodológicos para la utilización de los indicadores de evaluación financiera y en base a ello la toma de decisiones de inversión.

• Conocimientos sobre las Leyes que intervienen en el sistema financiero y mercado de valores, para en base a ello puedan proponer los lineamientos alternativos de solución a los

UNIDAD 3:

EVALUACIÓN FINANCIERA

3.1. Criterios de Evaluación de Proyectos

• Criterios del VAN

• Criterios de la TIR

• TIR versus VAN

• Otros Criterios de Decisión

3.2. Efectos de Inflación en la Evaluación de Proyectos

• Análisis de Riesgo en los

Proyectos

• Análisis de Sensibilidad

• Lectura dirigida • Trabajo en grupo

para el análisis y discusión de temáticas de estudio.

• Trabajo individual y presentación de informes

• Utilización de técnicas de trabajo intelectual

• Utilización de material didáctico y audiovisual

• Conferencia-Foro • Plenarias • Paneles • Debates

• Análisis y

sistematización de información

• Presentación de los resultados

• Sustentación de informe de investigac.

• Socialización de la investigac. con los actores involucrados.

• Preparación y

presentación del informe final

• Socialización del

informe final.

• Desarrollo de tareas

extra –aula de: - Consulta, - Investigación y

revisión de contenidos teóricos

• Trabajo en equipo

para: - Tareas de

investigación, - Consulta - Preparación de

material didáctico y audiovisual.

• Desarrollo de talleres o de laboratorios individuales y grupales

ASPECTOS ESPECÍFICOS • Pruebas 20 %

• Investigación:

- Avance 10 % - Informe 10 % - Sustentacn. 20 %

• Report. Indv. 10 %

• Report. Grup. 10 %

• Partc. Indv. 10 %

• Partc. Grup. 10 %

TOTAL 100 %

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

27

problemas detectados en las empresas.

SEMINARIO CUANTITATIVO

• Fundamentos de matemáticas

financiera

• Determinación de la renta

• Conocimiento del valor actual

• Determinación de la renta

conociendo el importe de la

anualidad

SEMINARIO LEGAL

• La Bolsa de Valores

• De las Casas de Valores

• Laboratorio

matemáticas financiera

• Seminario legal

• Desarrollo de

laboratorios individuales

• Desarrollo de

laboratorios individuales

SEMINARIO LEGALES • Taller 10%

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

28

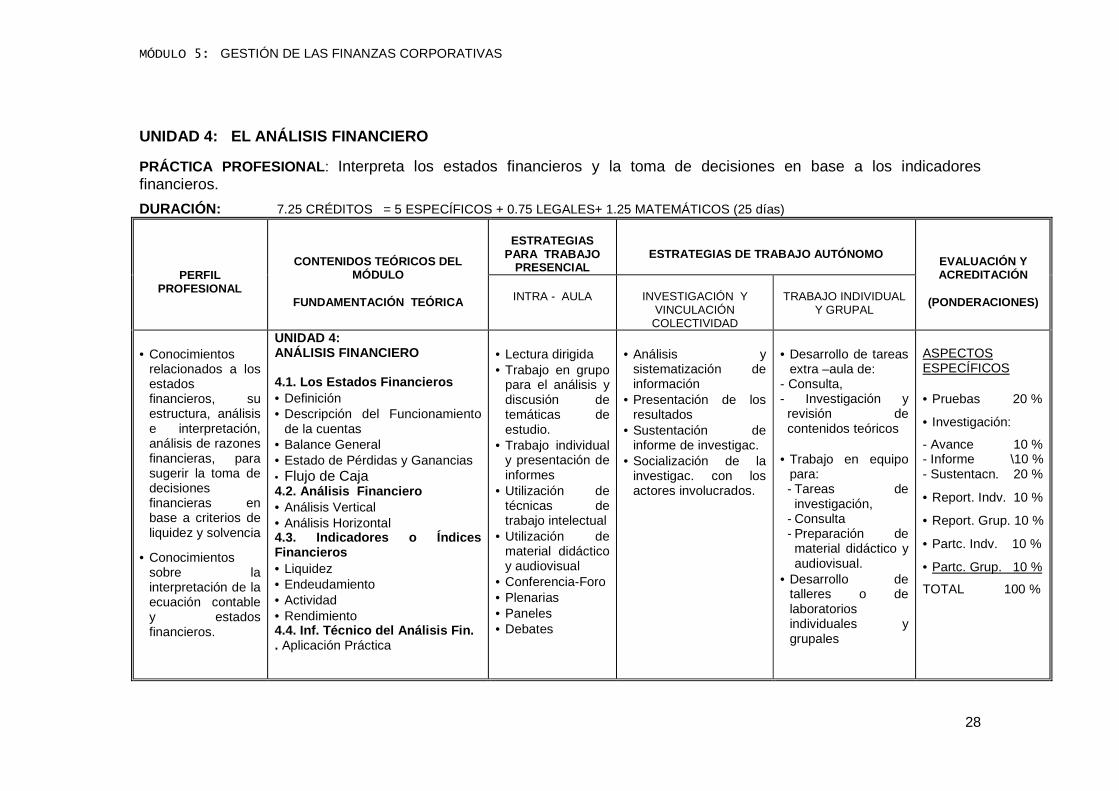

UNIDAD 4: EL ANÁLISIS FINANCIERO

PRÁCTICA PROFESIONAL : Interpreta los estados financieros y la toma de decisiones en base a los indicadores financieros.

DURACIÓN: 7.25 CRÉDITOS = 5 ESPECÍFICOS + 0.75 LEGALES+ 1.25 MATEMÁTICOS (25 días)

PERFIL PROFESIONAL

CONTENIDOS TEÓRICOS DEL MÓDULO

FUNDAMENTACIÓN TEÓRICA

ESTRATEGIAS PARA TRABAJO

PRESENCIAL ESTRATEGIAS DE TRABAJO AUTÓNOMO

EVALUACIÓN Y ACREDITACIÓN

(PONDERACIONES) INTRA - AULA INVESTIGACIÓN Y VINCULACIÓN COLECTIVIDAD

TRABAJO INDIVIDUAL Y GRUPAL

• Conocimientos

relacionados a los estados financieros, su estructura, análisis e interpretación, análisis de razones financieras, para sugerir la toma de decisiones financieras en base a criterios de liquidez y solvencia

• Conocimientos sobre la interpretación de la ecuación contable y estados financieros.

UNIDAD 4: ANÁLISIS FINANCIERO

4.1. Los Estados Financieros • Definición • Descripción del Funcionamiento

de la cuentas • Balance General • Estado de Pérdidas y Ganancias • Flujo de Caja 4.2. Análisis Financiero • Análisis Vertical • Análisis Horizontal 4.3. Indicadores o Índices Financieros • Liquidez • Endeudamiento • Actividad • Rendimiento 4.4. Inf. Técnico del Análisis Fin. . Aplicación Práctica

• Lectura dirigida • Trabajo en grupo

para el análisis y discusión de temáticas de estudio.

• Trabajo individual y presentación de informes

• Utilización de técnicas de trabajo intelectual

• Utilización de material didáctico y audiovisual

• Conferencia-Foro • Plenarias • Paneles • Debates

• Análisis y

sistematización de información

• Presentación de los resultados

• Sustentación de informe de investigac.

• Socialización de la investigac. con los actores involucrados.

• Desarrollo de tareas

extra –aula de: - Consulta, - Investigación y

revisión de contenidos teóricos

• Trabajo en equipo

para: - Tareas de

investigación, - Consulta - Preparación de

material didáctico y audiovisual.

• Desarrollo de talleres o de laboratorios individuales y grupales

ASPECTOS ESPECÍFICOS • Pruebas 20 %

• Investigación:

- Avance 10 % - Informe \10 % - Sustentacn. 20 %

• Report. Indv. 10 %

• Report. Grup. 10 %

• Partc. Indv. 10 %

• Partc. Grup. 10 %

TOTAL 100 %

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

29

• Habilidad para analizar y sintetizar la información financiera.

4.5. Análisis Técnico de los Est. Financieros Analizados

SEMINARIO CUANTITATIVO - Anualidades - Importe de una Anualidad - Valor actual de una anualidad

SEMINARIO LEGAL

• Ley de mercado de valores

- Generalidades

- Del Consejo Nacional de Valores

- De la Superintendencia de Compañías en Mercado de Valores.

- De la Oferta Pública

- Del Registro de Mercado de Valores

Laboratorio Practico • Laboratorio

matemáticas financiera

• Seminario legal

• Desarrollo de

laboratorios individuales

• Desarrollo de

laboratorios individuales

SEMINARIO INDEPENDIENTE (minino 7/10 )

SEMINARIO LEGALES • Taller 10%

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

30

UNIDAD GENERALIDADES DE LAS FINANZAS

1.1. INTRODUCCIÓN A LAS FINANZAS .

1.1.1. DEFINICIÓN,-

La Administración Financiera estudia las decisiones administrativas que conducen a la adquisición y al financiamiento de activos para la empresa

La Administración Financiera se ocupa de situaciones que necesitan de la selección de activos específicos lo combinación de activos), de la selección de pasivos específicos ( o combinación de pasivos), así como de los problemas relativos al tamaño y crecimiento de la empresa. El análisis de estas decisiones se basa en los flujos esperados de ingresos y egresos de fondos y en sus efectos sobre los objetivos administrativos que la empresa se propone alcanzar,

Los objetivos administrativos no son fáciles de delinear y definir, los objetivos administrativos reales ocasionalmente divergen de las metas que la empresa se ha trazado. La mejor forma de entender el problema de los objetivos administrativos será ubicar la controversia en una perspectiva histórica.

El interés principal por las discusiones sobre metas administrativas ha surgido como resultado de importantes críticas al objetivo tradicional de Maximización de utilidades. Es decir se ha discutido ampliamente que el objetivo de Maximización de utilidades no es operacionalmente significativo al menos por tres razones:

1. Es Ambiguo y limitado en términos de las opciones que ofrece entre cursos alternativos de acción.

2. Ignora los beneficios cualitativos asociados con los diversos cursos de acción.

3. Ignora el comportamiento dinámico que existe en las organizaciones de nuestros días.

Una explicación parcial del desacuerdo acerca de objetivos administrativos apropiados se encuentra tal vez en la variedad de disciplinas que han intentado elaborar una teoría unificada de la empresa,

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

31

1.1.2. EVOLUCIÓN DE LA ADMINISTRACIÓN FINANCIERA.

Es esta época la Administración Financiera se la considera desde la perspectiva del tamaño y la composición de la estructura del capital de los nuevos gigantes. Según Arihur S, Dewing la Administración Financiera ha evolucionado a través de los años como una rama autónoma de la economía. Los orígenes históricos de la disciplina coincidieron generalmente con el Surgimiento de los mercados nacionales y el gran movimiento de fusiones a finales de! siglo XIX y a principios de) XX, es decir después del frenesí por las combinaciones industriales, los administradores de las nuevas empresas enfrentaron las complejidades de presupuestar y financiar las operaciones de los gigantes empresariales. Lo que fue de importancia en ésta época era el tamaño y la composición de las estructuras de capital de los nuevos gigantes industriales, parecería ser el factor determinante para el éxito o fracaso de las empresas combinadas.

Problemas con los primeros gigantes industriales

Dewing, indica que las razones del alto número de fracasos empresariales en Estados Unidos al comienzo del siglo XX, son atribuibles a dos causas:

� Una excesiva confianza en los bonos mes que en las acciones particularmente en las empresas de nueva creación. Esta preferencia por deudas a largo plazo produjo fuertes cargos fijos para las empresas, las cuales tuvieron que enfrentarse a las fluctuaciones económicas del mercado y a los ciclos de los negocios sin los beneficios de una política nacional estabilizadora.

� Los pagos no garantizados de dividendos, aun durante periodo de utilidades declinantes, lo que debilitó aún más la viabilidad de las empresas.

Actitudes Administrativas.

Vale destacar algunas observaciones que realizaron los primeros gigantes industriales tales como:

� La excesiva preocupación por una administración Financiera normativa que parecía sobrevivir, lo cual es evidente por las actitudes conservadoras de los analistas de aquella época.

� La actitud hacia las deudas, particularmente a largo plazo, parecía ser decididamente adversa.

� La actitud hacia los dividendos revestía las características de un pago de naturaleza residual.

La reacción general fue de los así llamados Monopolios industriales, derivaron su fuerza del uso prudente del financiamiento del capital, lo que protegió al precio de mercado de sus valores durante períodos de condiciones económicas adversas. De ésta forma, en medio de fuertes polémicas y controversias, eruditos, de aquella época, tales como Dewing, fueron capaces de delinear los problemas principales, problemas que ha preocupado a la disciplina de la Administración Financiera desde sus orígenes hasta los tiempos modernos.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

32

Problemas Principales.

Estos problemas son los siguientes:

� El tamaño y la composición de los pasivos de la empresa

� La mejor (óptima) combinación de pasivos y capital contable.

� Las políticas de dividendos de la empresa.

� El tamaño y la composición de los activos de la empresa

� Valuación de mercado de los valores de la empresa.

Nuevo Enfoque

El auge de esta disciplina, se debe a algunos factores, entre ellos "el acelerado ritmo del desarrollo tecnológico y la reducciones en los márgenes de utilidad hasta el nacimiento del conglomerado y la institucionalización del flujo de fondos

La administración Financiera moderna se ocupa básicamente de la óptima conjunción de

las aplicaciones de los orígenes de los fondos corporativos que conducirá a !a

maximización del valor del mercado de la empresa. Para lo cual nos tenemos que dar

respuesta a tres interrogantes básicos.

Si consideramos la posición de la empresa en el mercado, la demanda de sus productos,

su capacidad de producción y sus oportunidades de inversión. Qué activos específicos

debe adquirir? El proceso para tomar tales decisiones es conocido como Presupuesto De

Capital , entre otros aspectos comprende, la especificación de los objetivos de la

empresa, una serie de técnicas para medir el rango, la aceptación y el desarrollo de

proyectos específicos, así como también la definición del efecto que tendrá la adquisición

de un nuevo activo sobre los flujos de efectivo originados por los demás activos.

La evaluación de los proyectos 'de inversión- debe estar basada en dos tipos de criterios:

1. Les preferencias de la administración, representadas por una función de utilidad definida en términos de las características mensurables de la inversión.

2. Las expectativas de la administración, relacionada con los futuros costos beneficios da los proyectos, estas expectativas pueden ser extrapoladas (basadas en desarrollo histórico de proyectos iguales o similares al proyecto en cuestión) o subjetivas (basadas en estimaciones obtenidas sin la ayuda de información previa).

Dada la posición de la empresa en el mercado y sus oportunidades de inversión, Cuál es el

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

33

volumen total de fondos que deben comprometer? Es decir Cuál debe ser la composición de los activos de la empresa? La respuesta a esta pregunta debe considerar, la especificación del nivel de activos circulantes y fijos, la composición relativa de cada una de las categorías y consideraciones de liquidez de la empresa conforme a las evoluciones del mercado

Toma de Decisiones en la Empresa Moderna

Nuestra economía es de libre empresa, o sea de tipo capitalista. Generalmente esto significa que los recursos, tanto materiales. Mano de obra y capital, se asignan de acuerdo con un sistema de precios. Los bienes y servicios escasos se relacionan más o menos en una forma automática entre los consumidores a través del sistema de precios. Al aumentar los precios, algunos consumidores quedarán excluidos de comprar los productos; en cambio una baja en los precios alentará a nuevos compradores. Para una mejor aclaración de esta situación podemos describir que el sistema de precios distribuye los bienes en forma eficiente igualando la oferta y la demanda. Si bien el sistema de precios regula la distribución de los bienes que ya existen, también determina qué artículos nuevos habrán de surgir en el futuro.

La asignación de recursos en nuestra economía s e da de acuerdo a la estructura económica vigente, es decir a través del mercado, mediante la oferta y la demanda, en contraste con otros sistemas económicos, en donde la autoridad gubernamental controla y asigna los recursos de los diversos productos y servicios disponibles. De acuerdo a nuestro sistema, los consumidores toman sus decisiones de comprar más o menos determinados productos o servicios independientemente unos de otros.

En las primeras etapas de nuestro desarrollo económico, las decisiones concernientes a la asignación de recursos a la producción de bienes y de su último consumo, eran tomadas por una unidad productor- consumidor por una persona, el empresario. Por ejemplo en el caso de un agricultor, era él quien decidía que era lo que tenía que cultivar, que tenía que hacer con la producción y así sucesivamente, él era quien tomaba la decisión sobre su empresa, ya que las decisiones de un solo hombre se tenían que tomar en relación con el mercado, cada una de las decisiones administrativas estaba directamente relacionada con todas las demás decisiones a través del sistema de precios. La empresa de un solo individuo, quien era a su vez productor-consumidor, es aún característica en algunas sociedades actuales dentro del sistema, capitalista-

La evaluación industrial ha cambiado la forma de vida 'individualista" y autosuficiente de muchos productores-consumidores. Los mercados han crecido y los procesos productivos son más complejos y requieren de un mayor uso del equipo productivo.

La empresa en una economía capitalista aún opera bajo el sistema de precios. Los artículos que fabrica, los servicios que presta y el nivel de sus operaciones están determinados básicamente por los precios (costos) de los factores (tierra, mano de obra y capital) utilizados en la producción de estos bienes y servicios y por los precios que los consumidores están dispuestos a pagar, o por la cantidad que los consumidores está dispuestos a comprar a los precios fijados por la empresa.

Dentro de las empresas han surgido cambios importantes en el proceso de toma de decisiones: se han fragmentado y alejado del contacto íntimo con el sistema de precios. En

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

34

primer término el aumento en el tamaño de las empresas y en la complejidad de las mismas ha obligado que exista una visión de las funciones administrativas. Las áreas de torna de decisiones se señalan frecuentemente de acuerdo con la naturaleza funcional de una decisión, por ejemplo, marketing, producción, personal, finanzas, etc. En segundo término, la asignación de recursos dentro de una empresa no se maneja "automáticamente" a través de un sistema de libre precios, la asignación se deberá llevar a cabo mediante órdenes del Director del negocio, basándose en tas recomendaciones que le hagan los especialistas en las diversas funciones.

La ausencia del sistema libre de precios dentro de la empresa puede impedir su eficiente funcionamiento, debido que resulta difícil tomar y evaluar decisiones concernientes a la asignación de recursos. La incorrecta asignación de fondos dentro de una empresa, perjudica tanto al bienestar de la economía, como al de la empresa. El alejarse del tipo de asignación de recursos correcto conforme un libre sistema de precios, significa que los artículos fueron producidos con menor eficiencia de lo que se pudieron haber producido. Por lo tanto, los consumidores pagarán más y recibirán menos del producto final en contraste con lo que pudo haber sucedido. Por otra parte, el administrador financiero al llevar a cabo sus diferentes funciones, desempeña una función básica en el proceso económico, cuanto mejor planee sus necesidades, mejor podrá asignar los fondos que el obtenga hacia esas necesidades; cuanto mejor aplique esos fondos dentro del negocio, mejor operará nuestra sistema económico.

1.1.3. EL PAPEL QUE DESEMPEÑA EL ADMINISTRADOR FIN ANCIERO

El papel fundamental del Administrador Financiero, consiste en lograr un equilibrio entre el riesgo y el rendimiento para maximizar el precio de mercado de las acciones que poseen.

El papel básico del administrador financiero de una empresa, consiste en lograr un equilibrio entre el riesgo y el rendimiento para poder maximizar el precio en el mercado de las acciones poseídas por los dueños.

1.1.3.1 Funciones de la Administración Financiera.

Para poder maximizar el precio en el mercado de las acciones es necesario realizar un adecuado equilibrio entre riesgo y el rendimiento, el administrador financiero deberá cumplir con tres funciones básicas:

� Planeación Financiera

� Administración de Activos

� Obtención de Fondos

a. PLANEACIÓN FINANCIERA

La función de Planeación es una de las más retadoras e interesantes de todas las funciones del Administrador Financiero, debido a que siempre participa en la planeación a largo plazo de la empresa, para lo cual deberá tener un conocimiento amplio sobre las operaciones que realiza la misma. Por ejemplo si se está interesado en ¡os planes a largo plazo relacionados a la expansión de la planta, al reemplazo de maquinaria y equipo u otros desembolsos que

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

35

habrán de causar grandes fugas de efectivo, el administrador financiero debe estimar los flujos de entradas y salidas de efectivo para él negocio en un futuro cercano, Al elaborar éstos planes o presupuestos debe hacer lo mejor que esté a su alcance en un mundo imperfecto, debido a que él debe reconocer que hasta cierto grado sus planes se verán alterados por fuerzas externas s obre las que tiene poco control, como por ejemplo nuevos avances en lo relacionado con la maquinaria, pueden obligar a la empresa a realizar grandes inversiones para conservar su posición y prestigio en la empresa. El reconocimiento de la incertidumbre de la vida no significa descartar los presupuestos, sino más bien darle la suficiente flexibilidad al plan financiero para prever todos los acontecimientos imprevistos.

b. ADMINISTRACIÓN DE LOS ACTIVOS

Al planear los flujos de efectivo, el administrador financiero deberá asegurarse de que los fondos se inviertan inteligentemente o de manera económica dentro del negocio, o bien, se regresarán a los dueños. Cada dólar invertido en un activo, sea éste circulante o fijo, tiene usos alternativos.

Si se invierte en bonos de gobierno, proporcionaría seguridad y liquidez, pero su rendimiento sería bajo, o podría asignarse aun programa de investigación de desarrollo de productos nuevos, un negocio riesgoso, pero posiblemente muy rentable- El dólar podría regresarse a los dueños, si éstos podrían obtener un mejor rendimiento por el mismo riesgo, o bien, el mismo rendimiento pero con menos riesgo. Este es el equilibrio de riesgo y rentabilidad que el administrador financiero debe perseguir en sus planes.

c. OBTENCIÓN DE FONDOS.

Si los flujos de salida de efectivo planeados exceden a (os de entrada de efectivo y si el saldo de efectivo es insuficiente para absorber el faltante, el administrador financiero, se verá obligado a obtener fondos de fuentes externas al negocio, tomando en consideración cuales van a ser las mejores fuentes de financiamiento y las que mejores garantías nos proporcionen

1.1.4 LA RESPONSABILIDAD DEL ADMINISTRADOR FINANCIE RO

La tarea del administrador financiero consiste en adquirir y usar fondos con miras a maximizar el valor de la empresa. A continuación se describen algunas actividades específicas que intervienen en dicha tarea:

1. Preparación de pronósticos y planeación. El administrador financiero debe interactuar con otros ejecutivos al mirar hacia el futuro y al determinar los planes que darán forma a la posición futura de la empresa.

2. Decisiones financieras e inversiones de importancia mayor. Una empresa exitosa generalmente observa un crecimiento rápido en las ventas, lo cual requiere de inversiones en planta, equipo e inventarios. El administrador financiero debe ayudar a determinar la tasa óptima de crecimiento en ventas v también debe ayudar a decidir sobre los activos específicos que se deberán adquirir y la mejor forma de financiar esos activos. Por ejemplo, ¿deberá la empresa financiarse con instrumentos de

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

36

endeudamiento o de capital contable? Y, si se usan deudas, ¿deberán ser a corto o a largo plazo?

3. Coordinación y control. El administrador financiero debe interactuar con otros ejecutivos para asegurarse que la empresa sea operada de la manera más eficiente posible. Todas las decisiones de negocios tienen implicaciones financieras y todos los administradores tanto financieros como de otra naturaleza necesitan tener esto en cuenta. Por ejemplo, las decisiones de comercialización afectan el crecimiento en ventas, lo cual a su vez influye sobre los requerimientos de inversión. De este modo, quienes toman decisiones de comercialización deben tener en cuenta la forma en que sus acciones afectan (y se ven afectadas por) factores tales como la disponibilidad de fondos, las políticas de inventarios y la utilización de la capacidad en la planta.

4. Forma de tratar con los mercados financieros. El administrador financiero debe tratar con los mercados de dinero y de capitales. Tal como se verá en el capítulo 3, toda empresa afecta y se ve afectada por los mercados financieros generales, de los cuales se obtienen los fondos, se negocian los valores de una empresa y se recompensa o se castiga a los inversionistas.

En síntesis.- Los administradores financieros toman decisiones con relación a aquellos activos que deben adquirir sus empresas, la forma en que esos activos deben ser financiados y la manera en que la empresa debe administrar sus recursos existentes. Si estas responsabilidades se desempeñan en una forma óptima, los administradores financieros contribuirán a maximizar los valores de sus empresas y esto también aumentará el bienestar a largo plazo de aquellos que hacen compras a la empresa o que trabajan para ella.

1.1.5. FORMAS ALTERNATIVAS DE ORGANIZACIÓN DE LOS NEGOCIOS

Existen tres formas principales de organización en los negocios: 1) Personas Físicas, 2) Asociaciones y 3) corporaciones. En términos numéricos, el 85% de los negocios son operados por personas físicas, mientras que el resto se divide igualmente entre asociaciones y corporaciones.

1. Persona Física.- Consiste en un negocio administrado por un solo propietario. El instalar una empresa como persona física es muy sencillo- solo se necesita iniciar operaciones de negocios. Sin embargo, aún los establecimientos pequeños, deben ser registrados en el SRI, con fines legales

Ventajas: Tiene 3 ventajas las personas físicas:

a. Se constituye de una manera sencilla y poca costosa

b. Está sujeta a un número reducido de disposiciones Legales

c. El negocio no queda sujeto al pago de impuestos sobre ingresos de naturaleza corporativa

Limitaciones: Las personas físicas también presentan 3 limitaciones

� Le es difícil obtener fuertes sumas de capital

� El propietario tiene la responsabilidad personal limitada por las deudas del negocio

� La vida de un negocio organizado como persona física queda ilimitadas a la vida del individuo que la haya creado

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

37

2. Asociaciones. - Se dice que existe una asociación siempre que dos o más personas se asocian para administrar un negocio de naturaleza no corporativa. La asociaciones pueden operar bajo diferentes grados de formalidad, que pueden ir desde sueldos informales de tipo oral hasta convenios formales presentados ante los juzgados de trabajo a la Superintendencia de Compañías por lo cual la Asociación realiza sus operaciones de negocios.

La principal ventaja: de una asociación es su bajo costo de constitución y su facilidad de formación

Desventajas o limitaciones: son similares con personas físicas: � Responsabilidad ilimitada � Vida limitada de la organización � Dificultad para transferir su propiedad � Dificultad para obtener grandes sumas de capital

3. Corporación. - Es una entidad creada por un estado, autónoma y distinta a sus propietarios y administradores. Tienen una vida ilimitada y su propiedad es fácilmente transferible. Su responsabilidad es limitada.

Ejemplo: Responsabilidad Limitada.- Una persona invierte $ 25000 dólares en una corporación, supongamos que está quebrada por unos $ 120.000 dólares, su pérdida potencial, quedaría limitada a los $ 25.000 originalmente invertidos.

Ventajas:

a. Vida ilimitada.- Una corporación puede continuar su vida aún después que los propietarios originales y administradores hayan fallecido.

b. Facilidad en la transferencia de los títulos de pr opiedad.- Los títulos pueden dividirse en acciones de capital para ser transferidos a asociaciones y personas físicas

c. Responsabilidad limitada.- Quiere decir que responde con el dinero originalmente invertido y no por el valor de la deuda en quiebra. Esto reduce los riesgos que corren los inversionista y manteniéndose todo los demás constante, entre más bajo sea el riesgo de una empresa mayor será su valor

1.1.6. LAS FINANZAS DE LA ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA Y OTROS ASPECTOS FINANCIEROS

Aunque las estructuras organizacionales varían de empresa a empresa, el

panorama es típico con relación con el papel que desempeña las financiero dentro de

una organización; El Director Financiero es el encargado, siendo sus subordinados

las secciones de contabilidad, tesorería, presupuesto, control previo de adquisiciones,

bodega, entre otros; dependiendo de la estructura y magnitud de la empresa.

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

38

“Las finanzas en una organización de negocios”

El Departamento Financiero se constituye del siguiente Personal especializado, para el correcto desempeño de sus finanzas

� Director o Jefe Financiero � Analista financiero � Cajero General � Experto en Proyecto � Especialista en Banca y Finanzas � Personal de apoyo seccional

De las finanzas constan tres áreas interrelacionadas:

� Mercado de dinero y capitales.- que trata de muchos tópicos que se cubren en la macro economía; 2.Inversiones , la cual se centra en las dimensiones de individuos y de instituciones financiera y de otra naturaleza y 3. La Administración Financiera.- o “las finanzas de negocios” cuya área de desempeño se relaciona con la administración real de la empresa.

� La Administración Financiera se ha sometido a vario cambios significativos a lo largo del tiempo, pero cuatro aspectos fundamentales ha recibido mayor énfasis en años recientes: 1. La inflación.- y sus efectos sobre la tasa de interés 2.la liberación.- de las instituciones financieras, 3 Un notable incremento en el uso de la telecomunicaciones para transmitir información y en uso de las computadoras para

Junta Directiva

Presidente

Gerente

Departamento de ventas

Departamento de producción

Departamento financiero

Sec

ción

con

trol

pre

vio

Sec

ción

con

tabi

lidad

Sec

ción

teso

rerí

a

Sec

ción

pre

supu

esto

s

Sec

ción

adq

uisi

cion

es

Sec

ción

Bod

ega

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

39

analizar los efectos de la decisiones financieras alternativas. 4.- La creciente importancia de los mercados financieros globales y las operaciones de negocios.

� La meta principal de las finanzas debe ser maximizar la riqueza de los accionista y esto implica maximizar el precio de las accione de la empresa . Por otra parte, aquellas acciones que maximicen los precios de las acciones también incrementarán el bienestar social

� El precio de la acciones de la empresa .- depende de sus utilidades por acción proyectada, de la oportunidad de sus utilidades del riesgo de las utilidades proyectadas del nivel de deudas que utilice y de su política de dividendos

Es importante tener presente que una pequeña empresa cuando se considere en forma conjunta, puede crecer y constituirse en un gran industria, que es el ideal de todo empresario.

1.2. EL SISTEMA FINANCIERO EN EL ECUADOR

La economía gira en tomo al capital financiero, pero en la actualidad da una ruptura entre al proceso productivo y la ganancia, entre la producción y la banca. Para 1 971 el gobierno norteamericano declara la inconvertibilidad del dólar, es decir el dólar ya no tiene el respaldo del oro, por lo que puede reproducirse libremente y entra a! proceso de la especulación.

El capital productivo desde el momento de la inversión hasta la ganancia pasa por el proceso productivo y el mercado, lo que implica un tiempo, este tiempo es acelerado por el capital financiero, moviéndose bajo sus propias leyes por lo que la economía pasa a ser parte dependiente de la banca y de la bolsa de valores, transformando todos los bienes en acciones.

En el caso del sistema financiero ecuatoriano en las dos últimas décadas a; tenido, un gran peso incrementándose sustancialmente a partir del gobierno del Arq. Sixto 'Duran Ballén

Acompañado lógicamente por una serie de medidas como: la ley de Instituciones del Sistema Financiero, que permitió el excesivo crecimiento de entidades financieras en 1996 funciona 44 bancos.

La ley de mercado de valores que pretendía establecer parámetros de registro La ley de Presupuestos que permitió que pasen enormes sumas de dinero del Estado a la banca privada. Permitiendo de esta manera ampliar el mercado y las utilidades a costa de las Finanzas Públicas.

Para marzo de 1999 se crea la ley de Reordenamiento de las finanzas públicas y la Agencia de Garantía de Depósitos (AGD). Que pretendían ser un mecanismo de control del sistema financiero, argumentando que no se apoya ni a los accionistas ni al banco sino al cliente, el estado entregó millonarias sumas de dinero para evitar el descalabro del sistema financiero. Quien a partir de 1995 sufría una serie de problemas demostrados en los altos niveles de cartera vencida.

Según la Superintendencia de bancos a mayo de I990 la cartera vencida alcanzo a 1,2, billones de sucres para del 98 era de 1,3 billones y para abril de 1999 la cifra alcanzo los 10,3 billones y el promedio era del 30,8%, los Bancos con más altos niveles eran los

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

40

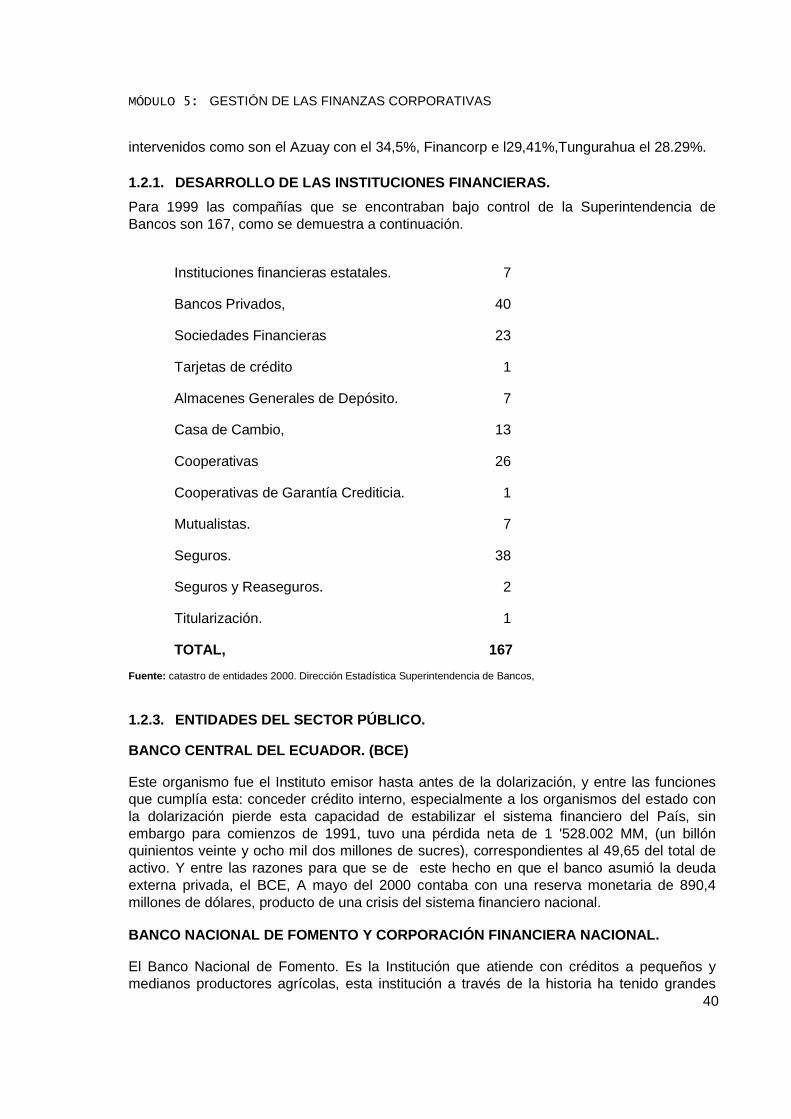

intervenidos como son el Azuay con el 34,5%, Financorp e l29,41%,Tungurahua el 28.29%. 1.2.1. DESARROLLO DE LAS INSTITUCIONES FINANCIERAS.

Para 1999 las compañías que se encontraban bajo control de la Superintendencia de Bancos son 167, como se demuestra a continuación.

Instituciones financieras estatales. 7

Bancos Privados, 40

Sociedades Financieras 23

Tarjetas de crédito 1

Almacenes Generales de Depósito. 7

Casa de Cambio, 13

Cooperativas 26

Cooperativas de Garantía Crediticia. 1

Mutualistas. 7

Seguros. 38

Seguros y Reaseguros. 2

Titularización. 1

TOTAL, 167

Fuente: catastro de entidades 2000. Dirección Estadística Superintendencia de Bancos,

1.2.3. ENTIDADES DEL SECTOR PÚBLICO.

BANCO CENTRAL DEL ECUADOR. (BCE)

Este organismo fue el Instituto emisor hasta antes de la dolarización, y entre las funciones que cumplía esta: conceder crédito interno, especialmente a los organismos del estado con la dolarización pierde esta capacidad de estabilizar el sistema financiero del País, sin embargo para comienzos de 1991, tuvo una pérdida neta de 1 '528.002 MM, (un billón quinientos veinte y ocho mil dos millones de sucres), correspondientes al 49,65 del total de activo. Y entre las razones para que se de este hecho en que el banco asumió la deuda externa privada, el BCE, A mayo del 2000 contaba con una reserva monetaria de 890,4 millones de dólares, producto de una crisis del sistema financiero nacional.

BANCO NACIONAL DE FOMENTO Y CORPORACIÓN FINANCIERA NACIONAL.

El Banco Nacional de Fomento. Es la Institución que atiende con créditos a pequeños y medianos productores agrícolas, esta institución a través de la historia ha tenido grandes

MÓDULO 5: GESTIÓN DE LAS FINANZAS CORPORATIVAS

41

pérdidas por algunas causales que se puede señalar.

En primer lugar por el incumplimiento del sector económico influyente. En segundo lugar por la condonación de interés que ha sido aprobado por el congreso y que favorece al sector económicamente más fuerte. En tercer lugar el mal manejo administrativo y financiero siendo muy paternalista con los sectores más fuertes, lo que ha incidido en un alta cartera vencida que supera los 120 mil millones de sucres para 1999 agravada por el Incumplimiento de los agricultores. Para mayo de ese mismo año el Banco concedió créditos por un total de 741.930 millones de sucres.

Distribuido de la siguiente manera: al sector agropecuario el 76%, el 20% para la industria la pesca artesanal, y el 4% para el sector comercial. La Corporación Andina de Comercio. Es un banco de segundo piso, esto significa que no opera con créditos directos al cliente sino a través de la banca privada. Su finalidad es de conceder créditos al sector industrial u comerciantes más poderosos del país, en I997 efectuó cerca de 3000 operaciones por un volumen de 1,8 billones de sucres. Y entre los sectores más favorecidos se tiene los siguientes Sector', Agropecuario, Industria, servicios, Construcción, Comercio, entre otros.

BANCO DEL ESTADO