Nias parte ii

25

ALCANCE Tata de la responsabilidad del Auditor en diseñar e implementar respuestas a los riesgos de incorrección material identificados y valorados por el auditor conforme la NÍA 315 en una auditoria de E/F. OBJETIVO Obtener evidencia de auditoria Suficiente y Adecuada con respecto a los riesgos valorados de incorrección material mediante diseño de respuestas adecuadas a dichos riegos. RESPUESTAS DEL AUDITOR A LOS RIESGOS VALORADOS -NÍA 330-

Transcript of Nias parte ii

ALCANCE Tata de la responsabilidad del Auditor en diseñar e

implementar respuestas a los riesgos de incorrección material identificados y valorados por el auditor conforme la NÍA 315 en una auditoria de E/F.

OBJETIVO Obtener evidencia de auditoria Suficiente y Adecuada con

respecto a los riesgos valorados de incorrección material mediante diseño de respuestas adecuadas a dichos riegos.

RESPUESTAS DEL AUDITOR A LOS RIESGOS VALORADOS -NÍA 330-

ALCANCE

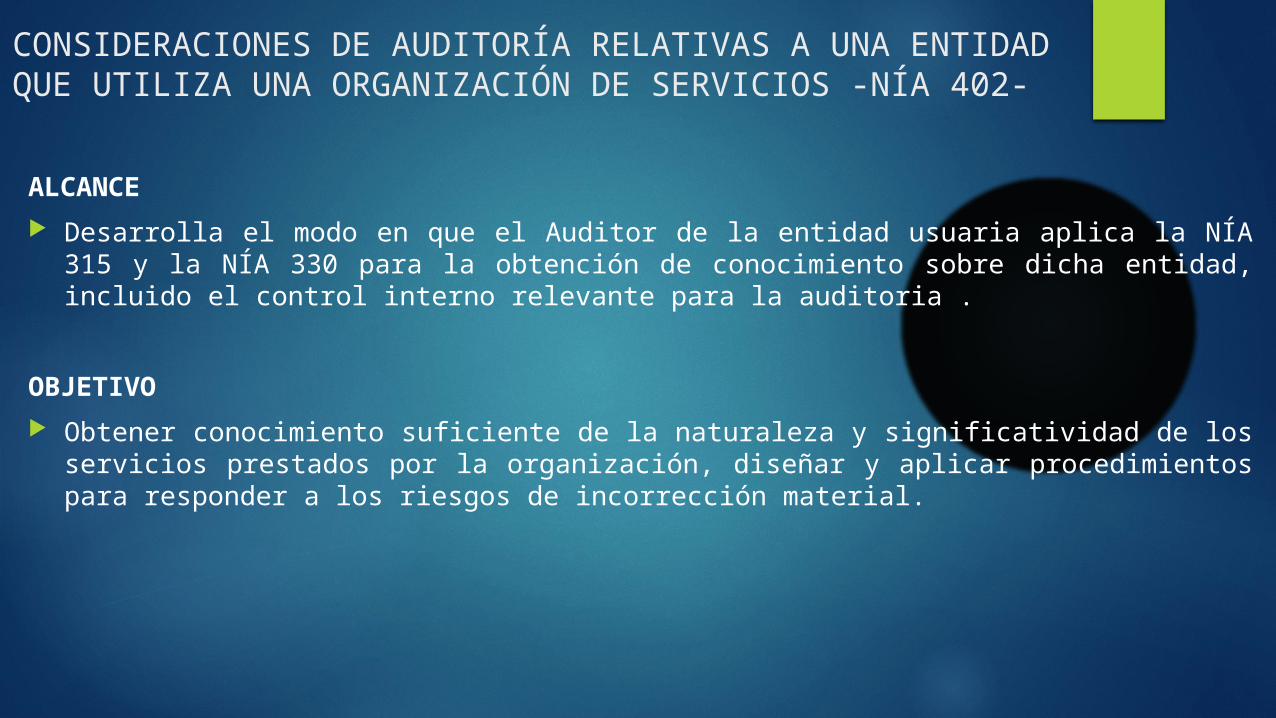

Desarrolla el modo en que el Auditor de la entidad usuaria aplica la NÍA 315 y la NÍA 330 para la obtención de conocimiento sobre dicha entidad, incluido el control interno relevante para la auditoria .

OBJETIVO

Obtener conocimiento suficiente de la naturaleza y significatividad de los servicios prestados por la organización, diseñar y aplicar procedimientos para responder a los riesgos de incorrección material.

CONSIDERACIONES DE AUDITORÍA RELATIVAS A UNA ENTIDAD QUE UTILIZA UNA ORGANIZACIÓN DE SERVICIOS -NÍA 402-

ALCANCE

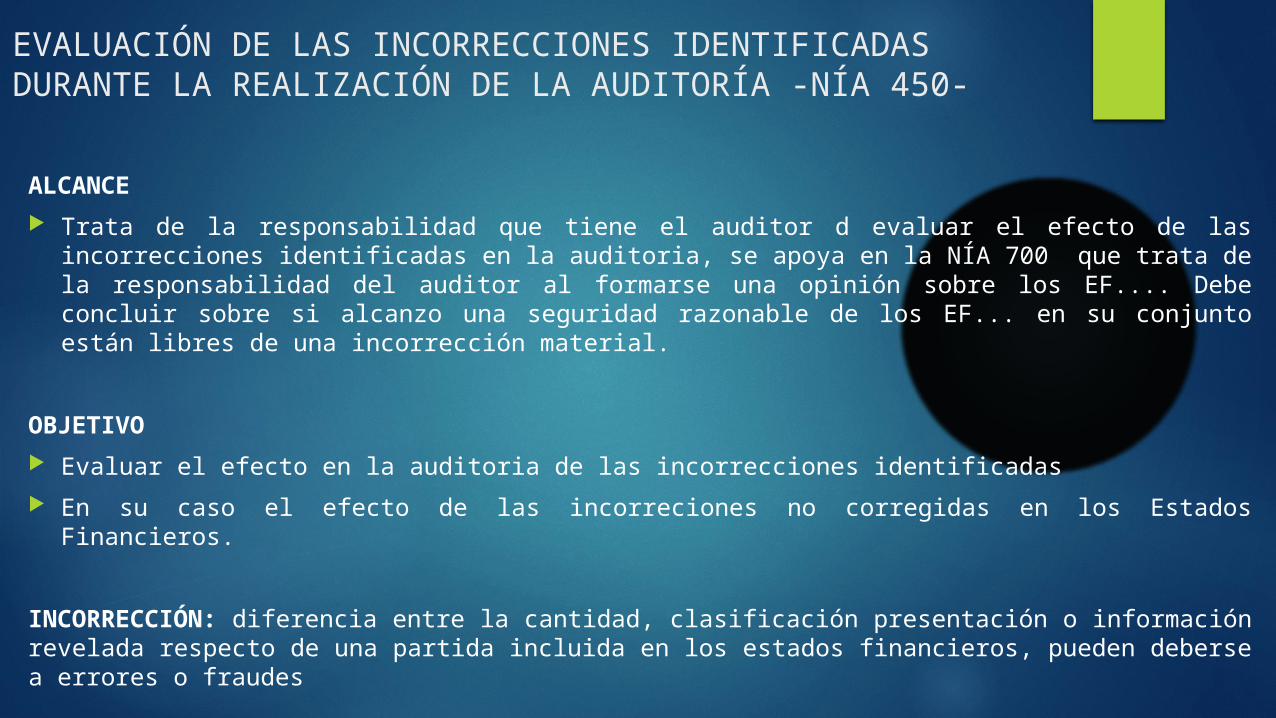

Trata de la responsabilidad que tiene el auditor d evaluar el efecto de las incorrecciones identificadas en la auditoria, se apoya en la NÍA 700 que trata de la responsabilidad del auditor al formarse una opinión sobre los EF.... Debe concluir sobre si alcanzo una seguridad razonable de los EF... en su conjunto están libres de una incorrección material.

OBJETIVO

Evaluar el efecto en la auditoria de las incorrecciones identificadas

En su caso el efecto de las incorreciones no corregidas en los Estados Financieros.

INCORRECCIÓN: diferencia entre la cantidad, clasificación presentación o información revelada respecto de una partida incluida en los estados financieros, pueden deberse a errores o fraudes

EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZACIÓN DE LA AUDITORÍA -NÍA 450-

ALCANCE

Explica lo que constituye Evidencia de Auditoria en una auditoria de EF...., y trata de la responsabilidad del auditor de diseñar y aplicar procedimientos de auditoria para obtener evidencia suficiente y adecuada que le permita alcanzar conclusiones razonables en las que pueda basar su OPINIÓN .

OBJETIVO

Diseñar y aplicar procedimientos de auditoria de forma que le permita obtener evidencia suficiente y adecuada para alcanzar conclusiones razonables.

La información debe de ser fiable y relevante, Suficiente y Adecuada: ya que es necesaria para sustentar la opinión y el informe de auditoria, es de naturaleza acumulativa y se obtiene principalmente de la aplicación de procedimientos de auditoria en el transcurso de la auditoria.

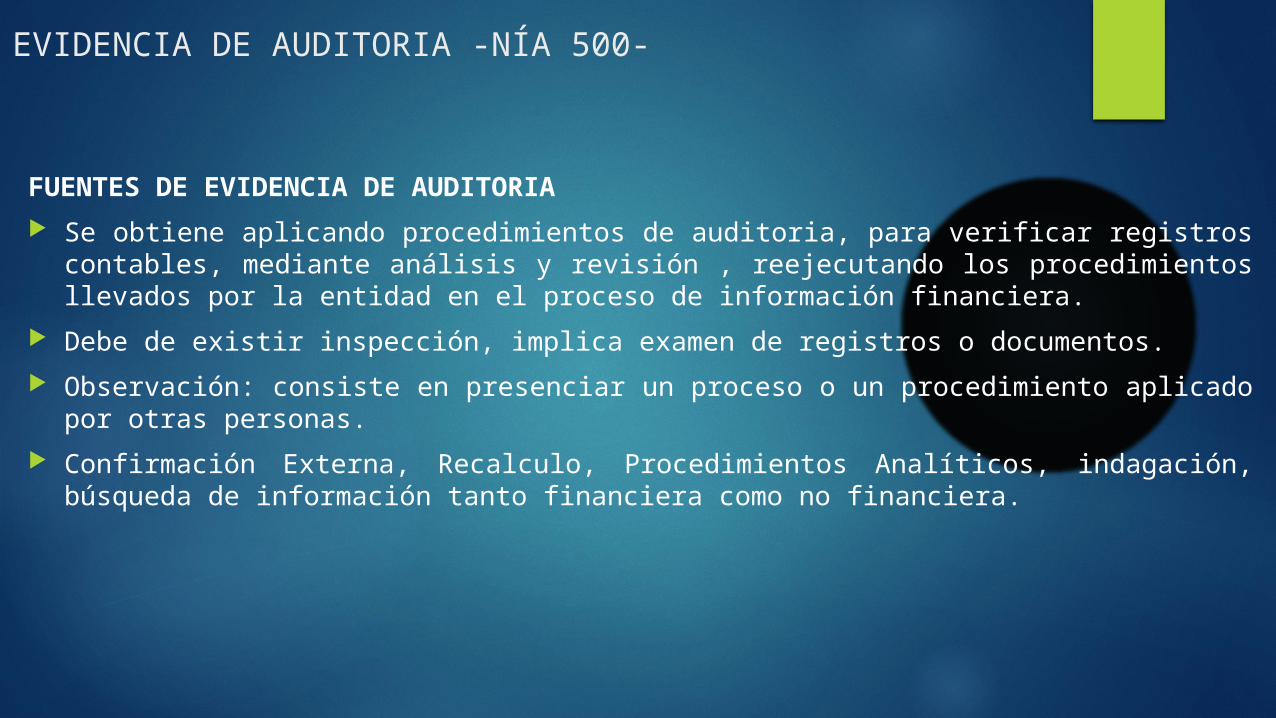

EVIDENCIA DE AUDITORIA -NÍA 500-

FUENTES DE EVIDENCIA DE AUDITORIA

Se obtiene aplicando procedimientos de auditoria, para verificar registros contables, mediante análisis y revisión , reejecutando los procedimientos llevados por la entidad en el proceso de información financiera.

Debe de existir inspección, implica examen de registros o documentos.

Observación: consiste en presenciar un proceso o un procedimiento aplicado por otras personas.

Confirmación Externa, Recalculo, Procedimientos Analíticos, indagación, búsqueda de información tanto financiera como no financiera.

EVIDENCIA DE AUDITORIA -NÍA 500-

ALCANCE

Obtener información suficiente y adecuada de acuerdo al área a auditar. De acuerdo con la NÍA 330 y NÍA 500 y otras aplicables, con respecto a determinados aspectos de las existencias(inventarios), los litigios y reclamaciones en los que le competen a la entidad

OBJETIVO

Obtener evidencia suficiente y adecuada sobre la realidad y el estado de las existencias, la totalidad de los litigios y reclamaciones en los que interviene la entidad, y la presentación y revelación de la información por segmentos de conformidad con el marco de información financiera.

REQUERIMIENTOS

Existencias o inventarios necesaria la presencia en el recuento físico de las existencias

Litigios y reclamaciones, diseñará y aplicara procedimientos para identificar los litigios que afecten a la entidad.

EVIDENCIA DE AUDITORIA CONSIDERACIONES ESPECÍFICAS PARA DETERMINADAS ÁREAS -NÍA 501-

ALCANCE

Trata del empleo por parte del auditor de procedimientos de confirmaciones externas para obtener evidencia de auditoria de conformidad con los requerimientos de la NIA330 y de la NÍA 500 exceptuando los litigios y reclamaciones de la NÍA 501.

PROCEDIMIENTOS DE CONFIRMACIÓN EXTERNA PARA OBTENER EVIDENCIA DE AUDITORIA

Es mas fiable cuando proviene de fuentes externas a la entidad.

La evidencia obtenida directamente por el auditor es mas fiable que la obtenida indirectamente o por inferencia.

Es mas fiable cuando hay papel de por medio y algún otro soporte.

NEGATIVA DE LA DIRECCIÓN PARA ENVIAR SOLICITUD DE CONFIRMACIÓN

Si la entidad se niega a permitir enviar las confirmaciones el auditor debe, indagar sobre los motivos de la negación, evaluar las implicaciones de la negativa de la dirección, aplicar procedimientos de auditoria alternativos.

CONFIRMACIONES EXTERNAS -NÍA 505-

ALCANCE

Trata de la responsabilidad que tiene el auditor en relación con los saldos de apertura de un encargo inicial de auditoria, incluyen cuestiones cuya existencia al inicio de periodo debe de ser revelada tales como contingencias y compromisos.

En información comparativa, aplicar los requerimientos de la NÍA 710 (cifras de periodos anteriores y estados financieros comparativos, NÍA 300 Planeación.

OBJETIVO

Obtener evidencia suficiente y adecuada sobre los saldos de apertura si contienen incorreciones y que puedan afectar en forma material a los EF..., y si se han aplicado de manera uniforme en los EF... del periodo Actual las políticas contables adecuadas reflejadas en los saldos de apertura

REQUERIMIENTOS

Saldos de apertura, congruencia en las políticas contables, información relevante en el informe de auditoria del auditor predecesor.

ENCARGOS INICIALES DE AUDITORIA –SALDOS DE APERTURA- -NÍA 510-

ALCANCE

Trata del empleo por el auditor de los procedimientos analíticos como procedimientos sustantivos, también de la responsabilidad que tiene el auditor de aplicar en una fecha cercana a la finalización de la auditoria, los procedimientos analíticos que le faciliten alcanzar la conclusión global sobre los estados financieros.

OBJETIVO

Obtener evidencia relevante y fiable mediante la utilización de procedimientos analíticos sustantivos, y el diseño y aplicación en una fecha cercana a la finalización de la misma.

PROCEDIMIENTOS ANALÍTICOS: significa evaluaciones de información financiera realizadas mediante el análisis de las relaciones admisibles entre datos financieros y no financieros.

PROCEDIMIENTOS ANALÍTICOS -NÍA 520-

ALCANCE

Es de aplicación cuando el auditor ha decidido emplear el muestreo en la realización de procedimientos de auditoria, incluye el muestreo estadístico y no estadístico para seleccionar las muestras. Esta NÍA complementa la NÍA 500 (diseño y aplicación de procedimientos.

OBJETIVO

Proporcionar una base razonable a partir de la cual alcanzar conclusiones sobre la población de la que se selecciona la muestra.

REQUERIMIENTOS: Diseño, tamaño y selección de la muestra de elementos a comprobar .

MUESTREO DE AUDITORÍA -NÍA 530-

ALCANCE

Trata de la responsabilidad del auditor en relación a las estimaciones contables, incluidas la de valor razonable, información relacionada a revelar.

OBJETIVO

El objetivo de medición de las estimaciones contables puede variar en función del marco de información financiera aplicable y de la partida financiera sobre la que se informa.

Obtener evidencia de auditoria suficiente y adecuada, de las estimaciones contables del valor razonable, reconocidas en los EF...., y que sea acorde al marco de información financiera.

ESTIMACIÓN CONTABLE: aproximación a un importe en ausencia de medios precisos de medida.

AUDITORIA DE ESTIMACIONES CONTABLES -NÍA 540-

ALCANCE

Trata de la responsabilidad del auditor en lo que respecta a las relaciones y transacciones con partes vinculadas en una auditoria de EF...

RESPONSABILIDADES DEL AUDITOR

Las partes vinculadas no son independientes entre si, el auditor debe tener conocimiento de las relaciones y las transacciones que realiza la entidad. Existe riesgo que no pueda detectarse algunas incorrecciones materiales de los EF... .

OBJETIVOS: Independiente del marco de información financiera aplicable debe obtener conocimiento suficiente de las relaciones y transacciones con las partes vinculadas.

PARTES VINCULADAS -NÍA 550-

ALCANCE

Responsabilidad del auditor respecto a hechos posteriores al cierre en una auditoria de EF...

OBJETIVO

Obtener evidencia suficiente y adecuada sobre si los hechos ocurridos entre la fecha de los EF... y la fecha del informe de auditoria y que requieran ajuste en los EF....

Reaccionar adecuadamente ante los hechos que lleguen a su conocimiento después de la fecha del informe de auditoria y deben de ser conocidos por el auditor a dicha fecha.

ESTIMACIÓN CONTABLE: aproximación a un importe en ausencia de medios precisos de medida.

HECHOS POSTERIORES AL CIERRE -NÍA 560-

ALCANCE

Trata de las Responsabilidades del auditor en una auditoria de EF... En relación con la utilización por parte de la dirección de la hipótesis de empresa en funcionamiento para la preparación de los EF..

HIPÓTESIS DE EMPRESA EN FUNCIONAMIENTO: Se considera que una entidad continuará con su negocio en el futuro previsible.

OBJETIVOS

Obtener evidencia suficiente y adecuada

Determinación de la existencia o no de una incertidumbre material

Determinar las implicaciones para el informe de auditoria.

EMPRESA EN FUNCIONAMIENTO -NÍA 570-

ALCANCE Trata de las Responsabilidades del auditor en una auditoria de EF.. De

obtener manifestaciones escritas de la dirección y cuando proceda de los responsables del gobierno de la entidad.

OBJETIVOS Obtener manifestaciones escritas de la dirección cuando proceda. Fundamentar otra evidencia de auditoria relevante para los EF.. Responder de modo adecuado a las manifestaciones escritas

proporcionadas.

MANIFESTACIONES ESCRITAS -NÍA 580-

ALCANCE Trata de las consideraciones particulares aplicables a las auditorias del

grupo y en concreto a aquellas en las que participen otros auditores que no sean del grupo .

OBJETIVOS Determinar si es adecuado actuar como auditor de los EF.., comunicación

clara con los auditores de los componentes, sobre el alcance y el momento de la realización de su trabajo sobre la información financiera.

COMPONENTE: una entidad o unidad de negocio cuya información se prepara para la dirección del componente.

CONSIDERACIONES ESPECIALES –AUDITORIAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES). -NÍA 600-

ALCANCE Cuando utiliza el trabajo de auditores internos esto incluye: aprovecharlo

para obtención de evidencia, y de ayuda directa de los AI bajo la dirección, supervisión, y revisión del auditor externo.

OBJETIVOS Utilizar ayuda directa de los auditores internos.

ESTA NÍA NO APLICA SI NO EXISTE UNIDAD DE AUDITORIA INTERNA

UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS -NÍA 610-

ALCANCE Trata de las responsabilidades respecto de una persona en un campo de

especialización distinto al de la contabilidad o auditoria . La responsabilidad del auditor respecto a la opinión de auditoria, es el

único responsable y el hecho que use un experto no reduce la responsabilidad, y si concluye que el trabajo del experto es adecuado para los fines del auditor puede aceptar los hallazgos o las conclusiones del experto en su campo como evidencia.

OBJETIVOS Determinar si se usa el trabajo de un experto. Si dicho trabajo es el adecuado para los fines del auditor.

UTILIZACIÓN DEL TRABAJO DE UN EXPERTO DEL AUDITOR -NÍA 620-

ALCANCE Trata sobre las responsabilidades del auditor al formarse una opinión

sobre los estados financieros. También se refiere a la forma y el contenido del dictamen del auditor emitido como resultado de una auditoría de estados financieros

OBJETIVOS a) Formarse una opinión sobre los estados financieros con base en una

evaluación de las conclusiones resultantes de la evidencia de auditoría obtenida; y

b) Expresar claramente esa opinión a través de un dictamen por escrito que también describa la base para esa opinión

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORIA SOBRE LOS ESTADOS FINANCIEROS -NÍA 700-

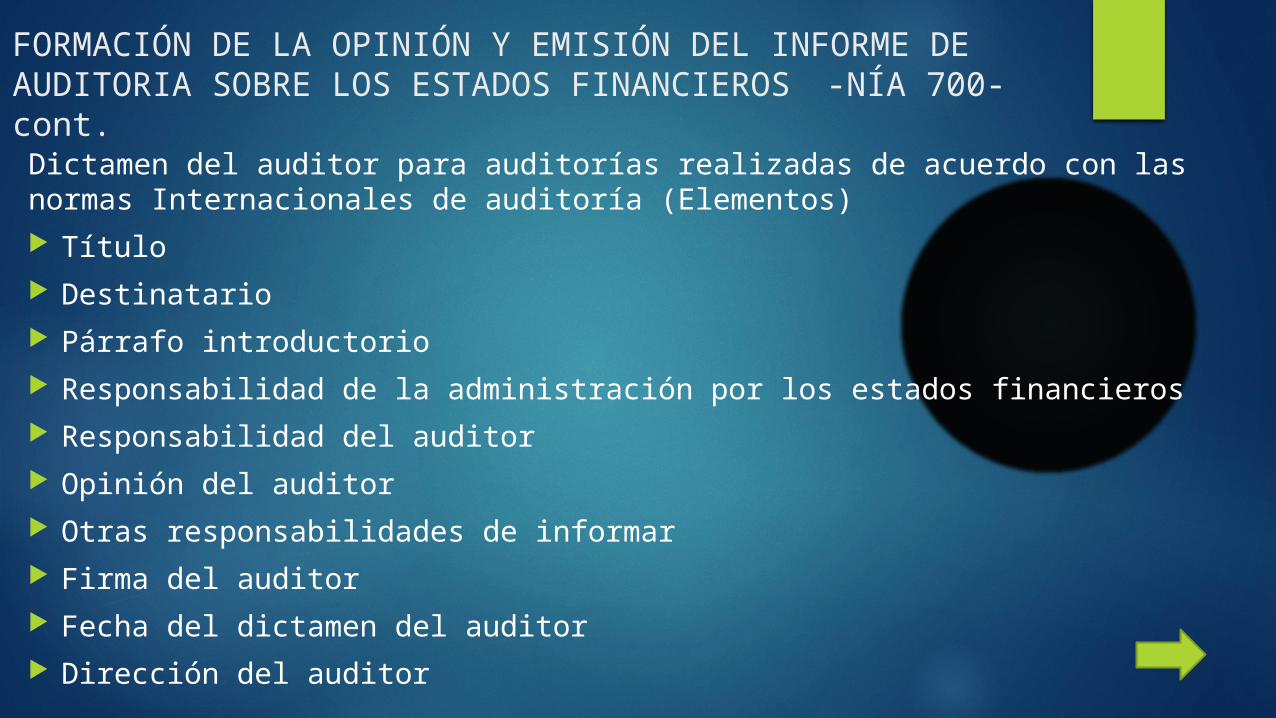

Dictamen del auditor para auditorías realizadas de acuerdo con las normas Internacionales de auditoría (Elementos) Título Destinatario Párrafo introductorio Responsabilidad de la administración por los estados financieros Responsabilidad del auditor Opinión del auditor Otras responsabilidades de informar Firma del auditor Fecha del dictamen del auditor Dirección del auditor

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORIA SOBRE LOS ESTADOS FINANCIEROS -NÍA 700- cont.

ALCANCE Trata la responsabilidad que tiene el auditor de emitir un informe

adecuado en función de las circunstancias cuando al formarse una opinión de conformidad con la NÍA 700 concluya que es necesario una opinión modificada sobre los estados financieros.

OBJETIVO Expresar con claridad una opinión modificada adecuada sobre los estados

financieros cuando, concluya que sobre la evidencia obtenida los EF. en su conjunto no están libres de incorreción material, y

Cuando no pueda obtener evidencia suficiente y adecuada para concluir que los EF. en su conjunto estén libres de incorreción material.

OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE -NÍA 705-

TIPOS DE OPINIÓN MODIFICADA establece tres tipos de opinión:

Opinión con salvedades: cuando haya obtenido evidencia y concluya que las incorreciones son materiales pero no generalizadas en los EF..

Opinión desfavorable (o adversa): cuando haya obtenido evidencia y concluya que las incorreciones son materiales y generalizadas en los EF..

Denegación de opinión (abstención): cuando habiendo obtenido evidencia, y concluya que los posibles efectos sobre los EF. De las incorreciones no detectadas si las hubieran podrían ser materiales y generalizadas. Cuando existan múltiples incertidumbres y no fuere posible formar la opinión, o cuando se le niegue realizar pruebas de importancia relativa en la entidad auditada.

OPINIÓN MODIFICADA EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE -NÍA 705- Cont.

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE -NÍA 706- ALCANCE Trata las comunicaciones adicionales en el informe cuando: quiera llamar

la atención de los usuarios sobre una o varias cuestiones reveladas en los EF. Y que sean fundamentales para que los usuarios comprendan los mismos.

OBJETIVO Llamar la atención de los usuarios sobre: una o varias cuestiones

reveladas en los EF. Y que sean fundamentales para que los usuarios comprendan los mismos.

PÁRRAFO DE ÉNFASIS: es un párrafo incluido en el informe, que se refiere a una cuestión revelada de forma adecuada en los EF. Y que son de tal importancia para el auditor.

PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE -NÍA 706- Cont.PÁRRAFOS DE ÉNFASIS EN EL INFORME DE AUDITORÍA: La incertidumbre relacionada con resultados futuros de litigios o acciones

administrativas excepcionales

Aplicación anticipada de una nueva norma contable. (nueva NIIF) y que tenga efecto generalizado en los EF.

Una catástrofe grave que hayan tenido con efecto significativo.

Fin segunda parte!!!

908